PERFILES - ICEFIicefi.org/sites/default/files/perfiles_macrofiscales_ca_7_0.pdf · PERFILES...

78

PERFILES MACROFISCALES DE CENTROAMÉRICA Por una política fiscal para la democracia y el desarrollo Diciembre 2016 icefi.org No. 07 Año 3 Cifras comparativas disponibles a octubre de 2016; estimación de cierre para 2016, y comentarios sobre los proyectos de presupuesto para 2017

Transcript of PERFILES - ICEFIicefi.org/sites/default/files/perfiles_macrofiscales_ca_7_0.pdf · PERFILES...

PERFILES MACROFISCALES DE CENTROAMÉRICA

Por una política fiscal para la democracia y el desarrollo

Diciembre 2016 icefi.org No. 07 Año 3

Cifras comparativas disponibles a octubre de 2016; estimación de cierre para 2016, y comentarios sobre los

proyectos de presupuesto para 2017

La Especialización en Herramientas de Política Fiscal y la Maestría en Política Fiscal para el Desarrollo nacen como un esfuerzo entre la Facultad de Ciencias Políticas y Sociales de la Universidad Rafael Landívar y el Instituto Centroamericano de Estudios Fiscales (Icefi). Nuestros principales propósitos son complementar la formación profesional de quienes desean profundizar conocimientos teóricos y prácticos

sobre la relación entre la política fiscal y el logro de objetivos de desarrollo y consolidación democrática; perfeccionar las competencias para la resolución de problemas en el diseño, implementación, evaluación y financiamiento de las políticas públicas, y fomentar las habilidades para la comprensión de los fenómenos políticos que influyen en las decisiones de política fiscal.

Mayor información al:PBX (502) 2426-2626, extensiones: 2372, 2264 y 2288 www.icefi.org / www.url.edu.gt

PERFILES MACROFISCALES DE CENTROAMÉRICA

CRÉDITOS

SupervisiónJonathan Menkos ZeissigDirector ejecutivo, Icefi

CoordinaciónAbelardo Medina BermejoEconomista sénior, Icefi

Investigación y redacciónAbelardo Medina BermejoEconomista sénior, Icefi

Juan José Urbina MembreñoEconomista investigador, Icefi

Edición: Isabel Aguilar Umaña

Colaboración especialÓscar Velásquez Profesional en pasantía, Icefi

Ricardo Castaneda AnchetaEconomista investigador, Icefi

Enrique MaldonadoEconomista sénior, Icefi

Juan Pablo Ozaeta,Oficial de Comunicación, Icefi

Producción editorial:Diana De León DardónCoordinadora de Comunicación, Icefi

José Antonio HernándezComunicador digital, Icefi

Diseño y diagramación: Duare Pinto

Ilustraciones de portada e interiores:Pablo Piloña, Angel García e Icefi

Fotografías: Shutterstock y Pixabay

AdministraciónIliana Peña de Barrientos Coordinadora administrativa y financiera, Icefi

SUECIA

© Instituto Centroamericano de Estudios Fiscales- 12 avenida 14-41, Zona 10, Colonia Oakland, Guatemala, Centroamérica PBX: (502) 2505-6363 www.icefi.org

ISBN: 978-9929-674-39-4

Con el apoyo financiero de:

Este documento ha sido elaborado por el Instituto Centroamericano de Estudios Fiscales (Icefi). Su contenido es responsabilidad exclusiva del Icefi; en ningún caso debe considerarse que refleja los puntos de vista de las instituciones cooperantes antes mencionadas. Cualquier parte de este volumen puede reproducirse total o parcialmente sin permiso expreso de los autores o editores, siempre y cuando se dé crédito a la publicación y las copias se distribuyan gratuitamente.

Cualquier reproducción comercial requiere permiso por escrito previo del Icefi a: [email protected] e [email protected]. Puede descargarse la versión electrónica en: www.icefi.org.

En Icefi consideramos que el conocimiento siempre está en construcción, por lo que cualquier comentario u observación es bienvenido en el correo electrónico: [email protected].

icefi.orgDiciembre 2016

Cifras comparativas disponibles a octubre de 2016; estimación de cierre para 2016, y comentarios sobre los proyectos de presupuesto para 2017

CONTENIDO

NOTA DEL DIRECTOR

I. Perspectiva económica: 2017 entre la estabilidad económica doméstica y los nubarrones externos

II. Perspectiva social: más allá de los números, una sociedad de excluidos

III. Perspectiva fiscal de Centroamérica1. Los ingresos tributarios reportaron un ligero crecimiento2. El gasto público continúa siendo la variable de ajuste para evitar el crecimiento de la deuda3. El déficit fiscal continúa presente en la región4. La deuda pública roza niveles de insostenibilidad

IV. La situación macrofiscal en los países de la región, capítulos nacionales

76 Alfredo Guerra Borges 1925-2016

77 Anexo estadístico

Seleccione los enlaces para consultar el perfil de cada país

05

06

09

131315

1719

22

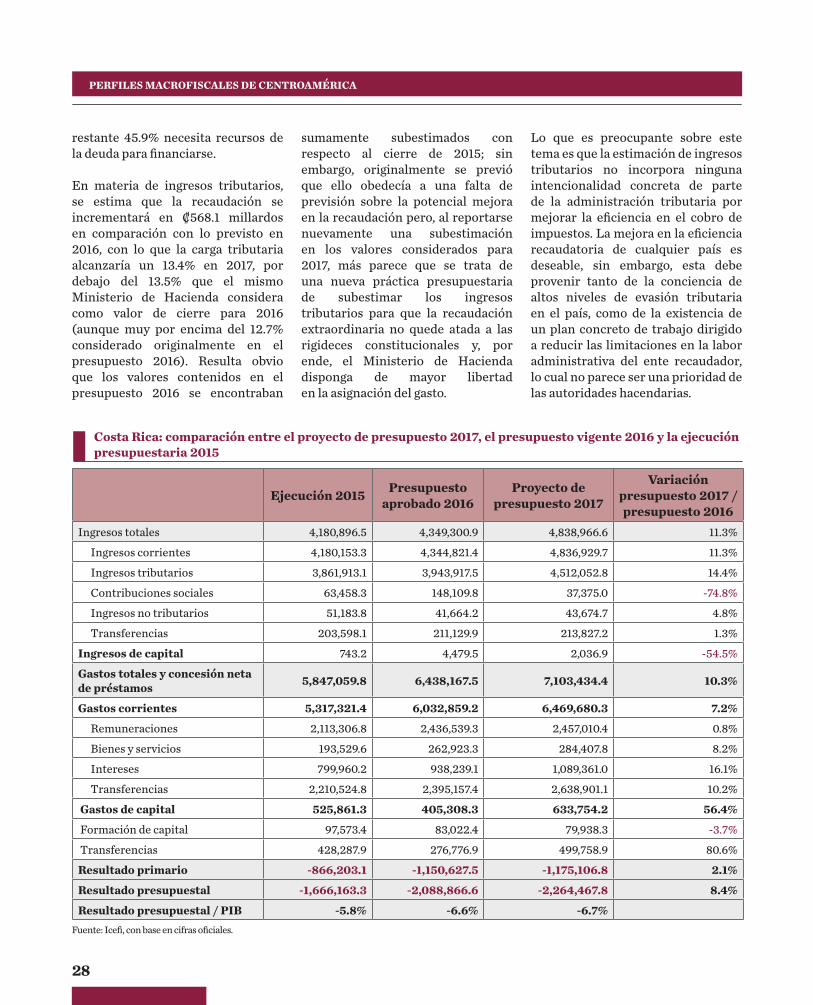

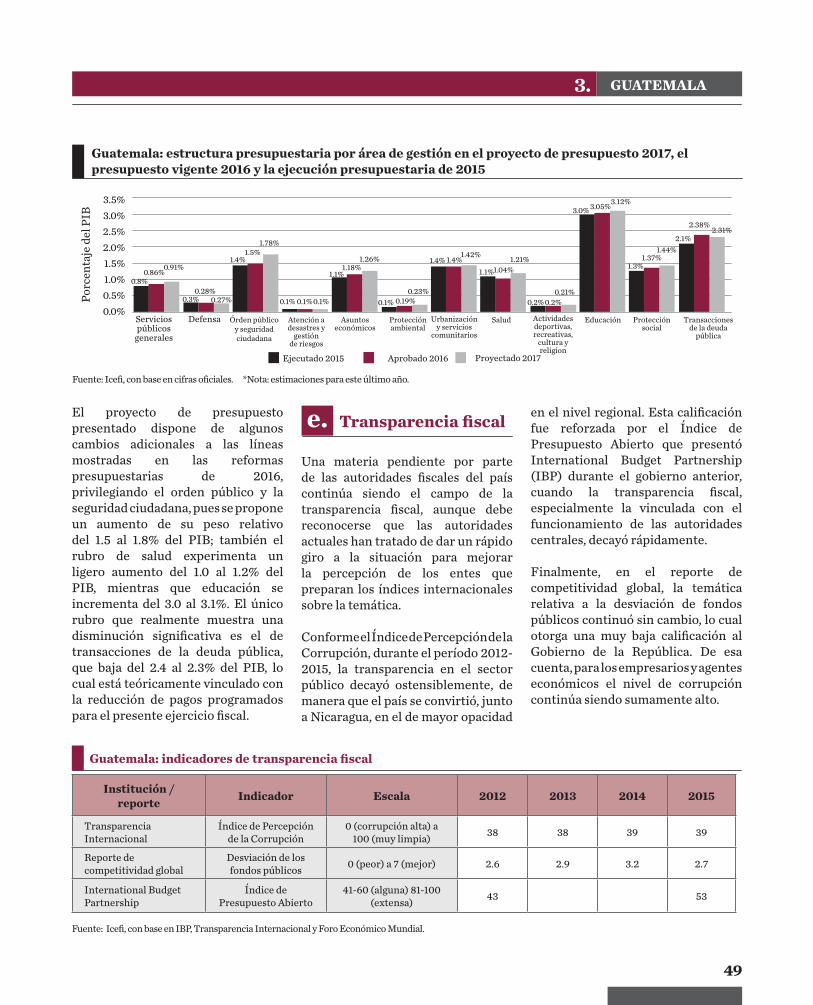

22a. Ingresos públicosb. Gasto público y situación financiera generalc. Deuda públicad. Presupuesto 2017e. Transparencia fiscal

a. Ingresos públicosb. Gasto público y situación financiera generalc. Deuda públicad. Presupuesto 2017e. Transparencia fiscal

a. Ingresos públicosb. Gasto público y situación financiera generalc. Deuda públicad. Presupuesto 2017e. Transparencia fiscal

a. Ingresos públicosb. Gasto público y situación financiera generalc. Deuda públicad. Presupuesto 2017e. Transparencia fiscal

a. Ingresos públicosb. Gasto público y situación financiera generalc. Deuda públicad. Presupuesto 2017e. Transparencia fiscal

a. Ingresos públicosb. Gasto público y situación financiera generalc. Deuda públicad. Presupuesto 2017e. Transparencia fiscal

Diciembre 2016

2. EL SALVADOR

4. HONDURAS

3. GUATEMALA

1. COSTA RICA

5. NICARAGUA

6. PANAMÁ

PERFILES MACROFISCALES DE CENTROAMÉRICA

31

50

68

59

41

5

PERSPECTIVA ECONÓMICA I.

NOTA DEL DIRECTOR

icefi.orgPERFILES MACROFISCALES DE CENTROAMÉRICA

Esta edición de Perfiles Macrofiscales de Centroamérica revela un panorama económico y social sombrío para la región con un crecimiento económico relativamente alto en comparación con otras regiones,pero menos dinámico que en años anteriores como resultado de una débil economía internacional y de problemas estructurales que continúan sin ser atendidos y que afectan tanto la productividad como el bienestar social y la gobernabilidad democrática.

En lo político, los importantes vínculos económicos de Centroamérica con Estados Unidos obligan a estudiar con detenimiento los compromisos asumidos por Donald Trump con el electorado y su impacto en la región. Si se llegaran a cumplir sus promesas sobre migración, comercio e inversiones privadas, los Estados centroamericanos tendrán dos alternativas de acción. La primera es asumir los costos de un modelo económico muy dependiente de esta economía y esperar a que, tarde o temprano, cambien los vientos. Mientras tanto, los gobiernos pueden conformarse con intentar avanzar hacia una mayor apertura comercial que satisfaga a algunos sectores empresariales. Esta es la alternativa más cómoda, quizá la más probable, aun cuando sea la que genera mayor incertidumbre y costos sociales.

La segunda alternativa, la más compleja, es comenzar a advertir que Centroamérica, en el mundo actual, no debe continuar sujetando su éxito en función de lo que suceda en el exterior. En ese sentido, los gobiernos deben impulsar acciones

conjuntas que estimulen la integración centroamericana tanto económica como social, con metas concretas para la transformación productiva, el crecimiento endógeno y la generación de empleo al tiempo en que se implementa un piso de protección social que asegure un apoyo mínimo para todos los hogares, evitando así la migración y el desencanto con la democracia.

Finalmente, los datos que se muestran en esta edición revelan que la política fiscal centroamericana deberá cambiar el próximo año para sustentar cualquiera de las opciones, la de sobrevivencia o la de avance. La primera alternativa seguro se respaldará con el aumento de impuestos indirectos y mayores exenciones fiscales para sectores económicos privilegiados, así como disminuciones en el gasto social, aumento del gasto en seguridad y defensa y menos inversión pública.

La segunda requiere fundamentarse en un pacto político y social del que se desprenda una agenda fiscal centroamericana para la democracia y el desarrollo que supere la crisis actual de la finanzas públicas al tiempo en que se transita por una hoja de ruta para la transparencia y rendición de cuentas y se mejoran los ingresos públicos buscando la progresividad, sostenibilidad y suficiencia. En cuanto al gasto público, este deberá vincularse a metas de desarrollo y crecimiento, así como a procesos de evaluación y contraloría.

En los próximos meses sabremos si ha pesado más el conformismo o las fuerzas por construir una Centroamérica más próspera y democrática.

Los datos que se

muestran en esta

edición revelan que

la política fiscal

centroamericana

deberá cambiar

el próximo año

para sustentar

cualquiera de las

opciones, la de

sobrevivencia o la

de avance.

6

PERFILES MACROFISCALES DE CENTROAMÉRICA

En Perspectivas económicas de América Latina 2017 (2016), la Organización para la Cooperación y el Desarrollo Económico (OCDE) comenta que América Latina está experimentando una notable desaceleración mientras el crecimiento global se estabiliza con tasas de crecimiento más modestas. Aunque en 2016 solo cuatro países registrarán un crecimiento negativo del PIB (Argentina, Brasil, Ecuador y Venezuela), la ralentización general de la actividad económica es una realidad. Esto revela no solo la exposición de la región a perturbaciones externas, sino también la existencia de debilidades estructurales que socavan el crecimiento potencial. En el escenario base, el producto se contraerá de nuevo en 2016 entre un -0.5 y un -1%, exhibiendo un pequeño repunte en 2017. Por su parte, el Fondo Monetario Internacional (FMI), en sus Perspectivas de la economía mundial (2016), estima que el PIB de América Latina y el Caribe experimentará una contracción del 0.6% en 2016, aun

cuando espera una recuperación por el orden del 1.6% para 2017.

No obstante, dada la heterogeneidad regional, la OCDE estima que el crecimiento será más dinámico en las economías con mayores vínculos con Estados Unidos, mientras que será más débil en América del Sur por su dependencia de los precios de las materias primas. Así, considera que México y las economías centroamericanas crecerán en promedio entre el 2.3 y el 2.6% en 2016. Por su parte, el FMI considera que la región centroamericana tendrá un crecimiento del 3.9% en 2016, ligeramente por debajo del 4.2% reportado en 2015, con tendencia a la recuperación hacia un 4.1% en 2017. Asimismo, la Comisión Económica para América Latina y el Caribe, Cepal, en un reporte publicado en febrero pasado (Centroamérica y República Dominicana: Evolución económica en 2015 y perspectivas para 2016) advertía que la región tendrá en 2016 un crecimiento del 3.8%, ligeramente por debajo del 4.2% observado en 2015; ello, como consecuencia de la

relativa pérdida de dinamismo en Panamá, Nicaragua y Guatemala.

De acuerdo con las Perspectivas económicas globales del Banco Mundial (2016), las mayores tasas de crecimiento económico las seguirá experimentando Panamá, que aun cuando lejos de los valores de años pasados, presenta estimaciones de crecimiento del 6.0 y el 6.1% para 2016 y 2017, respectivamente. Le siguen Nicaragua, con 4.4 y 4.2% en 2016 y 2017, respectivamente; Guatemala, con el 3.5% de crecimiento del PIB para ambos años; Honduras, con 3.4 y 3.5%; Costa Rica, con 3.3 y 3.6%, mientras que El Salvador reportará incrementos del 2.2 y el 2.3%, respectivamente.

Los datos del Banco Mundial son particularmente interesantes porque muestran que algunas economías de la región —Guatemala, Honduras y El Salvador— manifiestan pronósticos estables para el presente año y los próximos dos, lo que hace pensar que el triángulo norte de la región prácticamente se encuentra en

PERSPECTIVA ECONÓMICA: 2017, entre la estabilidad económica doméstica y los nubarrones externos

I.

7

PERSPECTIVA ECONÓMICA I.

una fase de estancamiento, que incluso sugiere la necesidad de evaluar con mayor detenimiento la matriz productiva con el fin de dinamizar la economía. Por su parte, Costa Rica, luego de algunos años de experimentar tasas bajas de crecimiento, crecerá a tasas mayores en los siguientes años, lo que podría interpretarse como una recuperación de su dinámica.

El caso que llama la atención, de acuerdo con los pronósticos del Banco Mundial, es Nicaragua, que luego de experimentar tasas crecientes hasta 2014 —en donde alcanzó un 4.6% de crecimiento económico— reporta reducción en su dinámica económica a partir de 2016, tendencia que se mantendrá

en 2017 y 2018, estimándose un crecimiento anual alrededor del 4.1%.Los pronósticos del FMI y de la Cepal son relativamente similares a los del Banco Mundial, con la excepción de que ambos entes estiman una menor dinámica en Panamá y un mayor crecimiento económico en Costa Rica a partir del presente año.

Las relativamente buenas tasas de crecimiento económico serán acompañadas de bajos niveles inflacionarios, producto de los bajos precios internacionales del petróleo, así como por una relativa disciplina monetaria impuesta por los bancos centrales, con excepción de El Salvador y Panamá, pues son economías dolarizadas.Las proyecciones del FMI (2016) para

la inflación muestran que Guatemala —después de disfrutar muy bajas tasas de inflación, tanto por la disminución de los precios de los carburantes como por la apreciación del tipo de cambio promedio nominal desde 2013 (2.67%)— espera tasas inflacionarias ligeramente superiores, de alrededor del 4.3%, más acordes con la experiencia histórica reciente. Por su parte, Costa Rica, luego de experimentar una deflación en 2015 del 0.8% resultado del efecto final de la reducción de los precios internacionales de los carburantes, estima recuperar su dinámica inflacionaria, acorde con un tipo de cambio relativamente constante en el corto plazo.

País o región 2013 2014 2015

Proyecciones segúnBanco Mundial

( junio)Cepal

(octubre)FMI

(octubre)

2016 2017 2016 2017 2016 2017

Centroamérica 3.5 3.7 4.2 3.8 3.9 3.8 4.0 3.9 4.1

Costa Rica 1.8 3.0 3.7 3.3 3.6 4.2 4.1 4.2 4.2El Salvador 1.8 1.4 2.5 2.3 2.3 2.2 2.3 2.4 2.4Guatemala 3.7 4.2 4.1 3.3 3.5 3.3 3.4 3.5 3.8Honduras 2.8 3.1 3.6 3.4 3.5 3.5 3.7 3.6 3.7Nicaragua 4.5 4.6 4.5 4.4 4.2 4.5 4.5 4.5 4.3Panamá 6.6 6.1 5.8 6.0 6.1 5.4 5.7 5.2 5.8

Fuente: Icefi, con base en cifras oficiales, Banco Mundial, Cepal y FMI.

Tasas de crecimiento económico entre 2013 y 2015, y pronóstico para 2016 y 2017

Centroamérica: comportamiento de la inflación (2013-2017)

Fuente: Icefi, con base en World Economic Outlook database, FMI, octubre de 2016.

4.4

8.0

6.0

4.0

2.0

0.0

-2.0

2.9 3.14.34.0

0.8 0.5 1.00.3

2.0

4.95.8

2.4

4.7 4.55.7

6.5 6.27.3

3.73.1

5.1

2.33.0

3.7

1.00.3

1.0 1.5

Guatemala El Salvador Honduras Nicaragua PanamáCosta Rica -0.8

2013 2014 2015 2016 2017

8

PERFILES MACROFISCALES DE CENTROAMÉRICA

Panamá y El Salvador, que tradicionalmente disponen de bajas tasas de inflación, continuarán reportando inflaciones por debajo del 1.0% para 2016, aun cuando el FMI pronostica ligeros aumentos inflacionarios para 2017, posiblemente producto de los esperados, aunque pequeños, incrementos de precios internacionales de los commodities. Por su parte, Honduras y Nicaragua experimentarán tasas de crecimiento de precios ligeramente más altas, ambas producto del comportamiento normal de la inflación subyacente de los países.

En materia comercial, los países centroamericanos han continuado experimentando una sensible reducción de los precios de algunos

de sus principales productos de exportación, entre ellos el café, azúcar y aceite de palma; además, en el caso de aquellos países en los que existen explotaciones mineras, el oro y la plata también han disminuido drásticamente sus valores en el mercado mundial. Por fortuna para la región, la sensible caída de los precios internacionales del petróleo, cercana a los 47.3%, ha impedido un deterioro de los términos de intercambio y de la balanza comercial.

De acuerdo con la Cepal, aun cuando la región centroamericana experimenta un alto grado de heterogeneidad, la mayor parte de los países ha reflejado en los últimos años un desempeño negativo de las exportaciones nacionales, en especial debido a la reducción de

los precios de las materias primas. Afortunadamente, las manufacturas de las zonas francas y regímenes especiales, como consecuencia de un aumento en la demanda de los Estados Unidos, permitieron compensar de manera parcial esta caída.

La fuerte caída de los precios internacionales del petróleo, que también provocó una disminución del cobro de impuestos al comercio exterior, produjo inicialmente una contracción de las importaciones; sin embargo, el ritmo de crecimiento ya fue normalizado y, conforme a datos del FMI, se estima que los países recuperarán en los años venideros los niveles de crecimiento en el comercio internacional.

Centroamérica: comportamiento de las exportaciones e importaciones de bienes y servicios (2013-2017py)

PaísExportaciones Importaciones

2013 2014 2015 2016py 2017py 2013 2014 2015 2016py 2017py

Costa Rica 2.2 3.1 1.9 7.2 7.3 1.1 6.2 4.4 5.3 8.0

El Salvador 6.1 -0.5 2.9 7.7 5.1 5.3 0.0 8.2 4.8 5.8

Guatemala 5.6 6.3 3.6 2.7 3.5 5.2 7.8 15.1 7.1 4.1

Honduras -2.5 2.0 2.6 6.3 4.7 -1.8 3.9 9.7 4.0 4.0

Nicaragua 3.4 6.4 -1.8 -0.2 3.4 1.5 2.9 11.7 4.1 4.4

Panamá 4.2 5.2 2.1 6.4 11.8 6.7 8.3 5.9 5.4 3.0

py= proyección Fuente: Icefi, con base en World Economic Outlook database, FMI, octubre de 2016.

9

PERSPECTIVA SOCIALII.

10.0

8.0

6.0

4.0

2.0

0.0GuatemalaEl Salvador Honduras Nicaragua PanamáCosta Rica

2013 2014 2015 2016 2017

PERSPECTIVA SOCIAL: más allá de los números, una sociedad de excluidos

II.

De acuerdo con la tendencia de períodos previos, la estable dinámica macrofiscal no se ha transformado en un derrame hacia mejoras en las condiciones de vida de los centroamericanos. Como primera prueba de ello se encuentra el nivel de desempleo abierto que, conforme cifras oficiales y de la Organización Internacional del Trabajo (OIT), se mantendrá constante, salvo en Costa Rica, en donde se prevé, para 2017, una reducción del desempleo imperante.

Según las cifras oficiales, el país de la región con el mayor nivel de desempleo abierto hasta la fecha es Costa Rica, que reporta cerca del 10.0% de la población económicamente activa (PEA) en esta condición. Los otros países con

altas tasas de desempleo abierto son Nicaragua y Panamá, que registran 6.0 y 5.1%, respectivamente. En sentido contrario, los países de la región que muestran menores niveles de desempleo abierto son Guatemala y Honduras, con 2.7 y 3.9%, respectivamente. Estos datos, no obstante, son sumamente engañosos, dado que conforme cifras del Instituto Nacional de Estadística (INE) de Guatemala y de la OIT para el resto de países de la región, Nicaragua, Honduras y Guatemala presentan niveles de empleo informal por encima del 70.0% de la PEA, lo cual redunda de manera directa en la obtención de bajos salarios y, consecuentemente, en precarios niveles de vida. Por su parte, Panamá y Costa Rica, aun

cuando presentan mayores niveles de desempleo abierto, son los países de la región que tienen menores niveles de informalidad, con 40.4 y 44.0% de la PEA, respectivamente.

Las escasas oportunidades de empleo bien remunerado y la débil cobertura de las políticas sociales implementadas por los Estados de la región, a pesar de que los valores macroeconómicos se muestren sumamente sanos, continúan exacerbando las condiciones sociales de los habitantes centroamericanos. Según el Quinto informe estado de la región en desarrollo humano sostenible (2016), a pesar de la mejora en algunos indicadores clave como esperanza de vida, mortalidad infantil, acceso a los servicios públicos y cobertura

Centroamérica: niveles de desempleo abierto (2013-2017). Como porcentaje de la población económicamente activa (PEA)

Fuente: Icefi, con base en World Economic Outlook database, FMI, octubre de 2016.

10

PERFILES MACROFISCALES DE CENTROAMÉRICA

País Posición IDH Expectativa de vida Media de años de escolaridad

PIB per cápita (ajustado PPP

2011)

Costa Rica 69 0.766 79.4 8.4 13,413

El Salvador 116 0.666 73.0 6.5 7,349

Guatemala 128 0.627 71.8 5.6 6,929

Honduras 131 0.606 73.1 5.5 3,938

Nicaragua 125 0.631 74.9 6.0 4,457

Panamá 60 0.780 77.6 9.3 18,192

educativa, persisten desafíos para garantizar condiciones de vida digna para los centroamericanos, tales como altos niveles de pobreza, exclusión social, la desnutrición crónica y la violencia.

Por su parte, el Informe de desarrollo humano 2015 (PNUD, 2015) clasifica a Panamá y Costa Rica como países de alto desarrollo humano, ocupando las posiciones 60 y 69, respectivamente, mientras que el resto de los países está clasificado como de desarrollo humano medio, acaparando posiciones entre las casillas 116 y 131. Si bien en la serie de datos del Índice de Desarrollo Humano (IDH) se percibe una fuerte correlación entre el nivel del PIB per cápita reportado y el índice, los resultados parecen estar más asociados con el nivel medio de años de escolaridad de los habitantes de la región. De la serie de datos de los países de la región, los resultados que muestran una menor asociación con el nivel del PIB per cápita son los de Guatemala, en donde a pesar de registrarse un mayor nivel de ingreso por persona, el nivel de desarrollo que ha alcanzado la sociedad es menor, empezando por una menor

escolaridad, producto de un limitado sistema público de educación y una menor expectativa de vida, fuertemente relacionada con los rezagos del sistema público de salud.

En general, la mayor parte de los países de la región mostró una mejora en el IDH durante el período 1990-2014; sin embargo, los mayores avances relativos los han obtenido Guatemala, El Salvador y Nicaragua. Y es que debe recordarse que el IDH resulta de una posición relativa con respecto a los países de mayor desarrollo mundial. Así, si se comparan las cifras internas de la región, se puede observar que Guatemala y Nicaragua siguen manifestando resultados inferiores a los que presentaron Panamá y Costa Rica en sus índices hacia 1990.

Con una tasa media de crecimiento poblacional, en 2017 los centroamericanos serán aproximadamente 46.3 millones; de los cuales, si se conservan las distribuciones de 2014, el 67.1% de ellos vivirá en el triángulo norte. La región es relativamente joven al disfrutar de una edad mediana de

23.4 años; sin embargo, es importante observar que tanto Costa Rica como Panamá disponen de poblaciones más maduras al reportar 30.6 y 28.5 años, respectivamente. En sentido contrario, Guatemala tiene la población más joven de la región, con una edad mediana de 19.5 años.

Con respecto a los indicadores de salud, la población reporta una tasa de mortalidad infantil de 19.3 por cada mil niños nacidos vivos; se observa que los niveles de mortalidad infantil son mayores en Guatemala y Nicaragua, mientras que Costa Rica refleja solo un 8.5 por cada mil niños nacidos vivos. Por su parte, en materia de desnutrición infantil Guatemala reporta un alarmante 48.0%, lo cual conduce a que el 29.1% de los niños de la región presente esta condición. En sentido contrario, Costa Rica reporta un nivel de desnutrición de solo el 5.6%, acorde con su nivel de desarrollo humano.

En materia de educación, la región presenta un 84.0% de alfabetismo. Destacan Costa Rica y Panamá, que tienen un promedio de alfabetismo del 97.4 y el 94.1%, respectivamente;

Centroamérica: composición del Índice de Desarrollo Humano (2015)

Fuente: Icefi, con base en Programa de las Naciones Unidas para el Desarrollo (PNUD).

11

PERSPECTIVA SOCIALII.

Centroamérica: pobreza total y pobreza extrema (2014). Como porcentaje de la población

Centroamérica: población total, en millones de habitantes (2016)

Fuente: Icefi, con base a cifras del FMI.

en sentido contrario, Nicaragua y Guatemala reflejan niveles de alfabetismo inferiores al 80.0% durante el período en estudio.

Finalmente, los niveles de pobreza total y extrema de la región ascienden al 45.2 y el 19.2% de la población, respectivamente, lo que implica que cerca de 21 millones de centroamericanos viven en condiciones de pobreza y, de ellos, 9 lo hacen en condiciones de miseria. Lo más preocupante de eso es que solo en el triángulo norte de la región habitan cerca de 17 millones de personas en pobreza total y cerca de 8 en condiciones de miseria. Esta situación, aunada a los factores de violencia que se manifiestan

en la región (y se exacerban en la referida subregión), constituyen la causa principal de los flujos masivos de migración hacia los Estados Unidos de América.

De acuerdo a la información a datos de la Secretaría de Gobernación de México, de la oficina de Aduanas y Protección de Fronteras de Estados Unidos de América (U.S. Customs and Border Protection), al mes de octubre de 2016 se reporta la detención en frontera de 46,893 menores no acompañados y de 211,221 personas viajando en familia. El significativo flujo de migrantes, especialmente desde el triángulo norte de la región, ha producido una significativa deportación de personas hacia sus países de origen. Conforme la información obtenida, durante 2016 (hasta octubre) se han deportado 38,794 personas desde Estados Unidos, mientras que desde México el número asciende a 109,029 personas.

País Pobreza total Pobreza extrema

Centroamérica 45.2 19.2

Costa Rica 22.4 6.7

El Salvador 31.8 7.6

Guatemala 59.3 23.4

Honduras 62.8 39.7

Nicaragua 29.6 8.3

Panamá 25.8 11.0

Fuente: Icefi, con base en cifras oficiales.

Centroamérica: datos de personas migrantes y deportadas. Período 2014-2016

Fuente: Icefi, con datos de la Secretaría General de México; U.S. Customs and Border Protection; Transactional Records Access Clearinghouse.

Costa Rica

El Salvador

Guatemala

Honduras

Nicaragua

Panamá

4.1 4.9

6.1

16.78.2

6.3

450,000

350,000

250,000

150,000

50,000

-50,000 201620152014

109,02938,794

211,221

46,893

181,163

40,655103,08928,387

107,81430,044

184,002

51,705

Menores no acompañados (CNA) detenidos en frontera entre Estados Unidos y México

Personas deportadas desde Estados Unidos

Personas viajando en familia detenidas en frontera entre Estados Unidos y MéxicoPersonas deportadas desde México

12

PERFILES MACROFISCALES DE CENTROAMÉRICA

Los resultados comentados en los apartados previos son materia de tratamiento de la política fiscal de cada uno de los países de la región y la mejora de los indicadores de bienestar, de pobreza y de condiciones de vida, en algunos países, parecerían ser convergentes con políticas fiscales que logran disminuir la desigualdad por medio del gasto público, pero que aumentan la pobreza al momento de cobrar los impuestos.

Estudios elaborados por Icefi/FIDA (2016), muestran que en términos generales, las intervenciones fiscales (impuestos, transferencias y subsidios) que afectan de manera contundente el ingreso

de las familias en Centroamérica aumentan la pobreza en la región. Al analizar la pobreza utilizando la línea internacional de USD4 PPP (paridad del poder adquisitivo, por sus siglas en inglés) para la pobreza total— se puede apreciar cómo este fenómeno se suscita en todos los países denominados del CA4.

Honduras quizá sea el caso más dramático, pues allí la pobreza se incrementa casi un 8%, en Nicaragua un 5.9%, en Guatemala un 4.6%, mientras que en El Salvador un 3.6%. En todos los países el aumento de la pobreza se da cuando se agrega el pago de los impuestos indirectos. Esto se debe a que este

tipo de impuestos afectan más, proporcionalmente hablando, a quienes menos recursos tienen.

Respecto a la desigualdad, el país donde la política fiscal tiene una mayor incidencia en su reducción de la desigualdad es El Salvador, donde disminuye en 10.4%; le siguen Nicaragua, con un 9.2%; Guatemala, con un 5.3% y Honduras, donde el impacto es menor, pues la desigualdad disminuye un 3.6%. Esta reducción de la desigualdad es explicada principalmente por las erogaciones en educación y salud; es decir, que la reducción de la desigualdad viene por el lado del gasto público no de los impuestos.

Entre 2007 y 2014, los Estados centroamericanos destinaron en promedio entre 4.7 y 5.2% del PIB a los programas de protección social. Sin embargo, El Salvador, Guatemala y Nicaragua, han registrado inversiones muy por debajo del promedio regional, si bien es cierto con una tendencia al aumento. En contraste, Honduras y Panamá, al final del período analizado, mostraban una tendencia a la reducción de su presupuesto para protección social, mientras Costa Rica, con la mayor asignación en la región, presentaba una estabilización en torno al 8.5% del PIB. En términos per cápita, las inversiones públicas en protección social en Centroamérica han pasado de USD 186.6 anuales en 2007 a USD341.9 en 2014. En el último año analizado, Nicaragua registró la inversión per cápita anual más baja del Istmo con tan solo USD63.7, en contraste con los USD823.5 registrados en Costa Rica.

Estudios que evalúan la protección social en la región advierten que El Salvador, Guatemala, Honduras y Nicaragua tienen una brecha severa de bienestar, en contraste con las brechas modestas determinadas para

Costa Rica y Panamá. Entre las características de los primeros se encuentran un mayor gasto privado y de bolsillo en salud, menor acceso a la seguridad social, mayor incidencia de trabajo infantil, baja cobertura escolar y altos niveles de pobreza y migración. En los países con brechas modestas, se reconoce todavía una insuficiente capacidad de los gobiernos para crear condiciones de igualdad de acceso a programas de protección social.

Lograr un buen sistema de protección social es complicado, pues entran en juego múltiples variables económicas, políticas y sociales. Sin embargo, los réditos de una protección social exitosa se observan en mejoras del bienestar económico y social, en una mayor identidad colectiva y en una mayor certidumbre social sobre el futuro. La política fiscal centroamericana puede y debe conseguir poner en marcha sistemas de protección social que constituyan una base democrática para ayudar a distribuir la riqueza y el bienestar al tiempo en que asegura un crecimiento económico sostenido e incluyente.

La protección social debe entenderse como el conjunto de políticas y programas que resguardan a los ciudadanos frente a diversas contingencias y procuran su bienestar en las diferentes etapas del ciclo de vida.

Los principales retos de la protección social en Centroamérica

Para conocer el artículo completo, visite: http://icefi.org/blog/los-principales-retos-de-la-proteccion-social-en-centroamerica

PERSPECTIVA FISCAL

13

III.

Aun cuando algunos de los países centroamericanos se encuentran realizando esfuerzos significativos para garantizar la sostenibilidad de sus finanzas públicas, muchos de ellos se han alejado de manera sistemática de la suficiencia requerida para atender las necesidades de sus habitantes. También se han distanciado de la construcción de estructuras tributarias que, fundamentadas en el principio de capacidad de pago, sean justas y equitativas.

En general, durante 2016 el tamaño de los Gobiernos de los países de la región creció muy ligeramente, pasando de alrededor del 18.4% del PIB, en 2015, al 18.5% del PIB, en 2016, mientras que la carga tributaria creció hasta alcanzar un 14.3%, dejando espacio para un déficit fiscal promedio de alrededor del 2.8% del PIB, y para una deuda que continuó creciendo hasta alcanzar el 41.3% del PIB regional.

Los datos muestran la persistencia de problemas fiscales que justifican la necesidad de iniciar discusiones profundas para alcanzar soluciones estructurales que resuelvan la carencia de los recursos que cada nación requiere

para garantizar la atención de los derechos fundamentales de los pobladores, sin comprometer la estabilidad macrofiscal y económica de largo plazo.

Honduras ya inició su proceso de discusión sobre un pacto fiscal, aun cuando previamente sometió todo su esfuerzo a la aprobación de una ley de responsabilidad fiscal que limita el accionar del sector público, mientras se alcanzan consensos sociales; por su parte, parece que El Salvador sigue el mismo camino trazado por Honduras, aun cuando todavía no se han adoptado medidas de política que hagan operativos los compromisos plasmados en la recién aprobada ley de responsabilidad fiscal. Parece que los demás países pronto se verán en la necesidad de discutir las alternativas de solución a su difícil situación fiscal, especialmente Costa Rica y Guatemala, aunque por razones diferentes. En general, se observa que se acerca cada vez más la hora de que la región en conjunto discuta sus horizontes de largo plazo en materia fiscal y fortalezca sus mecanismos fiscales para la construcción de sociedades prósperas, competitivas y democráticas.

1. Los ingresos tributarios reportan un ligero crecimiento

De acuerdo con la información de los ministerios de Hacienda de la región, la carga tributaria del istmo creció del 13.7%, en 2014, al 13.9%, en 2015, y se estima que continúe haciéndolo hasta alcanzar el 14.3% en 2016, debido principalmente a los efectos rezagados de las reformas tributarias en Honduras y Nicaragua. El primero de estos países, si se cumplen los pronósticos planteados, mostrará un incremento de la carga tributaria por el orden del 1.8% entre 2014 y 2016, mientras que Nicaragua presentará un aumento del 1.3% en el mismo período. Por su parte, Costa Rica, motivado principalmente por mejoras en la eficiencia recaudatoria, presentará aumentos en la carga tributaria del 0.8% de 2014 a 2016, lo que deberá verse reflejado en la disminución del nivel de evasión de los impuestos.

Lamentablemente, la trayectoria positiva mostrada en los países descritos no fue seguida por

PANORAMA FISCAL de Centroamérica

III.

PERFILES MACROFISCALES DE CENTROAMÉRICA

14

Guatemala y El Salvador, en donde durante los dos años en análisis la recaudación disminuyó un 0.6 y un 0.2%, respectivamente, mientras que en Panamá la recaudación permaneció constante. Merece especial atención el caso de El Salvador que, a partir de un cambio en la forma de devolución del crédito fiscal, muestra resultados más confiables en su recaudación tributaria, pues a partir de 2016 reporta la recaudación posterior al registro de lo devuelto a los exportadores y a otros agentes económicos.

De acuerdo con la información oficial, la carga tributaria promedio de la región estimada para 2017 se ubica en un 14.0%, por debajo del promedio previsto para 2016 (14.3%) y convergente con el observado en 2015 (13.9%). Esto indica, de alguna manera, que atendiendo al período de preparación de los proyectos de presupuesto, los Gobiernos ponen más atención a los resultados del período fiscal inmediato anterior concluido que al vigente, el cual debiera ser el orientador estratégico para la toma de decisiones a futuro.

Los ingresos por impuestos considerados en los proyectos de presupuesto 2017 muestran

resultados razonablemente alcanzables, aun cuando para el caso de Honduras y Nicaragua, fieles a su práctica de subestimación de ingresos para evitar la rigidez presupuestaria, los valores previstos son menores a los proyectados para el cierre del presente ejercicio. Esto constituye una práctica común de opacidad en estos países. Por su parte, El Salvador, sin mediar ninguna reforma tributaria o cambios tributarios fundamentales, estima una elevación del 0.6% del PIB en su percepción de impuestos, lo cual parece muy difícil de alcanzar. El otro país que considera una elevación en su carga tributaria para 2017 es Guatemala; en este caso, aun cuando el país ha estimado únicamente el 0.2% de aumento, deberá fortalecer sus acciones recaudadoras mediante un plan efectivo para combatir la evasión y defraudación tributarias, conforme a los compromisos adquiridos por el jefe de la administración tributaria. El pronóstico de Panamá continúa mostrando un comportamiento tributario errático en un país que debe avanzar en el perfeccionamiento del trabajo y monitoreo de su sistema tributario.

Los resultados antes comentados —pese a que en Nicaragua y Honduras

todavía se observen los efectos finales de sus reformas tributarias recientes— no incluyeron ninguna reforma tributaria en materia de tasas, impuestos, o aspectos fundamentales en el cálculo de los impuestos, aunque, como fuera indicado, algunos países incluyeron ciertos elementos que le dan mayor fortaleza y capacidad administrativa al ente recaudador.

La estructura tributaria en la región continúa siendo dominada por los impuestos indirectos, por lo que, en ausencia de estudios de incidencia tributaria que muestren con claridad la situación, se estima que los efectos de los tributos son regresivos, afectando más que proporcionalmente a los contribuyentes y pobladores centroamericanos de menores ingresos.

Esta situación se observa con claridad en Costa Rica, en donde los impuestos directos solo representan, conforme los datos disponibles en 2016, el 35.1% de la recaudación, dejando el restante 64.9% a los impuestos indirectos. Similar situación se presenta en El Salvador, con un 41.2% de la recaudación en impuestos directos; en Guatemala,

Centroamérica: carga tributaria 2014-2017 (presupuestado para este último año)

Fuente: Icefi, con base en información de fuentes oficiales.

20.018.016.014.012.010.0

8.06.04.02.00.0

GuatemalaEl Salvador Honduras Nicaragua Panamá CentroaméricaCosta Rica2014 2015 Proyec. 2016 Presupuesto 2017

13.215.9

10.8

16.715.4

10.4

13.715.8

10.2

17.716.4

9.4

14.015.7

10.2

18.516.7

10.4

13.916.3

10.4

17.615.8

10.0

13.7 13.9 14.3 14.0

PERSPECTIVA FISCAL

15

III.

con el 47.8%, aun cuando estas cifras se vean afectadas por algunos cobros extraordinarios realizados por la administración tributaria al ejecutar casos antiguos de defraudación tributaria; en Honduras, con el 32.3% de la percepción fiscal, y en Nicaragua, con el 41.4%. En sentido contrario y consecuente con su práctica histórica, Panamá continuó mostrando un 52.0% de la recaudación obtenida por impuestos directos, lo que podría sugerir la existencia de un sistema tributario limitado en términos de recaudación, pero más justo.

Es importante comentar que, luego de la drástica caída de la recaudación de los impuestos al comercio exterior que experimentó la región durante los años 2014 y 2015 como consecuencia de la reducción de los precios internacionales del petróleo (y pese a que todavía en 2016 se percibieron ciertos efectos por esta misma razón), se estima que los efectos se normalizaron y, consecuentemente, la recaudación recuperará su elasticidad histórica con respecto al PIB. No obstante, es pertinente recordar la vulnerabilidad tributaria de la región ante cambios abruptos en los resultados comerciales internacionales.

2. El gasto público continúa siendo la variable de ajuste para evitar el crecimiento de la deuda

Debido al magro crecimiento en la recaudación fiscal y al objetivo de varios de los países de la región de controlar el nivel de déficit fiscal aun a costa de sacrificar inversiones estratégicas, en 2016 solo se reportará un ligero crecimiento del tamaño

promedio de los Gobiernos de la región con respecto a 2015, al pasar del 18.4% del PIB al 18.5%.

Pese a ello, los resultados no son necesariamente representativos del comportamiento de toda la región. Mientras el tamaño de los Gobiernos de Honduras, Nicaragua y Panamá tuvo un repunte con respecto a 2015 como consecuencia de diferentes políticas vinculadas con reacomodo presupuestario, Costa Rica y El Salvador continuaron reportando un empequeñecimiento del tamaño de su sector público, con el propósito de evitar un incremento en los niveles de déficit fiscal.

El caso particular de Honduras —que verá crecer el tamaño de su gobierno central del 23.1%, en 2014, al 23.6% estimado para 2016— es producto más de un reacomodo debido a la implementación de un drástico plan de ajuste que en 2015 llevó al Gobierno a reducir su tamaño en un 0.5%, sacrificando diferentes aspectos de los servicios públicos. Situación similar experimentó Panamá que, como resultado del cambio de administración, redujo el gasto ejecutado por el Gobierno (que en años previos estuvo marcado por la ejecución de grandes obras) para evaluar su plan estratégico y replantear las necesidades de gasto; como consecuencia, Panamá elevará su gasto público del 18.4%, en 2014, al 18.6%, en 2016. El único país de la región que ha manifestado una tendencia creciente del tamaño del sector público es Nicaragua y que, de acuerdo con cifras proyectadas, culminará con un gobierno central del 19.7% del PIB, por encima del 19.3% reportado en 2015 y que además de reflejar los gastos normales de un año electoral, también incluye un cambio en la filosofía pública desde hace un par de años. El otro país que reportará

un crecimiento en el tamaño del gobierno central es Guatemala, pues se estima que crecerá del 12.3 al 12.6% del PIB de 2015 a 2016; sin embargo, la incapacidad de ejecución de las autoridades actuales y la decisión de las autoridades monetarias de condicionar el nivel de endeudamiento aun no permitirá recuperar el nivel mínimo de gasto observado en 2014, cuando se reportó un 1.4% del PIB.

En sentido contrario, Costa Rica y El Salvador verán una reducción del tamaño de sus Gobiernos como consecuencia de los esfuerzos dirigidos a controlar el nivel de déficit fiscal y de endeudamiento. Esta situación demuestra cómo la región suele adaptar el gasto público a las decisiones de endeudamiento y a la estabilidad monetaria en general. Costa Rica verá reducir su gasto público, si se mantiene la trayectoria mostrada hasta la fecha, del 20.8%, en 2015, al 19.7%, en 2016; mientras, El Salvador también lo reducirá, pasando del 17.6 al 16.8% del PIB en los años de referencia, producto de la necesidad de habilitar nuevos espacios fiscales para atender los pagos vinculados con el sistema de previsión social.

El esfuerzo de ajuste de Costa Rica se focalizó, hasta septiembre de 2016, en los gastos de capital, que reportaron una drástica caída del 25.0% en comparación con el año inmediato anterior; además, la adquisición de bienes y servicios únicamente mostró un aumento del 1.2%, mientras que los sueldos y salarios lo hicieron en un 3.4%. El problema más grande de Costa Rica es que, conforme los datos suministrados por el Ministerio de Hacienda, al mes de septiembre de 2016 el 34.1% de los recursos fiscales se destinó a la atención de la deuda, lo que se convierte en una pesada carga y pone en peligro la

PERFILES MACROFISCALES DE CENTROAMÉRICA

16

preservación del estado de bienestar que esta nación centroamericana ha construido desde años atrás.

Por su parte, El Salvador aun cuando reportó un ligero incremento del 1.0% en los gastos corrientes, gran parte de dicho aumento fue producto del incremento del aumento de los intereses para atender la deuda que reportaron un incremento del 9.5% y de las remuneraciones que vieron un aumento del 3.5%, mientras que se reportaron fuertes contracciones del 9.0% en la compra de bienes y servicios, muchos de ellos vinculados con el mantenimiento de servicios básicos. También se reportó un 2.3% de disminución en las transferencias, y una nueva caída del 4.4% en los gastos de capital. Lo paradójico para las finanzas públicas salvadoreñas es que el gobierno central genera superávit primario, sin embargo, debido al peso que implica el sistema previsional, no es suficiente para hacer sostenible la deuda.

Guatemala reportó, al 30 de septiembre, una contracción total

de los gastos por el orden del 2.0%, como consecuencia, más que de la carencia de recursos para hacer frente a los gastos, o del esfuerzo por evitar el incremento de la deuda, de la incapacidad de las autoridades electas de poner en funcionamiento el aparato burocrático. Como resultado, las compras de bienes y servicios reportan una contracción del 16.7%; los arrendamientos, del 27.7%, y los gastos de capital, del 16.3%. El argumento que han manejado las autoridades del Ejecutivo frente a estos resultados se vincula con las dificultades que implicó la vigencia de la Ley de Compras y Contrataciones del Estado, la cual fue reformada recientemente, por lo que se podría esperar una pequeña mejora en la ejecución financiera durante los meses finales del año. Honduras, por su parte, había incrementado, al 30 de agosto de 2016, sus gastos totales en un 12.9% debido, entre otros, al aumento de la compra de bienes y servicios en un 25.7%; al aumento de transferencias hacia otros entes por el orden del 16.2%, y de los gastos de capital,

por el orden del 26.3%. Como se indicara anteriormente, lo que puede deducirse del comportamiento hondureño es la necesidad de ajustar los gastos como producto de un ajuste excesivo realizado en los años previos, por lo que prácticamente estos incrementos se encuentran vinculados con una normalización del funcionamiento del sector público, no necesariamente con un esfuerzo por profundizar el tamaño del Gobierno y los servicios públicos asociados.

Probablemente, en la actualidad el caso más emblemático sobre la intención de incrementar el tamaño del sector público en Centroamérica sea el de Nicaragua, país que reportó un aumento del 19.9% en sus gastos totales, liderado por un incremento del 31.4% en los gastos de capital y del 16.2% en los gastos corrientes. Se observa que solo los gastos de consumo, que incluyen sueldos, salarios, compras de bienes y servicios y arrendamientos, reportaron un aumento del 18.7%. No obstante, también es pertinente recordar que este año contempló un período

Fuente: Icefi, con base en información de fuentes oficiales.

Centroamérica: tamaño de los gobiernos centrales en el período 2014-2017 (presupuestado para este último año)

Centroamérica

Panamá

Nicaragua

Honduras

Guatemala

El Salvador

Costa Rica

10.0 12.0 14.0 16.0 18.0 20.0 22.0 24.0 26.020.0

20.821.9

16.8

23.1

17.8

18.4

18.3

17.6

22.6

19.3

17.7

18.4

16.8

19.7

18.6

18.5

16.7

22.2

18.6

19.7

18.7

13.412.3 12.6 13.3

19.7

Presupuesto 2017 Proyec. 2016 2015 2014

23.6

PERSPECTIVA FISCAL

17

III.

electoral en Nicaragua, por lo que habría que observar cuidadosamente en los meses venideros la sostenibilidad de estos gastos.

Finalmente, Panamá reporta al 30 de septiembre un aumento del 4.9% en sus gastos totales debido al incremento de las contrataciones de servicios personales (por el orden del 13.4%) y la compra de bienes y servicios en (por el orden del 10.4%).

Independientemente de los valores presentados en el gasto, uno de los temas pendientes a nivel regional continúa siendo el avance de la transparencia presupuestaria, pues pese a la presencia de logros en esta dirección en algunos países, los esfuerzos son todavía insuficientes para garantizar una oportuna publicidad, el acceso a la información por parte de la población y, sobre todo, la participación de la sociedad en la formulación presupuestaria.

De acuerdo con el más reciente informe Open Budget Index, los países que mostraron más avances en la apertura presupuestaria fueron Costa Rica y El Salvador, al reportar en 2015 calificaciones de 54 y 53, respectivamente. Pese a ello, en este último país se ha notado cierto debilitamiento del esfuerzo por publicar cifras presupuestarias

oportunamente, lo cual podría denotar cierta opacidad en su manejo, o por lo menos un menor interés para entregar las cifras oportunamente a la ciudadanía.

Por su parte, aun cuando la calificación nicaragüense mejoró hasta alcanzar los 46 puntos, el país todavía se encuentra muy alejado de las mejores prácticas internacionales y por debajo de las experiencias de Costa Rica y El Salvador. De esa cuenta, la calificación del presupuesto abierto de Nicaragua puede compararse con las vigentes en Honduras y Guatemala.

Más allá de la evaluación de la OBI, que se realiza a partir de ciertas medidas estandarizadas que debieran ser de fácil cumplimiento para los gobiernos, resulta muy preocupante en Nicaragua la falta de acceso sistemático a las cifras fiscales, tanto de gasto público como tributarias, a un mayor grado de desagregación, incluso cuando se realizan solicitudes de información aparentemente pública, lo cual impide realizar apropiadas evaluaciones sobre el comportamiento, trayectoria y solidez de las finanzas públicas y la política fiscal del país. Complementariamente con lo apuntado por el índice anterior,

Transparencia Internacional, en su índice de percepción de corrupción, para el año 2015, coloca a Costa Rica como el país de la región con mejor calificación al obtener 55 puntos y posicionarse en el puesto 40 a nivel mundial. De alguna forma, esto se convierte en uno de los principales incentivos que tiene la inversión extranjera para ubicarse en esta nación centroamericana. Por su parte, El Salvador y Panamá comparten la posición 72, con 39 puntos, mientras que Honduras ocupa la posición 112, con 31 puntos. Los países que según la evaluación presentan la mayor percepción de corrupción son Guatemala y Nicaragua, que ocupan los puestos 123 y 130, con 28 y 27 puntos, respectivamente.

3. El déficit fiscal continúa presente en la región

El déficit fiscal de los estados centroamericanos disminuyó del 3.3% del PIB, en 2014, al 3.0%, en 2015, y se estima que se reducirá ligeramente hacia un 2.9% al cierre de 2016, liderado sobre todo por el programa de control de gasto de Costa Rica, que se prevé terminará con un déficit del 4.8% del PIB, por debajo del 5.9% reportado en 2015.

Fuente: Icefi, con base en datos del Open Budget Index.

Centroamérica: calificación de los países de la región en el Open Budget Index (2010-2015)

47 50 54

37 3743

4353 5350 51 46

4246

11

6050403020100

GuatemalaEl Salvador Honduras NicaraguaCosta Rica

2010 2012 2015

PERFILES MACROFISCALES DE CENTROAMÉRICA

18

Similar resultado, aunque no en la misma dimensión, presentará El Salvador, cuyo déficit se verá reducido del 3.0 al 2.9% del PIB.

Cuatro países de la región verán incrementarse su déficit, con excepción de Honduras, sin que ello implique un riesgo significativo con respecto a lo ejecutado en 2015. En ese sentido, Guatemala, tratando de recuperar su capacidad administrativa del pasado, tendrá un déficit por el orden del 1.7%, superior al 1.4% observado en 2015; mientras que Nicaragua y Panamá tendrán un incremento previsto del 0.1% del PIB. Dada la trayectoria de los resultados fiscales disponibles, Honduras reportará un incremento del déficit equivalente al 0.5% del PIB, el cual estará vinculado con la recuperación de la adquisición de bienes y servicios relacionados con la prestación de servicios públicos y con el aumento salarial acordado por el Gobierno con los trabajadores públicos.

Es importante mencionar que, a pesar de los resultados obtenidos en el ejercicio fiscal 2015 y la imposibilidad real de alcanzar una reforma tributaria, el Gobierno de Costa Rica continúa evaluando mecanismos que

permitan evitar una crisis más severa en las finanzas públicas. Actualmente, el Ejecutivo se encuentra impulsando una serie de medidas de orden legal que podrían fortalecer las cuentas fiscales sin aumentar el número o las tasas de los impuestos. Dichas medidas están concentradas en: a) propuesta que posibilita a la Tesorería Nacional limitar el traslado de recursos a entidades que mantienen fondos de años anteriores, y permite la caducidad de fondos con más de dos años en la Caja Única; b) iniciativa de lucha contra el fraude fiscal (herramienta legal que incluye la mejora normativa y procura crear mecanismos para fortalecer a la Dirección de Tributación, dotándola de más atribuciones en el cobro coactivo y el registro de contribuyentes; c) mecanismos para mejorar e implementar legislación en favor de la lucha contra el contrabando; y d) una ley que busca regular de mejor manera todo lo atinente a las exenciones y privilegios fiscales.

Por su parte, El Salvador ha logrado controlar la dimensión del déficit fiscal con el único propósito de evitar que el nivel de deuda general del país continúe avanzando, aun cuando

esta situación ha producido una seria contracción del gasto público, lo que definitivamente atenta contra la suficiencia fiscal. La situación fiscal salvadoreña se ha complicado de manera significativa por la costumbre de los administradores fiscales de esta nación centroamericana de no registrar en el presupuesto todos sus gastos y el endeudamiento vinculado, lo que ocasiona presiones adicionales por falta de liquidez. Este último aspecto ha detonado una situación muy grande de riesgo que produjo que las entidades calificadores redujeran de manera sistemática el grado de la deuda soberana de El Salvador, ante el inminente impago. Afortunadamente, se espera que el país salga de esta situación como consecuencia de los acuerdos recién alcanzados entre el Gobierno de la República y el principal partido de oposición.

El nivel de déficit fiscal de Guatemala es el más bajo de la región y, si bien se estima que se incrementará ligeramente hasta el 1.7% en 2016 (luego de reportar 1.4% en 2015), el aumento no produce ningún riesgo en la administración pública ni en el manejo de la deuda.Los demás países de la región,

Centroamérica: déficit fiscal como porcentaje del PIB en el período 2014-2017 (presupuestado para este último año)

Fuente: Icefi, con base en información de fuentes oficiales.

GuatemalaEl Salvador Honduras CentroaméricaNicaragua PanamáCosta Rica2.00.0-2.0-4.0-6.0-8.0

2014 2015 Proyec. 2016 Presupuesto 2017

-5.7

-1.9

-4.4

-0.3

-4.2 -3.3-3.4

-5.9

-1.4-3.0

-0.6

-3.9-3.0

-3.0-4.8

-1.7-3.5

-0.7

-4.0-2.9-2.9

-6.7

-2.2-3.7

-0.9

-4.5-3.0

0.2

PERSPECTIVA FISCAL

19

III.

salvo Honduras, mantuvieron constante la gestión de su política de administración fiscal, lo que derivó en niveles de déficit fiscal prácticamente constantes. Por ello, en Nicaragua y Panamá debe avanzarse en la realización de una mejor evaluación sobre la calidad de esta política y sus efectos en el bienestar de la población, mientras que en Honduras debe fortalecerse el proceso de planificación para evitar fluctuaciones excesivas en la ejecución presupuestaria y la trayectoria fiscal, lo que permitiría identificar las necesidades del Estado y la discusión sobre los espacios fiscales necesarios para cubrir los requerimientos de la población.

2017 no muestra un panorama diferente para los países de Centroamérica que presentan un déficit combinado del 3.0%; similar a lo reportado en 2015 y al pronóstico de cierre de Icefi para 2016 (2.9%). Sin embargo, el escenario fiscal si presenta un incremento en la preocupación de la sostenibilidad fiscal de Costa Rica y Honduras que presupuestaron déficits fiscales del orden de 6.7% y 3.7% lo que indiscutiblemente se reflejará en un incremento de la

deuda del sector público y un relativo mantenimiento de las condiciones generales en Nicaragua, Guatemala y Panamá, aunque este último país iniciando a mostrar ciertos síntomas de insostenibilidad fiscal. El gran desafío lo enfrenta El Salvador, quien con su recién aprobada Ley de Responsabilidad Fiscal, enfrenta el compromiso de lograr sostenibilidad fiscal sin sacrificar más la suficiencia; por lo pronto, presuponen un superávit fiscal de 0.2% del PIB, el cual lamentablemente, debido a la opacidad regular de sus cuentas fiscales, es poco probable que se alcance.

4. La deuda pública roza niveles de insostenibilidad

Finalmente, la deuda regional de los gobiernos centrales se incrementó del 37.3% del PIB, en 2014, al 39.9%, en 2015, y al 41.4%, en 2016. Si se toma en cuenta que prácticamente todos los países de la región tienen ingresos medios bajos, se tiene que los niveles de la deuda rozan la insostenibilidad fiscal.

El aumento de la deuda previsto para 2016 deriva principalmente del incremento de las obligaciones soberanas de Costa Rica, país que reporta un aumento del 41.5 al 43.6% del PIB; El Salvador, por su parte, aumenta su deuda del 58.5 al 61.8% del PIB (incluyendo el sistema previsional); y Panamá tiene un incremento del 38.5 al 41.0%. Estos tres países reportan incrementos de la deuda por el orden del 2.6% del PIB debido a que los saldos de las obligaciones de pago se han incrementado sostenidamente por encima del crecimiento nominal del PIB, lo que repercute inmediatamente en los niveles de ingresos que deberán ser destinados en el futuro al pago de este compromiso.

El único país de la región que, sin incluir la deuda contingente ante Venezuela, se estima que reportará una reducción de las obligaciones con terceros privados es Nicaragua, que reducirá su deuda del 30.7 al 29.9%. Por su parte, Guatemala reportará un ligero incremento del 24.3 al 24.5% del PIB, mientras que Honduras incrementará sus saldos en alrededor del 1.4% al aumentar su deuda soberana del 46.1 al 47.5%.

Centroamérica: saldo de la deuda pública del gobierno central como porcentaje del PIB en el período 2013-2016 (proyecciones para este último año)

Fuente: Icefi, con base en fuentes oficiales.

80.0

60.0

40.0

20.0

0.0GuatemalaEl Salvador Honduras

2014 2015 Proyec. 2016

CentroaméricaNicaragua PanamáCosta Rica

39.3 44.6

24.4 30.939.1 37.3

45.641.5

58.5

24.3 30.738.5 39.9

46.143.6

61.8

24.5 29.941.0 41.4

47.5

PERFILES MACROFISCALES DE CENTROAMÉRICA

20

Si se toma como base del análisis el criterio discutible de que los países de la región manifiestan vulnerabilidad cuando los saldos de la deuda sobrepasan el 40.0% del PIB, se tiene que únicamente Guatemala y Nicaragua encontrarían una posición de seguridad ante los niveles generales de la deuda.

El análisis se complementa al introducir la evaluación de la relación de la deuda pública con los ingresos tributarios cobrados por el país; en este caso, se observa nuevamente que cuatro países de la región son vulnerables ante los niveles de la deuda existente y, en este punto, debido a los bajos niveles de recaudación tributaria. Atendiendo a este índice, se estima que los países son vulnerables cuando el índice de deuda con respecto a la recaudación realizada sobrepasa el 250.0%.

De esta cuenta, Costa Rica reporta un coeficiente del 321.3%; mientras que El Salvador dispone del 411.7%; Honduras, del 257.4%; y Panamá del 392.4%. Los únicos países que no son vulnerables al saldo de la deuda, conforme este índice, son Guatemala y Nicaragua, que reportan un 239.8 y un 180.6% de los ingresos tributarios, respectivamente.

Como consecuencia del desempeño fiscal de los países de la región, las principales empresas calificadoras de riesgo a nivel internacional han procedido a reducir la calificación de la mayor parte de naciones centroamericanas, estando en la mayor parte de los casos lejos del grado de inversión deseado para obtener tasas de interés favorables.

En el caso de Costa Rica, la calificación de Moody’s se ha mantenido constante en Ba1, lo

cual supone una perspectiva estable para el futuro; sin embargo, según Fitch Ratings la perspectiva actual es negativa, aun cuando el país ha mantenido constante la calificación en BB+ durante los últimos tres años. Standard and Poor’s ha mantenido su calificación para esta nación en BB con trayectoria negativa para el futuro. La calificación de Costa Rica ha sido relativamente estable, a pesar de su situación fiscal, posiblemente debido a la trayectoria democrática del país; sin embargo, sin una reforma fiscal real no sería raro que, en el futuro, se observen nuevas reducciones en la calificación de riesgo de este país centroamericano.

Por su parte, El Salvador vio reducida su calificación con Fitch Ratings de BB- a B+, aunque con perspectiva estable; mientras que Moody’s le redujo la calificación de Ba3 a B1, mostrando una seria preocupación sobre las perspectivas futuras; finalmente, Standard and Poor’s redujo la calificación de B+ a B, cayendo en el rango de valores altamente especulativos. La calificación de El Salvador está fuertemente influenciada por el rápido crecimiento del nivel de deuda, especialmente la del sistema previsional, y aun cuando se reconocen los esfuerzos del Gobierno por tratar de mantener controlado el déficit fiscal, los esfuerzos son insuficientes para garantizar sostenibilidad fiscal en el mediano plazo. Es posible que la recién aprobada ley de responsabilidad fiscal contribuya a mejorar las perspectivas fiscales del país, sin embargo, todavía no se han adoptado decisiones de política fiscal que hagan pensar que será de esa forma.

Guatemala ha mantenido su calificación en Fitch Ratings en BB

con perspectiva estable, calificación similar a la sugerida por Standard and Poor’s. Por su parte, Moody’s mantuvo su calificación de Ba1, aunque reformó la perspectiva de estable a negativa para el futuro. El problema de Guatemala es eminentemente tributario, debido a que aun cuando los niveles de deuda pública y los de déficit fiscal son pequeños y han sido mantenidos por la vigencia de una especie de regla monetaria que hace acomodaticia la política fiscal, los ingresos tributarios han presentado una tendencia decreciente que dificulta la expansión del Gobierno y pone en riesgo la posibilidad de hacer frente en el futuro a los pagos del servicio de la deuda.

Por su parte, Nicaragua vio mejorar su calificación de B3 a B2 con perspectiva estable de acuerdo con Moody’s y, por primera vez en el período, obtuvo una nota de B+ por Fitch Ratings con perspectiva estable, y de B+ con perspectiva estable. La evaluación de este país obedece a la trayectoria constante en los resultados fiscales que ha manifestado en los últimos años, sobre todo luego de la reforma tributaria de 2013.

Honduras recuperó un poco su calificación en Moody’s al pasar de B3 a B2, como consecuencia de los esfuerzos de control del déficit fiscal y el monto creciente de la deuda. Por su parte, Standard and Poor’s dio al país una mejora en su nota al asignarle B+, con perspectiva estable. Honduras no dispone de calificación por parte de Fitch Ratings. Los resultados de este país están fuertemente atados a la política fiscal puesta en vigencia por el presidente Juan Orlando Hernández, dirigida a restringir el crecimiento de la deuda y el nivel de déficit fiscal, y que incluyó una reforma tributaria regresiva de gran magnitud.

PERSPECTIVA FISCAL

21

III.

Finalmente, Panamá continuó disponiendo de grado de inversión conforme las tres calificadoras, las cuales en todo caso le otorgaron perspectiva estable. Esta calificación

se fundamenta primariamente en los niveles de crecimiento económico del país, además de que gran parte del endeudamiento ha sido utilizado para la creación de infraestructura

productiva que puede mantener dicho crecimiento; no obstante, deberá observarse el escaso nivel tributario del país que pone en riesgo las expectativas futuras.

PaísFitch Ratings Moody's Investors Service Standard and Poor's

2014 2015 2016 2014 2015 2016 2014 2015 2016

Costa Rica BB+ BB+ BB+ Ba1 Ba1 Ba1 BB BB BB-

El Salvador BB- B+ B+ Ba3 Ba3 B1 B+ B+ B

Guatemala BB BB BB Ba1 Ba1 Ba1 BB BB BB

Honduras n/d n/d n/d B3 B3 B2 B B+ B+

Nicaragua n/d B+ B+ B3 B2 B2 n/d n/d B+

Panamá BBB BBB BBB Baa2 Baa2 Baa2 BBB BBB BBB

Fuente: Icefi, con base a datos de las entidades calificadoras de riesgo.

Centroamérica: calificación de riesgo otorgada a la deuda soberana de los países

a. Todos los países deben establecer mecanismos de gestión integral de su endeudamiento, de manera que se pueda realizar un apropiado análisis de beneficio-costo que garantice tanto el mayor retorno social como las mejores condiciones contractuales de endeudamiento.

b. Todos los países necesitan un sistema de monitoreo permanente que defina su nivel apropiado de deuda; que se entiende como deuda sostenible, y cuando se considera insostenible, a partir de su planificación estratégica y operativa de largo plazo. También debe monitorear el impacto de la deuda sobre las finanzas públicas de cada nación.

c. El Salvador y Nicaragua deben mejorar sus prácticas de transparencia en el cómputo de las cifras de endeudamiento. El Salvador debe incluir en el presupuesto todas sus necesidades de endeudamiento y evitar el mantenimiento de deuda flotante de corto plazo. Nicaragua debe transparentar la

responsabilidad gubernamental sobre los préstamos adquiridos en el marco de la cooperación venezolana. d. El Salvador, Honduras y Costa Rica deberán avanzar en el corto plazo hacia la suscripción de un Acuerdo Marco de Sostenibilidad Fiscal que permita tanto garantizar la suficiencia de recursos para atender las necesidades de su población, como la sostenibilidad de la deuda del país. Igual situación se recomienda para Panamá, aunque la urgencia de este país es menor en la actual coyuntura.

e. Es pertinente evaluar la sujeción que, en algunas naciones —especialmente en Guatemala y Costa Rica—, existe de la política fiscal con respecto a la política monetaria, de tal forma que se establezca si el manejo de los estándares actuales y las reglas fiscales implícitas (no escritas) representan en realidad una mejora en el bienestar social, o simplemente son una camisa de fuerza que impide alcanzar niveles apropiados de desarrollo.

Recientemente Icefi publicó «La sostenibilidad de la deuda en Centroamérica» que contiene la descripción de la evolución de la deuda y la medición de la sostenibilidad de la política fiscal de los países de la región. Dentro de sus recomendaciones están:

¿Es posible la sostenibilidad de la deuda en Centroamérica?

Para conocer el estudio completo, visite: http://icefi.org/publicaciones/la-sostenibilidad-de-la-deuda-publica-en-los-paises-de-centroamerica

PERFILES MACROFISCALES DE CENTROAMÉRICA

22

El Programa de las Naciones Unidas para el Desarrollo (PNUD), en su portal web (www.cr.undp.org), destaca que Costa Rica es una de las democracias más consolidadas de América y ocupa el lugar 62 en el Índice de Desarrollo Humano (IDH), además de que dispone de una cobertura casi universal de la seguridad social, todo lo cual hace del país un referente internacional. De acuerdo con esta información, en 2011 Costa Rica registró un gasto social (educación, salud, seguridad y asistencia social, así como vivienda y otros) del 22.6% del PIB, mientras que el promedio latinoamericano fue del 18.1%. Adicionalmente, las transferencias en especie en materia de salud y educación tienen el mayor impacto en la reducción de la desigualdad, al disminuirla un 22.0% con respecto a los ingresos que reciben las personas del mercado antes del pago de impuestos. Por otro lado, como consecuencia de sus políticas sociales, la clase media ha crecido sistemáticamente en el país, al pasar de un 18.0%, en 1992, a un 40.0%, en 2009, convirtiendo a Costa Rica en el cuarto país latinoamericano con mayor porcentaje de clase media.

Por su parte, de acuerdo con el informe número 21 del Estado de la Nación (2015), Costa Rica ha disfrutado de ventajas históricas que la colocaron en posiciones de liderazgo en América Latina, señalando entre ellas las siguientes: a) avanzado régimen de bienestar social; b) políticas de conservación ambiental innovadoras y efectivas; c) un Estado democrático de derecho; d) un robusto sistema de libertades públicas; e) una economía abierta y moderna. Dichas ventajas han perdido dinamismo en los últimos años, lo cual se debe, en gran medida, a la conflictividad política que ha impedido el alcance de consensos en pro del beneficio del Estado, especialmente en materia fiscal, y que han producido incertidumbre sobre el avance e incluso la preservación de los logros de la sociedad costarricense.

Como consecuencia de lo anterior, Costa Rica se ha acercado de manera sistemática a un estado de insuficiencia fiscal caracterizado por la disponibilidad limitada de recursos para continuar financiando el desarrollo alcanzado por la sociedad, además de producir continuos déficits

fiscales e incremento de la deuda que ponen en riesgo la sostenibilidad de estos logros en el futuro y, sobre todo, el mantenimiento del bienestar que, hasta hoy, ha sido uno de los mayores orgullos de este país centroamericano. La situación de Costa Rica, sobre todo en los temas referentes a la fiscalidad, puede clasificarse como compleja. La Asamblea Legislativa, en su mayoría conformada por miembros del Partido de Liberación Nacional (PLN) y del Partido Acción Ciudadana (PAC), del cual salió electo el actual presidente, ha alargado la discusión de la reforma fiscal en el país, hasta un punto en el que la ciudadanía no tiene idea de lo que sucederá con la situación futura de las finanzas públicas.

La pugna por el tema fiscal no ha sido solo un fenómeno del actual gobierno, ya que también en el gobierno de la presidenta Laura Chinchilla, del PLN, tampoco se pudo aprobar la propuesta de una reforma fiscal, que fue declarada inconstitucional en 2012. Lo anterior demarca una división política sustantiva en temas de fiscalidad que está creando la imposibilidad

COSTA RICA:1.¿Al borde del precipicio?

COSTA RICA

23

1.

de resolver los problemas en esta materia; el divisionismo de los diferentes partidos políticos ha llevado a que las discusiones no prosperen, mientras los niveles de deuda y los recursos del presupuesto que son necesarios para atender el servicio de dicha deuda continúan aumentando, limitando la eficacia de la política fiscal y convirtiendo al Gobierno, y por ende al Ministerio de Hacienda, en un administrador de la escasez de recursos fiscales y en un optimizador financiero, más que en un agente de promoción del desarrollo y el bienestar del país.

a. Los ingresos tributarios reportan un ligero crecimiento

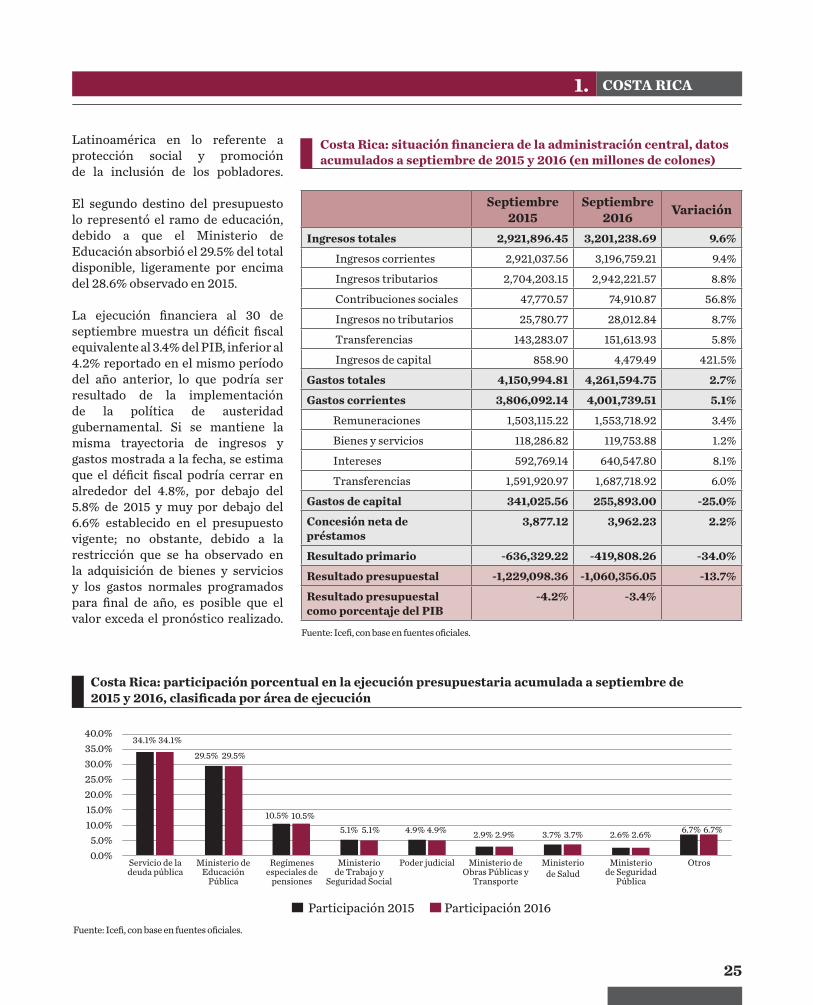

Conforme los datos al 30 de septiembre de 2016 suministrados por el Ministerio de Hacienda de Costa Rica, los ingresos totales percibidos por el gobierno central ascendieron a ₡3,201.2 millardos, un 9.6% por encima de lo reportado al

mismo período del año anterior. Los ingresos corrientes representaron el 99.9% del total, lo que denota la poca importancia que tienen los ingresos de capital en las finanzas públicas costarricenses. Conforme la previsión contenida en el Presupuesto de Ingresos para el presente año, los ingresos percibidos al final de septiembre representaban el 73.6% del total, y se estima que al final de 2016 los valores presupuestados sean sobrepasados en cerca de ₡204.3 millones, principalmente como consecuencia de la dinámica mostrada por la recaudación tributaria, que representa el 91.9% de los ingresos totales.

La recaudación tributaria al 30 de septiembre alcanzó los ₡2,942.2 millardos, un 8.8% por encima de lo percibido en el mismo período de 2015 y equivalente a una carga tributaria acumulada del 9.5%, ligeramente por encima del 9.3% reportado al mismo período del año anterior. Si se mantiene la trayectoria mostrada, la carga tributaria de Costa Rica alcanzará, al

final del ejercicio, un 13.6%, monto por encima del 13.3% reportado en 2015 y del muy conservador 12.7% establecido en el Presupuesto de Ingresos y Egresos de 2016.

Se estima que el monto tributario que será recaudado en exceso a lo considerado en el presupuesto alcance unos ₡254.5 millones, situación que implica que el Gobierno dispondrá de mayores recursos para atender sus necesidades financieras, pero también podría esconder un proceso de opacidad al establecer montos menores a los que se estima serán recaudados, con el fin de restarle rigidez a la ejecución del gasto.

Resulta importante indicar que la recaudación está presentando crecimiento por encima del PIB, por lo que se estima que la carga tributaria crecerá por segundo año consecutivo; sin embargo, de acuerdo con el último estudio de evasión del impuesto sobre ventas (ISV) y el impuesto sobre la renta (ISR), en el período 2013 todavía se presentó un nivel de incumplimiento del 33.1% para el

16.0%

14.0%

12.0%

10.0%

8.0%

6.0%

4.0%

2.0%

0.0%2015 2016 Cierre 2015 Proyección 2016

Carga tributariaCarga tributaria septiembre

Carga tributaria septiembre

Presupuesto 2016

9.3%9.5%

13.3%13.6%

12.7%

Costa Rica: carga tributaria acumulada a septiembre de 2015 y 2016, y proyección al cierre de 2016

Fuente: Icefi, con base en fuentes oficiales.

PERFILES MACROFISCALES DE CENTROAMÉRICA

24

primero, mientras que el ISR mostró una evasión por el orden del 57.26% para los asalariados y del 70.0% para las personas jurídicas, lo que permite intuir que la administración tributaria tiene mucho espacio para mejorar el cumplimiento tributario.

Por otro lado, aun cuando no existe un estudio específico sobre la incidencia tributaria en Costa Rica, se considera que la estructura de la recaudación es fuertemente regresiva debido a que únicamente el 35.1% de la recaudación proviene de impuestos que pueden considerarse como directos, mientras que el restante 64.9% proviene de indirectos. El impuesto de mayor recaudación continúa siendo el impuesto general sobre ventas, que representó a septiembre de 2016 el 35.5% de la recaudación, y que presentó un crecimiento del 7.5% con respecto al año inmediato anterior. Por su parte, los impuestos sobre ingresos y utilidades, que representaron el 33.8% de la recaudación, presentaron un incremento del 13.6% con respecto al mismo período de 2016. b. Gasto público y situación financiera general

Conforme la información del Ministerio de Hacienda al 30 de septiembre del año en curso, los gastos totales ejecutados por el gobierno central ascendieron a ₡4,261.6 millardos, un 2.7% por encima de lo reportado en el mismo período del año anterior y equivalente al 66.7% de lo presupuestado para el presente año.

Del monto ejecutado, el 93.9% corresponde a gastos corrientes, que reportaron un crecimiento

Costa Rica: estructura de recaudación tributaria acumulada al mes de septiembre de 2016

11.9%

17.5%

33.8%

1.3%

35.5%

Impuestos a los ingresos y utilidadesOtros directosVentasCombustibleOtros indirectos

Fuente: Icefi, con base en fuentes oficiales.

del 5.1% con respecto al ejercicio anterior. Los gastos corrientes fueron liderados por las transferencias hacia otros entes del Estado —que en gran parte se destinan al pago de sueldos y salarios de otros entes públicos, y que absorbieron el 42.2% del total, reportando una tasa de crecimiento del 6.0%— y por las remuneraciones a cargo del gobierno central, que absorbieron el 38.8% de los gastos corrientes. Es importante observar que los rubros de remuneraciones y adquisición de bienes y servicios registraron muy bajas tasas de crecimiento, del 3.4 y el 1.2%, respectivamente, lo que en definitiva es consecuencia de la política de austeridad que ha tratado de implementar el Gobierno de la República con el propósito de frenar el creciente déficit fiscal y el endeudamiento derivado.

Por su parte, el pago de intereses absorbió el equivalente al 16.0% de los recursos considerados en el gasto público, lo que implica que dicho monto se convierte en una fuerte rigidez en la ejecución presupuestaria.

Por su parte, los gastos de capital presentan una fuerte reducción del

25.0% en comparación con el mismo período acumulado en 2015. La trayectoria de la contracción de los gastos de capital y de la reducción de la adquisición de bienes y servicios, especialmente en mantenimiento de los bienes públicos, constituye una práctica muy común de política de administración fiscal cuando se produce la necesidad de implementar planes de austeridad; sin embargo, este tipo de práctica tiene el costo de sacrificar a la población tanto en la cobertura como en la calidad de los servicios ofrecidos.

Del total de recursos ejecutados al 30 de septiembre, el 34.1% ha sido destinado a la atención del servicio de la deuda (incluyendo amortizaciones), lo que implica que un poco más de un tercio del esfuerzo que realiza el país se canaliza actualmente hacia el financiamiento de las obligaciones del Estado. Dicho monto, aunque ligeramente inferior al 35.0% reportado en el mismo período de 2015, define claramente la necesidad de avanzar en la discusión fiscal para establecer los propósitos y perspectivas de una sociedad que durante mucho tiempo ha sido ejemplo para

COSTA RICA

25

1.

Latinoamérica en lo referente a protección social y promoción de la inclusión de los pobladores.

El segundo destino del presupuesto lo representó el ramo de educación, debido a que el Ministerio de Educación absorbió el 29.5% del total disponible, ligeramente por encima del 28.6% observado en 2015.

La ejecución financiera al 30 de septiembre muestra un déficit fiscal equivalente al 3.4% del PIB, inferior al 4.2% reportado en el mismo período del año anterior, lo que podría ser resultado de la implementación de la política de austeridad gubernamental. Si se mantiene la misma trayectoria de ingresos y gastos mostrada a la fecha, se estima que el déficit fiscal podría cerrar en alrededor del 4.8%, por debajo del 5.8% de 2015 y muy por debajo del 6.6% establecido en el presupuesto vigente; no obstante, debido a la restricción que se ha observado en la adquisición de bienes y servicios y los gastos normales programados para final de año, es posible que el valor exceda el pronóstico realizado.

Septiembre 2015

Septiembre 2016 Variación

Ingresos totales 2,921,896.45 3,201,238.69 9.6%