PERSPECTIVAS DEL CONSUMIDOR - … · Diferencia de porcentajes entre opiniones positivas y...

17

PERSPECTIVAS DEL CONSUMIDOR ÍNDICE DE COMPORTAMIENTO DEL CONSUMIDOR JUNIO 2017 Informe realizado por el EQUIPO DE ANÁLISIS DE KANTAR MILLWARD BROWN Madrid Pepe Martínez [email protected] Barcelona Pilar Pérez [email protected] Bárbara Guinovart [email protected] Martin Wohlfart [email protected] Estudio realizado conforme a la Norma UNE-ISO 20252

Transcript of PERSPECTIVAS DEL CONSUMIDOR - … · Diferencia de porcentajes entre opiniones positivas y...

PERSPECTIVAS DEL CONSUMIDOR ÍNDICE DE COMPORTAMIENTO DEL CONSUMIDOR JUNIO 2017 Informe realizado por el EQUIPO DE ANÁLISIS DE KANTAR MILLWARD BROWN

Madrid Pepe Martínez [email protected]

Barcelona Pilar Pérez [email protected]

Bárbara Guinovart [email protected]

Martin Wohlfart [email protected]

Estudio realizado conforme a la Norma UNE-ISO 20252

2

Perspectivas del consumo

FRENO EN LA RECUPERACIÓN

Los datos del II Trimestre de 2017 confirman los del anterior: la recuperación

de la confianza de los consumidores ha llegado a su tope y empieza a

estabilizarse o descender. Pese a ello, no va a ocurrir nada catastrófico, como

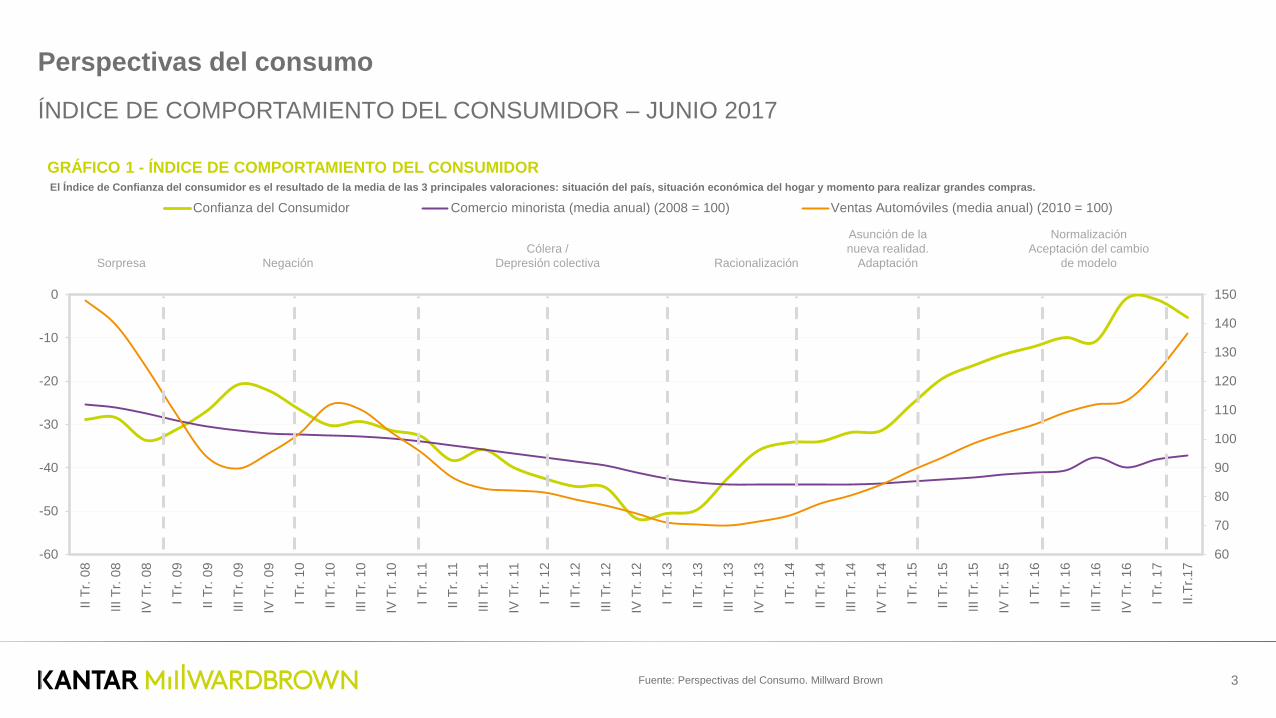

muestra el gráfico 1, este leve retroceso es compatible con un crecimiento

explosivo de las ventas de automóviles, con el matiz de que el principal

crecimiento de estas ventas se produce a través de las empresas de alquiler. El

consumo minorista (todo, menos la vivienda y los coches) se mantiene casi

estable, con un leve incremento. Estos datos lo sintetizan todo: es posible que

la demanda de los residentes en España esté en el tope, pero el turismo

tirará del conjunto de la demanda en los próximos meses. Esto es

compatible con que se despeja la sensación de crisis y se extiende la idea de

estabilidad en el empleo a gran parte de los ocupados. En contrapartida,

también está extendida la sensación de que las retribuciones no permiten

mejorar la situación.

El problema para el consumo se está desplazando de los impactos directos de

la crisis (desempleo y disminución de las retribuciones) a la percepción de que

los ingresos generados por el empleo no permiten mejorar la situación de los

hogares. Se podría pensar que estamos en el umbral de una fase de demanda

de mejoras de las retribuciones.

Todos los componentes del Índice de Comportamiento del Consumidor de

Kantar Millward Brown apuntan en la misma dirección: la confianza de los

consumidores ha alcanzado un tope pero no hay datos para deducir un

retroceso de la situación económica. Otra vez hay que subrayar que sin

cambios relevantes, especialmente en la estabilidad en el empleo y la mejora

de las retribuciones, hay que pensar que la demanda interna alcanzó todo lo

que podía dar de sí.

ÍNDICE DE COMPORTAMIENTO DEL CONSUMIDOR – JUNIO 2017

Fuente: Perspectivas del Consumo. Millward Brown

Fuente: Perspectivas del Consumo. Millward Brown 3

Perspectivas del consumo

ÍNDICE DE COMPORTAMIENTO DEL CONSUMIDOR – JUNIO 2017

60

70

80

90

100

110

120

130

140

150

-60

-50

-40

-30

-20

-10

0

II Tr

. 08

III T

r. 08

IV T

r. 08

I Tr.

09

II Tr

. 09

III T

r. 09

IV T

r. 09

I Tr.

10

II Tr

. 10

III T

r. 10

IV T

r. 10

I Tr.

11

II Tr

. 11

III T

r. 11

IV T

r. 11

I Tr.

12

II Tr

. 12

III T

r. 12

IV T

r. 12

I Tr.

13

II Tr

. 13

III T

r. 13

IV T

r. 13

I Tr.

14

II Tr

. 14

III T

r. 14

IV T

r. 14

I Tr.

15

II Tr

. 15

III T

r. 15

IV T

r. 15

I Tr.

16

II Tr

. 16

III T

r. 16

IV T

r. 16

I Tr.

17

II.Tr

.17

Confianza del Consumidor Comercio minorista (media anual) (2008 = 100) Ventas Automóviles (media anual) (2010 = 100)

GRÁFICO 1 - ÍNDICE DE COMPORTAMIENTO DEL CONSUMIDOR

Sorpresa Negación Cólera /

Depresión colectiva Racionalización

Asunción de la nueva realidad.

Adaptación

Normalización Aceptación del cambio

de modelo

El Índice de Confianza del consumidor es el resultado de la media de las 3 principales valoraciones: situación del país, situación económica del hogar y momento para realizar grandes compras.

Fuente: Perspectivas del Consumo. Millward Brown 4

Perspectivas del consumo

ÍNDICE DE COMPORTAMIENTO DEL CONSUMIDOR – JUNIO 2017

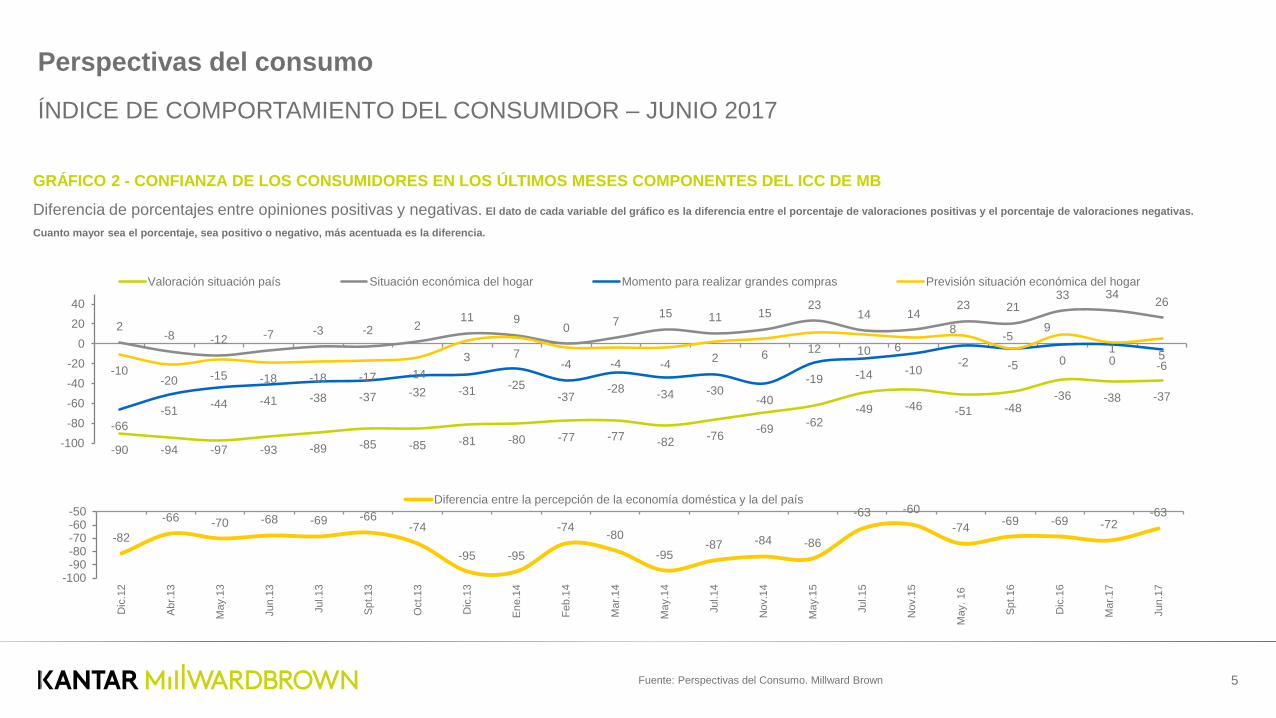

De los componentes del ICC-MB el que se evoluciona más negativamente es la valoración de la situación económica de los hogares, ha descendido 8

puntos de diferencia entre las opiniones positivas y negativas en relación con los resultados de diciembre y marzo. Los demás indicadores oscilan muy poco. Es

posible que esto revele que empieza a haber problemas económicos en algunos hogares, pero de momento no puede avanzarse una conclusión

terminante.

Lo que sigue claro en el (gráfico 2), es que pese a la enorme mejora de los últimos meses, la valoración de la situación económica del país sigue siendo el

punto débil de la composición de lugar que se hacen los consumidores sobre la situación. En todo caso, es verdad, como se observa en la parte inferior del

mismo gráfico, que la percepción de debilidad de la economía nacional está disminuyendo.

Fuente: Perspectivas del Consumo. Millward Brown 5

Perspectivas del consumo

ÍNDICE DE COMPORTAMIENTO DEL CONSUMIDOR – JUNIO 2017

GRÁFICO 2 - CONFIANZA DE LOS CONSUMIDORES EN LOS ÚLTIMOS MESES COMPONENTES DEL ICC DE MB

Diferencia de porcentajes entre opiniones positivas y negativas. El dato de cada variable del gráfico es la diferencia entre el porcentaje de valoraciones positivas y el porcentaje de valoraciones negativas.

Cuanto mayor sea el porcentaje, sea positivo o negativo, más acentuada es la diferencia.

-82

-66 -70 -68 -69 -66 -74

-95 -95

-74 -80

-95 -87 -84 -86

-63 -60 -74 -69 -69 -72

-63

-100-90-80-70-60-50

Dic

.12

Abr.1

3

May

.13

Jun.

13

Jul.1

3

Spt.1

3

Oct

.13

Dic

.13

Ene.

14

Feb.

14

Mar

.14

May

.14

Jul.1

4

Nov

.14

May

.15

Jul.1

5

Nov

.15

May

. 16

Spt.1

6

Dic

.16

Mar

.17

Jun.

17

Diferencia entre la percepción de la economía doméstica y la del país

-90 -94 -97 -93 -89 -85 -85 -81 -80 -77 -77 -82 -76 -69 -62 -49 -46 -51 -48

-36 -38 -37

2 -8 -12 -7 -3 -2 2

11 9 0 7

15 11 15 23

14 14 23 21

33 34 26

-66 -51 -44 -41 -38 -37 -32 -31 -25

-37 -28 -34 -30

-40

-19 -14 -10 -2 -5 0 0 -6 -10 -20 -15 -18 -18 -17 -14

3 7 -4 -4 -4 2 6 12 10 6

8 -5 9

1 5

-100-80-60-40-20

02040

Valoración situación país Situación económica del hogar Momento para realizar grandes compras Previsión situación económica del hogar

Fuente: Perspectivas del Consumo. Millward Brown 6

Perspectivas del consumo

ÍNDICE DE COMPORTAMIENTO DEL CONSUMIDOR – JUNIO 2017 Las opiniones sobre el empleo se han estabilizado, manteniéndose en niveles similares desde hace varios meses. Es un panorama relativamente

tranquilizador: algo más de la mitad de los entrevistados piensa que en un año se mantendrá en los niveles actuales, alrededor de un tercio cree que habrá menos

y menos de un 20% se mantiene en una visión negativa. Este cuadro es estable desde mediados de 2016 (gráfico 3).

60 55

58

47 52 51

36

26 23

26

26 25 22 20 13 16

13 20 22

19 14

17 24 24 25

34

25 29

42 38

45 47 44 38

34

44

42

43 45 49 47 48

53 51

16 21 16 18

22 19 20

35

32

26

30

38 44

35

45

40 42 31 31 33 33 32

0

20

40

60

80

Dic

. 12

Abr

.13

May

.13

Jun.

13

Jul..

13

Spt

.13

Oct

.13

Dic

. 13

Ene

.14

Feb.

14

Mar

.14

May

.14

Jul.1

4

Nov

.14

May

.15

Jul.1

5

Nov

.15

May

.16

Spt

.16

Dic

.16

Mar

.17

Jun.

17

Habrá más Igual que ahora Habrá menos

GRÁFICO 3 - PERSPECTIVAS ANTE EL DESEMPLEO (%) ¿Cree Vd. Que dentro de doce meses, un año, habrá más desempleo que ahora, el mismo o menos?

Fuente: Perspectivas del Consumo. Millward Brown 7

Perspectivas del consumo

ÍNDICE DE COMPORTAMIENTO DEL CONSUMIDOR – JUNIO 2017

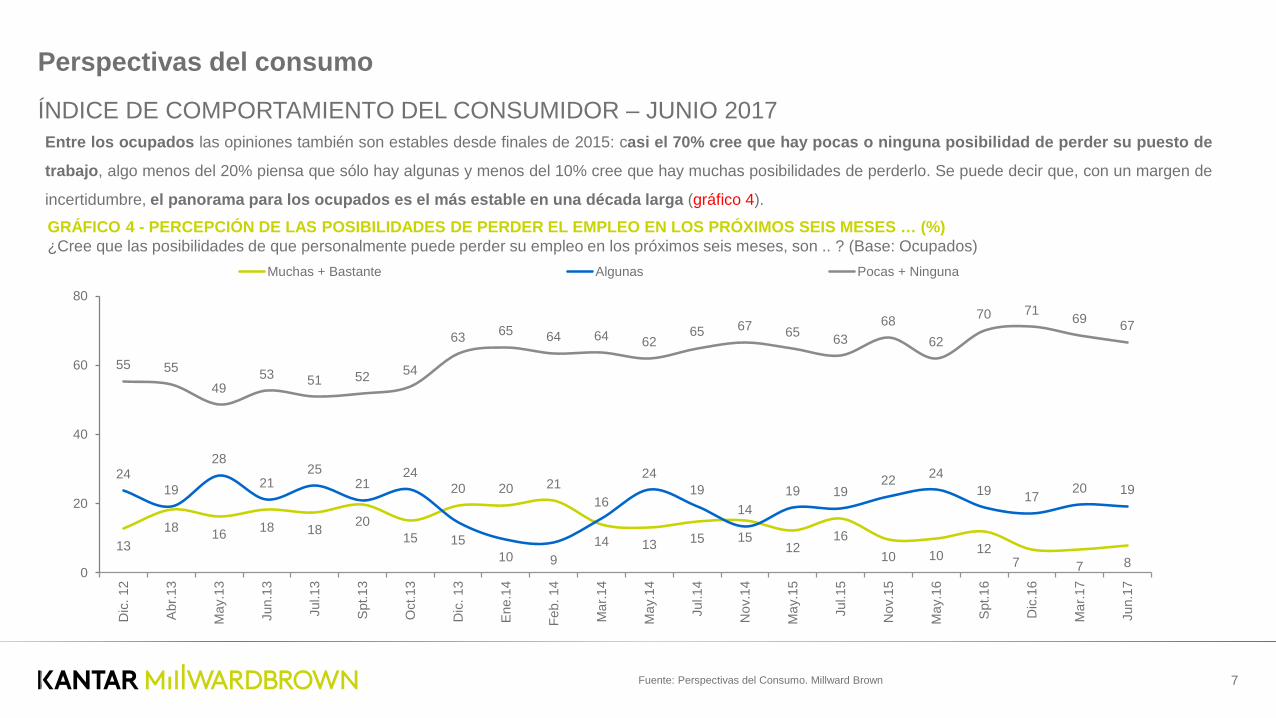

GRÁFICO 4 - PERCEPCIÓN DE LAS POSIBILIDADES DE PERDER EL EMPLEO EN LOS PRÓXIMOS SEIS MESES … (%) ¿Cree que las posibilidades de que personalmente puede perder su empleo en los próximos seis meses, son .. ? (Base: Ocupados)

13 18 16 18 18 20

15

20 20 21

14 13 15 15 12

16 10 10 12

7 7 8

24 19

28

21 25

21 24

15 10 9

16

24 19

14 19 19

22 24 19 17 20 19

55 55 49

53 51 52 54

63 65 64 64 62 65 67 65 63

68 62

70 71 69 67

0

20

40

60

80

Dic

. 12

Abr

.13

May

.13

Jun.

13

Jul.1

3

Spt

.13

Oct

.13

Dic

. 13

Ene

.14

Feb.

14

Mar

.14

May

.14

Jul.1

4

Nov

.14

May

.15

Jul.1

5

Nov

.15

May

.16

Spt

.16

Dic

.16

Mar

.17

Jun.

17

Muchas + Bastante Algunas Pocas + Ninguna

Entre los ocupados las opiniones también son estables desde finales de 2015: casi el 70% cree que hay pocas o ninguna posibilidad de perder su puesto de

trabajo, algo menos del 20% piensa que sólo hay algunas y menos del 10% cree que hay muchas posibilidades de perderlo. Se puede decir que, con un margen de

incertidumbre, el panorama para los ocupados es el más estable en una década larga (gráfico 4).

Fuente: Perspectivas del Consumo. Millward Brown 8

Perspectivas del consumo

ÍNDICE DE COMPORTAMIENTO DEL CONSUMIDOR – JUNIO 2017

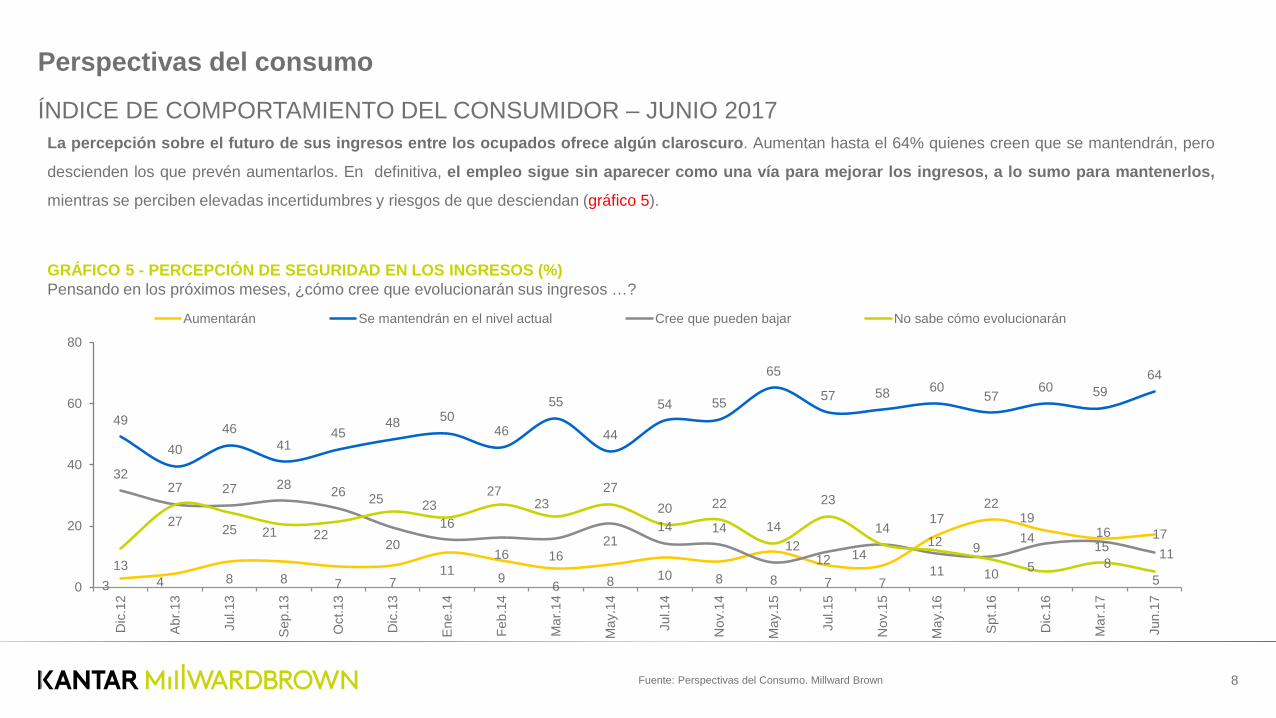

GRÁFICO 5 - PERCEPCIÓN DE SEGURIDAD EN LOS INGRESOS (%) Pensando en los próximos meses, ¿cómo cree que evolucionarán sus ingresos …?

3 4 8 8 7 7 11 9 6 8 10 8

12

7 7

17 22

19 16 17

49

40 46

41 45

48 50 46

55

44

54 55

65

57 58 60 57

60 59 64

32 27 27 28 26

20 16

16 16 21

14 14

8 12 14

11 10

14 15 11 13

27 25 21 22

25 23 27

23 27

20 22

14

23

14 12 9

5 8 5 0

20

40

60

80

Dic

.12

Abr

.13

Jul.1

3

Sep

.13

Oct

.13

Dic

.13

Ene

.14

Feb.

14

Mar

.14

May

.14

Jul.1

4

Nov

.14

May

.15

Jul.1

5

Nov

.15

May

.16

Spt

.16

Dic

.16

Mar

.17

Jun.

17

Aumentarán Se mantendrán en el nivel actual Cree que pueden bajar No sabe cómo evolucionarán

La percepción sobre el futuro de sus ingresos entre los ocupados ofrece algún claroscuro. Aumentan hasta el 64% quienes creen que se mantendrán, pero

descienden los que prevén aumentarlos. En definitiva, el empleo sigue sin aparecer como una vía para mejorar los ingresos, a lo sumo para mantenerlos,

mientras se perciben elevadas incertidumbres y riesgos de que desciendan (gráfico 5).

Fuente: Perspectivas del Consumo. Millward Brown 9

Perspectivas del consumo

ÍNDICE DE COMPORTAMIENTO DEL CONSUMIDOR – JUNIO 2017

Se podría condensar lo anterior sobre el empleo como un panorama de reducción de las expectativas catastróficas (desempleo) sin que termine de cristalizar

la idea de que el empleo permite mejorar las condiciones de vida ya que las retribuciones permiten sólo estabilizar la situación.

Seguramente desde la técnica de investigación por encuestas este es el cuadro típico de una época de expectativas deprimidas. Aunque la situación haya

mejorado objetivamente, y lo perciban los entrevistados, la situación no da para que haya una sensación de mejora extendida socialmente, y se mantienen

amplias capas sociales con incertidumbres. La salida de la crisis está siendo desigual y ha dejado la sensación de pérdidas de ingresos, status sociales,

oportunidades, etc.

2 1 2 4 4 3 5 4 5 6 9 7 10 8 12 12 7 9 10 14 15 13

6 7 6 7 8 10

16 12

21

15 11

17 14

23

16

18 22 19 14 16 18 17 16

12 13 12 16 14

16 18

14

18 18

14

22

11 19

18 22 22 18

26 18

26

75 79 79 77

72 69

59 66

62 62 62 62 54 56

52 51 47 49

58

45 48

44

0

20

40

60

80

Dic

. 12

Abr

.13

May

.13

Jun.

13

Jul..

13

Spt

.13

Oct

.13

Dic

. 13

Ene

.14

Feb.

14

Mar

.14

May

.14

Jul.1

4

Nov

.14

May

.15

Jul.1

5

Nov

.15

May

.16

Spt

.16

Dic

.16

Mar

.17

Jun.

17

Tiene la impresion de que estamos iniciando la recuperacion y empezara a crearse empleoEstamos iniciando la recuperacion, pero todavia no se creara empleoTiene confianza en que empiece notarse en los proximos mesesPiensa que la recuperacion todavia esta lejos

Fuente: Perspectivas del Consumo. Millward Brown 10

Perspectivas del consumo

ÍNDICE DE COMPORTAMIENTO DEL CONSUMIDOR – JUNIO 2017

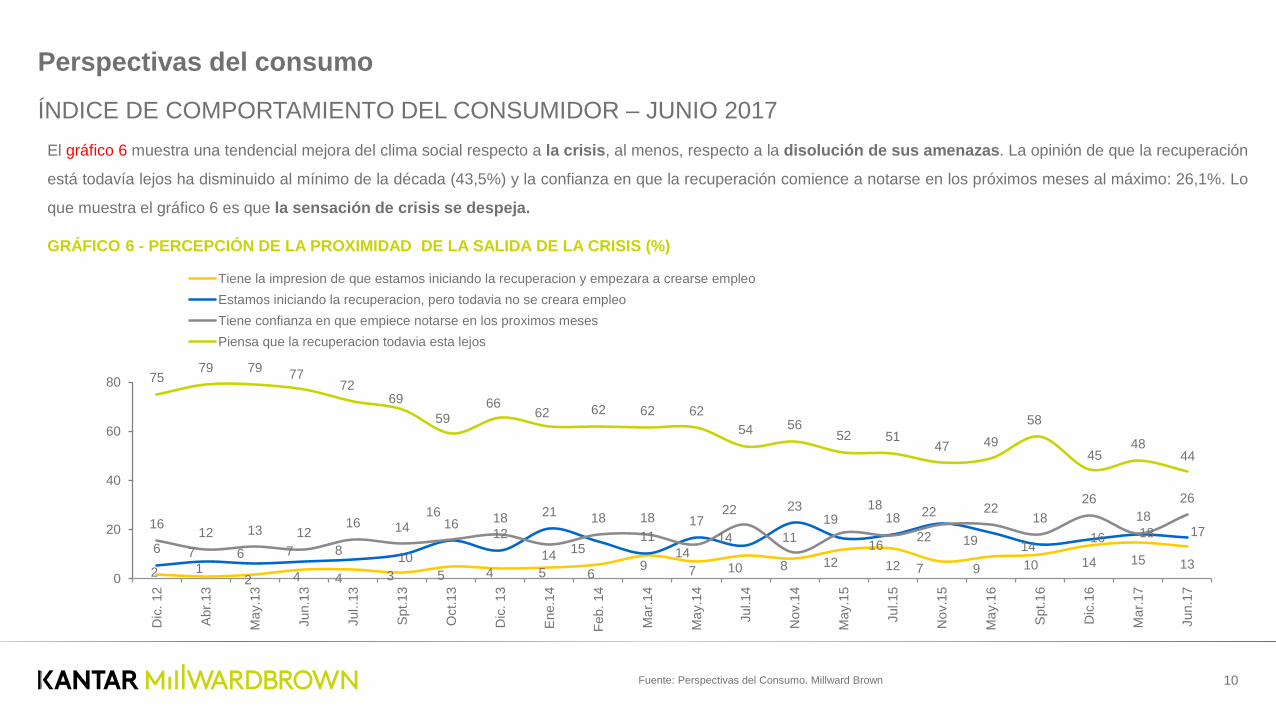

GRÁFICO 6 - PERCEPCIÓN DE LA PROXIMIDAD DE LA SALIDA DE LA CRISIS (%)

El gráfico 6 muestra una tendencial mejora del clima social respecto a la crisis, al menos, respecto a la disolución de sus amenazas. La opinión de que la recuperación

está todavía lejos ha disminuido al mínimo de la década (43,5%) y la confianza en que la recuperación comience a notarse en los próximos meses al máximo: 26,1%. Lo

que muestra el gráfico 6 es que la sensación de crisis se despeja.

Fuente: Perspectivas del Consumo. Millward Brown 11

Perspectivas del consumo

ÍNDICE DE COMPORTAMIENTO DEL CONSUMIDOR – JUNIO 2017

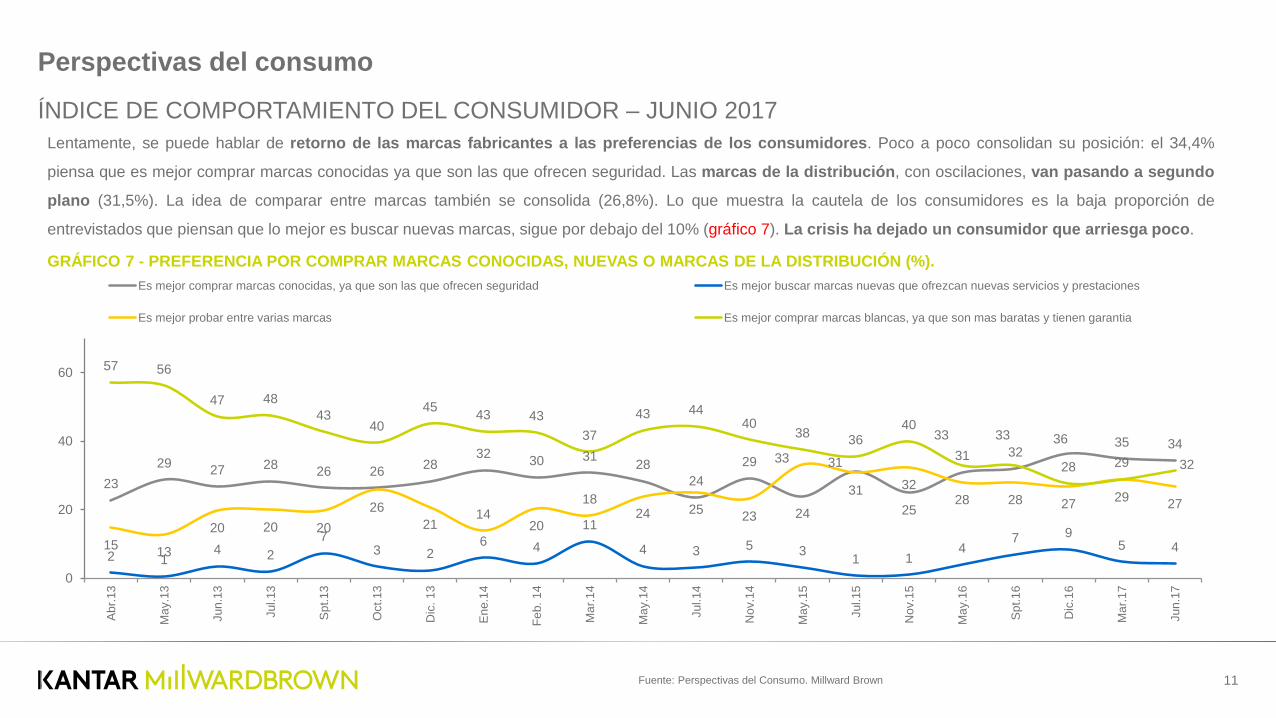

GRÁFICO 7 - PREFERENCIA POR COMPRAR MARCAS CONOCIDAS, NUEVAS O MARCAS DE LA DISTRIBUCIÓN (%).

23 29 27 28 26 26 28

32 30 31 28 24

29

24

31

25

31 32 36 35 34

2 1 4 2

7 3 2

6 4

11

4 3 5 3 1 1 4

7 9 5 4 15 13

20 20 20 26

21 14

20

18 24 25 23

33

31 32 28 28 27 29 27

57 56

47 48 43

40 45 43 43

37 43 44

40 38 36

40 33 33

28 29 32

0

20

40

60

Abr

.13

May

.13

Jun.

13

Jul.1

3

Spt

.13

Oct

.13

Dic

. 13

Ene

.14

Feb.

14

Mar

.14

May

.14

Jul.1

4

Nov

.14

May

.15

Jul.1

5

Nov

.15

May

.16

Spt

.16

Dic

.16

Mar

.17

Jun.

17

Es mejor comprar marcas conocidas, ya que son las que ofrecen seguridad Es mejor buscar marcas nuevas que ofrezcan nuevas servicios y prestaciones

Es mejor probar entre varias marcas Es mejor comprar marcas blancas, ya que son mas baratas y tienen garantia

Lentamente, se puede hablar de retorno de las marcas fabricantes a las preferencias de los consumidores. Poco a poco consolidan su posición: el 34,4%

piensa que es mejor comprar marcas conocidas ya que son las que ofrecen seguridad. Las marcas de la distribución, con oscilaciones, van pasando a segundo

plano (31,5%). La idea de comparar entre marcas también se consolida (26,8%). Lo que muestra la cautela de los consumidores es la baja proporción de

entrevistados que piensan que lo mejor es buscar nuevas marcas, sigue por debajo del 10% (gráfico 7). La crisis ha dejado un consumidor que arriesga poco.

Fuente: Perspectivas del Consumo. Millward Brown 12

Perspectivas del consumo

ÍNDICE DE COMPORTAMIENTO DEL CONSUMIDOR – JUNIO 2017

Total

Nov. 14 Mayo 15 Julio 15 Nov. 15 May. 16 Sept.16 Dic.16 Mar.17 Jun.17

Aumentar los niveles de consumo 2.8 9.2 8.8 9.2 7.7 7,7 8,7 9,7 8,0

Mantener sus niveles de consumo 61.2 58.8 59.2 61.6 72.9 68,9 71,9 71,2 71,4

Reducir los niveles de consumo 33.6 30.4 31.2 28.4 12.1 23,1 17,1 18,6 18,9

NS/NC 2.4 1.6 0.8 0.8 2.3 0,3 2,3 0,5 1,7

También se mantiene la idea mayoritaria de que lo más inteligente en este momento es mantener los niveles de consumo (71,4%), a considerable distancia de los

registros sobre esta opinión que se recogían hace dos años. A cambio, se mantiene el descenso de quienes creen que se deben reducir gastos (18,9%). Es

llamativo, sin embargo, que ha retrocedido la tendencia que se detectaba al incremento de quienes creen que lo mejor es aumentar los niveles de consumo,

aunque este indicador ha presentado altibajos, desde hace año y medio mostraba una lenta tendencia a mejorar, que cambió en esta oleada. Es otro de los

indicadores que sugieren que la demanda interna ha alcanzado su tope, no disminuirá, desde luego no parece que vaya a hacerlo bruscamente, pero parece difícil

que crezca. ACTITUD MAS INTELIGENTE ANTE EL CONSUMO EN ESTOS MOMENTOS (Noviembre 14 – Junio 17)

Fuente: Perspectivas del Consumo. Millward Brown 13

Perspectivas del consumo

ÍNDICE DE COMPORTAMIENTO DEL CONSUMIDOR – JUNIO 2017 El gráfico 8 sintetiza las opiniones sobre si es un buen o mal momento para comprar una bolsa de 25 productos y servicios. Su correlación con el Índice de

Comportamiento del Consumidor es altísima, y la acompaña en el giro descrito al comienzo. Cabe concluir, por tanto, que se confirma a través de múltiples

indicadores, la idea de que el consumo interno está alcanzando su tope, sin que su giro suponga una inversión negativa significativa. No obstante, para que se

mantenga el crecimiento de los consumidores residentes en España serán precisas medidas de estímulo salarial y de estabilidad en el empleo.

GRÁFICO 8 - PERCEPCIÓN DEL MOMENTO PARA REALIZAR COMPRAS (TENDENCIA) (ESCALA = 100/-100) (media móvil de las diferencias entre respuestas positivas y negativas a una “bolsa” de 25 productos y servicios) El dato que aparece en el gráfico es la tendencia de fondo

-41 -40 -41 -35

-26

-16 -14 -17 -18

-25 -23

-25 -29

-33 -35 -35 -37

-47 -49 -47 -46 -42

-39 -33

-31 -29 -28 -24

-19

-11 -10 -9 -7 -5 -2 -2 -3

-60

-50

-40

-30

-20

-10

0

II Tr

im. 0

8

III T

rim. 0

8

IV T

rim. 0

8

I Trim

. 09

II Tr

im. 0

9

III T

rim. 0

9

IV T

rim. 0

9

I Trim

. 10

II Tr

im. 1

0

III T

rim. 1

0

IV T

rim.1

0

I Trim

. 11

II Tr

im. 1

1

II Tr

im. 1

1

IV T

rim.1

1

I Trim

. 12

II Tr

im.1

2

III T

rim. 1

2

IV T

rim. 1

2

I Trim

. 13

II Tr

im.1

3

III T

rim. 1

3

IV T

rim. 1

3

I Trim

. 14

II Tr

im. 1

4

III T

rim. 1

4

IV T

rim.1

4

I Trim

. 15

II Tr

im.1

5

III T

rim. 1

5

IV T

rim. 1

5

I Trim

.16

II Tr

im.1

6

III T

rim.1

6

IV T

rim.1

6

I Trim

. 17

II Tr

i9m

.17

Tendencia Dato Trimestral

14

Perspectivas del consumo

Hay pocas variaciones en la valoración del momento para hacer compras en la bolsa de 25 productos y servicios que se analizan trimestralmente. Se mantiene

la tendencia a la descongelación del gasto en general, con leve retroceso general:

• Hay mayor disposición a gastos de esparcimiento: salir de bares o restaurantes, al cine o espectáculos, Esto se puede aplicar a toda clase de

bienes y servicios relacionados con el ocio, entretenimiento y cultura, impulsados además por la estacionalidad.

• Hay una retracción al gasto en equipos informáticos, de música, electrodomésticos,

• Hay una fuerte retracción a la idea de contratar préstamos o hipotecas, productos financieros, etc. Hay que pensar que la crisis del Banco

Popular y el rebrote de las noticias sobre hipotecas y productos financieros problemáticos han incrementado la desconfianza hacia ellos y

los bancos. Es un reflejo de la crisis reputacional de este sector desencadenada por la crisis global.

Fuente: Perspectivas del Consumo. Millward Brown

ÍNDICE DE COMPORTAMIENTO DEL CONSUMIDOR – JUNIO 2017

Fuente: Perspectivas del Consumo. Millward Brown

*NOTA: A las respuestas en escala se les han asignado valores numéricos: muy bueno (5) … muy malo (1). 15

Perspectivas del consumo

ÍNDICE DE COMPORTAMIENTO DEL CONSUMIDOR – JUNIO 2017

DIFERENCIAS ENTRE RESPUESTAS POSITIVAS Y NEGATIVAS (%) : los productos o servicios que tienen porcentajes negativos han obtenido más menciones a “es mal momento para comprar…”. Por el contrario, los que tienen porcentajes positivos han obtenido más menciones a “es buen momento para comprar…”.. Cuanto mayor sea el porcentaje, sea positivo o negativo, más acentuada es la diferencia.

Jul.15 Nov.15 May.16 Spt.16 Dic.16 Mar. 17 Jun.17 Alimentos 54.4 46.8 49,0 54.2 54,6 54,5 53,6

Productos de droguería y limpieza del hogar 42.8 38.8 38,0 42,0 40,0 40,2 37,8 Comprar productos de belleza 18,0 19.2 18.8 24.8 29,8 25,0 29,4 Compra ropa o complementos 15.2 18.4 17.9 18.9 21,9 21,4 19,1

Salir al cine. espectáculos -2.4 -0.8 9.1 12.1 17,1 13,8 17,3 Actividades de formación 16,0 28,0 18.1 24.1 19,1 19,1 16,1

Salir de bares o restaurantes -13.2 -10.8 5.1 4.1 6,1 6,1 15,8 Comprar electrodomésticos pequeños 16,0 12.8 15.9 16.9 16,9 13,6 14,7 Dedicar dinero a ocio: ir al teatro. etc. -7.6 0,0 1.5 9.5 14,3 10,2 8,5

Para comprar accesorios para el hogar -4.8 -0.8 1.2 -1.8 5,2 4,2 2,0 Comprar un ordenador -12,0 -6.8 -3.4 -4.4 2,6 3,4 0,1

Dispositivos móviles (teléfonos. ipods. pdas) -13.6 0.4 -7.3 -12.3 -1,7 -0,3 -2,8 Muebles -9.6 -8.4 -7.5 -9.5 0,5 -7,3 -3,5

Viajes de fin de semana -12.4 -13.2 -11.9 -6.9 -3,8 0,7 -4,9 Comprar un equipo de música. o TV -10.8 -4.4 0.4 -5.6 5,4 -0,6 -5,1

Videojuegos y cd's de música -18,0 -15.2 -13.2 -14.2 -2,2 -2,8 -6,0 Comprar electrodomésticos grandes -14.8 -10,0 -7.5 -11.5 -0,5 -2,1 -7,9 Hacer un seguro de vida o vivienda -21.6 -16.4 -12.5 -8.5 -13,5 -10,0 -10,0

Un coche -42,0 -24,0 -23.3 -27.3 -21,3 -29,0 -27,7 Reformar la casa -34.8 -28.8 -22.5 -24.3 -21,3 -22,5 -31,8

Largas vacaciones. un crucero -52,0 -49.2 -41.2 -39.2 -36,2 -32,2 -32,2 Contratar préstamos o hipotecas -57.6 -53.6 -40,0 -40,0 -36,0 -50,0 -44,5

Un piso -35.2 -32.4 -35.2 -37.5 -34,0 -49,4 -44,9 Adquirir productos financieros: fondos. Planes -58.4 -52.4 -45.5 -46.5 -42,5 -46,3 -47,5

EVOLUCIÓN DEL MOMENTO PARA COMPRAR

Fuente: Perspectivas del Consumo. Millward Brown 16

Perspectivas del consumo

ÍNDICE DE COMPORTAMIENTO DEL CONSUMIDOR – JUNIO 2017

GRÁFICO 9 - RENOVACIÓN O REDECORACIÓN DEL HOGAR / INTENCIÓN DE CAMBIO DE VIVIENDA (%)

El gráfico 9 muestra dos mensajes

ambivalentes. Por un lado, una fuerte

tendencia a renovar o redecorar los

hogares iniciada en 2016 y que se

mantiene con fuerza.

A la vez, se extiende la idea de poder

cambiar de vivienda, alcanzando

durante 2017 niveles del 10%.

No obstante, en el último trimestre la

tendencia se invierte, aunque se

mantiene en dimensiones

considerables. Otra vez, a través de

otro indicador, aparece la idea de que

la demanda de los residentes en

España está en el tope.

7.2 8.8

10.3 10.9 10.4 9.2

7.2 6.4 5.6

8.4 7.2

10.2

13.2

17.2 19.2

15.2

3.1 3.8 3.2 3.6 3.0 1.6

3.6 2.6

1.6 3.6

2.0

6.2

8.4 7.4

12.4 10.9

0

4

8

12

16

20

I Trim

13

II Tr

im 1

3

III T

rim.1

3

IV T

rim. 1

3

I Trim

.14

II Tr

im.1

4

III T

rim.1

4

IV. T

rim.1

4

May

.15

Jul.1

5

Nov

.15

May

.16

Spt

.16

Dic

.16

Mar

.17

Jun.

17

Está renovando o redecorando su hogar Piensa en cambiar de casa en los próximos tres meses