PERSPECTIVAS ECONÓMICAS HASTA EL FIN DEL … · el sueÑo chino y la decada de xi ......

69

MAYO, 2018 ING. LUIS BABA NAKAO PERSPECTIVAS ECONÓMICAS PERSPECTIVAS ECONÓMICAS HASTA EL FIN DEL 2018? HASTA EL FIN DEL 2018? 2018

Transcript of PERSPECTIVAS ECONÓMICAS HASTA EL FIN DEL … · el sueÑo chino y la decada de xi ......

MAYO, 2018

ING. LUIS BABA NAKAO

PERSPECTIVAS ECONÓMICAS PERSPECTIVAS ECONÓMICAS HASTA EL FIN DEL 2018?HASTA EL FIN DEL 2018?

20

18

AGENDA

I. EL ESCENARIO MUNDIAL Y HECHOS RELEVANTES EN PERÚ

II. PERÚ: ¿QUÉ PÓDEMOS ESPERAR DEL 2018?

iii. REFLEXIONES FINALES

AGENDA

¿CÓMO SE ENCUENTRAN ¿CÓMO SE ENCUENTRAN NUESTROS PRINCIPLAES NUESTROS PRINCIPLAES SOCIOS COMERCIALES?SOCIOS COMERCIALES?

INDICADORES 2013 2014 2015 2016 2017 2018

LA ECONOMÍA DE ESTADOS UNIDOSLA ECONOMÍA DE ESTADOS UNIDOSEXTRAORDINARIOS RESULTADOSEXTRAORDINARIOS RESULTADOS

TASA DE DESEMPLEO (%) 7.4 5.6 5.1 4.7 4.1 3.8

INFLACIÓN (Var. % anual) 1.5 0.8 1.3 2.1 2.1 2.6

PBI (%) 1.9 2.4 2.4 1.5 2.3 2.9

Fuente: The Kiplinger Letter (04.05.18)

- CAMBIO DE RUMBO EN LA POLÍTICA ECONÓMICA AMERICANA ………… OK- PLAN AGRESIVO PARA CONSTRUIR Y MANTENER INFRAESTRUCTURA- POLÍTICA FISCAL EXPANSIVA Y REDUCCIÓN DE IMPUESTOS ……………. OK- REVISIÓN DE LOS ACUERDOS COMERCIALESREQUIERE:- CONGRESO APRUEBE INCREMENTO DEL GRADO DE ENDEUDAMIENTO A US$ 20

BILLONES.

DONALD TRUMP:

STOCK DE LA FED:

Stock Notas del tesoro US$ 700-800MMM

A fines de Noviembre, la FED empieza a comprar US$ 600 mil millones en activosrespaldados por hipotecas (mortgage-backed securities).En Diciembre reduce la tasa de interés de referencia a un rango entre 0% y 0.25%

A marzo de 2009 tenía US$ 1.75 billones de deuda bancaria, activos respaldados porhipotecas y Notas del Tesoro.

A junio el stock era de US$ 2.1 billones. En Noviembre anuncia una segunda rondade incentivos monetarios, comprando US$ 600 mil millones de Treasury Securitiesal final del segundo trimestre de 2011.

Compra de US$ 40 MMM/mes de activos respaldados por hipotecas, sin especificar

2007

2008

2009

2010

2012 Compra de US$ 40 MMM/mes de activos respaldados por hipotecas, sin especificarfecha de fin, diciendo que se mantendrá hasta que el mercado laboral se recupere enun contexto de estabilidad de precios.En Diciembre la Federal Open Market Committe (FOMC) anuncia que las comprasmensuales se incrementaría a US$ 85MMM

2012

2013

2014

2016/2018

En Mayo, Bernanke menciona el “TAPERING”.

En Enero se inicia el TAPERING. El stock de estas compras sumó a finesde Junio US$ 4,4 billones y se mantiene en la actualidad.

Se espera que dejarán de reemplazar los Bonos Hipotecarios que maduren(la mitad del portafolio de la FED esta basado en Bonos Hipotecarios) y/ovender títulos del Tesoro para extraer dinero de la economía.

TASAS DE INTERÉS DE LA FED2008-2018

3,00%

2,25%

2,00%

1,75%2,00%

2,50%

3,00%

3,50%

Fuente: FED. Elaboración propia.

"

.EL INCREMENTO DE LA TASA DE INTERÉS DEPENDE DEL INCREMENTO DE LOS SALARIOS Y DE LA INFLACIÓN. PARA EL 2018 SE ESPERA ENTRE 3 Y 4 INCREMENTOS DE 0.25% CADA UNA.

1,50%

1,00%

0,25%

0,50%

0,75%

1,00%

1,25%

1,50%

1,75%

0,00%

0,50%

1,00%

1,50%

TASA

30/01/2008 18/03/2008 30/04/2008 08/10/2008 29/10/2008 16/12/2008

16/12/2015 14/12/2016 16/03/2017 14/06/2017 13/12/2017 21/03/2018

CONSECUENCIAS DEL RETIRO CONSECUENCIAS DEL RETIRO DE DE LOS ESTÍMULOS LOS ESTÍMULOS MONETARIOS EMONETARIOS E

IMPACTOS IMPACTOS DE LA SUBIDA DE DE LA SUBIDA DE TASAS DE INTERES EN EEUU TASAS DE INTERES EN EEUU

SUBE LA TASA DE INTERES EN EEUU, EN EL MUNDO Y ¿EN PERÚ…..DIFERENTE?;

SE REVALUA EL DÓLAR Y SE DEVALUAN TODAS LAS MONEDAS,ESPECIALMENTE LAS DE PAÍSES EMERGENTES Y ¿EN PERÚ……DIFERENTE?;

CAEN LOS PRECIOS DE LOS COMMODITIES QUE SE COTIZAN ENDÓLARES Y ¿EXCEPTO EL CASO DE MINERALES CONDEMANDA…….OJO?;

CAEN LOS PRECIOS DE LOS BONOS YA EMITIDOS.

EL SUEÑO CHINO Y LA DECADA DE XI EL SUEÑO CHINO Y LA DECADA DE XI JINPINGJINPING

“CRECER MENOS,PERO CRECER “CRECER MENOS,PERO CRECER MEJOR”MEJOR”

CHINA QUIERE DEJAR DE SER LA CHINA QUIERE DEJAR DE SER LA FÁBRICA DEL MUNDO Y DESEA PASAR FÁBRICA DEL MUNDO Y DESEA PASAR A UN NUEVO ESTADO DE DESARROLLO A UN NUEVO ESTADO DE DESARROLLO DONDE LA INNOVACIÓN Y EL CONSUMO DONDE LA INNOVACIÓN Y EL CONSUMO DONDE LA INNOVACIÓN Y EL CONSUMO DONDE LA INNOVACIÓN Y EL CONSUMO

INTERNO SEAN LOS MOTORES DE SU INTERNO SEAN LOS MOTORES DE SU CONTINUO PROGRESO.CONTINUO PROGRESO.

LA META DE CRECIMIENTO LA META DE CRECIMIENTO PROGRAMADA HASTA EL AÑO 2020 PROGRAMADA HASTA EL AÑO 2020

FUÉ FUÉ DE 7.5% ANUALDE 7.5% ANUAL. . POSTERIORMENETE FUE REBAJADO A POSTERIORMENETE FUE REBAJADO A

6.5% ANUAL.6.5% ANUAL.

CRECIMIENTO REAL Y ESTIMADOS:CRECIMIENTO REAL Y ESTIMADOS:

2014: 2014: 7.3%, 7.3%, 2015: 2015: 6.9%, 6.9%, 2016: 2016: 6.7%6.7%

2017 2017 6.9%6.9%

2018 2018 6.5%6.5%

EUROPA: EUROPA: SÓLO ALEMANIA Y FRANCIA SÓLO ALEMANIA Y FRANCIA BIEN Y EL SISTEMA BANCARIO AÚN BIEN Y EL SISTEMA BANCARIO AÚN

ESTÁ FRÁGILESTÁ FRÁGIL

Con signos de recuperación:

• Crédito está incrementándose

• El desempleo mejorando

• Aún hay reformas pendientes

• El costo de crédito aún es alto en Italia y

España.

El BCE ha introducido un Programa de

Estimulo Financiero que inyecta al

mercado € 80,000MM/Mes.

Entre 01/01/14 y el 04/05/18 el Euro se

ha devaluado 12%.

PBI estimado*: 2017 2.0%, 2018 2.3%Fuente: European Commission (May 2016), Informe de Inflación del BCRP (Marzo 18)

Se revisa al alza el crecimiento global en 2018 y 2019 por mejores condiciones en elmercado laboral en las economías desarrolladas y mayores precios de los commodities.

Crecimiento mundial(Variación % anual)

PBI 2018 – principales socioscomerciales

(Variación % anual)4.4

4.2 6.5RI Mar.18 RI Dic.17

4.0 6.4

3.87

3.6 Promedio 2007-16: 3,5

4.3 RI Mar. 18

RI Dic. 17

3.8

3.7 3.3.7

Promedio 2007-16: 3,5 3.6 Promedio 2007-16: 3,5 3.62.42.6 2.3

3.4

2.3 1.32.22.13.2

1.13.0

* ProyecciónFuente: BCRP, Informe de Inflación, Marzo 2018

3.7Promedio 2007-16: 3,5 3

¿COMIENZA LA GUERRA COMERCIAL?China impone aranceles a 128 productos de EEUU (la bolsa de NY se desploma). China impone aranceles a 128 productos de EEUU: Carne de cerdo, vino, ciertas

frutas y nueces a partir de este mismo lunes pagarán impuestos en China de 15%

hasta de 25%, anunció el Ministerio chino de Finanzas. Pekín justifica la medida

como una “una acción legítima adoptada bajo las normas de la OMC" para

salvaguardar sus intereses.

También anuncia que “dejará de adquirir Bonos del Tesoro americano”.

PRINCIPALES ACONTECIMIENTOS PRINCIPALES ACONTECIMIENTOS PRINCIPALES ACONTECIMIENTOS PRINCIPALES ACONTECIMIENTOS EN EL PERÚEN EL PERÚ

LA ESPERANZA DEL NUEVO GOBIERNO:LA ESPERANZA DEL NUEVO GOBIERNO:DESTRABAR Y ACELERAR INVERSIONES (US$)DESTRABAR Y ACELERAR INVERSIONES (US$)- Gasoducto del Sur 7,308 millones- Línea 2 del Metro 5,500 millones- Aeropuerto del Callao-Segunda Pista 1,200 millones- Infraestructura Juegos Panamericanos 1,200 millones - Chavimochic III 715 millones- Aeropuerto de Chincheros 658 millones- Majes-Siguas II 500 millones- Longitudinal de la Sierra-Tramo 4 446 millones- Carretera Chincha-Ica (Etapa II y III) 265 millones- Autopista El Sol (Trujillo-Sullana) 441 millones- Carretera Chincha-Ica (Etapa II y III) 265 millones- Autopista El Sol (Trujillo-Sullana) 441 millones- Red Vial 4 Huacho-Pativilca 150 millones- Muelle Norte y Sur del Puerto del Callao 1,365 millones- Construcción de Infraestructura Agua

(para 4MM peruanos) y Desagüe(para 8MM peruanos) 15,000 millones

LO QUE SE VIENE: POLÍTICOS, FUNCIONARIOS PÚBLICOS, SOCIOS CONSTRUCTORES, SUPERVISORES (19), PROVEEDORES (450), ABOGADOS (30), DOLEIROS, ARBITROS(19), MEDIOS, BANCOS, COMPAÑÍAS DE SEGUROS, FONDOS DE PENSIONES, …………… REVISAR LA CADENA DE PAGOS.

LA CORRUPCIÓN Y EL LA CORRUPCIÓN Y EL PROBLEMA SISTÉMICO PROBLEMA SISTÉMICO

REVISAR LA CADENA DE PAGOS.

SE INCREMENTAN LOS INVESTIGADOSSE INCREMENTAN LOS INVESTIGADOS

¿EL CLUB DE LOS CONSTRUCTORES?¿EL CLUB DE LOS CONSTRUCTORES?

…. 30 EMPRESAS, 450 PROVEEDORES (169 QUEBRADAS), 60,000 TRABAJADORES AFECTADOS, 4.3% DE LA CARTERA CRÉDITOS ES A EMPRESAS CONSTRUCTORAS (40% DEL PATRIMONIO DE LOS BANCOS).¿CÓMO RESOLVER ESTE TEMA?

MEF APRUEBA 20 MIL MILLONES DE MEF APRUEBA 20 MIL MILLONES DE SOLES PARA “SOLES PARA “RECONSTRUCCIÓN CON RECONSTRUCCIÓN CON

CAMBIOSCAMBIOS”, EN 3 AÑOS”, EN 3 AÑOS- Estimaciones de reconstrucción:

- 242 puentes- 8,700Kms (2,629 kms) de carreteras- 2,000 colegios- 150 centros de salud- 47,000 viviendas- Y obras de limpieza en 15 ríos y una quebrada (Sept. 17’)- Y obras de limpieza en 15 ríos y una quebrada (Sept. 17’)- Se estima que se desembolsarán S/. 7,000 en el 2018- Facultades Extraordinarias: Materia de Reconstrucción y

cierre de brechas en infraetructura y servicios (incluye simplificación el ciclo de inversiones, modificación enlacontratación, entre otros.

Edgar Quispe

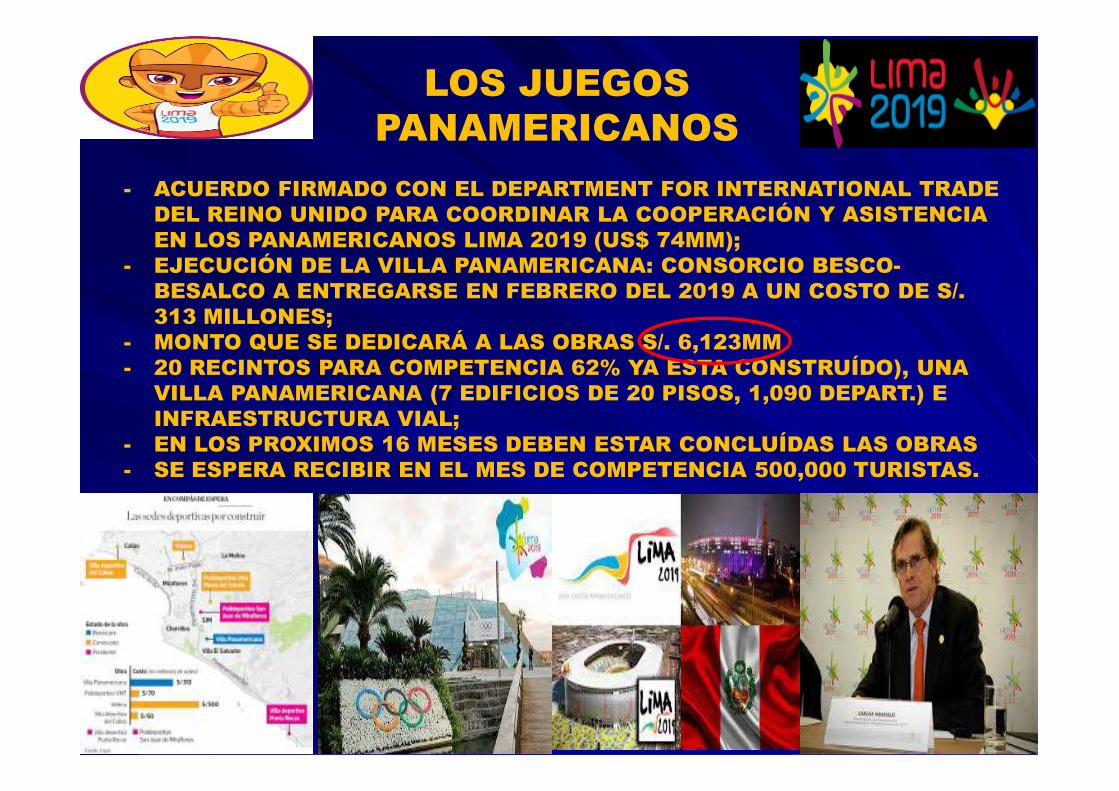

LOS JUEGOS PANAMERICANOS

- ACUERDO FIRMADO CON EL DEPARTMENT FOR INTERNATIONAL TRADE DEL REINO UNIDO PARA COORDINAR LA COOPERACIÓN Y ASISTENCIA EN LOS PANAMERICANOS LIMA 2019 (US$ 74MM);

- EJECUCIÓN DE LA VILLA PANAMERICANA: CONSORCIO BESCO-BESALCO A ENTREGARSE EN FEBRERO DEL 2019 A UN COSTO DE S/. 313 MILLONES;

- MONTO QUE SE DEDICARÁ A LAS OBRAS S/. 6,123MM- 20 RECINTOS PARA COMPETENCIA 62% YA ESTA CONSTRUÍDO), UNA

VILLA PANAMERICANA (7 EDIFICIOS DE 20 PISOS, 1,090 DEPART.) E VILLA PANAMERICANA (7 EDIFICIOS DE 20 PISOS, 1,090 DEPART.) E INFRAESTRUCTURA VIAL;

- EN LOS PROXIMOS 16 MESES DEBEN ESTAR CONCLUÍDAS LAS OBRAS- SE ESPERA RECIBIR EN EL MES DE COMPETENCIA 500,000 TURISTAS.

METRO LÍNEA 2METRO LÍNEA 2

- MONTO DE LA INVERSIÓN: US$ 5,658 MM- AVANCE: 10%- PROBABLE FECHA DE TÉRMINO DE OBRAS: FINES DEL 2022- PROBABLE FECHA DE TÉRMINO DE OBRAS: FINES DEL 2022

Edmer Trujillo

AMPLIACIÓN AEROPUERTO DEL CALLAOAMPLIACIÓN AEROPUERTO DEL CALLAO

- MONTO DE INVERSIÓN: US$ 1,500 MM.- LIMA AIRPORT PARTNERS DEBERÁ CULMINAR LA

CONSTRUCCIÓN DE LA SEGUNDA PISTA DE ATERRIZAJE EN 4 AÑOS, CONTADOS DESDE QUE EL MTC ENTREGUE LOS TERRENOS LIBRES DE INTERFERENCIA. SE PREVEÉ QUE LAS OBRAS SE INICIARÁN EN EL SEGUNDO SEMESTRE DEL 2018.TERRENOS LIBRES DE INTERFERENCIA. SE PREVEÉ QUE LAS OBRAS SE INICIARÁN EN EL SEGUNDO SEMESTRE DEL 2018.

- EL PLAZO DE VIGENCIA DE LA CONCESIÓN SE AMPLIÓ HASTA EL 2041.

UN EXCELENTE TRABAJOUN EXCELENTE TRABAJO

EL SUEÑO EL SUEÑO PERUANOPERUANO

““

¿LA CLASIFICACIÓNECONOMIA AYUDA A LA PERUANA?

UNA SITUACIÓN QUE DESESTABILIZA AL PAÍS

APROBACIÓN DE PPK: 19%

Encuesta realizada entre el 7 y 9 de febrero de 2018..

Fuente.- IPSOS APOYO.

PERSONAJES NOMBRADOS POR JORGE PERSONAJES NOMBRADOS POR JORGE BARATABARATA

Susana de La Puente Jorge Luis Archimbaud Jaime Yoshiyama Augusto Bedoya

Avraham Dam On Josef Maiman Luis Alva Castro Nadine Heredia

PERSONAJES NOMBRADOS POR JORGE PERSONAJES NOMBRADOS POR JORGE BARATABARATA

Vladimir Garreta Susana Villarán José Castro Félix Moreno

Gil Shavit Ricardo

Briceño/CONFIEP

“Todos los personajes nombrados por

Jorge barata han negado su

participación en actos ilícitos”.

LOS “AVENGERS” DE KENJI FUJIMORI Y LOS KENJIVIDEOS

SE ALEJA DE LA PRESIDENCIASE ALEJA DE LA PRESIDENCIA

¡FE Y OPTIMISMO!¡FE Y OPTIMISMO!

ADEMÁS…..¡CUATRO BUENAS NOTICIAS!ADEMÁS…..¡CUATRO BUENAS NOTICIAS!

- ADJUDICACIÓN DEL PROYECTO MICHIQUILLAY

- HIPOTECA INVERSA (Ley 30741)

- ¿SE APRUEBO LEY 30737 Y SU REGLAMENTO (REEMPLAZA AL DU 003): PERMITE LIQUIDEZ A MUCHAS OBRAS Y CONCESIONES QUE ESTABAN PARALIZADASCONCESIONES QUE ESTABAN PARALIZADAS

- JURAMENTA VIZCARRA: ¡ BAJA EL TIPO DE CAMBIO, SUBE LAS COTIZACIONES EN BOLSA Y SE INCREMENTA LA VENTA DE VEHÍCULOS !

AGENDA

I. EL ESCENARIO MUNDIAL Y HECHOS RELEVANTES EN PERÚ

II. PERÚ: ¿QUÉ PÓDEMOS ESPERAR DEL 2018?

iii. REFLEXIONES FINALES

AGENDA

-

2 000,00

4 000,00

6 000,00

8 000,00

10 000,00

12 000,00

04

04

Ag

05

Ma

y 0

60

70

7A

g 0

8M

ay 0

91

01

0A

g 1

1M

ay 1

21

31

3A

g 1

4M

ay 1

51

61

61

71

8

COBRE (US$/TM)

-

5,00

10,00

15,00

20,00

25,00

30,00

35,00

40,00

45,00

04

04

Ag

05

Ma

y 0

60

70

7A

g 0

8M

ay 0

91

01

0A

g 1

1M

ay 1

21

31

3A

g 1

4M

ay 1

51

61

61

71

8

PLATA (US$/ONZA TROY)

-200

400 600 800

1 000 1 200 1 400

1 600 1 800 2 000

04

04

Ag

05

Ma

y 0

60

70

7A

g 0

8M

ay 0

91

01

0A

g 1

1M

ay 1

21

31

3A

g 1

4M

ay 1

51

61

61

71

8

ORO (US$/ONZA TROY)

EMPIEZA UN NUEVO CICLO EMPIEZA UN NUEVO CICLO DE LOS DE LOS MINERALESMINERALES

(2003/Enero (2003/Enero –– 2018/2018/MayMay 1515–– Var. 29 meses)Var. 29 meses)

1,770

405

42

6

9,880

2,751

21%1,290

19%16

50%6,708

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

Fe

b-0

4N

ov-0

4A

g 0

5M

ay 0

6F

eb

-07

No

v-0

7A

g 0

8M

ay 0

9F

eb

-10

No

v-1

0A

g 1

1M

ay 1

2F

eb

-13

No

v-1

3A

g 1

4M

ay 1

5F

eb

-16

No

v-1

6A

go

-17

Ma

y-1

8

ESTAÑO (US$/TM)

0

500

1000

1500

2000

2500

3000

3500

4000

Fe

b-0

4N

ov-0

4A

g 0

5M

ay 0

6F

eb

-07

No

v-0

7A

g 0

8M

ay 0

9F

eb

-10

No

v-1

0A

g 1

1M

ay 1

2F

eb

-13

No

v-1

3A

g 1

4M

ay 1

5F

eb

-16

No

v-1

6A

go

-17

Ma

y-1

8

PLOMO (US$/TM)

0,00

500,00

1 000,00

1 500,00

2 000,00

2 500,00

3 000,00

3 500,00

4 000,00

4 500,00

5 000,00

Fe

b-0

4N

ov-0

4A

g 0

5M

ay 0

6F

eb

-07

No

v-0

7A

g 0

8M

ay 0

9F

eb

-10

No

v-1

0A

g 1

1M

ay 1

2F

eb

-13

No

v-1

3A

g 1

4M

ay 1

5F

eb

-16

No

v-1

6A

go

-17

Ma

y-1

8

ZINC (US$/TM)

Fe

b-0

4N

ov-0

4A

g 0

5M

ay 0

6F

eb

-07

No

v-0

7A

g 0

8M

ay 0

9F

eb

-10

No

v-1

0A

g 1

1M

ay 1

2F

eb

-13

No

v-1

3A

g 1

4M

ay 1

5F

eb

-16

No

v-1

6A

go

-17

Ma

y-1

8

Fe

b-0

4N

ov-0

4A

g 0

5M

ay 0

6F

eb

-07

No

v-0

7A

g 0

8M

ay 0

9F

eb

-10

No

v-1

0A

g 1

1M

ay 1

2F

eb

-13

No

v-1

3A

g 1

4M

ay 1

5F

eb

-16

No

v-1

6A

go

-17

Ma

y-1

8

Fe

b-0

4N

ov-0

4A

g 0

5M

ay 0

6F

eb

-07

No

v-0

7A

g 0

8M

ay 0

9F

eb

-10

No

v-1

0A

g 1

1M

ay 1

2F

eb

-13

No

v-1

3A

g 1

4M

ay 1

5F

eb

-16

No

v-1

6A

go

-17

Ma

y-1

8

Fuente: Elaboración propia, base Banco Mundial, Indexmundi, BVL, BCRP.

Los porcentajes corresponden a la variación de las cotizaciones desde 31/12/15 a 15/05/18.

3,722

885

29%2,332

1,085

4,381

91%3,045

6,663

32,347

43%20,950

0

500

1000

1500

2000

2500

04

04

Ag

05

Ma

y 0

60

70

7A

g 0

8M

ay 0

91

01

0A

g 1

1M

ay 1

21

31

3A

g 1

4M

ay 1

51

61

61

71

8

HARINA DE PESCADO

(US$/TM)

0

50

100

150

200

250

300

350

04

04

Ag

05

Ma

y 0

60

70

7A

g 0

8M

ay 0

91

01

0A

g 1

1M

ay 1

21

31

3A

g 1

4M

ay 1

51

61

61

71

8

MAÍZ (US$/TM)

0

5

10

15

20

25

30

35

40

45

04

04

Ag

05

Ma

y 0

6

07

07

Ag

08

Ma

y 0

9

10

10

Ag

11

Ma

y 1

2

13

13

Ag

14

Ma

y 1

5

16

16

17

18

AZÚCAR (cUS$/lb)

¿TERMINÓ EL SUPER CICLO DE COMMODITIES?((20032003--2018/Mayo 08)2018/Mayo 08)

2,388

-8%1,558

332

-10%147

40

-4%24

20

122 733

0

50

100

150

200

250

300

350

400

450

500

Fe

b-0

4N

ov-0

4A

g 0

5M

ay 0

6F

eb

-07

No

v-0

7A

g 0

8M

ay 0

9F

eb

-10

No

v-1

0A

g 1

1M

ay 1

2F

eb

-13

No

v-1

3A

g 1

4M

ay 1

5F

eb

-16

No

v-1

6A

go

-17

Ma

y-1

8

TRIGO (US$/TM)

0

200

400

600

800

1000

1200

Fe

b-0

4N

ov-0

4A

g 0

5M

ay 0

6F

eb

-07

No

v-0

7A

g 0

8M

ay 0

9F

eb

-10

No

v-1

0A

g 1

1M

ay 1

2F

eb

-13

No

v-1

3A

g 1

4M

ay 1

5F

eb

-16

No

v-1

6A

go

-17

Ma

y-1

8

ARROZ (US$/TM)

0

500

1000

1500

2000

2500

3000

3500

4000

Fe

b-0

4N

ov-0

4A

g 0

5M

ay 0

6F

eb

-07

No

v-0

7A

g 0

8M

ay 0

9F

eb

-10

No

v-1

0A

g 1

1M

ay 1

2F

eb

-13

No

v-1

3A

g 1

4M

ay 1

5F

eb

-16

No

v-1

6A

go

-17

Ma

y-1

8

CACAO (US$/TM)

0

50

100

150

200

250

300

350

Fe

b-0

4N

ov-0

4A

g 0

5M

ay 0

6F

eb

-07

No

v-0

7A

g 0

8M

ay 0

9F

eb

-10

No

v-1

0A

g 1

1M

ay 1

2F

eb

-13

No

v-1

3A

g 1

4M

ay 1

5F

eb

-16

No

v-1

6A

go

-17

Ma

y-1

8

CAFÉ (cUS$/lb)

Fe

b-0

4N

ov-0

4A

g 0

5M

ay 0

6F

eb

-07

No

v-0

7A

g 0

8M

ay 0

9F

eb

-10

No

v-1

0A

g 1

1M

ay 1

2F

eb

-13

No

v-1

3A

g 1

4M

ay 1

5F

eb

-16

No

v-1

6A

go

-17

Ma

y-1

8

Fe

b-0

4N

ov-0

4A

g 0

5M

ay 0

6F

eb

-07

No

v-0

7A

g 0

8M

ay 0

9F

eb

-10

No

v-1

0A

g 1

1M

ay 1

2F

eb

-13

No

v-1

3A

g 1

4M

ay 1

5F

eb

-16

No

v-1

6A

go

-17

Ma

y-1

8

Fe

b-0

4

No

v-0

4

Ag

05

Ma

y 0

6

Fe

b-0

7

No

v-0

7

Ag

08

Ma

y 0

9

Fe

b-1

0

No

v-1

0

Ag

11

Ma

y 1

2

Fe

b-1

3

No

v-1

3

Ag

14

Ma

y 1

5

Fe

b-1

6

No

v-1

6

Ag

o-1

7

Ma

y-1

8

Fuente: Elaboración propia, base Bloomberg y BCRP

Los porcentajes corresponden a la variación de las cotizaciones desde 31/12/15 a 15/05/18

3,522

-18%2,736

303

77

1,566-4%143

15%430

1,015

213

19%196

439

161

¿¿GUERRA DE LAS MONEDAS?GUERRA DE LAS MONEDAS?

VOLATILIDAD DEL TIPO DE CAMBIOVOLATILIDAD DEL TIPO DE CAMBIO(al (al 1515/05/18)/05/18)

Evolución del Dólar(cierre del mes)

CAUSAS DE LA CAÍDA DEL DOLAR:

En el Perú, el tipo de cambio cayó

por mayor oferta que demanda:

Balanza comercial positiva (US$

3,13

3,19

3,47

3,29

3,37

3,2833,25

3,00

3,10

3,20

3,30

3,40

3,50

3.27

Fuente: Banco Central de Reserva del Perú

Balanza comercial positiva (US$

6,266MM a Diciembre 17’), las

exportaciones se incrementaron 21%

en 2017 vs 2016, por inversionistas

extranjeros y por cambio de

expectativas, principalmente.

Se estima que en el 2018 la Balanza

Comercial será positiva en US$

10,000 MM, se incrementará en 59%

(de US$ 6,266MM a US$ 9,985MM).

2,60 2,59

2,792,82

2,84

2,50

2,60

2,70

2,80

2,90

3,00

Se

t 1

2N

ov-1

2E

ne

13

Ma

r 1

3M

ay 1

3Ju

l-1

3S

et 1

3N

ov-1

3E

ne

14

Ma

r 1

4M

ay 1

4Ju

l-1

4S

et 1

4N

ov-1

4E

ne

15

Ma

r 1

5M

ay 1

5Ju

l-1

5S

et 1

5N

ov-1

5E

ne

-16

Ma

r-1

6M

ay-1

6Ju

l-1

6S

et-

16

No

v-1

6E

ne

-17

Ma

r-1

7M

ay-1

7Ju

l-1

7S

et-

17

No

v-1

7E

ne

-18

Ma

r-1

8M

ay-1

8

TIPO CAMBIO

AÑORIN

(Mill. US)

1992 2.000

1993 2.900

1994 5.718

1995 6.641

1996 8.540

1997 10.254

1998 7.134

1999 7.674

2000 7.747

2001 8.613

2002 9.598

2003 10.194

2004 12.631

“El stock de RIN es un monto

como para pagar

18 meses de importaciones, es el

triple de la Deuda Pública

Externa (US$ 22,710 MM, y es

mayor al total de depósitos en

RESERVAS RESERVAS INTERNACIONALES INTERNACIONALES

NETAS (RIN)NETAS (RIN)

2005 14.097

2006 17.275

2007 27.689

2008 30.967

2009 33.135

2010 44.105

2011 48.816

2012 63.991

2013 65.663

2014 62.308

2015 61,485

2016 61,686

2017 63,621

2018/Mayo 7 60,800

mayor al total de depósitos en

MN en la Banca (US$

44,000MM)”

“El BCR interviene para evitar

volatilidad excesiva, evitar

tendencias que no tienen sentido

y para acumular reservas”.Nota (Las RIN incluyen):

- Instituciones Bancarias 14,517’

-Tesoro Público y otros 8,789’

Fuente: Banco Central de Reserva del Perú

ZONA EURO

-15%Vs.

EL SOL “MONEDA DURA”EL SOL “MONEDA DURA”(% acumulado entre 2000 y 15/05/18)

JAPÓN

COLOMBIAMÉXICO

8%Vs.

108%Vs

38%31/12/13

53%Vs.3%

31/12/13

-3%10/04/13

28%10/04/13

ARGENTINA

2,307%V8.

552% 31/12/13

413%10/04/13

CHINA

-23%Vs.

-26%

BRASIL

9,51%10/04/13

102%Vs.31%31/12/13

CHILE

19%Vs. -15%

Vs.-27%

31/12/13

-23%10/04/13

PERÚ

Fuente: Bloomberg, Bancos Centrales y Xrates

Vs.2.9%

31/12/13

-7%Vs.

-21%31/12/13

-28%10/04/13

-3%10/04/13

-24%10/04/13

Vs.-26%

31/12/13

Vs.-1%

31/12/13

-11%10/04/13

Países 2009 2010 2011 2012 2013 2014 2015 2016 201715 Mayo

2018ARGENTINA 13.88% 3.57% 8.08% 14.07% 32.92% 30.94% 51.60% 22.49% 16.84% 29.93%

COLOMBIA -9.11% -6.66% 1.61% -8.99% 9.03% 23.34% 33.56% -5.42% -0.68% -3.67%

CHILE -20.52% -7.77% 11.01% -7.97% 9.88% 15.30% 17.06% -5.62% -8.03% 2.78%

MÉXICO -4.26% -5.74% 12.93% -7.23% 1.33% 12.67% 33.56% 20.21% -4.86% -0.17%

PERÚ -7.99% -2.84% -3.99% -5.41% 9.60% 6.90% 14.19% -1.55% -3.42% 1.14%

VENEZUELA 0.12% 100.17% -0.37% 0.02% 46.68% 0.00% 14.22% 279.77% 3420.48% 539.00%

ZONA EURO -7.26% 10.44% 2.35% -1.48% -4.66% 13.32% 11.87% 3.27% -12.31% 1.00%

CHINA -0.36% -3.32% -4.49% -1.20% -2.83% 1.40% 5.81% 6.92% -6.32% -2.00%

JAPÓN 2.64% -12.80% -5.19% 12.66% 23.90% 11.64% 0.50% -2.77% -6.35% -2.00%

AÑO INFLACIÓN DEVALUACIÓN

1993 40% 31%

1994 15% 15%

1995 10% 9%

1996 12% 12%

1997 7% 5%

1998 6% 15%

1999 4% 11%

2000 4% 0.5%

2001 -0,13% -2%

2002 1,52% 2%

2003 2,48% -1,45%

2004 3,48% -5,23%

2005 1,49% 4,51%

POLÍTICA: “El gobierno continuará con una política de tipo de cambio flexible con intervenciones del BCR orientadas a

moderar fluctuaciones temporales en el tipo de cambio”.

“La tendencia revaluatoria del sol podría

INFLACIÓN Y INFLACIÓN Y DEVALUACIÓNDEVALUACIÓN

2005 1,49% 4,51%

2006 1,14% -6,82%

2007 3,93% -6.26%

2008 6,65% 4,84%

2009 0,25% -7.99%

2010 2,08% -2,84%

2011 4,74% -3.99%

2012 2,65% -5,41%

2013 2,86% 9,60%

2014 3,22% 6,90%

2015 4.40% 14.19%

2016 3.23% -1.55%

2017 1.36% -3.42%

2018/Abril 0.73% 1.14%*

Fuente: INEI (Inflación Lima Metropolitana) y BCRP (Tipo de cambio Bancario, fin de periodo, hasta Dic. 2017), 2018 Xrates.

* Al 15/05/18

“La tendencia revaluatoria del sol podría seguir de manera gradual hasta fin del año,

con alguna turbulencia”

Para el año 2018, se estima que el Perú será uno de los Países de menor inflación en

LATAM, alrededor de 2.30%.

“Los incrementos del ISC tendrán un impacto inflacionario de entre 0.2% - 0.3%”

TASAS DE INTERÉS

3,00

4,00

5,00

6,00

7,00

VARIACIÓN DE LA TASA DE INTERÉS DE REFERENCIA

(Nuevos Soles)

Mayo 2018

4.00%

0,00

1,00

2,00

Feb-0

8

May …

Ago 0

8

Nov-0

8

Feb-0

9

May …

Ago 0

9

Nov-0

9

Feb-1

0

May …

Ago 1

0

Nov-1

0

Feb-1

1

May …

Ago 1

1

Nov-1

1

Feb-1

2

May …

Ago 1

2

Nov-1

2

Feb-1

3

May …

Ago 1

3

Nov-1

3

Feb-1

4

May …

Ago 1

4

Nov-1

4

Feb-1

5

may …

ag 1

5

Nov-1

5

Feb-1

6

May-…

Ago-1

6

Nov-1

6

Feb-1

7

May-…

Ago-1

7

Nov-1

7

Feb-1

8

May-…

Un alza en las tasas puede ayudar a contener la salida de capitales al aumentar el atractivo de los activos del País para los

inversionistas. A veces también es la receta indicada para combatir los brotes inflacionarios causados por la depreciación de las

monedas, lo que eleva el precio de los productos con componente importado. Hay que tener en cuenta también que una subida de las

tasas de interés puede generar un menor crecimiento y más riesgo crediticio.

Fuente: BCRP

2.75%

Año 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 20162017

Abr

2017

Jun

2017

Jul

2017

Set

2017

Nov

2018

Ene-

Feb

2018

Mar-

May

TASA

DE REF3.00% 3.25% 4.50% 5.00% 6.50% 1.25% 3.00% 4.25% 4.25% 4.25% 3.50% 3.75% 4.00% 4.25% 4.00% 3.75% 3.50% 3.25% 3.00% 2.75%

TASAS DE INTERÉS ACTIVA PROMEDIO DEL SISTEMA FINANCIERO

(Anual)15 Mayo 2018

MONEDA NACIONAL MONEDA EXTRANJERA

BANCOS Financieras CMAC* BANCOS Financieras CMAC*

Corporativos 3.91%3.91%3.91%3.91% ---- ---- 3.74%3.74%3.74%3.74% ---- 6.80%6.80%6.80%6.80%

* Marzo 2018.

Fuente: SBS. Valor del Prime Rate: 4.75%.

Grandes Empresas 6.18%6.18%6.18%6.18% ---- 10.02%10.02%10.02%10.02% 5.21%5.21%5.21%5.21% 8.44%8.44%8.44%8.44% ----

Medianas Empresas 9.87%9.87%9.87%9.87% 26.51%26.51%26.51%26.51% 18.26%18.26%18.26%18.26% 7.33%7.33%7.33%7.33% 13.98%13.98%13.98%13.98% 22.80%22.80%22.80%22.80%

Pequeñas Empresas 19.37%19.37%19.37%19.37% 29.09%29.09%29.09%29.09% 26.77%26.77%26.77%26.77% 9.43%9.43%9.43%9.43% 10.39%10.39%10.39%10.39% 18.34%18.34%18.34%18.34%

Microempresas 35.46%35.46%35.46%35.46% 62.60%62.60%62.60%62.60% 37.61%37.61%37.61%37.61% 16.66%16.66%16.66%16.66% 12.66%12.66%12.66%12.66% 19.53%19.53%19.53%19.53%

Consumo 41.90%41.90%41.90%41.90% 61.27%61.27%61.27%61.27% 34.03%34.03%34.03%34.03% 33.88%33.88%33.88%33.88% 10.32%10.32%10.32%10.32% 14.11%14.11%14.11%14.11%

Hipotecarios 7.43%7.43%7.43%7.43% 12.58%12.58%12.58%12.58% 14.46%14.46%14.46%14.46% 5.77%5.77%5.77%5.77%----

12.50%12.50%12.50%12.50%

INGRESOS INGRESOS TRIBUTARIOSTRIBUTARIOSPorcentaje del PBIPorcentaje del PBI

11,6

12,8 12,7

13,6 13,9

14,5 14,5

13,6

12,6 12,4 12,3 12,1

13,7 14,0

14,7

16,2 16,7 16,8

14,8

15,8

16,6

17,3 17,1 16,9

15,1

14,0 13,4 14,0

16,0

18,0

20,0

Fuente: BCRP. Elaboración propia.

11,1 11,6

12,1

-

2,0

4,0

6,0

8,0

10,0

12,0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

¿CAMBIOS TRIBUTARIOS QUE SE VIENEN?¿CAMBIOS TRIBUTARIOS QUE SE VIENEN?LO ANUNCIADO (ANTES DEL 18.05.18):

DESAPARICIÓN DE LAS BOLETAS DE VENTA REVISIÓN DE EXONERACIONES TRIBUTARIAS ELIMINACIÓN DEL RUC DE LAS PERSONAS NATURALES.

EL DNI SERÁ EL NUEVO RUC TODA LA FACTURACIÓN SERÁ ELECTRÓNICA SE PONDRÁ A DISPOSICIÓN DE LOS CONTRIBUYENTES

APLICACIONES PARA FACTURAR VÍA TELEFONÍA MOVILAPLICACIONES PARA FACTURAR VÍA TELEFONÍA MOVIL SE AUTORIZO A SEIS EMPRESAS PRIVADAS “OPERADORAS

DE SERVICIOS ELECTRÓNICOS (OSE)” QUE SE ENCARGARÁN DERECIBIR LA FACTURACIÓN DE LAS EMPRESAS, CERTIFICARLA YREPORTAR LA DATA A LA SUNAT

LAS MIPYMES SEGUIRÁN EMITIENDO BOLETAS DE VENTA YFACTURAS VÍA EL PORTAL DE SUNAT

- INCREMENTAR EL ISC AL TABACO, BEBIDAS AZUCARADAS YCON EDULCORANTE, BEBIDAS ALCOHOLICAS, COMBUSTIBLESQUE MÁS CONTAMINAN Y AUTOMÓVILES Y MOTOS (¿S/.1,700MM EN 18’ Y S/. 2,700MM EN EL 19’?)

- ELIMINAN ISC A PICK UPS Y VEHÍCULOS HIBRIDOS.

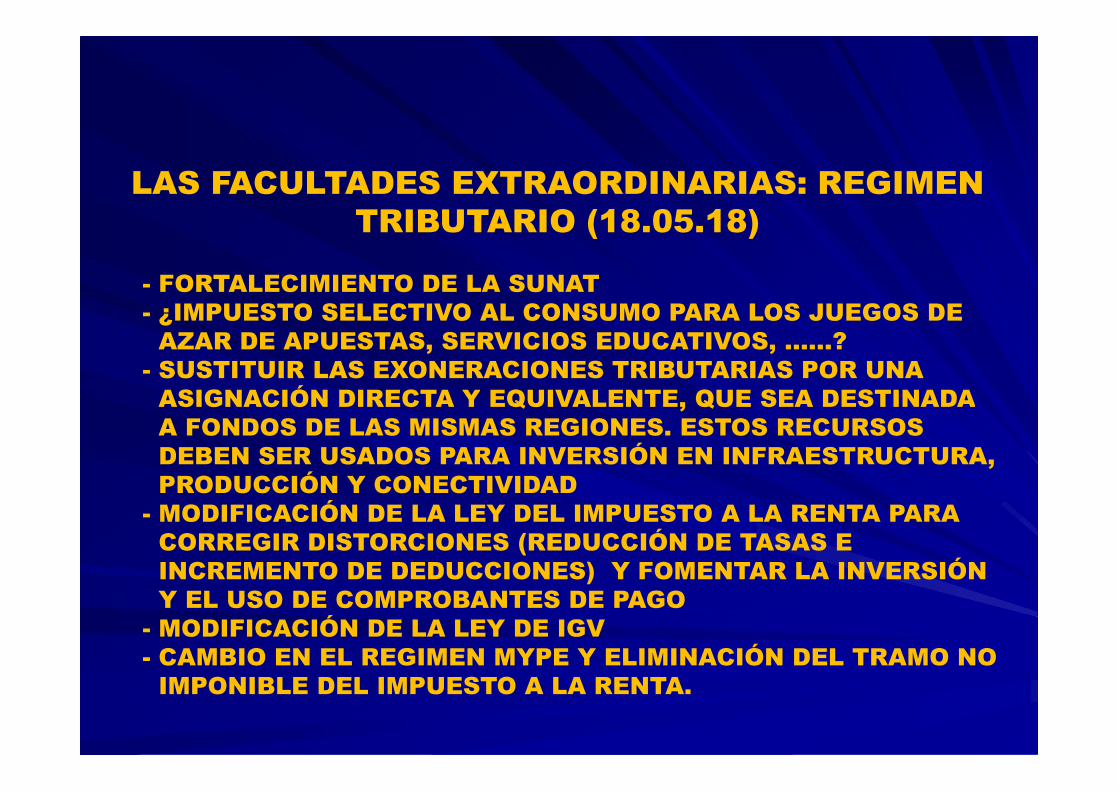

LAS FACULTADES EXTRAORDINARIAS: REGIMEN TRIBUTARIO (18.05.18)

- FORTALECIMIENTO DE LA SUNAT- ¿IMPUESTO SELECTIVO AL CONSUMO PARA LOS JUEGOS DE

AZAR DE APUESTAS, SERVICIOS EDUCATIVOS, ……?- SUSTITUIR LAS EXONERACIONES TRIBUTARIAS POR UNA

ASIGNACIÓN DIRECTA Y EQUIVALENTE, QUE SEA DESTINADAASIGNACIÓN DIRECTA Y EQUIVALENTE, QUE SEA DESTINADAA FONDOS DE LAS MISMAS REGIONES. ESTOS RECURSOSDEBEN SER USADOS PARA INVERSIÓN EN INFRAESTRUCTURA,PRODUCCIÓN Y CONECTIVIDAD

- MODIFICACIÓN DE LA LEY DEL IMPUESTO A LA RENTA PARACORREGIR DISTORCIONES (REDUCCIÓN DE TASAS EINCREMENTO DE DEDUCCIONES) Y FOMENTAR LA INVERSIÓNY EL USO DE COMPROBANTES DE PAGO

- MODIFICACIÓN DE LA LEY DE IGV- CAMBIO EN EL REGIMEN MYPE Y ELIMINACIÓN DEL TRAMO NO

IMPONIBLE DEL IMPUESTO A LA RENTA.

LAS FACULTADES EXTRAORDINARIAS: REGIMEN TRIBUTARIO

- NORMAS PARA COMBATIR LA ELUSIÓN, LA CORRUPCIÓN Y ELLAVADO DE ACTIVOS (REGISTRO DE BENEFICIARIOS FINALES).

- REDUCCIÓN DE GASTOS PÚBLICOS SUPERFLUOS(ALQUILERES, CONSULTORIAS, PUBLICIDAD, ETC), PARA(ALQUILERES, CONSULTORIAS, PUBLICIDAD, ETC), PARAASIGNARLOS A PROYECTOS DE INVERSIÓN PÚBLICA,¿S/. 2,500MM, 1%PBI?

LA TAREA: ELIMINAR EL DEFICIT FISCALSECTOR PÚBLICO: CONVERTIR GASTO CORRIENTE ENINVERSIÓN PÚBLICAAUMENTAR LA RECAUDACIÓN FISCAL EN 2.4%PBI

SECTOR REAL

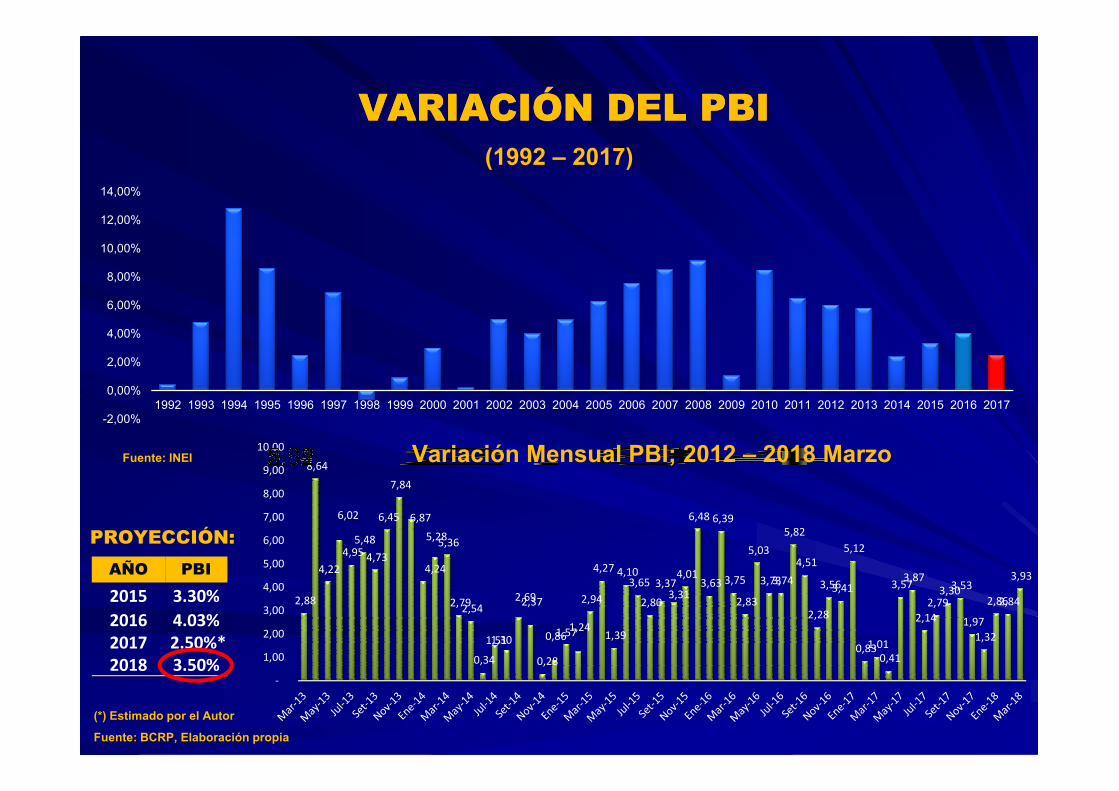

VARIACIÓN DEL PBIVARIACIÓN DEL PBI(1992 – 2017)

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

2,88

8,64

4,22

6,02

4,95 5,48

4,73

6,45

7,84

6,87

4,24

5,28 5,36

2,79 2,54

0,34

1,51 1,30

2,69 2,37

0,28

0,86 1,57 1,24

2,94

4,27

1,39

4,10 3,65

2,80

3,37 3,31

4,01

6,48

3,63

6,39

3,75

2,83

5,03

3,73 3,74

5,82

4,51

2,28

3,56 3,41

5,12

0,83 1,01

0,41

3,57 3,87

2,14

2,79 3,30 3,53

1,97

1,32

2,86 2,84

3,93

-

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

9,00

10,00

PROYECCIÓN:

AÑO PBI

2015 3.30%

201620172018

4.03%2.50%*3.50%

Fuente: INEI

(*) Estimado por el Autor

Fuente: BCRP, Elaboración propia

Variación Mensual PBI; 2012 – 2018 Marzo

-2,00%

0,00%

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Para 2018 y 2019, se estima una recuperación de la actividad no primaria conrecuperación del sector construcción asociado al mayor dinamismo de la inversión.

la

PBI POR SECTORES ECONÓMICOS

(Variaciones porcentuales reales)

2016 2017RI Mar.18

2018* 2019*

RI Dic.17

2018* 2019*

AgropecuarioPesca

Minería e hidrocarburos

Minería metálica

Hidrocarburos

Manufactura

2,7 2,6

-10,1 4,7

16,3 3,2

21,2 4,2

-5,1 -2,4

-1,4 -0,3

4,0 4,0

23,5 0,5

2,0 3,5

2,4 3,0

-0,8 7,6

4,8 3,5

4,3 4,4

22,5 4,1

3,8 2,5

4,2 2,2

1,8 5,3

5,0 4,2

* Proyección

Fuente: BCRP, Reporte de Inflación Marzo 20181

Manufactura

Recursos primarios

Manufactura no primaria

Electricidad y agua

Construcción

Comercio

Servicios

-1,4 -0,3

-0,6 1,9

-1,6 -0,9

7,3 1,1

-3,1 2,2

1,8 1,0

4,0 3,4

4,0 2,5

4,8 3,5

9,9 4,1

3,0 3,4

2,5 3,5

8,5 8,0

3,5 3,8

3,7 4,0

4,0 4,0

5,0 4,2

9,1 5,6

3,5 3,7

3,0 4,0

8,9 9,5

3,5 3,8

3,7 4,0

4,2 4,2PRODUCTO BRUTO INTERNO

Nota:

PBI primario 10,0 2,9 3,8 3,6 4,9 3,4

4,1 4,4PBI no primario 2,4 2,4 4,0 4,2

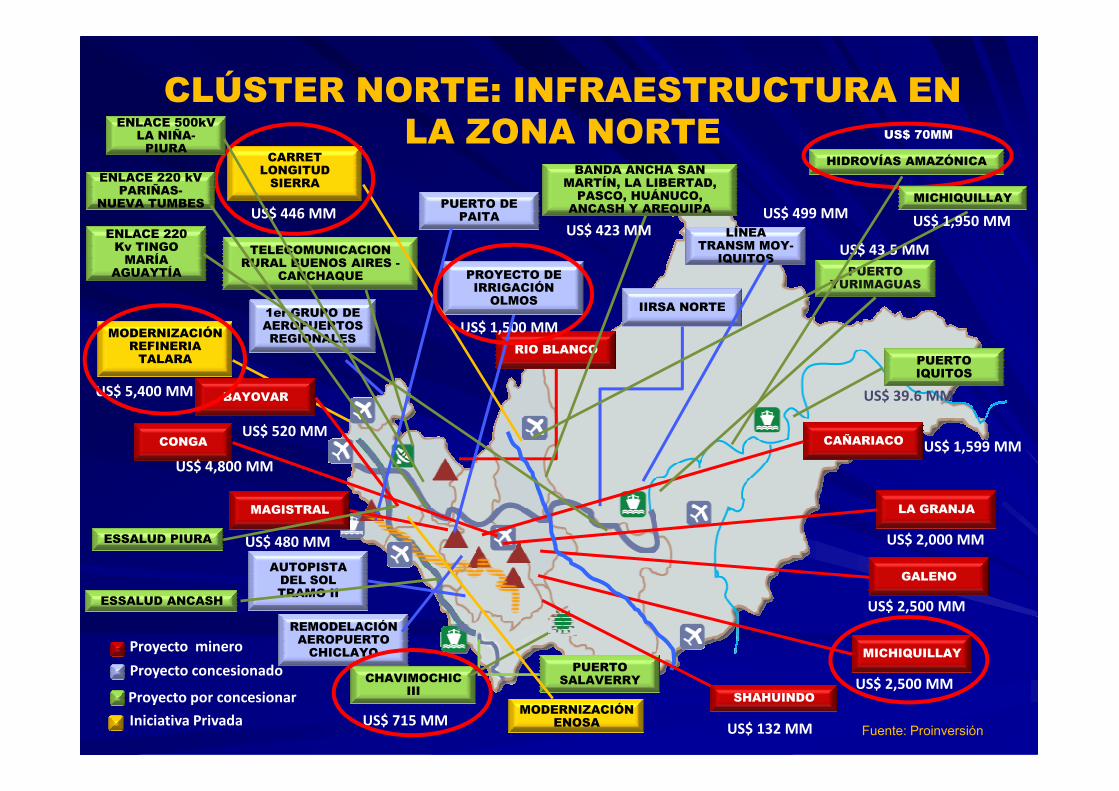

CLÚSTER NORTE: INFRAESTRUCTURA EN LA ZONA NORTE

RIO BLANCO

IIRSA NORTE

PUERTO DE PAITA

BAYOVAR

1er GRUPO DE AEROPUERTOS REGIONALES

TELECOMUNICACION RURAL BUENOS AIRES -

CANCHAQUE PUERTO YURIMAGUAS

PUERTO IQUITOS

MODERNIZACIÓN REFINERIA

TALARA

US$ 5,400 MM

US$ 1,500 MM

PROYECTO DE IRRIGACIÓN

OLMOS

US$ 43.5 MMLÍNEA

TRANSM MOY-IQUITOS

US$ 499 MM

CARRET LONGITUD

SIERRA

US$ 446 MM

US$ 70MM

HIDROVÍAS AMAZÓNICA

US$ 39.6 MM

BANDA ANCHA SAN MARTÍN, LA LIBERTAD,

PASCO, HUÁNUCO, ANCASH Y AREQUIPA

US$ 423 MM

MICHIQUILLAY

US$ 1,950 MM

ENLACE 500kV LA NIÑA-

PIURA

ENLACE 220 kVPARIÑAS-

NUEVA TUMBES

ENLACE 220 Kv TINGO

MARÍA AGUAYTÍA

Proyecto por concesionar

Proyecto concesionado

Proyecto mineroPUERTO

SALAVERRY

GALENO

MICHIQUILLAY

CAÑARIACO

AUTOPISTA DEL SOLTRAMO II

BAYOVAR

LA GRANJA

CHAVIMOCHIC III

Iniciativa PrivadaFuente: Proinversión

CONGA

US$ 2,000 MM

US$ 2,500 MM

US$ 4,800 MM

US$ 2,500 MM

US$ 5,400 MM

US$ 1,599 MMUS$ 520 MM

US$ 715 MM

REMODELACIÓN AEROPUERTO

CHICLAYO

MAGISTRAL

US$ 480 MM

US$ 39.6 MM

SHAHUINDO

US$ 132 MMMODERNIZACIÓN

ENOSA

ESSALUD PIURA

ESSALUD ANCASH

CLÚSTER CENTRO: INFRAESTRUCTURA EN LA ZONA CENTRO

TOROMOCHO

IIRSA CENTRO

RED VIAL N°5

PUERTO PUCALLPA

L.T. ZAPALLAL -TRUJILLO ATACOCHA

EL BROCAL

CERRO DE PASCO

MILPOISCAY CRUZ

ANTAMINA

RAURARED VIAL

N°4

AEROPUERTO J. CHÁVEZ

US$ 1,300 MM US$ 423 MM

US$ 5,658 MM

CARRET LONGITUD

SIERRA

METRO LÍNEA 3

US$ 5,000 MM

L.T. FRIASPATA-ORCOTUNA

US$ 12 MM

US$ 340 MM CORREDOR ECONÓMICO

CENTRAL

US$ 1,500 MM

RED DORSAL FIBRA ÓPTICA

US$ 323 MM

US$ 480 MM

US$ 100MM US$ 55MMUS$ 148MMTREN DE

CERCANÍAS US$ 500MM

Proyecto concesionado

Proyecto minero

Iniciativa Privada

Proyecto por concesionar

LA OROYA

MUELLE DE MINERALES

PUERTO DEL CALLAO

PUERTO PISCO

SIST. MULTIMODAL

HUINCHO

GASODUCTO CHIMBOTE

BANDA ANCHA PARA EL VRAE Y BANDA ANCHA

CAMISEA - LURÍN

MINA JUSTA

TREN HUANCAYO -HUANCAVELICA

Fuente: Proinversión

RED VIAL N°6

DESULFURIZACIÓNREFINERIA LA

PAMPILLA

US$ 600 MM

US$ 6,170+1,300 MM

US$ 1,300 MM

US$ 215 MM

US$ 54 MM

METRO LÍNEA 2

US$ 5,658 MM

PAMPA DE PONGO

US$ 1,500 MM

PUKAQAQA

US$ 630 MM

DUCTO GLPLIMA-PISCO

US$ 250 MM

GASODUCTO CHILCA LIMA

US$ 250 MM

PUERTO MARCONA

AEROPUERTO PISCO

LT MANTARO-MONTALVO

US$ 278 MM

MARCONA

US$ 1,500 MM

ANILLO VIAL PERIFÉRICO

US$ 2,000 MM

US$ 705MM

US$ 113MM

US$ 232MMUS$ 412MMUS$ 52 MM

US$ 45 MM

US$ 1,300 MM

US$ 167 MM

US$ 179 MM

J PANAMER

US$ 1,870 MM

CLÚSTER SUR: INFRAESTRUCTURA EN LA ZONA SUR

CARRETERA INTEROCEANICA

L.T. CHILCA –MARCONA - CARAVELI

CORANI

GASEODUCTO DEL SUR

US$ 586 MM

SIST. MULTIMODAL

HUINCHO

US$ 318 MM

PLANTA COMPRESORA DE

CAMISEA (3)

PANAMERICANA SUR

US$ 200 MM

VÍA REGIONAL AREQUIPA-LA JOYA

US$ 210 MM

CARR LONGIT SIERRA

US$ 7,308MM

AEROP INTERNAC

CHINCHEROS

US$ 658 MM

US$ 3,596 MM

CENTRAL ELÉCTRICA

CENTRAL TÉRMICA SAMAY

BANDA ANCHA RURAL JULIACA –PTO. MALDONADO

US$ 800MM

TRAPICHE

LOS CHANCAS

TINTAYA

CUAJONE

PUERTO MATARANI

Proyecto concesionado

Proyecto minero

Iniciativa Privada

Proyecto por concesionar

2do GRUPO DE AEROPUERTOS REGIONALES

MAJES SIGUAS II

TIA MARIA US$ 1,400 MM

US$ 4,000 MM

US$ 1,200 MMUS$ 320 MM

IRRIGACIÓN PAMPA GRANDEUS$ 70 MM

QUELLAVECOUS$ 3,300 MMTOQUEPALA

US$ 1,253 MM

US$ 200 MM

US$ 500 MMUS$ 79 MM

ELÉCTRICA QUILLABAMBA

US$ 180 MM

SAN GABRIEL

US$ 543 MM

ZAFRANAL

US$ 1,600 MM

OLAECHEA

US$ 180 MM

CHUCAPACA

MASIFICACIÓN GAS NATURAL

US$ 350 MM

PTAR TITICACA

US$ 304 MM

HUAQUIRA

ANTILLA

US$ 5,500 MM

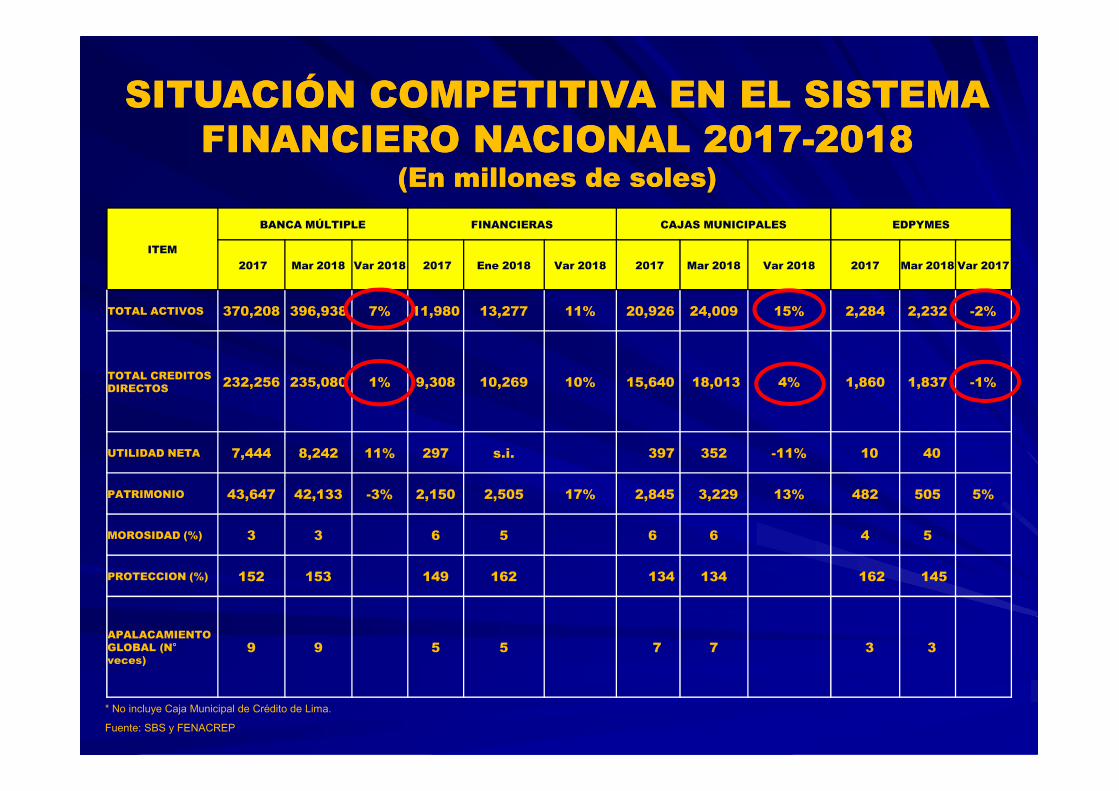

SISTEMA FINANCIEROSISTEMA FINANCIERO

ITEM

BANCA MÚLTIPLE FINANCIERAS CAJAS MUNICIPALES EDPYMES

2016 Dic 2017 Var 2017 2016 Dic 2017 Var 2017 2016 Dic 2017 Var 2017 2016 Dic 2017 Var 2017

TOTAL ACTIVOS 355,300 370,208 4% 11,980 13,327 11% 20,926 23,636 13% 1,802 2,284 26%

TOTAL CREDITOS DIRECTOS 225,339 232,256 3% 9,308 10,250 10% 15,640 17,873 14% 1,512 1,860 23%

SITUACIÓN COMPETITIVA EN SITUACIÓN COMPETITIVA EN EL EL SISTEMA SISTEMA FINANCIERO NACIONAL FINANCIERO NACIONAL 20162016--20172017

(En millones de (En millones de solessoles))

UTILIDAD NETA 7,226 7,444 3% 297 326 10% 397 400 0.7% -1 10

PATRIMONIO 39,253 43,647 11% 2,150 2,460 14% 2,845 3,138 10% 429 482 12%

MOROSIDAD (%) 3 3 6 5 6 6 4 4

PROTECCION (%) 161 152 149 160 134 134 166 162

APALACAMIENTO GLOBAL (N°veces)

10 9 5 5 7 7 3 3

* No incluye Caja Municipal de Crédito de Lima.

Fuente: SBS y FENACREP

ITEM

BANCA MÚLTIPLE FINANCIERAS CAJAS MUNICIPALES EDPYMES

2017 Mar 2018 Var 2018 2017 Ene 2018 Var 2018 2017 Mar 2018 Var 2018 2017 Mar 2018 Var 2017

TOTAL ACTIVOS 370,208 396,938 7% 11,980 13,277 11% 20,926 24,009 15% 2,284 2,232 -2%

TOTAL CREDITOS DIRECTOS 232,256 235,080 1% 9,308 10,269 10% 15,640 18,013 4% 1,860 1,837 -1%

SITUACIÓN COMPETITIVA EN SITUACIÓN COMPETITIVA EN EL EL SISTEMA SISTEMA FINANCIERO NACIONAL FINANCIERO NACIONAL 20172017--20182018

(En millones de (En millones de solessoles))

UTILIDAD NETA 7,444 8,242 11% 297 s.i. 397 352 -11% 10 40

PATRIMONIO 43,647 42,133 -3% 2,150 2,505 17% 2,845 3,229 13% 482 505 5%

MOROSIDAD (%) 3 3 6 5 6 6 4 5

PROTECCION (%) 152 153 149 162 134 134 162 145

APALACAMIENTO GLOBAL (N°veces)

9 9 5 5 7 7 3 3

* No incluye Caja Municipal de Crédito de Lima.

Fuente: SBS y FENACREP

(Mayo 2018)

RANKING LATINOAMERICANO SEGÚN RANKING LATINOAMERICANO SEGÚN STANDARD & POOR’SSTANDARD & POOR’S

D SD R CC CCC- CCC CCC+ B- B B+ BB- BB BB+ BBB- BBB BBB+ A- A A+ AA- AA AA+ AAA

1 CHILE

2 MÉXICO

3 BRASIL

4 PERÚ

5 COLOMBIA

PAÍSESGRADO DE ESPECULACIÓN GRADO DE INVERSIÓN

Fuente: Elaboración Propia con datos de Standard & Poor’s

5 COLOMBIA

6 PANAMÁ

7 COSTA RICA

8 GUATEMALA

9 EL SALVADOR

10 VENEZUELA

11 ARGENTINA

12 URUGUAY

13 PARAGUAY

14 HONDURAS

15 REP. DOM.

16 BOLIVIA

17 ECUADOR

18 ESPAÑA

PAÍSES 2013 2014 2015 2016 2017 2018 2019

ARGENTINA 2.41 -2.51 2.73 -1.82 2.86 1.95 3.22

BRASIL 3.01 0.51 -3.55 -3.47 0.98 2.26 2.54

CHILE 4.06 1.77 2.30 1.27 1.47 3.36 3.27

PERSPECTIVAS DE CRECIMIENTO LATINOAMÉRICA (%)

CHILE 4.06 1.77 2.30 1.27 1.47 3.36 3.27

COLOMBIA 4.87 4.39 3.05 2.04 1.77 2.75 3.25

ECUADOR 4.95 3.79 0.10 -1.58 2.73 2.52 2.22

MÉXICO 1.35 2.85 3.27 2.91 2.04 2.29 3.04

PERÚ 5.84 2.41 3.29 4.06 2.51 3.71 3.98

LATINOAM Y EL CARIBE 2.90 1.30 0.30 -0.60 1.30 2.00 2.80

Fuente: WEO/FMI, Abril, 2018

AGENDA

I. EL ESCENARIO MUNDIAL Y HECHOS RELEVANTES EN PERÚ

II. PERÚ: ¿QUÉ PÓDEMOS ESPERAR DEL 2018?

III. REFLEXIONES FINALES

AGENDA

REFLEXIONES FINALESREFLEXIONES FINALES

“CONSTRUIR UNA SOCIEDAD DE CONFIANZA”DE CONFIANZA”

MUCHAS GRACIAS…MUCHAS GRACIAS…MUCHAS GRACIAS…MUCHAS GRACIAS…

Ing. Luis Baba Nakao

Email: [email protected]

“PARA QUE JAPÓN SEA COMPETITIVO TIENE QUE DEVALUAR SU MONEDA Y ACORTAR SU DÉFICIT

JAPÓN- SHINZO ABE

!DEVALUAR SU MONEDA Y ACORTAR SU DÉFICIT FISCAL”

ENTRE EL AÑO 2012 Y 2018/MAYO 05, EL YEN SE DEVALUÓ 23%. LA ECONOMÍA JAPONESA SALIÓ DEL ESTANCAMIENTO DE LAS ÚLTIMAS DÉCADAS. JAPÓN HA DUPLICADO EN UN AÑO SU MASA MONETARIA.EL BANCO DEL JAPÓN INICIÓ SU PROGRAMA DE COMPRA DE ACTIVOS EN EL 2013 CON LA INTENCIÓN DE LOGRAR UNA INFLACIÓN DE 2%. EXISTE UNA MEJORA EN LOS SALARIOS Y EN EL MERCADO LABORAL. EL BANCO DEL JAPÓN ESTÁ AMPLIANDO SU BASE MONETARIA EN US$ 666.877 MM/AÑO.PBI ESTIMADO 2018: 1.3%

!

ANUNCIOS DEL PREMIER

LO ANUNCIADO:

REDUCIR PAULATINAMENTE EL DÉFICIT FISCAL AL 2021 YAUMENTAR LA PRESIÓN TRIBUTARIA EN 2.4 PUNTOS DEL PBIHASTA LLEGAR A 15.3% EN EL BICENTENARIO.META EN INVERSIÓN PÚBLICA: ALZA INTERANUAL DE 17.5%.CONSIDERANDO LOS TRES NIVELES DE GOBIERNO, SEDESTINARÁN MÁS DE S/. 180 MIL MILLONES PARA REDUCIRDESTINARÁN MÁS DE S/. 180 MIL MILLONES PARA REDUCIRBRECHAS DE INFRAESTRUCTURA Y MEJORAR LACOMPETITIVIDAD.EN 2018 SE ADJUDICARÁN US$ 1,800 MILLONES EN PROYECTOSENERGÉTICOS, PORTUARIOS Y DE TELECOMUNICACIONES.CONSTRUCCIÓN DE PROYECTOS MINEROS POR US$ 10,000MILLONES: QUELLAVECO (MOQUEGUA), MINA JUSTA (ICA) YAMPLIACIÓN DE TOROMOCHO (JUNÍN).INVERSIÓN PRIVADA CRECERÁ EN 8% AL 2021.