Electronica curso avanzado de microcontroladores pic (proyectos pic 16f84)

Upload

macmillan-iberiaCategory

view

214download

1description

u n i d a d 12

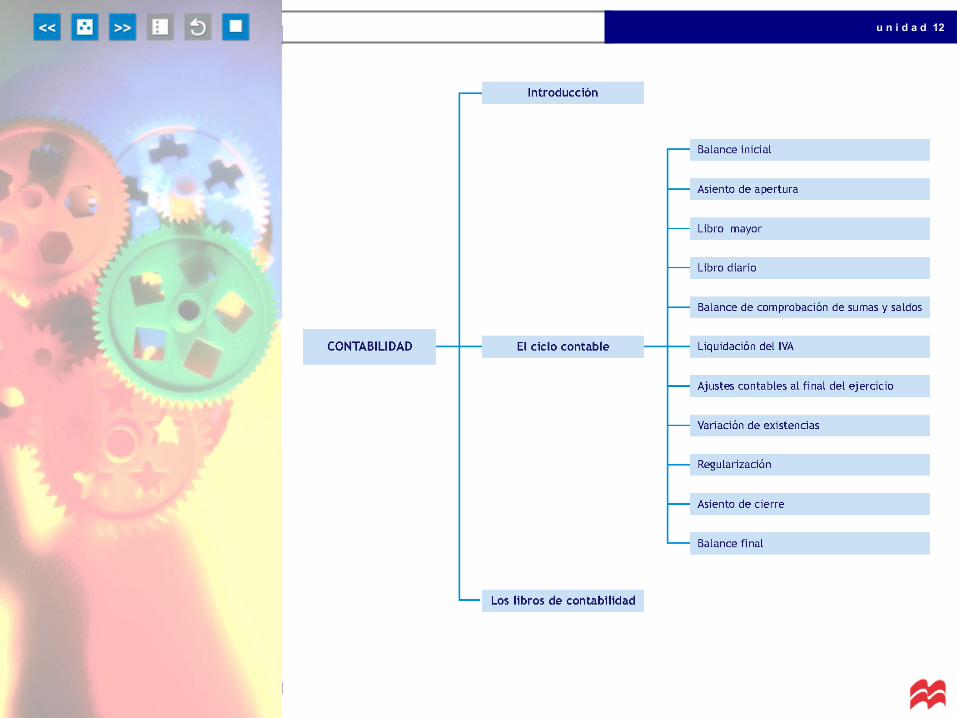

Ciclo contableCiclo contable

u n i d a d

12

u n i d a d 12

u n i d a d 12

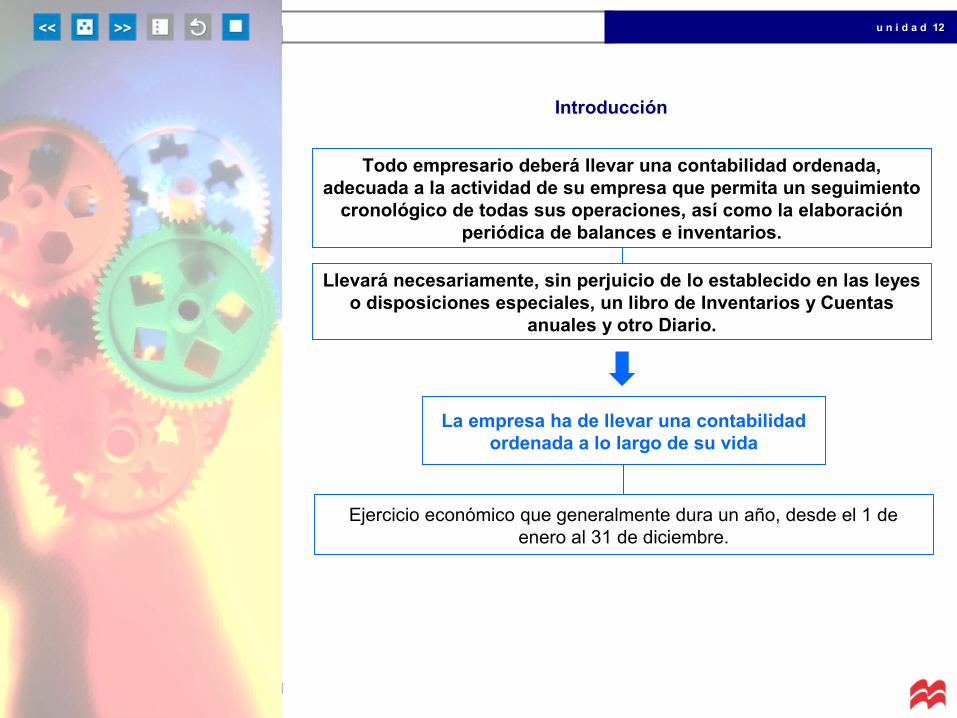

Introducción

Todo empresario deberá llevar una contabilidad ordenada, adecuada a la actividad de su empresa que permita un seguimiento

cronológico de todas sus operaciones, así como la elaboración periódica de balances e inventarios.

Llevará necesariamente, sin perjuicio de lo establecido en las leyes o disposiciones especiales, un libro de Inventarios y Cuentas

anuales y otro Diario.

La empresa ha de llevar una contabilidad ordenada a lo largo de su vida

Ejercicio económico que generalmente dura un año, desde el 1 de enero al 31 de diciembre.

u n i d a d 12

El ciclo contable

Conjunto de operaciones que una empresa realiza durante un ejercicio económico y que tiene una duración cronológica de un

año.

Los Balances son documentos obligatorios para el empresario y resultan de suma importancia

para conocer la situación en que se encuentra la empresa.

El balance

inicial

Con el asiento de apertura se abre el libro diario. Las cuentas que lo integran son las mismas que

formaban parte del balance a 1 de enero del presente ejercicio económico.

Asiento de apertura

u n i d a d 12

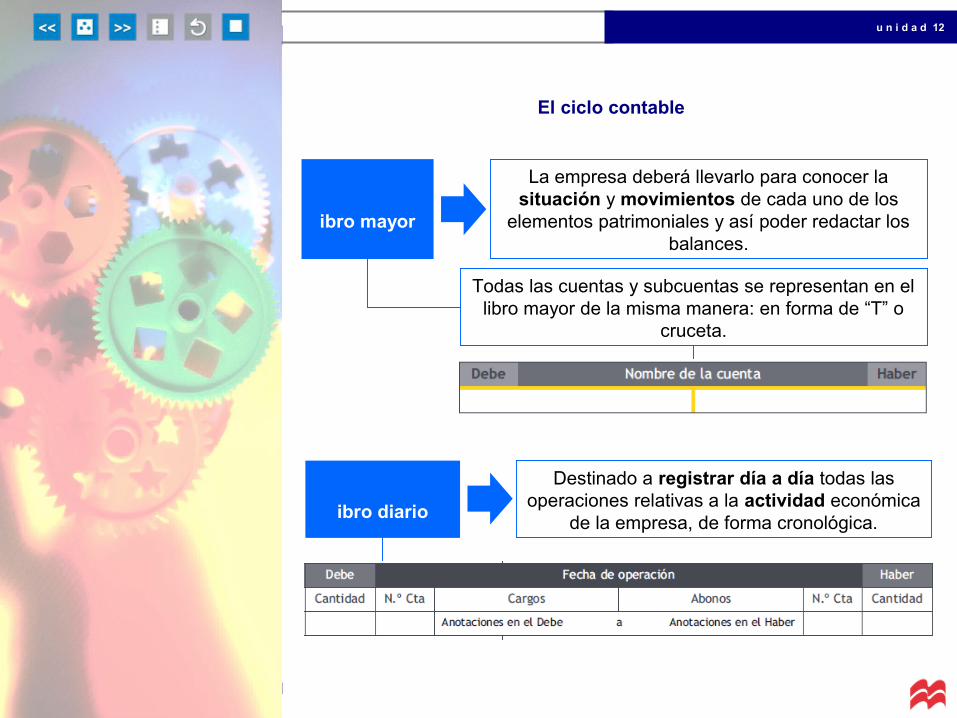

El ciclo contable

Destinado a registrar día a día todas las operaciones relativas a la actividad económica

de la empresa, de forma cronológica.

Libro diario

La empresa deberá llevarlo para conocer la situación y movimientos de cada uno de los

elementos patrimoniales y así poder redactar los balances.

Libro mayor

Todas las cuentas y subcuentas se representan en el libro mayor de la misma manera: en forma de “T” o

cruceta.

u n i d a d 12

El ciclo contable

Determina la situación económica de cada una de sus cuentas, determinando las sumas deudoras y acreedoras y los saldos deudores y

acreedores en un momento determinado.

Balance de

comprobación de sumas y

saldos

Cada empresario soporta un IVA por los bienes y servicios que adquiere y a la vez

repercute o le cargan un IVA por los que vende.

Liquidación del

IVA

Se confecciona a través de toda la información que nos proporciona el libro

mayor de cada una de las cuentas.

Para el empresario el IVA no supone ni un coste ni un beneficio, ya que él es un mero

intermediario.

u n i d a d 12

El ciclo contable

Las cuentas de existencias reflejarán durante todo el ejercicio las existencias iniciales y al

final de ejercicio las existencias finales.

Variación de existencias

Reflejarán las diferencias entre las existencias iniciales y

las finales.

Los asientos de ajustes son quizá la parte más delicada y compleja de la contabilidad; por

ello habrá que comparar los datos inventariados con los saldos contables para ver

si coinciden.

Ajustes

contables al final del ejercicio

Ajustar la información contable para que las cuentas anuales reflejen el valor real de los elementos patrimoniales y de los ingresos y

gastos.

Regularización

• Balance• Inventario final

• Asientos de regularización

• Impuesto sobre beneficios

• Aplicación del resultado

u n i d a d 12

El ciclo contable

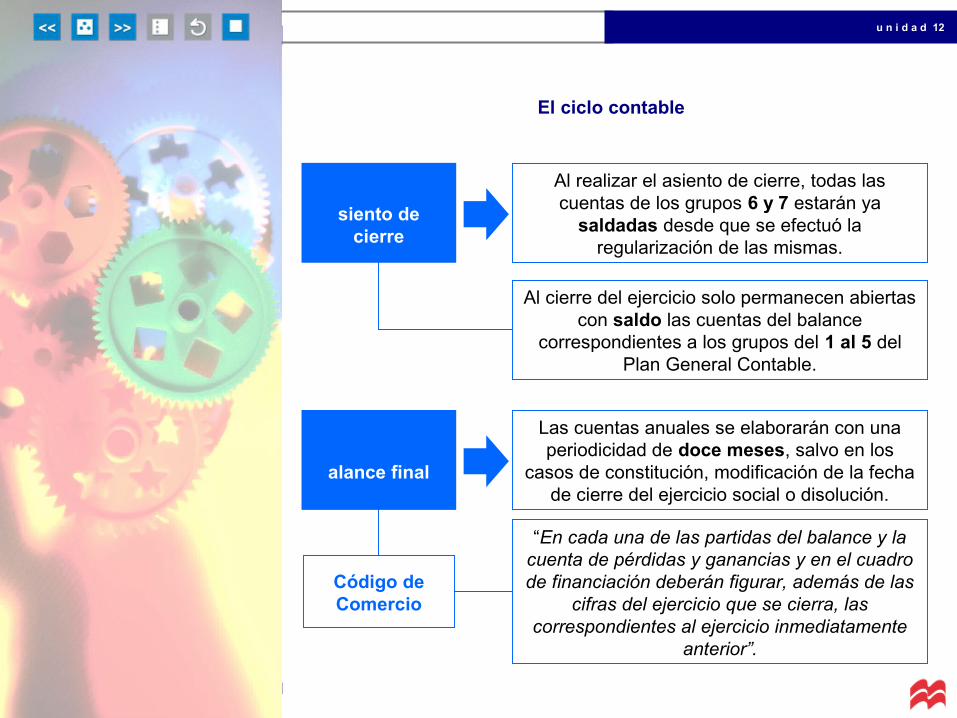

Al realizar el asiento de cierre, todas las cuentas de los grupos 6 y 7 estarán ya

saldadas desde que se efectuó la regularización de las mismas.

Asiento de

cierre

Al cierre del ejercicio solo permanecen abiertas con saldo las cuentas del balance

correspondientes a los grupos del 1 al 5 del Plan General Contable.

Las cuentas anuales se elaborarán con una periodicidad de doce meses, salvo en los

casos de constitución, modificación de la fecha de cierre del ejercicio social o disolución.

Balance final

“En cada una de las partidas del balance y la cuenta de pérdidas y ganancias y en el cuadro de financiación deberán figurar, además de las

cifras del ejercicio que se cierra, las correspondientes al ejercicio inmediatamente

anterior”.

Código de Comercio

u n i d a d 12

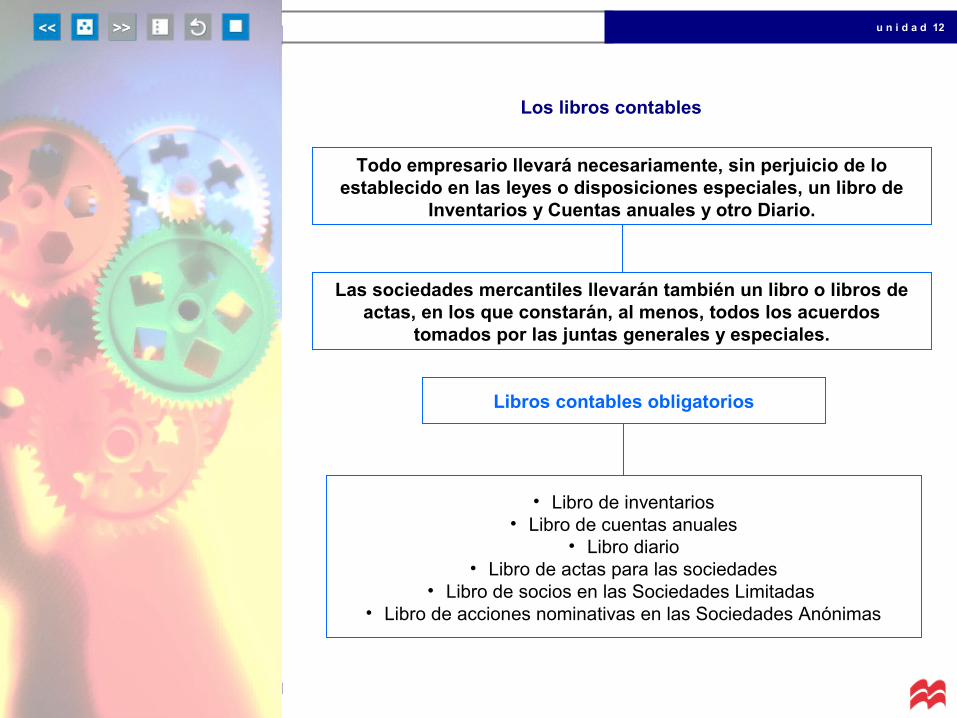

Los libros contables

Todo empresario llevará necesariamente, sin perjuicio de lo establecido en las leyes o disposiciones especiales, un libro de

Inventarios y Cuentas anuales y otro Diario.

Las sociedades mercantiles llevarán también un libro o libros de actas, en los que constarán, al menos, todos los acuerdos

tomados por las juntas generales y especiales.

Libros contables obligatorios

• Libro de inventarios• Libro de cuentas anuales

• Libro diario• Libro de actas para las sociedades

• Libro de socios en las Sociedades Limitadas • Libro de acciones nominativas en las Sociedades Anónimas