Plan de Investigación

27

CAPÍTULO I PROYECTO DE INVESTIGACIÓN I. DATOS GENERALES I.1 TÍTULO DEL PROYECTO: “IMPLEMENTACION DEL MODELO DE REDES DE TRANSPORTES PARA LA MEJORA EN LA GESTION DE LA EMPRESA AVICOLA AVIR E.I.R.L PERIODO 2015 ” I.2 ESTUDIO REALIZADO POR: LINDO CHICO, Nelly MENACHO TINOCO, Mabel Estudiantes de la Universidad Nacional “Santiago Antúnez de Mayolo”, de la facultad de Economía y Contabilidad – Escuela de Contabilidad I.3 INSTITUCIÓN A LA QUE PERTENECE EL PROYECTO: UNIVERSIDAD NACIONAL “SANTIAGO ANTÚNEZ DE MAYOLO”. I.4 RESPONSABILIDAD DE LOS INVESTIGADORES Cada uno de los integrantes tiene la responsabilidad de velar por la elaboración del plan de investigación a fin de cumplir con los objetivos de dicha investigación, MÉTODOS CUANTITATIVOS CONTABLES 1

-

Upload

mabel-menacho -

Category

Documents

-

view

8 -

download

1

description

plan de investigacion

Transcript of Plan de Investigación

CAPÍTULO I

PROYECTO DE INVESTIGACIÓN

I. DATOS GENERALES

I.1 TÍTULO DEL PROYECTO:

“IMPLEMENTACION DEL MODELO DE REDES DE TRANSPORTES PARA

LA MEJORA EN LA GESTION DE LA EMPRESA AVICOLA AVIR E.I.R.L

PERIODO 2015 ”

I.2 ESTUDIO REALIZADO POR:

LINDO CHICO, Nelly

MENACHO TINOCO, Mabel

Estudiantes de la Universidad Nacional “Santiago Antúnez de Mayolo”, de la

facultad de Economía y Contabilidad – Escuela de Contabilidad

I.3 INSTITUCIÓN A LA QUE PERTENECE EL PROYECTO:

UNIVERSIDAD NACIONAL “SANTIAGO ANTÚNEZ DE MAYOLO”.

I.4 RESPONSABILIDAD DE LOS INVESTIGADORES

Cada uno de los integrantes tiene la responsabilidad de velar por la elaboración del

plan de investigación a fin de cumplir con los objetivos de dicha investigación,

cada uno de ellos es responsable de la información incluida en el presente trabajo.

métodos cuantitativos contables 1

CAPÍTULO II

II. ASPECTO CONCEPTUAL

II.1 PLANTEAMIENTO DEL PROBLEMA

II.1.1 Planteamiento y Descripción del Problema

II.1.1.1 Planteamiento:

Toda empresa busca minimizar sus costos para lo cual es

necesario hacer uso de instrumentos y técnicas que ayuden a

cumplir dicho objetivo.

Una adecuada gestión de toda entidad conlleva a la buena toma de

decisiones el cual contribuye en la maximización de utilidades.

Las empresas avícolas de la ciudad de Huaraz no implementan

técnicas, modelos y sistemas adecuados para la producción y

distribución de los productos que ofrecen, por lo cual no cuenta

con estrategias que les permita generar mayores ingresos y ser

competitivos en el mercado, asimismo la mala toma de decisiones

conlleva a un mayor riesgo de quiebra y perdidas constantes.

Las empresas avícolas desconocen sobre los modelos de redes,

los cuales son aplicados a problemas de transporte y

maximización de flujos de esta permiten minimizar los costos de

distribución, asimismo cubrir las necesidades del cliente de

manera óptima.

El modelo de redes de transporte cumple un papel importante en

la gerencia logística y en la cadena de insumos para reducir costos

y mejorar servicios, asimismo determinar el mínimo costo posible

de transporte dados los costos por unidad para transportar del

depósito al minorista.

Si no se aplica un modelo de redes de transporte en estas

empresas, generaría grandes dificultades para cumplir los pedidos

de manera oportuna, por ende los costos de distribución se

elevarían generando pérdidas constantes y quiebre definitivo de la

entidad.

métodos cuantitativos contables 2

II.1.2 Formulación del Problema de investigación:

PROBLEMA GENERAL

¿De qué manera la implementación del modelo de redes de

transporte mejorará la gestión de la empresa avícola AVIR E.I.R.L?

PROBLEMAS ESPECIFICOS

¿Cuáles son las características de distribución y la gestión en la

empresa AVICOLA AVIR EIRL?

¿Qué efectos genera la no implementación del modelo de redes en la

empresa AVICOLA AVIR E.I.R.L?

¿De qué manera se conseguirá los beneficios de la empresa

AVICOLA AVIR E.I.R.L?

II.2 OBJETIVO:

II.2.1 Objetivo General:

Implementar un modelo de redes de transportes para la mejora de la gestión

de la empresa avícola AVIR E.I.R.L.

II.2.2 Objetivo Específico:

1. Describir el concepto del modelo de redes de transporte y de la gestión.

2. Analizar la gestión actual de la empresa AVICOLA AVIR.

3. Determinar los beneficios de la implementación del modelo de redes de

transporte a la empresa AVICOLA AVIR E.I.RL

II.3 JUSTIFICACIÓN:

II.3.1 Por qué es importante hacerlo y a quien y como beneficiará

Con la finalidad de evitar las pérdidas de la empresa AVICOLA AVIR

E.I.R.L, se propone implementar el modelo de redes de transportes en el

periodo 2015 para minimizar los costos de transporte y maximizar los

beneficios.

La implementación del modelo de redes de transportes ayudara a la buena

toma de decisiones gerenciales en la distribución de los productos con la

finalidad de cumplir con los objetivos de la empresa.

métodos cuantitativos contables 3

II.3.2 Viabilidad del Proyecto

Tiempo: 4 horas a la semana

Personal.- Estudiantes.

Materiales Fuentes documentales, fuentes bibliográficas, páginas

electrónicas, tesis, libros, revistas empresariales, computador.

Local.- Salón de clases, Biblioteca de la facultad, cabinas de internet,

la empresa AVIR, etc.

II.3.3 Delimitación del proyecto

4. El presente trabajo de investigación se desarrollara en la empresa

AVICOLA AVIR E.I.R.L.

5. La empresa AVICOLA AVIR E.I.R.L ubicado en Cascapampa, JR. La

Luna, en el distrito de independencia provincia de Huaraz, se dedica a

la crianza y distribución de pollos a los distritos de Huari, huallanca,

Llamellin y

II.4 MARCO TEÓRICO:

II.4.1 Antecedentes de la investigación

II.4.2 BASES TEÓRICAS

II.5 OPERACIONALIZACIÓN DE VARIABLES E HIPÓTESIS

II.5.1 Variables Independientes

Modelo de redes de transporte.

II.5.1.1 Variables dependientes

Mejora en la gestión.

II.5.2 Hipótesis general

métodos cuantitativos contables 4

La implementación del modelo de redes de transporte mejorara la

gestión de la empresa AVICOLA AVIR E.I.R.L, minimizando los

costos y maximizando los beneficios de la distribución de sus

productos.

II.5.2.1 Hipótesis Específicas

a)

b) La

métodos cuantitativos contables 5

CAPÍTULO III

III. ASPECTOS METODOLÓGICO

III.1 TIPO DE ESTUDIO

III.1.1 Tipo: Aplicativo

III.1.2 Nivel: Experimental

III.2 POBLACIÓN O UNIVERSO

La Población relacionada con el objeto de estudio viene a ser el personal administrativo de la

empresa AVICOLA AVIR E.I.R.L.

III.3 UNIDAD DE ANÁLISIS Y MUESTRA

III.3.1 El análisis: aleatorio simple.

3.3.2. Muestra: La muestra está constituida por 10 personales administrativos.

III.4 NSTRUMENTOS DE RECOPILACIÓN DE DATOS

III.4.1 Fuentes Primarias:Se obtiene información por contacto directo con el

sujeto de estudio en este caso con las cooperativas de ahorro y crédito

de la cuidad de Huaraz; por medio de observación, y cuestionarios.

III.4.2 Fuentes Secundarias: Información obtenida desde documentos;

historia clínica (el plan de riesgo que aplican), expediente académico.

III.5 ANALISIS ESTADÍSTICO

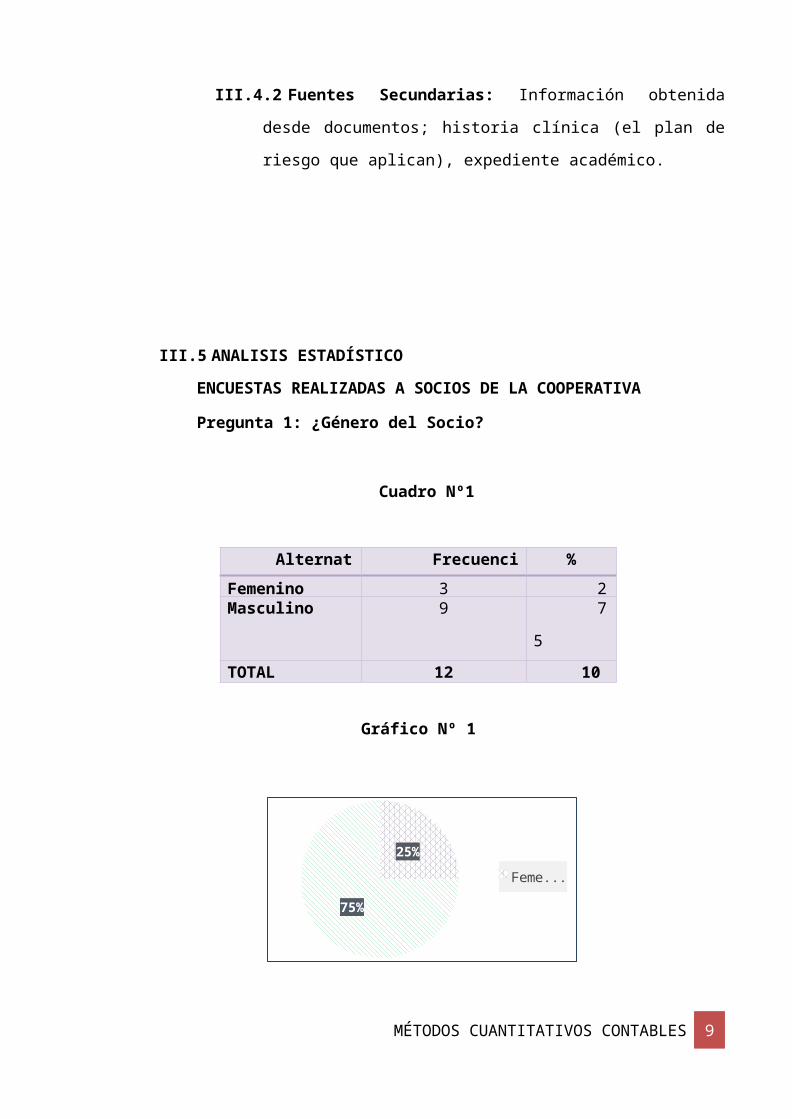

ENCUESTAS REALIZADAS A SOCIOS DE LA COOPERATIVA

Pregunta 1: ¿Género del Socio?

Cuadro Nº1

Alternativa Frecuencia %

métodos cuantitativos contables 6

Femenino 3 2

5Masculino 9 7

5

TOTAL 12 100

Gráfico Nº 1

Análisis e Interpretación

Dentro de los resultados arrojados por las encuestas se determina, el 25% corresponde a

socios del sexo femenino y el 75% restante pertenece al sexo masculino. Esto nos

demuestra que existen más socios de sexo masculino en las Cooperativas por lo que existe

una diferencia de 6 puntos porcentuales.

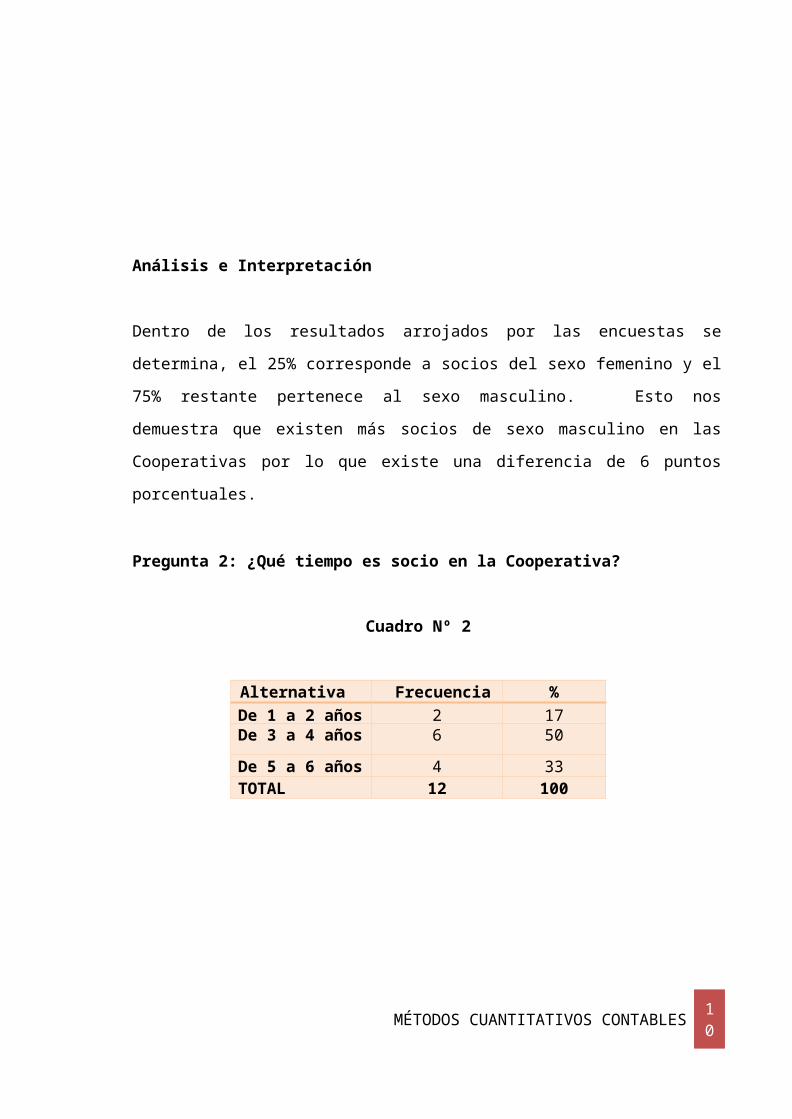

Pregunta 2: ¿Qué tiempo es socio en la Cooperativa?

Cuadro Nº 2

Alternativa Frecuencia %

De 1 a 2 años 2 17De 3 a 4 años 6 50

De 5 a 6 años 4 33

métodos cuantitativos contables 7

25%

75%

Femenino

TOTAL 12 100

métodos cuantitativos contables 8

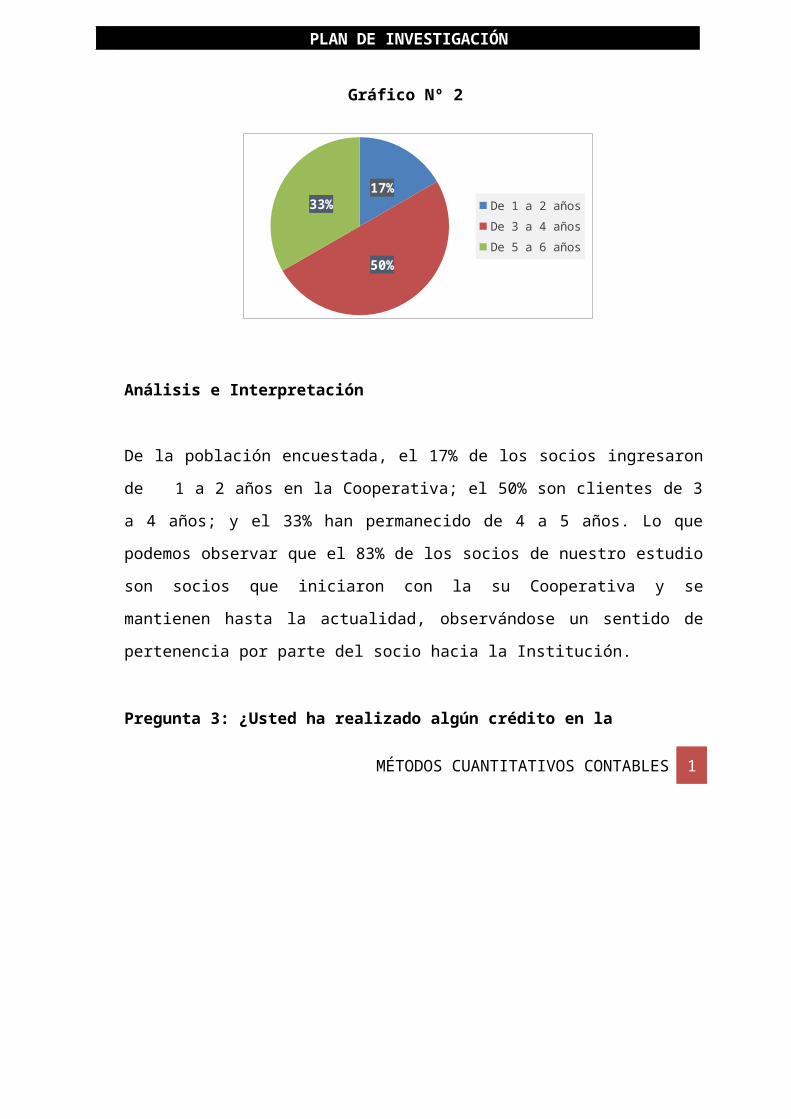

Gráfico Nº 2

Análisis e Interpretación

De la población encuestada, el 17% de los socios ingresaron de 1 a 2 años en la

Cooperativa; el 50% son clientes de 3 a 4 años; y el 33% han permanecido de 4 a 5 años.

Lo que podemos observar que el 83% de los socios de nuestro estudio son socios que

iniciaron con la su Cooperativa y se mantienen hasta la actualidad, observándose un

sentido de pertenencia por parte del socio hacia la Institución.

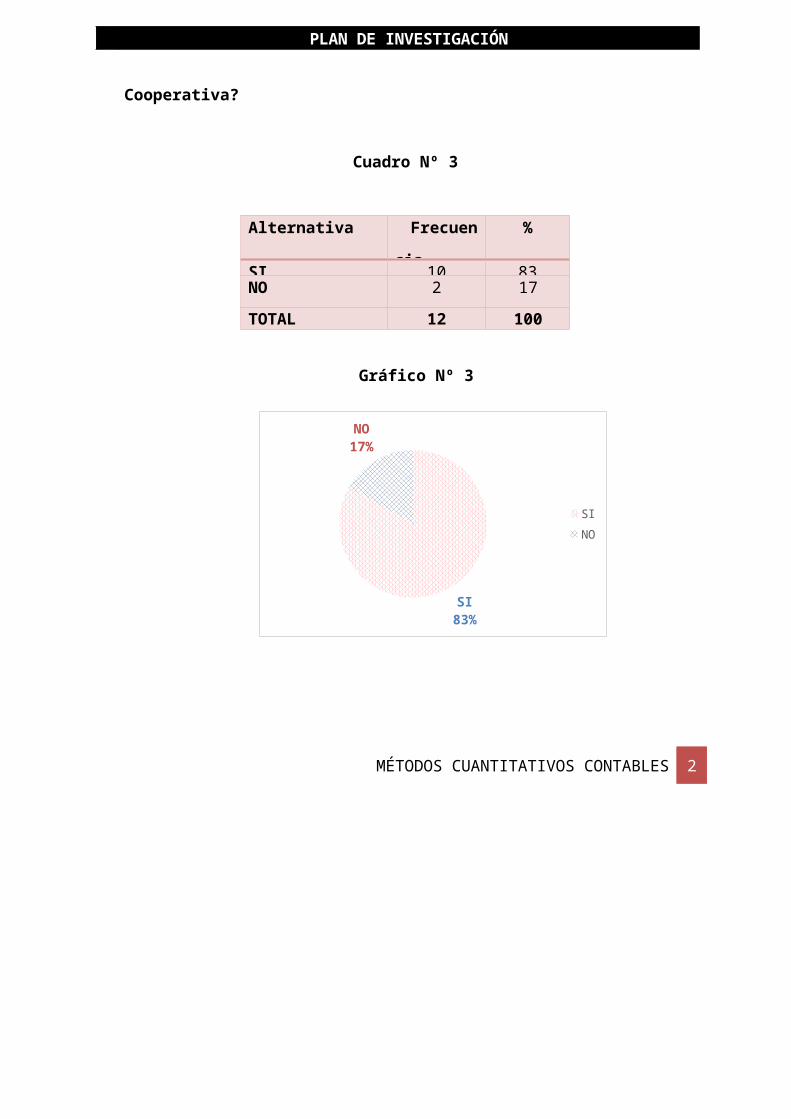

Pregunta 3: ¿Usted ha realizado algún crédito en la Cooperativa?

Cuadro Nº 3

Alternativa Frecuenci

a

%

SI 10 83NO 2 17

métodos cuantitativos contables 1

17%

50%

33% De 1 a 2 añosDe 3 a 4 añosDe 5 a 6 años

TOTAL 12 100

Gráfico Nº 3

Análisis e Interpretación

El 83% de los socios indican que sí han obtenido créditos en la Cooperativa y únicamente

el 17% no ha hecho uso de este servicio financiero. Podemos observar que a mayor

colocación de dinero, la Institución ingresa a mayor riesgo financiero.

Pregunta 4: ¿Qué tipo de crédito obtuvo en la Cooperativa?

Cuadro Nº 4

métodos cuantitativos contables 2

SI83%

NO17%

SINO

Alternativa Frecue

ncia

%

Consumo 2 17Microempresarial 7 58

Otros 3 25

TOTAL 12 1

00

Gráfico Nº 4

Análisis e Interpretación

De la población en estudio, se puede analizar que el 58% de los socios han obtenido

créditos de tipo Microempresarial, el 17% de Consumo y el 25% Otro tipo de créditos.

También se observa en esta gráfica que el mayor porcentaje de los recursos de la

Institución están siendo dirigidos al desarrollo de la microempresa contribuyendo al

mejoramiento socioeconómico de nuestro distrito.

Pregunta 5: ¿Alguna vez ha incumplido en el pago de su crédito?

Cuadro Nº 5

métodos cuantitativos contables 3

17%

58%

25%ConsumoMicroempresarialOtros

Alternativa Frecuenci

a

%Si 5 42NO 7 58

TOTAL 12 100

Gráfico Nº 5

42%

58% SiNO

Análisis e Interpretación

De la población de socios encuestados 10 que representan el 42% señalan que sí han

incumplido en el pago de su crédito; y, 2 socios que representan el 58% indican que no

han incumplido en el pago de su crédito. Por lo tanto podemos indicar que más del 40%

de los socios han incumplido en el pago de su crédito, poniendo en riesgo los recursos

económicos en las cooperativas.

Pregunta 6: ¿Cuál es el motivo para el incumplimiento del pago de su crédito?

Cuadro Nº6

métodos cuantitativos contables 4

Alternativa Frecuencia %

Descuido 2 17Mala inversión 3 25

Imprevistos 7 58

TOTAL 12 100

Gráfico Nº6

17%

25%58%DescuidoMala inversiónImprevistos

Análisis e Interpretación

El 17% de socios han incumplido en el pago de su crédito por descuido; el 25% no

cumplieron con el pago de su crédito por mala inversión; y, el 54% de los socios

incumplieron por imprevistos. Por lo tanto podemos observar que el motivo más

significativo para no cancelar el crédito son los imprevistos (política económica del país,

eventualidades, etc.), en segundo lugar está la mala inversión que el socio realiza en su

actividad económica, seguido esta por el descuido; poniendo en riesgo financiero a las

Cooperativas.

métodos cuantitativos contables 5

III.6 ÉTICA DE LA INVESTIGACION

Este trabajo de investigación no afecta la ética, ni la moral de los trabajadores de

la empresa INVERSIONES-FRIGORIFICAS-PRC-S.A.C, ya que nuestro

objetivo es diseñar un modelo de inventario como control integral y su influencia

en la gestión comercial de las empresas proveedoras del servicio de

almacenamiento de productos congelados para que puedan tener la capacidad de

distribuir sus productos en un menor tiempo y disminuyendo sus costos.

métodos cuantitativos contables 6

CAPÍTULO IV

IV. ASPECTO TÉCNICO ADMINISTRATIVO

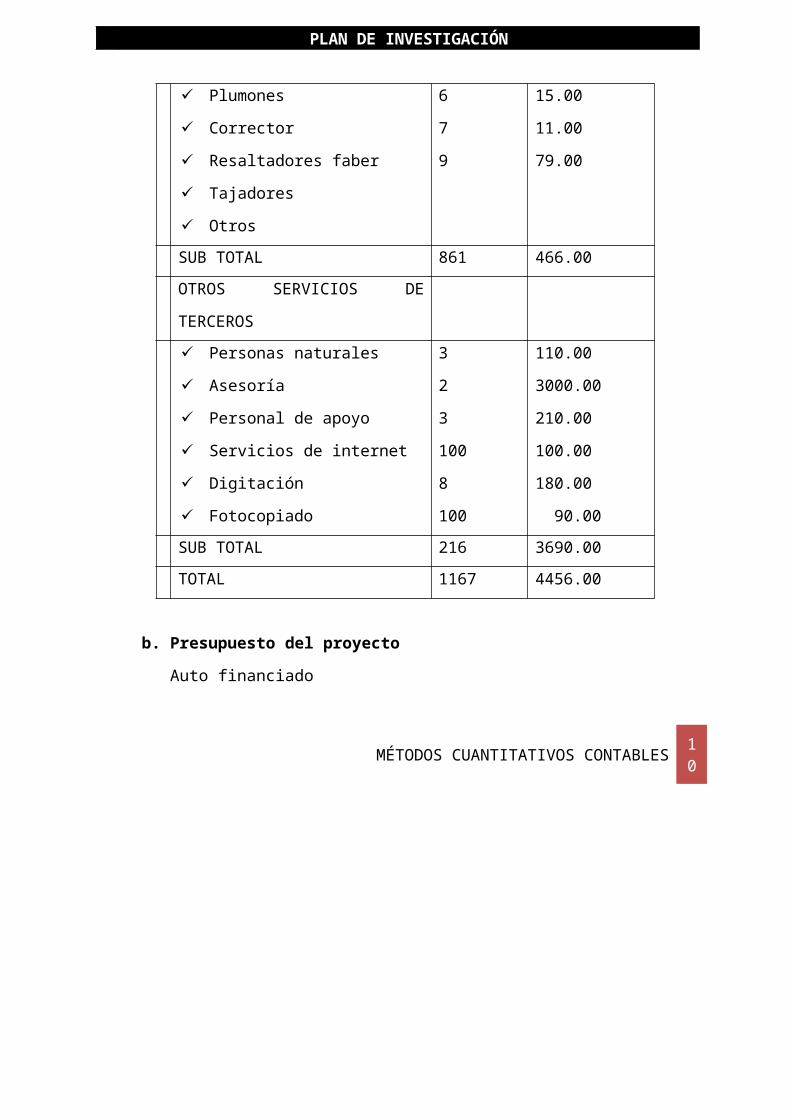

a. Recursos requeridos

DETALLE CANTIDA

D

COSTO S/.

VIÁTICOS Y ASIGNACIONES

Movilidad local 90 300.00

SUB TOTAL 90 300.00

MATERIALES DE ESCRITORIO

USB.

Toner Para impresora

Papel bond A4 atlas 80gr.

Papel bulky tamaño oficio

Fólderes plásticos

Lápices y lapiceros

Plumones

2

1

500

300

6

20

5

45.00

80.00

50.00

15.00

66.00

20.00

70.00

métodos cuantitativos contables 7

Corrector

Resaltadores faber

Tajadores

Otros

5

6

7

9

15.00

15.00

11.00

79.00

SUB TOTAL 861 466.00

OTROS SERVICIOS DE

TERCEROS

Personas naturales

Asesoría

Personal de apoyo

Servicios de internet

Digitación

Fotocopiado

3

2

3

100

8

100

110.00

3000.00

210.00

100.00

180.00

90.00

SUB TOTAL 216 3690.00

TOTAL 1167 4456.00

b. Presupuesto del proyecto

Auto financiado

métodos cuantitativos contables 8

V. CRONOGRAMA DE TRABAJO

ACTIVIDADES

ENERO FEBRERO

Semana

1

Semana

2

Semana

3

Semana

4

Semana

1

Semana

2

Semana

3

Semana

4

1. Revisión bibliográfica

2. Aprobación del proyecto

3. Construcción de las bases teóricas

4. Desarrollo del trabajo de campo

5. Captación de datos

6. Procesamiento y análisis

7. Elaboración del informe

8. Sustentación del informe

métodos cuantitativos contables i

métodos cuantitativos contables ii

CAPÍTULO IV

VI. REFERENCIAS BIBLIOGRÁFICAS

LIBROS:

FERRIN GUTIERREZ Arturo, Gestión de Stocks en la Logística de Almacenes 2da.

Edición, Madrid – España, Ed. Gráficas Marcar SA., 1998, pag.201-203

TAHA, H. “investigación de operaciones”. Editorial prendice Hall. 6 ª edición. México,

1998.

Hillier, F.S. y Lieberman, G.J. (1991), Introducción a la Investigación de Operaciones,

McGraw-Hill.

Bomini.C, Hausman W, Biernan.H, (2001). Análisis cuantitativo para los negocios. Mc

Graw Hill Interamericana, 9ª edición.

Kaufmann, A. (1972), Métodos y Modelos de Investigación de Operaciones, Vol I, II y

III, CECSA.

Prawda, (1980), Métodos y Modelos de Investigación de Operaciones, Vol. I y II,

Limusa.

PAGINAS WEB:

http://www.paginasamarillas.com.pe/b/inversiones-frigorificas-prc-s-a-c-341467/

almacenamiento-de-productos-congelados-

APA - Ética de la investigación. (s.f.) Recuperado el 23 de julio 2010 de

http://www2.uiah.fi/projects/metodi/251.htm

http://www.ujaen.es/dep/admemp/profes/llozano_archivos/Tema09.pdf. Apuntes del

profesor Lozano de la Universidad de Jaén.

http://www.um.es/~geloca/gio/ampliacion/apuntes.htm “Ampliación de Modelos de

Investigación Operativa”. Apuntes del profesor Alfredo Marín del Departamento de

Estadística e Investigación Operativa de la Universidad de Murcia.

UBICACIÓN DE LA EMPRESA

ANEXOS

IMÁGENES DE LA EMPRES: