Plan de negocios para la creación de la zona franca ...

139

PLAN DE NEGOCIOS PARA LA CREACIÓN DE LA ZONA FRANCA PERMANENTE DE LA SABANA IVÁN JAVIER ALVARADO MARTÍNEZ JUAN CAMILO MENDEZ PONTIFICIA UNIVERSIDAD JAVERIANA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS CARRERA DE ADMINISTRACIÓN DE EMPRESAS BOGOTÁ 2008

Transcript of Plan de negocios para la creación de la zona franca ...

PLAN DE NEGOCIOS PARA LA CREACIÓN DE LA ZONA FRANCA PERMANENTE DE LA SABANA

IVÁN JAVIER ALVARADO MARTÍNEZ JUAN CAMILO MENDEZ

PONTIFICIA UNIVERSIDAD JAVERIANA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

CARRERA DE ADMINISTRACIÓN DE EMPRESAS BOGOTÁ

2008

PLAN DE NEGOCIOS PARA LA CREACIÓN DE LA ZONA FRANCA PERMANENTE DE LA SABANA

IVÁN JAVIER ALVARADO MARTÍNEZ JUAN CAMILO MENDEZ

Trabajo de Grado

Presentado como requisito parcial para optar el título de

ADMINISTRADOR DE EMPRESAS

MÓNICA MORALES Docente

PONTIFICIA UNIVERSIDAD JAVERIANA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

CARRERA DE ADMINISTRACIÓN DE EMPRESAS BOGOTÁ

2008

CONTENIDO

Pág.

1. PLANTEAMIENTO DEL PROBLEMA 9

2. JUSTIFICACIÓN 13

3. OBJETIVOS 16

3.1 OBJETIVO GENERAL 16

3.2 OBJETIVOS ESPECÍFICOS 18

4. RESTRICCIONES DEL PROYECTO 21

5. HIPÓTESIS 22

6. DEFINICION DEL SECTOR 23

6.1 ESTADO ACTUAL DEL SECTOR TIPO DE ZONAS FRANCA 25

6.2 ANÁLISIS DE COMPETENCIA - ZONAS FRANCAS EN COLOMBIA 30

6.4 TENDENCIAS ECONÓMICAS DEL SECTOR 38

7. ANÁLISIS DE MERCADOS 43

7.1 ANTECEDENTES ZONAS FRANCAS 43

7.1.1 Reseña histórica. 43

7.2 A NIVEL COLOMBIA 45

7.3 A NIVEL BOGOTÁ 50

7.4 PLANTEAMIENTOS TEÓRICOS 51

7.5 ANÁLISIS DE ESTRUCTURA Vs. CAPACIDAD 60

7.6 ANÁLISIS DE MERCADOS Y SEGMENTACIÓN DEL MERCADO META 62

7.7 ANÁLISIS DE LA OFERTA 70

8. PLAN DE MERCADO 76

8.1 ESTRATEGIA DE INTRODUCCIÓN AL MERCADO 76

8.2 ESTRATEGIA DE CLIENTES 80

8.3 ESTRATEGIAS DE PUBLICIDAD 83

8.4 MANEJO DE MARCA 87

9. DEFINICIÓN O IDENTIFICACIÓN DEL PRODUCTO / SERVICIO 89

9.1 PRODUCTOS BÁSICOS 89

9.2 VENTAJAS COMPETITIVAS 90

9.3 INVESTIGACIÓN Y DESARROLLO 91

10. DISTRIBUCIÓN DE PLANTA 92

10.1 UBICACIÓN 92

10.2 MONTAJE 96

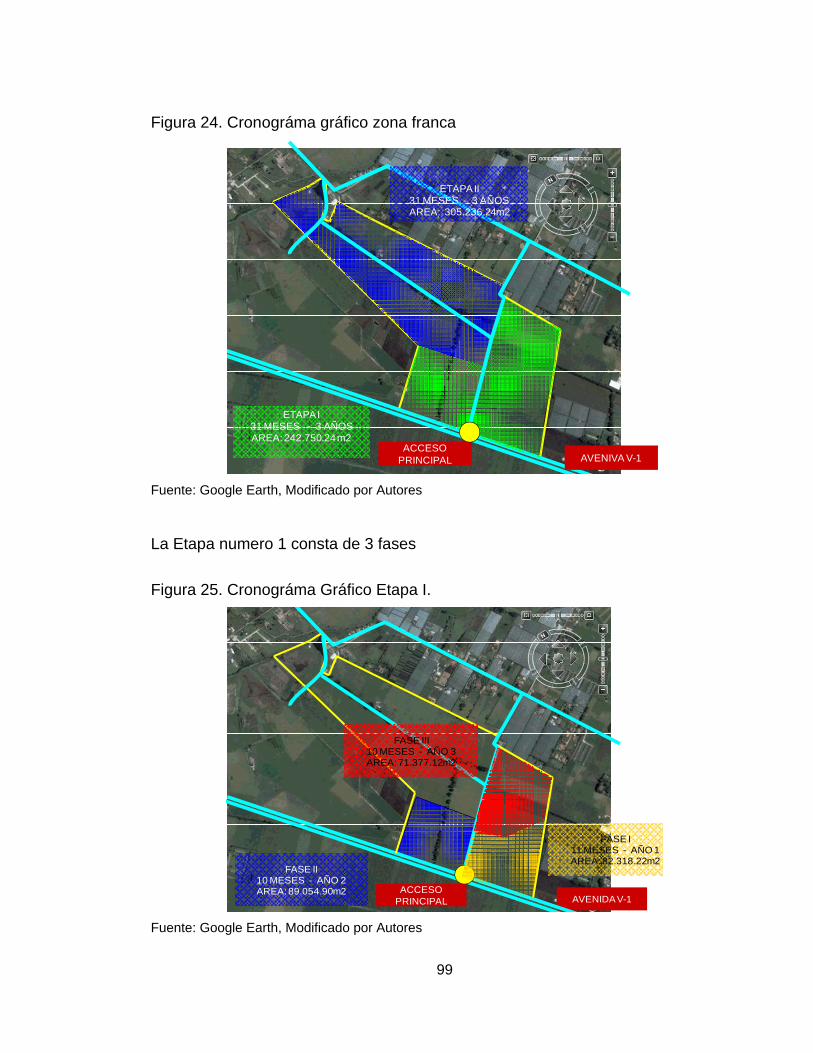

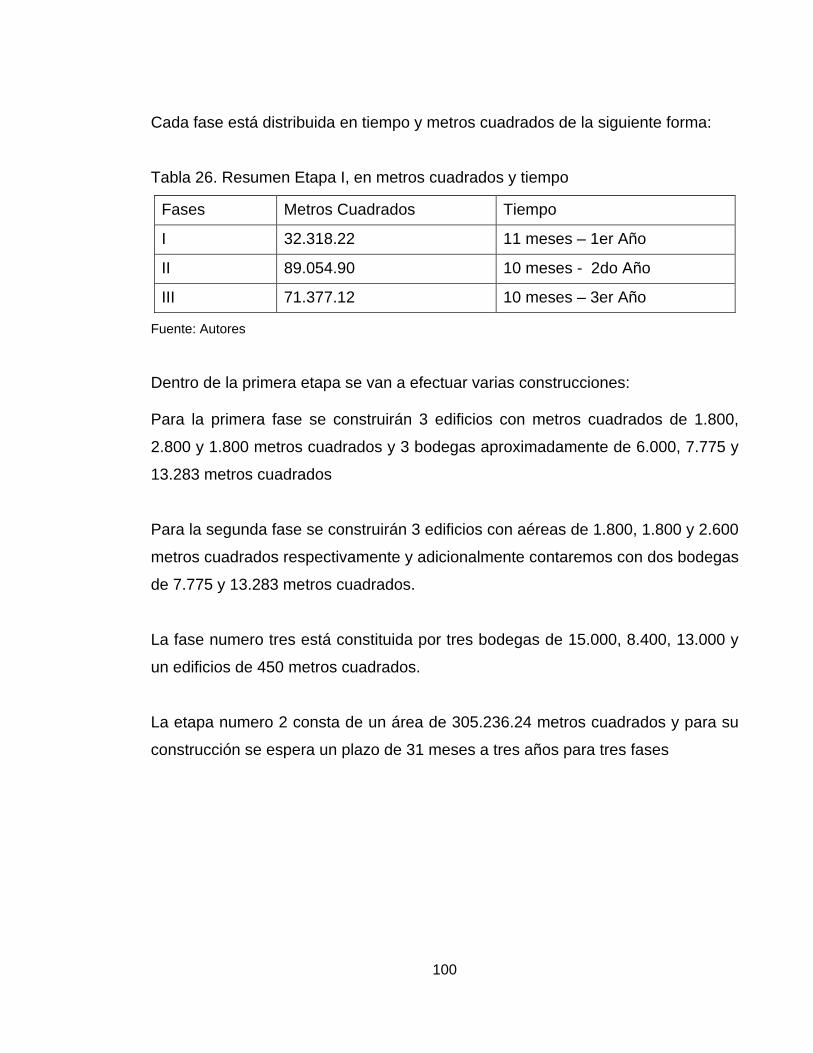

10.3 ETAPAS 98

11. DESCRIPCIÓN DE LA EMPRESA 103

11.1 SITUACIÓN PRESENTE 103

11.2 MISIÓN, VISIÓN, POLITICAS ORGANIZACIONALES 103

11.3 METAS ORGANIZACIONALES 106

11.4 ORGANIGRAMA 108

12. ANÁLISIS ADMINISTRATIVO 112

12.1 CLASE DE NEGOCIO 112

12.2 VENTAJAS COMPETITIVAS 113

13. ANÁLISIS FINANCIERO 115

14. FICHA TÉCNICA 131

15. DOCUMENTOS DE SOPORTE 135

BIBLIOGRAFIA 136

ANEXOS 138

LISTA DE TABLAS

Pág.

Tabla 1. Zonas Francas Permanentes 12

Tabla 2. Comparación con construcciones aledañas (Zonas industriales) 19

Tabla 3. Requisitos 25

Tabla 4. Colombia: Indicadores Sectoriales de Infraestructura.2007 30

Tabla 5. Tráfico en los Puertos 35

Tabla 6. Tendencias Económicas del Sector 39

Tabla 7. PIB 2006 Sin Ilícitos. 47

Tabla 8. PIB por ramas de actividad económica, precios constantes de 1994 (Participación porcentual) 48

Tabla 9. Colombia, Bogotá, Cundinamarca. Importaciones de Bienes 2004-2005 49

Tabla 10. Aporte al PIB de Colombia 50

Tabla 11. DAPD 2001, Secretaria Distrital de planeación 2007. 50

Tabla 12. Participación de la industria dentro del PIB 50

Tabla 13. Colombia, Índice de Precios al Consumidor (IPC) 53

Tabla 14. Devaluación 54

Tabla 15. Condiciones de financiamiento (Tasa de interés) 56

Tabla 16. Producto Interno Bruto 57

Tabla 17. Desempleo 59

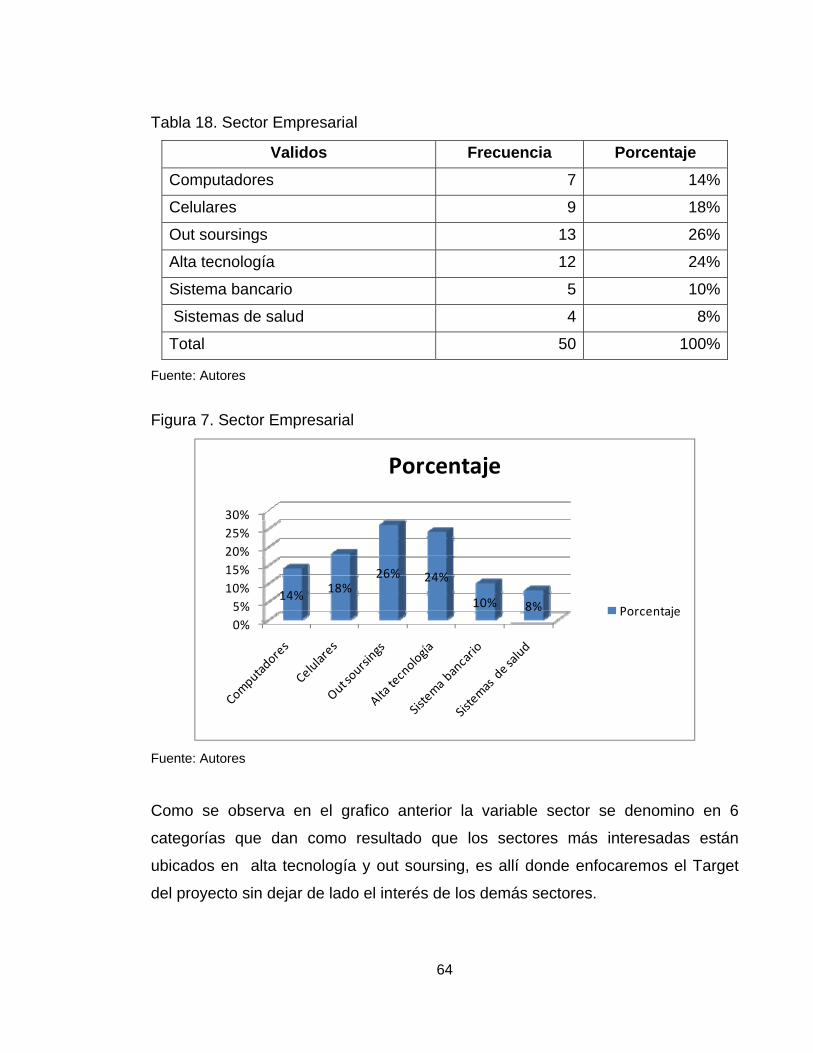

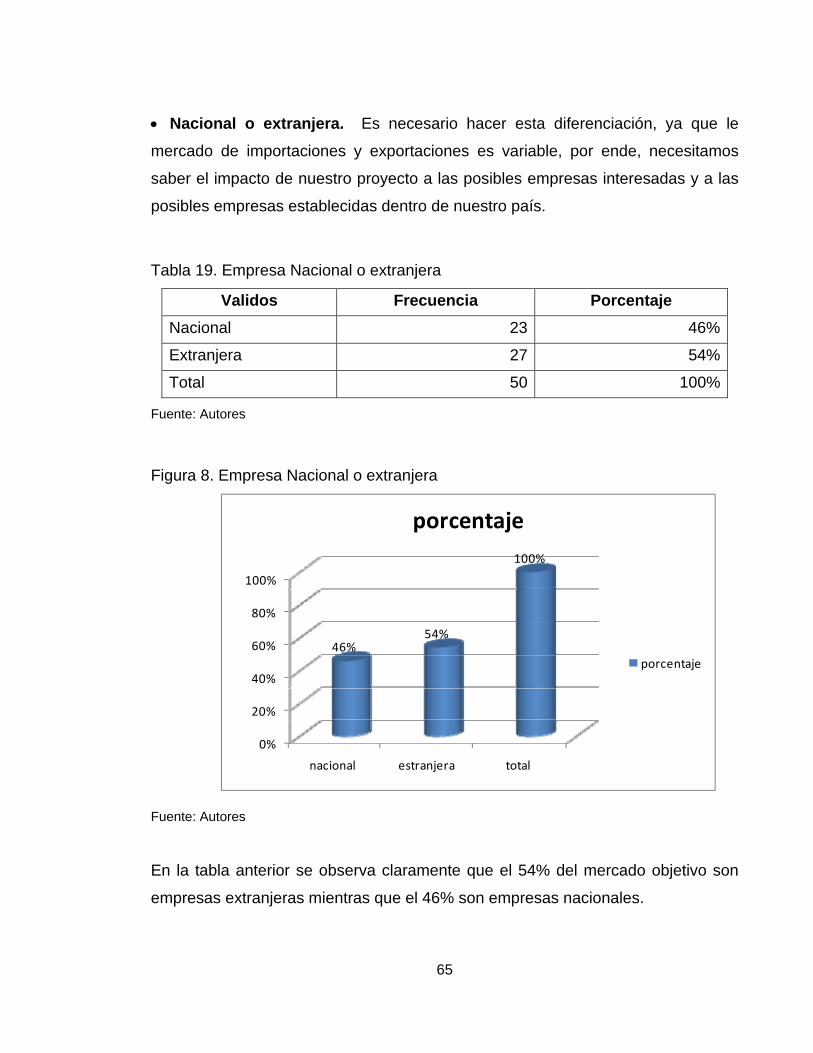

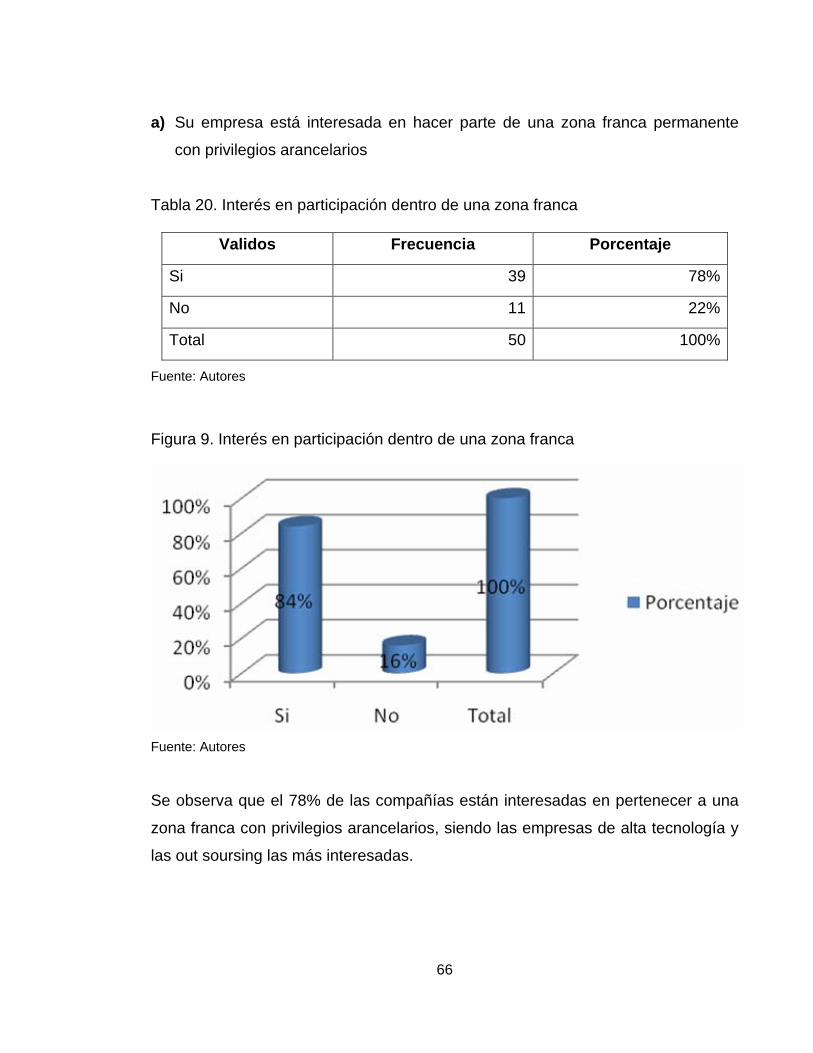

Tabla 18. Sector Empresarial 64

Tabla 19. Empresa Nacional o extranjera 65

Tabla 20. Interés en participación dentro de una zona franca 66

Tabla 21. Participación en zona franca dentro de la zona industrial de Cota 67

Tabla 22. Desarrollo de actividad económica empresarial 68

Tabla 23. Interés de conversación con el área de ventas 69

Tabla 24. Cuadro comparativo de la competencia directa Vs. Zona Franca de la sabana 74

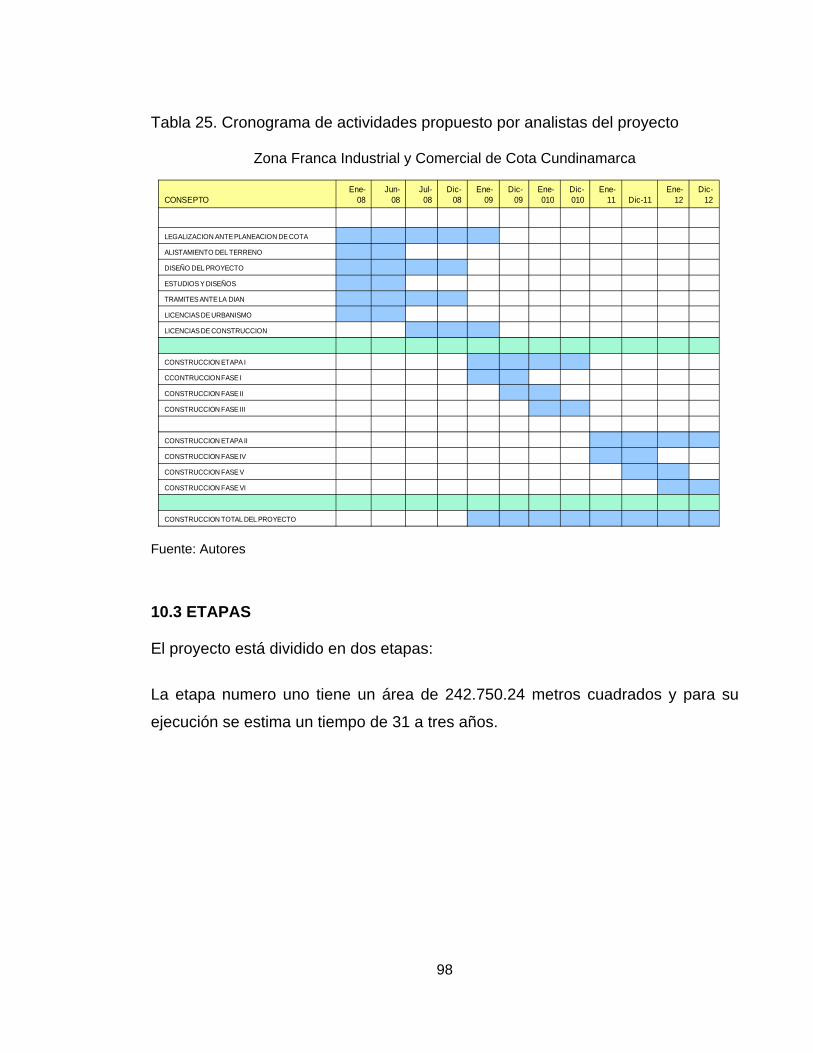

Tabla 25. Cronograma de actividades propuesto por analistas del proyecto 98

Tabla 26. Resumen Etapa I, en metros cuadrados y tiempo 100

Tabla 27. Resumen etapa II en metros cuadrados y tiempo 101

Tabla 28. Nómina Zona Franca de la Sabana 111

Tabla 29. Desarrollo de las áreas 115

Tabla 30. Control de etapas de construcción 116

Tabla 31. Supuestos económicos y operacionales 117

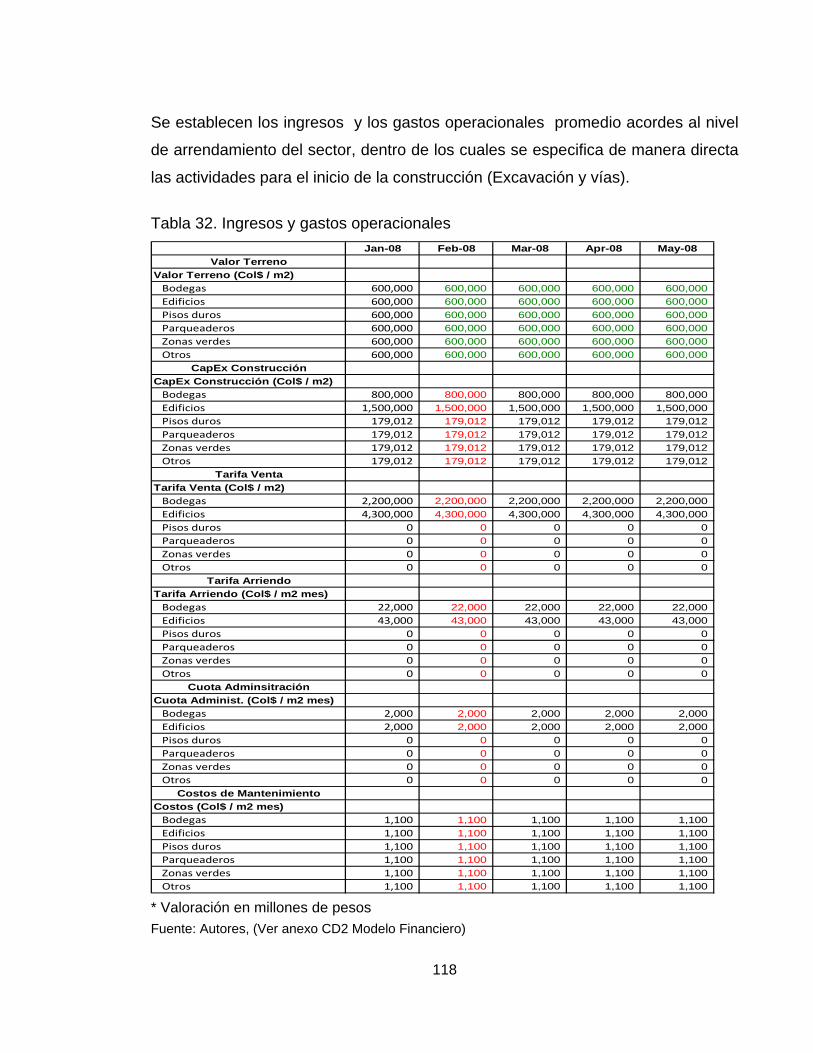

Tabla 32. Ingresos y gastos operacionales 118

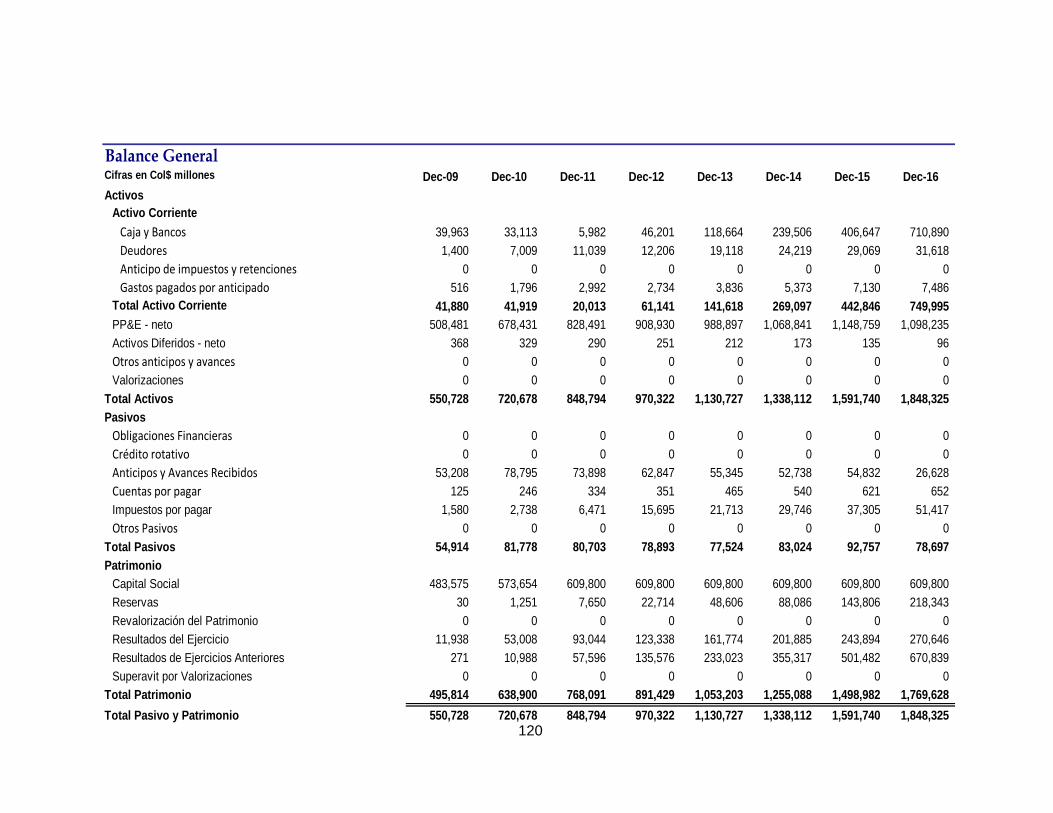

Tabla 33. Estado de resultados, balance general y flujo de caja 119

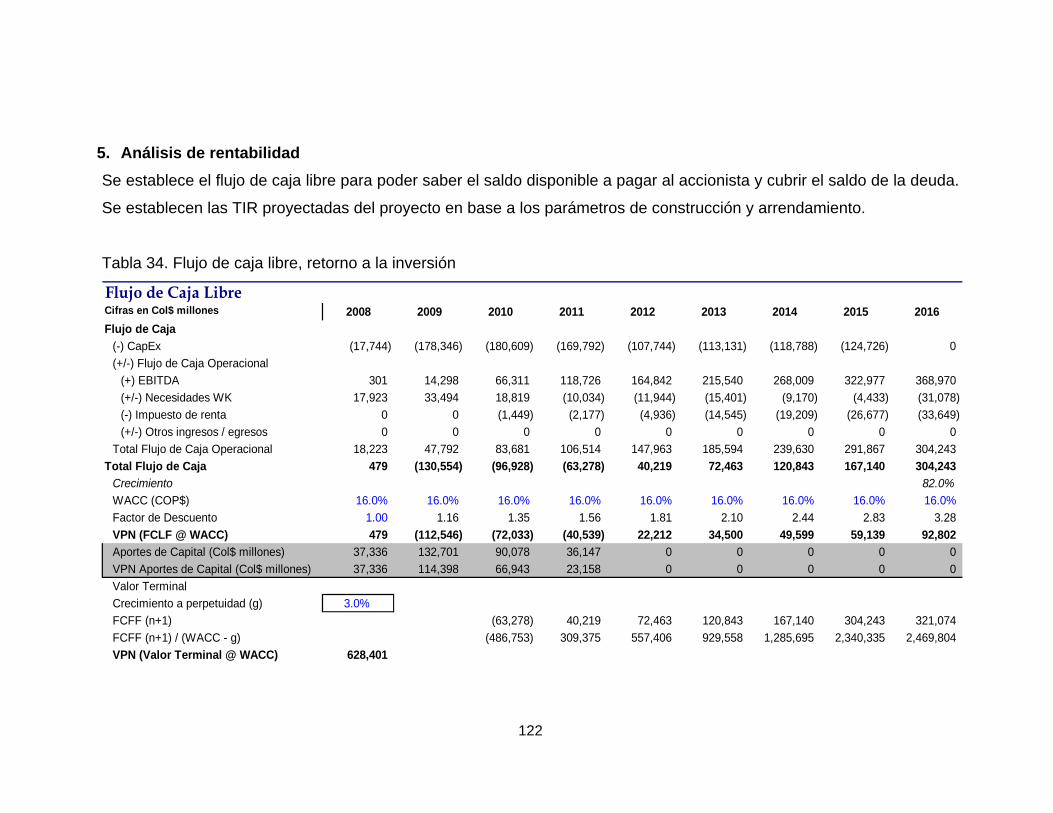

Tabla 34. Flujo de caja libre, retorno a la inversión 122

Tabla 35. Activos fijos 124

Tabla 36. Activos diferidos 124

Tabla 37. Proyección de las áreas por etapas 125

Tabla 38. PyG 126

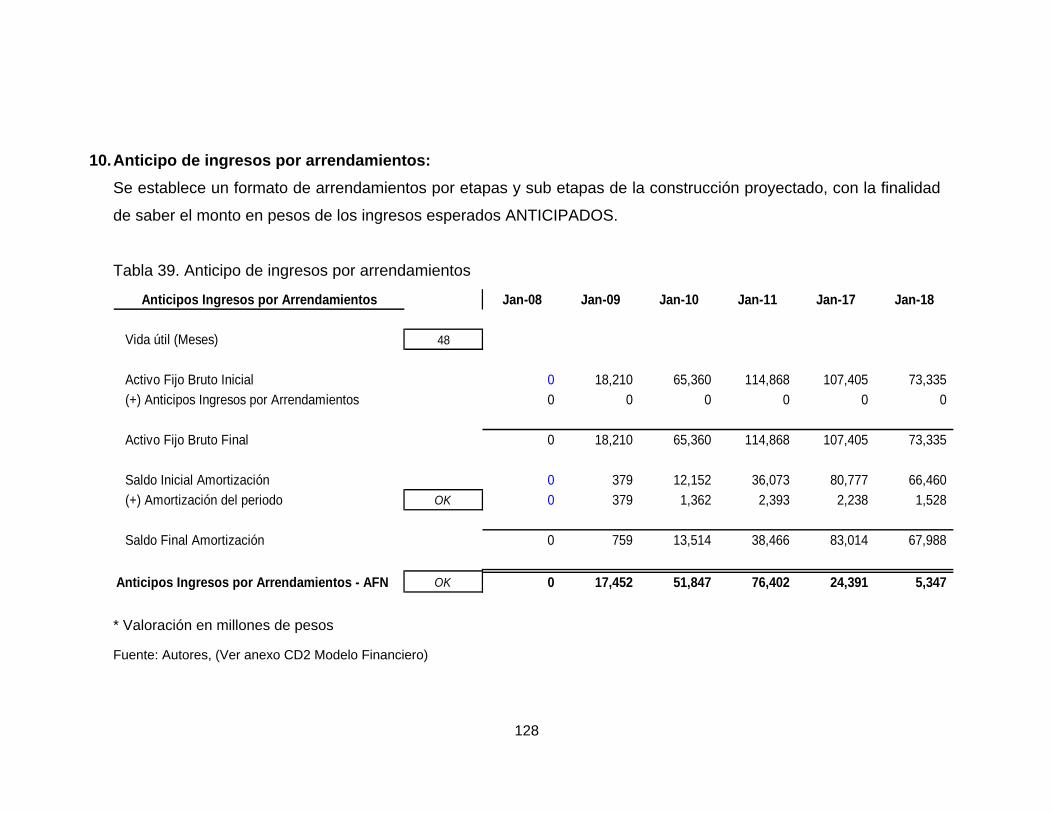

Tabla 39. Anticipo de ingresos por arrendamientos 128

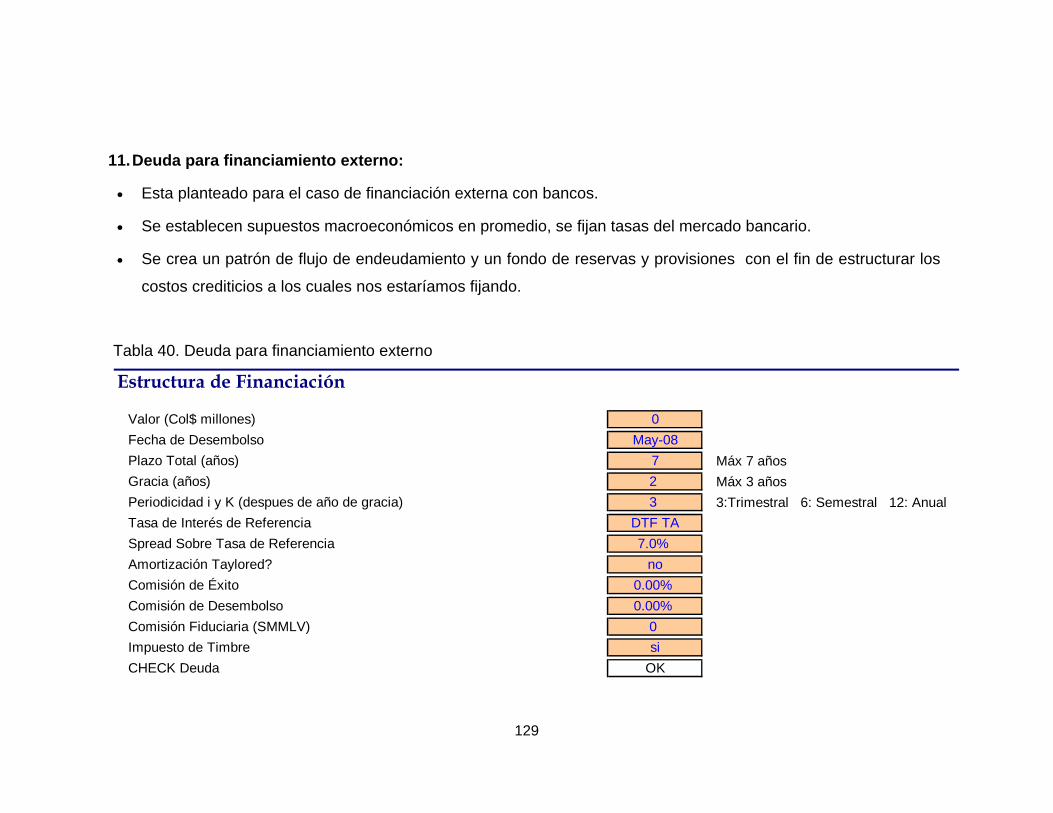

Tabla 40. Deuda para financiamiento externo 129

Tabla 41. Proyección del impuesto de renta con descuento por paraíso fiscal. 130

Tabla 42. Beneficios de una zona franca para los usuarios 133

Tabla 43. Incentivo en Impuesto ICA 133

LISTA DE FIGURAS

Pág.

Figura 1. Ubicación Geográfica de Zonas Francas En Colombia 27

Figura 2. Calidad de la infraestructura del transporte aéreo 37

Figura 3. Ubicación estratégica de las 10 zonas francas en Colombia 46

Figura 4. Importancia y la oportunidad del plan de negocios 51

Figura 5. Tipo de cambio 55

Figura 6. Crecimiento quincenal PIB 1980-2006 58

Figura 7. Sector Empresarial 64

Figura 8. Empresa Nacional o extranjera 65

Figura 9. Interés en participación dentro de una zona franca 66

Figura 10. Participación en zona franca dentro de la zona industrial de Cota 67

Figura 11. Desarrollo de actividad económica empresarial 68

Figura 12. Interés de conversación con el área de ventas 69

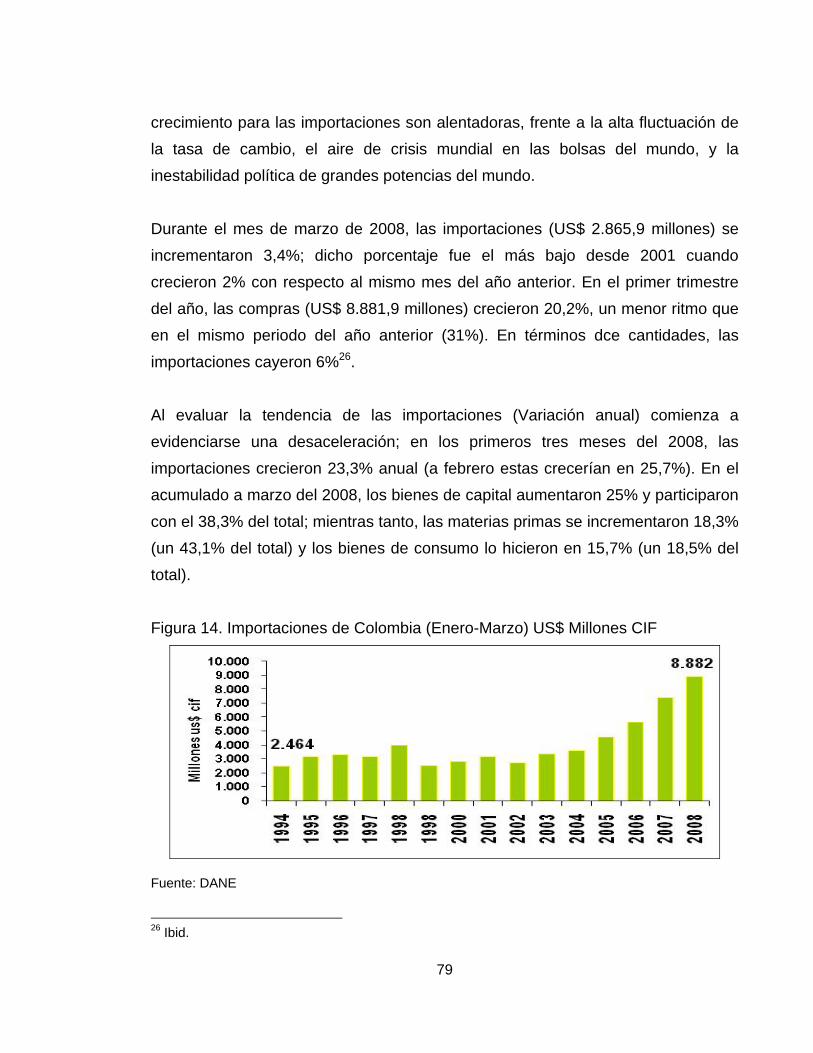

Figura 13. Exportaciones de Colombia en Enero-Marzo 1992-2008 (US$ Millones FOB) 77

Figura 14. Importaciones de Colombia (Enero-Marzo) US$ Millones CIF 79

Figura 15. Plan de efectividad y servicio 81

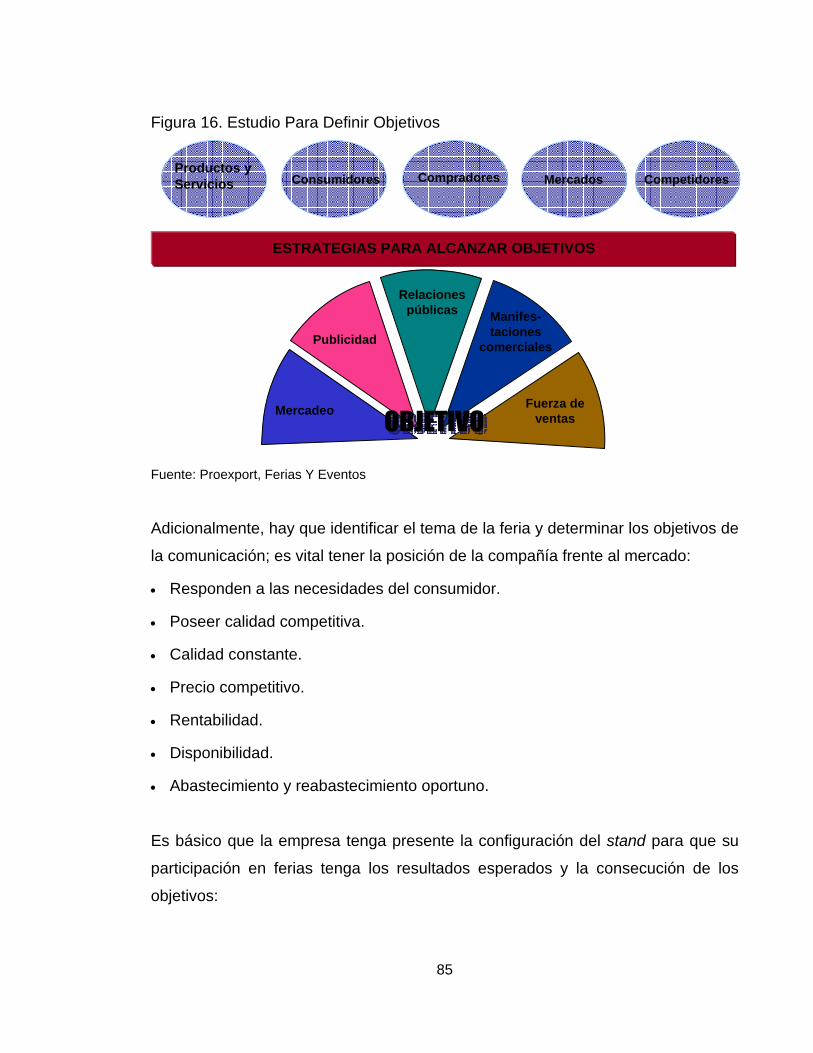

Figura 16. Estudio Para Definir Objetivos 85

Figura 17. Configuración de un stand. 86

Figura 18. Zona Franca y Bogotá 92

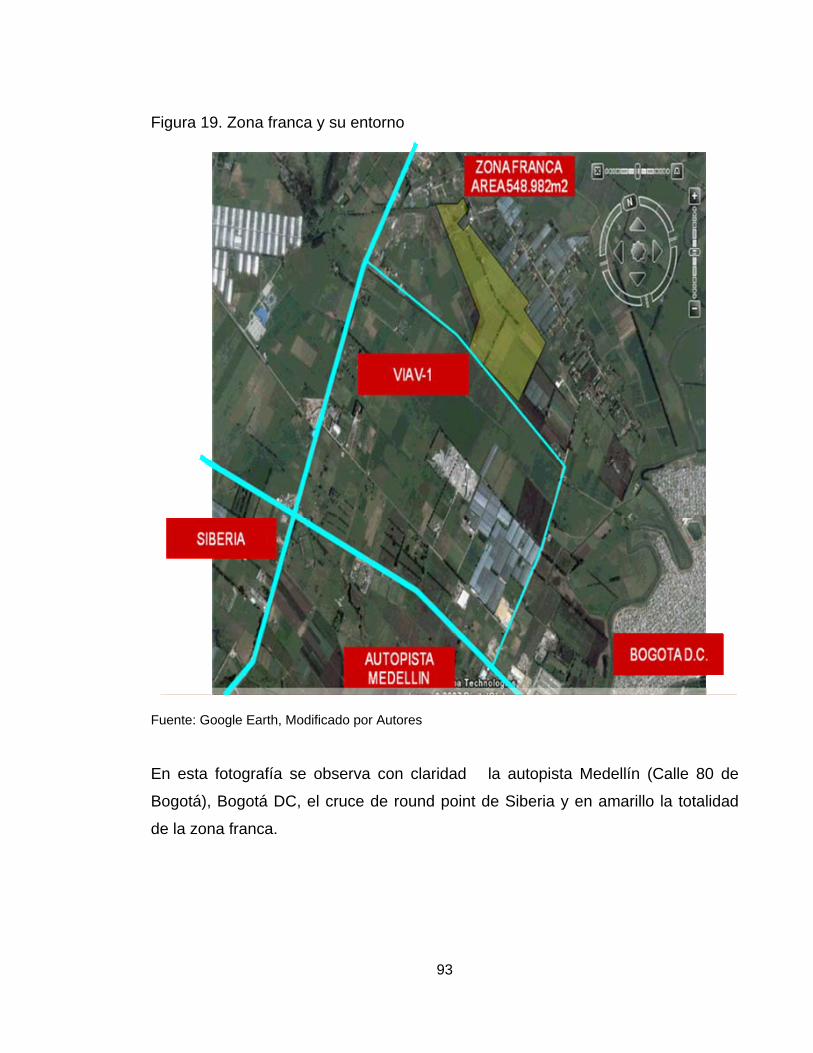

Figura 19. Zona franca y su entorno 93

Figura 20. Estudio fotográfico del lote 94

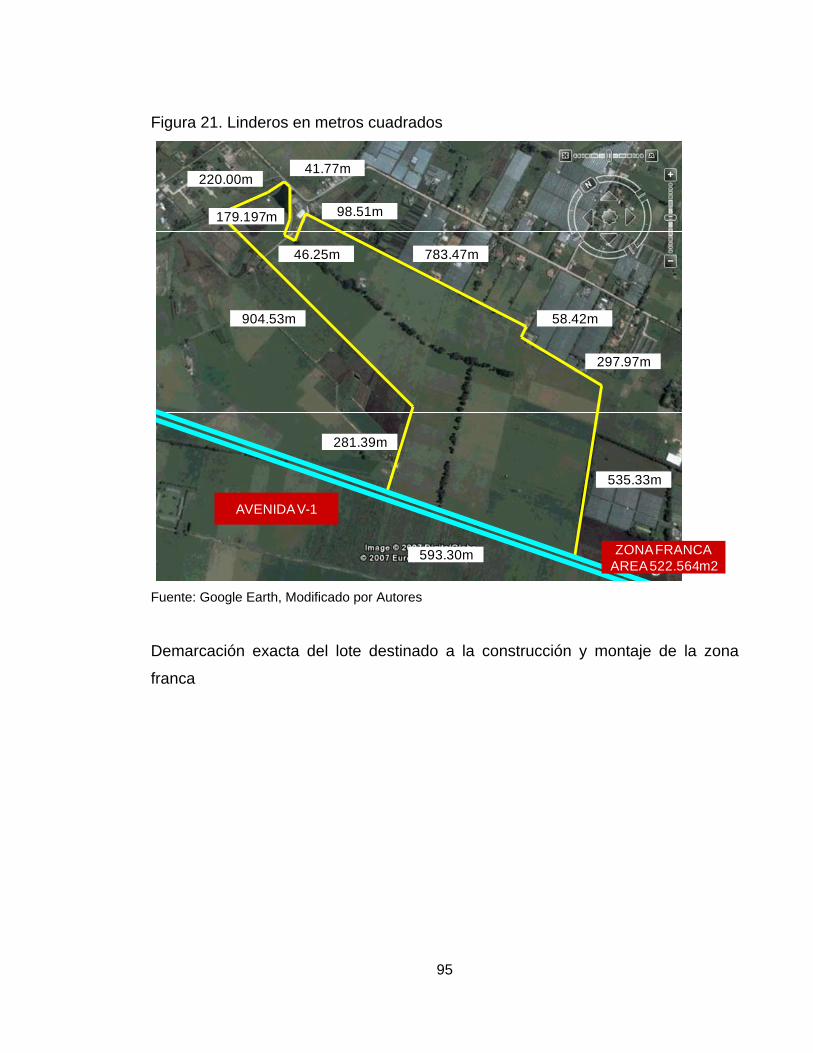

Figura 21. Linderos en metros cuadrados 95

Figura 22. Controles de acceso y salida 96

Figura 23. Distribución de usuarios 97

Figura 24. Cronográma gráfico zona franca 99

Figura 25. Cronográma Gráfico Etapa I. 99

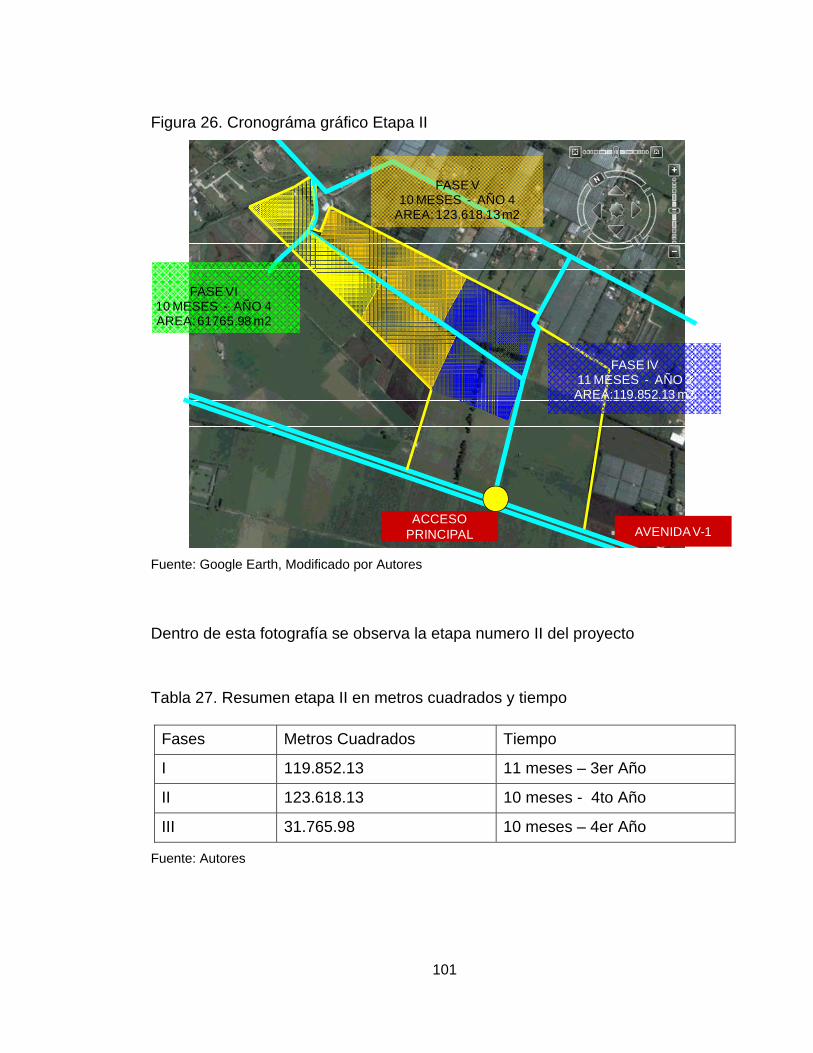

Figura 26. Cronográma gráfico Etapa II 101

Figura 27. Ubicación Zona Franca y Zona Industrial de Cota Cundinamarca 132

9

1. PLANTEAMIENTO DEL PROBLEMA

El problema principal de la zona franca en Bogotá está contemplado por varios

aspectos que necesitan de principal atención. El problema central está valorado

por la capacidad instalada .Vs. la capacidad real de demanda solicitada por el

mercado, ya que el nivel de importaciones y exportaciones actual y proyectado

está creciendo a niveles exorbitantes y la capacidad de la zona franca Bogotá es

limitada. Existe un factor estadístico que nos ayuda a contemplar de una mejor

manera la situación de los niveles de importaciones y exportaciones pasados

presentes y proyectados. (Ver Anexos, Tabla Demostrativa Numero 1)

Según estas cifras estadísticas, se puede estipular que la capacidad instalada de

la zona franca de Bogotá es insuficiente a las necesidades reales del mercado.

Para sustentar nuestro estudio, nos fundamentamos en la información

suministrada por la cámara de comercio de Bogotá en su artículo del observatorio

económico “La economía bogotana habría crecido 7.5% al cierre de 2007 de

acuerdo con estimaciones de la Secretaría de Hacienda Distrital, con lo cual

completaría siete años de crecimiento sostenido. Esto significa que Bogotá

continua fortaleciéndose como motor de la economía colombiana y en una de las

ciudades atractivas para los negocios en América Latina. Así lo señala el

Observatorio Económico de Bogotá elaborado por la Cámara de Comercio de

Bogotá. De acuerdo con los resultados en los primeros nueve meses de 2007, la

tasa de desempleo se redujo al 10,5% y la ocupación se mantuvo estable. En

materia de exportaciones, el balance también fue favorable y se espera que la

Región exporte una cifra récord cercana a los US$5.000 millones al cierre de

2007.”1

1 http://camara.ccb.org.co/contenido/contenido.aspx?catID=286&conID=1840

10

En segunda instancia se encontró que el segundo problema radica en el desorden

generado por la mala distribución del espacio territorial fundamentado en el POT

(Plan de ordenamiento territorial) de la cuidad de Bogotá y en el desarrollo

urbanístico local los cuales contemplan a su vez el cinturón de las cuidad de

Bogotá, por lo consiguiente, el problema secundario que apoya al primario

(Capacidad instalada Vs Capacidad real) es el problema de acceso (Vías).

Para poder establecer este problema secundario, analizamos la situación legal

actual de la ciudad de Bogotá; refiriéndonos explícitamente al acuerdo 20 de 1997

del concejo de Bogotá que estipula “se ajustan las normas urbanísticas distritales

a los principios enunciados en el artículo 100 de la Ley 388 del 18 de julio de

1997, siguiendo los criterios de prevalencia expresados en el capítulo III de la

misma Ley.”2 Dentro de este marco legal también podemos referenciar el acuerdo

6 de 1990 (Estructura urbana y planeación), el acuerdo 19 de 1994 (se declaran

como Reserva Natural y Ambiental algunos Humedales del Distrito), el acuerdo 20

de 1995 (Código de construcción), el acuerdo 22 de 1995 (Cerros Orientales,

Chucuas, Hume-dales, Sistemas Hídricos y Sierras del Chicó), acuerdo 3 de 1997

(Certificación de transformación urbana), acuerdo 2 de 1980 (Plan vial), decreto

317 de 1992 (Complementación del sistema vial arterial), ley 769 de 2002 “por la

cual se expide el Código Nacional de Tránsito Terrestre y se dictan otras

disposiciones”3 y el decreto 758 de 1998 “por el cual se establecen normas sobre

bahías de parqueo y localización de estacionamientos en antejardines, calzadas

paralelas y se dictan otras disposiciones.4”

Dentro de este marco se establecen las falencias principales de la cuidad de

Bogotá para poder administrar de manera eficiente un proyecto tan grande como

la zona franca permanente.

2 http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=2050 3 www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=5557 - 210k LEY ADJUNTA AL ARCHIVO 4 http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=1652 DOCUMENTO ANEXO

11

Este problema genera varios inconvenientes como por ejemplo la acumulación de

vehículos pesados en zonas de la cuidad imposibles de resistirlos, es decir que las

vías de la cuidad no están planificadas para este tipo de vehículos, además de

esto, la calle 13 donde la zona industrial de Bogotá está instalada, posee un

deficiente número de carriles haciendo que la circulación sea complicada,

haciendo que la llegada, entrada y salida de los vehículos pesados sea traumática

tanto para los habitantes como para los clientes de la zona franca.

Se puede llamar a lugar la LEY 769 DE AGOSTO 6 2002 “por la cual se expide el

Código Nacional de Tránsito Terrestre y se dictan otras disposiciones”5 y el

decreto 758 de 1998 “por el cual se establecen normas sobre bahías de parqueo y

localización de estacionamientos en antejardines, calzadas paralelas y se dictan

otras disposiciones.6”

Estos problemas según “FEMOZA, la Federación Mundial de Zonas Francas

(ONG)”7 se dan principalmente por la falta de información y por la falta de estudios

técnicos que asemejen las verdaderas necesidades de los proyectos. Esto se

puede observar cuando nos comparamos con zonas francas internacionales que

tienen como principal característica dinamizar la economía con la finalidad de

oxigenar el comercio industrial, generar empleo y ampliar las posibilidades de

comercio dentro de ellas, y que mejores razones que estas para fomentar el

planteamiento de este proyecto que contribuirá a su vez con el crecimiento y

desarrollo económico.

Con la finalidad de observar la verdadera razón del problema investigamos la

estructura de la demanda de las zonas francas permanentes y de las zonas

francas permanentes especiales aprobadas.

5 www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=5557 - 210k LEY ADJUNTA AL ARCHIVO 6 http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=1652 DOCUMENTO ANEXO 7 http://www.free-zones.org/principalEsp.htm

12

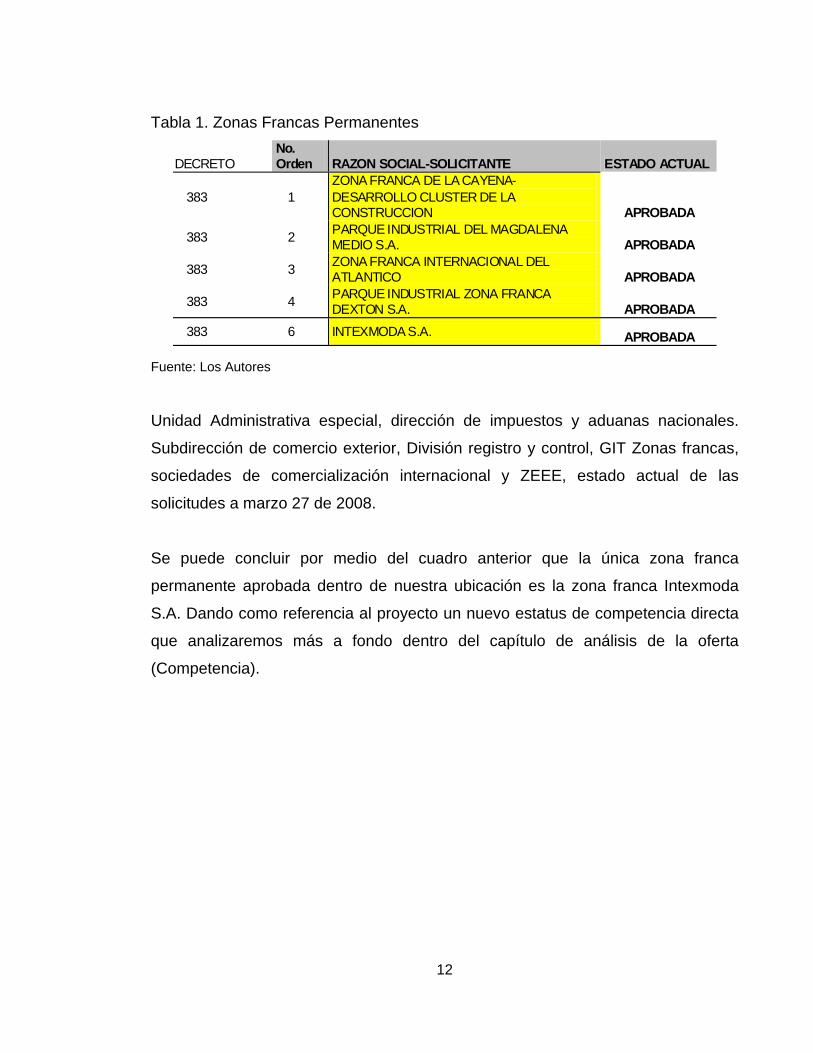

Tabla 1. Zonas Francas Permanentes

DECRETO No. Orden RAZON SOCIAL-SOLICITANTE ESTADO ACTUAL

383 1 ZONA FRANCA DE LA CAYENA-DESARROLLO CLUSTER DE LA CONSTRUCCION APROBADA

383 2 PARQUE INDUSTRIAL DEL MAGDALENA MEDIO S.A. APROBADA

383 3 ZONA FRANCA INTERNACIONAL DEL ATLANTICO APROBADA

383 4 PARQUE INDUSTRIAL ZONA FRANCA DEXTON S.A. APROBADA

383 6 INTEXMODA S.A. APROBADA Fuente: Los Autores

Unidad Administrativa especial, dirección de impuestos y aduanas nacionales.

Subdirección de comercio exterior, División registro y control, GIT Zonas francas,

sociedades de comercialización internacional y ZEEE, estado actual de las

solicitudes a marzo 27 de 2008.

Se puede concluir por medio del cuadro anterior que la única zona franca

permanente aprobada dentro de nuestra ubicación es la zona franca Intexmoda

S.A. Dando como referencia al proyecto un nuevo estatus de competencia directa

que analizaremos más a fondo dentro del capítulo de análisis de la oferta

(Competencia).

13

2. JUSTIFICACIÓN

Las oportunidades de las zonas francas en este mundo de globalización son

infinitas, ya sea por los mercados, los estados o simplemente por los beneficios

económicos y tributarios que representan para los diferentes conglomerados

económicos interesados. Para empezar se analizara las oportunidades que las

zonas francas brindan al desarrollo económico, pasando por las diferentes

situaciones laborales que brindan y que necesitan las zonas francas como por

ejemplo las maquilas, hasta llegar al aporte de las zonas francas para el desarrollo

de las medianas y pequeñas industrias.

En todo el mundo se puede encontrar estas zonas, ya que prestan servicios

inusuales dentro de las economías y generan crecimientos económicos

inigualables dentro de una economía libre y casi perfecta. Los Estados/Nación

saben esto, por eso, alrededor del mundo se están implementado estrategias para

el fomento de las zonas industriales.

Si miramos los aportes de las zonas francas alrededor del mundo podemos darnos

cuenta que han evolucionado las economías, han generado conglomerados

específicos para las diferentes necesidades industriales, ayudan al crecimiento

económico y al desarrollo de los países, generan empleo y fomentan los vínculos

entre las economías nacionales y las internacionales.

Además de ayudar al crecimiento y desarrollo de las naciones, las zonas

industriales tienen beneficios como exención del pago de impuesto de renta (35%)

y complementario de remesas (7%) sobre los ingresos provenientes de las ventas

anuales de bienes y servicios a mercados externos, menos las industrias

extranjeras que están libres del impuesto de remesas, exención de impuestos para

14

insumos locales, exoneración de impuestos de importación para activos fijos,

exención de rentas para ingresos por exportaciones, estos beneficios son

incentivos tributarios generados para atraer a los inversionistas a desarrollar

proyectos de estas magnitudes, con la finalidad de impulsar la economía a niveles

superiores. De esta manera, observamos que las zonas francas poseen un valor

inigualable, ya que las recesiones económicas y las políticas extraordinarias

(Políticas reguladoras) no afectan directamente a las zonas francas porque estas

funcionan en con diferentes normas de juego establecidas dentro de las diferentes

leyes y decretos establecidos. (Pag 19). Estableciendo de esta manera una nueva

forma de comercio internacional diferente e inherente a los países que buscan la

transnacionalidad, la inversión extranjera, la generación de empleo, el crecimiento

económico y el tan anhelado desarrollo económico.

Dentro de las zonas francas se puede tener más beneficios aparte de los

económicos, como por ejemplo los beneficios de cooperación empresarial con la

finalidad de implantar convenios que puedan fomentar y generar mayores

ventajas competitivas como por ejemplo convenios de subcontratación,

fabricaciones comunes, transferencia de tecnología, distribución y

aprovisionamiento, estos convenios generaran aportes a la comunidad industrial

conglomerada.

Estas oportunidades de negocio, enfocadas a un sector específico industrial,

desarrollando una infraestructura importante, generando unos valores agregados a

los clientes, se convertirán en planes exhaustivos de generación de utilidad,

trabajo y beneficios de desarrollo.

Por esta razón Bogotá necesita la creación de una zona franca paralela que

solucione los problemas fundamentales de exceso de demanda y poca oferta, que

solucione el problema de movilidad causado por el desorden de los planes de

ordenamiento territorial de la cuidad de Bogotá y de su cinturón de municipios

15

aledaños, que solucione y ejemplifique la logística incorporada dentro del proceso

de creación de una zona tan importante a nivel mundial, que solucione el acceso

desde todas las partes de la malla vial del país (Relación directa con las

principales vías de comercio del país), que apoye al conflicto interno de

generación de mano de obra directa con la finalidad de apoyar los objetivos del

estado Colombiano.

Al crear una zona franca paralela, se contribuira al país como se menciono

anteriormente con generación de empleos, con la obtención de productos

accesibles y de buena calidad, se fomentara la investigación, nos adelantaremos a

los procesos tecnológicos saliendo del precipicio de la trasferencia de tecnología,

se abrira las posibilidades de comercio mundial y se apoyara al crecimiento y

desarrollo económico de nuestra nación.

16

3. OBJETIVOS

3.1 OBJETIVO GENERAL

Para entrar en materia estadística y descriptiva, se analizara los documentos

publicados por la cámara de comercio de Bogotá: “La meta de Bogotá y

Cundinamarca es lograr aumentar las exportaciones de la Región a US$10.500

millones en 10 años, para alcanzar un mayor crecimiento económico, estimular la

inversión empresarial, generar empleo y tener una mejor calidad de vida para

todos los habitantes”8. En este propósito, el proceso de integración comercial de

Colombia con otros países se constituye en la oportunidad para impulsar una

mayor orientación de las empresas y de la producción de la región hacia los

mercados externos, consolidar las empresas en el mercado interno y

simultáneamente posicionar a Bogotá y Cundinamarca como la mejor plataforma

de inversión en la Región Andina y del Caribe.”9. Por este motivo se debe

consolidar una zona franca alterna en Bogotá, que supla las necesidades del

mercado de Bogotá y Cundinamarca, logrando posicionarla como la mejor

plataforma de Importaciones y exportaciones en Colombia; de esta manera, y

analizando las diferentes variables micro y macro podemos estructurar una zona

franca con la finalidad de generar un valor agregado inmobiliario dentro de los

grandes proyectos urbanos.

3.2 OBJETIVOS ESPECÍFICOS

• Determinar la magnitud del desarrollo del proyecto de Zona Franca, teniendo

en cuenta variables como: Ingeniería y arquitectura del proyecto,

8 www.ccb.gov.co. 9 http://camara.ccb.org.co/documentos/711_2006_9_19_12_45_12_sector_externo_web.pdf

17

infraestructura, numero de bodegas, numero de oficinas, áreas comunes, vías

de acceso, trafico, ubicación geográfica, impacto ambiental, entre otros.

• Identificar las diferentes empresas u organizaciones que se instalaran y

operaran en la zona franca.

• Determinar la oferta de productos y servicios que la zona franca puede

suministrar a los diferentes sectores de la economía colombiana

(Exportadores e importadores).

• Proyectar los posibles volúmenes y tráfico de carga que la zona franca va a

manejar según su capacidad empresarial y operativa.

• Cuantificar proyecciones macroeconómicas por la realización e

implementación de este proyecto de zona franca, tales como: Inversión

nacional y extranjera, empleo, balanza comercial, ingresos, entre otros.

• Identificar el valor agregado que va a suministrar la nueva zona franca en

relación a las ya existentes, respecto a certificaciones de calidad, desarrollo

tecnológico, tiempos de operación, maquinaria y equipos de ultima

generación, entre otros.

• Analizar los diferentes socios estratégicos y alianzas estratégicas que puede

llegar a concretar la nueva zona franca con demás zonas francas, puertos,

empresas, grupos, organizaciones o entes gubernamentales para ser más

efectiva y eficaz en su operación.

18

4. RESTRICCIONES DEL PROYECTO

Dentro del proyecto existen 2 restricciones fuertes que harían que la creación y

ejecución del proyecto sean complicadas. La primera restricción y la más

importante es cumplir los requisitos gubernamentales o marco legal contemplado

en la ley 1004 de 2005, el decreto 383 de 2007 y el decreto 4051 de 2007 y los

demás apartes legales como por ejemplo el POT (Plan de ordenamiento

territorial), la segunda restricción es encontrar un inversionista asociado para

poder elevar el nivel de participación del proyecto, es decir, que el nuevo

inversionista participara dentro del marco estructurado (después de construcción y

no antes). Con esto la compañía venderá parte del proyecto y no se concentrara

en capitalizar la construcción e implementación de la zona franca.

Con la finalidad de contemplar las posibilidades de inversión se tomo la decisión

de construir por etapas, es decir, que en principio el proyecto será sustentado con

la venta de terreno en bruto colindante a la zona franca permanente (Terreno

familiar del parque logístico industrial). Al obtener el primer aporte monetario

(Capital propio) se iniciara la etapa de venta de bodegas de almacenamiento con

la totalidad de los servicios prestados (Carreteras, infraestructura, servicios

públicos).

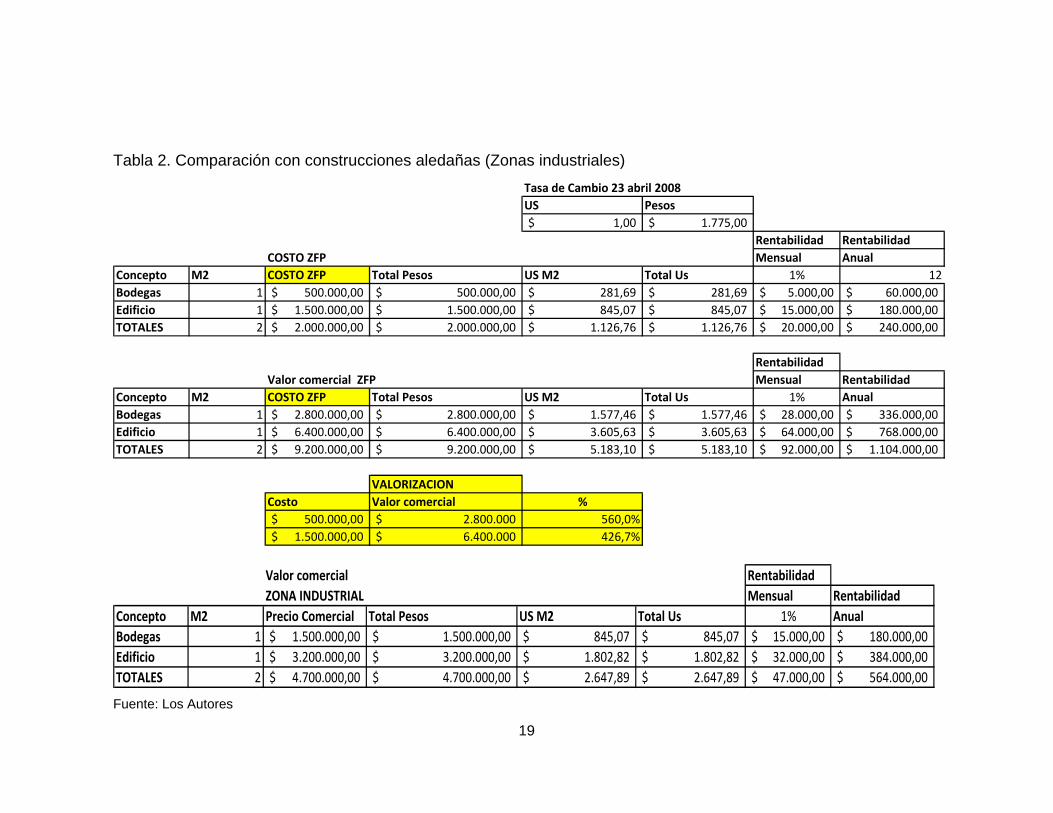

La siguiente tabla es un formato formulado en el cual las variables de tipo de

cambio, metros cuadrados, rentabilidad y costos son variables analizadas con la

finalidad de mostrar los posibles cambios sobre la valorización de la inversión.

Estos cambios en valorización e inversión funcionan como dato comparativo entre

la construcción y ubicación de una compañía dentro de un parque logístico o

dentro de una zona franca para beneficios de usuario operador y posible

inversionista.

19

Tabla 2. Comparación con construcciones aledañas (Zonas industriales) Tasa de Cambio 23 abril 2008US Pesos

1,00$ 1.775,00$ Rentabilidad Rentabilidad

COSTO ZFP Mensual AnualConcepto M2 COSTO ZFP Total Pesos US M2 Total Us 1% 12Bodegas 1 500.000,00$ 500.000,00$ 281,69$ 281,69$ 5.000,00$ 60.000,00$ Edificio 1 1.500.000,00$ 1.500.000,00$ 845,07$ 845,07$ 15.000,00$ 180.000,00$ TOTALES 2 2.000.000,00$ 2.000.000,00$ 1.126,76$ 1.126,76$ 20.000,00$ 240.000,00$

RentabilidadValor comercial ZFP Mensual Rentabilidad

Concepto M2 COSTO ZFP Total Pesos US M2 Total Us 1% AnualBodegas 1 2.800.000,00$ 2.800.000,00$ 1.577,46$ 1.577,46$ 28.000,00$ 336.000,00$ Edificio 1 6.400.000,00$ 6.400.000,00$ 3.605,63$ 3.605,63$ 64.000,00$ 768.000,00$ TOTALES 2 9.200.000,00$ 9.200.000,00$ 5.183,10$ 5.183,10$ 92.000,00$ 1.104.000,00$

VALORIZACIONCosto Valor comercial %

500.000,00$ 2.800.000$ 560,0%1.500.000,00$ 6.400.000$ 426,7%

Valor comercial RentabilidadZONA INDUSTRIAL Mensual Rentabilidad

Concepto M2 Precio Comercial Total Pesos US M2 Total Us 1% AnualBodegas 1 1.500.000,00$ 1.500.000,00$ 845,07$ 845,07$ 15.000,00$ 180.000,00$ Edificio 1 3.200.000,00$ 3.200.000,00$ 1.802,82$ 1.802,82$ 32.000,00$ 384.000,00$ TOTALES 2 4.700.000,00$ 4.700.000,00$ 2.647,89$ 2.647,89$ 47.000,00$ 564.000,00$ Fuente: Los Autores

20

Con estas tablas comparativas (Modelos formulados), podemos establecer las diferencias de beneficios y costos

con respecto a las zonas francas .Vs. las zonas industriales. De esta manera, podemos observar que la valorización

de terreno en bruto (Diferentes usos del suelo) es netamente inferior al valor del terreno construido para zonas

industriales; por ende, el valor del suelo con respecto a las zonas francas es completamente inferior.

21

5. HIPÓTESIS

Al contemplar las diferentes alternativas de construcción para los grandes

proyectos urbanísticos, al mirar las posibilidades económicas y financieras del

país, al enfocar el proyecto a las diferentes aéreas internacionales, ¿Podemos

generar un valor agregado a nuestro propósito?, ¿podemos demostrar que el

proyecto es completamente funcional?, ¿podemos fundamentar nuestras

intenciones en análisis claros de las ventajas que conllevan la construcción e

implantación de una zona franca?

Después de analizar las diferentes variables tanto macro como micro podemos

establecer unas claras diferencias en cuanto a las posibilidades de la construcción

e implantación de una zona franca .Vs. cualquier otra mega construcción urbana

de desarrollo. En primera parte las zonas francas cuentan con una serie de

normas implícitas que rigen su funcionamiento, reglas, que fueron creadas con la

finalidad de absorber capital, generar crecimiento económico y aliviar el

desempleo, por lo tanto, la zonas francas generar valores agregados tanto a las

empresas que funcionan dentro de ellas (Disminución de impuestos), como a los

prestadores de servicios (mejor tecnología a un menor costo ya que las

mercancías de cualquier tipo utilizadas para la construcción o adecuación no

necesitan de nacionalización por lo tanto los costos de la tecnología se ven

claramente disminuidos) y al estado con la inyección de capital extranjero el alivio

al desempleo y el aporte a la economía nacional. Por estas razones decimos que

el proyecto tiene unos índices funcionales enormes vistos desde la parte financiera

(Disminución costos = excelente calidad) y que además de estos costos se

convierte en una fuente llamativa para las empresas que necesitan acoplarse a

estos nuevos servicios.

22

6. DEFINICION DEL SECTOR

En primera instancia se determinara el decreto con el cual de regula las zonas

francas en Colombia, así mismo se analizaran los diferentes benéficos que obtiene

una zona franca por ser promotor del comercio exterior en Colombia.

Igualmente en el desarrollo de este capítulo se analizaran diversas variables que

enmarcan la actividad de las zonas francas en Colombia, actividades para tener

en cuenta para el desarrollo de este proyecto.

El decreto 383 y 4051 de 2007 con los cuales se unifica toda la legislación de

zonas francas y se destaca la creación de las Zonas Francas Especiales, permite

que empresas, que sin necesidad de estar dentro de una Zona Franca y que

generen un alto impacto económico o social, puedan obtener el régimen franco si

cumplen con los siguientes requisitos, entre otros10:

Beneficios. Estos beneficios son las razones fundamentales por las cuales

nuestros clientes deben utilizar los servicios de la zona franca para que se vean

cobijados por ciertos incentivos y excepciones, fiscales y legales:

• Tarifa única del impuesto sobre la renta del 15%.

• No se causan ni pagan tributos aduaneros (IVA y arancel) en las importaciones

a ZF. Este beneficio es importante como estrategia de promoción comercial ya

que hay empresas productoras que se puede ubicarse en la zona franca y

acogerse a este beneficio de producir con materias primas con cero arancel e

IVA. 10 http://www.proexport.com.co/vbecontent/newsdetail.asp?id=5688&idcompany=20&ItemMenu=0_258

23

• Posibilidad de exportación desde Zona Franca a terceros países y al mercado

nacional.

• Las exportaciones desde Zona Franca se benefician de acuerdos comerciales

internacionales

6.1 ESTADO ACTUAL DEL SECTOR TIPO DE ZONAS FRANCA

Los tipos de zona franca se traen a consideración en la descripción del sector,

para determinar cuál de ellas es la más conveniente para conformar, así mismo

tener en cuenta los diferentes condicionamientos y cuantías económicas

necesarias para su conformación. Se traen a consideración tal cual esta estipulada

en la Superintendencia de Puertos y transporte.

Zona Franca Permanente. Es el área delimitada del territorio nacional en la que

se instalan múltiples empresas que gozan de un tratamiento tributario y aduanero

especial.

Usuario Operador11:

1. El usuario operador es la empresa que solicita el reconocimiento para

desarrollar y administrar la ZFP. Para la creación de una nueva ZFP los usuarios

operadores deben cumplir los siguientes requisitos:

• El proyecto a desarrollar debe tener un área mínima de 20 hectáreas.

• El usuario operador debe acreditar un patrimonio líquido superior a US $

5.8 millones.

11 Ibid.

24

• Dentro de los 5 años siguientes a la declaratoria la ZFP deberá tener

instalados al menos 5 usuarios que realicen inversiones nuevas superiores

a US $ 11.7 millones.

La zona Franca permanente es el tipo de Zona Franca que se desarrollara en el

proyecto, ya que es la más completa en desarrollo de actividades de producción,

económicas, logística y comercio internacional. La zona Franca permanente se

pueden realizar actividades de producción de bienes y servicios, actividades de

tipo agroindustrial y así mismo actividades ligadas con actividades portuarias, por

ello se elige constituir una Zona Franca Permanente ya en esta zona se

desarrollaran múltiples actividades y no una especifica.

Zona Franca de Bienes.

Requisitos: Para su declaratoria se debe realizar una nueva inversión de mínimo

US $ 38.4 millones y generar 150 empleos directos.

Por cada US $5.8 millones adicionales a la inversión mínima requerida se podrá

reducir en 15 el número de empleos a generar. En ningún caso el proyecto podrá

emplear menos de 50 personas.

Zona Franca de Servicios.

Requisitos: Para su declaratoria se requiere cumplir con cualquiera de los

siguientes rangos de inversión y empleo:

Si el proyecto se desarrolla en diferentes áreas geográficas, se podrá solicitar la

declaratoria de ZFE sobre las mismas.

25

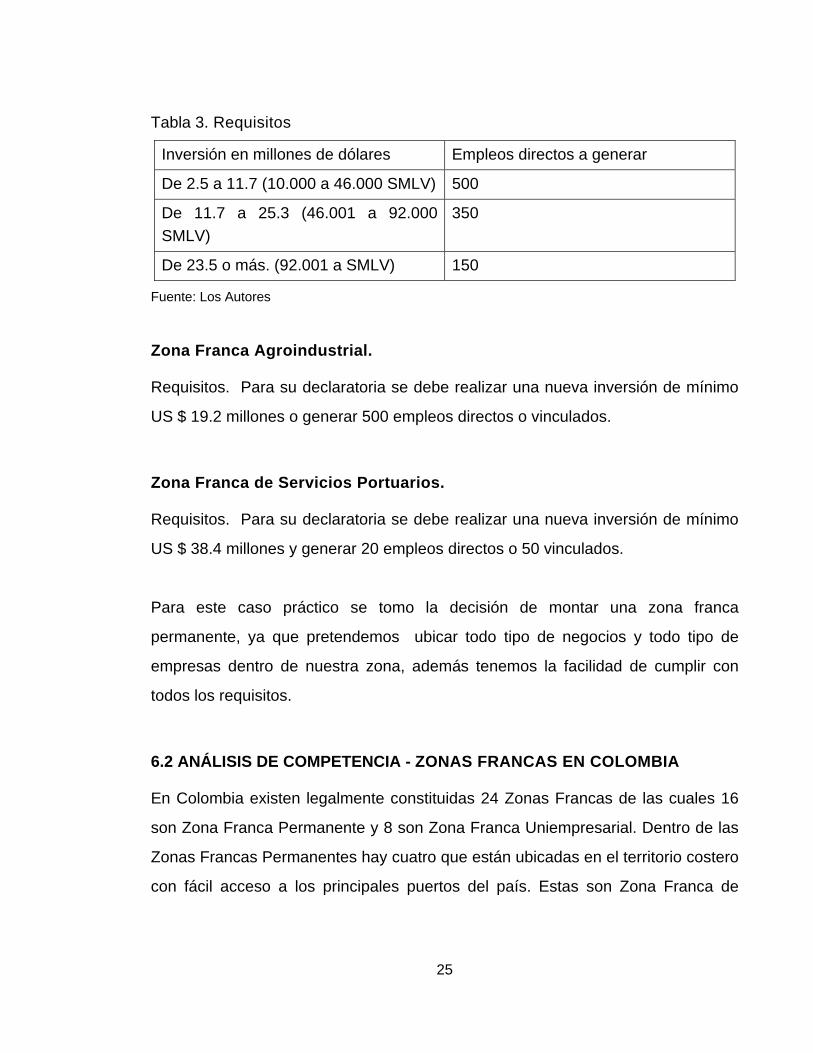

Tabla 3. Requisitos

Inversión en millones de dólares Empleos directos a generar

De 2.5 a 11.7 (10.000 a 46.000 SMLV) 500

De 11.7 a 25.3 (46.001 a 92.000 SMLV)

350

De 23.5 o más. (92.001 a SMLV) 150

Fuente: Los Autores

Zona Franca Agroindustrial.

Requisitos. Para su declaratoria se debe realizar una nueva inversión de mínimo

US $ 19.2 millones o generar 500 empleos directos o vinculados.

Zona Franca de Servicios Portuarios.

Requisitos. Para su declaratoria se debe realizar una nueva inversión de mínimo

US $ 38.4 millones y generar 20 empleos directos o 50 vinculados.

Para este caso práctico se tomo la decisión de montar una zona franca

permanente, ya que pretendemos ubicar todo tipo de negocios y todo tipo de

empresas dentro de nuestra zona, además tenemos la facilidad de cumplir con

todos los requisitos.

6.2 ANÁLISIS DE COMPETENCIA - ZONAS FRANCAS EN COLOMBIA

En Colombia existen legalmente constituidas 24 Zonas Francas de las cuales 16

son Zona Franca Permanente y 8 son Zona Franca Uniempresarial. Dentro de las

Zonas Francas Permanentes hay cuatro que están ubicadas en el territorio costero

con fácil acceso a los principales puertos del país. Estas son Zona Franca de

26

Barranquilla, Cartagena, Santa Marta y Pacífico. Las restantes están ubicadas en

puntos estratégicos para atender las necesidades de cada sector12.

Como se ha podido ver hasta el momento las zonas francas en Colombia son

organizaciones dedicadas a la promoción del comercio exterior en el país, así

mismo son centros de producción, almacenamiento y comercialización de bienes,

por tal motivo no se puede hablar de competencia directa en cada una de ellas, ya

que actualmente en el país existe mayor demanda de servicios para zonas francas

que oferta de servicios de las mismas.

Presentada esta situación se habla básicamente de cual zona franca ofrece mejor

portafolio de productos y servicios para cada uno de los clientes, estos a su vez

escogen la mejor opción que se acomode a sus necesidades, también hay que

aclarar que la mayoría de zonas francas del país están ubicadas en diferentes

zonas de Colombia de manera estratégica según los requerimientos de cada

sector de la economía.

La zona franca de mayor injerencia del proyecto es la zona franca de Bogota, pero

como se menciono anteriormente esta zona franca no será catalogada como

competencia directa, sino como el primer aliado estratégico en la región, para el

buen desarrollo de nuestro proyecto, dada la experiencia y trayectoria de esta

organización, esta alianza permitirá basarse en un modelo que hasta el momento

a sido exitoso y eficiente, y la nueva zona franca entrara a tener los mismos y

mejores servicios, igualmente ofrecerá y complementara las falencias que

presenta actualmente la zona franca de Bogota.

12 Ibid.

27

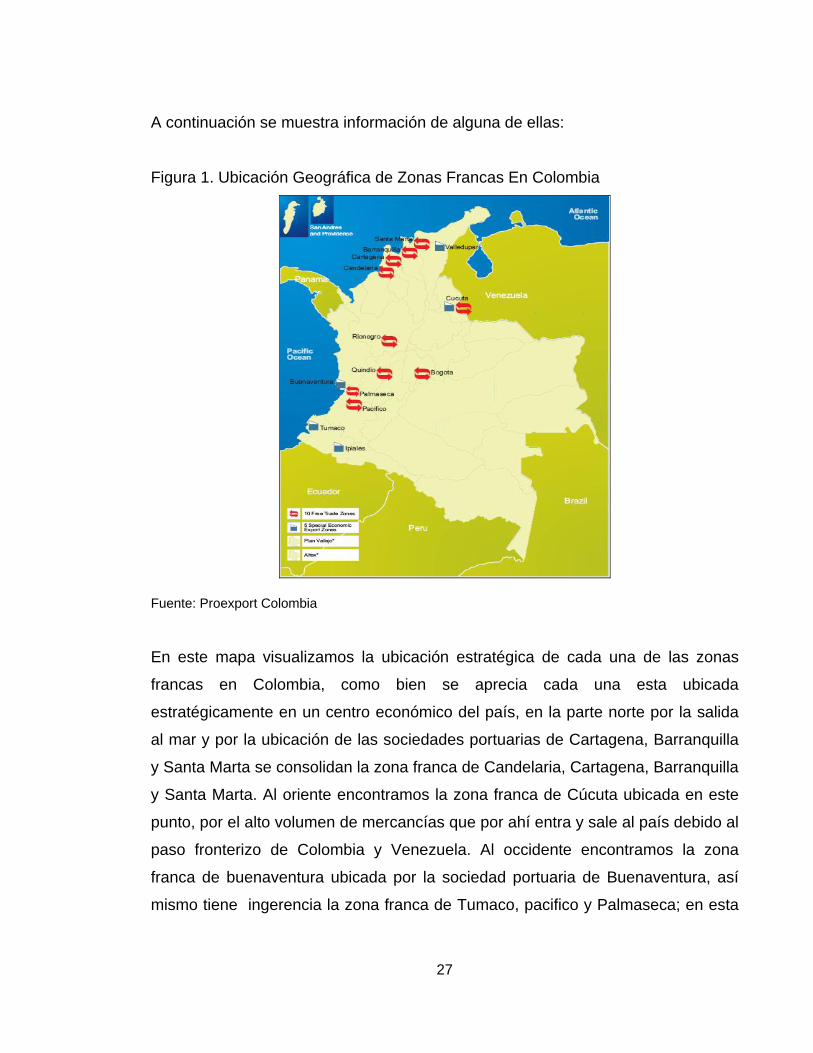

A continuación se muestra información de alguna de ellas:

Figura 1. Ubicación Geográfica de Zonas Francas En Colombia

Fuente: Proexport Colombia

En este mapa visualizamos la ubicación estratégica de cada una de las zonas

francas en Colombia, como bien se aprecia cada una esta ubicada

estratégicamente en un centro económico del país, en la parte norte por la salida

al mar y por la ubicación de las sociedades portuarias de Cartagena, Barranquilla

y Santa Marta se consolidan la zona franca de Candelaria, Cartagena, Barranquilla

y Santa Marta. Al oriente encontramos la zona franca de Cúcuta ubicada en este

punto, por el alto volumen de mercancías que por ahí entra y sale al país debido al

paso fronterizo de Colombia y Venezuela. Al occidente encontramos la zona

franca de buenaventura ubicada por la sociedad portuaria de Buenaventura, así

mismo tiene ingerencia la zona franca de Tumaco, pacifico y Palmaseca; en esta

28

zona del país encontramos también la zona franca de Ipiales ubicada en el paso

fronterizo entre Colombia y Ecuador. AL interior del país encontramos la zona

franca de Rionegro y la zona franca de bogota ubicadas ahí por estar las dos

ciudades principales y principales centros económicos y de producción de

Colombia.

A continuación las diferentes zonas francas de Colombia:

Zona Franca de Bogotá

Tel: +57 (1) 4395006

Fax: +57 (1) 4395139

http://www.zonafrancabogota.com/.

Zona Franca de Barranquilla

Tel: +57 (5) 3448063

Fax: +57 (5) 3448433

www.zonafrancabarranquilla.com

Zona Franca de La Candelaria

Tel: +57 (5) 6686761

Fax: +57 (5) 6647661

www.colombiaexport.com/zfcgena.htm

Zona Franca de Cartagena

Tel: +57 (5) 6607760

Fax: +57 (5) 6607752

http://www.colombiaexport.com/zofrance.htm

29

Zona Franca de Cúcuta

Tel: +57 (7) 5783399

Zona Franca del Pacífico

Tel: +57 (2) 2800745

Fax: +57 (2)

www.zonafrancadelpacifico.com

Zona Franca de Palmaseca

Tel: +57 (2) 6511111

Fax: +57 (2)

http://www.zonafrancacolombia.com

Zona Franca de Eje Cafetero

Tel: +57 (6) 7479797

Fax: +57 (6) 7479898

Zona Franca de Rionegro

Tel: +57 (4) 5612233

Fax: +57 (4) 5615294

www.zonafrancarionegro.com

Zona Franca de Santa Marta

Tel: +57 (5) 4210201

Fax: +57 (5) 4212170

www.colombiaexport.com/zfstamte.htm

30

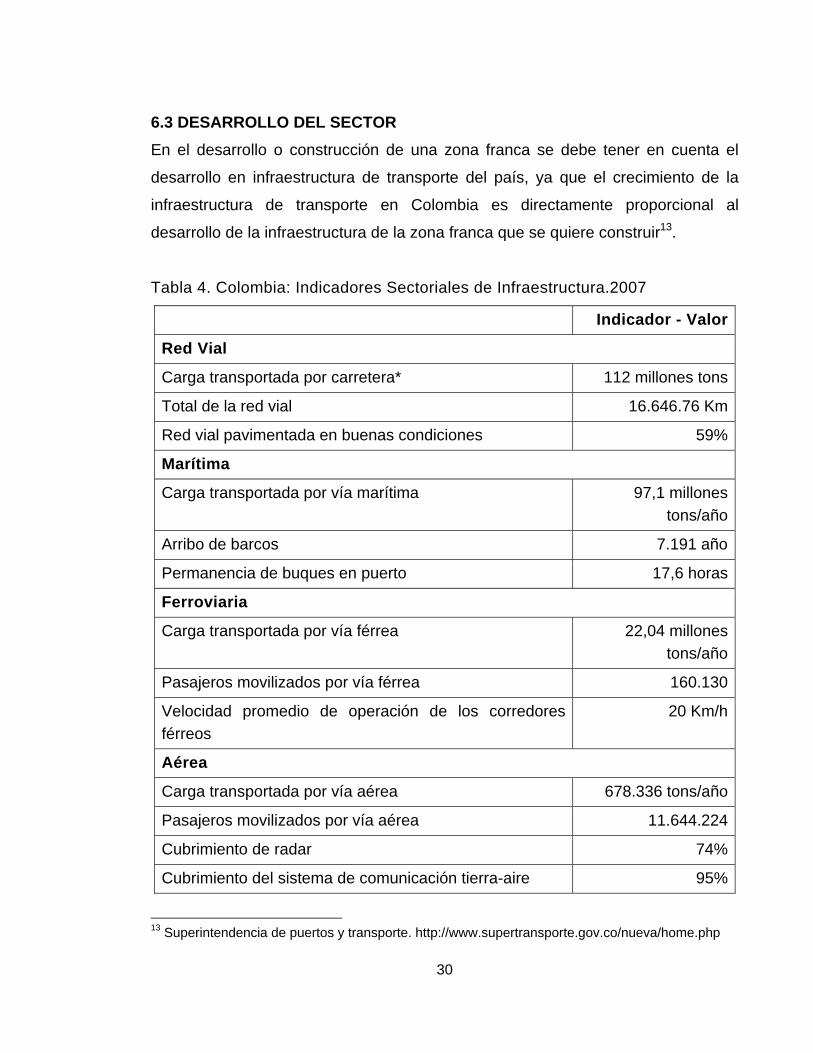

6.3 DESARROLLO DEL SECTOR

En el desarrollo o construcción de una zona franca se debe tener en cuenta el

desarrollo en infraestructura de transporte del país, ya que el crecimiento de la

infraestructura de transporte en Colombia es directamente proporcional al

desarrollo de la infraestructura de la zona franca que se quiere construir13.

Tabla 4. Colombia: Indicadores Sectoriales de Infraestructura.2007

Indicador - Valor

Red Vial

Carga transportada por carretera* 112 millones tons

Total de la red vial 16.646.76 Km

Red vial pavimentada en buenas condiciones 59%

Marítima

Carga transportada por vía marítima 97,1 millones tons/año

Arribo de barcos 7.191 año

Permanencia de buques en puerto 17,6 horas

Ferroviaria

Carga transportada por vía férrea 22,04 millones tons/año

Pasajeros movilizados por vía férrea 160.130

Velocidad promedio de operación de los corredores férreos

20 Km/h

Aérea

Carga transportada por vía aérea 678.336 tons/año

Pasajeros movilizados por vía aérea 11.644.224

Cubrimiento de radar 74%

Cubrimiento del sistema de comunicación tierra-aire 95%

13 Superintendencia de puertos y transporte. http://www.supertransporte.gov.co/nueva/home.php

31

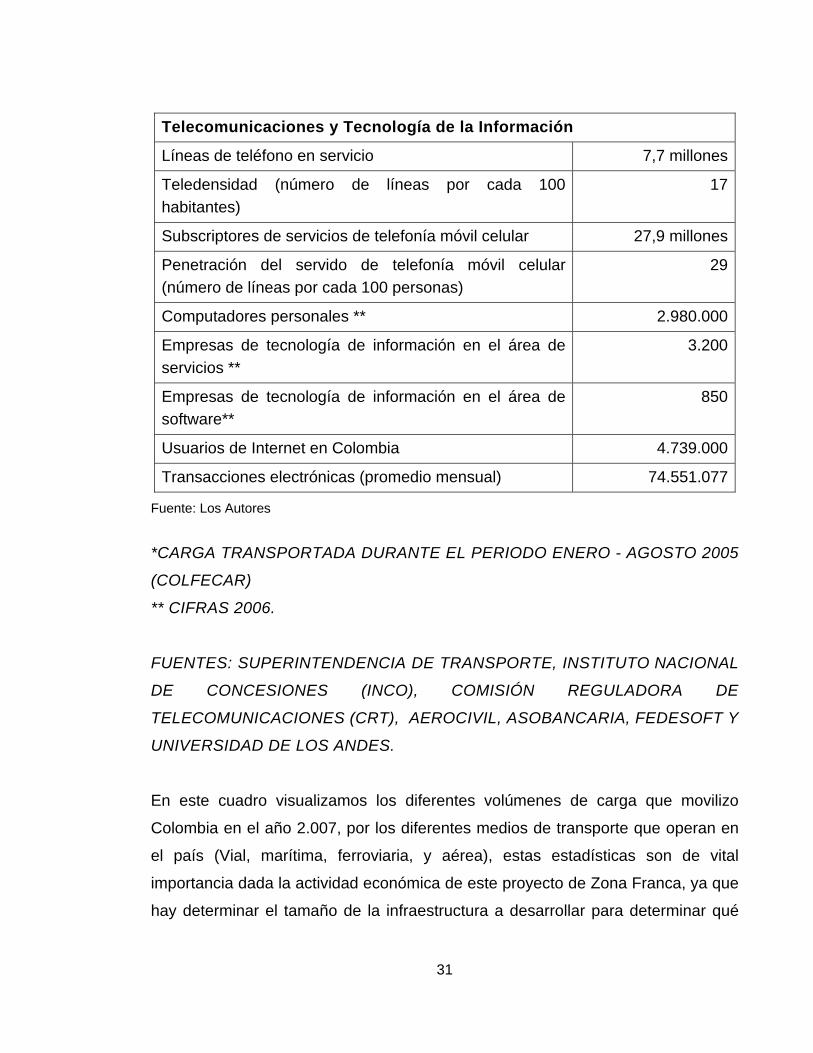

Telecomunicaciones y Tecnología de la Información

Líneas de teléfono en servicio 7,7 millones

Teledensidad (número de líneas por cada 100 habitantes)

17

Subscriptores de servicios de telefonía móvil celular 27,9 millones

Penetración del servido de telefonía móvil celular (número de líneas por cada 100 personas)

29

Computadores personales ** 2.980.000

Empresas de tecnología de información en el área de servicios **

3.200

Empresas de tecnología de información en el área de software**

850

Usuarios de Internet en Colombia 4.739.000

Transacciones electrónicas (promedio mensual) 74.551.077

Fuente: Los Autores *CARGA TRANSPORTADA DURANTE EL PERIODO ENERO - AGOSTO 2005

(COLFECAR)

** CIFRAS 2006.

FUENTES: SUPERINTENDENCIA DE TRANSPORTE, INSTITUTO NACIONAL

DE CONCESIONES (INCO), COMISIÓN REGULADORA DE

TELECOMUNICACIONES (CRT), AEROCIVIL, ASOBANCARIA, FEDESOFT Y

UNIVERSIDAD DE LOS ANDES.

En este cuadro visualizamos los diferentes volúmenes de carga que movilizo

Colombia en el año 2.007, por los diferentes medios de transporte que operan en

el país (Vial, marítima, ferroviaria, y aérea), estas estadísticas son de vital

importancia dada la actividad económica de este proyecto de Zona Franca, ya que

hay determinar el tamaño de la infraestructura a desarrollar para determinar qué

32

porcentaje de estos volúmenes de carga la zona franca puede tener directa

injerencia y manejo.

Respecto las estadísticas de telecomunicación y tecnología es claro que se debe

analizar el nivel de desarrollo del país en este sector, ya el crecimiento de los

sectores de la economía son un conjunto de variables que en algún momento

afecta de manera directa o indirecta al desarrollo de un proyecto.

Colombia ha tenido una fuerte y constante mejoría en sus niveles de

infraestructura debido a la desregulación del sector y a la mayor inversión.

• Colombia ha mejorado su infraestructura considerablemente. El proceso de

desregulación que comenzó a principios de la década de los noventas tuvo

énfasis en la modernización de la infraestructura en áreas específicas clave

para alcanzar competitividad global.

• La desregulación en varias industrias permitió la participación del sector

privado doméstico y extranjero en proyectos de infraestructura, con el

resultado de un progreso sin precedentes.

• El sector privado puede participar en proyectos de infraestructura a través de

las siguientes modalidades: concesiones, servicios directos de provisión,

asociación con compañías propiedad del gobierno, y adquisición de

compañías de propiedad del gobierno.

Desarrollo de infraestructura de transporte. La zona franca es un proyecto que

requiere un manejo de ingeniería bastante aplicado, se debe tener en cuenta la

situación actual del país en materia de medios de transporte, desarrollo de

movilidad y la tendencia en el desarrollo de los mismos, para así mismo

determinar la magnitud del proyecto de zona franca y generar una infraestructura

sólida y aplicable a las condiciones de transporte actuales del país.

33

Portal motivo a continuación se analizara la situación actual de los medios de

transporte en Colombia.

Infraestructura Terrestre

a. Carreteras.

El país planea aumentar de manera importante su infraestructura terrestre con los

siguientes proyectos14:

• Doble calzada Ruta del Sol: conecta a Bogotá con Santa Marta, uniendo de

esta manera el centro y el norte del país, además el acceso de la ciudad más

importante de Colombia a un puerto.

• Ruta Bogotá Buenaventura: Incluye el túnel de la Línea. Ya empezó la

construcción del primer tramo, esta es otra vía que uniría la ciudad más grande

del país con otro puerto.

• Medellín-Golfo de Urabá: Consta de la rehabilitación de 441 Km. y la

construcción de las vías Santa Fe de Antioquia y Turbo.

• Autopistas de la Montaña: une al el triángulo del café con el Magdalena medio.

• Segunda calzada Bucaramanga.Cúcuta: esta calzada da acceso a la entrada y

salida de bienes por la frontera con Venezuela.

• A lo anterior, se añaden los proyectos en ejecución: Córdoba-Sucre4+,

Rumichaca-Pasto-Chachagüi, la ruta del Caribe, las zonas metropolitanas de

Bucaramanga y Cúcuta, la autopista Briceño-Sogamoso y otros 15 proyectos

de concesión adicionales.

14 Ibid.

34

b. Ferrocarriles.

• Transversal del Carare (Saboyá-Puerto Berrio): incluye mejoramiento y

mantenimiento de la transversal. Se encuentra en estado de

preestructuración15.

• Concesión del Atlántico-corredor del Magdalena (Chiriguaná-Neiva), vía con

énfasis en transporte de carbón. El proyecto se encuentra en estructuración.

• Trenes de cercanías éstos facilitan la integración de las ciudades con sus

regiones en Bogotá, Cali y Medellín.

Infraestructura marítima y fluvial. a. Vías fluviales.

• Debido a la abundancia de recursos hidrológicos, Colombia tiene una ventaja

competitiva significativa en términos de transporte fluvial.

• La política del gobierno colombiano ha impulsado la rehabilitación de los ríos

como medio para transportar pasajeros y carga.

• Los seis principales ríos navegables en Colombia son: El Magdalena, Meta,

Cauca, Orinoco, Amazonas y el Atrato.

• El gobierno planea dar bajo concesión la operación, mantenimiento y

administración portuaria de los ríos Magdalena y Meta.

b. Transporte marítimo.

• Cerca del 96% de la carga internacional del país es enviada por este medio.

• Actualmente existen 9 puertos especializados en actividades específicas.

15 Ibid.

35

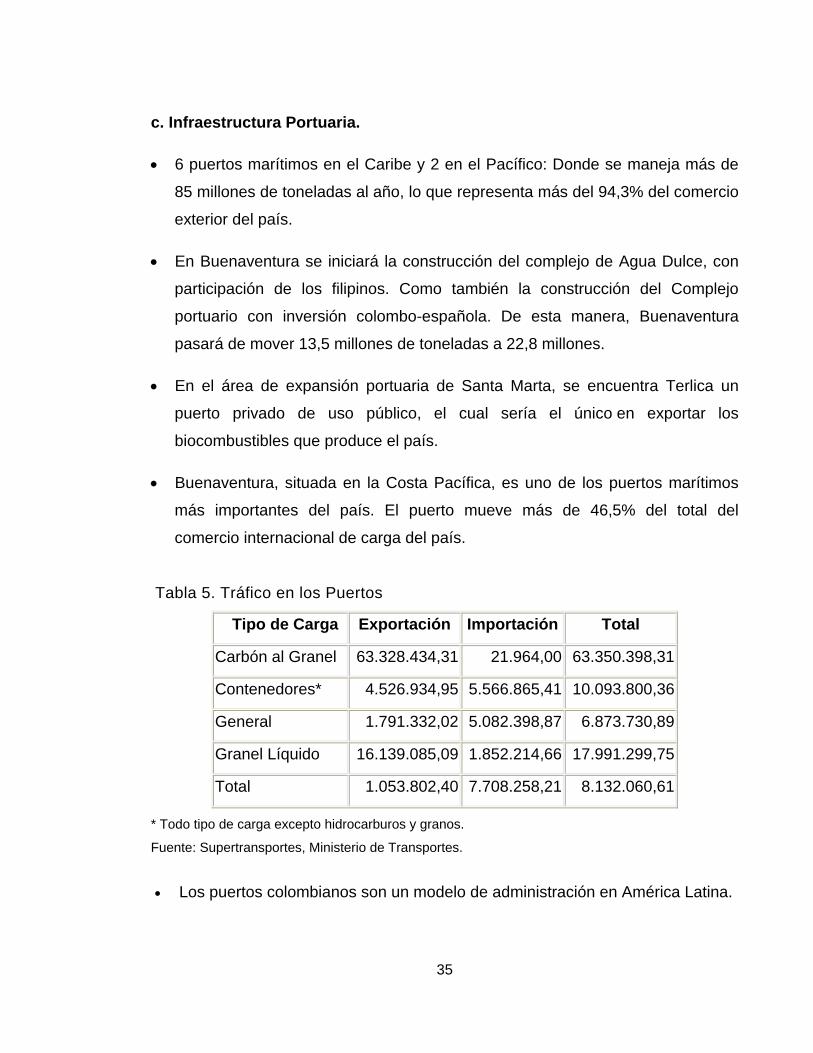

c. Infraestructura Portuaria.

• 6 puertos marítimos en el Caribe y 2 en el Pacífico: Donde se maneja más de

85 millones de toneladas al año, lo que representa más del 94,3% del comercio

exterior del país.

• En Buenaventura se iniciará la construcción del complejo de Agua Dulce, con

participación de los filipinos. Como también la construcción del Complejo

portuario con inversión colombo-española. De esta manera, Buenaventura

pasará de mover 13,5 millones de toneladas a 22,8 millones.

• En el área de expansión portuaria de Santa Marta, se encuentra Terlica un

puerto privado de uso público, el cual sería el único en exportar los

biocombustibles que produce el país.

• Buenaventura, situada en la Costa Pacífica, es uno de los puertos marítimos

más importantes del país. El puerto mueve más de 46,5% del total del

comercio internacional de carga del país.

Tabla 5. Tráfico en los Puertos

Tipo de Carga Exportación Importación Total

Carbón al Granel 63.328.434,31 21.964,00 63.350.398,31

Contenedores* 4.526.934,95 5.566.865,41 10.093.800,36

General 1.791.332,02 5.082.398,87 6.873.730,89

Granel Líquido 16.139.085,09 1.852.214,66 17.991.299,75

Total 1.053.802,40 7.708.258,21 8.132.060,61

* Todo tipo de carga excepto hidrocarburos y granos.

Fuente: Supertransportes, Ministerio de Transportes.

• Los puertos colombianos son un modelo de administración en América Latina.

36

• Durante los últimos años el valor real de las tarifas portuarias se ha reducido

65% en promedio, y según la Comisión de Comercio Internacional de Estados

Unidos (USITC), Colombia tiene uno de los fletes más bajos por tonelada

promedio hacia los este país.

• El tiempo promedio de espera de la mercancía en puertos se ha reducido de

10 días a 12 horas, como resultado del amplio uso de tecnologías de

comunicación, y de una mejor y más moderna infraestructura.

Transporte aéreo

• El transporte Aéreo está altamente desarrollado y el sector experimenta una

continua mejora tecnológica.

• Hay oficialmente 73 aeropuertos, 11 de los cuales son internacionales.

• El gobierno involucró a compañías privadas en la administración y operación

de aeropuertos otorgando varias concesiones.

• Actualmente hay en curso un proyecto para involucrar capital privado y mejorar

la capacidad y servicio del Aeropuerto Internacional El Dorado de Bogotá.

- Este aeropuerto moviliza el 35% del total de los pasajeros domésticos y el

70% de pasajeros internacionales.

- También maneja cerca del 40% de la carga doméstica y 80% de la carga

internacional.

- El proyecto incluye la construcción de un nuevo terminal, remodelando el

existente, construyendo y renovando vías de acceso, y mejorando redes de

suministro.

- La terminación de este proyecto ayudará al Aeropuerto Internacional El

Dorado a consolidar su posición como un centro clave de distribución y

entrada para tanto el comercio doméstico como el internacional.

37

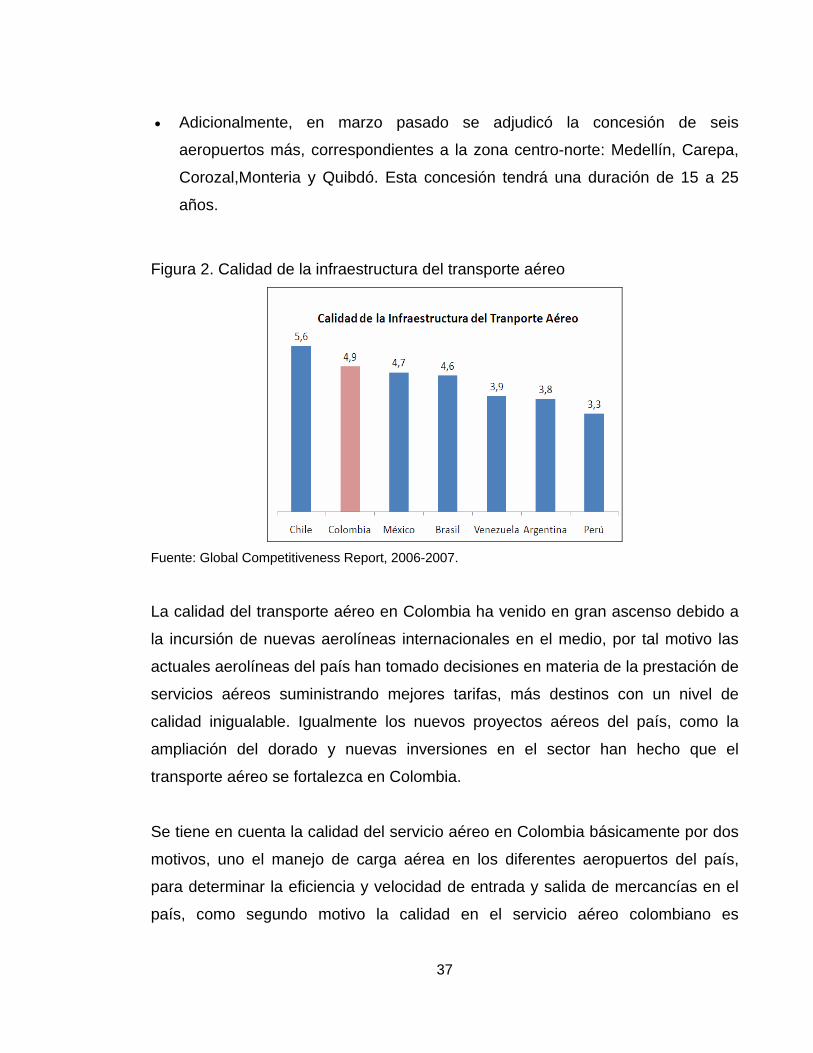

• Adicionalmente, en marzo pasado se adjudicó la concesión de seis

aeropuertos más, correspondientes a la zona centro-norte: Medellín, Carepa,

Corozal,Monteria y Quibdó. Esta concesión tendrá una duración de 15 a 25

años.

Figura 2. Calidad de la infraestructura del transporte aéreo

Fuente: Global Competitiveness Report, 2006-2007.

La calidad del transporte aéreo en Colombia ha venido en gran ascenso debido a

la incursión de nuevas aerolíneas internacionales en el medio, por tal motivo las

actuales aerolíneas del país han tomado decisiones en materia de la prestación de

servicios aéreos suministrando mejores tarifas, más destinos con un nivel de

calidad inigualable. Igualmente los nuevos proyectos aéreos del país, como la

ampliación del dorado y nuevas inversiones en el sector han hecho que el

transporte aéreo se fortalezca en Colombia.

Se tiene en cuenta la calidad del servicio aéreo en Colombia básicamente por dos

motivos, uno el manejo de carga aérea en los diferentes aeropuertos del país,

para determinar la eficiencia y velocidad de entrada y salida de mercancías en el

país, como segundo motivo la calidad en el servicio aéreo colombiano es

38

importante para la atención de inversionistas extranjeros que viene al país con la

idea de invertir y asegurar proyectos cruciales para la economía en general.

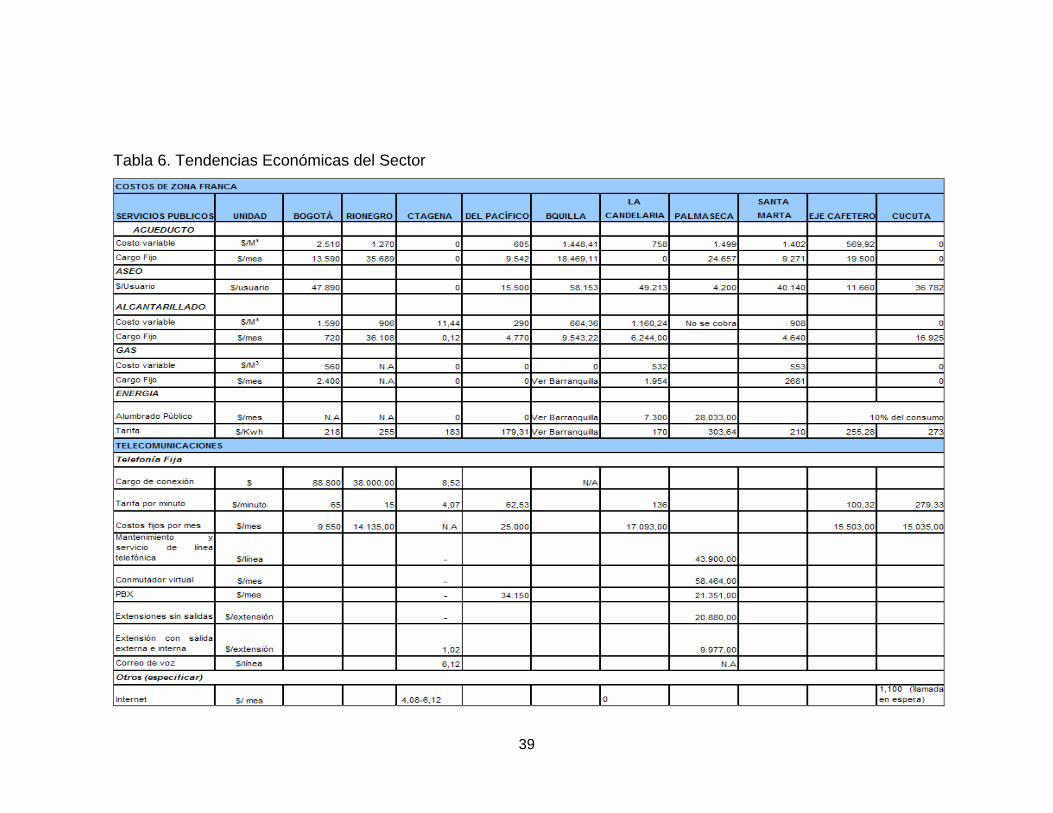

6.4 TENDENCIAS ECONÓMICAS DEL SECTOR

El desarrollo del proyecto de Zona franca debe manejar algunos indicadores de

costo y gasto, que mejor manera que visualizar los costos y gastos de las zonas

francas ya existentes, para el desarrollo del estudio de la nueva Zona Franca, se

tendrán en cuenta en mayor medida los costos de operación de la zona franca de

Bogotá, que es la organización que más se asemeja a nuestras expectativas de

operación. Así mismo determinar la viabilidad financiera del este proyecto, así

mismo determinar el presupuesto de operación inicial para el desarrollo de la Zona

Franca.

El desarrollo del siguiente cuadro determina uno a uno los costos y gastos de

funcionamiento de cada una de las zonas francas constituidas en Colombia, es de

gran importancia visualizar uno a uno cada ítem, para determinar en que es

competitiva cada una y en que puede ser competitiva la nueva Zona Franca a

constituir.

El siguiente cuadro fue suministrado por la superintendencia de puertos y

transporte son datos actuales al año 2.008. Este cuadro muestra que la zona

franca de Bogotá tiene un costo de operación de 602 pesos por metro cuadrado,

que asciende aproximadamente según su área actual a $602.000.000 cifra que en

se debe analizar para ser más competitivos a menores costos.

39

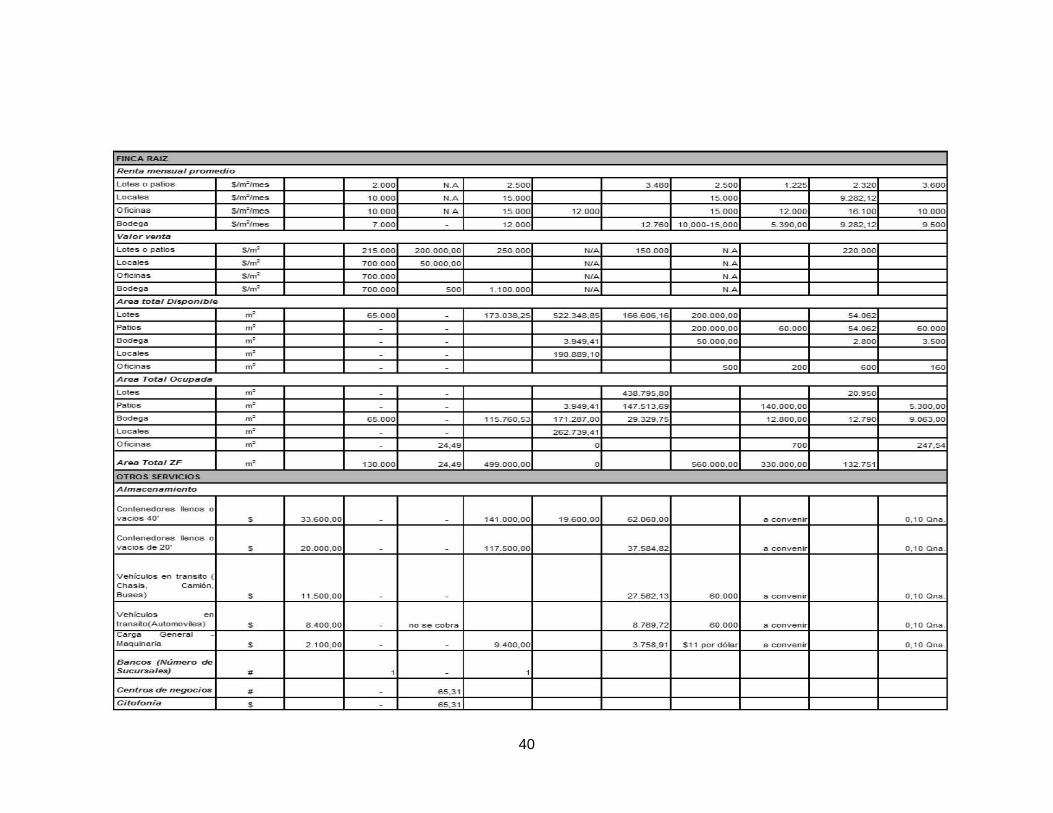

Tabla 6. Tendencias Económicas del Sector

40

FINCA RAIZ

R<>nt .. nH>nsu .. 1 prof7H>dio

Lotes o patios Slm"I""", 2.000 "A 2 .S00 ,~ 2 .S00 1 .225 2 .320 3 .600

Locales Slm"lmes 10.000 "A 15.000 15.000 9 .2112,12

OfICina .. Slm"I",..,. 10.000 " A 15000 12000 15.000 12.000 16.100 10000

Bode<;¡a Slm"I""", 7.000 12.000 12.760 10,000-15,000 5 .390,00 9 .2112,12 9 .500

V .. /or"",n ta

Lotes o patios ~.." 215.000 200.000, 0 0 2SO.000 WA lSO.000 "A 220.000

Locales ~.." 700.000 SO .OOO, OO WA "A OrlCinas ~.." 700.000 WA "A Bode<;¡a ~.." 700.000 ~O 1.100.000 WA "A Ano .. tot .. 1 Disponibl ..

Lotes .." 6 5 .000 173.038,25 522 .343,85 166.606, 16 200.000,00 ~~

P"tios .." 200.000,00 60.000 ~~ 60.000

Bode<;¡a .." 3 .949,41 SO .OOO,OO 2 .800 3 .500

Locales .." 190.889, 10

OrlCinas .." ~O ~O ~O '.0 Ano .. Tot .. 1 Ocupad ..

Lotes .." 438.795,80 20.950

P"tios .." 3 .949,41 1 4 7 .513,69 14 0 .000,00 5 .300 ,00

"oo~ .." 6 5 .000 115.760,53 171 .287,00 29.329,75 12.800,00 12.790 9 .063,00

Locales .." 262.739,41

OrlCinas .." 24,49 O '00 247,54

Ano .. Tot .. 1 ZF .." 130.000 2 4,49 4 99 .000,00 O 560.000,00 3.30 .000,00 132.751

OTROS SERVlCK>S

AI" ... c .. n"",i<>nto

Contenedores lomos o y acios 40" • 33.600,00 - 141 .000,00 19.600,00 62.060,00 a conyen..- O,1 0 On "

Contenedores lenos o y acios d e 20" • 20.000,00 - 117.S00,OO 37 .5IU,1I2 " conve n..- O,1 0 On "

V e hócuIDs en trans lo ( Chasis, C"mión, Buses) • 11 .500 ,00 - 27.562, 13 60.000 a conyen..- O,1 0 On "

V e hócuIDs 0 0

tr" nslo(Automoy iles) • 8 .4 00 ,00 no se cobr" 8.769,72 60 .000 " conve n..- O,1 0 On "

"rila nera l

MlKluiru"i<I • 2 .100,00 - 9 .400,00 3 .758,91 SIl ¡><>rdól<lr " conve n..- O,1 0 On "

B"nc~ (Nú"",ro _

SucuTS .. I_J • , - , c..n~ _ n<>pOCi~ • 65,31

Citotoni .. • 65.31

41

llAontacarpas 16, 33

Des.fC>lrgue O~·

portico con t enedor d. 20· S 12.600,00 28, 57 NA 62.060,00 160.000

Des.fC>lrgue g ru .. portico conte nedor 40' S 18.900,00 62.060,00 160.000

Moviliz .. ción sobre chasis conte n edor d. 20· S 12.600,00 5.0 1 0,81

Moviliz .. ción sobre chasis conte n edor d • • 0 · S 18.900,00 5.0 1 0,81

Uso d e ch .. sis . p .. rt;,-

d . .. dO hor .. s (V .. k>r por Oi<l ) S 26.200,00

d . mont aCollrgas h .. s t .. d. 3Ton S 12.100,00 no se cobra 50.000,00 37.45 0,00 40.000

d. mont aCollrgas hasta 7 T •• S 15.200,00 no se cobra 100.000,00 90.950,00 70.000

T ",rjf",,. Int~ra/_ no se cobra

Des.fC>lrgue O~·

portico, tr .. s "'do y rel;,-o inst ..... ción

Contenedor de .0· 63.000,00 62.060,00

Des.fC>lrgue g ru .. portico, tras"'do y rel;,-o inst ..... ción u s uarIO Contenedor de 20· S 47.000,00 no se cobra 62.060,00

P arQu"",ó<>ro no se cobra

Tr .. cto-C .. mión S 1 1 .000,00 7.000,00 NA 5.0 1 0,81 No se cobr .. 10.000,00

Camión doble troque S 9.000,00 N.A 7.000,00 NA No se cobr .. 10.000,00 Automoviles y CoIImOn e t .. s S 8.000,00 no se cobra 1.000,00 37.45 0,00 No se cobr .. &4.500,00

5 ", / _ -_ h ibicion y auditorios N.A

Medo d¡" o f r .. cción S 135.000,00 no se cobra 84.000,00 35.000,00 No se cobrll 620001hora

DO S 270.000,00 168.000,00 2 .000,00 No se cobrll 340.000,00

Equipos no se cobra

Video B e .. n ( por hon. ) S 50.000,00 no se cobra 3 1 .500,00 35.000,00 90.000,00 NA

V HS ( por hor,, ) S 2 5 .000,00 no se cobra 37.000,00 No se cobrll

Proyector d . O¡"pos ilivlls (por han.) S 25.000,00 N.A 40.000,00 NA

Proyector d. A cel .. tos (por horll ) S 2 5 .000,00 N.A No se cobrll

42

Fuente: Los Autores

S .. rv'c'os E'<KOtr,co

De~echo de Conexión ( KVA)

De~echos de t~ .. nsrnisión de c .. d ..

K 'N que exce<l.. "" c .. p .. cid .. d ins t .. ""d ..

De~echos de t~ .. nsfo~"",ción de

c .. d .. K 'N q u e exce<l ..

"" c .. p .. cid .. d ins t .. ""d ..

R econexión d e ene~g'"

Conexión y p~og~ .. "",ción de

rnedido~ .. léct~onico

Conexión y p~og~ .. "",ción de

rnedido~

elect~o"",,=nico

Arrend .. rmento de esp .. cio e n t o rre p .. ~ .. inst .. ""ción de " nte n "s

fVra n t ."n;'ni .. nto dQ

J a rdin_

P od .. d e P .. s t o

"" .. nten_nto y pod .. d e .J .. ~din

T~ .. s""d o d e line .. s

"" .. nlen;"""'nlo ¡>e~son"I tecnico

Ca.--ne'li zaci ó n

c..~net p .. ~ .. u s u .. ~io

c..~net P"~" emp"'s"s d e .. poyo

ot..-os Cespecifica..-)

ADMINISTRACIÓN

Cos to rnensu .. 1

T .. s .. del Imp P~ed;,,1

p .. ~ .. ins titucion .. 1es

T .. s .. d e C .. mbio COP $2,45 0 _ us. $ 1

N_A: No A plic ..

N.A

s 25_000,00 734,69

s 137_000,00

S 115_000,00 no se cob~ ..

S 2 8 _000,00 no se cob~ ..

S 80_000,00

S 30_000,00 "

S 295_000,00 no se cob~ ..

~"r N.A

~"r N.A

S 1 8 _000,00

$lHo~ .. 15_000,00

S 17_500,00

S 19_500,00 No se cob~ ..

$nJl = 602 "" No se cob~ ..

% 6,50%

48_30 0,00 No se cob~ ..

No se cob~ ..

No se cob~ ..

5 7_700,00 57_700,00 N.A

no se cob~ .. 8 5 _800,00 N.A

no se cob~ .. 27_500,00 N.A

N .A 5_333,00 1 _800 _000, 00

.0 N.A No se cob~ .. 35_000,00

N.A No se cob~ .. 35_000,00

4 5 .000 25_625,00 $=_000

1 0 _719,00 No se cob~ ..

5 _000,00 8_7 4 2,00 5_500,00 8 _000,00 3_000,00

5 _000,00 12_500,00 3_000,00

17,000 emp le .. dos

.. b o U O _20 1m2

B odeg .. Us.

650,17 N.A "' 0,40 250 2 70_000,00

N.A O

43

7. ANÁLISIS DE MERCADOS

7.1 ANTECEDENTES ZONAS FRANCAS

7.1.1 Reseña histórica. Debido a la globalización de las economías, las naciones

y los mercados se vieron en la necesidad de romper las barreras de los estados

proteccionistas, para así de esta forma poder entrar en un proceso de globalidad.

Este proceso de globalidad se ajusta a los niveles de excelencia y superación

mundial, dando paso a diferentes actores físicos, humanos y legales constituidos

de forma unilateral por las naciones, con la finalidad de buscar una ventaja

competitiva, ventaja competitiva que podemos agigantar basándonos en la

logística de desempeño de actividades dentro del planeamiento de las zonas

francas.

Para generar una mayor ventaja competitiva dentro de las naciones o

conglomerados económicos se debe tener en cuenta un nivel de importaciones,

exportaciones y capacidad productiva de industrias internas dentro del proceso de

adjudicación de capitales para la creación de las ventajas competitivas necesarias

para la óptima utilización de los recursos. En la década de los años sesentas, las

industrias empezaron a cambiar sus políticas enfocando a las zonas francas a las

actividades industriales y de servicios dejando de lado la actividad neta comercial,

dejando como resultado un decremento en la tasa de desempleo mundial

generando más de 2 millones de empleos alrededor de todo el planeta.

Al mirar el contexto internacional actual se puede ver que las zonas francas han

evolucionado de manera parcial en cuanto a normatividad y funcionamiento, pero

nunca han dejado de generar desarrollo por medio de ventajas competitivas y

comparativas, para prestar servicios logísticos de tratamiento nacional e

internacional, generando valores agregados que en el pasado no eran

contemplados por las organizaciones como por ejemplo los niveles de protección,

44

las prohibiciones, los regímenes, los estatutos, las leyes y decretos que afectan a

las organizaciones interesadas, los subsidios y los niveles de las exportaciones e

importaciones que gradualmente se han visto en aumento.

Al dar una vista mundial se encuentra que las primeras zonas francas fueron

establecidas en diferentes lugares del planeta donde el acceso a las mercancías

era completamente abundante, como por ejemplo Hamburgo, España (Marsella),

Hong Kong, Singapur, isla Delfos, Vladivostok, Shannon, Panamá (Colon), Chile

(Iquique), Colombia (Barranquilla). Para contemplar una idea general de las

oportunidades podemos señalar que las naciones son conscientes de la

importancia de las zonas francas como polos de desarrollo. En Estados Unidos

operan 213 zonas francas con más de 2.700 firmas y mueven anualmente

US$150.000 Millones. El 70% tiene como destino el mercado interno. En la

República Popular China, existen actualmente 124 zonas francas, con más de

10.000 proyectos de inversión, que producen anualmente US$120.000 millones y

se destina el 8% a la exportación16.

Es un ejemplo de óptimo crecimiento y competitividad, la zona franca de Tianjin-

Teda, con 33 Kilómetros cuadrados, y 128 empresas, US$10.000 Millones de

inversión y una generación de US$1.350 Millones en exportaciones.17

Al mirar las estadísticas internacionales, según la organización mundial del

comercio, se puede contemplar que las zonas francas están ubicadas en su mayor

porcentaje en el norte de América Latina a una distribución de 320 zonas entre

estados unidos y México, dándoles a estos países una oportunidad gigante de

conglomeración de precios y mercancías y dejando de lado a sur América con

menos de la mitad de las oportunidades de puertos secos para la

comercialización, ya que los países en desarrollo ubicados en el Caribe y en

centro América solo cuentan con 92 zonas para todos estos estados.

16 Parafraseo del articulo www.iajbs.org/speechdocs/FerrerosaSpan.doc 17 www.iajbs.org/speechdocs

45

Para la parte asiática se analiza que las zonas francas abastecieron de manera

correcta las necesidades de los mercados productores (china) y los países

consumidores (Estados unidos), haciendo de intermediario para los procesos de

comercialización, por esta razón en Asia, existen mecanismos gubernamentales

para que las zonas francas sean expandidas alrededor de los terrenos

industriales, un claro ejemplo lo encontramos en china con 124 zonas francas con

dimensiones multitudinarias, como si fueran una ciudad netamente industrial, por

esta razón en china, las zonas industriales cuentan con centros de abastecimiento

como colegios, hospitales, centros de vivienda, etc. En Asia muchos países como

Pakistán, Sir Lanka, Bangladesh, Malasia y Singapur han adoptado las medidas

industriales necesarias para entrar en el mundo de la globalización comercial

7.2 A NIVEL COLOMBIA

A nivel Colombia, las zonas francas empezaron a tener acogida fuerte desde 1991

con la implantación de la apertura económica, antes de esta fecha Colombia era

un país proteccionista con modelos de sustitución de importaciones, haciendo que

la economía de Colombia estuviera completamente estancada. Hasta 1990 en

Colombia, los productos de exportación generaban el 60% de las exportaciones

nacionales, dejando de lado los productos textileros, agropecuarios, y

maquinaros;18 estos productos después de la apertura económica, con la

generación de zonas francas como la de barranquilla abrieron el mercado

colombiano dándole a los productos industriales una participación mayor a nivel

exportaciones netas.

En Colombia se empezaron a implementar medidas relacionadas con las zonas

aduaneras que en este momento denominamos zonas francas en el ano de 1958

con la creación de la zona industrial de Barranquilla19. Más adelante, a partir de

18 http://www.lablaa.org/blaavirtual/economia/econo59.htm 19 www.zonafrancabarranquilla.com

46

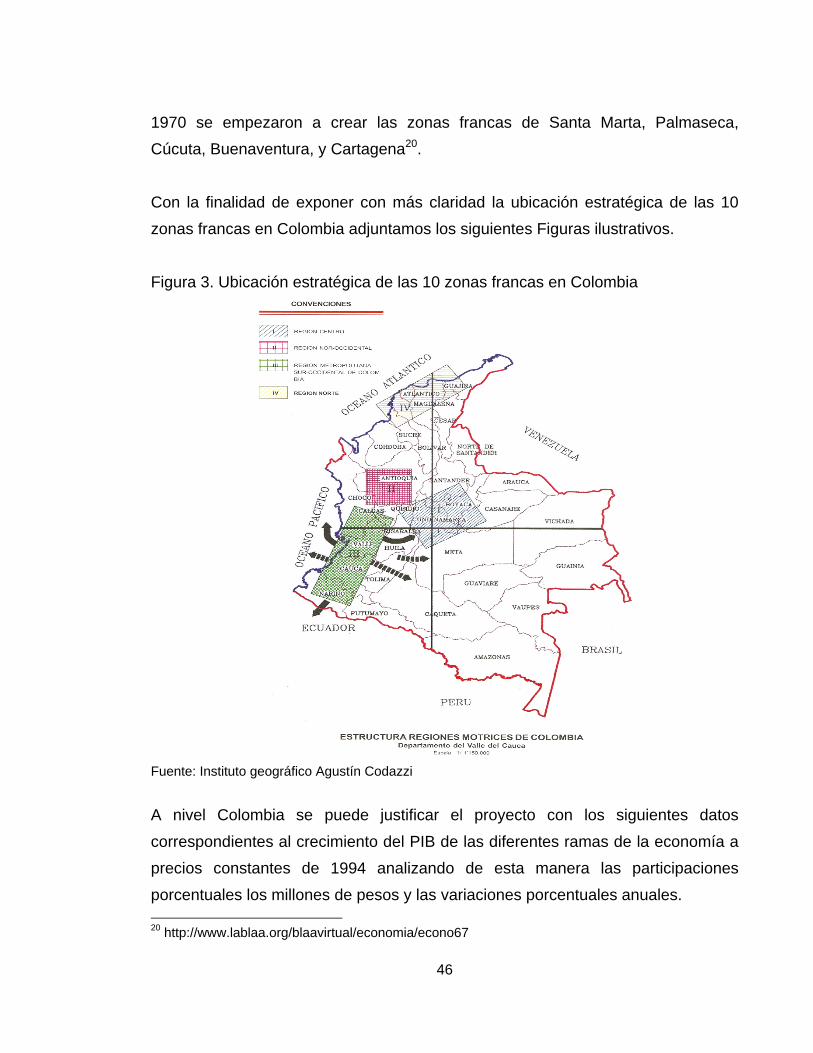

1970 se empezaron a crear las zonas francas de Santa Marta, Palmaseca,

Cúcuta, Buenaventura, y Cartagena20.

Con la finalidad de exponer con más claridad la ubicación estratégica de las 10

zonas francas en Colombia adjuntamos los siguientes Figuras ilustrativos.

Figura 3. Ubicación estratégica de las 10 zonas francas en Colombia

Fuente: Instituto geográfico Agustín Codazzi

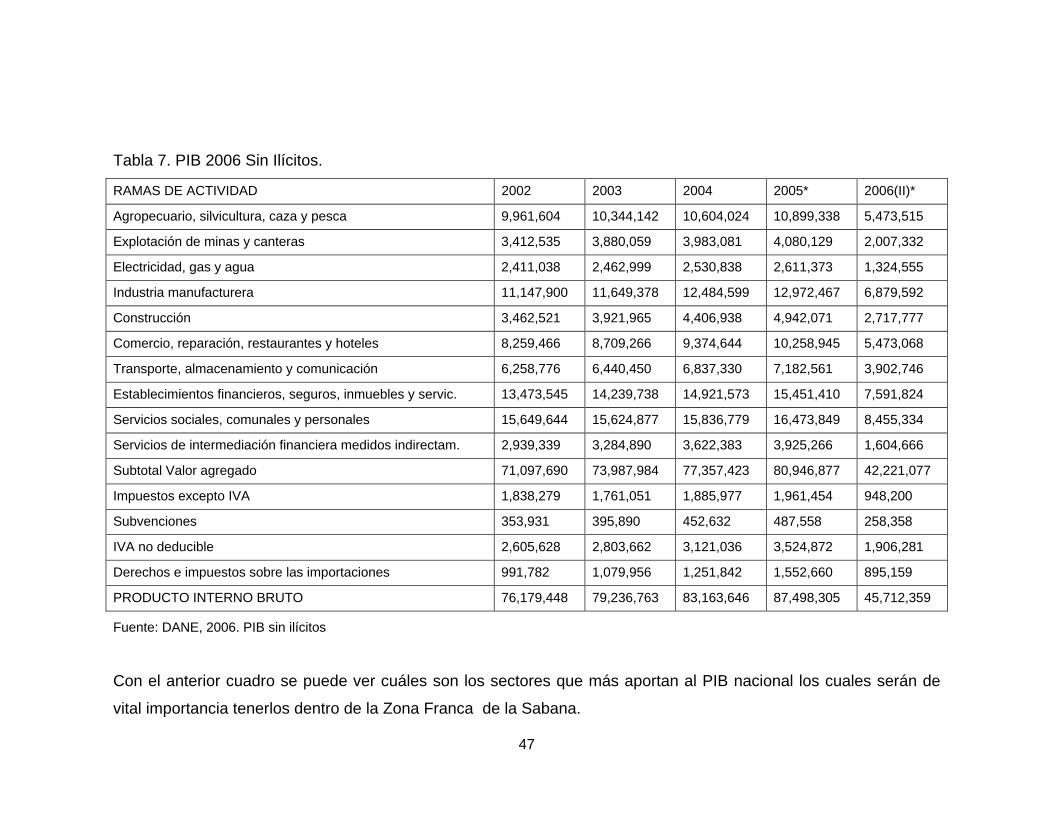

A nivel Colombia se puede justificar el proyecto con los siguientes datos

correspondientes al crecimiento del PIB de las diferentes ramas de la economía a

precios constantes de 1994 analizando de esta manera las participaciones

porcentuales los millones de pesos y las variaciones porcentuales anuales. 20 http://www.lablaa.org/blaavirtual/economia/econo67

47

Tabla 7. PIB 2006 Sin Ilícitos.

RAMAS DE ACTIVIDAD 2002 2003 2004 2005* 2006(II)*

Agropecuario, silvicultura, caza y pesca 9,961,604 10,344,142 10,604,024 10,899,338 5,473,515

Explotación de minas y canteras 3,412,535 3,880,059 3,983,081 4,080,129 2,007,332

Electricidad, gas y agua 2,411,038 2,462,999 2,530,838 2,611,373 1,324,555

Industria manufacturera 11,147,900 11,649,378 12,484,599 12,972,467 6,879,592

Construcción 3,462,521 3,921,965 4,406,938 4,942,071 2,717,777

Comercio, reparación, restaurantes y hoteles 8,259,466 8,709,266 9,374,644 10,258,945 5,473,068

Transporte, almacenamiento y comunicación 6,258,776 6,440,450 6,837,330 7,182,561 3,902,746

Establecimientos financieros, seguros, inmuebles y servic. 13,473,545 14,239,738 14,921,573 15,451,410 7,591,824

Servicios sociales, comunales y personales 15,649,644 15,624,877 15,836,779 16,473,849 8,455,334

Servicios de intermediación financiera medidos indirectam. 2,939,339 3,284,890 3,622,383 3,925,266 1,604,666

Subtotal Valor agregado 71,097,690 73,987,984 77,357,423 80,946,877 42,221,077

Impuestos excepto IVA 1,838,279 1,761,051 1,885,977 1,961,454 948,200

Subvenciones 353,931 395,890 452,632 487,558 258,358

IVA no deducible 2,605,628 2,803,662 3,121,036 3,524,872 1,906,281

Derechos e impuestos sobre las importaciones 991,782 1,079,956 1,251,842 1,552,660 895,159

PRODUCTO INTERNO BRUTO 76,179,448 79,236,763 83,163,646 87,498,305 45,712,359

Fuente: DANE, 2006. PIB sin ilícitos

Con el anterior cuadro se puede ver cuáles son los sectores que más aportan al PIB nacional los cuales serán de

vital importancia tenerlos dentro de la Zona Franca de la Sabana.

48

Tabla 8. PIB por ramas de actividad económica, precios constantes de 1994 (Participación porcentual)

RAMAS DE ACTIVIDAD 2002 2003 2004 2005* 2006(II)*

Agropecuario, silvicultura, caza y pesca 13.1% 13.1% 12.8% 12.5% 12.0%

Explotación de minas y canteras 4.5% 4.9% 4.8% 4.7% 4.4%

Electricidad, gas y agua 3.2% 3.1% 3.0% 3.0% 2.9%

Industria manufacturera 14.6% 14.7% 15.0% 14.8% 15.0%

Construcción 4.5% 4.9% 5.3% 5.6% 5.9%

Comercio, reparación, restaurantes y hoteles 10.8% 11.0% 11.3% 11.7% 12.0%

Transporte, almacenamiento y comunicación 8.2% 8.1% 8.2% 8.2% 8.5%

Establecimientos financieros, seguros, inmuebles y servic. 17.7% 18.0% 17.9% 17.7% 16.6%

Servicios sociales, comunales y personales 20.5% 19.7% 19.0% 18.8% 18.5%

Servicios de intermediación financiera medidos indirectam. 3.9% 4.1% 4.4% 4.5% 3.5%

Subtotal Valor agregado 93.3% 93.4% 93.0% 92.5% 92.4%

Impuestos excepto IVA 2.4% 2.2% 2.3% 2.2% 2.1%

Subvenciones 0.5% 0.5% 0.5% 0.6% 0.6%

IVA no deducible 3.4% 3.5% 3.8% 4.0% 4.2%

Derechos e impuestos sobre las importaciones 1.3% 1.4% 1.5% 1.8% 2.0%

PRODUCTO INTERNO BRUTO 100.0% 100.0% 100.0% 100.0% 100.0%

Fuente Dane; 2006 PIB sin ilícitos.

49

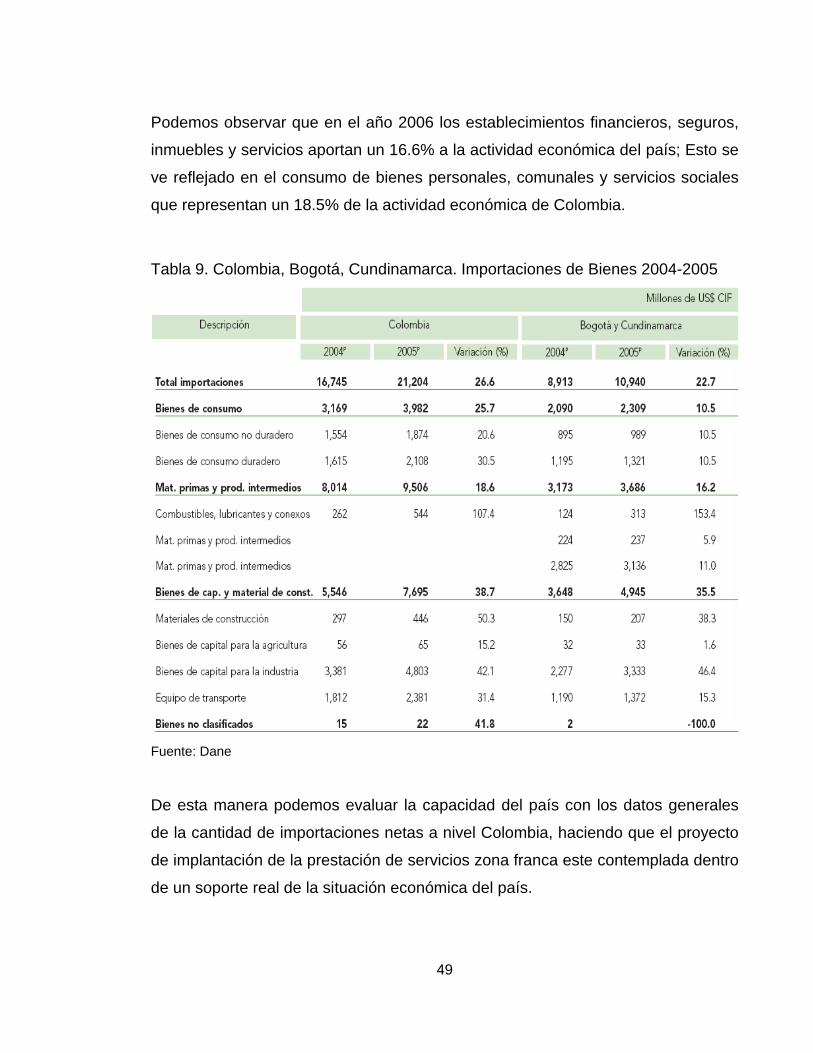

Podemos observar que en el año 2006 los establecimientos financieros, seguros,

inmuebles y servicios aportan un 16.6% a la actividad económica del país; Esto se

ve reflejado en el consumo de bienes personales, comunales y servicios sociales

que representan un 18.5% de la actividad económica de Colombia.

Tabla 9. Colombia, Bogotá, Cundinamarca. Importaciones de Bienes 2004-2005

Fuente: Dane

De esta manera podemos evaluar la capacidad del país con los datos generales

de la cantidad de importaciones netas a nivel Colombia, haciendo que el proyecto

de implantación de la prestación de servicios zona franca este contemplada dentro

de un soporte real de la situación económica del país.

50

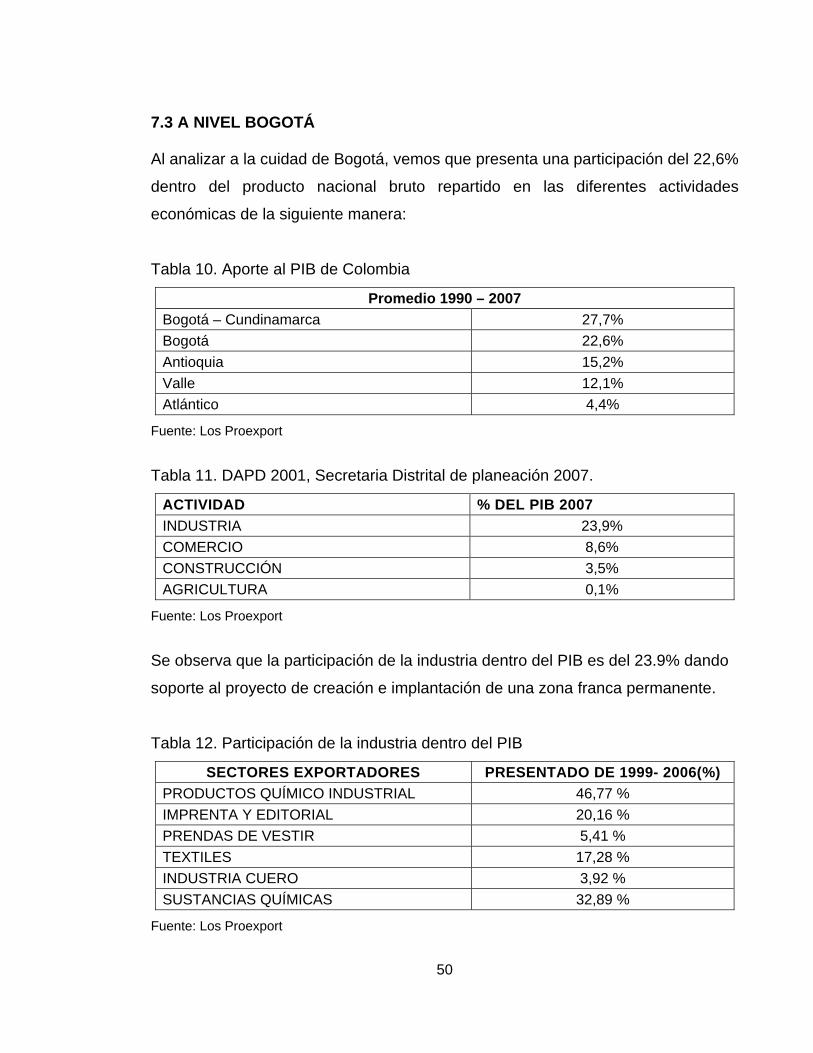

7.3 A NIVEL BOGOTÁ

Al analizar a la cuidad de Bogotá, vemos que presenta una participación del 22,6%

dentro del producto nacional bruto repartido en las diferentes actividades

económicas de la siguiente manera:

Tabla 10. Aporte al PIB de Colombia

Promedio 1990 – 2007 Bogotá – Cundinamarca 27,7% Bogotá 22,6% Antioquia 15,2% Valle 12,1% Atlántico 4,4%

Fuente: Los Proexport

Tabla 11. DAPD 2001, Secretaria Distrital de planeación 2007.

ACTIVIDAD % DEL PIB 2007 INDUSTRIA 23,9% COMERCIO 8,6% CONSTRUCCIÓN 3,5% AGRICULTURA 0,1%

Fuente: Los Proexport

Se observa que la participación de la industria dentro del PIB es del 23.9% dando

soporte al proyecto de creación e implantación de una zona franca permanente.

Tabla 12. Participación de la industria dentro del PIB

SECTORES EXPORTADORES PRESENTADO DE 1999- 2006(%) PRODUCTOS QUÍMICO INDUSTRIAL 46,77 % IMPRENTA Y EDITORIAL 20,16 % PRENDAS DE VESTIR 5,41 % TEXTILES 17,28 % INDUSTRIA CUERO 3,92 % SUSTANCIAS QUÍMICAS 32,89 %

Fuente: Los Proexport

51

También vemos que las exportaciones desde Bogotá crecieron en un 100% desde

1999 hasta la fecha, estas exportaciones presentaron una tasa de crecimiento

anual del 22.98% medición en dólares.

Para seguir contemplando las posibilidades de implantación de la zona franca

tenemos datos que corroboran la importancia y la oportunidad del plan de

negocios, como por ejemplo:

Figura 4. Importancia y la oportunidad del plan de negocios

Fuente: http://www.proexport.com.co/vbecontent/NewsDetail.asp?ID=5696&IDCompany=20

En el anterior cuadro Vemos cuales son los sectores que tienen la mayor

participación en el mercado en Bogota los cuales estamos buscando crear

alianzas para tenerlos dentro de la Zona Franca de la sabana.

7.4 PLANTEAMIENTOS TEÓRICOS

Con la finalidad de ofrecer una mayor profundización de los datos y de la

información recopilada se utilizaron herramientas suministradas por la carrera de

52

administración de empresas. Estas herramientas teóricas nos brindaron la

oportunidad de analizar de una manera clara, concisa y pertinente los datos

numéricos (estadística, analítica y descriptiva), las posibilidades de inversión

(decisiones de inversión, finanzas), las capacidades legales (derecho público y

privado) y organizacionales (Administración) y las oportunidades del mercado

(Gerencia mercadeo, globalización y multinacionales). Estas herramientas

colaboran con la gestión de elaboración de un proyecto que queremos analizar de

una manera minuciosa con la finalidad de obtener los propósitos principales, los

cuales nos llevaran a diseñar un plan de negocios mucho mas especifico, claro y

concreto.

• Operacionalización de las variables macro. Dentro de las variables

macroeconómicas debemos contemplar de manera escrupulosa las situaciones

actuales y las posibles proyecciones:

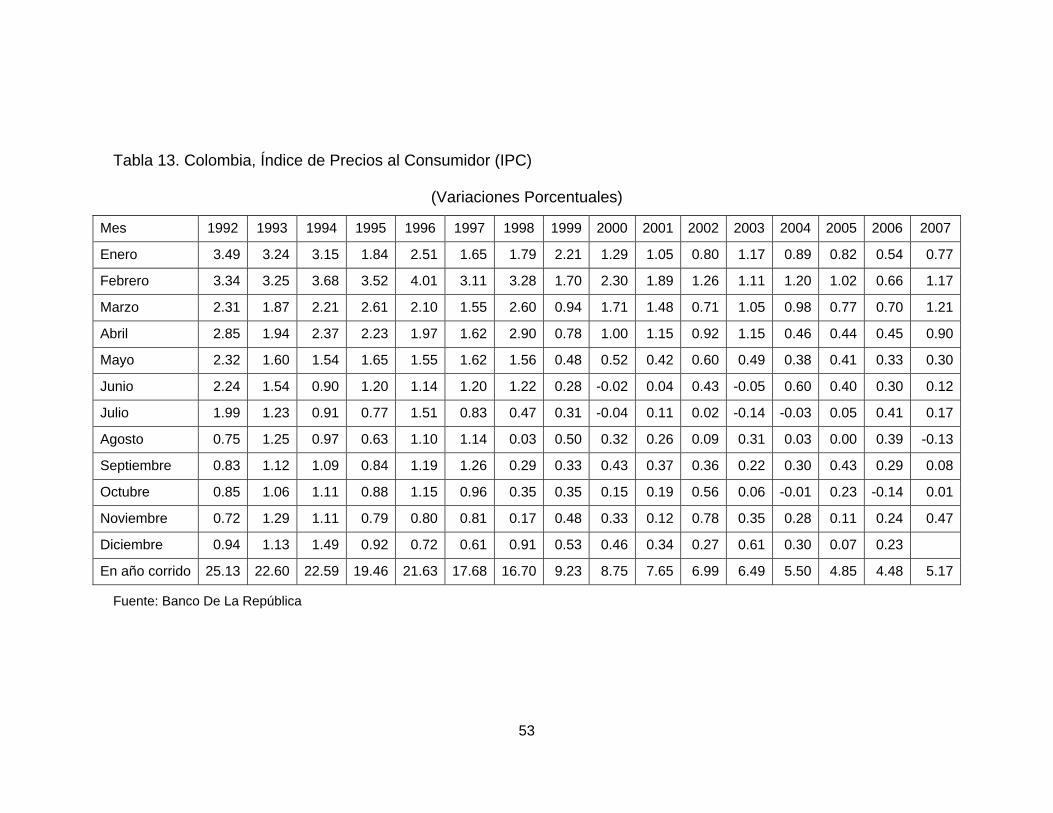

• Inflación. Vista a Nivel Colombia desde el IPC: La siguiente grafica de datos

nos muestra que los niveles de inflación en el país han disminuido de manera

asombrosa, haciendo que los precios de la economía se vean afectados

gradualmente de una manera significativa.

53

Tabla 13. Colombia, Índice de Precios al Consumidor (IPC)

(Variaciones Porcentuales)

Mes 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Enero 3.49 3.24 3.15 1.84 2.51 1.65 1.79 2.21 1.29 1.05 0.80 1.17 0.89 0.82 0.54 0.77

Febrero 3.34 3.25 3.68 3.52 4.01 3.11 3.28 1.70 2.30 1.89 1.26 1.11 1.20 1.02 0.66 1.17

Marzo 2.31 1.87 2.21 2.61 2.10 1.55 2.60 0.94 1.71 1.48 0.71 1.05 0.98 0.77 0.70 1.21

Abril 2.85 1.94 2.37 2.23 1.97 1.62 2.90 0.78 1.00 1.15 0.92 1.15 0.46 0.44 0.45 0.90

Mayo 2.32 1.60 1.54 1.65 1.55 1.62 1.56 0.48 0.52 0.42 0.60 0.49 0.38 0.41 0.33 0.30

Junio 2.24 1.54 0.90 1.20 1.14 1.20 1.22 0.28 -0.02 0.04 0.43 -0.05 0.60 0.40 0.30 0.12

Julio 1.99 1.23 0.91 0.77 1.51 0.83 0.47 0.31 -0.04 0.11 0.02 -0.14 -0.03 0.05 0.41 0.17

Agosto 0.75 1.25 0.97 0.63 1.10 1.14 0.03 0.50 0.32 0.26 0.09 0.31 0.03 0.00 0.39 -0.13

Septiembre 0.83 1.12 1.09 0.84 1.19 1.26 0.29 0.33 0.43 0.37 0.36 0.22 0.30 0.43 0.29 0.08

Octubre 0.85 1.06 1.11 0.88 1.15 0.96 0.35 0.35 0.15 0.19 0.56 0.06 -0.01 0.23 -0.14 0.01

Noviembre 0.72 1.29 1.11 0.79 0.80 0.81 0.17 0.48 0.33 0.12 0.78 0.35 0.28 0.11 0.24 0.47

Diciembre 0.94 1.13 1.49 0.92 0.72 0.61 0.91 0.53 0.46 0.34 0.27 0.61 0.30 0.07 0.23

En año corrido 25.13 22.60 22.59 19.46 21.63 17.68 16.70 9.23 8.75 7.65 6.99 6.49 5.50 4.85 4.48 5.17

Fuente: Banco De La República

54

Se observa que los precios de la economía han disminuido por lo tanto el nivel de

capacidad adquisitiva de las empresas y las personas aumenta por ende las

personas pueden invertir más en sus necesidades empresariales o financieras

dándole a la zona de franca de la sabana una importante oportunidad de venta de

su proyecto en la sociedad.

• Devaluación. Representada en el abaratamiento de las exportaciones y un

abaratamiento en el precio de las importaciones.

Tabla 14. Devaluación

Tasa de cambio 2002 2003 2004 2005 2006

Fin de año 2,865% 2,778% 2,390% 2,284% 2,394% Sep

Devaluación fin de año 25.04% -3.03% -13.98% -4.42% 4.81% Sep

Promedio año 2,508 2,878 2,626 2,320 2,390 Sep

Devaluación promedio año 9.04% 14.75% 8.76% -11.65% 3.02% Sep

Fuente: Dane

Ya que el tipo de tasa de cambio es variable las exportaciones e importaciones

podrían sufrir cambios exorbitantes.

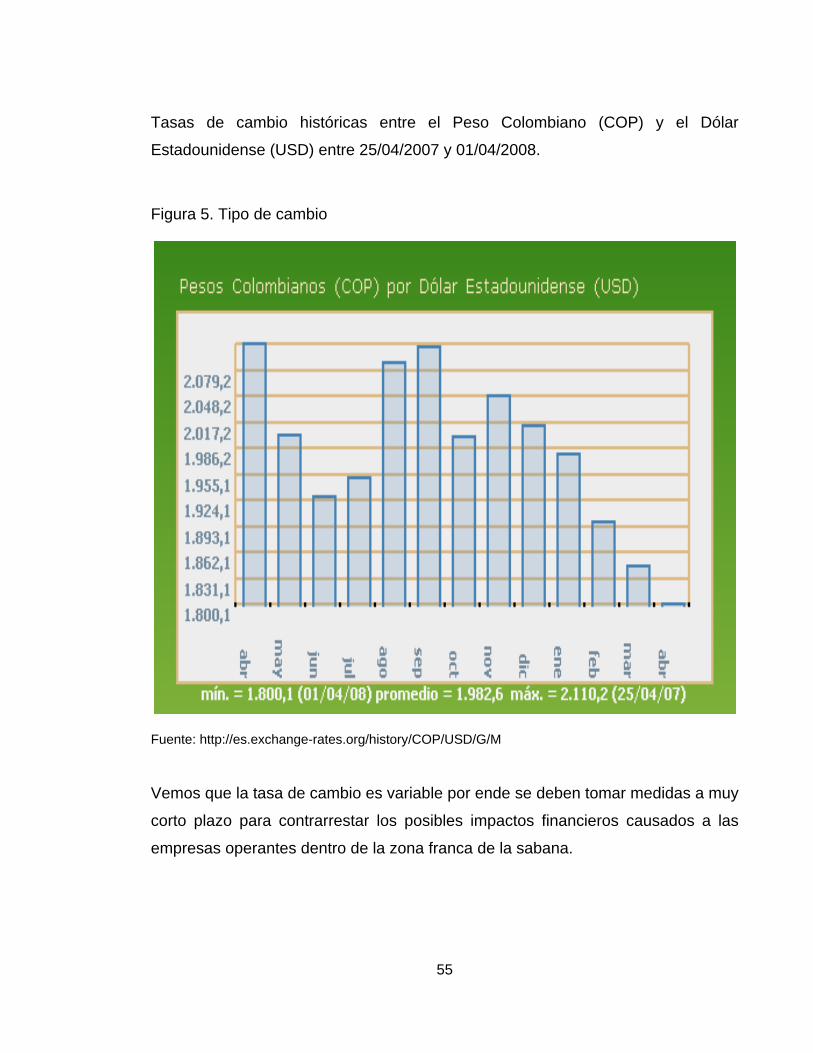

• Tipo de cambio. El tipo de cambio en Colombia es un factor inherente a las

necesidades de la economía, haciendo que los procesos tanto de importaciones

como de exportaciones se vean claramente afectados. Por esta razón es

indispensable hacer un uso correcto con respecto a los posibles cambios fuertes

de la moneda comparativa (Dólar) col la finalidad de poder establecer medidas

preventivas (EJ: Reservas o inversiones) para poder contrarrestar los efectos

negativos de los cambios del mercado mundial.

55

Tasas de cambio históricas entre el Peso Colombiano (COP) y el Dólar

Estadounidense (USD) entre 25/04/2007 y 01/04/2008.

Figura 5. Tipo de cambio

Fuente: http://es.exchange-rates.org/history/COP/USD/G/M

Vemos que la tasa de cambio es variable por ende se deben tomar medidas a muy

corto plazo para contrarrestar los posibles impactos financieros causados a las

empresas operantes dentro de la zona franca de la sabana.

56

Tabla 15. Condiciones de financiamiento (Tasa de interés):

Tasas de interés 2002 2003 2004 2005 2006

De captación nominal (fin de año) 7.73% 7.95% 7.76% 6.30% 6.12% Jun

De captación nominal (promedio año) 8.94% 7.80% 7.80% 7.01% 6.02% Jun

De colocación nominal (fin de año) 14.93% 14.98% 15.04% 13.29% 12.09% Jun

De colocación nominal (promedio año)

16.33% 15.19% 15.08% 14.56% 12.97% Jun

De captación real (promedio año) 2.43% 0.62% 1.79% 2.36% 1.79% Jun

De colocación real (promedio año) 9.38% 7.52% 8.66% 8.42% 8.46% Jun

Libor fin de año 1.40% 1.20% 2.50% 4.49% 5.50% Jul

Prime fin de año 4.25% 4.00% 5.15% 7.15% 8.25% Jul

Diferencial con tasas de interés domésticas (captación)

-21.84 11.73 22.08 12.20 -7.01 Jul

Diferencial con tasas de interés domésticas (colocación)

-18.34 16.07 27.14 17.00 -4.19 Jul

Fuente: Dane

Las tasas de interés en Colombia, gracias al comportamiento del dólar han sido

fluctuantes, pero al mirar la trascendencia comparativa con años anteriores, las

tasas de interés han disminuido notoriamente, haciendo que los inversionistas

extranjeros vean una clara oportunidad de negocio e inversión en Colombia.

• PIB. “Hoy Colombia tiene nuevamente crecimiento económico. Crecimiento

económico sólido, crecimiento económico respaldado en un aumento muy

significativo de la inversión, crecimiento económico respaldado en un aumento del

consumo”21

21 http://www.proexport.com.co/vbecontent/newsdetail.asp?id=5600

57

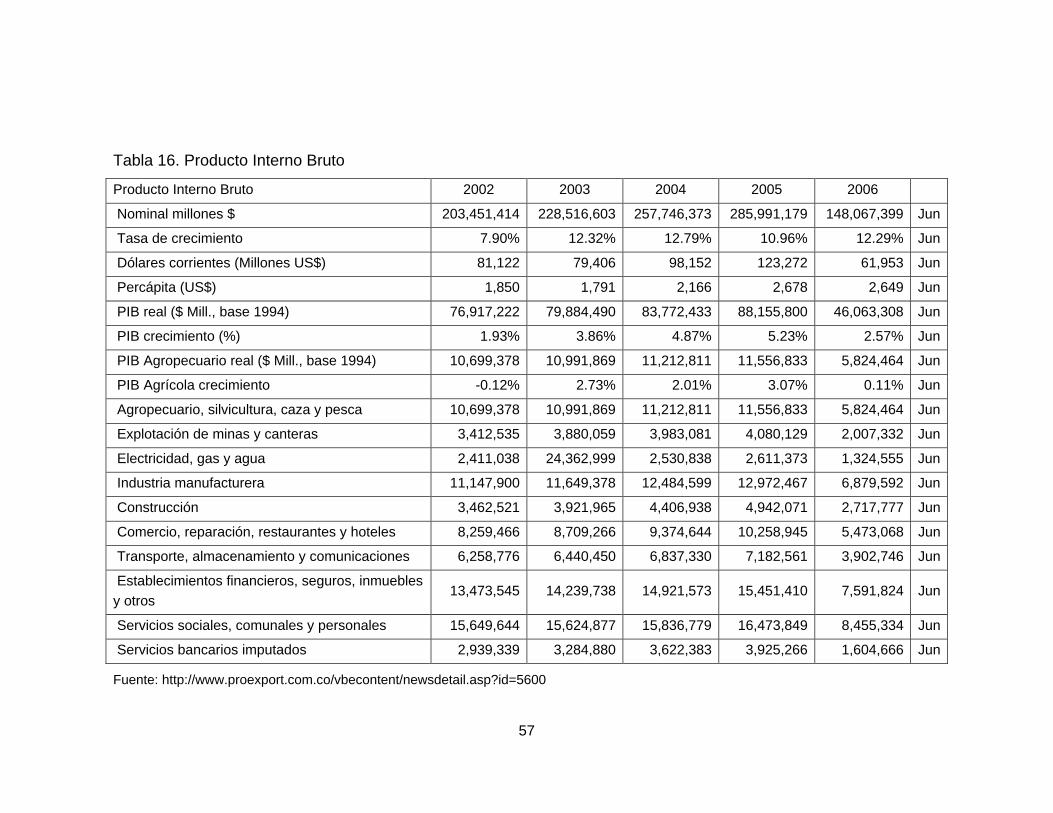

Tabla 16. Producto Interno Bruto

Producto Interno Bruto 2002 2003 2004 2005 2006

Nominal millones $ 203,451,414 228,516,603 257,746,373 285,991,179 148,067,399 Jun

Tasa de crecimiento 7.90% 12.32% 12.79% 10.96% 12.29% Jun

Dólares corrientes (Millones US$) 81,122 79,406 98,152 123,272 61,953 Jun

Percápita (US$) 1,850 1,791 2,166 2,678 2,649 Jun

PIB real ($ Mill., base 1994) 76,917,222 79,884,490 83,772,433 88,155,800 46,063,308 Jun

PIB crecimiento (%) 1.93% 3.86% 4.87% 5.23% 2.57% Jun

PIB Agropecuario real ($ Mill., base 1994) 10,699,378 10,991,869 11,212,811 11,556,833 5,824,464 Jun

PIB Agrícola crecimiento -0.12% 2.73% 2.01% 3.07% 0.11% Jun

Agropecuario, silvicultura, caza y pesca 10,699,378 10,991,869 11,212,811 11,556,833 5,824,464 Jun

Explotación de minas y canteras 3,412,535 3,880,059 3,983,081 4,080,129 2,007,332 Jun

Electricidad, gas y agua 2,411,038 24,362,999 2,530,838 2,611,373 1,324,555 Jun

Industria manufacturera 11,147,900 11,649,378 12,484,599 12,972,467 6,879,592 Jun

Construcción 3,462,521 3,921,965 4,406,938 4,942,071 2,717,777 Jun

Comercio, reparación, restaurantes y hoteles 8,259,466 8,709,266 9,374,644 10,258,945 5,473,068 Jun

Transporte, almacenamiento y comunicaciones 6,258,776 6,440,450 6,837,330 7,182,561 3,902,746 Jun

Establecimientos financieros, seguros, inmuebles y otros

13,473,545 14,239,738 14,921,573 15,451,410 7,591,824 Jun

Servicios sociales, comunales y personales 15,649,644 15,624,877 15,836,779 16,473,849 8,455,334 Jun

Servicios bancarios imputados 2,939,339 3,284,880 3,622,383 3,925,266 1,604,666 Jun

Fuente: http://www.proexport.com.co/vbecontent/newsdetail.asp?id=5600

58

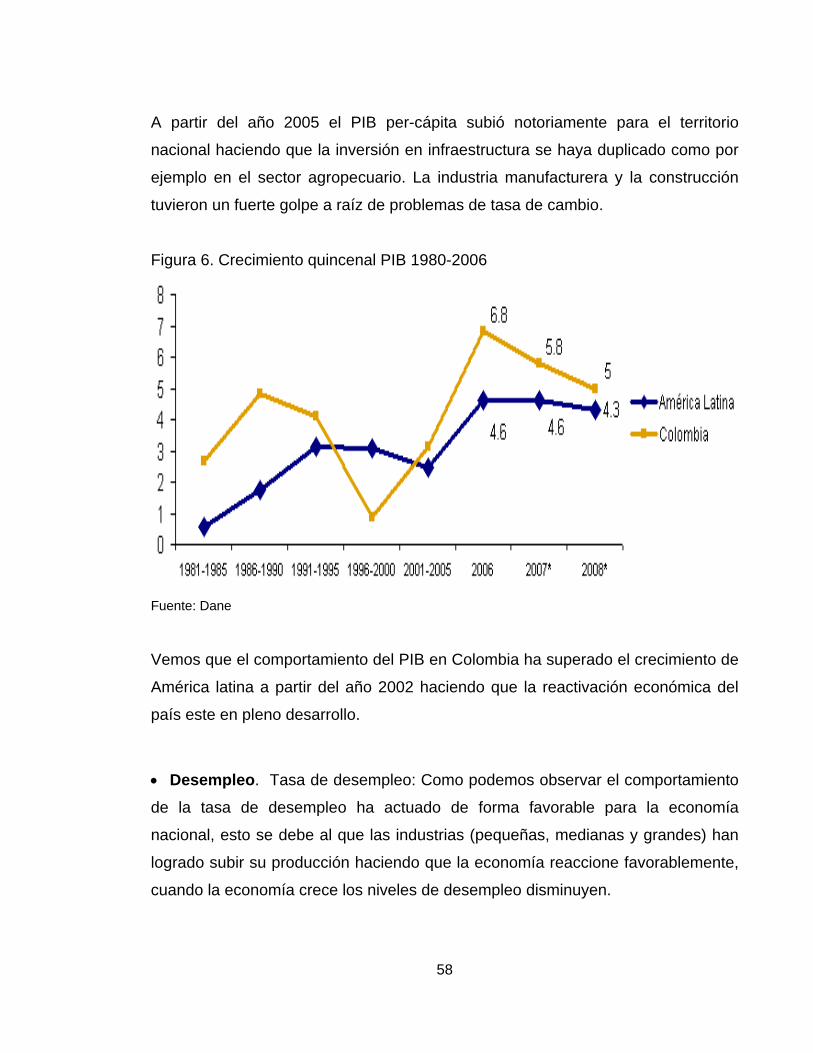

A partir del año 2005 el PIB per-cápita subió notoriamente para el territorio

nacional haciendo que la inversión en infraestructura se haya duplicado como por

ejemplo en el sector agropecuario. La industria manufacturera y la construcción

tuvieron un fuerte golpe a raíz de problemas de tasa de cambio.

Figura 6. Crecimiento quincenal PIB 1980-2006

Fuente: Dane

Vemos que el comportamiento del PIB en Colombia ha superado el crecimiento de

América latina a partir del año 2002 haciendo que la reactivación económica del

país este en pleno desarrollo.

• Desempleo. Tasa de desempleo: Como podemos observar el comportamiento

de la tasa de desempleo ha actuado de forma favorable para la economía

nacional, esto se debe al que las industrias (pequeñas, medianas y grandes) han

logrado subir su producción haciendo que la economía reaccione favorablemente,

cuando la economía crece los niveles de desempleo disminuyen.

59

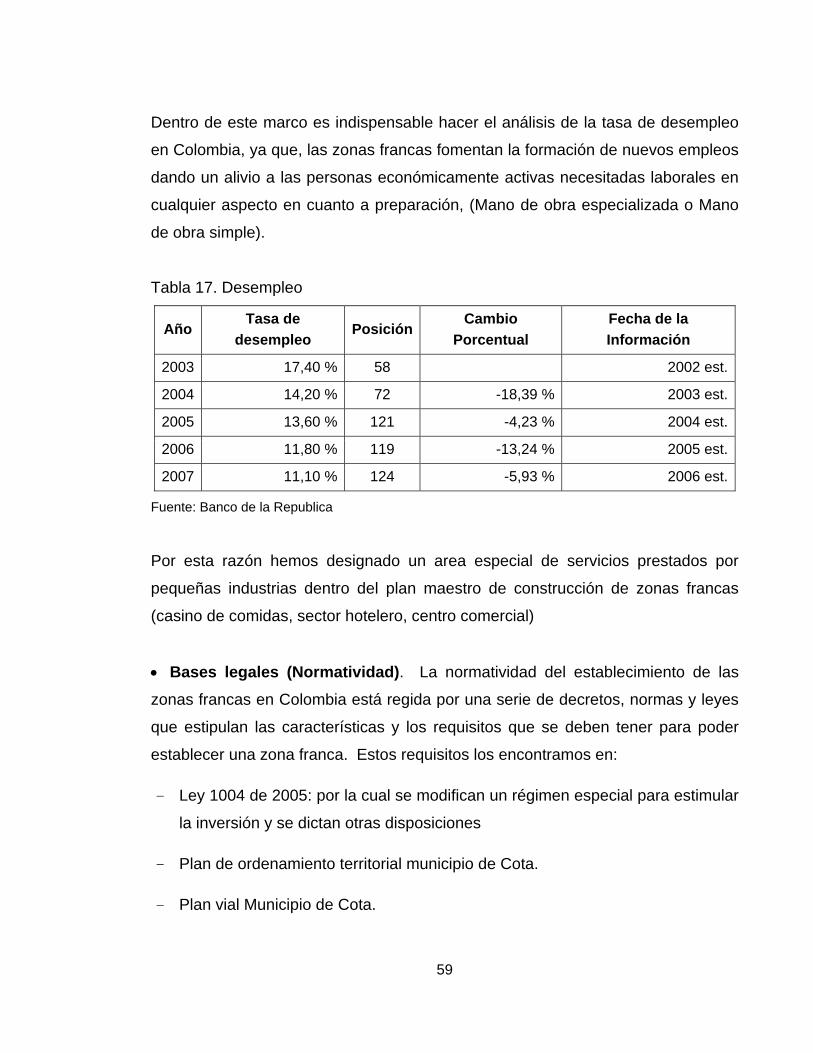

Dentro de este marco es indispensable hacer el análisis de la tasa de desempleo

en Colombia, ya que, las zonas francas fomentan la formación de nuevos empleos

dando un alivio a las personas económicamente activas necesitadas laborales en

cualquier aspecto en cuanto a preparación, (Mano de obra especializada o Mano

de obra simple).

Tabla 17. Desempleo

Año Tasa de

desempleo Posición

Cambio Porcentual

Fecha de la Información

2003 17,40 % 58 2002 est.

2004 14,20 % 72 -18,39 % 2003 est.