Planeación estratégica.(clase 4)pptx

49

PLANEACIÓN ESTRATÉGICA ING. RONALD TORREJÓN

-

Upload

ronald-paul-torrejon-infante -

Category

Education

-

view

246 -

download

0

Transcript of Planeación estratégica.(clase 4)pptx

PLANEACIÓN ESTRATÉGICAING. RONALD TORREJÓN

TIPOS DE PLANES PLANES

Los planes son obtenidos a partir de ideas y programas. El objetivo de un plan es organizar, programar y prever. Para ello deben determinarse los objetivos, el medio, la forma, el lugar y quien lo llevará a cabo.Los planes pueden ser clasificados en:• Planes operativos.• Planes tácticos.• Planes estratégicos.

Planes operativos: es diseñado con el fin de determinar con anterioridad cual es el rol particular de cada individuo en las unidades operacionales donde trabajará. Algunas cuestiones remarcables de este tipo de planes son:• Son llevadas a cabo y dirigidas por jefes que no se hallan en

las cúpulas jerárquicas de las instituciones donde serán llevadas a cabo.

• Las reglas y métodos son determinados de manera muy minuciosa. Además deben ser respetados indiscutiblemente.

• Respeta las orientaciones dadas por los planes tácticos y estratégicos.

• Su propósito principal es la búsqueda de eficiencia.• Estos planes son diseñados para ser ejecutados es lapsos de

tiempo más bien cortos.

EL PLAN OPERATIVO• DOCUMENTO OFICIAL EN EL QUE LOS RESPONSABLES

DE UNA ORGANIZACIÓN (EMPRESARIAL, INSTITUCIONAL, NO GUBERNAMENTAL...) O UN FRAGMENTO DE LA MISMA (DEPARTAMENTO, SECCIÓN, DELEGACIÓN, OFICINA...) ENUMERAN LOS OBJETIVOS Y LAS DIRECTRICES QUE DEBEN MARCAR EL CORTO PLAZO. POR ELLO, UN PLAN OPERATIVO SE ESTABLECE GENERALMENTE CON UNA DURACIÓN EFECTIVA DE UN AÑO, LO QUE HACE QUE TAMBIÉN SEA CONOCIDO COMO PLAN OPERATIVO ANUAL O POA.

EL PLAN OPERATIVO

• EL PLAN OPERATIVO ES LA MINIMIZACIÓN DEL DETALLE DE UN PLAN ESTRATÉGICO Y DE UN PLAN DIRECTOR. DEBIDO A ESTA CIRCUNSTANCIA, EL POA DEBE ADAPTAR LOS OBJETIVOS GENERALES DE LA COMPAÑÍA A CADA DEPARTAMENTO, Y TRADUCIR LA ESTRATEGIA GLOBAL DE LA MISMA EN EL DÍA A DÍA DE SUS TRABAJADORES.

EL PLAN OPERATIVO

• EL PLAN OPERATIVO ES UN INSTRUMENTO DE GESTIÓN MUY ÚTIL PARA CUMPLIR OBJETIVOS Y DESARROLLAR LA ORGANIZACIÓN. PERMITE INDICAR LAS ACCIONES QUE SE REALIZARÁN, ESTABLECER PLAZOS DE EJECUCIÓN PARA CADA ACCIÓN, DEFINIR EL PRESUPUESTO NECESARIO, Y NOMBRAR RESPONSABLES DE CADA ACCIÓN. PERMITE ADEMÁS, REALIZAR EL SEGUIMIENTO NECESARIO A TODAS LAS ACCIONES Y EVALUARA LA GESTIÓN ANUAL, SEMESTRAL, MENSUAL, SEGÚN SE PLANIFIQUE

EL PLAN OPERATIVO• UTILIDAD FUNDAMENTAL: ES POSIBLE, MEDIANTE LAS

HERRAMIENTAS DE INTELIGENCIA DE NEGOCIO ADECUADAS, REALIZAR UN SEGUIMIENTO EXHAUSTIVO DEL MISMO, CON EL FIN DE EVITAR DESVIACIONES EN LOS OBJETIVOS. EN ESTE SENTIDO, LAS PRINCIPALES HERRAMIENTAS SOFTWARE QUE AYUDAN A MONITORIZAR UN PLAN ESTRATÉGICO U OPERATIVO SON EL CUADRO DE MANDO INTEGRAL, LOS SISTEMAS DE INFORMACIÓN EJECUTIVA, Y LOS SISTEMAS DE SOPORTE A LA DECISIÓN.

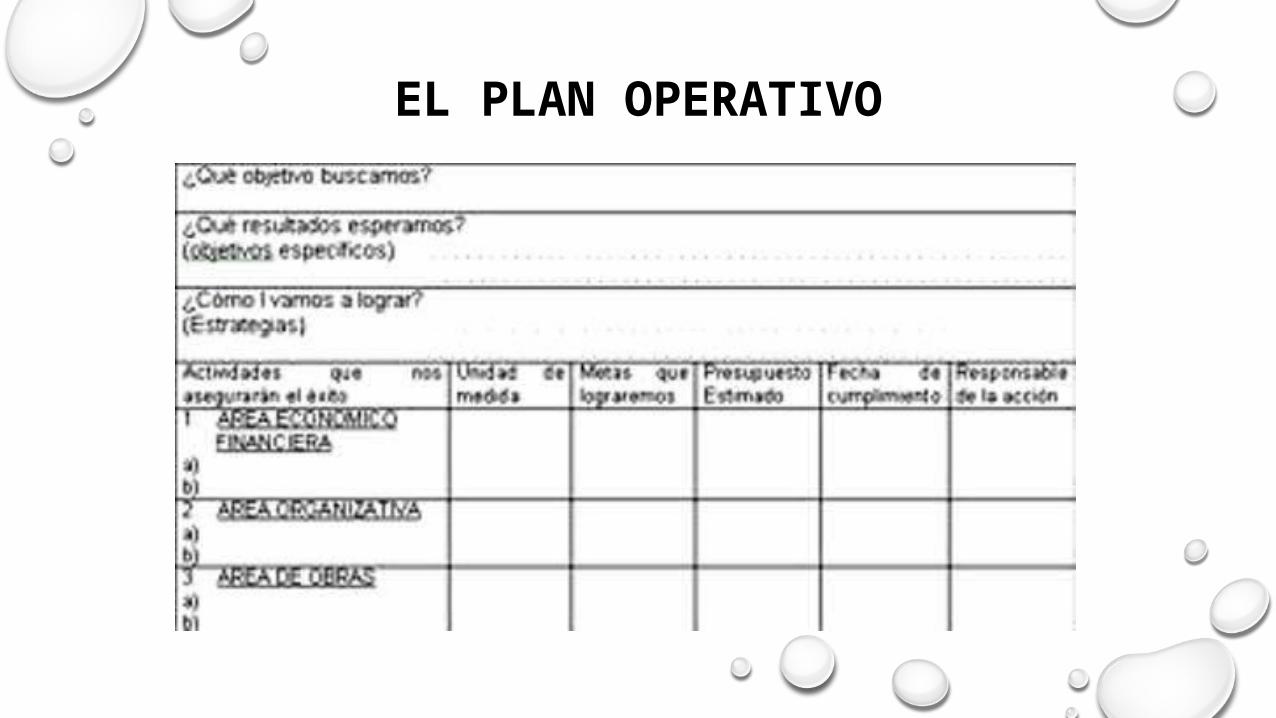

EL PLAN OPERATIVO: PARTES1.OBJETIVO GENERAL2.OBJETIVOS ESPECÍFICOS3.ACTIVIDADES Y METAS4.ESTRATEGIA DE TRABAJO5.PLAZO DE EJECUCIÓN6.RESPONSABILIDADES

EL PLAN OPERATIVO: PARTES1. OBJETIVO GENERAL: SE DEFINE EL OBJETIVO MAYOR

QUE SE BUSCA ALCANZAR DURANTE EL AÑO Y QUE CONTRIBUIRÁ SUSTANCIALMENTE AL DESARROLLO DE LA ORGANIZACIÓN. EJEMPLO: LOGRAR PLENA AUTONOMÍA ECONÓMICA DE NUESTRA ORGANIZACIÓN.

2. OBJETIVOS ESPECÍFICOS: SON LOS RESULTADOS QUE SE DESEAN ALCANZAR EN EL AÑO RESPECTIVO. PUEDEN SER DOS O MÁS OBJETIVOS. EJEMPLOS:a) RECUPERAR EL 90% DE LAS TARIFAS MOROSAS DE LA JUNTA

DE USUARIOS.b) IMPLEMENTAR LA ORGANIZACIÓN CON UNIDADES MÓVILES

LIGERAS.

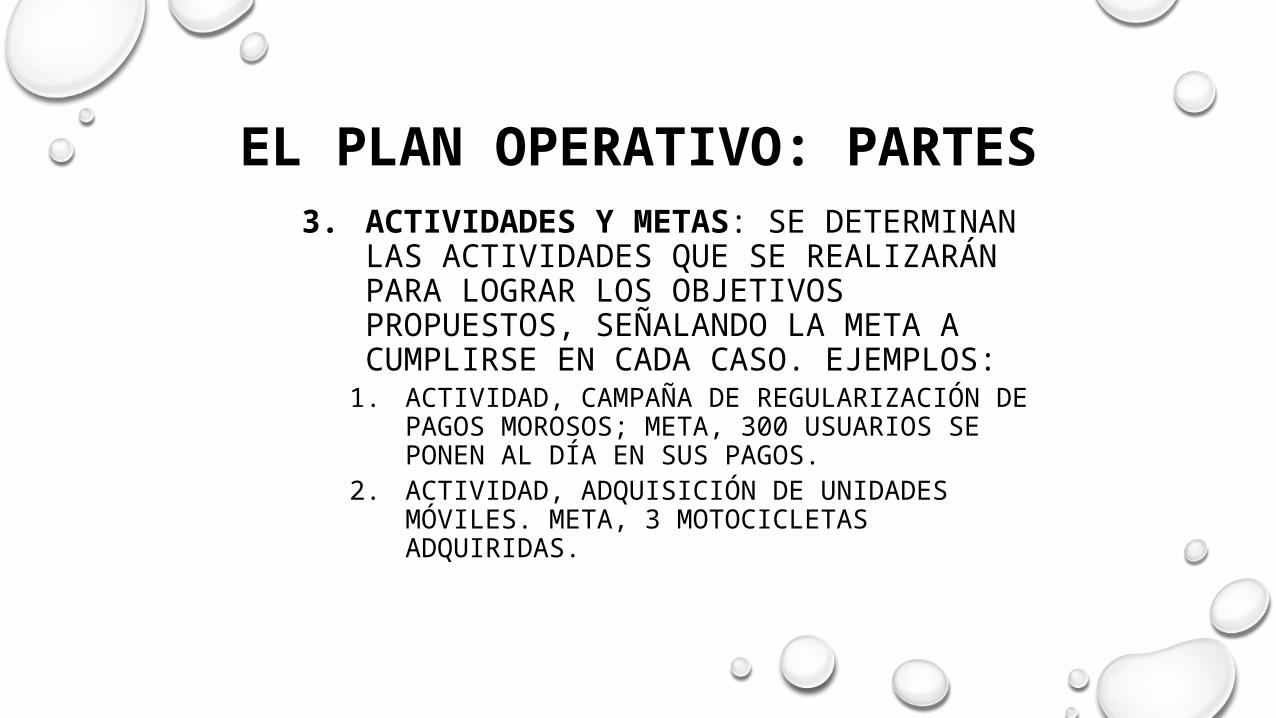

EL PLAN OPERATIVO: PARTES3. ACTIVIDADES Y METAS: SE

DETERMINAN LAS ACTIVIDADES QUE SE REALIZARÁN PARA LOGRAR LOS OBJETIVOS PROPUESTOS, SEÑALANDO LA META A CUMPLIRSE EN CADA CASO. EJEMPLOS:

1. ACTIVIDAD, CAMPAÑA DE REGULARIZACIÓN DE PAGOS MOROSOS; META, 300 USUARIOS SE PONEN AL DÍA EN SUS PAGOS.

2. ACTIVIDAD, ADQUISICIÓN DE UNIDADES MÓVILES. META, 3 MOTOCICLETAS ADQUIRIDAS.

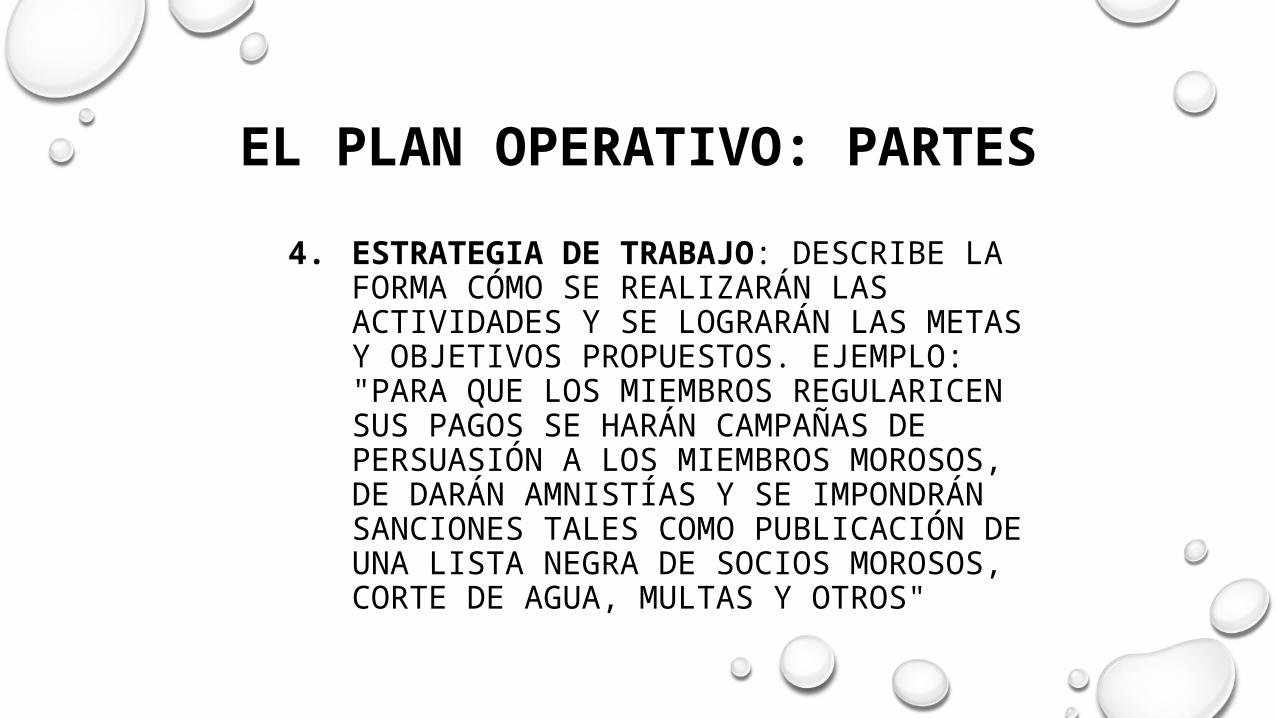

EL PLAN OPERATIVO: PARTES4. ESTRATEGIA DE TRABAJO: DESCRIBE

LA FORMA CÓMO SE REALIZARÁN LAS ACTIVIDADES Y SE LOGRARÁN LAS METAS Y OBJETIVOS PROPUESTOS. EJEMPLO: "PARA QUE LOS MIEMBROS REGULARICEN SUS PAGOS SE HARÁN CAMPAÑAS DE PERSUASIÓN A LOS MIEMBROS MOROSOS, DE DARÁN AMNISTÍAS Y SE IMPONDRÁN SANCIONES TALES COMO PUBLICACIÓN DE UNA LISTA NEGRA DE SOCIOS MOROSOS, CORTE DE AGUA, MULTAS Y OTROS"

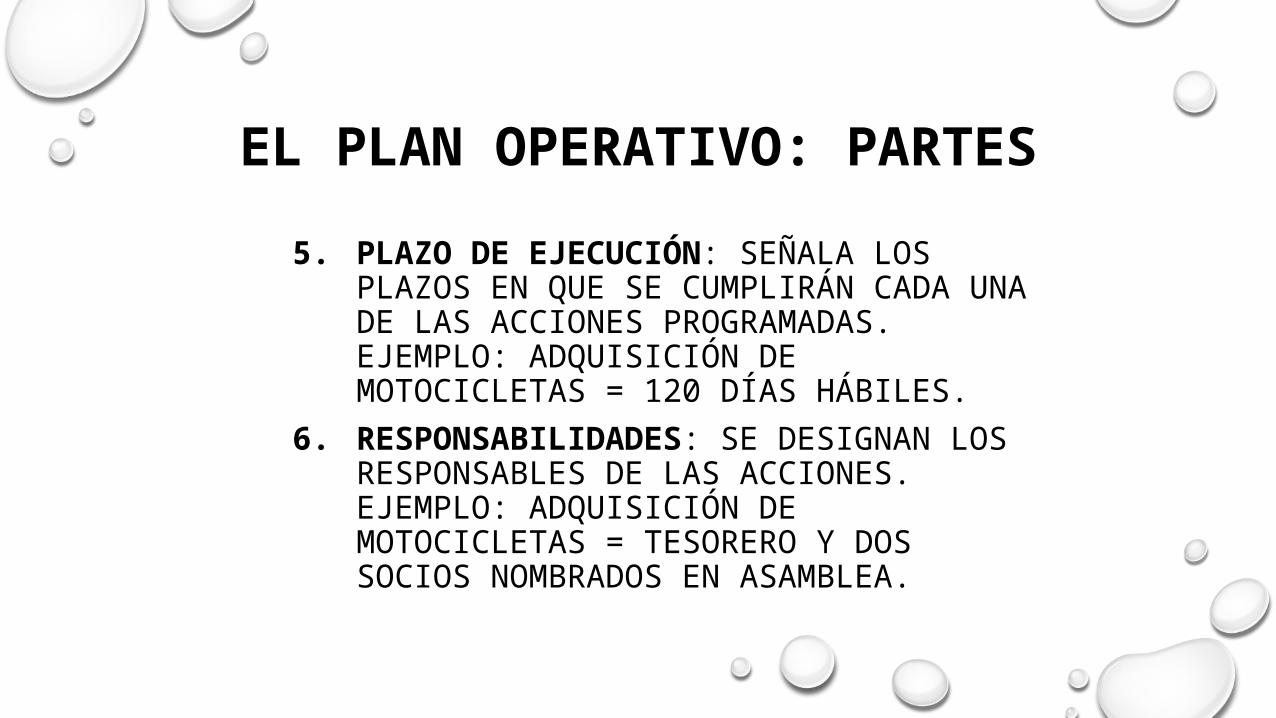

EL PLAN OPERATIVO: PARTES5. PLAZO DE EJECUCIÓN: SEÑALA LOS

PLAZOS EN QUE SE CUMPLIRÁN CADA UNA DE LAS ACCIONES PROGRAMADAS. EJEMPLO: ADQUISICIÓN DE MOTOCICLETAS = 120 DÍAS HÁBILES.

6. RESPONSABILIDADES: SE DESIGNAN LOS RESPONSABLES DE LAS ACCIONES. EJEMPLO: ADQUISICIÓN DE MOTOCICLETAS = TESORERO Y DOS SOCIOS NOMBRADOS EN ASAMBLEA.

EL PLAN OPERATIVO

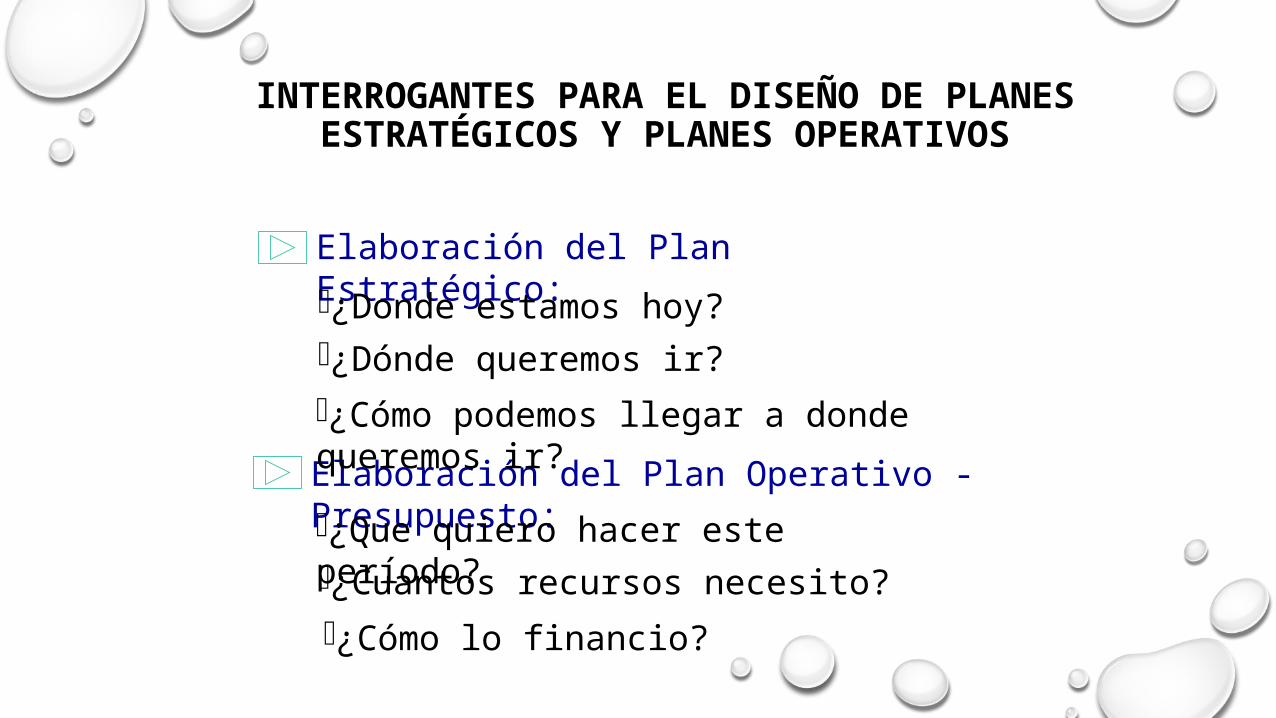

INTERROGANTES PARA EL DISEÑO DE PLANES ESTRATÉGICOS Y PLANES

OPERATIVOS

¿Cómo lo financio?

Elaboración del Plan Operativo - Presupuesto:¿Que quiero hacer este período?¿Cuantos recursos necesito?

¿Cómo podemos llegar a donde queremos ir?

Elaboración del Plan Estratégico:¿Donde estamos hoy?¿Dónde queremos ir?

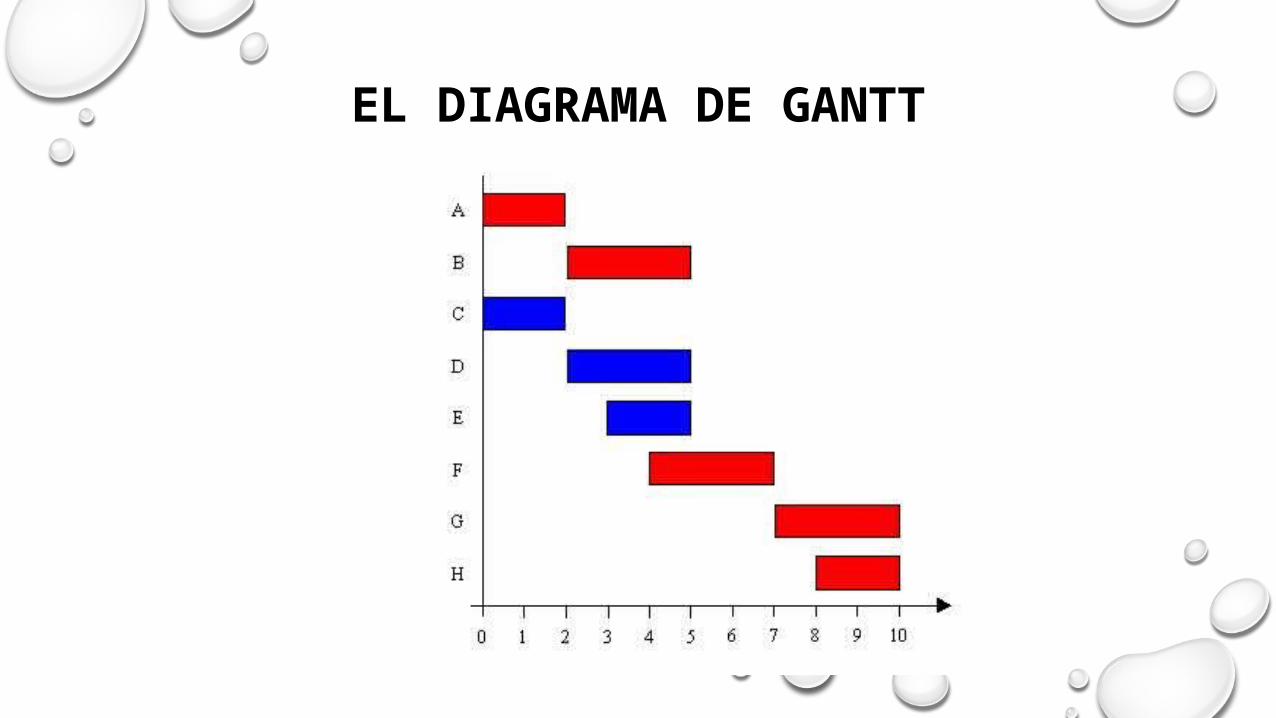

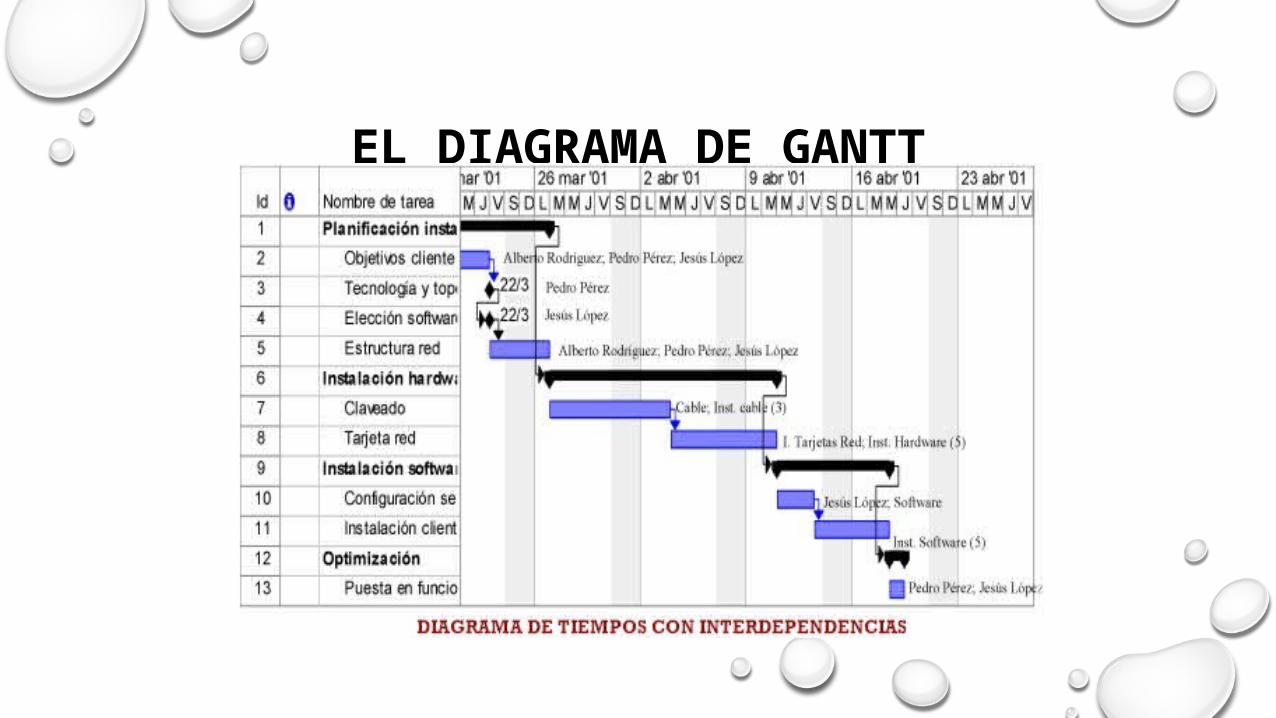

EL DIAGRAMA DE GANTT

• EL DIAGRAMA DE GANTT ES UNA HERRAMIENTA QUE LE PERMITE AL USUARIO MODELAR LA PLANIFICACIÓN DE LAS TAREAS NECESARIAS PARA LA REALIZACIÓN DE UN PROYECTO. ESTA HERRAMIENTA FUE INVENTADA POR HENRY L. GANTT EN 1917.

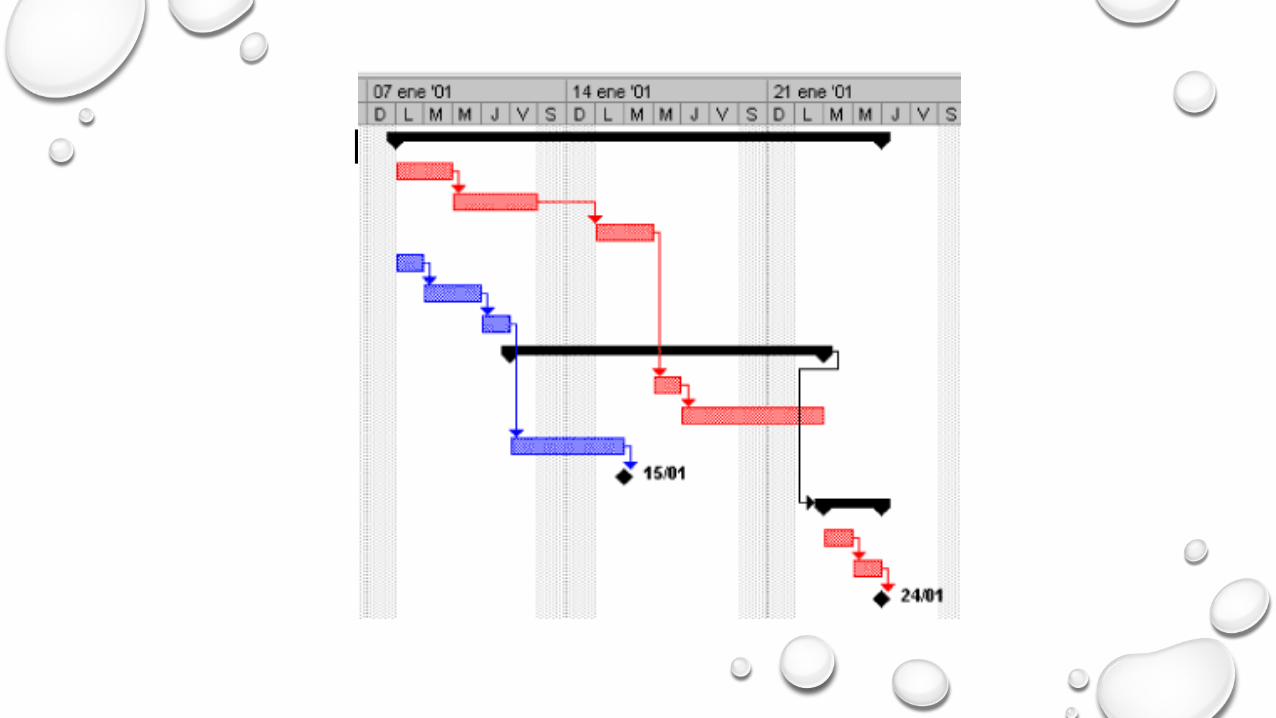

EL DIAGRAMA DE GANTT• DEBIDO A LA RELATIVA FACILIDAD DE LECTURA DE

LOS DIAGRAMAS DE GANTT, ESTA HERRAMIENTA ES UTILIZADA POR CASI TODOS LOS DIRECTORES DE PROYECTO EN TODOS LOS SECTORES. EL DIAGRAMA DE GANTT ES UNA HERRAMIENTA PARA EL DIRECTOR DEL PROYECTO QUE LE PERMITE REALIZAR UNA REPRESENTACIÓN GRÁFICA DEL PROGRESO DEL PROYECTO, PERO TAMBIÉN ES UN BUEN MEDIO DE COMUNICACIÓN ENTRE LAS DIVERSAS PERSONAS INVOLUCRADAS EN EL PROYECTO.

EL DIAGRAMA DE GANTT: CREACIÓN

• EN UN DIAGRAMA DE GANTT, CADA TAREA ES REPRESENTADA POR UNA LÍNEA, MIENTRAS QUE LAS COLUMNAS REPRESENTAN LOS DÍAS, SEMANAS, O MESES DEL PROGRAMA, DEPENDIENDO DE LA DURACIÓN DEL PROYECTO. EL TIEMPO ESTIMADO PARA CADA TAREA SE MUESTRA A TRAVÉS DE UNA BARRA HORIZONTAL CUYO EXTREMO IZQUIERDO DETERMINA LA FECHA DE INICIO PREVISTA Y EL EXTREMO DERECHO DETERMINA LA FECHA DE FINALIZACIÓN ESTIMADA. LAS TAREAS SE PUEDEN COLOCAR EN CADENAS SECUENCIALES O SE PUEDEN REALIZAR SIMULTÁNEAMENTE.

EL DIAGRAMA DE GANTT: CREACIÓN• SI LAS TAREAS SON SECUENCIALES, LAS

PRIORIDADES SE PUEDEN CONFECCIONAR UTILIZANDO UNA FLECHA QUÉ DESCIENDE DE LAS TAREAS MÁS IMPORTANTES HACIA LAS TAREAS MENOS IMPORTANTES. LA TAREA MENOS IMPORTANTE NO PUEDE LLEVARSE A CABO HASTA QUE NO SE HAYA COMPLETADO LA MÁS IMPORTANTE.

EL DIAGRAMA DE GANTT: CREACIÓN• A MEDIDA QUE PROGRESA UNA TAREA, SE

COMPLETA PROPORCIONALMENTE LA BARRA QUE LA REPRESENTA HASTA LLEGAR AL GRADO DE FINALIZACIÓN. ASÍ, ES POSIBLE OBTENER UNA VISIÓN GENERAL DEL PROGRESO DEL PROYECTO RASTREANDO UNA LÍNEA VERTICAL A TRAVÉS DE LAS TAREAS EN EL NIVEL DE LA FECHA ACTUAL. LAS TAREAS YA FINALIZADAS SE COLOCAN A LA IZQUIERDA DE ESTA LÍNEA; LAS TAREAS QUE AÚN NO SE HAN INICIADO SE COLOCAN A LA DERECHA, MIENTRAS QUE LAS TAREAS QUE SE ESTÁN LLEVANDO A CABO ATRAVIESAN LA LÍNEA. SI LA LÍNEA ESTÁ CUBIERTA EN LA PARTE IZQUIERDA, ¡LA TAREA ESTÁ DEMORADA RESPECTO DE LA PLANIFICACIÓN DEL PROYECTO!

EL DIAGRAMA DE GANTT: CREACIÓN• IDEALMENTE, UN DIAGRAMA COMO ESTE NO DEBE

INCLUIR MÁS DE 15 Ó 20 TAREAS PARA QUE PUEDA CABER EN UNA SOLA HOJA CON FORMATO A4. SI EL NÚMERO DE TAREAS ES MAYOR, ES POSIBLE CREAR DIAGRAMAS ADICIONALES EN LOS QUE SE DETALLAN LAS PLANIFICACIONES DE LAS TAREAS PRINCIPALES.

EL DIAGRAMA DE GANTT

EL DIAGRAMA DE GANTT

EL DIAGRAMA DE GANTT

Planes tácticos• Este tipo de planificación recurre a la planeación estratégica

como base. • Estos están destinados a trabajar sobre temas relacionados a los

principales departamentos o áreas de las organizaciones. • Además se encarga de garantizar el mejor uso de los recursos y

su optimización, sobre todo aquellos que serán utilizados para alcanzar las metas determinadas.

• Estos planes se diferencian de los estratégicos por una cuestión de tiempo.

• Cuando haya una mayor utilización de tiempo la planificación será más estratégica que táctica.

• Es por ello que si el plan se encuentra orientado a un determinado sector o producto será táctico. Pero si la planificación es orientada hacia la empresa en su totalidad será estratégica.

Algunas características de los planes tácticos son:

• Son llevados a cabo y dirigidos por los empresarios que tenga un rango medio en la jerarquía de la institución.

• La base de sus lineamientos será el de los planes estratégicos.• La información que será tratada será tanto interna como externa.• Intenta coordinar recursos y las grandes áreas organizativas.• Su objetivo principal es alcanzar tanto la eficacia como la efectividad

Planes estratégicos: • Se encuentra orientada a metas que competen a una

determinada institución o empresa. • Intentará determinar cuales son los parámetros de

orientación y las limitaciones. • Para ello se establecen cuales son los propósitos, los recursos

que se emplearán y cuales serán guías a la hora de administrar los mimos.

• La empresa o institución es tratada como un todo, no serán diferenciadas sus áreas o sectores.

Algunas cuestiones importantes para remarcar sobre éstos son:• Estos planes son llevados a cabo y guiados por aquellas personas que

se hallan en las cúpulas jerárquicas de la institución,• La información manejada suele ser ajena a la organización.• Los lineamientos que regirán a toda la institución será determinados

en este tipo de planes, es decir que es el plan original. A partir de este surgirán los demás, que tratarán temas o cuestiones más reducidas o específicas.

• Estas planificaciones son realizadas para ser aplicada en largos lapsos de tiempo.

• Su objetivo principal es hallar efectividad.• Las guías que determina no son detallados ni minuciosos, son más

bien generales.• Son planificados sin poseer certezas.

PLANES SEGÚN EL PLAZO

• Los planes a largo plazo, que son aquellos en los que el objetivo se cumplirá más allá de los tres años.

• Los planes a medio plazo, que son aquellos en los que el objetivo se cumplirá entre uno y tres años.

• Los planes a corto plazo, que son aquellos en los que el objetivo ha de cumplirse como máximo en un año.

Programas: Son un esquema donde se establece la secuencia de las actividades especificas que habrá de realizarse para alcanzar los objetivos, y el tiempo requerido para efectuar cada una de sus partes y todos aquellos eventos involucrados en su consecución.Cada programa tiene una estructura propia y puede ser un fin en si mismo, o bien puede ser parte de una serie de actividades dentro de un programa mas general.

CLASIFICACION DE LOS PROGAMAS:• TECNICOS: SON TODOS AQUELLOS QUE SE ESTABLECEN UNICAMENTE PARA

UNA AREA DE ACTIVIDAD, SU FUNCION CONSISTE EN ESTABLECER EL PROGRAMA, ASI COMO DE COORDINAR Y SUPERVISAR QUE SE REALIZE DEACUERDO A LO ESTABLECIDO.

•OPERATIVOS:SON AQUELLOS QUE SE ESTABLECEN EN CADA UNA DE LAS UNIDADES O SECCIONES DE LAS QUE CONSTAN UN AREA DE ACTIVIDAD, SIENDO MAS ESPECIFICOS QUE EL TACTICO.

PRESUPUESTO OPERATIVOPRESUPUESTO ESTRATEGICO

PRESUPUESTO

DEFINICIÓN:• EL PRESUPUESTO ES UNA HERRAMIENTA DE

PLANIFICACIÓN Y CONTROL, EXPRESADO EN UNIDADES MONETARIAS, QUE PERMITE PREVER Y CONTROLAR EL DESARROLLO DE LAS ACTIVIDADES DE UNA ORGANIZACIÓN EN UN PERÍODO DE TIEMPO.

• EXISTE UNA ÍNTIMA RELACIÓN CON EL PLANEAMIENTO ESTRATÉGICO

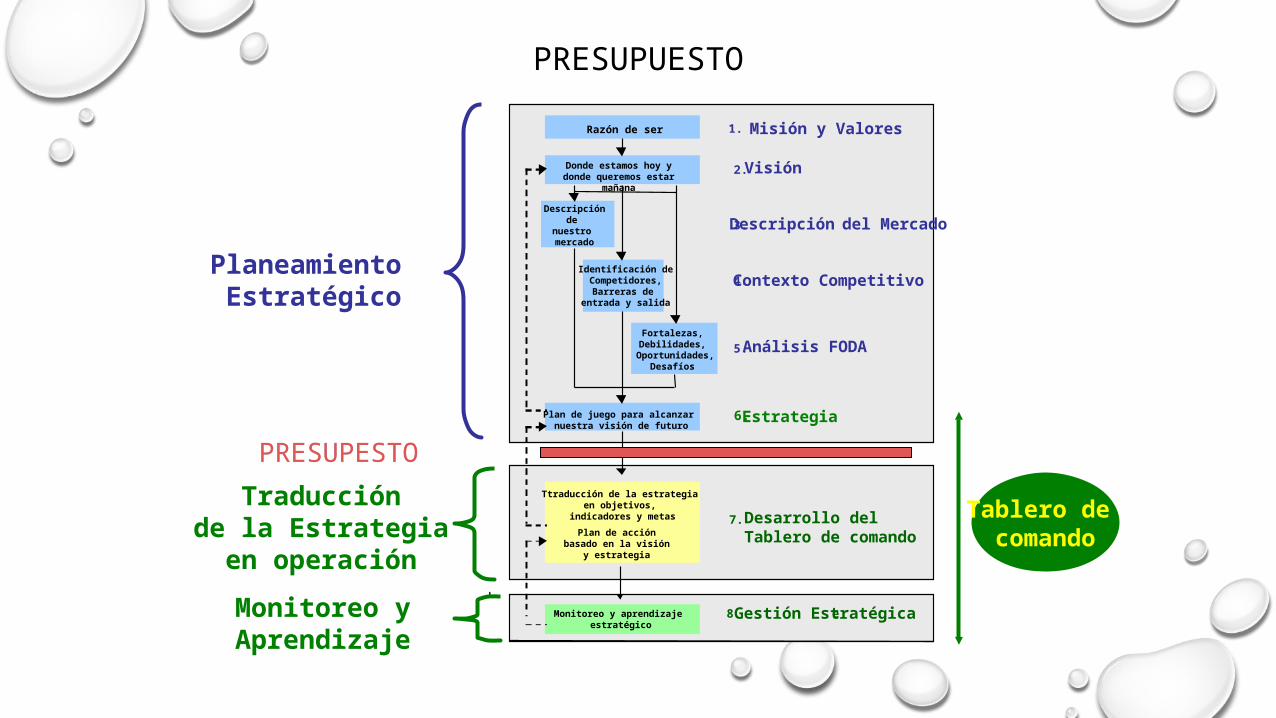

PRESUPUESTORazón de ser

Donde estamos hoy ydonde queremos estar mañana

Descripciónde

nuestro mercado

Identificación deCompetidores,

Barreras de entrada y salida

Fortalezas, Debilidades,

Oportunidades,Desafíos

Plan de juego para alcanzar nuestra visión de futuro

1. Misión y Valores

2. Visión

3. Descripción del Mercado

4. Contexto Competitivo

5. Análisis FODA

6. Estrategia

Gestión Estratégicae Monitoreo y aprendizaje estratégico

Traducción de la Estrategia

en operación

8.Monitoreo yAprendizaje

-Ttraducción de la estrategia

en objetivos, indicadores y metas

Plan de acción basado en la visión

y estrategia

Planeamiento Estratégico

Desarrollo del Tablero de comando

7. Tablero de comando

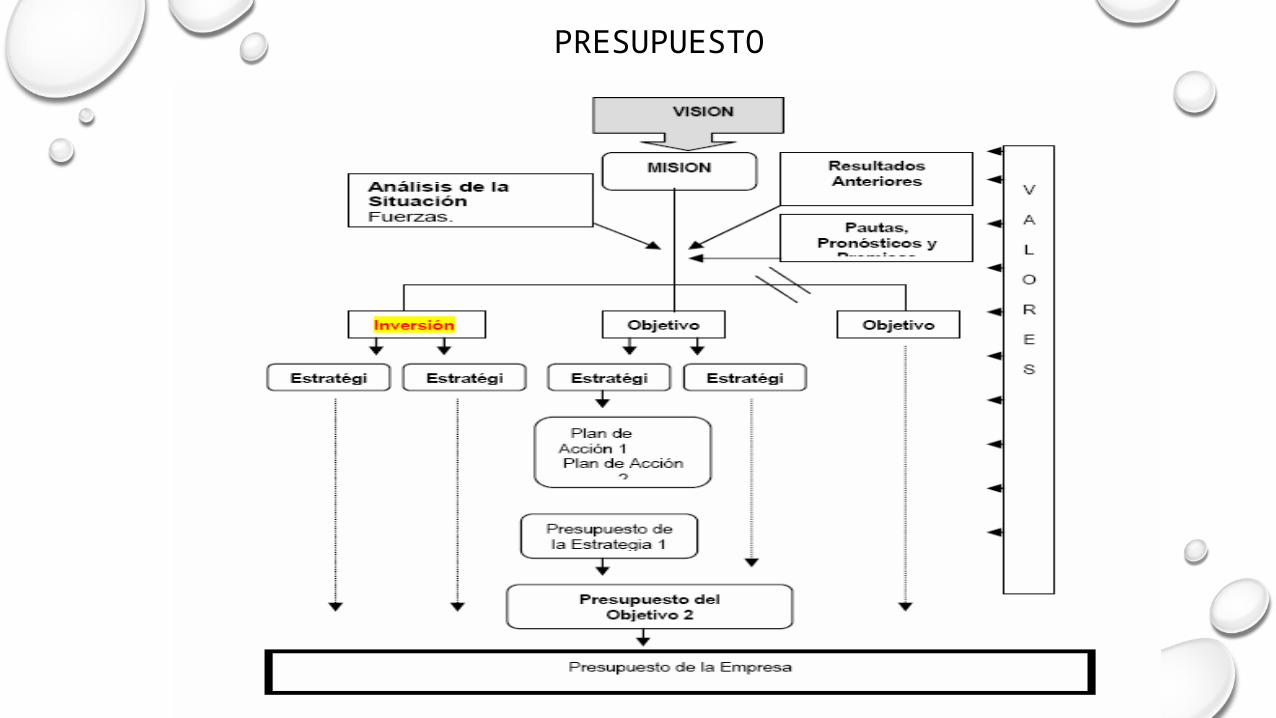

PRESUPESTO

PRESUPUESTO

PRESUPUESTOSPOR LO TANTO, EL PRESUPUESTO PUEDE CONSIDERARSE

UNA PARTE IMPORTANTE DEL CLÁSICO CICLO ADMINISTRATIVO DE PLANIFICAR, ACTUAR Y CONTROLAR , QUE INCLUYE:

• FORMULACIÓN Y PUESTA EN PRÁCTICA DE ESTRATEGIAS. • SISTEMAS DE PLANIFICACIÓN. • SISTEMAS PRESUPUÉSTALES. • ORGANIZACIÓN. • SISTEMAS DE PRODUCCIÓN Y COMERCIALIZACIÓN. • SISTEMAS DE INFORMACIÓN Y CONTROL. UN PRESUPUESTO PUEDE DEFINIRSE COMO LA

PRESENTACIÓN ORDENADA DE LOS RESULTADOS PREVISTOS DE UN PLAN, UN PROYECTO O UNA ESTRATEGIA.

PROCESOS PRESUPUESTARIOS EL PROCESO DE PLANIFICACIÓN PRESUPUESTARIA DE LA EMPRESA VARÍA

MUCHO DEPENDIENDO DEL TIPO DE ORGANIZACIÓN DE QUE SE TRATE, SIN EMBARGO CONSISTE EN UN PROCESO SECUENCIAL INTEGRADO POR LAS SIGUIENTES ETAPAS:

• DEFINICIÓN Y TRANSMISIÓN DE LAS DIRECTRICES GENERALES: LA DIRECCIÓN GENERAL, O LA DIRECCIÓN ESTRATÉGICA, ES LA

RESPONSABLE DE TRANSMITIR A CADA ÁREA DE ACTIVIDAD LAS INSTRUCCIONES GENERALES, PARA QUE ÉSTAS PUEDAN DISEÑAR SUS PLANES, PROGRAMAS, Y PRESUPUESTOS; ELLO ES DEBIDO A QUE LAS DIRECTRICES FIJADAS A CADA ÁREA DE RESPONSABILIDAD, O ÁREA DE ACTIVIDAD, DEPENDEN DE LA PLANIFICACIÓN ESTRATÉGICA Y DE LAS POLÍTICAS GENERALES DE LA EMPRESA FIJADAS A LARGO PLAZO.

• ELABORACIÓN DE PLANES, PROGRAMAS Y PRESUPUESTOS: A PARTIR DE LAS DIRECTRICES RECIBIDAS, Y YA ACEPTADAS, CADA

RESPONSABLE ELABORARÁ EL PRESUPUESTO CONSIDERANDO LAS DISTINTAS ACCIONES QUE DEBEN EMPRENDER PARA PODER CUMPLIR LOS OBJETIVOS MARCADOS. SIN EMBARGO, CONVIENE QUE AL PREPARAR LOS PLANES CORRESPONDIENTES A CADA ÁREA DE ACTIVIDAD, SE PLANTEEN DISTINTAS ALTERNATIVAS QUE CONTEMPLEN LAS POSIBLES VARIACIONES QUE PUEDAN PRODUCIRSE EN EL COMPORTAMIENTO DEL ENTORNO, O DE LAS VARIABLES QUE VAYAN A CONFIGURAR DICHOS PLANES.

PROCESOS PRESUPUESTARIOS• NEGOCIACIÓN DE LOS PRESUPUESTOS: LA NEGOCIACIÓN ES UN PROCESO QUE

VA DE ABAJO HACIA ARRIBA, EN DONDE, A TRAVÉS DE FASES ITERATIVAS SUCESIVAS, CADA UNO DE LOS NIVELES JERÁRQUICOS CONSOLIDA LOS DISTINTOS PLANES, PROGRAMAS Y PRESUPUESTOS ACEPTADOS EN LOS NIVELES ANTERIORES.

• COORDINACIÓN DE LOS PRESUPUESTOS: A TRAVÉS DE ESTE PROCESO SE

COMPRUEBA LA COHERENCIA DE CADA UNO DE LOS PLANES Y PROGRAMAS, CON EL FIN DE INTRODUCIR, SI FUERA NECESARIO, LAS MODIFICACIONES NECESARIAS Y ASÍ ALCANZAR EL ADECUADO EQUILIBRIO ENTRE LAS DISTINTAS ÁREAS.

• APROBACIÓN DE LOS PRESUPUESTOS: LA APROBACIÓN, POR PARTE DE LA

DIRECCIÓN GENERAL, DE LAS PREVISIONES QUE HAN IDO REALIZANDO LOS DISTINTOS RESPONSABLES SUPONE EVALUAR LOS OBJETIVOS QUE PRETENDE ALCANZAR LA ENTIDAD A CORTO PLAZO, ASÍ COMO LOS RESULTADOS PREVISTOS EN BASE DE LA ACTIVIDAD QUE SE VA A DESARROLLAR.

• SEGUIMIENTO Y ACTUALIZACIÓN DE LOS PRESUPUESTOS :UNA VEZ APROBADO

EL PRESUPUESTO ES NECESARIO LLEVAR A CABO UN SEGUIMIENTO O UN CONTROL DE LA EVOLUCIÓN DE CADA UNA DE LAS VARIABLES QUE LO HAN CONFIGURADO Y PROCEDER A COMPARARLO CON LAS PREVISIONES. ESTE SEGUIMIENTO PERMITIRÁ CORREGIR LA SITUACIONES Y ACTUACIONES DESFAVORABLES, Y FIJAR LAS NUEVAS PREVISIONES QUE PUDIERAN DERIVARSE DEL NUEVO CONTEXTO.

FUNCIONES DEL PRESUPUESTO• UNA HERRAMIENTA ANALÍTICA, PRECISA Y OPORTUNA.• EL SOPORTE PARA LA ASIGNACIÓN DE RECURSOS.• LA CAPACIDAD PARA CONTROLAR EL DESEMPEÑO

REAL EN CURSO.• ADVERTENCIAS DE LAS DESVIACIONES RESPECTO A

LOS PRONÓSTICOS.• INDICIOS ANTICIPADOS DE LAS OPORTUNIDADES O DE

LOS RIESGOS VENIDEROS.• CAPACIDAD PARA EMPLEAR EL DESEMPEÑO PASADO

COMO GUÍA O INSTRUMENTO DE APRENDIZAJE.• CONCEPCIÓN COMPRENSIBLE, QUE CONDUZCA A UN

CONSENSO Y AL RESPALDO DEL PRESUPUESTO ANUAL.

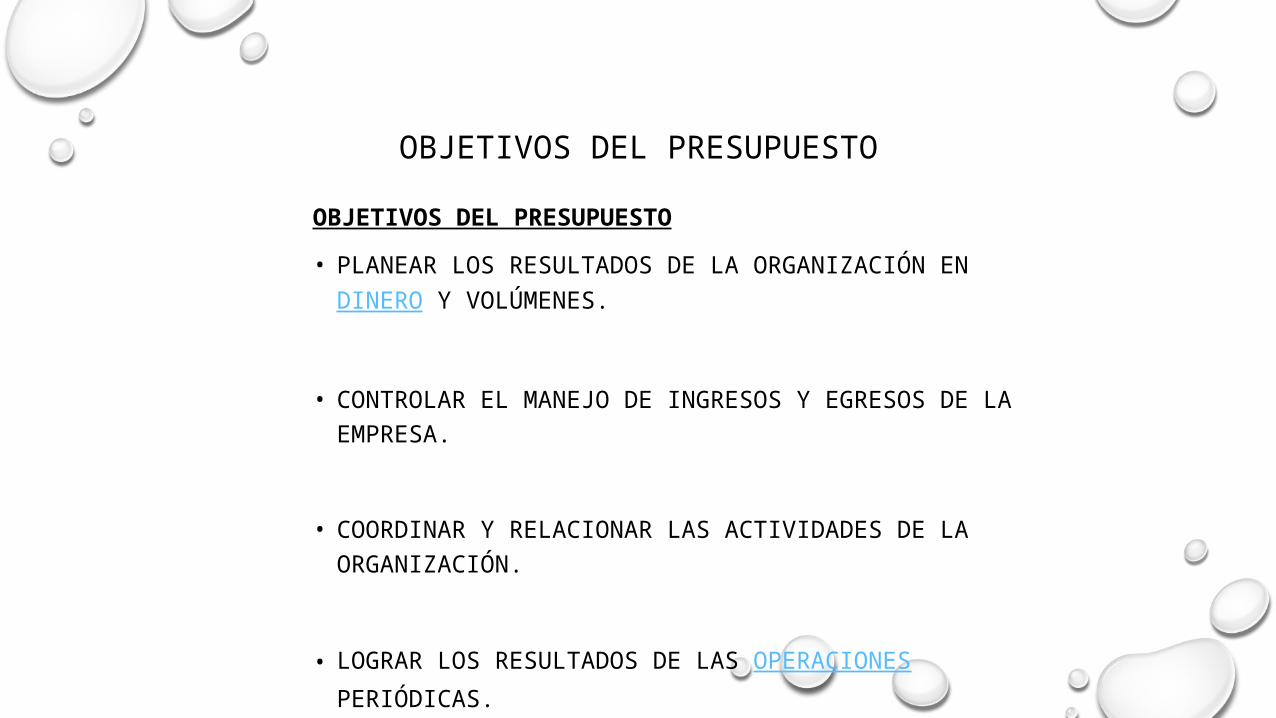

OBJETIVOS DEL PRESUPUESTOOBJETIVOS DEL PRESUPUESTO• PLANEAR LOS RESULTADOS DE LA ORGANIZACIÓN EN

DINERO Y VOLÚMENES.

• CONTROLAR EL MANEJO DE INGRESOS Y EGRESOS DE LA EMPRESA.

• COORDINAR Y RELACIONAR LAS ACTIVIDADES DE LA ORGANIZACIÓN.

• LOGRAR LOS RESULTADOS DE LAS OPERACIONES PERIÓDICAS.

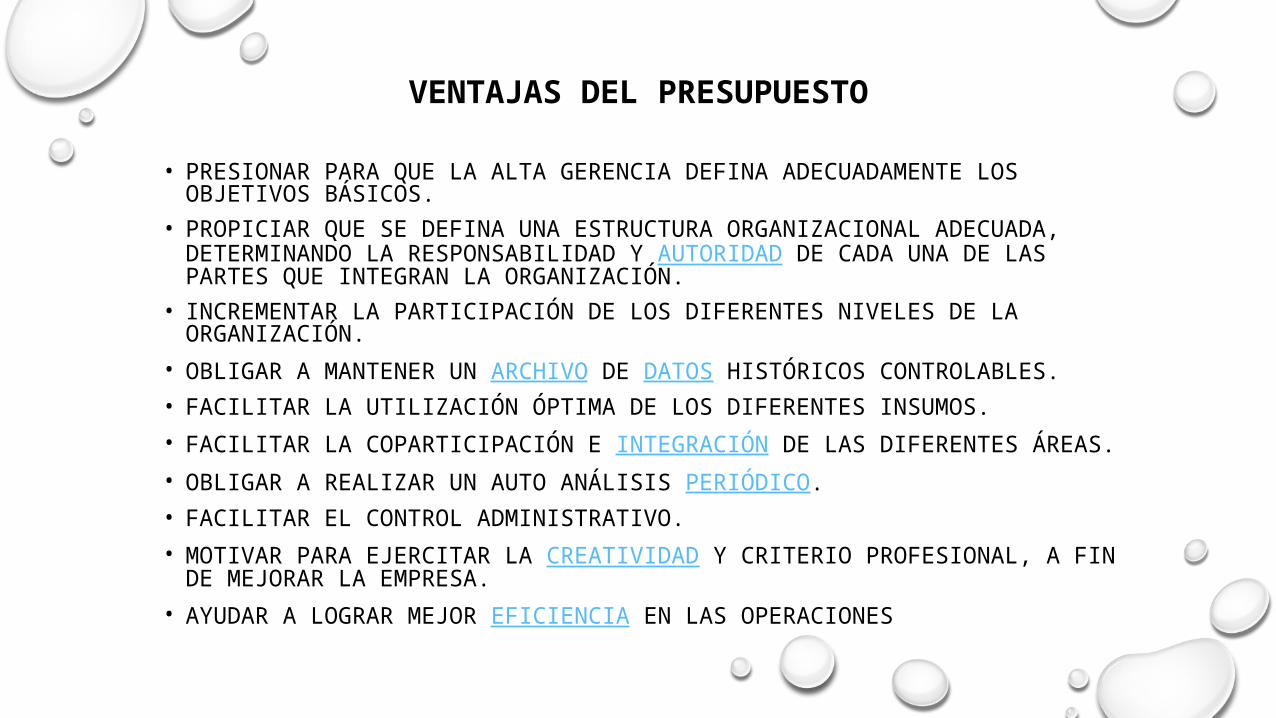

VENTAJAS DEL PRESUPUESTO

• PRESIONAR PARA QUE LA ALTA GERENCIA DEFINA ADECUADAMENTE LOS OBJETIVOS BÁSICOS.

• PROPICIAR QUE SE DEFINA UNA ESTRUCTURA ORGANIZACIONAL ADECUADA, DETERMINANDO LA RESPONSABILIDAD Y AUTORIDAD DE CADA UNA DE LAS PARTES QUE INTEGRAN LA ORGANIZACIÓN.

• INCREMENTAR LA PARTICIPACIÓN DE LOS DIFERENTES NIVELES DE LA ORGANIZACIÓN.

• OBLIGAR A MANTENER UN ARCHIVO DE DATOS HISTÓRICOS CONTROLABLES.• FACILITAR LA UTILIZACIÓN ÓPTIMA DE LOS DIFERENTES INSUMOS.• FACILITAR LA COPARTICIPACIÓN E INTEGRACIÓN DE LAS DIFERENTES ÁREAS.• OBLIGAR A REALIZAR UN AUTO ANÁLISIS PERIÓDICO.• FACILITAR EL CONTROL ADMINISTRATIVO.• MOTIVAR PARA EJERCITAR LA CREATIVIDAD Y CRITERIO PROFESIONAL, A FIN

DE MEJORAR LA EMPRESA.• AYUDAR A LOGRAR MEJOR EFICIENCIA EN LAS OPERACIONES

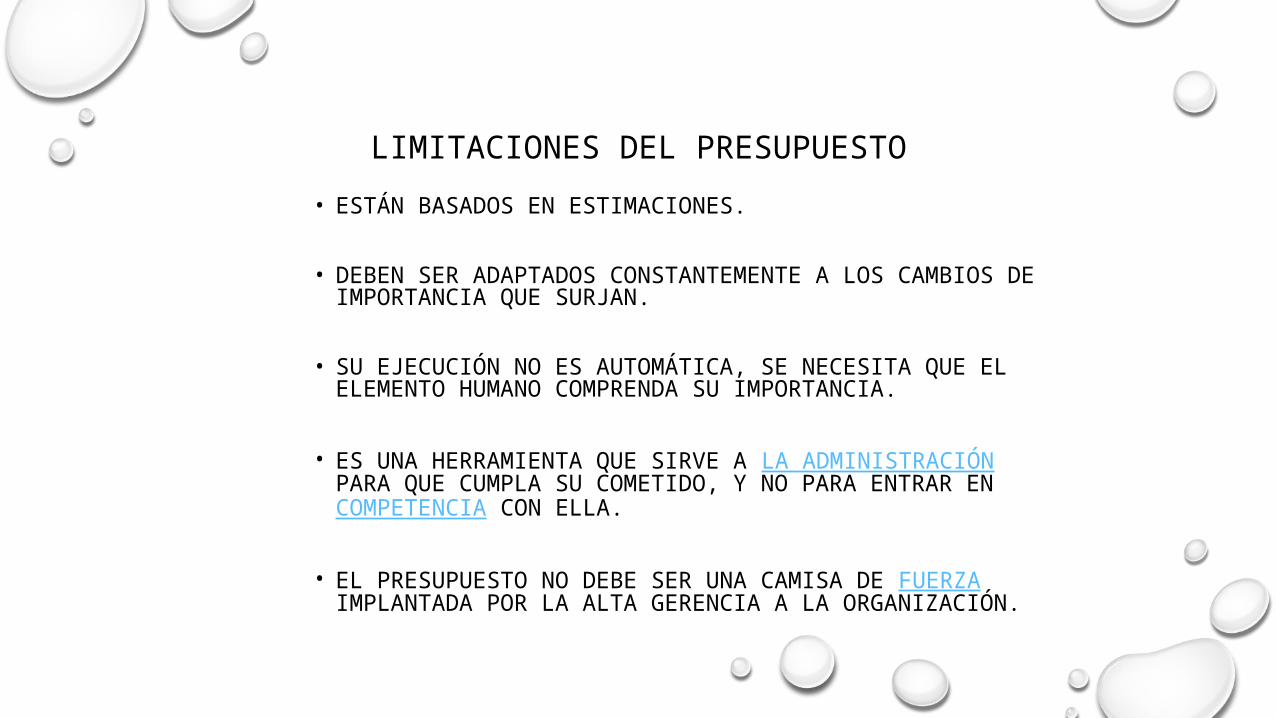

LIMITACIONES DEL PRESUPUESTO• ESTÁN BASADOS EN ESTIMACIONES.

• DEBEN SER ADAPTADOS CONSTANTEMENTE A LOS CAMBIOS DE IMPORTANCIA QUE SURJAN.

• SU EJECUCIÓN NO ES AUTOMÁTICA, SE NECESITA QUE EL ELEMENTO HUMANO COMPRENDA SU IMPORTANCIA.

• ES UNA HERRAMIENTA QUE SIRVE A LA ADMINISTRACIÓN PARA QUE CUMPLA SU COMETIDO, Y NO PARA ENTRAR EN COMPETENCIA CON ELLA.

• EL PRESUPUESTO NO DEBE SER UNA CAMISA DE FUERZA IMPLANTADA POR LA ALTA GERENCIA A LA ORGANIZACIÓN.

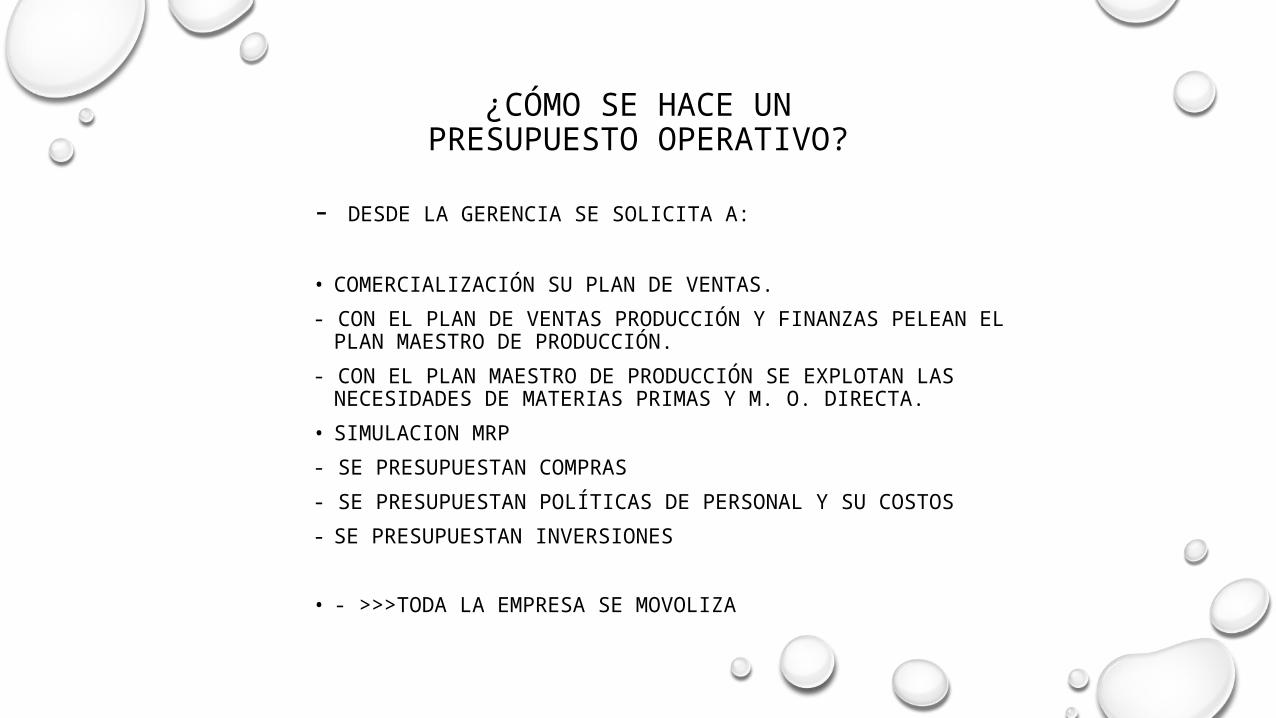

¿CÓMO SE HACE UNPRESUPUESTO OPERATIVO?

- DESDE LA GERENCIA SE SOLICITA A:

• COMERCIALIZACIÓN SU PLAN DE VENTAS.- CON EL PLAN DE VENTAS PRODUCCIÓN Y FINANZAS PELEAN EL PLAN

MAESTRO DE PRODUCCIÓN.- CON EL PLAN MAESTRO DE PRODUCCIÓN SE EXPLOTAN LAS

NECESIDADES DE MATERIAS PRIMAS Y M. O. DIRECTA.• SIMULACION MRP- SE PRESUPUESTAN COMPRAS- SE PRESUPUESTAN POLÍTICAS DE PERSONAL Y SU COSTOS- SE PRESUPUESTAN INVERSIONES

• - >>>TODA LA EMPRESA SE MOVOLIZA

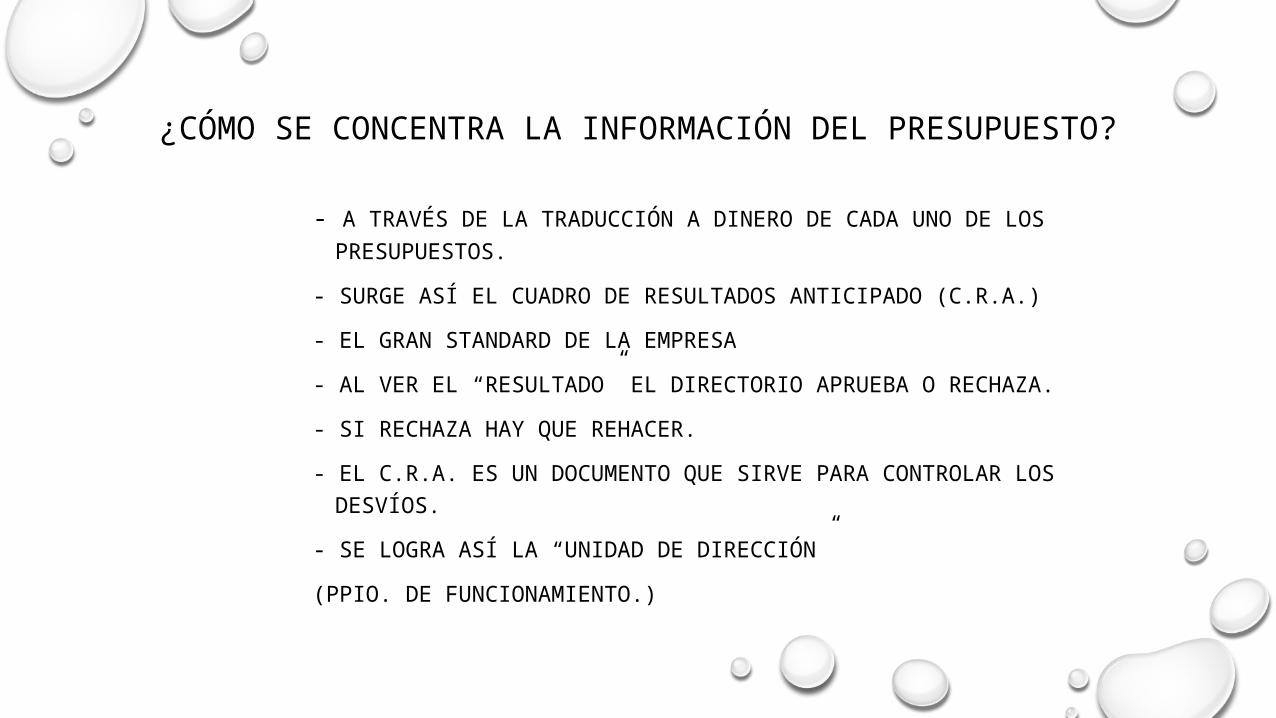

¿CÓMO SE CONCENTRA LA INFORMACIÓN DEL PRESUPUESTO?

- A TRAVÉS DE LA TRADUCCIÓN A DINERO DE CADA UNO DE LOS PRESUPUESTOS.

- SURGE ASÍ EL CUADRO DE RESULTADOS ANTICIPADO (C.R.A.)- EL GRAN STANDARD DE LA EMPRESA- AL VER EL “RESULTADO” EL DIRECTORIO APRUEBA O RECHAZA.- SI RECHAZA HAY QUE REHACER.- EL C.R.A. ES UN DOCUMENTO QUE SIRVE PARA CONTROLAR LOS

DESVÍOS.- SE LOGRA ASÍ LA “UNIDAD DE DIRECCIÓN”(PPIO. DE FUNCIONAMIENTO.)

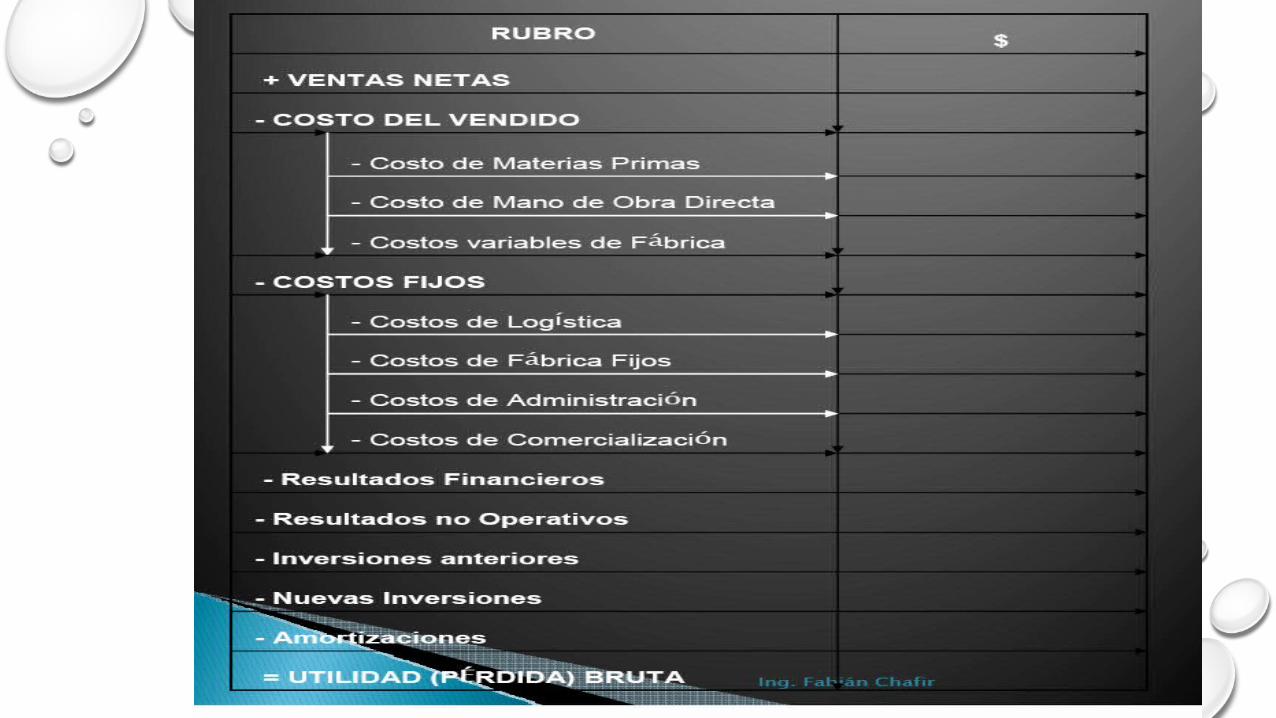

CUADRO DE RESULTADOS ANTICIPADO

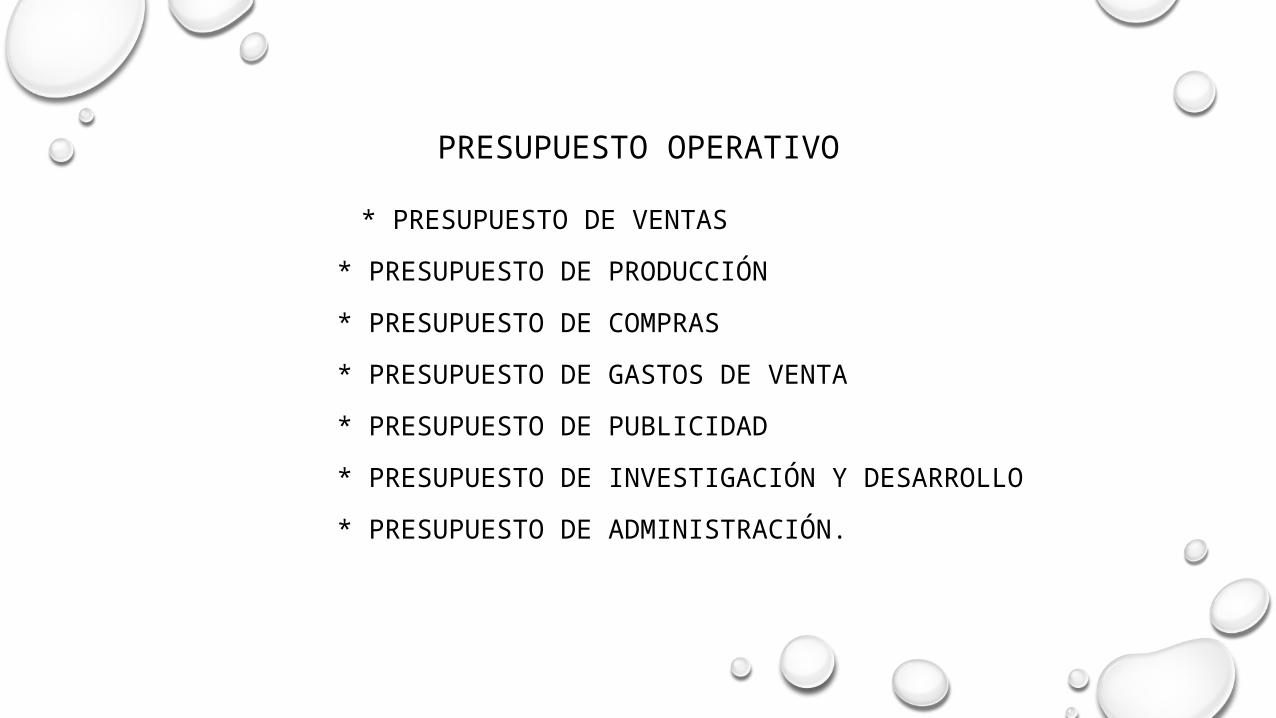

PRESUPUESTO OPERATIVO

* PRESUPUESTO DE VENTAS * PRESUPUESTO DE PRODUCCIÓN * PRESUPUESTO DE COMPRAS * PRESUPUESTO DE GASTOS DE VENTA * PRESUPUESTO DE PUBLICIDAD * PRESUPUESTO DE INVESTIGACIÓN Y DESARROLLO* PRESUPUESTO DE ADMINISTRACIÓN.

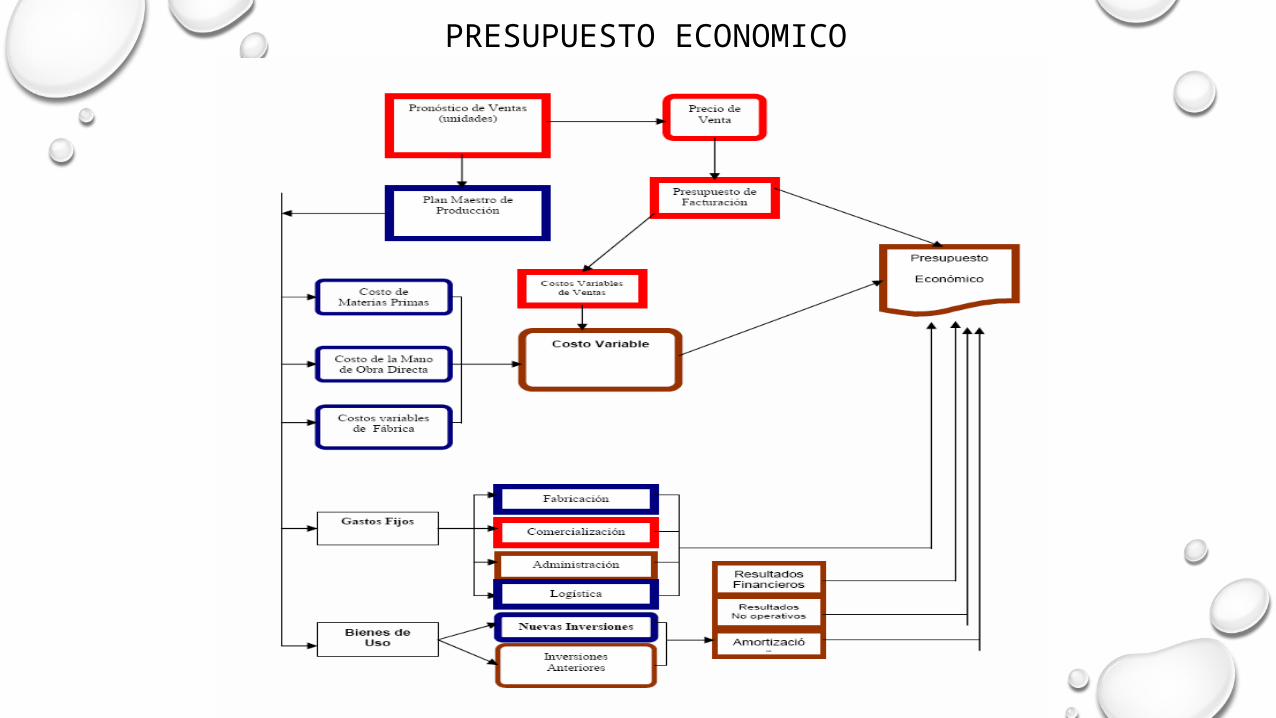

PRESUPUESTO ECONOMICO

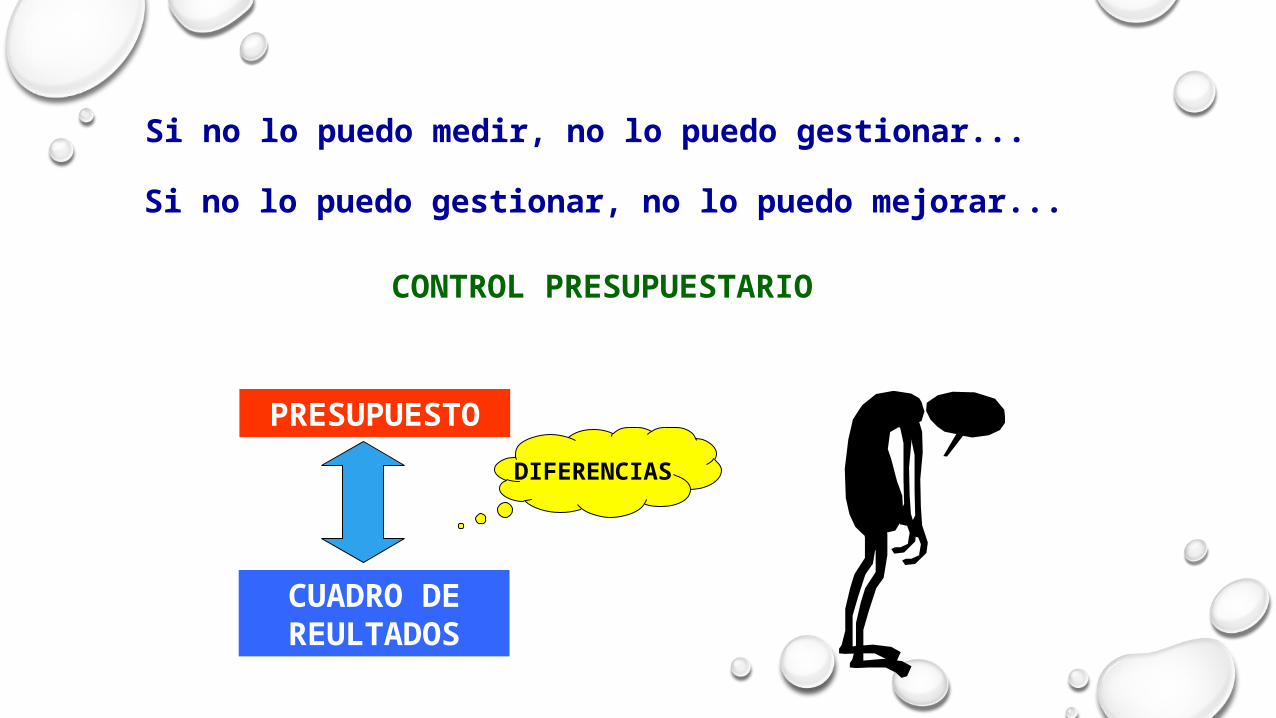

Si no lo puedo medir, no lo puedo gestionar...

Si no lo puedo gestionar, no lo puedo mejorar...

Implementar la Estrategia...

CONTROL PRESUPUESTARIO

PRESUPUESTO

CUADRO DE REULTADOS

DIFERENCIAS

Elaborar un presupuesto es fundamental para conocer en todo momento la situación de la empresa y actuar si las cosas se tuercen

![CLASE 5.pptx [Sólo lectura] - Colegio Romera : El …€¦ · Planeación ttéi Y Nivel Divisional estratégica Nivel Funcional Nivel Operacional ... Planeación operativa: ...](https://static.fdocuments.co/doc/165x107/5baa834e09d3f2c9618c0642/clase-5pptx-solo-lectura-colegio-romera-el-planeacion-ttei-y-nivel.jpg)