politica ingresos hacienda

16

POLÍTICA DE INGRESOS

-

Upload

leilani-martinez -

Category

Documents

-

view

212 -

download

0

description

POLÍTICA DE INGRESOS

Transcript of politica ingresos hacienda

POLÍTICA DE INGRESOS

47

OBJETIVOS

● Contribuir a enfrentar los retos estructurales y coyunturales de las finanzas públicas derivados de la drástica caída de los ingresos públicos.

● Coadyuvar al impulso de la competitividad del país con el fin de estimular la recuperación económica, el crecimiento y la generación de empleos.

ESTRATEGIAS

Política Tributaria

● Establecer una estructura tributaria eficiente, equitativa y promotora de la competitividad. ● Aumentar la recaudación de ingresos no petroleros, mediante modificaciones al marco tributario y una fisca-

lización más eficiente. ● Mejorar la administración tributaria, fomentando el cumplimiento equitativo en el pago de impuestos. ● Proteger la inversión y la generación de empleo. ● Imprimir mayor progresividad de los impuestos para que el incremento en la recaudación provenga, primor-

dialmente, de los grupos con mayores ingresos. ● Reducir la posibilidad de que los contribuyentes apliquen con éxito tácticas de elusión y evasión fiscal. ● Concentrar la aplicación de las medidas tributarias asociadas al consumo en bienes o productos con efectos

nocivos sobre la salud de los individuos y el medio ambiente.

Política de Precios y Tarifas

● Promover el saneamiento y fortalecimiento financiero del sector paraestatal. ● Fomentar un uso racional de los bienes y servicios que ofrece el sector público. ● Garantizar el abasto suficiente y oportuno de los insumos estratégicos.

ESTIMACIÓN DE LA LEY DE INGRESOS DE LA FEDERACIÓN

Para el ejercicio fiscal de 2010, la estimación de la Ley de Ingresos de la Federación aprobada por el H. Congreso de la Unión, consideró, principalmente, el efecto de la instrumentación de una reforma fiscal

orientada a hacer frente a dos factores inerciales que incidirían en los ingresos públicos: uno de carácter cíclico y temporal, asociado a la recesión global y a la debilidad de la actividad económica en nuestro país; y otro de índole estructural y duradero relacionado con la caída de la plataforma de producción de petróleo.

El propósito de la reforma consistía en establecer una base sólida y permanente de fuentes tributarias que, al tiempo que disminuyera la dependencia de los ingresos petroleros, estimulara la recuperación econó-mica y la creación de empleos.

Bajo dichas condiciones, se anticipaba una obtención de ingresos equivalente a 21.9 por ciento del pro-

METAS ANUALES DE LOS INGRESOS PRESUPUESTARIOS

C O N C E P T O % del PIB Variación Estructura % 2009 2010 e/ % Real 2009 2010 e/

T O T A L 22.4 21.9 0.4 100.0 100.0

Petroleros 6.6 7.2 10.7 29.6 32.7

Gobierno Federal 3.8 4.4 16.4 17.1 19.8 PEMEX 2.8 2.8 3.0 12.5 12.9

No Petroleros 15.8 14.7 (3.9) 70.4 67.3

Gobierno Federal 12.5 11.3 (6.8) 55.5 51.5 Tributarios 9.3 10.3 14.7 41.4 47.2 No Tributarios 3.2 1.0 (69.5) 14.1 4.3

Sector Paraestatal 3.3 3.4 6.8 14.9 15.8

e/ Estimado. FUENTE: Criterios Generales de Política Económica y Ley de Ingre-

sos de la Federación.

POLÍTICA DE INGRESOS

SECTOR PÚBLICO PRESUPUESTARIO

CUENTA DE LA HACIENDA PÚBLICA FEDERAL 2010

48

ducto interno bruto, proporción que aun cuando resultaría menor en 0.5 puntos porcentuales con respecto al cierre esperado para 2009, implicaría un incremento anual de 0.4 por ciento en términos reales.

El comportamiento previsto en los ingresos presupuestarios reflejaría, básicamente, el impacto positivo de la implementación de la reforma tributaria, misma que permitiría aumentar la captación de impuestos en 1.0 puntos porcentuales con relación al producto y lograr un crecimiento de 14.7 por ciento real. A ello, se sumaría el mayor precio de la mezcla del petróleo de exportación, cuya cotización fue revisada al alza por el Legisla-tivo, al pasar de 53.9 dólares por barril proyectados inicialmente por el Ejecutivo Federal a 59.0 dólares, precio promedio que si bien sería superior al de 2009, resultaría inferior al registrado en 2008.

En contraste, se estimaba que la plataforma de extracción de petróleo observaría una contracción anual de 4.7 por ciento y se preveía una reducción de 69.5 por ciento real en los ingresos no tributarios distintos de los de origen petrolero, a causa de la menor obtención esperada de recursos de naturaleza no recurrente.

Por su parte, los ingresos propios de las entidades de control presupuestario directo diferentes de PEMEX alcanzarían un aumento anual de 6.8 por ciento real, dinamismo que estaría asociado, principal-mente, con la recuperación de la actividad económica.

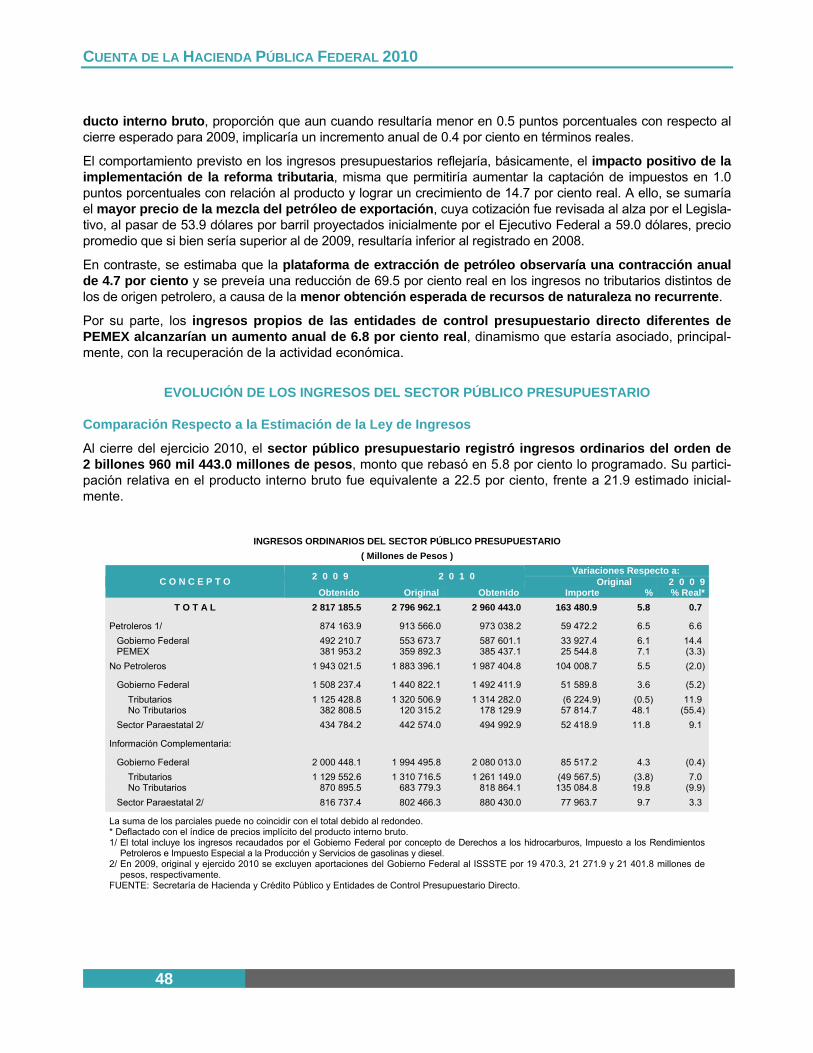

EVOLUCIÓN DE LOS INGRESOS DEL SECTOR PÚBLICO PRESUPUESTARIO

Comparación Respecto a la Estimación de la Ley de Ingresos

Al cierre del ejercicio 2010, el sector público presupuestario registró ingresos ordinarios del orden de 2 billones 960 mil 443.0 millones de pesos, monto que rebasó en 5.8 por ciento lo programado. Su partici-pación relativa en el producto interno bruto fue equivalente a 22.5 por ciento, frente a 21.9 estimado inicial-mente.

INGRESOS ORDINARIOS DEL SECTOR PÚBLICO PRESUPUESTARIO

( Millones de Pesos )

C O N C E P T O 2 0 0 9 2 0 1 0 Variaciones Respecto a: Original 2 0 0 9

Obtenido Original Obtenido Importe % % Real*T O T A L 2 817 185.5 2 796 962.1 2 960 443.0 163 480.9 5.8 0.7

Petroleros 1/ 874 163.9 913 566.0 973 038.2 59 472.2 6.5 6.6 Gobierno Federal 492 210.7 553 673.7 587 601.1 33 927.4 6.1 14.4 PEMEX 381 953.2 359 892.3 385 437.1 25 544.8 7.1 (3.3)

No Petroleros 1 943 021.5 1 883 396.1 1 987 404.8 104 008.7 5.5 (2.0)

Gobierno Federal 1 508 237.4 1 440 822.1 1 492 411.9 51 589.8 3.6 (5.2)Tributarios 1 125 428.8 1 320 506.9 1 314 282.0 (6 224.9) (0.5) 11.9 No Tributarios 382 808.5 120 315.2 178 129.9 57 814.7 48.1 (55.4)

Sector Paraestatal 2/ 434 784.2 442 574.0 494 992.9 52 418.9 11.8 9.1

Información Complementaria:

Gobierno Federal 2 000 448.1 1 994 495.8 2 080 013.0 85 517.2 4.3 (0.4)Tributarios 1 129 552.6 1 310 716.5 1 261 149.0 (49 567.5) (3.8) 7.0 No Tributarios 870 895.5 683 779.3 818 864.1 135 084.8 19.8 (9.9)

Sector Paraestatal 2/ 816 737.4 802 466.3 880 430.0 77 963.7 9.7 3.3

La suma de los parciales puede no coincidir con el total debido al redondeo. * Deflactado con el índice de precios implícito del producto interno bruto. 1/ El total incluye los ingresos recaudados por el Gobierno Federal por concepto de Derechos a los hidrocarburos, Impuesto a los Rendimientos

Petroleros e Impuesto Especial a la Producción y Servicios de gasolinas y diesel. 2/ En 2009, original y ejercido 2010 se excluyen aportaciones del Gobierno Federal al ISSSTE por 19 470.3, 21 271.9 y 21 401.8 millones de

pesos, respectivamente. FUENTE: Secretaría de Hacienda y Crédito Público y Entidades de Control Presupuestario Directo.

POLÍTICA DE INGRESOS

49

De la captación total, 67.1 por ciento se generó en las fuentes no petroleras y 32.9 en las petroleras, proporciones que se comparan con 67.3 y 32.7 por ciento consideradas en el proyecto de salida, para cada caso.

Los ingresos excedentes respecto a lo estimado provinieron sobre todo de las fuentes no petroleras, que participaron con 63.6 por ciento del total; en tanto que, las petroleras lo hicieron con el restante 36.4 por ciento.

Las fuentes no petroleras superaron en 5.5 por ciento lo esperado, como resultado de la mayor captación de recursos tanto del Gobierno Federal como de las entidades de control presupuestario directo. En el primer caso, debido al aumento registrado en los Derechos y Aprovechamientos, mientras que en el grupo de las entidades destacaron los recursos excedentes obtenidos por la CFE y el IMSS.

Los recursos petroleros rebasaron lo previsto en 6.5 por ciento, influidos, particularmente, por un precio y una plataforma de exportación de crudo por arriba de lo proyectado.

Conforme a lo anterior, y con objeto de dar cumplimiento a lo dispuesto en los artículos 10 y 12 de la Ley de Ingresos de la Federación de 2010, 19 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria y 112 de su Reglamento, en el Apéndice Estadístico de este tomo de Resultados Generales se presenta el detalle de los ingresos excedentes obtenidos en el año que se reporta.

Por otra parte, se informa que durante el ejercicio de 2010 no se registró recaudación bajo la modalidad de pago de las contribuciones en especie o en servicios. Variaciones Reales Respecto a 2009 Los ingresos del sector público presupuestario observaron un incremento anual de 0.7 por ciento en términos reales. Su peso relativo en el tamaño de la economía disminuyó en 1.1 puntos porcentuales, al pasar de 23.6 por ciento en 2009 a 22.5 en el año de estudio.

Los ingresos petroleros aumentaron 6.6 por ciento en términos reales, como resultado del incremento de 30.6 por ciento registrado en el precio promedio de exportación de petróleo, que permitió compensar la dis-minución en la producción de crudo, el mayor valor real de la importación de petrolíferos y la apreciación del peso respecto al dólar.

Los ingresos no petroleros presentaron una reducción de 2.0 por ciento real con relación a 2009, debido sobre todo a que en ese año se obtuvieron recursos de índole no recurrente por 95.0 miles de millones de pesos por el remanente de operación del Banco de México, 75.0 miles de millones por la recuperación de recursos del Fondo de Estabilización de los Ingresos Petroleros -FEIP- y 64.3 miles de millones de pesos procedentes del programa de cobertura del precio del petróleo. Al excluirse estos ingresos de la base de comparación, la recaudación no petrolera crece en 11.4 por ciento real, debido básicamente al dinamismo de la captación tributaria y de los ingresos de la CFE, el IMSS y el ISSSTE.

El incremento en los ingresos tributarios no petroleros se explica, fundamentalmente, por la entrada en vigor de las reformas al ISR, Impuesto al Valor Agregado -IVA- e IEPS, cuya recaudación reportó aumentos de 11.9, 18.5 y 22.6 por ciento real, en cada caso.

Por lo que concierne a la CFE, IMSS e ISSSTE, sus ingresos propios observaron tasas de crecimiento anual real de 8.8, 9.2 y 4.7 por ciento, respectivamente, lo que se asocia, en gran medida, con el incremento en la demanda de energía eléctrica y las mayores contribuciones a la seguridad social, a que dio lugar la recupe-ración de la actividad económica.

Lo anterior compensó la caída en la recaudación proveniente de ingresos no recurrentes, del Impuesto a la Importación y, particularmente, la de naturaleza negativa que se generó en el IEPS por la venta de gasolinas y diesel, dada la forma en que aplica el gravamen para estos productos.

CUENTA DE LA HACIENDA PÚBLICA FEDERAL 2010

50

PRINCIPALES MEDIDAS FISCALES APLICADAS En el marco del Programa Económico aprobado para 2010, la política tributaria se orientó, esencialmente, a aumentar la recaudación de ingresos no petroleros, mediante reformas a la estructura tributaria y una fiscali-zación más eficiente.

Dichas reformas se caracterizaron por ser equilibradas, al diversificar la captación de recursos a través de una amplia gama de fuentes impositivas. Asimismo, se tuvo especial cuidado en que las modificaciones aprobadas no significaran un aumento excesivo de la carga fiscal para los contribuyentes, al tiempo que se buscó no afectar a la población de menores ingresos, y minimizar las distorsiones y su incidencia sobre los agentes económicos.

A continuación, se describen las principales reformas aprobadas por el H. Congreso de la Unión, así como los apoyos fiscales de índole general otorgados mediante Decreto o Acuerdo.

MEDIDAS PARA INCREMENTAR LOS INGRESOS PÚBLICOS NO PETROLEROS

Y MEJORAR LA ESTRUCTURA TRIBUTARIA

Impuesto sobre la Renta ● Se aprobó un ajuste temporal a las tasas marginales de los últimos tres tramos de la tarifa aplicable a las personas físicas

y la tasa correspondiente a las personas morales, conforme a lo siguiente: Personas Físicas ■ Durante los ejercicios fiscales de 2010 a 2012 las tasas marginales de los tres últimos tramos de la tarifa del ISR de

las personas físicas aumentaron en una proporción de 7.14 por ciento, con objeto de ubicar la tasa marginal máxima en 30.0 por ciento.

■ Para 2013, dichas tasas marginales se reducirán proporcionalmente en 3.33 por ciento respecto a las vigentes en 2012, para ubicar la tasa máxima en 29.0 por ciento.

■ A partir del ejercicio de 2014, las tasas marginales regresarán al mismo nivel de 2009, situando la marginal máxima en 28.0 por ciento.

■ Estas medidas no impactan la carga fiscal de las personas físicas que obtienen ingresos hasta por 10 298.35 pesos mensuales, equivalentes a 6.18 salarios mínimos de 2009. Inciden principalmente sobre los contribuyentes con mayor capacidad contributiva.

Personas Morales ■ Se incrementó la tasa del ISR empresarial a 30.0 por ciento para los ejercicios comprendidos de 2010 a 2012, con ob-

jeto de no afectar el esquema de integración del impuesto corporativo con el impuesto personal, y evitar así el arbitraje tributario.

■ Durante el ejercicio de 2013 se aplicará la tasa de 29.0 por ciento. ■ En 2014, se regresará a la tasa de 28.0 por ciento.

● Se ajustó el porcentaje de reducción de la tasa del ISR aplicable a los contribuyentes del sector primario, lo cual incre-mentó la tasa dispuesta a dicho sector de 19.0 a 21.0 por ciento a partir de 2010.

● Se adecuó la disposición que permite exentar del ISR los ingresos por enajenación de casa habitación del contribuyente cuando no excedan de 1.5 millones de UDI’s, a efecto de que únicamente se obtenga el beneficio cuando durante los últimos cinco años a la fecha de enajenación, no hubiera enajenado otra casa habitación por la que se hubiera obtenido la exención.

● Se acotó a cinco años el plazo para el pago del ISR diferido de las empresas que tributan en el régimen de consolidación fiscal, estableciendo en 2010 un pago inicial de 25.0 por ciento y cuatro pagos de 25.0, 20.0, 15.0 y 15.0 por ciento en cada uno de los años consecutivos siguientes. Ello con el fin de recuperar el ISR diferido de las empresas que tributan en el citado régimen.

● Se aprobó un nuevo esquema aplicable a los ingresos acumulables por intereses que iniciará su vigencia a partir de 2011, con las siguientes características: ■ La retención se efectuará sobre los intereses reales positivos. ■ Las instituciones que integran el sistema financiero, determinarán la retención del ISR a los intereses que paguen apli-

cando la tasa de 30.0 por ciento.

GOBIERNO FEDERAL

POLÍTICA DE INGRESOS

51

■ Las personas físicas considerarán la retención como pago definitivo, mientras que para las morales residentes en México tendrá el carácter de pago provisional.

■ Como consecuencia del nuevo esquema aplicable a los intereses, a partir de 2011 se elimina la obligación para las personas físicas de presentar declaración anual cuando sólo obtengan ingresos por concepto de intereses.

Impuesto a los Depósitos en Efectivo ● Se aumentó de 2.0 a 3.0 por ciento la tasa del IDE y se redujo el límite exento aplicable a los depósitos en efectivo de

25 mil a 15 mil pesos mensuales. Impuesto al Valor Agregado ● Se incrementó en un punto porcentual la tasa del IVA, la cual no había sido modificada desde abril de 1995. Así, la tasa

general aplicable pasó de 15.0 a 16.0 por ciento y la de la región fronteriza de 10.0 a 11.0 por ciento. Cabe destacar que se mantuvo sin cambio el régimen de tasa cero a los alimentos y medicinas, así como el régimen de exención.

Impuesto Especial sobre Producción y Servicios ● Se aumentó, de manera temporal durante el período 2010-2012, la tasa del IEPS aplicable a la importación y enajenación

de cervezas de 25.0 a 26.5 por ciento. En 2013, dicha tasa disminuirá a 26.0 y regresará a 25.0 por ciento en 2014. Du-rante el período 2010 a 2012, la tasa correspondiente a las bebidas alcohólicas de más de 20° GL se incrementó de 50.0 a 53.0 por ciento; en 2013 se reducirá a 52.0 y en 2014 retornará a 50.0 por ciento.

● Se incorporó una cuota adicional en pesos de 0.04 por cigarro enajenado o importado para 2010, de 0.06 para 2011, de 0.08 para 2012 y de 0.10 a partir de 2013. Con el establecimiento de esta cuota el IEPS a los tabacos es de tipo mixto, ya que contempla tanto la aplicación de la tasa advalorem como la cuota mencionada.

● Se incrementó de 20.0 a 30.0 por ciento la tasa aplicable a los juegos con apuestas y sorteos. ● Se estableció una tasa de 3.0 por ciento a los servicios de telecomunicaciones, exentando los de telefonía pública, telefo-

nía fija rural y los de interconexión, así como los de Internet, en ciertos casos.

Ley de Ingresos de la Federación ● Se redujo de 0.85 a 0.60 por ciento la tasa de retención anual del ISR por parte de las instituciones integrantes del sistema

financiero aplicable al pago de intereses durante el ejercicio de 2010. ● Se eliminó la posibilidad de aplicar el crédito del IETU por deducciones en exceso contra el ISR causado en el ejercicio en

que se determine dicho crédito, por lo que el mismo sólo podrá acreditarse contra el IETU que se calcule en los diez ejer-cicios siguientes hasta agotarse.

MEDIDAS FISCALES DE CARÁCTER GENERAL OTORGADAS MEDIANTE DECRETO O ACUERDO

Decreto por el que se otorgan beneficios fiscales a los contribuyentes afectados por el sismo ocurrido en los muni-cipios de Mexicali, Baja California y San Luis Río Colorado, Sonora, publicado en el Diario Oficial de la Federación -DOF- el 20 de abril de 2010.

Propósito: Apoyar con beneficios fiscales a diversos contribuyentes que resultaron afectados por el sismo ocurrido en los municipios de Mexicali, Baja California y San Luis Río Colorado, Sonora. Beneficios: ■ Se autorizó a las personas físicas residentes en los citados municipios a presentar su declaración anual 2009 del ISR

y del IETU hasta el mes de julio de 2010, sin recargos ni sanciones. El impuesto que en su caso resulte a cargo se podría realizar hasta en seis parcialidades consecutivas y en montos iguales.

■ Se permitió a las personas físicas y morales efectuar los pagos provisionales del ISR e IETU correspondientes a los meses de marzo, abril y mayo de 2010, hasta en seis parcialidades consecutivas, en montos iguales para cada mes y sin el pago de recargos, realizando sólo la actualización correspondiente y sin que se otorgue garantía del interés fiscal.

■ Se autorizó acreditar el pago en exceso que derive de los enteros provisionales del IETU correspondientes a los me-ses de marzo, abril y mayo de 2010, contra el pago del ISR provisional que efectivamente se debió cubrir por el mismo período.

■ Se permitió diferir por un mes el pago a plazos de contribuciones omitidas y sus accesorios, a los contribuyentes que con anterioridad a abril de 2010 contaran con autorización para efectuar dicho pago en parcialidades. Éstas se reanu-daron a partir de mayo, sin generarse recargos por prórroga o mora.

CUENTA DE LA HACIENDA PÚBLICA FEDERAL 2010

52

Decreto por el que se otorga un estímulo fiscal a las personas morales y fideicomisos autorizados para recibir dona-tivos deducibles en los términos de la Ley del Impuesto sobre la Renta, publicado en el DOF el 26 de mayo de 2010.

Propósito: Permitir que las donatarias autorizadas cuenten con el tiempo suficiente para planear adecuadamente las actividades porlas que reciben ingresos y cumplan con las obligaciones fiscales derivadas de las modificaciones al Artículo 93 de la Leydel ISR, cuya vigencia inició el 1 de mayo de 2010. Beneficios: ■ Se otorgó a las donatarias autorizadas un crédito equivalente al monto del ISR causado en los términos del séptimo

párrafo del Artículo 93, el cual será acreditable únicamente contra el impuesto que se deba pagar en los términos del citado artículo.

Decreto por el que se otorgan beneficios fiscales para impulsar la recuperación de la industria automotriz nacional y apoyar a las familias que quieran adquirir un auto nuevo, publicado en el DOF el 25 de junio de 2010.

Propósito: Impulsar la recuperación de la industria automotriz nacional y apoyar a las familias que quieran adquirir un auto nuevo, me-diante el otorgamiento de beneficios fiscales que estarán vigentes hasta el 31 de diciembre de 2011, debido a que a partir del 1 de enero de 2012 quedará derogado definitivamente el Impuesto sobre Tenencia o Uso de Vehículos -ISTUV- federal. Beneficios: ■ Se otorgó un estímulo fiscal a los fabricantes, ensambladores, distribuidores y comerciantes en el ramo de vehículos,

que opten por pagar el ISTUV, federal o local, respecto de los vehículos nuevos con un valor total de hasta 250 mil pesos sin IVA, que enajenen a personas físicas durante el período comprendido del 25 de junio de 2010 al 31 de di-ciembre de 2011, consistente en un crédito fiscal equivalente al monto del ISTUV, el cual podrán aplicar contra el ISR de 2010 o 2011, según se trate, y contra los pagos provisionales correspondientes.

■ Se concedió un crédito fiscal, tratándose de las adquisiciones que realicen las personas morales, equivalente al mon-to del ISTUV correspondiente a la unidad adquirida, sin exceder de 250 mil pesos, y el correspondiente a una unidad de 175 mil pesos, ambos sin IVA. Dicho crédito lo podrán aplicar contra el ISR del ejercicio.

Decreto por el que se otorgan facilidades administrativas en materia de simplificación tributaria, publicado en el DOF el 30 de junio de 2010.

Propósito: Apoyar principalmente a los pequeños y medianos contribuyentes a través de diversas disposiciones adoptadas en el mar-co de la Reforma Regulatoria Base Cero. Beneficios: ■ Se eliminó la declaración informativa mensual del IETU. En sustitución, sólo será necesario presentar en enero de ca-

da año la información correspondiente al ejercicio fiscal anterior. ■ Se suprimieron duplicidades en el caso del IVA, al eliminar la obligación de presentar la información al concluir el año,

manteniendo únicamente la declaración mensual de ese impuesto. ■ Se eliminó la obligación de dictaminar, por contador público autorizado, los estados financieros, tanto para fines fisca-

les de la SHCP como para el cumplimiento de las obligaciones ante el IMSS, siempre que se presente la información en los plazos y medios que, a través de reglas de carácter general, establezcan las autoridades fiscales correspon-dientes.

■ Se permitió a los contribuyentes con saldo a favor del IDE, obtener la devolución sin la necesidad del dictamen de un contador público, siempre que presenten la información en los plazos y medios que, a través de reglas de carácter ge-neral, establezca el SAT.

■ Se amplió de dos a cuatro años la vigencia de la Firma Electrónica Avanzada -FIEL-, requerida para trámites fiscales.

Decreto por el que se otorgan los beneficios fiscales que se mencionan, a los contribuyentes de las zonas afectadas de los estados de Coahuila, Nuevo León y Tamaulipas por el fenómeno meteorológico “Alex”, publicado en el DOF el 16 de julio de 2010.

Propósito: Instrumentar un paquete de beneficios fiscales con el fin de atender la emergencia, preservar el empleo y reactivar la eco-nomía y la inversión en los estados de Coahuila, Nuevo León y Tamaulipas. Beneficios: ■ Se eximió a los contribuyentes de la obligación de efectuar pagos provisionales del ISR e IETU durante el período de

junio, julio y agosto de 2010.

POLÍTICA DE INGRESOS

53

■ Se exentó a quienes tributan en el régimen de pequeños contribuyentes del pago correspondiente al tercer y cuarto bimestre de 2010.

■ Se permitió enterar en parcialidades el ISR por salarios correspondientes a los meses de junio, julio y agosto de 2010. ■ Se otorgó la facilidad para diferir en parcialidades el pago del IVA correspondiente a los meses de junio, julio y agosto

de 2010. ■ Se estableció la opción, para fines del ISR, de deducir de forma inmediata y hasta por el 100.0 por ciento, la inversión

que realicen en las zonas afectadas en el período comprendido del 1 de julio al 31 de diciembre de 2010. ■ Se autorizó diferir por dos meses el pago en parcialidades de contribuciones omitidas en términos del Código Fiscal de

la Federación, tratándose de contribuyentes con autorización para realizar dichos pagos a plazos hasta septiembre de 2010.

Decreto por el que se otorgan los beneficios fiscales que se mencionan, a los contribuyentes de las zonas afectadas del Estado de Veracruz por los fenómenos meteorológicos que se indican, publicado en el DOF el 24 de septiembre de 2010.

Propósito: A efecto de que el cumplimiento fiscal no constituya un elemento que retrase los esfuerzos para la recuperación de la acti-vidad productiva y la reactivación económica de las áreas geográficas afectadas, se otorgan diversos beneficios fiscales a los contribuyentes que tengan su domicilio fiscal, sucursal, agencia o cualquier otro establecimiento en dichas zonas. Beneficios:

■ Se eximió de la obligación de efectuar pagos provisionales del ISR e IETU, correspondientes a los meses de septiem-bre, octubre y noviembre, así como al segundo cuatrimestre y segundo semestre de 2010, según corresponda, a los contribuyentes que tributen en el régimen general, y a las personas físicas con actividades empresariales y profesiona-les y del régimen intermedio, así como a los contribuyentes que obtienen ingresos por arrendamiento o el uso o goce temporal de bienes inmuebles.

■ Se exentó de la obligación de efectuar pagos definitivos del ISR, IETU e IVA correspondientes al cuarto, quinto y sexto bimestres de 2010, a las personas físicas que tributen en el Régimen de Pequeños Contribuyentes.

■ Se otorgó un estímulo a los contribuyentes cuyo domicilio fiscal se ubique en las zonas afectadas, consistente en de-ducir de forma inmediata y a la tasa de 100.0 por ciento las inversiones efectuadas en bienes nuevos de activo fijo, du-rante el período comprendido entre el 1 de septiembre y el 31 de diciembre de 2010.

■ Se permitió a los contribuyentes que efectúen pagos por ingresos por salarios y en general por la prestación de un servicio personal subordinado, excepto los asimilados a salarios, enterar las retenciones del ISR de sus trabajadores, correspondientes a los meses de septiembre y octubre de 2010, en dos parcialidades iguales; la primera en noviembre y la segunda actualizada en diciembre de ese año, sin que para estos efectos deban pagarse recargos.

■ Se autorizó el diferimiento del pago de las parcialidades correspondientes al mes de septiembre de 2010 y subsecuen-tes que se les haya autorizado, reanudando el programa de dichos pagos a plazos a partir de noviembre de 2010, sin cubrir recargos por prórroga o mora.

Acuerdo por el que se establece el Programa de fronterización de vehículos automotores usados en circulación en la zona conurbada de Ciudad Juárez en el Estado de Chihuahua, publicado en el DOF el 29 de marzo de 2010 y modifi-cado el 10 de mayo de ese año para ampliar su vigencia hasta el 31 de julio de 2010.

Propósito: Avanzar en el control de los vehículos automotores usados de procedencia extranjera que circulan en la zona conurbada de Ciudad Juárez en el Estado de Chihuahua, que comprende los municipios de Juárez, Praxedis G. Guerrero y Guadalu-pe, mediante un mecanismo que otorgue en forma temporal facilidades a los residentes en dicha zona, a efecto de que re-gistren y obtengan las placas de circulación de sus vehículos automotores usados que fueron introducidos al país sin haberse sometido a las formalidades que establece la Ley Aduanera y que no tengan reporte de robo. Beneficios: ■ Se permitió a las personas físicas residentes en la zona conurbada de Ciudad Juárez, tenedoras de vehículos automo-

tores usados, realizar la importación en forma definitiva sin que sea necesario contar con el permiso previo de impor-tación, o bien, destruir dichos vehículos.

■ Se autorizó la importación definitiva de tales vehículos, previo pago de las contribuciones y cumplimiento de las demás obligaciones en materia de regulaciones y restricciones no arancelarias, de conformidad con la Ley Aduanera.

■ Se otorgó un apoyo económico a los propietarios personas físicas de vehículos automotores usados, que opten por destruir el vehículo de su propiedad, siempre que las secretarías de Seguridad Pública y de Economía celebren de manera conjunta convenios con el Estado de Chihuahua.

CUENTA DE LA HACIENDA PÚBLICA FEDERAL 2010

54

Por otro lado, se iniciaron negociaciones de Convenios para evitar la Doble Tributación -CDT- con Hong Kong, Lituania y Pakistán. Se continuó con la negociación o trámites para la firma de Convenios en esta ma-teria con Bélgica -renegociación-, Hungría, Italia -renegociación-, Marruecos y Ucrania. Asimismo, se suscri-bió el CDT con Bahréin y entraron en vigor los CDT’s celebrados con India, Panamá, Sudáfrica y las renego-ciaciones de los CDT’s celebrados con Austria y Suiza.

Respecto a los Acuerdos para el Intercambio de Información en materia Tributaria -AIIT-, se iniciaron o continuaron las negociaciones con Aruba, Costa Rica, Georgia, Gibraltar, Guernsey, Islas Marshall, Islas Vírgenes Británicas, Isla del Hombre, Mónaco, Samoa, Vanuatu e Islas Turcas y Caicos. Se firmaron los AIIT’s negociados con Islas Caimán, Islas Cook, Islas Jersey, y entraron en vigor los AIIT’s celebrados con Bahamas y Bermudas.

Lo anterior, con el propósito de eliminar las cargas fiscales que obstaculizan el flujo de inversiones y garanti-zar la seguridad jurídica de los inversionistas; fortalecer la capacidad de fiscalización de las autoridades hacendarias y contar con mayores herramientas para el combate a la evasión y elusión fiscal, y hacer más eficientes los mecanismos de intercambio de información fiscal entre México y otros países.

EVOLUCIÓN DE LOS INGRESOS DEL GOBIERNO FEDERAL

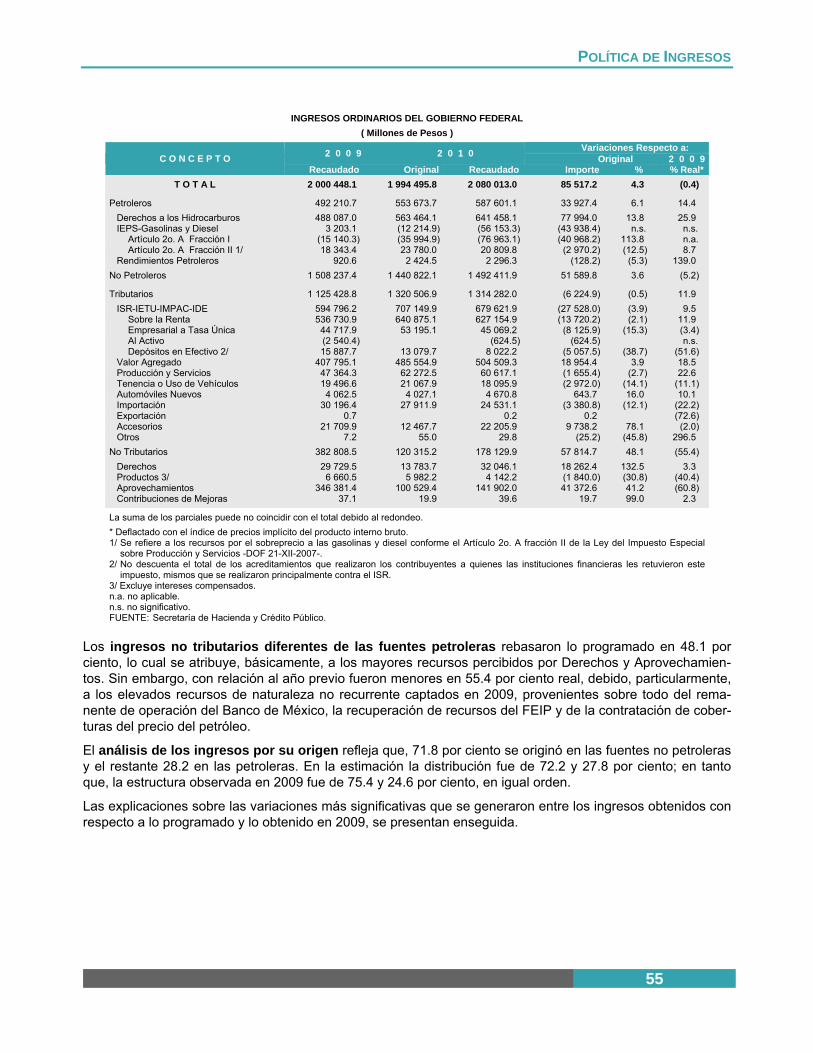

En 2010, los ingresos ordinarios del Gobierno Federal ascendieron a 2 billones 80 mil 13.0 millones de pesos, monto superior en 4.3 por ciento a lo previsto, pero inferior en 0.4 por ciento real a lo registrado el ejercicio previo. Su proporción respecto al tamaño de la economía se situó en 15.8 por ciento, nivel que se compara con 15.6 y 16.8 por ciento del proyectado y alcanzado un año antes, respectivamente.

Los ingresos provenientes de fuentes petroleras rebasaron la meta en 6.1 por ciento y en 14.4 por ciento real lo captado en 2009. Tal comportamiento se atribuye, principalmente, a la evolución favorable del precio promedio de la mezcla mexicana de petróleo, que resultó superior al estimado y al reportado el ejercicio pre-cedente.

La captación no petrolera superó en 3.6 por ciento lo pronosticado, debido básicamente a los mayores in-gresos por concepto de Aprovechamientos, Derechos e IVA, que en conjunto rebasaron en 13.1 por ciento lo programado. En contraste, con relación a lo registrado el año previo se presentó una disminución de 5.2 por ciento real, que se explica, en gran medida, por la menor obtención de ingresos no recurrentes.

Es de destacar que, la recaudación tributaria no petrolera fue superior en 11.9 por ciento real, resultado, fundamentalmente, de la recuperación de la actividad económica y la aplicación de las medidas tributarias. De esta forma, registró su mayor nivel histórico con relación al producto, esto es 10.0 por ciento. No obstante, fue inferior a la estimada en 0.3 por ciento, como consecuencia, principalmente, de la contracción que obser-varon los rubros del ISR e IETU, en razón de que algunos contribuyentes efectuaron operaciones a finales de 2009 en previsión de la entrada en vigor de la reforma fiscal en 2010.

La obtención de dichos incentivos está condicionada a que se cumpla con la obligación de registrar el vehículo de conformi-dad con la Ley del Registro Público Vehicular, aunado al trámite de las placas correspondientes. Adicionalmente, el 6 de septiembre de 2010 se publicó el Acuerdo por el que se estableció una segunda etapa de operación del Programa de fronterización de vehículos automotores usados, en circulación en la zona conurbada “Ciudad Juárez” en el Estado de Chihuahua, cuya vigencia concluyó el 31 de octubre del mismo año.

POLÍTICA DE INGRESOS

55

INGRESOS ORDINARIOS DEL GOBIERNO FEDERAL ( Millones de Pesos )

C O N C E P T O 2 0 0 9 2 0 1 0 Variaciones Respecto a: Original 2 0 0 9

Recaudado Original Recaudado Importe % % Real*T O T A L 2 000 448.1 1 994 495.8 2 080 013.0 85 517.2 4.3 (0.4)

Petroleros 492 210.7 553 673.7 587 601.1 33 927.4 6.1 14.4 Derechos a los Hidrocarburos 488 087.0 563 464.1 641 458.1 77 994.0 13.8 25.9 IEPS-Gasolinas y Diesel 3 203.1 (12 214.9) (56 153.3) (43 938.4) n.s. n.s.

Artículo 2o. A Fracción I (15 140.3) (35 994.9) (76 963.1) (40 968.2) 113.8 n.a. Artículo 2o. A Fracción II 1/ 18 343.4 23 780.0 20 809.8 (2 970.2) (12.5) 8.7

Rendimientos Petroleros 920.6 2 424.5 2 296.3 (128.2) (5.3) 139.0 No Petroleros 1 508 237.4 1 440 822.1 1 492 411.9 51 589.8 3.6 (5.2)

Tributarios 1 125 428.8 1 320 506.9 1 314 282.0 (6 224.9) (0.5) 11.9 ISR-IETU-IMPAC-IDE 594 796.2 707 149.9 679 621.9 (27 528.0) (3.9) 9.5

Sobre la Renta 536 730.9 640 875.1 627 154.9 (13 720.2) (2.1) 11.9 Empresarial a Tasa Única 44 717.9 53 195.1 45 069.2 (8 125.9) (15.3) (3.4) Al Activo (2 540.4) (624.5) (624.5) n.s. Depósitos en Efectivo 2/ 15 887.7 13 079.7 8 022.2 (5 057.5) (38.7) (51.6)

Valor Agregado 407 795.1 485 554.9 504 509.3 18 954.4 3.9 18.5 Producción y Servicios 47 364.3 62 272.5 60 617.1 (1 655.4) (2.7) 22.6 Tenencia o Uso de Vehículos 19 496.6 21 067.9 18 095.9 (2 972.0) (14.1) (11.1) Automóviles Nuevos 4 062.5 4 027.1 4 670.8 643.7 16.0 10.1 Importación 30 196.4 27 911.9 24 531.1 (3 380.8) (12.1) (22.2) Exportación 0.7 0.2 0.2 (72.6) Accesorios 21 709.9 12 467.7 22 205.9 9 738.2 78.1 (2.0) Otros 7.2 55.0 29.8 (25.2) (45.8) 296.5

No Tributarios 382 808.5 120 315.2 178 129.9 57 814.7 48.1 (55.4) Derechos 29 729.5 13 783.7 32 046.1 18 262.4 132.5 3.3 Productos 3/ 6 660.5 5 982.2 4 142.2 (1 840.0) (30.8) (40.4) Aprovechamientos 346 381.4 100 529.4 141 902.0 41 372.6 41.2 (60.8) Contribuciones de Mejoras 37.1 19.9 39.6 19.7 99.0 2.3

La suma de los parciales puede no coincidir con el total debido al redondeo. * Deflactado con el índice de precios implícito del producto interno bruto. 1/ Se refiere a los recursos por el sobreprecio a las gasolinas y diesel conforme el Artículo 2o. A fracción II de la Ley del Impuesto Especial

sobre Producción y Servicios -DOF 21-XII-2007-. 2/ No descuenta el total de los acreditamientos que realizaron los contribuyentes a quienes las instituciones financieras les retuvieron este

impuesto, mismos que se realizaron principalmente contra el ISR. 3/ Excluye intereses compensados. n.a. no aplicable. n.s. no significativo. FUENTE: Secretaría de Hacienda y Crédito Público.

Los ingresos no tributarios diferentes de las fuentes petroleras rebasaron lo programado en 48.1 por ciento, lo cual se atribuye, básicamente, a los mayores recursos percibidos por Derechos y Aprovechamien-tos. Sin embargo, con relación al año previo fueron menores en 55.4 por ciento real, debido, particularmente, a los elevados recursos de naturaleza no recurrente captados en 2009, provenientes sobre todo del rema-nente de operación del Banco de México, la recuperación de recursos del FEIP y de la contratación de cober-turas del precio del petróleo.

El análisis de los ingresos por su origen refleja que, 71.8 por ciento se originó en las fuentes no petroleras y el restante 28.2 en las petroleras. En la estimación la distribución fue de 72.2 y 27.8 por ciento; en tanto que, la estructura observada en 2009 fue de 75.4 y 24.6 por ciento, en igual orden.

Las explicaciones sobre las variaciones más significativas que se generaron entre los ingresos obtenidos con respecto a lo programado y lo obtenido en 2009, se presentan enseguida.

CUENTA DE LA HACIENDA PÚBLICA FEDERAL 2010

56

DIFERENCIAS RESPECTO A LA ESTIMACIÓN DE LA LEY DE INGRESOS (Millones de Pesos)

Concepto Diferencias Absolutas Principales Causas de las Diferencias

PETROLEROS

Derechos a los Hidro-carburos 1/

77 865.8 ● El precio promedio de la mezcla mexicana del petróleo de exportación -en flujo de efectivo- se situó en 71.2 dólares por barril, esto es, 12.9 dólares por arriba del estimado.

● El volumen de extracción de crudo resultó superior a lo programado en 65 miles de barriles diarios -Mbd-.

IEPS Gasolinas y Diesel (43 938.4) ● La tasa del IEPS que se aplica a estos productos resultó negativa, como consecuencia del mayor precio del petróleo crudo en los mercados interna-cionales.

NO PETROLEROS

ISR-IETU-IMPAC-IDE (27 528.0) ● A finales de 2009 algunos contribuyentes realizaron operaciones en previsión de la entrada en vigor de la reforma fiscal de 2010. Ello propició que en di-ciembre se recaudara una parte de los ingresos adicionales esperados para el ejercicio que se reporta.

● El IDE se consolida en este apartado debido a que su recaudación no des-cuenta la totalidad de los acreditamientos que realizaron los contribuyentes a quienes las instituciones financieras les retuvieron el impuesto. Dichos acredi-tamientos se aplicaron, particularmente, en el ISR.

IVA 18 954.4 ● La actividad económica creció más que lo previsto originalmente.

IEPS (1 655.4) ● La menor recaudación en bebidas alcohólicas.

Importación (3 380.8) ● El tipo de cambio del peso respecto al dólar fue inferior al pronosticado.

Otros Impuestos 2/ 7 384.9 ● Los mayores ingresos obtenidos por concepto de Accesorios.

No Tributarios 57 814.7 ● La recaudación registrada en Derechos y Aprovechamientos resultó superior a lo estimado, particularmente la proveniente de ingresos no recurrentes.

1/ Incluye el Impuesto a los Rendimientos Petroleros. 2/ Incluye los impuestos sobre Tenencia o Uso de Vehículos, Automóviles Nuevos, Accesorios y otros.

INGRESOS NO PETROLEROS 2010( Millones de Pesos )

1 492 411.9

RecaudadoOriginal

1 440 822.1

Diferencia51 589.8

No Tributarios57 814.7

Tributarios-6 224.9

INGRESOS PETROLEROS 2010( Millones de Pesos )

Derechos a losHidrocarburos

77 994.0

IEPS Gasolinasy Diesel-43 938.4

33 927.4

Original Recaudado

553 673.7

RendimientosPetroleros

-128.2

587 601.1

POLÍTICA DE INGRESOS

57

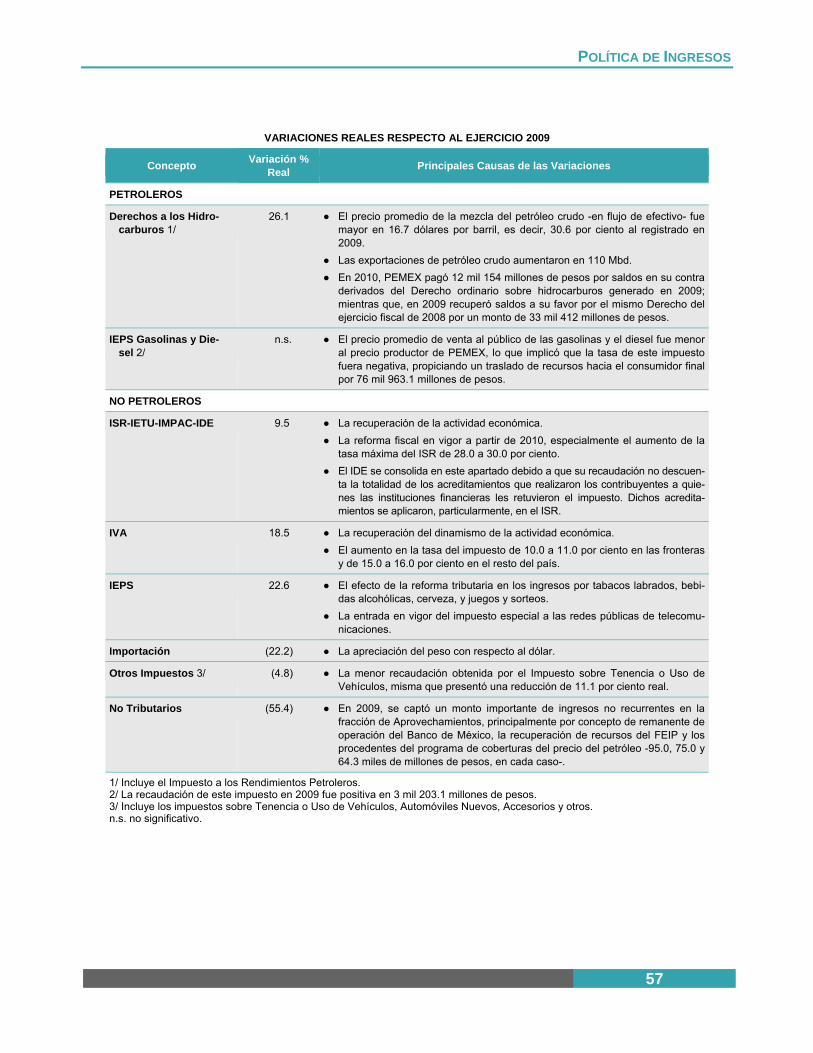

VARIACIONES REALES RESPECTO AL EJERCICIO 2009

Concepto Variación % Real Principales Causas de las Variaciones

PETROLEROS

Derechos a los Hidro-carburos 1/

26.1 ● El precio promedio de la mezcla del petróleo crudo -en flujo de efectivo- fue mayor en 16.7 dólares por barril, es decir, 30.6 por ciento al registrado en 2009.

● Las exportaciones de petróleo crudo aumentaron en 110 Mbd. ● En 2010, PEMEX pagó 12 mil 154 millones de pesos por saldos en su contra

derivados del Derecho ordinario sobre hidrocarburos generado en 2009; mientras que, en 2009 recuperó saldos a su favor por el mismo Derecho del ejercicio fiscal de 2008 por un monto de 33 mil 412 millones de pesos.

IEPS Gasolinas y Die-sel 2/

n.s. ● El precio promedio de venta al público de las gasolinas y el diesel fue menor al precio productor de PEMEX, lo que implicó que la tasa de este impuesto fuera negativa, propiciando un traslado de recursos hacia el consumidor final por 76 mil 963.1 millones de pesos.

NO PETROLEROS

ISR-IETU-IMPAC-IDE 9.5 ● La recuperación de la actividad económica. ● La reforma fiscal en vigor a partir de 2010, especialmente el aumento de la

tasa máxima del ISR de 28.0 a 30.0 por ciento. ● El IDE se consolida en este apartado debido a que su recaudación no descuen-

ta la totalidad de los acreditamientos que realizaron los contribuyentes a quie-nes las instituciones financieras les retuvieron el impuesto. Dichos acredita-mientos se aplicaron, particularmente, en el ISR.

IVA 18.5 ● La recuperación del dinamismo de la actividad económica. ● El aumento en la tasa del impuesto de 10.0 a 11.0 por ciento en las fronteras

y de 15.0 a 16.0 por ciento en el resto del país.

IEPS 22.6 ● El efecto de la reforma tributaria en los ingresos por tabacos labrados, bebi-das alcohólicas, cerveza, y juegos y sorteos.

● La entrada en vigor del impuesto especial a las redes públicas de telecomu-nicaciones.

Importación (22.2) ● La apreciación del peso con respecto al dólar.

Otros Impuestos 3/ (4.8) ● La menor recaudación obtenida por el Impuesto sobre Tenencia o Uso de Vehículos, misma que presentó una reducción de 11.1 por ciento real.

No Tributarios (55.4) ● En 2009, se captó un monto importante de ingresos no recurrentes en la fracción de Aprovechamientos, principalmente por concepto de remanente de operación del Banco de México, la recuperación de recursos del FEIP y los procedentes del programa de coberturas del precio del petróleo -95.0, 75.0 y 64.3 miles de millones de pesos, en cada caso-.

1/ Incluye el Impuesto a los Rendimientos Petroleros. 2/ La recaudación de este impuesto en 2009 fue positiva en 3 mil 203.1 millones de pesos. 3/ Incluye los impuestos sobre Tenencia o Uso de Vehículos, Automóviles Nuevos, Accesorios y otros. n.s. no significativo.

CUENTA DE LA HACIENDA PÚBLICA FEDERAL 2010

58

MEDIDAS APLICADAS EN MATERIA DE PRECIOS Y TARIFAS Durante el año que se informa, la política de precios y tarifas se dirigió a promover el saneamiento y forta-lecimiento financiero de los organismos y empresas públicos, fomentar el uso racional de los bienes y servi-cios que ofrecen, y garantizar el abasto suficiente y oportuno de insumos estratégicos. A ello se sumó la im-plementación de medidas para impulsar la competitividad de los sectores productivos del país.

Bajo ese marco, los ajustes a los precios y tarifas públicos se determinaron conforme a los siguientes criterios básicos:

● La relación precio-costo.

● Los precios de referencia nacional e internacional.

● La tasa de inflación esperada para el año.

● La racionalización de los subsidios, buscando concentrarlos en la población de menores ingresos.

En complemento a lo anterior, y con el fin de evitar impactos abruptos sobre los niveles de inflación, la política instrumentada siguió caracterizándose por la aplicación de ajustes graduales y periódicos, lo cual permitió a los demandantes de los bienes y servicios recibir una señal apropiada para la toma de decisiones productivas y de consumo.

Las principales medidas y ajustes aplicados en materia de precios y tarifas públicos se describen a continuación.

PRODUCTO O SERVICIO Y PRINCIPALES AJUSTES

Gasolinas y Diesel ● Durante 2010, en la zona resto del país con IVA de 16.0 por ciento, los precios al público de la gasolina Pemex Magna y

del Pemex Diesel se incrementaron en 12.7 y 11.8 por ciento, respectivamente. Por su parte, la gasolina Pemex Premium aumentó su precio en 5.5 por ciento, en igual período.

● En la zona fronteriza norte se mantuvo la política de homologación de precios de las gasolinas respecto de los prevale-cientes en las ciudades vecinas de los Estados Unidos de América, aplicando un precio tope promedio anual para la Pe-mex Magna de 8.32 $/lt y para la Pemex Premium de 9.49 $/lt.

Gas LP ● Se aplicó una política de desliz en el precio promedio nacional antes de IVA de 5 centavos mensuales por kilogramo, con

lo que se generó un incremento anual acumulado de 6.8 por ciento. Así, durante el ejercicio que se informa el precio pro-medio ponderado nacional al público fue de 8.36 $/kg, mayor en 3.9 por ciento al promedio de 2009.

Otros Productos Petrolíferos y Petroquímicos ● Para el resto de los productos de PEMEX, los precios al público continuaron determinándose con base en fórmulas que

incorporan referencias de los precios internacionales, ajustes por calidad del producto y costos de logística. Tarifas Eléctricas Domésticas ● Ajuste mensual acumulativo de 0.327 por ciento en los cargos de las tarifas para el servicio doméstico 1, 1A, 1B, 1C, 1D,

1E y 1F. ● Por lo que corresponde a la tarifa Doméstica de Alto Consumo -DAC-, se siguió aplicando el mecanismo de ajuste auto-

mático, que considera las variaciones en los precios de los combustibles y la inflación nacional. Riego Agrícola ● Se continuó con la aplicación de las tarifas de estímulo para los productores agrícolas que acreditaron que la energía eléc-

trica es empleada en el bombeo de agua para riego agrícola, utilizando la tarifa con cargo único 9-CU y la nocturna 9-N, cuyos cargos fueron de 0.44 y 0.22 centavos/KWH, respectivamente.

● En el caso de los usuarios del servicio de bombeo de agua para riego agrícola en baja y media tensión -tarifas 9 y 9M-, que no hayan cumplido con el Programa de Certificación de Usuarios Agrícolas, se continúo aplicando un desliz mensual acumulativo de 2.0 por ciento. Ello con el fin de enviar una señal de precios clara y diferenciada de la que reciben los

ENTIDADES DE CONTROL PRESUPUESTARIO DIRECTO

POLÍTICA DE INGRESOS

59

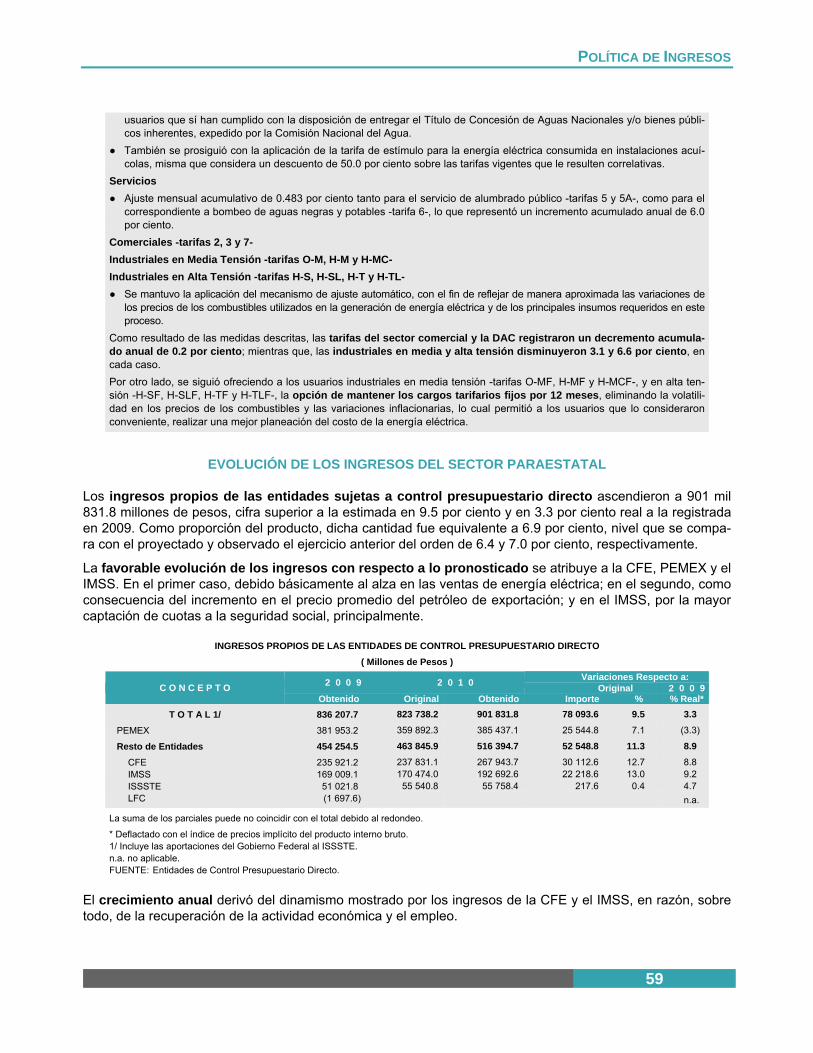

EVOLUCIÓN DE LOS INGRESOS DEL SECTOR PARAESTATAL Los ingresos propios de las entidades sujetas a control presupuestario directo ascendieron a 901 mil 831.8 millones de pesos, cifra superior a la estimada en 9.5 por ciento y en 3.3 por ciento real a la registrada en 2009. Como proporción del producto, dicha cantidad fue equivalente a 6.9 por ciento, nivel que se compa-ra con el proyectado y observado el ejercicio anterior del orden de 6.4 y 7.0 por ciento, respectivamente.

La favorable evolución de los ingresos con respecto a lo pronosticado se atribuye a la CFE, PEMEX y el IMSS. En el primer caso, debido básicamente al alza en las ventas de energía eléctrica; en el segundo, como consecuencia del incremento en el precio promedio del petróleo de exportación; y en el IMSS, por la mayor captación de cuotas a la seguridad social, principalmente.

INGRESOS PROPIOS DE LAS ENTIDADES DE CONTROL PRESUPUESTARIO DIRECTO ( Millones de Pesos )

C O N C E P T O 2 0 0 9 2 0 1 0 Variaciones Respecto a: Original 2 0 0 9

Obtenido Original Obtenido Importe % % Real*T O T A L 1/ 836 207.7 823 738.2 901 831.8 78 093.6 9.5 3.3

PEMEX 381 953.2 359 892.3 385 437.1 25 544.8 7.1 (3.3)

Resto de Entidades 454 254.5 463 845.9 516 394.7 52 548.8 11.3 8.9

CFE 235 921.2 237 831.1 267 943.7 30 112.6 12.7 8.8 IMSS 169 009.1 170 474.0 192 692.6 22 218.6 13.0 9.2 ISSSTE 51 021.8 55 540.8 55 758.4 217.6 0.4 4.7 LFC (1 697.6) n.a.

La suma de los parciales puede no coincidir con el total debido al redondeo.

* Deflactado con el índice de precios implícito del producto interno bruto. 1/ Incluye las aportaciones del Gobierno Federal al ISSSTE. n.a. no aplicable. FUENTE: Entidades de Control Presupuestario Directo.

El crecimiento anual derivó del dinamismo mostrado por los ingresos de la CFE y el IMSS, en razón, sobre todo, de la recuperación de la actividad económica y el empleo.

usuarios que sí han cumplido con la disposición de entregar el Título de Concesión de Aguas Nacionales y/o bienes públi-cos inherentes, expedido por la Comisión Nacional del Agua.

● También se prosiguió con la aplicación de la tarifa de estímulo para la energía eléctrica consumida en instalaciones acuí-colas, misma que considera un descuento de 50.0 por ciento sobre las tarifas vigentes que le resulten correlativas.

Servicios ● Ajuste mensual acumulativo de 0.483 por ciento tanto para el servicio de alumbrado público -tarifas 5 y 5A-, como para el

correspondiente a bombeo de aguas negras y potables -tarifa 6-, lo que representó un incremento acumulado anual de 6.0 por ciento.

Comerciales -tarifas 2, 3 y 7- Industriales en Media Tensión -tarifas O-M, H-M y H-MC- Industriales en Alta Tensión -tarifas H-S, H-SL, H-T y H-TL- ● Se mantuvo la aplicación del mecanismo de ajuste automático, con el fin de reflejar de manera aproximada las variaciones de

los precios de los combustibles utilizados en la generación de energía eléctrica y de los principales insumos requeridos en este proceso.

Como resultado de las medidas descritas, las tarifas del sector comercial y la DAC registraron un decremento acumula-do anual de 0.2 por ciento; mientras que, las industriales en media y alta tensión disminuyeron 3.1 y 6.6 por ciento, en cada caso. Por otro lado, se siguió ofreciendo a los usuarios industriales en media tensión -tarifas O-MF, H-MF y H-MCF-, y en alta ten-sión -H-SF, H-SLF, H-TF y H-TLF-, la opción de mantener los cargos tarifarios fijos por 12 meses, eliminando la volatili-dad en los precios de los combustibles y las variaciones inflacionarias, lo cual permitió a los usuarios que lo consideraron conveniente, realizar una mejor planeación del costo de la energía eléctrica.

CUENTA DE LA HACIENDA PÚBLICA FEDERAL 2010

60

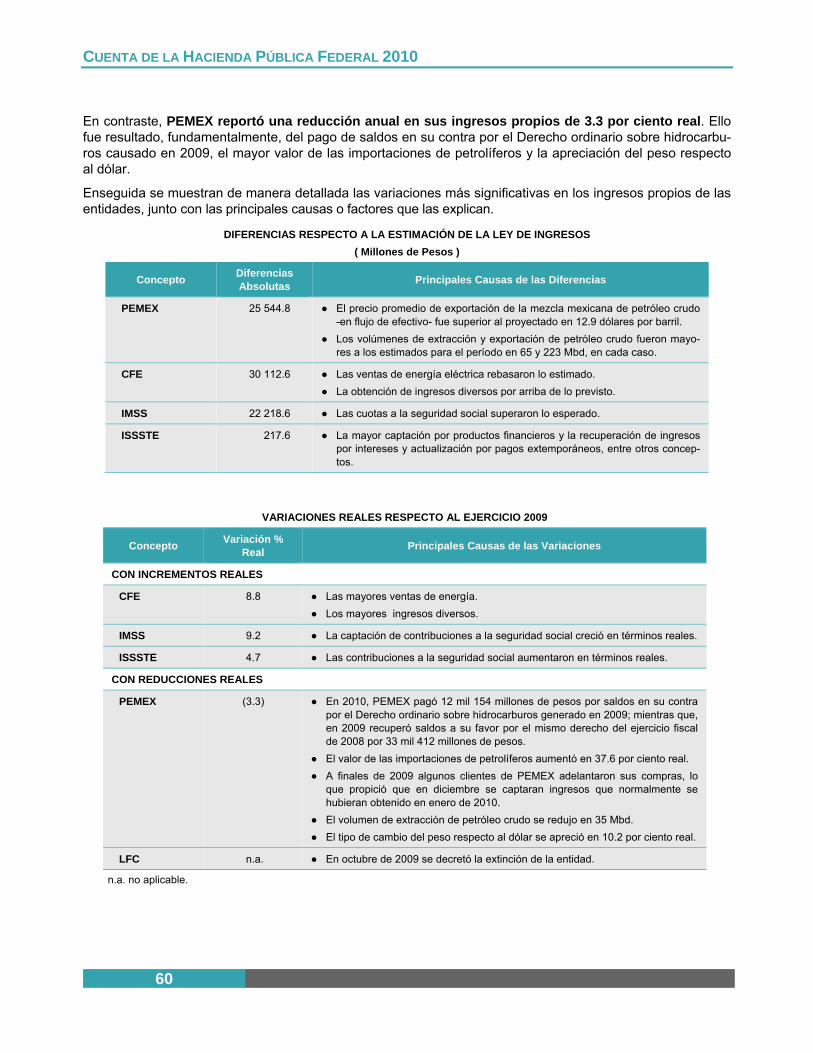

En contraste, PEMEX reportó una reducción anual en sus ingresos propios de 3.3 por ciento real. Ello fue resultado, fundamentalmente, del pago de saldos en su contra por el Derecho ordinario sobre hidrocarbu-ros causado en 2009, el mayor valor de las importaciones de petrolíferos y la apreciación del peso respecto al dólar.

Enseguida se muestran de manera detallada las variaciones más significativas en los ingresos propios de las entidades, junto con las principales causas o factores que las explican.

DIFERENCIAS RESPECTO A LA ESTIMACIÓN DE LA LEY DE INGRESOS ( Millones de Pesos )

Concepto Diferencias Absolutas Principales Causas de las Diferencias

PEMEX 25 544.8 ● El precio promedio de exportación de la mezcla mexicana de petróleo crudo -en flujo de efectivo- fue superior al proyectado en 12.9 dólares por barril.

● Los volúmenes de extracción y exportación de petróleo crudo fueron mayo-res a los estimados para el período en 65 y 223 Mbd, en cada caso.

CFE 30 112.6 ● Las ventas de energía eléctrica rebasaron lo estimado. ● La obtención de ingresos diversos por arriba de lo previsto.

IMSS 22 218.6 ● Las cuotas a la seguridad social superaron lo esperado.

ISSSTE 217.6 ● La mayor captación por productos financieros y la recuperación de ingresos por intereses y actualización por pagos extemporáneos, entre otros concep-tos.

VARIACIONES REALES RESPECTO AL EJERCICIO 2009

Concepto Variación % Real Principales Causas de las Variaciones

CON INCREMENTOS REALES

CFE 8.8 ● Las mayores ventas de energía. ● Los mayores ingresos diversos.

IMSS 9.2 ● La captación de contribuciones a la seguridad social creció en términos reales.

ISSSTE 4.7 ● Las contribuciones a la seguridad social aumentaron en términos reales.

CON REDUCCIONES REALES

PEMEX (3.3) ● En 2010, PEMEX pagó 12 mil 154 millones de pesos por saldos en su contra por el Derecho ordinario sobre hidrocarburos generado en 2009; mientras que, en 2009 recuperó saldos a su favor por el mismo derecho del ejercicio fiscal de 2008 por 33 mil 412 millones de pesos.

● El valor de las importaciones de petrolíferos aumentó en 37.6 por ciento real. ● A finales de 2009 algunos clientes de PEMEX adelantaron sus compras, lo

que propició que en diciembre se captaran ingresos que normalmente se hubieran obtenido en enero de 2010.

● El volumen de extracción de petróleo crudo se redujo en 35 Mbd. ● El tipo de cambio del peso respecto al dólar se apreció en 10.2 por ciento real.

LFC n.a. ● En octubre de 2009 se decretó la extinción de la entidad.

n.a. no aplicable.