Politica14_Contexto

18

1 Contexto Internacional Alejandro Gay 24/09/2015 Universidad Nacional de Córdoba Facultad de Ciencias Económicas Política Económica Argentina Un pasatiempo histórico ampliamente difundido establece la culpabilidad de la crisis a la geografía. El presidente Hoover, por ejemplo, insistió en que Europa era responsable de la crisis de 1929; estaba dispuesto a admitir cierta parte de culpa de Estados Unidos, en especial la especulación bursátil, pero culpó al mundo en general por la sobreproducción de trigo, caucho, café, azúcar, plata, cinc y, en cierta medida algodón Charles KINDLEBERGER, Manías, Pánicos y Cracs, 1989.

-

Upload

florencia-avila -

Category

Documents

-

view

1 -

download

0

description

Politica

Transcript of Politica14_Contexto

1

Contexto Internacional

Alejandro Gay

24/09/2015

Universidad Nacional de Córdoba Facultad de Ciencias Económicas Política Económica Argentina

Un pasatiempo histórico ampliamente difundido establece la culpabilidad de la crisis a la geografía. El presidente Hoover, por ejemplo, insistió en que Europa era responsable de la crisis de 1929; estaba dispuesto a admitir cierta parte de culpa de Estados Unidos, en especial la especulación bursátil, pero culpó al mundo en general por la sobreproducción de trigo, caucho, café, azúcar, plata, cinc y, en cierta medida algodón

Charles KINDLEBERGER, Manías, Pánicos y Cracs, 1989.

2

Hoja de ruta Introducción Canal Comercial

Crecimiento del Resto del Mundo Precio de las materias primas y términos de intercambio El shock del Petroleo Devaluaciones competitivas de socios comerciales

Canal de las Finanzas Internacionales Movimiento de capitales y sudden stop (frenazo) Tasas de interés internacionales

Shocks externos y política económica en América Latina 1930-1990 Flujos de capital y contagio ante la crisis mexicana y asiática Crisis financiera mundial y las hipotecas sub-prime en EEUU Perspectivas de una caída en el precio de los commodities

Introducción

Factores internos Fiscales Financieros / Monetarios Cambiarios

Factores externos Aumento Petróleo Precios materias primas Caída del PIB mundial Devaluaciones competitivas Aumento tasas de interés internacionales Movimiento de capitales Fenómenos de contagio

Origen de las crisis

3

Introducción Cambiaria Tipología de las crisis

Introducción

Fuente: della Paolera y Taylor (2003).

4

Introducción Canales de transmisión de shocks externos:

Canal Comercial Canal de las Finanzas Internacionales

Shocks externos s/Demanda Agregada

Vía modificaciones en exportaciones netas Crecimiento del Resto del Mundo Cambios en los precios internacionales Devaluaciones competitivas de socios

Vía modificaciones demás componentes Cambios en las entradas de capitales

5

Crecimiento del Resto del Mundo

Crecimiento global

6

Precio de la Soja

7

Términos del intercambio (Px/Pm)

Poder de compra de las Expo

Brodersohn Mario (2007), “¿Tiene el gobierno un plan B para después de las elecciones?”, Econométrica S.A., mimeo, julio.

8

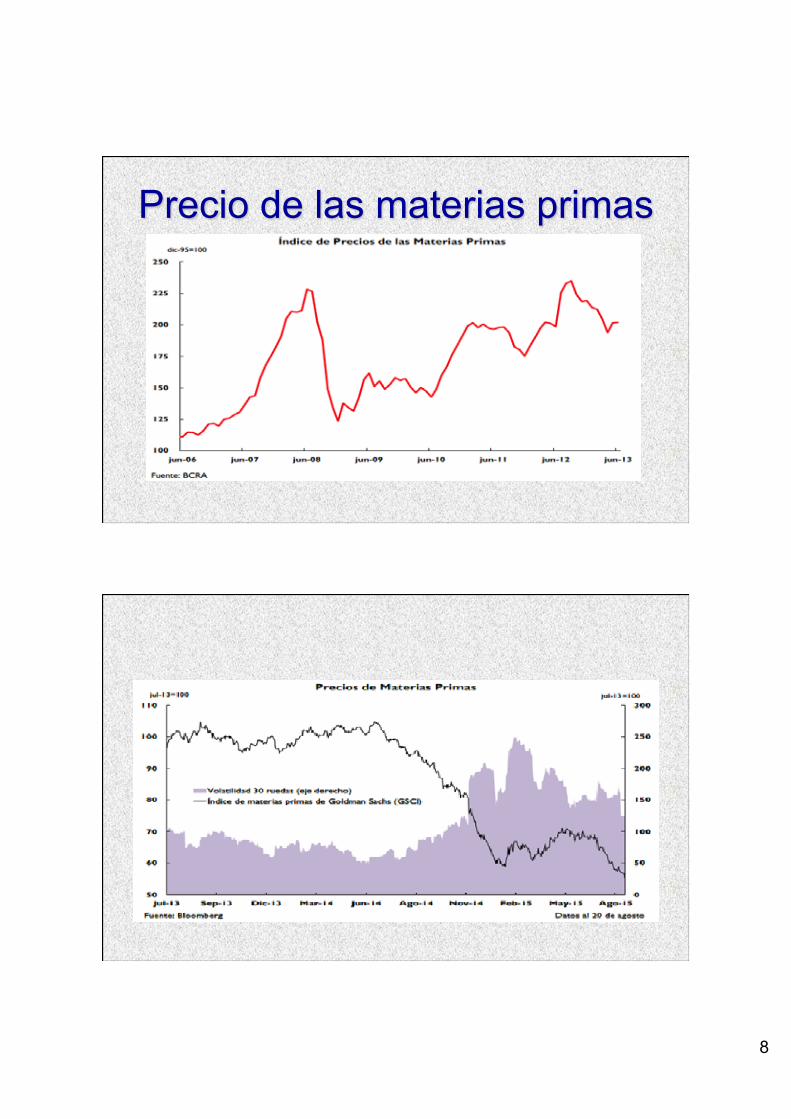

Precio de las materias primas

9

10

11

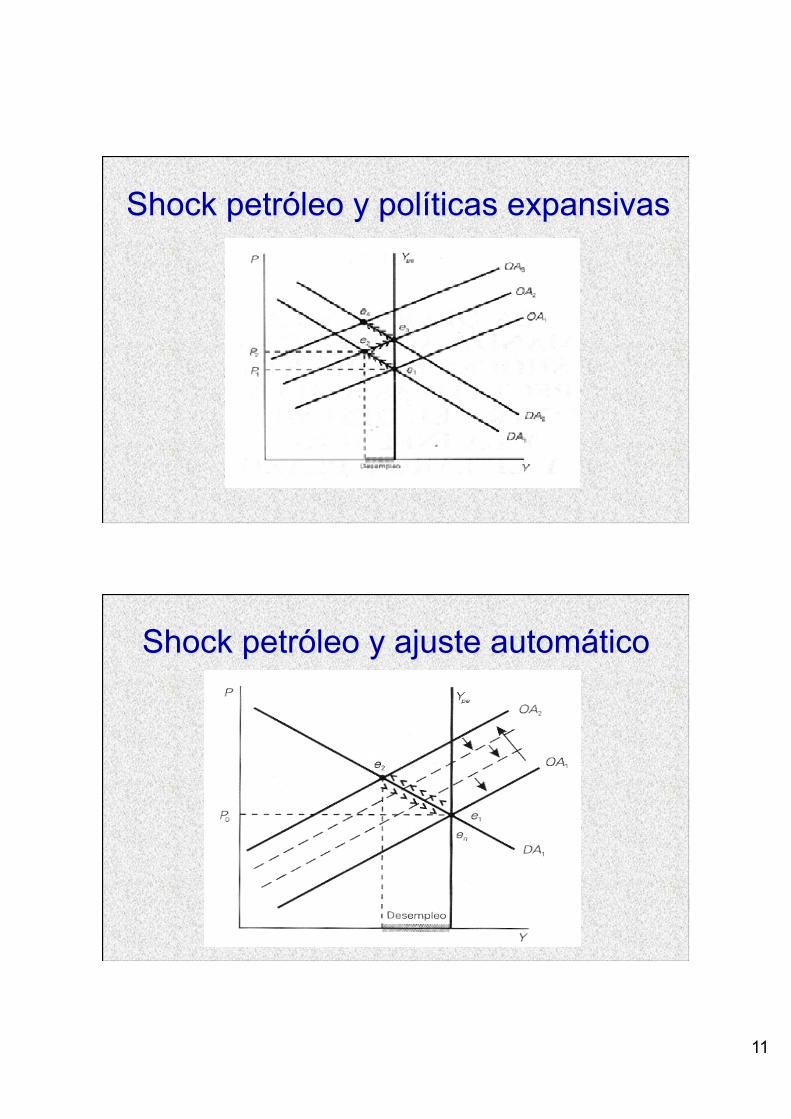

Shock petróleo y políticas expansivas

Shock petróleo y ajuste automático

12

Shocks y movimientos de capitales Si liberalizar el comercio es bueno, ¿por qué no dejar también que el capital se mueva con total libertad a través de las fronteras? En los movimientos de capitales se observan:

Pánicos, Manías Comportamientos de manada Burbujas Falta de información respecto al valor largo plazo de un bien, en particular una moneda (tipo de cambio) Riesgo Moral

Default Ruso y prima de riesgo país

13

Mercado Financiero: Reformas

Fuente: Sachs (2001).

Entradas brutas de capital

14

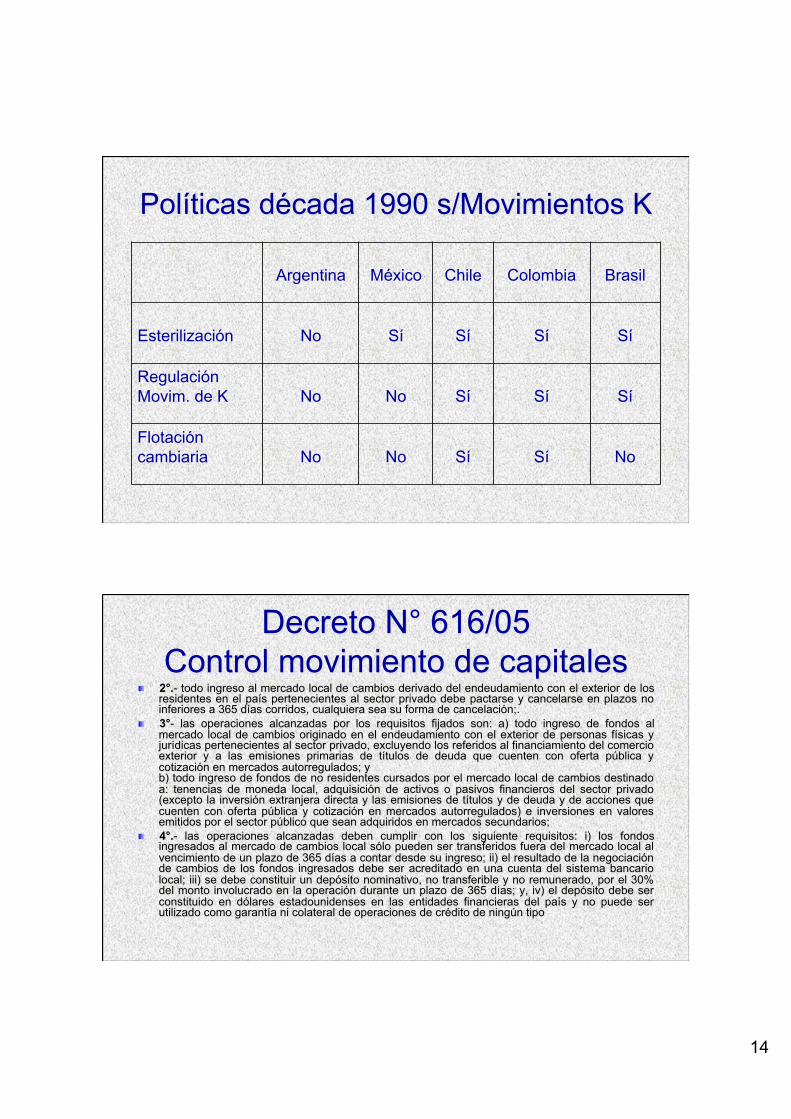

Políticas década 1990 s/Movimientos K

Argentina

México

Chile

Colombia

Brasil

Esterilización

No

Sí

Sí

Sí

Sí

Regulación Movim. de K

No

No

Sí

Sí

Sí

Flotación cambiaria

No

No

Sí

Sí

No

Decreto N° 616/05 Control movimiento de capitales

2°.- todo ingreso al mercado local de cambios derivado del endeudamiento con el exterior de los residentes en el país pertenecientes al sector privado debe pactarse y cancelarse en plazos no inferiores a 365 días corridos, cualquiera sea su forma de cancelación;. 3°- las operaciones alcanzadas por los requisitos fijados son: a) todo ingreso de fondos al mercado local de cambios originado en el endeudamiento con el exterior de personas físicas y jurídicas pertenecientes al sector privado, excluyendo los referidos al financiamiento del comercio exterior y a las emisiones primarias de títulos de deuda que cuenten con oferta pública y cotización en mercados autorregulados; y b) todo ingreso de fondos de no residentes cursados por el mercado local de cambios destinado a: tenencias de moneda local, adquisición de activos o pasivos financieros del sector privado (excepto la inversión extranjera directa y las emisiones de títulos y de deuda y de acciones que cuenten con oferta pública y cotización en mercados autorregulados) e inversiones en valores emitidos por el sector público que sean adquiridos en mercados secundarios; 4°.- las operaciones alcanzadas deben cumplir con los siguiente requisitos: i) los fondos ingresados al mercado de cambios local sólo pueden ser transferidos fuera del mercado local al vencimiento de un plazo de 365 días a contar desde su ingreso; ii) el resultado de la negociación de cambios de los fondos ingresados debe ser acreditado en una cuenta del sistema bancario local; iii) se debe constituir un depósito nominativo, no transferible y no remunerado, por el 30% del monto involucrado en la operación durante un plazo de 365 días; y, iv) el depósito debe ser constituido en dólares estadounidenses en las entidades financieras del país y no puede ser utilizado como garantía ni colateral de operaciones de crédito de ningún tipo

15

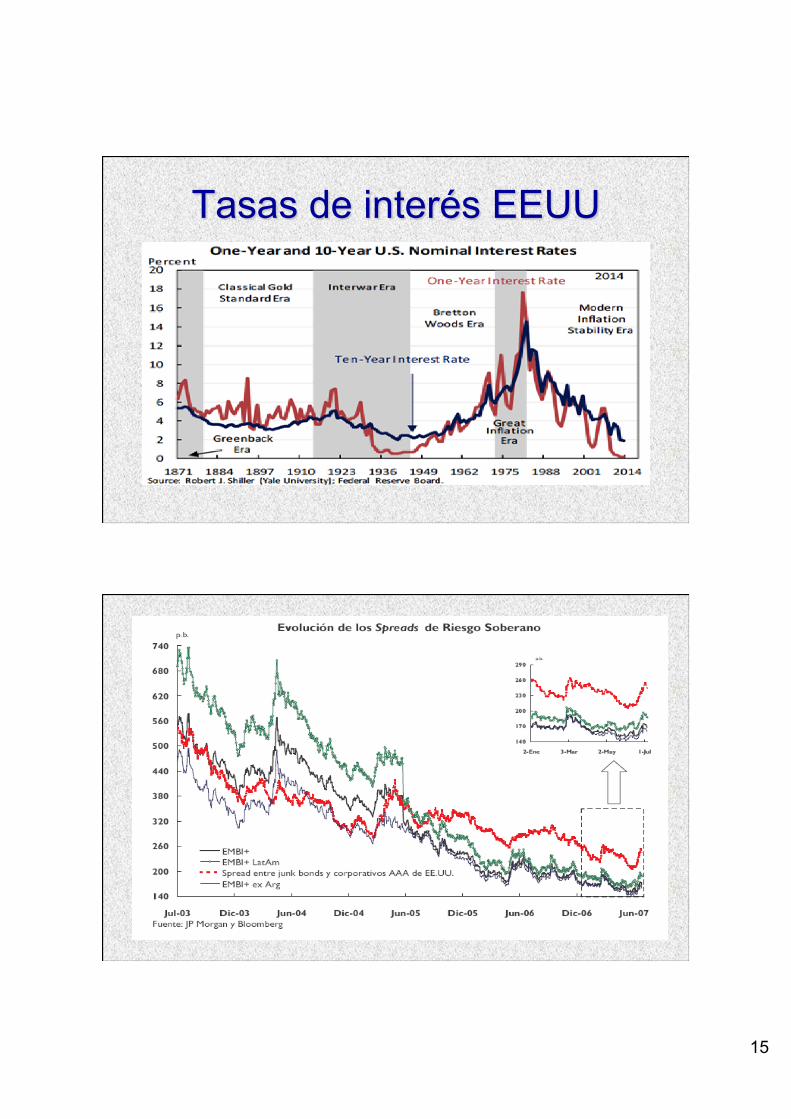

Tasas de interés EEUU

16

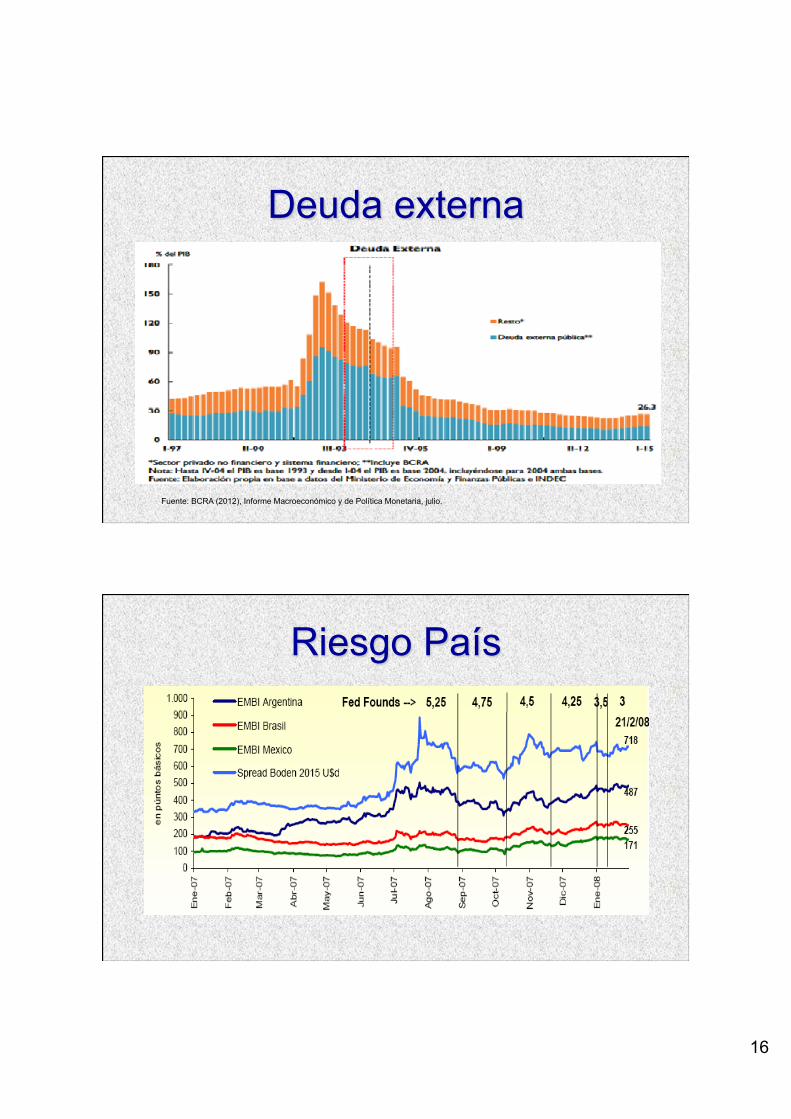

Deuda externa

Fuente: BCRA (2012), Informe Macroeconómico y de Política Monetaria, julio.

Riesgo País

17

Riesgo País

¿Por qué un hecho menor (crisis hipotecaria) tuvo un efecto tan grande sobre PIB mundial?

Fuente: Blanchard (2009)

18

1. Se crearon, vendieron y compraron activos que aparentaban ser mucho menos riesgosos que en lo que en realidad eran.

2. La securitización condujo a una compleja y dificultosa evaluación de los activos de los balances de las instituciones financieras.

3. La securitización y la globalización condujeron a un aumento de la interconexión entre instituciones financieras, tanto al interior como entre países.

4. Aumento del apalancamiento

Reducción de la vulnerabilidad Política fiscal anticíclica, cálculo del superávit estructural

Impuesto a las entradas de capitales de corto plazo

Bonanzas crediticias son riesgosas con bancos débiles

Tipo de cambio fijo èDeuda externa desetabilizadora

Ojo con la dependencia del alto precio de commodities

Redes de protección social efectivas