Postítulo en Economía y Finanzas para Abogados … - Presentaciones Cursos Pre y... · En algunos...

42

Postítulo en Economía y Finanzas para Abogados Módulo «Contabilidad Financiera» (Parte 3) Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual Luis Alberto Jara S. Email: [email protected] Web Personal: www.observatorioifrs.cl Académico Dpto. Control de Gestión y Sistemas de Información Facultad de Economía y Negocios – Universidad de Chile Director Diplomados en Contabilidad Internacional – IFRS Certificación Internacional en IFRS por ACCA (Association of Chartered Certified Accountants) Semestre Otoño 2012

Transcript of Postítulo en Economía y Finanzas para Abogados … - Presentaciones Cursos Pre y... · En algunos...

Postítulo en Economía y Finanzas para Abogados

Módulo «Contabilidad Financiera»(Parte 3)

Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad IntelectualProfesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual

(Parte 3)

Luis Alberto Jara S.Email: [email protected]

Web Personal: www.observatorioifrs.clAcadémico Dpto. Control de Gestión y Sistemas de Información

Facultad de Economía y Negocios – Universidad de ChileDirector Diplomados en Contabilidad Internacional – IFRS

Certificación Internacional en IFRS por ACCA (Association of Chartered Certified Accountants)

Semestre Otoño 2012

Temas que abordaremos en la clase de hoy:

Proceso Contable

- Configuración de un Sistema de Información

- Componentes de un Sistema Contable

- Registro de transacciones en el proceso contable

Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad IntelectualProfesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual

- Registro de transacciones en el proceso contable

- Utilización de Libro Diario

- Utilización de Libro Mayor

- Balance de Comprobación y Saldos.

Environment

Componentes de un sistema

Proceso Contable

Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad IntelectualProfesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual

Input Transformation Process Output

Feedback

Consta del personal, los procedimientos, los mecanismos y los registros, utilizados por una organización:

Componentes de un Sistema de Información Financiera

Proceso Contable

Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad IntelectualProfesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual

organización:

• Para desarrollar la información contable.• Transmitir esta información a quienes toman

decisiones.

El diseño y las capacidades de un sistema dependen de las necesidades de cada organización.

• Satisfacer las necesidades de información contable de la empresa en la forma más eficiente

Propósito básico de un

sistema

Sistema de Información Financiera - Sistema Contable

Proceso Contable

Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad IntelectualProfesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual

empresa en la forma más eficiente posible.

sistema contable

• Necesidades de información. • Recursos disponibles.

Factores a considerar en

un sistema contable:

Funciones básicas de un sistema contable:

• Interpretar y registrar los efectos de las transacciones

Sistema de Información Financiera - Sistema Contable

Proceso Contable

Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad IntelectualProfesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual

• Interpretar y registrar los efectos de las transacciones de negocios.

• Clasificar los efectos de transacciones similares, de tal forma que permita la determinación de los diversos totales y subtotales de utilidad para la gerencia incorporados en los informes de contabilidad.

• Resume y transmite la información contenida en el sistema a quienes toman decisiones.

Empresa

MERCADO

Sistema de Información Financiera - Sistema Contable

Proceso Contable

Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad IntelectualProfesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual

Toman decisiones que generan nuevas transacciones

Conjunto de instrucciones necesarias sobre y para el funcionamiento contable de la

Manual de Contabilidad

Proceso Contable

Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad IntelectualProfesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual

y para el funcionamiento contable de la empresa.

• Plan de Cuentas• Documentación Mercantil• Comprobantes• Libros Contables• Normas y Procedimientos

Conjunto ordenado de cuentas que se emplea en una empresa.

Plan de Cuenta

Proceso Contable

Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad IntelectualProfesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual

Documentación Mercantil

Proceso Contable

Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad IntelectualProfesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual

Documentos que constituyen una evidencia de que se ha realizado una transacción comercial.

Compras• Facturas• Boletas• Notas Débito y

Crédito

Medios de Pago• Cheques • Letras• Pagarés

Documentación Mercantil (continuación)

Proceso Contable

Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad IntelectualProfesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual

Crédito

Venta• Facturas• Boletas• Notas Débito y

Crédito• Guías de Despacho

Remuneraciones• Contratos de

Trabajo• Liquidaciones de

Sueldo• Boletas de

Honorarios

Respaldadas por documentos

fuentes

Registro de las transacciones

Comprobantes de Contabilidad

Proceso Contable

Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad IntelectualProfesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual

TransaccionesComprobantes

de Contabilidad

Libros de Contabilidad

De IngresosDe EgresosDe Traspasos

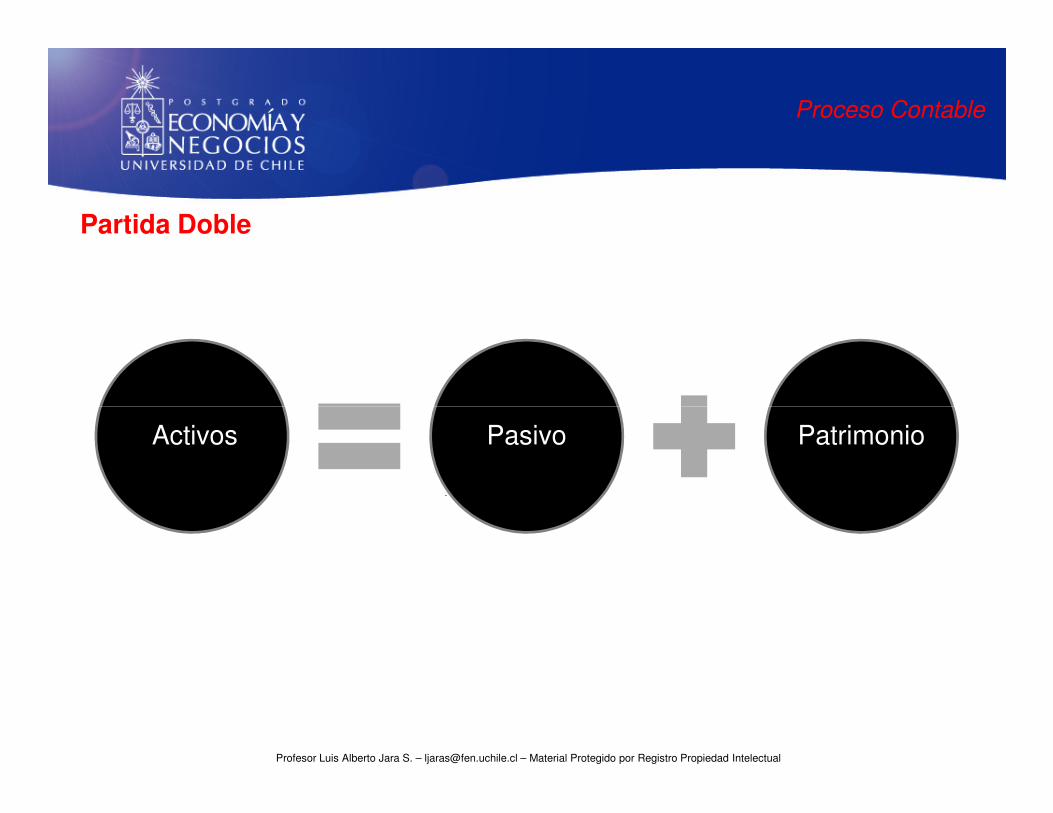

Partida Doble

Proceso Contable

Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad IntelectualProfesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual

Patrimonio PasivoActivos

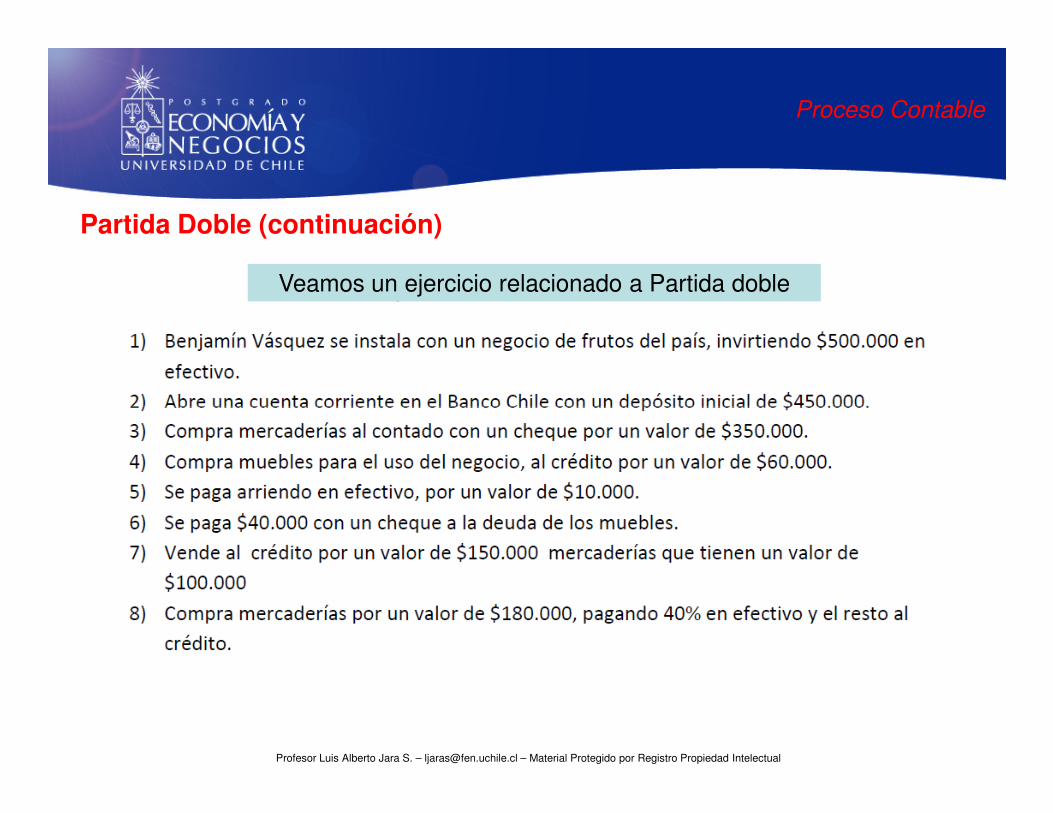

Partida Doble (continuación)

Proceso Contable

Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad IntelectualProfesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual

Activos Pasivos Patrimonio

Veamos un ejercicio relacionado a Partida doble

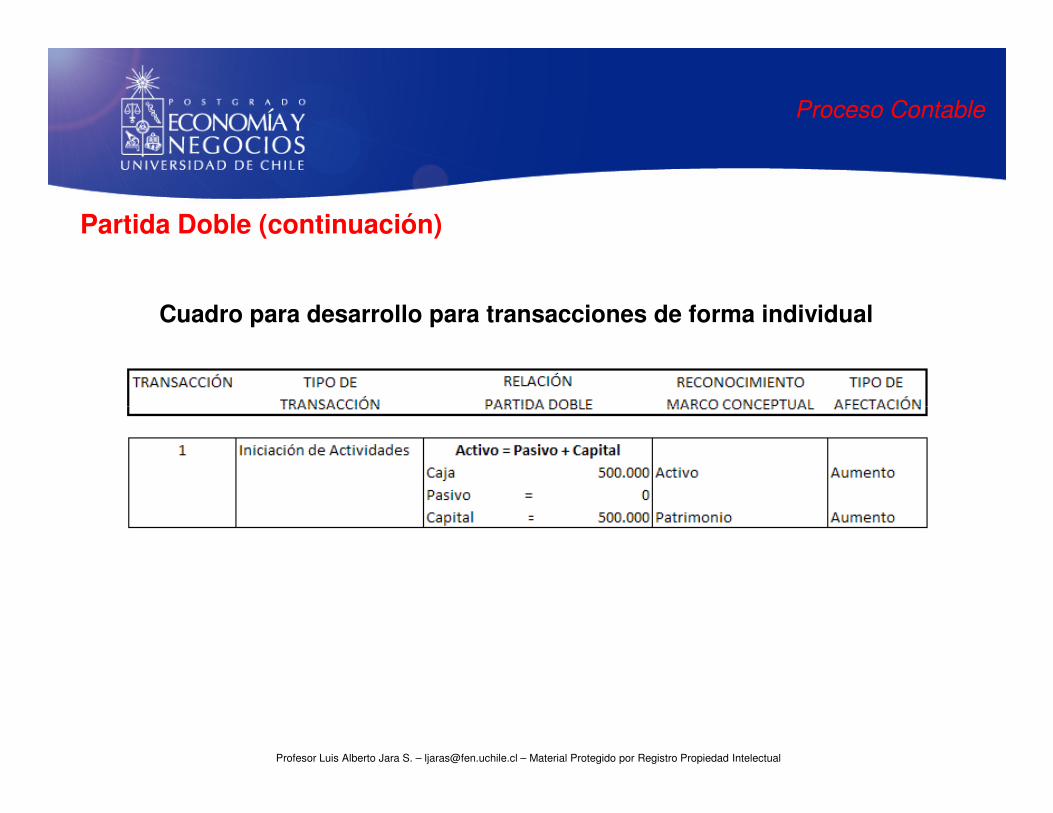

Partida Doble (continuación)

Proceso Contable

Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad IntelectualProfesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual

Cuadro para desarrollo para transacciones de forma individual

Partida Doble (continuación)

Proceso Contable

Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad IntelectualProfesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual

Cuadro para desarrollo para transacciones de forma individual

Partida Doble (continuación)

Proceso Contable

Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad IntelectualProfesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual

Cuadro para desarrollo para transacciones de forma individual

Partida Doble (continuación)

Proceso Contable

Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad IntelectualProfesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual

Cuenta

Proceso Contable

Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad IntelectualProfesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual

Agrupación sistemática de transaccionesrelacionadas con un mismo asunto.

NOMBRE

Elementos de una Cuenta “T”

DEBE HABER

Proceso Contable

Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad IntelectualProfesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual

CARGOS(Anotación al Debe de

una Cuenta)

ABONOS (Anotación al Haber de

una Cuenta)

Débito (sumatoria de los cargos)

Crédito (sumatoria de los abonos)

Saldo

Determinación del saldo en una Cuenta “T”

Proceso Contable

Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad IntelectualProfesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual

Débitos Crédito Saldo Cuenta

Determinación del saldo en una Cuenta “T”, condición:

Proceso Contable

Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad IntelectualProfesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual

Débitos Créditos Saldo Deudor

Determinación del saldo en una Cuenta “T”, condición:

Proceso Contable

Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad IntelectualProfesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual

Créditos Débitos Saldo Acreedor

Las cuentas de activo generalmente tienen saldos deudor

Las cuentas de Activo poseen Saldo Deudor (Débitos > Créditos). En algunos casos puede estar la cuenta de activo saldada

(Débitos = Créditos)

Reglas para cuentas de Activo

Proceso Contable

Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad IntelectualProfesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual

tienen saldos deudor

Cargo representa un

aumento

Abono representa

una disminución

Cuenta de Activo

(Débitos = Créditos)

Las cuentas de activo generalmente tienen saldos deudor

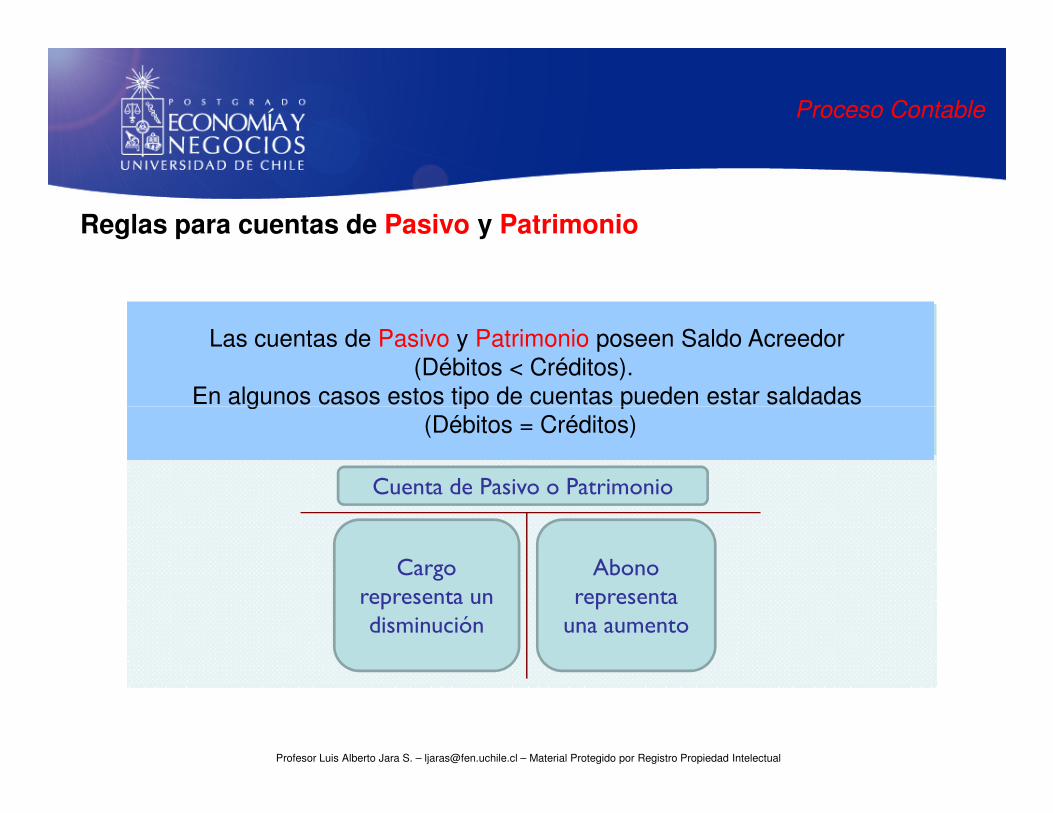

Las cuentas de Pasivo y Patrimonio poseen Saldo Acreedor (Débitos < Créditos).

En algunos casos estos tipo de cuentas pueden estar saldadas

Reglas para cuentas de Pasivo y Patrimonio

Proceso Contable

Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad IntelectualProfesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual

tienen saldos deudor

Cargo representa un disminución

Abono representa

una aumento

Cuenta de Pasivo o Patrimonio

En algunos casos estos tipo de cuentas pueden estar saldadas (Débitos = Créditos)

Ingreso = Saldo Acreedor Gasto = Saldo Deudor

Reglas para cuentas de Ingreso y Gastos

Proceso Contable

Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad IntelectualProfesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual

Cargo representa

una disminución

Abono representa un aumento

Cargorepresenta un aumento

Abono representa

una disminución

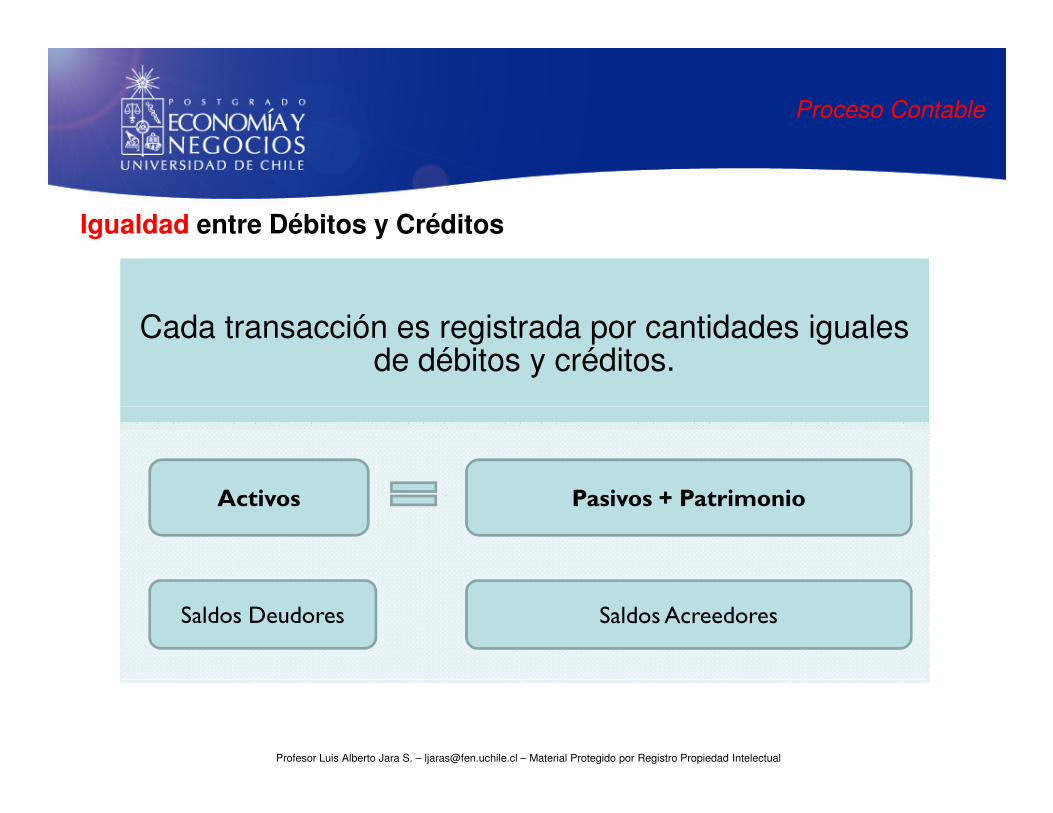

Cada transacción es registrada por cantidades iguales de débitos y créditos.

Igualdad entre Débitos y Créditos

Proceso Contable

Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad IntelectualProfesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual

Activos Pasivos + Patrimonio

Saldos Deudores Saldos Acreedores

La información sobre cada transacción de negocio se anota inicialmente en un registro contable llamado Libro Diario.

Libro Diario

Proceso Contable

Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad IntelectualProfesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual

inicialmente en un registro contable llamado Libro Diario.

Libro de registro que proporciona un análisis cronológico de las transacciones.

Existen diarios especiales usados para tipos particulares de transacciones.

1. Se escribe el nombre de la cuenta que será debitada y el monto a debitar.2. El nombre de la cuenta que será acreditada y el monto acreditar.

Libro Diario

Proceso Contable

Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad IntelectualProfesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual

Fecha Nombre de cuentas y

explicación

Debe Haber

07-03-2011 XXXYYY

Glosa: zzzz

$$$$$$

2. El nombre de la cuenta que será acreditada y el monto acreditar.3. Bajo de cada asiento se escribe una breve descripción denominada Glosa

Libro Mayor

Registro utilizado para hacer seguimiento a los aumentos y disminuciones en las cuentas que conforman los Estados Financieros

Proceso Contable

Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad IntelectualProfesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual

en las cuentas que conforman los Estados Financieros

Posteriormente

Relación entre el Libro diario y el Libro Mayor

Proceso Contable

Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad IntelectualProfesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual

Las transacciones se registran primero en

el libro diario

Posteriormente deben ser

actualizadas las cuentas del libro

mayor

Considerando el ejercicio anterior relacionado con Partida Doble,Confeccione el Libro Diario y el Libro Mayor.

Ejercicio

Proceso Contable

Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad IntelectualProfesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual

Considerando el ejercicio anterior relacionado con Partida Doble,Confeccione el Libro Diario y el Libro Mayor.

Ejercicio

Proceso Contable

Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad IntelectualProfesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual

Previamente confeccione su Plan de Cuenta

EjercicioCÓDIGO DESCRIPCIÓN PLAN DE CUENTA TIPO DE CUENTA

Proceso Contable

Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad IntelectualProfesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual

Definición Plan de Cuenta

Ejercicio – Desarrollo Libro DiarioFECHA REGISTRO DEBE HABER

Proceso Contable

Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad IntelectualProfesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual

FECHA REGISTRO DEBE HABER

Ejercicio – Desarrollo Libro Diario

Proceso Contable

Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad IntelectualProfesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual

Ejercicio – Desarrollo Libro Mayor

Proceso Contable

Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad IntelectualProfesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual

Ejercicio – Desarrollo Libro Mayor

Proceso Contable

Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad IntelectualProfesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual

Periódicamente se hace necesario verificar si se ha cumplido con el principio de la partida doble

Balance de Comprobación y Saldos

Proceso Contable

Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad IntelectualProfesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual

Cuentas Sumas Saldos

Débitos Créditos Deudor Acreedor

Ejercicio – Balance Comprobación y Saldos

Considerando el ejercicio anterior relacionado con elLibro Diario y el Libro Mayor, confeccione el Balance de Comprobación

Proceso Contable

Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad IntelectualProfesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual

Libro Diario y el Libro Mayor, confeccione el Balance de Comprobacióny Saldos

Ejercicio – Balance Comprobación y Saldos

CUENTADÉBITOS CRÉDITOS DEUDOR ACREEDOR

SUMAS SALDOS

Proceso Contable

Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad IntelectualProfesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual

Proceso Contable

Postítulo en Economía y Finanzas para Abogados

Módulo «Contabilidad Financiera»(Parte 3)

Profesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad IntelectualProfesor Luis Alberto Jara S. – [email protected] – Material Protegido por Registro Propiedad Intelectual

Para citar: Jara, L. (2011): Contabilidad Financiera – Parte 3. Modulo impartido en el Postítulo Economía y Finanzas para Abogados, Facultad de Economía y Negocios de la Universidad de Chile. Santiago de Chile, Otoño de 2012.

(Parte 3)

Luis Alberto Jara S.Email: [email protected]

Web Personal: www.observatorioifrs.clAcadémico Dpto. Control de Gestión y Sistemas de Información

Facultad de Economía y Negocios – Universidad de ChileDirector Diplomados en Contabilidad Internacional – IFRS

Certificación Internacional en IFRS por ACCA (Association of Chartered Certified Accountants)