PRACTICAS DE CONTROL INTERNO, INTERACCION CON EL...

62

PRACTICAS DE CONTROL INTERNO, INTERACCION CON EL NEGOCIO Y LAS NIIF

Transcript of PRACTICAS DE CONTROL INTERNO, INTERACCION CON EL...

PRACTICAS DE CONTROL INTERNO, INTERACCION CON EL

NEGOCIO Y LAS NIIF

DE LA NECESIDAD DE OPERACIÓN

BAJO LOS PARAMETROS DE NIIF,

OBSERVAMOS TRES PILARES

FUNDAMENTALES APLICABLES A

CUALQUIER TIPO DE EMPRESA.

OPERATIVIZACION DE UN

NEGOCIO

PROCESOS TRANSACCIONALES ADMINISTRATIVOS

LAS NIIF SE MANEJAN CON BASE

EN UN ESQUEMA

TRANSACCIONAL

MICHEL PORTER ORGANIZA

TRANSACCIONES CON BASE EN

LA OPERACIÓN HACIA EL

NEGOCIO

OTROS AUTORES

COMO GAITAN

(BASADOS EN

FAYOL),

ORGANIZAN

ESQUEMAS

TRANSACIONALES

CON BASE EN LAS

ACTIVIDADES

FINANCIERAS

DENTRO DEL

NEGOCIO

1

CADENA DE VALOR SEGÚN PORTER.

Solicitud de compra

Cotizaciones

Registro proveedores

Entrada de almacén

Factura

Flujo de pagos

Pagos

ABASTECIMIENTOLogística interior

OPERACIONES ENTREGALogística exterior

Solicitud de venta

Verificación del producto

Despacho de mercancía o entrega de

servicio

Recibo a satisfacción del

cliente

Generación de Factura

Cobranza

Confirmación de recaudo

Ordenes

Ciclo compras, cxp, pagos

Ciclo de inventarios

Ciclo ventas, cxc, cobros

Ciclo de tesoreríaGestión financiera del

efectivoInversiones temporales,

prestamos

Recaudo

Proceso de nomina

Proceso de administración y control de inmovilizados

Proceso productivo o de comercialización

MP-MOD-CIFCosteo todo tipo de empresas

Ciclo contable(transversal)

RESULTADO DE LO ANTERIOR PROPONEMOS UN ESQUEMA COMBINADO DE LA

CADENA DE VALOR Y LOS CICLOS TRANSACCIONALES

EL PROCESO DE NEGOCIO, SU EVOLUCIÓN Y ESTRATEGIAS CON

RESPECTO DEL CLIENTE (COMPLEMENTO DE LA CADENA DE

VALOR DE PORTER)

LA EVOLUCIÓN DE LOA NEGOCIOS SE

DEBE PRINCIPALMENTE AL TIPO DE

DIRECCIONAMIENTO BASADO EN SU

CAPACIDAD DE RELACIONAMIENTO

(NETWORKING) Y LA VISUALIZACIÓN

DE INNOVACIONES ORIGINADAS DE LAS

NECESIDADES DE LOS CLIENTES.

APLICACIÓN DE UN MODELO DE

DESARROLLO DE CAPACIDADES

LABORALES DEL PERSONAL LIDERADO

POR LA GERENCIA, CON LA APLICACIÓN

DE COACHING LABORAL, SE PUEDE

LOGRAR CRECIMIENTO PROFESIONAL

EN EL PERSONAL DE LA COMPAÑÍA, EN

LO QUE EN LA FILOSOFÍA DE LA

GERENCIA SE CONOCE COMO

“POLÍTICAS DE DESARROLLO

PROFESIONAL”

2 COSTEO DE OPERACIONES

EL COSTEO REPRESENTA LA FORMULA DE GENERACION

DEL NEGOCIO.

TIENE RELACION DIRECTA CON LOS INGRESOS Y LAS NIIF

BUSCAN LA NORMALIZACION DE ESTA RELACION.

LAS NIIF EXIGEN UNA DEPURACION DE LO QUE ES

COSTO Y LO QUE SE MANEJARA COMO GASTO.

LAS EMPRESAS DE SERVICIOS DEBEN APLICAR COSTEO

DE SUS OPERACIONES.

3 UNIDADES GENERADORAS DE EFECTIVO

LAS NIIF CONSIDERAN LAS ACTIVIDADES DE INVERSION EN ACTIVOS

INMOBILIZADOS TENIENDO EN CUENTA QUE PUEDAN SER MEDIDOS CON

FIABILIDAD Y QUE GENEREN BENEFICIOS ECONOMICOS HACIA LA

EMPRESA.

ES NECESARIO TENER EN

CUENTA QUE LA

CONTABILIDAD SE AJUSTA A

LA OPERACIÓN DE

INVERSION TENIEDO EN

CUENTA LA TASA DE

RETORNO DEL

INVERSIONISTA Y LA

RECUPERACION DEL MONTO

INICIAL INVERTIDO.

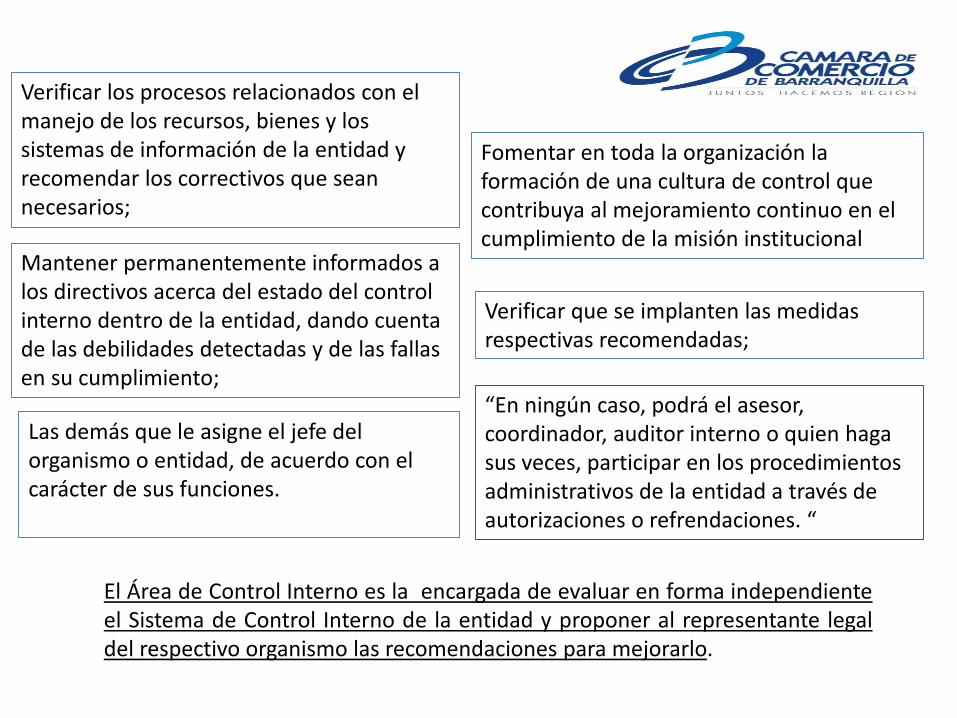

FUNCIONES DE LOS AUDITORES INTERNOS.CON BASE ARTÍCULO 12o. LEY 87 DE 1993 (De acuerdo con NAGAS).

Planear, dirigir y organizarla verificación yevaluación del sistema decontrol Interno;

Verificar que el Sistema de Control Interno esté formalmente establecido dentro de la organización y que su ejercicio sea intrínseco al desarrollo de las funciones de todos los cargos y, en particular, de aquellos que tengan responsabilidad de mando;

Verificar que los controles definidos para los procesos y actividades de laorganización, se cumplan por los responsables de su ejecución. d) Verificar quelos controles asociados con todas y cada una de las actividades de la organizaciónestén adecuadamente definidos, sean apropiados y se mejorenpermanentemente, de acuerdo con la evolución de la entidad;

Velar por el cumplimiento de las leyes, normas, políticas, procedimientos, planes, programas, proyectos y metas de la organización y recomendar los ajustes necesarios;

Servir de apoyo a los directivos en elproceso de toma de decisiones, a finque se obtengan los resultadosesperados;

Verificar los procesos relacionados con el manejo de los recursos, bienes y los sistemas de información de la entidad y recomendar los correctivos que sean necesarios;

Fomentar en toda la organización la formación de una cultura de control que contribuya al mejoramiento continuo en el cumplimiento de la misión institucional

Mantener permanentemente informados a los directivos acerca del estado del control interno dentro de la entidad, dando cuenta de las debilidades detectadas y de las fallas en su cumplimiento;

Verificar que se implanten las medidas respectivas recomendadas;

Las demás que le asigne el jefe del organismo o entidad, de acuerdo con el carácter de sus funciones.

“En ningún caso, podrá el asesor, coordinador, auditor interno o quien haga sus veces, participar en los procedimientos administrativos de la entidad a través de autorizaciones o refrendaciones. “

El Área de Control Interno es la encargada de evaluar en forma independienteel Sistema de Control Interno de la entidad y proponer al representante legaldel respectivo organismo las recomendaciones para mejorarlo.

MEJORAMIENTO CONTINUO

CONTROL

RIESGO

Relación proceso con el alcance

DOCUMENTACION E INTALACION DE

PROCESOSALCANCE

BASE DOCUMENTAL DEL PROCESO DE AUDITORIA

CUMPLIMIENTO

CONOCIMIENTO Y ENTENDIMIENTO

ANALISIS CON BASE A LA PERTINECIA DEL PROCESO VS ESTRATEGIA

ANALISIS DE LOS PROCESOS DEL NEGOCIO

COMPARATIVO CON PROCESOS DEFINIDOS Y ESTABLECMIENTO DE RIESGOS Y CONTROLES

MEJORAMIENTO CONTINUO

RETROLIMENTACION Y RECOMENDACIONES E INFORMES DE AUDITORIA

SUSTANTIVA O CONTROL POSTERIOR

DEFINICION DE DOCUMENTACION A REVISAR DENTRO DE UN ENFOQUE SUSTANTIVO

VERIFICACION DE INFORMACION FISICA

SUGERENCIA O RECONENDACION DE CORRECTIVOS DE NO CUMPLIMIENTO (FALLAS)

SEGUIMIENTO DE FALLAS

ENFOQUES DE INTERACCION DE LA AUDITORIA INTERNA

CONTROL INTERNOEs el sistema integrado por el esquema de organización y el conjunto de los planes,métodos, principios, normas, procedimientos y mecanismos de verificación yevaluación adoptados por una entidad, con el fin de procurar que todas lasactividades, operaciones y actuaciones, así como la administración de lainformación y los recursos, se realicen de acuerdo con las normas vigentes dentrode las políticas trazadas por la dirección y en atención a las metas u objetivosprevistos.** LEY 87 DE 1993 (De acuerdo con NAGAS).

EFECTIVIDAD Y EFICIENCIA DE OPERACIONES.

CONFIABILIDAD DE LA INFORMACIÓN FINANCIERA

CUMPLIMIENTO DE LAS LEYES Y REGULACIONES APLICABLES.

OBJETIVOS DEL CONTROL INTERNO.

Ayudar a:

Conseguir metas de desempeño y rentabilidad.

Prevenir las pérdidas de recursos.

Asegurar información financiera confiable.

Cumplir con las leyes y regulaciones

Evitar pérdidas de reputación.

¿Qué hace el Control Interno?

Asegurar el logro de los objetivos de la empresa.

Asegurar la confiabilidad de la información financiera.

Asegurar el cumplimiento de leyes y regulaciones

El control interno no asegura éxito ni supervivencia

¿Qué NO hace el Control Interno?

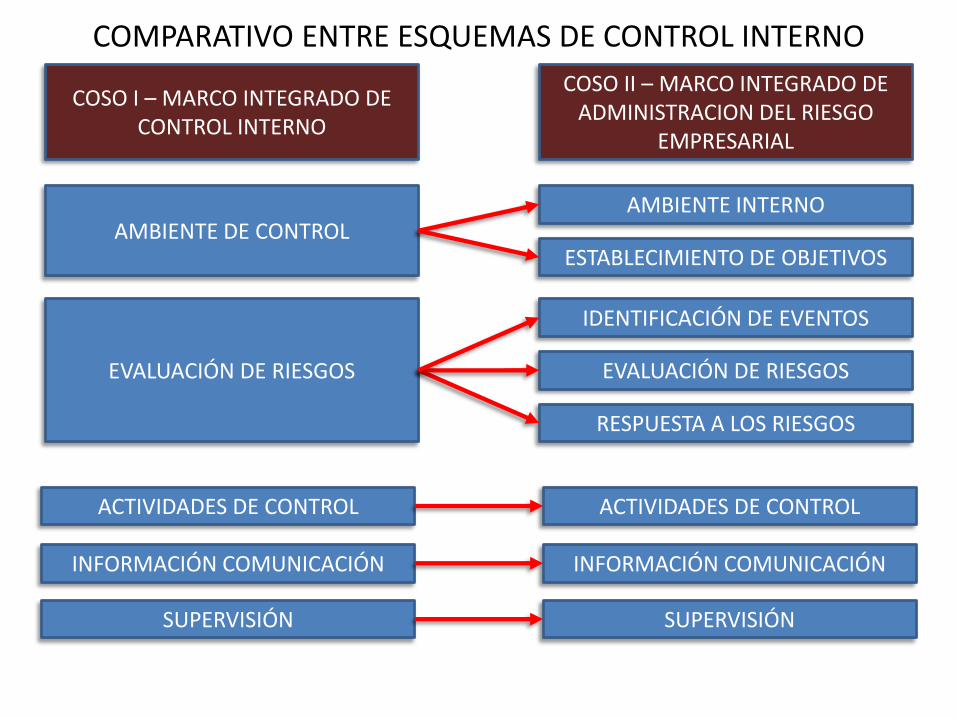

COSO I

COSO II

The Committee of

Sponsoring

Organizations of the

Treadway Commission (COSO)

COSO I – MARCO INTEGRADO DE CONTROL INTERNO

COSO II – MARCO INTEGRADO DE ADMINISTRACION DEL RIESGO

EMPRESARIAL

AMBIENTE DE CONTROL ESTABLECIMIENTO DE OBJETIVOS

IDENTIFICACIÓN DE EVENTOS

EVALUACIÓN DE RIESGOS

RESPUESTA A LOS RIESGOS

ACTIVIDADES DE CONTROL

INFORMACIÓN COMUNICACIÓN

SUPERVISIÓN

AMBIENTE INTERNO

EVALUACIÓN DE RIESGOS

ACTIVIDADES DE CONTROL

INFORMACIÓN COMUNICACIÓN

SUPERVISIÓN

COMPARATIVO ENTRE ESQUEMAS DE CONTROL INTERNO

SUBSISTEMA DE CONTROL ESTRATEGICO

SUBSISTEMA DE CONTROL DE GESTION

SUBSISTEMA DE CONTROL DE EVALUACION

AMBIENTE DE CONTROL

DIRECCIONAMIENTO ESTRATEGICO

ADMINISTRACION DE RIESGOS

INFORMACION

ACTIVIDADES DE CONTROL

COMUNICACIÓN PUBLICA

ACUERDOS, COMPROMISOS O PROTOCOLOS ETICOS DESARROLLO DE TALENTO HUMANO.

ESTILO DE DIRECCION

• PLANES Y PROGRAMAS•MODELO DE OPERACIONES POR PROCESOS•ESTRUCTURA ORGANIZACIONAL

•CONTEXTO ESTRATEGICO•IDENTIFICACION DEL RIESGO•ANALISIS DEL RIESGO•VALORACION DE RIESGO•POLITICAS DE ADMINISTRACION DE RIESGO

•POLITICAS DE OPERACIÓN•PROCEDIMIENTOS•CONTROLES•INDICADORES•MANUAL DE PROCEDIMIENTOS

•INFORMACION PRIMARIA•INFORMACION SECUNDARIA•SISTEMAS DE INFORMACION

•COMUNICACIÓN ORGANIZACIONAL•COMUNICACIÓN INFORMATIVA•MEDIOS DE COMUNICACIÓN

PLANES DE MEJORAMIENTO

EVALUACION INDEPENDIENTE

AUTOEVALUACION •AUTOEVALUACION DE CONTROL•AUTOEVALUACION DE GESTION

•EVALUACION DEL SCI•AUDITORIA INTERNA

•INSTITUCIONAL•POR PROCESOS •INDIVIDUAL

ELEMENTOS

COMPONENTES

COSO II (COMPLEMENTO)AMBIENTE INTERNO

ES LA BASE DE TODO SISTEMA DE CONTROL INTERNO Y GESTIÓN DEL RIESGO, COMO ASÍ TAMBIÉN DEL RESTO DE LOS COMPONENTES DEL ERM (GESTIÓN DE RIESGOS EMPRESARIALES).

TIENE UN IMPACTO SIGNIFICATIVO EN EL MODO EN QUE LAS ESTRATEGIAS Y OBJETIVOS SON ESTABLECIDOS, LAS ACTIVIDADES DE NEGOCIO SON ESTRUCTURADAS Y LOS RIESGOS SON IDENTIFICADOS, EVALUADOS Y GERENCIADOS.

DETERMINA LAS PAUTAS DE COMPORTAMIENTO EN LA ORGANIZACIÓN, PROPORCIONANDO DISCIPLINA Y ESTRUCTURA.

ES UN CONJUNTO DE MEDIOS Y REGLAS PREVIAMENTE DEFINIDAS.

INFLUYE EN EL NIVEL DE CONCIENTIZACIÓN DEL PERSONAL RESPECTO DEL CONTROL.

LAS ENTIDADES QUE POSEEN UN AMBIENTE INTERNO FUERTE : -POSEEN PERSONAL COMPETENTE, -INFUNDEN DESDE LOS NIVELES MÁS ALTOS DE LA ORGANIZACIÓN SENTIDO DE INTEGRIDAD Y CONCIENCIA SOBRE EL RIESGO Y EL CONTROL. -ESTABLECEN POLÍTICAS Y PROCEDIMIENTOS ADECUADOS, ADEMÁS DE UN CÓDIGO DE CONDUCTA ESCRITO, PARA CONSEGUIR LOS OBJETIVOS DE LA ENTIDAD.

CONJUNTO DE CIRCUNSTANCIAS Y CONDUCTAS DE LA ADMINISTRACIÓN QUE DETERMINAN COMO ES EL PROCEDER DE UNA ENTIDAD DESDE LA PERSPECTIVA DEL CONTROL INTERNO, LO QUE GENERA UNA ACTITUD DE TODOS SUS INTEGRANTES EN LA RELACIÓN CONTROL – ACTIVIDADES – RESULTADOS.

AMBIENTE INTERNO -COMPONENTES

FILOSOFÍA DE GESTIÓN DE RIESGOS Creencias compartidas Actitudes hacia el riesgo en todas las

actividades. Valores de la entidad Cultura y estilo de operar (filosofía)

VALORES ÉTICOS E INTEGRIDAD Normas establecidas en la mente personal o

colectiva Actuar de manera responsable frente a diversas

situaciones. Aplicación de estos valores, principios y normas Fomentan la buena reputación de un ente.

APETITO AL RIESGO Cantidad o nivel de riesgo que la empresa está

dispuesta a aceptar para generar valor. Se considera en el establecimiento de la

estrategia. Permite el alineamiento de la organización, los

empleados, los procesos e infraestructura.

COMPROMISO DE COMPETENCIA PROFESIONAL Tanto directivos como empleados deben: Contar con un nivel de competencia

profesional ajustado a sus responsabilidades. Comprender suficientemente la importancia,

objetivos y procedimientos del control interno.

ESTRUCTURA ORGANIZATIVA Marco formal de autoridad y

responsabilidad. Determina los niveles y limites dentro de la

organización. Herramienta de tipo grafica (organigrama) Activa o desactiva personal en la resolución

de problemas, siempre y cuando este bien diseñada.

POLÍTICAS Y PRÁCTICAS EN MATERIA DE RECURSOS HUMANOS Lineamientos sobre el personal de la

organización. Consolida y enriquece humana y

técnicamente a la organización. Propende al rendimiento del personal. Determina la selección, inducción,

capacitación, rotación-promoción y sanción.

COSO II (COMPLEMENTO) ESTABLECIMIENTO DE OBJETIVOS

PERMITE IDENTIFICAR AQUELLOS ACONTECIMIENTOS QUE IMPACTAN EN LA ORGANIZACIÓN IMPIDIÉNDOLE ALCANZAR SUS OBJETIVOS.

DISPONE DEL PORTAFOLIO DE RIESGOS A NIVEL GLOBAL DE LA ORGANIZACIÓN Y PARA CADA UNA DE SUS DIVISIONES Y/O FUNCIONES.

POSIBILITA REALIZAR UNA VALORACIÓN DE LOS RIESGOS EMPRESARIALES Y GESTIONAR SU TRATAMIENTO EN FUNCIÓN DEL RIESGO ACEPTADO EN LA MISMA.

INTEGRA LA GESTIÓN DE RIESGOS EN LOS PROCESOS DE PLANIFICACIÓN ESTRATÉGICA, EN EL CONTROL INTERNO Y EN LA OPERATIVA DIARIA DE LA MISMA. .

RELACIONA LOS OBJETIVOS, CON LOS COMPONENTES DE GESTIÓN DEL RIESGO (REPRESENTAN LAS HERRAMIENTAS NECESARIAS PARA EL LOGRO DE DICHOS OBJETIVOS), Y CON CADA UNO DE LOS NIVELES DE LA ORGANIZACIÓN.

CORRESPONDE A LAS METAS O MEGAS MEDIBLES, ESTABLECIDAS POR LA ENTIDAD EN SU PROCESO DE PLANEACIÓN, FIJANDO PAUTAS ESTRATÉGICAS O RUTAS CRÍTICAS A SEGUIR EN LA OPERACIÓN, TIPO DE INFORMACIÓN Y UTILIZACIÓN DE LA MISMA Y EL CUMPLIMIENTO DE FECHAS Y PROCESOS QUE TIENEN RELACIÓN DIRECTA CON LA MISIÓN/VISIÓN Y UN ANÁLISIS DE FORTALEZAS, OPORTUNIDADES, DEBILIDADES Y AMENAZAS DEL ENTORNO (ENTRE OTROS ASPECTOS).

ESTABLECIMIENTO DE OBJETIVOS -COMPONENTES

OBJETIVOS ESTRATÉGICOS Metas de alto nivel que se alinean y

sustentan la misión/visión. Creación de valor en el negocio. Expectativa de resultados de los grupos de

interés a largo plazo. ¿qué se quiere lograr? y ¿para qué? Debe existir una alineación entre los

objetivos estratégicos y los objetivos relacionados con el nivel de riesgo aceptado y las tolerancias al riesgo.

OBJETIVOS SELECCIONADOS Vinculados a la misión de una entidad, cuya selección es

condición previa para la identificación de eventos, evaluación de riesgos y respuesta al riesgo.

OBJETIVOS RELACIONADOS Deben estar alineados con la estrategia escogida y con el apetito de riesgo deseado (riesgo aceptado).

Operativos: referidos a la eficiencia y eficacia de la actividades de la organización, incluyendo los objetivos de rentabilidad y desempeño.

De información: referidos a la fiabilidad de la información suministrada por la organización, que incluye datos externos e internos, así como información financiera y no financiera.

De cumplimiento: referidos al cumplimiento de leyes y normas y leyes aplicables.

RIESGO ACEPTADO Nivel de riesgo que asume la entidad sin interferir con el logro de los objetivos planteados. Serán cualitativos o cuantitativos. Depende de los criterios de la administración.Son relativos al negocio.

TOLERANCIA AL RIESGO Nivel aceptable de desviación en relación con el logro de los objetivos. Muestra el grado de incertidumbre que la dirección puede manejar respecto a un cambio negativo en el objetivo propuesto.

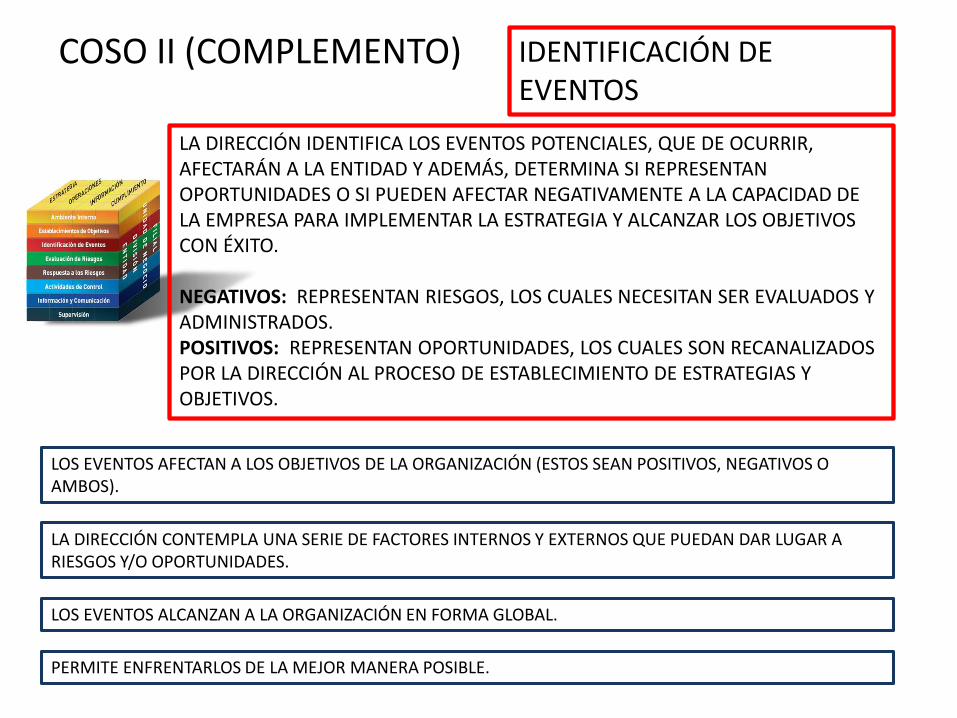

COSO II (COMPLEMENTO) IDENTIFICACIÓN DE EVENTOS

LOS EVENTOS AFECTAN A LOS OBJETIVOS DE LA ORGANIZACIÓN (ESTOS SEAN POSITIVOS, NEGATIVOS O AMBOS).

LA DIRECCIÓN CONTEMPLA UNA SERIE DE FACTORES INTERNOS Y EXTERNOS QUE PUEDAN DAR LUGAR A RIESGOS Y/O OPORTUNIDADES.

LOS EVENTOS ALCANZAN A LA ORGANIZACIÓN EN FORMA GLOBAL.

LA DIRECCIÓN IDENTIFICA LOS EVENTOS POTENCIALES, QUE DE OCURRIR, AFECTARÁN A LA ENTIDAD Y ADEMÁS, DETERMINA SI REPRESENTAN OPORTUNIDADES O SI PUEDEN AFECTAR NEGATIVAMENTE A LA CAPACIDAD DE LA EMPRESA PARA IMPLEMENTAR LA ESTRATEGIA Y ALCANZAR LOS OBJETIVOS CON ÉXITO.

NEGATIVOS: REPRESENTAN RIESGOS, LOS CUALES NECESITAN SER EVALUADOS Y ADMINISTRADOS. POSITIVOS: REPRESENTAN OPORTUNIDADES, LOS CUALES SON RECANALIZADOS POR LA DIRECCIÓN AL PROCESO DE ESTABLECIMIENTO DE ESTRATEGIAS Y OBJETIVOS.

PERMITE ENFRENTARLOS DE LA MEJOR MANERA POSIBLE.

IDENTIFICACIÓN DE EVENTOS -COMPONENTES

TÉCNICAS DE IDENTIFICACIÓN Técnicas y herramientas de apoyo que se basan tanto en el pasado como en el futuro. Busca acontecimientos que afecten al logro de los objetivos, las más comunes pueden ser:

Inventarios de eventos Talleres de trabajo Entrevistas Cuestionarios y encuestas Análisis del flujo de procesos Indicadores de eventos/alarma Seguimiento de eventos con pérdidas

RELEVAMIENTO CONTINUO DE EVENTOS Es la toma de conocimiento, análisis y registro

documental, en forma permanente, de los eventos que surjan en la empresa.

La aplicación de las técnicas detalladas en el punto anterior de manera continua.

Establece identificación, conectividad y afianzamiento de los factores administrativos y estratégicos.

INTERRELACIÓN DE EVENTOS EN LA CONSECUCIÓN DE OBJETIVOS Bajo determinadas circunstancias, son muchos los eventos que pueden tener impacto sobre el logro de un objetivo. Para conseguir una mejor visión y comprensión acerca de sus interrelaciones, algunas empresas utilizan diagramas de eventos en árbol, que representan gráficamente la incertidumbre, centrándose por lo general en un objetivo y en el modo en que múltiples eventos afectan a su cumplimiento. Por otro lado, la dirección puede determinar con mayor precisión las oportunidades y los riesgos mediante la agrupación de posibles eventos de características similares.

COSO II (COMPLEMENTO)EVALUACIÓN DE RIESGOS

INFLUYE EN LA CONSECUCIÓN DE OBJETIVOS

SIRVE DE SUSTENTO A LA DIRECCIÓN PARA DECIDIR SOBRE LAS ACCIONES NECESARIAS PARA ALCANZAR LOS PROPÓSITOS PERSEGUIDOS

DETERMINA LA AMPLITUD DE LOS RIESGOS POTENCIALES (PROBABILIDAD E IMPACTO) .

LA EVALUACIÓN DE RIESGOS DE UNA ENTIDAD ES CONSIDERAR EL GRADO EN EL CUAL LOS EVENTOS POTENCIALES PODRÍAN IMPACTAR EN EL LOGRO DE SUS OBJETIVOS.

LA DIRECCIÓN ANALIZA LOS ACONTECIMIENTOS QUE REPRESENTAN RIESGO DESDE UNA DOBLE PERSPECTIVA:

PROBABILIDAD DE OCURRENCIA E IMPACTO. LOS IMPACTOS POSITIVOS Y NEGATIVOS DEBEN EXAMINARSE, INDIVIDUALMENTE O POR CATEGORÍA, UTILIZANDO UNA COMBINACIÓN DE MÉTODOS CUANTITATIVOS Y CUALITATIVOS. LA EVALUACIÓN SE REALIZA TANTO PARA RIESGOS INHERENTES COMO RESIDUALES.

AYUDA A TOMAR MEJORES DECISIONES AL RESALTAR EL RIESGO RESIDUAL

PERMITE CATEGORIZAR LOS EVENTOS CON IMPACTO NEGATIVO.

RIESGOS – DEFINICIONES Y TERMINOLOGIA

¿Qué son los riesgos? La posibilidad que algo suceda y que podría tener un impacto sobre los objetivos, está

medido en términos de consecuencias y probabilidad de ocurrencia.

Toda posibilidad de ocurrencia de una situación que pueda entorpecer el normaldesarrollo de las funciones de la entidad y le impidan el logro de sus objetivos.

Los acontecimientos con un efecto positivoson recanalizados por la Alta Dirección alestablecimiento de la estrategia y de losobjetivos.

Los acontecimientos con un efectonegativo representan riesgos, los cualesnecesitan ser evaluados y administrados.

ACONTECIMIENTO /

EVENTO

POSITIVOOPORTUNIDAD /

FORTALEZA

NEGATIVO RIESGO

FALLAS

ACTIVIDAD A

SISTEMA PREDETERMINADO

ACTIVIDAD B ACTIVIDAD C ACTIVIDAD D

ACTIVIDAD A

ACTIVIDAD B

ACTIVIDAD C ACTIVIDAD D

SISTEMA CON FALLAS

FACTORES A CONSIDERAR EN LA EVALUACIÓN DE RIESGOS

RIESGO INHERENTE Y RESIDUAL El riesgo inherente es aquél al que se enfrenta una entidad en ausencia de acciones de la Dirección para modificar su probabilidad o impacto.

El riesgo residual o remanente es aquél que permanece después de que la Dirección planifica e implementa acciones eficaces para mitigar el riesgo inherente.

Algunas actividades para mitigar el riesgo son: políticas y procedimientos que establecen límites y autorizaciones, personal de supervisión para revisar medidas de rendimiento e implantar acciones al respecto, etc. Tienen como finalidad reducir la probabilidad de ocurrencia de un posible evento, su impacto o ambos a la vez.

PROBABILIDAD E IMPACTO

La probabilidad es el grado de certeza de que un suceso ocurrirá y su impacto es la pérdida asociada al acaecimiento de éste.

Un riesgo cuya probabilidad de materialización es baja y que tiene efecto poco significativo en la organización, generalmente no será motivo de preocupación. En cambio, un evento cuya probabilidad de materialización es alta y su efecto es significativo requerirá un análisis profundo.

LA ADMINISTRACIÓN DE RIESGOS

“La responsabilidad sobre los Riesgos depende del esfuerzo conjunto y coordinado entre todos los Procesos, Departamentos y Áreas de la Cámara

de Comercio y se da con el objetivo de crear valor.”

La administración de riesgos es elconjunto de acciones llevadas a cabo enforma estructurada e integral, quepermite a las Cámaras identificar yevaluar los riesgos que pueden afectarel cumplimiento de sus objetivos.

Tiene por objetivo maximizar las oportunidades y minimizar las pérdidas asociadas con los riesgos, buscando un equilibrio entre riesgo y oportunidad, de acuerdo con la tolerancia al riesgo de la Cámara.

Identificar y administrar los riesgos en forma integral para los procesos y proyectos de la Cámara.

BENEFICIOS

Ayuda a comprender la exposición al entorno y sus consecuencias para la Cámara

Permite establecer los cuellos de botella y sus soluciones generando bienestar hacia todas las operaciones de la Cámara.

Garantiza el mejoramiento continuo.

TÉCNICA CUALITATIVAMedición nominal Eventos por categorías, (económicos, tecnológicos o medioambientales)Considera todos homogéneos.Sirve para identificación.

Medición ordinal Eventos en orden de importancia, (alta, media o baja)Se determina si el elemento uno es más importante que el elemento dos.

***Términos subjetivos u objetivos.Conocimiento y juicio de las personas implicadas, su comprensión de los acontecimientos posibles y del contexto y dinámica que los rodea.

TÉCNICA CUANTITATIVA Medición de intervalo Utiliza una escala de distancias numéricamente iguales. Ejemplo: Impacto Medición a) Pérdida de producción de una máquina clave 3 b) Caída de tensión de una hora 6 c) Efecto de 100 puestos vacantes 9

Medición por ratios Las escalas son equidistantes por un número igual garantizando que el impacto será siempre del doble de la anterior escala.Considera el cero como parte de la escala cuando no hay impacto.

***Cantidad de información vs la probabilidad o el impacto del riesgo -Los métodos cuantitativos incluyen técnicas: Probabilísticas, no probabilísticas y de benchmarking.

RIESGOS – DEFINICIONES Y TERMINOLOGIA

AGENTE GENERADOR

Persona, elemento, cosa, situación, entidad que actúa o tiene capacidad de actuar y

puede ocasionar un riesgo.

CAUSA Motivo o circunstancia por la cual se puede originar un riesgo (las razones por las cuales

se puede materializar un riesgo)

EFECTO/ CONSECUENCIA / IMPACTO

Las consecuencias que puede ocasionar a la organización la materialización del riesgo.

ACONTECIMIENTO/ EVENTO

Ocurrencia de un conjunto particular de circunstancias.

Terminología asociada con los riesgos

•Asesor Jurídico

•Perfil inadecuado•Falta de experiencia•Falta de capacitación

•Perdida de la confianza•Deterioro de la imagen

institucional

•Deficiente prestación del servicio de asesoría jurídica en los Registros Públicos.

EjemplosDefiniciónTérmino

RIESGOS – DEFINICIONES Y TERMINOLOGIA

AGENTE GENERADORPersona, elemento, cosa, situación, entidad

que actúa o tiene capacidad de actuar y puede ocasionar un riesgo.

CAUSAMotivo o circunstancia por la cual se puede originar un riesgo (las razones por las cuales

se puede materializar un riesgo)

EFECTO/ CONSECUENCIA / IMPACTO

Las consecuencias que puede ocasionar a la organización la materialización del riesgo.

ACONTECIMIENTO/ EVENTO

Ocurrencia de un conjunto particular de circunstancias.

Terminología asociada con los riesgos

•Condiciones climáticas•Sistema de iluminación

•Región de clima cálido•Disposición actual del sistema

de iluminación•Insuficiente capacidad del

sistema de ventilación en sede

•Afectación evaluación del servicio

•Insatisfacción cliente

•Incremento número de quejas asociadas a las condiciones en que se presta el servicio en la sede.

EjemplosDefiniciónTérmino

CONTROLES

ACTUALES

RIESGO

CAUSAACONTECIMIENTO EFECTO

Medidas y métodos

establecidos actualmente

para detectar y/o prevenir

la ocurrencia del evento

Necesidad de

Controles

RIESGOS – DEFINICIONES Y TERMINOLOGIA

Persona,

elemento, cosa,

situación, entidad

que actúa o tiene

capacidad de

actuar y puede

ocasionar un

riesgo.

Motivo o

circunstancia

por la cual se

puede originar

un riesgo.

Las consecuencias

que puede

ocasionar a la

Cámara la

materialización del

riesgo.

Ocurrencia de

un conjunto

particular de

circunstancias.

Así las cosas, lo anteriormente expuesto se sintetiza en la siguiente

imagen:

AGENTE

GENERADORACONTECIMIENTO

AGENTE

GENERADORCAUSAACONTECIMIENTO

AGENTE

GENERADOREFECTOCAUSAACONTECIMIENTO

CONTROLES

ACTUALESEFECTOCAUSAACONTECIMIENTO

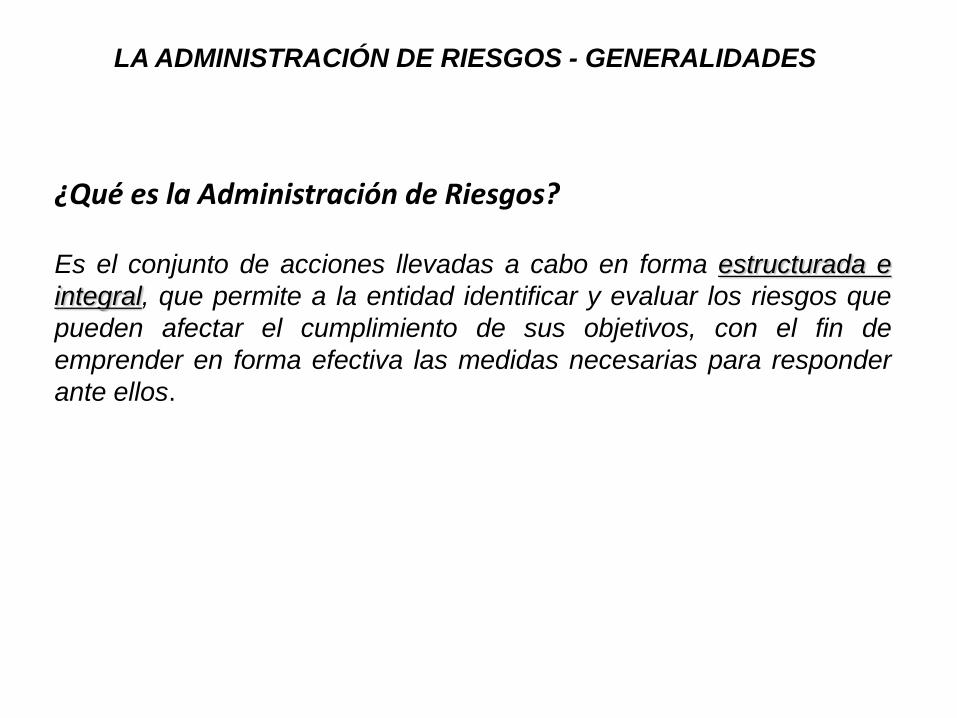

LA ADMINISTRACIÓN DE RIESGOS - GENERALIDADES

¿Qué es la Administración de Riesgos?

Es el conjunto de acciones llevadas a cabo en forma estructurada e

integral, que permite a la entidad identificar y evaluar los riesgos que

pueden afectar el cumplimiento de sus objetivos, con el fin de

emprender en forma efectiva las medidas necesarias para responder

ante ellos.

LA ADMINISTRACIÓN DE RIESGOS - METODOLOGIA

Visión general para Administrar el Riesgo

TRATAR LOS RIESGOS

IDENTIFICAR LOS RIESGOS

ANALIZAR LOS RIESGOS

VALORAR LOS RIESGOS

EV

AL

UA

R L

OS

RIE

SG

OS

CO

MU

NIC

AC

IÓN

Y C

ON

SU

LT

A

MO

NIT

OR

EO

Y R

EV

ISIÓ

N

IDENTIFICAR LOS RIESGOS

Proceso para reconocer si existe un

riesgo y definir sus características.

Implica tener en cuenta:

Agentes generadores

Causa

Riesgo

Efecto

LA ADMINISTRACIÓN DE RIESGOS - METODOLOGIA

Etapa - Identificar los Riesgos

Cómo hacerlo ? Continuación….

TIPSRegla para saber si lo hemos hecho bien:

Una buena práctica para identificar los riesgos de manera eficiente es partir de las

causas (las cuales están muy relacionadas con los factores generadores), por lo cual el

empleo de las siguientes frases serán de gran utilidad:

Falta de..

Ausencia de..

Fallas en..

Exceso de..

Deficiencias en…

Mal uso de..

Incumplimiento en…

Errores en…

No aplicación de …

Inadecuado …

LA ADMINISTRACIÓN DE RIESGOS - METODOLOGIA

Identificar los Riesgos

Ejemplo:

LA ADMINISTRACIÓN DE RIESGOS - METODOLOGIA

Visión general para Administrar el Riesgo

ESTABLECER EL CONTEXTO

TRATAR LOS RIESGOS

IDENTIFICAR LOS RIESGOS

ANALIZAR LOS RIESGOS

VALORAR LOS RIESGOS

EV

AL

UA

R L

OS

RIE

SG

OS

CO

MU

NIC

AC

IÓN

Y C

ON

SU

LT

A

MO

NIT

OR

EO

Y R

EV

ISIÓ

N

ANALIZAR LOS RIESGOS

Cuantificar los riesgos de acuerdo con

la probabilidad de ocurrencia o

frecuencia y sus efectos.

LA ADMINISTRACIÓN DE RIESGOS - METODOLOGIALA ADMINISTRACIÓN DE RIESGOS - METODOLOGIA

Etapa - Analizar los Riesgos

El ANÁLISIS DE RIESGOS, permite establecer la probabilidad de ocurrencia de los riesgosy la importancia de sus consecuencias, calificándolas y evaluándolas a fin dedeterminar la capacidad de la Cámara de Comercio para su aceptación o manejo.

Probabilidad o frecuencia x Impacto = Riesgo

CUALITATIVO CUANTITATIVO

Qué hacer?

Para analizar los riesgos se hace necesario:

Elaborar la matriz de frecuencia e impacto

Realizar la evaluación de riesgos antes de controles (riesgo inherente)

LA ADMINISTRACIÓN DE RIESGOS - METODOLOGIALA ADMINISTRACIÓN DE RIESGOS - METODOLOGIA

Etapa - Analizar los Riesgos

Cómo hacerlo ? Continuación….

LA ADMINISTRACIÓN DE RIESGOS - METODOLOGIALA ADMINISTRACIÓN DE RIESGOS - METODOLOGIA

Etapa: Analizar los Riesgos

Valor obtenido al multiplicar el nivel de probabilidad de ocurrencia por el nivelde impacto asignado a un determinado riesgo.

Ejemplo:

LEVE (5) x BAJA (1) = 5 : LEVE (5) x MEDIA (2) = 10 : LEVE (5) x ALTA (3) = 15

Cómo hacerlo ? Continuación….

LA ADMINISTRACIÓN DE RIESGOS - METODOLOGIALA ADMINISTRACIÓN DE RIESGOS - METODOLOGIA

La evaluación corresponde a la Zona de Riesgo (cuadrante donde queda

clasificado el riesgo) determinada por la calificación del mismo -

Priorizar los riesgos -. (ver ejemplo 1)

Paso 2: Evaluación del riesgo antes de controles

Etapa: Analizar los Riesgos

LA ADMINISTRACIÓN DE RIESGOS - METODOLOGIALA ADMINISTRACIÓN DE RIESGOS - METODOLOGIA

Etapa - Analizar los Riesgos

Ejemplo 1:

LA ADMINISTRACIÓN DE RIESGOS - METODOLOGIA

Visión general para Administrar el Riesgo

ESTABLECER EL CONTEXTO

TRATAR LOS RIESGOS

IDENTIFICAR LOS RIESGOS

ANALIZAR LOS RIESGOS

VALORAR LOS RIESGOS

EV

AL

UA

R L

OS

RIE

SG

OS

CO

MU

NIC

AC

IÓN

Y C

ON

SU

LT

A

MO

NIT

OR

EO

Y R

EV

ISIÓ

N

VALORAR LOS RIESGOS

Proceso utilizado para determinar la

magnitud de los riesgos en la Cámara,

con relación a uno criterios

determinados.

Como resultado surge el riesgo

residual.

LA ADMINISTRACIÓN DE RIESGOS - METODOLOGIALA ADMINISTRACIÓN DE RIESGOS - METODOLOGIA

Etapa - Valorar los Riesgos

Cómo hacerlo ? Continuación….

Paso 3. Valore el riesgo

Los criterios para realizar su valoración corresponden a los expuestos en la

siguiente tabla (ver ejemplo 2) :

LA ADMINISTRACIÓN DE RIESGOS - METODOLOGIALA ADMINISTRACIÓN DE RIESGOS - METODOLOGIA

Etapa - Valorar los Riesgos

Ejemplo 2:

LA ADMINISTRACIÓN DE RIESGOS - METODOLOGIA

Visión general para Administrar el Riesgo

ESTABLECER EL CONTEXTO

TRATAR LOS RIESGOS

IDENTIFICAR LOS RIESGOS

ANALIZAR LOS RIESGOS

VALORAR LOS RIESGOS

EV

AL

UA

R L

OS

RIE

SG

OS

CO

MU

NIC

AC

IÓN

Y C

ON

SU

LT

A

MO

NIT

OR

EO

Y R

EV

ISIÓ

N

TRATAR LOS RIESGOS

Opciones contempladas para manejar oadministrar un riesgos. Respuesta a losriesgos.

Como resultado surgen las alternativas detratamiento y los planes de acción.

(ver ETAPA 5 : METODOLOGIA)

LA ADMINISTRACIÓN DE RIESGOS - METODOLOGIALA ADMINISTRACIÓN DE RIESGOS - METODOLOGIA

Etapa - Tratar los Riesgos

Cómo hacerlo ? Continuación….

Ejemplo 1:

LA ADMINISTRACIÓN DE RIESGOS - METODOLOGIALA ADMINISTRACIÓN DE RIESGOS - METODOLOGIA

Etapa - Tratar los Riesgos

Cómo hacerlo ? Continuación….

Paso 2. Defina el plan de manejo del riesgo

(ver ejemplo 1)

LA ADMINISTRACIÓN DE RIESGOS - METODOLOGIA

Visión general para Administrar el Riesgo

ESTABLECER EL CONTEXTO

TRATAR LOS RIESGOS

IDENTIFICAR LOS RIESGOS

ANALIZAR LOS RIESGOS

VALORAR LOS RIESGOS

EV

AL

UA

R L

OS

RIE

SG

OS

CO

MU

NIC

AC

IÓN

Y C

ON

SU

LT

A

MO

NIT

OR

EO

Y R

EV

ISIÓ

N

MONITOREO Y REVISIÓN

Es necesario monitorear la eficacia detodas las etapas del proceso de gestión deriesgo. Esto es importante para la mejoracontinua.

Es necesario monitorear los riesgos y laeficacia de las medidas de tratamientopara asegurar que las circunstanciascambiantes no alteran las prioridades.

COSO II (COMPLEMENTO)RESPÚESTA A LOS RIESGOS

LA DIRECCIÓN ANALIZA Y DETERMINA LAS POSIBLES RESPUESTAS A LOS RIESGOS IDENTIFICADOS Y EVALUADOS

SE SELECCIONAN AQUELLAS RESPUESTAS QUE IMPLIQUEN UN RIESGO RESIDUAL SEGÚN CON EL NIVEL DE TOLERANCIA DEFINIDO PREVIAMENTE

SIGNIFICA “EFECTO QUE SE PRETENDE CONSEGUIR CON UNA ACCIÓN”. ES EL PROCESO DE IDENTIFICACIÓN Y EVALUACIÓN, POR PARTE DE LA DIRECCIÓN, DE LAS POSIBLES ACCIONES A IMPLEMENTAR A FIN DE QUE EL RIESGO SEA:

EVITADO REDUCIDO, COMPARTIDO Y/O ACEPTADO.

LA SELECCIÓN DE LAS POSIBLES ACCIONES O “CATEGORÍAS DE RESPUESTAS”, SE RELACIONA CON EL APETITO DE RIESGO DE LA ENTIDAD.

SELECCIONAR ESTAS RESPUESTAS IMPLICA EL DESARROLLO DE PROCEDIMIENTOS Y ACCIONES PARA MEJORAR LAS OPORTUNIDADES Y REDUCIR LAS AMENAZAS A LOS OBJETIVOS PLANTEADOS

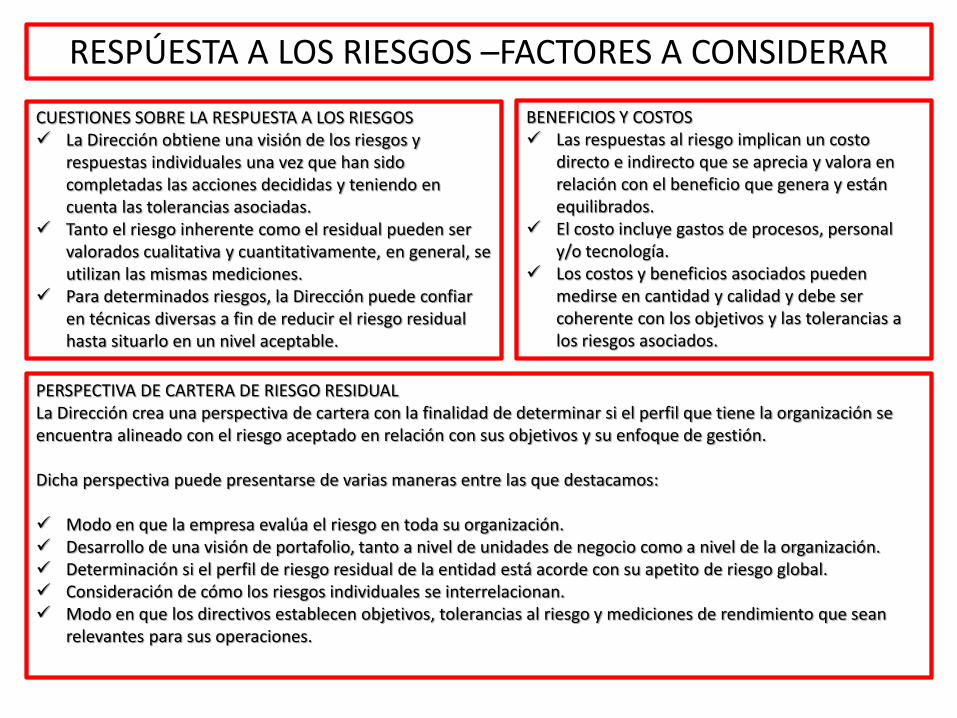

RESPÚESTA A LOS RIESGOS –FACTORES A CONSIDERAR

CUESTIONES SOBRE LA RESPUESTA A LOS RIESGOS La Dirección obtiene una visión de los riesgos y

respuestas individuales una vez que han sido completadas las acciones decididas y teniendo en cuenta las tolerancias asociadas.

Tanto el riesgo inherente como el residual pueden ser valorados cualitativa y cuantitativamente, en general, se utilizan las mismas mediciones.

Para determinados riesgos, la Dirección puede confiar en técnicas diversas a fin de reducir el riesgo residual hasta situarlo en un nivel aceptable.

BENEFICIOS Y COSTOS Las respuestas al riesgo implican un costo

directo e indirecto que se aprecia y valora en relación con el beneficio que genera y están equilibrados.

El costo incluye gastos de procesos, personal y/o tecnología.

Los costos y beneficios asociados pueden medirse en cantidad y calidad y debe ser coherente con los objetivos y las tolerancias a los riesgos asociados.

PERSPECTIVA DE CARTERA DE RIESGO RESIDUAL La Dirección crea una perspectiva de cartera con la finalidad de determinar si el perfil que tiene la organización se encuentra alineado con el riesgo aceptado en relación con sus objetivos y su enfoque de gestión.

Dicha perspectiva puede presentarse de varias maneras entre las que destacamos:

Modo en que la empresa evalúa el riesgo en toda su organización. Desarrollo de una visión de portafolio, tanto a nivel de unidades de negocio como a nivel de la organización. Determinación si el perfil de riesgo residual de la entidad está acorde con su apetito de riesgo global. Consideración de cómo los riesgos individuales se interrelacionan. Modo en que los directivos establecen objetivos, tolerancias al riesgo y mediciones de rendimiento que sean

relevantes para sus operaciones.

COSO II (COMPLEMENTO)ACTIVIDADES DE CONTROL

SON EL NÚCLEO DE LOS ELEMENTOS DE CONTROL INTERNO.

ASEGURAN QUE LAS RESPUESTAS AL RIESGO, SE DESARROLLEN ADECUADA Y OPORTUNAMENTE.

SON LAS POLÍTICAS (QUÉ DEBE HACERSE) Y PROCEDIMIENTOS (MECANISMOS DE CONTROL) QUE AYUDAN A ASEGURAR QUE LAS RESPUESTAS DE LA DIRECCIÓN A LOS RIESGOS, SE LLEVEN A CABO DE MANERA ADECUADA Y OPORTUNA.

SE REALIZAN A LO LARGO DE TODA LA ORGANIZACIÓN, EN TODOS LOS NIVELES Y EN TODAS LAS FUNCIONES.

EN OCASIONES, CONSTITUYEN EN SÍ MISMAS RESPUESTAS AL RIESGO.

GARANTIZAN EL CUMPLIMIENTO DE LOS OBJETIVOS GENERALES DE LA ORGANIZACIÓN, SI ESTÁN ALINEADAS CON LOS TIPOS DE RESPUESTA AL RIESGO (EVITAR, MITIGAR, DISTRIBUIR Y ACEPTAR).

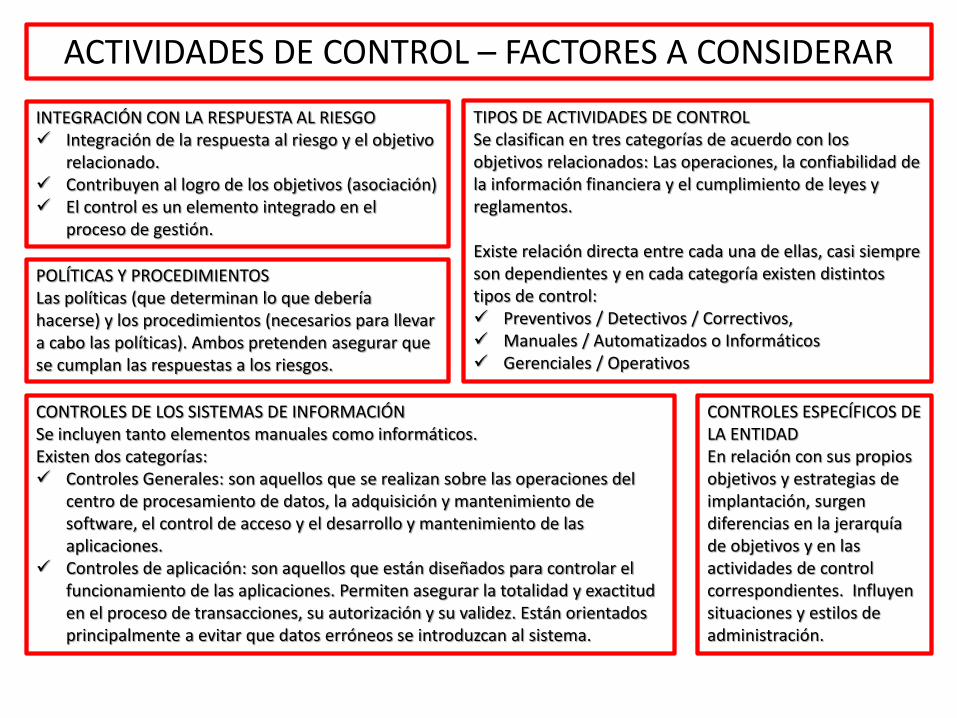

ACTIVIDADES DE CONTROL – FACTORES A CONSIDERAR

INTEGRACIÓN CON LA RESPUESTA AL RIESGO Integración de la respuesta al riesgo y el objetivo

relacionado. Contribuyen al logro de los objetivos (asociación) El control es un elemento integrado en el

proceso de gestión.

TIPOS DE ACTIVIDADES DE CONTROL Se clasifican en tres categorías de acuerdo con los objetivos relacionados: Las operaciones, la confiabilidad de la información financiera y el cumplimiento de leyes y reglamentos.

Existe relación directa entre cada una de ellas, casi siempre son dependientes y en cada categoría existen distintos tipos de control: Preventivos / Detectivos / Correctivos, Manuales / Automatizados o Informáticos Gerenciales / Operativos

POLÍTICAS Y PROCEDIMIENTOS Las políticas (que determinan lo que debería hacerse) y los procedimientos (necesarios para llevar a cabo las políticas). Ambos pretenden asegurar que se cumplan las respuestas a los riesgos.

CONTROLES DE LOS SISTEMAS DE INFORMACIÓN Se incluyen tanto elementos manuales como informáticos. Existen dos categorías: Controles Generales: son aquellos que se realizan sobre las operaciones del

centro de procesamiento de datos, la adquisición y mantenimiento de software, el control de acceso y el desarrollo y mantenimiento de las aplicaciones.

Controles de aplicación: son aquellos que están diseñados para controlar el funcionamiento de las aplicaciones. Permiten asegurar la totalidad y exactitud en el proceso de transacciones, su autorización y su validez. Están orientados principalmente a evitar que datos erróneos se introduzcan al sistema.

CONTROLES ESPECÍFICOS DE LA ENTIDAD En relación con sus propios objetivos y estrategias de implantación, surgen diferencias en la jerarquía de objetivos y en las actividades de control correspondientes. Influyen situaciones y estilos de administración.

ACTIVIDADES DE CONTROL

Separación de funciones: Las responsabilidades de autorizar, ejecutar, registrar y comprobar una transacción, deben quedar en la medida de lo posible, claramente segregadas y diferenciadas. Es el caso de quien custodia los fondos de una empresa, no deberá ser la misma persona que registra los movimientos de tales fondos, ni que autoriza la disposición de ellos.

Análisis realizado por la Dirección:

Es fundamental verificar la oportunidad y confiabilidad de la información ya que constituye en la mayoría de los casos lo principal para la toma de decisiones. Por ejemplo: - La comparación de datos actuales con históricos referidos a los mismos periodos. - Información real y pronosticada. - Fuentes de información diversa o cruzada.

Documentación: La documentación sobre transacciones y hechos significativos debe ser completa y exacta, y posibilitar el seguimiento y verificación por parte de directivos y fiscalizadores, de todas las operaciones que la documentación refleja.

Niveles definidos de autorización:

Los actos y transacciones relevantes sólo pueden ser autorizados y ejecutados por funcionarios y empleados que actúen dentro del ámbito de sus competencias, asegurando de esta manera la conformidad de la Dirección en la realización de los mismos.

Acceso restringido a los recursos, activos y registros:

Dichos accesos deben estar protegidos por mecanismos de seguridad y limitados a personas autorizadas, quienes están obligadas a rendir cuenta de su custodia y utilización.

Controles físicos: Los activos de naturaleza tangible son susceptibles de recuentos físicos que comparan los resultados del recuento o arqueo, con las cifras que figuran en los registros contables correspondientes.

COSO II (COMPLEMENTO) INFORMACION Y COMUNICACION

POSIBILITA QUE CADA UNO DE LOS AGENTES –EN TODOS LOS NIVELES- CONOZCA CUÁL ES SU FUNCIÓN Y RESPONSABILIDAD PARA DESEMPEÑAR SU TAREA EN LA ORGANIZACIÓN.

LA DIRECCIÓN CUENTA CON INFORMACIÓN PERIÓDICA Y OPORTUNA PARA ORIENTAR SUS ACCIONES, EN CONSONANCIA CON LOS DEMÁS, HACIA EL MEJOR LOGRO DE LOS OBJETIVOS.

INFORMACIÓN: Es un conjunto organizado de datos procesados, que constituyen un mensaje sobre un determinado ente o fenómeno. Útil para identificar, evaluar y responder a los riesgos y para alcanzar los

objetivos mediante la toma de decisiones relativas a la actividad. Es obtenida tanto de fuentes internas como externas, y debe ser identificada,

capturada y comunicada en tiempo y forma para que permita a los miembros de la organización cumplir con sus responsabilidades.

COMUNICACIÓN: Es el proceso de transmisión y recepción de ideas, información y mensajes en el que dos o más personas se relacionan entre sí, por medio de códigos similares. Fluye en la organización en todos los sentidos (ascendente, descendente, paralelo).

MANTIENE LA INFORMACIÓN ACORDE CON LAS NECESIDADES DE LA EMPRESA, AL ACTUAR ÉSTA, EN UN ENTORNO DE CAMBIOS CONSTANTES.

LOS SISTEMAS DE INFORMACIÓN SON CAPACES DE IDENTIFICAR Y RECOGER INFORMACIÓN NECESARIA.

LOS PROCESA INFORMACIÓN Y LA COMUNICA EN UN PLAZO Y DE TAL FORMA QUE SEA ÚTIL PARA EL CONTROL DE LAS ACTIVIDADES DE LA ENTIDADSISTEMAS DE INFORMACIÓN SON CAPACES DE IDENTIFICAR Y RECOGER INFORMACIÓN NECESARIA.

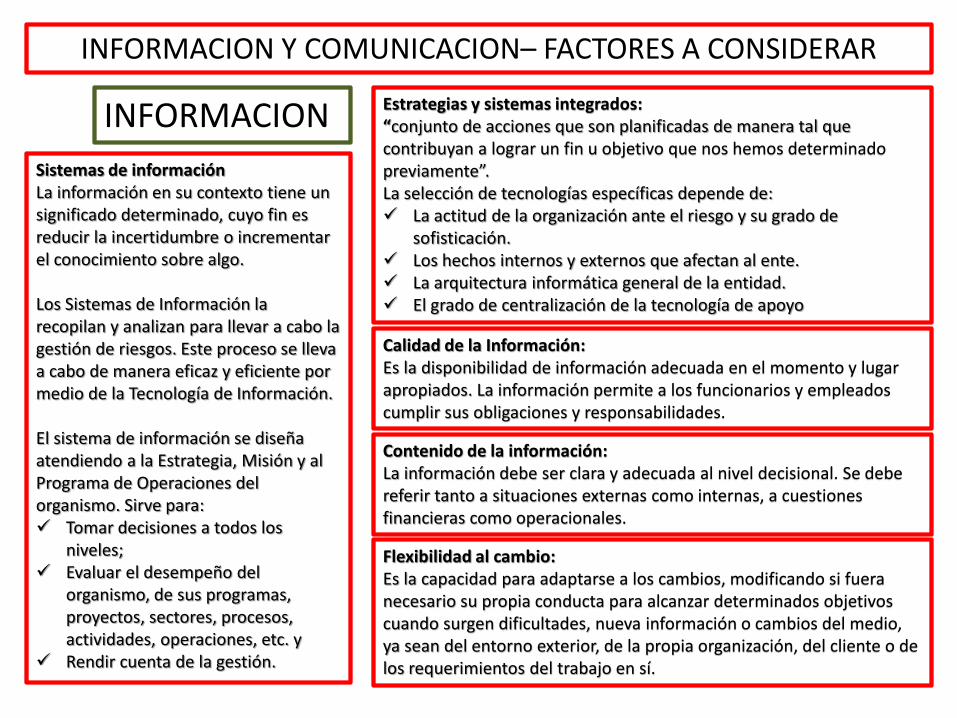

INFORMACION Y COMUNICACION– FACTORES A CONSIDERAR

Sistemas de información La información en su contexto tiene un significado determinado, cuyo fin es reducir la incertidumbre o incrementar el conocimiento sobre algo.

Los Sistemas de Información la recopilan y analizan para llevar a cabo la gestión de riesgos. Este proceso se lleva a cabo de manera eficaz y eficiente por medio de la Tecnología de Información.

El sistema de información se diseña atendiendo a la Estrategia, Misión y al Programa de Operaciones del organismo. Sirve para: Tomar decisiones a todos los

niveles; Evaluar el desempeño del

organismo, de sus programas, proyectos, sectores, procesos, actividades, operaciones, etc. y

Rendir cuenta de la gestión.

INFORMACION Estrategias y sistemas integrados: “conjunto de acciones que son planificadas de manera tal que contribuyan a lograr un fin u objetivo que nos hemos determinado previamente”. La selección de tecnologías específicas depende de: La actitud de la organización ante el riesgo y su grado de

sofisticación. Los hechos internos y externos que afectan al ente. La arquitectura informática general de la entidad. El grado de centralización de la tecnología de apoyo

Calidad de la Información: Es la disponibilidad de información adecuada en el momento y lugar apropiados. La información permite a los funcionarios y empleados cumplir sus obligaciones y responsabilidades.

Contenido de la información: La información debe ser clara y adecuada al nivel decisional. Se debe referir tanto a situaciones externas como internas, a cuestiones financieras como operacionales.

Flexibilidad al cambio: Es la capacidad para adaptarse a los cambios, modificando si fuera necesario su propia conducta para alcanzar determinados objetivos cuando surgen dificultades, nueva información o cambios del medio, ya sean del entorno exterior, de la propia organización, del cliente o de los requerimientos del trabajo en sí.

INFORMACION Y COMUNICACION– FACTORES A CONSIDERAR

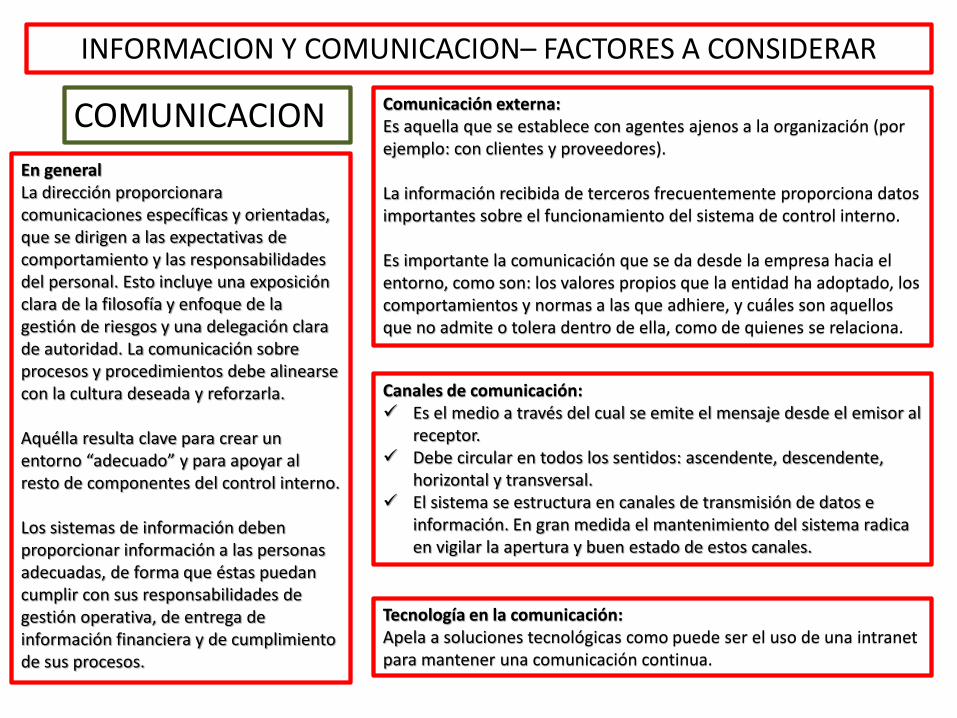

En generalLa dirección proporcionara comunicaciones específicas y orientadas, que se dirigen a las expectativas de comportamiento y las responsabilidades del personal. Esto incluye una exposición clara de la filosofía y enfoque de la gestión de riesgos y una delegación clara de autoridad. La comunicación sobre procesos y procedimientos debe alinearse con la cultura deseada y reforzarla.

Aquélla resulta clave para crear un entorno “adecuado” y para apoyar al resto de componentes del control interno.

Los sistemas de información deben proporcionar información a las personas adecuadas, de forma que éstas puedan cumplir con sus responsabilidades de gestión operativa, de entrega de información financiera y de cumplimiento de sus procesos.

COMUNICACION Comunicación externa: Es aquella que se establece con agentes ajenos a la organización (por ejemplo: con clientes y proveedores).

La información recibida de terceros frecuentemente proporciona datos importantes sobre el funcionamiento del sistema de control interno.

Es importante la comunicación que se da desde la empresa hacia el entorno, como son: los valores propios que la entidad ha adoptado, los comportamientos y normas a las que adhiere, y cuáles son aquellos que no admite o tolera dentro de ella, como de quienes se relaciona.

Canales de comunicación: Es el medio a través del cual se emite el mensaje desde el emisor al

receptor. Debe circular en todos los sentidos: ascendente, descendente,

horizontal y transversal. El sistema se estructura en canales de transmisión de datos e

información. En gran medida el mantenimiento del sistema radica en vigilar la apertura y buen estado de estos canales.

Tecnología en la comunicación: Apela a soluciones tecnológicas como puede ser el uso de una intranet para mantener una comunicación continua.

COSO II (COMPLEMENTO)SUPERVISION O MONITOREO

ES LA BASE PARA MANTENER ACTUALIZADOS LOS SISTEMAS DE LA EMPRESA.

PERMITE DETECTAR ACTIVIDADES INEFICACES O QUE NECESITAN SER MEJORADAS.

SUPERVISAR “ES EJERCER LA INSPECCIÓN SUPERIOR EN TRABAJOS REALIZADOS POR OTROS”.

ESTA TAREA IMPLICA LA EVALUACIÓN DE LAS ACTIVIDADES DE CONTROL DE LOS SISTEMAS DE LA ORGANIZACIÓN. LE INCUMBE A LA DIRECCIÓN LA EXISTENCIA DE UNA ESTRUCTURA DE CONTROL INTERNO IDÓNEA Y EFICIENTE, ASÍ COMO LA REVISIÓN Y ACTUALIZACIÓN PERIÓDICA PARA MANTENERLA EN UN NIVEL ADECUADO.

ES ÚTIL PARA DETECTAR NECESIDADES DE IMPLEMENTACIÓN, MEJORAMIENTO O REEMPLAZO DE SISTEMAS.

MEJORA LA PRODUCTIVIDAD

DESARROLLA UN USO ÓPTIMO DE LOS RECURSOS

CONTRIBUYE A MEJORAR LAS CONDICIONES LABORALES

SIRVE PARA REVALIDAR PERIÓDICAMENTE LOS SUPUESTOS QUE SUSTENTAN LOS OBJETIVOS DE LA ORGANIZACIÓN

SUPERVISION O MONITOREO – FACTORES A CONSIDERAR

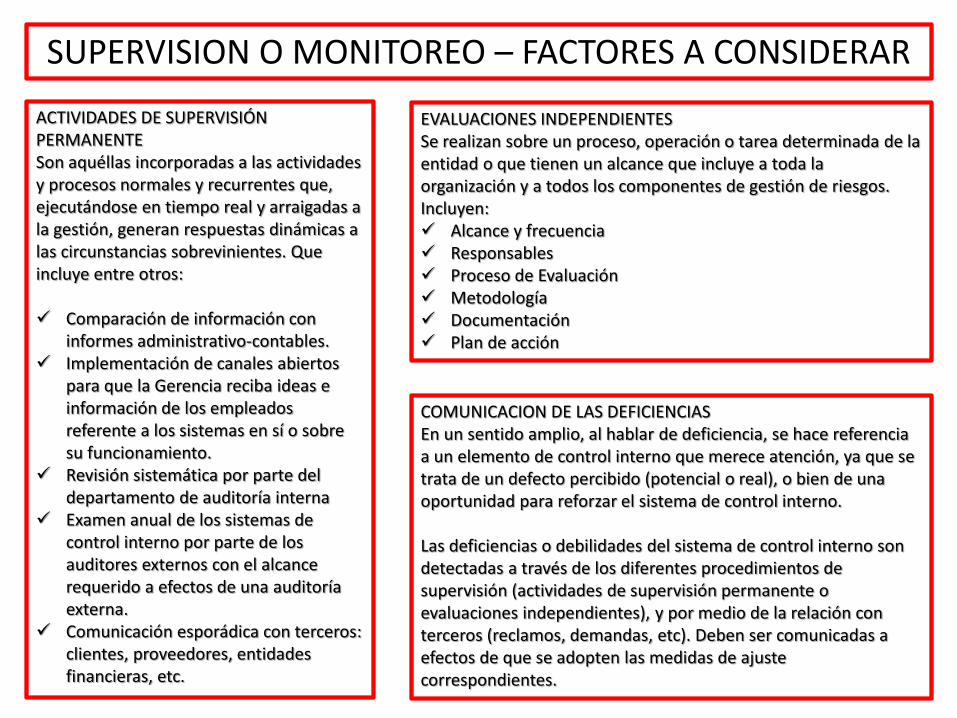

ACTIVIDADES DE SUPERVISIÓN PERMANENTE Son aquéllas incorporadas a las actividades y procesos normales y recurrentes que, ejecutándose en tiempo real y arraigadas a la gestión, generan respuestas dinámicas a las circunstancias sobrevinientes. Que incluye entre otros:

Comparación de información con informes administrativo-contables.

Implementación de canales abiertos para que la Gerencia reciba ideas e información de los empleados referente a los sistemas en sí o sobre su funcionamiento.

Revisión sistemática por parte del departamento de auditoría interna

Examen anual de los sistemas de control interno por parte de los auditores externos con el alcance requerido a efectos de una auditoría externa.

Comunicación esporádica con terceros: clientes, proveedores, entidades financieras, etc.

EVALUACIONES INDEPENDIENTES Se realizan sobre un proceso, operación o tarea determinada de la entidad o que tienen un alcance que incluye a toda la organización y a todos los componentes de gestión de riesgos. Incluyen: Alcance y frecuencia Responsables Proceso de Evaluación Metodología Documentación Plan de acción

COMUNICACION DE LAS DEFICIENCIAS En un sentido amplio, al hablar de deficiencia, se hace referencia a un elemento de control interno que merece atención, ya que se trata de un defecto percibido (potencial o real), o bien de una oportunidad para reforzar el sistema de control interno.

Las deficiencias o debilidades del sistema de control interno son detectadas a través de los diferentes procedimientos de supervisión (actividades de supervisión permanente o evaluaciones independientes), y por medio de la relación con terceros (reclamos, demandas, etc). Deben ser comunicadas a efectos de que se adopten las medidas de ajuste correspondientes.

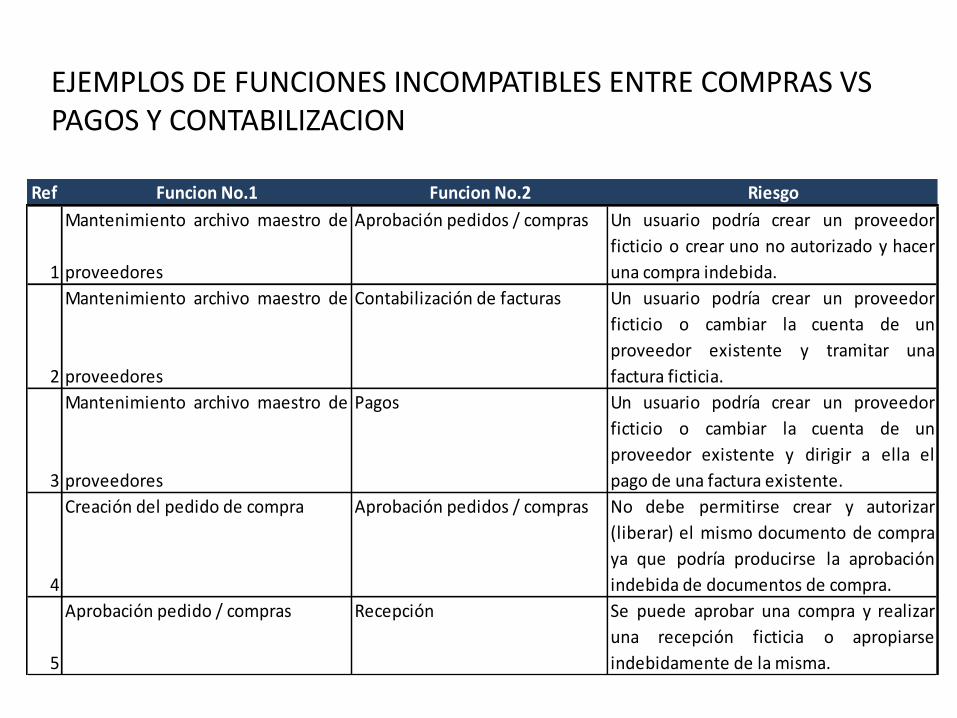

Ref Funcion No.1 Funcion No.2 Riesgo

1

Mantenimiento archivo maestro de

proveedores

Aprobación pedidos / compras Un usuario podría crear un proveedor

ficticio o crear uno no autorizado y hacer

una compra indebida.

2

Mantenimiento archivo maestro de

proveedores

Contabilización de facturas Un usuario podría crear un proveedor

ficticio o cambiar la cuenta de un

proveedor existente y tramitar una

factura ficticia.

3

Mantenimiento archivo maestro de

proveedores

Pagos Un usuario podría crear un proveedor

ficticio o cambiar la cuenta de un

proveedor existente y dirigir a ella el

pago de una factura existente.

4

Creación del pedido de compra Aprobación pedidos / compras No debe permitirse crear y autorizar

(liberar) el mismo documento de compra

ya que podría producirse la aprobación

indebida de documentos de compra.

5

Aprobación pedido / compras Recepción Se puede aprobar una compra y realizar

una recepción ficticia o apropiarse

indebidamente de la misma.

EJEMPLOS DE FUNCIONES INCOMPATIBLES ENTRE COMPRAS VS PAGOS Y CONTABILIZACION

Ref Funcion No.1 Funcion No.2 Riesgo

6

Aprobación pedido / compras Pagos Un usuario puede aprobar compras no

autorizadas y realizar su pago sin mayor

aprobación de la dirección.

7

Recepción de bienes Contabilidad de facturas Existiría el riesgo de que una persona

procesara una factura y lo encubriera con

una entrada de bienes incorrecta, lo que

provocaría un pago indebido

8

Contabilidad de facturas Pagos Un usuario puede crear facturas

fraudulentas y procesar su pago

automático.

9

Pagos Mantenimiento de bancos Un usuario puede crear una cuenta ficticia

y realizar pagos a la misma.

10

Aprobación pedido / compras Introducción de facturas

(contabilidad)

Un usuario puede crear un pedido ficticio

e introducir una factura falseada.

EJEMPLOS DE FUNCIONES INCOMPATIBLES ENTRE COMPRAS VS PAGOS Y CONTABILIZACION

Ref Funcion No.1 Funcion No.2 Riesgo

11

Mantenimiento del maestro de

materiales/servicios

Recepción Pagos indebidos debido a una petición de

servicio y su posterior aceptación.

12

Recepción Mantenimiento del inventario Un usuario podría registrar un activo,

procesar una recepción de compras para

registrar dicho activo y apropiarse

indebidamente de él.

13

Mantenimiento archivo maestro de

proveedores

Recepción Apropiación indebida de materiales al

introducir información incorrecta de

recepción de compras y modificar el

maestro de proveedores.

14

Mantenimiento archivo maestro de

proveedores

Reconciliaciones bancarias Un usuario podría cambiar la cuenta del

proveedor y falsear las reconciliaciones

bancarias para ocultar apuntes

relacionados con ese proveedor.

EJEMPLOS DE FUNCIONES INCOMPATIBLES ENTRE COMPRAS VS PAGOS Y CONTABILIZACION

GRACIAS POR SU ATENCION