Presentación de PowerPoint · 2019-04-09 · 9. Analizar y comprender la tabla de Grados de...

46

Diseño de Estrategias de Control Interno Diseño de Estrategias de Control Interno Lunes 8 de abril 2019

Transcript of Presentación de PowerPoint · 2019-04-09 · 9. Analizar y comprender la tabla de Grados de...

Diseño de Estrategias de Control Interno

Diseño de Estrategias de Control Interno

Lunes 8 de abril 2019

Diseño de Estrategias de Control Interno

Tema 1- Principales Problemáticas en la elaboración de los

Documentos del Sistema de Control Interno

Institucional

Tema 2-Estrategias para establecer un Sistema de

Control Interno

Diseño de Estrategias de Control Interno

Que el administrador asuma su responsabilidad de identificar áreas vulnerables en su control interno, con la finalidad de diseñar estrategias para implementar acciones, que le permitan evaluarlo y fortalecerlo en base al plan de cuentas del sistema contable.

Objetivo

Diseño de Estrategias de Control Interno

Evaluación Diagnóstica

Diseño de Estrategias de Control Interno

Tema 1- Principales Problemáticas en la elaboración de los Documentos del Sistema de Control Interno Institucional

Lunes 8 de abril 2019

Diseño de Estrategias de Control Interno

Introducción El Sistema de Control Interno Institucional es una herramienta clave del administrador para el mejor desempeño de la entidad, el cumplimiento de las metas y objetivos, la identificación de riesgos y el fortalecimiento de la transparencia y la rendición de cuentas.*

Diseño de Estrategias de Control Interno

Objetivo Específico

Comentar sobre las principales problemáticas identificadas en el llenado de los formatos a utilizar para la implementación y seguimiento del SCII en las Dependencias y Entidades de la Administración Pública Estatal, y explicar los aspectos generales para su llenado.

Diseño de Estrategias de Control Interno

Contenido

Marco Normativo Principales Problemáticas Autoevaluación PTCI Reportes de Avance Informe Anual

Estrategias a implementar

Diseño de Estrategias de Control Interno

Marco Normativo

• 18-ago-2017

ACUERDO MEDIANTE EL CUAL SE ESTABLECEN LAS NORMAS

GENERALES DEL SISTEMA DE CONTROL INTERNO

INSTITUCIONAL PARA LA ADMINISTRACIÓN PÚBLICA

ESTATAL

• 23-Feb-2018

ACUERDO POR EL QUE SE EMITEN LAS DISPOSICIONES Y EL MANUAL ADMINISTRATIVO DE APLICACIÓN

GENERAL EN MATERIA DE CONTROL INTERNO DEL ESTADO

DE NUEVO LEÓN

Diseño de Estrategias de Control Interno

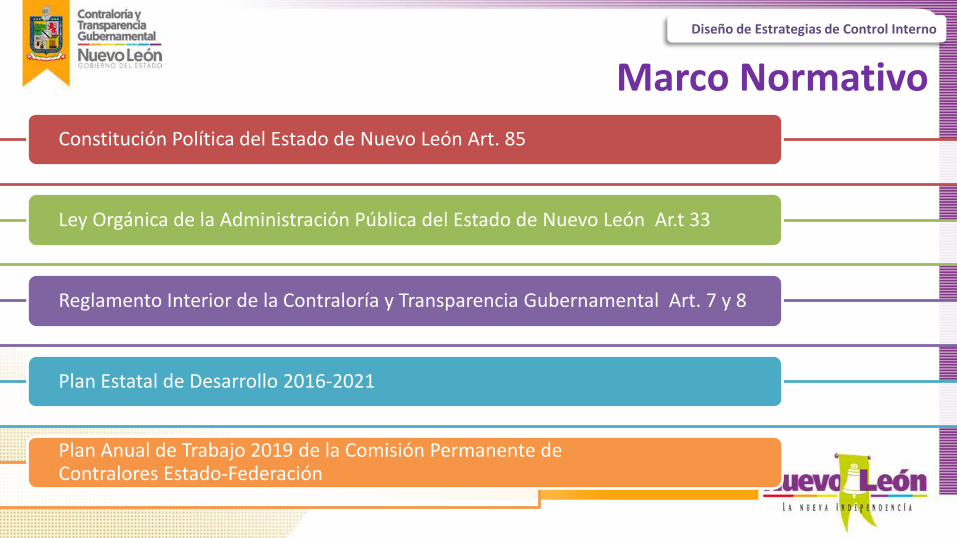

Marco Normativo Constitución Política del Estado de Nuevo León Art. 85

Ley Orgánica de la Administración Pública del Estado de Nuevo León Ar.t 33

Reglamento Interior de la Contraloría y Transparencia Gubernamental Art. 7 y 8

Plan Estatal de Desarrollo 2016-2021

Plan Anual de Trabajo 2019 de la Comisión Permanente de Contralores Estado-Federación

Diseño de Estrategias de Control Interno

Establecer las normas generales de control interno que deberán observar los titulares de las dependencias y entidades de la administración pública estatal (Titulares) O

bjet

o Fi

n

Implementar los mecanismos de Control interno que coadyuven al cumplimiento de sus metas y objetivos,

Prevenir los riesgos que puedan afectar el logro de éstos, Fortalecer el cumplimiento de las leyes y disposiciones normativas, Generar una adecuada rendición de cuentas y Transparentar el ejercicio de la función pública.

Art. 1 NGSCII Capítulo I- Del Ámbito de Aplicación y Definiciones

Diseño de Estrategias de Control Interno

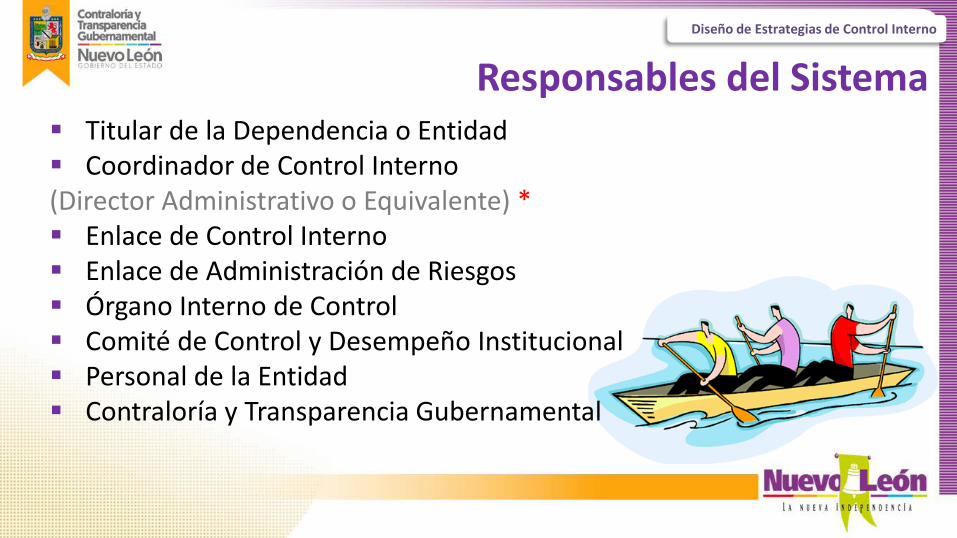

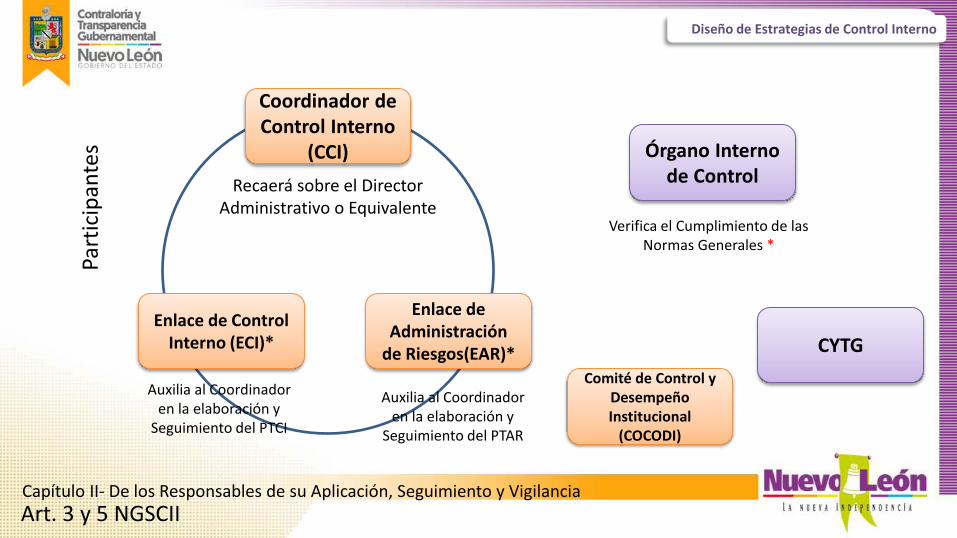

Responsables del Sistema Titular de la Dependencia o Entidad Coordinador de Control Interno (Director Administrativo o Equivalente) * Enlace de Control Interno Enlace de Administración de Riesgos Órgano Interno de Control Comité de Control y Desempeño Institucional Personal de la Entidad Contraloría y Transparencia Gubernamental

Diseño de Estrategias de Control Interno

Art. 3 y 5 NGSCII Capítulo II- De los Responsables de su Aplicación, Seguimiento y Vigilancia

Part

icip

ante

s Coordinador de Control Interno

(CCI) Recaerá sobre el Director

Administrativo o Equivalente

Enlace de Control Interno (ECI)*

Auxilia al Coordinador en la elaboración y

Seguimiento del PTCI

Enlace de Administración

de Riesgos(EAR)*

Auxilia al Coordinador en la elaboración y

Seguimiento del PTAR

Órgano Interno de Control

Verifica el Cumplimiento de las Normas Generales *

CYTG Comité de Control y

Desempeño Institucional

(COCODI)

Diseño de Estrategias de Control Interno

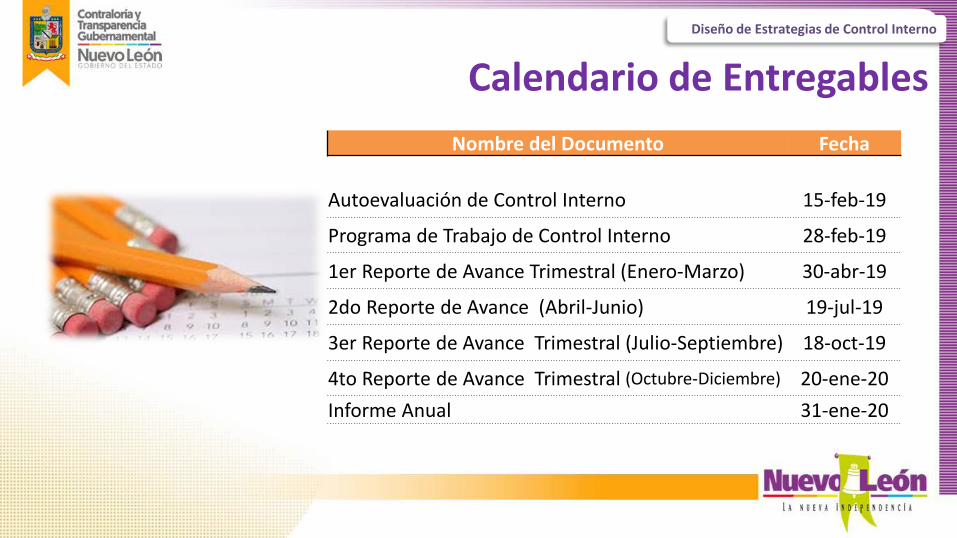

Calendario de Entregables Nombre del Documento Fecha

Autoevaluación de Control Interno 15-feb-19

Programa de Trabajo de Control Interno 28-feb-19

1er Reporte de Avance Trimestral (Enero-Marzo) 30-abr-19

2do Reporte de Avance (Abril-Junio) 19-jul-19

3er Reporte de Avance Trimestral (Julio-Septiembre) 18-oct-19

4to Reporte de Avance Trimestral (Octubre-Diciembre) 20-ene-20 Informe Anual 31-ene-20

Diseño de Estrategias de Control Interno

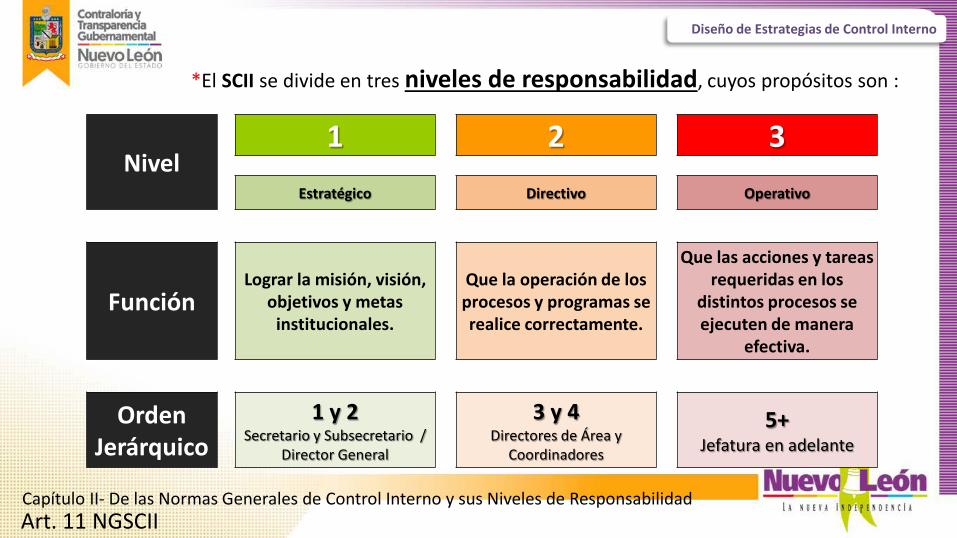

Nivel 1 2 3

Estratégico Directivo Operativo

Función Lograr la misión, visión,

objetivos y metas institucionales.

Que la operación de los procesos y programas se realice correctamente.

Que las acciones y tareas requeridas en los

distintos procesos se ejecuten de manera

efectiva.

Orden Jerárquico

1 y 2 Secretario y Subsecretario /

Director General

3 y 4 Directores de Área y

Coordinadores

5+ Jefatura en adelante

*El SCII se divide en tres niveles de responsabilidad, cuyos propósitos son :

Art. 11 NGSCII Capítulo II- De las Normas Generales de Control Interno y sus Niveles de Responsabilidad

Diseño de Estrategias de Control Interno

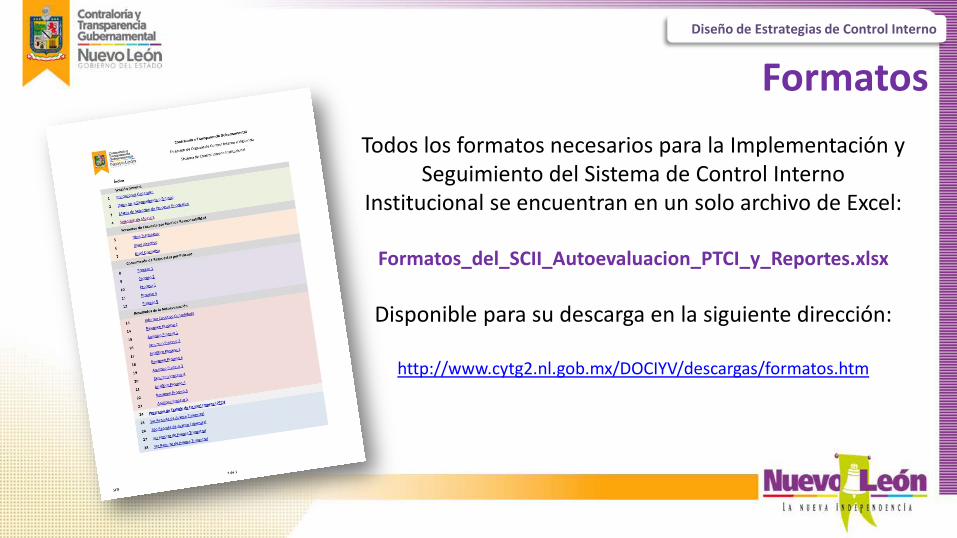

Formatos Todos los formatos necesarios para la Implementación y

Seguimiento del Sistema de Control Interno Institucional se encuentran en un solo archivo de Excel:

Formatos_del_SCII_Autoevaluacion_PTCI_y_Reportes.xlsx

Disponible para su descarga en la siguiente dirección:

http://www.cytg2.nl.gob.mx/DOCIYV/descargas/formatos.htm

Diseño de Estrategias de Control Interno

Fechas de entrega (No se cumplen con las fechas establecidas).

Principales Problemáticas

Rotación del personal Esto ocasiona que el personal nuevo no tenga las nociones del Sistema de Control Interno Institucional y se incumplan con las fechas de entrega.

Entregar documentos oportunamente 1

Informar sobre cambios de enlace a CYTG 2

Leer el material de capacitación 3

Diseño de Estrategias de Control Interno

Autoevaluación de Control Interno Algunas entidades no cuentan con su Manual de

Procedimientos o no se encuentra actualizado, por ende no conocen los procesos de la misma.

Desconocimiento de los Niveles de Responsabilidad de Control Interno.

Falta de Sensibilización del personal encuestado

Establecer o Actualizar Manual de Procedimientos 4

Identificar Niveles de Responsabilidad de Control Interno 5

Realizar plática de sensibilización al personal seleccionado para el llenado de la encuesta

6

Principales Problemáticas

Diseño de Estrategias de Control Interno

Programa de Trabajo de Control Interno (PTCI) No implementan cuando menos 1 acción para cada elemento

de control.

Se señalan las acciones en la columna incorrecta (Verificación). Se desconocen los grados de madurez y lo que significa cada

grado (0-5).

La redacción de la acción no es clara y/o pertinente.

No se establecen acciones para aquellos elementos evaluados en grado de Madurez 5.

Establecer cuando menos 1 acción para cada Elemento de Control 7

Apegarse al instructivo de llenado del formato 8

Analizar y comprender la tabla de Grados de Madurez 9

Redactar acciones en infinitivo acordes al elemento y grado de madurez 10

Establecer acciones de seguimiento 11

Principales Problemáticas

Diseño de Estrategias de Control Interno

Reportes de Avance Trimestral (RAT). No se llenan todos los apartados del formato.

No se informa sobre las principales problemáticas que obstaculizan el

cumplimiento de las acciones de mejora.

No se proporciona una conclusión general sobre el avance global sobre las acciones de mejora comprometidas y los resultados alcanzados en relación con los esperados.

Llenar todos los apartados del formato 12

Realizar un análisis de la situación para identificar las principales problemáticas

13

Realizar un análisis de los resultados obtenidos en relación a los esperados.

14

Principales Problemáticas

Diseño de Estrategias de Control Interno

Informe Anual. Desconocimiento general de los elementos de control No se identifican las áreas de oportunidad de control interno

Falta de documentación suficiente para justificar el cumplimiento de los elementos de control.

Estudiar las Normas y Disposiciones Generales 15

El Coordinador de Control Interno deberá integrar un expediente con el soporte de los avances del Sistema de Control Interno Institucional

16

Principales Problemáticas

Diseño de Estrategias de Control Interno

Estrategias a Implementar

1. Entregar documentos oportunamente 2. Informar sobre cambios de enlace a CYTG 3. Leer el material de capacitación 4. Establecer o Actualizar Manual de Procedimientos 5. Identificar Niveles de Responsabilidad de Control Interno 6. Realizar plática de sensibilización al personal seleccionado para el llenado

de la encuesta 7. Establecer cuando menos 1 acción para cada Elemento de Control 8. Apegarse al instructivo de llenado del formato

Diseño de Estrategias de Control Interno

Estrategias a Implementar 9. Analizar y comprender la tabla de Grados de Madurez 10. Redactar acciones en infinitivo acordes al elemento y grado de madurez 11. Establecer acciones de seguimiento 12. Llenar todos los apartados del formato 13. Realizar un análisis de la situación para identificar las principales problemáticas 14. Realizar un análisis de los resultados obtenidos en relación a los esperados. 15. Estudiar las Normas y Disposiciones Generales 16. Integrar un expediente con el soporte de los avances del Sistema de Control Interno Institucional

Diseño de Estrategias de Control Interno

Gracias por su atención

C.P. Abdeel Martínez Andrade Coordinador de Órganos de Control Interno Contraloría y Transparencia Gubernamental

[email protected] Tel 20-33-17-15

Diseño de Estrategias de Control Interno

Lunes 8 de abril 2019

Tema 2- Estrategias para establecer un Sistema de Control Interno

Diseño de Estrategias de Control Interno

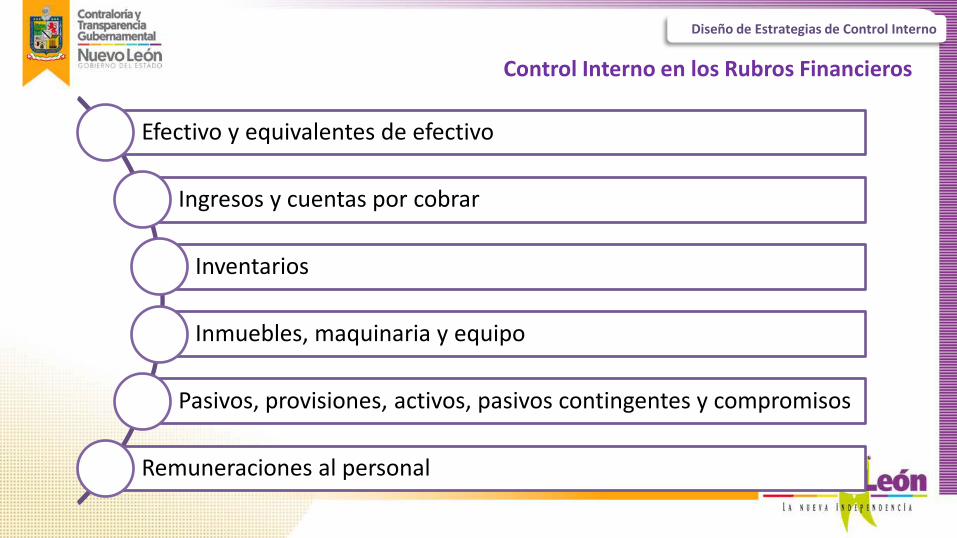

Control Interno en los Rubros Financieros

Efectivo y equivalentes de efectivo

Ingresos y cuentas por cobrar

Inventarios

Inmuebles, maquinaria y equipo

Pasivos, provisiones, activos, pasivos contingentes y compromisos

Remuneraciones al personal

Diseño de Estrategias de Control Interno

Efectivo y equivalentes de efectivo O

bjet

ivos

a c

umpl

ir

Autorización,

Procesamiento y clasificación de transacciones,

Salvaguarda física

Verificación

Evaluación.

Diseño de Estrategias de Control Interno

Efectivo y equivalentes de efectivo

Controlar las entradas diarias de dinero, transferencias, aportaciones, relaciones de cobranza y de valores, etc. *

Control del depósito íntegro e inmediato de la cobranza (Ingresos por gestión).

Aprobar las firmas autorizadas para girar contra las cuentas bancarias.

Autorizar las salidas de dinero, expedición de cheques nominativos, límites para el pago en efectivo, comprobación adecuada, etcétera.

Segregar las funciones de autorización, adquisición y venta, custodia, cobranza, tesorería, registro de operaciones y cobro de rendimientos.

Valuar de manera periódica las inversiones.

Realizar arqueos periódicos del efectivo y valores.*

Formular conciliaciones periódicas e investigación y ajuste de las partidas en conciliación.*

Cont

role

s Cla

ve

Diseño de Estrategias de Control Interno

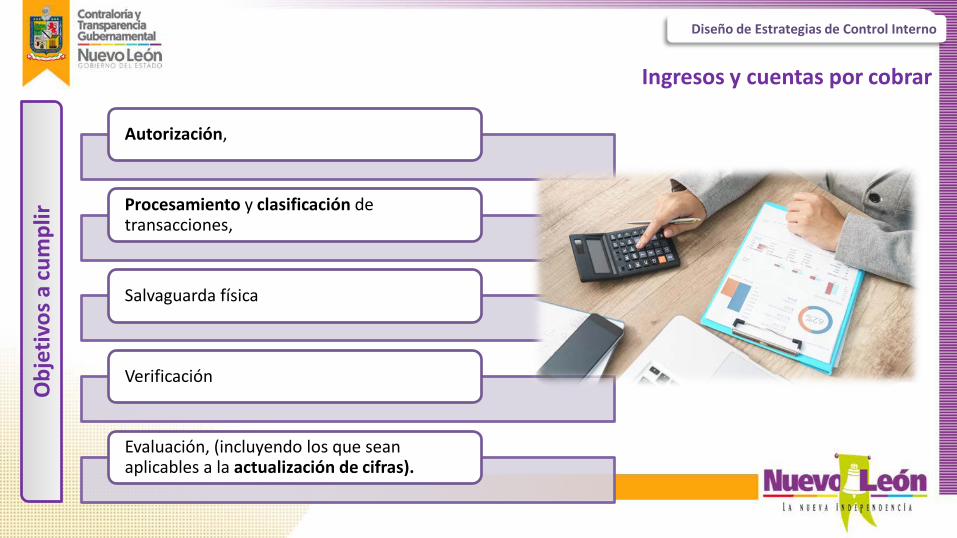

Ingresos y cuentas por cobrar O

bjet

ivos

a c

umpl

ir

Autorización,

Procesamiento y clasificación de transacciones,

Salvaguarda física

Verificación

Evaluación, (incluyendo los que sean aplicables a la actualización de cifras).

Diseño de Estrategias de Control Interno

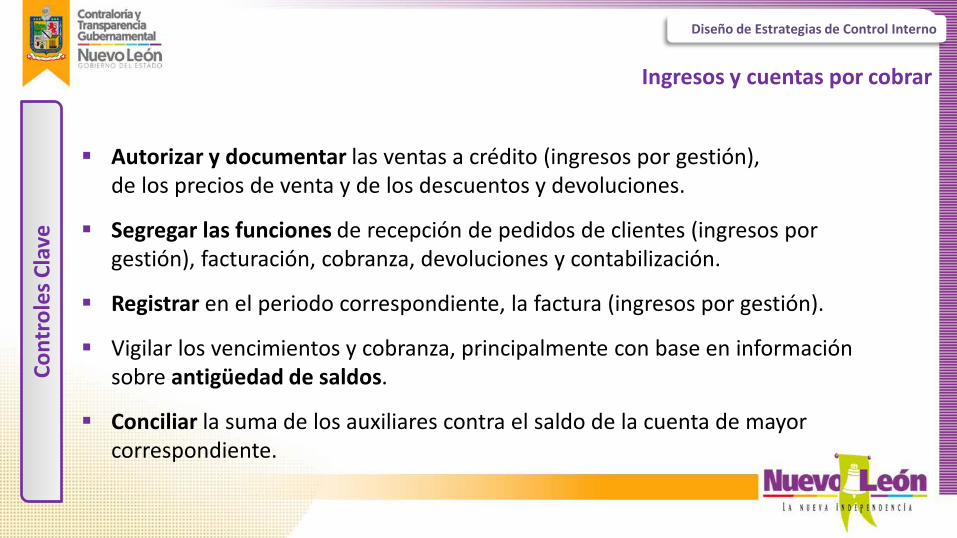

Autorizar y documentar las ventas a crédito (ingresos por gestión), de los precios de venta y de los descuentos y devoluciones.

Segregar las funciones de recepción de pedidos de clientes (ingresos por gestión), facturación, cobranza, devoluciones y contabilización.

Registrar en el periodo correspondiente, la factura (ingresos por gestión).

Vigilar los vencimientos y cobranza, principalmente con base en información sobre antigüedad de saldos.

Conciliar la suma de los auxiliares contra el saldo de la cuenta de mayor correspondiente.

Ingresos y cuentas por cobrar Co

ntro

les C

lave

Diseño de Estrategias de Control Interno

Confirmar por escrito los saldos por cobrar. *

Establecer una custodia física de las cuentas por cobrar.

Arqueos, periódicos y sorpresivos de los documentos que amparen las cuentas por cobrar.

Contratar fianzas para proteger a la entidad sobre el personal que tiene a su cargo el manejo y custodia de las cuentas por cobrar. *

Registrar las estimaciones de dudoso cobro.

Autorizar el otorgamiento en garantía o prenda, o ceder los derechos que amparan las cuentas por cobrar.

Ingresos y cuentas por cobrar Co

ntro

les C

lave

Diseño de Estrategias de Control Interno

Inventarios

El control interno de inventarios de bienes de consumo está vinculado con las actividades de compra, distribución, venta y consignación. Un adecuado control interno exige que los inventarios sean debidamente pedidos, recibidos, controlados, segregados, usados, contados físicamente, embarcados y facturados (ingresos por gestión). Lo anterior, para asegurar la corrección de los inventarios, incluida su adecuada valuación a costos históricos y su actualización.

Obj

etiv

os a

cum

plir

Diseño de Estrategias de Control Interno

Autorizar el método de valuación seleccionado por la entidad.*

Segregar las funciones de autorización, custodia y registro de los inventarios.*

Registrar con oportunidad la inversión en inventarios y del pasivo correspondiente.

Inventarios

Realizar el programa de adquisiciones de bienes de consumo, con la información proporcionada por sus unidades administrativas.

Establecer un registro oportuno de todos los embarques por transferencia a otras unidades y, en su caso, su facturación, incluyendo la contabilización.

Asignar una custodia física y adecuada de los inventarios.

Cont

role

s Cla

ve

Diseño de Estrategias de Control Interno

Realizar inventarios físicos. Comprobar los inventarios físicos por

personal interno independiente.

Revisar el control de existencias y anticipos a proveedores.

Comparar la suma de los registros auxiliares con el saldo de la cuenta de mayor correspondiente.

Determinar la pérdida de valor de los inventarios y el registro de las estimaciones correspondientes.

Inventarios Co

ntro

les C

lave

Diseño de Estrategias de Control Interno

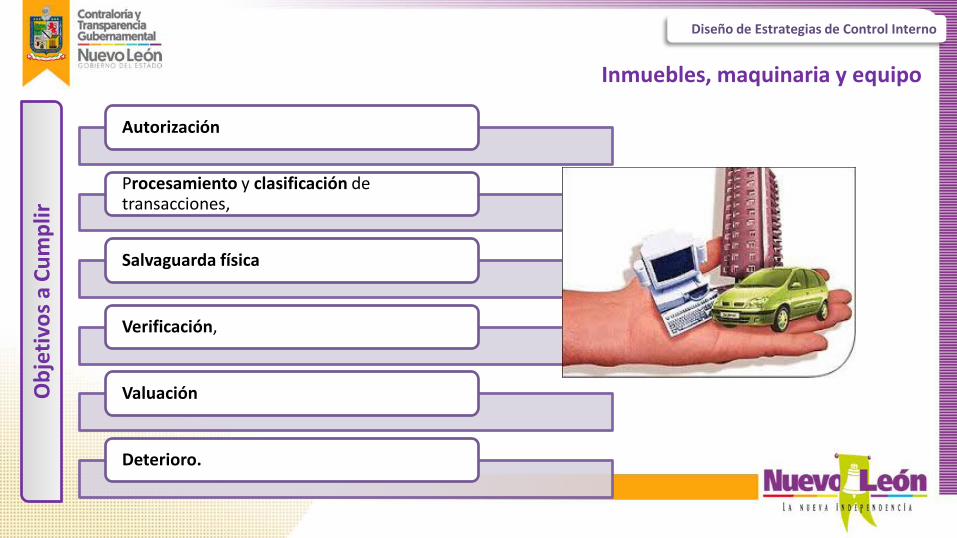

Inmuebles, maquinaria y equipo O

bjet

ivos

a C

umpl

ir

Autorización

Procesamiento y clasificación de transacciones,

Salvaguarda física

Verificación,

Valuación

Deterioro.

Diseño de Estrategias de Control Interno

Implementar el método de valuación de los activos.

Aprobar la adquisición, venta, retiro o destrucción de activos.

Segregar las funciones de adquisición, custodia y registro.

Establecer procedimientos de registro para recibir los bienes adquiridos.

Resguardar los archivos de documentación.

Establecer reglas para distinguir las adiciones de aquellos gastos por conservación y reparaciones.

Revisar los avances de las construcciones e instalaciones en proceso para registrar oportunamente aquellas que hayan sido terminadas.

Inmuebles, maquinaria y equipo Co

ntro

les C

lave

Diseño de Estrategias de Control Interno

Comprobar existencia y condiciones físicas de bienes.*

Actualizar el registro de activos en cuentas que representen grupos homogéneos, en atención a su naturaleza y tasa de depreciación.

Contratar una póliza de seguro de activos.

Inmuebles, maquinaria y equipo

Controlar la existencia de registros individuales que permitan la identificación y localización de los bienes, conocer su valor en libros.*

Mantener respaldos periódicos de información resguardada en equipo de computo.

Conciliar la suma de los auxiliares contra el saldo de la cuenta de mayor.

Cont

role

s Cla

ve

Diseño de Estrategias de Control Interno

Información sistematizada sobre cifras actualizadas

Contar con documentación que permita la identificación de los valores actualizados de todos los bienes y su depreciación acumulada, y la del periodo según los informes de los valuadores, con los datos contenidos en sus respectivos registros individuales.

Inmuebles, maquinaria y equipo

Estimar la vida útil de los bienes, en función al tiempo de servicio remanente en la entidad y el valor de desecho de los mismos.

Verificar el registro oportuno en la contabilidad de las cifras actualizadas

Cont

role

s Cla

ve

Diseño de Estrategias de Control Interno

Pasivos, provisiones, activos, pasivos contingentes y compromisos

Autorización,

Procesamiento y clasificación de transacciones,

Verificación y evaluación.

Obj

etiv

os a

Cum

plir

Diseño de Estrategias de Control Interno

Segregar las funciones de autorización, compra, recepción, enajenación, verificación de documentación, registro y pago.

Autorizar la contratación pasivos y garantizarlos.

Establecer el uso y control efectivo de órdenes de compra y notas de recepción pre-numeradas para todo gasto y compra. *

Revisar las facturas, precios y cálculos así como cotejo contra las órdenes de compra y notas de recepción.*

Determinar del monto de los pasivos por concepto de impuestos, obligaciones acumuladas, por retención de efectivo, por cobros por cuenta de terceros y anticipos de clientes.

Pasivos, provisiones, activos, pasivos contingentes y compromisos

Cont

role

s Cla

ve

Diseño de Estrategias de Control Interno

Establecer comunicación con sus asesores legales, con objeto de que la información financiera revele, adecuadamente, todos los activos y pasivos contingentes, así como los compromisos adquiridos.

Llevar a cabo un seguimiento oportuno y sistemático de los acuerdos del órgano de gobierno o equivalente.

Efectuar una evaluación periódica del estado que guardan los activos y pasivos contingentes y los compromisos adquiridos y asumidos.

Pasivos, provisiones, activos, pasivos contingentes y compromisos

Cont

role

s Cla

ve

Diseño de Estrategias de Control Interno

Autorizar la contratación del personal y aprobación de las remuneraciones.

Segregar funciones, en relación con el registro de tiempo, preparación, aprobación, revisión, pago y registro contable de remuneraciones al personal.*

Proteger a la entidad mediante el afianzamiento de aquello empleados que intervienen en la preparación y pago de remuneraciones al personal, así como medidas de seguridad y contratación de seguros para el manejo del efectivo.

Remuneraciones al Personal Co

ntro

les C

lave

Diseño de Estrategias de Control Interno

Establecer un sistema de información que permita conocer las bases para calcular las remuneraciones al personal y sus deducciones.

Remuneraciones al Personal

Control de accesos a los sistemas computarizados y a las instalaciones.

Implementar sistemas computarizados que aseguren que la información se procese de manera correcta y oportuna. Co

ntro

les C

lave

Diseño de Estrategias de Control Interno

Gracias por su atención

C.P. Carlos Alberto Chavarría Muñoz Coordinador de Capacitación

[email protected] Tel 20-33-16-52

Diseño de Estrategias de Control Interno

Todo el material de la Presentación se encuentra

disponible para consulta y descarga en:

http://www.cytg2.nl.gob.mx/da/

Diseño de Estrategias de Control Interno

Evaluación Final