Presentación de PowerPoint - Consorcio...Cuatro Pilares: seguros de vida y generales, previsión,...

38

Estados financieros Agenda Consorcio Financiero S.A. Inscripción en Registro de Valores N° 1103 Colocación Bono Serie F, última colocación con cargo a la línea N° 749 CONSORCIO FINANCIERO Emisión de bonos corporativos Series F UF 2.000.000 Asesor financiero y agente colocador Noviembre 2018

Transcript of Presentación de PowerPoint - Consorcio...Cuatro Pilares: seguros de vida y generales, previsión,...

Estados financieros

Agenda Consorcio Financiero S.A. Inscripción en Registro de Valores N° 1103 Colocación Bono Serie F, última colocación con cargo a la línea N° 749

CONSORCIO FINANCIERO

Emisión de bonos corporativos

Series F

UF 2.000.000

Asesor financiero y agente colocador

Noviembre 2018

2 Información importante

“LA COMISIÓN PARA EL MERCADO FINANCIERO NO SE PRONUNCIA SOBRE LA CALIDAD DE LOS VALORES OFRECIDOS COMO INVERSIÓN. LA INFORMACIÓN CONTENIDA EN ESTE PROSPECTO ES DE RESPONSABILIDAD EXCLUSIVA DEL EMISOR, Y DEL O LOS INTERMEDIARIOS QUE HAN PARTICIPADO EN SU ELABORACIÓN. EL INVERSIONISTA DEBERÁ EVALUAR LA CONVENIENCIA DE LA ADQUISICIÓN DE ESTOS VALORES, TENIENDO PRESENTE QUE ÉL O LOS ÚNICOS RESPONSABLES DEL PAGO DE LOS DOCUMENTOS SON EL EMISOR Y QUIENES RESULTEN OBLIGADOS A ELLO. LA INFORMACIÓN CONTENIDA EN ESTA PUBLICACIÓN ES UNA BREVE DESCRIPCIÓN DE LAS CARACTERÍSTICAS DE LA EMISIÓN Y DE LA ENTIDAD EMISORA, NO SIENDO ÉSTA TODA LA INFORMACIÓN REQUERIDA PARA TOMAR UNA DECISIÓN DE INVERSIÓN. MAYORES ANTECEDENTES SE ENCUENTRAN DISPONIBLES EN LA SEDE DE LA ENTIDAD EMISORA, EN LAS OFICINAS DE LOS INTERMEDIARIOS COLOCADORES Y EN LA COMISIÓN PARA EL MERCADO FINANCIERO.” Señor inversionista: Antes de efectuar su inversión usted deberá informarse cabalmente de la situación financiera de la sociedad emisora y deberá evaluar la conveniencia de la adquisición de estos valores teniendo presente que el único responsable del pago de los documentos son el emisor y quienes resulten obligados a ellos. El intermediario deberá proporcionar al inversionista la información contenida en el Prospecto presentado con motivo de la solicitud de inscripción al Registro de Valores, antes de que efectúe su inversión. Este documento ha sido elaborado por Consorcio Financiero S.A. (en adelante, indistintamente “Consorcio Financiero”, “Consorcio”, el “Emisor” o la “Compañía”), en conjunto con Larrain Vial S.A. Corredora de Bolsa (en adelante, el “Asesor”), con el propósito de entregar antecedentes de carácter general acerca de la Compañía y de la emisión de Bonos, para que cada inversionista evalúe en forma individual e independiente la conveniencia de invertir en bonos de esta emisión. En la elaboración de este documento se ha utilizado información entregada por la propia Compañía e información pública, a cuyo respecto los Asesores no se encuentran bajo la obligación de verificar su exactitud o integridad, por lo cual no asumen ninguna responsabilidad en este sentido.

Estados financieros

Agenda

Descripción de la Compañía

Consideraciones de inversión

Características de la emisión

Anexos

Agenda

1

2

3

4

Estados financieros

Agenda Agenda

Descripción de la Compañía

Consideraciones de inversión

Características de la emisión

Anexos

1

2

3

4

5

Desde 1916: un siglo de historia exitosa

Uno de los grupos de servicios financieros más importantes del país

Cuatro Pilares: seguros de vida y generales, previsión, ahorro y servicios bancarios

Líder en la industria de seguros de vida en Chile en patrimonio y activos

Fuerte crecimiento en el negocio bancario desde su ingreso en el año 2009

Sus principales accionistas son dos importantes grupos empresariales chilenos. El ingreso del IFC(1) en el año 2016, con un 8,2% de la propiedad y la designación de un director, es un reconocimiento a la trayectoria de la Compañía

Marca reconocida y bien posicionada

Más de 1 millón de clientes en la industria de seguros y más de 125.000 en el negocio bancario

Presencia nacional con oficinas en Chile de Arica a Punta Arenas

Grupo líder en servicios financieros

Fuente: Consorcio Financiero. Tipo de Cambio $647,95 (CLP/USD) a 28/Jun/18 y $661,5 (CLP/USD) a 30/Sep/18

(1) IFC considera IFC y Calverton; (2) UDM: últimos doce meses

USD 16.884 mm USD 1.528 mm USD 232 mm

USD 3.692 mm USD 953 mm USD 124 mm AA estable

Activos Jun18

Patrimonio Jun18

Utilidad Jun18 UDM(2)

Colocaciones Sep18

Primas seguros de vida Sep18 UDM

Primas seguros generales Sep18 UDM

Principales cifras de Consorcio Financiero S.A.

Clasificación de riesgo

AA- estable

6 Estructura de Consorcio Financiero

CN Life Seguros de Vida

100%

Consorcio Seguros de Vida

99,91%

Consorcio Seguros Generales

100%

Banco Consorcio

100%

AA+ / AA Rentas vitalicias Seguro de invalidez y

sobrevivencia (SIS)

AA+ / AA+ Seguros de vida y salud Seguros con ahorro Rentas vitalicias APV

AA- / AA- Seguros de auto Seguros de hogar Seguro Obligatorio de

Accidentes Personales

AA- / AA- Banca Personas Banca Empresas Corredora de Bolsa Finanzas

Participaciones minoritarias

25,0%

15,0%

Fuente: Consorcio Financiero. Tipo de Cambio $661,5 (CLP/USD) a 30/Sep/18

USD 9.100 millones

USD 777 millones

5,06%

USD 1.148 millones

USD 143 millones

USD 147 millones

USD 38 millones

USD 6.635 millones

USD 630 millones

Septiembre 2018

Activos

Patrimonio

39%

61%

Participación de negocios seguros y banco en Chile

Activos

40%

60%

Patrimonio

Utilidad Sept-18 UDM

38%

62%

USD mm

17.030

USD mm

1.588

USD mm 174

Banco Seguros

40,14%

7 Consorcio lleva más de 100 años de exitosa trayectoria

Fuente: Consorcio Financiero

1916 1999

2009

2018

1999-2009 • Se crean empresas: Consorcio Corredores de Bolsa SA Consorcio Créditos Hipotecarios. Consorcio Tarjetas de Crédito S.A.

• Asociación con Compass para crear Fondos

Mutuos

• Se adquieren empresas: Cruz Blanca Seguros Generales, actual

Consorcio Seguros Generales. CNA, actual CNLife. Moneda Asset Management S.A.

(participación minoritaria).

2015-2018 • Consorcio vende 16,5% de Moneda Asset

Management S.A.

• CFSA ingresa al mercado de seguros en Perú, con una participación de 40.14% en La Positiva Vida.

• IFC y Calverton ingresan a propiedad de Consorcio suscribiendo un aumento de capital de USD 140 Mn.

• Aumento de capital de USD 70 Mn en Consorcio Seguros Vida y USD 70 Mn en Banco Consorcio.

• Consorcio cumple 100 años. • Banco Consorcio obtiene Clasificación

internacional BBB, Estable por Fitch.

2009-2015 • Consorcio adquiere Banco Monex (actual Banco Consorcio).

• Consorcio y Larrain Vial AGF fusionan Fondos

Mutuos • Se fortalecen las compañías: CFSA completa aumento de capital por USD

270 Mn en 2012. Las filiales realizan aumentos de capital por

USD 480 Mn en 2012. CFSA coloca su primer bono al mercado por

UF 5 Mn en 2013. Banco Consorcio coloca primer bono senior

en 2011.

• CNLife se adjudica tramos de Seguros de Invalidez y Sobrevivencia (SIS).

• Banco Consorcio es reconocido por The Banker

como el banco que más creció en capital (Tier I) y el tercero que más creció en activos en Latinoamérica durante 2013.

• Fundación de Compañía de Seguros la Industrial

• Nace Consorcio Financiero S.A. (CFSA)

8

Fundación Consorcio fue creada en 1987 con el objetivo de contribuir al desarrollo social del país.

Desde 2001, provee educación de calidad en el área de Bajos de Mena en Puente Alto, uno de los sectores más vulnerables de Chile.

Los esfuerzos de educación se centran en la mejora de los métodos de enseñanza y formación integral de los estudiantes, así como la incorporar a la escuela Monte Olivo como parte activa de la comunidad.

Desde Pre Kinder hasta 4to Medio

1.073 estudiantes

Promedio de asistencia de estudiantes

92,0%

Del total de alumnos egresados en 2017 fueron aceptados en la educación superior

53%

m2 construidos

6.695

profesores

69

administrativos

49

m2 de terreno

13.442

Fuente: Memoria Consorcio Financiero. Diciembre 2017

Consorcio Financiero - Responsabilidad Social Empresarial

Nuestra relación con la Comunidad

Otras iniciativas:

En el año 2018, Consorcio apadrinó el hogar Santa Bernardita de la Fundación San José para la Adopción que atiende a niños hasta 3 años. Colaboradores de Consorcio realizan visitas periódicas de voluntariado, además del apoyo económico de la compañía.

El año 2017, Consorcio realizó una donación de CLP $1.000 Mn para la reconstrucción del Liceo Enrique Mac Iver de Santa Olga, destruido por los incendios. Inaugurado en octubre 2018 tiene una capacidad de 1.000 alumnos.

Desde 2015, en alianza con la Fundación Belén Educa, se realizan programas de tutoría de apoyo vocacional a alumnos de cuarto medio del colegio Monte Olivo y de la Fundación. Adicionalmente, los alumnos realizan prácticas técnico profesional en la Compañía.

Descripción de la Compañía

Consideraciones de inversión

Características de la emisión

Anexos

Agenda

1

2

3

4

10 Consideraciones de inversión

Reconocido grupo de accionistas, con equipo ejecutivo de primer nivel 1

Grupo Consorcio, líder en la industria de seguros 2

Posición financiera sólida de Consorcio Financiero S.A. 4

Banco Consorcio, perspectivas de crecimiento en una industria bancaria estable

3

11 Consideraciones de inversión

Reconocido grupo de accionistas, con equipo ejecutivo de primer nivel 1

Grupo Consorcio, líder en la industria de seguros 2

Posición financiera sólida de Consorcio Financiero S.A. 4

Banco Consorcio, perspectivas de crecimiento en una industria bancaria estable

3

12

Compañía Accionistas

Ventas Jun-2018 UDM (USD mm)

Capitalización bursátil (USD mm)

Familia Fernández León 3,96% (1) Familia Hurtado Vicuña 5,91% (1) Familia Garcés Silva 2,63% (1)

2.836 2.820

Familia Garcés Silva 10,0% 2.636 3.360

Familia Fernández León 26,23%

Familia Hurtado Vicuña 26,24% 241 806

Otras participaciones

Reconocido y prestigioso grupo de accionistas

Destacados Estructura de propiedad

Familias

Fernández

León y Garcés Silva

42.0%

Familia

Hurtado

Vicuña 42.0%

IFC

8.2% Ejecutivos

7.7%

1

Fuente: Consorcio Financiero y Bloomberg. Tipo de Cambio $647,95 (CLP/USD) a 28/Jun/18. (1) Participación en Entel vía Almendral S.A. , no incluye participación vía Consorcio

Familias Fernández León, Garcés Silva y Hurtado Vicuña,

prestigiosos grupos económicos chilenos, participan en la

compañía desde 1997, además de tener participaciones

relevantes en importantes compañías no financieras del país.

Aumento de capital suscrito por el IFC para potenciar el

crecimiento de Consorcio Financiero.

Septiembre 2018

13 Directorio y equipo ejecutivo con amplia experiencia en el sector financiero

Fuente: Consorcio Financiero

1

MARCOS BÜCHI BUC

PRESIDENTE

Ingeniero Civil Estructural, Universidad de Chile

JUAN HURTADO VICUÑA

DIRECTOR

Ingeniero Civil, Universidad de Chile

EDUARDO FERNÁNDEZ MAC-AULIFFE

DIRECTOR

Ingeniero Comercial, Universidad Gabriela Mistral

JOSÉ ANTONIO GARCÉS SILVA

DIRECTOR

Empresario

PEDRO HURTADO VICUÑA

DIRECTOR

Ingeniero Industrial, Universidad de Chile

HERNÁN BÜCHI BUC

DIRECTOR

Ingeniero Civil en Minas, Universidad de Chile

Posgrado en Universidad de Columbia

SERGIO RESTREPO ISAZA

DIRECTOR

Administración de Negocios, Universidad de Medellín

MBA Standford University

RAMIRO MENDOZA ZÚÑIGA

DIRECTOR

Abogado, Universidad de Chile

PATRICIO PARODI GIL

GERENTE GENERAL CONSORCIO FINANCIERO

Ingeniero Comercial, Pontificia Universidad Católica de Chile

MBA Universidad de Harvard

CHRISTIAN UNGER VERGARA

GERENTE GENERAL CONSORCIO SEGUROS

Ingeniero Civil, Universidad de Chile

FRANCISCO IGNACIO OSSA GUZMÁN

GERENTE GENERAL BANCO CONSORCIO

Ingeniero Comercial, Universidad de los Andes

MBA INSEAD

Directores

Principales reconocimientos

2016 / 2013 MEJOR COMPAÑÍA DE SEGUROS DE VIDA EN CHILE

Entregado por World Finance

Administración superior

2016 / 2015 / 2014 TOP EMPLOYER

Entregado a Consorcio Seguros por International Organization Top Employers Institute

2017 / 2016 / 2014 REPUTACIÓN INTERNA Y GESTIÓN CORPORATIVA DE TALENTO

Entregado a Consorcio Seguros por Organización Merco Personas

Elaborado por Hill&Knowlton Strategies, GFK, Adimark y La Tercera

2017 / 2013 REPUTACIÓN CORPORATIVA CATEGORÍA SEGUROS

BONIFACIO BILBAO DE RAADT

DIRECTOR

Ingeniero Comercial, Universidad Católica de Chile

14 Consideraciones de inversión

Reconocido grupo de accionistas, con equipo ejecutivo de primer nivel 1

Grupo Consorcio, líder en la industria de seguros 2

Posición financiera sólida de Consorcio Financiero S.A. 4

Banco Consorcio, perspectivas de crecimiento en una industria bancaria estable

3

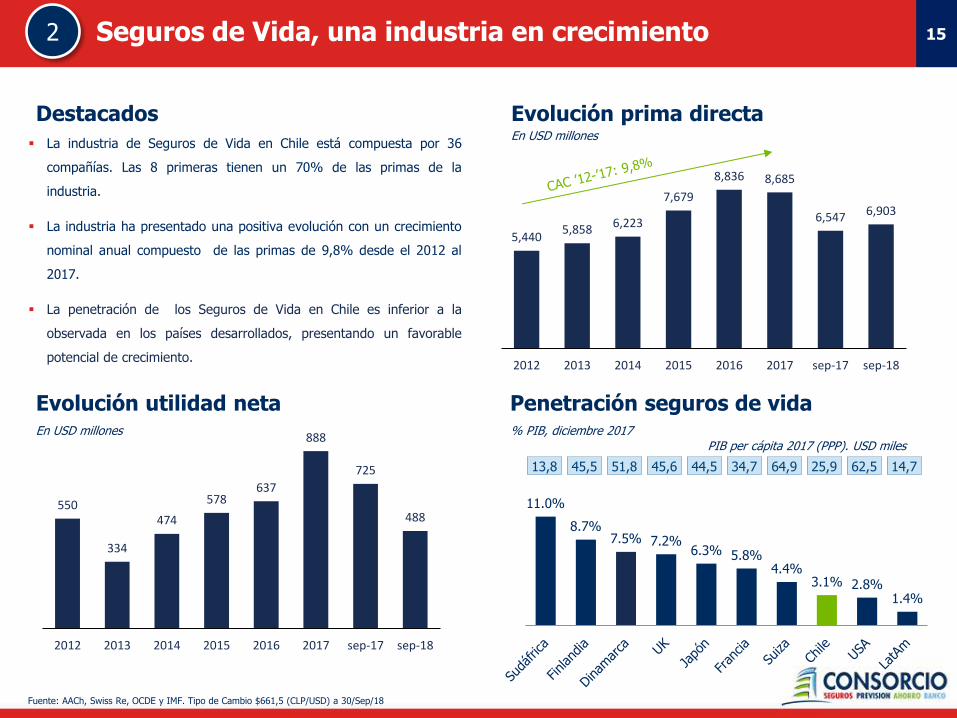

15

5,440 5,858 6,223

7,679

8,836 8,685

6,547 6,903

2012 2013 2014 2015 2016 2017 sep-17 sep-18

Penetración seguros de vida

Evolución prima directa En USD millones

PIB per cápita 2017 (PPP). USD miles

Fuente: AACh, Swiss Re, OCDE y IMF. Tipo de Cambio $661,5 (CLP/USD) a 30/Sep/18

La industria de Seguros de Vida en Chile está compuesta por 36

compañías. Las 8 primeras tienen un 70% de las primas de la

industria.

La industria ha presentado una positiva evolución con un crecimiento

nominal anual compuesto de las primas de 9,8% desde el 2012 al

2017.

La penetración de los Seguros de Vida en Chile es inferior a la

observada en los países desarrollados, presentando un favorable

potencial de crecimiento.

% PIB, diciembre 2017

2 Seguros de Vida, una industria en crecimiento

Evolución utilidad neta En USD millones

Destacados

11.0%

8.7% 7.5% 7.2%

6.3% 5.8% 4.4%

3.1% 2.8% 1.4%

13,8 45,5 51,8 45,6 44,5 34,7 64,9 25,9 62,5 14,7

550

334

474

578 637

888

725

488

2012 2013 2014 2015 2016 2017 sep-17 sep-18

16

0

10

20

30

40

50

60

0

2,000

4,000

6,000

8,000

46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64

Saldo Total Izq. Saldo Promedio Der.

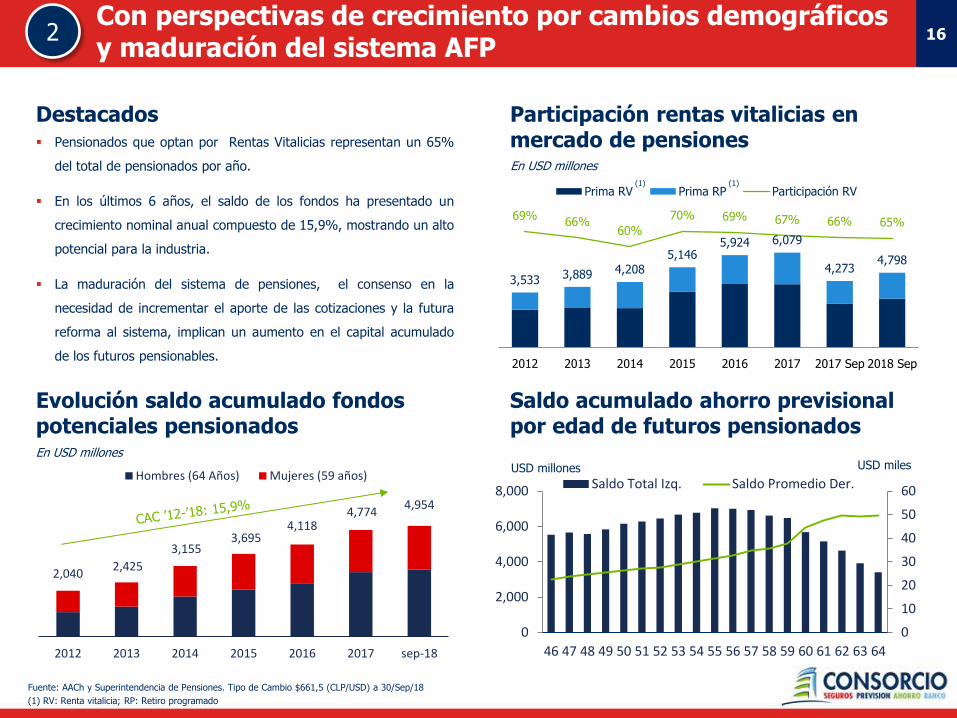

2,040 2,425

3,155 3,695

4,118 4,774

4,954

2012 2013 2014 2015 2016 2017 sep-18

Hombres (64 Años) Mujeres (59 años)

Destacados

Saldo acumulado ahorro previsional por edad de futuros pensionados

Fuente: AACh y Superintendencia de Pensiones. Tipo de Cambio $661,5 (CLP/USD) a 30/Sep/18

(1) RV: Renta vitalicia; RP: Retiro programado

Pensionados que optan por Rentas Vitalicias representan un 65%

del total de pensionados por año.

En los últimos 6 años, el saldo de los fondos ha presentado un

crecimiento nominal anual compuesto de 15,9%, mostrando un alto

potencial para la industria.

La maduración del sistema de pensiones, el consenso en la

necesidad de incrementar el aporte de las cotizaciones y la futura

reforma al sistema, implican un aumento en el capital acumulado

de los futuros pensionables.

Evolución saldo acumulado fondos potenciales pensionados En USD millones

3,533 3,889 4,208

5,146 5,924 6,079

4,273 4,798

69% 66%

60%

70% 69% 67% 66% 65%

2012 2013 2014 2015 2016 2017 2017 Sep 2018 Sep

Prima RV Prima RP Participación RV

Participación rentas vitalicias en mercado de pensiones En USD millones

USD miles

(1) (1)

2 Con perspectivas de crecimiento por cambios demográficos y maduración del sistema AFP

USD millones

17

Consorcio 15.9%

ILC 15.5%

MetLife 14.7% Penta

9.0% Principal 8.7%

Bice 8.1%

Security 6.2%

Chilena 5.5%

Sura 5.2%

Otros 11.2%

Rentas Vitalicias

58%

Ind. + APV 28%

Colectivos 7%

SIS 7%

Rentas Vitalicias

48% Ind. + APV 13%

Colectivos 26%

SIS 12%

Otros 1%

Fuente: AACh. Tipo de Cambio $661,5 (CLP/USD) a 30/Sep/18.

(1) Considera Consorcio Nacional y CN Life; (2) Considera Confuturo y Corpseguros

2

Participación en venta por primas Septiembre 2018

Participación de mercado de Consorcio(1)

Consorcio, foco en Previsión y Ahorro % venta principales productos a Septiembre 2018

Grupo Consorcio, líder en la industria de seguros de vida con una reconocida trayectoria

Prima directa USD 6.903 Mn

Prima directa USD 730 Mn

Mercado Consorcio

Destacados

Grupo Consorcio tiene una oferta integral de productos, enfocada

en satisfacer las necesidades de protección de sus clientes.

Participa en esta industria con dos compañías, Consorcio Vida y

CN Life, con una participación de 10,6% en primas vendidas y de

15,9% en reservas a sept-18.

Su principal producto, la Renta Vitalicia, es un contrato irrevocable

a largo plazo.

(2)

MetLife 14%

Penta 14%

Consorcio 11%

Chilena 8%

ILC 7%

Security 6%

Bice 5%

Principal 5%

EuroAm. 4%

Sura 4%

Otros 22%

Prima directa USD 6.903 Mn

(1)

Reservas USD 56.098 Mn

(1)

10.7%

12.6% 12.7% 13.8% 13.9%

11.6% 10.6%

15.0% 16.1%

15.4%

17.2%

18.6%

15.2%

13.5%

2012 2013 2014 2015 2016 2017 sep-18

Prima Directa Rentas Vitalicias

(2)

18

0

50

100

150

200

250sep-18 sep-17

0100200300400500600700800900

1,000

0

2,000

4,000

6,000

8,000

10,000

12,000

Fuente: AACh. Tipo de Cambio $661,5 (CLP/USD) a 30/Sep/18.

(1) Considera Consorcio Nacional y CN Life; (2) Considera Corpseguros y Confuturo; (3) Leverage Normativo de Consorcio e ILC: Promedio Ponderado entre Leverage Normativo y Patrimonio de cada compañía considerada.

Activos En USD millones, a Sept-18 En USD millones, a Sept-18

Utilidad neta

En USD millones, a Sept-18

2 Consorcio, líder en la industria de Seguros con una sólida posición financiera

Patrimonio

9,3 14,2 12,6 11,7 14,8 16,5 13 - Leverage

Destacados

La mayor exposición de Consorcio a activos reales, respecto a la

industria, mitiga el riesgo de reinversión aun cuando genera

mayor volatilidad en los resultados.

La disminución de la utilidad respecto a Sep-17, se explica por el

ajuste de las acciones locales, después del buen desempeño

observado el año 2017.

A Sept-18 Consorcio es el actor más relevante en activos, con

USD 10.248 millones equivalente a un 14% de la industria, y en

patrimonio, con USD 920 millones, un 16,4% de la industria.

(3)

19

Participación de mercado

13,5% 3,1% 6,4% 10,6% 17% 0,5%

Vida individual + APV

Evolución prima directa

Rentas vitalicias

Seguros colectivos Otros(1) Total

Evolución inversiones(2) Evolución utilidad neta(3)

SIS

Prima directa

58%

USD 420 mm

28%

USD 206 mm

7%

USD 50 mm

7%

USD 53 mm

0%

USD 0.4 mm USD 730 mm

Fuente: AACh y CMF; Tipo de Cambio $661,5 (CLP/USD) a 30/Sep/18.

(1) Otros incluye principalmente banca de seguros y retail; (2) Considera Inversiones financieras e Inversiones inmobiliarias; (3) ROAE: Resultado del ejercicio sobre patrimonio promedio

Patrimonio USD 920 mm

Activos USD 10.248 mm

Trabajadores 1.697

Utilidad neta USD 53 mm

En USD millones En USD millones En USD millones

Productos

Septiembre 2018

Consorcio, amplia oferta de productos de seguros

CONSORCIO + CNLIFE

5,737 6,322

7,156 8,100

8,970 9,707

10,214

2012 2013 2014 2015 2016 2017 sep-18

2

585 739 788

1,058

1,225

1,005

781 730

2012 2013 2014 2015 2016 2017 sep-17 sep-18

66

29

118

72

144

243

193

53

2012 2013 2014 2015 2016 2017 sep-17 sep-18

4,3 18,2 10,3 19,7 30,3 30,8 7,9 ROAE % 11,7

20

39.6

22.6 21.0

11.7 8.6 8.2 6.7 4.8 4.2

Incendio 10%

Terremoto 17%

Vehículos 32%

SOAP 2%

Otros 39%

2 Consorcio Seguros Generales, enfocado en satisfacer la necesidad de los clientes

Utilidad neta y ROAE(3)

Participación en venta por primas Destacados

Liberty 14.2%

BCI 13.7%

Suramericana 12.6%

HDI 9.7%

BNP Paribas 8.6%

Mapfre 6.5%

Chubb 5.9%

Chilena 4.8%

Southbridge 3.9%

Consorcio 3.3%

Otros 16.7%

Incendio 8%

Terremoto 11%

Vehículos 53%

SOAP 10%

Otros 18%

Mercado Consorcio

Prima directa USD 2.889Mn

Prima directa USD 2.889 Mn

Prima directa USD 96 Mn

En USD millones

Consorcio, foco en las personas % venta principales productos a septiembre 2018

Consorcio Seguros Generales tiene una oferta especializada de

productos para sus clientes, enfocada en tres principales líneas de

negocios: Seguros de Vehículos, SOAP y Seguro de Incendio &

Terremoto.

La compañía tiene una participación de mercado de 3,3% a sept-

18, siendo un actor relevante en el Seguro SOAP, con un 12,8%

de market share en prima directa.

Fuente: AACh y SVS; Tipo de Cambio $661,5 (CLP/USD) a 30/Sep/18

(1) Otros incluye principalmente Ingeniería y robo; (2) Considera Inversiones financieras e Inversiones inmobiliarias; (3) ROAE: Resultado UDM sobre patrimonio promedio

25,1 31,4 28,2 26,8 13,4 7,9 ROAE % 15,2 30,2 -

21

1.3

2.8

1.2 0.9

5.1

4.4

3.7 4.2

2012 2013 2014 2015 2016 2017 sep-17 sep-18

Participación de mercado

5,5% 12,8% 2,5% 3,3% 2,1% 1,6%

Terremotos Vehículos SOAP Otros(1) Total Incendios

Prima directa

USD 51 mm

11%

USD 10 mm

8%

USD 7 mm

10%

USD 9 mm

18%

USD 18 mm USD 96 mm

Fuente: AACh y CMF; Tipo de Cambio $661,5 (CLP/USD) a 30/Sep/18.

(1) Otros incluye principalmente Ingeniería y robo; (2) Considera Inversiones financieras e Inversiones inmobiliarias; (3) ROAE: Resultado del ejercicio sobre patrimonio promedio

Patrimonio USD 38 mm

Activos USD 147 mm

Trabajadores 308

Utilidad neta USD 4.2 mm

Productos

Consorcio Seguros Generales, fuerte crecimiento en venta de seguros, con foco en las necesidades de los clientes

Septiembre 2018

Evolución prima directa Evolución inversiones(2) Evolución utilidad neta(3)

En USD millones En USD millones En USD millones

SEGUROS GENERALES

53%

2

9,6 4,1 3,1 16,4 12,7 13,9 ROAE %

66 80

90 98

112 118

90 96

2012 2013 2014 2015 2016 2017 sep-17 sep-18

15,2

40 42 43 47 49 50 52

2012 2013 2014 2015 2016 2017 sep-18

5,7

22 Consideraciones de inversión

Reconocido grupo de accionistas, con equipo ejecutivo de primer nivel 1

Grupo Consorcio, líder en la industria de seguros 2

Posición financiera sólida de Consorcio Financiero S.A. 4

Banco Consorcio, perspectivas de crecimiento en una industria bancaria estable

3

23

Evolución colocaciones

Penetración Colocaciones bancarias Índices de riesgo

Fuente: SBIF, Banco Central de Chile Economist Intelligence Unit e IMF. Tipo de Cambio $661,5 (CLP/USD) a 30/Sep/18

En USD millones

% PIB, diciembre 2017

PIB per cápita 2017 (PPP). USD miles

3 Industria Bancaria estable, rentable y con riesgo controlado

Evolución Utilidades En USD millones

243%

139% 133%

93%

55% 52% 48% 37%

45,6 62,5 16,1 15,0 20,6 25,9 14,3 40,3

2,462

2,894

3,751

3,305 2,970

3,382

2,653 2,732

2012 2013 2014 2015 2016 2017 sep-17 sep-18

154,037 174,515

193,249 216,897

228,914 238,729 256,327

2012 2013 2014 2015 2016 2017 sep-18

2.27 2.39 2.42 2.38

2.50 2.49 2.40

2.20 2.13 2.10 1.86 1.85 1.93 1.94

2012 2013 2014 2015 2016 2017 sep-18

Índice de Provisiones Morosidad 90 o más días

24

9

Participación de mercado(3)

(Septiembre 2018)

1,9% Colocaciones(1)

Comercial 2,5%

Capital básico 2,2%

Activos 1,9%

Consumo 0,4%

Vivienda 0,3%

Fuente: SBIF. Tipo de Cambio $675,38 (CLP/USD) a 30/Ago/18

(1) Excluye colocaciones interbancarias; (2) ROAE: Utilidad últimos doce meses sobre patrimonio promedio del periodo septiembre – septiembre; (3) Participación de mercado en colocaciones no considera colocaciones de bancos locales en el extranjero

3 Banco Consorcio, positiva evolución de la participación en colocaciones hacia un objetivo de 2%

(1,6% incl. Portafolio admin.)

Agosto de 2018, USD mm

Banco Patrimonio Coloc. Crec.Real

Coloc. 12M

Índice Riesgo

Basilea

(Ago-18)

Eficiencia

ROAE

Medio (2)

Itaú Corpbanca

5,334

32,130 -0.9% 3.1% 14.2% 56.1% 3.3%

Chile

4,873

41,537 3.6% 2.2% 13.9% 43.3% 18.4%

Santander

4,731

45,310 6.2% 2.7% 12.7% 38.1% 18.4%

BCI

4,422

43,934 17.7% 1.6% 11.8% 51.0% 12.8%

Banco Estado

2,549

36,334 3.8% 2.9% 10.8% 54.8% 10.3%

Scotiabank

2,742

32,631 7.5% 2.1% 9.4% 44.4% 13.0%

Security

858

7,834 6.7% 1.6% 13.3% 47.7% 13.9%

Bice

817

7,892 8.3% 1.2% 13.8% 48.1% 13.8%

Consorcio 630 3,692 19.52% 1.81% 16.00% 35.76% 10.49%

Falabella

391

2,572 3.6% 4.8% 15.3% 39.7% 22.3%

JP Morgan

354

- 103.4% 57.7% 5.0%

Ripley

305

1,271 5.8% 11.4% 17.6% 48.2% 19.3%

BTG Pactual

241

603 202.4% 0.5% 26.1% 49.0% 13.5%

China Const.

192

212 59.9% 1.0% 88.2% 103.5% 0.1%

Internacional

174

2,250 35.1% 2.1% 10.4% 54.0% 13.8%

HSBC

138

281 18.5% 4.3% 14.6% 58.2% 7.9%

Tokyo

82

39 -45.0% 0.8% 128.8% 644.8% -7.6%

Bank of China

54

3 0.0% 0.0% N/A 73.6% 8.6%

Do Brasil

35

57 11.6% 7.7% 62.1% 143.4% -2.8%

Argentina

28

6 -55.4% 5.4% 373.0% 359.3% -10.3%

Sistema 28,950 258,589 7.02% 2.40% 12.81% 47.32% 12.19%

25

616

1,153

1,836

2,444 2,758

3,180

3,692

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

2012 2013 2014 2015 2016 2017 sep-18

Banco Consorcio con un sólido crecimiento sin descuidar la eficiencia

Evolución Colocaciones En USD millones

2.73

2.01 1.98

1.77 1.60 1.68 1.83 1.84

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

4.50

dic-11 dic-12 dic-13 dic-14 dic-15 dic-16 dic-17

Banco Consorcio Segmento Empresas Segmento Personas Industria

Evolución Riesgo de Crédito (% sobre Colocaciones)

3

Eficiencia

Destacados

Principales áreas de negocio: Personas, Empresas, Finanzas y

Corredores de Bolsa.

Banco Consorcio ha experimentado un fuerte crecimiento en

colocaciones, pasando de un 0,2% a un 1,9% de market share,

con un crecimiento nominal anual compuesto de 37% en los

últimos 6 años.

El Banco mantiene niveles de eficiencia mejores al promedio de la

industria y un nivel de riesgo de crédito adecuado para sus

principales segmentos.

Fuente: SBIF, Banco Central de Chile, World Bank. Tipo de Cambio $661,5 (CLP/USD) a 30/Sep/18

47.9%

33.4% 28.7%

33.8% 29.8% 31.3%

35.8%

48.1% 46.6% 46.3% 47.9% 50.4% 49.4% 48.1%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

2012 2013 2014 2015 2016 2017 sep-18

Consorcio Industria

26

2.6

6.6

13.5

8.4

12.1 11.7

8.3 8.7

2012 2013 2014 2015 2016 2017 sep-17 sep-18

Consorcio Corredora de Bolsa, complemento estratégico de Banco Consorcio

3

Composición de Activos En USD millones

Destacados

Adquirida por Banco Consorcio a Consorcio Financiero en Junio del

año 2014.

Foco en intermediación de acciones e instrumentos de renta fija,

pactos y simultáneas.

Consorcio Corredora de Bolsa tuvo una utilidad de US$ 8.7

millones a Sept-18 con un ROAE de 13,7% (1)

Su Corredora Online tiene más de 25.000 clientes activos.

Cartera propia está invertida en instrumentos de Renta Fija.

Utilidad y ROAE En USD millones

Participación en Ingresos Septiembre 2018

Fuente: CMF. Tipo de Cambio $661,5 (CLP/USD) a 30/Sep/18

(1) ROAE calculado como la Utilidad de los últimos 12 meses dividido por el patrimonio promedio.

Banchile 21%

Larraín Vial 12%

BCI 9%

Bancoestado 8%

Consorcio 7%

BTG 6%

Security 6%

Bice 5%

Otros 26%

Ingresos USD 408 mm

11,7 26,1 14,7 19,0 15,9 ROAE % 15,0 13,7

74% 79% 87%

79% 79% 72% 77%

21% 15% 7%

10% 10% 9% 7%

5% 6% 7% 11% 12% 18% 17%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2012 2013 2014 2015 2016 2017 sep-18

Inversiones de Renta Fija DPV Fondos Mutuos y Otros Negociacion Otros

27

13

32

65

54

72 74

56 49

2012 2013 2014 2015 2016 2017 sep-17 sep-18

12%

USD 14 mm

Corredores de Bolsa Empresas Personas Total

Margen Operacional

LTM

12%

USD 13 mm

48%

USD 55 mm

29%

USD 33 mm USD 115 mm

Patrimonio USD 630 mm

Activos USD 6.635 mm

Trabajadores 906

Utilidad neta USD 49 mm

Productos

Fuente: SBIF. Tipo de Cambio $661,5 (CLP/USD) a 30/Sep/18

(1) ROAE: Resultado del ejercicio sobre patrimonio promedio (2) A Sep-18

Clientes 84.286 42.301 167 1.470 128.224

Banco Consorcio, crecimiento y positivos resultados con fuerte capitalización

Septiembre

2018

Índice de Basilea Evolución de Activos Evolución utilidad neta En USD millones En USD millones

Finanzas

(2)

3

1,866 2,200

3,687 4,100

4,896 5,673

6,635

2012 2013 2014 2015 2016 2017 Sep-18

Coloc. Empresas Coloc. Personas

Inversiones Otros

24.3% 20.6%

18.6% 16.9% 18.1% 18.3%

16.0%

13.3% 13.3% 13.4% 12.6% 13.8% 13.8% 12.8%

2012 2013 2014 2015 2016 2017 Ago-18

Banco Consorcio Industria11,0 19,0 13,1 14,2 12,1 12,5 ROAE % 10,4 6,7

28

Reconocido grupo de accionistas, con equipo ejecutivo de primer nivel 1

Grupo Consorcio, líder en la industria de seguros 2

Banco Consorcio, perspectivas de crecimiento en una industria bancaria estable

3

Consideraciones de inversión

Posición financiera sólida de Consorcio Financiero S.A. 4

29

88 72

177

136

212

322

165

75

2012 2013 2014 2015 2016 2017 jun-17 jun-18

8,466 9,526

11,698 12,998

14,693 16,285 15,824

16,884

2012 2013 2014 2015 2016 2017 jun-17 jun-18

Activos Patrimonio(2)

Dividendos percibidos de filiales Utilidad neta

En USD millones En USD millones

En USD millones y % En USD millones

Fuente: Consorcio Financiero. Tipo de Cambio $647,95 (CLP/USD) a 30/Jun/18

(1) ROAE: Resultado del ejercicio sobre patrimonio promedio; (2) Patrimonio considera aumento de capital de USD 140 millones en 2016

4 Consorcio Financiero, crecimiento sostenido en utilidad, con rentabilidad estable

6

68 60

95 83

130

2012 2013 2014 2015 2016 2017

S. vida S. generales Banco Consorcio Otros7,1 17,1 12,5 16,9 21,5 21,4 ROAE % 10,0

1,015 995 1,072 1,102

1,404 1,592

1,483 1,528

2012 2013 2014 2015 2016 2017 jun-17 jun-18

30

Deuda vigente Perfil de amortización proyectado

Endeudamiento Financiero neto(2) Deuda financiera neta(1)

Fuente: Consorcio Financiero. Cifras en CLP convertidas a USD al tipo de cambio de CLP 647,95 por dólar (30/jun/18)

(1) Deuda financiera neta: Otros pasivos financieros segmento “Matriz y otras” menos efectivo y equivalentes al efectivo segmento “Matriz y otras”

(2) Endeudamiento Financiero Neto: Deuda financiera neta sobre patrimonio controladora

0.22x 0.24x 0.23x 0.25x 0.20x

0.18x 0.19x

0.40x

2012 2013 2014 2015 2016 2017 2018-jun

Ratio Límite covenant

Junio 2018 En USD millones

En USD millones

4 Consorcio Financiero, perfil de deuda conservador

228 235 248 278 286 290 291

2012 2013 2014 2015 2016 2017 2018-jun

34

7 7

91

11 15 15 15 14 14 13 13 13 12 12 5

4 2

86

'19 '20 '21 '22 '23 '24 '25 '26 '27 '28 '29 '30 '31 '32 '33 '34 '35 '36 '37

Serie B Serie C Serie E BancosBancos

9%

Bonos

91%

USD 293mm

MMUS$ Vencimiento

Bono Serie B 104 01/04/2034

Bono Serie C 82 15/05/2022

Bono Serie E 79 15/05/2037

Deuda Bancaria 27 21/09/2018

Total 293

31

• Durante el año 2018, Consorcio Financiero definió una nueva visión con el objetivo de responder a las nuevas

necesidades de nuestros clientes en un entorno competitivo, dinámico y cada vez más digital.

Consorcio Financiero, nueva visión para los nuevos tiempos

“Ser una compañía que resuelve todas las necesidades

financieras de nuestros clientes, entregándoles la mejor

experiencia personal y digital, sustentada en nuestra capacidad

de conocerlos y personalizando el servicio que les entregamos”

4

32 Consorcio Financiero, nueva visión para los nuevos tiempos

Experiencia de Clientes

Cliente al Centro

Eficiencia y Digitalización

Innovación

• Base única de clientes

• CRM Grupo Consorcio

• Organización centrada

en el cliente

• Segmentaciones por

comportamiento

• Automatización de

campañas

• Experiencia de clientes

consistente

• Unificación de las

sucursales con foco en

cliente Consorcio

• Digitalizar FVV

• Fortalecer el canal digital

• Integración de canales

• Automatización de

procesos

• Digitalización de

documentos

• Presupuesto base cero

• Inversiones directas en

Fintech e Insurtech

• Servicios o negocios

adicionales fuera del

Core

• Participación activa en la

comunidad de

emprendimiento

• Para responder a esta nueva orientación, Consorcio Financiero definió cuatro ejes estratégicos:

4

33

Uno de los más importantes conglomerados financieros de Chile y el principal grupo asegurador

Excelente posicionamiento de la marca Consorcio

Participa de Industrias sólidas, bien reguladas con positivas perspectivas de crecimiento

Prestigio y trayectoria de principales Accionistas y Directorio

Sólida posición financiera para continuar con el desarrollo de los negocios

Estrategia de diversificación consistente

Fuertes prácticas de gobiernos corporativos

Equipo ejecutivo experimentado

Consorcio Financiero 4

Descripción de la Compañía

Consideraciones de inversión

Características de la emisión

Anexos

Agenda

1

2

3

4

35

(1) Considera el Endeudamiento Financiero correspondiente al segmento de operación "Matriz y Otras" que agrupa la Sociedad matriz y sus filiales principalmente "Consorcio Inversiones Ltda.", "Consorcio Inversiones Dos Ltda." y "CF Cayman Ltd."

Características de la emisión

Serie F

Nemotécnico BCFSA-F

Moneda UF

Monto a colocar Hasta UF 2.000.000

Uso de fondos Financiar plan de inversiones del Emisor y sus filiales en las industrias en que ya participa destinando, al menos, un ochenta

por ciento al fortalecimiento patrimonial de su área bancaria para financiar su crecimiento orgánico

Clasificación de riesgo AA- por Fitch Ratings y AA por Feller-Rate

Valor nominal de cada bono UF 500

Plazo 10 años bullet

Período de intereses Anuales

Tasa de interés de carátula anual 2,30%

Fecha inicio devengo de intereses 25 de octubre de 2018

Fecha de inicio de rescate anticipado 25 de mayo de 2023

Mecanismo de rescate anticipado Make whole (Par / Tasa de Referencia + 50 pbs)

Principales resguardos

(1) Nivel de endeudamiento financiero neto individual no superior a 0,4 veces(1). (2) Mantención de Activos Esenciales (directa o indirecta sobre el cincuenta y un por ciento de las acciones emitidas por Consorcio Vida, CN Life, Consorcio Generales, Consorcio Corredores y Banco Consorcio) (3) Cross Default, Cross Acceleration y Negative Pledge

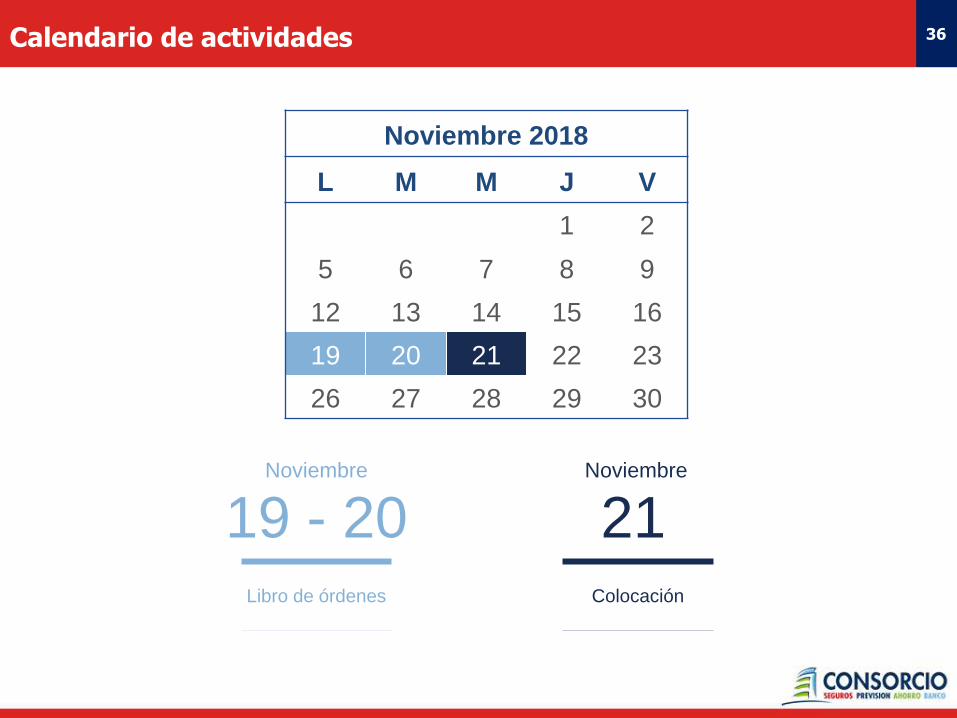

36 Calendario de actividades

Noviembre 2018

L M M J V

1 2

5 6 7 8 9

12 13 14 15 16

19 20 21 22 23

26 27 28 29 30

21 Noviembre

Colocación

19 - 20 Noviembre

Libro de órdenes

Descripción de la Compañía

Consideraciones de inversión

Características de la emisión

Anexos

Agenda

1

2

3

4

38 Anexo: Estados financieros resumidos de CFSA

Balance

CLP millones 2012 2013 2014 2015 2016 2017-jun 2017 2018-jun

Total activos 5.485.394 6.172.059 7.579.573 8.422.238 9.520.442 10.253.214 10.551.880 10.940.068

Total pasivos 4.827.494 5.527.121 6.884.781 7.707.537 8.609.778 9.291.467 9.519.538 9.949.286

Total patrimonio 657.900 644.938 694.792 714.702 910.664 961.747 1.032.342 990.783

Total pasivos y patrimonio 5.485.394 6.172.059 7.579.573 8.422.238 9.520.442 10.253.214 10.551.880 10.940.068

Estado de resultados

CLP millones 2012 2013 2014 2015 2016 2017-jun 2017 2018-jun

Ingreso de actividades ordinarias 719.041 845.564 1.071.137 1.187.575 1.437.773 695.965 1.398.832 599.483

Costo de ventas (575.743) (714.005) (848.153) (989.997) (1.101.083) (506.074) (1.002.567) (492.392)

Ganancia bruta 143.298 131.559 222.984 197.578 336.690 189.891 396.265 107.091

Otros ingresos 4.862 5.082 5.085 6.798 8.108 4.443 9.995 3.600

Gastos de administración (66.602) (79.406) (96.549) (87.365) (109.717) (53.749) (117.887) (53.923)

Otros gastos por función (10.112) (18.506) (21.890) (18.271) (21.183) (10.561) (16.549) (6.713)

Ganancia por actividades operacionales 71.446 38.729 109.630 98.740 213.898 130.024 271.825 50.056

Participación en las ganancias (pérdidas) de asociadas y negocios conjuntos que se contabilicen utilizando el método de la participación 740 3.094 2.963 5.693 5.715 3.272 7.682 2.962

Diferencias de cambio (7.355) 17.088 48.331 41.344 (22.637) 5.688 (17.288) 29.292

Resultados por unidades de reajuste (1.301) (4.492) (37.672) (43.542) (29.634) (13.617) (18.777) (19.777)

Ganancia antes de impuestos 63.529 54.419 123.253 102.236 167.341 125.368 243.441 62.533

Gasto por impuestos a las ganancias (6.570) (7.978) (8.762) (14.047) (30.180) (18.633) (35.008) (14.060)

Ganancia 56.959 46.440 114.491 88.189 137.161 106.735 208.433 48.472

Ganancia atribuible a propietarios controladora 56.909 46.458 114.446 88.186 137.144 106.727 208.532 48.553