Presentación de...

35

Transcript of Presentación de...

CONTENIDO

1 Antecedentes2 Surgimiento de las iniciativas FinTech3 Tendencias internacionales4 Casos en Latinoameacuterica5 Marcos Regulatorios para la Innovacioacuten 6 Principales desafiacuteos7 Conclusiones

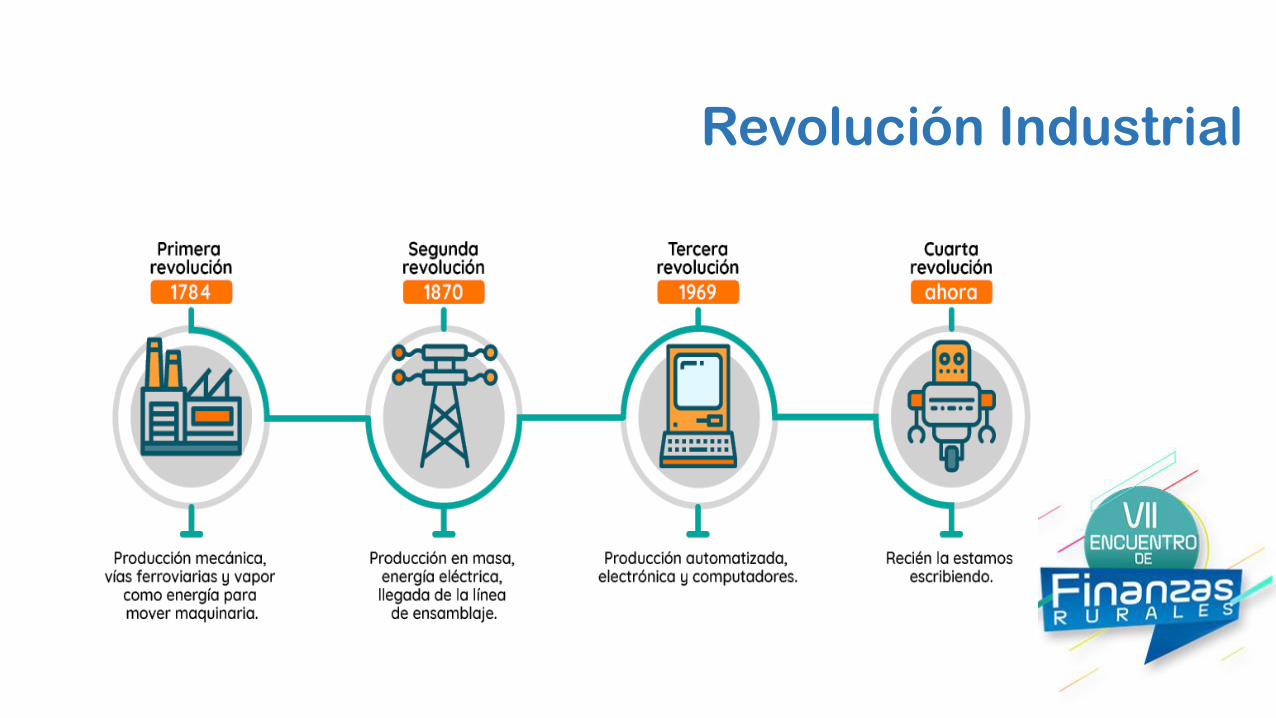

Revolucioacuten Industrial

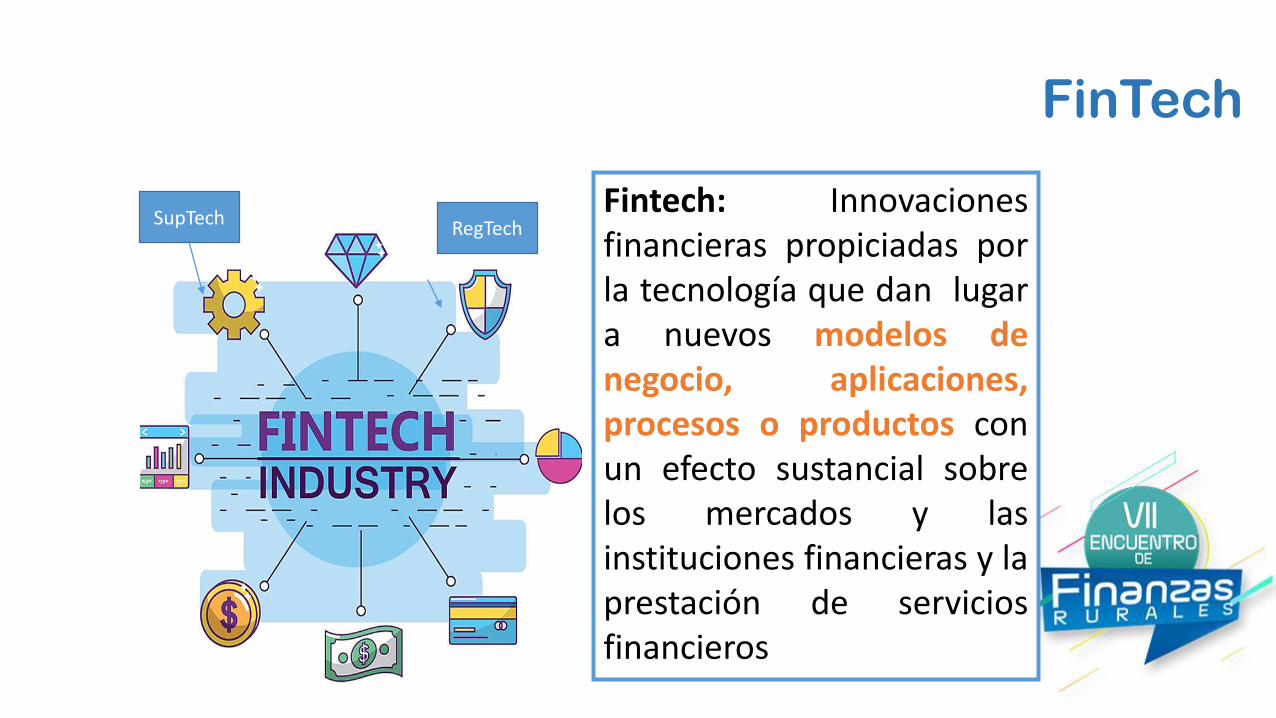

SupTech RegTechFintech Innovacionesfinancieras propiciadas porla tecnologiacutea que dan lugara nuevos modelos denegocio aplicacionesprocesos o productos conun efecto sustancial sobrelos mercados y lasinstituciones financieras y laprestacioacuten de serviciosfinancieros

FinTech

Transformacioacuten Digital

La transformacioacuten digital se puede definir como la integracioacutende las nuevas tecnologiacuteas en todas las aacutereas de una empresapara cambiar su forma de funcionar El objetivo es optimizarlos procesos mejorar su competitividad y ofrecer un nuevovalor antildeadido a sus clientes

Intercambio de Data

APIrsquos

Internet de las Cosas

IoT

Servicios a traveacutes de la Red a un conjunto compartido de recursos

COMPUTACIOacuteN EN LA NUBE

Internet en cualquier lugar

BANDA ANCHA MOVIL

Aprendizaje de Maacutequinas Robotica e Identificacioacuten

MACHINE LEARNING y BIOMETRIacuteA

Transformacioacuten Digital

Anaacutelisis de datosEstructurados y no Estructurados

BIG DATA

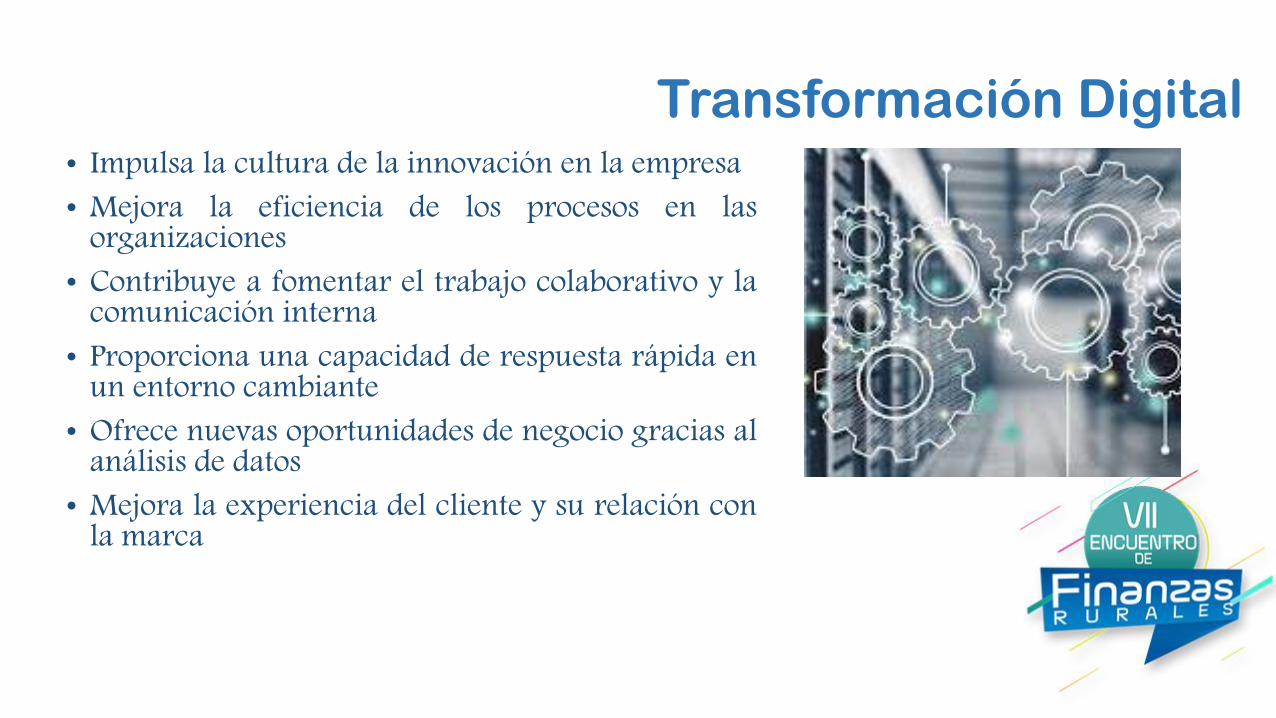

Transformacioacuten Digitalbull Impulsa la cultura de la innovacioacuten en la empresabull Mejora la eficiencia de los procesos en las

organizacionesbull Contribuye a fomentar el trabajo colaborativo y la

comunicacioacuten internabull Proporciona una capacidad de respuesta raacutepida en

un entorno cambiantebull Ofrece nuevas oportunidades de negocio gracias al

anaacutelisis de datosbull Mejora la experiencia del cliente y su relacioacuten con

la marca

Transformacioacuten Digital

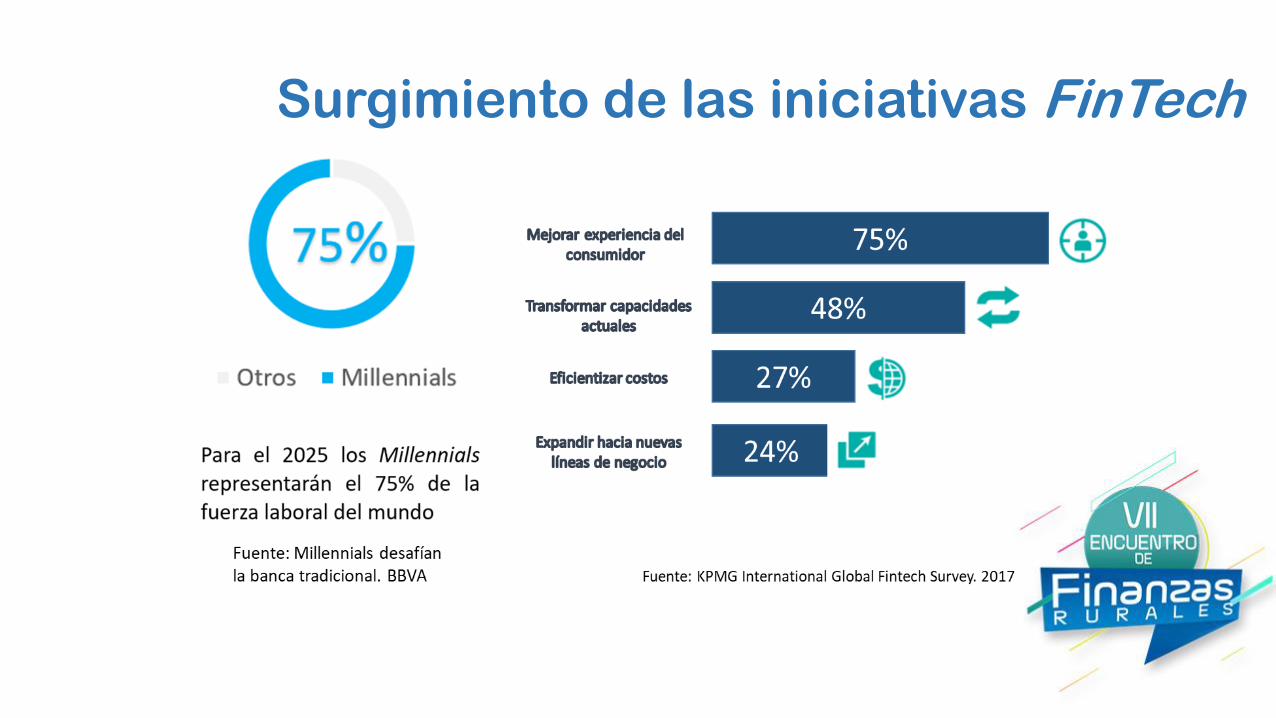

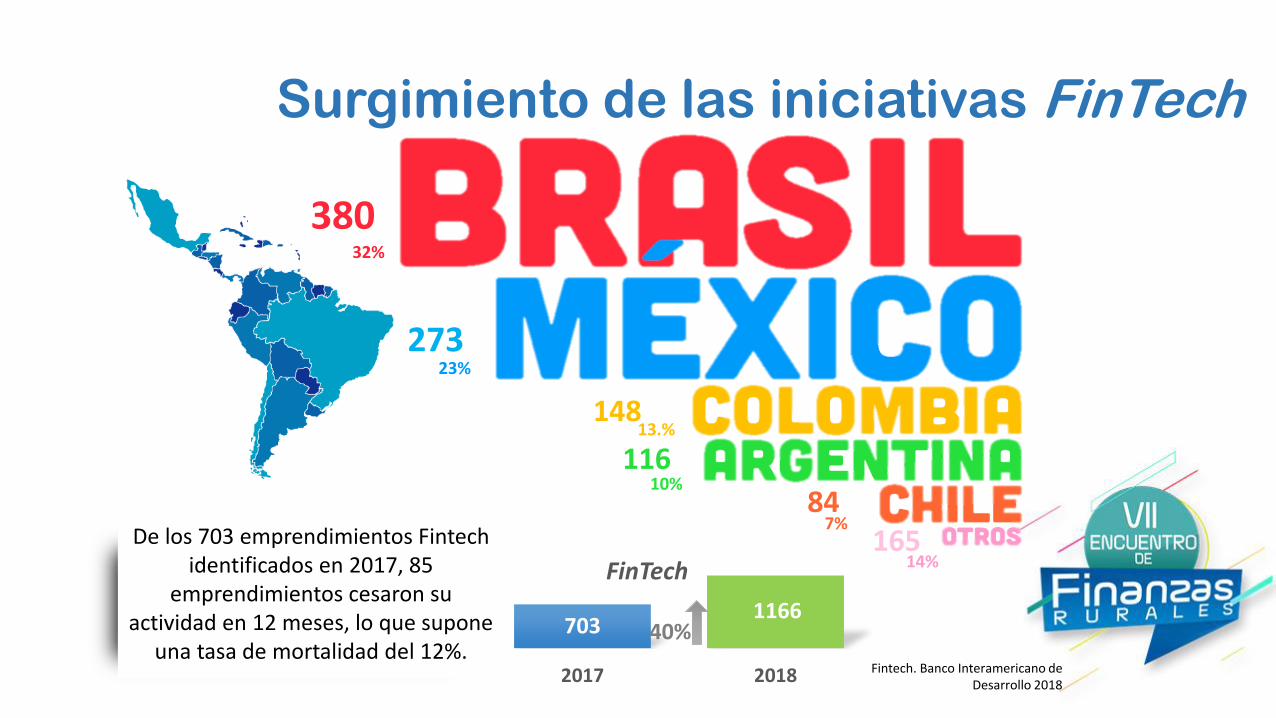

Surgimiento de las iniciativas FinTech

Fintech Banco Interamericano de Desarrollo 2018

EL Banco Interamericano de Desarrollo ndash

BID- identificoacute al menos 1166empresas Fintech localizadas en paiacuteses de

Ameacuterica Latina

380

273

148

116

84165

32

23

10

7

13

14

7031166

2017 2018

FinTech

40

De los 703 emprendimientos Fintech identificados en 2017 85

emprendimientos cesaron su actividad en 12 meses lo que supone

una tasa de mortalidad del 12

Surgimiento de las iniciativas FinTech

BRASIL

Surgimiento de las iniciativas FinTech

Surgimiento de las iniciativas FinTech

Surgimiento de las iniciativas FinTech

Tendencias internacionales

321

Organizacioacuten industrial a

nivel nacional y regional

Programas e iniciativas de innovacioacuten

abierta en la industria

Lanzamiento de plataforma banca abierta y apertura de

APIs

Tendencias internacionales

Open Banking APIs

La banca abierta representa la mayor

transformacioacuten bancaria en una generacioacuten

Consolidacioacuten de un ecosistema

emprendedor

Autenticacioacuten Digital

El papel de la banca ha sido determinante para la exitosa adopcioacuten de un sistema integral de

identidad digital

FinTechsinclusivas

La innovacioacuten tecnoloacutegica y financiera

promete reducir las barreras para la

inclusioacuten financiera

El fomento del espiacuteritu empresarial estaacute creciendo

como una estrategia de desarrollo econoacutemico en el

mundo

El sistema financiero en la regioacuten tiene una ldquooportunidad de orordquo para afianzar e impulsar estas innovaciones

Fuente Superintendencia Financiera de Colombia

Percepcioacuten

sobre la

regulacioacuten

Fintech de

Ameacuterica

Latina y el Caribe

No existe regulacioacuten especiacutefica yno serequiere

La regulacioacuten es adecuada o no es necesaria una regulacioacuten especiacutefica

No existe regulacioacuten especiacutefica ysiacute serequiere

La regulacioacuten es excesiva

Laregulacioacuten es muy laxa

Preacutes t a mos

Cr owdfo undi ng

Banca D i g i t a l

Gest ioacuten de f inanzas empr e sar i a l e s

Seguros

11

11

1122

11

T e c n o l o g iacute a s e m p r e s a r i a l e s parai n s t i t u c i o n e s F i n a n c i e r a s

23

39

24

40

25

54

9

15 10

42

53

4 3

67

2218

45

8 15

58

5

Fintech Banco Interamericano de Desarrollo 2018

Tendencias internacionales

Pagos y remesas

Puntaje c r e d i t i c i o i d e n t i d a d y f rau de

Negoc iac ioacuten de a c t i v o s f inancieros y mercados

de c a p i t a l e s

Gest ioacuten p at r i m o n i a l

Gest ioacuten de finanzasper s onale s

15

25

20

20

19

36

42

20

53

34

9

3

7

16

32

17

50

13 7 7

17

10

28

TOTAL

14 35 8 9 35

No existe regulacioacuten especiacutefica yno serequiere

La regulacioacuten es adecuada o no es necesaria una regulacioacuten especiacutefica

No existe regulacioacuten especiacutefica ysiacute serequiere

La regulacioacuten es excesiva

Laregulacioacuten es muy laxa

Fintech Banco Interamericano de Desarrollo 2018

Percepcioacuten

sobre la

regulacioacuten

Fintech de

Ameacuterica

Latina y el Caribe

Tendencias internacionales

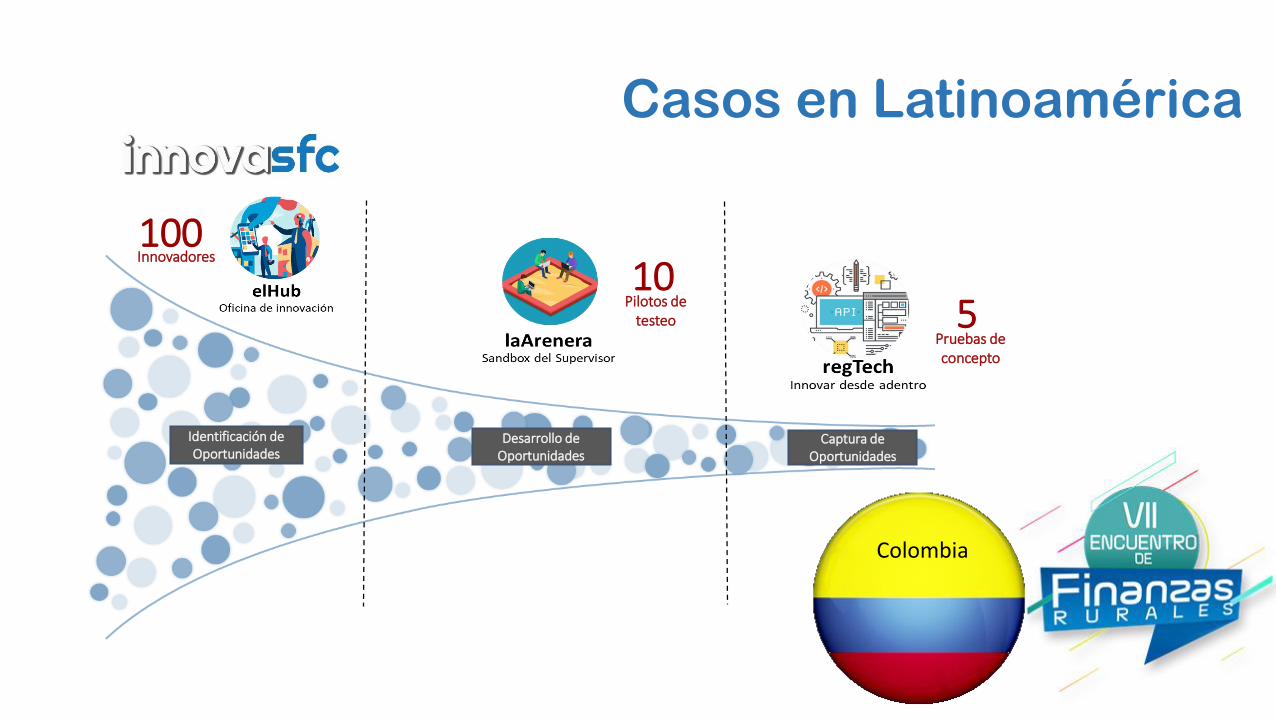

Casos en Latinoameacuterica

-Financiamiento Colectivo(crowdfunding) -Fondos de Pago Electroacutenico(dinero electroacutenico)

Instituciones de Tecnologiacutea Financiera (ITF)

Operaciones con activos virtuales (criptomonedas)

Interfaces de programacioacuten de aplicaciones informaacuteticas estandarizadas (API)

Pruebas de innovaciones (Sandboxs)

-Sociedades que operan Modelos Novedosos

E-ntidades Financieras

LA LEY FINTECH

Identificacioacuten de Oportunidades

Desarrollo de Oportunidades

Captura de Oportunidades

10010

Innovadores

Pilotos de testeo 5

Pruebas de concepto

Colombia

Casos en Latinoameacuterica

Laboratorio de Innovacioacuten Financierabull Banco Central de Brasilbull Asociacioacuten Brasilentildea de Desenvolvimiento (ABDE)bull Banco Interamericano de Desarrollo (BID) bull Comisioacuten de Valores Monetarios (CVM)

Cuatro subgrupos Finanzas Verdes Fintech Instrumentos Financieros e Inversiones de Impacto y Tiacutetulos Verdes

Brasil

FinTech Hub (2016) Proyecto CVMTech (2017)

Marco Regulatorio para la Innovacioacuten

Consideracioacuten 9

El supervisor deberaacute realizar una revisioacuten yactualizacioacuten del marco normativoconsiderando las innovaciones financieras sinimponer barreras innecesarias

Consideracioacuten 10

Evaluar aplicabilidad de experienciasregulatorias externas que facilitan lainnovacioacuten utilizando centros de innovacioacuteny sandboxes

Marco Regulatorio para la Innovacioacuten

01

02

03

Ley para Regular las Instituciones de Tecnologiacutea Financiera

Meacutexico

Activos virtuales

Financiamiento colectivo

Pagos electroacutenicos

Marco Regulatorio para la Innovacioacuten

Sandbox 31

Hubrsquos de Innovacioacuten 33

RegTech 22

Russia

Jamaica

BermudaUSA

Peru

Sierra Leone

Portugal

France

Belgium

Finland

Iceland

Ireland

Latvia

Liechtenstein

Romania

Spain

UK

Norway

Germany

Netherlands

Kazakhstan

Dubai

Rwanda

Mozambique

Brazil

EU

Brunei

Philippines

Singapore

Lithuania

Taiwan

South Korea

Saudi Arabia

ThailandCyprus

Bahrain

Denmark

Hungary

Indonesia

Poland

Japan

Sweden

Italy

Canada

Malaysia

Jordan

Mauritius

India

Estonia

Nigeria

Mexico

Kenya

Switzerland

Abu Dhabi

Australia

Hong Kong

Austria

Fuente UNSGSA FinTech Working Group y CCAF (2019)

Colombia

Guatemala primero en Centroameacuterica

Marco Regulatorio para la Innovacioacuten

Colombia

Analizar

Estudiar

Investigar

Los modelos de negocios innovadores en elaacutembito financiero asiacute como los riesgos que le soninherentes con el objeto de desarrollar losinstrumentos teacutecnicos y legales necesarios para sudiagnoacutestico y regulacioacuten

Equipo multidisciplinario

UNIDE

1 de abril de 2019 Acuerdo No 16-2019

Creacioacuten

Objeto

Marco Regulatorio para la Innovacioacuten

Autoridad regulatoria

Instituciones Supervisadas

Fintech Proveedores de

tecnologiacutea

Nuevos entrantes

Consultas planteadas

Respuesta

Hub de innovacioacuten

Marco Regulatorio para la Innovacioacuten

Identificacioacuten Anaacutelisis Regulacioacuten Transformacioacuten

digital

Investigacioacuten por UNIDEPotenciales cambios

regulatoriosCambio integral

del sistema

EvaluarComprender Regular

Marco Regulatorio para la Innovacioacuten

Interaccioacuten entre la

autoridad y entidades que

utilicen tecnologiacuteas

financieras innovadoras

Identificacioacuten de

tendencias en el

mercado

Conocimiento de

nuevos modelos de

negocio productos y

servicios financieros

Comprensioacuten del

marco juriacutedico

aplicable

Hub de innovacioacuten

Marco Regulatorio para la Innovacioacuten

SIB Innovation HUBPunto de encuentro entre la SIB y las personas quedesarrollen o utilicen modelos de negocios queapliquen tecnologiacuteas financieras innovadoras afinesal sistema financiero

OBJETIVO

Analizar el entorno de las tecnologiacuteas financierasinnovadoras el desarrollo de tendencias y laidentificacioacuten de riesgos asociados que puedanafectar al sistema financiero

Objetivos especiacuteficos

Cuestionario de aplicacioacuten

Aclaracioacuten de responsabilidad

Criterios preliminares

GuiacuteaSIB Innovation HUB

Marco Regulatorio para la Innovacioacuten

Bancos y Seguros

Lending

Digital

bankPagos y

Remesas

Scoring

Crowd-funding

S BnnovatioNHUB

I

Marco Regulatorio para la Innovacioacuten

01

02

03

04 Diciembre 2019

Julio 2019

Estudio de nuevos productoscon uso de tecnologiacuteasfinancieras disruptivas

Julio - Dic 2019

Equipo de innovacioacutenUNIDE

Abril 2019

Establecer queacute normativalimita la innovacioacuten ypromover los cambiosregulatorios

Lanzamiento de un espacio destinado porla SIB para conocer modelos de negocioque apliquen tecnologiacuteas financierasdisruptivas

Marco Regulatorio para la Innovacioacuten

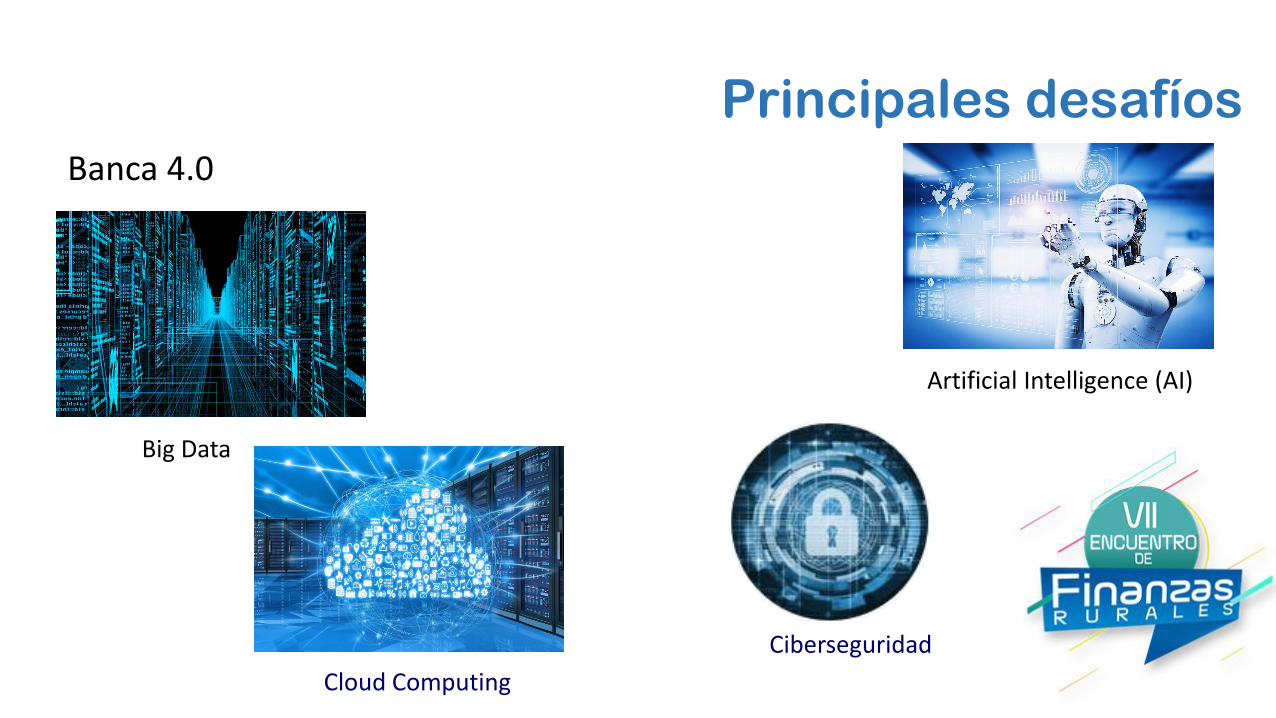

Artificial Intelligence (AI)

Big Data

Cloud Computing

Banca 40

Principales desafiacuteos

Ciberseguridad

Menor tamantildeo a un banco

actual

Menores costos de

transaccioacuten

Sin presencia

fiacutesica

Basados en teleacutefono

moacutevil

Caracteriacutesticas

Principales desafiacuteosBancos digitales

Neo Bancos Son entidades que ofrecenoperaciones y servicios financieros basadosen tecnologiacutea por medio de un teleacutefonomoacutevil y se encuentra asociada a unainstitucioacuten bancaria tradicional que hace dedepositaria del capital del puacuteblico

WiloBank

BruBank

BB digital

Argentina

Argentina

Brasil

Challenger Banks Es una entidad

con licencia bancaria que opera

completamente digital

Principales desafiacuteosBancos digitales

Conclusiones

bull Las tecnologiacuteas disruptivas son una realidad detener el avance es imposible y pocoracional por lo que deben tomarse acciones tendentes a su adaptabilidad y mitigacioacutende riesgos que puedan presentar generando un marco legal funcional y adecuado

bull Para el aprovechamiento de las nuevas tecnologiacuteas es necesario la integracioacuten yprocesamiento de forma eficiente de grandes voluacutemenes de datos estructurados y noestructurados para que los resultados obtenidos mediante anaacutelisis puedan serincorporados a los procesos de negocio y a la toma de decisiones

bull Se requiere una evaluacioacuten equilibrada de la regulacioacuten presente ya que la normativaha sido en parte superada por el ritmo acelerado del cambio de las nuevas tecnologiacuteaslo que implica que los reguladores trabajen en actualizar el marco regulatoriopropiciando la innovacioacuten pero sin descuidar la estabilidad financiera

Revolucioacuten Industrial

SupTech RegTechFintech Innovacionesfinancieras propiciadas porla tecnologiacutea que dan lugara nuevos modelos denegocio aplicacionesprocesos o productos conun efecto sustancial sobrelos mercados y lasinstituciones financieras y laprestacioacuten de serviciosfinancieros

FinTech

Transformacioacuten Digital

La transformacioacuten digital se puede definir como la integracioacutende las nuevas tecnologiacuteas en todas las aacutereas de una empresapara cambiar su forma de funcionar El objetivo es optimizarlos procesos mejorar su competitividad y ofrecer un nuevovalor antildeadido a sus clientes

Intercambio de Data

APIrsquos

Internet de las Cosas

IoT

Servicios a traveacutes de la Red a un conjunto compartido de recursos

COMPUTACIOacuteN EN LA NUBE

Internet en cualquier lugar

BANDA ANCHA MOVIL

Aprendizaje de Maacutequinas Robotica e Identificacioacuten

MACHINE LEARNING y BIOMETRIacuteA

Transformacioacuten Digital

Anaacutelisis de datosEstructurados y no Estructurados

BIG DATA

Transformacioacuten Digitalbull Impulsa la cultura de la innovacioacuten en la empresabull Mejora la eficiencia de los procesos en las

organizacionesbull Contribuye a fomentar el trabajo colaborativo y la

comunicacioacuten internabull Proporciona una capacidad de respuesta raacutepida en

un entorno cambiantebull Ofrece nuevas oportunidades de negocio gracias al

anaacutelisis de datosbull Mejora la experiencia del cliente y su relacioacuten con

la marca

Transformacioacuten Digital

Surgimiento de las iniciativas FinTech

Fintech Banco Interamericano de Desarrollo 2018

EL Banco Interamericano de Desarrollo ndash

BID- identificoacute al menos 1166empresas Fintech localizadas en paiacuteses de

Ameacuterica Latina

380

273

148

116

84165

32

23

10

7

13

14

7031166

2017 2018

FinTech

40

De los 703 emprendimientos Fintech identificados en 2017 85

emprendimientos cesaron su actividad en 12 meses lo que supone

una tasa de mortalidad del 12

Surgimiento de las iniciativas FinTech

BRASIL

Surgimiento de las iniciativas FinTech

Surgimiento de las iniciativas FinTech

Surgimiento de las iniciativas FinTech

Tendencias internacionales

321

Organizacioacuten industrial a

nivel nacional y regional

Programas e iniciativas de innovacioacuten

abierta en la industria

Lanzamiento de plataforma banca abierta y apertura de

APIs

Tendencias internacionales

Open Banking APIs

La banca abierta representa la mayor

transformacioacuten bancaria en una generacioacuten

Consolidacioacuten de un ecosistema

emprendedor

Autenticacioacuten Digital

El papel de la banca ha sido determinante para la exitosa adopcioacuten de un sistema integral de

identidad digital

FinTechsinclusivas

La innovacioacuten tecnoloacutegica y financiera

promete reducir las barreras para la

inclusioacuten financiera

El fomento del espiacuteritu empresarial estaacute creciendo

como una estrategia de desarrollo econoacutemico en el

mundo

El sistema financiero en la regioacuten tiene una ldquooportunidad de orordquo para afianzar e impulsar estas innovaciones

Fuente Superintendencia Financiera de Colombia

Percepcioacuten

sobre la

regulacioacuten

Fintech de

Ameacuterica

Latina y el Caribe

No existe regulacioacuten especiacutefica yno serequiere

La regulacioacuten es adecuada o no es necesaria una regulacioacuten especiacutefica

No existe regulacioacuten especiacutefica ysiacute serequiere

La regulacioacuten es excesiva

Laregulacioacuten es muy laxa

Preacutes t a mos

Cr owdfo undi ng

Banca D i g i t a l

Gest ioacuten de f inanzas empr e sar i a l e s

Seguros

11

11

1122

11

T e c n o l o g iacute a s e m p r e s a r i a l e s parai n s t i t u c i o n e s F i n a n c i e r a s

23

39

24

40

25

54

9

15 10

42

53

4 3

67

2218

45

8 15

58

5

Fintech Banco Interamericano de Desarrollo 2018

Tendencias internacionales

Pagos y remesas

Puntaje c r e d i t i c i o i d e n t i d a d y f rau de

Negoc iac ioacuten de a c t i v o s f inancieros y mercados

de c a p i t a l e s

Gest ioacuten p at r i m o n i a l

Gest ioacuten de finanzasper s onale s

15

25

20

20

19

36

42

20

53

34

9

3

7

16

32

17

50

13 7 7

17

10

28

TOTAL

14 35 8 9 35

No existe regulacioacuten especiacutefica yno serequiere

La regulacioacuten es adecuada o no es necesaria una regulacioacuten especiacutefica

No existe regulacioacuten especiacutefica ysiacute serequiere

La regulacioacuten es excesiva

Laregulacioacuten es muy laxa

Fintech Banco Interamericano de Desarrollo 2018

Percepcioacuten

sobre la

regulacioacuten

Fintech de

Ameacuterica

Latina y el Caribe

Tendencias internacionales

Casos en Latinoameacuterica

-Financiamiento Colectivo(crowdfunding) -Fondos de Pago Electroacutenico(dinero electroacutenico)

Instituciones de Tecnologiacutea Financiera (ITF)

Operaciones con activos virtuales (criptomonedas)

Interfaces de programacioacuten de aplicaciones informaacuteticas estandarizadas (API)

Pruebas de innovaciones (Sandboxs)

-Sociedades que operan Modelos Novedosos

E-ntidades Financieras

LA LEY FINTECH

Identificacioacuten de Oportunidades

Desarrollo de Oportunidades

Captura de Oportunidades

10010

Innovadores

Pilotos de testeo 5

Pruebas de concepto

Colombia

Casos en Latinoameacuterica

Laboratorio de Innovacioacuten Financierabull Banco Central de Brasilbull Asociacioacuten Brasilentildea de Desenvolvimiento (ABDE)bull Banco Interamericano de Desarrollo (BID) bull Comisioacuten de Valores Monetarios (CVM)

Cuatro subgrupos Finanzas Verdes Fintech Instrumentos Financieros e Inversiones de Impacto y Tiacutetulos Verdes

Brasil

FinTech Hub (2016) Proyecto CVMTech (2017)

Marco Regulatorio para la Innovacioacuten

Consideracioacuten 9

El supervisor deberaacute realizar una revisioacuten yactualizacioacuten del marco normativoconsiderando las innovaciones financieras sinimponer barreras innecesarias

Consideracioacuten 10

Evaluar aplicabilidad de experienciasregulatorias externas que facilitan lainnovacioacuten utilizando centros de innovacioacuteny sandboxes

Marco Regulatorio para la Innovacioacuten

01

02

03

Ley para Regular las Instituciones de Tecnologiacutea Financiera

Meacutexico

Activos virtuales

Financiamiento colectivo

Pagos electroacutenicos

Marco Regulatorio para la Innovacioacuten

Sandbox 31

Hubrsquos de Innovacioacuten 33

RegTech 22

Russia

Jamaica

BermudaUSA

Peru

Sierra Leone

Portugal

France

Belgium

Finland

Iceland

Ireland

Latvia

Liechtenstein

Romania

Spain

UK

Norway

Germany

Netherlands

Kazakhstan

Dubai

Rwanda

Mozambique

Brazil

EU

Brunei

Philippines

Singapore

Lithuania

Taiwan

South Korea

Saudi Arabia

ThailandCyprus

Bahrain

Denmark

Hungary

Indonesia

Poland

Japan

Sweden

Italy

Canada

Malaysia

Jordan

Mauritius

India

Estonia

Nigeria

Mexico

Kenya

Switzerland

Abu Dhabi

Australia

Hong Kong

Austria

Fuente UNSGSA FinTech Working Group y CCAF (2019)

Colombia

Guatemala primero en Centroameacuterica

Marco Regulatorio para la Innovacioacuten

Colombia

Analizar

Estudiar

Investigar

Los modelos de negocios innovadores en elaacutembito financiero asiacute como los riesgos que le soninherentes con el objeto de desarrollar losinstrumentos teacutecnicos y legales necesarios para sudiagnoacutestico y regulacioacuten

Equipo multidisciplinario

UNIDE

1 de abril de 2019 Acuerdo No 16-2019

Creacioacuten

Objeto

Marco Regulatorio para la Innovacioacuten

Autoridad regulatoria

Instituciones Supervisadas

Fintech Proveedores de

tecnologiacutea

Nuevos entrantes

Consultas planteadas

Respuesta

Hub de innovacioacuten

Marco Regulatorio para la Innovacioacuten

Identificacioacuten Anaacutelisis Regulacioacuten Transformacioacuten

digital

Investigacioacuten por UNIDEPotenciales cambios

regulatoriosCambio integral

del sistema

EvaluarComprender Regular

Marco Regulatorio para la Innovacioacuten

Interaccioacuten entre la

autoridad y entidades que

utilicen tecnologiacuteas

financieras innovadoras

Identificacioacuten de

tendencias en el

mercado

Conocimiento de

nuevos modelos de

negocio productos y

servicios financieros

Comprensioacuten del

marco juriacutedico

aplicable

Hub de innovacioacuten

Marco Regulatorio para la Innovacioacuten

SIB Innovation HUBPunto de encuentro entre la SIB y las personas quedesarrollen o utilicen modelos de negocios queapliquen tecnologiacuteas financieras innovadoras afinesal sistema financiero

OBJETIVO

Analizar el entorno de las tecnologiacuteas financierasinnovadoras el desarrollo de tendencias y laidentificacioacuten de riesgos asociados que puedanafectar al sistema financiero

Objetivos especiacuteficos

Cuestionario de aplicacioacuten

Aclaracioacuten de responsabilidad

Criterios preliminares

GuiacuteaSIB Innovation HUB

Marco Regulatorio para la Innovacioacuten

Bancos y Seguros

Lending

Digital

bankPagos y

Remesas

Scoring

Crowd-funding

S BnnovatioNHUB

I

Marco Regulatorio para la Innovacioacuten

01

02

03

04 Diciembre 2019

Julio 2019

Estudio de nuevos productoscon uso de tecnologiacuteasfinancieras disruptivas

Julio - Dic 2019

Equipo de innovacioacutenUNIDE

Abril 2019

Establecer queacute normativalimita la innovacioacuten ypromover los cambiosregulatorios

Lanzamiento de un espacio destinado porla SIB para conocer modelos de negocioque apliquen tecnologiacuteas financierasdisruptivas

Marco Regulatorio para la Innovacioacuten

Artificial Intelligence (AI)

Big Data

Cloud Computing

Banca 40

Principales desafiacuteos

Ciberseguridad

Menor tamantildeo a un banco

actual

Menores costos de

transaccioacuten

Sin presencia

fiacutesica

Basados en teleacutefono

moacutevil

Caracteriacutesticas

Principales desafiacuteosBancos digitales

Neo Bancos Son entidades que ofrecenoperaciones y servicios financieros basadosen tecnologiacutea por medio de un teleacutefonomoacutevil y se encuentra asociada a unainstitucioacuten bancaria tradicional que hace dedepositaria del capital del puacuteblico

WiloBank

BruBank

BB digital

Argentina

Argentina

Brasil

Challenger Banks Es una entidad

con licencia bancaria que opera

completamente digital

Principales desafiacuteosBancos digitales

Conclusiones

bull Las tecnologiacuteas disruptivas son una realidad detener el avance es imposible y pocoracional por lo que deben tomarse acciones tendentes a su adaptabilidad y mitigacioacutende riesgos que puedan presentar generando un marco legal funcional y adecuado

bull Para el aprovechamiento de las nuevas tecnologiacuteas es necesario la integracioacuten yprocesamiento de forma eficiente de grandes voluacutemenes de datos estructurados y noestructurados para que los resultados obtenidos mediante anaacutelisis puedan serincorporados a los procesos de negocio y a la toma de decisiones

bull Se requiere una evaluacioacuten equilibrada de la regulacioacuten presente ya que la normativaha sido en parte superada por el ritmo acelerado del cambio de las nuevas tecnologiacuteaslo que implica que los reguladores trabajen en actualizar el marco regulatoriopropiciando la innovacioacuten pero sin descuidar la estabilidad financiera

SupTech RegTechFintech Innovacionesfinancieras propiciadas porla tecnologiacutea que dan lugara nuevos modelos denegocio aplicacionesprocesos o productos conun efecto sustancial sobrelos mercados y lasinstituciones financieras y laprestacioacuten de serviciosfinancieros

FinTech

Transformacioacuten Digital

La transformacioacuten digital se puede definir como la integracioacutende las nuevas tecnologiacuteas en todas las aacutereas de una empresapara cambiar su forma de funcionar El objetivo es optimizarlos procesos mejorar su competitividad y ofrecer un nuevovalor antildeadido a sus clientes

Intercambio de Data

APIrsquos

Internet de las Cosas

IoT

Servicios a traveacutes de la Red a un conjunto compartido de recursos

COMPUTACIOacuteN EN LA NUBE

Internet en cualquier lugar

BANDA ANCHA MOVIL

Aprendizaje de Maacutequinas Robotica e Identificacioacuten

MACHINE LEARNING y BIOMETRIacuteA

Transformacioacuten Digital

Anaacutelisis de datosEstructurados y no Estructurados

BIG DATA

Transformacioacuten Digitalbull Impulsa la cultura de la innovacioacuten en la empresabull Mejora la eficiencia de los procesos en las

organizacionesbull Contribuye a fomentar el trabajo colaborativo y la

comunicacioacuten internabull Proporciona una capacidad de respuesta raacutepida en

un entorno cambiantebull Ofrece nuevas oportunidades de negocio gracias al

anaacutelisis de datosbull Mejora la experiencia del cliente y su relacioacuten con

la marca

Transformacioacuten Digital

Surgimiento de las iniciativas FinTech

Fintech Banco Interamericano de Desarrollo 2018

EL Banco Interamericano de Desarrollo ndash

BID- identificoacute al menos 1166empresas Fintech localizadas en paiacuteses de

Ameacuterica Latina

380

273

148

116

84165

32

23

10

7

13

14

7031166

2017 2018

FinTech

40

De los 703 emprendimientos Fintech identificados en 2017 85

emprendimientos cesaron su actividad en 12 meses lo que supone

una tasa de mortalidad del 12

Surgimiento de las iniciativas FinTech

BRASIL

Surgimiento de las iniciativas FinTech

Surgimiento de las iniciativas FinTech

Surgimiento de las iniciativas FinTech

Tendencias internacionales

321

Organizacioacuten industrial a

nivel nacional y regional

Programas e iniciativas de innovacioacuten

abierta en la industria

Lanzamiento de plataforma banca abierta y apertura de

APIs

Tendencias internacionales

Open Banking APIs

La banca abierta representa la mayor

transformacioacuten bancaria en una generacioacuten

Consolidacioacuten de un ecosistema

emprendedor

Autenticacioacuten Digital

El papel de la banca ha sido determinante para la exitosa adopcioacuten de un sistema integral de

identidad digital

FinTechsinclusivas

La innovacioacuten tecnoloacutegica y financiera

promete reducir las barreras para la

inclusioacuten financiera

El fomento del espiacuteritu empresarial estaacute creciendo

como una estrategia de desarrollo econoacutemico en el

mundo

El sistema financiero en la regioacuten tiene una ldquooportunidad de orordquo para afianzar e impulsar estas innovaciones

Fuente Superintendencia Financiera de Colombia

Percepcioacuten

sobre la

regulacioacuten

Fintech de

Ameacuterica

Latina y el Caribe

No existe regulacioacuten especiacutefica yno serequiere

La regulacioacuten es adecuada o no es necesaria una regulacioacuten especiacutefica

No existe regulacioacuten especiacutefica ysiacute serequiere

La regulacioacuten es excesiva

Laregulacioacuten es muy laxa

Preacutes t a mos

Cr owdfo undi ng

Banca D i g i t a l

Gest ioacuten de f inanzas empr e sar i a l e s

Seguros

11

11

1122

11

T e c n o l o g iacute a s e m p r e s a r i a l e s parai n s t i t u c i o n e s F i n a n c i e r a s

23

39

24

40

25

54

9

15 10

42

53

4 3

67

2218

45

8 15

58

5

Fintech Banco Interamericano de Desarrollo 2018

Tendencias internacionales

Pagos y remesas

Puntaje c r e d i t i c i o i d e n t i d a d y f rau de

Negoc iac ioacuten de a c t i v o s f inancieros y mercados

de c a p i t a l e s

Gest ioacuten p at r i m o n i a l

Gest ioacuten de finanzasper s onale s

15

25

20

20

19

36

42

20

53

34

9

3

7

16

32

17

50

13 7 7

17

10

28

TOTAL

14 35 8 9 35

No existe regulacioacuten especiacutefica yno serequiere

La regulacioacuten es adecuada o no es necesaria una regulacioacuten especiacutefica

No existe regulacioacuten especiacutefica ysiacute serequiere

La regulacioacuten es excesiva

Laregulacioacuten es muy laxa

Fintech Banco Interamericano de Desarrollo 2018

Percepcioacuten

sobre la

regulacioacuten

Fintech de

Ameacuterica

Latina y el Caribe

Tendencias internacionales

Casos en Latinoameacuterica

-Financiamiento Colectivo(crowdfunding) -Fondos de Pago Electroacutenico(dinero electroacutenico)

Instituciones de Tecnologiacutea Financiera (ITF)

Operaciones con activos virtuales (criptomonedas)

Interfaces de programacioacuten de aplicaciones informaacuteticas estandarizadas (API)

Pruebas de innovaciones (Sandboxs)

-Sociedades que operan Modelos Novedosos

E-ntidades Financieras

LA LEY FINTECH

Identificacioacuten de Oportunidades

Desarrollo de Oportunidades

Captura de Oportunidades

10010

Innovadores

Pilotos de testeo 5

Pruebas de concepto

Colombia

Casos en Latinoameacuterica

Laboratorio de Innovacioacuten Financierabull Banco Central de Brasilbull Asociacioacuten Brasilentildea de Desenvolvimiento (ABDE)bull Banco Interamericano de Desarrollo (BID) bull Comisioacuten de Valores Monetarios (CVM)

Cuatro subgrupos Finanzas Verdes Fintech Instrumentos Financieros e Inversiones de Impacto y Tiacutetulos Verdes

Brasil

FinTech Hub (2016) Proyecto CVMTech (2017)

Marco Regulatorio para la Innovacioacuten

Consideracioacuten 9

El supervisor deberaacute realizar una revisioacuten yactualizacioacuten del marco normativoconsiderando las innovaciones financieras sinimponer barreras innecesarias

Consideracioacuten 10

Evaluar aplicabilidad de experienciasregulatorias externas que facilitan lainnovacioacuten utilizando centros de innovacioacuteny sandboxes

Marco Regulatorio para la Innovacioacuten

01

02

03

Ley para Regular las Instituciones de Tecnologiacutea Financiera

Meacutexico

Activos virtuales

Financiamiento colectivo

Pagos electroacutenicos

Marco Regulatorio para la Innovacioacuten

Sandbox 31

Hubrsquos de Innovacioacuten 33

RegTech 22

Russia

Jamaica

BermudaUSA

Peru

Sierra Leone

Portugal

France

Belgium

Finland

Iceland

Ireland

Latvia

Liechtenstein

Romania

Spain

UK

Norway

Germany

Netherlands

Kazakhstan

Dubai

Rwanda

Mozambique

Brazil

EU

Brunei

Philippines

Singapore

Lithuania

Taiwan

South Korea

Saudi Arabia

ThailandCyprus

Bahrain

Denmark

Hungary

Indonesia

Poland

Japan

Sweden

Italy

Canada

Malaysia

Jordan

Mauritius

India

Estonia

Nigeria

Mexico

Kenya

Switzerland

Abu Dhabi

Australia

Hong Kong

Austria

Fuente UNSGSA FinTech Working Group y CCAF (2019)

Colombia

Guatemala primero en Centroameacuterica

Marco Regulatorio para la Innovacioacuten

Colombia

Analizar

Estudiar

Investigar

Los modelos de negocios innovadores en elaacutembito financiero asiacute como los riesgos que le soninherentes con el objeto de desarrollar losinstrumentos teacutecnicos y legales necesarios para sudiagnoacutestico y regulacioacuten

Equipo multidisciplinario

UNIDE

1 de abril de 2019 Acuerdo No 16-2019

Creacioacuten

Objeto

Marco Regulatorio para la Innovacioacuten

Autoridad regulatoria

Instituciones Supervisadas

Fintech Proveedores de

tecnologiacutea

Nuevos entrantes

Consultas planteadas

Respuesta

Hub de innovacioacuten

Marco Regulatorio para la Innovacioacuten

Identificacioacuten Anaacutelisis Regulacioacuten Transformacioacuten

digital

Investigacioacuten por UNIDEPotenciales cambios

regulatoriosCambio integral

del sistema

EvaluarComprender Regular

Marco Regulatorio para la Innovacioacuten

Interaccioacuten entre la

autoridad y entidades que

utilicen tecnologiacuteas

financieras innovadoras

Identificacioacuten de

tendencias en el

mercado

Conocimiento de

nuevos modelos de

negocio productos y

servicios financieros

Comprensioacuten del

marco juriacutedico

aplicable

Hub de innovacioacuten

Marco Regulatorio para la Innovacioacuten

SIB Innovation HUBPunto de encuentro entre la SIB y las personas quedesarrollen o utilicen modelos de negocios queapliquen tecnologiacuteas financieras innovadoras afinesal sistema financiero

OBJETIVO

Analizar el entorno de las tecnologiacuteas financierasinnovadoras el desarrollo de tendencias y laidentificacioacuten de riesgos asociados que puedanafectar al sistema financiero

Objetivos especiacuteficos

Cuestionario de aplicacioacuten

Aclaracioacuten de responsabilidad

Criterios preliminares

GuiacuteaSIB Innovation HUB

Marco Regulatorio para la Innovacioacuten

Bancos y Seguros

Lending

Digital

bankPagos y

Remesas

Scoring

Crowd-funding

S BnnovatioNHUB

I

Marco Regulatorio para la Innovacioacuten

01

02

03

04 Diciembre 2019

Julio 2019

Estudio de nuevos productoscon uso de tecnologiacuteasfinancieras disruptivas

Julio - Dic 2019

Equipo de innovacioacutenUNIDE

Abril 2019

Establecer queacute normativalimita la innovacioacuten ypromover los cambiosregulatorios

Lanzamiento de un espacio destinado porla SIB para conocer modelos de negocioque apliquen tecnologiacuteas financierasdisruptivas

Marco Regulatorio para la Innovacioacuten

Artificial Intelligence (AI)

Big Data

Cloud Computing

Banca 40

Principales desafiacuteos

Ciberseguridad

Menor tamantildeo a un banco

actual

Menores costos de

transaccioacuten

Sin presencia

fiacutesica

Basados en teleacutefono

moacutevil

Caracteriacutesticas

Principales desafiacuteosBancos digitales

Neo Bancos Son entidades que ofrecenoperaciones y servicios financieros basadosen tecnologiacutea por medio de un teleacutefonomoacutevil y se encuentra asociada a unainstitucioacuten bancaria tradicional que hace dedepositaria del capital del puacuteblico

WiloBank

BruBank

BB digital

Argentina

Argentina

Brasil

Challenger Banks Es una entidad

con licencia bancaria que opera

completamente digital

Principales desafiacuteosBancos digitales

Conclusiones

bull Las tecnologiacuteas disruptivas son una realidad detener el avance es imposible y pocoracional por lo que deben tomarse acciones tendentes a su adaptabilidad y mitigacioacutende riesgos que puedan presentar generando un marco legal funcional y adecuado

bull Para el aprovechamiento de las nuevas tecnologiacuteas es necesario la integracioacuten yprocesamiento de forma eficiente de grandes voluacutemenes de datos estructurados y noestructurados para que los resultados obtenidos mediante anaacutelisis puedan serincorporados a los procesos de negocio y a la toma de decisiones

bull Se requiere una evaluacioacuten equilibrada de la regulacioacuten presente ya que la normativaha sido en parte superada por el ritmo acelerado del cambio de las nuevas tecnologiacuteaslo que implica que los reguladores trabajen en actualizar el marco regulatoriopropiciando la innovacioacuten pero sin descuidar la estabilidad financiera

Transformacioacuten Digital

La transformacioacuten digital se puede definir como la integracioacutende las nuevas tecnologiacuteas en todas las aacutereas de una empresapara cambiar su forma de funcionar El objetivo es optimizarlos procesos mejorar su competitividad y ofrecer un nuevovalor antildeadido a sus clientes

Intercambio de Data

APIrsquos

Internet de las Cosas

IoT

Servicios a traveacutes de la Red a un conjunto compartido de recursos

COMPUTACIOacuteN EN LA NUBE

Internet en cualquier lugar

BANDA ANCHA MOVIL

Aprendizaje de Maacutequinas Robotica e Identificacioacuten

MACHINE LEARNING y BIOMETRIacuteA

Transformacioacuten Digital

Anaacutelisis de datosEstructurados y no Estructurados

BIG DATA

Transformacioacuten Digitalbull Impulsa la cultura de la innovacioacuten en la empresabull Mejora la eficiencia de los procesos en las

organizacionesbull Contribuye a fomentar el trabajo colaborativo y la

comunicacioacuten internabull Proporciona una capacidad de respuesta raacutepida en

un entorno cambiantebull Ofrece nuevas oportunidades de negocio gracias al

anaacutelisis de datosbull Mejora la experiencia del cliente y su relacioacuten con

la marca

Transformacioacuten Digital

Surgimiento de las iniciativas FinTech

Fintech Banco Interamericano de Desarrollo 2018

EL Banco Interamericano de Desarrollo ndash

BID- identificoacute al menos 1166empresas Fintech localizadas en paiacuteses de

Ameacuterica Latina

380

273

148

116

84165

32

23

10

7

13

14

7031166

2017 2018

FinTech

40

De los 703 emprendimientos Fintech identificados en 2017 85

emprendimientos cesaron su actividad en 12 meses lo que supone

una tasa de mortalidad del 12

Surgimiento de las iniciativas FinTech

BRASIL

Surgimiento de las iniciativas FinTech

Surgimiento de las iniciativas FinTech

Surgimiento de las iniciativas FinTech

Tendencias internacionales

321

Organizacioacuten industrial a

nivel nacional y regional

Programas e iniciativas de innovacioacuten

abierta en la industria

Lanzamiento de plataforma banca abierta y apertura de

APIs

Tendencias internacionales

Open Banking APIs

La banca abierta representa la mayor

transformacioacuten bancaria en una generacioacuten

Consolidacioacuten de un ecosistema

emprendedor

Autenticacioacuten Digital

El papel de la banca ha sido determinante para la exitosa adopcioacuten de un sistema integral de

identidad digital

FinTechsinclusivas

La innovacioacuten tecnoloacutegica y financiera

promete reducir las barreras para la

inclusioacuten financiera

El fomento del espiacuteritu empresarial estaacute creciendo

como una estrategia de desarrollo econoacutemico en el

mundo

El sistema financiero en la regioacuten tiene una ldquooportunidad de orordquo para afianzar e impulsar estas innovaciones

Fuente Superintendencia Financiera de Colombia

Percepcioacuten

sobre la

regulacioacuten

Fintech de

Ameacuterica

Latina y el Caribe

No existe regulacioacuten especiacutefica yno serequiere

La regulacioacuten es adecuada o no es necesaria una regulacioacuten especiacutefica

No existe regulacioacuten especiacutefica ysiacute serequiere

La regulacioacuten es excesiva

Laregulacioacuten es muy laxa

Preacutes t a mos

Cr owdfo undi ng

Banca D i g i t a l

Gest ioacuten de f inanzas empr e sar i a l e s

Seguros

11

11

1122

11

T e c n o l o g iacute a s e m p r e s a r i a l e s parai n s t i t u c i o n e s F i n a n c i e r a s

23

39

24

40

25

54

9

15 10

42

53

4 3

67

2218

45

8 15

58

5

Fintech Banco Interamericano de Desarrollo 2018

Tendencias internacionales

Pagos y remesas

Puntaje c r e d i t i c i o i d e n t i d a d y f rau de

Negoc iac ioacuten de a c t i v o s f inancieros y mercados

de c a p i t a l e s

Gest ioacuten p at r i m o n i a l

Gest ioacuten de finanzasper s onale s

15

25

20

20

19

36

42

20

53

34

9

3

7

16

32

17

50

13 7 7

17

10

28

TOTAL

14 35 8 9 35

No existe regulacioacuten especiacutefica yno serequiere

La regulacioacuten es adecuada o no es necesaria una regulacioacuten especiacutefica

No existe regulacioacuten especiacutefica ysiacute serequiere

La regulacioacuten es excesiva

Laregulacioacuten es muy laxa

Fintech Banco Interamericano de Desarrollo 2018

Percepcioacuten

sobre la

regulacioacuten

Fintech de

Ameacuterica

Latina y el Caribe

Tendencias internacionales

Casos en Latinoameacuterica

-Financiamiento Colectivo(crowdfunding) -Fondos de Pago Electroacutenico(dinero electroacutenico)

Instituciones de Tecnologiacutea Financiera (ITF)

Operaciones con activos virtuales (criptomonedas)

Interfaces de programacioacuten de aplicaciones informaacuteticas estandarizadas (API)

Pruebas de innovaciones (Sandboxs)

-Sociedades que operan Modelos Novedosos

E-ntidades Financieras

LA LEY FINTECH

Identificacioacuten de Oportunidades

Desarrollo de Oportunidades

Captura de Oportunidades

10010

Innovadores

Pilotos de testeo 5

Pruebas de concepto

Colombia

Casos en Latinoameacuterica

Laboratorio de Innovacioacuten Financierabull Banco Central de Brasilbull Asociacioacuten Brasilentildea de Desenvolvimiento (ABDE)bull Banco Interamericano de Desarrollo (BID) bull Comisioacuten de Valores Monetarios (CVM)

Cuatro subgrupos Finanzas Verdes Fintech Instrumentos Financieros e Inversiones de Impacto y Tiacutetulos Verdes

Brasil

FinTech Hub (2016) Proyecto CVMTech (2017)

Marco Regulatorio para la Innovacioacuten

Consideracioacuten 9

El supervisor deberaacute realizar una revisioacuten yactualizacioacuten del marco normativoconsiderando las innovaciones financieras sinimponer barreras innecesarias

Consideracioacuten 10

Evaluar aplicabilidad de experienciasregulatorias externas que facilitan lainnovacioacuten utilizando centros de innovacioacuteny sandboxes

Marco Regulatorio para la Innovacioacuten

01

02

03

Ley para Regular las Instituciones de Tecnologiacutea Financiera

Meacutexico

Activos virtuales

Financiamiento colectivo

Pagos electroacutenicos

Marco Regulatorio para la Innovacioacuten

Sandbox 31

Hubrsquos de Innovacioacuten 33

RegTech 22

Russia

Jamaica

BermudaUSA

Peru

Sierra Leone

Portugal

France

Belgium

Finland

Iceland

Ireland

Latvia

Liechtenstein

Romania

Spain

UK

Norway

Germany

Netherlands

Kazakhstan

Dubai

Rwanda

Mozambique

Brazil

EU

Brunei

Philippines

Singapore

Lithuania

Taiwan

South Korea

Saudi Arabia

ThailandCyprus

Bahrain

Denmark

Hungary

Indonesia

Poland

Japan

Sweden

Italy

Canada

Malaysia

Jordan

Mauritius

India

Estonia

Nigeria

Mexico

Kenya

Switzerland

Abu Dhabi

Australia

Hong Kong

Austria

Fuente UNSGSA FinTech Working Group y CCAF (2019)

Colombia

Guatemala primero en Centroameacuterica

Marco Regulatorio para la Innovacioacuten

Colombia

Analizar

Estudiar

Investigar

Los modelos de negocios innovadores en elaacutembito financiero asiacute como los riesgos que le soninherentes con el objeto de desarrollar losinstrumentos teacutecnicos y legales necesarios para sudiagnoacutestico y regulacioacuten

Equipo multidisciplinario

UNIDE

1 de abril de 2019 Acuerdo No 16-2019

Creacioacuten

Objeto

Marco Regulatorio para la Innovacioacuten

Autoridad regulatoria

Instituciones Supervisadas

Fintech Proveedores de

tecnologiacutea

Nuevos entrantes

Consultas planteadas

Respuesta

Hub de innovacioacuten

Marco Regulatorio para la Innovacioacuten

Identificacioacuten Anaacutelisis Regulacioacuten Transformacioacuten

digital

Investigacioacuten por UNIDEPotenciales cambios

regulatoriosCambio integral

del sistema

EvaluarComprender Regular

Marco Regulatorio para la Innovacioacuten

Interaccioacuten entre la

autoridad y entidades que

utilicen tecnologiacuteas

financieras innovadoras

Identificacioacuten de

tendencias en el

mercado

Conocimiento de

nuevos modelos de

negocio productos y

servicios financieros

Comprensioacuten del

marco juriacutedico

aplicable

Hub de innovacioacuten

Marco Regulatorio para la Innovacioacuten

SIB Innovation HUBPunto de encuentro entre la SIB y las personas quedesarrollen o utilicen modelos de negocios queapliquen tecnologiacuteas financieras innovadoras afinesal sistema financiero

OBJETIVO

Analizar el entorno de las tecnologiacuteas financierasinnovadoras el desarrollo de tendencias y laidentificacioacuten de riesgos asociados que puedanafectar al sistema financiero

Objetivos especiacuteficos

Cuestionario de aplicacioacuten

Aclaracioacuten de responsabilidad

Criterios preliminares

GuiacuteaSIB Innovation HUB

Marco Regulatorio para la Innovacioacuten

Bancos y Seguros

Lending

Digital

bankPagos y

Remesas

Scoring

Crowd-funding

S BnnovatioNHUB

I

Marco Regulatorio para la Innovacioacuten

01

02

03

04 Diciembre 2019

Julio 2019

Estudio de nuevos productoscon uso de tecnologiacuteasfinancieras disruptivas

Julio - Dic 2019

Equipo de innovacioacutenUNIDE

Abril 2019

Establecer queacute normativalimita la innovacioacuten ypromover los cambiosregulatorios

Lanzamiento de un espacio destinado porla SIB para conocer modelos de negocioque apliquen tecnologiacuteas financierasdisruptivas

Marco Regulatorio para la Innovacioacuten

Artificial Intelligence (AI)

Big Data

Cloud Computing

Banca 40

Principales desafiacuteos

Ciberseguridad

Menor tamantildeo a un banco

actual

Menores costos de

transaccioacuten

Sin presencia

fiacutesica

Basados en teleacutefono

moacutevil

Caracteriacutesticas

Principales desafiacuteosBancos digitales

Neo Bancos Son entidades que ofrecenoperaciones y servicios financieros basadosen tecnologiacutea por medio de un teleacutefonomoacutevil y se encuentra asociada a unainstitucioacuten bancaria tradicional que hace dedepositaria del capital del puacuteblico

WiloBank

BruBank

BB digital

Argentina

Argentina

Brasil

Challenger Banks Es una entidad

con licencia bancaria que opera

completamente digital

Principales desafiacuteosBancos digitales

Conclusiones

bull Las tecnologiacuteas disruptivas son una realidad detener el avance es imposible y pocoracional por lo que deben tomarse acciones tendentes a su adaptabilidad y mitigacioacutende riesgos que puedan presentar generando un marco legal funcional y adecuado

bull Para el aprovechamiento de las nuevas tecnologiacuteas es necesario la integracioacuten yprocesamiento de forma eficiente de grandes voluacutemenes de datos estructurados y noestructurados para que los resultados obtenidos mediante anaacutelisis puedan serincorporados a los procesos de negocio y a la toma de decisiones

bull Se requiere una evaluacioacuten equilibrada de la regulacioacuten presente ya que la normativaha sido en parte superada por el ritmo acelerado del cambio de las nuevas tecnologiacuteaslo que implica que los reguladores trabajen en actualizar el marco regulatoriopropiciando la innovacioacuten pero sin descuidar la estabilidad financiera

Intercambio de Data

APIrsquos

Internet de las Cosas

IoT

Servicios a traveacutes de la Red a un conjunto compartido de recursos

COMPUTACIOacuteN EN LA NUBE

Internet en cualquier lugar

BANDA ANCHA MOVIL

Aprendizaje de Maacutequinas Robotica e Identificacioacuten

MACHINE LEARNING y BIOMETRIacuteA

Transformacioacuten Digital

Anaacutelisis de datosEstructurados y no Estructurados

BIG DATA

Transformacioacuten Digitalbull Impulsa la cultura de la innovacioacuten en la empresabull Mejora la eficiencia de los procesos en las

organizacionesbull Contribuye a fomentar el trabajo colaborativo y la

comunicacioacuten internabull Proporciona una capacidad de respuesta raacutepida en

un entorno cambiantebull Ofrece nuevas oportunidades de negocio gracias al

anaacutelisis de datosbull Mejora la experiencia del cliente y su relacioacuten con

la marca

Transformacioacuten Digital

Surgimiento de las iniciativas FinTech

Fintech Banco Interamericano de Desarrollo 2018

EL Banco Interamericano de Desarrollo ndash

BID- identificoacute al menos 1166empresas Fintech localizadas en paiacuteses de

Ameacuterica Latina

380

273

148

116

84165

32

23

10

7

13

14

7031166

2017 2018

FinTech

40

De los 703 emprendimientos Fintech identificados en 2017 85

emprendimientos cesaron su actividad en 12 meses lo que supone

una tasa de mortalidad del 12

Surgimiento de las iniciativas FinTech

BRASIL

Surgimiento de las iniciativas FinTech

Surgimiento de las iniciativas FinTech

Surgimiento de las iniciativas FinTech

Tendencias internacionales

321

Organizacioacuten industrial a

nivel nacional y regional

Programas e iniciativas de innovacioacuten

abierta en la industria

Lanzamiento de plataforma banca abierta y apertura de

APIs

Tendencias internacionales

Open Banking APIs

La banca abierta representa la mayor

transformacioacuten bancaria en una generacioacuten

Consolidacioacuten de un ecosistema

emprendedor

Autenticacioacuten Digital

El papel de la banca ha sido determinante para la exitosa adopcioacuten de un sistema integral de

identidad digital

FinTechsinclusivas

La innovacioacuten tecnoloacutegica y financiera

promete reducir las barreras para la

inclusioacuten financiera

El fomento del espiacuteritu empresarial estaacute creciendo

como una estrategia de desarrollo econoacutemico en el

mundo

El sistema financiero en la regioacuten tiene una ldquooportunidad de orordquo para afianzar e impulsar estas innovaciones

Fuente Superintendencia Financiera de Colombia

Percepcioacuten

sobre la

regulacioacuten

Fintech de

Ameacuterica

Latina y el Caribe

No existe regulacioacuten especiacutefica yno serequiere

La regulacioacuten es adecuada o no es necesaria una regulacioacuten especiacutefica

No existe regulacioacuten especiacutefica ysiacute serequiere

La regulacioacuten es excesiva

Laregulacioacuten es muy laxa

Preacutes t a mos

Cr owdfo undi ng

Banca D i g i t a l

Gest ioacuten de f inanzas empr e sar i a l e s

Seguros

11

11

1122

11

T e c n o l o g iacute a s e m p r e s a r i a l e s parai n s t i t u c i o n e s F i n a n c i e r a s

23

39

24

40

25

54

9

15 10

42

53

4 3

67

2218

45

8 15

58

5

Fintech Banco Interamericano de Desarrollo 2018

Tendencias internacionales

Pagos y remesas

Puntaje c r e d i t i c i o i d e n t i d a d y f rau de

Negoc iac ioacuten de a c t i v o s f inancieros y mercados

de c a p i t a l e s

Gest ioacuten p at r i m o n i a l

Gest ioacuten de finanzasper s onale s

15

25

20

20

19

36

42

20

53

34

9

3

7

16

32

17

50

13 7 7

17

10

28

TOTAL

14 35 8 9 35

No existe regulacioacuten especiacutefica yno serequiere

La regulacioacuten es adecuada o no es necesaria una regulacioacuten especiacutefica

No existe regulacioacuten especiacutefica ysiacute serequiere

La regulacioacuten es excesiva

Laregulacioacuten es muy laxa

Fintech Banco Interamericano de Desarrollo 2018

Percepcioacuten

sobre la

regulacioacuten

Fintech de

Ameacuterica

Latina y el Caribe

Tendencias internacionales

Casos en Latinoameacuterica

-Financiamiento Colectivo(crowdfunding) -Fondos de Pago Electroacutenico(dinero electroacutenico)

Instituciones de Tecnologiacutea Financiera (ITF)

Operaciones con activos virtuales (criptomonedas)

Interfaces de programacioacuten de aplicaciones informaacuteticas estandarizadas (API)

Pruebas de innovaciones (Sandboxs)

-Sociedades que operan Modelos Novedosos

E-ntidades Financieras

LA LEY FINTECH

Identificacioacuten de Oportunidades

Desarrollo de Oportunidades

Captura de Oportunidades

10010

Innovadores

Pilotos de testeo 5

Pruebas de concepto

Colombia

Casos en Latinoameacuterica

Laboratorio de Innovacioacuten Financierabull Banco Central de Brasilbull Asociacioacuten Brasilentildea de Desenvolvimiento (ABDE)bull Banco Interamericano de Desarrollo (BID) bull Comisioacuten de Valores Monetarios (CVM)

Cuatro subgrupos Finanzas Verdes Fintech Instrumentos Financieros e Inversiones de Impacto y Tiacutetulos Verdes

Brasil

FinTech Hub (2016) Proyecto CVMTech (2017)

Marco Regulatorio para la Innovacioacuten

Consideracioacuten 9

El supervisor deberaacute realizar una revisioacuten yactualizacioacuten del marco normativoconsiderando las innovaciones financieras sinimponer barreras innecesarias

Consideracioacuten 10

Evaluar aplicabilidad de experienciasregulatorias externas que facilitan lainnovacioacuten utilizando centros de innovacioacuteny sandboxes

Marco Regulatorio para la Innovacioacuten

01

02

03

Ley para Regular las Instituciones de Tecnologiacutea Financiera

Meacutexico

Activos virtuales

Financiamiento colectivo

Pagos electroacutenicos

Marco Regulatorio para la Innovacioacuten

Sandbox 31

Hubrsquos de Innovacioacuten 33

RegTech 22

Russia

Jamaica

BermudaUSA

Peru

Sierra Leone

Portugal

France

Belgium

Finland

Iceland

Ireland

Latvia

Liechtenstein

Romania

Spain

UK

Norway

Germany

Netherlands

Kazakhstan

Dubai

Rwanda

Mozambique

Brazil

EU

Brunei

Philippines

Singapore

Lithuania

Taiwan

South Korea

Saudi Arabia

ThailandCyprus

Bahrain

Denmark

Hungary

Indonesia

Poland

Japan

Sweden

Italy

Canada

Malaysia

Jordan

Mauritius

India

Estonia

Nigeria

Mexico

Kenya

Switzerland

Abu Dhabi

Australia

Hong Kong

Austria

Fuente UNSGSA FinTech Working Group y CCAF (2019)

Colombia

Guatemala primero en Centroameacuterica

Marco Regulatorio para la Innovacioacuten

Colombia

Analizar

Estudiar

Investigar

Los modelos de negocios innovadores en elaacutembito financiero asiacute como los riesgos que le soninherentes con el objeto de desarrollar losinstrumentos teacutecnicos y legales necesarios para sudiagnoacutestico y regulacioacuten

Equipo multidisciplinario

UNIDE

1 de abril de 2019 Acuerdo No 16-2019

Creacioacuten

Objeto

Marco Regulatorio para la Innovacioacuten

Autoridad regulatoria

Instituciones Supervisadas

Fintech Proveedores de

tecnologiacutea

Nuevos entrantes

Consultas planteadas

Respuesta

Hub de innovacioacuten

Marco Regulatorio para la Innovacioacuten

Identificacioacuten Anaacutelisis Regulacioacuten Transformacioacuten

digital

Investigacioacuten por UNIDEPotenciales cambios

regulatoriosCambio integral

del sistema

EvaluarComprender Regular

Marco Regulatorio para la Innovacioacuten

Interaccioacuten entre la

autoridad y entidades que

utilicen tecnologiacuteas

financieras innovadoras

Identificacioacuten de

tendencias en el

mercado

Conocimiento de

nuevos modelos de

negocio productos y

servicios financieros

Comprensioacuten del

marco juriacutedico

aplicable

Hub de innovacioacuten

Marco Regulatorio para la Innovacioacuten

SIB Innovation HUBPunto de encuentro entre la SIB y las personas quedesarrollen o utilicen modelos de negocios queapliquen tecnologiacuteas financieras innovadoras afinesal sistema financiero

OBJETIVO

Analizar el entorno de las tecnologiacuteas financierasinnovadoras el desarrollo de tendencias y laidentificacioacuten de riesgos asociados que puedanafectar al sistema financiero

Objetivos especiacuteficos

Cuestionario de aplicacioacuten

Aclaracioacuten de responsabilidad

Criterios preliminares

GuiacuteaSIB Innovation HUB

Marco Regulatorio para la Innovacioacuten

Bancos y Seguros

Lending

Digital

bankPagos y

Remesas

Scoring

Crowd-funding

S BnnovatioNHUB

I

Marco Regulatorio para la Innovacioacuten

01

02

03

04 Diciembre 2019

Julio 2019

Estudio de nuevos productoscon uso de tecnologiacuteasfinancieras disruptivas

Julio - Dic 2019

Equipo de innovacioacutenUNIDE

Abril 2019

Establecer queacute normativalimita la innovacioacuten ypromover los cambiosregulatorios

Lanzamiento de un espacio destinado porla SIB para conocer modelos de negocioque apliquen tecnologiacuteas financierasdisruptivas

Marco Regulatorio para la Innovacioacuten

Artificial Intelligence (AI)

Big Data

Cloud Computing

Banca 40

Principales desafiacuteos

Ciberseguridad

Menor tamantildeo a un banco

actual

Menores costos de

transaccioacuten

Sin presencia

fiacutesica

Basados en teleacutefono

moacutevil

Caracteriacutesticas

Principales desafiacuteosBancos digitales

Neo Bancos Son entidades que ofrecenoperaciones y servicios financieros basadosen tecnologiacutea por medio de un teleacutefonomoacutevil y se encuentra asociada a unainstitucioacuten bancaria tradicional que hace dedepositaria del capital del puacuteblico

WiloBank

BruBank

BB digital

Argentina

Argentina

Brasil

Challenger Banks Es una entidad

con licencia bancaria que opera

completamente digital

Principales desafiacuteosBancos digitales

Conclusiones

bull Las tecnologiacuteas disruptivas son una realidad detener el avance es imposible y pocoracional por lo que deben tomarse acciones tendentes a su adaptabilidad y mitigacioacutende riesgos que puedan presentar generando un marco legal funcional y adecuado

bull Para el aprovechamiento de las nuevas tecnologiacuteas es necesario la integracioacuten yprocesamiento de forma eficiente de grandes voluacutemenes de datos estructurados y noestructurados para que los resultados obtenidos mediante anaacutelisis puedan serincorporados a los procesos de negocio y a la toma de decisiones

bull Se requiere una evaluacioacuten equilibrada de la regulacioacuten presente ya que la normativaha sido en parte superada por el ritmo acelerado del cambio de las nuevas tecnologiacuteaslo que implica que los reguladores trabajen en actualizar el marco regulatoriopropiciando la innovacioacuten pero sin descuidar la estabilidad financiera

Transformacioacuten Digitalbull Impulsa la cultura de la innovacioacuten en la empresabull Mejora la eficiencia de los procesos en las

organizacionesbull Contribuye a fomentar el trabajo colaborativo y la

comunicacioacuten internabull Proporciona una capacidad de respuesta raacutepida en

un entorno cambiantebull Ofrece nuevas oportunidades de negocio gracias al

anaacutelisis de datosbull Mejora la experiencia del cliente y su relacioacuten con

la marca

Transformacioacuten Digital

Surgimiento de las iniciativas FinTech

Fintech Banco Interamericano de Desarrollo 2018

EL Banco Interamericano de Desarrollo ndash

BID- identificoacute al menos 1166empresas Fintech localizadas en paiacuteses de

Ameacuterica Latina

380

273

148

116

84165

32

23

10

7

13

14

7031166

2017 2018

FinTech

40

De los 703 emprendimientos Fintech identificados en 2017 85

emprendimientos cesaron su actividad en 12 meses lo que supone

una tasa de mortalidad del 12

Surgimiento de las iniciativas FinTech

BRASIL

Surgimiento de las iniciativas FinTech

Surgimiento de las iniciativas FinTech

Surgimiento de las iniciativas FinTech

Tendencias internacionales

321

Organizacioacuten industrial a

nivel nacional y regional

Programas e iniciativas de innovacioacuten

abierta en la industria

Lanzamiento de plataforma banca abierta y apertura de

APIs

Tendencias internacionales

Open Banking APIs

La banca abierta representa la mayor

transformacioacuten bancaria en una generacioacuten

Consolidacioacuten de un ecosistema

emprendedor

Autenticacioacuten Digital

El papel de la banca ha sido determinante para la exitosa adopcioacuten de un sistema integral de

identidad digital

FinTechsinclusivas

La innovacioacuten tecnoloacutegica y financiera

promete reducir las barreras para la

inclusioacuten financiera

El fomento del espiacuteritu empresarial estaacute creciendo

como una estrategia de desarrollo econoacutemico en el

mundo

El sistema financiero en la regioacuten tiene una ldquooportunidad de orordquo para afianzar e impulsar estas innovaciones

Fuente Superintendencia Financiera de Colombia

Percepcioacuten

sobre la

regulacioacuten

Fintech de

Ameacuterica

Latina y el Caribe

No existe regulacioacuten especiacutefica yno serequiere

La regulacioacuten es adecuada o no es necesaria una regulacioacuten especiacutefica

No existe regulacioacuten especiacutefica ysiacute serequiere

La regulacioacuten es excesiva

Laregulacioacuten es muy laxa

Preacutes t a mos

Cr owdfo undi ng

Banca D i g i t a l

Gest ioacuten de f inanzas empr e sar i a l e s

Seguros

11

11

1122

11

T e c n o l o g iacute a s e m p r e s a r i a l e s parai n s t i t u c i o n e s F i n a n c i e r a s

23

39

24

40

25

54

9

15 10

42

53

4 3

67

2218

45

8 15

58

5

Fintech Banco Interamericano de Desarrollo 2018

Tendencias internacionales

Pagos y remesas

Puntaje c r e d i t i c i o i d e n t i d a d y f rau de

Negoc iac ioacuten de a c t i v o s f inancieros y mercados

de c a p i t a l e s

Gest ioacuten p at r i m o n i a l

Gest ioacuten de finanzasper s onale s

15

25

20

20

19

36

42

20

53

34

9

3

7

16

32

17

50

13 7 7

17

10

28

TOTAL

14 35 8 9 35

No existe regulacioacuten especiacutefica yno serequiere

La regulacioacuten es adecuada o no es necesaria una regulacioacuten especiacutefica

No existe regulacioacuten especiacutefica ysiacute serequiere

La regulacioacuten es excesiva

Laregulacioacuten es muy laxa

Fintech Banco Interamericano de Desarrollo 2018

Percepcioacuten

sobre la

regulacioacuten

Fintech de

Ameacuterica

Latina y el Caribe

Tendencias internacionales

Casos en Latinoameacuterica

-Financiamiento Colectivo(crowdfunding) -Fondos de Pago Electroacutenico(dinero electroacutenico)

Instituciones de Tecnologiacutea Financiera (ITF)

Operaciones con activos virtuales (criptomonedas)

Interfaces de programacioacuten de aplicaciones informaacuteticas estandarizadas (API)

Pruebas de innovaciones (Sandboxs)

-Sociedades que operan Modelos Novedosos

E-ntidades Financieras

LA LEY FINTECH

Identificacioacuten de Oportunidades

Desarrollo de Oportunidades

Captura de Oportunidades

10010

Innovadores

Pilotos de testeo 5

Pruebas de concepto

Colombia

Casos en Latinoameacuterica

Laboratorio de Innovacioacuten Financierabull Banco Central de Brasilbull Asociacioacuten Brasilentildea de Desenvolvimiento (ABDE)bull Banco Interamericano de Desarrollo (BID) bull Comisioacuten de Valores Monetarios (CVM)

Cuatro subgrupos Finanzas Verdes Fintech Instrumentos Financieros e Inversiones de Impacto y Tiacutetulos Verdes

Brasil

FinTech Hub (2016) Proyecto CVMTech (2017)

Marco Regulatorio para la Innovacioacuten

Consideracioacuten 9

El supervisor deberaacute realizar una revisioacuten yactualizacioacuten del marco normativoconsiderando las innovaciones financieras sinimponer barreras innecesarias

Consideracioacuten 10

Evaluar aplicabilidad de experienciasregulatorias externas que facilitan lainnovacioacuten utilizando centros de innovacioacuteny sandboxes

Marco Regulatorio para la Innovacioacuten

01

02

03

Ley para Regular las Instituciones de Tecnologiacutea Financiera

Meacutexico

Activos virtuales

Financiamiento colectivo

Pagos electroacutenicos

Marco Regulatorio para la Innovacioacuten

Sandbox 31

Hubrsquos de Innovacioacuten 33

RegTech 22

Russia

Jamaica

BermudaUSA

Peru

Sierra Leone

Portugal

France

Belgium

Finland

Iceland

Ireland

Latvia

Liechtenstein

Romania

Spain

UK

Norway

Germany

Netherlands

Kazakhstan

Dubai

Rwanda

Mozambique

Brazil

EU

Brunei

Philippines

Singapore

Lithuania

Taiwan

South Korea

Saudi Arabia

ThailandCyprus

Bahrain

Denmark

Hungary

Indonesia

Poland

Japan

Sweden

Italy

Canada

Malaysia

Jordan

Mauritius

India

Estonia

Nigeria

Mexico

Kenya

Switzerland

Abu Dhabi

Australia

Hong Kong

Austria

Fuente UNSGSA FinTech Working Group y CCAF (2019)

Colombia

Guatemala primero en Centroameacuterica

Marco Regulatorio para la Innovacioacuten

Colombia

Analizar

Estudiar

Investigar

Los modelos de negocios innovadores en elaacutembito financiero asiacute como los riesgos que le soninherentes con el objeto de desarrollar losinstrumentos teacutecnicos y legales necesarios para sudiagnoacutestico y regulacioacuten

Equipo multidisciplinario

UNIDE

1 de abril de 2019 Acuerdo No 16-2019

Creacioacuten

Objeto

Marco Regulatorio para la Innovacioacuten

Autoridad regulatoria

Instituciones Supervisadas

Fintech Proveedores de

tecnologiacutea

Nuevos entrantes

Consultas planteadas

Respuesta

Hub de innovacioacuten

Marco Regulatorio para la Innovacioacuten

Identificacioacuten Anaacutelisis Regulacioacuten Transformacioacuten

digital

Investigacioacuten por UNIDEPotenciales cambios

regulatoriosCambio integral

del sistema

EvaluarComprender Regular

Marco Regulatorio para la Innovacioacuten

Interaccioacuten entre la

autoridad y entidades que

utilicen tecnologiacuteas

financieras innovadoras

Identificacioacuten de

tendencias en el

mercado

Conocimiento de

nuevos modelos de

negocio productos y

servicios financieros

Comprensioacuten del

marco juriacutedico

aplicable

Hub de innovacioacuten

Marco Regulatorio para la Innovacioacuten

SIB Innovation HUBPunto de encuentro entre la SIB y las personas quedesarrollen o utilicen modelos de negocios queapliquen tecnologiacuteas financieras innovadoras afinesal sistema financiero

OBJETIVO

Analizar el entorno de las tecnologiacuteas financierasinnovadoras el desarrollo de tendencias y laidentificacioacuten de riesgos asociados que puedanafectar al sistema financiero

Objetivos especiacuteficos

Cuestionario de aplicacioacuten

Aclaracioacuten de responsabilidad

Criterios preliminares

GuiacuteaSIB Innovation HUB

Marco Regulatorio para la Innovacioacuten

Bancos y Seguros

Lending

Digital

bankPagos y

Remesas

Scoring

Crowd-funding

S BnnovatioNHUB

I

Marco Regulatorio para la Innovacioacuten

01

02

03

04 Diciembre 2019

Julio 2019

Estudio de nuevos productoscon uso de tecnologiacuteasfinancieras disruptivas

Julio - Dic 2019

Equipo de innovacioacutenUNIDE

Abril 2019

Establecer queacute normativalimita la innovacioacuten ypromover los cambiosregulatorios

Lanzamiento de un espacio destinado porla SIB para conocer modelos de negocioque apliquen tecnologiacuteas financierasdisruptivas

Marco Regulatorio para la Innovacioacuten

Artificial Intelligence (AI)

Big Data

Cloud Computing

Banca 40

Principales desafiacuteos

Ciberseguridad

Menor tamantildeo a un banco

actual

Menores costos de

transaccioacuten

Sin presencia

fiacutesica

Basados en teleacutefono

moacutevil

Caracteriacutesticas

Principales desafiacuteosBancos digitales

Neo Bancos Son entidades que ofrecenoperaciones y servicios financieros basadosen tecnologiacutea por medio de un teleacutefonomoacutevil y se encuentra asociada a unainstitucioacuten bancaria tradicional que hace dedepositaria del capital del puacuteblico

WiloBank

BruBank

BB digital

Argentina

Argentina

Brasil

Challenger Banks Es una entidad

con licencia bancaria que opera

completamente digital

Principales desafiacuteosBancos digitales

Conclusiones

bull Las tecnologiacuteas disruptivas son una realidad detener el avance es imposible y pocoracional por lo que deben tomarse acciones tendentes a su adaptabilidad y mitigacioacutende riesgos que puedan presentar generando un marco legal funcional y adecuado

bull Para el aprovechamiento de las nuevas tecnologiacuteas es necesario la integracioacuten yprocesamiento de forma eficiente de grandes voluacutemenes de datos estructurados y noestructurados para que los resultados obtenidos mediante anaacutelisis puedan serincorporados a los procesos de negocio y a la toma de decisiones

bull Se requiere una evaluacioacuten equilibrada de la regulacioacuten presente ya que la normativaha sido en parte superada por el ritmo acelerado del cambio de las nuevas tecnologiacuteaslo que implica que los reguladores trabajen en actualizar el marco regulatoriopropiciando la innovacioacuten pero sin descuidar la estabilidad financiera

Transformacioacuten Digital

Surgimiento de las iniciativas FinTech

Fintech Banco Interamericano de Desarrollo 2018

EL Banco Interamericano de Desarrollo ndash

BID- identificoacute al menos 1166empresas Fintech localizadas en paiacuteses de

Ameacuterica Latina

380

273

148

116

84165

32

23

10

7

13

14

7031166

2017 2018

FinTech

40

De los 703 emprendimientos Fintech identificados en 2017 85

emprendimientos cesaron su actividad en 12 meses lo que supone

una tasa de mortalidad del 12

Surgimiento de las iniciativas FinTech

BRASIL

Surgimiento de las iniciativas FinTech

Surgimiento de las iniciativas FinTech

Surgimiento de las iniciativas FinTech

Tendencias internacionales

321

Organizacioacuten industrial a

nivel nacional y regional

Programas e iniciativas de innovacioacuten

abierta en la industria

Lanzamiento de plataforma banca abierta y apertura de

APIs

Tendencias internacionales

Open Banking APIs

La banca abierta representa la mayor

transformacioacuten bancaria en una generacioacuten

Consolidacioacuten de un ecosistema

emprendedor

Autenticacioacuten Digital

El papel de la banca ha sido determinante para la exitosa adopcioacuten de un sistema integral de

identidad digital

FinTechsinclusivas

La innovacioacuten tecnoloacutegica y financiera

promete reducir las barreras para la

inclusioacuten financiera

El fomento del espiacuteritu empresarial estaacute creciendo

como una estrategia de desarrollo econoacutemico en el

mundo

El sistema financiero en la regioacuten tiene una ldquooportunidad de orordquo para afianzar e impulsar estas innovaciones

Fuente Superintendencia Financiera de Colombia

Percepcioacuten

sobre la

regulacioacuten

Fintech de

Ameacuterica

Latina y el Caribe

No existe regulacioacuten especiacutefica yno serequiere

La regulacioacuten es adecuada o no es necesaria una regulacioacuten especiacutefica

No existe regulacioacuten especiacutefica ysiacute serequiere

La regulacioacuten es excesiva

Laregulacioacuten es muy laxa

Preacutes t a mos

Cr owdfo undi ng

Banca D i g i t a l

Gest ioacuten de f inanzas empr e sar i a l e s

Seguros

11

11

1122

11

T e c n o l o g iacute a s e m p r e s a r i a l e s parai n s t i t u c i o n e s F i n a n c i e r a s

23

39

24

40

25