Presentación de PowerPoint -...

39

Programa de Autoempleo y Creación de Empresas 13/01/2016

Transcript of Presentación de PowerPoint -...

Programa de Autoempleo y Creacioacuten de Empresas

13012016

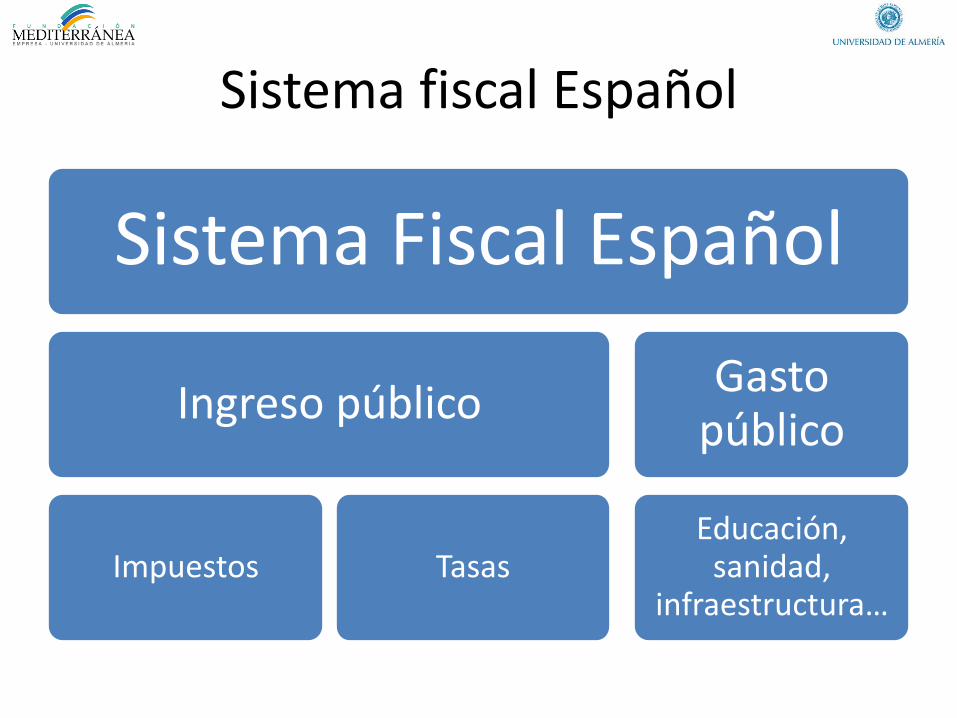

Sistema fiscal Espantildeol

Sistema Fiscal Espantildeol

Ingreso puacuteblico

Impuestos Tasas

Gasto puacuteblico

Educacioacuten sanidad

infraestructurahellip

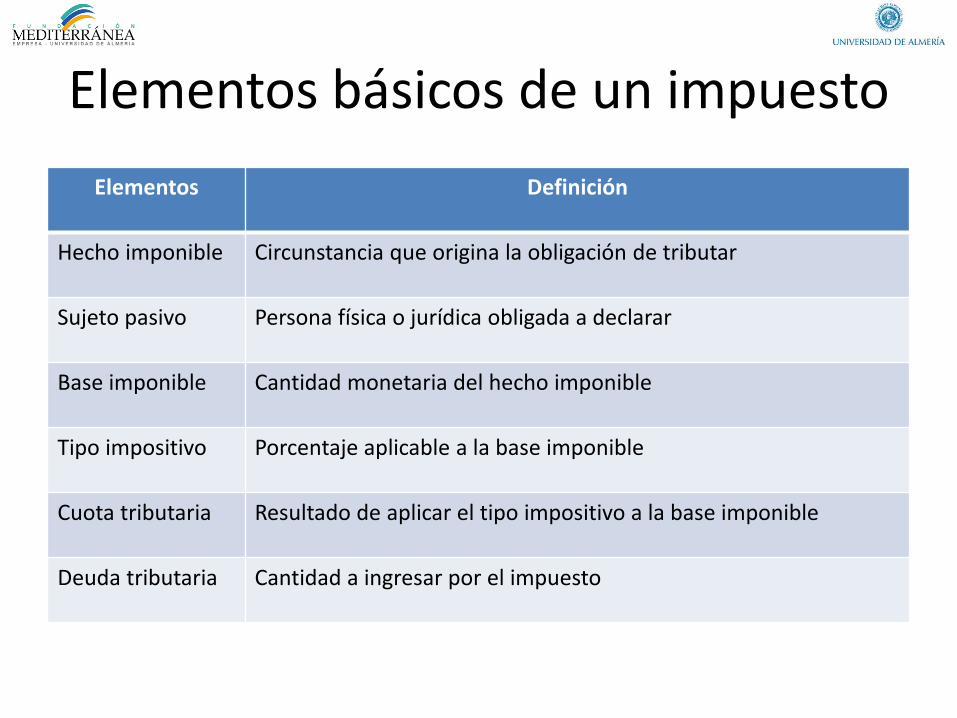

Elementos baacutesicos de un impuesto

Elementos Definicioacuten

Hecho imponible Circunstancia que origina la obligacioacuten de tributar

Sujeto pasivo Persona fiacutesica o juriacutedica obligada a declarar

Base imponible Cantidad monetaria del hecho imponible

Tipo impositivo Porcentaje aplicable a la base imponible

Cuota tributaria Resultado de aplicar el tipo impositivo a la base imponible

Deuda tributaria Cantidad a ingresar por el impuesto

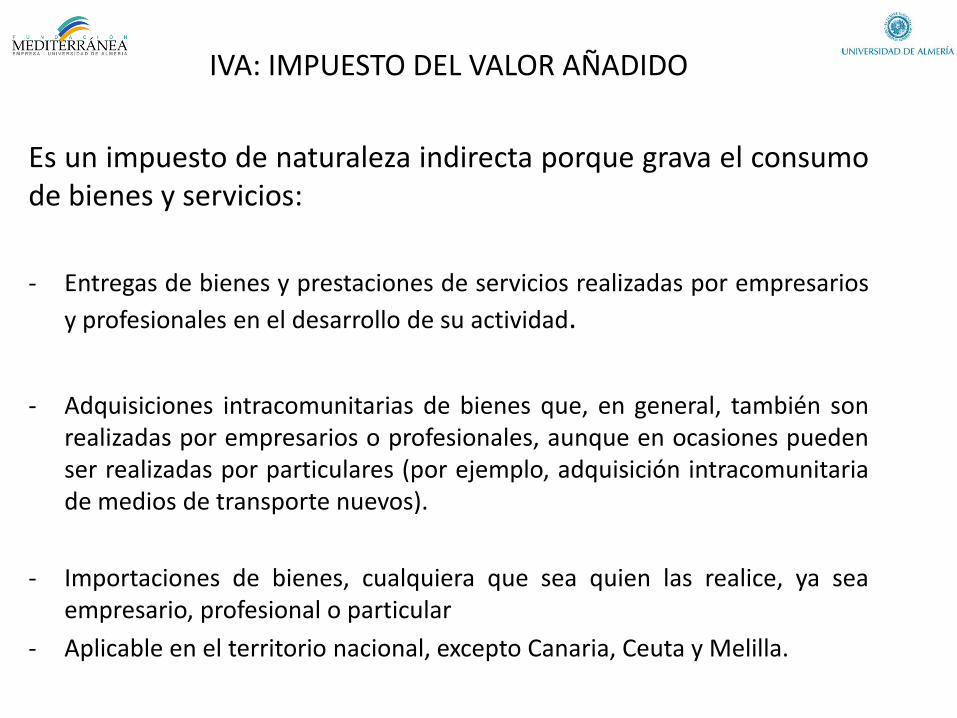

IVA IMPUESTO DEL VALOR ANtildeADIDO

Es un impuesto de naturaleza indirecta porque grava el consumo de bienes y servicios

- Entregas de bienes y prestaciones de servicios realizadas por empresarios

y profesionales en el desarrollo de su actividad

- Adquisiciones intracomunitarias de bienes que en general tambieacuten son

realizadas por empresarios o profesionales aunque en ocasiones pueden ser realizadas por particulares (por ejemplo adquisicioacuten intracomunitaria de medios de transporte nuevos)

- Importaciones de bienes cualquiera que sea quien las realice ya sea empresario profesional o particular

- Aplicable en el territorio nacional excepto Canaria Ceuta y Melilla

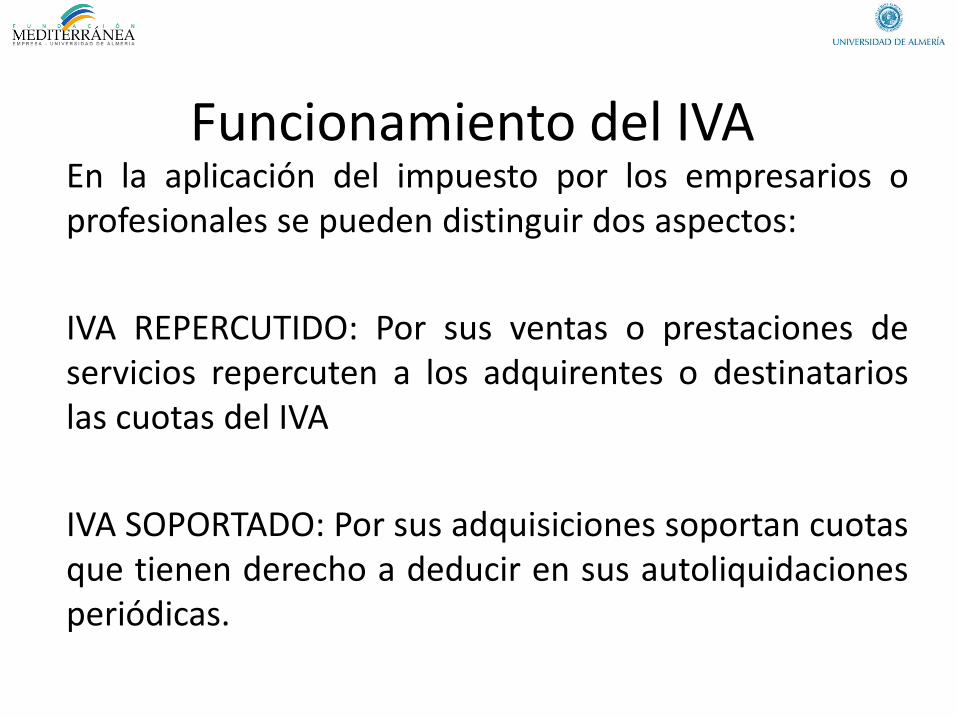

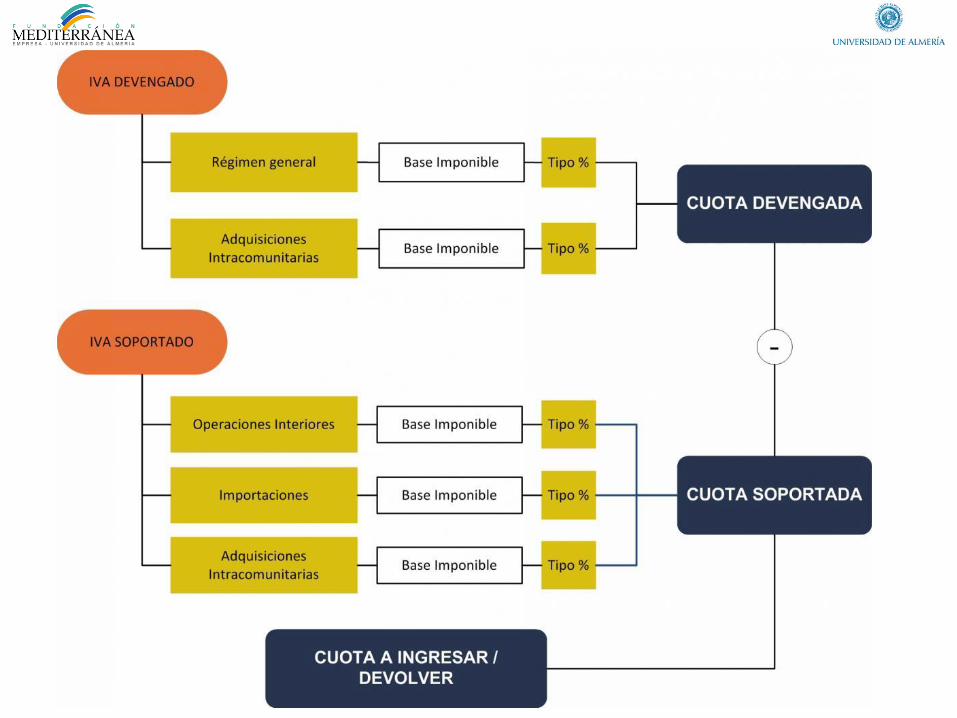

Funcionamiento del IVA En la aplicacioacuten del impuesto por los empresarios o profesionales se pueden distinguir dos aspectos

IVA REPERCUTIDO Por sus ventas o prestaciones de servicios repercuten a los adquirentes o destinatarios las cuotas del IVA

IVA SOPORTADO Por sus adquisiciones soportan cuotas que tienen derecho a deducir en sus autoliquidaciones perioacutedicas

Funcionamiento del IVA

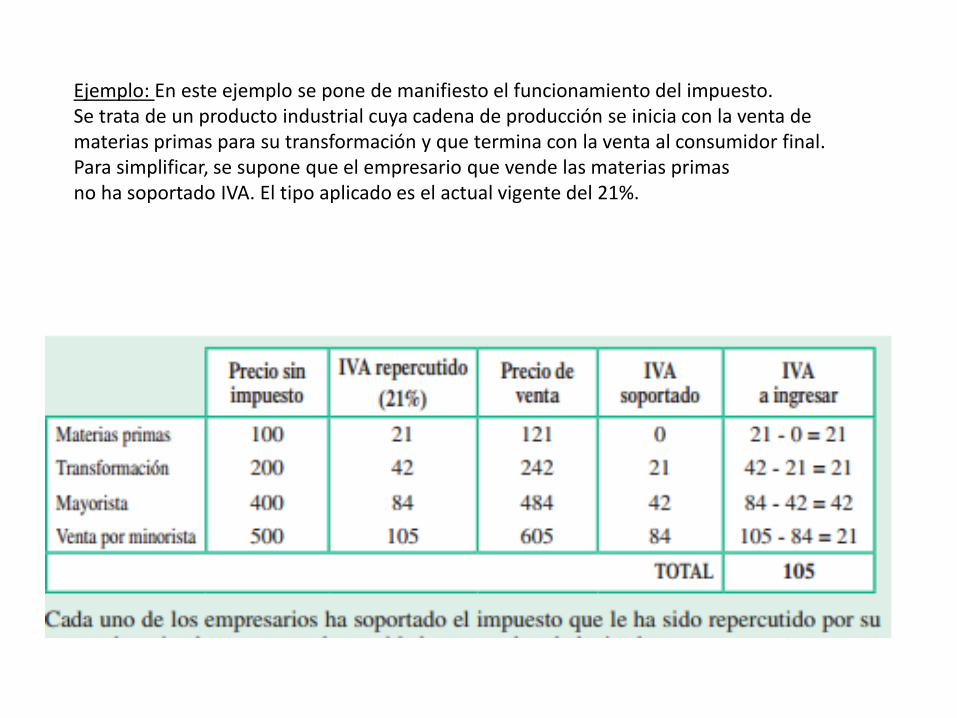

Ejemplo En este ejemplo se pone de manifiesto el funcionamiento del impuesto Se trata de un producto industrial cuya cadena de produccioacuten se inicia con la venta de materias primas para su transformacioacuten y que termina con la venta al consumidor final Para simplificar se supone que el empresario que vende las materias primas no ha soportado IVA El tipo aplicado es el actual vigente del 21

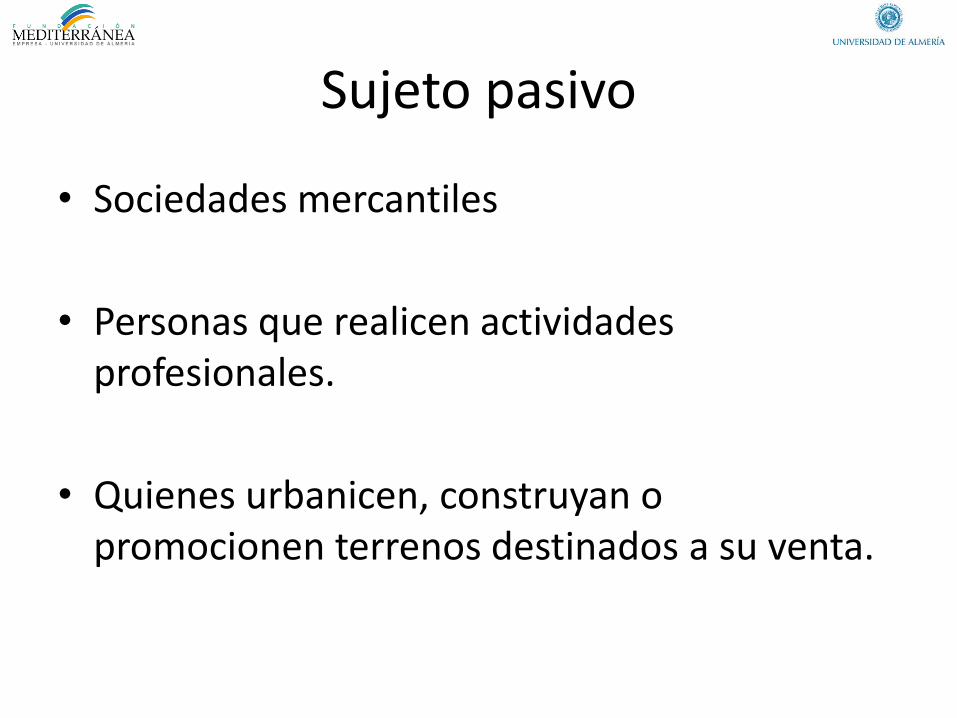

Sujeto pasivo

bull Sociedades mercantiles

bull Personas que realicen actividades profesionales

bull Quienes urbanicen construyan o promocionen terrenos destinados a su venta

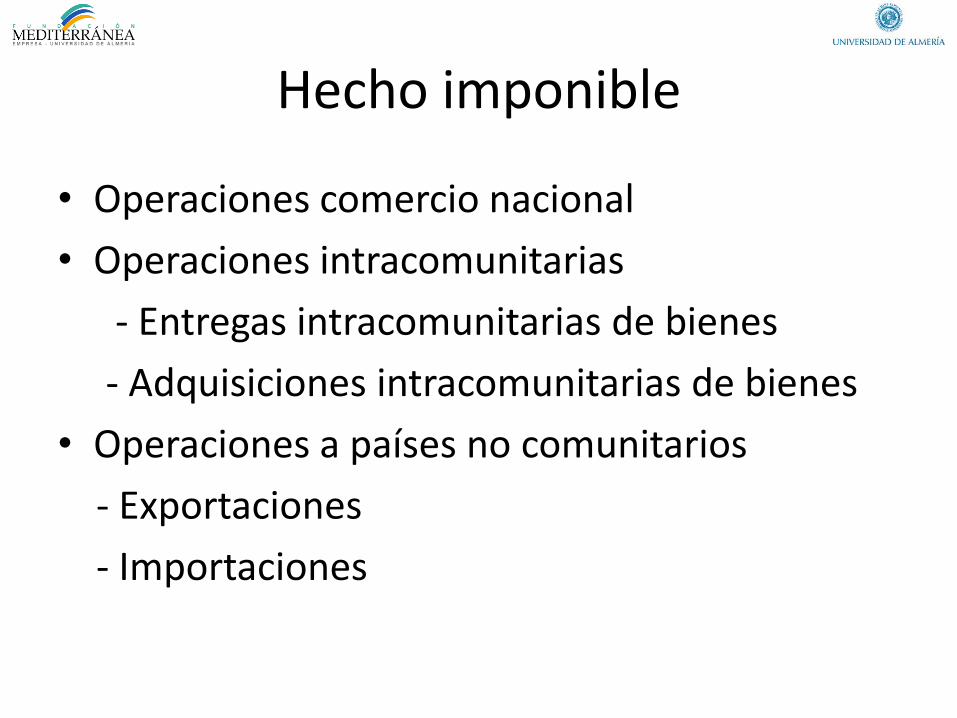

Hecho imponible

bull Operaciones comercio nacional

bull Operaciones intracomunitarias

- Entregas intracomunitarias de bienes

- Adquisiciones intracomunitarias de bienes

bull Operaciones a paiacuteses no comunitarios

- Exportaciones

- Importaciones

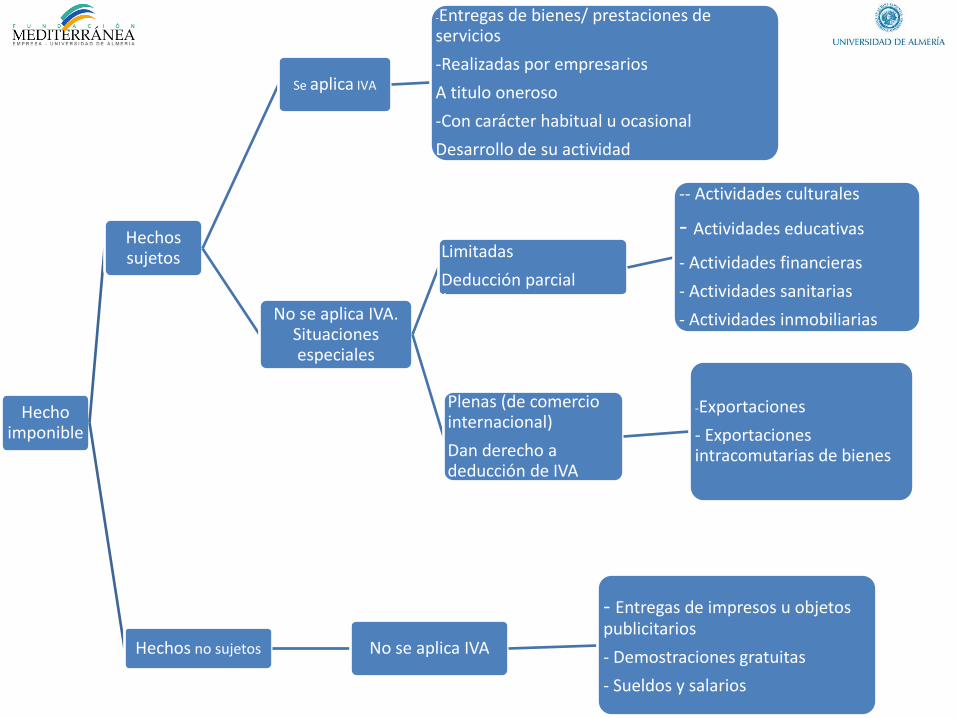

Hecho

imponible

Hechos

sujetos

Se aplica IVA

-Entregas de bienes prestaciones de servicios

-Realizadas por empresarios

A titulo oneroso

-Con caraacutecter habitual u ocasional

Desarrollo de su actividad

No se aplica IVA Situaciones especiales

Limitadas

Deduccioacuten parcial (prorrata)

-- Actividades culturales

- Actividades educativas

- Actividades financieras

- Actividades sanitarias

- Actividades inmobiliarias

Plenas (de comercio internacional)

Dan derecho a deduccioacuten de IVA

-Exportaciones

- Exportaciones intracomutarias de bienes

Hechos no sujetos No se aplica IVA

- Entregas de impresos u objetos publicitarios

- Demostraciones gratuitas

- Sueldos y salarios

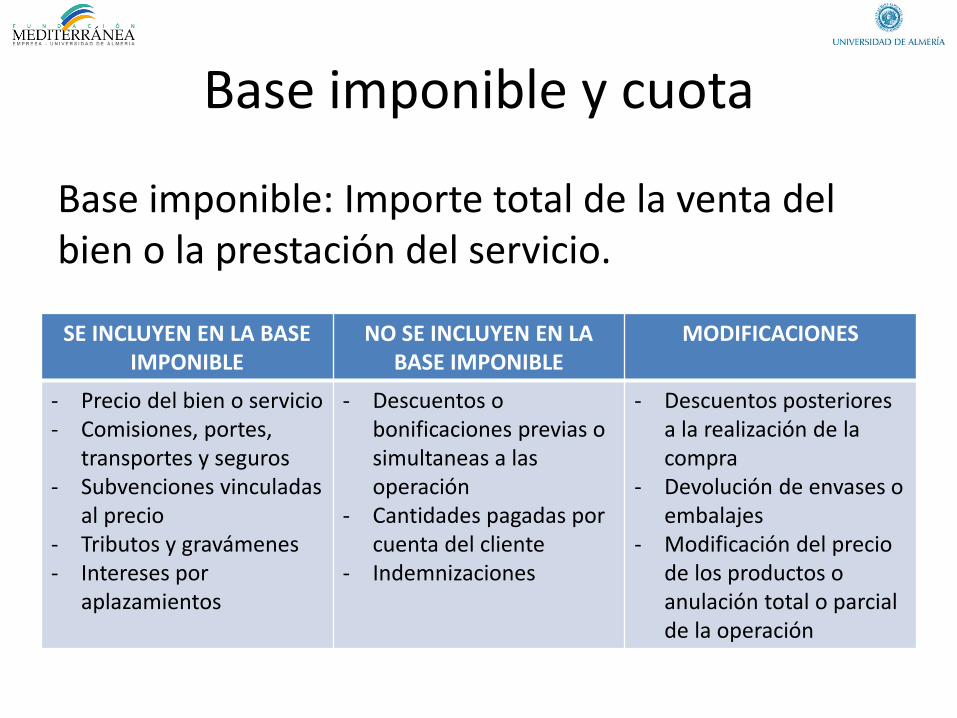

Base imponible y cuota

Base imponible Importe total de la venta del bien o la prestacioacuten del servicio

SE INCLUYEN EN LA BASE

IMPONIBLE NO SE INCLUYEN EN LA

BASE IMPONIBLE MODIFICACIONES

- Precio del bien o servicio - Comisiones portes

transportes y seguros - Subvenciones vinculadas

al precio - Tributos y gravaacutemenes - Intereses por

aplazamientos

- Descuentos o bonificaciones previas o simultaneas a las operacioacuten

- Cantidades pagadas por cuenta del cliente

- Indemnizaciones

- Descuentos posteriores a la realizacioacuten de la compra

- Devolucioacuten de envases o embalajes

- Modificacioacuten del precio de los productos o anulacioacuten total o parcial de la operacioacuten

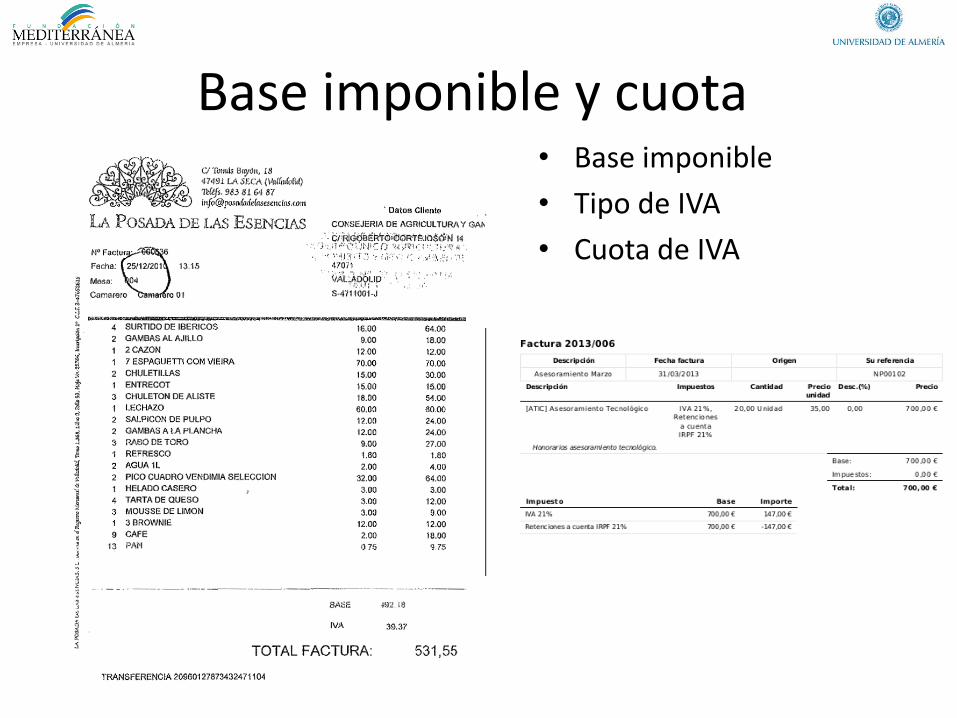

Base imponible y cuota bull Base imponible

bull Tipo de IVA

bull Cuota de IVA

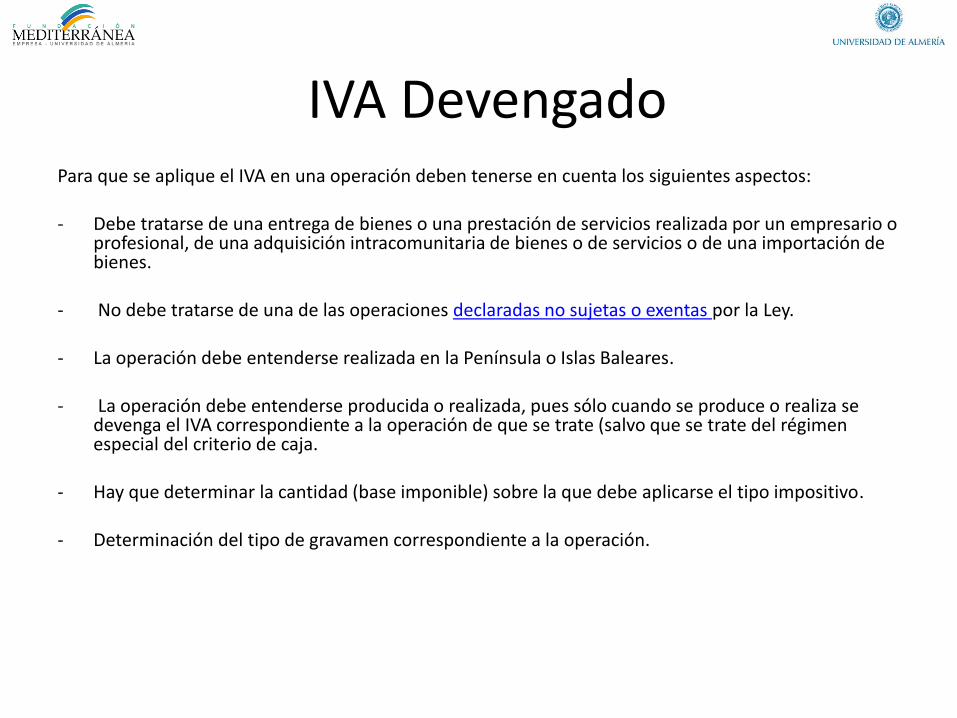

IVA Devengado Para que se aplique el IVA en una operacioacuten deben tenerse en cuenta los siguientes aspectos - Debe tratarse de una entrega de bienes o una prestacioacuten de servicios realizada por un empresario o

profesional de una adquisicioacuten intracomunitaria de bienes o de servicios o de una importacioacuten de bienes

- No debe tratarse de una de las operaciones declaradas no sujetas o exentas por la Ley

- La operacioacuten debe entenderse realizada en la Peniacutensula o Islas Baleares

- La operacioacuten debe entenderse producida o realizada pues soacutelo cuando se produce o realiza se

devenga el IVA correspondiente a la operacioacuten de que se trate (salvo que se trate del reacutegimen especial del criterio de caja

- Hay que determinar la cantidad (base imponible) sobre la que debe aplicarse el tipo impositivo

- Determinacioacuten del tipo de gravamen correspondiente a la operacioacuten

IVA Soportado En general los empresarios y profesionales pueden deducir el IVA soportado en sus compras adquisiciones e importaciones siempre que cumplan los siguientes requisitos

bull Impuesto se aplica en la Peniacutensula e Islas

bull Tributacioacuten en territorio comuacuten y territorio foral (Paiacutes Vasco y Navarra)

bull Delimitacioacuten con el concepto de transmisiones patrimoniales onerosas del Impuesto sobre Transmisiones Patrimoniales y Actos Juriacutedicos Documentados

Ejemplo

Calcula el importe de la base imponible y la cuota de IVA que resultaraacute de la compra de cuatro neumaacuteticos por internet

Precio neumaacutetico 235eurounidad

Transporte 55euro

Seguro de viaje 7euro

PREGUNTAS

Reacutegimen General

Los empresarios y profesionales se definen de una forma especiacutefica en el IVA Asiacute tienen esta consideracioacuten bull Quienes realicen actividades empresariales o profesionales salvo que las efectuacuteen

exclusivamente a tiacutetulo gratuito bull Las sociedades mercantiles salvo prueba en contrario

bull Quienes exploten un bien corporal o incorporal con el fin de obtener ingresos

continuados en el tiempo En particular los arrendadores de bienes bull Quienes urbanicen terrenos promuevan construyan o rehabiliten edificaciones

destinadas a su venta adjudicacioacuten o cesioacuten aunque sea ocasionalmente bull Los particulares que realicen a tiacutetulo ocasional la entrega de un medio de

transporte nuevo exenta del impuesto por destinarse a otro Estado miembro de la Unioacuten Europea los cuales seraacuten empresarios uacutenicamente respecto de esta operacioacuten

Liquidacioacuten de IVA

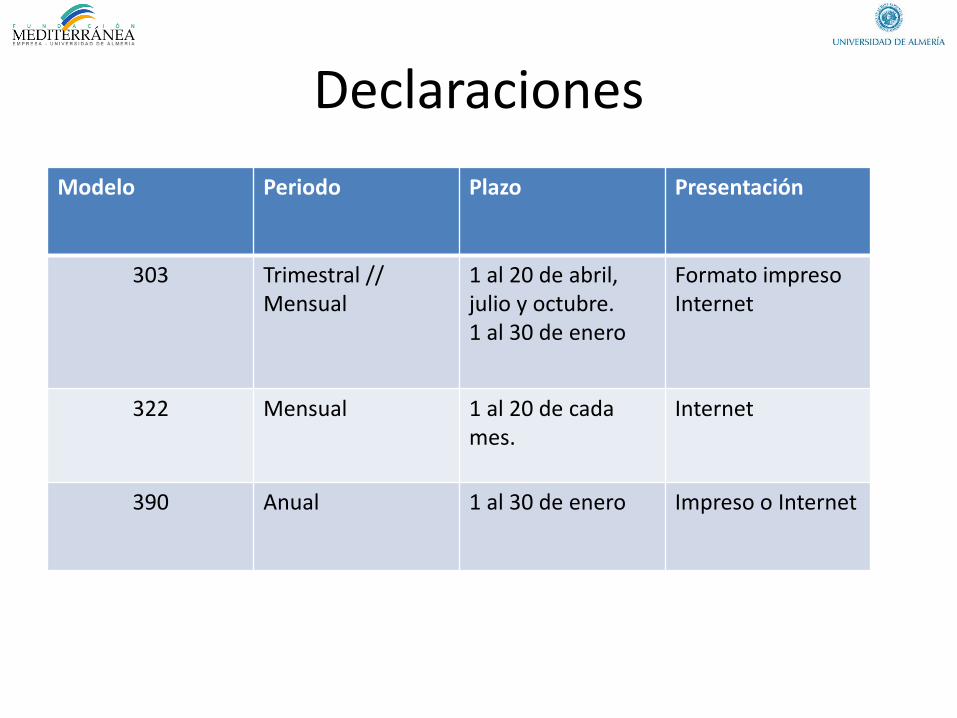

Declaraciones

Modelo Periodo Plazo Presentacioacuten

303 Trimestral Mensual

1 al 20 de abril julio y octubre 1 al 30 de enero

Formato impreso Internet

322 Mensual 1 al 20 de cada mes

Internet

390 Anual 1 al 30 de enero Impreso o Internet

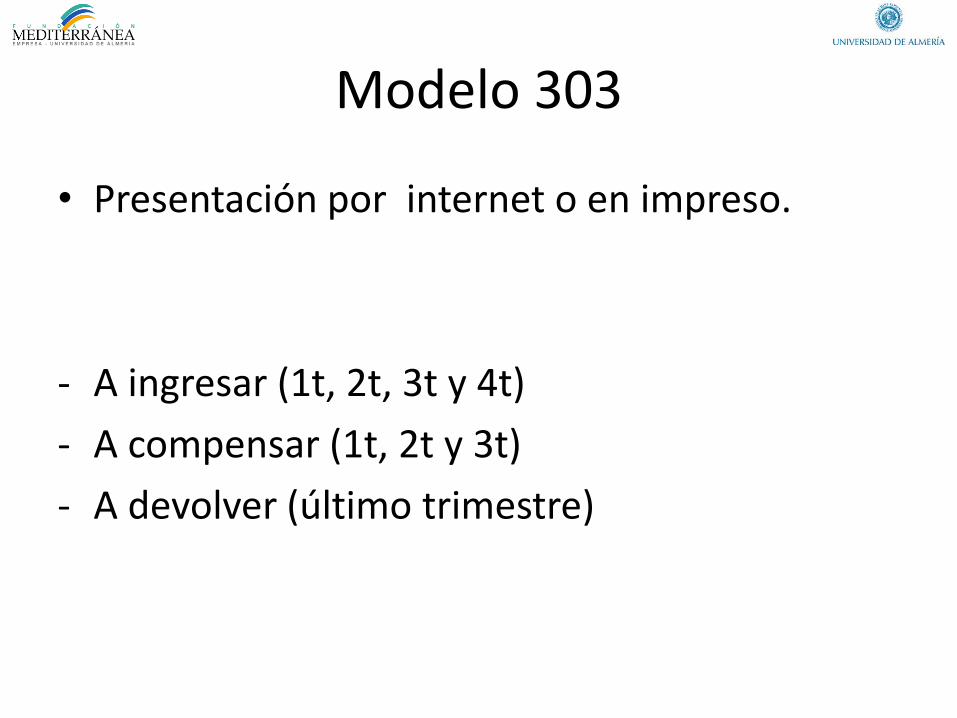

Modelo 303

bull Presentacioacuten por internet o en impreso

- A ingresar (1t 2t 3t y 4t)

- A compensar (1t 2t y 3t)

- A devolver (uacuteltimo trimestre)

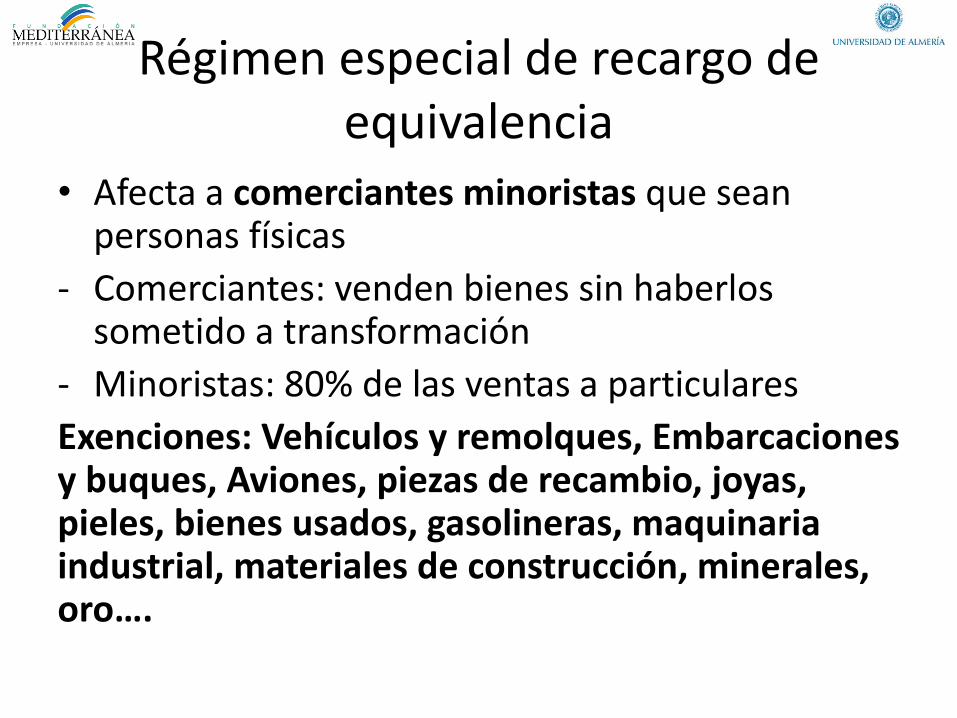

Reacutegimen especial de recargo de equivalencia

bull Afecta a comerciantes minoristas que sean personas fiacutesicas

- Comerciantes venden bienes sin haberlos sometido a transformacioacuten

- Minoristas 80 de las ventas a particulares

Exenciones Vehiacuteculos y remolques Embarcaciones y buques Aviones piezas de recambio joyas pieles bienes usados gasolineras maquinaria industrial materiales de construccioacuten minerales orohellip

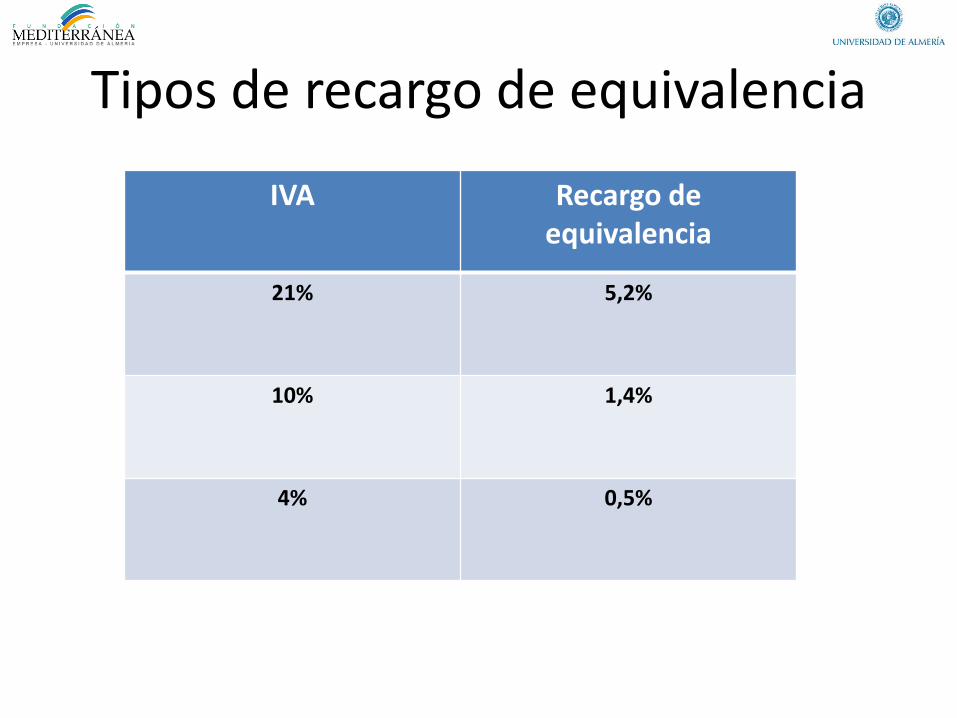

Tipos de recargo de equivalencia

IVA Recargo de equivalencia

21 52

10 14

4 05

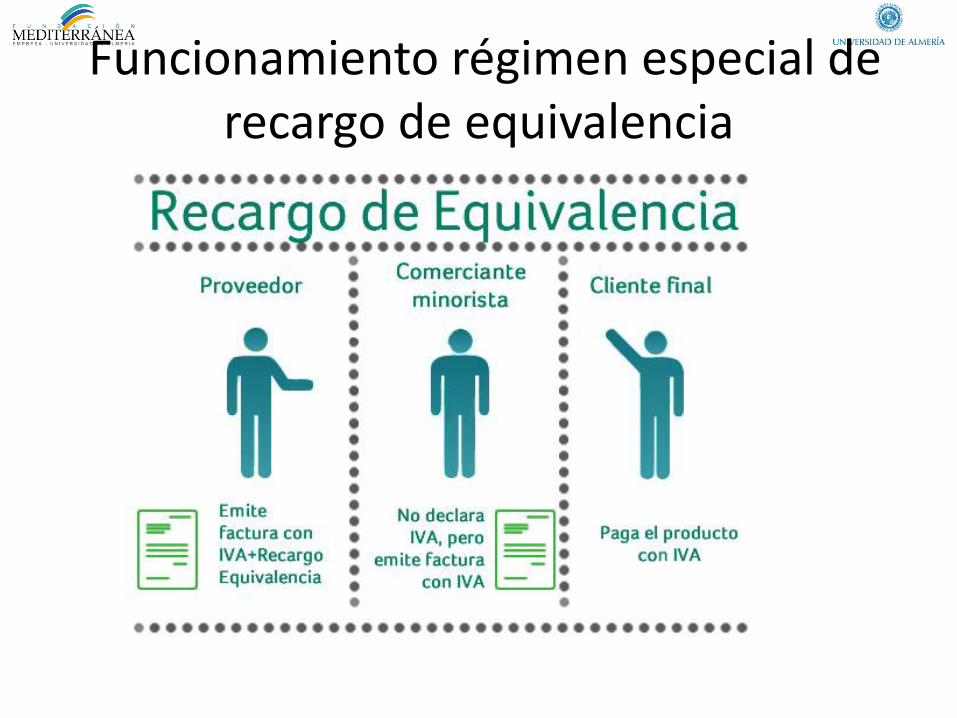

Funcionamiento reacutegimen especial de recargo de equivalencia

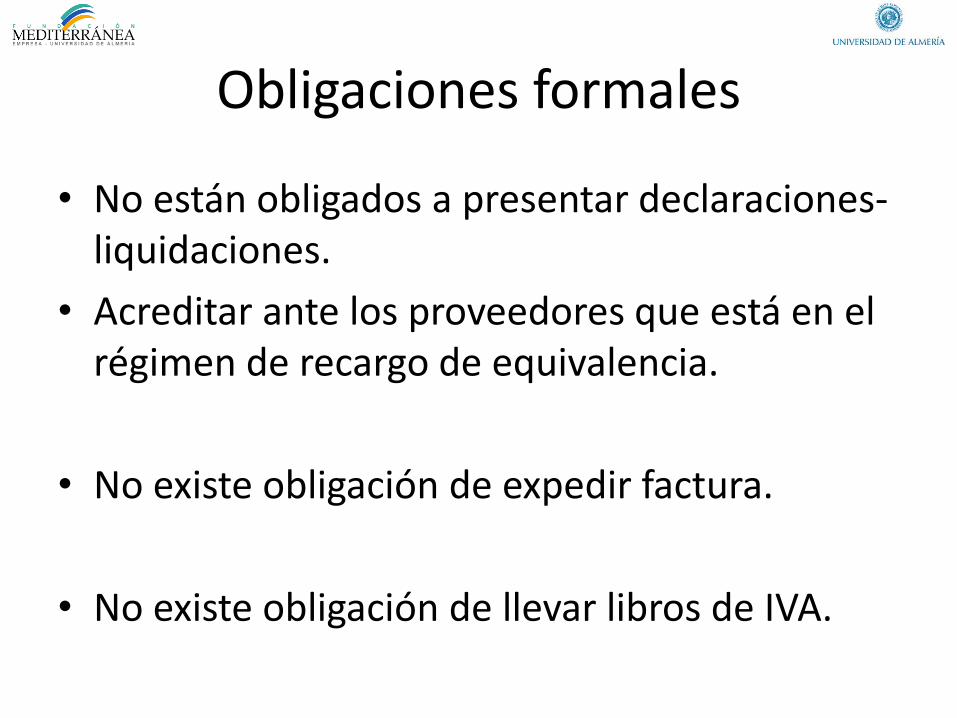

Obligaciones formales

bull No estaacuten obligados a presentar declaraciones-liquidaciones

bull Acreditar ante los proveedores que estaacute en el reacutegimen de recargo de equivalencia

bull No existe obligacioacuten de expedir factura

bull No existe obligacioacuten de llevar libros de IVA

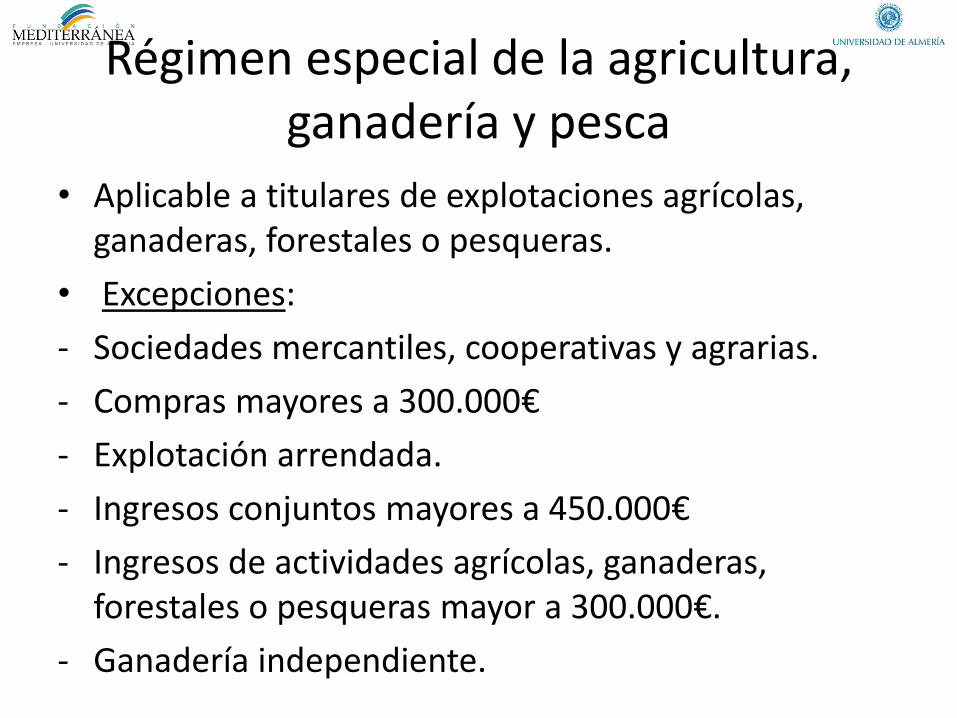

Reacutegimen especial de la agricultura ganaderiacutea y pesca

bull Aplicable a titulares de explotaciones agriacutecolas ganaderas forestales o pesqueras

bull Excepciones

- Sociedades mercantiles cooperativas y agrarias

- Compras mayores a 300000euro

- Explotacioacuten arrendada

- Ingresos conjuntos mayores a 450000euro

- Ingresos de actividades agriacutecolas ganaderas forestales o pesqueras mayor a 300000euro

- Ganaderiacutea independiente

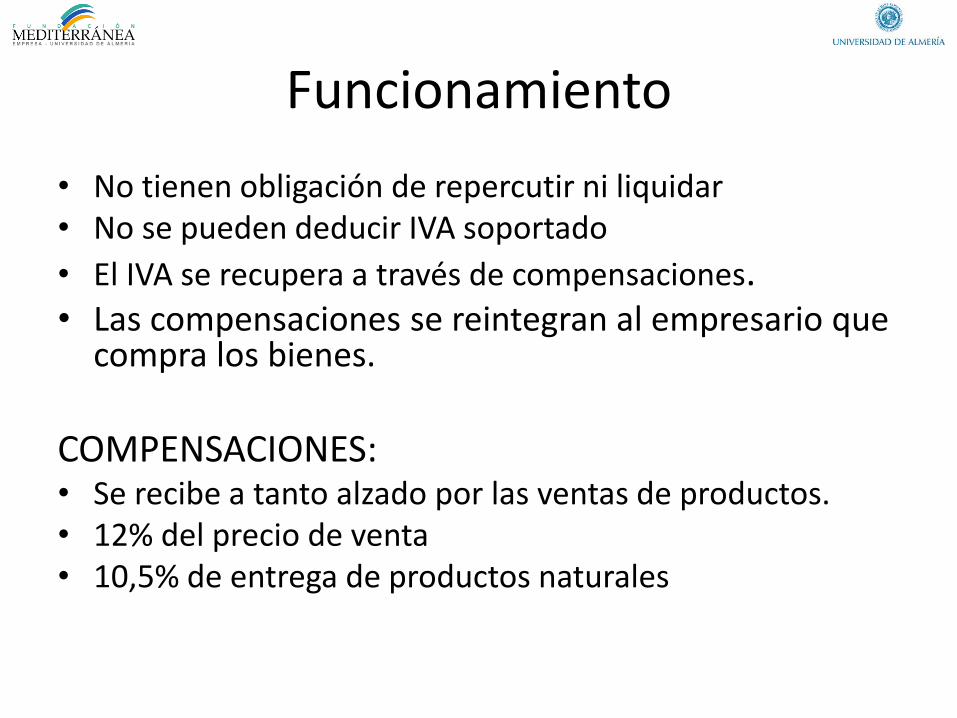

Funcionamiento

bull No tienen obligacioacuten de repercutir ni liquidar bull No se pueden deducir IVA soportado

bull El IVA se recupera a traveacutes de compensaciones bull Las compensaciones se reintegran al empresario que

compra los bienes

COMPENSACIONES bull Se recibe a tanto alzado por las ventas de productos bull 12 del precio de venta bull 105 de entrega de productos naturales

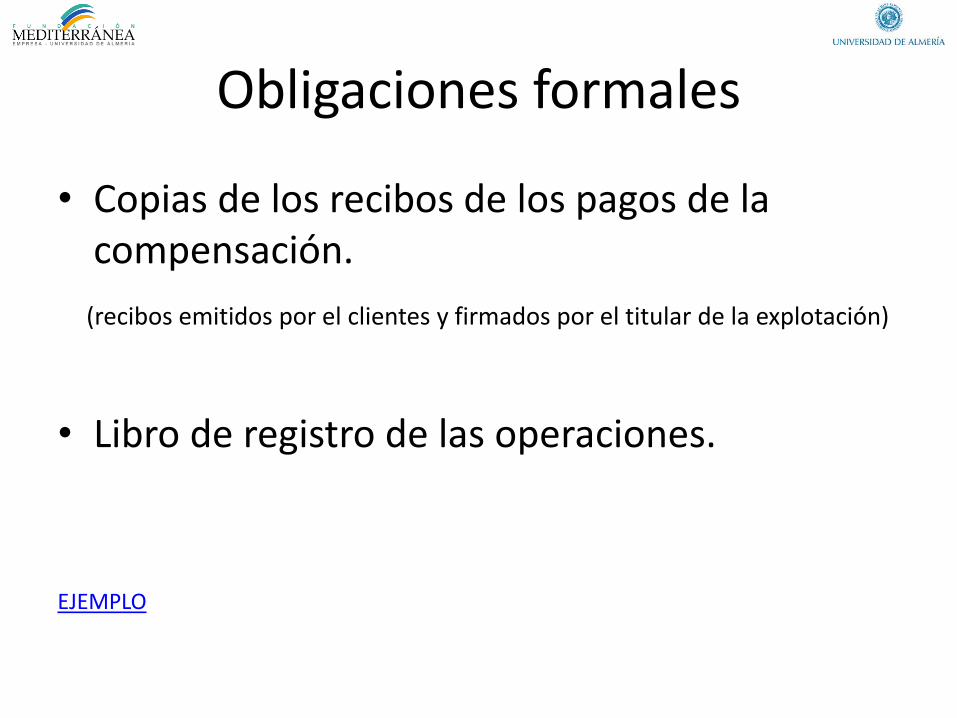

Obligaciones formales

bull Copias de los recibos de los pagos de la compensacioacuten

(recibos emitidos por el clientes y firmados por el titular de la explotacioacuten)

bull Libro de registro de las operaciones

EJEMPLO

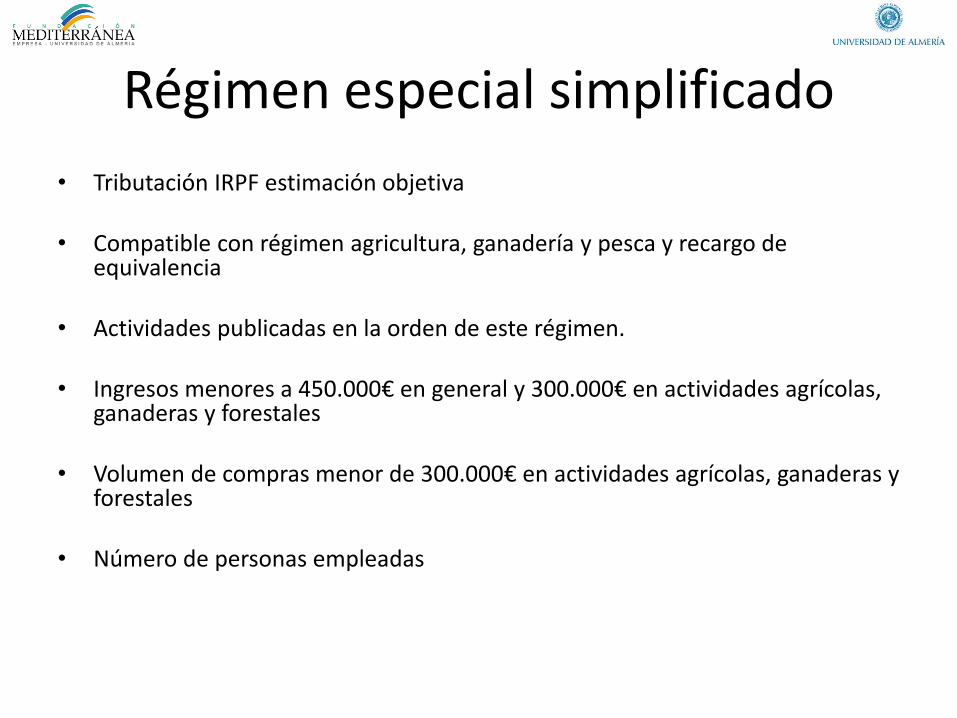

Reacutegimen especial simplificado

bull Tributacioacuten IRPF estimacioacuten objetiva bull Compatible con reacutegimen agricultura ganaderiacutea y pesca y recargo de

equivalencia bull Actividades publicadas en la orden de este reacutegimen bull Ingresos menores a 450000euro en general y 300000euro en actividades agriacutecolas

ganaderas y forestales bull Volumen de compras menor de 300000euro en actividades agriacutecolas ganaderas y

forestales bull Nuacutemero de personas empleadas

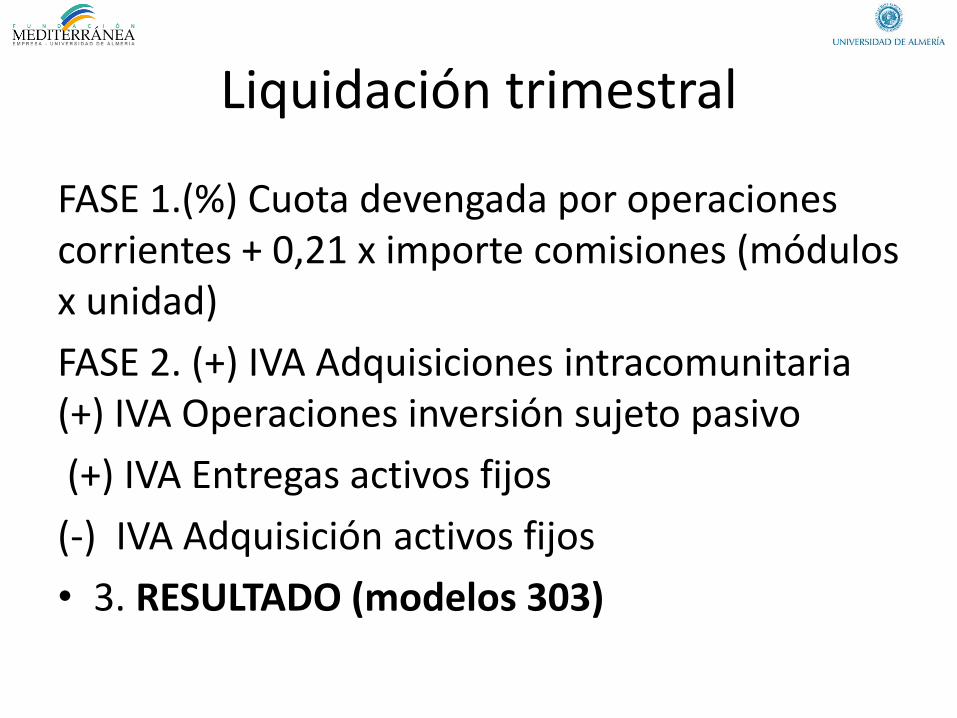

Liquidacioacuten trimestral

FASE 1() Cuota devengada por operaciones corrientes + 021 x importe comisiones (moacutedulos x unidad)

FASE 2 (+) IVA Adquisiciones intracomunitaria (+) IVA Operaciones inversioacuten sujeto pasivo

(+) IVA Entregas activos fijos

(-) IVA Adquisicioacuten activos fijos

bull 3 RESULTADO (modelos 303)

Liquidacioacuten final

FASE 1 Cuota derivada del reacutegimen simplificado la mayor de Cuota devengada por operaciones corrientes moacutedulos por unidad (-) Cuota soportada por operaciones corrientes (-) Compensaciones agriacutecolas (-) 1 de la cuota devengada por operaciones corrientes Cuota miacutenima (+) IVA devuelto por cuotas soportadas fuera del territorio FASE 2 (+) IVA Adquisiciones intracomunitarias (+) IVA Operaciones inversioacuten sujeto pasivo (+) IVA Entregas activos fijos FASE 3 (-) IVA Adquisicioacuten activos fijos FASE 4 (+-) Regularizacioacuten bienes de inversioacuten FASE 5 (-) Ingresos a cuenta FASE 6 Resultado (modelos 390)

Obligaciones registrales

bull Facturas de clientes (copia)

bull Facturas proveedores

bull Libros de registro de facturas de clientes y proveedores (numeradas y por orden de fechas)

Reacutegimen de criterio de caja

bull Cuando el derecho a la deduccioacuten y a la repercusioacuten nace cuando se produce el pago y no cuando se entrega el bien o servicio

Ejemplo

- El 1 de marzo de 2015 un empresario entrega mercanciacuteas cuyo cobro se produciraacute dentro de 6 meses En el momento de la entrega expide la factura correspondiente iquestdebe repercutir IVA en la misma

Siacute aunque el IVA se devengaraacute en el momento del cobro (1 de septiembre de 2014) y por tanto se declararaacute en el tercer trimestre de 2014

Obligaciones formales

bull Registrar las facturas expedidas con la fechas de cobro con indicacioacuten del importe y el medio de cobro

bull Registrar las facturas recibidas con la fechas de pago con indicacioacuten del importe y el medio de pago

Caso praacutectico

Carmen Loacutepez Soriano

Emprendimiento y Empleabilidad

clsoriafmuales

EmprenderUAL

Servicio Universitario de Empleo

Sistema fiscal Espantildeol

Sistema Fiscal Espantildeol

Ingreso puacuteblico

Impuestos Tasas

Gasto puacuteblico

Educacioacuten sanidad

infraestructurahellip

Elementos baacutesicos de un impuesto

Elementos Definicioacuten

Hecho imponible Circunstancia que origina la obligacioacuten de tributar

Sujeto pasivo Persona fiacutesica o juriacutedica obligada a declarar

Base imponible Cantidad monetaria del hecho imponible

Tipo impositivo Porcentaje aplicable a la base imponible

Cuota tributaria Resultado de aplicar el tipo impositivo a la base imponible

Deuda tributaria Cantidad a ingresar por el impuesto

IVA IMPUESTO DEL VALOR ANtildeADIDO

Es un impuesto de naturaleza indirecta porque grava el consumo de bienes y servicios

- Entregas de bienes y prestaciones de servicios realizadas por empresarios

y profesionales en el desarrollo de su actividad

- Adquisiciones intracomunitarias de bienes que en general tambieacuten son

realizadas por empresarios o profesionales aunque en ocasiones pueden ser realizadas por particulares (por ejemplo adquisicioacuten intracomunitaria de medios de transporte nuevos)

- Importaciones de bienes cualquiera que sea quien las realice ya sea empresario profesional o particular

- Aplicable en el territorio nacional excepto Canaria Ceuta y Melilla

Funcionamiento del IVA En la aplicacioacuten del impuesto por los empresarios o profesionales se pueden distinguir dos aspectos

IVA REPERCUTIDO Por sus ventas o prestaciones de servicios repercuten a los adquirentes o destinatarios las cuotas del IVA

IVA SOPORTADO Por sus adquisiciones soportan cuotas que tienen derecho a deducir en sus autoliquidaciones perioacutedicas

Funcionamiento del IVA

Ejemplo En este ejemplo se pone de manifiesto el funcionamiento del impuesto Se trata de un producto industrial cuya cadena de produccioacuten se inicia con la venta de materias primas para su transformacioacuten y que termina con la venta al consumidor final Para simplificar se supone que el empresario que vende las materias primas no ha soportado IVA El tipo aplicado es el actual vigente del 21

Sujeto pasivo

bull Sociedades mercantiles

bull Personas que realicen actividades profesionales

bull Quienes urbanicen construyan o promocionen terrenos destinados a su venta

Hecho imponible

bull Operaciones comercio nacional

bull Operaciones intracomunitarias

- Entregas intracomunitarias de bienes

- Adquisiciones intracomunitarias de bienes

bull Operaciones a paiacuteses no comunitarios

- Exportaciones

- Importaciones

Hecho

imponible

Hechos

sujetos

Se aplica IVA

-Entregas de bienes prestaciones de servicios

-Realizadas por empresarios

A titulo oneroso

-Con caraacutecter habitual u ocasional

Desarrollo de su actividad

No se aplica IVA Situaciones especiales

Limitadas

Deduccioacuten parcial (prorrata)

-- Actividades culturales

- Actividades educativas

- Actividades financieras

- Actividades sanitarias

- Actividades inmobiliarias

Plenas (de comercio internacional)

Dan derecho a deduccioacuten de IVA

-Exportaciones

- Exportaciones intracomutarias de bienes

Hechos no sujetos No se aplica IVA

- Entregas de impresos u objetos publicitarios

- Demostraciones gratuitas

- Sueldos y salarios

Base imponible y cuota

Base imponible Importe total de la venta del bien o la prestacioacuten del servicio

SE INCLUYEN EN LA BASE

IMPONIBLE NO SE INCLUYEN EN LA

BASE IMPONIBLE MODIFICACIONES

- Precio del bien o servicio - Comisiones portes

transportes y seguros - Subvenciones vinculadas

al precio - Tributos y gravaacutemenes - Intereses por

aplazamientos

- Descuentos o bonificaciones previas o simultaneas a las operacioacuten

- Cantidades pagadas por cuenta del cliente

- Indemnizaciones

- Descuentos posteriores a la realizacioacuten de la compra

- Devolucioacuten de envases o embalajes

- Modificacioacuten del precio de los productos o anulacioacuten total o parcial de la operacioacuten

Base imponible y cuota bull Base imponible

bull Tipo de IVA

bull Cuota de IVA

IVA Devengado Para que se aplique el IVA en una operacioacuten deben tenerse en cuenta los siguientes aspectos - Debe tratarse de una entrega de bienes o una prestacioacuten de servicios realizada por un empresario o

profesional de una adquisicioacuten intracomunitaria de bienes o de servicios o de una importacioacuten de bienes

- No debe tratarse de una de las operaciones declaradas no sujetas o exentas por la Ley

- La operacioacuten debe entenderse realizada en la Peniacutensula o Islas Baleares

- La operacioacuten debe entenderse producida o realizada pues soacutelo cuando se produce o realiza se

devenga el IVA correspondiente a la operacioacuten de que se trate (salvo que se trate del reacutegimen especial del criterio de caja

- Hay que determinar la cantidad (base imponible) sobre la que debe aplicarse el tipo impositivo

- Determinacioacuten del tipo de gravamen correspondiente a la operacioacuten

IVA Soportado En general los empresarios y profesionales pueden deducir el IVA soportado en sus compras adquisiciones e importaciones siempre que cumplan los siguientes requisitos

bull Impuesto se aplica en la Peniacutensula e Islas

bull Tributacioacuten en territorio comuacuten y territorio foral (Paiacutes Vasco y Navarra)

bull Delimitacioacuten con el concepto de transmisiones patrimoniales onerosas del Impuesto sobre Transmisiones Patrimoniales y Actos Juriacutedicos Documentados

Ejemplo

Calcula el importe de la base imponible y la cuota de IVA que resultaraacute de la compra de cuatro neumaacuteticos por internet

Precio neumaacutetico 235eurounidad

Transporte 55euro

Seguro de viaje 7euro

PREGUNTAS

Reacutegimen General

Los empresarios y profesionales se definen de una forma especiacutefica en el IVA Asiacute tienen esta consideracioacuten bull Quienes realicen actividades empresariales o profesionales salvo que las efectuacuteen

exclusivamente a tiacutetulo gratuito bull Las sociedades mercantiles salvo prueba en contrario

bull Quienes exploten un bien corporal o incorporal con el fin de obtener ingresos

continuados en el tiempo En particular los arrendadores de bienes bull Quienes urbanicen terrenos promuevan construyan o rehabiliten edificaciones

destinadas a su venta adjudicacioacuten o cesioacuten aunque sea ocasionalmente bull Los particulares que realicen a tiacutetulo ocasional la entrega de un medio de

transporte nuevo exenta del impuesto por destinarse a otro Estado miembro de la Unioacuten Europea los cuales seraacuten empresarios uacutenicamente respecto de esta operacioacuten

Liquidacioacuten de IVA

Declaraciones

Modelo Periodo Plazo Presentacioacuten

303 Trimestral Mensual

1 al 20 de abril julio y octubre 1 al 30 de enero

Formato impreso Internet

322 Mensual 1 al 20 de cada mes

Internet

390 Anual 1 al 30 de enero Impreso o Internet

Modelo 303

bull Presentacioacuten por internet o en impreso

- A ingresar (1t 2t 3t y 4t)

- A compensar (1t 2t y 3t)

- A devolver (uacuteltimo trimestre)

Reacutegimen especial de recargo de equivalencia

bull Afecta a comerciantes minoristas que sean personas fiacutesicas

- Comerciantes venden bienes sin haberlos sometido a transformacioacuten

- Minoristas 80 de las ventas a particulares

Exenciones Vehiacuteculos y remolques Embarcaciones y buques Aviones piezas de recambio joyas pieles bienes usados gasolineras maquinaria industrial materiales de construccioacuten minerales orohellip

Tipos de recargo de equivalencia

IVA Recargo de equivalencia

21 52

10 14

4 05

Funcionamiento reacutegimen especial de recargo de equivalencia

Obligaciones formales

bull No estaacuten obligados a presentar declaraciones-liquidaciones

bull Acreditar ante los proveedores que estaacute en el reacutegimen de recargo de equivalencia

bull No existe obligacioacuten de expedir factura

bull No existe obligacioacuten de llevar libros de IVA

Reacutegimen especial de la agricultura ganaderiacutea y pesca

bull Aplicable a titulares de explotaciones agriacutecolas ganaderas forestales o pesqueras

bull Excepciones

- Sociedades mercantiles cooperativas y agrarias

- Compras mayores a 300000euro

- Explotacioacuten arrendada

- Ingresos conjuntos mayores a 450000euro

- Ingresos de actividades agriacutecolas ganaderas forestales o pesqueras mayor a 300000euro

- Ganaderiacutea independiente

Funcionamiento

bull No tienen obligacioacuten de repercutir ni liquidar bull No se pueden deducir IVA soportado

bull El IVA se recupera a traveacutes de compensaciones bull Las compensaciones se reintegran al empresario que

compra los bienes

COMPENSACIONES bull Se recibe a tanto alzado por las ventas de productos bull 12 del precio de venta bull 105 de entrega de productos naturales

Obligaciones formales

bull Copias de los recibos de los pagos de la compensacioacuten

(recibos emitidos por el clientes y firmados por el titular de la explotacioacuten)

bull Libro de registro de las operaciones

EJEMPLO

Reacutegimen especial simplificado

bull Tributacioacuten IRPF estimacioacuten objetiva bull Compatible con reacutegimen agricultura ganaderiacutea y pesca y recargo de

equivalencia bull Actividades publicadas en la orden de este reacutegimen bull Ingresos menores a 450000euro en general y 300000euro en actividades agriacutecolas

ganaderas y forestales bull Volumen de compras menor de 300000euro en actividades agriacutecolas ganaderas y

forestales bull Nuacutemero de personas empleadas

Liquidacioacuten trimestral

FASE 1() Cuota devengada por operaciones corrientes + 021 x importe comisiones (moacutedulos x unidad)

FASE 2 (+) IVA Adquisiciones intracomunitaria (+) IVA Operaciones inversioacuten sujeto pasivo

(+) IVA Entregas activos fijos

(-) IVA Adquisicioacuten activos fijos

bull 3 RESULTADO (modelos 303)

Liquidacioacuten final

FASE 1 Cuota derivada del reacutegimen simplificado la mayor de Cuota devengada por operaciones corrientes moacutedulos por unidad (-) Cuota soportada por operaciones corrientes (-) Compensaciones agriacutecolas (-) 1 de la cuota devengada por operaciones corrientes Cuota miacutenima (+) IVA devuelto por cuotas soportadas fuera del territorio FASE 2 (+) IVA Adquisiciones intracomunitarias (+) IVA Operaciones inversioacuten sujeto pasivo (+) IVA Entregas activos fijos FASE 3 (-) IVA Adquisicioacuten activos fijos FASE 4 (+-) Regularizacioacuten bienes de inversioacuten FASE 5 (-) Ingresos a cuenta FASE 6 Resultado (modelos 390)

Obligaciones registrales

bull Facturas de clientes (copia)

bull Facturas proveedores

bull Libros de registro de facturas de clientes y proveedores (numeradas y por orden de fechas)

Reacutegimen de criterio de caja

bull Cuando el derecho a la deduccioacuten y a la repercusioacuten nace cuando se produce el pago y no cuando se entrega el bien o servicio

Ejemplo

- El 1 de marzo de 2015 un empresario entrega mercanciacuteas cuyo cobro se produciraacute dentro de 6 meses En el momento de la entrega expide la factura correspondiente iquestdebe repercutir IVA en la misma

Siacute aunque el IVA se devengaraacute en el momento del cobro (1 de septiembre de 2014) y por tanto se declararaacute en el tercer trimestre de 2014

Obligaciones formales

bull Registrar las facturas expedidas con la fechas de cobro con indicacioacuten del importe y el medio de cobro

bull Registrar las facturas recibidas con la fechas de pago con indicacioacuten del importe y el medio de pago

Caso praacutectico

Carmen Loacutepez Soriano

Emprendimiento y Empleabilidad

clsoriafmuales

EmprenderUAL

Servicio Universitario de Empleo

Elementos baacutesicos de un impuesto

Elementos Definicioacuten

Hecho imponible Circunstancia que origina la obligacioacuten de tributar

Sujeto pasivo Persona fiacutesica o juriacutedica obligada a declarar

Base imponible Cantidad monetaria del hecho imponible

Tipo impositivo Porcentaje aplicable a la base imponible

Cuota tributaria Resultado de aplicar el tipo impositivo a la base imponible

Deuda tributaria Cantidad a ingresar por el impuesto

IVA IMPUESTO DEL VALOR ANtildeADIDO

Es un impuesto de naturaleza indirecta porque grava el consumo de bienes y servicios

- Entregas de bienes y prestaciones de servicios realizadas por empresarios

y profesionales en el desarrollo de su actividad

- Adquisiciones intracomunitarias de bienes que en general tambieacuten son

realizadas por empresarios o profesionales aunque en ocasiones pueden ser realizadas por particulares (por ejemplo adquisicioacuten intracomunitaria de medios de transporte nuevos)

- Importaciones de bienes cualquiera que sea quien las realice ya sea empresario profesional o particular

- Aplicable en el territorio nacional excepto Canaria Ceuta y Melilla

Funcionamiento del IVA En la aplicacioacuten del impuesto por los empresarios o profesionales se pueden distinguir dos aspectos

IVA REPERCUTIDO Por sus ventas o prestaciones de servicios repercuten a los adquirentes o destinatarios las cuotas del IVA

IVA SOPORTADO Por sus adquisiciones soportan cuotas que tienen derecho a deducir en sus autoliquidaciones perioacutedicas

Funcionamiento del IVA

Ejemplo En este ejemplo se pone de manifiesto el funcionamiento del impuesto Se trata de un producto industrial cuya cadena de produccioacuten se inicia con la venta de materias primas para su transformacioacuten y que termina con la venta al consumidor final Para simplificar se supone que el empresario que vende las materias primas no ha soportado IVA El tipo aplicado es el actual vigente del 21

Sujeto pasivo

bull Sociedades mercantiles

bull Personas que realicen actividades profesionales

bull Quienes urbanicen construyan o promocionen terrenos destinados a su venta

Hecho imponible

bull Operaciones comercio nacional

bull Operaciones intracomunitarias

- Entregas intracomunitarias de bienes

- Adquisiciones intracomunitarias de bienes

bull Operaciones a paiacuteses no comunitarios

- Exportaciones

- Importaciones

Hecho

imponible

Hechos

sujetos

Se aplica IVA

-Entregas de bienes prestaciones de servicios

-Realizadas por empresarios

A titulo oneroso

-Con caraacutecter habitual u ocasional

Desarrollo de su actividad

No se aplica IVA Situaciones especiales

Limitadas

Deduccioacuten parcial (prorrata)

-- Actividades culturales

- Actividades educativas

- Actividades financieras

- Actividades sanitarias

- Actividades inmobiliarias

Plenas (de comercio internacional)

Dan derecho a deduccioacuten de IVA

-Exportaciones

- Exportaciones intracomutarias de bienes

Hechos no sujetos No se aplica IVA

- Entregas de impresos u objetos publicitarios

- Demostraciones gratuitas

- Sueldos y salarios

Base imponible y cuota

Base imponible Importe total de la venta del bien o la prestacioacuten del servicio

SE INCLUYEN EN LA BASE

IMPONIBLE NO SE INCLUYEN EN LA

BASE IMPONIBLE MODIFICACIONES

- Precio del bien o servicio - Comisiones portes

transportes y seguros - Subvenciones vinculadas

al precio - Tributos y gravaacutemenes - Intereses por

aplazamientos

- Descuentos o bonificaciones previas o simultaneas a las operacioacuten

- Cantidades pagadas por cuenta del cliente

- Indemnizaciones

- Descuentos posteriores a la realizacioacuten de la compra

- Devolucioacuten de envases o embalajes

- Modificacioacuten del precio de los productos o anulacioacuten total o parcial de la operacioacuten

Base imponible y cuota bull Base imponible

bull Tipo de IVA

bull Cuota de IVA

IVA Devengado Para que se aplique el IVA en una operacioacuten deben tenerse en cuenta los siguientes aspectos - Debe tratarse de una entrega de bienes o una prestacioacuten de servicios realizada por un empresario o

profesional de una adquisicioacuten intracomunitaria de bienes o de servicios o de una importacioacuten de bienes

- No debe tratarse de una de las operaciones declaradas no sujetas o exentas por la Ley

- La operacioacuten debe entenderse realizada en la Peniacutensula o Islas Baleares

- La operacioacuten debe entenderse producida o realizada pues soacutelo cuando se produce o realiza se

devenga el IVA correspondiente a la operacioacuten de que se trate (salvo que se trate del reacutegimen especial del criterio de caja

- Hay que determinar la cantidad (base imponible) sobre la que debe aplicarse el tipo impositivo

- Determinacioacuten del tipo de gravamen correspondiente a la operacioacuten

IVA Soportado En general los empresarios y profesionales pueden deducir el IVA soportado en sus compras adquisiciones e importaciones siempre que cumplan los siguientes requisitos

bull Impuesto se aplica en la Peniacutensula e Islas

bull Tributacioacuten en territorio comuacuten y territorio foral (Paiacutes Vasco y Navarra)

bull Delimitacioacuten con el concepto de transmisiones patrimoniales onerosas del Impuesto sobre Transmisiones Patrimoniales y Actos Juriacutedicos Documentados

Ejemplo

Calcula el importe de la base imponible y la cuota de IVA que resultaraacute de la compra de cuatro neumaacuteticos por internet

Precio neumaacutetico 235eurounidad

Transporte 55euro

Seguro de viaje 7euro

PREGUNTAS

Reacutegimen General

Los empresarios y profesionales se definen de una forma especiacutefica en el IVA Asiacute tienen esta consideracioacuten bull Quienes realicen actividades empresariales o profesionales salvo que las efectuacuteen

exclusivamente a tiacutetulo gratuito bull Las sociedades mercantiles salvo prueba en contrario

bull Quienes exploten un bien corporal o incorporal con el fin de obtener ingresos

continuados en el tiempo En particular los arrendadores de bienes bull Quienes urbanicen terrenos promuevan construyan o rehabiliten edificaciones

destinadas a su venta adjudicacioacuten o cesioacuten aunque sea ocasionalmente bull Los particulares que realicen a tiacutetulo ocasional la entrega de un medio de

transporte nuevo exenta del impuesto por destinarse a otro Estado miembro de la Unioacuten Europea los cuales seraacuten empresarios uacutenicamente respecto de esta operacioacuten

Liquidacioacuten de IVA

Declaraciones

Modelo Periodo Plazo Presentacioacuten

303 Trimestral Mensual

1 al 20 de abril julio y octubre 1 al 30 de enero

Formato impreso Internet

322 Mensual 1 al 20 de cada mes

Internet

390 Anual 1 al 30 de enero Impreso o Internet

Modelo 303

bull Presentacioacuten por internet o en impreso

- A ingresar (1t 2t 3t y 4t)

- A compensar (1t 2t y 3t)

- A devolver (uacuteltimo trimestre)

Reacutegimen especial de recargo de equivalencia

bull Afecta a comerciantes minoristas que sean personas fiacutesicas

- Comerciantes venden bienes sin haberlos sometido a transformacioacuten

- Minoristas 80 de las ventas a particulares

Exenciones Vehiacuteculos y remolques Embarcaciones y buques Aviones piezas de recambio joyas pieles bienes usados gasolineras maquinaria industrial materiales de construccioacuten minerales orohellip

Tipos de recargo de equivalencia

IVA Recargo de equivalencia

21 52

10 14

4 05

Funcionamiento reacutegimen especial de recargo de equivalencia

Obligaciones formales

bull No estaacuten obligados a presentar declaraciones-liquidaciones

bull Acreditar ante los proveedores que estaacute en el reacutegimen de recargo de equivalencia

bull No existe obligacioacuten de expedir factura

bull No existe obligacioacuten de llevar libros de IVA

Reacutegimen especial de la agricultura ganaderiacutea y pesca

bull Aplicable a titulares de explotaciones agriacutecolas ganaderas forestales o pesqueras

bull Excepciones

- Sociedades mercantiles cooperativas y agrarias

- Compras mayores a 300000euro

- Explotacioacuten arrendada

- Ingresos conjuntos mayores a 450000euro

- Ingresos de actividades agriacutecolas ganaderas forestales o pesqueras mayor a 300000euro

- Ganaderiacutea independiente

Funcionamiento

bull No tienen obligacioacuten de repercutir ni liquidar bull No se pueden deducir IVA soportado

bull El IVA se recupera a traveacutes de compensaciones bull Las compensaciones se reintegran al empresario que

compra los bienes

COMPENSACIONES bull Se recibe a tanto alzado por las ventas de productos bull 12 del precio de venta bull 105 de entrega de productos naturales

Obligaciones formales

bull Copias de los recibos de los pagos de la compensacioacuten

(recibos emitidos por el clientes y firmados por el titular de la explotacioacuten)

bull Libro de registro de las operaciones

EJEMPLO

Reacutegimen especial simplificado

bull Tributacioacuten IRPF estimacioacuten objetiva bull Compatible con reacutegimen agricultura ganaderiacutea y pesca y recargo de

equivalencia bull Actividades publicadas en la orden de este reacutegimen bull Ingresos menores a 450000euro en general y 300000euro en actividades agriacutecolas

ganaderas y forestales bull Volumen de compras menor de 300000euro en actividades agriacutecolas ganaderas y

forestales bull Nuacutemero de personas empleadas

Liquidacioacuten trimestral

FASE 1() Cuota devengada por operaciones corrientes + 021 x importe comisiones (moacutedulos x unidad)

FASE 2 (+) IVA Adquisiciones intracomunitaria (+) IVA Operaciones inversioacuten sujeto pasivo

(+) IVA Entregas activos fijos

(-) IVA Adquisicioacuten activos fijos

bull 3 RESULTADO (modelos 303)

Liquidacioacuten final

FASE 1 Cuota derivada del reacutegimen simplificado la mayor de Cuota devengada por operaciones corrientes moacutedulos por unidad (-) Cuota soportada por operaciones corrientes (-) Compensaciones agriacutecolas (-) 1 de la cuota devengada por operaciones corrientes Cuota miacutenima (+) IVA devuelto por cuotas soportadas fuera del territorio FASE 2 (+) IVA Adquisiciones intracomunitarias (+) IVA Operaciones inversioacuten sujeto pasivo (+) IVA Entregas activos fijos FASE 3 (-) IVA Adquisicioacuten activos fijos FASE 4 (+-) Regularizacioacuten bienes de inversioacuten FASE 5 (-) Ingresos a cuenta FASE 6 Resultado (modelos 390)

Obligaciones registrales

bull Facturas de clientes (copia)

bull Facturas proveedores

bull Libros de registro de facturas de clientes y proveedores (numeradas y por orden de fechas)

Reacutegimen de criterio de caja

bull Cuando el derecho a la deduccioacuten y a la repercusioacuten nace cuando se produce el pago y no cuando se entrega el bien o servicio

Ejemplo

- El 1 de marzo de 2015 un empresario entrega mercanciacuteas cuyo cobro se produciraacute dentro de 6 meses En el momento de la entrega expide la factura correspondiente iquestdebe repercutir IVA en la misma

Siacute aunque el IVA se devengaraacute en el momento del cobro (1 de septiembre de 2014) y por tanto se declararaacute en el tercer trimestre de 2014

Obligaciones formales

bull Registrar las facturas expedidas con la fechas de cobro con indicacioacuten del importe y el medio de cobro

bull Registrar las facturas recibidas con la fechas de pago con indicacioacuten del importe y el medio de pago

Caso praacutectico

Carmen Loacutepez Soriano

Emprendimiento y Empleabilidad

clsoriafmuales

EmprenderUAL

Servicio Universitario de Empleo

IVA IMPUESTO DEL VALOR ANtildeADIDO

Es un impuesto de naturaleza indirecta porque grava el consumo de bienes y servicios

- Entregas de bienes y prestaciones de servicios realizadas por empresarios

y profesionales en el desarrollo de su actividad

- Adquisiciones intracomunitarias de bienes que en general tambieacuten son

realizadas por empresarios o profesionales aunque en ocasiones pueden ser realizadas por particulares (por ejemplo adquisicioacuten intracomunitaria de medios de transporte nuevos)

- Importaciones de bienes cualquiera que sea quien las realice ya sea empresario profesional o particular

- Aplicable en el territorio nacional excepto Canaria Ceuta y Melilla

Funcionamiento del IVA En la aplicacioacuten del impuesto por los empresarios o profesionales se pueden distinguir dos aspectos

IVA REPERCUTIDO Por sus ventas o prestaciones de servicios repercuten a los adquirentes o destinatarios las cuotas del IVA

IVA SOPORTADO Por sus adquisiciones soportan cuotas que tienen derecho a deducir en sus autoliquidaciones perioacutedicas

Funcionamiento del IVA

Ejemplo En este ejemplo se pone de manifiesto el funcionamiento del impuesto Se trata de un producto industrial cuya cadena de produccioacuten se inicia con la venta de materias primas para su transformacioacuten y que termina con la venta al consumidor final Para simplificar se supone que el empresario que vende las materias primas no ha soportado IVA El tipo aplicado es el actual vigente del 21

Sujeto pasivo

bull Sociedades mercantiles

bull Personas que realicen actividades profesionales

bull Quienes urbanicen construyan o promocionen terrenos destinados a su venta

Hecho imponible

bull Operaciones comercio nacional

bull Operaciones intracomunitarias

- Entregas intracomunitarias de bienes

- Adquisiciones intracomunitarias de bienes

bull Operaciones a paiacuteses no comunitarios

- Exportaciones

- Importaciones

Hecho

imponible

Hechos

sujetos

Se aplica IVA

-Entregas de bienes prestaciones de servicios

-Realizadas por empresarios

A titulo oneroso

-Con caraacutecter habitual u ocasional

Desarrollo de su actividad

No se aplica IVA Situaciones especiales

Limitadas

Deduccioacuten parcial (prorrata)

-- Actividades culturales

- Actividades educativas

- Actividades financieras

- Actividades sanitarias

- Actividades inmobiliarias

Plenas (de comercio internacional)

Dan derecho a deduccioacuten de IVA

-Exportaciones

- Exportaciones intracomutarias de bienes

Hechos no sujetos No se aplica IVA

- Entregas de impresos u objetos publicitarios

- Demostraciones gratuitas

- Sueldos y salarios

Base imponible y cuota

Base imponible Importe total de la venta del bien o la prestacioacuten del servicio

SE INCLUYEN EN LA BASE

IMPONIBLE NO SE INCLUYEN EN LA

BASE IMPONIBLE MODIFICACIONES

- Precio del bien o servicio - Comisiones portes

transportes y seguros - Subvenciones vinculadas

al precio - Tributos y gravaacutemenes - Intereses por

aplazamientos

- Descuentos o bonificaciones previas o simultaneas a las operacioacuten

- Cantidades pagadas por cuenta del cliente

- Indemnizaciones

- Descuentos posteriores a la realizacioacuten de la compra

- Devolucioacuten de envases o embalajes

- Modificacioacuten del precio de los productos o anulacioacuten total o parcial de la operacioacuten

Base imponible y cuota bull Base imponible

bull Tipo de IVA

bull Cuota de IVA

IVA Devengado Para que se aplique el IVA en una operacioacuten deben tenerse en cuenta los siguientes aspectos - Debe tratarse de una entrega de bienes o una prestacioacuten de servicios realizada por un empresario o

profesional de una adquisicioacuten intracomunitaria de bienes o de servicios o de una importacioacuten de bienes

- No debe tratarse de una de las operaciones declaradas no sujetas o exentas por la Ley

- La operacioacuten debe entenderse realizada en la Peniacutensula o Islas Baleares

- La operacioacuten debe entenderse producida o realizada pues soacutelo cuando se produce o realiza se

devenga el IVA correspondiente a la operacioacuten de que se trate (salvo que se trate del reacutegimen especial del criterio de caja

- Hay que determinar la cantidad (base imponible) sobre la que debe aplicarse el tipo impositivo

- Determinacioacuten del tipo de gravamen correspondiente a la operacioacuten

IVA Soportado En general los empresarios y profesionales pueden deducir el IVA soportado en sus compras adquisiciones e importaciones siempre que cumplan los siguientes requisitos

bull Impuesto se aplica en la Peniacutensula e Islas

bull Tributacioacuten en territorio comuacuten y territorio foral (Paiacutes Vasco y Navarra)

bull Delimitacioacuten con el concepto de transmisiones patrimoniales onerosas del Impuesto sobre Transmisiones Patrimoniales y Actos Juriacutedicos Documentados

Ejemplo

Calcula el importe de la base imponible y la cuota de IVA que resultaraacute de la compra de cuatro neumaacuteticos por internet

Precio neumaacutetico 235eurounidad

Transporte 55euro

Seguro de viaje 7euro

PREGUNTAS

Reacutegimen General

Los empresarios y profesionales se definen de una forma especiacutefica en el IVA Asiacute tienen esta consideracioacuten bull Quienes realicen actividades empresariales o profesionales salvo que las efectuacuteen

exclusivamente a tiacutetulo gratuito bull Las sociedades mercantiles salvo prueba en contrario

bull Quienes exploten un bien corporal o incorporal con el fin de obtener ingresos

continuados en el tiempo En particular los arrendadores de bienes bull Quienes urbanicen terrenos promuevan construyan o rehabiliten edificaciones

destinadas a su venta adjudicacioacuten o cesioacuten aunque sea ocasionalmente bull Los particulares que realicen a tiacutetulo ocasional la entrega de un medio de

transporte nuevo exenta del impuesto por destinarse a otro Estado miembro de la Unioacuten Europea los cuales seraacuten empresarios uacutenicamente respecto de esta operacioacuten

Liquidacioacuten de IVA

Declaraciones

Modelo Periodo Plazo Presentacioacuten

303 Trimestral Mensual

1 al 20 de abril julio y octubre 1 al 30 de enero

Formato impreso Internet

322 Mensual 1 al 20 de cada mes

Internet

390 Anual 1 al 30 de enero Impreso o Internet

Modelo 303

bull Presentacioacuten por internet o en impreso

- A ingresar (1t 2t 3t y 4t)

- A compensar (1t 2t y 3t)

- A devolver (uacuteltimo trimestre)

Reacutegimen especial de recargo de equivalencia

bull Afecta a comerciantes minoristas que sean personas fiacutesicas

- Comerciantes venden bienes sin haberlos sometido a transformacioacuten

- Minoristas 80 de las ventas a particulares

Exenciones Vehiacuteculos y remolques Embarcaciones y buques Aviones piezas de recambio joyas pieles bienes usados gasolineras maquinaria industrial materiales de construccioacuten minerales orohellip

Tipos de recargo de equivalencia

IVA Recargo de equivalencia

21 52

10 14

4 05

Funcionamiento reacutegimen especial de recargo de equivalencia

Obligaciones formales

bull No estaacuten obligados a presentar declaraciones-liquidaciones

bull Acreditar ante los proveedores que estaacute en el reacutegimen de recargo de equivalencia

bull No existe obligacioacuten de expedir factura

bull No existe obligacioacuten de llevar libros de IVA

Reacutegimen especial de la agricultura ganaderiacutea y pesca

bull Aplicable a titulares de explotaciones agriacutecolas ganaderas forestales o pesqueras

bull Excepciones

- Sociedades mercantiles cooperativas y agrarias

- Compras mayores a 300000euro

- Explotacioacuten arrendada

- Ingresos conjuntos mayores a 450000euro

- Ingresos de actividades agriacutecolas ganaderas forestales o pesqueras mayor a 300000euro

- Ganaderiacutea independiente

Funcionamiento

bull No tienen obligacioacuten de repercutir ni liquidar bull No se pueden deducir IVA soportado

bull El IVA se recupera a traveacutes de compensaciones bull Las compensaciones se reintegran al empresario que

compra los bienes

COMPENSACIONES bull Se recibe a tanto alzado por las ventas de productos bull 12 del precio de venta bull 105 de entrega de productos naturales

Obligaciones formales

bull Copias de los recibos de los pagos de la compensacioacuten

(recibos emitidos por el clientes y firmados por el titular de la explotacioacuten)

bull Libro de registro de las operaciones

EJEMPLO

Reacutegimen especial simplificado

bull Tributacioacuten IRPF estimacioacuten objetiva bull Compatible con reacutegimen agricultura ganaderiacutea y pesca y recargo de

equivalencia bull Actividades publicadas en la orden de este reacutegimen bull Ingresos menores a 450000euro en general y 300000euro en actividades agriacutecolas

ganaderas y forestales bull Volumen de compras menor de 300000euro en actividades agriacutecolas ganaderas y

forestales bull Nuacutemero de personas empleadas

Liquidacioacuten trimestral

FASE 1() Cuota devengada por operaciones corrientes + 021 x importe comisiones (moacutedulos x unidad)

FASE 2 (+) IVA Adquisiciones intracomunitaria (+) IVA Operaciones inversioacuten sujeto pasivo

(+) IVA Entregas activos fijos

(-) IVA Adquisicioacuten activos fijos

bull 3 RESULTADO (modelos 303)

Liquidacioacuten final

FASE 1 Cuota derivada del reacutegimen simplificado la mayor de Cuota devengada por operaciones corrientes moacutedulos por unidad (-) Cuota soportada por operaciones corrientes (-) Compensaciones agriacutecolas (-) 1 de la cuota devengada por operaciones corrientes Cuota miacutenima (+) IVA devuelto por cuotas soportadas fuera del territorio FASE 2 (+) IVA Adquisiciones intracomunitarias (+) IVA Operaciones inversioacuten sujeto pasivo (+) IVA Entregas activos fijos FASE 3 (-) IVA Adquisicioacuten activos fijos FASE 4 (+-) Regularizacioacuten bienes de inversioacuten FASE 5 (-) Ingresos a cuenta FASE 6 Resultado (modelos 390)

Obligaciones registrales

bull Facturas de clientes (copia)

bull Facturas proveedores

bull Libros de registro de facturas de clientes y proveedores (numeradas y por orden de fechas)

Reacutegimen de criterio de caja

bull Cuando el derecho a la deduccioacuten y a la repercusioacuten nace cuando se produce el pago y no cuando se entrega el bien o servicio

Ejemplo

- El 1 de marzo de 2015 un empresario entrega mercanciacuteas cuyo cobro se produciraacute dentro de 6 meses En el momento de la entrega expide la factura correspondiente iquestdebe repercutir IVA en la misma

Siacute aunque el IVA se devengaraacute en el momento del cobro (1 de septiembre de 2014) y por tanto se declararaacute en el tercer trimestre de 2014

Obligaciones formales

bull Registrar las facturas expedidas con la fechas de cobro con indicacioacuten del importe y el medio de cobro

bull Registrar las facturas recibidas con la fechas de pago con indicacioacuten del importe y el medio de pago

Caso praacutectico

Carmen Loacutepez Soriano

Emprendimiento y Empleabilidad

clsoriafmuales

EmprenderUAL

Servicio Universitario de Empleo

Funcionamiento del IVA En la aplicacioacuten del impuesto por los empresarios o profesionales se pueden distinguir dos aspectos

IVA REPERCUTIDO Por sus ventas o prestaciones de servicios repercuten a los adquirentes o destinatarios las cuotas del IVA

IVA SOPORTADO Por sus adquisiciones soportan cuotas que tienen derecho a deducir en sus autoliquidaciones perioacutedicas

Funcionamiento del IVA

Ejemplo En este ejemplo se pone de manifiesto el funcionamiento del impuesto Se trata de un producto industrial cuya cadena de produccioacuten se inicia con la venta de materias primas para su transformacioacuten y que termina con la venta al consumidor final Para simplificar se supone que el empresario que vende las materias primas no ha soportado IVA El tipo aplicado es el actual vigente del 21

Sujeto pasivo

bull Sociedades mercantiles

bull Personas que realicen actividades profesionales

bull Quienes urbanicen construyan o promocionen terrenos destinados a su venta

Hecho imponible

bull Operaciones comercio nacional

bull Operaciones intracomunitarias

- Entregas intracomunitarias de bienes

- Adquisiciones intracomunitarias de bienes

bull Operaciones a paiacuteses no comunitarios

- Exportaciones

- Importaciones

Hecho

imponible

Hechos

sujetos

Se aplica IVA

-Entregas de bienes prestaciones de servicios

-Realizadas por empresarios

A titulo oneroso

-Con caraacutecter habitual u ocasional

Desarrollo de su actividad

No se aplica IVA Situaciones especiales

Limitadas

Deduccioacuten parcial (prorrata)

-- Actividades culturales

- Actividades educativas

- Actividades financieras

- Actividades sanitarias

- Actividades inmobiliarias

Plenas (de comercio internacional)

Dan derecho a deduccioacuten de IVA

-Exportaciones

- Exportaciones intracomutarias de bienes

Hechos no sujetos No se aplica IVA

- Entregas de impresos u objetos publicitarios

- Demostraciones gratuitas

- Sueldos y salarios

Base imponible y cuota

Base imponible Importe total de la venta del bien o la prestacioacuten del servicio

SE INCLUYEN EN LA BASE

IMPONIBLE NO SE INCLUYEN EN LA

BASE IMPONIBLE MODIFICACIONES

- Precio del bien o servicio - Comisiones portes

transportes y seguros - Subvenciones vinculadas

al precio - Tributos y gravaacutemenes - Intereses por

aplazamientos

- Descuentos o bonificaciones previas o simultaneas a las operacioacuten

- Cantidades pagadas por cuenta del cliente

- Indemnizaciones

- Descuentos posteriores a la realizacioacuten de la compra

- Devolucioacuten de envases o embalajes

- Modificacioacuten del precio de los productos o anulacioacuten total o parcial de la operacioacuten

Base imponible y cuota bull Base imponible

bull Tipo de IVA

bull Cuota de IVA

IVA Devengado Para que se aplique el IVA en una operacioacuten deben tenerse en cuenta los siguientes aspectos - Debe tratarse de una entrega de bienes o una prestacioacuten de servicios realizada por un empresario o

profesional de una adquisicioacuten intracomunitaria de bienes o de servicios o de una importacioacuten de bienes

- No debe tratarse de una de las operaciones declaradas no sujetas o exentas por la Ley

- La operacioacuten debe entenderse realizada en la Peniacutensula o Islas Baleares

- La operacioacuten debe entenderse producida o realizada pues soacutelo cuando se produce o realiza se

devenga el IVA correspondiente a la operacioacuten de que se trate (salvo que se trate del reacutegimen especial del criterio de caja

- Hay que determinar la cantidad (base imponible) sobre la que debe aplicarse el tipo impositivo

- Determinacioacuten del tipo de gravamen correspondiente a la operacioacuten

IVA Soportado En general los empresarios y profesionales pueden deducir el IVA soportado en sus compras adquisiciones e importaciones siempre que cumplan los siguientes requisitos

bull Impuesto se aplica en la Peniacutensula e Islas

bull Tributacioacuten en territorio comuacuten y territorio foral (Paiacutes Vasco y Navarra)

bull Delimitacioacuten con el concepto de transmisiones patrimoniales onerosas del Impuesto sobre Transmisiones Patrimoniales y Actos Juriacutedicos Documentados

Ejemplo

Calcula el importe de la base imponible y la cuota de IVA que resultaraacute de la compra de cuatro neumaacuteticos por internet

Precio neumaacutetico 235eurounidad

Transporte 55euro

Seguro de viaje 7euro

PREGUNTAS

Reacutegimen General

Los empresarios y profesionales se definen de una forma especiacutefica en el IVA Asiacute tienen esta consideracioacuten bull Quienes realicen actividades empresariales o profesionales salvo que las efectuacuteen

exclusivamente a tiacutetulo gratuito bull Las sociedades mercantiles salvo prueba en contrario

bull Quienes exploten un bien corporal o incorporal con el fin de obtener ingresos

continuados en el tiempo En particular los arrendadores de bienes bull Quienes urbanicen terrenos promuevan construyan o rehabiliten edificaciones

destinadas a su venta adjudicacioacuten o cesioacuten aunque sea ocasionalmente bull Los particulares que realicen a tiacutetulo ocasional la entrega de un medio de

transporte nuevo exenta del impuesto por destinarse a otro Estado miembro de la Unioacuten Europea los cuales seraacuten empresarios uacutenicamente respecto de esta operacioacuten

Liquidacioacuten de IVA

Declaraciones

Modelo Periodo Plazo Presentacioacuten

303 Trimestral Mensual

1 al 20 de abril julio y octubre 1 al 30 de enero

Formato impreso Internet

322 Mensual 1 al 20 de cada mes

Internet

390 Anual 1 al 30 de enero Impreso o Internet

Modelo 303

bull Presentacioacuten por internet o en impreso

- A ingresar (1t 2t 3t y 4t)

- A compensar (1t 2t y 3t)

- A devolver (uacuteltimo trimestre)

Reacutegimen especial de recargo de equivalencia

bull Afecta a comerciantes minoristas que sean personas fiacutesicas

- Comerciantes venden bienes sin haberlos sometido a transformacioacuten

- Minoristas 80 de las ventas a particulares

Exenciones Vehiacuteculos y remolques Embarcaciones y buques Aviones piezas de recambio joyas pieles bienes usados gasolineras maquinaria industrial materiales de construccioacuten minerales orohellip

Tipos de recargo de equivalencia

IVA Recargo de equivalencia

21 52

10 14

4 05

Funcionamiento reacutegimen especial de recargo de equivalencia

Obligaciones formales

bull No estaacuten obligados a presentar declaraciones-liquidaciones

bull Acreditar ante los proveedores que estaacute en el reacutegimen de recargo de equivalencia

bull No existe obligacioacuten de expedir factura

bull No existe obligacioacuten de llevar libros de IVA

Reacutegimen especial de la agricultura ganaderiacutea y pesca

bull Aplicable a titulares de explotaciones agriacutecolas ganaderas forestales o pesqueras

bull Excepciones

- Sociedades mercantiles cooperativas y agrarias

- Compras mayores a 300000euro

- Explotacioacuten arrendada

- Ingresos conjuntos mayores a 450000euro

- Ingresos de actividades agriacutecolas ganaderas forestales o pesqueras mayor a 300000euro

- Ganaderiacutea independiente

Funcionamiento

bull No tienen obligacioacuten de repercutir ni liquidar bull No se pueden deducir IVA soportado

bull El IVA se recupera a traveacutes de compensaciones bull Las compensaciones se reintegran al empresario que

compra los bienes

COMPENSACIONES bull Se recibe a tanto alzado por las ventas de productos bull 12 del precio de venta bull 105 de entrega de productos naturales

Obligaciones formales

bull Copias de los recibos de los pagos de la compensacioacuten

(recibos emitidos por el clientes y firmados por el titular de la explotacioacuten)

bull Libro de registro de las operaciones

EJEMPLO

Reacutegimen especial simplificado

bull Tributacioacuten IRPF estimacioacuten objetiva bull Compatible con reacutegimen agricultura ganaderiacutea y pesca y recargo de

equivalencia bull Actividades publicadas en la orden de este reacutegimen bull Ingresos menores a 450000euro en general y 300000euro en actividades agriacutecolas

ganaderas y forestales bull Volumen de compras menor de 300000euro en actividades agriacutecolas ganaderas y

forestales bull Nuacutemero de personas empleadas

Liquidacioacuten trimestral

FASE 1() Cuota devengada por operaciones corrientes + 021 x importe comisiones (moacutedulos x unidad)

FASE 2 (+) IVA Adquisiciones intracomunitaria (+) IVA Operaciones inversioacuten sujeto pasivo

(+) IVA Entregas activos fijos

(-) IVA Adquisicioacuten activos fijos

bull 3 RESULTADO (modelos 303)

Liquidacioacuten final

FASE 1 Cuota derivada del reacutegimen simplificado la mayor de Cuota devengada por operaciones corrientes moacutedulos por unidad (-) Cuota soportada por operaciones corrientes (-) Compensaciones agriacutecolas (-) 1 de la cuota devengada por operaciones corrientes Cuota miacutenima (+) IVA devuelto por cuotas soportadas fuera del territorio FASE 2 (+) IVA Adquisiciones intracomunitarias (+) IVA Operaciones inversioacuten sujeto pasivo (+) IVA Entregas activos fijos FASE 3 (-) IVA Adquisicioacuten activos fijos FASE 4 (+-) Regularizacioacuten bienes de inversioacuten FASE 5 (-) Ingresos a cuenta FASE 6 Resultado (modelos 390)

Obligaciones registrales

bull Facturas de clientes (copia)

bull Facturas proveedores

bull Libros de registro de facturas de clientes y proveedores (numeradas y por orden de fechas)

Reacutegimen de criterio de caja

bull Cuando el derecho a la deduccioacuten y a la repercusioacuten nace cuando se produce el pago y no cuando se entrega el bien o servicio

Ejemplo

- El 1 de marzo de 2015 un empresario entrega mercanciacuteas cuyo cobro se produciraacute dentro de 6 meses En el momento de la entrega expide la factura correspondiente iquestdebe repercutir IVA en la misma

Siacute aunque el IVA se devengaraacute en el momento del cobro (1 de septiembre de 2014) y por tanto se declararaacute en el tercer trimestre de 2014

Obligaciones formales

bull Registrar las facturas expedidas con la fechas de cobro con indicacioacuten del importe y el medio de cobro

bull Registrar las facturas recibidas con la fechas de pago con indicacioacuten del importe y el medio de pago

Caso praacutectico

Carmen Loacutepez Soriano

Emprendimiento y Empleabilidad

clsoriafmuales

EmprenderUAL

Servicio Universitario de Empleo

Funcionamiento del IVA

Ejemplo En este ejemplo se pone de manifiesto el funcionamiento del impuesto Se trata de un producto industrial cuya cadena de produccioacuten se inicia con la venta de materias primas para su transformacioacuten y que termina con la venta al consumidor final Para simplificar se supone que el empresario que vende las materias primas no ha soportado IVA El tipo aplicado es el actual vigente del 21

Sujeto pasivo

bull Sociedades mercantiles

bull Personas que realicen actividades profesionales

bull Quienes urbanicen construyan o promocionen terrenos destinados a su venta

Hecho imponible

bull Operaciones comercio nacional

bull Operaciones intracomunitarias

- Entregas intracomunitarias de bienes

- Adquisiciones intracomunitarias de bienes

bull Operaciones a paiacuteses no comunitarios

- Exportaciones

- Importaciones

Hecho

imponible

Hechos

sujetos

Se aplica IVA

-Entregas de bienes prestaciones de servicios

-Realizadas por empresarios

A titulo oneroso

-Con caraacutecter habitual u ocasional

Desarrollo de su actividad

No se aplica IVA Situaciones especiales

Limitadas

Deduccioacuten parcial (prorrata)

-- Actividades culturales

- Actividades educativas

- Actividades financieras

- Actividades sanitarias

- Actividades inmobiliarias

Plenas (de comercio internacional)

Dan derecho a deduccioacuten de IVA

-Exportaciones

- Exportaciones intracomutarias de bienes

Hechos no sujetos No se aplica IVA

- Entregas de impresos u objetos publicitarios

- Demostraciones gratuitas

- Sueldos y salarios

Base imponible y cuota

Base imponible Importe total de la venta del bien o la prestacioacuten del servicio

SE INCLUYEN EN LA BASE

IMPONIBLE NO SE INCLUYEN EN LA

BASE IMPONIBLE MODIFICACIONES

- Precio del bien o servicio - Comisiones portes

transportes y seguros - Subvenciones vinculadas

al precio - Tributos y gravaacutemenes - Intereses por

aplazamientos

- Descuentos o bonificaciones previas o simultaneas a las operacioacuten

- Cantidades pagadas por cuenta del cliente

- Indemnizaciones

- Descuentos posteriores a la realizacioacuten de la compra

- Devolucioacuten de envases o embalajes

- Modificacioacuten del precio de los productos o anulacioacuten total o parcial de la operacioacuten

Base imponible y cuota bull Base imponible

bull Tipo de IVA

bull Cuota de IVA

IVA Devengado Para que se aplique el IVA en una operacioacuten deben tenerse en cuenta los siguientes aspectos - Debe tratarse de una entrega de bienes o una prestacioacuten de servicios realizada por un empresario o

profesional de una adquisicioacuten intracomunitaria de bienes o de servicios o de una importacioacuten de bienes

- No debe tratarse de una de las operaciones declaradas no sujetas o exentas por la Ley

- La operacioacuten debe entenderse realizada en la Peniacutensula o Islas Baleares

- La operacioacuten debe entenderse producida o realizada pues soacutelo cuando se produce o realiza se

devenga el IVA correspondiente a la operacioacuten de que se trate (salvo que se trate del reacutegimen especial del criterio de caja

- Hay que determinar la cantidad (base imponible) sobre la que debe aplicarse el tipo impositivo

- Determinacioacuten del tipo de gravamen correspondiente a la operacioacuten

IVA Soportado En general los empresarios y profesionales pueden deducir el IVA soportado en sus compras adquisiciones e importaciones siempre que cumplan los siguientes requisitos

bull Impuesto se aplica en la Peniacutensula e Islas

bull Tributacioacuten en territorio comuacuten y territorio foral (Paiacutes Vasco y Navarra)

bull Delimitacioacuten con el concepto de transmisiones patrimoniales onerosas del Impuesto sobre Transmisiones Patrimoniales y Actos Juriacutedicos Documentados

Ejemplo

Calcula el importe de la base imponible y la cuota de IVA que resultaraacute de la compra de cuatro neumaacuteticos por internet

Precio neumaacutetico 235eurounidad

Transporte 55euro

Seguro de viaje 7euro

PREGUNTAS

Reacutegimen General

Los empresarios y profesionales se definen de una forma especiacutefica en el IVA Asiacute tienen esta consideracioacuten bull Quienes realicen actividades empresariales o profesionales salvo que las efectuacuteen

exclusivamente a tiacutetulo gratuito bull Las sociedades mercantiles salvo prueba en contrario

bull Quienes exploten un bien corporal o incorporal con el fin de obtener ingresos

continuados en el tiempo En particular los arrendadores de bienes bull Quienes urbanicen terrenos promuevan construyan o rehabiliten edificaciones

destinadas a su venta adjudicacioacuten o cesioacuten aunque sea ocasionalmente bull Los particulares que realicen a tiacutetulo ocasional la entrega de un medio de

transporte nuevo exenta del impuesto por destinarse a otro Estado miembro de la Unioacuten Europea los cuales seraacuten empresarios uacutenicamente respecto de esta operacioacuten

Liquidacioacuten de IVA

Declaraciones

Modelo Periodo Plazo Presentacioacuten

303 Trimestral Mensual

1 al 20 de abril julio y octubre 1 al 30 de enero

Formato impreso Internet

322 Mensual 1 al 20 de cada mes

Internet

390 Anual 1 al 30 de enero Impreso o Internet

Modelo 303

bull Presentacioacuten por internet o en impreso

- A ingresar (1t 2t 3t y 4t)

- A compensar (1t 2t y 3t)

- A devolver (uacuteltimo trimestre)

Reacutegimen especial de recargo de equivalencia

bull Afecta a comerciantes minoristas que sean personas fiacutesicas

- Comerciantes venden bienes sin haberlos sometido a transformacioacuten

- Minoristas 80 de las ventas a particulares

Exenciones Vehiacuteculos y remolques Embarcaciones y buques Aviones piezas de recambio joyas pieles bienes usados gasolineras maquinaria industrial materiales de construccioacuten minerales orohellip

Tipos de recargo de equivalencia

IVA Recargo de equivalencia

21 52

10 14

4 05

Funcionamiento reacutegimen especial de recargo de equivalencia

Obligaciones formales

bull No estaacuten obligados a presentar declaraciones-liquidaciones

bull Acreditar ante los proveedores que estaacute en el reacutegimen de recargo de equivalencia

bull No existe obligacioacuten de expedir factura

bull No existe obligacioacuten de llevar libros de IVA

Reacutegimen especial de la agricultura ganaderiacutea y pesca

bull Aplicable a titulares de explotaciones agriacutecolas ganaderas forestales o pesqueras

bull Excepciones

- Sociedades mercantiles cooperativas y agrarias

- Compras mayores a 300000euro

- Explotacioacuten arrendada

- Ingresos conjuntos mayores a 450000euro

- Ingresos de actividades agriacutecolas ganaderas forestales o pesqueras mayor a 300000euro

- Ganaderiacutea independiente

Funcionamiento

bull No tienen obligacioacuten de repercutir ni liquidar bull No se pueden deducir IVA soportado

bull El IVA se recupera a traveacutes de compensaciones bull Las compensaciones se reintegran al empresario que

compra los bienes

COMPENSACIONES bull Se recibe a tanto alzado por las ventas de productos bull 12 del precio de venta bull 105 de entrega de productos naturales

Obligaciones formales

bull Copias de los recibos de los pagos de la compensacioacuten

(recibos emitidos por el clientes y firmados por el titular de la explotacioacuten)

bull Libro de registro de las operaciones

EJEMPLO

Reacutegimen especial simplificado

bull Tributacioacuten IRPF estimacioacuten objetiva bull Compatible con reacutegimen agricultura ganaderiacutea y pesca y recargo de

equivalencia bull Actividades publicadas en la orden de este reacutegimen bull Ingresos menores a 450000euro en general y 300000euro en actividades agriacutecolas

ganaderas y forestales bull Volumen de compras menor de 300000euro en actividades agriacutecolas ganaderas y

forestales bull Nuacutemero de personas empleadas

Liquidacioacuten trimestral

FASE 1() Cuota devengada por operaciones corrientes + 021 x importe comisiones (moacutedulos x unidad)

FASE 2 (+) IVA Adquisiciones intracomunitaria (+) IVA Operaciones inversioacuten sujeto pasivo

(+) IVA Entregas activos fijos

(-) IVA Adquisicioacuten activos fijos

bull 3 RESULTADO (modelos 303)

Liquidacioacuten final

FASE 1 Cuota derivada del reacutegimen simplificado la mayor de Cuota devengada por operaciones corrientes moacutedulos por unidad (-) Cuota soportada por operaciones corrientes (-) Compensaciones agriacutecolas (-) 1 de la cuota devengada por operaciones corrientes Cuota miacutenima (+) IVA devuelto por cuotas soportadas fuera del territorio FASE 2 (+) IVA Adquisiciones intracomunitarias (+) IVA Operaciones inversioacuten sujeto pasivo (+) IVA Entregas activos fijos FASE 3 (-) IVA Adquisicioacuten activos fijos FASE 4 (+-) Regularizacioacuten bienes de inversioacuten FASE 5 (-) Ingresos a cuenta FASE 6 Resultado (modelos 390)

Obligaciones registrales

bull Facturas de clientes (copia)

bull Facturas proveedores

bull Libros de registro de facturas de clientes y proveedores (numeradas y por orden de fechas)

Reacutegimen de criterio de caja

bull Cuando el derecho a la deduccioacuten y a la repercusioacuten nace cuando se produce el pago y no cuando se entrega el bien o servicio

Ejemplo

- El 1 de marzo de 2015 un empresario entrega mercanciacuteas cuyo cobro se produciraacute dentro de 6 meses En el momento de la entrega expide la factura correspondiente iquestdebe repercutir IVA en la misma

Siacute aunque el IVA se devengaraacute en el momento del cobro (1 de septiembre de 2014) y por tanto se declararaacute en el tercer trimestre de 2014

Obligaciones formales

bull Registrar las facturas expedidas con la fechas de cobro con indicacioacuten del importe y el medio de cobro

bull Registrar las facturas recibidas con la fechas de pago con indicacioacuten del importe y el medio de pago

Caso praacutectico

Carmen Loacutepez Soriano

Emprendimiento y Empleabilidad

clsoriafmuales

EmprenderUAL

Servicio Universitario de Empleo

Ejemplo En este ejemplo se pone de manifiesto el funcionamiento del impuesto Se trata de un producto industrial cuya cadena de produccioacuten se inicia con la venta de materias primas para su transformacioacuten y que termina con la venta al consumidor final Para simplificar se supone que el empresario que vende las materias primas no ha soportado IVA El tipo aplicado es el actual vigente del 21

Sujeto pasivo

bull Sociedades mercantiles

bull Personas que realicen actividades profesionales

bull Quienes urbanicen construyan o promocionen terrenos destinados a su venta

Hecho imponible

bull Operaciones comercio nacional

bull Operaciones intracomunitarias

- Entregas intracomunitarias de bienes

- Adquisiciones intracomunitarias de bienes

bull Operaciones a paiacuteses no comunitarios

- Exportaciones

- Importaciones

Hecho

imponible

Hechos

sujetos

Se aplica IVA

-Entregas de bienes prestaciones de servicios

-Realizadas por empresarios

A titulo oneroso

-Con caraacutecter habitual u ocasional

Desarrollo de su actividad

No se aplica IVA Situaciones especiales

Limitadas

Deduccioacuten parcial (prorrata)

-- Actividades culturales

- Actividades educativas

- Actividades financieras

- Actividades sanitarias

- Actividades inmobiliarias

Plenas (de comercio internacional)

Dan derecho a deduccioacuten de IVA

-Exportaciones

- Exportaciones intracomutarias de bienes

Hechos no sujetos No se aplica IVA

- Entregas de impresos u objetos publicitarios

- Demostraciones gratuitas

- Sueldos y salarios

Base imponible y cuota

Base imponible Importe total de la venta del bien o la prestacioacuten del servicio

SE INCLUYEN EN LA BASE

IMPONIBLE NO SE INCLUYEN EN LA

BASE IMPONIBLE MODIFICACIONES

- Precio del bien o servicio - Comisiones portes

transportes y seguros - Subvenciones vinculadas

al precio - Tributos y gravaacutemenes - Intereses por

aplazamientos

- Descuentos o bonificaciones previas o simultaneas a las operacioacuten

- Cantidades pagadas por cuenta del cliente

- Indemnizaciones

- Descuentos posteriores a la realizacioacuten de la compra

- Devolucioacuten de envases o embalajes

- Modificacioacuten del precio de los productos o anulacioacuten total o parcial de la operacioacuten

Base imponible y cuota bull Base imponible

bull Tipo de IVA

bull Cuota de IVA

IVA Devengado Para que se aplique el IVA en una operacioacuten deben tenerse en cuenta los siguientes aspectos - Debe tratarse de una entrega de bienes o una prestacioacuten de servicios realizada por un empresario o

profesional de una adquisicioacuten intracomunitaria de bienes o de servicios o de una importacioacuten de bienes

- No debe tratarse de una de las operaciones declaradas no sujetas o exentas por la Ley

- La operacioacuten debe entenderse realizada en la Peniacutensula o Islas Baleares

- La operacioacuten debe entenderse producida o realizada pues soacutelo cuando se produce o realiza se

devenga el IVA correspondiente a la operacioacuten de que se trate (salvo que se trate del reacutegimen especial del criterio de caja

- Hay que determinar la cantidad (base imponible) sobre la que debe aplicarse el tipo impositivo

- Determinacioacuten del tipo de gravamen correspondiente a la operacioacuten

IVA Soportado En general los empresarios y profesionales pueden deducir el IVA soportado en sus compras adquisiciones e importaciones siempre que cumplan los siguientes requisitos

bull Impuesto se aplica en la Peniacutensula e Islas

bull Tributacioacuten en territorio comuacuten y territorio foral (Paiacutes Vasco y Navarra)

bull Delimitacioacuten con el concepto de transmisiones patrimoniales onerosas del Impuesto sobre Transmisiones Patrimoniales y Actos Juriacutedicos Documentados

Ejemplo

Calcula el importe de la base imponible y la cuota de IVA que resultaraacute de la compra de cuatro neumaacuteticos por internet

Precio neumaacutetico 235eurounidad

Transporte 55euro

Seguro de viaje 7euro

PREGUNTAS

Reacutegimen General

Los empresarios y profesionales se definen de una forma especiacutefica en el IVA Asiacute tienen esta consideracioacuten bull Quienes realicen actividades empresariales o profesionales salvo que las efectuacuteen

exclusivamente a tiacutetulo gratuito bull Las sociedades mercantiles salvo prueba en contrario

bull Quienes exploten un bien corporal o incorporal con el fin de obtener ingresos

continuados en el tiempo En particular los arrendadores de bienes bull Quienes urbanicen terrenos promuevan construyan o rehabiliten edificaciones

destinadas a su venta adjudicacioacuten o cesioacuten aunque sea ocasionalmente bull Los particulares que realicen a tiacutetulo ocasional la entrega de un medio de

transporte nuevo exenta del impuesto por destinarse a otro Estado miembro de la Unioacuten Europea los cuales seraacuten empresarios uacutenicamente respecto de esta operacioacuten

Liquidacioacuten de IVA

Declaraciones

Modelo Periodo Plazo Presentacioacuten

303 Trimestral Mensual

1 al 20 de abril julio y octubre 1 al 30 de enero

Formato impreso Internet

322 Mensual 1 al 20 de cada mes

Internet

390 Anual 1 al 30 de enero Impreso o Internet

Modelo 303

bull Presentacioacuten por internet o en impreso

- A ingresar (1t 2t 3t y 4t)

- A compensar (1t 2t y 3t)

- A devolver (uacuteltimo trimestre)

Reacutegimen especial de recargo de equivalencia

bull Afecta a comerciantes minoristas que sean personas fiacutesicas

- Comerciantes venden bienes sin haberlos sometido a transformacioacuten

- Minoristas 80 de las ventas a particulares

Exenciones Vehiacuteculos y remolques Embarcaciones y buques Aviones piezas de recambio joyas pieles bienes usados gasolineras maquinaria industrial materiales de construccioacuten minerales orohellip

Tipos de recargo de equivalencia

IVA Recargo de equivalencia

21 52

10 14

4 05

Funcionamiento reacutegimen especial de recargo de equivalencia

Obligaciones formales

bull No estaacuten obligados a presentar declaraciones-liquidaciones

bull Acreditar ante los proveedores que estaacute en el reacutegimen de recargo de equivalencia

bull No existe obligacioacuten de expedir factura

bull No existe obligacioacuten de llevar libros de IVA

Reacutegimen especial de la agricultura ganaderiacutea y pesca

bull Aplicable a titulares de explotaciones agriacutecolas ganaderas forestales o pesqueras

bull Excepciones

- Sociedades mercantiles cooperativas y agrarias

- Compras mayores a 300000euro

- Explotacioacuten arrendada

- Ingresos conjuntos mayores a 450000euro

- Ingresos de actividades agriacutecolas ganaderas forestales o pesqueras mayor a 300000euro

- Ganaderiacutea independiente

Funcionamiento

bull No tienen obligacioacuten de repercutir ni liquidar bull No se pueden deducir IVA soportado

bull El IVA se recupera a traveacutes de compensaciones bull Las compensaciones se reintegran al empresario que

compra los bienes

COMPENSACIONES bull Se recibe a tanto alzado por las ventas de productos bull 12 del precio de venta bull 105 de entrega de productos naturales

Obligaciones formales

bull Copias de los recibos de los pagos de la compensacioacuten

(recibos emitidos por el clientes y firmados por el titular de la explotacioacuten)

bull Libro de registro de las operaciones

EJEMPLO

Reacutegimen especial simplificado

bull Tributacioacuten IRPF estimacioacuten objetiva bull Compatible con reacutegimen agricultura ganaderiacutea y pesca y recargo de

equivalencia bull Actividades publicadas en la orden de este reacutegimen bull Ingresos menores a 450000euro en general y 300000euro en actividades agriacutecolas

ganaderas y forestales bull Volumen de compras menor de 300000euro en actividades agriacutecolas ganaderas y

forestales bull Nuacutemero de personas empleadas

Liquidacioacuten trimestral