Presentación de PowerPoint - cajasullana.pe · impulsar el renacimiento de miles de peruanos, es...

77

Plaza de Armas de la Provincia de Sullana

Transcript of Presentación de PowerPoint - cajasullana.pe · impulsar el renacimiento de miles de peruanos, es...

Plaza de Armas de la Provincia de Sullana

Joel Siancas Ramírez

Samy Calle Rentería

Alfredo León Castro

Juan Agurto Correa

El presente documento contiene información veraz y suficiente respecto al desarrollo del negocio de la Caja

Municipal de Sullana, durante el año 2017.

Sin perjuicio de la responsabilidad que compete al emisor, los firmantes se hacen responsables por su

contenido conforme a los dispositivos legales aplicables.

2

Declaración de Responsabilidad

1

5

9

2

6

10

3

7

11

4

8

12

Índice

Introducción Actividad Económica

Sistema Financiero

Nuestra Caja

Logros yReconocimientos

Gestión de Activos

Gestión de Pasivos y Patrimonio

Gestión EconómicaFinanciera

Gestión de RecursosHumanos

Gestión de Riesgos

ResponsabilidadSocial

Estados Financieros

3

1 Introducción

Mensaje del Presidente Hitos de Caja Sullana Visión Gráfica

4

Mensaje del Presidente del Directorio

El Fenómeno “El Niño” (FEN) marcó el 2017 como un año muy difícil para los peruanos,especialmente para los de la zona norte. Fue una etapa que puso a prueba nuestra capacidad dereacción, sentido de solidaridad y fortaleza en el trabajo por el bien común. Más allá de lasdesgracias, siempre estuvimos dispuestos a extender nuestra mano oportuna ayudando a lasfamilias que lo perdieron todo. Afrontamos con optimismo un duro momento, porque en CajaSullana, planificar es una forma de tener norte.

El camino del emprendimiento con acciones prácticas para dinamizar una economía golpeada eimpulsar el renacimiento de miles de peruanos, es parte de un proceso en el que aún nosmantenemos sin desmayar, pero que estamos seguros dará los frutos necesarios para que milesde familias en el Perú vuelvan a sonreírle a la vida. El FEN no sólo cambió materialmente la vida demiles de ciudadanos, sino también, fortaleció el espíritu emprendedor, el sentimiento de luchaconjunta y nos hizo darnos la mano con emoción social para levantarnos unidos. Ahí estuvimos yseguiremos estando, pues es justo en la adversidad en que más necesitan nuestros clientes denosotros, por eso somos una familia.

Pese a las pruebas que nos puso el 2017, no todo fue desaliento, pues la Confederación Mundial de Negocios (WORLDCOB) nos reconocióa nivel mundial con la excelencia empresarial por el esfuerzo y aporte que desde las microfinanzas hacemos para el desarrollo de milesde familias en el Perú. Reconocimiento internacional resultado de las buenas prácticas empresariales, excelencia en nuestros sistemasde gestión, la alta calidad de nuestros productos, la constante innovación corporativa, la incansable creatividad de nuestroscolaboradores y nuestra constante contribución con el desarrollo de las comunidades más cercanas a nuestras operaciones.

5

CPCC. JOEL SIANCAS RAMÍREZPRESIDENTE DEL DIRECTORIO DE CAJA SULLANA

Nuestro Plan Estratégico de Desarrollo sigue su curso. En el 2017 hemos inaugurado nueve oficinas de promoción e información en zonasperiféricas, que se suman a las setenta y cinco tiendas que tenemos actualmente en trece regiones del Perú. Hemos realizadoinnovaciones tecnológicas importantes como nuestra APP Express y el Móvil Caja Sullana para acercar nuestros servicios y facilitarnuestra atención a miles de clientes reduciendo al mínimo los tiempos. Esto es poner la tecnología al servicio de las microfinanzas parafacilitar el acceso al crédito y sumarnos al trabajo de bancarización en el país, haciendo inclusión social. Nuestras metas están trazadas yno desmayamos en alcanzarlas. Vamos con prudencia y paso a paso porque seguimos consolidándonos como una de lasmicrofinancieras más importantes del sistema de Cajas Municipales del Perú.

Hemos recorrido 31 años caminando de la mano con los emprendedores, alentándolos, apoyándolos, estando con ellos justo cuandomás nos necesitan. Los reconocimientos que recibimos y los indicadores que respaldan el trabajo que realizamos nos muestran quecuando trabajamos con pasión, en equipo, con compromiso social y humano, con actitud positiva, optimizando al máximo nuestrosrecursos y teniendo claros nuestros objetivos; podemos lograr grandes cosas. Y ese trabajo en equipo nos incluye a todos: a la JuntaGeneral de Accionistas, al Directorio, a los funcionarios y todos los trabajadores sin excepción alguna, pues cada uno desde donde letoca estar, siempre está aportando su granito de arena.

Esperamos seguir creciendo para el 2018, pues es un año de nuevos retos, de seguir innovando, de aprovechar al máximo todas lasoportunidades que tiene cada nuevo desafío. ¡Nuestro agradecimiento a todos por su generoso trabajo e invaluable conocimiento quenos ayudan a ser la mano y esperanza de miles de familias en nuestra patria, pues en Caja Sullana creemos firmemente que, si tenemosNorte, lo tenemos todo!!

Mensaje del Presidente del Directorio

6

1993

1986

2005

1998

2012

2008

2015

2014

2017

2016

Inicio de operaciones de

Caja Sullana

Otorgamos los primeros créditos

agrícolas

Conversión a Sociedad Anónima

1° Caja con cobertura nacional con Tarjeta de

Débito

Lanzamiento de tarjeta débito

Visa

Primera Emisión de Certificados de

Depósitos Negociables

Lanzamiento de tarjeta débito con

chip

Lanzamiento de la Billetera Electrónica

Puesto 281 dentro de las 500 Mayores Empresas del Perú.

Hitos de Caja Sullana Se prevé revertir los

efectos negativos del FEN como en 1998

Nueva Filosofía de Marca “Si Tienes Norte,

Lo Tienes Todo”

7

Visión Gráfica de Caja SullanaIngresos Totales Utilidad ROE ROA

Su crecimiento fue de 18.50% Resultado neto del ejercicio Ratio de Rentabilidad Ratio de Rentabilidad

en comparación con lo obtenido del Patrimonio. del Activo.

en el 2017 (S/ 502 millones).

Cartera de Colocaciones Clientes de crédito PDM-Colocaciones Ratio Mora

Nuestras colocaciones crecieron Tenemos una sólida base de Cuartos en el Ranking La ocurrencia del Fenómeno el

anualmente S/ 181 millones (+7.14%) clientes de Sistema de Cajas Niño (FEN) repercutió en el

Municipales. indicador de morosidad

Cartera de Depósitos Clientes de ahorro PDM-Captaciones Tasa Pasiva

Nuestras captaciones crecieron Miles de depositantes confian Cuartos en el Ranking El Costo de captaciones

anualmente S/ 101 millones (+4.08%) diariamente en nosotros de Sistema de Cajas se elevó en 0.27% debido

Municipales. a la falta de liquidez

en el mercado

millones

6.57% 0.63%

S/ 2,721 208,960 13.82% 6.52%

S/ 595millones

S/ 21.30millones

S/ 2,567 464,293 13.60% 4.89%millones

*/ PDM: Participación de mercado 8

2 Actividad Económica

Crecimiento Económico Inflación y Tasa de Referencia. Cuenta Corriente y Tipo de Cambio. Perspectivas 2018

S/

9

Crecimiento Económico

Según el INEI, en el 2017 el PBI se incrementó en 2,5%, contribuyendo a este resultado el crecimiento delconsumo privado (2,5%), el aumento del consumo público (4,4%), la recuperación de la inversión bruta fija(1,1%), así como, el buen desempeño de las exportaciones (7,2%) e importaciones de bienes y servicios (6,2%).

10

Producto Bruto Interno

(Variaciones Anuales,%)

Fuente: BCRP e INEI

*/Dato de PBI a diciembre 2017 corresponde a información extraida del Boletin de Comportamiento de la Economía Peruana en el Cuarto Trimestre de 2017

(INEI)

8.5

6.5 6.0 5.8

2.4

3.3 4.0

2.5

0

1

2

3

4

5

6

7

8

9

10

2010 2011 2012 2013 2014 2015 2016 2017

Inflación y Tasa de Referencia

Fuente: BCRP

2.1

4.7

2.6 2.9 3.2

4.4

3.2

1.36

0

1

2

3

4

5

6

7

2010 2011 2012 2013 2014 2015 2016 2017

Inflación (Expresado en Porcentajes)

La tasa de inflación al 2017 fue de 1.36%, ubicándose dentro delrango objetivo del BCRP. El resultado estuvo influenciado por elcomportamiento al alza de los siguientes grupos: esparcimiento,servicios culturales y de enseñanza, alquiler de vivienda,combustibles y electricidad, otros bienes y servicios, transportes ycomunicaciones finalmente alimentos y bebidas.

El Directorio del Banco Central de Reserva del Perú acordómantener la tasa de interés de referencia en 3,25%, luego de losajustes bimestrales realizados en 2017: mayo (4.00%), julio(3.75%), septiembre (3.50%) y noviembre (3.25%).

Fuente: BCRP

3.25

0

1

2

3

4

5

6 Tasa de Referencia(Expresado en Porcentajes)

11

Cuenta Corriente y Tipo de Cambio

El déficit fiscal acumulado en 2017 llegó a 3.2%. Este resultado seexplica por la reducción de ingresos corrientes, principalmente eldeterioro de ingresos tributarios debido a la desaceleracióneconómica registrada en el primer semestre, a la aplicación delrégimen MYPE Tributario que implica un menor pago de lasempresas acogidas, el aumento de devoluciones y el aplazamientode pago de impuestos por el Fenómeno El Niño Costero.

Al cierre de 2017, el tipo de cambio de ubicó en S/ 3.241 por dólaramericano, con lo cual la moneda nacional -el sol- registró unaapreciación de 3.4%, respecto al cierre de 2016 (S/ 3.356).

Fuente: BCRP

-6

-4

-2

0

2

4

2011 2012 2013 2014 2015 2016 2017

Resultado Fiscal y Balance en Cuenta Corriente

(% del PBI)

Resultado Fiscal Balanza en Cuenta CorrienteFuente: SBS

2.4

2.6

2.8

3

3.2

3.4

3.6

Dic

.-0

8

Dic

.-0

9

Dic

.-10

Dic

.-11

Dic

.-12

Dic

.-13

Dic

.-14

Dic

.-15

Dic

.-16

Dic

.-17

Tipo de Cambio(S/ por Dólar Americano)

12

Perspectivas 2018

La actividad económica ha venido recuperándose desde elsegundo trimestre del 2017 tras la reversión de loschoques que afectaron la economía a inicios de dicho año;impulsada por la recuperación de la inversión privada, eldinamismo de las exportaciones tradicionales, elcrecimiento del sector construcción y una mejor evoluciónde la inversión pública y privada.

Para los próximos dos años (2018 y 2019), el BCRP haproyectado el crecimiento del PBI en 4.2%, en un contextode aceleración de la inversión privada y mayor gastopúblico asociado al plan de reconstrucción y los JuegosPanamericanos.

En este escenario positivo para la economía peruana en2018, el panorama para las cajas municipales es muyfavorable y más aun cuando las cajas municipales podránaprovechar los beneficios de la Ley 30607 - aprobada en2017- como la incorporación de socios privadosminoritarios con el fin de fortalecer su patrimonio y con laimplementación de nuevos productos.

2016 2017 2018 */ 2019 */

1. Producto bruto interno** 4.0 2.5 4.2 4.2

2. Demanda Interna 1.1 1.3 4.4 4.3

a. Consumo privado 3.3 2.5 3.3 3.8

b. Consumo público -0.5 1.6 3.6 2.0

c. Inversión privada fija -5.9 0.1 6.5 7.5

d. Inversión pública 0.6 -0.1 12.5 4.0

3. Exportaciones de bienes y servicios 9.5 8.5 3.5 3.8

4. Importaciones de bienes y servicios -2.2 4.0 4.3 4.3

5. Crecimiento de nuestros socios comerciales 2.8 3.4 3.3

5. Inflación 3.2 1.4 2.0 2.0

6. Términos de intercambio*** -0.7 7.3 2.8 0.0

a. Precios de exportación -3.6 13.1 4.0 1.0

b. Precios de importación -3.0 5.4 1.2 1.0

8. Inversión bruta fija 22.6 0.22 22.5 23.1

7. Cuenta Corriente de la Balanza de pagos -2.7 -1.3 -1.6 -1.7

8. Balanza Comercial 1.0 2.9 3.1 2.9Fuente: BCRP

(*) Proyección a diciembre del 2017

(**) Dato de PBI según INEI

(***) Promedio

Proyecciones de las Principales Variables Macroeconómicas

Var. % real

Var. %

% PBI

13

3 SistemaFinanciero

Sistema Financiero: Colocaciones y Captaciones

Industria Microfinanciera: Colocaciones y Captaciones

Industria de Cajas Municipales: Colocaciones y Captaciones

S/

14

Sistema Financiero

Los créditos del SF sumaron S/ 279,951 millones alfinalizar el 2017, mostrando un incremento de S/ 15,231millones (+5.8%) respecto a lo registrado en el 2016, tasasuperior a la registrada en el periodo 2016-2015 (+4.9%).

Asimismo, la Banca Múltiple posee el 87.71% del total decolocaciones del SF. En cuanto a entidades no bancarias, lasCajas Municipales poseen la mayor participación de lascolocaciones con un 7.03% y un saldo de S/ 19,693 millones.

Fuente: SBS

Fuente: SBS

2017 - 2016 2017 - 2016

Bancos 168,662 192,503 226,055 234,809 245,552 10,742 4.57% 87.71%

Financieras 9,731 11,311 9,245 10,045 11,260 1,215 12.09% 4.02%

Cajas Municipales 12,434 13,438 14,695 17,176 19,693 2,517 14.65% 7.03%

Cajas Rurales 1,651 1,590 463 1,064 1,453 389 36.54% 0.52%

Edpymes 1,016 1,318 1,825 1,625 1,993 369 22.69% 0.71%

Sistema Financiero 193,493 220,160 252,282 264,719 279,951 15,231 5.75% 100.00%

Part (%)

2017

Evolución de las Colocaciones en el Sistema Financiero (SF)

(Expresado en S/ Millones)

Institución 2013 2014 2015 2017Var. Nom. Var. %

2016

15

Sistema Financiero

De esta manera, se registra una mayor tasa a la lograda el añoanterior (+0.8%), probablemente explicada por la conductaconservadora de los agentes económicos ante eventos como elFenómeno El Niño (FEN) y el ruido político por el que atravesó elpaís en el 2017, optando por mantener su capital en las entidadesfinancieras.

Fuente: SBS

Fuente: SBS

Las Captaciones del SF crecieron a una tasa anual de9.9% (+23,066 millones), ubicándose en S/ 255,966millones al cierre del 2017. 2017 - 2016 2017 - 2016

Bancos 169,588 177,170 210,978 209,973 229,358 19,384 9.23% 89.60%

Financieras 4,813 5,695 4,989 5,553 6,640 1,087 19.57% 2.59%

Cajas Municipales 12,815 13,305 14,603 16,750 18,873 2,123 12.68% 7.37%

Cajas Rurales 1,781 1,626 489 624 1,095 472 75.61% 0.43%

Sistema Financiero 188,997 197,797 231,058 232,900 255,966 23,066 9.90% 100.00%

2016Part (%)

2017

Evolución de las Captaciones en el Sistema Financiero (SF)

(Expresado en S/ Millones)

Institución 2013 2014 2015 2017Var. Nom. Var. %

16

Industria Microfinanciera

En el periodo 2008-2017, los créditos de laindustria microfinanciera (IMF);conformada por las cajas municipales,Financieras, Cajas Rurales, Edpymes y MiBanco; registraron una tasa de crecimientoanual compuesta (CAGR) de 14.4%.

Al cierre 2017, la cartera crediticiaadministrada por la IMF totalizó en S/ 43,775millones, incrementando su participacióndentro del sistema financiero hasta ubicarseen 15.6%, al registrar una tasa decrecimiento anual de 13.62% (+S/ 5,246millones), lo cual obedece principalmente alcrecimiento de las cajas municipales en S/2,517 millones (+14.65%).

Fuente: SBS

17

Industria Microfinanciera

La industria microfinanciera registró unsaldo captado de S/ 33,957 millones alcierre del 2017, el cual presentó uncrecimiento de 16.0% respecto al cierredel 2016, equivalente a S/ 4,683millones.

De esta manera, las captaciones de laIMF incrementaron su participación enel sistema financiero de 12.6% en 2016 a13.3% en 2017.

Fuente: SBS

18

Industria de Cajas Municipales

Fuente: SBS Fuente: SBS

Las colocaciones de la industria de cajas municipales registraronS/ 19,693 millones, mostrando un crecimiento de S/ 2,517millones (+14.65%). Caja Sullana se ubica en la 4° posición.

En tanto, las captaciones de la industria de cajas registraronS/ 18,873 millones, después de crecer a S/ 2,123 millones(+12.68%). Caja Sullana se ubica en la 4° posición.

Nom. (%)

CMAC Arequipa 3,724 4,180 456 12.25% 21.23%

CMAC Piura 2,536 3,166 630 24.85% 16.08%

CMAC Huancayo 2,555 3,151 596 23.32% 16.00%

CMAC Sullana 2,540 2,721 181 7.14% 13.82%

CMAC Cusco 1,980 2,336 357 18.01% 11.86%

CMAC Trujillo 1,440 1,559 119 8.27% 7.91%

CMAC Ica 714 841 127 17.78% 4.27%

CMAC Tacna 682 771 89 13.11% 3.92%

CMCP Lima 380 375 -6 -1.51% 1.90%

CMAC Maynas 339 340 1 0.42% 1.73%

CMAC Paita 147 136 -11 -7.52% 0.69%

CMAC Del Santa 139 116 -23 -16.79% 0.59%

Total 17,176 19,693 2,517 14.65% 100.00%

Colocaciones de la Industria de Cajas Municipales

(Expresado en S/ Millones)

Crecimiento AnualEmpresa 2016 2017

Particip.

(%) Nom. (%)

CMAC Arequipa 3,646 3,973 327 8.97% 21.05%

CMAC Piura 2,711 3,344 634 23.38% 17.72%

CMAC Huancayo 2,212 2,700 488 22.05% 14.30%

CMAC Sullana 2,467 2,567 101 4.08% 13.60%

CMAC Cusco 1,812 2,146 333 18.40% 11.37%

CMAC Trujillo 1,483 1,593 110 7.42% 8.44%

CMAC Ica 684 800 116 16.99% 4.24%

CMAC Tacna 699 786 87 12.44% 4.16%

CMCP Lima 380 349 -31 -8.12% 1.85%

CMAC Maynas 336 324 -12 -3.66% 1.71%

CMAC Del Santa 162 151 -11 -6.82% 0.80%

CMAC Paita 159 141 -18 -11.35% 0.75%

Total 16,750 18,873 2,123 12.68% 100.00%

Captaciones de la Industria de Cajas Municipales

(Expresado en S/ Millones)

Empresa 2016 2017Crecimiento Anual Particip.

(%)

19

NuestraCaja

Visión y Misión. Proyectos y productos. Red de Canales.

4

20

Fundamentos estratégicos

“Ser el Respaldo Financiero de las

Grandes Mayorías”

“Trabajamos para brindar Soluciones Financieras a las

Empresas y Familias Peruanas de una forma simple, oportuna

y personalizada”

21

Proyectos

Mejoramiento del Datacenter

Robustecimiento del Homebanking

Construcción, Equipamiento e Implementación del Almacén Central

Implementación de Inteligencia de Negocios

Adquisición de Inmueble y/o Terreno para Tiendas: Aguas Verdes y San Borja

Ampliación y Remodelación de Tienda Ignacio Escudero

Adecuación y Remodelación de nuevos locales para Tiendas. En Arequipa: Paucarpata y Miraflores. En Lima: Gran Chimú, Montenegro y Ate Vitarte. En Piura: Morropón y Paita. Cajamarca: Cajabamba. En Ancash: Casma. En Junín: El Tambo.

22

Productos

Diamante

Rubí

Esmeralda

Tarjeta Mujer “Tan exclusiva y emprendedora como tú”

Líneas de créditos aprobadas, descuentos y promocionesespeciales en varios establecimientos del país, sorteos deviajes al extranjero, entre otros beneficios.

Productos Vive MejorComo parte de nuestra labor y estrategia deinclusión social, continuamos impulsandonuestros productos Vive Mejor

S/ 16.46 Mlls.

2017

S/ 7.97 Mlls.

2016

CrediReyCrédito automático para nuestros clientesemprendedores del sexo masculino.

2017

1,128N° créditos:

S/ 3.54 Mlls.Saldo:

1,390N° créditos:

S/ 3.91 Mlls.Saldo:

2017

Tres tipos de tarjetas:

23

Canales de Atención

Red Ampliada de Canales por Alianzas(En unidades)

Caja Sullana amplía su red de atención a través de cajerosautomáticos y agentes corresponsales por sus alianzasestratégicas con importantes empresas como:Canales Físicos:

Canal de atención 2016 2017Agentes Kasnet 4,137 6,055

Red de Cajeros Unicard 547 555

Red de Cajeros Global Net 2,141 2,048

Total 6,825 8,658 Fuente: Área de Operaciones - Caja Sullana

Nota: La Red de Cajeros no incluye los instalados en nuestras oficinas

214

31

73

304

36

75

383

34

75

Agentes CajaSullana

CajerosAutomáticos

Oficinas

Evolución de los Canales(En unidades)

2017 2016 2015

24

Canales de Atención

48,962

1,096,534

6,123

N° de Operaciones

2017

44,944

348,161

3,457

2016

Canales Digitales:Nuestros clientes cuentan con los siguientes canales digitales para realizar operaciones:

Adicionalmente nos acercamos a nuestros clientes através de las redes sociales, donde publicamoscontenidos de nuestras campañas y promociones:

Facebook Twitter Instagram

BlogLinkedInYoutube

Página web

www.cajasullana.pe

25

Nuestros Logros Nuestros Premios y Reconocimientos

5 Logros yReconocimientos

26

Nuestros LogrosCaja Sullana se mantiene en el top 5 de cajasmunicipales, tanto en créditos como depósitos.

Fuente: SBS Fuente: SBS

2017 20171 CMAC Arequipa 4,180 1 CMAC Arequipa 3,973

2 CMAC Piura 3,166 2 CMAC Piura 3,344

3 CMAC Huancayo 3,151 3 CMAC Huancayo 2,700

4 CMAC Sullana 2,721 4 CMAC Sullana 2,567

5 CMAC Cusco 2,336 5 CMAC Cusco 2,146

6 CMAC Trujillo 1,559 6 CMAC Trujillo 1,593

7 CMAC Ica 841 7 CMAC Ica 800

8 CMAC Tacna 771 8 CMAC Tacna 786

9 CMCP Lima 375 9 CMCP Lima 349

10 CMAC Maynas 340 10 CMAC Maynas 324

11 CMAC Paita 136 11 CMAC Del Santa 151

12 CMAC Del Santa 116 12 CMAC Paita 141

Saldo

Ranking de Colocaciones de Cajas Municipales - Dic-2017(En Millones de S/)

Ranking de Captaciones de Cajas Municipales - Dic-2017(En Millones de S/)

Ranking CMAC SaldoRanking CMAC

27

Nuestros Logros

Liderazgo En el Norte y Lima-Callao

Caja Sullana se consolida como la institución líder encolocaciones en las principales regiones del norte del país,así como también en Lima y Callao.

Desde el 2015, CajaSullana se ubicacomo la entidadlíder encolocaciones en lasregiones deTumbes, Piura,Lambayeque, LaLibertad y Ancash.

En Lima y Callao,Caja Sullana ocupael primer puestodesde el 2014. Alcierre 2017 alcanzócolocaciones por S/769 millones enambas plazas.

Norte

Piura

Tumbes

Lambayeque

La Libertad

Ancash

Lima

Callao

Lima y Callao

Fuente: SBS

CMAC 2015 2016 2017 Rank

CMAC SULLANA 1,168 1,439 1,483 1

CMAC PIURA 896 1,089 1,348 2

CMAC TRUJILLO 718 742 817 3

CMAC DEL SANTA 117 103 102 4

CMAC PAITA 106 96 91 5

Ranking de Colocaciones en el Norte

(En millones de soles)

CMAC 2014 2015 2016 2017 Rank

CMAC SULLANA 439 537 686 769 1

CMAC HUANCAYO 396 491 639 766 2

CMAC AREQUIPA 284 339 420 499 3

CMAC PIURA 274 287 336 400 4

CMCP LIMA 445 359 294 297 5

Ranking de Colocaciones en Lima y Callao

(En millones de soles)

Fuente: SBS 28

Nuestros Logros

Nueva Filosofía de marca:

Tener norte es¡Tener actitud!

es tener una idea, grande o pequeña

es contar con nosotros

Caja Sullana lanzó en mediosde comunicación su campañapublicitaria con la nuevafilosofía de marca: “Si tienesnorte, !Lo tienes todo!” …

29

Nuestros Logros

APP Express

CajaSullana

Beneficios:

Rapidez para otorgamientode créditos

Evaluación en punto de negocio Mejor relación con los clientes Reducción de tareas y costos Mayor rentabilidad.

Implementación de la novedosa:

30

Premios y Reconocimientos

Premio The BizzWord Confederation of Businesses (WORLDCOB)

Reconocimiento empresarial entregado a las empresaslíderes de diferentes países y que destacan en su rubropor sus buenas prácticas empresariales, sistemas degestión, calidad de productos, innovación, creatividad ysu contribución con el desarrollo de la sociedad.

“Excelencia Empresarial”

Certificado de Responsabilidad Social Word Confederation of Businesses WORLDCOB CSR:2011.3

Norma Internacional por mantener una cultura de valoreséticos, sistema de gestión basada en la ResponsabilidadSocial Empresarial, y por estar en un proceso demejoramiento continuo.

“Responsabilidad Social Empresarial”

31

6 Gestión de Activos

Estructura del Activo Colocaciones Netas Colocaciones Brutas Calidad de Cartera Cobertura con Provisiones Inversiones

S/

32

Estructura del Activo

Los activos sumaron S/ 3,407 millones alfinalizar el 2017, mostrando un incrementode S/ 121 millones (+3.7%) respecto a loalcanzado en el 2016.

Al cierre del 2017, la mayor participación en el activocorresponde a la cartera de Créditos Netos, la cualrepresenta el 75.0% del total de activos, seguido por eldisponible con 16.0%, Otros activos con 4.7% y finalmentelas Inversiones con el 4.3%.

445

74

1,904

92

602

134

2,427

124

547

146

2,555

159

Disponible Inversiones Créditos Neto Otros*

Estructura del Activo(Expresado en S/ Millones)

2015 2016 2017

*/Otros incluye cuentas por cobrar, bienes realizables recibidos en pago y adjudicados, participaciones, derivados de cobertura, activo intangible, inmuebles, mobiliario y equipo, impuestos y otros activos.Fuente: Balance - Caja Sullana Fuente: Balance

incluye cuentas por cobrar, bienes realizables recibidos en pago y adjudicados, participaciones, derivados de

2,516 3,286 3,407

2015 2016 2017

Evolución del Activo(Expresado en S/ Millones)

Fuente: Balance - Caja Sullana

33

Colocaciones netas

Al culminar el 2017, la Cartera deCréditos Neta se ha incrementadoen S/ 129 millones (+5.3%) respectoal año previo, lo cual obedeceprincipalmente al menorcrecimiento de los créditosvigentes, los cuales al 2017crecieron en S/ 62 millones, cifrainferior a los S/ 507 millones decrecimiento anual registrados alcierre de 2016.

1,905

2,412

2,474

86

117

177

41

57

113

-128

-160

-209

-800 -300 200 700 1,200 1,700 2,200 2,700 3,200

2015

2016

2017

Cartera de Crédito Neta(Expresado en S/ Millones)

Créditos Vigentes Créditos Atrasados

Créditos Refinanciados Provisiones para Créditos

Fuente: Balance - Caja Sullana

34

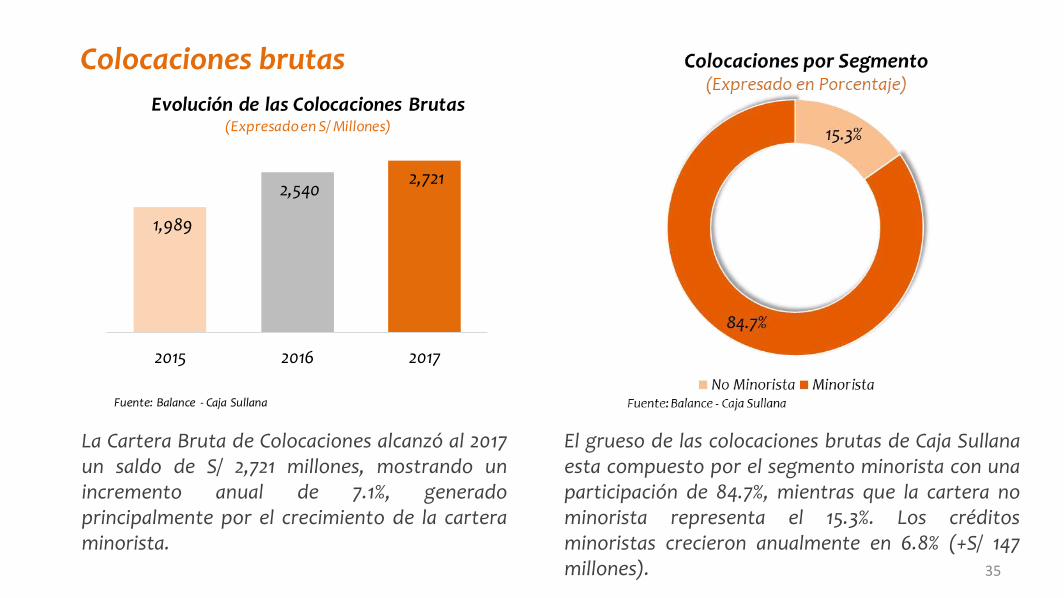

Colocaciones brutas

El grueso de las colocaciones brutas de Caja Sullanaesta compuesto por el segmento minorista con unaparticipación de 84.7%, mientras que la cartera nominorista representa el 15.3%. Los créditosminoristas crecieron anualmente en 6.8% (+S/ 147millones).

La Cartera Bruta de Colocaciones alcanzó al 2017un saldo de S/ 2,721 millones, mostrando unincremento anual de 7.1%, generadoprincipalmente por el crecimiento de la carteraminorista.

1,989

2,540 2,721

2015 2016 2017

Evolución de las Colocaciones Brutas (Expresado en S/ Millones)

Fuente: Balance - Caja Sullana

35

Colocaciones brutas

18.1%

52.5%

18.5%

11.0%

2017

Colocaciones Minoristas (Expresado en Porcentajes)

Microempresas Peq. Empresa Consumo Hipotecario

Fuente: Balance - Caja Sullana36

Colocaciones brutasLos créditos no minoristascon mayor participación sonlos Mediana Empresa con93.7%, la misma que essuperior a la obtenida alcierre del 2016 (90.8%).

Los créditos Corporativosdisminuyeron suparticipación de 9.2% en 2016a 1.8% al cierre de 2017.

Recién en 2017, Caja Sullanaregistró créditos a GrandesEmpresas, cerrando el añocon un total de S/ 19millones.

93.7%

4.5%

1.8%

2017

Colocaciones No Minoristas (Expresado en Porcentajes)

Corporativo Grande Empresa

Mediana Empresa

Fuente: Balance - Caja Sullana

37

Calidad de CarteraAl cierre el 2017, Caja Sullanaregistró un incremento en susniveles de morosidad,principalmente en sus créditosa micro y pequeñas empresas(mypes), comportamientoestrechamente relacionado ala ocurrencia del FEN Costeroque afectó fuertemente lazona de influencia másimportante de Caja Sullana(norte del país).El indicador global demorosidad ascendió a 6.52%,1.92% mayor a lo alcanzado alcierre del 2016 (4.60%).

Fuente: Balance - Caja Sullana

8.09%

4.23%

3.82%

4.39%

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

7.00%

8.00%

9.00%

2013 2014 2015 2016 2017

Evolución del Ratio Mora por Tipo de Crédito(Expresado en porcentajes)

Mypes Consumo Hipotecario No Minorista

38

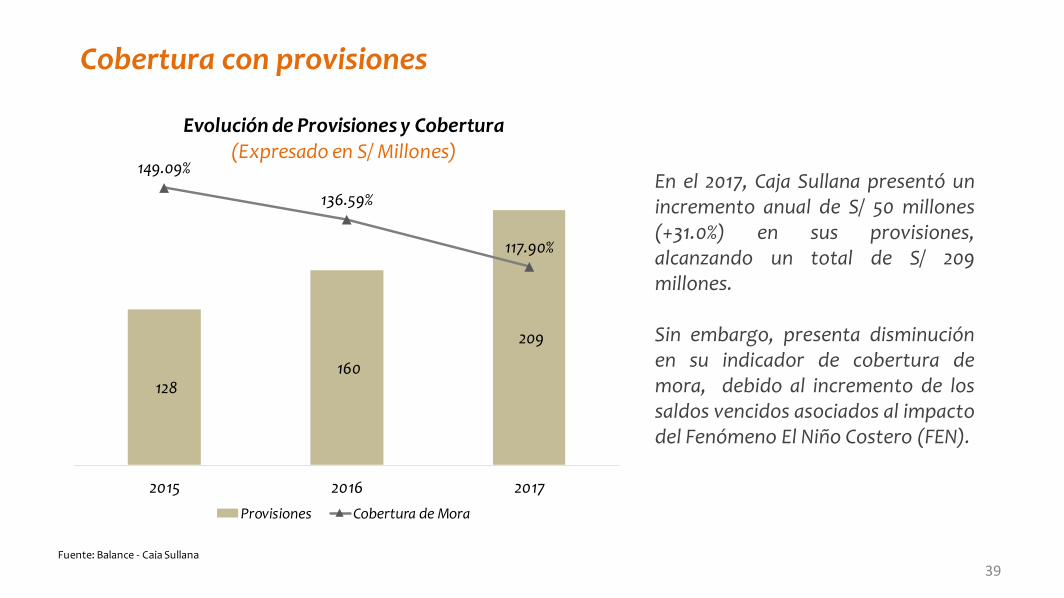

Cobertura con provisiones

En el 2017, Caja Sullana presentó unincremento anual de S/ 50 millones(+31.0%) en sus provisiones,alcanzando un total de S/ 209millones.

Sin embargo, presenta disminuciónen su indicador de cobertura demora, debido al incremento de lossaldos vencidos asociados al impactodel Fenómeno El Niño Costero (FEN).

128 160

209

149.09%

136.59%

117.90%

2015 2016 2017

Evolución de Provisiones y Cobertura(Expresado en S/ Millones)

Provisiones Cobertura de Mora

Fuente: Balance - Caja Sullana

39

Inversiones

Las Inversiones al cierre de 2017alcanzaron S/ 444.7 millones,registrando un incremento de6.7% (+ S/ 27.88 mills.) respecto al2016.

De esta manera, el portafolio deinversiones gestionado por laTesorería de Caja Sullana estácompuesto principalmente pordepósitos Overnight en el BCRP yCertificados de depósitos en elmismo ente.

MN (S/) ME ($) Consolidado

Depósitos a Plazo - 3,241 10,504

Overnight BCRP 154,000 34,500 265,815

Letras del Tesoro 21,935 - 21,935

CD-BCRP 91,000 - 91,000

Operaciones de Reporte 11,291 3,172 21,572

CDN's 697 - 697

Papeles Comerciales 7,336 600 9,280

Bonos Corporativos - 7,362 23,859

Total 286,258 48,875 444,662

Fuente: Tesorería- Caja Sullana

Tipo de Cambio: 3.241

Inversiones - Dic17

(Expresado en S/ Miles )

40

7 Gestión de Pasivos y Patrimonio

Estructura del Pasivo Depósitos Adeudados Patrimonio

S/41

Estructura del Pasivo

Los pasivos sumaron S/ 3,082 millones al finalizarel 2017, mostrando un incremento de S/ 109millones (+3.7%) respecto a lo registrado en el2016.

Este incremento responde en parte a la expansiónde las obligaciones con el público que representa el81.5% de los pasivos totales y que aumentaron S/ 99millones (+4.1%) respecto al cierre del 2016.

Fuente: Balance - Caja Sullana

2,239 2,973 3,082

23.6%

32.8%

3.7%

2015 2016 2017

Evolución de los Pasivos(Expresado en S/ Millones)

Pasivos Crecimiento Anual

81.5%

3.0%

13.6%1.9%

Estructura del Pasivo (Expresado en Porcentajes)

Obligaciones con el

pub

Dep de empresas del

Sist. Fin.

Adeudos y Oblig Fin.

Otros*

*/Otros incluye cuentas por pagar, provisiones, impuestos, derivados de cobertura y otros pasivos.Fuente: Balance - Caja Sullana

42

Depósitos

El depósito a plazo al 2017 representa el 70.7% deltotal captado, seguido por el ahorro corriente con15.3% y CTS con el 14.0%.

Al término del 2017, las captacionesregistradas fueron S/ 2,567, es deciraumentaron cerca de S/ 101 millones respectoa lo obtenido en 2016.

Fuente: Balance - Caja Sullana

1,893 2,467 2,567

29.3% 30.3%

4.1%

2015 2016 2017

Evolución de las Captaciones(Expresado en S/ Millones)

Captaciones Crecimiento Anual

Fuente: Balance - Caja Sullana

377

503

392

1,220

1,629

1,814

296

335

360

- 500 1,000 1,500 2,000 2,500 3,000

2015

2016

2017

Estructura de las Captaciones(Expresado en S/ Millones)

Ahorro Plazo CTS

43

Adeudos y Obligaciones Financieras

Al cierre del 2017, Caja Sullana alcanzóun total de adeudos de S/ 421 millones,registrando un incremento anual de0.1% (+S/ 0.62 millones)

En el 2017, Caja Sullana realizó laemisión de Certificados de DepósitoNegociables (CDNs) por un monto deS/ 25 millones.

Los adeudos y obligacionesfinancieras con empresas extranjerastienen la mayor participación dentrodel total de adeudos y obligacionesfinancieras con el 69.7%.

Fuente: Balance - Caja Sullana

69.7%

24.4%

6.0%

Estructura de Adeudos y Obligaciones Financieras

(Expresado en Porcentajes)

Adeudos y Oblig con

Emp e Inst. Fin del país

Adeudos y Oblig conEmp e Org. Fin delexterior

Valores y Titulos

44

Patrimonio

El incremento anual registrado fue menor allogrado en 2016 (+S/ 36 millones.), debido almenor resultado logrado en todo el año 2017.

El patrimonio con el que Caja Sullana cerró elaño 2017 se ubicó en S/ 325 millones, 3.5%(+S/ 12 millones.) por encima al alcanzado alcierre 2016.

Fuente: Balance - Caja Sullana

277

313 325

17.3%

13.2%

3.7%

2015 2016 2017

Evolución del Patrimonio(Expresado en S/ Millones)

Patrimonio Crecimiento Anual

Fuente: Balance - Caja Sullana

-0.6

-0.0

0.5

176

200

224

59

68

79

42

45

21

-50.0 - 50.0 100.0 150.0 200.0 250.0 300.0 350.0

2015

2016

2017

Estructura del Patrimonio(Expresado en S/ Millones)

Ajustes al Patrimonio Capital Social Reservas Resultado neto del ej.

45

8 Gestión EconómicaFinanciera

Ingresos por intereses Gastos por intereses Ingresos y Gastos por

Servicios Financieros Provisión para créditos

directos Gasto Administrativo Utilidad Operativa

46

Ingresos por Intereses

Este incremento se debe en gran parte al mayordinamismo de los ingresos por cartera de créditos,los cuales crecieron S/ 81 millones (+17.6%), perotambién a el buen desempeño de ingresos pordisponibles (+140.7%) e inversiones (+116.0%).

Al culminar el 2017, se registró un monto de S/556.7 millones de ingresos por intereses, S/ 89.4(+19.1%) millones por encima de lo registrado en2016.

Los ingresos por cartera de créditos representan el97.4% del total de ingresos por intereses.

Los créditos a micro y pequeñas empresas generanel mayor nivel de ingresos a la institución con S/ 352millones.

Ingresos por Intereses 2015 2016 2017Disponible 4,974 2,413 5,807

Inversiones para la venta 2,539 4,014 8,668

Inversiones al vencimiento 301 0 0

Cartera de Créditos 410,083 460,859 542,091

Otros ingresos financieros 0 0 120

Total 417,897 467,286 556,686

Ingresos por Intereses(Expresado en S/ Miles)

Fuente: Balance - Caja Sullana

268

301

352

90

92

106

21

26

28

31

42

56

- 100 200 300 400 500 600

2015

2016

2017

Estructura de los Ingresos de Cartera de Crédito(Expresado en S/ Millones)

Mypes Consumo Hipotecario No Minorista

Ingresos por Intereses 556,686,001

Gastos por intereses 153,137,129

Margen Financiero Bruto 403,548,871

Provisiones 128,340,695

Margen Financiero Neto 275,208,176

Ingresos por servicios financieros 29,073,707

Gastos por servicios financieros 17,860,032

Margen Financiero Neto de II&GG por SF 286,421,851

Resultados por Operaciones Financieras (ROF) 4,197,623

Margen Operacional 290,619,474

Gastos Administrativos 239,730,239

Depreciación 12,622,746

Margen Operacional Neto 38,266,489

Valuación de Activos y Provisiones 9,821,696

Resultados de Operación 28,444,793

Otros Ingresos 4,723,636

Utilidad antes de Impuestos 33,168,429

Impuesto a la Renta 11,864,256

Utilidad Neta 21,304,173 Fuente: Balance Diciembre 2017

Al 31 de Diciembre del 2017

ESTADO DE RESULTADOS CAJA SULLANA

Ingresos de la cartera de crédito

410

461

542

47

Gastos por Intereses

Caja Sullana registra gastos por intereses por S/ 153millones, los cuales incrementaron S/ 35 millones(+29.7%) respecto al cierre del 2016, principalmentepor el incremento de las obligaciones con el públicoen S/ 26 millones (+29.7%).

Las Obligaciones con el Público tienen unaparticipación de 76.0% en el gasto por intereses deCaja Sullana, seguida por los Adeudos (19.3%), losDepósitos de Emp. Del Sistema Financiero (4.3%) yfinalmente Cuentas por pagar (0.4%).

Fuente: Balance - Caja Sullana

89

118

15334.8%

31.9%

29.7%

2015 2016 2017

Evolución de los Gastos por Intereses(Expresado en S/ Millones)

Gastos por intereses Crecimiento Anual

Fuente: Balance - Caja Sullana

76.0%

4.3%

19.3%

0.4%

Estructura del Gasto por Intereses - 2017(Expresado en Porcentajes)

Obligaciones con el pub. Depósitos de Emp. del S. Financ.

Adeudos y Oblig Financ. Cuentas por pagar

48

Ingresos y Gastos por Servicios Financieros

Los ingresos por servicios financieros de Caja Sullanacrecieron a una tasa anual de 41.4%, alcanzando untotal de S/ 29 millones.

Por su parte, los gastos por servicios financieroscrecieron a un menor ritmo anual (19.7%),ubicándose en S/ 18 millones.

Fuente: Balance - Caja Sullana

14

21

29

10.5%

50.1%

41.4%

2015 2016 2017

Evolución de los Ingresos por Servicios Financieros(Expresado en S/ Millones)

Ingresos por Servicios financieros Crecimiento Anual

Fuente: Balance - Caja Sullana

11

1518

28.6%

31.7%

19.7%

2015 2016 2017

Evolución de los Gastos por Servicios Financieros(Expresado en S/ Millones)

Gastos por servicios financieros Crecimiento Anual

49

Provisión para créditos directos

La provisión para créditos directos al 2017,ascendió a S/ 128 millones, debido al deterioro decartera producido por efectos del FEN Costero.

El ratio de provisión que muestra la relaciónriesgo/rentabilidad incrementó en 9.0%respecto al año 2016.

Fuente: Balance - Caja Sullana

Ratio de provisión = Provisión / Ingresos por intereses

16.7%14.1%

23.1%

2015 2016 2017

Evolución del Ratio de Provisión(Expresado en Porcentajes)

Fuente: Balance - Caja Sullana

70 66

128

2015 2016 2017

Evolución de la Provisión para Créditos Directos(Expresado en S/ Millones)

50

Gastos Administrativos

Los Gastos administrativos crecieron S/ 11millones (+4.7%) respecto al 2016,registrando un total de S/ 240 millones.Este crecimiento es menor al 19.2% (+S/ 37millones) registrado en el periodo 2016/15.

El menor crecimiento registrado por elGasto Administrativo en los últimos añosobedece a las medidas institucionales deeficiencia operativa.

Fuente: Balance - Caja Sullana

192

229240

26.8%

19.2%

4.7%

2015 2016 2017

Evolución de los Gastos Administrativos(Expresado en S/ Millones)

Gastos de administración Crecimiento Anual

51

Utilidad

Ingresos por Intereses 556.69

Gastos por Intereses 153.14

Margen Financiero Bruto 403.55

Provisiones 128.34

Margen Financiero Neto 275.21

Ingresos por Servicios Financieros 29.07

Gastos por Servicios Financieros 17.86

Margen Financiero Neto de I&G por Ss. Fin. 286.42

Resultado de Operaciones Financieras (ROF) 4.20

Margen Operacional 290.62

Gastos de Administración 239.73

Depreciaciones y amortizaciones 12.62

Margen Operacional Neto 38.27

Valuación de activos y provisiones 9.82

Resultado de operación 28.44

Otros ingresos y gastos 4.72

Resultado antes de impuestos 33.17

Impuesto a la renta 11.86

Utilidad Neta 21.30

Estado de Resultados 2017(Expresado en S/ Millones)

Fuente: Balance - Caja Sullana

418

467

557

14

21

29

5

9

4

-192

-229

-240

-89

-118

-153

-70

-66

-128

-16

-12

-22

-11

-15

-18

-600 -400 -200 - 200 400 600

2015

2016

2017

Millones

Utilidad Operativa(Expresado en S/ Millones)

Ingresos por Intereses Ingresos por Servicios Financieros

ROF Gastos de Administración

Gastos Por Intereses Provisiones para Créditos Directos

Depreciación, amortización y valuación de activos Gastos por Servicios Financieros

52

9 Gestión deRecursos Humanos

Número de Personal Índice de Rotación

53

Número de Personal

Tanto el número de colaboradores como el índice derotación se han reducido respecto al año pasado.

El número de personal con plazo indeterminado aumentóen relación al 2016, representando el 58.45% del total depersonal, superior al 44.69% de 2016.

Fuente: Gestión del Desarrollo Humano-Caja Sullana

2,240

2,212

36.81%

27.27%

2016 2017

Rotación del Personal

Personal en planilla Indice de rotación

Fuente: Gestión del Desarrollo Humano-Caja Sullana

1,239

919

1,001

1,293

- 500 1,000 1,500 2,000

2016

2017

Evolución del Número de Personal por Tipo de Contrato

Plazo Fijo Plazo Indeterminado

54

Número de Personal

7 1,485 703 17

0.32% 67.13% 31.78% 0.77%

GEN Z(De 6 a 20 años)

GEN Y(De 21 a 35 años)

GEN X(De 36 a 56 años)

BABY BOOMERS(De 57 a 71 años)

Personal en Planilla según rango de edad

Fuente: Gestión del Desarrollo Humano-Caja Sullana

55

Fuente: Gestión del Desarrollo Humano-Caja Sullana

1,093 49%

1,119 51%

Personal en Planilla según sexo

Capacitaciones 2017

Formación y Capacitación

En el 2017 se incrementó el número de personal capacitado,registrando un total de 2,263 colaboradores, los cualesrecibieron inducción en los siguientes temas: Catálogo deProductos y Servicios, Currícula de Ahorro, Manual de Gestiónde Riesgo de Crédito, Tecnología Crediticia y Atención alCliente.

1,952

2,263

2016

2017

Personal Capacitado

56

Formación y CapacitaciónEscuela de Asesores de

Negocio

Durante 2017 se realizaron 03 Escuelas de Asesores de Negocios, en las ciudades deSullana, Trujillo y Lima. Fueron un total de 116 aspirantes los que ingresaron al procesode formación como Asesores de Negocio, de los cuales un número de 54 lograron lagraduación.

57

10 Gestión deRiesgos

Riesgo de Crédito Riesgo de Liquidez. Riesgo de Mercado. Riesgo Operacional. Riesgo Estratégico y Reputacional

58

Riesgo de Crédito (RC)Durante el 2017 se ha realizado el fortalecimiento de las 03 macro etapas que forman parte de la gestión de Riesgo de Crédito:

1 2Originación Seguimiento 3 Cobranza

Puesta en marcha del WorkFlow de

Créditos

Prospección

Evaluación

Aprobación

Tiene tres etapas que serán potenciadas por el WorkFlow:

Permite unificar el proceso actual paralas distintas etapas, desde la captacióndel cliente hasta el desembolso delcrédito. Mejorando los procesosactuales de otorgamiento de crédito,reevaluando los datos solicitados a losclientes y las operaciones existentes.

-Para la gestión temprana de los

indicadores de calidad de cartera

-Elaboración y certificación de

indicadores de calidad de cartera

enfocados a medir la probabilidad de

incumplimiento en la originación.

Implementación de Reportes

diarios por Mesa de Movilización

Se trabajo en: -Mejoras al modelo operativo de

cobranzas: mejorando los procesos de

Segmentación, priorización, definición

de estrategias de gestión.

-Implementación de Cambios en la

metodología de Remuneración

Variable, ajustada y enfocada en el

logro de los resultados

-Mejoras en el Aplicativo de Cobranza:

el registro de gestiones en tiempo real

desde el lugar de visita al cliente a

través de dispositivos móviles.

-Mejora del proceso de cobranza

judicial: permitiendo mayor eficiencia

que el año anterior.

59

Riesgo de Liquidez (RL)

La gestión del riesgo de liquidez involucra:• Un adecuado proceso de identificación, medición,

evaluación y control de los factores de riesgo deliquidez.

• Seguimiento y comunicación diaria delcomportamiento de los indicadores internos yregulatorios vigentes.

• Participación activa en comités especializados(comité de Activos y Pasivos)

• Una interacción constante con las áreas de negocioinvolucradas en la gestión del riesgo de liquidez.

Los ratios de liquidez alcanzaron 24.09% y 94.85% en moneda

nacional y moneda extranjera, respectivamente, superando

holgadamente los mínimos legales de 8% y 20% para cada uno.

El FEN Costero no tuvo impacto significativo dentro de

nuestras líneas de fondeo. El ahorro mostro una volatilidad

relativamente baja durante este periodo (evidenciando la

estabilidad del mismo), mientras que los depósitos a plazo no

presentaron comportamientos atípicos.

60

Riesgo de Mercado (RM)

Riesgo de Tasa de Interés Riesgo de Tipo de Cambio Riesgo de Precio

• En el Banking Book.- seguimiento a losindicadores de Ganancias en Riesgo(GER) y Valor Patrimonial en Riesgo(VPR). Internamente se han definidoniveles de riesgo para cada uno deestos indicadores con la finalidad detener alertas tempranas de nuestraexposición frente a este tipo de riesgo.

• En el Trading Book.- seguimiento alportafolio de renta fija y a la duracióndel mismo. Internamente este tipo deinversiones están relativizadasrespecto al patrimonio efectivo paralos cuales se han establecido niveles dealerta temprana.

• Se emplea la metodología VaR deSimulación Histórica, acompañado deun Back Testing (validación delmodelo) y un análisis de estrés (VaRStress Testing).

• Adicionalmente se han establecidoStop Loss para los resultados pornivelación de tipo cambio y poroperaciones spot de monedaextranjera.

• Se realiza un seguimiento periódicode las inversiones expuestas a estetipo de riesgo. Cabe destacar que CajaSullana realiza inversiones intra-mesen fondos mutuos que concentran suportafolio en instrumentos decategoría I.

El año 2017, caja Sullana registró indicadores de riesgo de mercado muy por debajo de los límites máximos regulatorios.

Cerramos el año con un indicador VPR de 1.06%, con un indicador GER de 0.54% y con una posición global de sobrecompra de

0.73% (inferior al 50% máximo).61

Riesgo Operacional (RO)

1. Fortalecimiento de la Cultura RO

• Autoevaluaciones de riesgos, bajo la aplicación de la Metodología COSO ERM y mediante KRIs para tomarmedidas de mitigación adecuadas ante la alerta de una posible variación en el nivel de riesgo de sus procesos.

• Capacitaciones a través del Centro de Entrenamiento virtual (CEV), lográndose el 100% de capacitacionesprevistas. Asimismo, se realizo la inducción virtual sobre gestión de RO para el personal ingresante.

• Sistema de incentivos: implementación del sistema de incentivos para funcionarios, gerencias y coordinadores deeventos de RO.

2. Gestión de la Continuidad del

negocio

3. Gestión dela Seguridad de la

Información

• Actualización y mejoramiento del Manual del Sistema de Gestión de Continuidad del Negocio, Plan de Continuidaddel Negocio, Plan de Emergencia, Plan de Gestión de Crisis, Plan de Recuperación de Servicios de TI y Plan deRecuperación Manual de Operaciones a los cuales se integran las mejoras identificadas en las pruebas y/oactivación.

• Se realizaron capacitaciones y talleres alcanzando un 86.3% del total de colaboradores al 2017.• Se efectuaron 14 ejercicios de continuidad con un alcance a nivel nacional, alcanzando un 100% de ejecución del

plan de Ejercicios de Continuidad• Frente al evento del FEN costero, los planes de continuidad se activaron en diversos escenarios en nuestras

tiendas, respondiendo adecuadamente y no teniendo mayor impacto.

• Revisión de un total de 115 controles vigentes, alcanzando un nivel de cumplimiento del 98% de ControlesAprobados, incrementándose un 3% sobre el año anterior.

• En el fortalecimiento de la cultura, se viene impulsando con capacitaciones al personal, alcanzando un 86.6% sobreel total de colaboradores de dicho año.

• A nivel de soluciones de seguridad, se inició el despliegue de herramientas para gestionar plataformas móviles(MDM), prevención de fuga de información (DLP) y Encriptación de portátiles (EndPoint Encription).

62

Riesgo Estratégico y Reputacional (RER)

Por su parte, en cuanto a la gestión del Riesgo de Reputación, Caja

Sullana define seis dimensiones y atributos para la generación de valor

para los grupos de interés, así como para la institución.

Atractivo emocional

-Buen sentimiento hacia la empresa

-Admiración y respeto

-Confianza

Productos y Servicios

-Alta calidad

-Innovadores

-Relación precio/calidad

-Apoya a sus productos

Entorno de trabajo

-Compensa justamente

-Buen sitio para trabajar

-Buenos empleados

Desempeño financiero

-Aventaja a sus competidores

-Historia de rentabilidad

-Inversión de bajo riesgo

-Perspectivas de crecimiento

Visión y Liderazgo

-Oportunidades de mercado

-Liderazgo excelente

-Visión clara de futuro

Responsabilidad Social

-Defiende causas justas

-Responsabilidad medioambiental

-Responsabilidad Comunitaria

ReputaciónCAJA

SULLANACon la finalidad de gestionar y potenciar las seis dimensiones de la

reputación se han identificado a las unidades orgánicas que tienen

relación directa con dicha gestión, siendo:

Órganos de Decisión Órganos de Monitoreo y Control Órganos de Gestión Órganos de Apoyo Órgano de Asesoría

Dimensiones y atributos para la Gestión ReputacionalEn la gestión del Riesgo Estratégico, Caja Sullana elaboró el Manual de

Gestión de Riesgo Estratégico Institucional a fin de evitar pérdidas por

decisiones de alto nivel asociadas a la creación de ventajas

competitivas sostenibles, así como a fallas o debilidades en el análisis

del mercado, tendencias e incertidumbre del entorno, competencias

claves de la empresa y en el proceso de generación e innovación de

valor.

63

11 ResponsabilidadSocial

Caja Sullana y la Responsabilidad Social

64

Responsabilidad Social

Iglesia Matriz SullanaEduardo Navarro Lloclla – 11 años

Taller de Dibujo y Pintura

Caja Sullana

“Fomentamos el Arte y la Cultura de Prevención entre niños de

escasos recursos”

Impulsamos los Talleres

denominados “Desarrollo

de la Creatividad a través

del Dibujo y la Pintura”,

beneficiando a más de cien

niños de escasos recursos

En alianza estratégica con la Compañía de Bomberos

Sullana 43, llevamos a cabo el “Primer curso

descentralizado de “Minibombero”

65

Responsabilidad Social

“Reconstruimos el Mural Histórico de Sullana”

Como una manera de transmitir unmensaje de aliento, reafirmarnuestro compromiso y fortalecerla identidad cultural de laprovincia, reconstruimos el Mural“Histórico de Sullana”, usando latécnica del mosaico.

Presentación del Mural Histórico

66

Responsabilidad Social

“Lideramos la Campaña de Arborización de espacios

desérticos”

“Ayuda solidaria para familias damnificadas por el FEN Costero”

Contempló la recuperación de 15 hectáreas deterreno desértico para ser usadas como áreasverdes, embelleciendo a la ciudad y contribuyendoal medioambiente.

A través de la campaña “Sullana se pone de pie”, la familia deCaja Sullana brindó su apoyo a los damnificados a consecuenciade las fuertes lluvias provocadas por el Fenómeno “El NiñoCostero” 67

Responsabilidad Social

“La Gran Travesía”Autor: Máximo Coronado Talledo

“Promovemos la identidad a través de la literatura”

Presentación de piezas

literarias que relatan en sus

páginas estampas propias

de Sullana, que enriquecen

nuestra cultura y

promueven nuestra

identidad.

“Impulsamos la bancarización e Inclusión Financiera”

Caja Sullana realizó 20 Jornadas de Educación

Financiera a nivel nacional en todo el año 2017,

capacitando a un total de 3,089 participantes, entre

clientes y potenciales clientes.

68

Responsabilidad Social“Patrocinio al deporte”

Caja Sullana reafirmó su apoyo al Club de futbolAlianza Atlético de Sullana, convirtiéndose en suprincipal sponsor para la campaña 2017-2018.

Alianza Atlético es el equipo más representativo de laregión y además patrimonio de nuestra provincia. Porello, apostamos por Sullana y por su gente, abriéndolelas puertas al club.

69

12 Estados Financieros

Estados Financieros Auditados

70

Dictamen de los Auditores Independientes

Rímac & AsociadosAUDITORES-ASESORES DE EMPRESAS

Los Petirrojos N° 356 Of. 102Urb. Córpac – San Isidro

Telef: 225-7586Telefax: 224-3156

Lima-PerúEmail:[email protected]

A los Señores Accionistas y Directores de laCAJA MUNICIPAL DE AHORRO Y CREDITO DE SULLANA S.A,

Hemos auditado los estados financieros adjuntos de la Caja Municipal de Ahorro y Crédito deSullana S.A., que comprenden el estado de situación financiera al 31 de diciembre del 2017 , elestado de resultados, el estado de cambios en el patrimonio neto y el estado de flujo de efectivocorrespondientes al ejercicio terminado en dicha fecha, así como un resumen de las políticascontables significativas y otra información explicativa.

Responsabilidad de la Gerencia Central en relación con los estados financieros

La Gerencia Central es responsable de la preparación y presentación fiel de los estadosfinancieros de conformidad con las normas emitidas por la Superintendencia de Banca, Seguros yAFPs y supletoriamente, cuando no haya normas específicas de la SBS, por las NormasInternacionales de Información Financiera, oficializadas en el Perú a través de resolucionesemitidas por el Consejo Normativo de Contabilidad vigentes al 31 de diciembre del 2017.

Responsabilidad del auditor

Nuestra responsabilidad consiste en expresar una opinión sobre estos estados financierosadjuntos basada en nuestra auditoria. Hemos llevado a cabo nuestra auditoria de conformidadcon las Normas Internacionales de Auditoria y el Manual de Auditoria Financiera. Dichas normasexigen que cumplamos los requerimientos de ética.Así como que planifiquemos y ejecutemos la auditoria con el fin de obtener una seguridadrazonable sobre si los estados financieros están libres de incorrección material.Una auditoria conlleva la aplicación de procedimientos para obtener evidencia de los estadosfinancieros, con el fin de diseñar los procedimientos de auditoria que sean adecuados en funciónde las circunstancias, y no con la finalidad de expresar una opinión sobre la eficacia del controlinterno de la entidad. Una auditoria también incluye la evaluación de la adecuación de laspolíticas contables aplicadas y de la razonabilidad de las estimaciones contables realizadas por lagerencia, así como la evaluación de la presentación global de los estados financieros.Consideramos que la evidencia de auditoría que hemos obtenido proporciona una basesuficiente y adecuada para nuestra opinión de auditoria.

Opinión

En nuestra opinión, los estados financieros adjuntos presentan razonablemente, en todos susaspectos significativos, la situación financiera de la Caja Municipal de Ahorro y Crédito de SullanaS.A. al 31 de diciembre de 2017 ,los resultados de sus operaciones y sus flujos de efectivo por elaño terminado en esa fecha, de acuerdo con las Normas Internacionales de InformaciónFinanciera y las normas establecidas por la Superintendencia deBanca, Seguros y AFPs,

Sullana, Piura. Perú

07 de Mazo del 2018.

Refrendado por:

Rímac & Asociados S.C.

……………………………………………………..DR. JUAN ADOLFO RIMAC MOLINA

Matrícula N° 01-2025Supervisor (Socio)

71

Estado de Situación Financiera

72

Estado de Resultados

73

Anexos Datos Generales Directorio y Gerentes Hechos de Importancia

74

Denominación : Caja Municipal de Ahorro y Crédito de Sullana SA.

Dirección : Plaza de Armas 138, Sullana.

Teléfono : (51) (073) 284400.

Página Web : http://www.cajasullana.pe

Constitución : Escritura pública de fecha 13-02-1987, ante Notario Público de Piura, Dr. Miguel Zúñiga Jiménez.

Inscripción : Partida 11000420 del Registro de Personas Jurídicas de Sullana.

Autorizaciones : La Caja Municipal de Sullana inició sus operaciones el 19 de diciembre de1986 mediante autorización de la

la Superintendencia de Banca, Seguros y AFP estipulada en la Resolución SBS N.° 679-86, vigente a la fecha.

Capital Social : Al 31 de diciembre de 2017, el capital social suscrito y pagado de la Caja Sullana asciende a S/ 224,438,176.00

representado por 224,438,176 acciones nominativas, con un valor nominal de S/ 1.00 cada una, distribuido

conforme a la estructura accionaria que se indica a continuación.

Estructura Accionaria:

Nombre del Accionista Nacionalidad Acciones Suscritas y Pagadas Tipo de Acciones

Valor

Nominal de

las Acciones

Monto en S/ Participación (%)

Municipalidad Provincial de Sullana Peruana 217,838,176 Comunes 1.00 217,838,176 97.06%

Fondo de Cajas Municipales de

Ahorro y CréditoPeruana 6,600,000

Preferentes Clase

A 1.00 6,600,000 2.94%

224,438,176 224,438,176 100%

Datos Generales

75

Directorio y Gerentes Gerencia CentralLuis Alfredo León Castro Gerente Central de Negocios Samy Wilfredo Calle Rentería Gerente Central de FinanzasJuan Walberto Agurto Correa Gerente Central de Administración

Gerencias de LíneaLuis Lamela Salazar Gerente de NegociosRossana Jimenez Chinga Gerente de FinanzasMaribel Preciado Esquiembre Gerente de Administración

Gerencia de RiesgoDani Rivas Alcas Gerente de Riesgos

Gerencias de ControlCarlos Correa Valladares Gerente de Unidad de Auditoría InternaJuan Melgarejo Chung Gerente de Órgano de Control Institucional ( e ) Luis Farfán Martínez Oficial de Cumplimiento Normativo

Gerencias TerritorialesAgustín Saldarriaga Colmenares Gerente Territorial Zona I y Zona II

Gerencias ZonalesOscar Aguirre Nole Gerente Zonal de Negocios Zona I-ACésar Cabellos Pozo Gerente Zonal de Negocios Zona I-BBruno Scaramutti Bel Gerente Zonal de Negocios Zona I-C ( e ) Olga Chanduvi Cornejo Gerente Zonal de Negocios Zona II-AVictor Narro Miranda Gerente Zonal de Negocios Zona II-BJorge Quiroz Huamán Gerente Zonal de Negocios Zona III-AOswaldo Castillo Barreto Gerente Zonal de Negocios Zona III-B ( e ) Jorge Luis Mejía Ramirez Gerente Zonal de Negocios Zona IV

DIRECTORIO

Presidente del Directorio (Director Independiente)Vicepresidente del Directorio DirectorDirectorDirector IndependienteDirector IndependienteDirector Independiente

CPCC. Joel Siancas Ramirez

CPCC. Félix Castro Aguilar Prof. Biol. Helbert Samavides DongoEco. César Guerrero NavarroEco. Heidy Vences RosalesIng. Juan Valdivieso OjedaEco. María Gryzel Matallana Rose

GERENCIA

76

Hechos de Importancia10.01.2017 Comunicación en respuesta a EMI-79472016, información sobre el Directorio, Información Financiera, Memoria Anual 2015 y Principios del Buen Gobierno Corporativo y Datos del Representante Bursátil.

13.01.2017 Comunicación de presentación de los Estados Financieros al 31.12.2016.

13.02.2017 Comunicación de presentación de los Estados Financieros al 31.01.2017.

14.02.2017 Comunicación de presentación de la Información financiera trimestral individual IV Trimestre de 2016.

13.03.2017 Comunicación de presentación de los Estados Financieros al 28.02.2017.

17.03.2017 Comunicación de Convocatoria de Junta de Accionistas / Asamblea de Obligacionistas.

27.03.2017 Comunicación de Anuncio de Colocación.

27.03.2017 Comunicación de Acuerdos de Junta de Accionistas Convocada, incluye distribución de utilidades, variación de capital y presentación de la información financiera.

27.03.2017 Regularización Comunicación de Resultados de Colocación y Cronograma de Pagos.

05.04.2017 Informes de Clasificadoras de Riesgo.

10.04.2017 Comunicación de presentación de Estados Financieros al 31.03.2017.

28.04.2017 Comunicación de presentación de información financiera trimestral individual I Trimestre del 2017.

15.05.2017 Comunicación de presentación de Estados Financieros al 30.04.2017.

02.06.2017 Inscripción Registral de Aumento de Capital y Modificación Parcial de Estatutos.

02.06.2017 Aclaración sobre Nota Periodística.

16.06.2017 Comunicación de presentación de los Estados Financieros al 31.05.2017.

27.06.2017 Designación Sociedad de Auditoria.

14.07.2017 Comunicación de presentación de los Estados Financieros al 30.06.2017.

20.07.2017 Impacto del Fenómeno del Niño.

25.07.2017 Comunicación de presentación de información financiera trimestral individual II Trimestre del 2017.

26.07.2017 Precisa Criterios en Normas Internas de Conducta.

14.08.2017 Comunicación de presentación de los Estados Financieros al 31.07.2017.

14.08.2017 Aclaración sobre Nota Periodística.

11.09.2017 Comunicación de presentación de los Estados Financieros al 31.08.2017.

12.09.2017 Modificación del Organigrama Institucional.

18.09.2017 Nuevo Organigrama Institucional – Comité de Transformación Digital.

26.09.2017 Informe de Clasificadora de Riesgo – Class & Asociados S.A.

26.09.2017 Informe de Clasificadora de Riesgo – Equilibrium Clasificadora de Riesgo S.A.

06.10.2017 Inicio de labores de Sociedad de Auditoria.

13.10.2017 Comunicación de presentación de Estados Financieros al 30.09.2017.

20.10.2017 Comunicación del Código de ética en respuesta al Oficio 6641-2017-SMV/11.1.

24.10.2017 Información relacionada con la Gestión Integral de Riesgos en respuesta al Oficio 6733-2017-SMV/11.1.

31.10.2017 Comunicación de presentación de información financiera trimestral individual III Trimestre de 2017.

10.11.2017 Información relacionada con el Sistema de Control Interno en respuesta a la Circular N° 379-2017-SMV/11.1

14.11.2017 Comunicación de presentación de los Estados Financieros al 31.10.2017.

11.12.2017 Transferencia de Cartera Crediticia a Persona Jurídica No Vinculada.

14.12.2017 Comunicación de presentación de los Estados Financieros al 30.11.2017.

Fuente: SMV77