Presentasi coa

14

PT. Kereta Api Logistik

-

Upload

ferdian-pardosi -

Category

Economy & Finance

-

view

97 -

download

0

Transcript of Presentasi coa

PT. Kereta Api Logistik

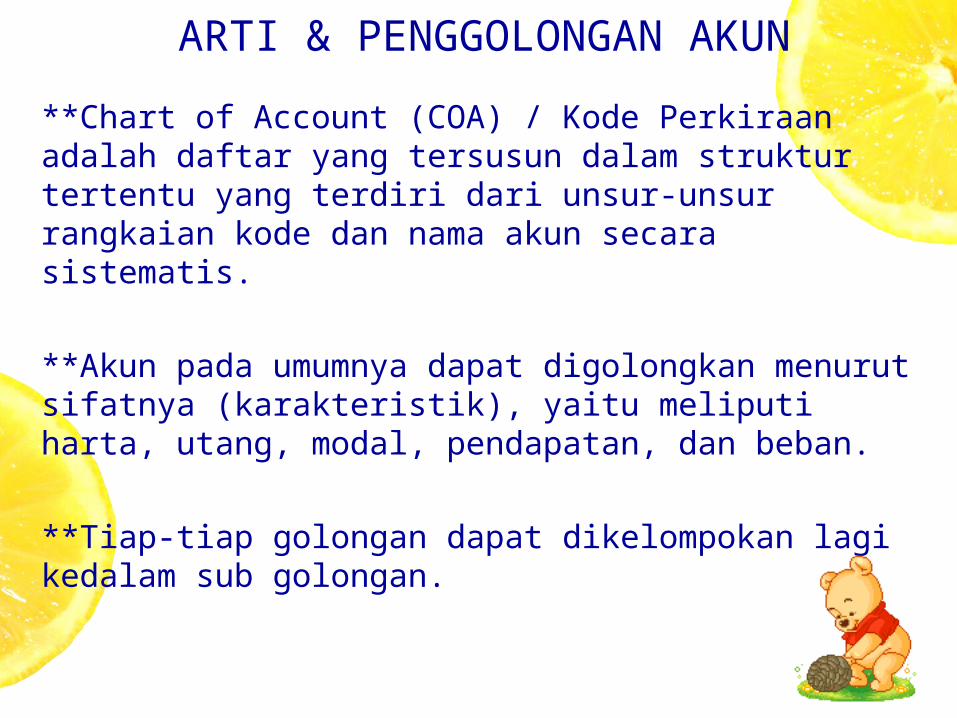

ARTI & PENGGOLONGAN AKUN**Chart of Account (COA) / Kode Perkiraan adalah daftar yang tersusun dalam struktur tertentu yang terdiri dari unsur-unsur rangkaian kode dan nama akun secara sistematis.

**Akun pada umumnya dapat digolongkan menurut sifatnya (karakteristik), yaitu meliputi harta, utang, modal, pendapatan, dan beban.

**Tiap-tiap golongan dapat dikelompokan lagi kedalam sub golongan.

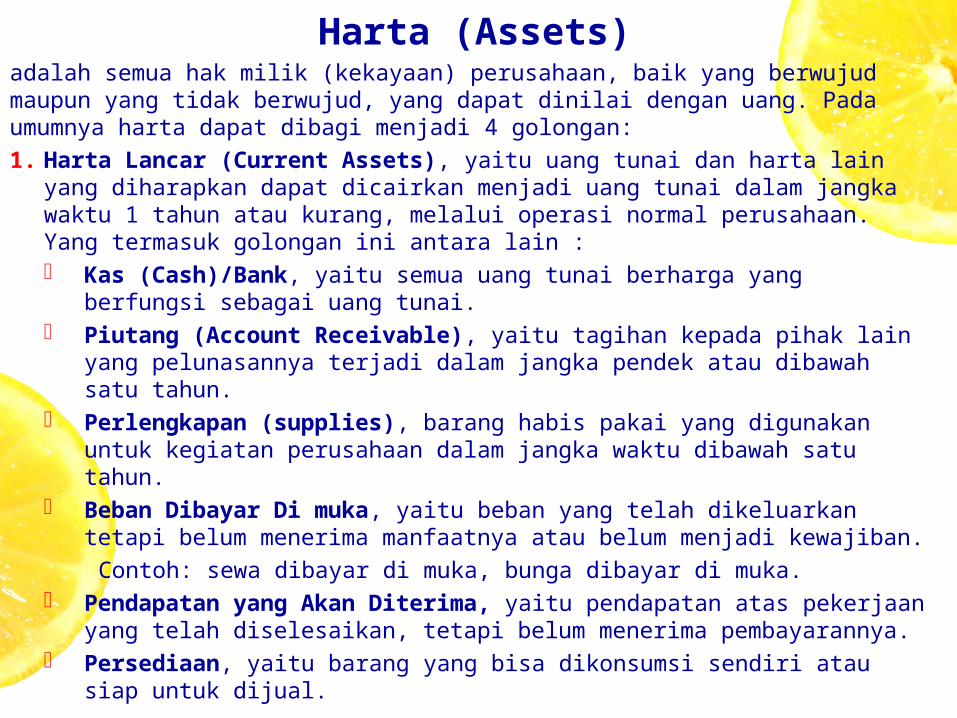

Harta (Assets)adalah semua hak milik (kekayaan) perusahaan, baik yang berwujud maupun yang tidak berwujud, yang dapat dinilai dengan uang. Pada umumnya harta dapat dibagi menjadi 4 golongan:1. Harta Lancar (Current Assets), yaitu uang tunai dan harta lain yang

diharapkan dapat dicairkan menjadi uang tunai dalam jangka waktu 1 tahun atau kurang, melalui operasi normal perusahaan. Yang termasuk golongan ini antara lain : Kas (Cash)/Bank, yaitu semua uang tunai berharga yang berfungsi

sebagai uang tunai. Piutang (Account Receivable), yaitu tagihan kepada pihak lain yang

pelunasannya terjadi dalam jangka pendek atau dibawah satu tahun. Perlengkapan (supplies), barang habis pakai yang digunakan untuk

kegiatan perusahaan dalam jangka waktu dibawah satu tahun. Beban Dibayar Di muka, yaitu beban yang telah dikeluarkan tetapi

belum menerima manfaatnya atau belum menjadi kewajiban. Contoh: sewa dibayar di muka, bunga dibayar di muka. Pendapatan yang Akan Diterima, yaitu pendapatan atas pekerjaan

yang telah diselesaikan, tetapi belum menerima pembayarannya. Persediaan, yaitu barang yang bisa dikonsumsi sendiri atau siap

untuk dijual.

Lanjutan…

2. Harta Tetap (Fixed Assets), adalah harta berwujud yang dipergunakan dalam operasi perusahaan yang mempunyai umur ekonomis lebih dari satu tahun atau yang bukan merupakan barang dagangan yang akan dijual, dengan nilai perolehannya lebih dari Rp 5.000.000,- (lima juta rupiah)

Yang termasuk dalam golongan ini antara lain: kendaraan, peralatan kantor, mesin-mesin, gedung dan tanah. Harta tetap dalam penggunaannya secara bertahap akan menyusut atau berkurang nilai kegunaannya kecuali tanah.

Lanjutan…3.Harta Tak Berwujud, yaitu harta yang berupa hak-

hak istimewa atau posisi yang menguntungkan perusahaan. Harta ini antara lain:

Goodwill, adalah suatu nilai lebih yang dimiliki oleh suatu perusahaan karena adanya keistimewaan tertentu, misalnya karena letak strategis, merk terkenal, personalia yang profesional, pelayanan yang memuaskan, dll.

4. Harta Lain-lain, yaitu harta yang tidak dapat dikelompokan pada kriteria diatas. Misalnya : biaya pra operasi/ditangguhkan, aset pajak tangguhan.

Utang/Kewajiban (Liabilities)yaitu suatu kewajiban yang harus dibayar kepada pihak lain dalam jangka waktu tertentu. Utang dibagi menjadi 2 golongan: utang lancar dan utang jangka panjang.a.Utang Lancar (Current/Short term liabilities), yaitu suatu kewajiban yang harus dibayar dalam jangka waktu kurang dari satu tahun. Yang termasuk golongan ini adalah:

Utang Usaha (Account Payable), yaitu utang jangka pendek. Contoh utang yang timbul akibat pembelian secara kredit.

Beban yang masih harus dibayar, misalnya utang gaji.

Pendapatan diterima di muka, misalnya sewa diterima di muka

Lanjutan…

b. Utang Jangka Panjang (Long Term liabilities), yaitu kewajiban yang harus dibayar dalam jangka waktu yang relatif lama atau lebih dari satu tahun. Jika sebagian atau seluruh utang tersebut telah jatuh tempo, maka bagian yang telah jatuh tempo tersebut menjadi utang jangka pendek. Yang termasuk dalam golongan ini antara lain:

Utang Bank Jangka Panjang. Kewajiban Diestimasi atas Imbalan Kerja.

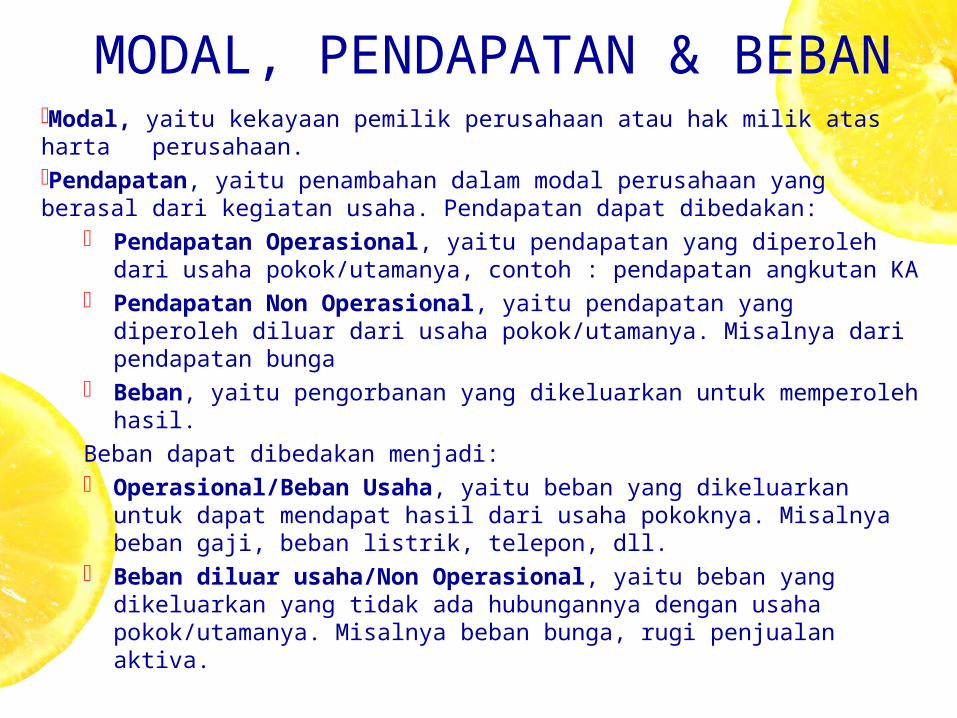

MODAL, PENDAPATAN & BEBAN

Modal, yaitu kekayaan pemilik perusahaan atau hak milik atas harta perusahaan.Pendapatan, yaitu penambahan dalam modal perusahaan yang berasal dari kegiatan usaha. Pendapatan dapat dibedakan:

Pendapatan Operasional, yaitu pendapatan yang diperoleh dari usaha pokok/utamanya, contoh : pendapatan angkutan KA

Pendapatan Non Operasional, yaitu pendapatan yang diperoleh diluar dari usaha pokok/utamanya. Misalnya dari pendapatan bunga

Beban, yaitu pengorbanan yang dikeluarkan untuk memperoleh hasil.

Beban dapat dibedakan menjadi: Operasional/Beban Usaha, yaitu beban yang dikeluarkan

untuk dapat mendapat hasil dari usaha pokoknya. Misalnya beban gaji, beban listrik, telepon, dll.

Beban diluar usaha/Non Operasional, yaitu beban yang dikeluarkan yang tidak ada hubungannya dengan usaha pokok/utamanya. Misalnya beban bunga, rugi penjualan aktiva.

Adapun kegunaan pemberian kode akun antara lain:

a. menyediakan identifikasi ringkas,b. mempermudah pencarian akun yang

diinginkan,c. mempermudah pencatatan dan penyimpanan data,d. mempermudah untuk melakukan proses selanjutnya.

Ada beberapa hal yang harus diperhatikan dalam pemberian kode akun, yaitu :

Kode akun dibuat secara sederhana dan mudah untuk diingat. Kode akun dalam penggunaannya harus konsisten. Jika ada penambahan akun baru, usahakan jangan sampai mengubah kode yang sudah ada .

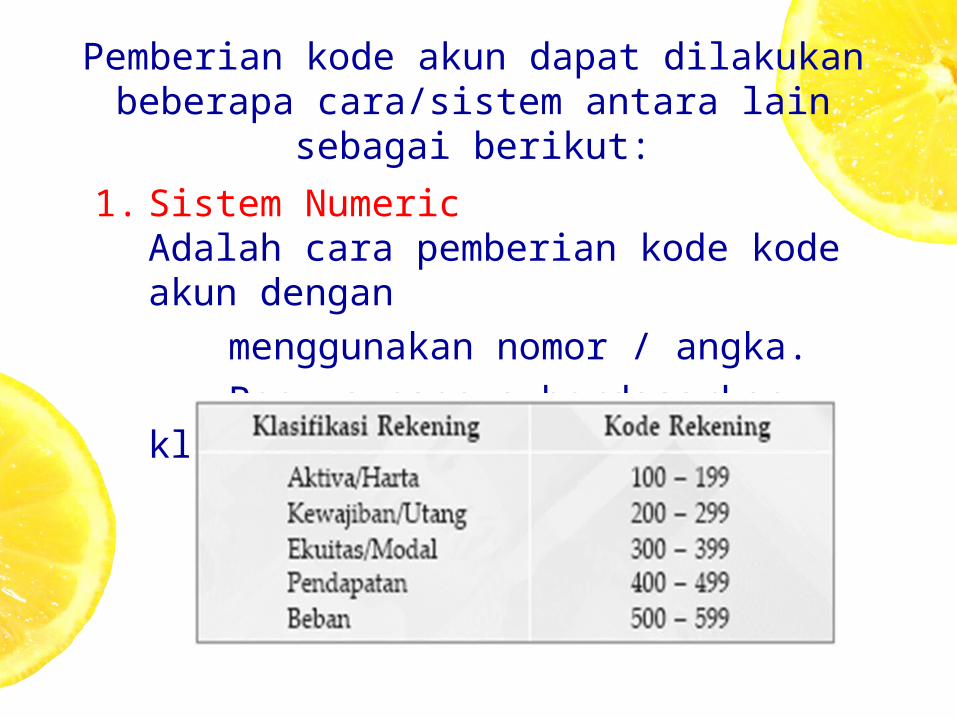

Pemberian kode akun dapat dilakukan beberapa cara/sistem antara lain sebagai

berikut:1. Sistem Numeric

Adalah cara pemberian kode kode akun dengan

menggunakan nomor / angka. Penyusunannya berdasarkan

klasifikasi berikut :

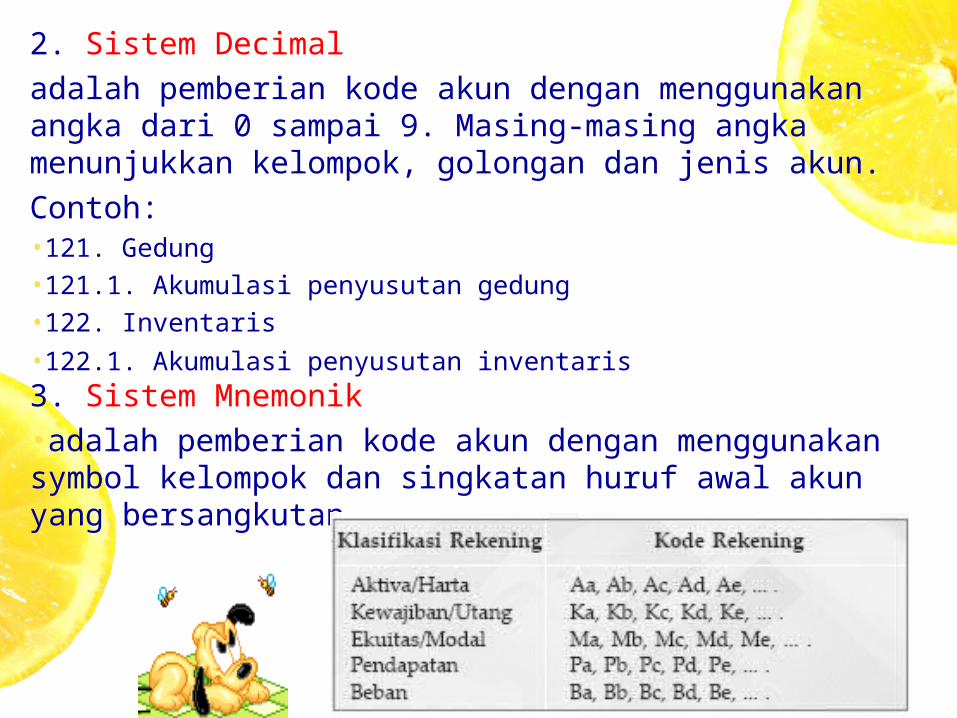

2. Sistem Decimaladalah pemberian kode akun dengan menggunakan angka dari 0 sampai 9. Masing-masing angka menunjukkan kelompok, golongan dan jenis akun.Contoh:•121. Gedung•121.1. Akumulasi penyusutan gedung•122. Inventaris•122.1. Akumulasi penyusutan inventaris3. Sistem Mnemonik•adalah pemberian kode akun dengan menggunakan symbol kelompok dan singkatan huruf awal akun yang bersangkutan.

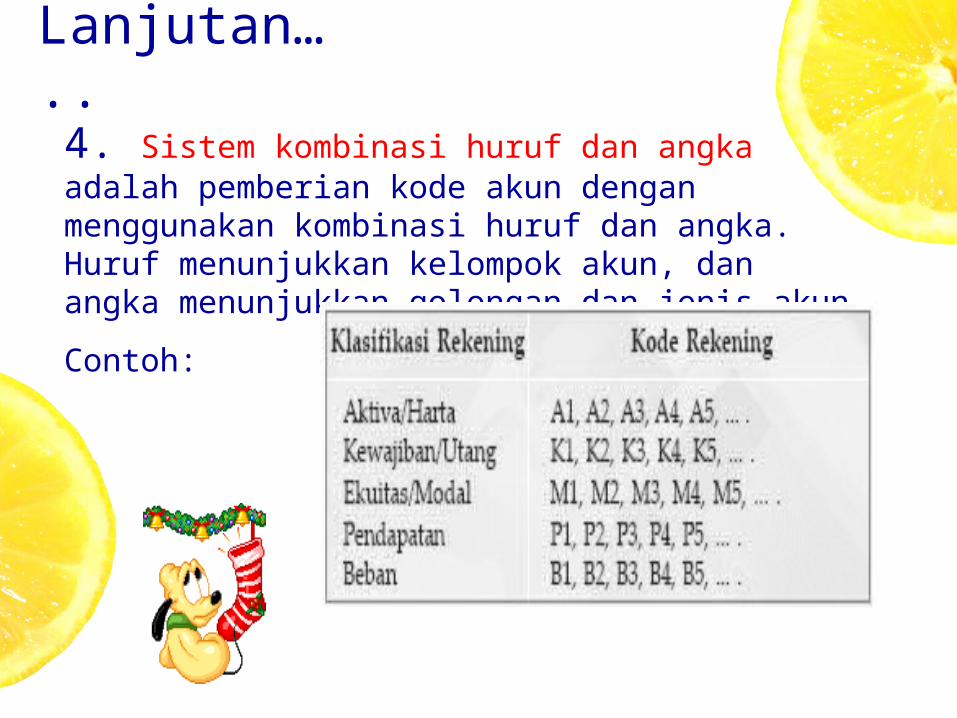

4. Sistem kombinasi huruf dan angka adalah pemberian kode akun dengan menggunakan kombinasi huruf dan angka. Huruf menunjukkan kelompok akun, dan angka menunjukkan golongan dan jenis akunContoh:

Lanjutan…..

SEKIANKalog, 170714

![Aula 14 Cinetica 4.ppt [Modo de Compatibilidade] · HMG-CoA redutase Tiolase HMG-CoA ACETIL-CoA 3-HIDRÓXI-3-METILGLUTARIL-CoA (HMG-CoA) A Sintase ESTATINAS Mevalonato kinase ÁCIDO](https://static.fdocuments.co/doc/165x107/5c0d032c09d3f247038cff27/aula-14-cinetica-4ppt-modo-de-compatibilidade-hmg-coa-redutase-tiolase-hmg-coa.jpg)