PRESENTACIÓN N° 9 PROYECTOS DE INVERSIÓN PRESUPUESTO DE CAPITAL

Upload

sylvia-walshCategory

view

72download

3description

www.GerenciaFinanciera.com Mayo 2002

Nota: este material se ha facilitado a los estudiantes para servir como complemento a las clases y a las lecturas de la bibliografía recomendada. Por lo tanto, el mismo no es sustitutivo de la

bibliografía recomendada ni de la asistencia a clases.

PRESUPUESTO DE CAPITALMétodos de Selección de Proyectos de Inversión

Referencias

Brealey & Myers (6ta edición)

Capítulo 4El Valor de las Acciones Comunes

(Introducción y Conceptos Básicos)

Capítulo 5Por qué el Valor Presente Neto nos guía a Mejores

Decisiones de Inversión que otros criterios?

Material Preparado por el Profesor Pedro Ott

2www.GerenciaFinanciera.com Mayo 2002

La importancia de tener una Teoría de Valuación de Acciones Comunes

Gerentes deben tomar decisiones de inversión que incrementen el precio de la acción.

» Necesitan entender cómo es determinado el precio de la acción.

Hay situaciones donde no se puede observar directamente el precio de las acciones.

» Por ejemplo, cuando están tratando de valorar:

– Una división o proyecto de la compañía, o una

– Una compañía privada para su potencial venta.

Se requiere utilizar entonces Métodos de Evaluación de Presupuesto de Capital

3www.GerenciaFinanciera.com Mayo 2002

Estimando el Valor de una Acción

4www.GerenciaFinanciera.com Mayo 2002

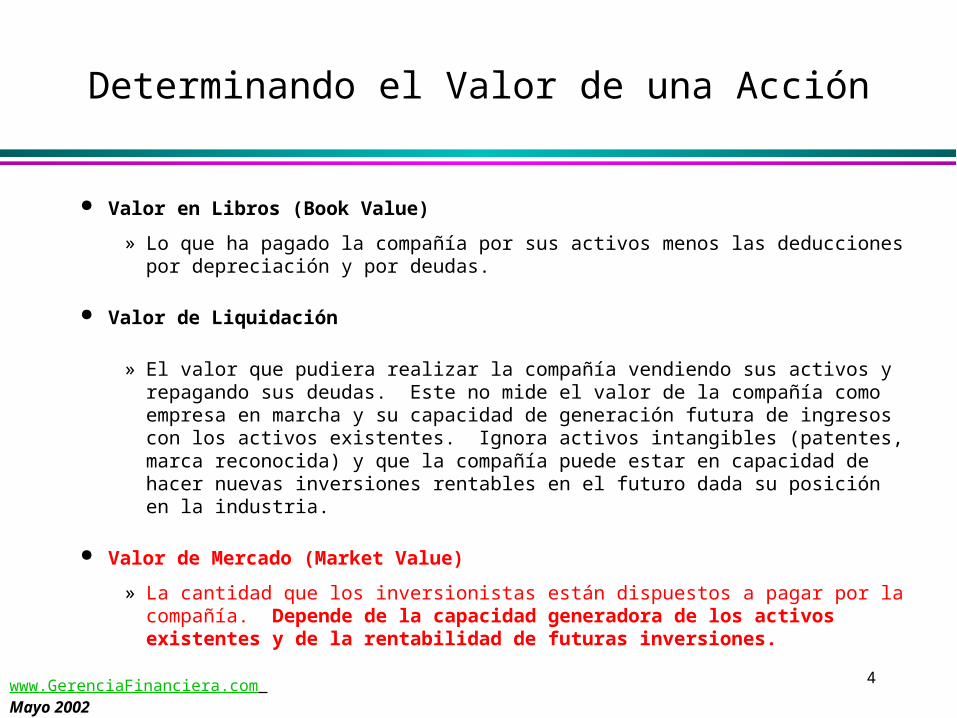

Determinando el Valor de una Acción

Valor en Libros (Book Value)

» Lo que ha pagado la compañía por sus activos menos las deducciones por depreciación y por deudas.

Valor de Liquidación

» El valor que pudiera realizar la compañía vendiendo sus activos y repagando sus deudas. Este no mide el valor de la compañía como empresa en marcha y su capacidad de generación futura de ingresos con los activos existentes. Ignora activos intangibles (patentes, marca reconocida) y que la compañía puede estar en capacidad de hacer nuevas inversiones rentables en el futuro dada su posición en la industria.

Valor de Mercado (Market Value)

» La cantidad que los inversionistas están dispuestos a pagar por la compañía. Depende de la capacidad generadora de los activos existentes y de la rentabilidad de futuras inversiones.

5www.GerenciaFinanciera.com Mayo 2002

Si el inversionista planea mantener su inversión en una acción eternamente, el Valor de la Acción es igual al Valor Presente de los futuros dividendos esperados.

Si el inversionista planea mantener su inversión en una acción por un año, el Valor de la Acción es igual al Valor Presente de los dividendos recibidos durante ese año más el Valor Presente del precio que se obtenga por la venta de la acción al final del año.

1tt

t0

1

DIVP

r

Determinando el Valor de una Acción

0

011

P

PPDIV r

r

1

PDIVP 11

0

Fórmula que se deriva de la reexpresión de la Fórmula de Rendimiento Esperado de Invertir en una Acción por Un Año, que viene dada como:

Donde Po es precio de compra y P1 es precio esperado de venta y Div1 dividendos esperados en el año.

6www.GerenciaFinanciera.com Mayo 2002

El valor de la acción es el mismo no importa cual sea el Período Esperado de Mantener la Inversión

Para entender esta premisa, considere un inversionista que tiene un año manteniendo la acción.

Al final del 1er año, el inversionista venderá la acción por :

Donde P2 es el precio que el comprador espera realizar el próximo año y DIV2 es el dividendo en el año 2.

rr

1

PDIV

1

DIVP 11

1tt

t0

r

1

PDIVP 22

1

7www.GerenciaFinanciera.com Mayo 2002

22

221

0

221

110

)(1

P

)(1

DIV

1

DIVP

11

PDIVDIV

1

PDIVP

rrr

rr

r

El Precio que el Inversionista Original obtiene puede ser representado como:

8www.GerenciaFinanciera.com Mayo 2002

Hasta ahora hemos relacionado el Precio Hoy con

Los dividendos esperados en los años 1 y 2, DIV1 y

DIV2, y el precio esperado al final del año 2, P2.

Podemos repetir el proceso por otro año. Un inversionista quien compra la acción en el año 2 pagará:

r

1

PDIVP 33

2

9www.GerenciaFinanciera.com Mayo 2002

33

33

221

0

2

332

1

22

221

0

)(1

P

)(1

DIV

)(1

DIV

1

DIVP

)(1)(1PDIV

DIV

)(1

DIV

)(1

P

)(1

DIV

r1

DIVP

rrrr

rr

r

rr

El Precio que el Inversionista Original obtiene puede ser representado como:

10www.GerenciaFinanciera.com Mayo 2002

HHH

33

221

0 )(1

PDIV....

)(1

DIV

)(1

DIV

1

DIVP

rrrr

1tt

tH

HH

H0

1

DIV

)(1

P

1

DIVP

rrr

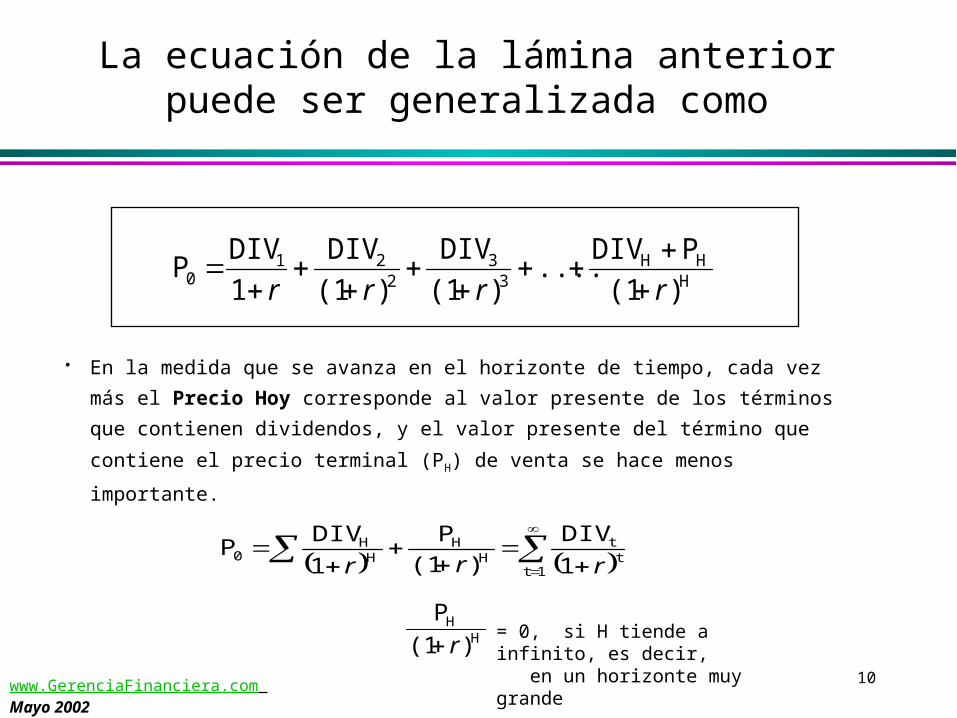

En la medida que se avanza en el horizonte de tiempo, cada vez más el Precio

Hoy corresponde al valor presente de los términos que contienen dividendos, y

el valor presente del término que contiene el precio terminal (PH) de venta se

hace menos importante.

La ecuación de la lámina anterior puede ser generalizada como

HH

)(1

P

r= 0, si H tiende a infinito, es decir, en un horizonte muy grande

11www.GerenciaFinanciera.com Mayo 2002

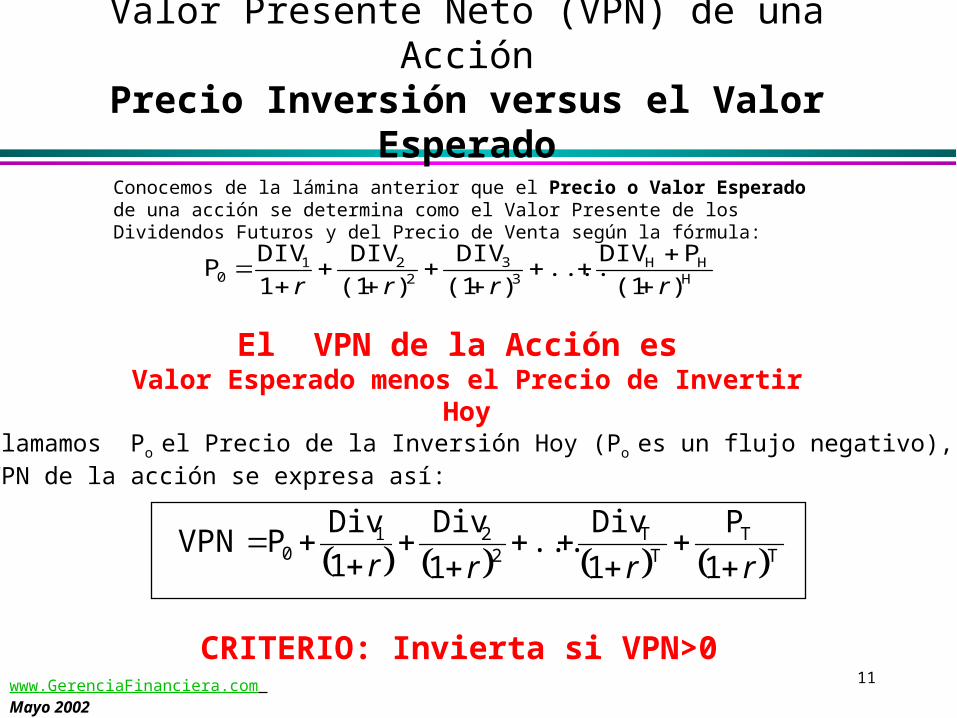

Valor Presente Neto (VPN) de una AcciónPrecio Inversión versus el Valor Esperado

HHH

33

221

0 )(1

PDIV....

)(1

DIV

)(1

DIV

1

DIVP

rrrr

Conocemos de la lámina anterior que el Precio o Valor Esperado de una acción se determina como el Valor Presente de los Dividendos Futuros y del Precio de Venta según la fórmula:

El VPN de la Acción es Valor Esperado menos el Precio de Invertir Hoy

TT

TT

221

01

P

1

Div...

1

Div

1

DivPVPN

rrrr

Si llamamos Po el Precio de la Inversión Hoy (Po es un flujo negativo), el VPN de la acción se expresa así:

CRITERIO: Invierta si VPN>0

12www.GerenciaFinanciera.com Mayo 2002

Cuando el mercado reconoce que un nuevo proyecto

generará valor (VPN Positivo), el valor agregado se

reflejará como un incremento en el precio de la

acción.

El Objetivo de un gerente

debe ser incrementar la riqueza del Accionista

13www.GerenciaFinanciera.com Mayo 2002

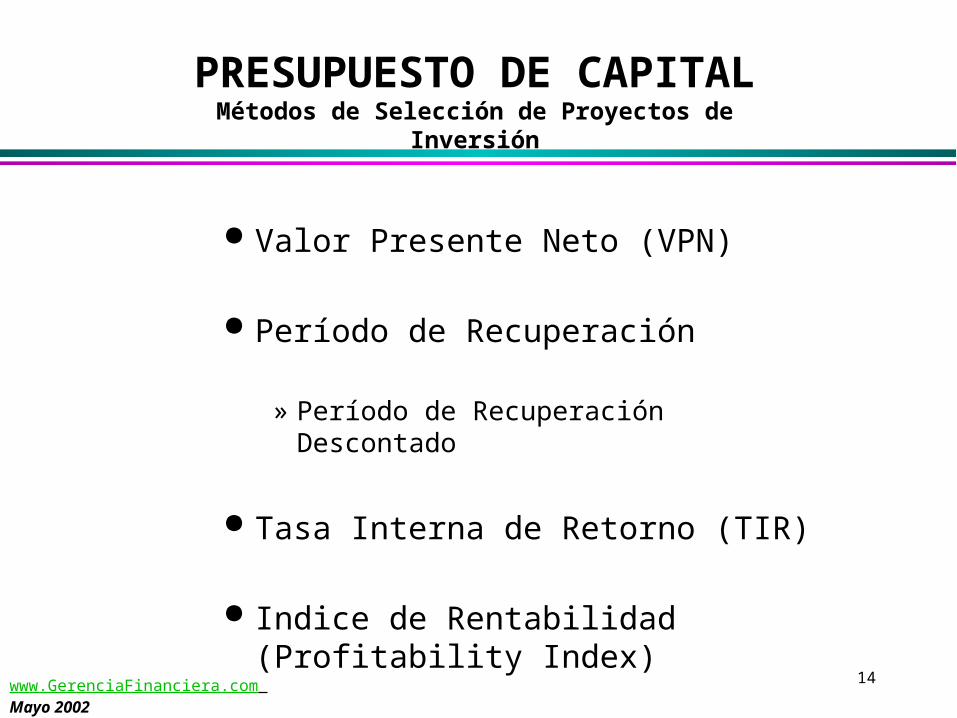

PRESUPUESTO DE CAPITAL

Métodos de Selección de Proyectos de Inversión

14www.GerenciaFinanciera.com Mayo 2002

PRESUPUESTO DE CAPITALMétodos de Selección de Proyectos de Inversión

Valor Presente Neto (VPN)

Período de Recuperación

» Período de Recuperación Descontado

Tasa Interna de Retorno (TIR)

Indice de Rentabilidad (Profitability Index)

15www.GerenciaFinanciera.com Mayo 2002

Valor Presente Neto

16www.GerenciaFinanciera.com Mayo 2002

TT

221

01

C...

1

C

1

CCVPN

rrr

Proyecto

El VPN de un Proyecto es el Valor Presente de todos los flujos de efectivo que se espera genere el proyecto menos el Valor Presente de los flujos

correspondientes a la inversión original

CRITERIO: Invierta si VPN>0

Valor Presente Neto

Si consideramos Co la inversión original => Co es un flujo negativo

17www.GerenciaFinanciera.com Mayo 2002

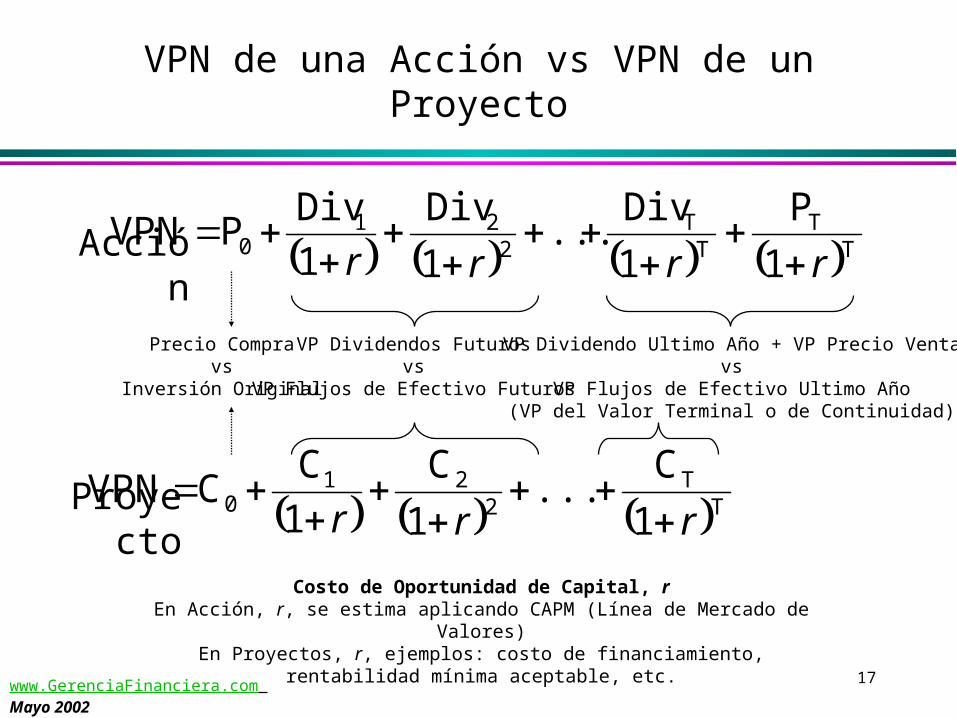

VPN de una Acción vs VPN de un Proyecto

TT

221

01

C ...

1

C

1

CCVPN

rrr

TT

TT

221

01

P

1

Div...

1

Div

1

DivPVPN

rrrr

Acción

Proyecto

Precio Compravs

Inversión Original

VP Dividendos Futurosvs

VP Flujos de Efectivo Futuros

VP Dividendo Ultimo Año + VP Precio Ventavs

VP Flujos de Efectivo Ultimo Año(VP del Valor Terminal o de Continuidad)

Costo de Oportunidad de Capital, rEn Acción, r, se estima aplicando CAPM (Línea de Mercado de Valores)

En Proyectos, r, ejemplos: costo de financiamiento, rentabilidad mínima aceptable, etc.

18www.GerenciaFinanciera.com Mayo 2002

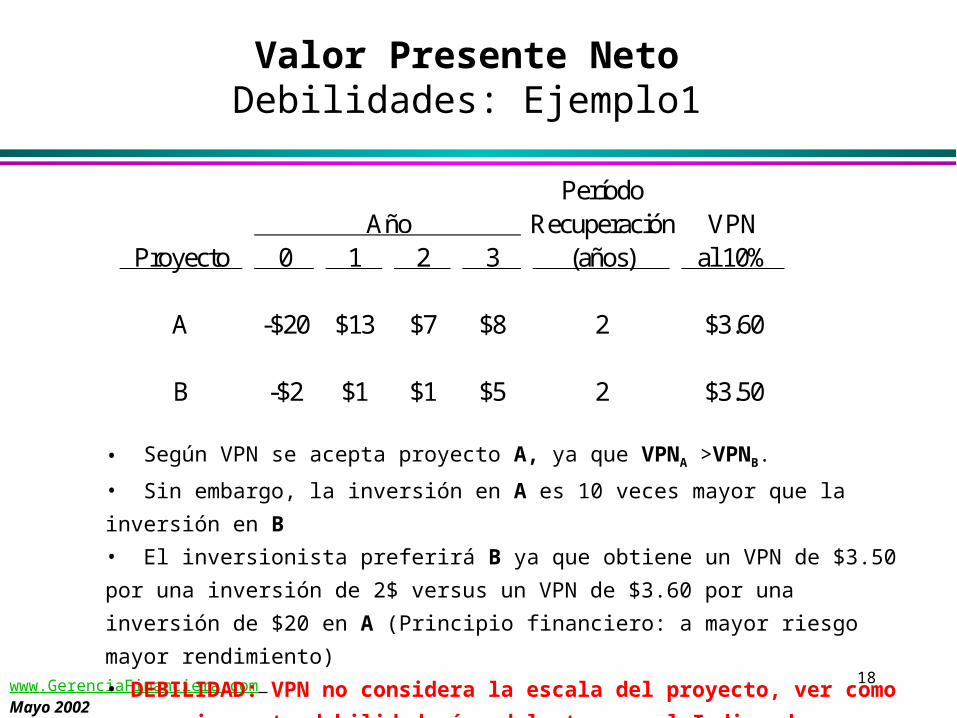

Valor Presente NetoDebilidades: Ejemplo1

PeríodoRecuperación VPN

Proyecto 0 1 2 3 (años) al 10%

A -$20 $13 $7 $8 2 $3.60

B -$2 $1 $1 $5 2 $3.50

Año

• Según VPN se acepta proyecto A, ya que VPNA >VPNB.

• Sin embargo, la inversión en A es 10 veces mayor que la inversión en B

• El inversionista preferirá B ya que obtiene un VPN de $3.50 por una inversión de 2$ versus

un VPN de $3.60 por una inversión de $20 en A (Principio financiero: a mayor riesgo mayor

rendimiento)

• DEBILIDAD: VPN no considera la escala del proyecto, ver como se corrige esta

debilidad más adelante con el Indice de Rentabilidad (Profitability Index)

19www.GerenciaFinanciera.com Mayo 2002

Alternativas al método del VPN

Período de Recuperación

» Período de Recuperación Descontado

Tasa Interna de Retorno (TIR)

Indice de Rentabilidad (Profitability Index)

20www.GerenciaFinanciera.com Mayo 2002

Período de Recuperación

21www.GerenciaFinanciera.com Mayo 2002

El Período de Recuperación es el período de tiempo

que toma recuperar la inversión inicial.

El Período de Recuperación se determina cuando el

flujo de caja acumulado generado por un proyecto es

igual a la inversión original realizada.

Período de Recuperación

22www.GerenciaFinanciera.com Mayo 2002

Período de Recuperación

Criterio de Selección

Acepte una inversión si el período de recuperación esperado es menor que

un plazo de corte predeterminado por el inversionista (Ej. El criterio

del inversionista puede ser invertir sólo en proyectos con período de

recuperación menor a 2 años).

www.GerenciaFinanciera.com Mayo 2002

23

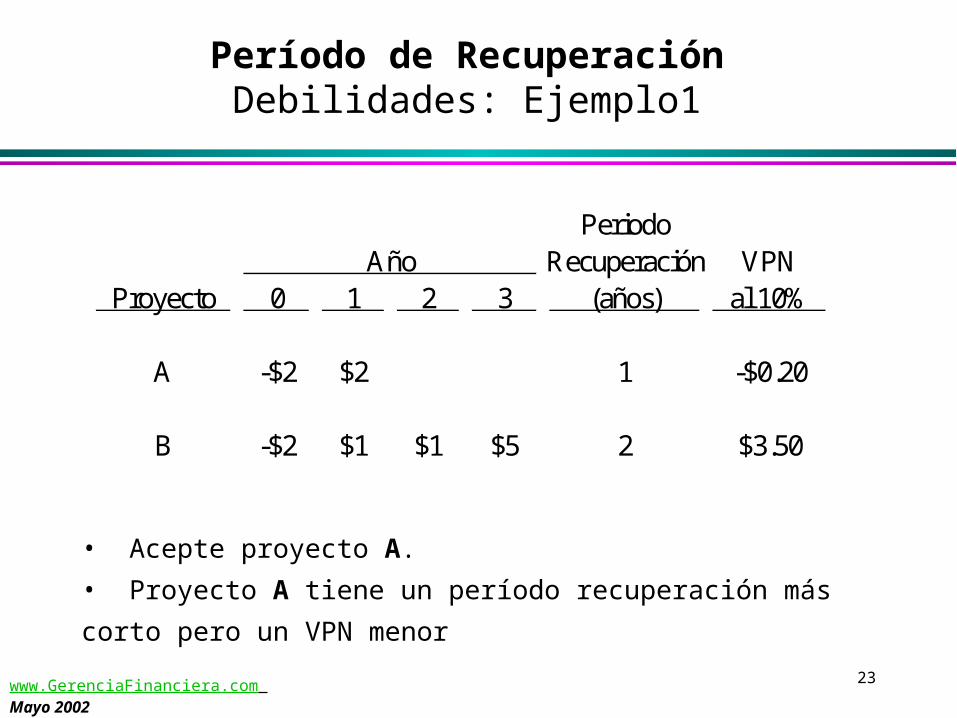

• Acepte proyecto A.

• Proyecto A tiene un período recuperación más corto pero un VPN menor

Período de RecuperaciónDebilidades: Ejemplo1

PeriodoRecuperación VPN

Proyecto 0 1 2 3 (años) al 10%

A -$2 $2 1 -$0.20

B -$2 $1 $1 $5 2 $3.50

Año

24www.GerenciaFinanciera.com Mayo 2002

Período de RecuperaciónDebilidades: Ejemplo1(continuación)

Si el criterio es período de corte 1 año, aceptar proyecto A.

Si el criterio es período de corte 2 años, aceptar proyectos A y B.

Sin importar cual sea el período de corte, el método de período de recuperación puede dar una respuesta diferente a la del método del VPN, ya que tiene las siguientes debilidades:

» Da igual peso a todos los flujos de caja antes de la fecha de recuperación y ningún peso a los flujos de caja que ocurren después de la fecha de recuperación.

» Ignora el Valor del Dinero en el Tiempo (no descuenta los flujos de caja)

25www.GerenciaFinanciera.com Mayo 2002

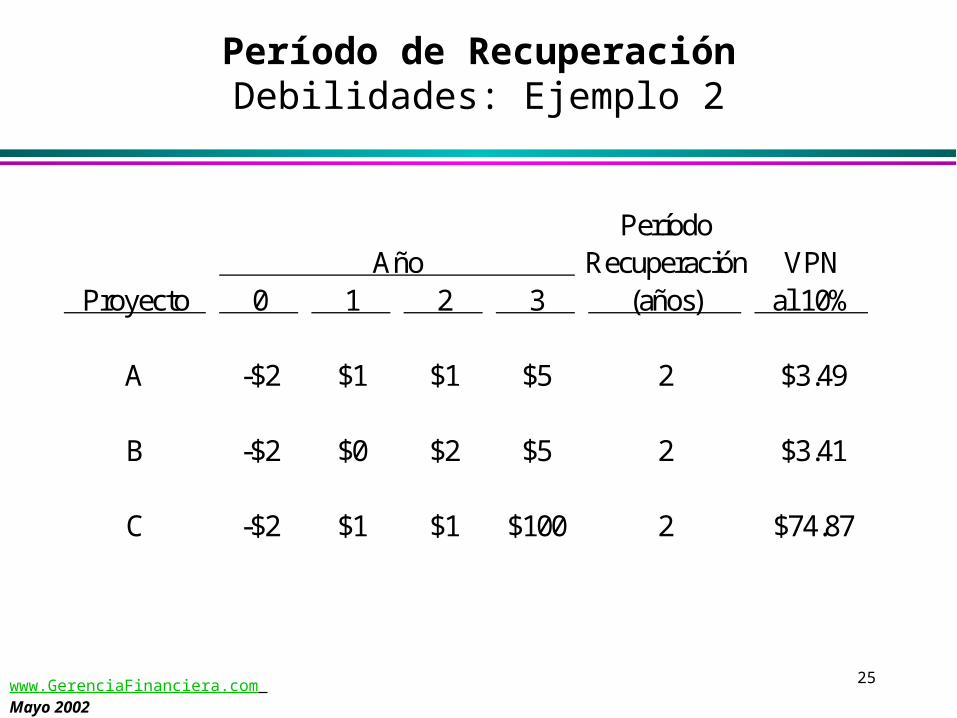

Período de RecuperaciónDebilidades: Ejemplo 2

PeríodoRecuperación VPN

Proyecto 0 1 2 3 (años) al 10%

A -$2 $1 $1 $5 2 $3.49

B -$2 $0 $2 $5 2 $3.41

C -$2 $1 $1 $100 2 $74.87

Año

26www.GerenciaFinanciera.com Mayo 2002

Según el Período de Recuperación los Tres Proyectos son igualmente atractivos

Proyecto C tiene un VPN mayor que los proyectos A o B para cualquier tasa de descuento.

Con el Período de Recuperación se tiende a rechazar proyectos de larga duración con VPN positivo.

Con el Período de Recuperación el sesgo es a favor de proyectos de corta duración

Período de Recuperación no puede ser usado para “ranking” de proyectos.

27www.GerenciaFinanciera.com Mayo 2002

Período de Recuperación y Proyectos Mutuamente Excluyentes

Muchos gerentes todavía seleccionan proyectos con períodos de recuperación

más cortos aún cuando estos proyectos pueden tener un VPN menor.

Ellos son del criterio que un período de recuperación más rápido les permitirá

fondear otro proyecto en el futuro.

Ellos están implícitamente asumiendo restricción de capital – es decir que

ellos no podrán conseguir fuentes de capital en el futuro para invertir en otros

proyectos con VPN positivo. (VER Restricción de Capital más adelante en

esta presentación)

28www.GerenciaFinanciera.com Mayo 2002

Período de Recuperación Descontado

29www.GerenciaFinanciera.com Mayo 2002

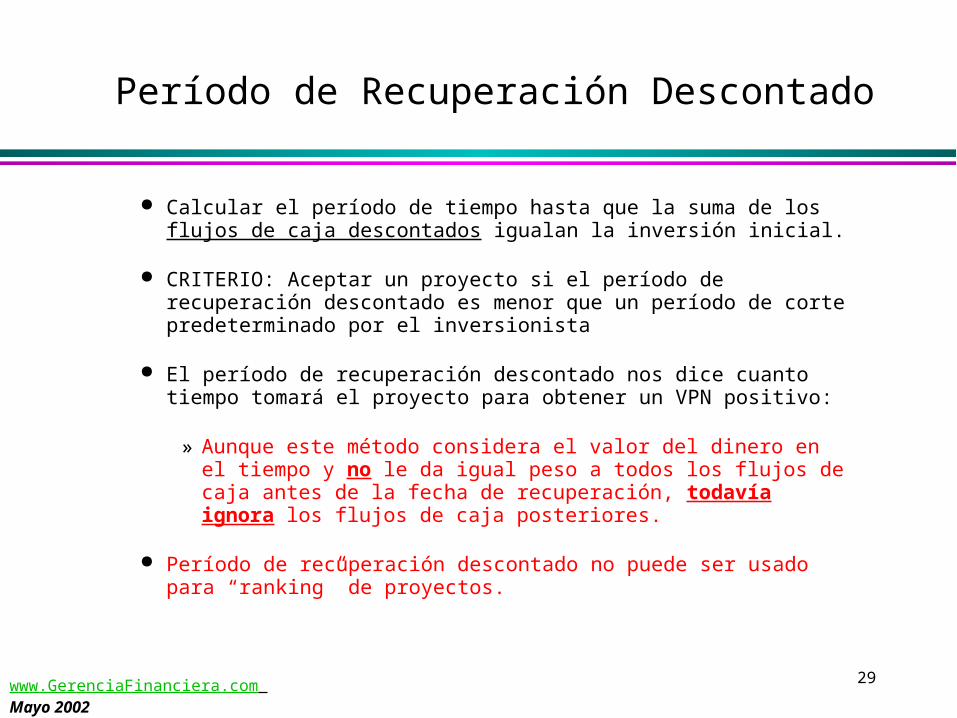

Período de Recuperación Descontado

Calcular el período de tiempo hasta que la suma de los flujos de caja descontados igualan la inversión inicial.

CRITERIO: Aceptar un proyecto si el período de recuperación descontado es menor que un período de corte predeterminado por el inversionista

El período de recuperación descontado nos dice cuanto tiempo tomará el proyecto para obtener un VPN positivo:

» Aunque este método considera el valor del dinero en el tiempo y no le da igual peso a todos los flujos de caja antes de la fecha de recuperación, todavía ignora los flujos de caja posteriores.

Período de recuperación descontado no puede ser usado para “ranking” de proyectos.

30www.GerenciaFinanciera.com Mayo 2002

Tasa Interna de Retorno (TIR)

31www.GerenciaFinanciera.com Mayo 2002

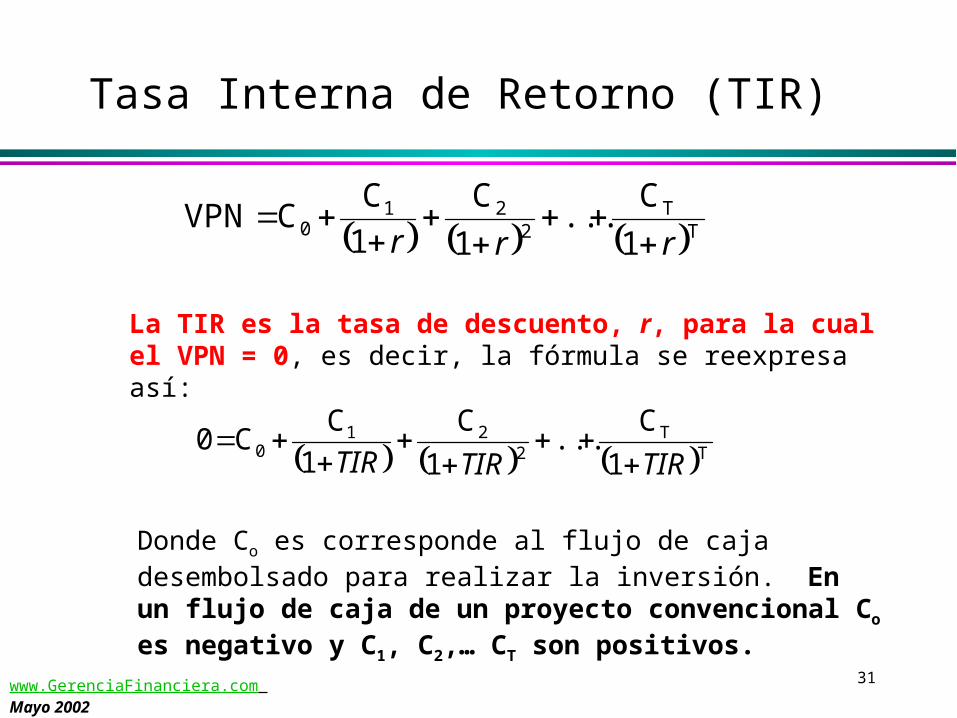

La TIR es la tasa de descuento, r, para la cual el VPN = 0, es decir, la fórmula se reexpresa así:

TT

221

01

C...

1

C

1

CCVPN

rrr

Tasa Interna de Retorno (TIR)

Donde Co es corresponde al flujo de caja desembolsado para realizar la inversión. En un flujo de caja de un proyecto convencional Co es negativo y C1, C2,… CT son positivos.

TT

221

01

C...

1

C

1

CC0

TIRTIRTIR

32www.GerenciaFinanciera.com Mayo 2002

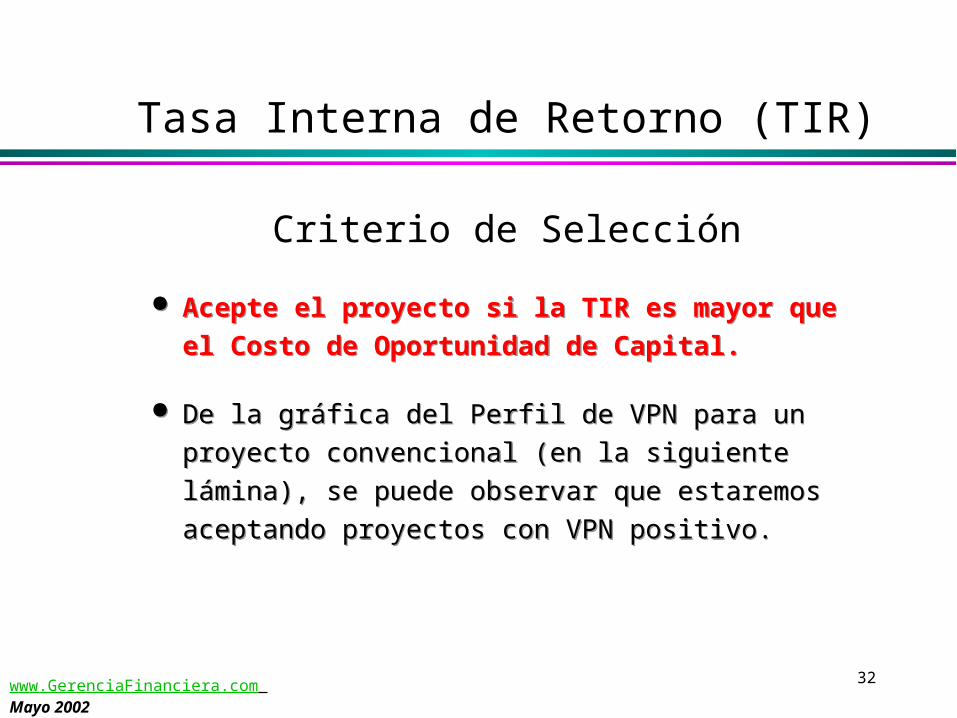

Acepte el proyecto si la TIR es mayor que el Costo de

Oportunidad de Capital.

De la gráfica del Perfil de VPN para un proyecto convencional

(en la siguiente lámina), se puede observar que estaremos

aceptando proyectos con VPN positivo.

Acepte el proyecto si la TIR es mayor que el Costo de

Oportunidad de Capital.

De la gráfica del Perfil de VPN para un proyecto convencional

(en la siguiente lámina), se puede observar que estaremos

aceptando proyectos con VPN positivo.

Tasa Interna de Retorno (TIR)

Criterio de Selección

33www.GerenciaFinanciera.com Mayo 2002

($10)

($6)

($2)

$2

$6

$10

0% 10% 22% 34% 46% 58% 70% 82% 94%

Tasa de Descuento

VP

N

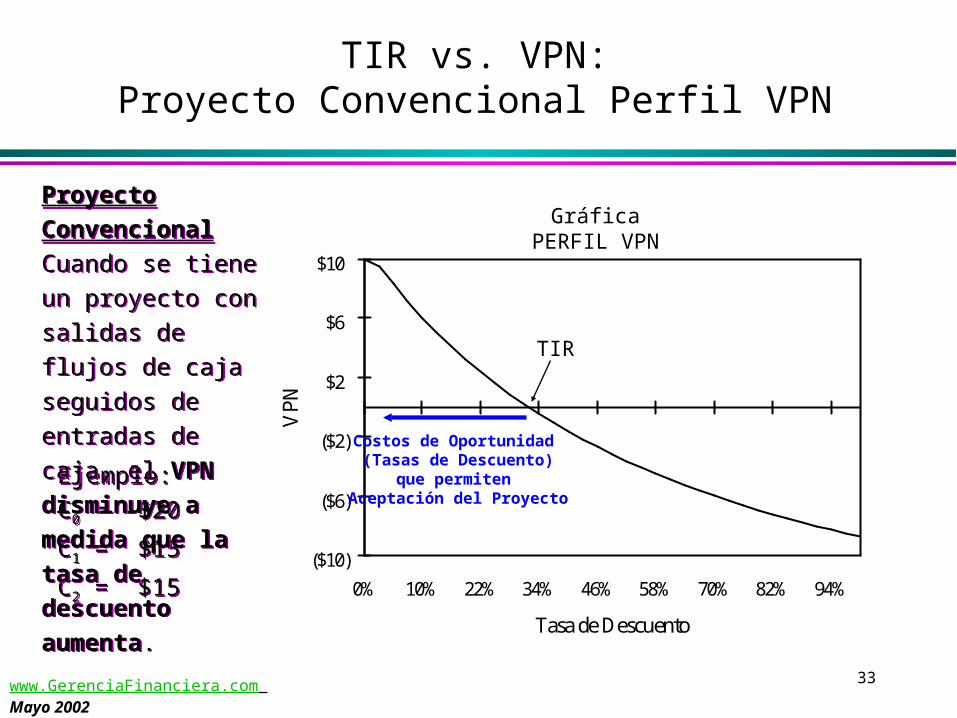

TIR vs. VPN:Proyecto Convencional Perfil VPN

Ejemplo:

C0 = -$20

C1 = $15

C2 = $15

Ejemplo:

C0 = -$20

C1 = $15

C2 = $15

Proyecto Convencional

Cuando se tiene un

proyecto con salidas de

flujos de caja seguidos

de entradas de caja, el

VPN disminuye a

medida que la tasa de

descuento aumenta.

Proyecto Convencional

Cuando se tiene un

proyecto con salidas de

flujos de caja seguidos

de entradas de caja, el

VPN disminuye a

medida que la tasa de

descuento aumenta.

TIR

GráficaPERFIL VPN

Costos de Oportunidad (Tasas de Descuento)

que permiten Aceptación del Proyecto

34www.GerenciaFinanciera.com Mayo 2002

TIR vs. El Costo de Oportunidad del Capital

Se debe ser cuidadoso al distinguir entre TIR y el Costo de Oportunidad del Capital porque ambos aparecen como tasas de descuento en la formula de VPN.

TIR es una medida de rendimiento que depende de las cantidades y tiempos de ocurrencia de los flujos de caja.

El Costo de Oportunidad del Capital mide que pudiéramos ganar invirtiendo en activos financieros de riesgo similar:

» Este es determinado por el mercado de capitales.

» Este es un costo de financiamiento del proyecto.

» Este nos provee un nivel mínimo de rentabilidad aceptable.

35www.GerenciaFinanciera.com Mayo 2002

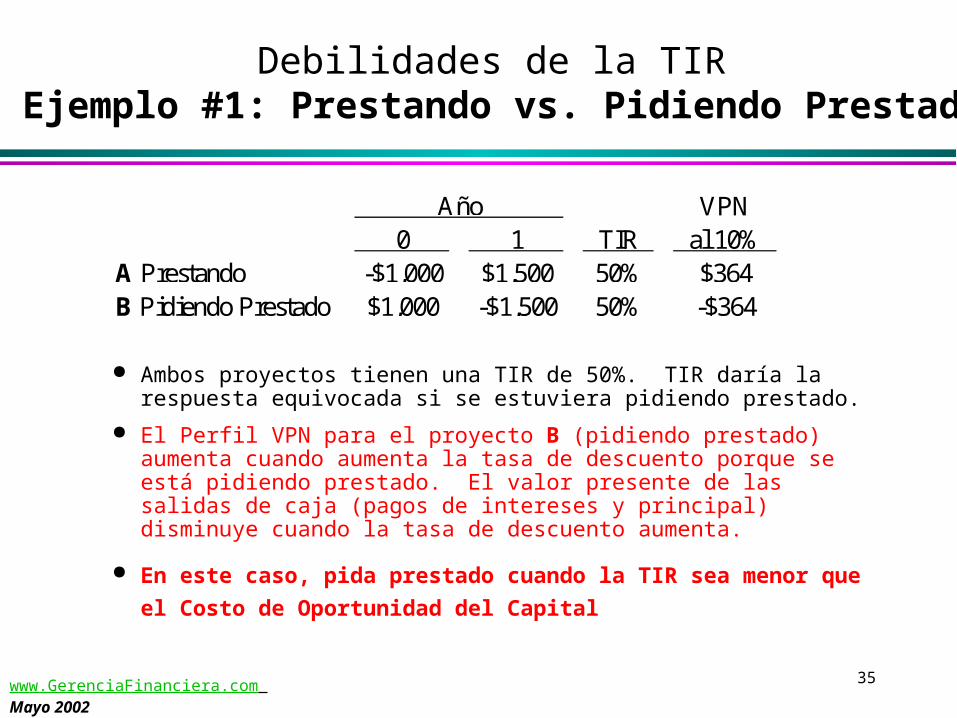

Ambos proyectos tienen una TIR de 50%. TIR daría la respuesta equivocada si se estuviera pidiendo prestado.

El Perfil VPN para el proyecto B (pidiendo prestado) aumenta cuando aumenta la tasa de descuento porque se está pidiendo prestado. El valor presente de las salidas de caja (pagos de intereses y principal) disminuye cuando la tasa de descuento aumenta.

En este caso, pida prestado cuando la TIR sea menor que el Costo de

Oportunidad del Capital

Debilidades de la TIR Ejemplo #1: Prestando vs. Pidiendo Prestado

VPN0 1 TIR al 10%

A Prestando -$1,000 $1,500 50% $364B Pidiendo Prestado $1,000 -$1,500 50% -$364

Año

36www.GerenciaFinanciera.com Mayo 2002

Proyectos No Convencionales: Ocurre cuando las salidas o flujos de caja negativos de la inversión inicial están seguidas por entradas o flujos de caja positivos durante la vida del proyecto y luego son seguidas de salidas o flujos de caja negativos al final de la vida del proyecto. Ejemplos donde puede ocurrir esto:

» Cierres de plantas de energía nuclear,

» Remoción de plataformas en alta mar al final de la producción de un pozo petrolero, o

» Cuando hay un desfase entre los ingresos ganados y los compromisos fiscales.

Cuando los signos de los flujos de caja cambian más de una vez durante la vida del proyecto, hay que considerar la posibilidad de obtener soluciones múltiples en el cálculo de la TIR.

Debilidades de la TIR Ejemplo #2: Múltiples Tasas de Retorno

www.GerenciaFinanciera.com Mayo 2002

37

($2)

($1)

$0

$1

$2

0% 10% 22% 34%

Tasa de Descuento

VP

N

Ejemplo:

C0 = -$72

C1 = $171

C2 = -$100

Este gráfico ilustra el por qué uno debe siempre graficar el VPN vs. la TIR en casos como estos.Cuál TIR se utiliza como criterio?

Ejemplo:

C0 = -$72

C1 = $171

C2 = -$100

Este gráfico ilustra el por qué uno debe siempre graficar el VPN vs. la TIR en casos como estos.Cuál TIR se utiliza como criterio?

TIR #1 TIR #2

Debilidades de la TIR Ejemplo #2: Múltiples Tasas de Retorno (continuación)

GráficaPERFIL VPN

38www.GerenciaFinanciera.com Mayo 2002

$0

$2

$4

$6

$8

$10

0% 13% 28% 43% 58% 73% 88%

Tasa de Descuento

VP

NEjemplo:

C0 = $10

C1 = -$20

C2 = $15

Este gráfico ilustra un caso donde no es posible determinar la TIR

Ejemplo:

C0 = $10

C1 = -$20

C2 = $15

Este gráfico ilustra un caso donde no es posible determinar la TIR

Debilidades de la TIR Ejemplo #3: TIR No Determinable

GráficaPERFIL VPN

39www.GerenciaFinanciera.com Mayo 2002

Asuma que solo se puede aceptar un solo proyecto.

» Por ejemplo, usted esta escogiendo dos alterntivas de

proyectos para hacer la misma cosa.

Que criterio debería utilizar para la selección de proyectos?

El Criterio de la TIR puede dar la respuesta equivocada.

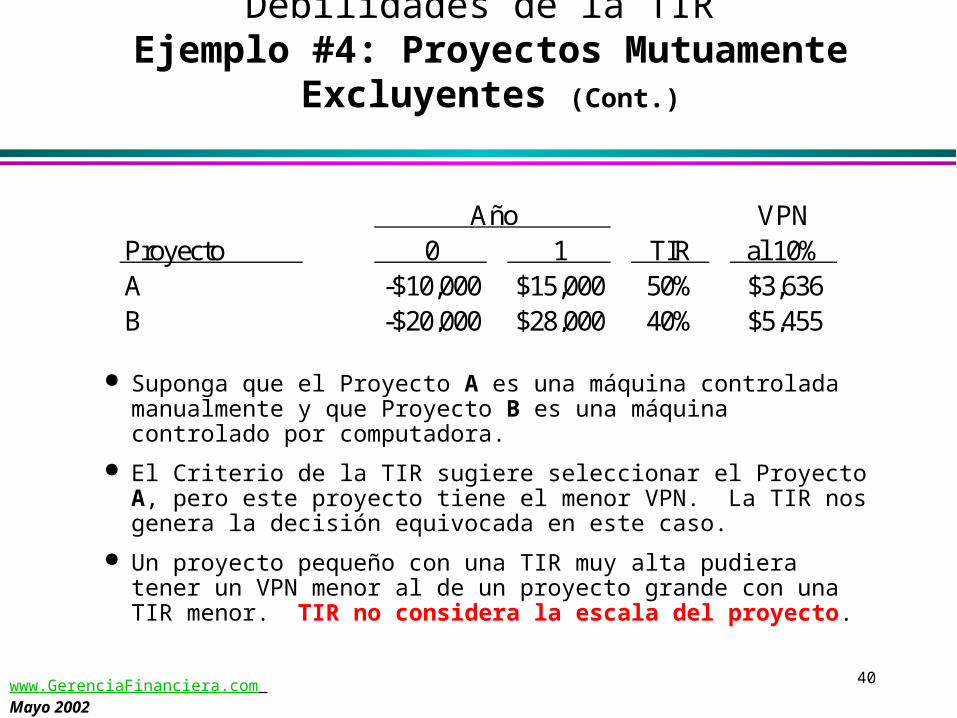

Debilidades de la TIR Ejemplo #4: Proyectos Mutuamente Excluyentes

40www.GerenciaFinanciera.com Mayo 2002

Suponga que el Proyecto A es una máquina controlada manualmente y que Proyecto B es una máquina controlado por computadora.

El Criterio de la TIR sugiere seleccionar el Proyecto A, pero este proyecto tiene el menor VPN. La TIR nos genera la decisión equivocada en este caso.

Un proyecto pequeño con una TIR muy alta pudiera tener un VPN menor al de un proyecto grande con una TIR menor. TIR no considera la escala del proyecto.

VPNProyecto 0 1 TIR al 10%A -$10,000 $15,000 50% $3,636B -$20,000 $28,000 40% $5,455

Año

Debilidades de la TIR Ejemplo #4: Proyectos Mutuamente Excluyentes (Cont.)

41www.GerenciaFinanciera.com Mayo 2002

($7,500)

($5,000)

($2,500)

$0

$2,500

$5,000

$7,500

$10,000

0% 10% 22% 34% 46% 58% 70% 82% 94%

Tasa de Descuento

VP

N

PROJ ECT A

PROJ ECT B

Cuando se hace el ranking de proyectos mutuamente excluyentes, no se puede utilizar solamente las TIR de cada proyecto individualmente. La respuesta depende no solo de la TIR, sino también de la Tasa Requerida de Retorno.

Cuando se hace el ranking de proyectos mutuamente excluyentes, no se puede utilizar solamente las TIR de cada proyecto individualmente. La respuesta depende no solo de la TIR, sino también de la Tasa Requerida de Retorno.

Debilidades de la TIR Ejemplo #4: Proyectos Mutuamente Excluyentes (Cont.)

GráficaPERFIL VPN

Tasa deCruce

TIR AAcepto B Acepto A

Ninguno se Acepta

TIR B

42www.GerenciaFinanciera.com Mayo 2002

TIR supone una estructura de tasas de interés constante durante la vida del proyecto: supone que la tasa de rendimiento para cada flujo es la misma independientemente del tiempo en que se espera recibir cada flujo.

Si no es razonable suponer una estructura de tasas de interés constante, se debe entoces usar como critero el VPN o comparar la TIR del proyecto con la TIR de un título del mercado de capitales que tenga:

» el mismo riesgo y

» el mismo patrón de flujos de caja en el tiempo.

En la práctica es muy dificil encontrar tal título en el mercado para hacer la comparación por eso se recomienda como criterio de selección el VPN antes que la TIR.

Debilidades de la TIR Asume una Estructura de Tasas de Interés Constante

43www.GerenciaFinanciera.com Mayo 2002

TIR vs. VPN: Resumen

TIR es una medida interna de rentabilidad (determinada solo con la proyección

del flujo de caja).

VPN es una medida externa de rentabilidad (determinada con la proyección del

flujo de caja y la tasa requerida de descuento- costo de oportunidad del capital)

Al final del día, el inversionista está interesado en una medida de cantidad de

dólares de rentabilidad y no de rentabilidad por dolar de una inversión.

Ambas, TIR y VPN llegan al mismo resultado en proyectos con flujos de

caja convencionales, pero no en caso de proyectos de pedir prestado, con flujo

de caja no convencional o en selección de proyectos mutuamente exclusivos.

44www.GerenciaFinanciera.com Mayo 2002

Restricción de Capital

45www.GerenciaFinanciera.com Mayo 2002

Restricción de Capital

A veces una empresa no puede financiar hoy todos los proyectos que tengan VPN positivos y además prevee restricciones de capital en los próximos años.

Consciente de las restricciones o disponibilidades de capital para invertir, el gerente financiero debe identificar el paquete de proyectos que maximice el VPN.

» El Criterio de la TIR no funciona.

» Usar el Indice de Rentabilidad (profitability index) en casos sencillos.

» Para casos complicados hay que utilizar programación lineal

46www.GerenciaFinanciera.com Mayo 2002

Restricción de Capital: Ejemplo

Suponga que una empresa tiene $10 millones para invertir.

La empresa puede invertir en proyecto A o en los proyectos B y C.

Individualmente, B y C tienen un menor VPN.

En conjunto (sumados), B y C tienen el mayor VPN.

CRITERIO: Seleccione aquel “lote” de proyectos que ofrezcan en conjunto el mayor VPN por dolar invertido.

VPNProyecto 0 1 2 al 10%

A -$10 $30 $5 $21B -$5 $5 $20 $16C -$5 $5 $15 $12

Año

47www.GerenciaFinanciera.com Mayo 2002

INDICE DE RENTABILIDAD (Profitability Index)

48www.GerenciaFinanciera.com Mayo 2002

INDICE DE RENTABILIDAD (Profitability Index)

El ranking de proyectos se hace en función del Indice de Rentatibilidad (profitability index) de mayor a menor. Continue haciendo inversiones hasta que su capital para invertir se agote. En este ejemplo se aceptarían los proyectos B y C.

VPN ProfitabilityProyecto Inversión al 10% Index

A $10 $21 2.1B $5 $16 3.2C $5 $12 2.4

InicialInversión

VPNIndexity Profitabil

49www.GerenciaFinanciera.com Mayo 2002

VPN Profit.Proyecto 0 1 2 al 10% Index

A -$10 $30 $5 $21 2.1B -$5 $5 $20 $16 3.2C -$5 $5 $15 $12 2.4D -$40 $60 $14 0.4

Año

Profitability Index: Debilidades:Restricción de Capital en más de un período

Ejemplo: Suponga que una empresa puede conseguir para invertir $10MM en el año 0 y otros $10MM el año 1, y tiene las siguientes oportunidades de inversión:

Si la empresa acepta los proyectos B y C, basado en el Profitability Index, entonces no podrá aceptar el proyecto D el próximo año.

Sería mejor aceptar el proyecto A en el año 0. Esto permitiría a la empresa aceptar el proyecto D en el año 1.

50www.GerenciaFinanciera.com Mayo 2002

Restricción de Capital en más de un período

El Indice de Rentabilidad (profitability index) solo puede ser usado para selección de proyectos cuando exista restricción de capital únicamente en un solo período. No es una herramienta útil en casos de:

» Restricción de Capital en múltiples períodos,

» Proyectos mutuamente excluyentes, o donde

» Un proyecto depende de otro.

Para estos casos más complicados se puede recurrir a programación lineal.