Presupuesto de producción

15

Integrantes: Carmen Páez Presupuesto II UNIVERSIDAD ALEJANDRO DE HUMBOLDT NÚCLEO VALENCIA EDO. CARABOBO

-

Upload

carmen-lucia-paez -

Category

Economy & Finance

-

view

1.105 -

download

2

Transcript of Presupuesto de producción

Integrantes:Carmen Páez Presupuesto II

UNIVERSIDAD ALEJANDRO DE HUMBOLDTNÚCLEO VALENCIA EDO. CARABOBO

El Presupuesto de Producciónes la determinación de lacantidad de artículos a fabricardurante el periodopresupuestado bajo ciertascondiciones establecidas.

Es la transformación delvolumen de ventas en unidadesde fabricación.

Componentes

•Personal diverso.

•Cantidad horas requeridas.

•Valor por hora unitaria.

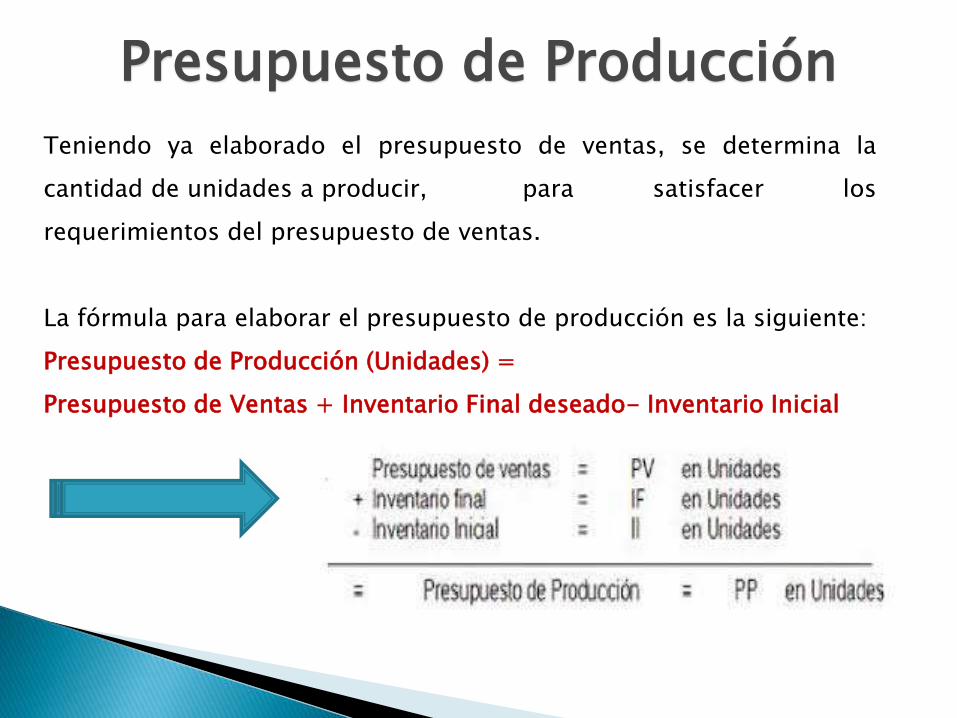

Teniendo ya elaborado el presupuesto de ventas, se determina la

cantidad de unidades a producir, para satisfacer los

requerimientos del presupuesto de ventas.

La fórmula para elaborar el presupuesto de producción es la siguiente:

Presupuesto de Producción (Unidades) =

Presupuesto de Ventas + Inventario Final deseado- Inventario Inicial

Presupuesto de Producción

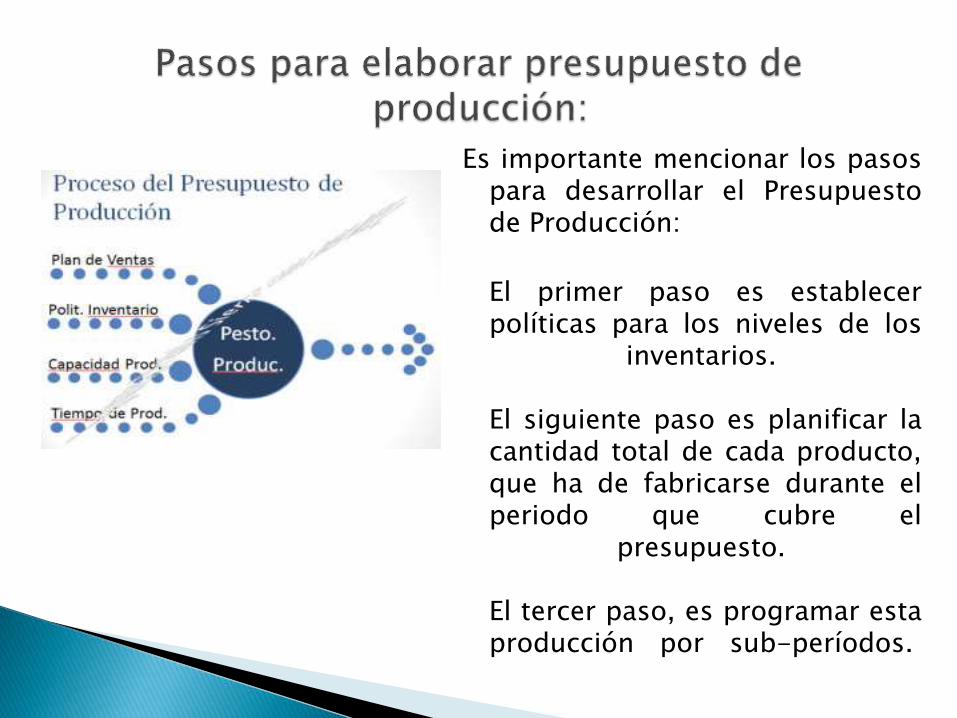

Es importante mencionar los pasospara desarrollar el Presupuestode Producción:

El primer paso es establecerpolíticas para los niveles de los

inventarios.

El siguiente paso es planificar lacantidad total de cada producto,que ha de fabricarse durante elperiodo que cubre el

presupuesto.

El tercer paso, es programar estaproducción por sub-períodos.

Para determinar las unidades a producir, es necesario determinar lasexistencias de productos terminados, tanto inicial como final, de estamanera la producción será o estará en un nivel eficiente, ya que losinventarios no serán ni muy bajos ni muy altos.

Para determinar la existencia de los inventarios, deben de existirpolíticas que regulen cuanto habrá de cantidades necesarias tanto alinicio como al final de cada mes.

Por lo general se debe mantener un 60% de las unidades que sevenderán en el mes siguiente.

La información necesaria para elaborar el presupuesto de producción esla siguiente:•Presupuesto de Ventas en unidades•Inventario Final en Unidades Terminadas•Lo que se espera en existencia al final del periodo•Inventario Inicial en Unidades terminadas

El presupuesto de producción es el paso inicial en la estimación de las operaciones de manufactura. Además del presupuesto de producción, son relevantes a la manufactura otros tres presupuestos:

1. El presupuesto de material directo y de componentes comprados, en el cual se explican las necesidades planificadas del material.

2. El presupuesto de mano de obra, que muestra la cantidad y el costo planificado, de la mano de obra directa.

3. El presupuesto de gastos indirectos de fabricación, o gastos generales de la fábrica, que incluye los planes para todos los gastos de la fábrica, excepto el material y la mano de obra directo.

Los gerentes de producción deben traducir las cantidades del presupuesto deventas a necesidades de producción, en unidades, para el período presupuestal ypara cada producto; al mismo tiempo, deben considerar las políticas deadministración relativas a los inventarios.

Para desarrollar el plan de producción, los ejecutivos de manufactura debencoordinar las ventas, los inventarios y la producción, en forma tal que el costoglobal resulte lo más bajo posible.

En vista de que el plan de producción se desarrolla antes del fin del ejercicioactual, debe estimarse el inventario inicial para el período presupuestal, dichaestimación se basa en la situación del inventario, a la fecha en que se estépreparando el presupuesto y se ajusta según las operaciones planificadas para elresto del año en curso.

Una vez determinada la producción para el período presupuestal, deberá serprorrateada entre los sub-períodos del año, con el objeto de proveer suficientesartículos que cubran las necesidades de ventas, mantener los niveles deinventario, fabricar los artículos tan económicamente sea posible.

Las ventajas de lograr niveles estables en la producción pueden delinearse como sigue:

1. Estabilidad en el empleo, que, a su vez, permite:

Mejoría en la moral y mayor eficiencia de los trabajadores

Una mejor rotación del personal

Atracción de mejores empleados

Reducción en los gastos de capacitación de los nuevos empleados

2. Economía en la compra de materias primas y componentes, como consecuencia de:

Su disponibilidad

Descuentos por volumen

Simplificación de los problemas de almacenamiento

Menores necesidades de capital

Reducción de los riesgos en los inventarios

3. Mejor utilización de las instalaciones de la planta, lo cual tiende a:

Reducir la capacidad requerida para cubrir las temporadas pico

Evitar la capacidad ociosa

Para lograr que un presupuesto de producción sea eficiente, toda laempresa debe estar en sintonía con los objetivos establecidos por laempresa. El presupuesto de producción no es un parámetro inflexible,es, más bien, una guía que se adapta a las influencias externas quepuedan existir.

Uno de los objetivos del presupuesto de producción es estabilizar laelaboración de los productos, de manera de evitar los altibajos en esta,lo que trae como consecuencia estabilidad laboral y correcta utilizaciónde la capacidad instalada de la planta.

Sin importar cual sea el método que se utilice para especificar la políticade inventarios, lo esencial es que: se establezcan políticas definidas y semantengan al día; se asigne la responsabilidad por la planificación y elcontrol de inventarios a personas específicas; se desarrollenprocedimientos para controlar y dar cuenta y razón de los inventarios; ypor último, se diseñe un sistema de información para comunicar a laadministración el estado de control de inventarios.

Presupuesto de requerimiento de materiales

Los presupuestos de requerimiento de materiales (PRM) son cálculos decompra de materiales preparado bajo condiciones normales deproducción mientras no se produzca una carencia de materiales estopermite que la cantidad se pueda fijar sobre un estándar determinadopara cada tipo de producto así como la cantidad presupuestada por cadalínea, debe responder a los requerimientos de producción, eldepartamento de compras debe preparar el programa que concuerde conel presupuesto de producción, si hubiere necesidad de un mayorrequerimiento se tomara la flexibilidad del primer presupuesto para unaampliación oportuna y así cubrir los requerimientos de producción.

Es importante verificar las variaciones de los mercado internacionales,para encontrar el mejor punto de compra

Presupuesto de Materia Prima

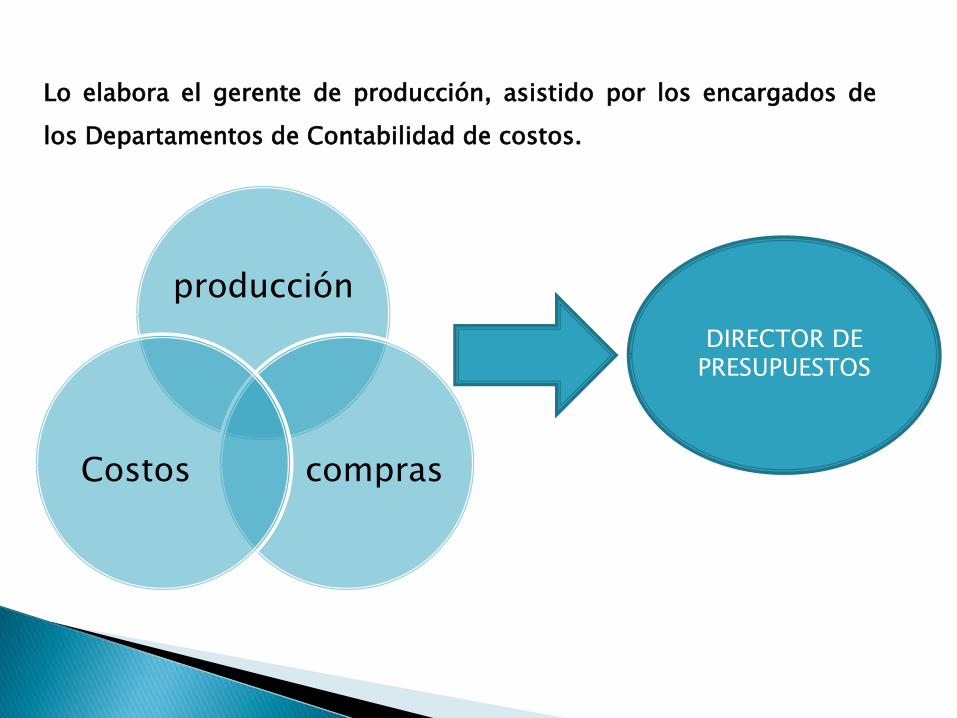

Lo elabora el gerente de producción, asistido por los encargados de

los Departamentos de Contabilidad de costos.

producción

comprasCostos

DIRECTOR DE PRESUPUESTOS

Este presupuesto específica las cantidades planificadas de toda clase de

materia prima, reflejada por período, producto y

centros de responsabilidad, misma que se va a requerir para la

producción planificada.

Se debe de observar:

Requerimientos de materia prima

Niveles de inventarios

Compras planificadas

El presupuesto de compras de materia prima corresponde

formalmente a una empresa industrial o comercial y constituye

parte del presupuesto general de la empresa.

Este presupuesto específica las cantidades requeridas de cada

material y las fechas aproximadas en que se necesitan; por lo

tanto, debe desarrollarse acompañado de un plan de compras.

El presupuesto de compra de materiales específica las cantidades que

habrán de comprarse de estos insumos, el costo estimado y las fechas

requeridas de entrega.

El presupuesto de compras se desprende del presupuesto de producción o

de las unidades vendidas, es decir del conocimiento de cuantas unidades se

van a producir o cuantas unidades se necesitan vender en el caso de una

empresa comercial.