PROCEDIMIENTO Recepción de Mercadería por …. AP...los Clasificadores Presupuestarios, en su...

19

Procedimiento N° AP-01-06 Módulo: AP- Cuentas por Pagar Sistema Administración Financiera- SAF- Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 1 de 19 PROCEDIMIENTO: PAGOS DE BIENES Y SERVICIOS A TRAVES DE RESOLUCIONES ADMINISTRATIVAS Y SENTENCIAS JUDICIALES EN FIRME (EXCLUYE REINTEGROS DE CAJA CHICA) 1. OBJETIVO. Describir las acciones a realizar por las Unidades Financieras, toda vez, que deban de registrar y liberar documentos de pago que se reconozcan por medio de resoluciones administrativas y/o sentencias judiciales en firme, utilizando boletas para el reconocimiento de pagos de bienes y servicios originados por procesos que no requieren la realización de mecanismos de contratación administrativa con cargo a Reservas de Recursos. 2. ALCANCE. P.2.1. El procedimiento será de aplicación, toda vez que las Unidades Financieras reciban las respectivas resoluciones administrativas y/o sentencias judiciales en firme y se utilicen cuando corresponda las boletas para pagos de bienes y servicios, siendo éstas registradas y aceptadas por la Unidad Financiera en el Sistema Integrado de Gestión de la Administración Financiera, en adelante, SIGAF. P.2.2. La operación registra una Cuenta por Pagar en el Sistema SIGAF y el presupuesto es ejecutado por parte de la Unidad Financiera Ministerial. De igual forma, el procedimiento es de aplicación para el registro de resoluciones administrativas, fórmulas para procesar movimientos de dietas y para gastos varios. P.2.3. El alcance de este procedimiento está sujeto a la aplicación del Reglamento sobre el visado de gastos con cargo al Presupuesto de la República y el Instructivo sobre aspectos mínimos a considerar en el análisis de los documentos de ejecución presupuestaria en el proceso de visado N° R- 2-2003-CO-DFOE.—Despacho del Contralor General, a las ocho horas del primero de diciembre de dos mil tres; anexo a las disposiciones y lineamientos que al efecto señalen los Órganos Rectores de la Administración Financiera. Así como en atención de otras disposiciones y regulaciones que giran en torno a este procedimiento. 3. DOCUMENTACIÓN. 3. 1 Definiciones. 3.1.1 Manuales de Procedimiento de Ejecución Presupuestaria. P.3.1.1.1. Los Manuales de Usuario son preparados con base en los documentos emitidos directamente por los Órganos Rectores de la

Transcript of PROCEDIMIENTO Recepción de Mercadería por …. AP...los Clasificadores Presupuestarios, en su...

Procedimiento N° AP-01-06

Módulo: AP- Cuentas por Pagar

Sistema Administración Financiera- SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 1 de 19

PROCEDIMIENTO:

PAGOS DE BIENES Y SERVICIOS A TRAVES DE RESOLUCIONES ADMINISTRATIVAS Y SENTENCIAS JUDICIALES EN FIRME

(EXCLUYE REINTEGROS DE CAJA CHICA)

1. OBJETIVO.

Describir las acciones a realizar por las Unidades Financieras, toda vez, que deban de registrar y liberar documentos de pago que se reconozcan por medio de resoluciones administrativas y/o sentencias judiciales en firme, utilizando boletas para el reconocimiento de pagos de bienes y servicios originados por procesos que no requieren la realización de mecanismos de contratación administrativa con cargo a Reservas de Recursos.

2. ALCANCE.

P.2.1. El procedimiento será de aplicación, toda vez que las Unidades Financieras reciban las respectivas resoluciones administrativas y/o sentencias judiciales en firme y se utilicen cuando corresponda las boletas para pagos de bienes y servicios, siendo éstas registradas y aceptadas por la Unidad Financiera en el Sistema Integrado de Gestión de la Administración Financiera, en adelante, SIGAF.

P.2.2. La operación registra una Cuenta por Pagar en el Sistema SIGAF y el presupuesto es ejecutado por parte de la Unidad Financiera Ministerial. De igual forma, el procedimiento es de aplicación para el registro de resoluciones administrativas, fórmulas para procesar movimientos de dietas y para gastos varios.

P.2.3. El alcance de este procedimiento está sujeto a la aplicación del Reglamento sobre el visado de gastos con cargo al Presupuesto de la República y el Instructivo sobre aspectos mínimos a considerar en el análisis de los documentos de ejecución presupuestaria en el proceso de visado N° R-2-2003-CO-DFOE.—Despacho del Contralor General, a las ocho horas del primero de diciembre de dos mil tres; anexo a las disposiciones y lineamientos que al efecto señalen los Órganos Rectores de la Administración Financiera. Así como en atención de otras disposiciones y regulaciones que giran en torno a este procedimiento.

3. DOCUMENTACIÓN.

3. 1 Definiciones. 3.1.1 Manuales de Procedimiento de Ejecución Presupuestaria.

P.3.1.1.1. Los Manuales de Usuario son preparados con base en los documentos emitidos directamente por los Órganos Rectores de la

Procedimiento N° AP-01-06

Módulo: AP- Cuentas por Pagar

Sistema Administración Financiera- SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 2 de 19

Administración Financiera; los mismos incluyen todas las instrucciones necesarias para operar el sistema SIGAF.

P.3.1.1.2. Los Manuales de Procedimiento Vinculados: son los aquellos que hacen referencia a procedimientos operativos directamente relacionados con el procedimiento tratado, ya sea por procedimientos previos, en paralelo ó posteriores.

4. DESARROLLO.

Para la ejecución de este manual debe tener presente la siguiente normativa:

5. MARCO NORMATIVO.

Este procedimiento encuentra su fundamento legal en la Ley de Administración Financiera de La República y Presupuestos Públicos de Costa Rica N° 8131 y su Reglamento, para la ejecución de este manual debe tener presente la siguiente normativa:

Artículo 56.-Documentos de ejecución presupuestaria. Sin perjuicio de otros que pueda llegar a definir la Dirección General de Presupuesto, mediante la normativa técnica respectiva, existirán los siguientes tipos de documentos de ejecución presupuestaria:

a) Solicitud de pedido: se utiliza para realizar una separación presupuestaria de fondos, permitiéndole al órgano ejecutor el desarrollo de procesos de contratación administrativa. Para efectos de la contabilidad presupuestaria, afecta el Solicitado.

b) Pedido: se utiliza para comprometer el pago con los proveedores de mercancías o servicios. Para efectos de la contabilidad presupuestaria, afecta el Comprometido.

c) Reserva de Recursos: permite separar fondos presupuestarios para la adquisición de bienes o servicios, o para el pago de obligaciones con terceros que no requieren formalizarse mediante un proceso de contratación administrativa. Para efectos de la contabilidad presupuestaria, afecta el Comprometido.

d) Factura: permite registrar la obligación de pago a un tercero por parte del Gobierno, por concepto de contraprestación de bienes, servicios u otras obligaciones. Así como, para el registro de giro de recursos correspondientes a subvenciones, transferencias y gastos por servicios personales. Para efectos de la contabilidad presupuestaria afecta el Devengado.

Procedimiento N° AP-01-06

Módulo: AP- Cuentas por Pagar

Sistema Administración Financiera- SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 3 de 19

e) Pagos: Se utiliza para registrar la ejecución del pago. Para efectos de la contabilidad presupuestaria, afecta el Pagado.

f) Traslado de Recursos: se utiliza paró realizar ajustes contables a las partidas de presupuesto mediante Notas de Cargo y Notas de Abono que serán emitidos y registrados en el Sistema Integrado de Información de la Administración Financiera. Las Notas de Cargo, además de los ajustes contables, se utilizarán para registrar los pagos por concepto de servicio de la deuda pública y transferencias de ejecución particular, como es el caso de los Certificados de Abono Tributario y los Certificados de Abono Forestal, previa existencia de la Reserva de Recursos respectiva. Para efectos de la contabilidad presupuestaria, afecta el Devengado y el Pagado.

P.5.1. La operacionalización de este procedimiento no debe omitir la normativa y regulaciones que giran en torno a él tal como:

1) El Instructivo sobre aspectos mínimos a considerar en el análisis de los documentos de ejecución presupuestaria en el Proceso de Visado emitida por la Contraloría General de la República, Modificado en el Diario Oficial Gaceta N° 118 de 19 de junio del 2009-Resolución R-CO-38-2009 del 06-06-2009 de la Contraloría General de la República.

2) M-1-2003-CO-DFOE. —Contraloría General de la República.—, la cual tomó en consideración el Reglamento sobre visado de gastos con cargo al Presupuesto de la República, según Resolución número R-2-2003-CO-DFOE, R-2-2003-CO-DFOE.—Despacho del Contralor General, a las ocho horas del primero de diciembre de dos mil tres, resalta los siguientes puntos:

a. Gastos con cargo a reservas de recursos amparadas en una resolución administrativa u otro documento idóneo establecido por la instancia competente, así como para atender pagos en cumplimiento de mandatos y sentencias judiciales en firme.

b. En el caso de facturas por concepto de prestaciones legales,

reconocimiento de otros derechos laborales, indemnizaciones a particulares, diferencias de pensión, cuentas pendientes de ejercicios anteriores y devolución de sumas captadas a los administrados por parte el Ministerio de Hacienda, se deberán fundamentar en una resolución administrativa o en el documento idóneo que para tales efectos que establezca la instancia competente, salvo que en el gasto corresponda al cumplimiento de obligaciones en cuyo caso estos serán títulos únicos

Procedimiento N° AP-01-06

Módulo: AP- Cuentas por Pagar

Sistema Administración Financiera- SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 4 de 19

y suficientes para el pago respectivo. (Modificado, según Resolución R-CO-38-2009)

c. Que se indique el número de reserva de recursos a la que se carga el

gasto. (Modificado según Resolución R-CO-38-2009) d. Que el código presupuestario coincida con el N° de la reserva de

recursos. e. Que se indique el número de resolución administrativa o documento

idóneo, mandato o sentencia judicial, según corresponda. (Modificado según Resolución R-CO-38-2009)

f. Que la información del beneficiario coincida con la indicada en la resolución administrativa o documento idóneo, mandato o sentencia judicial, según correspondencia (nombre, número de cédula del beneficiario y monto total por pagar). (Modificado según Resolución R-CO-38-2009)

g. Que en los casos en que la obligación se origina por un mandato o sentencia judicial, éste se encuentre en firme. (Modificado según Resolución R-CO-38-2009)

h. De igual forma se deben revisar los siguientes aspectos específicos de las resoluciones administrativas:

a. La resolución deberá ajustarse a la normativa establecida, dentro de la cual se encuentra en el Código de Trabajo, Estatuto de Servicio Civil y su Reglamento, Ley para el Equilibrio Financiero del Sector Público, Leyes y Reglamentos propios de cada institución, Jurisprudencia Judicial, Sentencias de Tribunales de Trabajo, Circulares e Instructivos de las oficinas relacionadas con el trámite de Derechos Laborales, Código de normas y Procedimientos Tributarios y cualquier otra normativa atinente a la materia. (Modificado según Resolución R-CO-38-2009)

b. A la resolución administrativa, se le debe realizar un análisis de legalidad y de verificación de las sumas que se ordena pagar, así como algunos aspectos básicos que a continuación se detallan:

c. Que la resolución administrativa se ajuste a los lineamientos de la “Circular sobre pagos de la Hacienda Pública” emitida por esta Contraloría General de la República, publicada en La Gaceta N° 77 del 24 de abril de 1990 y sus reformas (Modificado según Resolución R-CO-38-2009)

d. El reconocimiento de la obligación por parte la Administración Activa para hacer efectivo el pago, debe darse por medio del documento idóneo definido para esos efectos, como la orden de pago y la resolución administrativa, entre otros. En el caso de mandatos y sentencias judiciales en firme, estos serán títulos únicos y suficientes

Procedimiento N° AP-01-06

Módulo: AP- Cuentas por Pagar

Sistema Administración Financiera- SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 5 de 19

para el pago respectivo. (Modificado según Resolución R-CO-38-2009).

e. Indicar en la copia de la resolución que el documento es copia fiel de la certificación original.

f. Que dentro del texto de la resolución administrativa exista un análisis expreso sobre el tema de la prescripción del derecho.

g. En algunos casos particulares de facturas con cargo a una reserva de recursos amparados a una resolución administrativa, además de los puntos anteriores, se deberá analizar lo siguiente:

P.5.2. Resoluciones administrativas:

5.2.1. Por concepto de cuentas pendientes de ejercicios anteriores:

1) A partir del mes de Agosto del año 2009 los pagos por conceptos de

montos adeudados por diferencias salariales se especificaran por medio el Sistema Integrado de Recursos Humanos, Planillas y Pagos del Gobierno Central en adelante INTEGRA.

2) Las Indemnizaciones y Prestaciones Legales se debe realizar por medio del Sistema SIGAF; lo anterior conforme lo indicado en el punto 3 de la Circular CCAF-072-2009 del 10 de julio del 2009 emitida por la Comisión de Coordinación de la Administración Financiera, que establece que “de conformidad con las Normas y Criterios Operativos para la Utilización de los Clasificadores Presupuestarios, en su norma A.7.3”, siendo de interés acatar para el para el pago de reconocimiento de diferencias salariales fundamentadas en resoluciones administrativas o sentencias judiciales, se deben tramitar por el Sistema INTEGRA”, y contar con la incorporación en el presupuesto del período vigente en las cuentas respectivas por objeto de gasto. En el caso de una ruptura laboral, las obligaciones que deban reconocerse legalmente a los exfuncionarios, deben registrarse por la subpartida 6.03.01 “Prestaciones legales” de conformidad con lo establecido en el Clasificador por Objeto del Gasto Vigente.

P.5.3. Por concepto de diferencias salariales de años anteriores, donde exista una relación laboral vigente:

P.5.3.1. El aguinaldo proporcional y al salario escolar, se les realizará las deducciones correspondientes a estos rubros, las cargas sociales, respectivas, el impuesto sobre la renta y en los casos que corresponda, el porcentaje para el régimen de pensión respectivo. Además, las diferencias salariales de funcionarios, deben clasificarse en cada una de las subpartidas por objeto del gasto correspondientes.

Procedimiento N° AP-01-06

Módulo: AP- Cuentas por Pagar

Sistema Administración Financiera- SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 6 de 19

P.5.3.2. Ahora, si la obligación se determina mediante sentencia o resolución administrativa y eso implica el pago de intereses por la suma adeudada, a título de daños y perjuicios, dicho pago de intereses deben clasificarse en la subpartida 6.06.01 de Indemnizaciones y se realizarán por el Sistema SIGAF.

P.5.4. Donde media la recepción de la sentencia de los despachos judiciales, de forma electrónica y digital:

P.5.4.1. Mediante Circular No. 80-2011, la Corte Plena en sesión No. 16-11 celebrada el 30 de mayo de 2011, artículo XXXIII, aprobó las siguientes políticas: “POLÍTICAS DEL PROGRAMA HACIA CERO PAPELES DEL PODER JUDICIAL, para el acatamiento de los servidores y servidoras judiciales, con el fin de llevar a cabo las Políticas del Programa hacia Cero Papeles del Poder Judicial.

P.5.4.2. Lo anterior, suscita el interés de promover la eliminación del consumo de papel, y la necesidad de erradicar formalidades en los trámites, que resultan muchas veces excesivos, arraigados en el uso de papel, que generan una tramitación lenta y retrasan la pronta decisión judicial; además, de considerar la inversión e implementación de nuevas tecnologías, y los esfuerzos institucionales en lograr sistemas de gestión judicial en línea, uso del correo electrónico institucional, uso de bases de datos, agenda electrónica, escritorio virtual, entre otros; para el aprovechamiento de estas herramientas en aquellas oficinas y despachos judiciales en los cuales se encuentran disponibles; lo cual, redunda en la obtención de economías, dentro del marco del uso racional de los recursos institucionales y en la agilización de algunos procesos de administración de justicia .

P.5.4.3. A tales efectos en el numeral 1.7 de la Circular supra se indica que: “La remisión e intercambio de información desde el Poder Judicial hacia otras Instituciones sean públicas o privadas, se deben realizar en la medida de lo posible en forma electrónica y digital, prescindiendo de esta forma del uso de papel.”

P.5.4.4. Además, en Circular No. 001-08.-La Corte Plena, en sesión No. 02-08, celebrada el 21 de enero de 2008, artículo IX, aprobó el "Reglamento Autónomo de Organización y Servicio de la Jurisdicción Contencioso Administrativa y Civil de Hacienda", que literalmente dice en el:

...” Artículo 47.-Del dictado y comunicación de las sentencias

1) “Concluida la audiencia oral, se convocará a las partes para la comunicación integral de la sentencia, o de su parte dispositiva, según corresponda, de conformidad con el artículo 149 CPCA. La sentencia será dictada en

Procedimiento N° AP-01-06

Módulo: AP- Cuentas por Pagar

Sistema Administración Financiera- SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 7 de 19

forma oral, consignándola debidamente en los medios tecnológicos correspondientes que posea y disponga el Poder Judicial. Cuando sea estrictamente necesario podrá dictarse en forma escrita. En el primer supuesto, las partes tendrán derecho a solicitar una copia del respaldo oficial en forma inmediata, sin que ello suspenda o interrumpa el plazo establecido para los recursos pertinentes”.

P.5.4.5. Así las cosas, los ministerios al momento de recibo de las sentencias por esta vía, en coordinación con la Dirección Jurídica propia del Ministerio y la Dirección Financiera, recibirán por parte de la primera, documento que certifique, los montos a cancelar sin perjuicio de la aplicación de la normativa vigente para esos casos.

P.5.5. Donde media la figura de la medida alterna:

Según Ley No. 7727 sobre resolución alterna de conflictos y promoción de la paz social, señala que:

ARTÍCULO 2.- Solución de diferencias patrimoniales

“Toda persona tiene el derecho de recurrir al diálogo, la negociación, la mediación, la conciliación, el arbitraje y otras técnicas similares, para solucionar sus diferencias patrimoniales de naturaleza disponible”

“ARTÍCULO 6.- Propuesta de audiencia y designación de jueces

“En cualquier etapa de un proceso judicial, el tribunal puede proponer una audiencia de conciliación. El conciliador podrá ser el mismo juez de la causa o un juez conciliador. La Corte Suprema de Justicia designará a los jueces conciliadores, que requiera el servicio y les determinará las facultades y responsabilidades”.

P.5.5.1. Siendo la Procuraduría General de la República la instancia del Estado en su representación la que puede conciliar, una vez emitido el oficio comunicando lo resuelto en la causa judicial conforme a los procedimientos y términos de la medida alterna, la Dirección Financiera procederá al recibo de la misma, y verificará de forma precisa el pago indemnizado de forma tal que se

Procedimiento N° AP-01-06

Módulo: AP- Cuentas por Pagar

Sistema Administración Financiera- SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 8 de 19

cumpla el mandato, para lo cual debe clasificarse en la subpartida 6.06.01 de Indemnizaciones y se realizarán por el Sistema SIGAF.

P.5.6. Por concepto de diferencias de pensión de años anteriores:

Se debe verificar que indiquen el período que se cancela, el monto del aguinaldo proporcional, las cargas sociales respectivas, el impuesto sobre la renta y el porcentaje para el régimen de pensión que corresponda.

P.5.7. Por concepto de indemnización originadas en contrataciones irregulares:

P.5.5.1. Verificar que en la resolución indique, el inicio de las gestiones tendientes a determinar la eventual responsabilidad de funcionarios públicos por los actos que originan este tipo de pago, con indicación al menos de la fecha de inicio y el órgano responsable del procedimiento, según las disposiciones de los artículos 203 y concordantes de Ley General de la Administración Pública, y el artículo 108 de la Ley de Administración Financiera de La República y Presupuestos Públicos de Costa Rica N° 8131 y su Reglamento, cuyo resultado deberá encontrarse a disposición de la Contraloría General de la República para los efectos de la fiscalización que le compete. P.5.5.2. En los casos de contrataciones irregulares, no procede un pago propiamente dicho, sino el reconocimiento de una indemnización, con la respectiva deducción del lucro, de conformidad con lo dispuesto en los oficios No. 8814 (DGCA-921-97) del 16 de julio de 1997, de la Dirección General de Contratación Administrativa y No. 8558 (DAGJ-1326-2001) del 6 de agosto del 2001 de la División de Asesoría y Gestión Jurídica, ambas instancias de la Contraloría General de la Republica.

1) Para el trámite de facturas con cargo a una reserva de recursos por

concepto de prestaciones legales, además de lo indicado anteriormente, se requiere tomar en consideración lo siguiente:

2) Que se tramiten en orden de presentación de conformidad con lo

señalado en las normas de ejecución del Presupuesto de la República sobre el particular.

3) Que en los casos de fallecimiento del servidor, se indique el juzgado de

trabajo en el cual se abrirá el expediente correspondiente, para efectos del depósito establecido en el artículo 85, inciso d), del Código de Trabajo.

4) Verificar a través de los sistemas de información que contienen los

registros de pago por concepto de sueldos o en su defecto por

Procedimiento N° AP-01-06

Módulo: AP- Cuentas por Pagar

Sistema Administración Financiera- SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 9 de 19

certificación extendida por la Unidad de Recursos Humanos, lo siguiente:

a. Si existen giros por concepto de salarios a favor del exservidor, después

de la fecha a partir de la cual cesa su relación laboral. En caso afirmativo, determinar si los mismos fueron depositados en la cuenta del interesado, lo que obligaría a la Administración a solicitar el reintegro directamente.

b. Si el servidor continúa laborando, en cuyo caso la Administración deberá

dejar sin efecto el trámite de la factura e iniciar el procedimiento administrativo para establecer las eventuales responsabilidades.

c. Si el servidor ha ingresado de nuevo antes de transcurrido el plazo

señalado en el artículo 586 del Código de Trabajo, para lo cual la Administración deberá dejar sin efecto el trámite de la factura y confeccionar una nueva resolución reconociendo sólo el período durante el cual no laboró.

Artículo 586.- Procede el recurso para ante el órgano de casación contra la sentencia del proceso ordinario y también, salvo disposición expresa en contrario, contra los demás pronunciamientos con autoridad de cosa juzgada material, por razones procesales y sustantivas, siempre y cuando en el proceso en que se dicten sea inestimable o, en caso contrario, de una cuantía determinada exclusivamente por el valor de las pretensiones no accesorias, que sea superior al monto fijado por la Corte Suprema de Justicia para la procedencia del recurso de casación, según la competencia otorgada al efecto por la Ley N.° 7333, Ley Orgánica del Poder Judicial, de 5 de mayo de 1993. En los demás casos, así como en los procesos por riesgos de trabajo, cualquiera sea su cuantía, la sentencia admite únicamente el recurso de apelación para ante el tribunal de apelaciones competente.

Los recursos de casación y de apelación deberán ser presentados ante el juzgado; el primero dentro de diez días y el segundo dentro de tres días, a partir de la notificación de la sentencia.

P.5.8. Fórmula para procesar movimientos de dietas, gastos varios y becas: P.5.8.1. Este documento de pago se ha utilizado como documento de ejecución presupuestaria, de acuerdo con disposiciones de la Contraloría General de la República mediante el oficio No. 8253 del 19 de agosto de 1985 y circular No. 13370 del 20 de diciembre de 1985, de común acuerdo con las autoridades del

Procedimiento N° AP-01-06

Módulo: AP- Cuentas por Pagar

Sistema Administración Financiera- SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 10 de 19

Ministerio de Hacienda. Lo anterior sin perjuicio del uso de la factura electrónica para tales efectos.

P.5.8.2. Para el trámite de documentos de ejecución presupuestaria que respaldan gastos de representación y dietas, además de los aspectos generales indicados anteriormente se debe verificar lo siguiente:

a. Que exista base legal que fundamente el gasto. b. Que conste el nombre y número de cédula del beneficiario. c. Que se indique el período que cubre el pago. d. Que en el caso de pago de dietas, se indique el número de

sesiones a las que asistió el beneficiario, si fue como propietario o suplente y el monto a pagar por sesión.

e. Que los pagos por concepto de gastos de representación fijos incluyan las retenciones mensuales que por ley se establecen (impuesto sobre la renta, aportes a la Caja Costarricense de Seguro Social y al Banco Popular y de Desarrollo Comunal), de conformidad con los términos del pronunciamiento Nº 10340 del 9 de setiembre de 1993 de la Contraloría General de la República.

f. En cuanto a pagos de gastos de representación sujetos a liquidación, verificar que se ajusten a los trámites establecidos y que se adjunten los comprobantes originales que justifican las erogaciones efectuadas.

g. Si el pago se realiza por medio de factura, además de lo anterior se debe verificar lo siguiente: Que se indique el número de reserva de recursos o pedido a la cual se carga la factura y que el código presupuestario coincida con el de la reserva de recursos o el pedido.

P.5.8.3. Para la realización de las actividades de este procedimiento relacionado con las funciones de registro, aprobación, autorización, firmas y liberación de documentos de ejecución presupuestaria: Solicitudes de Pedido, Reservas de Recursos, Facturas, Boletas de Reintegros de Caja Chica; a la luz de lo que establece la Ley General de la Administración Pública en los Artículos 89 y siguientes, puede el Jefe o Subjefe de Programa o Subprograma o el Jefe de la Unidad Financiera asignar éstas funciones administrativas a un funcionario autorizado por éstos, manteniendo como una constante que el acto asignado o delegado, sigue siendo responsabilidad de cada uno de los Jefes o Subjefes delegantes de estas funciones administrativas.

6. ROLES Y PERFILES PARA CREACIÓN Y LIBERACIÓN DE FACTURAS Y SUS CORRESPONDIENTES TRANSACCIONES.

Procedimiento N° AP-01-06

Módulo: AP- Cuentas por Pagar

Sistema Administración Financiera- SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 11 de 19

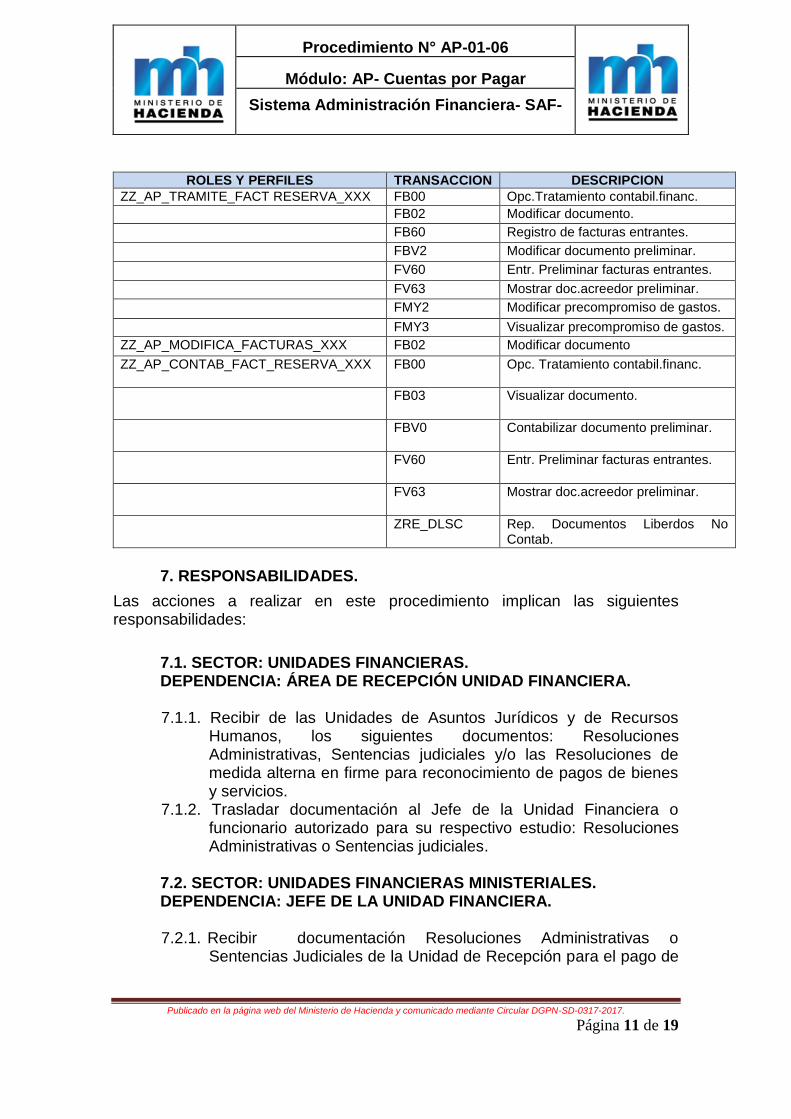

ROLES Y PERFILES TRANSACCION DESCRIPCION

ZZ_AP_TRAMITE_FACT RESERVA_XXX FB00 Opc.Tratamiento contabil.financ.

FB02 Modificar documento.

FB60 Registro de facturas entrantes.

FBV2 Modificar documento preliminar.

FV60 Entr. Preliminar facturas entrantes.

FV63 Mostrar doc.acreedor preliminar.

FMY2 Modificar precompromiso de gastos.

FMY3 Visualizar precompromiso de gastos.

ZZ_AP_MODIFICA_FACTURAS_XXX FB02 Modificar documento

ZZ_AP_CONTAB_FACT_RESERVA_XXX

FB00 Opc. Tratamiento contabil.financ.

FB03 Visualizar documento.

FBV0 Contabilizar documento preliminar.

FV60 Entr. Preliminar facturas entrantes.

FV63 Mostrar doc.acreedor preliminar.

ZRE_DLSC Rep. Documentos Liberdos No Contab.

7. RESPONSABILIDADES.

Las acciones a realizar en este procedimiento implican las siguientes responsabilidades:

7.1. SECTOR: UNIDADES FINANCIERAS. DEPENDENCIA: ÁREA DE RECEPCIÓN UNIDAD FINANCIERA. 7.1.1. Recibir de las Unidades de Asuntos Jurídicos y de Recursos

Humanos, los siguientes documentos: Resoluciones Administrativas, Sentencias judiciales y/o las Resoluciones de medida alterna en firme para reconocimiento de pagos de bienes y servicios.

7.1.2. Trasladar documentación al Jefe de la Unidad Financiera o funcionario autorizado para su respectivo estudio: Resoluciones Administrativas o Sentencias judiciales.

7.2. SECTOR: UNIDADES FINANCIERAS MINISTERIALES. DEPENDENCIA: JEFE DE LA UNIDAD FINANCIERA.

7.2.1. Recibir documentación Resoluciones Administrativas o

Sentencias Judiciales de la Unidad de Recepción para el pago de

Procedimiento N° AP-01-06

Módulo: AP- Cuentas por Pagar

Sistema Administración Financiera- SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 12 de 19

bienes y servicios y trasladar al Analista Financiero para el respectivo estudio.

7.2.2. Trasladar documentación Resoluciones Administrativas o Sentencias judiciales al respectivo Analista Financiero.

7.2.3. El Analista, recibe la documentación enviada por el Jefe de la Unidad Financiera y analiza el cumplimiento de normativa y disposiciones que regulan el reconocimiento de pagos de bienes y servicios con cargo a resoluciones administrativas, sentencias judiciales y/o Resoluciones de medida alterna en firme.

7.2.4. Si contraviene la normativa. Devolver la documentación a las Unidades de Asuntos Jurídicos y de Recursos Humanos sobre las resoluciones administrativas indicando los motivos por el cual no los pueden tramitar la solicitud.

7.2.5. Si cumple con la normativa. Registrar en forma preliminar en el sistema SIGAF lo correspondiente a las boletas de Indemnizaciones y Prestaciones Legales; de las facturas amparadas con resoluciones administrativas, sentencias judiciales y/o Resoluciones de medida alterna en firmes para el reconocimiento de pagos de bienes y servicios para las subpartidas de Indemnizaciones y Prestaciones Legales.

7.2.6. Trasladan al Jefe de la Unidad Financiera para lo de su competencia las boletas de pago de bienes y servicios que se respaldan mediante resoluciones administrativas, sentencias judiciales y/o Resoluciones de medida alterna en firme.

7.2.7. El Jefe Financiero, Libera y contabiliza en el Sistema SIGAF según corresponda los registros correspondientes al reconocimiento de pago de resoluciones administrativas, sentencias judiciales y/o Resoluciones de medida alterna en firme de las subpartidas de Indemizaciones y Prestaciones Legales.

7.2.8. Esperar asignación de la cuota de pago por parte de la Tesorería Nacional para elaborar propuesta de pago.

7.2.9. El Jefe Financiero revisa y remite las boletas para el pago de bienes y servicio al Director y/o Subdirector del programa y/o subprograma, dando su visto bueno.

7.3. SECTOR: UNIDADES PROGRAMÁTICAS. DEPENDENCIA: ANALISTA FINANCIERO UNIDAD FINANCIERA. 7.3.1. Recibir documentación Resoluciones Administrativas o Sentencias judiciales enviada por el Jefe de la Unidad Financiera o funcionario autorizado.

Procedimiento N° AP-01-06

Módulo: AP- Cuentas por Pagar

Sistema Administración Financiera- SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 13 de 19

7.3.2. Analizar cumplimiento de normativa y disposiciones que regulan el reconocimiento de pagos de bienes y servicios con cargo a resoluciones administrativas, sentencias judiciales y/o Resoluciones de medida alterna en firme. 7.3.3. Si contraviene la normativa:

Si se contraviene normativa: Devolver documentación a Unidad de Asuntos Jurídicos o de Recursos Humanos sobre las resoluciones administrativas indicando los motivos por el cual no corresponde tramitar el pago.

7.3.4. Si cumplen normativa: Registrar en forma preliminar en el sistema SIGAF lo correspondiente a boletas de Indemnizaciones y Prestaciones Legales de facturas amparadas con resoluciones administrativas, sentencias judiciales y/o Resoluciones de medida alterna en firmes para el reconocimiento de pagos de bienes y servicios. 7.3.5. Trasladar para lo de sus competencias al Jefe Unidad Financiera o al funcionario autorizado las boletas de pago de bienes y servicios que se respaldan mediante resoluciones administrativas, sentencias judiciales y/o Resoluciones de medida alterna en firme.

7.4. SECTOR: UNIDADES PROGRAMÁTICAS. DEPENDENCIA: JEFE UNIDAD FINANCIERA O FUNCIONARIO AUTORIZADO. 7.4.1. Recibir documentación para tomar decisión de aprobar mediante firma la boleta de pago de bienes y servicios. 7.4.2. Revisa y autoriza mediante firma boletas para el pago de bienes y servicio.

7.4.3. Remite documentación con boleta de pago al programa presupuestario correspondiente del Director y/o Subdirector del Programa y/o Subprograma o funcionario autorizado por estos.

7.5. SECTOR: UNIDADES PROGRAMÁTICAS. DEPENDENCIA: DIRECTOR Y/O SUBDIRECTOR DEL PROGRAMA

Y/O SUBPROGRAMA. 7.5.1. Recibe boleta de pago de bienes y servicios para autorizar el

pago de Resoluciones Administrativas, Sentencias Judiciales y/o Resoluciones Administrativas de medida alterna.

7.5.2. Analizar documentación enviada y tomar decisión de aprobar mediante firma la boleta de pago de bienes y servicios.

Procedimiento N° AP-01-06

Módulo: AP- Cuentas por Pagar

Sistema Administración Financiera- SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 14 de 19

7.5.3. Devolver documentación al Jefe de la Unidad Financiera para el respectivo pago.

8. CUADRO SINÓPTICO DEL PROCEDIMIENTO POR ETAPAS.

Describir brevemente y en forma de cuadro sinóptico las acciones a seguir, con su secuencia de pasos, responsable y manual de procedimientos o documentación de apoyo asociados, para la ejecución del procedimiento de referencia.

PROCEDIMIENTO: AP-01-06

PAGOS DE BIENES Y SERVICIOS A TRAVES DE RESOLUCIONES ADMINISTRATIVAS Y SENTENCIAS JUDICIALES EN FIRME

(EXCLUYE REINTEGROS DE CAJA CHICA)

Nº Paso

Responsable Acción

Transacción de

Referencia SIGAF

7.1.

Área de Recepción Unidad Financiera.

7.1.1.

Recibir de las Unidades de Asuntos Jurídicos y de Recursos Humanos, los siguientes documentos: Resoluciones Administrativas, Sentencias judiciales y/o las Resoluciones de medida alterna en firme para reconocimiento de pagos de bienes y servicios.

No aplica

7.1.2.

Trasladar documentación al Jefe de la Unidad Financiera o funcionario autorizado para su respectivo estudio: Resoluciones Administrativas o Sentencias judiciales.

No aplica

7.2. Jefe de la Unidad Financiera.

7.2.1. Recibir documentación No aplica

Procedimiento N° AP-01-06

Módulo: AP- Cuentas por Pagar

Sistema Administración Financiera- SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 15 de 19

Resoluciones Administrativas o Sentencias Judiciales de la Unidad de Recepción para el pago de bienes y servicios y trasladar al Analista Financiero para el respectivo estudio.

7.2.2.

Trasladar documentación Resoluciones Administrativas o Sentencias judiciales al respectivo Analista Financiero.

7.3.

Analista Financiero

Unidad Financiera.

7.3.1.

Recibir documentación Resoluciones Administrativas o Sentencias judiciales enviada por el Jefe de la Unidad Financiera o funcionario autorizado.

No aplica

7.3.2.

Analizar cumplimiento de normativa y disposiciones que regulan el reconocimiento de pagos de bienes y servicios con cargo a resoluciones administrativas, sentencias judiciales y/o Resoluciones de medida alterna en firme

No aplica

7.3.3.

Si contraviene la normativa: Si se contraviene normativa: Devolver documentación a Unidad de Asuntos Jurídicos o de Recursos Humanos sobre las resoluciones administrativas indicando los motivos por el cual no corresponde tramitar el pago.

No aplica

7.3.4.

Si cumplen normativa: Registrar en forma preliminar en el sistema SIGAF lo correspondiente a boletas de Indemnizaciones y Prestaciones Legales de facturas amparadas con resoluciones administrativas, sentencias

ZZ_AP_TRAMITE _FACT _RESERVA_XXX

FV60 Entr. Preliminar

Procedimiento N° AP-01-06

Módulo: AP- Cuentas por Pagar

Sistema Administración Financiera- SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 16 de 19

judiciales y/o Resoluciones de medida alterna en firmes para el reconocimiento de pagos de bienes y servicios.

facturas entrantes

FBV2 Modificar documento preliminar

7.3.5.

Trasladar para lo de sus competencias al Jefe Unidad Financiera o al funcionario autorizado las boletas de pago de bienes y servicios que se respaldan mediante resoluciones administrativas, sentencias judiciales y/o Resoluciones de medida alterna en firme

No aplica

7.4

Jefe Unidad Financiera o Funcionario Autorizado.

7.4.1.

Recibir documentación para tomar decisión de aprobar mediante firma la boleta de pago de bienes y servicios.

No aplica

7.4.2. Revisa y autoriza mediante firma boletas para el pago de bienes y servicio.

No aplica

7.4.3.

Remite documentación con boleta de pago al programa presupuestario correspondiente del Director y/o Subdirector del Programa y/o Subprograma o funcionario autorizado por estos.

No aplica

7.5.

Director y/o Subdirector del Programa y/o Subprograma.

7.5.1.

Recibe boleta de pago de bienes y servicios para autorizar el pago de Resoluciones Administrativas, Sentencias Judiciales y/o Resoluciones Administrativas de

No aplica.

Procedimiento N° AP-01-06

Módulo: AP- Cuentas por Pagar

Sistema Administración Financiera- SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 17 de 19

medida alterna.

7.5.2.

Analizar documentación enviada y tomar decisión de aprobar mediante firma la boleta de pago de bienes y servicios.

No aplica.

7.5.3.

Devolver documentación al Jefe de la Unidad Financiera para el respectivo pago.

No aplica.

7.6.

Jefe Unidad Financiera o Funcionario Autorizado.

No aplica.

7.6.1.

Recibir boleta de pago de bienes y servicios con documentación de respaldo firmada por responsables del programa presupuestario.

No aplica.

7.6.2.

Revisar aprobaciones y proseguir con el pago de Resoluciones Administrativas, Sentencias Judiciales y/o Resoluciones Administrativas de medida alterna.

No aplica.

7.6.3.

Liberar y contabiliza en el Sistema SIGAF según corresponda los registros correspondientes al reconocimiento de pago de resoluciones administrativas, sentencias judiciales y/o Resoluciones de medida alterna en firme de las subpartidas de Indemnizaciones y Prestaciones Legales.

ZZ_AP_CONTAB_FACT_RESERVA_xxx FB03-Visualizar documento. FBV0-Contabilizar documento preliminar. FV60-Entr. Preliminar facturas entrantes. FV63-Mostrar doc.acreedor preliminar.

Procedimiento N° AP-01-06

Módulo: AP- Cuentas por Pagar

Sistema Administración Financiera- SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 18 de 19

ZRE_DLSC-Rep. Documentos Liberdos No Contab.

7.6.4.

Esperar asignación de la cuota de pago por parte de la Tesorería Nacional para elaborar propuesta de pago.

No aplica.

7.6.5.

Continuar procedimiento Asignación cuota de pago y AP-03-01 y AP-05 Elaboración de Propuesta de Pago.

ZZ_TR_REGISTRAR_PROPUESTA_XXX ZLIBERA_PA

GOS

Registrar liberación de pagos a juzgados, exterior y carta/crédito

9. REFERENCIAS BIBLIOGRÁFICAS.

Los siguientes manuales se vinculan con este procedimiento; por tanto, son importante para su consulta adicional.

Manual de Usuario: Ley de Administración Financiera de La República y Presupuestos

Públicos, Ley N° 8131 y su Reglamento. Reglamento sobre el visado de gastos con cargo al Presupuesto de la

República y el Instructivo sobre aspectos mínimos a considerar en el análisis de los documentos de ejecución presupuestaria.

Disposiciones y lineamientos que al efecto señalen los Órganos Rectores de la Administración Financiera.

Otras disposiciones y regulaciones que giran en torno a este procedimiento.

Manual de Procedimientos. FM-01-2-6 Aprobación de Ley de Presupuesto Ordinario y

Extraordinario. FM-01-3-1 Presupuestos Extraordinarios. FM-01-3-2 Traslados de asignaciones presupuestarias. FM-01-3-3 Carga de la Ley de Presupuesto.

Procedimiento N° AP-01-06

Módulo: AP- Cuentas por Pagar

Sistema Administración Financiera- SAF-

Publicado en la página web del Ministerio de Hacienda y comunicado mediante Circular DGPN-SD-0317-2017. Página 19 de 19

FM-01-2-8 Asignación de cuotas para la ejecución presupuestaria. AP-03-01 Asignación de cuota de Pago de Bienes y Servicios. AP-05 Elaboración de Propuesta de Pago.

9. ANEXO.

GOBIERNO DE COSTA RICA No.

BOLETA PARA PAGO DE BIENES Y SERVICIOS CON CARGO A RESERVA DE RECURSOS

INSTITUCIÓN:

FECHA CONFECCIÓN:____/____/________

BENEFICIARIO (CEDÚLA Y RAZÓN SOCIAL):

MONTO BRUTO:

DEDUCCIONES: MONTO NETO A PAGAR:

CONCEPTO:

AFECTACIÓN PRESUPUESTARIA:

CENTRO GESTOR: POSICIÓN PRESUPUESTARIA:

FONDO: RESERVA DE RECURSOS:

TÍTULO: PROGRAMA: SUBPROGRAMA: PARTIDA: SUB-PARTIDA:

IP: FUENTE DE FINANCIAMIENTO:

N°: POS:

FIRMA DEL JEFE O SUBJEFE DEL PROGRAMA O SUBPROGRAMA O FUNCIONARIO AUTORIZADO.

FIRMA DEL JEFE DE UNIDAD FINANCIERA.