Procesos contables

20

“IESTP SANTIAGO ANTUNEZ DE MAYOLO” Área académica: contabilidad Unidad didáctica: contabilidad general I Alumno: varillas Quispe cristhian Eduardo Docente: Freddy Jr. bastidas Damián

-

Upload

santiago-antunez-de-mayolo -

Category

Education

-

view

32 -

download

4

Transcript of Procesos contables

“IESTP SANTIAGO ANTUNEZ DE MAYOLO”

Área académica: contabilidad

Unidad didáctica: contabilidad general I

Alumno: varillas Quispe cristhian Eduardo

Docente: Freddy Jr. bastidas Damián

PROCESOS CONTABLES

Es el proceso ordenado y sistemático de los diferentes registros contables y inicia con la documentación fuente y el registro de las

transacciones en los libros diarios contables hasta la preparación de los estados financieros

que servirán de base para la toma de decisiones

¿QUE SON PROCESOS

CONTABLES?

Apertura o inicio de la contabilidad :

Al comenzar el ejercicio se realiza un inventario inicial que sirve para iniciar el proceso contable con un asiento de apertura.

FASES DEL PROCESO CONTABLE

REGISTRO DE OPERACIONES DEL PERIODO:

Esta fase va desde la apertura hasta el cierre dele ejercicio , registrando todos los

hechos contables que se produzcan en el libro diario y el libro mayor

1.LIBRO DIARIO:

NOTA: Como se aprecia en el modelo de libro diario , es necesario hacer centrar en la parte superior en nombre de la empresa , nombre del registro contable(libro diario),el año y el número de página, el mismo que será secuencial

EJEMPLO DE LIBRO DIARIO

2: LIBRO MAYOR:

EJEMPLO DE LIBRO MAYOR

BALANCE DE CONPROBACION:

La legislación vigente obliga a realizar ,al menos , trimestralmente , un balance de

comprobación de sumas y saldos . Con este se puede comprobar si las operaciones se han

registrado adecuadamente en los libros contables.

CON QUE FINES DIDÁCTICOS SE UTILIZA EL

MODELO DEL LIBRO MAYOR EN T POR LA SENCILLEZ PARA

REFLEJAR LOS INCREMENTOS Y DISMINUCIÓN

DE CADACUENTA CONTABLE

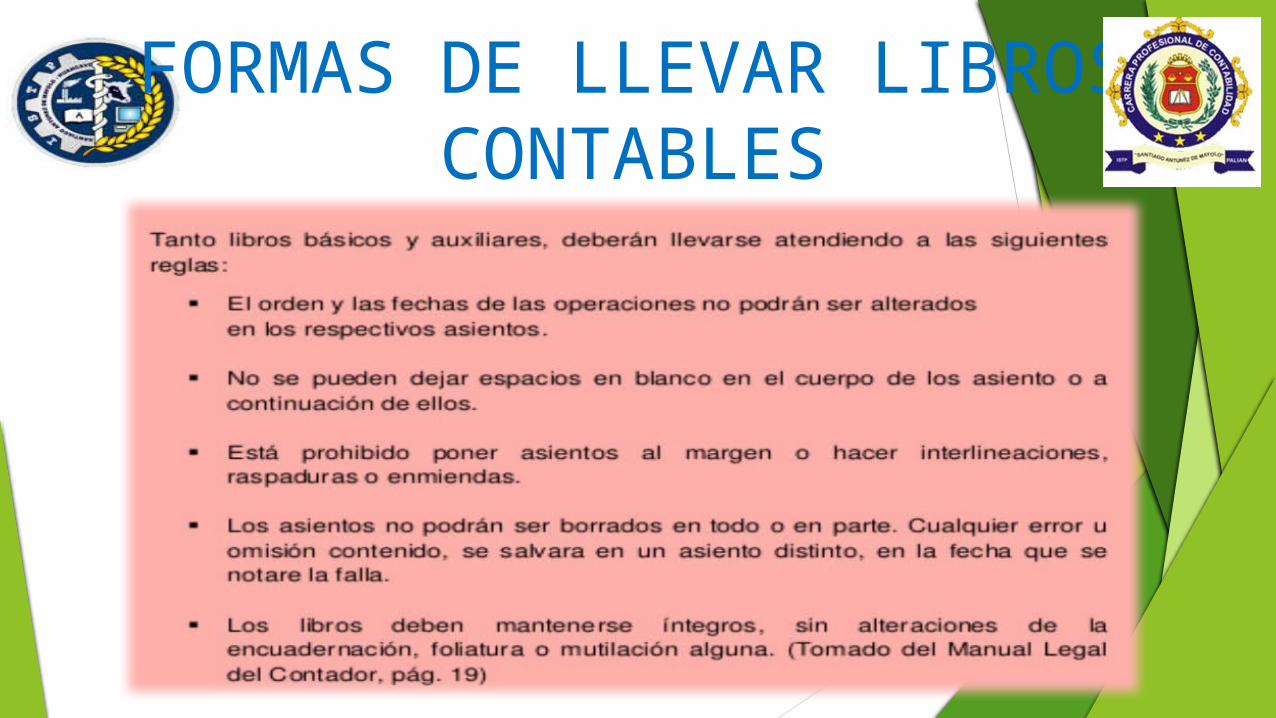

FORMAS DE LLEVAR LIBROS CONTABLES

El saldo de una cuenta contablees la diferencia entre los valores

deudores y los valores acreedores Existen tres clases de saldo:

Saldo deudorSaldo acreedorSaldo nulo

Clases de saldo

SALDO DEUDOR: cuando los valores totales del debe

son mayores de los valores totales del haber se obtiene

Saldo deudor

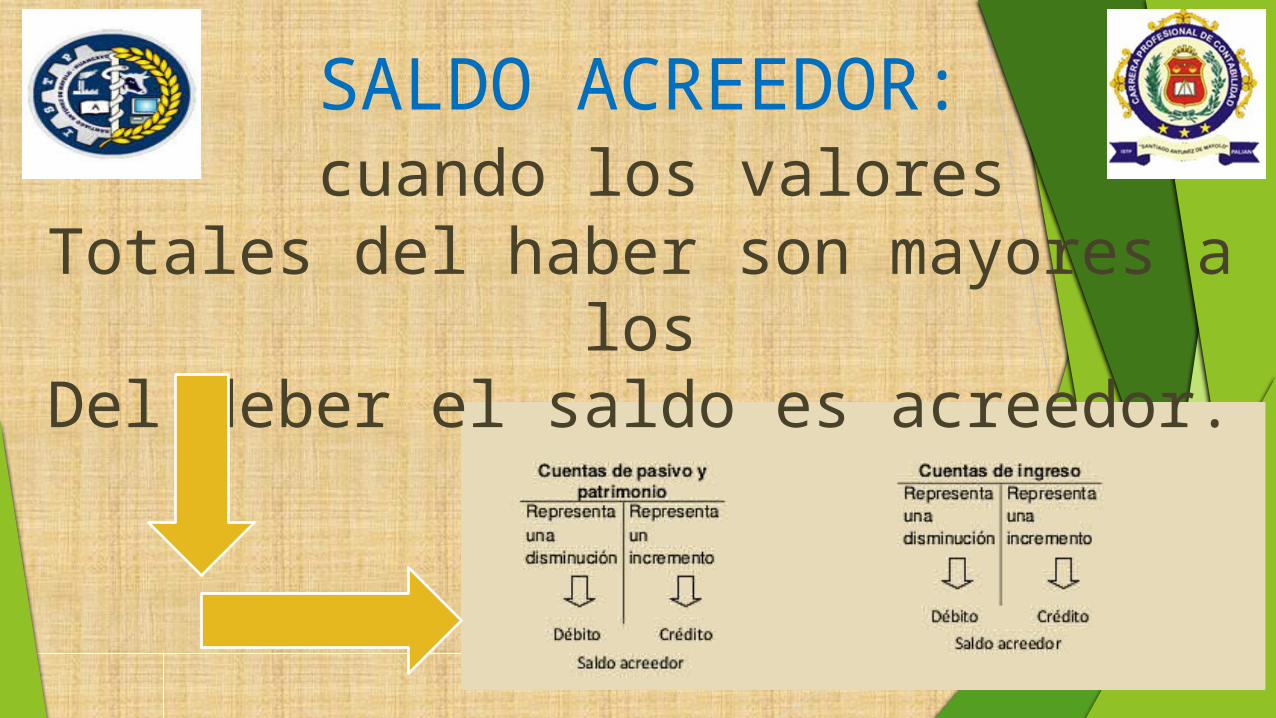

SALDO ACREEDOR: cuando los valores

Totales del haber son mayores a losDel deber el saldo es acreedor.

SALDO NULO: Los valores totales del

Debe son iguales a los valoresTotales del haber

ESTIMACIONES Y CORRECCIONES CONTABLES:

Consiste en registrar en el libro diario los asientos de ajuste , con base en la información contenida en la

hoja de trabajo , en sus columnas de ajustes; se procede luego a pasar dichos ajustes al libro mayor ,

para que las cuentas muestren saldos correctos y actualizado.

ELABORACION DE LOS ESTADOS FINANCIEROS :

Consiste en reagrupar la información proporcionada por la hoja de trabajo y en elaborar un balance general y un estado de resultados.

GRACIAS

¡¡¡ANTUNESINO DE CORAZÓN!!!