Programa de Opinión Pública y Confianza Económica fileÍNDICE DE CONFIANZA DEL CONSUMIDOR (ICC)/...

3

ÍNDICE DE CONFIANZA DEL CONSUMIDOR (ICC)/SETIEMBRE 2012 Luego de dos años en que, sistemáticamente, el Indicador de Confianza del Consumidor (ICC) de cada mes resultaba menor al del mismo mes del año anterior, en setiembre se percibe una mejora mensual de 2,1%, con lo que resulta 1,2% mayor al de un año atrás. Ante la estabilidad de los indicadores que miden la percepción sobre la Situación Económica del País y Personal, el aumento del mes refleja la reversión parcial de la caída de la Predisposición a la Compra de Casas y Automóviles. En un marco en que hacia fin de mes se retorna a un fortalecimiento del peso, se moderan las expectativas de inflación. Una mayor preferencia por depósitos en dólares y en el extranjero, pareciera responder a una relativa mayor preocupación por el riesgo que por la rentabilidad. Si bien el promedio del Índice de Confianza del Consumidor (ICC) en los nueve primeros meses del año aún es menor (4,9%) al de 2011, por primera vez en dos años no es menor al de igual mes de un año atrás. Cabe señalar que se lo compara con un segundo semestre de 2011 en que el ICC estaba en pleno proceso de caída. En setiembre básicamente se replican las mediciones de agosto, por lo que la mejora resulta de una mayor Predisposición a Comprar Bienes Durables (7,4%), que a su vez refleja la mayor predisposición a comprar Casas y autos (14,4%), que aún así, en el promedio del año se ubica 19,8% por debajo de 2011. % Variación (*) Mensual 12 meses Prom. Anual Índice de Confianza del Consumidor 2,1 1,2 -4,9 Situación Económica del País 0,0 3,1 -0,2 A un año -0,3 12,7 6,4 A tres años 0,3 -5,7 -6,4 Situación Económica Personal 0,3 2,0 -1,4 Actual -0,8 3,3 0,2 A un año 1,1 0,9 -2,9 Predisposición a la compra de bienes 7,4 -2,1 -13,9 Electrodomésticos 3,4 -0,4 -9,4 Casa y Autos 14,4 -4,6 -19,8 (*) Mensual: Set.12/Ago.12; 12 Meses: Set.12/Set.11; Prom.anual: Prom.(Ene-Set.12)/Prom.(Ene-Set.11) La percepción sobre la Situación Económica del País continúa sin cambios, y como en los últimos seis meses, mostrando mayor optimismo para el corto que para el largo plazo: el subíndice a 1 año es 8,8% mayor al de a 3 años; hace un año la situación era la inversa (-8,9%). También la Situación Económica Personal se percibió sin cambios en el subíndice. No obstante, se observan cambios en la estructura con un aumento significativo de respuestas “no sabe/no contesta”, que coinciden con la mayor incertidumbre registrada en los Otros indicadores de confianza económica, en particular en relación a expectativas de inflación y de ingresos a un año. La Predisposición a la compra de bienes durables aumenta para electrodomésticos (3,4%), y en particular para casas y autos (14,4%). Este último es una recuperación respecto de la caída de 22,2% en abril (permaneciendo deprimido hasta setiembre). Podría obedecer este comportamiento a que el tipo de cambio, tras su salto entre abril y mayo, se ha mantenido a la baja. Dado que la mejora del mes se observa con valores similares para casas y para autos, no se percibiría un impacto importante de la imposición del Imesi a la compra de autos a partir de octubre (que podría haber hecho particularmente un buen momento para comprar al mes de setiembre). 1 Año IV, Número 2 - Setiembre 2012 P rograma de O pinión P ública y C onfianza E conómica Universidad Católica del Uruguay Facultad de Ciencias Empresariales Departamento de Economía Departamento de Economía de la Universidad Católica del Uruguay Equipos Consultores http://economia.ucu.edu.uy/popce [email protected]

Transcript of Programa de Opinión Pública y Confianza Económica fileÍNDICE DE CONFIANZA DEL CONSUMIDOR (ICC)/...

ÍNDICE DE CONFIANZA DEL CONSUMIDOR (ICC)/SETIEMBRE 2012 Luego de dos años en que, sistemáticamente, el Indicador de Confianza del

Consumidor (ICC) de cada mes resultaba menor al del mismo mes del año anterior,

en setiembre se percibe una mejora mensual de 2,1%, con lo que resulta 1,2%

mayor al de un año atrás. Ante la estabilidad de los indicadores que miden la

percepción sobre la Situación Económica del País y Personal, el aumento del mes

refleja la reversión parcial de la caída de la Predisposición a la Compra de Casas y

Automóviles. En un marco en que hacia fin de mes se retorna a un fortalecimiento

del peso, se moderan las expectativas de inflación. Una mayor preferencia por

depósitos en dólares y en el extranjero, pareciera responder a una relativa mayor

preocupación por el riesgo que por la rentabilidad.

Si bien el promedio del Índice de Confianza del Consumidor (ICC) en los nueve

primeros meses del año aún es menor (4,9%) al de 2011, por primera vez en dos

años no es menor al de igual mes de un año atrás. Cabe señalar que se lo compara

con un segundo semestre de 2011 en que el ICC estaba en pleno proceso de caída.

En setiembre básicamente se replican las mediciones de agosto, por lo que la

mejora resulta de una mayor Predisposición a Comprar Bienes Durables (7,4%), que

a su vez refleja la mayor predisposición a comprar Casas y autos (14,4%), que aún

así, en el promedio del año se ubica 19,8% por debajo de 2011.

% Variación (*) Mensual 12 meses Prom. Anual

Índice de Confianza del Consumidor 2,1 1,2 -4,9

Situación Económica del País 0,0 3,1 -0,2

A un año -0,3 12,7 6,4

A tres años 0,3 -5,7 -6,4

Situación Económica Personal 0,3 2,0 -1,4

Actual -0,8 3,3 0,2

A un año 1,1 0,9 -2,9

Predisposición a la compra de bienes 7,4 -2,1 -13,9

Electrodomésticos 3,4 -0,4 -9,4

Casa y Autos 14,4 -4,6 -19,8 (*) Mensual: Set.12/Ago.12; 12 Meses: Set.12/Set.11; Prom.anual: Prom.(Ene-Set.12)/Prom.(Ene-Set.11)

La percepción sobre la Situación Económica del País continúa sin cambios, y como

en los últimos seis meses, mostrando mayor optimismo para el corto que para el

largo plazo: el subíndice a 1 año es 8,8% mayor al de a 3 años; hace un año la

situación era la inversa (-8,9%).

También la Situación Económica Personal se percibió sin cambios en el subíndice.

No obstante, se observan cambios en la estructura con un aumento significativo de

respuestas “no sabe/no contesta”, que coinciden con la mayor incertidumbre

registrada en los Otros indicadores de confianza económica, en particular en

relación a expectativas de inflación y de ingresos a un año.

La Predisposición a la compra de bienes durables aumenta para electrodomésticos

(3,4%), y en particular para casas y autos (14,4%). Este último es una recuperación

respecto de la caída de 22,2% en abril (permaneciendo deprimido hasta setiembre).

Podría obedecer este comportamiento a que el tipo de cambio, tras su salto entre

abril y mayo, se ha mantenido a la baja. Dado que la mejora del mes se observa con

valores similares para casas y para autos, no se percibiría un impacto importante de

la imposición del Imesi a la compra de autos a partir de octubre (que podría haber

hecho particularmente un buen momento para comprar al mes de setiembre).

1 Año IV, Número 2 - Setiembre 2012

P rograma de O pinión P ública y C onfianza E conómica

Universidad Católica del Uruguay Facultad de Ciencias Empresariales

Departamento de Economía

Departamento de Economía

de la Universidad Católica del Uruguay

Equipos Consultores

http://economia.ucu.edu.uy/popce

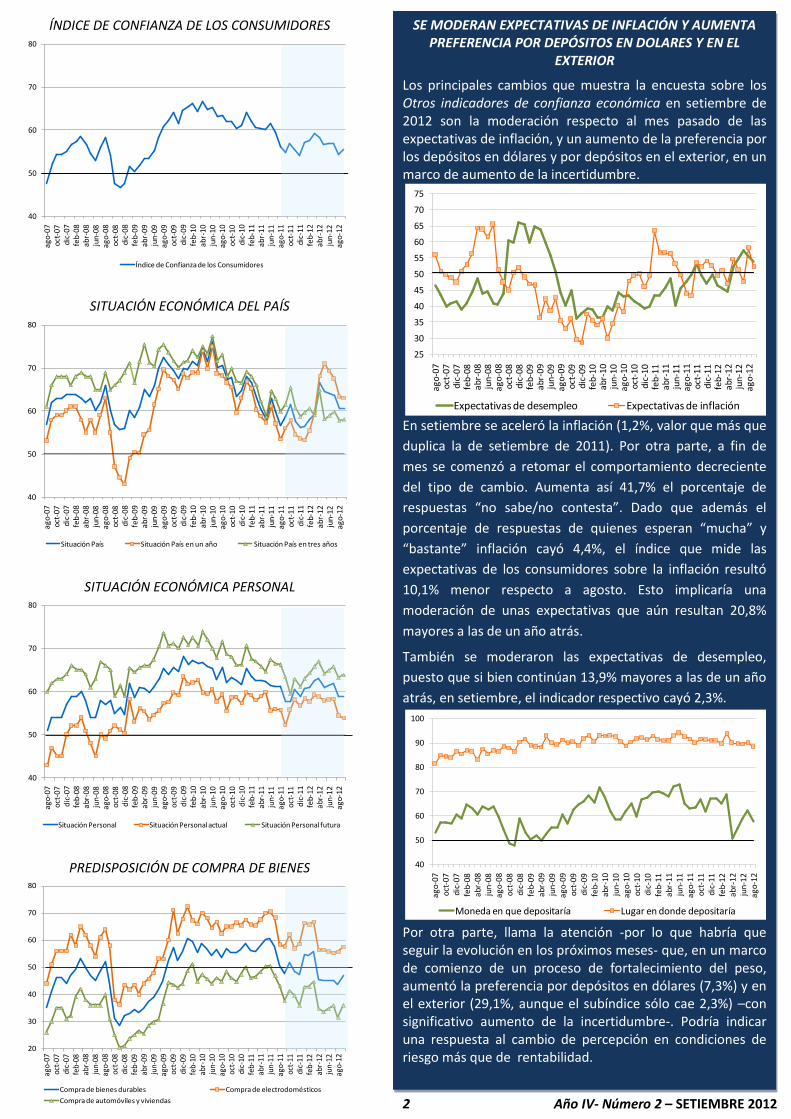

ÍNDICE DE CONFIANZA DE LOS CONSUMIDORES

SITUACIÓN ECONÓMICA DEL PAÍS

SITUACIÓN ECONÓMICA PERSONAL

PREDISPOSICIÓN DE COMPRA DE BIENES

40

50

60

70

80ag

o-0

7oc

t-07

dic-

07fe

b-0

8ab

r-08

jun-

08ag

o-0

8oc

t-08

dic-

08fe

b-0

9ab

r-09

jun-

09ag

o-0

9oc

t-09

dic-

09fe

b-1

0ab

r-10

jun-

10ag

o-1

0oc

t-10

dic-

10fe

b-1

1ab

r-11

jun-

11ag

o-1

1oc

t-11

dic-

11fe

b-1

2ab

r-12

jun-

12ag

o-1

2

Índice de Confianza de los Consumidores

40

50

60

70

80

ago-

07oc

t-07

dic-

07fe

b-08

abr-

08ju

n-0

8ag

o-08

oct-

08di

c-08

feb-

09ab

r-09

jun

-09

ago-

09oc

t-09

dic-

09fe

b-10

abr-

10ju

n-1

0ag

o-10

oct-

10di

c-10

feb-

11ab

r-11

jun

-11

ago-

11oc

t-11

dic-

11fe

b-12

abr-

12ju

n-1

2ag

o-12

Situación País Situación País en un año Situación País en tres años

40

50

60

70

80

ago-

07oc

t-07

dic-

07fe

b-08

abr-

08ju

n-08

ago

-08

oct-

08di

c-08

feb-

09ab

r-09

jun-

09ag

o-09

oct-

09di

c-09

feb-

10ab

r-10

jun-

10ag

o-10

oct-

10di

c-10

feb-

11ab

r-11

jun-

11ag

o-11

oct-

11di

c-11

feb-

12ab

r-12

jun-

12ag

o-12

Situación Personal Situación Personal actual Situación Personal futura

20

30

40

50

60

70

80

ago-

07oc

t-07

dic-

07fe

b-08

abr-

08ju

n-08

ago-

08oc

t-08

dic-

08fe

b-09

abr-

09ju

n-09

ago-

09oc

t-09

dic-

09fe

b-10

abr-

10ju

n-10

ago-

10oc

t-10

dic-

10fe

b-11

abr-

11ju

n-11

ago-

11oc

t-11

dic-

11fe

b-12

abr-

12ju

n-12

ago-

12

Compra de bienes durables Compra de electrodomésticos

Compra de automóviles y viviendas 2 Año IV- Número 2 – SETIEMBRE 2012

Año I, Número 1 - AGOSTO 2009

SE MODERAN EXPECTATIVAS DE INFLACIÓN Y AUMENTA PREFERENCIA POR DEPÓSITOS EN DOLARES Y EN EL

EXTERIOR

Los principales cambios que muestra la encuesta sobre los Otros indicadores de confianza económica en setiembre de 2012 son la moderación respecto al mes pasado de las expectativas de inflación, y un aumento de la preferencia por los depósitos en dólares y por depósitos en el exterior, en un marco de aumento de la incertidumbre.

En setiembre se aceleró la inflación (1,2%, valor que más que

duplica la de setiembre de 2011). Por otra parte, a fin de

mes se comenzó a retomar el comportamiento decreciente

del tipo de cambio. Aumenta así 41,7% el porcentaje de

respuestas “no sabe/no contesta”. Dado que además el

porcentaje de respuestas de quienes esperan “mucha” y

“bastante” inflación cayó 4,4%, el índice que mide las

expectativas de los consumidores sobre la inflación resultó

10,1% menor respecto a agosto. Esto implicaría una

moderación de unas expectativas que aún resultan 20,8%

mayores a las de un año atrás.

También se moderaron las expectativas de desempleo,

puesto que si bien continúan 13,9% mayores a las de un año

atrás, en setiembre, el indicador respectivo cayó 2,3%.

Por otra parte, llama la atención -por lo que habría que seguir la evolución en los próximos meses- que, en un marco de comienzo de un proceso de fortalecimiento del peso, aumentó la preferencia por depósitos en dólares (7,3%) y en el exterior (29,1%, aunque el subíndice sólo cae 2,3%) –con significativo aumento de la incertidumbre-. Podría indicar una respuesta al cambio de percepción en condiciones de riesgo más que de rentabilidad.

25

30

35

40

45

50

55

60

65

70

75

ag

o-0

7o

ct-0

7di

c-07

feb

-08

abr-

08ju

n-0

8ag

o-0

8o

ct-0

8di

c-08

feb

-09

abr-

09ju

n-0

9ag

o-0

9o

ct-0

9di

c-09

feb

-10

abr-

10ju

n-1

0ag

o-1

0o

ct-1

0di

c-10

feb

-11

abr-

11ju

n-1

1ag

o-1

1o

ct-1

1di

c-11

feb

-12

abr-

12ju

n-1

2a

go

-12

Expectativas de desempleo Expectativas de inflación

40

50

60

70

80

90

100

ag

o-0

7oc

t-07

dic

-07

feb-

08

abr-

08

jun

-08

ag

o-0

8oc

t-08

dic

-08

feb-

09

abr-

09

jun

-09

ag

o-0

9oc

t-09

dic

-09

feb-

10

abr-

10

jun

-10

ag

o-1

0oc

t-10

dic

-10

feb-

11

abr-

11

jun

-11

ag

o-1

1oc

t-11

dic

-11

feb-

12

abr-

12

jun

-12

ag

o-1

2

Moneda en que depositaría Lugar en donde depositaría

NOTA METODOLÓGICA

Otros indicadores de confianza

Se construyen, siguiendo la misma metodología del Índice de Confianza del Consumidor, con un rango de variación entre 0 y 100, en base a las siguientes preguntas y respuestas precodificadas (donde se incluye la opción no sabe, no contesta):

Expectativas de inflación: ¿Cuánto cree usted que subirán los precios dentro de los próximos 12 meses: mucho, bastante, poco o nada?

Expectativas de desempleo: En cuanto al nivel de desempleo dentro de los próximos 12 meses, ¿cree que habrá más desempleo, aproximadamente el mismo o menos desempleo que en la actualidad?

Expectativas de ingresos: Hablando de su nivel de ingreso familiar ¿cree ud. que en los próximos 12 meses estos aumentarán, disminuirán o se mantendrán?

Capacidad de ahorro: El salario o sueldo que Ud. percibe y el total del ingreso familiar, ¿le permite cubrir satisfactoriamente sus necesidades? ¿En cuál de estas situaciones se encuentra ud.: le alcanza bien, puede ahorrar; le alcanza justo, sin grandes dificultades; no les alcanza, tiene dificultades; no le alcanza, tiene grandes dificultades?

Cálculo

En base a la fórmula que sigue, el valor que computa la

pregunta se calcula descartando las respuestas neutras,

donde 50 sería el valor de equilibrio (igual cantidad de

consumidores con respuestas positivas y negativas):

V = 50 x (p – n + 1) donde: p la proporción de respuestas

positivas y n la proporción de respuestas negativas.

Zonas de confianza(*)

Las zonas de confianza se clasifican en de Importante

optimismo (70 a 100), Atendible optimismo (60 a 69)

Moderado optimismo (51 a 59), Moderado pesimismo (40

a 49), Atendible pesimismo (30 a 39) e Importante

pesimismo (0 a 29).

Muestra y margen de error

Se elabora en base a una encuesta telefónica con una

muestra de 400 individuos de 18 años o más de las zonas

urbanas de todo el país con teléfono fijo. Las personas a

entrevistar se seleccionan a partir de un método de

muestreo probabilístico de hogares particulares, que

poseen teléfono fijo y en ciudades de más de 10.000

habitantes de todo el país, según el censo poblacional de

2004. El margen de error esperado es de +/- 4,8%, con un

95% de confianza.

(*) En el caso de los indicadores de desempleo e inflación la escala se invierte

ya que un mayor valor del indicador indica que los consumidores esperan un

aumento en las variables.

Índice de Confianza del Consumidor

Siguiendo la metodología del Índice de Confianza del Consumidor (ICC) de la Universidad de Michigan, el ICC en Uruguay es elaborado por Equipos Consultores desde agosto de 2007. Se construye en base a 6 preguntas con respuestas precodificadas positivas, negativas y neutras (donde se incluye la opción no sabe, no contesta).

Pregunta 1: ¿Cómo cree será la situación económica del país dentro de un año: mejor, igual o peor que la actual? (Situación País en 1 año)

Pregunta 2: ¿Cómo cree será la situación económica del país dentro de tres años, mejor, igual o peor que la actual? (Situación País en 3 años)

Pregunta 3: ¿Cómo es su situación económica personal en relación a un año atrás: diría que mejoró, se mantiene igual o empeoró? (Situación Personal Actual)

Pregunta 4: ¿Qué cree que ocurrirá con su situación económica personal dentro de un año; cree que mejorará, se mantendrá igual o empeorará? (Situación Personal Futura)

Pregunta 5: ¿Cree que éste es un buen momento para realizar compras, como por ejemplo electrodomésticos? (Compra de electrodomésticos)

Pregunta 6: ¿Cree que es éste un buen momento para realizar compras más importantes como autos, o para cambiar de casa? (Compra de automóviles y vivienda)

Las preguntas se agrupan en tres subíndices, de manera

que las preguntas 1 y 2 forman el subíndice de situación

económica del país; las 3 y 4 el de situación económica

personal, y las 5 y 6 el de predisposición de compra de

bienes durables. El ICC resulta del promedio simple de

estos tres subíndices.

Condiciones actuales y futuras

Reagrupando los subíndices que componen el ICC, se

construye un índice sobre la percepción de las

condiciones actuales y otro de expectativas sobre las

condiciones futuras. Siguiendo la metodología que utiliza

la Universidad de Michigan, el primero se construye

ponderando las preguntas 3, 5 y 6, con un peso de 0,5,

0,25 y 0,25, respectivamente, mientras que el segundo

indicador se construye con el promedio simple de las

preguntas 1,2 y 4.

3 Año IV, Número 2 – SETIEMBRE 2012

Año I, Número 1 - AGOSTO 2009