![OPERACIONES BANCARIAS[1] 3roo](https://static.fdocuments.co/doc/165x107/5571f9c84979599169906ca1/operaciones-bancarias1-3roo.jpg)

PROGRAMA DE PREVENCIÓN DE OPERACIONES CON RECURSOS DE ... · bancarias y redes de empresas...

33

Dirección de Normatividad y Cumplimiento 1 PROGRAMA DE PREVENCI PROGRAMA DE PREVENCI Ó Ó N DE N DE OPERACIONES CON RECURSOS DE OPERACIONES CON RECURSOS DE PROCEDENCIA IL PROCEDENCIA IL Í Í CITA. CITA. • • Curso II Curso II Actualizaci Actualizaci ó ó n sobre n sobre prevenci prevenci ó ó n de n de operaciones de lavado operaciones de lavado de dinero y de dinero y obligaciones de Ley obligaciones de Ley para centros para centros cambiarios y cambiarios y transmisores de dinero. transmisores de dinero.

Transcript of PROGRAMA DE PREVENCIÓN DE OPERACIONES CON RECURSOS DE ... · bancarias y redes de empresas...

Dirección de Normatividad y Cumplimiento 1

PROGRAMA DE PREVENCIPROGRAMA DE PREVENCIÓÓN DE N DE OPERACIONES CON RECURSOS DE OPERACIONES CON RECURSOS DE

PROCEDENCIA ILPROCEDENCIA ILÍÍCITA.CITA.

•• Curso II Curso II ActualizaciActualizacióón sobre n sobre prevenciprevencióón de n de operaciones de lavado operaciones de lavado de dinero y de dinero y obligaciones de Ley obligaciones de Ley para centros para centros cambiarios y cambiarios y transmisores de dinero.transmisores de dinero.

Dirección de Normatividad y Cumplimiento 2

LAS REGLAS DEL JUEGOLAS REGLAS DEL JUEGO

•• Celulares apagados durante el curso.Celulares apagados durante el curso.

•• Las salidas deben ser muy breves ya que la Las salidas deben ser muy breves ya que la informaciinformacióón proporcionada es necesaria en el n proporcionada es necesaria en el examen.examen.

•• Examen de obligaciExamen de obligacióón aprobatoria con n aprobatoria con calificacicalificacióón mn míínima de 8.0nima de 8.0

•• Puntualidad.Puntualidad.

•• Mucha participaciMucha participacióón.n.

Dirección de Normatividad y Cumplimiento 3

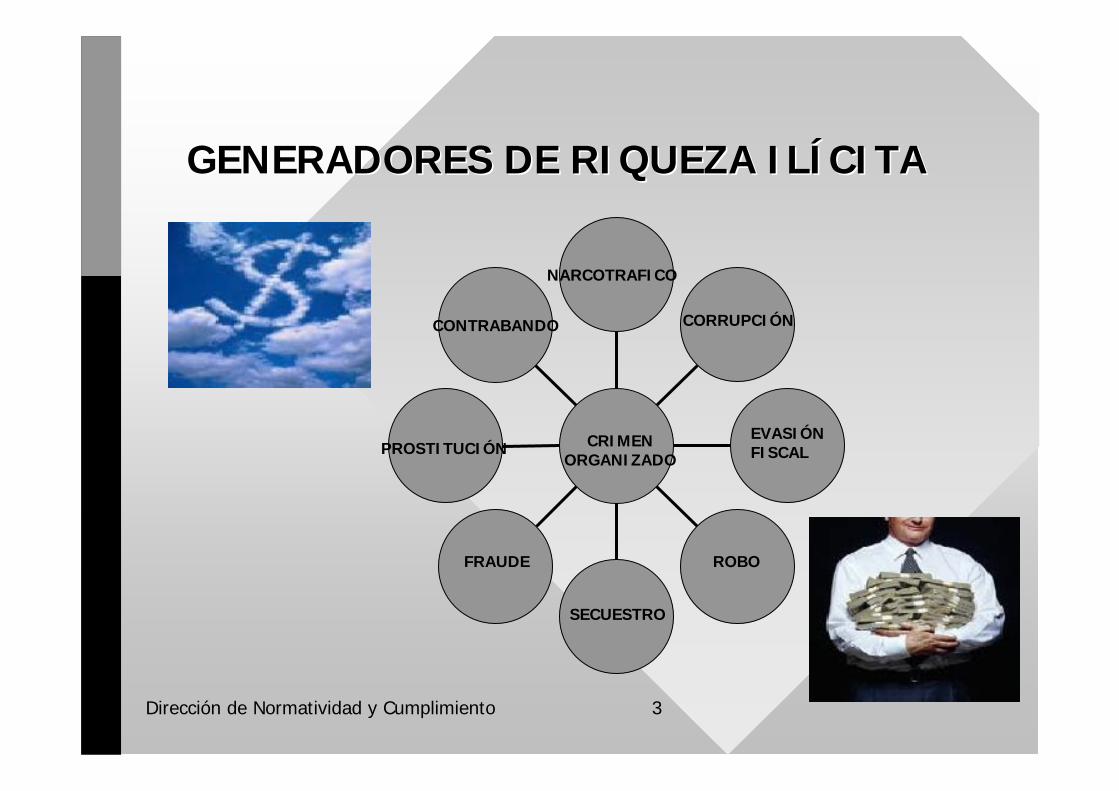

GENERADORES DE RIQUEZA ILGENERADORES DE RIQUEZA ILÍÍCITACITA

CONTRABANDO

CRIMEN ORGANIZADO

NARCOTRAFICO

CORRUPCIÓN

EVASIÓN FISCAL

ROBO

SECUESTRO

FRAUDE

PROSTITUCIÓN

Dirección de Normatividad y Cumplimiento 4

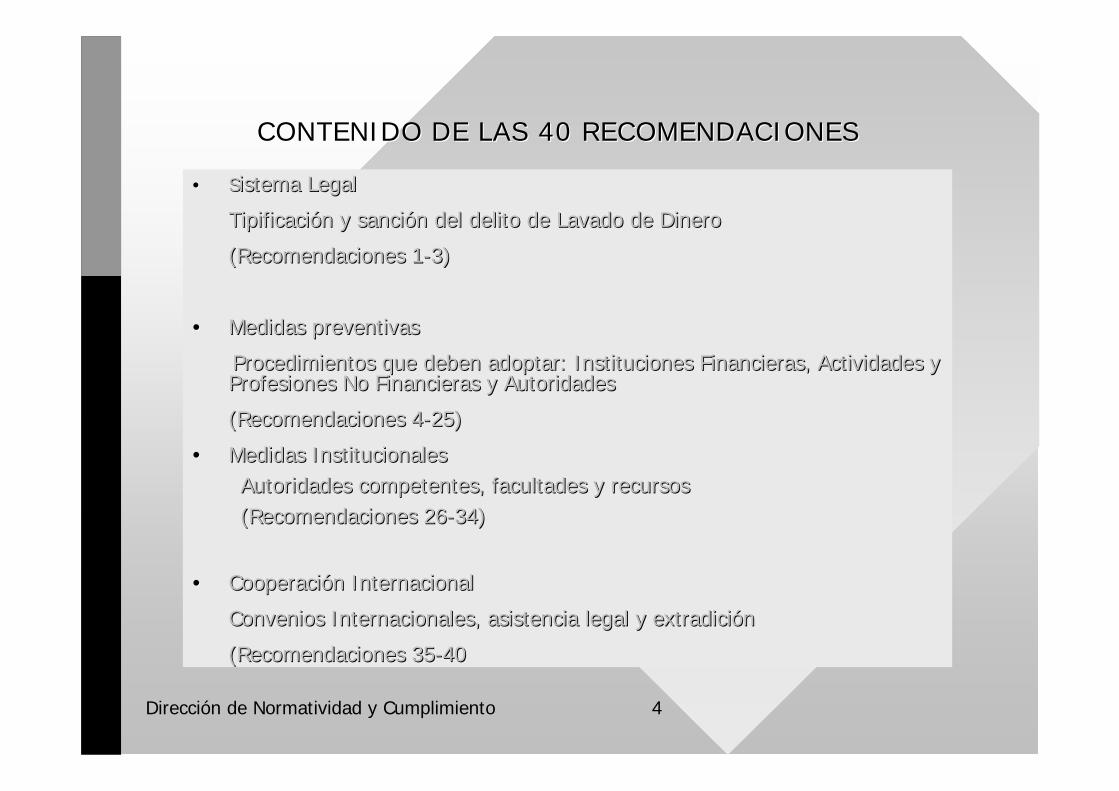

CONTENIDO DE LAS 40 RECOMENDACIONESCONTENIDO DE LAS 40 RECOMENDACIONES

•• SSistema Legalistema Legal

TipificaciTipificacióón y sancin y sancióón del delito de Lavado de Dineron del delito de Lavado de Dinero

(Recomendaciones 1(Recomendaciones 1--3)3)

•• Medidas preventivasMedidas preventivas

Procedimientos que deben adoptar: Instituciones FinancieraProcedimientos que deben adoptar: Instituciones Financieras, Actividades y s, Actividades y Profesiones No Financieras y AutoridadesProfesiones No Financieras y Autoridades

(Recomendaciones 4(Recomendaciones 4--25)25)

•• Medidas InstitucionalesMedidas InstitucionalesAutoridades competentes, facultades y recursosAutoridades competentes, facultades y recursos(Recomendaciones 26(Recomendaciones 26--34)34)

•• CooperaciCooperacióón Internacionaln Internacional

Convenios Internacionales, asistencia legal y extradiciConvenios Internacionales, asistencia legal y extradicióónn

(Recomendaciones 35(Recomendaciones 35--4040

Dirección de Normatividad y Cumplimiento 5

Material de ConsultaMaterial de Consulta

•Continua...

OFAC- OFFICE OF FOREIGN ASSETS CONTROL

(Oficina Para el Control de Activos Extranjeros). La OFAC es una dependencia del Departamento del Tesoro de Los Estados Unidos de América (U.S. Department of the Treasury) encargada de administrar, imponer y ejecutar sanciones económicas,comerciales y embargos en contra de países hostiles, organizaciones que fomenten el terrorismo, fraude, corrupción, venta ilegal de armamento y el narcotráfico internacional, basándose en las políticas de relaciones exteriores y de seguridad nacional establecidas por los Estados Unidos de América.

Dirección de Normatividad y Cumplimiento 6

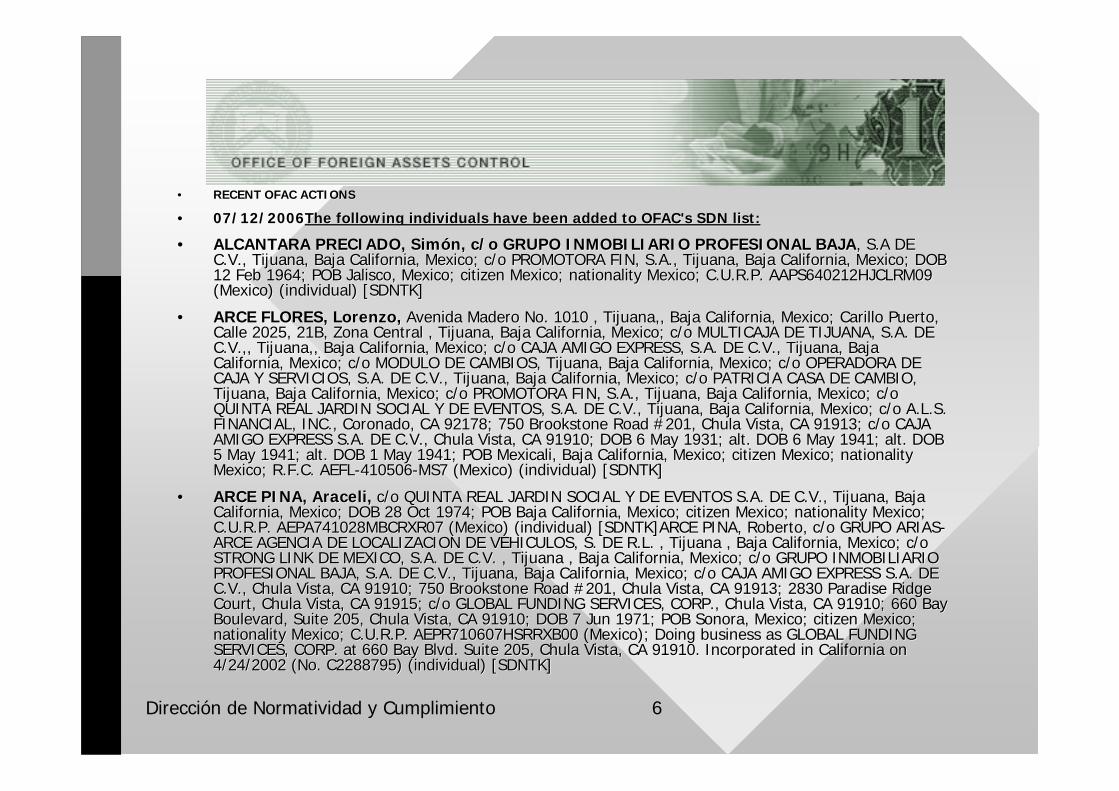

•• RECENT OFAC ACTIONSRECENT OFAC ACTIONS

•• 07/12/200607/12/2006The following individuals have been added to The following individuals have been added to OFAC'sOFAC's SDN list:SDN list:

•• ALCANTARA PRECIADO, SimALCANTARA PRECIADO, Simóón, c/o GRUPO INMOBILIARIO PROFESIONAL BAJAn, c/o GRUPO INMOBILIARIO PROFESIONAL BAJA, S.A DE , S.A DE C.V., Tijuana, Baja California, C.V., Tijuana, Baja California, MexicoMexico; c/o PROMOTORA FIN, S.A., Tijuana, Baja California, ; c/o PROMOTORA FIN, S.A., Tijuana, Baja California, MexicoMexico; DOB ; DOB 12 Feb 1964; POB Jalisco, 12 Feb 1964; POB Jalisco, MexicoMexico; ; citizencitizen MexicoMexico; ; nationalitynationality MexicoMexico; ; C.U.R.PC.U.R.P. AAPS640212HJCLRM09 . AAPS640212HJCLRM09 ((MexicoMexico) (individual) [SDNTK]) (individual) [SDNTK]

•• ARCE FLORES, Lorenzo, ARCE FLORES, Lorenzo, Avenida Madero No. 1010 , Tijuana,, Baja California, Avenida Madero No. 1010 , Tijuana,, Baja California, MexicoMexico; Carillo Puerto, ; Carillo Puerto, Calle 2025, 21B, Zona Central , Tijuana, Baja California, Calle 2025, 21B, Zona Central , Tijuana, Baja California, MexicoMexico; c/o MULTICAJA DE TIJUANA, S.A. DE ; c/o MULTICAJA DE TIJUANA, S.A. DE C.V.,, Tijuana,, Baja California, C.V.,, Tijuana,, Baja California, MexicoMexico; c/o CAJA AMIGO EXPRESS, S.A. DE C.V., Tijuana, Baja ; c/o CAJA AMIGO EXPRESS, S.A. DE C.V., Tijuana, Baja California, California, MexicoMexico; c/o MODULO DE CAMBIOS, Tijuana, Baja California, ; c/o MODULO DE CAMBIOS, Tijuana, Baja California, MexicoMexico; c/o OPERADORA DE ; c/o OPERADORA DE CAJA Y SERVICIOS, S.A. DE C.V., Tijuana, Baja California, CAJA Y SERVICIOS, S.A. DE C.V., Tijuana, Baja California, MexicoMexico; c/o PATRICIA CASA DE CAMBIO, ; c/o PATRICIA CASA DE CAMBIO, Tijuana, Baja California, Tijuana, Baja California, MexicoMexico; c/o PROMOTORA FIN, S.A., Tijuana, Baja California, ; c/o PROMOTORA FIN, S.A., Tijuana, Baja California, MexicoMexico; c/o ; c/o QUINTA REAL JARDIN SOCIAL Y DE EVENTOS, S.A. DE C.V., Tijuana, BQUINTA REAL JARDIN SOCIAL Y DE EVENTOS, S.A. DE C.V., Tijuana, Baja California, aja California, MexicoMexico; c/o ; c/o A.L.SA.L.S. . FINANCIAL, INC., Coronado, CA 92178; 750 FINANCIAL, INC., Coronado, CA 92178; 750 BrookstoneBrookstone RoadRoad #201, Chula Vista, CA 91913; c/o CAJA #201, Chula Vista, CA 91913; c/o CAJA AMIGO EXPRESS S.A. DE C.V., Chula Vista, CA 91910; DOB 6 May 193AMIGO EXPRESS S.A. DE C.V., Chula Vista, CA 91910; DOB 6 May 1931; alt. DOB 6 May 1941; alt. DOB 1; alt. DOB 6 May 1941; alt. DOB 5 May 1941; alt. DOB 1 May 1941; POB Mexicali, Baja California, 5 May 1941; alt. DOB 1 May 1941; POB Mexicali, Baja California, MexicoMexico; ; citizencitizen MexicoMexico; ; nationalitynationalityMexicoMexico; ; R.F.CR.F.C. AEFL. AEFL--410506410506--MS7 (MS7 (MexicoMexico) (individual) [SDNTK]) (individual) [SDNTK]

•• ARCE PINA, Araceli, ARCE PINA, Araceli, c/o QUINTA REAL JARDIN SOCIAL Y DE EVENTOS S.A. DE C.V., Tijuanac/o QUINTA REAL JARDIN SOCIAL Y DE EVENTOS S.A. DE C.V., Tijuana, Baja , Baja California, California, MexicoMexico; DOB 28 Oct 1974; POB Baja California, ; DOB 28 Oct 1974; POB Baja California, MexicoMexico; ; citizencitizen MexicoMexico; ; nationalitynationality MexicoMexico; ; C.U.R.PC.U.R.P. AEPA741028MBCRXR07 (. AEPA741028MBCRXR07 (MexicoMexico) (individual) [) (individual) [SDNTK]ARCESDNTK]ARCE PINA, Roberto, c/o GRUPO ARIASPINA, Roberto, c/o GRUPO ARIAS--ARCE AGENCIA DE LOCALIZACION DE VEHICULOS, S. DE ARCE AGENCIA DE LOCALIZACION DE VEHICULOS, S. DE R.LR.L. , Tijuana , Baja California, . , Tijuana , Baja California, MexicoMexico; c/o ; c/o STRONG LINK DE MEXICO, S.A. DE C.V. , Tijuana , Baja California,STRONG LINK DE MEXICO, S.A. DE C.V. , Tijuana , Baja California, MexicoMexico; c/o GRUPO INMOBILIARIO ; c/o GRUPO INMOBILIARIO PROFESIONAL BAJA, S.A. DE C.V., Tijuana, Baja California, PROFESIONAL BAJA, S.A. DE C.V., Tijuana, Baja California, MexicoMexico; c/o CAJA AMIGO EXPRESS S.A. DE ; c/o CAJA AMIGO EXPRESS S.A. DE C.V., Chula Vista, CA 91910; 750 C.V., Chula Vista, CA 91910; 750 BrookstoneBrookstone RoadRoad #201, Chula Vista, CA 91913; 2830 #201, Chula Vista, CA 91913; 2830 ParadiseParadise RidgeRidgeCourtCourt, Chula Vista, CA 91915; c/o GLOBAL FUNDING SERVICES, CORP., Chu, Chula Vista, CA 91915; c/o GLOBAL FUNDING SERVICES, CORP., Chula Vista, CA 91910; 660 Bay la Vista, CA 91910; 660 Bay Boulevard, Suite 205, Chula Vista, CA 91910; DOB 7 Jun 1971; POBBoulevard, Suite 205, Chula Vista, CA 91910; DOB 7 Jun 1971; POB Sonora, Sonora, MexicoMexico; ; citizencitizen MexicoMexico; ; nationalitynationality MexicoMexico; ; C.U.R.PC.U.R.P. AEPR710607HSRRXB00 (. AEPR710607HSRRXB00 (MexicoMexico); ); DoingDoing businessbusiness as GLOBAL FUNDING as GLOBAL FUNDING SERVICES, CORP. SERVICES, CORP. atat 660 Bay Blvd. Suite 205, Chula Vista, CA 91910. 660 Bay Blvd. Suite 205, Chula Vista, CA 91910. IncorporatedIncorporated in California in California onon4/24/2002 (No. C2288795) (individual) [SDNTK]4/24/2002 (No. C2288795) (individual) [SDNTK]

Dirección de Normatividad y Cumplimiento 7

Material de ConsultaMaterial de ConsultaFinCEN- FINANCIAL CRIMES ENFORCEMENT NETWORK

(Agencia Judicial Contra el Crimen Financiero).

El FinCEN fue creado por la Secretaria del Tesoro de losEstados Unidos de América el 25 de Abril de 1990. En unprincipio se le solicito a esta nueva organización que se enfocará a detectar posibles delitos dentro del sectorfinanciero, proporcionando información analítica a lasautoridades encargadas de investigar este tipo de crímenes.En 1994, se le otorgan las facultades y responsabilidadesreguladoras del Acta del Secreto Bancario, de esta manera secrea una agencia dedicada únicamente a combatir el lavadode dinero a través de la elaboración de leyes al respecto,labores de inteligencia e investigación y misiones desupervisión. Desde entonces, los objetivos del FinCEN son elhacer mas eficiente y fácil el cumplimiento de las obligacionesde las instituciones financieras con respecto al Acta delSecreto Bancario y, al mismo tiempo, establecer un sistemade reportes que permitan que la información disponible sea demayor utilidad a las autoridades investigadoras.

Dirección de Normatividad y Cumplimiento 8

Factores BFactores Báásicos del Lavado sicos del Lavado de Dinerode Dinero

•• El crimen organizado es motivado El crimen organizado es motivado por una sola cosa, por una sola cosa,

¡¡DINERO!DINERO!

•• Grandes sumas de dinero son Grandes sumas de dinero son generadas a travgeneradas a travéés del trafico de s del trafico de drogas, el secuestro, la extorsidrogas, el secuestro, la extorsióón, n, el contrabando de armas y fraudes el contrabando de armas y fraudes o delitos de cuello blanco.o delitos de cuello blanco.

•• Al final, el crimen organizado se ve Al final, el crimen organizado se ve en la necesidad de manejar en la necesidad de manejar millones de dmillones de dóólares de procedencia lares de procedencia o producto de actividades ilo producto de actividades ilíícitas a citas a travtravéés de sistemas financieros s de sistemas financieros leglegíítimos. timos.

Dirección de Normatividad y Cumplimiento 9

Factores BFactores Báásicos del Lavado sicos del Lavado de Dinerode Dinero

•• El Crimen organizado necesita El Crimen organizado necesita convertir sus ganancias obtenidas de convertir sus ganancias obtenidas de manera ilegal en dinero circulante y manera ilegal en dinero circulante y legal, esto lo logra a travlegal, esto lo logra a travéés de un s de un proceso conocido comoproceso conocido como

LAVADO DE DINERO.LAVADO DE DINERO.

•• Este proceso consiste en convertir el Este proceso consiste en convertir el dinero producto de actividades ildinero producto de actividades ilíícitas, citas, en inversiones con empresas o en inversiones con empresas o negocios legalmente constituidos, de negocios legalmente constituidos, de esta manera ese dinero se integra al esta manera ese dinero se integra al sector comercial y su procedencia sector comercial y su procedencia queda oculta o disfrazada. Las queda oculta o disfrazada. Las utilidades que esta actividad genera utilidades que esta actividad genera son tan grandes que les permite tener son tan grandes que les permite tener una una ““perdidaperdida”” de hasta el 25% con tal de hasta el 25% con tal de convertir este dinero en dinero de convertir este dinero en dinero legal.legal.

Dirección de Normatividad y Cumplimiento 10

El Proceso del Lavado de El Proceso del Lavado de DineroDinero

•• El dinero de procedencia ilEl dinero de procedencia ilíícita para cita para ser lavado puede tomar diferentes ser lavado puede tomar diferentes rutas, algunas complicadas y muy rutas, algunas complicadas y muy sofisticadas y otras sencillas pero sofisticadas y otras sencillas pero muy creativas. El objetivo es disfrazar muy creativas. El objetivo es disfrazar el origen de ese dinero, para lograrlo el origen de ese dinero, para lograrlo pueden hacer uso de los bancos, pueden hacer uso de los bancos, casas de cambio, centros cambiarios, casas de cambio, centros cambiarios, empresas de envempresas de envííos de dinero y os de dinero y negocios establecidos legalmente. Las negocios establecidos legalmente. Las herramientas utilizadas para el lavado herramientas utilizadas para el lavado de dinero van desde sofisticadas de dinero van desde sofisticadas operaciones financieras realizadas a operaciones financieras realizadas a travtravéés de ms de múúltiples transferencias ltiples transferencias bancarias y redes de empresas bancarias y redes de empresas fantasmas hasta el viejo mfantasmas hasta el viejo méétodo de todo de introducirlo de contrabando. Saber introducirlo de contrabando. Saber plenamente la procedencia del dinero plenamente la procedencia del dinero y su destino es lo que ayuda a la y su destino es lo que ayuda a la instituciinstitucióón a detectar y prevenir el n a detectar y prevenir el lavado de dinero.lavado de dinero.

Dirección de Normatividad y Cumplimiento 11

El Proceso del Lavado de El Proceso del Lavado de DineroDinero

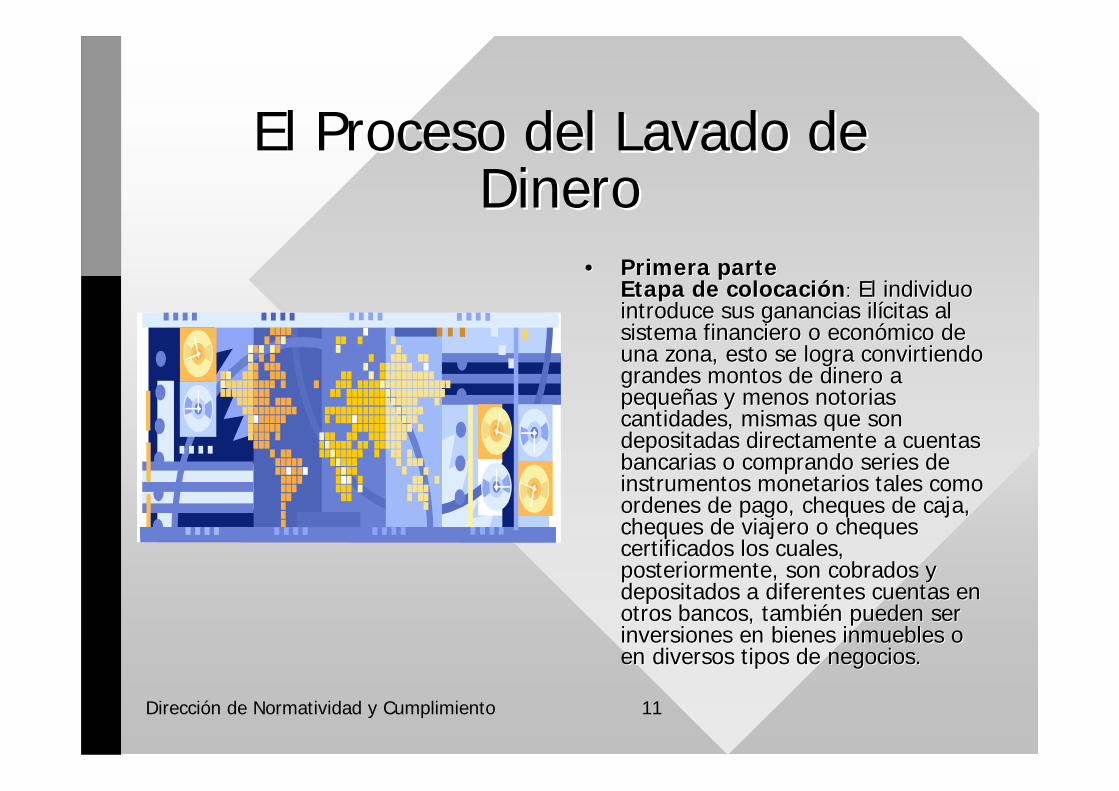

•• Primera parte Primera parte Etapa de colocaciEtapa de colocacióónn: : El individuo El individuo introduce sus ganancias ilintroduce sus ganancias ilíícitas al citas al sistema financiero o econsistema financiero o econóómico de mico de una zona, esto se logra convirtiendo una zona, esto se logra convirtiendo grandes montos de dinero a grandes montos de dinero a pequepequeññas y menos notorias as y menos notorias cantidades, mismas que son cantidades, mismas que son depositadas directamente a cuentas depositadas directamente a cuentas bancarias o comprando series de bancarias o comprando series de instrumentos monetarios tales como instrumentos monetarios tales como ordenes de pago, cheques de caja, ordenes de pago, cheques de caja, cheques de viajero o cheques cheques de viajero o cheques certificados los cuales, certificados los cuales, posteriormente, son cobrados y posteriormente, son cobrados y depositados a diferentes cuentas en depositados a diferentes cuentas en otros bancos, tambiotros bancos, tambiéén pueden ser n pueden ser inversiones en bienes inmuebles o inversiones en bienes inmuebles o en diversos tipos de negocios. en diversos tipos de negocios.

Dirección de Normatividad y Cumplimiento 12

El Proceso del Lavado de El Proceso del Lavado de DineroDinero

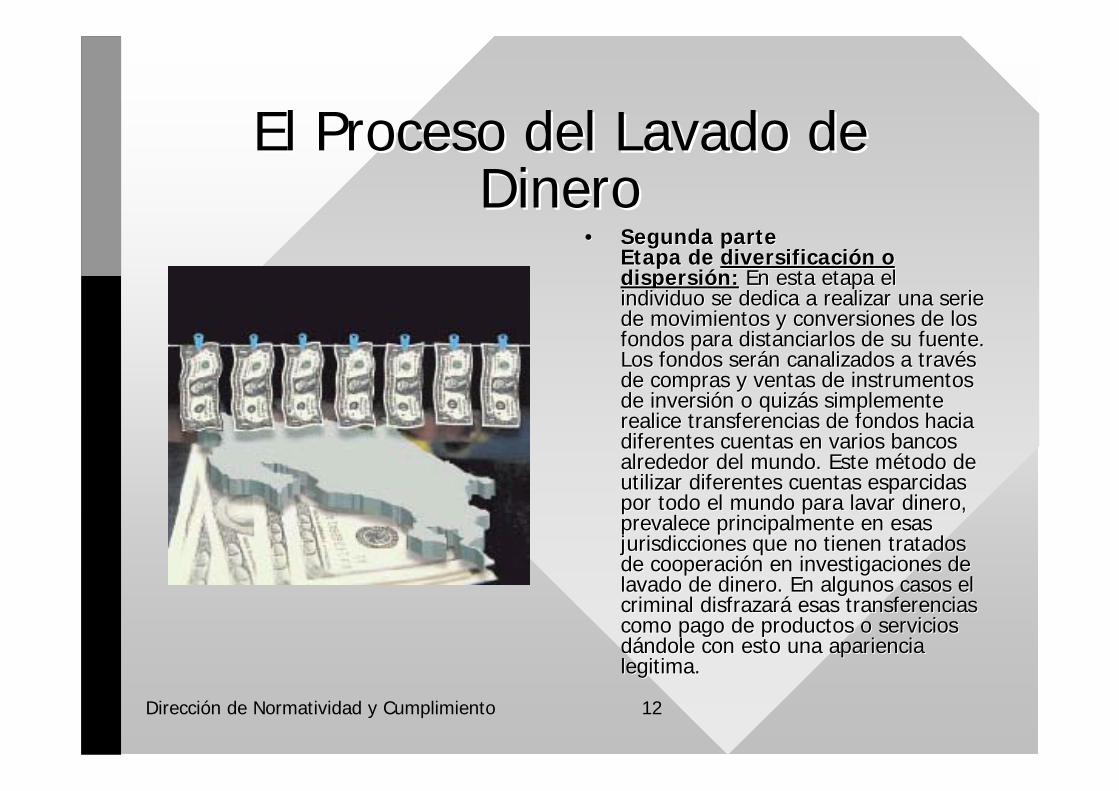

•• Segunda parteSegunda parteEtapa de Etapa de diversificacidiversificacióón o n o dispersidispersióón:n: En esta etapa el En esta etapa el individuo se dedica a realizar una serie individuo se dedica a realizar una serie de movimientos y conversiones de los de movimientos y conversiones de los fondos para distanciarlos de su fuente. fondos para distanciarlos de su fuente. Los fondos serLos fondos seráán canalizados a travn canalizados a travéés s de compras y ventas de instrumentos de compras y ventas de instrumentos de inverside inversióón o quizn o quizáás simplemente s simplemente realice transferencias de fondos hacia realice transferencias de fondos hacia diferentes cuentas en varios bancos diferentes cuentas en varios bancos alrededor del mundo. Este malrededor del mundo. Este méétodo de todo de utilizar diferentes cuentas esparcidas utilizar diferentes cuentas esparcidas por todo el mundo para lavar dinero, por todo el mundo para lavar dinero, prevalece principalmente en esas prevalece principalmente en esas jurisdicciones que no tienen tratados jurisdicciones que no tienen tratados de cooperacide cooperacióón en investigaciones de n en investigaciones de lavado de dinero. En algunos casos el lavado de dinero. En algunos casos el criminal disfrazarcriminal disfrazaráá esas transferencias esas transferencias como pago de productos o servicios como pago de productos o servicios ddáándole con esto una apariencia ndole con esto una apariencia legitima. legitima.

Dirección de Normatividad y Cumplimiento 13

El Proceso del Lavado de El Proceso del Lavado de DineroDinero

•• Tercera EtapaTercera EtapaLa integraciLa integracióónn:: En esta etapa los En esta etapa los fondos vuelven a reintegrarse a la fondos vuelven a reintegrarse a la economeconomíía legalmente establecida. El a legalmente establecida. El criminal tendrcriminal tendráá la opcila opcióón de invertir n de invertir sus fondos en propiedades, activos sus fondos en propiedades, activos de lujo o emprender nuevos de lujo o emprender nuevos negocios contando con dinero que negocios contando con dinero que ya esta integrado a la economya esta integrado a la economíía a formal o a los sistemas financieros formal o a los sistemas financieros del padel paíís, donde la ruta del origen de s, donde la ruta del origen de ese dinero se ha perdido y donde el ese dinero se ha perdido y donde el criminal es un empresario exitoso y criminal es un empresario exitoso y nadie lo relaciona con el crimen nadie lo relaciona con el crimen organizadoorganizado..

Dirección de Normatividad y Cumplimiento 14

Dirección de Normatividad y Cumplimiento 15

•• La empresa como centro cambiario esta La empresa como centro cambiario esta facultado para realizar las siguientes facultado para realizar las siguientes operaciones de acuerdo a lo que se operaciones de acuerdo a lo que se establece en el Articulo 81establece en el Articulo 81--A de la A de la LGOAAC. LGOAAC.

•• Compra y venta de billetes asCompra y venta de billetes asíí como como piezas acupiezas acuññadas en metales comunes, adas en metales comunes, con curso legal en su pacon curso legal en su paíís de emisis de emisióón. n.

•• Compra y venta de cheques de viajero Compra y venta de cheques de viajero denominados en moneda extranjera.denominados en moneda extranjera.

•• Compra y venta de piezas metCompra y venta de piezas metáálicas licas acuacuññadas en forma de moneda. adas en forma de moneda.

•• Compra de documentos a la vista Compra de documentos a la vista denominados y pagaderos en moneda denominados y pagaderos en moneda extranjera, a cargo de entidades extranjera, a cargo de entidades financieras.financieras.

Continua...Continua...

•Marco Jurídico y Legal

Dirección de Normatividad y Cumplimiento 16

•• Todas estas operaciones solo podrTodas estas operaciones solo podráán n realizarse hasta por un monto realizarse hasta por un monto equivalente no superior a diez mil equivalente no superior a diez mil ddóólares diarios de Los Estados Unidos lares diarios de Los Estados Unidos de Amde Améérica por cada cliente.rica por cada cliente.

•• En la celebraciEn la celebracióón de las operaciones n de las operaciones descritas en las fracciones I a la IV descritas en las fracciones I a la IV anteriores, el contravalor deberanteriores, el contravalor deberááentregarse en el mismo acto en que se entregarse en el mismo acto en que se lleven a cabo y lleven a cabo y úúnicamente podrnicamente podráán n liquidarse mediante la entrega de liquidarse mediante la entrega de efectivo, cheques de viajero o cheques efectivo, cheques de viajero o cheques denominados en moneda nacional, sin denominados en moneda nacional, sin que en ningque en ningúún caso se comprenda la n caso se comprenda la transferencia o transmisitransferencia o transmisióón de fondos. n de fondos.

Dirección de Normatividad y Cumplimiento 17

AntecedenteAntecedente

•Continua ...

•A partir de que México se convierte en miembro del GAFI/FATF en junio de 2000, las leyes en México se modifican para integrarles las recomendaciones del GAFI/FATF.

• Como centro cambiario vemos limitados los importes de las operaciones que se realizan y se eliminan las operaciones de transferencias electrónicas para los centros cambiarios, a este momento también entran en vigor los requerimientos de identificación y conocimiento del cliente, así como reportes de operaciones relevantes, inusuales y preocupantes.

Dirección de Normatividad y Cumplimiento 18

AntecedenteAntecedente

•Continua...

•En el año 2004 hay nuevas modificaciones a las leyes del sector financiero incluyendo a la Ley General de Organizaciones y Actividades Auxiliares del Crédito. Lo anterior para establecer un procedimiento mas claro y preciso sobre las obligaciones que deberán cumplir los sujetos obligados, para el caso de los centros cambiarios se establece que será el SAT la entidad a cargo de la supervisión y verificación del cumplimiento de las leyes por parte estos.

Dirección de Normatividad y Cumplimiento 19

PUNTOS IMPORTANTES DE LAS PUNTOS IMPORTANTES DE LAS MODIFICACIONES A LA LEY PUBLICADAS EN MODIFICACIONES A LA LEY PUBLICADAS EN

EL DOF EL 14 DE MAYO DE 2004.EL DOF EL 14 DE MAYO DE 2004.•• PolPolííticas de Identificaciticas de Identificacióón del n del

Cliente.Cliente.

•• PolPolííticas de Conocimiento del ticas de Conocimiento del Cliente (catCliente (catáálogo SAT).logo SAT).

•• Reporte de Operaciones Reporte de Operaciones Relevantes al SAT, por trimestre y Relevantes al SAT, por trimestre y dentro de los 10 primeros ddentro de los 10 primeros díías del as del mes posterior al cierre del mes posterior al cierre del trimestre (Layout SAT).trimestre (Layout SAT).

•• Inusuales y Preocupantes, por Inusuales y Preocupantes, por evento y dentro de los 30 devento y dentro de los 30 díías, as, despudespuéés de tipificarse como s de tipificarse como inusuales y preocupantes.inusuales y preocupantes.

•• DesignaciDesignacióón de una o mn de una o máás s personas que tendrpersonas que tendráán dentro de n dentro de sus obligaciones y funciones el sus obligaciones y funciones el verificar el estricto cumplimiento verificar el estricto cumplimiento de la ley.de la ley.

•• CapacitaciCapacitacióón y difusin y difusióón.n.

•• Proceso de archivo Proceso de archivo (documentos e informaci(documentos e informacióón n disponible por 10 adisponible por 10 añños)os)

•• Sistemas tecnolSistemas tecnolóógicos para gicos para el monitoreo y control de la el monitoreo y control de la operacioperacióón.n.

•• Reserva y confidencialidad.Reserva y confidencialidad.

•• Otras obligaciones (ver Otras obligaciones (ver Articulo 95 bis, Capitulo XI Articulo 95 bis, Capitulo XI de la LGOAAC).de la LGOAAC).

Dirección de Normatividad y Cumplimiento 20

DEFINICIONESDEFINICIONESa) “Operación Preocupante”, la operación , actividad, conducta o comportamiento de

los directivos, funcionarios, empleados, y apoderados respectivos de la empresa quepor sus características, pudieran contravenir o vulnerar la aplicación de lo dispuestoen la Ley las presentes disposiciones, o aquella que por cualquier otra causa resultedubitativa para la empresa;

b) “Operación Relevante” La operación que se realice en los instrumentos monetariosseñalados para tal efecto en el punto c) de la presente disposición, por un monto igual o superior al equivalente a los $ 3,000.00 (Tres mil dólares) de los EstadosUnidos, en moneda nacional o en cualquier otra de curso legal;

c) “Persona Políticamente Expuesta”, aquel individuo que desempeña o adesempeñado funciones públicas destacadas en el extranjero o en territorio nacional,considerando, entre otros, a los jefes de estado o de gobierno, líderes políticos,funcionarios gubernamentales, judiciales o militares de alta jerarquía, altos ejecutivosde empresas estatales o funcionarios o miembros importantes de partidos políticos;

d) “Operación Inusual” La operación, actividad, conducta o comportamiento que noconcuerde con los antecedentes o actividad conocida o declarada por el cliente, o consu patrón habitual de comportamiento transaccional, en función al monto, frecuencia,tipo o naturaleza de la operación de que se trate, sin que exista una justificaciónrazonable para dicho comportamiento, o bien, aquella que por cualquier otra causalos sujetos obligados consideren que los recursos pudieran estar destinados afavorecer, prestar ayuda, auxilio o cooperación de cualquier especie para la comisióndel delito previsto en el articulo 139 del Código Penal Federal o que pudiesen ubicarseen alguno de los supuestos del articulo 400 bis del mismo ordenamiento legal, ocuando se considere que los recursos pudieran estar destinados a favorecer, lacomisión de los delitos señalados en este párrafo y se cuente con los elementosnecesarios para llevar a cabo el reporte.

Dirección de Normatividad y Cumplimiento 21

Operaciones InusualesOperaciones Inusualesf) “Operación Inusual” Para determinar si una operación es inusual se deberán

considerar entre otras, las siguientes circunstancias, que pueden llegar apresentarse en forma aislada o conjunta:

I. Conocimiento de las condiciones especificas y antecedentes de cada uno de los

clientes, su actividad profesional, giro mercantil u objeto social correspondiente. II. Los montos de las operaciones que comúnmente realicen y su relación con las

actividades a las que se dediquen. III. Los montos inusualmente elevados, la complejidad y las modalidades no

habituales, de aquellas operaciones que no tengan una causa económica o lícitaaparente.

IV. Los montos múltiples o fraccionados que sumados sean iguales o excedan alequivalente a los $3,000 dólares de los Estados Unidos de América.

V. Que el cliente se niegue a proporcionar identificación o requisitos solicitados enla sección IDENTIFICACIÖN DEL CLIENTE, presenten información falsa,pretendan evadir los controles de reporte establecidos, intenten sobornar ointimidar al personal de la empresa con el propósito de lograr su colaboraciónpara que se realicen operaciones inusuales o se contravengan las disposicionespara prevenirlas.

Dirección de Normatividad y Cumplimiento 22

POLITICASPOLITICAS

•Continua...

Políticas de Identificación del Cliente. Cuando se realicen operaciones de las llamadas RELEVANTES por un monto igual osuperior al equivalente a $ 3,000.00 (Tres mil dólares) de los Estados Unidos de Américao su equivalente en Moneda Nacional o en cualquier otra divisa se llenará un REPORTEDE OPERACIONES RELEVANTES, Cuando se realicen operaciones de las llamadasINUSUALES, PREOCUPANTES o con personas políticamente expuestas deberán llenarotro reporte, en todos los casos se deberán aplicar las medidas de identificación del cliente: Independientemente de lo anterior, se deberá abrir un expediente a nombre de laempresa o persona que realiza la operación, el cual deberá contener copias de lossiguientes documentos, mismos que deberán estar disponibles para su consulta por un periodo mínimo de 10 años y deberán actualizarse al menos una vez al año: 1. Copia de la identificación presentada. 2. Copia del testimonio de su acta constitutiva debidamente registrada ante el Registro

Público de Comercio, o de documento que acredite fehacientemente la legalexistencia de la empresa.

3. Copia del Testimonio del instrumento que acredite las facultades del representante ode los representantes legales de la empresa.

4. Copia del Registro Federal de Contribuyentes y de la Cédula de Identificación Fiscalde la persona moral expedida por la Secretaria de Hacienda y Crédito Público.

5. Copia del comprobante de domicilio 6. Copia del REPORTE aplicado completamente llenado.

Dirección de Normatividad y Cumplimiento 23

POLITICASPOLITICAS 4. Políticas de conocimiento del Cliente. La aplicación de la política de conocimiento del cliente esta basada en elgrado de riesgo transaccional que represente un cliente; de tal manera quecuando el grado de riesgo sea mayor, se le requerirá mayor información, así como realizar una supervisión mas estricta del comportamientotransaccional del cliente. Para efectos de lo anterior se deberá clasificar a los clientes por su gradode riesgo estableciendo al menos dos clasificaciones de alto y bajo riesgo.La celebración de estas operaciones deberán ser aprobadas a niveldirectivo, cumplir con la elaboración de los reportes correspondientes, sermonitoreadas muy estrechamente, contar con el expedientecorrespondiente y hacerse del conocimiento del Oficial de Cumplimiento. Al realizar la clasificación de los clientes deberá considerar también si sonPersonas Políticamente Expuestas, el giro de negocio al que pertenezca,los montos de sus operaciones y su frecuencia, así como considerar si es necesario realizar una visita domiciliaria.

Dirección de Normatividad y Cumplimiento 24

•• ActualizaciActualizacióón: 11/septiembre/2007 16:41, informacin: 11/septiembre/2007 16:41, informacióón vigente. n vigente.

•• VerificaciVerificacióón de n de óórdenes de fiscalizacirdenes de fiscalizacióón n -- AuditoriaAuditoria

•• No se deje engaNo se deje engaññar por falsos auditoresar por falsos auditoresSi estSi estáá siendo objeto de una siendo objeto de una auditorauditorííaa, usted puede verificar la autenticidad de la orden de fiscaliza, usted puede verificar la autenticidad de la orden de fiscalizacicióón n yy constatarconstatar que quien se que quien se lala entregaentrega seasea efectivamente personal autorizado por el Servicio de Administraefectivamente personal autorizado por el Servicio de Administracicióón n Tributaria.Tributaria.

Ingrese los datos de la orden de fiscalizaciIngrese los datos de la orden de fiscalizacióónn..

Combatir y prevenir la corrupciCombatir y prevenir la corrupcióón son acciones que dejan huella.n son acciones que dejan huella.

En el SAT nos esforzamos para combatir la corrupciEn el SAT nos esforzamos para combatir la corrupcióón y con su apoyo obtendremos mn y con su apoyo obtendremos máás y mejores resultados.s y mejores resultados.

AyAyúúdenos denunciando a falsos auditores y cualquier otra irregularidenos denunciando a falsos auditores y cualquier otra irregularidad.dad.

•• LlameLlame a:a:

•• 01 800 DELITOS (335 48 67) 01 800 DELITOS (335 48 67)

•• (01 55) 5802 02 18 (01 55) 5802 02 18

•• (01 55) 5802 05 05(01 55) 5802 05 05

•• Escriba a Escriba a [email protected]@sat.gob.mx

••

Dirección de Normatividad y Cumplimiento 25

EXAMENEXAMEN

IMPORTANTE SECCIIMPORTANTE SECCIÓÓN DOSN DOS

Dirección de Normatividad y Cumplimiento 26

CASOS DE ANALISISCASOS DE ANALISIS

•• OPERACIONES POR OPERACIONES POR MONTOS MULTIPLES MONTOS MULTIPLES O FRACCIONADAS.O FRACCIONADAS.

•• CASO ZHEN LI YE CASO ZHEN LI YE GONGON

•• LA SOCIEDAD DE LA LA SOCIEDAD DE LA IRA.IRA.

Dirección de Normatividad y Cumplimiento 27

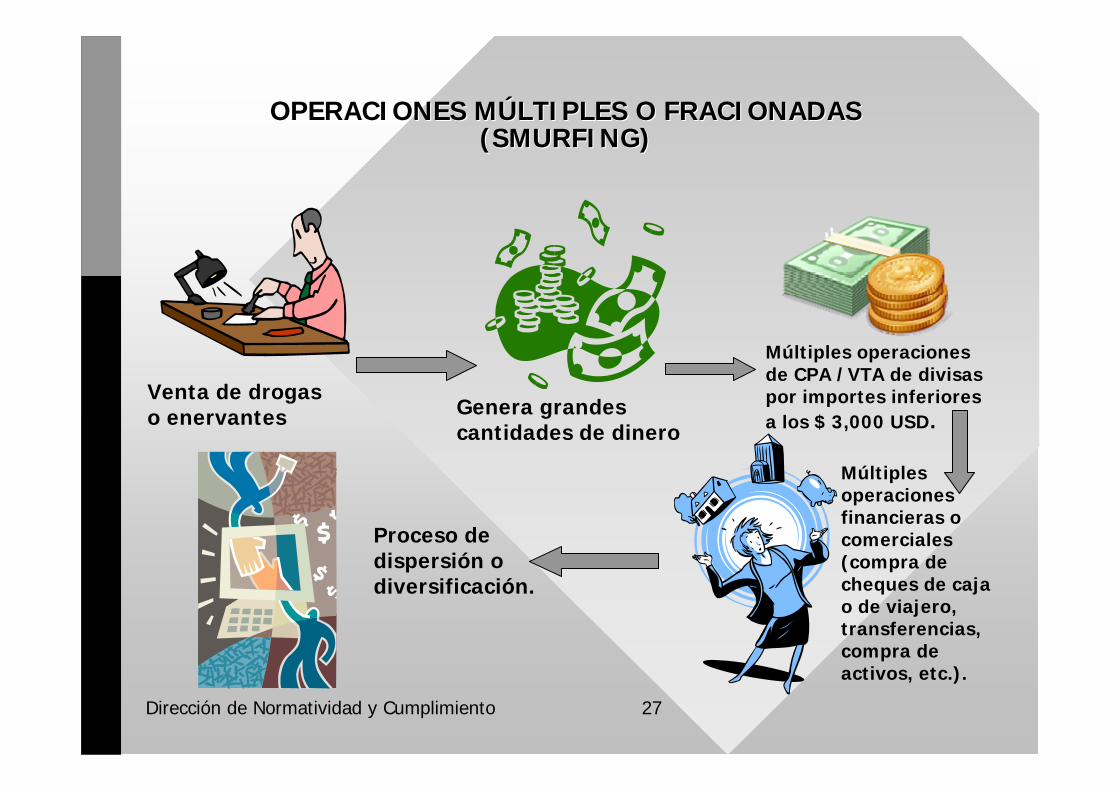

OPERACIONES MOPERACIONES MÚÚLTIPLES O FRACIONADAS LTIPLES O FRACIONADAS (SMURFING)(SMURFING)

Venta de drogas o enervantes Genera grandes

cantidades de dinero

Múltiples operaciones de CPA /VTA de divisas por importes inferiores a los $ 3,000 USD.

Múltiples operaciones financieras o comerciales (compra de cheques de caja o de viajero, transferencias, compra de activos, etc.).

Proceso de dispersión o diversificación.

Dirección de Normatividad y Cumplimiento 28

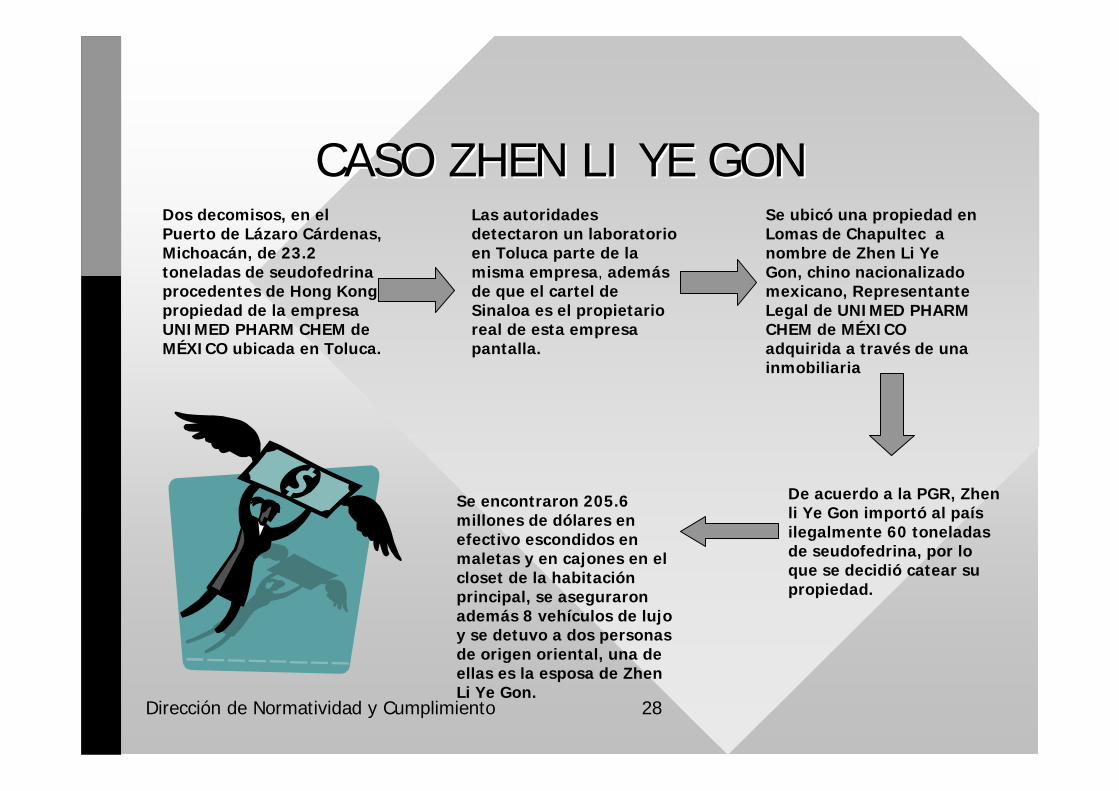

CASO ZHEN LI YE GONCASO ZHEN LI YE GONDos decomisos, en el Puerto de Lázaro Cárdenas, Michoacán, de 23.2 toneladas de seudofedrina procedentes de Hong Kong propiedad de la empresa UNIMED PHARM CHEM de MÉXICO ubicada en Toluca.

Las autoridades detectaron un laboratorio en Toluca parte de la misma empresa, además de que el cartel de Sinaloa es el propietario real de esta empresa pantalla.

Se ubicó una propiedad en Lomas de Chapultec a nombre de Zhen Li Ye Gon, chino nacionalizado mexicano, Representante Legal de UNIMED PHARM CHEM de MÉXICO adquirida a través de una inmobiliaria

De acuerdo a la PGR, Zhen li Ye Gon importó al país ilegalmente 60 toneladas de seudofedrina, por lo que se decidió catear su propiedad.

Se encontraron 205.6 millones de dólares en efectivo escondidos en maletas y en cajones en el closet de la habitación principal, se aseguraron además 8 vehículos de lujo y se detuvo a dos personas de origen oriental, una de ellas es la esposa de Zhen Li Ye Gon.

Dirección de Normatividad y Cumplimiento 29

Dirección de Normatividad y Cumplimiento 30

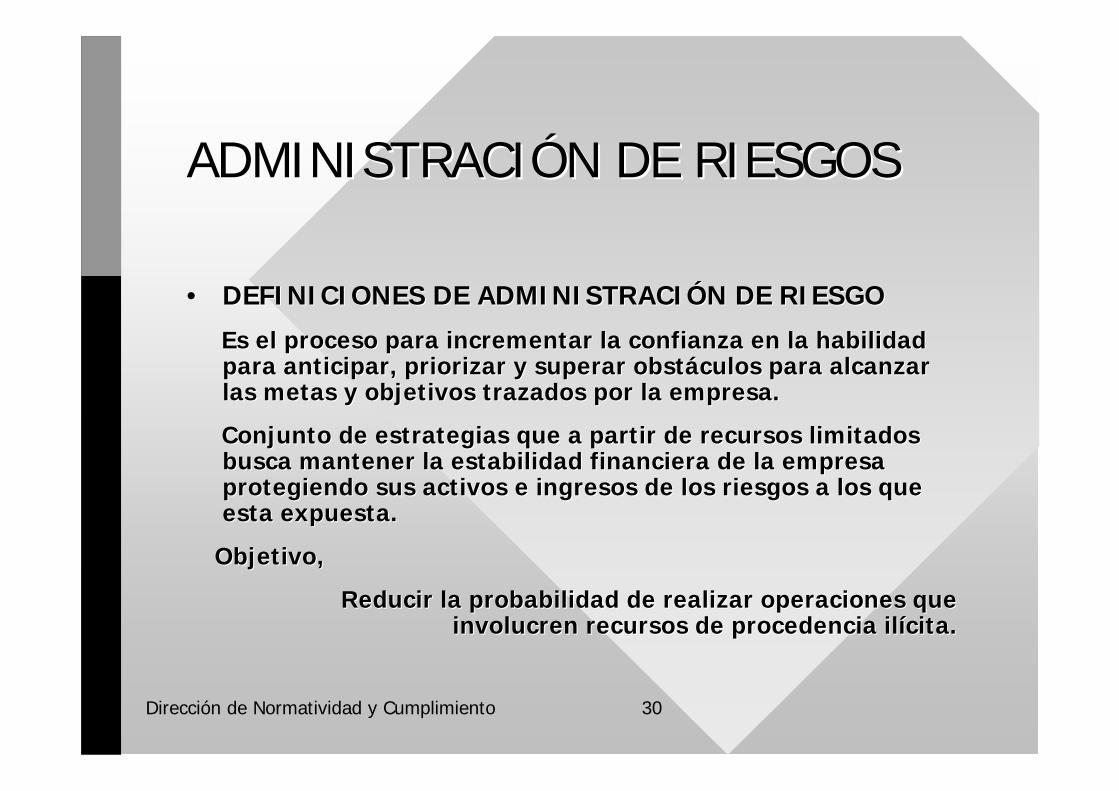

ADMINISTRACIADMINISTRACIÓÓN DE RIESGOSN DE RIESGOS

•• DEFINICIONES DE ADMINISTRACIDEFINICIONES DE ADMINISTRACIÓÓN DE RIESGON DE RIESGO

Es el proceso para incrementar la confianza en la habilidadEs el proceso para incrementar la confianza en la habilidadpara anticipar, priorizar y superar obstpara anticipar, priorizar y superar obstááculos para alcanzar culos para alcanzar las metas y objetivos trazados por la empresa.las metas y objetivos trazados por la empresa.

Conjunto de estrategias que a partir de recursos limitados Conjunto de estrategias que a partir de recursos limitados busca mantener la estabilidad financiera de la empresa busca mantener la estabilidad financiera de la empresa protegiendo sus activos e ingresos de los riesgos a los que protegiendo sus activos e ingresos de los riesgos a los que esta expuesta.esta expuesta.

Objetivo,Objetivo,

Reducir la probabilidad de realizar operacioReducir la probabilidad de realizar operaciones que nes que involucren recursos de procedencia ilinvolucren recursos de procedencia ilíícita.cita.

Dirección de Normatividad y Cumplimiento 31

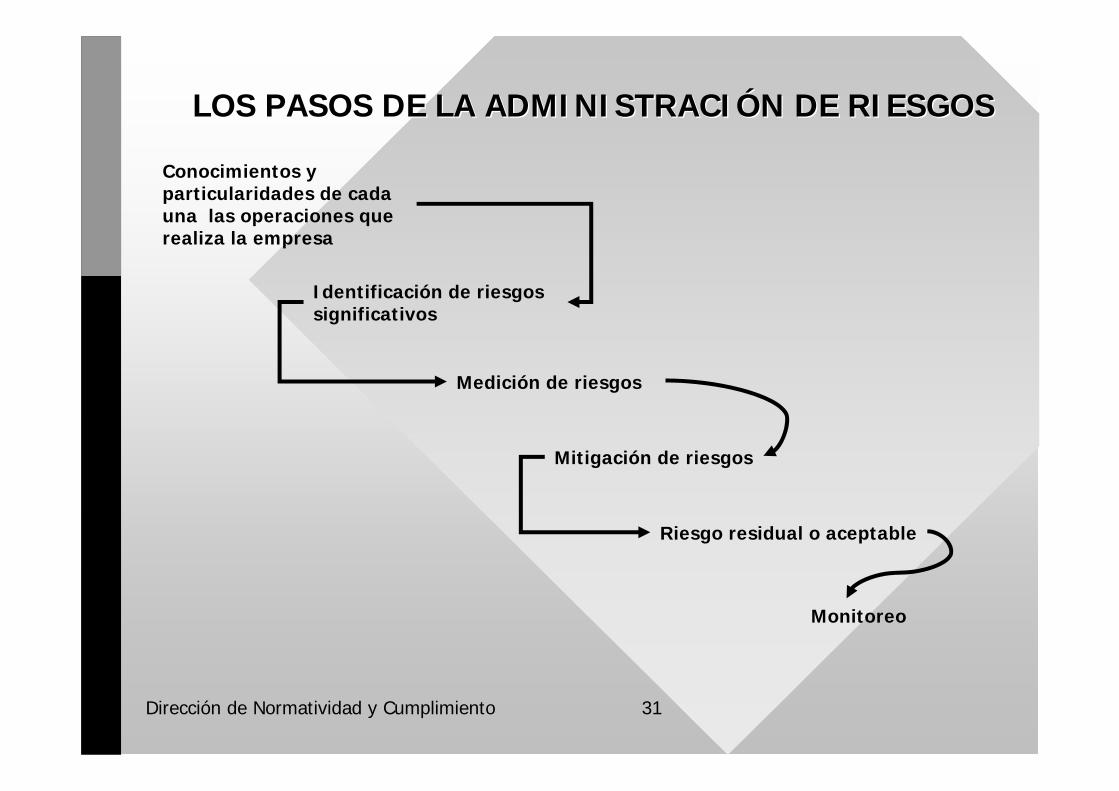

LOS PASOS DE LA ADMINISTRACILOS PASOS DE LA ADMINISTRACIÓÓN DE RIESGOSN DE RIESGOS

Conocimientos y particularidades de cada una las operaciones que realiza la empresa

Riesgo residual o aceptable

Medición de riesgos

Mitigación de riesgos

Identificación de riesgos significativos

Monitoreo

Dirección de Normatividad y Cumplimiento 32

TALLERES DE TRABAJOTALLERES DE TRABAJO

•• PresentaciPresentacióón por grupo de un caso de n por grupo de un caso de operacioperacióón inusual. n inusual. (Tiempo M(Tiempo Mááximo 10 Minutos)ximo 10 Minutos)

•• PresentaciPresentacióón por grupo de un caso de n por grupo de un caso de operacioperacióón relevante. n relevante. (Tiempo M(Tiempo Mááximo 10 Minutos)ximo 10 Minutos)

•• PresentaciPresentacióón por grupo de un caso de n por grupo de un caso de operacioperacióón preocupante. n preocupante. (Tiempo M(Tiempo Mááximo 10 ximo 10 Minutos)Minutos)

Dirección de Normatividad y Cumplimiento 33

CASOS PRCASOS PRÁÁCTICOSCTICOS

•• INSTRUCCIONES: Leer cuidadosamente los casos prINSTRUCCIONES: Leer cuidadosamente los casos práácticos cticos aquaquíí presentados y proceder a analizarlos, proponer acciones presentados y proceder a analizarlos, proponer acciones en su caso y finalmente discutirlos para llegar a resolver sobreen su caso y finalmente discutirlos para llegar a resolver sobrela procedencia o no de un reporte y el tipo de reporte que se la procedencia o no de un reporte y el tipo de reporte que se deberdeberáá de generar en caso de proceder dicho reporte.de generar en caso de proceder dicho reporte.

•• ANANÁÁLISIS Y TRABAJO EN EQUIPO DE LOS SIGUIENTES LISIS Y TRABAJO EN EQUIPO DE LOS SIGUIENTES CASOS:CASOS:

•• Caso prCaso prááctico uno.ctico uno.

•• Caso prCaso prááctico dosctico dos

•• Caso PrCaso Prááctico tresctico tres

![Trabajo Final1 - Operaciones Bancarias[1]](https://static.fdocuments.co/doc/165x107/5571fdf649795991699a591b/trabajo-final1-operaciones-bancarias1.jpg)