Propuesta para el fortalecimiento institucional de las … · David Castillo, Estefanía Cohn, Juan...

65

Propuesta para el fortalecimiento institucional de las microfinanzas en Guatemala Guatemala, diciembre de 2013 Iniciativa ThinkTank ThinkTank Iniciative

Transcript of Propuesta para el fortalecimiento institucional de las … · David Castillo, Estefanía Cohn, Juan...

Propuesta para el fortalecimiento institucional de las microfinanzas en Guatemala

Guatemala, diciembre de 2013

IniciativaThinkTank

ThinkTankIniciative

Asociación de Investigación y Estudios Sociales Departamento de Investigación y Consultoría Económica Propuesta para el fortalecimiento institucional de las microfinanzas en Guatemala/ Carlos H. González A. & Pedro Prado. --- Guatemala, ASIES, 2013.

1. MICROFINANZAS. – 2. REGULACIÓN FINANCIERA. – 3. RIESGO SISTÉMICO. – 4. ESTA-BILIDAD FINANCIERA. – 5. SUPERVISIÓN FINANCIERA. – 6. ENTIDADES MICROFINANCIE-RAS. – 7. LEGISLACIÓN. – 8. AMÉRICA LATINA. – 9. GUATEMALA.

Editor Asociación de Investigación y Estudios Sociales © 2013 10a. Calle 7-48, Zona 9, Apdo. Postal 1005-A PBX: 2201-6300; FAX: 2360-2259 www.asies.org.gt, [email protected] Ciudad de Guatemala, Guatemala, C.A.

Autores: Carlos H. González A Pedro Prado

Equipo de apoyo: Departamento de Investigación y Consultoría Económica: David Castillo, Estefanía Cohn, Juan Pablo Pira y Violeta Hernández

Diseño y diagramación Kelly Rosales

Impresión Centro de Impresiones Gráficas –CIMGRA–

Esta obra está bajo una Licencia de Creative Commons Reconocimiento-No Comercial-CompartirIgual 4.0 Internacional.

La elaboración, publicación y presentación pública de este documento se realizó con la colaboración de la Fundación Konrad Adenauer de la República Federal de Alemania (KAS) y una subvención del Centro Inter-nacional de Investigaciones para el Desarrollo (IDRC, Canadá), bajo la Iniciativa Think Tank, www.idrc.ca/thinktank Las opiniones expresadas en esta publicación no necesariamente reflejan los puntos de vista de IDRC o su Consejo de Gobernadores, ni de la Iniciativa Think Tank (TTI).

Resumen ejecutivo ............................................................................................................................................................................................5Siglas y acrónimos ..............................................................................................................................................................................................7Introducción .........................................................................................................................................................................................................8Capítulo 1. Caracterización de las microfinanzas ...................................................................................................................................91.1 Conceptos y reciente evolución del sector ........................................................................................................................................9Metodología .........................................................................................................................................................................................................91.2 Caracterización cuantitativa y cualitativa de las microfinanzas en el contextodel sector financiero de Guatemala ...........................................................................................................................................................131.3 Marco legal en Guatemala ......................................................................................................................................................................15

1.3.1 Del sistema financiero supervisado por la Superintendencia de Bancos .................................................................151.3.2 Del sector cooperativo ................................................................................................................................................................151.3.3 De las entidades no reguladas ..................................................................................................................................................15

1.4 Situación de la normativa vigente en otros países para las microfinanzas .......................................................................... 161.4.1 Colombia.......................................................................................................................................................................................... 161.4.2 Perú ................................................................................................................................................................................................... 161.4.3 Bolivia ............................................................................................................................................................................................... 161.4.4 Ecuador .............................................................................................................................................................................................171.4.5 Honduras ......................................................................................................................................................................................... 18

2.1 Riesgos de no contar con una ley reguladora de la actividad de las instituciones de microfinanzas ........................ 19Capítulo 2. Necesidad de un marco legal adecuado para el desarrollo sano y sólido de las instituciones ......................dedicadas a las microfinanzas ..................................................................................................................................................................... 192.2 Aspectos básicos que debe contener una ley que regule a las entidades microfinancieras ........................................ 202.3 Supervisión financiera ............................................................................................................................................................................. 21Capítulo 3. Análisis del contenido del proyecto de ley para las instituciones de microfinanzas ...................................... 223.1 Aspectos generales: tipo de instituciones que normará, autorización, organización y gobierno, y conformación de su capital ....................................................................................................................................................................... 233.2 Constitución, autorización, capital y administración ................................................................................................................... 243.3 Operaciones y servicios .......................................................................................................................................................................... 253.4 Créditos e inversiones .............................................................................................................................................................................. 263.5 Normativa dirigida a mantener la solidez, solvencia y liquidez de las instituciones ........................................................ 27

3.5.1 Concentración de inversiones ................................................................................................................................................. 273.5.2 Administración y calificación de riesgos ............................................................................................................................. 273.5.3 Fondo de garantía para depositantes e inversionistas en entidades microfinancieras ..................................... 283.5.4 Sanciones ........................................................................................................................................................................................ 293.5.5 Supervisión..................................................................................................................................................................................... 29

Capítulo 4. Expectativas de las entidades del sector de microfinanzas ....................................................................................... 303.5.6 Mecanismo de exclusión .................................................................................................................................................................... 304.1 Conocimiento sobre la legislación en perspectiva y reacciones sobre su contenido ...................................................... 354.2 Entrevistas con ejecutivos vinculados al manejo de entidades de microfinanzas ............................................................ 38

4.2.1 Resultado de análisis FODA realizado por las entidades de microfinanzas en torno al proyecto de ley .............. 40Conclusiones ...................................................................................................................................................................................................... 42Recomendaciones............................................................................................................................................................................................ 46Bibliografía .......................................................................................................................................................................................................... 47Anexos .................................................................................................................................................................................................................. 49Anexo 1. Ficha técnica y cuestionario utilizado en la encuesta....................................................................................................... 49Anexo 2. Cuestionario utilizado en las entrevistas y lista de funcionarios consultados ......................................................... 51Anexo 3. Artículos del Anteproyecto de Ley de Entidades de Microfinanzas y de Entes de Microfinanzas sin Fines de Lucro ............................................................................................................................................................................................. 52

Contenido

índice de cuadrosCuadro 1 | Rentabilidad de las IMF y bancos comerciales, 2001-2005 ...........................................................................................11

Cuadro 2 | Cartera y número de clientes de microcrédito en América Latina y el Caribe por país, año 2009.................12

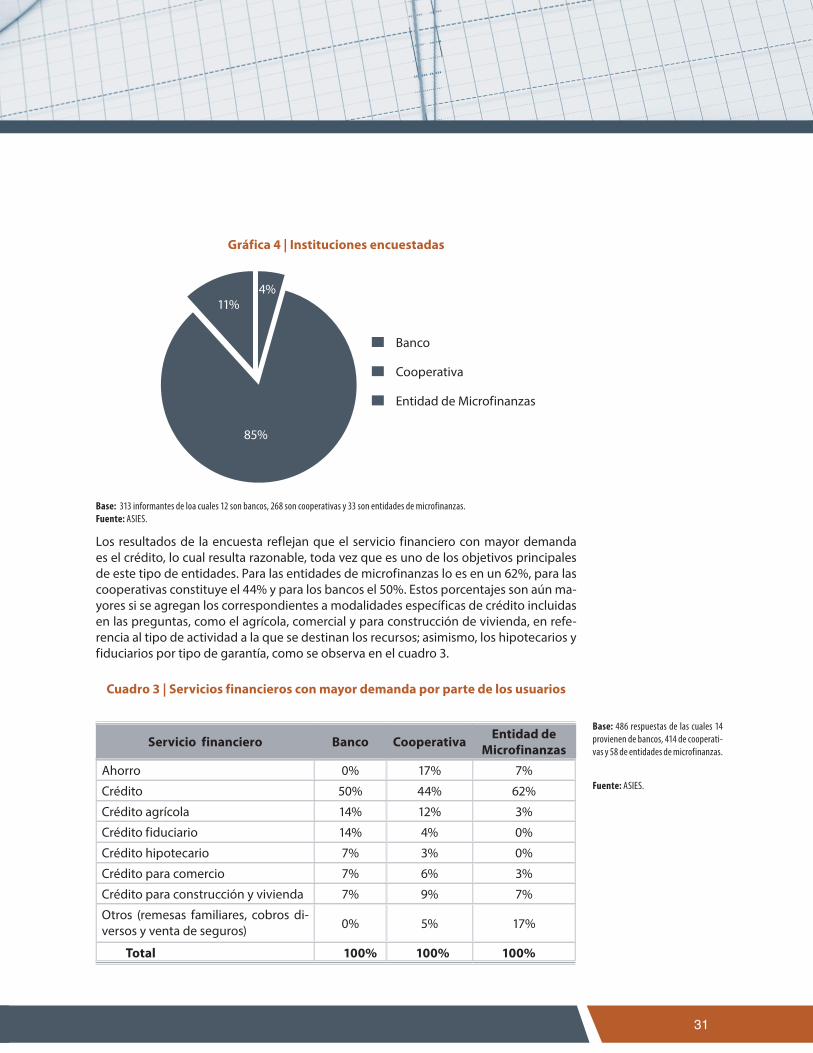

Cuadro 3 | Servicios financieros con mayor demanda por parte de los usuarios ..................................................................... 31

Cuadro 4 | Motivos del surgimiento y crecimiento de las entidades de microfinanzas ......................................................... 32

Cuadro 6 | Instituciones de Cooperación que apoyan a las instituciones encuestadas ......................................................... 34

Cuadro 7 | Necesidad de una ley para regular a las entidades de microfinanzas ..................................................................... 35

Cuadro 8 | Conocimiento del proyecto de ley de microfinanzas elaborado por la SIB .......................................................... 36

Cuadro 9 | Causas de desconocimiento del proyecto de ley de microfinanzas ........................................................................ 36

Cuadro 10 | Aceptación de la clasificación de instituciones de microfinanzas prevista en el proyecto de ley .............. 37

Cuadro 11 | El proyecto de ley ofrece atractivos para acogerse al mismo ................................................................................... 37

Cuadro 12 | Probabilidad de aprobación del proyecto de ley por parte del Congreso de la República .......................... 38

índice de gráficasGráfica 1 | Distribución de la cartera global de créditos, año 2011 .................................................................................................11

Gráfica 2 | Cartera de microcréditos y tasas promedio ponderadas al 31 de marzo de 2012 ................................................14

Gráfica 3 | Cartera de créditos por destino económico A diciembre 2011 ...................................................................................14

Gráfica 4 | Instituciones encuestadas ........................................................................................................................................................ 31

5

Las instituciones de microfinanzas han tenido un importante crecimiento y aceptación en personas que no pueden obtener un préstamo bancario para hacer algún tipo de inversión. Los usuarios de las microfinanzas buscan aumentar el valor de sus activos por medio de un micropréstamo en una entidad privada o pública, posiblemente porque estas cuentan con un sistema más fluido para proporcionar fondos a individuos o gru-pos de consumidores más pequeños. A nivel mundial, esta práctica financiera ha tenido el mayor crecimiento en América Latina y el Caribe, ya que en esta región se concentra la mayoría de estas instituciones, lo que muestra que en países en desarrollo hay cada vez más ideales capitalistas que desempeñan un papel en la promoción del comercio entre todos los diferentes segmentos de mercado.

El sector financiero del país está compuesto por los bancos del sistema, cooperativas e instituciones microfinancieras; los dos primeros cuentan con un marco legal que rige sus operaciones, mientras que las del tercero funcionan de acuerdo con el Código de Comercio y demás leyes relacionadas, pero hasta ahora carecen de una ley específica.

El caudal de recursos que se moviliza a través de las operaciones de crédito tiende a crecer, de manera que al no estar sujetas a supervisión, las entidades microfinancieras corren el riesgo de que en el momento que afronten problemas de liquidez, solvencia o solidez, pongan en riesgo los recursos que a su vez captan de entidades bancarias u otras instituciones como fuente de financiamiento para realizar su intermediación credi-ticia, en la eventualidad de no cumplir con las obligaciones que contraigan.

La falta de una normativa específica para las instituciones que se desenvuelven dentro del sector de las microfinanzas, tampoco permite su desarrollo y fortalecimiento me-diante la captación de recursos del ahorro nacional, dado que esta solamente es per-mitida para las instituciones bancarias y las cooperativas (en el caso de sus asociados).

Es pertinente señalar que existe un proyecto de ley, cuyo objeto es regular lo relativo a la constitución, autorización, fusión, funcionamiento, operaciones, servicios, suspen-sión y liquidación de las Microfinancieras de Ahorro y Crédito, de las Microfinancieras de Inversión y Crédito, así como lo referente al registro, administración de riesgos, envío y divulgación de información y cancelación de los Entes de Microfinanzas sin Fines de Lucro, entre otros aspectos.

A fin de conocer la opinión y expectativas derivadas de la propuesta de ley, se realizó una encuesta con ejecutivos del sector bancario, de cooperativas y de instituciones de microfinanzas. También se efectuaron entrevistas con funcionarios de estas últimas, cu-yos resultados evidencian que tales entidades, en términos generales, son proclives a la creación de una normativa que rija sus funciones; sin embargo, resalta la necesidad de generar mayor discusión de algunos elementos contenidos en la propuesta de ley, tal el caso de los montos de capital inicial, así como el exceso de artículos que serán

Resumen ejecutivo

IniciativaThinkTank

ThinkTankIniciative

6

reglamentados por la Junta Monetaria, asimismo, expresan la necesidad de establecer una estructura adecuada para generar información de sus operaciones con la calidad requerida por el ente supervisor, dado el costo que representa.

En el análisis realizado se pudo establecer que el número de entidades de microfinanzas y el volumen de sus activos tiende a incrementarse, que la atención de microcrédito en el pasado la daban solamente las cooperativas y las entidades de microfinanzas, pero que gradualmente este sector ha captado la atención de algunos bancos del sistema que han creado un departamento o gerencia de microcréditos, que en buena medida se ha ido nutriendo de clientes que han atendido satisfactoriamente sus obligaciones crediticias en las otras instituciones pioneras ya indicadas, todo lo cual se refleja en el incremento de los activos crediticios destinados a este sector.

Otro aspecto importante de mencionar es el creciente interés de parte de instituciones dedicadas a la investigación, organismos financieros y entidades gubernamentales, por el desenvolvimiento de las microfinanzas a nivel mundial, así como el fortalecimiento en Guatemala de la actividad gremial de estas entidades con el propósito de coadyu-var a la mejora de las condiciones en que se desenvuelven y superar la dispersión que han mostrado hasta ahora, movidas por intereses particulares; si bien existen varias gre-miales, todavía no cuentan con una que congregue a todas en unidad de propósitos y funciones.

El sector percibe la conveniencia de que se apruebe la Ley de Entidades de Microfinan-zas y de Entidades de Microfinanzas sin Fines de Lucro, aprobada por la Junta Moneta-ria, que les abrirá la oportunidad para desarrollar sus operaciones dentro de un marco financiero formal, así como para ganar la confianza del púbico con capacidad de ahorro y de las entidades nacionales e internacionales que les proveen recursos.

No obstante, queda pendiente aún realizar esfuerzos para proponer a las instancias le-gislativas las modificaciones al proyecto de ley, previo a su aprobación por el pleno del Congreso de la República, no solo las que se plantean en este estudio sino también las que pudiesen presentar todavía los representantes de las entidades de microfinanzas, a fin de lograr la incidencia que en este tema se ha planteado ASIES como objetivo.

7

Siglas y acrónimosAGREMIF Asociación Gremial de Entidades de MicrofinanzasANACAFÉ Asociación Nacional del CaféASFI Autoridad de Supervisión del Sistema Financiero de BoliviaASIES Asociación de Investigación y Estudios SocialesBANGUAT Banco de GuatemalaBID Banco Interamericano de DesarrolloCNBS Comisión Nacional de Bancos y Seguros de HondurasCONAMIF Consejo Nacional de MicrofinanzasDISOP ONG belga de cooperación al desarrolloFED Banco de la Reserva Federal de los Estados UnidosFFP Fondos Financieros Privados de BoliviaFHA Fomento de Hipotecas AseguradasFIASA Financiera Industrial y Agropecuaria S.A.FIDA Fondo Internacional de Desarrollo AgrícolaFIGSA Financiera Guatemalteca, S.A.FODA Fortalezas Oportunidades Debilidades AmenazasFOMIN Fondo Multilateral de Inversiones del Banco Interamericano de DesarrolloFONAGRO Fondo Nacional para la Reactivación y Modernización de la Actividad AgropecuariaFUNDAP Fundación para el DesarrolloIFD Instituciones Financieras de Desarrollo en BoliviaIMF Instituciones de MicrofinanzasINACOP Instituto Nacional de CooperativasINGECOP Inspección General de CooperativasIPF Impuesto sobre Productos FinancierosIVE Intendencia de Verificación EspecialJM Junta MonetariaLED Ley de Extinción de DominioMAC Microfinanciera de Ahorro y CréditoMIC Microfinanciera de Inversión y CréditoMINECO Ministerio de EconomíaMINFIN Ministerio de Finanzas PúblicasMIPYMES Micro, Pequeña y Mediana Empresa ONG Organizaciones no Gubernamentales OPDF Organizaciones Privadas de Desarrollo Financiero de HondurasPRONACOM Programa Nacional de CompetitividadRED FASCO Red de Asociaciones ComunitariasREDCAMIF Red Centroamericana y del Caribe de MicrofinanzasREDIMIF Red de Instituciones de Microfinanzas de GuatemalaROA Rendimiento sobre Activos TotalesSIB Superintendencia de BancosSIFI Instituciones Financieras de Importancia SistémicaUSAID Agencia Internacional para el Desarrollo de los Estados Unidos de AméricaWOCCU Unión Internacional de Cooperativas y el World Council of Credits Unions

IniciativaThinkTank

ThinkTankIniciative

8

En años recientes, el crecimiento importante obtenido por las microfinanzas, tanto a nivel mundial como nacional, ha motivado a la Asociación de Investigación y Estudios Sociales (ASIES) a realizar varios estudios para conocer la estructura de este sector, su marco institucional, la proyección de los servicios que prestan las instituciones que lo conforman, las condiciones en que estas se desenvuelven y sus requerimientos para alcanzar un desarrollo ordenado y sostenible.

En tal sentido, esta investigación tiene como objetivo general analizar la situación de las microfinanzas en el marco institucional financiero del país, así como describir su de-sarrollo reciente, identificar obstáculos para su consolidación y apoyar las políticas que deberían adoptarse dentro de un espacio legal que les permita fortalecer los montos, volumen y alcances de las operaciones que realizan. Entre los objetivos específicos, se persigue medir la importancia que han alcanzado los servicios financieros que prestan estas instituciones, sus características o modalidades; analizar el proyecto de ley com-parado con las experiencias de otros países; y recoger las opiniones de los actores clave del sector.

La metodología requirió el análisis de información documental y de campo, que incluyó una encuesta entre las entidades dedicadas a efectuar operaciones de microfinanzas. Así también se llevaron a cabo entrevistas con funcionarios del sector.

El estudio se divide en cuatro capítulos, en el primero se elaboró un marco teórico para el análisis del sector en el mundo y en el país, complementado con el entorno jurídico actual del sector financiero en Guatemala y en perspectiva para las entidades de micro-finanzas. Asimismo, incluye un análisis de las normativas en otros países latinoamerica-nos.

En el capítulo dos se aborda la necesidad de contar con un marco regulatorio adecuado, se describen los riesgos de no tener una ley, así como los aspectos que debe incluir la estructura básica de la normativa. En el capítulo tres se analizan las principales regula-ciones contenidas en el proyecto de ley elaborado por la Superintendencia de Bancos (SIB), que tiene por objeto normar las actividades de estas entidades, cuya estructura es semejante a la ley de bancos y grupos financieros.

Por su parte, el capítulo cuatro analiza las expectativas de las entidades de microfinanzas en relación a la normativa propuesta y a otros elementos característicos de este sector. La parte final contiene las conclusiones de la investigación realizada y las recomenda-ciones para que se alcancen los objetivos planteados por las autoridades bancarias y se llenen las expectativas de las entidades de microfinanzas para su desarrollo ordenado y su consolidación dentro del sistema financiero guatemalteco.

Introducción

9

La metodología utilizada se basó en el análisis de la información que se recopiló a través de técnicas de investigación como la revisión documental, con el propósito de elaborar el marco teórico del estudio e identificar la situación actual de las microfinanzas en el país; y de la información recabada mediante encuestas y entrevistas, como técnicas de investigación de campo.

La ficha técnica que explica en detalle aspectos como el universo, la técnica de mues-treo, el periodo de recolección de información, la estructura de la boleta, el tamaño de la muestra y su estructura, se incluye en el anexo 1 del presente estudio.

Respecto a las entrevistas1, estas se realizaron con cuatro funcionarios de gremios e ins-tituciones de mayor presencia en el ámbito de las microfinanzas en Guatemala. Se inclu-yeron preguntas programadas, dirigidas a conocer puntos de vista en torno a la conve-niencia de la ley que regirá estas entidades y en su caso, los inconvenientes o desafíos que podrían derivarse de su aplicación para los entes que se acojan a la misma, así como la relación de las operaciones de microfinanzas con las políticas públicas.

Capítulo 1. Caracterización de las microfinanzas1.1 Conceptos y reciente evolución del sector

Varios son los conceptos utilizados para definir las microfinanzas, así como modalidades que varían en función de las condiciones propias de cada país, derivados principalmen-te de la normativa que regula sus actividades; sin embargo, en términos generales se puede decir que “las microfinanzas son préstamos que se dirigen a personas o grupos con pocos medios económicos y que normalmente están excluidos del sistema finan-ciero tradicional, y también define los negocios que crecieron alrededor de estas activi-dades” (Álvarez-Moro, 2010).

En el estudio realizado por The Economist Intelligence Unit (2012), con el apoyo del Fon-do Multilateral de Inversiones del Banco Interamericano de Desarrollo (FOMIN), el Banco de Desarrollo de América Latina y el Foreign Affairs of the Netherlands, se indica que durante los últimos años, las microfinanzas han presentado una serie de retos y oportu-nidades de aprendizaje para este sector. Así también, en las últimas décadas la industria registró un rápido crecimiento, pero eventualmente el mercado se saturó en algunos países, provocando problemas de préstamos en mora y sobreendeudamiento. Se hace

Metodología

1 Ver cuestionario de las entrevistas y lista de funcionarios consultados en el anexo 2.

IniciativaThinkTank

ThinkTankIniciative

10

alusión a que con la crisis financiera mundial, el foco se centró en la gestión de riesgos, el gobierno corporativo y la capacidad de regulación. Más recientemente, la crisis de microcrédito de Andhra Pradesh que tuvo lugar en la India, suscitó serios cuestiona-mientos sobre la viabilidad de las microfinanzas como modelo de desarrollo.

En ese mismo estudio se estableció un índice para medir la situación que presentan las microfinanzas en 55 países del mundo, basado en las siguientes tres categorías:

• Marco regulatorio y práctica

• Marco institucional

• Factor de ajuste (estabilidad política)

El índice permite comparar países y regiones en dos amplias categorías: a) marco regula-torio y b) marco institucional, en los que se evalúan las prácticas de negocios y la interac-ción con los clientes. El estudio menciona la encuesta empleada para el último informe realizado a nivel mundial, que se llevó a cabo entre abril y junio de 2012.

Para el caso de Guatemala, según este índice, el país se ubica en el lugar 31 de los 55 países investigados, debido a que la regulación de las microfinanzas sigue siendo débil; la definición de microcrédito es demasiado amplia; no existen reglas y métodos especia-lizados en aspectos tales como la evaluación de riesgos; la constitución de reservas y la clasificación de cartera; las instituciones gozan de amplia libertad para fijar las tasas de interés y están relativamente libres de la interferencia del Estado que pueda distorsionar la competencia en el mercado de microfinanzas. Además, las normas de protección a los clientes siguen siendo deficientes en términos de transparencia de precios y de la presencia de mecanismos eficaces de resolución de conflictos; aunque para este último aspecto, la SIB cuenta ahora con una oficina para atender quejas de los clientes de ins-tituciones reguladas.

Posterior a la conclusión del estudio de Economist Intelligence Unit (2012) tal como se comenta con amplitud en otra parte del mismo, la SIB elaboró un proyecto de ley que ya cuenta con la aprobación de la Junta Monetaria (JM), que podría presentarse al Con-greso en 20132.

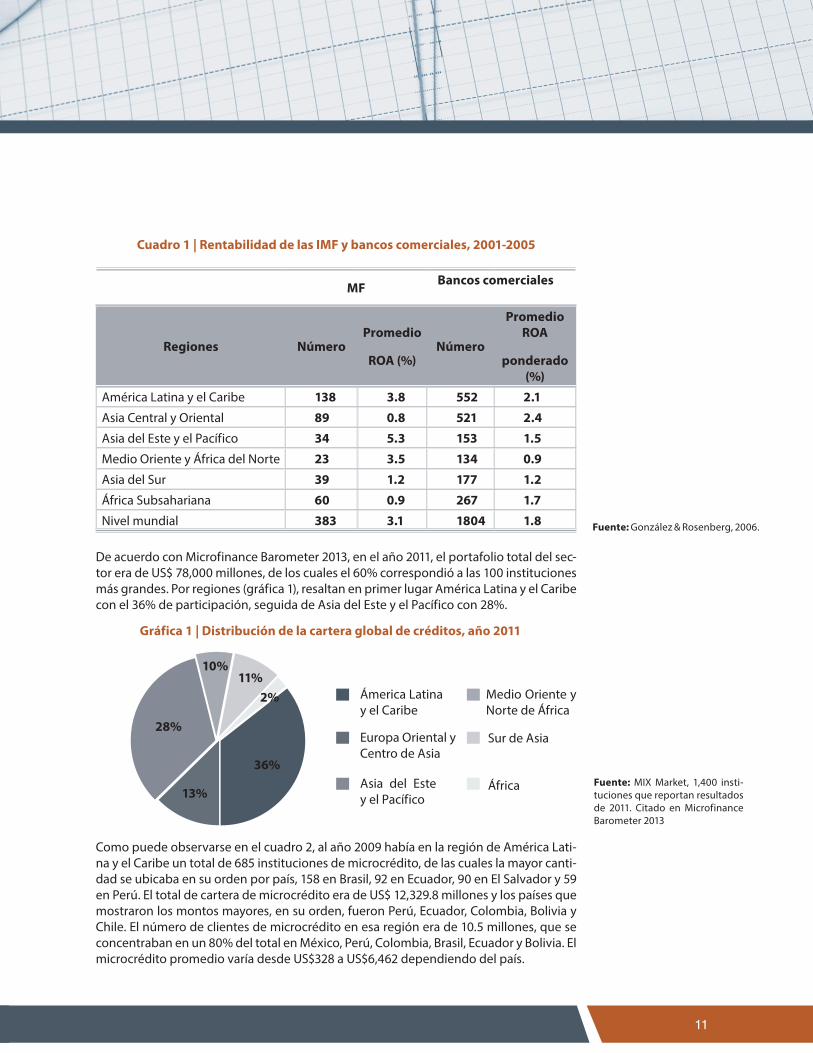

Según González & Rosenberg (2006), que compara la rentabilidad de las instituciones de microfinanzas con la de los bancos comerciales, la relación de las utilidades respecto de sus activos totales (ROA) para las primeras, es mayor que la obtenida por los bancos a nivel mundial. Por otro lado, la mayoría de entidades de microfinanzas está situada en América Latina y el Caribe (Cuadro 1), lo que muestra que en estos países en desarrollo hay cada vez más ideales capitalistas que desempeñan un papel en la promoción del comercio entre todos los segmentos de mercado. Así también, las personas que no pue-den obtener un préstamo de un banco comercial para invertir en su negocio, buscan au-mentar su valor neto por medio de un micropréstamo en una entidad privada o pública, posiblemente porque cuentan con un sistema más fluido para proporcionar los fondos que necesitan los grupos de consumidores o individuos más pequeños.

2 Se tiene conocimiento que durante la realización del presente estudio, el proyecto se encuentra en el Organismo Ejecutivo, pendiente de ser enviado al Congreso de la República para su aprobación.

11

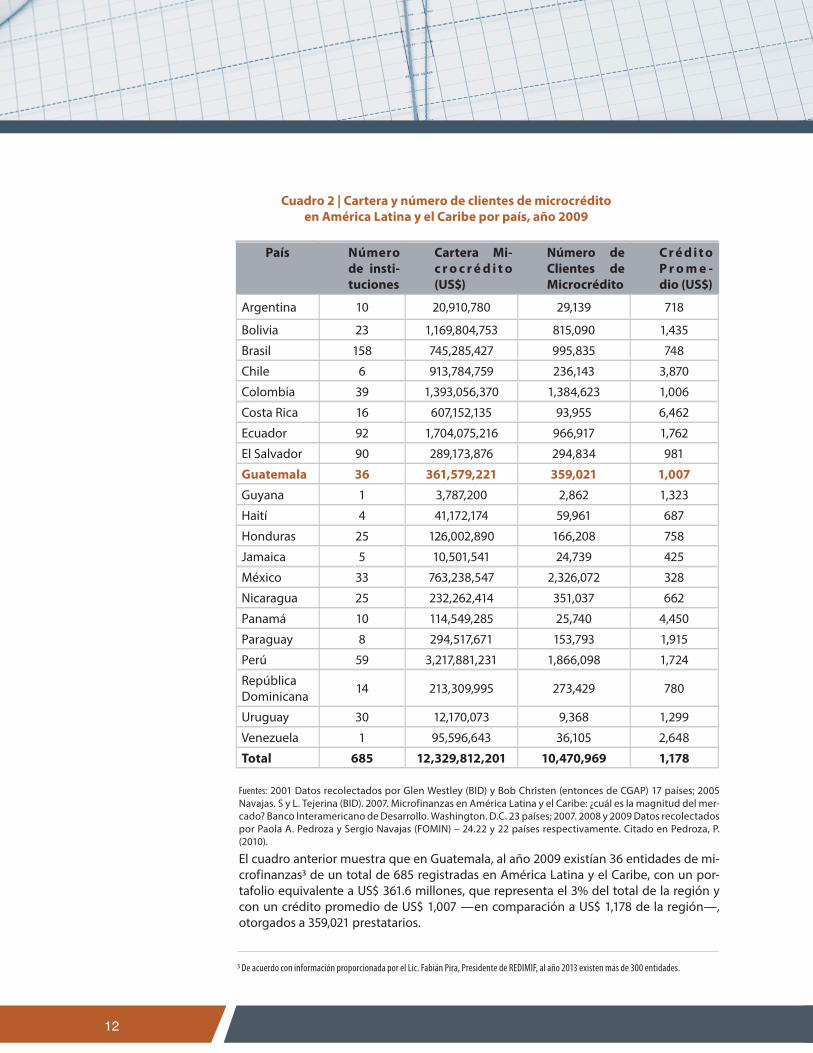

Como puede observarse en el cuadro 2, al año 2009 había en la región de América Lati-na y el Caribe un total de 685 instituciones de microcrédito, de las cuales la mayor canti-dad se ubicaba en su orden por país, 158 en Brasil, 92 en Ecuador, 90 en El Salvador y 59 en Perú. El total de cartera de microcrédito era de US$ 12,329.8 millones y los países que mostraron los montos mayores, en su orden, fueron Perú, Ecuador, Colombia, Bolivia y Chile. El número de clientes de microcrédito en esa región era de 10.5 millones, que se concentraban en un 80% del total en México, Perú, Colombia, Brasil, Ecuador y Bolivia. El microcrédito promedio varía desde US$328 a US$6,462 dependiendo del país.

Cuadro 1 | Rentabilidad de las IMF y bancos comerciales, 2001-2005

MF Bancos comercialesa-les

Regiones NúmeroPromedio

ROA (%)Número

Promedio ROA

ponderado (%)

América Latina y el Caribe 138 3.8 552 2.1

Asia Central y Oriental 89 0.8 521 2.4

Asia del Este y el Pacífico 34 5.3 153 1.5

Medio Oriente y África del Norte 23 3.5 134 0.9

Asia del Sur 39 1.2 177 1.2

África Subsahariana 60 0.9 267 1.7

Nivel mundial 383 3.1 1804 1.8 Fuente: González & Rosenberg, 2006.

De acuerdo con Microfinance Barometer 2013, en el año 2011, el portafolio total del sec-tor era de US$ 78,000 millones, de los cuales el 60% correspondió a las 100 instituciones más grandes. Por regiones (gráfica 1), resaltan en primer lugar América Latina y el Caribe con el 36% de participación, seguida de Asia del Este y el Pacífico con 28%.

Fuente: MIX Market, 1,400 insti-tuciones que reportan resultados de 2011. Citado en Microfinance Barometer 2013

Gráfica 1 | Distribución de la cartera global de créditos, año 2011

36%

28%

13%

2%11%

10%

Sur de Asia

Ámerica Latina y el Caribe

África

Europa Oriental y Centro de Asia

Medio Oriente y Norte de África

Asia del Este y el Pacífico

IniciativaThinkTank

ThinkTankIniciative

12

El cuadro anterior muestra que en Guatemala, al año 2009 existían 36 entidades de mi-crofinanzas3 de un total de 685 registradas en América Latina y el Caribe, con un por-tafolio equivalente a US$ 361.6 millones, que representa el 3% del total de la región y con un crédito promedio de US$ 1,007 —en comparación a US$ 1,178 de la región—, otorgados a 359,021 prestatarios.

Cuadro 2 | Cartera y número de clientes de microcrédito en América Latina y el Caribe por país, año 2009

Fuentes: 2001 Datos recolectados por Glen Westley (BID) y Bob Christen (entonces de CGAP) 17 países; 2005 Navajas. S y L. Tejerina (BID). 2007. Microfinanzas en América Latina y el Caribe: ¿cuál es la magnitud del mer-cado? Banco Interamericano de Desarrollo. Washington. D.C. 23 países; 2007. 2008 y 2009 Datos recolectados por Paola A. Pedroza y Sergio Navajas (FOMIN) – 24.22 y 22 países respectivamente. Citado en Pedroza, P. (2010).

País Número de insti-tuciones

Cartera Mi-c r o c r é d i t o (US$)

Número de Clientes de Microcrédito

C r é d i t o P r o m e -dio (US$)

Argentina 10 20,910,780 29,139 718

Bolivia 23 1,169,804,753 815,090 1,435

Brasil 158 745,285,427 995,835 748

Chile 6 913,784,759 236,143 3,870

Colombia 39 1,393,056,370 1,384,623 1,006

Costa Rica 16 607,152,135 93,955 6,462

Ecuador 92 1,704,075,216 966,917 1,762

El Salvador 90 289,173,876 294,834 981

Guatemala 36 361,579,221 359,021 1,007

Guyana 1 3,787,200 2,862 1,323

Haití 4 41,172,174 59,961 687

Honduras 25 126,002,890 166,208 758

Jamaica 5 10,501,541 24,739 425

México 33 763,238,547 2,326,072 328

Nicaragua 25 232,262,414 351,037 662

Panamá 10 114,549,285 25,740 4,450

Paraguay 8 294,517,671 153,793 1,915

Perú 59 3,217,881,231 1,866,098 1,724

República Dominicana 14 213,309,995 273,429 780

Uruguay 30 12,170,073 9,368 1,299

Venezuela 1 95,596,643 36,105 2,648

Total 685 12,329,812,201 10,470,969 1,178

3 De acuerdo con información proporcionada por el Lic. Fabián Pira, Presidente de REDIMIF, al año 2013 existen más de 300 entidades.

13

Según Navajas y Tejerina (2006), el microfinanciamiento comercial se encontraba al borde de una gran expansión en América Latina y se estimaba que dentro de los próxi-mos cinco años sería reconocido como una clase de acti-vo de aceptación social, en el contexto de operaciones fi-nancieras. Sin embargo, dicha fuente advirtió de algunos riesgos para este desarrollo de rápido crecimiento, los cuales debían abordarse si las microfinanzas esperaban ganar credibilidad y acceso al capital institucional real.

En particular en la región centroamericana y del Caribe, se observa un rápido incremento de las instituciones y del volumen y variedad de sus operaciones, lo cual que-dó demostrado en la VI Conferencia Centroamericana y del Caribe de Microfinanzas, organizada por la Red Cen-troamericana y del Caribe de Microfinanzas (REDCAMIF), integrada a su vez por varias gremiales existentes en cada uno de los países del área4.

En el evento mencionado, se evidenció el desarrollo y avance de estas instituciones a través de la implemen-tación de nuevos productos financieros, estrategias de comercialización, progresos en materia de legislación y fortalecimiento de sus instituciones, así como expansión de su organización a nivel local y regional.

1.2 Caracterización cuantitativa y cualitativa de las microfinanzas en el contexto del sector financiero de GuatemalaDado el contexto en el que se han desarrollado las enti-dades que se dedican al otorgamiento de microcrédito y que conforman el sector de las microfinanzas, es bastante difícil obtener estadísticas actualizadas de sus operacio-nes. No obstante, por medio de las gremiales es factible tener acceso a datos parciales.

Por ello, conforme la recopilación realizada por la SIB5 se incluyen las gráficas 2 y 3 que resumen la participación en operaciones de microcrédito por las cooperativas, los bancos del sistema y las instituciones de microfinanzas, que integran el sector que otorga microcréditos, así como los destinos a los que se ha canalizado esta asistencia cre-diticia.

De acuerdo con esta información, al 31 de marzo de 2012 las cooperativas contaban con una cartera de microcré-dito que ascendía a US$ 642.8 millones, equivalente a un aproximado de Q 5,142 millones (tipo de cambio de Q 8.00 por $ 1.00) y a una tasa de interés promedio del 16%. Los bancos por su parte, habían otorgado US$ 310.2 millones, equivalentes a Q 2,482 millones, a una tasa de interés promedio del 22% (monto que representa alrede-dor del 2.4% de su cartera crediticia total). En tanto que el microcrédito concedido por las IMF ascendía a US$90.4 millones, equivalente a Q723 millones, a una tasa de inte-rés promedio del 26%.

En lo que respecta a los destinos a los cuales se canaliza el microcrédito, de parte de las cooperativas y las IMF, la grá-fica siguiente muestra que en el caso de las primeras, hay una mayor orientación al crédito de vivienda y comercio, ya que el 41% se concedió para vivienda, 28% para comer-cio, 15% para gastos personales, 8% para agricultura y 9% a otros destinos. En tanto que las IMF apoyan mayoritaria-mente al comercio, pues otorgaron el 53% para comercio, 15% para vivienda, 10% para actividades agropecuarias, 7% para servicios, 4% a pequeña industria, y el 10% fue concedido a otros destinos, entre ellos consumo.

4 La conferencia se realizó en la ciudad de Panamá, del 5 al 7 de septiembre de 2012.

5Información tomada de la presentación realizada por el Lic. Jorge Soto, de la Superintendencia de Bancos Antecedentes y Desarrollo de un Marco Normativo de Microfinanzas en Guatemala, en el evento Marcos Normativos y Regulatorios para las Microfinanzas en Guatemala, Guatemala 8 y 9 de mayo de 2013.

IniciativaThinkTank

ThinkTankIniciative

14

Gráfica 2 | Cartera de microcréditos y tasas promedio ponderadas al 31 de marzo de 2012

Fuente: SIB, FENACOAC, REDIMIF, RED FASCO, AGREMIF, MIX Market.

700,0000

600,0000

500,0000

400,0000

300,0000

200,0000

100,0000

0

642,806

16%310,162

22%

26%

90,371

30%

25%

20%

15%

10%

5%

0%

Tasa

s de

inte

rés

prom

edio

Mile

s de

US$

CACS -FENACOAC- Bancos IMFs

Carta de Créditos Tasas de Interés

En lo que respecta a los destinos a los cuales se canaliza el microcrédito, de parte de las cooperativas y las IMF, la gráfica siguiente muestra que en el caso de las primeras, hay una mayor orientación al crédito de vivienda y comercio, ya que el 41% se concedió para vivienda, 28% para comercio, 15% para gastos personales, 8% para agricultura y 9% a otros destinos. En tanto que las IMF apoyan mayoritariamente al comercio, pues otorga-ron el 53% para comercio, 15% para vivienda, 10% para actividades agropecuarias, 7% para servicios, 4% apequeña industria, y el 10% fue concedido a otros destinos, entre ellos consumo.

Gráfica 3 | Cartera de créditos por destino económico A diciembre 2011

Otros destinos

9%Agricutura

8%

Gastos personales15%

Comercio28%

Vivienda41% Servicios

7%

Consumo1%

Comercio55%

Vivienda15%

Agropecuario10%

Pequeña industria 4%

Otros9%

IMFCAC

Fuente: FENACOAC, REDCAMIF, RED FASCO.

15

1.3 Marco legal en Guatemala

Como se señaló, el sector de las microfinanzas en el país se compone de los bancos del sistema, las cooperativas y las instituciones de microfinanzas. Los dos primeros cuentan con un marco legal que rige sus operaciones, y las del tercero funcionan de acuerdo con el Código de Comercio y demás leyes relacionadas, pero hasta ahora carecen de una ley específica que regule sus operaciones.

1.3.1 Del sistema financiero supervisado por la Superintendencia de Bancos

La actividad bancaria está regida principalmente por la Ley de Bancos y Grupos Finan-cieros (Congreso de la República, 2002 y 2012), Ley de Supervisión Financiera (Congreso de la República, 2002), Ley Orgánica del Banco de Guatemala (Congreso de la República, 2002) y Ley de Sociedades Financieras Privadas (Decreto-Ley 208). Toda esta legislación, a excepción de la última, está vigente desde junio de 2002, dentro de un grupo de leyes denominado por las autoridades bancarias como de “modernización financiera”. Es im-portante señalar que la Ley de Bancos y Grupos Financieros fue modificada en algunos de sus artículos por el Decreto No. 26 - 2012 del Congreso de la República, publicado el 26 de septiembre de 2012.

1.3.2 Del sector cooperativo

Las entidades del movimiento cooperativo están regidas por la Ley de Cooperativas (Congreso de la República, 1978) y el Reglamento de la Ley General de Cooperativas (Congreso de la República, 1979). El número de cooperativas ha crecido significativa-mente y están organizadas en federaciones y confederaciones. Es parte del sistema tam-bién el Instituto Nacional de Cooperativas (INACOP), que entre otras actividades, capta y procesa la información generada por las operaciones de las cooperativas. Asimismo, la Inspección General de Cooperativas (INGECOP), que realiza labores de supervisión en este sector.

1.3.3 De las entidades no reguladas

Ante la ausencia de una ley específica que norme sus operaciones —como en el caso de los bancos y de las cooperativas—, en forma espontánea y que respondan a la nece-sidad de contar con entidades que atiendan el microcrédito, han surgido diversas ins-tituciones ya sea como Organizaciones no Gubernamentales (ONG) o como entidades comerciales, cuya actividad es competencia de las regulaciones dispuestas en el Código de Comercio y su objetivo inicial es atender las necesidades de crédito de personas y pequeños empresarios que lo demandan ante la dificultad de obtener financiamiento en el sector bancario.

Debe resaltarse que estas entidades, hasta donde se conoce, han operado dentro del marco de la legislación aplicable que les permite realizar sus actividades sin cometer delito de intermediación financiera, que implica la captación de recursos del público, a través de depósitos monetarios y de ahorro, reservada únicamente para las entidades autorizadas para operar como bancos. Sin embargo, la ausencia de una ley que regule a este sector, implica para estas entidades operar con una serie de desventajas: atender un sector de usuarios que generalmente carece de garantías reales —dificultades de capacidad de pago, de acceso a fuentes de financiamiento—; poco desarrollo tecnoló-gico en el trabajo y personal menos capacitado, y otras. Todo esto las limita para poder desarrollarse y crecer financieramente.

IniciativaThinkTank

ThinkTankIniciative

16

A pesar de no contar con una ley que regule las activida-des y operaciones de las entidades de microfinanzas en Guatemala, la encuesta The State of Microfinance Inves-tment (2011) que realiza anualmente MicroRate, mostró que el 28% de los consultados señaló que el principal fac-tor que obstaculiza el crecimiento de las instituciones mi-crofinancieras es la regulación del gobierno. Cabe aclarar que esta medición se realizó a nivel mundial. Este resulta-do sugiere que la normativa que se aplique a las activida-des de las instituciones de microfinanzas en el país debe ser inclusiva y permita mayor agilidad de sus procesos.

1.4 Situación de la normativa vigente en otros países para las microfinanzas

En esta sección se revisa la legislación vigente en cinco países: Colombia, Perú, Bolivia, Ecuador y Honduras, con el propósito de resaltar los aspectos más importantes.

1.4.1 Colombia

• Aun cuando en Colombia no existe una regulación específica para las microfinanzas, el estudio Super-visión y Regulación de Actividades de Microfinanzas en América Latina (Prado Villegas, 2007) destaca las siguientes conclusiones:

• Teniendo en cuenta el estado de desarrollo de la industria de microfinanzas en Colombia, no se ha considerado necesario o conveniente adoptar una legislación especial para las microfinanzas. No se es-tima un nivel intermedio para cubrir entidades que no captan, ni tampoco abrir la ventana que permita la captación a entidades no sometidas a regulación prudencial ni a supervisión.

• Sin embargo, un marco regulatorio apropiado para las microfinanzas resulta vital para el desarrollo de la industria. Dicho marco regulatorio va mucho más allá de la legislación propiamente financiera (por ej. reportes de crédito, ejecución, garantías, impuestos, lavado de activos, etc.).

• Es necesario diseñar una normativa prudencial para las IMF que captan recursos del público, que se ajuste a la realidad de la industria, pero sin sacrificar el prin-cipio de protección del ahorro de la comunidad, aun si no hay riesgo sistémico.

• Así como la industria financiera está incorporando rápidamente la tecnología de microfinanzas a sus ne-gocios, los supervisores y reguladores tienen el reto

de ajustarse con velocidad y encontrar el balance adecuado entre la profundización y la seguridad con que esta debe ir acompañada.

Para el caso del Perú, Bolivia y Ecuador, se obtuvo infor-mación de la publicación The Economist Intelligence Unit (2011).

1.4.2 Perú

Este país ocupa el primer lugar en el microscopio global del BID por tercer año consecutivo, cuenta con un exce-lente marco jurídico, órganos de regulación sofisticados y un compromiso claro del gobierno por hacer uso de las microfinanzas para ampliar el acceso al financiamiento de los pobres. En el último año, Perú emitió nuevas reglas para mejorar la solidez financiera de las instituciones con la propuesta de una ley sobre banca móvil, siendo uno de los primeros países que lo hace en América Latina.

1.4.3 Bolivia

Las bases jurídicas para las regulaciones de las microfinan-zas son la Ley de Bancos y Entidades Financieras (1993) y la Ley del Banco Central (1995). Este marco regulatorio ha permitido la creación de bancos comerciales, fondos financieros privados (FFP), así como mutuales de ahorro y crédito, y cooperativas para llevar a cabo operaciones de microfinanzas activas y de gran envergadura. Dichas instituciones reguladas no se han enfrentado a límites de tasas de interés o a una burocracia excesiva, y su requisito de adecuación de capital del 10% ha sido aceptable. La principal agencia de supervisión es la Autoridad de Su-pervisión del Sistema Financiero de Bolivia (ASFI).

En Bolivia, muchas ONG están en proceso de convertirse en proveedoras supervisadas de microfinanzas, sin con-vertirse en FFP. La resolución No.0034/2008 aprobada por la ASFI en marzo de 2008 les permite hacerlo, ya que establece que las ONG actualmente denominadas Institu-ciones Financieras de Desarrollo (IFD) necesitan una cuar-ta parte del capital (US$ 300,000) exigidas a los FFP para convertirse en instituciones captadoras de depósitos. A pesar de que esta resolución tiene por objeto facilitar la creación de IMF especializadas, se teme que afecte nega-tivamente los incentivos de las instituciones por avanzar hasta adquirir el estatus de FFP o de banco y que, al relajar su estricto marco de supervisión general, se genere una competencia desleal para las IMF reguladas.

17

El 5 de agosto de 2013, la Asamblea Legislativa Plurina-cional de Bolivia aprobó la Ley 393, Ley de Servicios Fi-nancieros, que tiene por objeto regular las actividades de intermediación financiera y la prestación de los servicios financieros, así como la organización y funcionamiento de las entidades financieras y las prestadoras de servicios financieros; la protección del consumidor financiero y la participación del Estado como rector del sistema finan-ciero; velar por la universalidad de los servicios financie-ros, orientando su funcionamiento en apoyo de las políti-cas de desarrollo económico y social del país.

Se encuentran bajo el ámbito de aplicación de esta ley, las actividades financieras, la prestación de servicios finan-cieros y las entidades financieras que realizan estas acti-vidades. A los efectos de la misma, los tipos de entidades financieras son las siguientes:

a) Entidades financieras del Estado o con participa-ción mayoritaria del Estado

1. Banco de desarrollo productivo

2. Banco público

3. Entidad financiera pública de desarrollo

b) Entidades de intermediación financiera privadas

1. Banco de desarrollo privado

2. Banco Múltiple

3. Banco PYME

4. Cooperativa de ahorro y crédito

5. Entidad financiera de vivienda

6. Institución financiera de desarrollo

7. Entidad financiera comunal

c) Entidades de servicios financieros complemen-tarios

1. Empresas de arrendamiento financiero

2. Empresas de factoraje

3. Almacenes generales de depósito

4. Cámaras de compensación y liquidación

5. Burós de información

6. Empresas transportadoras de material monetario y valores

7. Empresas administradoras de tarjetas electrónicas

8. Casas de cambio

9. Empresas de servicios de pago móvil.

Esta ley deroga la Ley No. 1488 de Bancos y Entidades Fi-nancieras, del 14 de abril de 1993 y todas las disposicio-nes que sean contrarias a esta ley. Como se observa, su contenido es de carácter general e incluye a todo tipo de entidades financieras que presten servicios de interme-diación financiera, a diferencia de Guatemala, en donde existen leyes específicas para bancos y grupos financie-ros, sociedades financieras privadas, almacenes genera-les de depósito, cooperativas y compañías aseguradoras, entre otras.

1.4.4 Ecuador

La regulación de las operaciones de microcréditos que ofrecen las instituciones financieras autorizadas plantea una serie de obstáculos importantes para las IMF. Aunque las regulaciones sobre tasas de interés se relajaron recien-temente, aún plantean ciertas dificultades para las insti-tuciones y están sujetas a frecuentes modificaciones. En 2008 se impuso una nueva fórmula técnica para calcular los límites de usura para los distintos segmentos del mer-cado, luego se determinó que esta fórmula era inconstitu-cional, y desde entonces, los límites se han reducido hasta niveles que hacen todavía más difícil cubrir los gastos de endeudamiento y de operación de las IMF.

Por el lado positivo, los ratios de adecuación de capital para las instituciones financieras (9%) son adecuados y los requisitos burocráticos no resultan excesivos. La Superin-tendencia de Bancos es la responsable de la regulación del mercado financiero, este país cuenta con un alto nú-mero de instituciones especializadas en todas las catego-rías institucionales (por ej. bancos, empresas financieras y cooperativas de crédito). Algunas ONG se han transfor-mado en sociedades financieras.

IniciativaThinkTank

ThinkTankIniciative

18

La normativa de Ecuador utiliza dos criterios para defi-nir los microcréditos que entran en conflicto. Cada uno tiene sus propias categorías de riesgo y requisitos de constitución de reservas, por lo que la distinción entre microcréditos no regulados enfrenta importantes retos para transformarse, ya que deben cumplir una normati-va prudencial, exigencias de capital mínimo, restricciones operativas y obligaciones de revelación de información. Estimaciones al año 2008 indican que las instituciones y cooperativas reguladas proporcionan la mayor parte de los microcréditos (cerca del 70%), actualmente hay un mí-nimo de 500 cooperativas no reguladas que operan en ese país. Además, Ecuador cuenta con una notable capa-cidad para la supervisión y la regulación de los microcré-ditos y está evaluado positivamente en el estudio fuente de esta información.

1.4.5 Honduras

La ley para las entidades de microfinanzas (Organizacio-nes Privadas de Desarrollo Financiero, OPDF) está conte-nida en el Decreto Legislativo No. 229-2000, que las de-fine como entidades de carácter privado, de naturaleza civil, sin fines de lucro, cuyos fundadores son personas naturales o jurídicas, constituidas con el objeto de brindar servicios financieros en apoyo a la actividad económica que realizan las micro y pequeñas empresas.

La ley establece los requisitos para dichas entidades re-lacionadas con su naturaleza jurídica, el monto de su pa-trimonio, sus órganos de administración, el ente que las fiscalizará, las operaciones permitidas y las prohibiciones.

Resaltan algunas disposiciones contenidas en la ley como es el caso de que las OPDF pueden recibir de sus pres-tatarios registrados, depósitos de ahorro y a plazo fijo y administrar fondos especiales que con fines específicos de apoyo al sector de la micro y pequeña empresa, esta-blezcan otras personas o instituciones públicas o priva-das, nacionales o extranjeras; celebrar contratos de arren-damiento financiero con sus prestatarios para facilitar la adquisición de activos fijos requeridos por las micro y pe-queñas empresas. Las OPDF también podrán ser socios fundadores de Sociedades Financieras, Asociaciones de Ahorro y Préstamos y Bancos Privados que se constituyan y cumplan con los demás requisitos establecidos en la

Ley de Instituciones del Sistema Financiero, o igualmente comprar acciones de las instituciones financieras legal-mente autorizadas.

También es importante indicar que dicha ley en cuanto al monto del patrimonio de las entidades establece que, las OPDF de primer nivel, deberá contar con un patrimonio mínimo de L1.0 millón; para las OPDF de segundo nivel, se requiere un patrimonio mínimo de L10.0 millones y, en el caso de las OPDF que han venido realizando actividades financieras, podrá considerarse como parte de su patri-monio hasta el 80% de sus recursos propios colocados en cartera de crédito, la que deberá ser evaluada y calificada, cumpliendo con parámetros establecidos en el instructi-vo de inspección de una OPDF, o en su defecto en pará-metros internacionales para entidades de microfinanzas.

Otros requerimientos se refieren a que las auditorías ex-ternas y la inspección deberán realizarse por firmas de-bidamente inscritas en el registro que lleva la Comisión Nacional de Bancos y Seguros (CNBS). Y en el desempeño de las firmas inscritas deberán aplicar como referencia, los manuales emitidos por dicha institución y deberán re-mitir a la CNBS para verificación y seguimiento, copia de los estados financieros.

Contempla dentro de las prohibiciones, la concesión de créditos con garantías fiduciarias a un prestatario regis-trado y a cada persona de un grupo de prestatarios regis-trados, cuyo monto no debe superar al 2% del patrimonio de la entidad. Y para el caso de un prestatario registrado y a cada persona de un grupo de prestatarios registrados con otras garantías, tampoco podrá exceder del 5% del patrimonio de la entidad. La tasa de interés anual sobre préstamos que realicen las OPDF no podrá exceder de la tasa de interés máxima prevaleciente en el sistema ban-cario nacional, más 3 puntos adicionales.

En términos generales se observa que, en tanto que en Guatemala todavía no se cuenta con normas específi-cas para las entidades de microfinanzas, los países antes mencionados, sí disponen de normas que regulan sus operaciones, no necesariamente como una ley dedicada a estas empresas, sino que las operaciones del sector de microfinanzas están reglamentadas dentro de la legisla-ción general del sistema financiero. Asimismo, aunque en

19

diferente medida, las disposiciones vigentes en los países analizados contienen regula-ciones acerca de la naturaleza jurídica de las entidades, el monto de su patrimonio, órga-nos de administración, ente fiscalizador y auditorías externas, operaciones permitidas y sus prohibiciones. En el caso de Ecuador como ejemplo, se fijan límites a la tasa de inte-rés, pero en general, todas las normativas están dirigidas a garantizar el manejo adecua-do de los recursos que movilizan, y a preservar la solidez y solvencia de las instituciones que conforman sus respectivos sistemas financieros, en resguardo de su estabilidad.

Capítulo 2. Necesidad de un marco legal adecuado para el desarrollo sano y sólido de las instituciones dedicadas a las microfinanzas2.1 Riesgos de no contar con una ley reguladora de la actividad de las institucio-nes de microfinanzas

En Guatemala, las microfinanzas se han desarrollado espontáneamente ante la falta de acceso a servicios financieros de ciertos grupos de la población y empresas, especial-mente las micro y pequeñas empresas. Aunque no necesariamente son sinónimos, este grupo comprende una parte importante del sector informal de la economía que tiende a ensancharse en el transcurso del tiempo, principalmente en las economías subdesa-rrolladas.

En esa medida, también el caudal de recursos que se moviliza a través de las operacio-nes de crédito tiende a crecer, de manera que al no estar sujetas a supervisión, las enti-dades microfinancieras corren el riesgo de que en el momento que afronten problemas de liquidez, solvencia o solidez, pongan en riesgo los recursos. Esto incluye no sólo los recursos que capten del público con la debida autorización, sino también del financia-miento que obtengan de entidades bancarias u otras instituciones que utilicen como fuente de financiamiento para otorgar créditos. Este riesgo se minimizaría a través de normas prudenciales que usualmente contempla una ley de esta naturaleza, particular-mente las relativas a la protección del ahorro.

La falta de una normativa específica para las instituciones que se desenvuelven dentro del sector de las microfinanzas, tampoco permite su desarrollo y fortalecimiento me-diante el acceso a la captación de recursos del ahorro nacional, lo que solo pueden ha-cerlo legalmente las instituciones bancarias y las cooperativas siempre que provengan de sus asociados. Esto representaría el beneficio de acceso a recursos de menor costo,

IniciativaThinkTank

ThinkTankIniciative

20

lo que a su vez reduciría sus costos de operación y la tasa de interés de los créditos que otorgan, además de benefi-ciar a los usuarios. Paralelo a esta normativa, es necesario prever las normas adecuadas para resguardar la solidez y solvencia financiera de las entidades, a fin de garantizar la seguridad de los fondos que el público les confíe.

Otro aspecto importante es que al acogerse a la ley, las entidades tendrán que implementar políticas, procesos y sistemas de control interno que le permitan adminis-trar adecuadamente los riesgos crediticios, de mercado, operacionales u otros a que se exponen en el desarrollo de sus actividades, particularmente lo relacionado con el conocimiento de sus clientes, para protegerlas en el caso de los riesgos que implican las operaciones ilícitas. Todo esto, ya está contemplado dentro de las normas pruden-ciales que emite la SIB de manera que al enmarcar sus operaciones dentro de la ley ya contarían con la cobertu-ra que requieren los riesgos mencionados.

En adición a lo anterior, cabe comentar que la mayor par-te de los clientes de las entidades microfinancieras perte-necen a un sector de bajos ingresos con poca capacidad de ahorro, además del carácter cíclico de los ingresos y vulnerabilidad a los fenómenos naturales, propio de quie-nes se dedican a labores agrícolas; todo lo cual anticiparía alguna volatilidad en el nivel de sus depósitos de ahorro. A este respecto, Bald (2008) en su nota técnica Stability of Small Balance Deposits, establece que uno de los grandes desafíos del desarrollo económico en los países pobres es crear oportunidades de ahorro rentables y acceso a finan-ciamiento a pequeñas empresas, en lugares donde la ma-yoría de la población no tiene acceso a bancos.

Asimismo, el estudio Bald (2008) considera que los indivi-duos de bajos ingresos realizan transacciones con mayor frecuencia que los cuentahabientes con saldos más altos, y se cree que son más propensos a trastornos en los in-gresos por las recesiones, desastres naturales, problemas de salud, delincuencia, entre otros factores. Por estas ra-zones, las instituciones de microfinanzas que atienden a este sector marginado están preocupadas por el uso de depósitos para financiar las operaciones de préstamo. Además, los reguladores son estrictos respecto a la liqui-dez y requerimientos de reserva, lo cual limita o prohíbe efectivamente la intermediación de los depósitos de los microclientes en las actividades de préstamo.

También es importante tomar en cuenta que el poten-cial ingreso de las entidades de microfinanzas al sector financiero, beneficiaría al contribuir en la aplicación de las disposiciones relacionadas con la prevención y combate del lavado de dinero y financiamiento del terrorismo, im-plementadas por la Intendencia de Verificación Especial (IVE), y puestas en práctica por los grupos financieros, y más recientemente, por las cooperativas.

Debido a que las entidades de microfinanzas no son to-davía supervisadas por la SIB, por ahora tampoco les son aplicables los reglamentos de la Intendencia de Verifica-ción Especial (IVE), según los cuales, las entidades super-visadas por la SIB deben colaborar en estas tareas de pre-vención. De consiguiente, una ley que rija las operaciones de estas entidades posibilitará que estas cooperen en la prevención de operaciones ilícitas.

2.2 Aspectos básicos que debe contener una ley que regule a las entidades microfinancieras

Si bien las operaciones que realizan las instituciones de microfinanzas se asemejan a las de los bancos, conse-cuentemente, la legislación para dichas entidades no de-bería ser totalmente diferente. Sin embargo, debe tener-se el cuidado de que la normativa aplicable a la actividad de las microfinanzas, en lo posible, fuese inclusiva para que la mayoría considere conveniente enmarcarse den-tro de esta normativa. Sobre todo, convendría que esta ley les permita mantener su característica principal de ser instituciones sin fines de lucro, la que estaría en riesgo al convertirse en sociedades accionadas.

En suma, lo procedente es proponer una regulación mí-nima razonable, así como una adecuada supervisión, con el objetivo de fomentar la transparencia de sus operacio-nes, la medición prudencial de los riesgos, su diversifica-ción y eficiencia, así como el acceso fácil a los servicios que prestan para el segmento de usuarios que atiende.

De manera general, sobre la base de las experiencias de países cuya legislación se analizó y que se comentan en el presente estudio, así como en diversos estudios especia-lizados en el tema, se considera que el contenido de una ley de entidades de microfinanzas debería incluir, como mínimo, los aspectos siguientes:

21

• Los requisitos para su admisión, inscripción y forma o figura jurídica que deben adoptar;

• Las operaciones activas y pasivas que podrán o no realizar;

• Su patrimonio (capital) inicial, cuantificación e incre-mentos, porcentajes de concentración de su capital y variaciones del mismo;

• Normas que deben observar en los riesgos inheren-tes a sus operaciones crediticias, como la concentra-ción de crédito y la relación porcentual de estos con su patrimonio;

• Información financiera que deben procesar y presen-tar al ente que las supervise;

• Procedimiento aplicable si se diera el caso de cierre de sus operaciones;

• Sanciones a las que estarían sujetas; y,

• Entidad que las supervisaría y el costo de estos ser-vicios.

2.3 Supervisión financiera

Al momento de realizar el presente estudio las entidades de microfinanzas en Guatemala carecen de legislación y consecuentemente, de una institución que realice las labores de supervisión y control de sus operaciones. De aprobarse el proyecto de ley analizado en este estudio, la entidad que se encargaría de estas funciones sería la SIB, a cuyo cargo también están estas labores para el caso de los bancos, sociedades financieras privadas y compa-ñías de seguros. Por lo tanto, en materia de supervisión de las microfinanzas no se tiene experiencia en el país, a excepción de las auditorías particulares que contratan las entidades.

La necesidad de un marco de supervisión financiera se acentuó después de la crisis mundial, originada en el mer-cado inmobiliario de los Estados Unidos, en donde se atri-buyó en buena medida el origen de la misma a la falta de supervisión y controles más eficientes y oportunos para evitar una crisis de tanta dimensión y alcances como esta, que después se expandió hacia los mercados financieros y economías a nivel mundial.

De acuerdo con Gutiérrez y Caraballo (2011), la crisis finan-ciera iniciada en el mercado de vivienda en 2008 eviden-ció fallas profundas en la normativa prudencial, aunadas a que la mayor parte estuvo relacionada con el manejo del riesgo de crisis sistémico, el cual definen como “riesgo de trastornos en los servicios financieros: a) causados por un comportamiento dispar en todo o en parte del sistema financiero y b) con potenciales consecuencias negativas para la economía real” (traducción propia).

La misma fuente define a las instituciones financieras de importancia sistémica a las que tienen inminente riesgo de fallas, que las inhabilita para operar y pueden produ-cir efectos sistémicos negativos en dos dimensiones: uno relacionado con la forma en que el riesgo es distribuido hacia el sistema financiero en un momento dado (dimen-sión cruzada); mientras que el otro se relaciona con la ma-nera en que el riesgo evoluciona en el tiempo (evolución temporal). Actualmente el marco de supervisión se focali-za en instituciones individuales (a nivel micro), en vez del sistema como un todo.

Según Elliot (2013), como parte de la Ley Dodd-Frank, la Reserva Federal (Fed) deberá supervisar todas las institu-ciones financieras de importancia sistémica (SIFI), tanto bancarias como no bancarias. Una vez que una institu-ción financiera no bancaria ha sido designada como SIFI, la Fed se enfrenta al reto de encontrar la mejor manera de evaluar la seguridad de la institución y coordinar con el regulador primario.

Al referirse al riesgo sistémico, según la fuente citada, no hay acuerdo sobre qué es y cómo medirlo, lo cual se agre-ga a la incertidumbre sobre cómo regularlo. Es preocu-pación adicional el que una vez identificada una SIFI, la Fed tendrá que decidir si se deben regular solamente las fuentes de riesgo sistémico o se centran en cuestiones de seguridad y solidez. En este sentido, el autor del estudio presenta algunos principios para la regulación de las SIFI no bancarias, que incluyen:

• “Realizar un balance cuidadoso entre los costos y be-neficios en el diseño de la regulación y supervisión.

• Delegar tareas al regulador primario, según corres-ponda, mientras la Fed mantiene la capacidad para llevar a cabo su misión.

IniciativaThinkTank

ThinkTankIniciative

22

• No realizar una aplicación excesiva de regulación bancaria a SIFI no bancarias.

• Evitar los peligros de un modelo de negocio monocultural.

• Apoyar la innovación útil.

• Tratar de reducir al mínimo la incertidumbre sobre la regulación y supervisión a ser implementada en el futuro”.

Hasta el momento no se ha tenido conocimiento de problemas de insolvencia tanto en cooperativas como en entidades de microfinanzas y menos que hubiesen causado algún riesgo sistémico en Guatemala. Sin embargo, cabe recordar que a finales de la década de 1980 sí se presentaron problemas de insolvencia en algunas financiadoras privadas que recibían depósitos del público a tasas de interés atractivas y superiores a las de los bancos; esto bajo un esquema piramidal en el que muchas personas fueron perjudicadas al no poder recuperar los capitales invertidos, a excepción de quienes sí percibieron algún retorno que pudo haber compensado la pérdida de todos sus ahorros antes del colapso de estas prácticas. Este mecanismo que en parte funcionó por falta de supervisión, desapareció con la inclusión en la legislación bancaria del “delito de inter-mediación financiera”, el cual penaliza la captación de depósitos por entidades que no operen como banco.

Capítulo 3. Análisis del contenido del proyecto de ley para las instituciones de microfinanzas

Después de que fueron aprobadas las leyes de modernización financiera que entraron en vigencia en el 2002, dentro de las cuales a nivel técnico se había propuesto un pro-yecto de ley para las sociedades de microfinanzas, que finalmente no se aprobó, no fue sino hasta en 2011 que se elaboró un nuevo proyecto de ley por parte de los técnicos de la SIB. El nuevo proyecto ya fue dado a conocer mediante dos anteproyectos (en octubre de 2011 y agosto de 2012), a los representantes de las entidades relacionadas, quienes realizaron reuniones en el seno de la SIB para discutirlo y emitir su opinión y observacio-nes antes de elaborar el proyecto final. El texto final de este proyecto fue aprobado por la Junta Monetaria (JM)6, el cual se identifica como “Ley de Entidades de Microfinanzas y de Entes de Microfinanzas sin Fines de Lucro” y será enviado oportunamente al Congre-so de la República por intermedio del Organismo Ejecutivo.

Entre los considerandos de la resolución de la JM, se indica que el desarrollo económico y social del país requiere de un sistema financiero sólido, solvente, moderno y compe-titivo, que por medio de la canalización del ahorro hacia la inversión coadyuve al creci-

6 Resolución JM -9-2013 de fecha 16 de enero de 2013.

23

miento sostenible de la economía nacional. Con ello se persigue que la infraestructura financiera, mediante las operaciones de intermediación, facilite el traslado de recursos de los agentes económicos superavitarios (ahorrantes) a los deficitarios (prestatarios). Dicha infraestructura está conformada, entre otras entidades, por los bancos y por en-tidades financieras no bancarias, estas últimas que contribuyen al crecimiento econó-mico al proveer recursos financieros, principalmente a las micro, pequeñas y medianas empresas que tienen acceso limitado al crédito mediante mecanismos formales.

A continuación se incluye el resumen del contenido del proyecto de ley, así como los comentarios y sugerencias de modificación que proponen los autores del presente estudio7. Estas sugerencias se relacionan con algunas de las normas contenidas en la propuesta de ley, que podrían constituir obstáculos para que las entidades de microfi-nanzas se desarrollen en la forma que se plantea en los objetivos de la misma. Estos se identificaron al contrastar las normas mencionadas con experiencias vividas en el des-envolvimiento de las operaciones financieras que desarrolla la banca y las entidades de microfinanzas, pero especialmente a la luz de la situación que presentan estas últimas, previo a su intento de acogerse a la ley.

3.1 Aspectos generales: tipo de instituciones que normará, autorización, organi-zación y gobierno, y conformación de su capital

Se plantea como objeto de la ley, regular lo relativo a la constitución, autorización, fu-sión, funcionamiento, operaciones, servicios, suspensión y liquidación de las Microfi-nancieras de Ahorro y Crédito, de las Microfinancieras de Inversión y Crédito, así como lo referente al registro, administración de riesgos, envío y divulgación de información y cancelación de los Entes de Microfinanzas sin Fines de Lucro (Artículo 1).

El Artículo 2 establece dos tipos de entidades reguladas y sus servicios: a) Microfinan-ciera de Ahorro y Crédito (MAC): financiamiento a través de microcrédito, otros servicios financieros y captación de recursos del público en forma de depósitos de ahorro, a plazo y por medio de emisión de deuda; y b) Microfinanciera de Inversión y Crédito (MIC): fi-nanciamiento a través de microcrédito y otros servicios financieros, su captación de re-cursos sería principalmente a través de la emisión de deuda. A las entidades sin fines de lucro las define el Artículo 3 como aquellas que otorgan microcrédito, ofrecen otros pro-ductos y servicios financieros y no pueden captar depósitos de terceros ni emitir deuda.

Dada la experiencia de las sociedades financieras privadas, que no lograron una capta-ción que marcara diferencia en el mercado financiero del país, se considera poco pro-bable que el tipo de sociedades denominadas Microfinancieras de Inversión y Crédito (MIC) puedan tener éxito, debido a que: a) una de las características más importantes de las microfinanzas la constituyen las operaciones de corto plazo; b) el poco desarrollo mostrado por el mercado de valores en el país; y, c) el éxito es menos probable a través de operaciones de colocación en el mercado secundario de los valores que emitan.

7 Los consultores del Departamento de Investigación y Consultoría Económica, contaron con el aporte del Lic. Carlos H. González Arévalo, que forma parte del staff del departamento y cuenta con experiencia de 40 años en el ramo de la banca, en donde desempeñó cargos ejecutivos en la banca central y en varios bancos privados del sistema financiero guatemalteco.

IniciativaThinkTank

ThinkTankIniciative

24

Además de lo anterior, estas entidades necesitarán acre-ditarse dentro del público inversionista para la captación de recursos, por lo que sería conveniente impulsar sola-mente la constitución de sociedades Microfinancieras de Ahorro y Crédito (MAC), con el cuidado de definir clara-mente el tipo de captaciones que podrán realizar, para evitar en la medida de lo posible, conflictos con las ope-raciones que realizan los bancos. Debido a estas limita-ciones para las MIC, se considera que el proyecto de ley prevé que las MIC se podrán convertir en MAC, previo dictamen de la SIB.

Conforme esta clasificación para las entidades de micro-finanzas, el proyecto de ley define en el Capítulo IV las operaciones y servicios que cada una de las entidades contempladas en este, podrá realizar.

3.2 Constitución, autorización, capital y administra-ción

De acuerdo con el proyecto de ley (Artículo 5), las entida-des de microfinanzas deben constituirse como socieda-des anónimas y su capital estará dividido y representado por acciones nominativas, según lo establecería la ley que se propone y esto sería conforme a la legislación general de la República.

Al respecto, cabe comentar que esta disposición coincide con la normativa establecida al respecto para las entida-des supervisadas por la SIB y sería congruente también con la Ley de Extinción de Dominio (LED), que elimina la emisión de acciones al portador y exige que las socieda-des, conforme a los plazos establecidos en esta ley, sólo deberán emitir acciones nominativas.

De igual manera, la ley propuesta contempla lo relativo a los impedimentos para actuar como organizadores, ac-cionistas o administradores que proponga una entidad de microfinanzas, de manera análoga a la constitución de los bancos y demás instituciones sujetas a la vigilancia de la SIB. Se refiere a los quebrados e insolventes, los deu-dores morosos, los condenados por quiebra fraudulenta o que hayan sido condenados por la comisión de actos ilícitos, los incapacitados legalmente por cualquier otra razón, los miembros de la Junta Monetaria y autoridades y funcionarios del BANGUAT y de la SIB.

Se prevé que las entidades sin fines de lucro podrán parti-cipar en el capital de entidades de microfinanzas, siempre que cumplan los requisitos que establezca el reglamento que emitirá la JM a propuesta de la SIB. Esta apertura se con-sidera positiva, toda vez que abre la posibilidad de consoli-dación de capitales para un mejor desarrollo del sector.

Otro aspecto relevante es que según el proyecto de ley en su Artículo 21, las entidades de microfinanzas podrán formar parte de un grupo financiero, conforme lo esta-blece la Ley de Bancos y Grupos Financieros. Esta norma, al igual que la anterior, se considera importante porque deja la opción de que aquellas entidades que no tengan la capacidad financiera para acogerse a la ley, puedan in-corporarse a un grupo financiero ya establecido.

Respecto del capital pagado mínimo inicial (Artículos 14, 15 y 16), se establece para las MAC cinco millones de dóla-res de los Estados Unidos de América o su equivalente en quetzales; y para las MIC un millón ochocientos mil dóla-res de los Estados Unidos de América o su equivalente en quetzales.

Este capital podrá ser cubierto en moneda nacional o ex-tranjera, medido en este último caso por su equivalente en quetzales, y deberá depositarse en un banco del sis-tema financiero nacional a la orden de la nueva entidad. Se prevé además, que las entidades de microfinanzas podrán aumentar su capital autorizado, para lo cual no se necesitará la autorización de la JM pero sí deberán in-formarlo a la SIB.

Respecto al monto del capital mínimo inicial requerido, se considera que excede la capacidad de la mayoría de entidades de microfinanzas que operan en el país, debi-do principalmente a que la mayor parte de su patrimonio está invertido en los créditos que conceden a diversos plazos y por lo tanto, no poseen excedentes suficientes que les permitan cubrir los montos mínimos requeridos.

Al respecto, y con el fin de facilitar el aporte de capital a las entidades de microfinanzas, sería conveniente que la nueva ley considerara si fuera viable legalmente vía su re-

25

glamentación, que este aporte se pudiese completar gra-dualmente en la forma que establezca la JM a propues-ta de la SIB. Esto sin olvidar que sería deseable guardar equilibrio entre la dimensión actual de los negocios de estas entidades y el monto del patrimonio adecuado, en resguardo de los riesgos que asumirán derivados de sus operaciones de intermediación financiera.

3.3 Operaciones y servicios

En términos generales, aunque el proyecto de ley plantea que las entidades de microfinanzas serían de dos tipos, se puede observar bastante coincidencia en las operaciones activas y pasivas que ambas podrán realizar. Sin embargo, resalta el hecho de que en tanto las MAC podrán recibir depósitos de ahorro y a plazo, las MIC no podrán hacerlo, ya que para estas últimas la captación de fondos deberán realizarla a través de la colocación de bonos y/o pagarés.

Las entidades de microfinanzas también podrán otorgar microcréditos de consumo y vivienda (Artículo 28); empe-ro, establece que estos se otorgarán conforme a los lími-tes y porcentajes establecidos en el reglamento que para el efecto emita la JM, a propuesta de la SIB. En relación a las operaciones en moneda extranjera, el proyecto de ley establece que las entidades de microfinanzas deberán mantener proporciones globales entre sus operaciones activas y pasivas en moneda extranjera, de conformidad con las disposiciones que emita la JM.

En relación a las operaciones de captación de recursos de las MAC y las MIC, aunque quizás no sea un obstáculo, convendría considerar también la recepción de donacio-nes que pudiesen otorgar organizaciones gubernamen-tales o no gubernamentales, gobiernos y/o instituciones multilaterales de crédito. Cabe acotar además, que es positivo que estas entidades puedan captar recursos me-diante depósitos de ahorro y a plazo, pero debe tenerse en cuenta que en una primera fase, luego de su inicio de operaciones, tendrían que captar fondos y ofrecer tasas de interés un tanto mayores a las vigentes en el sistema financiero como estrategia de mercadeo.

Sin embargo, cabría esperar que en la medida en que den a conocer sus portafolios de servicios y logren posicionar-se en el mercado, progresivamente se hagan más com-petitivas y ganen la confianza de los depositantes para contraer gradualmente el costo de los fondos que capten y en esa medida, reducir la tasa de interés de los créditos que otorguen, que es uno de los objetivos principales de dar acceso al ahorro del público.