Proyecto Claridad

5

www.auditool.org, Red de Conocimientos especializada en Auditoría y Control Interno Proyecto Clarity, lo nuevo de las Normas Internacionales de Auditoría www.auditool.org

-

Upload

moi-aliaga -

Category

Documents

-

view

225 -

download

3

Transcript of Proyecto Claridad

www.auditool.org, Red de Conocimientos especializada en Auditoría y Control Interno

Proyecto Clarity, lo nuevo de las

Normas Internacionales de

Auditoría

www.auditool.org

www.auditool.org, Red de Conocimientos especializada en Auditoría y Control Interno

Proyecto Clarity, lo nuevo de las Normas Internacionales de Auditoría

Durante el segundo semestre de 2009, el Comité Internacional de Normas de Auditoría y Seguridad (IAASB, por sus siglas en inglés) dependiente de la IFAC completó el proyecto Clarity (Claridad) por el cual está reformando las NIA y la ISQC 1 (siglas en inglés de la Norma Internacional de Control de Calidad). Estas normas clarificadas son efectivas para realizar auditorías de estados financieros para períodos que comiencen a partir del 15 de diciembre de 2009. Clarity, es un proyecto por el cual se pretende garantizar que las Normas Internacionales de Auditoría se presenten en un formato entendible para ser utilizado por profesionales de todo el mundo con un alto grado de consistencia. Objetivos del Proyecto Claridad

1. Uniformar la estructura en la redacción de cada NIA fijando los objetivos de cada una y las obligaciones del auditor

2. Mejorar su comprensibilidad 3. Unificar ciertos términos enfatizando el carácter obligatorio de su cumplimiento 4. Eliminar redacciones ambiguas 5. Introducirle cambios sustanciales a aproximadamente la mitad de las NIA mediante un

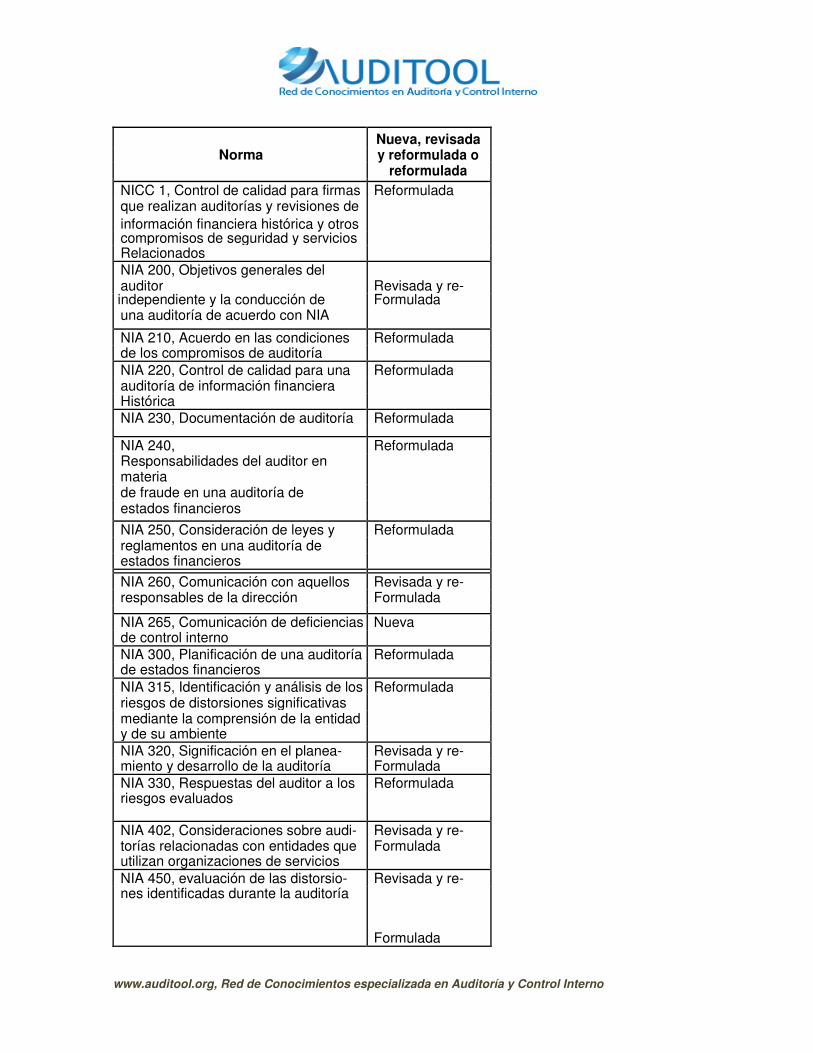

proceso denominado de revisión. El proyecto Clarity inició porque el estilo de redacción de las ISAs era considerado un impedimento para la adopción de las ISAs en algunos países. Las ISAs ahora son 36 estándares: � Un estándar nuevo sobre Comunicación de Deficiencias de Control Interno. � 16 estándares con nuevos y revisados requerimientos y � 19 estándares reescritos bajo el nuevo estilo de claridad. Es importante destacar que el IAASB ha acordado que salvo imprevistos no emitirá ninguna norma adicional que tuviera vigencia en los próximos dos años a partir de la fecha indicada. Esto responde al requerimiento de auditores, reguladores y otros involucrados en las funciones de auditoría que requieren un período de estabilidad normativa para poder dedicarse a las tareas de capacitación e implementación del nuevo conjunto normativo que, como se dijo, ha sufrido cambios sustanciales respecto de las normas vigentes actualmente. El Cuadro que sigue expone todas las NIA y la ISQC 1 clarificadas. Este cuadro, distingue entre las NIA que solo tuvieron un cambio de redacción (Reformulada), aquellas que fueron redactadas nuevamente y revisadas en su contenido con cambios sustanciales (Revisada y Reformulada) y, por último, las NIA nuevas.

www.auditool.org, Red de Conocimientos especializada en Auditoría y Control Interno

Nueva, revisada Norma y reformulada o

reformulada

NICC 1, Control de calidad para firmas Reformulada que realizan auditorías y revisiones de

información financiera histórica y otros compromisos de seguridad y servicios Relacionados

NIA 200, Objetivos generales del auditor Revisada y re-

independiente y la conducción de Formulada una auditoría de acuerdo con NIA

NIA 210, Acuerdo en las condiciones Reformulada de los compromisos de auditoría

NIA 220, Control de calidad para una Reformulada auditoría de información financiera

Histórica

NIA 230, Documentación de auditoría Reformulada

NIA 240, Reformulada Responsabilidades del auditor en materia

de fraude en una auditoría de

estados financieros

NIA 250, Consideración de leyes y Reformulada reglamentos en una auditoría de

estados financieros

NIA 260, Comunicación con aquellos Revisada y re- responsables de la dirección Formulada

NIA 265, Comunicación de deficiencias Nueva de control interno

NIA 300, Planificación de una auditoría Reformulada de estados financieros

NIA 315, Identificación y análisis de los Reformulada riesgos de distorsiones significativas

mediante la comprensión de la entidad y de su ambiente

NIA 320, Significación en el planea- Revisada y re- miento y desarrollo de la auditoría Formulada

NIA 330, Respuestas del auditor a los Reformulada riesgos evaluados

NIA 402, Consideraciones sobre audi- Revisada y re- torías relacionadas con entidades que Formulada utilizan organizaciones de servicios

NIA 450, evaluación de las distorsio- Revisada y re- nes identificadas durante la auditoría

Formulada

www.auditool.org, Red de Conocimientos especializada en Auditoría y Control Interno

Nueva, revisada Norma y reformulada o

reformulada

NIA 500, Elementos de juicio de las Reformulada Auditorías

NIA 501, Elementos de juicio de las Reformulada auditorías: consideraciones adicionales para elementos específicos

NIA 505, Confirmaciones externas Revisada y re- Formulada

NIA 510, Compromisos iníciales: sal- Reformulada dos de apertura

NIA 520, Procedimientos analíticos Reformulada

NIA 530, Muestreo de auditoría Reformulada

NIA 540, Auditoría de estimaciones Revisada y re- contables, incluyendo estimaciones Formulada contables de valores razonables y re-

velaciones relacionadas

NIA 550, Partes relacionadas Revisada y re- Formulada

NIA 560, Hechos posteriores Reformulada

NIA 570, Empresa en marcha Reformulada

NIA 580, Manifestaciones escritas Revisada y re- Formulada

NIA 600, Consideraciones especiales. Revisada y re- Auditoría de estados financieros de un Formulada grupo económico (incluido el trabajo de los auditores de los componentes)

NIA 610, Consideración del trabajo de Reformulada la auditoría interna

NIA 620, Uso del trabajo de un experto Revisada y re- formulada

NIA 700, Formación de una opinión e Reformulada informe sobre estados financieros

NIA 705, Modificaciones a la opinión Revisada y re- en el informe del auditor independiente formulada

NIA 706, Párrafos de énfasis sobre Revisada y re- asuntos y párrafos de “otros asuntos” formulada en el informe del auditor independiente

www.auditool.org, Red de Conocimientos especializada en Auditoría y Control Interno

Nueva, revisada Norma y reformulada o

reformulada

NIA 710, Información comparativa. Reformulada Cifras correspondientes y estados fi-

nancieros comparativos

NIA 720, La responsabilidad del audi- Reformulada tor en relación a otra información en

documentos que contienen estados

financieros auditados

NIA 800, Consideraciones especiales. Revisada y re- Auditoría de estados financieros prepa- formulada rados de acuerdo con un marco para

propósitos especiales

NIA 805, Consideraciones especiales. Revisada y re- Auditoría de un estado financiero indi formulada vidual y elementos específicos, cuen

tas o partidas de un estado financiero

NIA 810, Compromisos para informar Revisada y re- sobre estados financieros resumidos formulada

Hasta pronto!

Equipo Auditool

Red de Conocimientos en Auditoría y Control Interno

Bogotá D.C. / Colombia

www.auditool.org