Proyecto de inversión de ropa deportiva.pptx

19

Proyecto de Inversión: Empresa de Confección de Ropa Deportiva PLASV Sport AUTORES: Dávila Estrada, Luis Augusto Flores Cherres, Pablo César. García Seminario, Segundo Magan Quezada, Victo Carlos Vásquez Morón, Anthony TRUJILLO-PERÚ 2014 ESCUELA ACADÉMICO PROFESIONAL DE CONTABILIDAD DOCENTE : Eco Williams Ventura Gonzales

-

Upload

pablo-flores -

Category

Documents

-

view

33 -

download

2

Transcript of Proyecto de inversión de ropa deportiva.pptx

Proyecto de Inversión:

Empresa de Confección de Ropa Deportiva

PLASV Sport

AUTORES: Dávila Estrada, Luis AugustoFlores Cherres, Pablo César. García Seminario, Segundo

Magan Quezada, Victo CarlosVásquez Morón, Anthony

TRUJILLO-PERÚ 2014

ESCUELA ACADÉMICO PROFESIONAL DE CONTABILIDAD

DOCENTE : Eco Williams Ventura Gonzales

Objetivos del Proyecto

OBJETIVO GENERAL

En el presente estudio se pretende determinar la factibilidad económica y financiera para instalar un taller de confección de ropa deportiva en la ciudad de Trujillo

OBJETIVOS ESPECIFICOS

Analizar nuestro centro de operación (Trujillo), y en especial nuestro entorno comercial con respecto a nuestros competidores.

Determinar el porcentaje de financiamiento de la inversión del proyecto.

Evaluar el logro de un nivel

mínimo de rentabilidad del 50%

JUSTIFICACION

¿EL POR QUÉ?¿EL PARA

QUÉ?BENEFICIARIOS

El proyecto que presentamos nace como un interés de cinco jóvenes emprendedores que desean hacer empresa sin necesidad de formar parte de personas subcontratadas por otras.

De tal manera

desarrollaremos la

evaluación e

implementación de un

taller de confección de

ropa deportiva con los

mejores estándares de

calidad en la región,

El segmento de mercado al que

va dirigido nuestro producto es,

de hecho, toda la población del

distrito de Trujillo, comprendidos

entre los 10 y 60 años de edad, de

ambos sexos, de las clases

sociales A, B y C

Nuestra empresa de confección de ropa deportiva busca

satisfacer la necesidad de todos los habitantes del distrito de

Trujillo

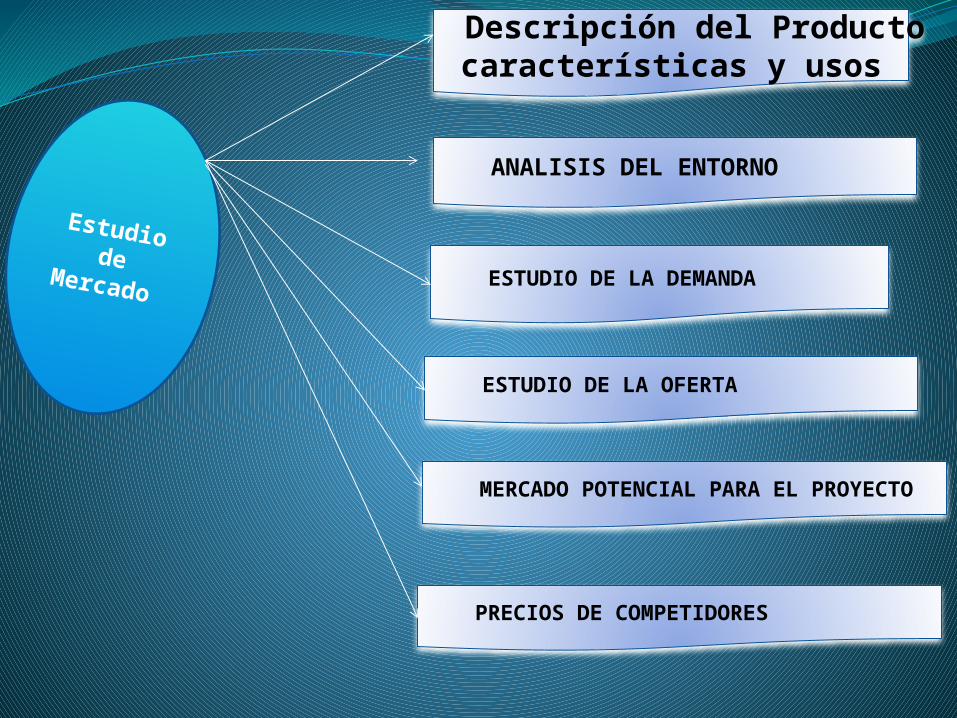

Descripción del Producto características y usos

Estudio de Mercado

ANALISIS DEL ENTORNO

ESTUDIO DE LA DEMANDA

ESTUDIO DE LA OFERTA

MERCADO POTENCIAL PARA EL PROYECTO

PRECIOS DE COMPETIDORES

TAMAÑO Y LOCALIZACION

TAMAÑO

Ambiente 1.- Área de atención al público que es donde irá la vitrina mostradora de productos y módulo de caja.

Ambiente 2.- Área de producción que es donde se montarán las máquinas de coser, la planchadora mesa de trabajo, módulo de diseñador (a) Andamio de materia prima y producción terminada.

TAMAÑO Y LOCALIZACION

LOCALIZACION

La empresa se localizara en el emporio del centro comercial Don Carlos ubicado en la intersección de Av. Sinchi Roca y José Gálvez en el distrito de Trujillo. Se precisa la ubicación debido a que es allí donde se encuentra la mayor cantidad de concurrencia de clientes que buscan este tipo de productos para deporte

COMPRA DEMATERIA PRIMA

ELABORACIÓNDEL DISEÑO

TRAZADO Y CORTE DE LA

TELA

CONFECCION DE LA PRENDA

ACABADO FINAL

CONTROL DE CALIDAD

EMBOLSADO Y EMPAQUETADO

SI

NO

PROCESO PRODUCTIVO

PRESUPUESTO DE

GATOS E

INGRESOS

PRESUPUESTO DE VENTAS: 200 JUEGOS DE UNIFORMES

PERIODO Año 1 Año 2 Año 3

Juego Uniformes 2,400 2,400 2,400

Precio Unitario Venta S/. 45 S/. 45 S/. 45

Total Ingresos S/. 108,000 S/. 108,000 S/. 108,000

GASTOS PREOPERATIVOS

TOTAL S/. 1,030.00

LICENCIA DE FUNCIONAMIENTO S/. 180.00

GASTOS DE CONSTITUCIÓN LEGAL S/. 600.00

LICENCIA DE AVISOS S/. 200.00

ESTATUTOS S/. 50.00

PRESUPUESTOS DE COSTOS (200 JUEGOS DE UNIFORMES)

RUBRO VALOR UNITARIO

UNIDADES

REQUERIDAS

COSTO FIJO (S/.)

FIJO VARIABLE

1. COSTOS DIRECTOS S/. 1,100.00 S/. 3,068.92

Materia Prima e Insumos S/. 3,068.92

Tela Sublimada 8.72 286 Mts. S/. 2,493.92

Rib 0.60 400 Pza. S/. 240.00

Cuellos 0.60 200 Pza. S/. 120.00

Hilos Poliester 4.50 6 Cono S/. 27.00

Hilo Costura 4.00 6 Cono S/. 24.00

Elástico 0.30 200 Mts. S/. 60.00

Estampado 0.50 200 Pza. S/. 100.00

Bolsas 0.02 200 Pza. S/. 4.00

Mano De Obra 1,100.00

Diseñador 500 1 500.00

Operarios 600 1 600.00

2. COSTOS INDIRECTOS S/. 1,075.00 S/. 1,030.00

Gastos Preoperativos S/. 1,030.00

Gastos Administrativos 560.00

Energía y Agua 60 1 60.00

Administrador 500 1 500.00

Gastos de Ventas 515.00

Vendedor 500 1 500.00

Publicidad (volantes) 15 1 15.00

TOTAL DE COSTOS S/. 2,175.00 S/. 4,098.92 S/. 6,273.92

PRESUPUESTO DE INVERSIONES: JUEGOS DE UNIFORMES

RUBROS VALOR UNITARIO

UNIDADES REQUERIDAS

COSTO TOTAL

INFRAESTRUCTURA S/. 350.00

Ambiente del Local S/. 250.0 1 S/. 250.00

Otros S/. 50.0 2 S/. 100.00

MAQUINARIAS Y EQUÍPOS S/. 6,750.00

Máquina Remalladora Industrial S/. 2,800.0 1 S/. 2,800.00

Máquina Costura Recta Industrial S/. 2,500.0 1 S/. 2,500.00

Computadora S/. 1,200.0 1 S/. 1,200.00

Impresora S/. 150.0 1 S/. 150.00

Planchas S/. 50.0 2 S/. 100.00

HERRAMIENTAS S/. 74.00

Tijeras S/. 25.0 2 S/. 50.00

Regla S/. 10.0 2 S/. 20.00

Tizas S/. 0.5 2 S/. 1.00

Centímetros S/. 1.0 2 S/. 2.00

Molde S/. 0.5 2 S/. 1.00

MUEBLES Y ENSERES S/. 60.00

Mesa de trabajo S/. 35.0 1 S/. 35.00

Estantes S/. 25.0 1 S/. 25.00

TOTAL DE PRESUPUESTO DE INVERSIONES S/. 7,234.00

DEPRECIACIÓN VALOR I. AÑO 1 AÑO 2 AÑO 3

Maquinaria y Equipo 5,400.00 540.00 540.00 540.00

Equipo de Computo 1,350.00 1,350.00 1,350.00 1,350.00

Muebles y Enseres 60.00 6.00 6.00 6.00

TOTAL 5,460.00 1,896.00 1,896.00 1,896.00

DEPRECIACION MAQUINARIA Y EQUIPO

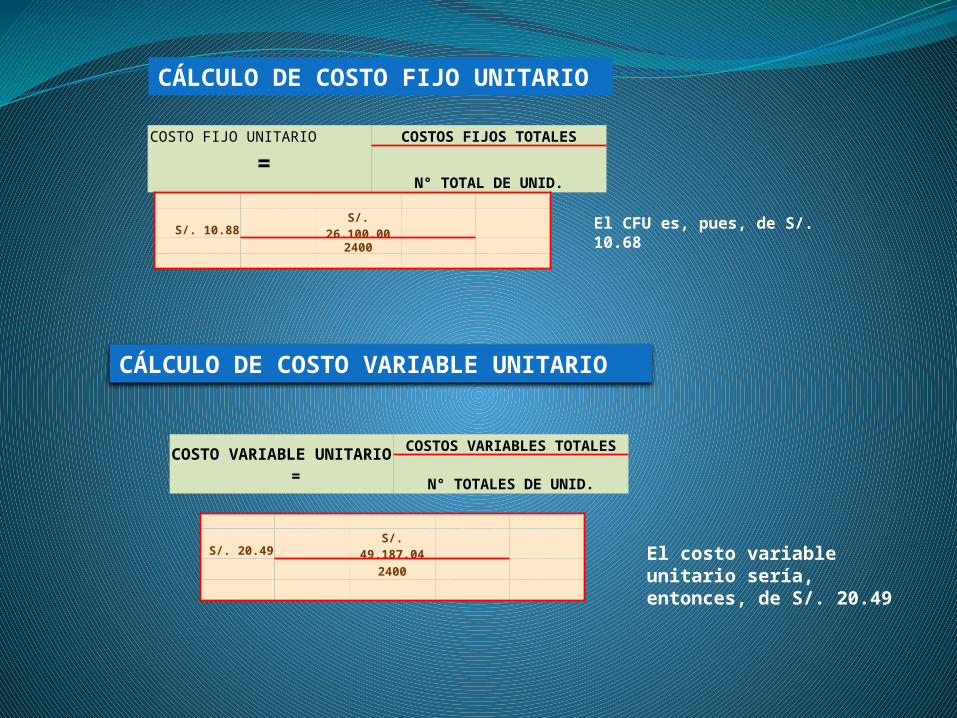

CÁLCULO DE COSTO FIJO UNITARIO

COSTO FIJO UNITARIO = COSTOS FIJOS TOTALES

N° TOTAL DE UNID.

S/. 10.88 S/. 26,100.00

2400

El CFU es, pues, de S/. 10.68

CÁLCULO DE COSTO VARIABLE UNITARIO

COSTO VARIABLE UNITARIO = COSTOS VARIABLES TOTALESN° TOTALES DE UNID.

S/. 20.49 S/. 49,187.04

2400

El costo variable unitario sería, entonces, de S/. 20.49

Costo Total Unitario (CTU) = Costo Fijo Unitario + Costo Variable Unitario

COSTO TOTAL UNITARIO C.F C.V

S/. 31.37= S/. 10.88 S/. 20.49

Precio de Venta (PV) = S/. 45

Ganancia (G) = Precio de Venta (PV) - Costo Total Unitario

S/. 13.63 S/. 45.00 S/. 31.37

PUNTO DE EQUILIBRIO

0.44 = 10.88

S/.45.00 - S/. 20.49

FLUJO DE CAJA ECONÓMICO Y FINANCIEROCONCEPTO AÑO 0 AÑO 1 AÑO 2 AÑO 3

(A) INGRESOS 0 108,000 108,000 108,000

(B)EGRESOS -63,957 -71,191 -62,927 -62,927

B1 COSTO DE VENTA -62,927 -50,027 -50,027 -50,027

B2 GASTOS ADMINISTRATIVOS -6,720 -6,720 -6,720

B3 GASTOS DE VENTAS -6,180 -6,180 -6,180

B4 GASTOS PREOPERATIVOS -1,030 -1,030

B5 INVERSIONES (ACIVO FIJO) -7,234

(C) SALDO ANTES DE IMPUESTOS -63,957 36,809 45,073 45,073

(D)IMPUESTO A LA RENTA -11,043 -13,522 -13,522

(E) FLUJO DE CAJA ECONÓMICO -63,957 25,766 31,551 31,551

PRÉSTAMO RECIBIDO

PAGOS CONSTANTES

(F)FLUJO DE CAJA FINANCIERO

FLUJO DE CAJA FINAL -63,957 25,766 31,551 31,551

caja acum mes anterior -63,957 -63,957 -40,591 -11,440

saldo de caja acum mes -63,957 -38,191 -9,040 20,111

caja mínima 0 -2,400 -2,400 -2,400

Financiamiento Requerido -63,957 -40,591 -11,440 22,511

ESTADO DE GANANCIAS Y PERDIDAS

CONCEPTO AÑO 1 AÑO 2 AÑO 3

INGRESO POR VENTAS 108,000 108,000 108,000

COSTO DE VENTAS -50,027 -50,027 -50,027

GASTOS ADMINISTRATIVOS -6,720 -6,720 -6,720

GASTOS DE VENTAS -6,180 -6,180 -6,180

GASTOS PREOPERATIVOS -1,030

DEPRECIACION -1,896 -1,896 -1,896

UTILIDADES ANTES DE

IMPUESTOS E INTERESES 42,147 43,177 43,177

INTERESES

UTILIDAD ANTES DE IMPUESTO 42,147 43,177 43,177

IMPUESTOS -12,644 -12,953 -12,953

UNTILIDAD NETA 29,503 30,224 30,224

FLUJO DE CAJA ECONOMICO

CONCEPTO AÑO 1 AÑO 2 MES 3

(A) INGRESOS 108,000 108,000 108,000

(B) EGRESOS = (B.1) + (B.2) + (B.3) + (B.4) +(B.5) -71,191 -62,927 -62,927

B.1 COSTO DE VENTAS -50,027 -50,027 -50,027

B.2 GASTOS ADMINISTRATIVOS -6,720 -6,720 -6,720

B.3 GASTOS DE VENTAS -6,180 -6,180 -6,180

B.4 GASTOS PREOPERATIVOS -1,030

B.5 INVERSIONES (ATIVO FIJO) -7,234

(C) SALDOS ANTES DE IMPUESTOS = (A) - (B) 36,809 45,073 45,073

(D) IMPUESTO A LA RENTA -11,043 -13,522 -13,522

(E) FLUJO DE CAJA ECONOMICO = (C) - (D) 25,766 31,551 31,551

PRESTAMO RECIBIDO

PAGOS CONSTANTES

(F) FLUJO DE CAJA FINANCIERO

FLUJO DE CAJA FINAL = (E) + (F) 25,766 31,551 31,551