Proyecto Fin de Grado -...

135

1 Equation Chapter 1 Section 1 Proyecto Fin de Grado Ingeniería en Tecnologías Industriales Análisis técnico-económico de una empresa de fabricación de motocicletas Autor: Noelia Carrera Almagro Tutor: Jesús Muñuzuri Sanz Dep. Organización Industrial y Gestión de Empresas II Escuela Técnica Superior de Ingeniería Sevilla, 2016

Transcript of Proyecto Fin de Grado -...

1

Equation Chapter 1 Section 1

Proyecto Fin de Grado

Ingeniería en Tecnologías Industriales

Análisis técnico-económico de una empresa de

fabricación de motocicletas

Autor: Noelia Carrera Almagro

Tutor: Jesús Muñuzuri Sanz

Dep. Organización Industrial y Gestión de

Empresas II

Escuela Técnica Superior de Ingeniería

Universidad de Sevilla

Sevilla, 2016

2

3

Proyecto Fin de Grado

Ingeniería en Tecnologías Industriales

Análisis técnico-económico de una empresa de

fabricación de motocicletas

Autor:

Noelia Carrera Almagro

Tutor:

Jesús Muñuzuri Sanz

Profesor titular

Dep. Organización industrial y gestión de empresas II

Escuela Técnica Superior de Ingeniería

Universidad de Sevilla

Sevilla, 2016

4

Proyecto Fin de Carrera: Análisis técnico-económico de una empresa de fabricación de motocicletas

Autor: Noelia Carrera Almagro

Tutor: Jesús Muñuzuri Sanz

El tribunal nombrado para juzgar el Proyecto arriba indicado, compuesto por los siguientes miembros:

Presidente:

Vocales:

Secretario:

Acuerdan otorgarle la calificación de:

Sevilla, Julio 2016

5

Resumen

El proyecto que se presenta a continuación se debe a la participación del equipo Us-Racing, formado por estudiantes de ingeniería, en la competición a nivel internacional MOTOSTUDENT. Dentro de los propósitos de este concurso está la de diseñar y crear, por parte de dichos estudiantes, un prototipo de moto de competición y analizar el proyecto de industrialización que debe acometerse para realizar una fabricación en serie de dicho prototipo. Todo esto bajo unas condiciones técnicas y económicas dadas por la organización del concurso.

En el presente estudio nos centraremos tanto en definir el sistema de fabricación de la empresa, como en realizar un análisis de costes del desarrollo y del proceso de la fabricación.

Se trataran en profundidad temas como la dificultad de entrada al mercado de esta empresa nueva y cuál sería la mejor forma de hacerlo, cómo debemos plantear la fabricación en serie de nuestro producto, cuál sería la mejor manera de gestionar la producción y se estudiara la viabilidad del proyecto para poder responder con la mayor precisión posible a las preguntas: ¿se debe o no invertir, en que activos y cuánto dinero?, ¿es posible conseguir los fondos necesarios para tales inversiones, y de qué forma?.

Al fin y al cabo lo que nos importa es saber si el proyecto que queremos llevar a cabo es rentable o no y si es así cuánto dinero ganaríamos y en qué condiciones.

6

Índice

Resumen 5

Índice 6

1 Objetivos y definición de la empresa 10

1.1 Presentación y objetivo 10

1.2 Objetivos generales 10

1.3 Objetivos técnicos 10

1.4 Nuestra idea de empresa 12

1.4.1 Actualidad y futuro 12

1.4.2 Forma de instauración 12

1.4.3 Economía Social 12

1.4.4 Por qué Us-Racing dentro de la Economía Social 12

1.4.5 De qué forma 13

2 Análisis de flujo del proceso de fabricación 14

2.1 El proceso productivo 15

2.2 Industrialización y Layouts 15

2.3 Lista de partes de una moto y funcionamiento mecánico 18

2.4 Operaciones a realizar en el proceso productivo 20

2.5 Análisis de flujo del proceso productivo 23

2.5.1 Primera estación 23

2.5.2 Segunda estación 24

2.5.3 Tercera estación 24

2.5.4 Cuarta estación 25

2.6 Flujos en los puestos de submontajes 26

3 Descripción del proceso de fabricación 27

3.1 Fabricación de cada componente 27

3.2 Ensamblaje de la moto 29

4 Descripción de puestos de montaje y herramientas 33

4.1 Puesto de montaje 33

5 Proveedores de materiales y servicios 33

7

6 Localización, emplazamiento y repercusión 34

6.1 Visión global 34

6.2 Localización 36

6.3 Emplazamiento 36

6.4 Instalaciones 37

6.5 Distribución de la nave 37

6.5.1 Planos 37

6.5.2 Equipamientos 40

7 Pintado, almacenamiento, logística y embalaje 44

7.1 Pintado 44

7.2 Almacén de productos terminados 45

7.3 Logística 45

7.3.1 Fase 1: Estructura segmentada- Organización funcional 46

7.3.2 Fase 2: Logística integral- Organización por procesos-ERP 46

7.3.3 Fase 3: SCM- Integración de la cadena de suministros –ERP II 47

7.4 Embalaje 48

8 Recursos humanos 48

9 Plan de control de calidad 52

9.1 Control de calidad del producto 52

9.2 Control de calidad del proceso 53

9.3 Control de calidad en el trabajo diario 54

10 Plan de Marketing 55

10.1 Tandas gratuitas en verano 55

10.2 Publicidad 56

10.3 Copa monomarca 56

10.4 Asistencia en campeonatos 56

10.5 Jornadas de formación 56

10.6 Colaboración docente 56

11 Servicio de Post- Ventas 57

12 Sostenibilidad medio ambiental 57

13 Objetivos del análisis de costes del desarrollo y proceso de fabricación 57

14 Estudio de mercado 58

14.1 Obtención de información 58

14.1.1 Paso 1: Establecer el objetivo y necesidad de la investigación 58

14.1.2 Paso 2: Recoger información 59

14.1.3 Paso 3: Análisis de la información y redacción del estudio de mercado 61

14.2 Definición del mercado 65

8

14.3 Localización del mercado 66

14.4 Tipos de clientes 66

14.5 La competencia 67

14.6 Principales empresas competidoras 67

14.7 Posición en el mercado de Us-Racing Engineering 69

14.8 Ventajas e inconvenientes 69

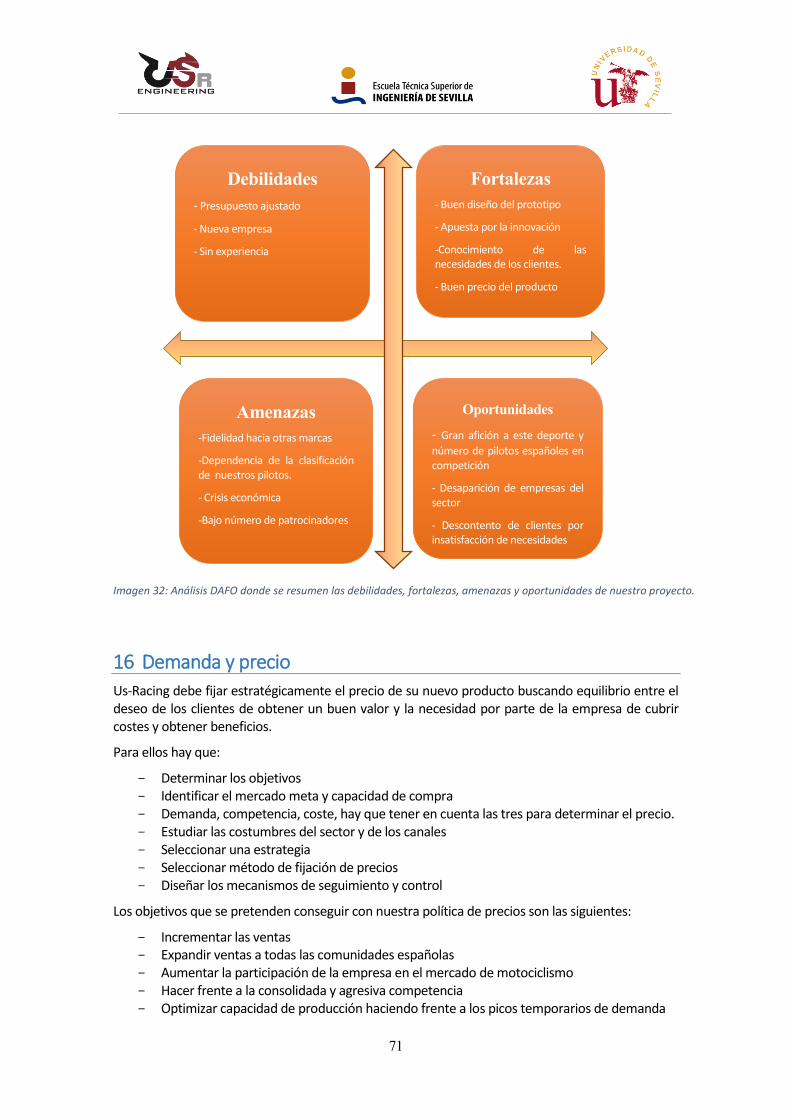

15 Análisis DAFO 70

16 Demanda y precio 71

17 Estudio del flujo de producción 73

17.1 Sistema de producción 73

17.2 Elección del sistema pull 75

17.3 Elección del sistema push 78

17.4 Dinámica de sistemas 81

17.5 Calculo de nuestra demanda 99

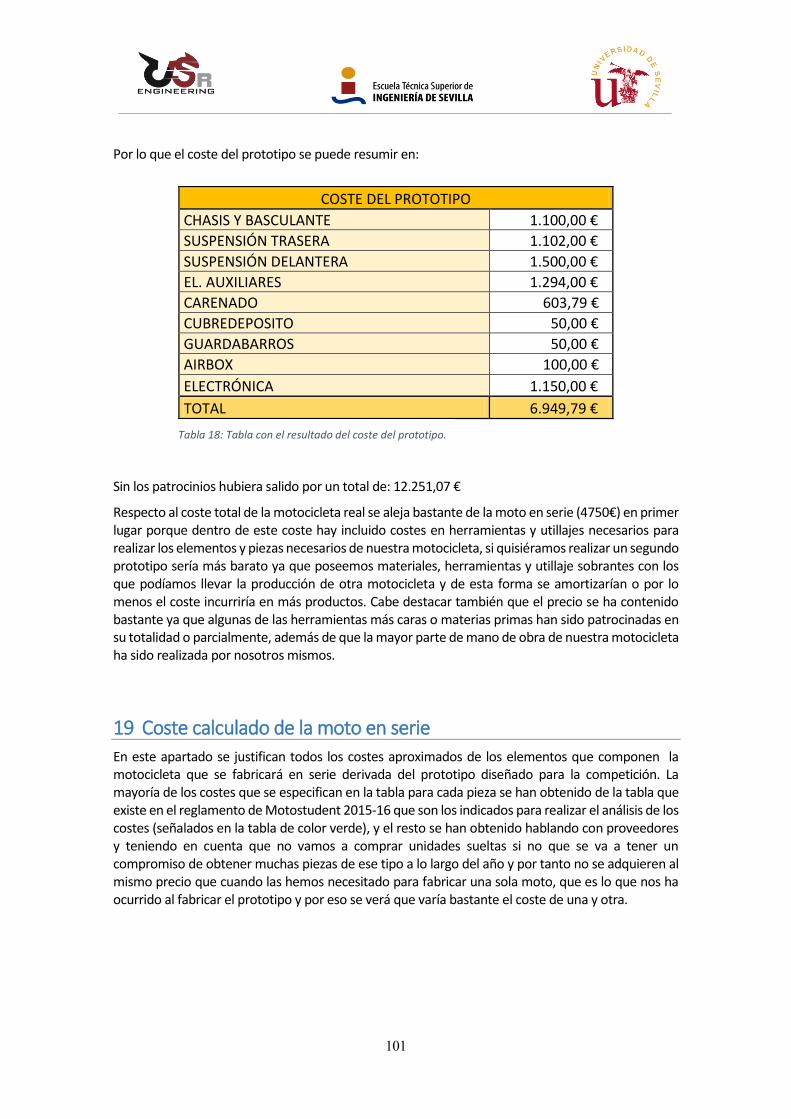

18 Coste de realización de la moto real (prototipo) 100

19 Coste calculado de la moto en serie 101

20 Presupuesto, inversión y financiación 103

20.1 Viabilidad económica 103

20.2 El plan financiero 104

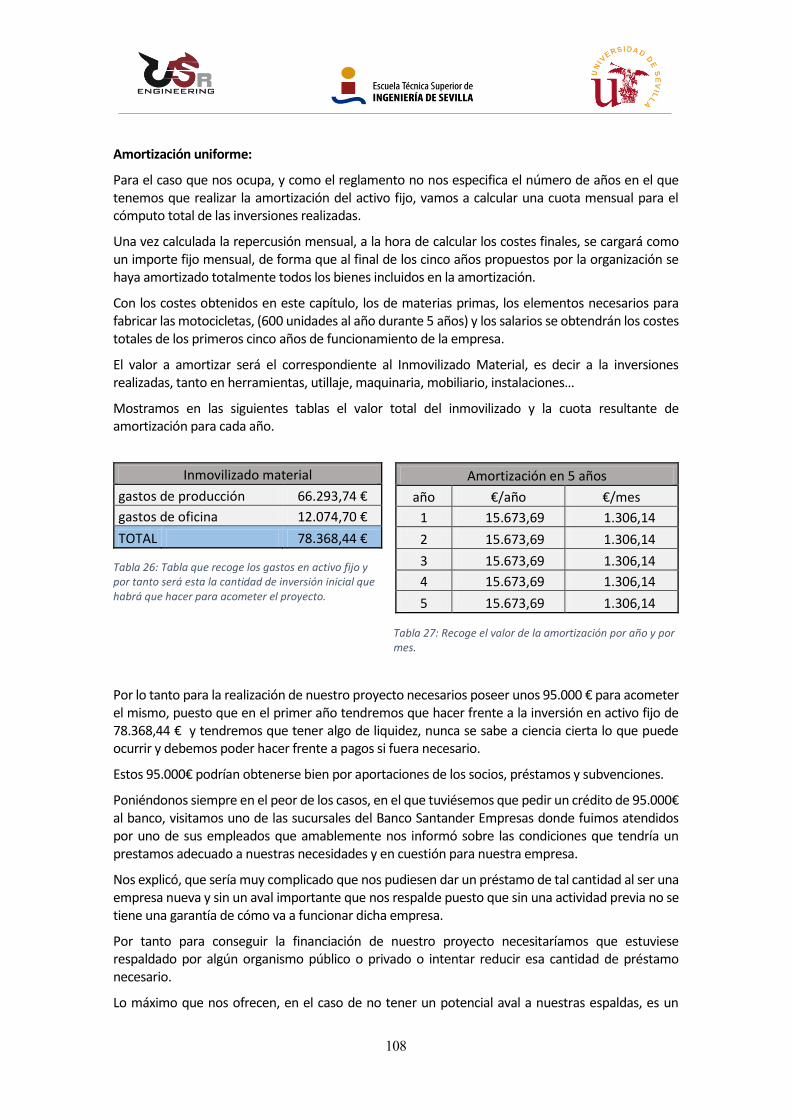

20.3 Amortización 107

20.4 Cuenta de resultados 109

20.5 CASO 1 113

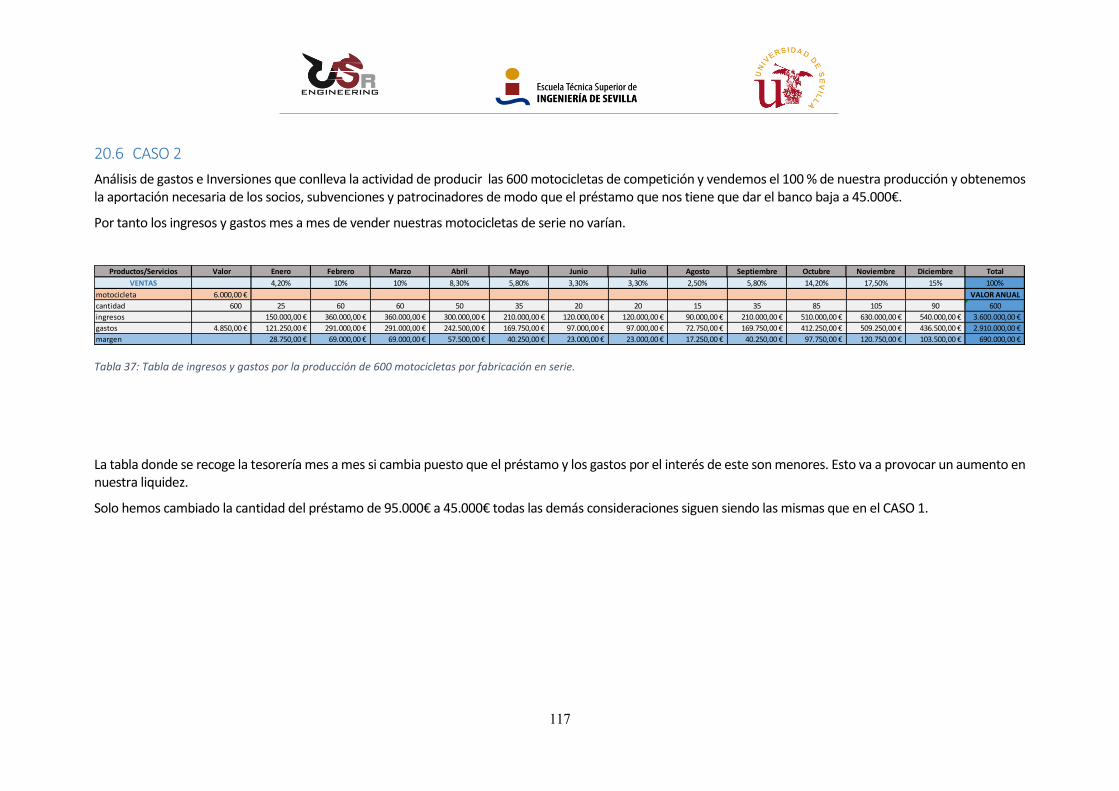

20.6 CASO 2 117

20.7 CASO 3 121

20.8 CASO 4 125

20.9 CASO 5 127

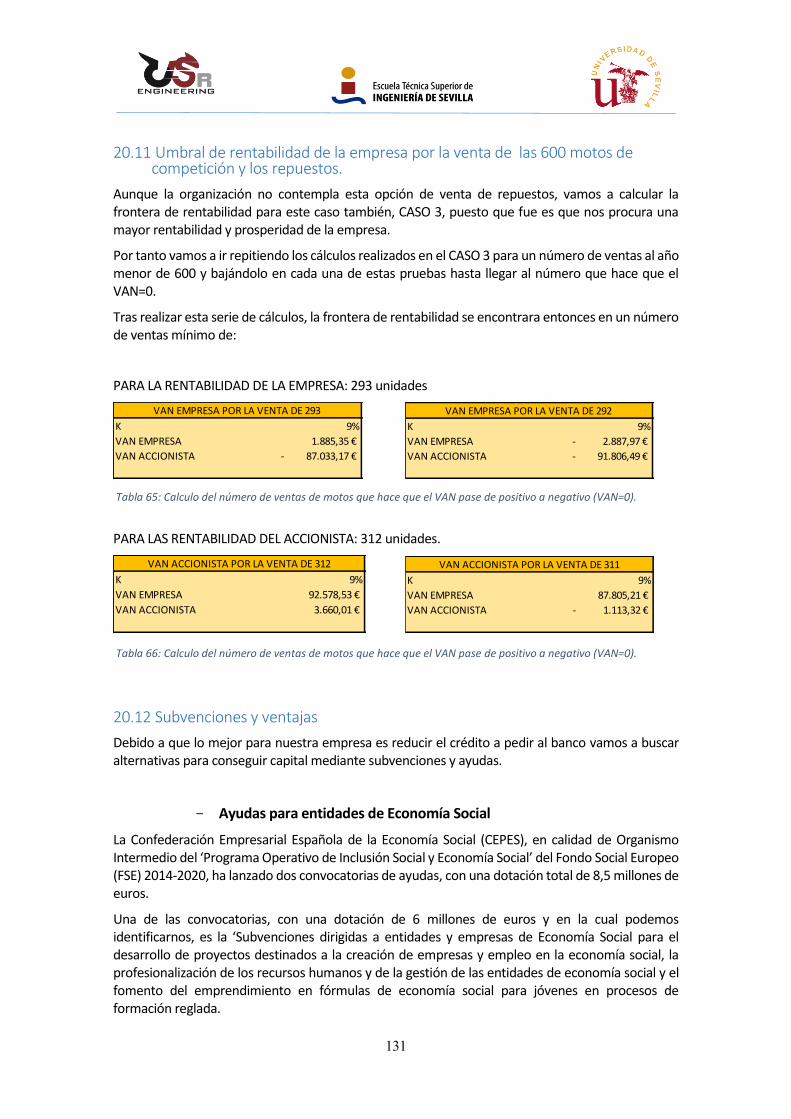

20.10 Umbral de rentabilidad de la empresa por la venta de solo las 600 motos de competición.

130

20.11 Umbral de rentabilidad de la empresa por la venta de las 600 motos de competición y

los repuestos. 131

20.12 Subvenciones y ventajas 131

21 Conclusiones 133

22 Referencias 134

22.1 Bibliográficas 134

22.2 Web 134

22.3 Leyes y Decretos 135

9

10

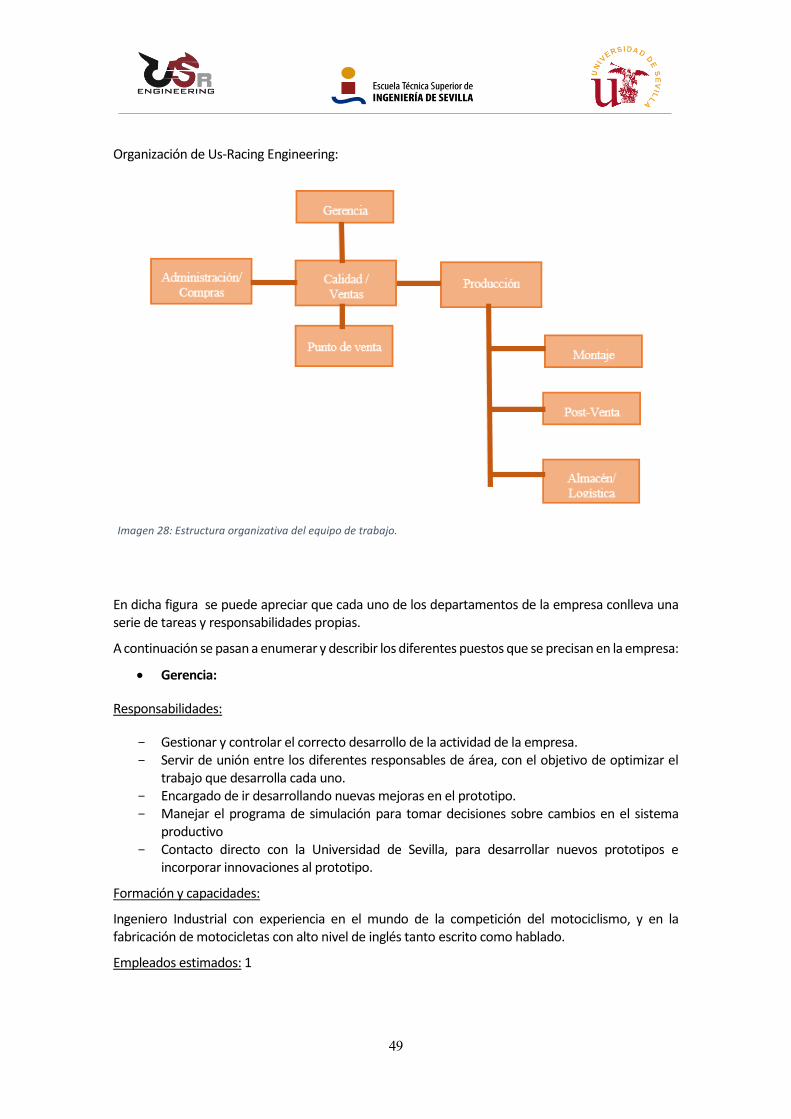

1 Objetivos y definición de la empresa 1.1 Presentación y objetivo

El proyecto que se presenta a continuación integra la participación de la Escuela Técnica Superior de Ingeniería y de la Escuela Politécnica Superior de la universidad de Sevilla en la competición a nivel internacional MOTOSTUDENT, organizada por la fundación Moto Engineering Fundation (MEF) & TechnoPark MotorLand en colaboración con el Gobierno de Aragón.

Para el propósito de esta competición, surge el equipo Us-Racing Engineering, formado por estudiantes de la Universidad de Sevilla, que deberán considerarse miembros de una empresa fabricante de motos de competición. Dichos miembros del equipo deberán organizarse para diseñar, desarrollar y fabricar un prototipo bajo unas condiciones técnicas y económicas dadas por la organización del concurso.

1.2 Objetivos generales

El objetivo principal de la competición es fomentar el interés de los estudiantes de ingeniería en proyectos ajenos a la docencia, que pueden mejorar su formación ya que se asemeja a lo que pueden encontrarse en el ámbito profesional.

La competición en sí misma es un desafío para los estudiantes, donde en un periodo de unos 18 meses han de demostrar y probar su capacidad de creación e innovación junto con la habilidad de aplicar directamente sus capacidades como ingenieros adquiridas en la docencia hasta el momento en comparación con los otros equipos de universidades de todo el mundo. Se podría decir que en esta competición ganan los estudiantes de ingeniería al enfrentarse y llevar a cabo de principio a fin un proyecto real que puede repercutir en su carrera de manera positiva pero también es una gran oportunidad para empresas que quieran patrocinar este tipo de proyectos apoyando a los jóvenes universitarios que se adentran en competiciones de alto nivel.

Por este motivo, el presente proyecto se va a realizar no como si fuéramos estudiantes, sino como jóvenes emprendedores que unidos por una misma pasión y el deseo de poner a prueba nuestra capacidades de cara al mundo laboral, deciden crear su propio empleo para trabajar de lo que les gusta a la vez de ser fuentes de creación de trabajo para las personas del entorno.

Nuestra idea es abrir una fábrica de motos de competición y estudiar la manera de hacer posible y viable esta idea de forma que se cumplan las condiciones impuestas por la organización.

1.3 Objetivos técnicos

La competición Motostudent es un reto entre universidades a escala internacional y pondrá a prueba a los diferentes equipos con una evaluación final tanto de los prototipos que diseñan y fabrican, como del proyecto económico. La organización admite dos categorías: MotoStudent Petrol con motor de 250cc de 4 tiempos (la que nuestro equipo ha escogido) y la categoría Motostudent Electric con motor eléctrico.

11

Las fases por las que se tienen que someter a los equipos son las siguientes:

Como se puede ver en la figura anterior, este proyecto forma parte de la segunda fase, categoría MS1, en la que los equipos deben mostrar y explicar el prototipo realizado y el proyecto de industrialización del mismo bajo unas condiciones impuestas por el reglamento del concurso y que serán desarrolladas a lo largo de este proyecto.

Las condiciones impuestas han sido:

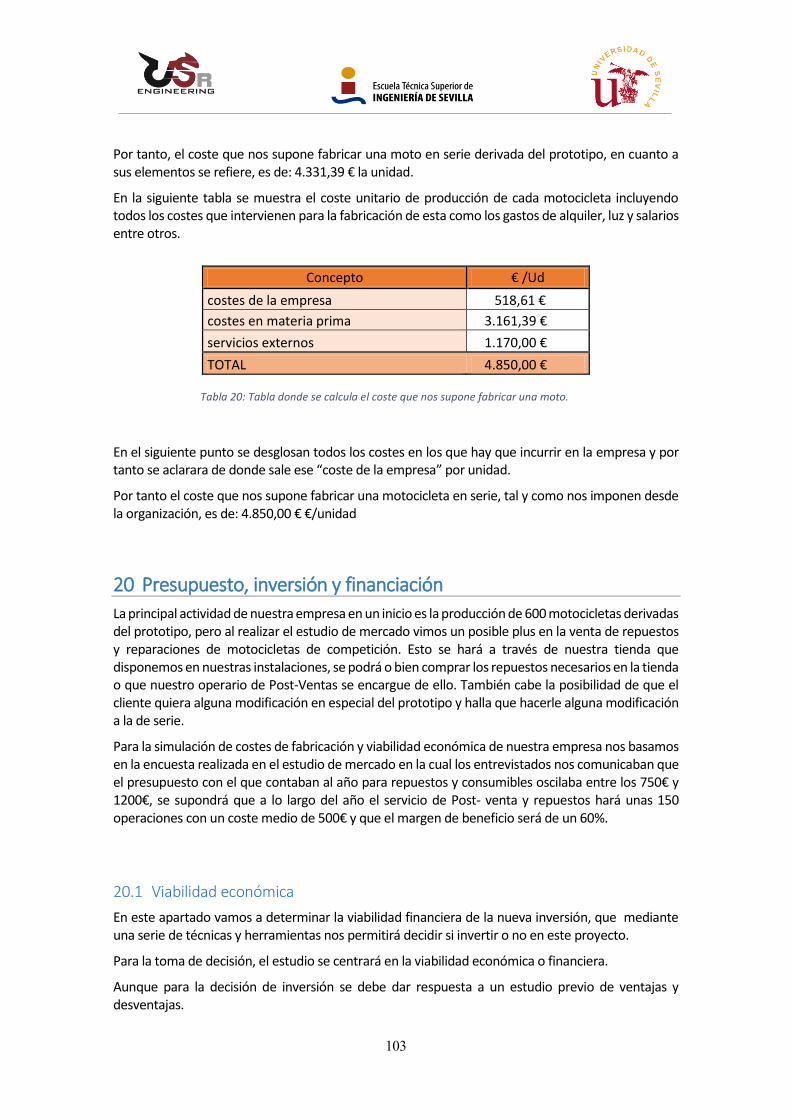

- “El proyecto se basa en el diseño, desarrollo y proceso de fabricación de una moto de competición para circuito de velocidad, con una previsión de producción en serie anual de 600 unidades. Para la categoría “MotoStudent Petrol” se establece un coste de fabricación de 4.850 €/ud. y para la categoría “MotoStudent Electric” un coste de fabricación de 9.750 €/ud.”

- “Las especificaciones que deberá cumplir la moto de producción deberán ser similares a las reflejadas en los Reglamentos Técnicos de la Competición, exceptuando los componentes suministrados en el prototipo real por la Organización, que en el caso de la moto de producción serán de elección libre.”

- “Se deberá presentar un informe económico detallado con toda la previsión de costes, beneficios y amortización.”

- “Esta moto de serie será derivada de la moto prototipo con las mínimas diferencias exigidas por el proceso de fabricación en la serie y por las adaptaciones a los componentes de la serie que no tienen obligatoriedad de ser los mismos que en la moto prototipo.”

- “Para el cálculo de costes de la moto en serie, la Organización fija los precios de ciertos componentes o materiales. Estos costes vienen reflejados en la tabla del Art. H.1.5 del presente Reglamento.”

- “Para el cálculo de costes reales de la moto prototipo, los precios reflejados deberán ser los reales, independientemente de si concuerdan o no con los precios facilitados por la Organización para en análisis de costes.”

Figura 1: Fases de la competición MotoStudent

12

1.4 Nuestra idea de empresa

1.4.1 Actualidad y futuro

España es un país donde la afición a las motos y a la competición es predominante y, en los últimos años, los éxitos deportivos de nuestros pilotos, las retrasmisiones televisivas, el seguimiento en los medios de comunicación, la multitud de competiciones y la creación de nuevos circuitos, han acrecentado la pasión de los aficionados y el número de pilotos federados.

Por lo tanto nos lanzaremos en este proyecto empresarial de diseño y fabricación de motocicletas en un principio derivada del prototipo diseñado para la competición de MOTOSTUDENT 2016 pero que en un futuro no descartamos poder adaptar nuestro prototipo a otras cilindradas en la que también se compita a nivel nacional e internacional para así ir diversificando nuestra oferta y por lo tanto nuestros potenciales clientes y así poder acercarnos más al objetivo de fabricar las 600 motocicletas anuales, incluso poder realizar las homologaciones correspondientes para adaptar nuestro prototipo a un vehículo comercial de transporte personal y que pueda matricularse y circular por carretera.

1.4.2 Forma de instauración

Us-Racing Engineering quiere instaurarse dentro de lo que se conoce como economía social, un concepto que cada vez suena con más fuerza consistente en un modelo empresarial integrado por empresas privadas, basadas en unos principios de democracia, equidad, gestión participativa, primacía del trabajo y del factor humano frente al capital, tanto en los procesos de toma de decisiones como en la distribución del beneficio. Los fines de este tipo de empresas son la eficiencia económica y la redistribución de la riqueza generada, con carácter social.

1.4.3 Economía Social

Este modelo fue creado hace bastante tiempo pero en estos tiempos de convulsiones en el sistema económico y de crisis está renaciendo, ya que por una parte el gobierno lo está apoyando con ventajas fiscales y bastantes subvenciones a la hora de crearse y a la vez crea un compromiso con los trabajadores ya que todos o la mayoría pueden ser socio de la empresa creando así un mayor incentivación para la producción y rentabilidad de la empresa, aparte de un compromiso con lo zona donde se crea y su medio ambiente.

1.4.4 Por qué Us-Racing dentro de la Economía Social

El primer motivo que nos lleva a definirnos de esta forma es que Us-Racing desde su comienzo en esta edición hemos trabajado como una empresa en la que todos los integrantes (socios) han ido tomando las decisiones y asumiendo los posibles riesgos empresariales de forma colectiva participando democráticamente y en donde estos mismos socios son también los mismos trabajadores del proyecto. De la misma forma el reparto de las cargas se basa en el principio de equidad, primando a las personas y el trabajo frente al beneficio individual. Todo esto está ligado a la ética común de solidaridad y cooperación al servicio de los integrantes, ya que entre nosotros ha

13

estado siempre presente un espíritu de ayuda y colaboración aportando cada uno los conocimientos que tenían respecto a los diversos temas, para de esta forma poder enriquecernos unos de otros, haciéndonos crecer y desarrollarnos como verdaderos profesionales.

Us-Racing desde el principio también ha querido mantener presente el interés general del entorno que le rodea y se ha querido comprometer no solo con los propios socios o integrantes del proyecto sino con la comunidad que le rodea, implicándose de cierta manera en el desarrollo de su ámbito local de esta forma a creado una cantera de jóvenes estudiantes que en un futuro aspiran a participar en la competición de Motostudent, para que de esta forma se puedan ir formando y adquieran una cierta experiencia tanto en conocimientos que le servirán en el futuro en el ejercicio de sus profesiones, como en la realización de trabajo en equipo, y el enriquecimiento en el mundo del motor. Aparte de colaborar con la comunidad universitaria también ha tenido participación dentro del nivel de enseñanzas de grados medio y superiores de mecanizado sirviéndose de enriquecimiento mutuo por las dos partes. Por lo que esto aporta a Us-Racing un gran potencial de futuro.

Todo esto sin perder de vista que nuestro objetivo es formar una empresa, y como tal tiene que generar bienes y servicios para comercializarlos creando riquezas y valor añadido que disfrutaran los socios. Y nosotros como empresarios tenemos que aceptar y afrontar los retos que hoy en día exige nuestra sociedad de acelerado cambio y transformación. Siendo competitivos, eficaces y rentables. Por lo que esto implica un profundo esfuerzo de profesionalidad y responsabilidad en la gestión, una continua modernización en lo tecnológico y la formación y una capacitación permanente en la gestión de nuestros recursos.

1.4.5 De qué forma

Dentro del ámbito de la Economía social nos enclavaremos en el hecho de ser una sociedad laboral cuya figura es bastante reciente ya que surge al amparo de la Ley 4/1997, de 24 de marzo, de Sociedades Laborales. (BOE nº72 de 25 de Marzo de 1997). Aunque ya tenía como precedente la Sociedad Anónima Laboral, aunque para pequeños empresarios no era sencillo poder instaurarse como Sociedades Anónima por el desembolso que hay que hacer del capital mínimo requerido, por lo que se creó una demanda social para que empresas de Responsabilidad Limitada pudieran acceder a ser catalogadas como laborales y poder acceder a las ayudas y líneas de financiación específica que obtienen dichas empresas (algo que justifica el artículo 129.2 de la Constitución Española en el que se insta a los poderes públicos a fomentar el acceso de los trabajadores a la propiedad de las empresas donde se trabajan).

El número de socios mínimo que debe tener la empresa son 3 y 2 de ellos trabajadores, el capital mínimo es de 3.000 euros y ningún socio puede poseer más de la 3ª parte del Capital Social de la empresa, las limitaciones que existen referente a la contratación indefinida por parte de personas que no son socios de la empresa es que no puede ser mayor al 25 % de trabajadores. El Impuesto sobre sociedades por el tributa es del 30% de los beneficios. Pero en empresas de reducida dimensión, es decir, hasta 300.000 euros tributa sobre el 25 %. Los trámites que hay que llevar a cabo para la creación de dicha empresa son los siguientes:

- Certificación negativa del nombre (www.rmc.es) - Cif provisional - Ingreso Capital Social (Banco) - Escritura pública (notario) - Jurídicos Documentados

14

- Inscripción registro Sociedades Laborales - Inscripción en el Registro Mercantil - Legalización de libros (Actas y Socios) - Alta en Hacienda - Alta en el Régimen Especial Autónomos - Inscripción de empresa en Seguridad Social - Afiliación y alta de trabajadores - Elección Mutua de Accidentes de trabajo o Instituto Nacional de la Seguridad Social - Comunicación apertura centro de trabajo - Información general sobre licencia de apertura y licencia de obras. (Ayuntamiento)

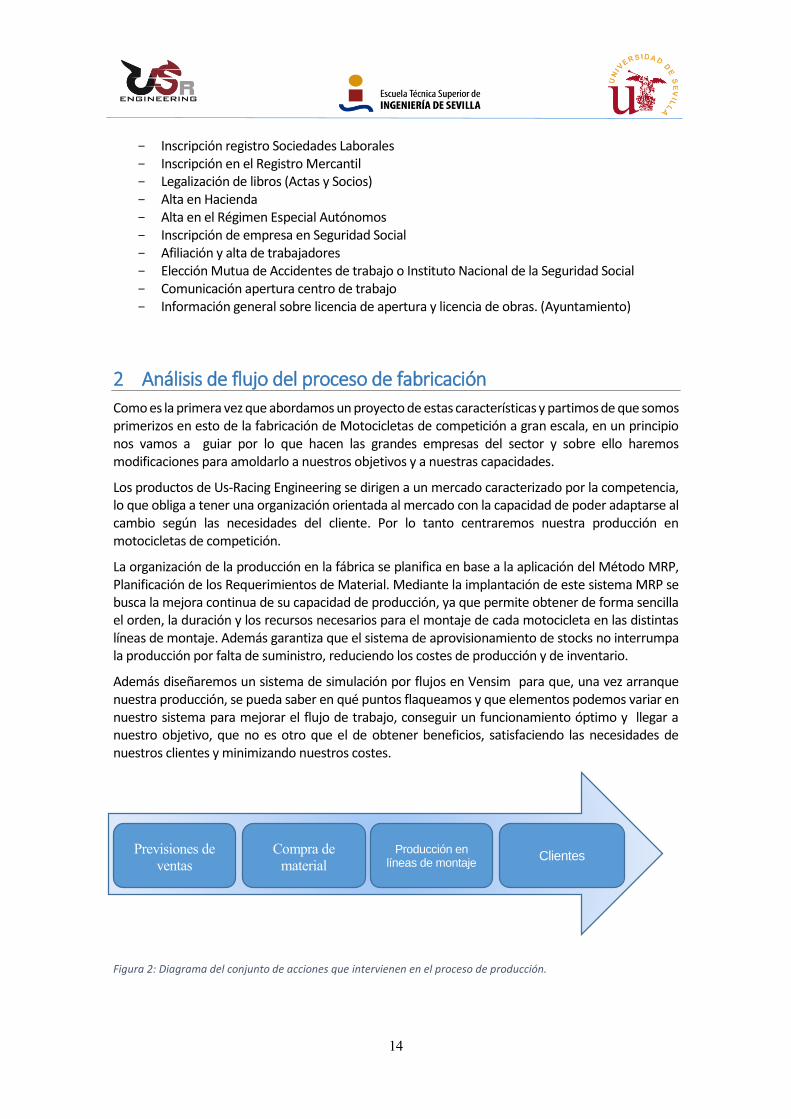

2 Análisis de flujo del proceso de fabricación

Como es la primera vez que abordamos un proyecto de estas características y partimos de que somos primerizos en esto de la fabricación de Motocicletas de competición a gran escala, en un principio nos vamos a guiar por lo que hacen las grandes empresas del sector y sobre ello haremos modificaciones para amoldarlo a nuestros objetivos y a nuestras capacidades.

Los productos de Us-Racing Engineering se dirigen a un mercado caracterizado por la competencia, lo que obliga a tener una organización orientada al mercado con la capacidad de poder adaptarse al cambio según las necesidades del cliente. Por lo tanto centraremos nuestra producción en motocicletas de competición.

La organización de la producción en la fábrica se planifica en base a la aplicación del Método MRP, Planificación de los Requerimientos de Material. Mediante la implantación de este sistema MRP se busca la mejora continua de su capacidad de producción, ya que permite obtener de forma sencilla el orden, la duración y los recursos necesarios para el montaje de cada motocicleta en las distintas líneas de montaje. Además garantiza que el sistema de aprovisionamiento de stocks no interrumpa la producción por falta de suministro, reduciendo los costes de producción y de inventario.

Además diseñaremos un sistema de simulación por flujos en Vensim para que, una vez arranque nuestra producción, se pueda saber en qué puntos flaqueamos y que elementos podemos variar en nuestro sistema para mejorar el flujo de trabajo, conseguir un funcionamiento óptimo y llegar a nuestro objetivo, que no es otro que el de obtener beneficios, satisfaciendo las necesidades de nuestros clientes y minimizando nuestros costes.

Previsiones de

ventas Clientes

Producción en líneas de montaje

Compra de

material

Figura 2: Diagrama del conjunto de acciones que intervienen en el proceso de producción.

15

2.1 El proceso productivo

Los procesos productivos industriales se refieren a la secuencia de actividades requeridas para elaborar un producto. Generalmente existen varios caminos que se pueden tomar para producir dicho producto, por ello es necesario un estudio cuidadoso de cada uno de los pasos que requiere cada camino y la secuencia de ellos. Esto nos ayudará a lograr encontrar el proceso óptimo que cumpla de mejor manera con los principales objetivos de la producción, que son:

- Minimizar los costes: tener una mayor eficiencia. - Obtener la máxima calidad: aumentando la fiabilidad del producto. - Confiabilidad: mejorándola rapidez del servicio de atención al cliente. - Mayor flexibilidad: nos permiten atender cambios rápidos de productos.

Los procesos productivos pueden clasificarse con arreglo a muchos criterios. Uno de los más importantes distingue entre la producción en serie y la producción intermitente o bajo pedido.

Un proceso productivo en serie consiste en la elaboración de un producto homogéneo o normalizado, sin diferenciación y destinado al consumo en masa.

Un proceso intermitente o bajo pedido está destinado a la fabricación de un producto más diferenciado, con características específicas, adaptado a las necesidades de un cliente concreto.

Para la producción de nuestras motos vamos a elegir fabricar bajo un proceso productivo en serie, aparte de porque es lo que la organización nos pide, porque nuestras motos se puede considerar un producto normalizado, destinado al consumo en masa. De todos modos, como somos una empresa que acaba de surgir, que en un principio no vamos a tener una gran fábrica con las mejores tecnologías, si no que nuestra producción será de series más o menos pequeñas para lo que se fabrica en el sector y que además se hará de forma más artesanal, se les puedan cambiar puntualmente ciertos elementos o componentes adaptándolo a las necesidades de nuestros clientes.

Por tanto vamos a centrarnos en los siguientes puntos a estudiar: cómo vamos a lograr tener altos niveles de producción, que maquinarias y aditamentos son los más adecuados de utilizar en nuestro proceso, orden de las operaciones y personal necesario para cada trabajo.

2.2 Industrialización y Layouts

Nuestra producción va a ser mediante cadenas de montaje. Proceso productivo en el que cada empleado realiza una labor específica y especializada, pasando el producto semiterminado al siguiente operario para que realice otra operación concreta, y así hasta que el producto es terminado. El trabajo rutinario y repetitivo del empleado permite una gran especialización en su tarea, y la minimización de los tiempos muertos y pérdidas de tiempo por traslados, al desarrollar su labor en un espacio concreto. También se permite así utilizar una maquinaria específica y especializada para cada tarea. Esto da lugar a una mayor productividad al reducirse los tiempos de producción, por lo que bajan los costes del producto.

Concretamente, nuestra nave va a estar dotada de dos cadenas o líneas de montaje iguales y que funcionan de la misma manera, y en las que se pueden diferenciar claramente 4 estaciones. Así como varios puestos de montaje externos a la cadena que alimentan de subcomponentes a la misma.

16

Dentro de la zona de fabricación se lleva a cabo el montaje de los distintos subcomponentes de los vehículos, así como su correspondiente ensamblaje en el producto final. De esta forma quedan claramente diferenciadas varias zonas:

-Área principal de producción: donde se encuentran las cadenas de montaje, los puestos de trabajo la zona de pintura y vinilado de motos y el almacén de productos que salen de las líneas de producción.

-Área de recepción: es el lugar donde se reciben las motocicletas listas para su puesta a punto, los repuestos que no provienen de fábrica y los repuestos que si provienen.

-Área de almacenamiento de repuestos: emplazamiento dentro de la planta donde se mantienen almacenado los repuestos y componentes necesarios para la puesta a punto de la moto y para la distribución al establecimiento de venta y a los distribuidores oficiales.

-Área de puesta a punto y control calidad: en esta zona se termina de completar el proceso de montaje de nuestra motocicleta, se realiza el control de calidad previo a que el cliente reciba el prototipo y se aprovecha el área para determinar el valor de las motocicletas fuera de uso. En esta zona se va a precisar de un banco de pruebas con lo que será preciso considerar el espacio suficiente.

-Área de producto terminado: Los prototipos se embalaran en cajas con soportes metálicos para su protección de unas dimensiones aproximadas de 1500x600x1000mm.

-Área de embarque: Es la zona dimensionada para realizar la carga de camiones o furgonetas para su posterior distribución, puesto que el volumen de intercambios no es muy alto, para su dimensionamiento podemos tomas el tamaño de un camión más un margen de seguridad y

Figura 3: Layouts de la planta de montaje

17

movimiento.

-Área de mantenimiento: destinada a guardar los útiles necesarios para el correcto mantenimiento del almacén.

Y los principales puntos a definir en la planta son:

Se diferencian varios puestos de trabajo y dos cadenas de montaje, las cuales se denominarán como “Línea 1” y “Línea 2”.

Las líneas de montaje nunca trabajan en paralelo, programándose qué días funciona una u otra. Cuando se trabaja en una línea, se trabaja en los puestos que alimentan a esta. En la práctica, se cambiara de cadena cuando se produzcan diferentes incidencias en la planta de montaje o en la zona de almacenamiento.

La justificación de la existencia de dos líneas de montaje proviene de la idea de fabricar, además del modelo de moto de competición, una variación de nuestro prototipo con los cambios y homologaciones pertinentes para que sea una moto de carretera y de este modo ampliar nuestro mercado y nuestro perfil de clientes. Así la diferencia significativa que existe en el montaje de los distintos modelos de motos hará necesaria dos líneas distintas. Las líneas de montaje nunca trabajan en paralelo, programándose según la demanda del tipo de moto a fabricar qué días funciona una u otra. De este modo el número de empleados que son necesarios para fabricar serán los que sean necesarios para abastecer y trabajar en una de las líneas.

Cada línea de montaje está alimentada por sus correspondientes puestos de trabajo que realizan operaciones de montaje de subcomponentes.

Cada cadena o línea de montaje, estará dotada de poder poseer hasta 8 estaciones de trabajo, según necesidades de producción. En cada estación se pueden encontrar hasta 2 operarios, uno a cada lado de la cadena. Dicha cadena no se encuentra en funcionamiento de forma continua, si no que se utiliza para llevar de un lado a otro el producto en proceso de fabricación por su peso y para tener así una mayor comodidad a la hora de trabajar y que los operarios no tengan que moverse de su puesto. De esta forma la cadena funcionara de forma discontinua, parándose cuando los operarios tienen que realizar trabajo sobre el producto semiterminado de la motocicleta y avanzara un puesto cuando todos los operarios de la estación hayan terminado de hacer sus operaciones. Esta forma de trabajo lleva consigo la existencia de un cuello de botella, es decir, la existencia de una estación que tarda más que las demás y que por tanto el resto de las estaciones tendrán que esperar he ir trabajando al ritmo de esta.

La solución a este problema se encuentra en la Teoría de las Limitaciones (Theory of Constraints o TOC). Según ésta, es necesario identificar los “cuellos de botella” en los procesos de producción y sobre todo efectuar un análisis profundo en cómo aumentar la eficiencia en esta operación en nuestro proceso productivo. Una vez hallados, se debe organizar todo de forma que esas unidades estén en lugar prioritario en cualquier plan de trabajo como bien explica Eliyahu Goldratt en su libro “La Meta” como creador de las bases matemáticas y filosóficas en las que se basa la Tecnología de Producción Optimizada (OPT).

Por lo tanto vamos a identificar que procesos hay que realizar para la fabricación completa de nuestra motocicleta y vamos a darles un orden en la cadena que quizás no sea la óptima pero una vez se ponga en funcionamiento buscaremos cual es nuestro proceso cuello de botella y se harán las modificaciones oportunas.

Lo primero que tenemos que identificar son las partes de una motocicleta y todos los pasos necesarios para el montaje de esta en el orden correcto, y entonces estos serán las operaciones necesarias que se deben hacer en la cadena de montaje.

18

2.3 Lista de partes de una moto y funcionamiento mecánico

La motocicleta es un vehículo de dos ruedas propulsado por un motor de combustión interna alimentado a gasolina. El motor transmite la potencia a la rueda trasera mediante la transmisión secundaria (cadena o correa).

Las motocicletas más viejas, y muchas motos de carrera, utilizan en sus motores unidades de dos tiempos que alcanzan un asombroso pico de potencia para su tamaño. Como el motor está diseñado para quemar aceite, las regulaciones de emisiones han restringido las ventas en los últimos años y se suelen usar de cuatro tiempos. Algunos scooters están impulsados actualmente por electricidad. La dirección se lleva a cabo por articulación de la rueda delantera (que gira según un eje vertical) controlada por un manillar sobre el que están instalados los dispositivos necesarios para control de la motocicleta: palancas de accionamiento de los frenos, embrague, interruptores de las luces, etc.

El chasis puede ser simple, multitubular, de doble viga o monocasco. La rigidez y geometría del chasis es vital para su estabilidad. Normalmente la rigidez va en función de la potencia del motor y las características dinámicas. Las motocicletas están dotadas de suspensiones, con el fin de mantener las ruedas en contacto con el suelo el máximo tiempo posible al paso por irregularidades del terreno.

Los neumáticos de las motos recientes ofrecen caucho dual o multicompuesto, para ayudar a balancear el agarre y el desgaste. Por ejemplo, se usa un compuesto más blando en los bordes del neumático, para lograr mayor agarre en las curvas; y un compuesto más duro en el medio, para mejorar el uso en las rectas.

Las partes principales de una motocicleta son:

El chasis: Es la espina dorsal de la motocicleta y a partir del cual se colocan todos los demás elementos que la componen. Es la estructura que integra y sujeta los componentes mecánicos, la suspensión de las ruedas, la carrocería y el motor.

La horquilla: Es la pieza a la cual se une el manillar y la rueda delantera y que actúa a su vez de suspensión delantera.

La pipa de dirección: Une la horquilla al chasis y que aloja en su interior unos rodamientos, que son los que permiten girar la dirección a uno u otro lado.

Figura 4: Chasis de una moto

Figura 6: Pipa de dirección de una moto

Figura 5: Horquilla de una moto

19

El basculante: Es la pieza que unida al chasis mediante un eje (eje del basculante), sujeta la rueda trasera y uno de los extremos de la amortiguación trasera de suspensión.

El depósito de combustible: Es el recipiente que aloja la gasolina.

El motor: Va anclado al basculante, y a la rueda trasera mediante una cadena, una correa o un cardan es el encargado de impulsar todo el conjunto. Dependiendo del ciclo de funcionamiento, los motores pueden ser de dos o cuatro tiempos.

Los frenos delantero y trasero: Son imprescindibles puesto que son los encargados de detener la motocicleta, y que pueden ser de disco o de tambor, aunque estos últimos están casi en desuso. Suelen ir anclados a las llantas y son accionados por una palanca en el manillar o en el pie.

Caja de cambios: Va situada usualmente detrás del cigüeñal, arrastrada por una desmultiplicación primaria de cadena do engranajes que aumenta el par del motor.

Figura 9: Motor de una moto

Figura 8: Depósito de combustible de una moto

Figura 10: Chasis de una moto

Figura 7: Basculante de una moto

Figura 11: Caja de cambios de una moto

20

2.4 Operaciones a realizar en el proceso productivo

De esta manera podemos hacer una lista con las siguientes operaciones necesarias en nuestro proceso productivo:

LISTA DE OPERACIONES DE MONTAJE A REALIZAR

Chasis delantero Cadena

Horquilla Colector

Basculante Cubrepiñón

Cogida trasera Guía latiguillo izq.

Amortiguador Guía latiguillo dcha.

Manillar + guiar instalación Guardabarros delantero

Motor Brida deposito gasolina

Eje rueda trasera Deposito gasolina

Rueda trasera Anticongelante radiador

Equipo de freno trasero Manguito válvula de escape (dcha.)

Eje rueda delantera Llenado aceite

Rueda delantera Pedal freno

Reenvío-cable cuentakilómetros (dcha.) Tapa trasera dcha.

Pinza de freno delantero Tapa delantera dcha.

Chasis trasero Tubo escape

Equipo de freno trasero (conectar) Silencioso

Instalación eléctrica (guiar chasis) Guardabarros trasero

Deposito aceite Tapa trasera izq.

Instalación del motor Tapa delantera izq.

Rejilla radiador izq. Asiento

Instalación eléctrica (manillar) Conectar carburador (inst. eléctrica)

Deposito aceite (poner tornillo) Manguito ais a caja de filtro

radiador Conectar cable de embrague

Rejilla radiador dcha. Respiradero tapón gasolina

Guía cable de embrague

Una vez hecha la lista de procesos que hay que realizar, vamos a intentar realizar un esquema de cómo va a quedar el proceso productivo agregando y asignando las diferentes operaciones a lo largo de la cadena de montaje.

Tabla 1: Tabla donde nombran los distintos elementos y tarea a realizar para ensamblar una motocicleta.

21

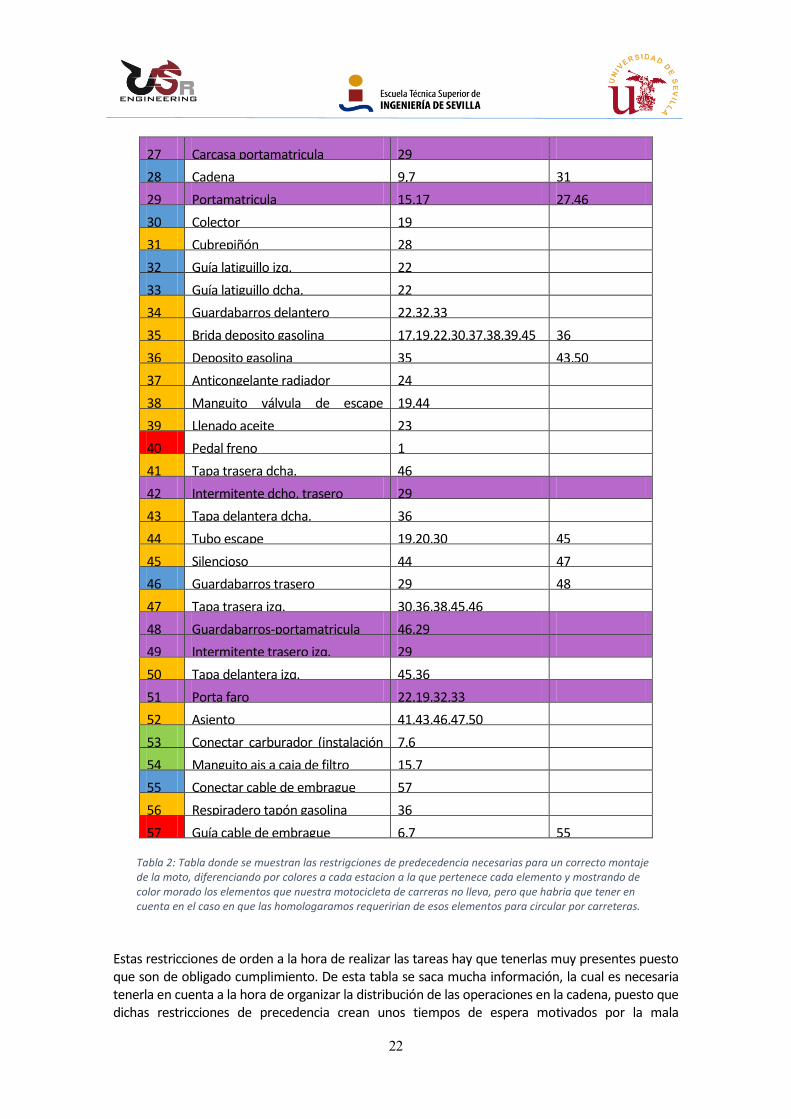

Para ello debemos tener en cuenta algunas restricciones a la hora de asignar dichas operaciones en las distintas estaciones:

- Restricciones de precedencia

Estas establecen un orden específico de las operaciones. Cuando se realiza el montaje de las motocicletas, las operaciones que hay que realizar llevan un orden especifico, puesto que hay operaciones que para realizarlas correctamente debe haberse realizado necesariamente otras antes, y lo más probables es que esta última realizada sea requisito indispensable para la realización de otra posterior. Por lo tanto, a la hora de realizar una operación, deben estar terminadas todas las antecesoras a ella y determinadas las sucesoras a ella. Para ello vamos a añadir a la lista de operaciones una numeración para que sea más fácil y rápido la visualización de este orden y vamos a identificar cuáles son estas operaciones necesarias que deben estar terminadas para esta operación e igualmente identificaremos para cuales se necesita que el proceso en cuestión esté terminado.

MOTOCICLETA DE COMPETICION US-R

NUM OPERACIONES PREDECESORES SUCESORES

1 Chasis delantero 2

2 Horquilla 1 3,7,6,11

3 Basculante 2 4

4 Cogida trasera 3 5

5 Amortiguador 4 8,15

6 Manillar +guiar instalación 2 13,14

7 Motor 2 19

8 Eje rueda trasera 5 10

9 Rueda trasera 10 16,28

10 Equipo de freno trasero 8 9

11 Eje rueda delantera 2 13,12

12 Rueda delantera 11 14

13 Reenvío-cable cuentakilómetros (dcha.)

6,11

14 Pinza de freno delantero 6,12

15 Chasis trasero 5 17

16 Equipo de freno trasero(conectar) 9

17 Instalación eléctrica (guiar chasis) 15 22,29

18 Deposito aceite 19 23

19 Instalación del motor 7,15 18,20,24,25,30

20 Rejilla radiador izq. 19

22 Instalación eléctrica (manillar) 7,13,14,17 32,33

23 Deposito aceite (poner tornillo) 18 39

24 radiador 17,19,22 25,37

25 Rejilla radiador dcha. 24

22

27 Carcasa portamatricula 29

28 Cadena 9,7 31

29 Portamatricula 15,17 27,46

30 Colector 19

31 Cubrepiñón 28

32 Guía latiguillo izq. 22

33 Guía latiguillo dcha. 22

34 Guardabarros delantero 22,32,33

35 Brida deposito gasolina 17,19,22,30,37,38,39,45 36

36 Deposito gasolina 35 43,50

37 Anticongelante radiador 24

38 Manguito válvula de escape (dcha.)

19,44

39 Llenado aceite 23

40 Pedal freno 1

41 Tapa trasera dcha. 46

42 Intermitente dcho. trasero 29

43 Tapa delantera dcha. 36

44 Tubo escape 19,20,30 45

45 Silencioso 44 47

46 Guardabarros trasero 29 48

47 Tapa trasera izq. 30,36,38,45,46

48 Guardabarros-portamatricula (unir)

46,29

49 Intermitente trasero izq. 29

50 Tapa delantera izq. 45,36

51 Porta faro 22,19,32,33

52 Asiento 41,43,46,47,50

53 Conectar carburador (instalación eléctrica)

7,6

54 Manguito ais a caja de filtro 15,7

55 Conectar cable de embrague 57

56 Respiradero tapón gasolina 36

57 Guía cable de embrague 6,7 55

Estas restricciones de orden a la hora de realizar las tareas hay que tenerlas muy presentes puesto que son de obligado cumplimiento. De esta tabla se saca mucha información, la cual es necesaria tenerla en cuenta a la hora de organizar la distribución de las operaciones en la cadena, puesto que dichas restricciones de precedencia crean unos tiempos de espera motivados por la mala

Tabla 2: Tabla donde se muestran las restrigciones de predecedencia necesarias para un correcto montaje de la moto, diferenciando por colores a cada estacion a la que pertenece cada elemento y mostrando de color morado los elementos que nuestra motocicleta de carreras no lleva, pero que habria que tener en cuenta en el caso en que las homologaramos requeririan de esos elementos para circular por carreteras.

23

coordinación. Es decir, estas tareas a veces producen que un operario se encuentre parado y tenga que estar esperando a que el compañero de estación de la tarea anterior acabe su trabajo.

De aquí la necesidad de encontrar el orden de estas tareas que reduzca estos tiempos muertos.

- Restricciones de obligación

Estas restricciones vienen dadas porque ciertas operaciones se tienen que realizar en una estación concreta por un determinado requisito. Por tomar un ejemplo, dicha restricción puede venir dada por la necesidad de usar una cierta instrumentación que se encuentra en una estación concreta y que no se puede desplazar por lo que todas las operaciones que requieran de dicho instrumento va a tener que ser realizada en dicha estación.

- Restricciones de situación

Se da cuando es incompatible realizar dos operaciones en la misma estación, normalmente por problemas físicos a la hora de realizar de forma simultánea las dos operaciones.

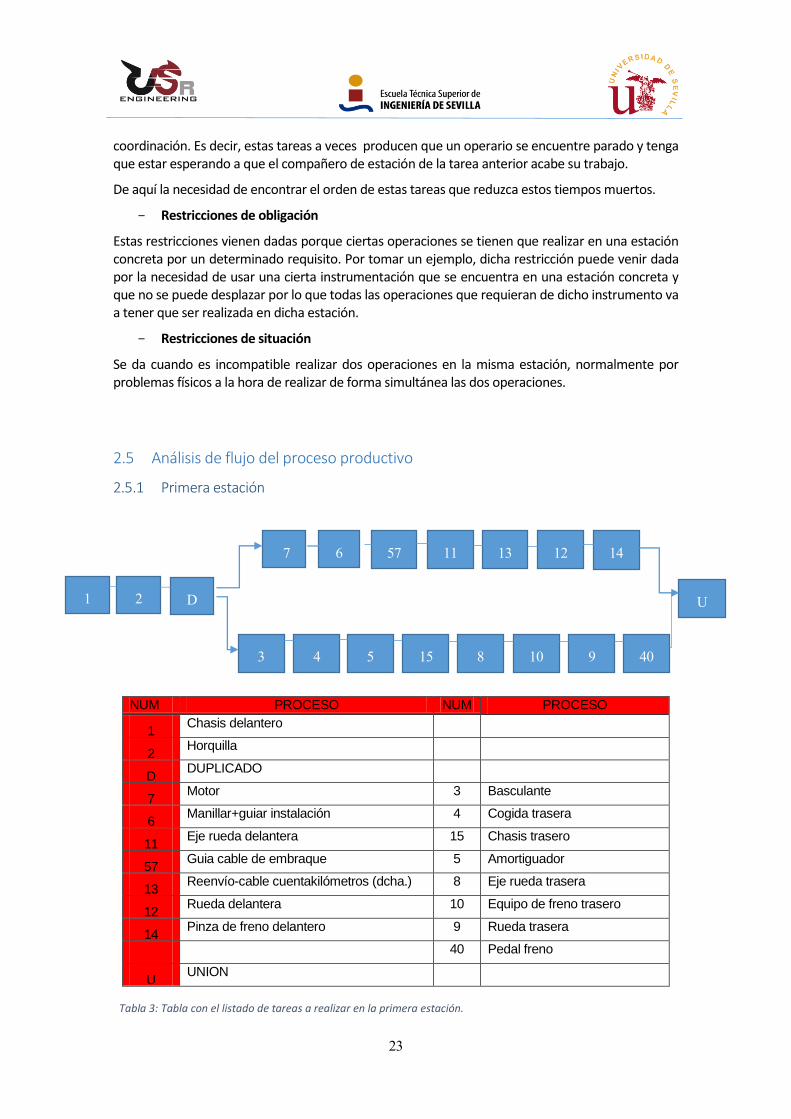

2.5 Análisis de flujo del proceso productivo

2.5.1 Primera estación

NUM PROCESO NUM PROCESO

1 Chasis delantero

2 Horquilla

D DUPLICADO

7 Motor 3 Basculante

6 Manillar+guiar instalación 4 Cogida trasera

11 Eje rueda delantera 15 Chasis trasero

57 Guia cable de embraque 5 Amortiguador

13 Reenvío-cable cuentakilómetros (dcha.) 8 Eje rueda trasera

12 Rueda delantera 10 Equipo de freno trasero

14 Pinza de freno delantero 9 Rueda trasera

40 Pedal freno

U UNION

2

7

1 D

14 12 13 11 57 6

3 9 10 8 15 5 4 40

U

Tabla 3: Tabla con el listado de tareas a realizar en la primera estación.

24

2.5.2 Segunda estación

NUM PROCESO NUM PROCESO

D DUPLICADO

54 Manguito ais a caja de filtro 17 Inst. eléctrica (guiar chasis)

19 Instalación del motor AG ASIGNACION

AG ASIGNACION 53 Conectar carburador (instalación eléctrica)

E ESPERA E ESPERA

29 Portamatricula 18 Deposito aceite

U UNION

2.5.3 Tercera estación

NUM PROCESO NUM PROCESO

D DUPLICADO

46 Guardabarros trasero 55 Conectar cable de embrague

28 Cadena 22 Instalación eléctrica (manillar)

E ESPERA AG ASIGNACION

24 radiador 32 Guía latiguillo izq.

48 Guardabarros-portamatricula (unir) 33 Guía latiguillo dcha.

20 Rejilla radiador izq. 51 Porta faro

30 Colector

U UNION

54

D

29 E AG 19

17 18 E 53 AG

U

D

55 51 33 32 AG 22 U

46 30 20 48 24 E 28

Tabla 4: Tabla con el listado de tareas a realizar en la segunda estación.

Tabla 5: Tabla con el listado de tareas a realizar en la tercera estación.

25

2.5.4 Cuarta estación

NUM PROCESO NUM PROCESO

D DUPLICADO

31 Cubrepiñón 42 Intermitente dcho. trasero

27 Carcasa portamatricula 37

Anticongelante radiador

49 Intermitente trasero izq. 23 Deposito aceite (poner tornillo)

44 Tubo escape 39 Llenado aceite

45 Silencioso 38 Manguito válvula de escape(dcha.)

AG ASIGNACION E ESPERA

34 Guardabarros delantero 35 Brida deposito gasolina

E ESPERA AG ASIGNACION

36 Deposito gasolina 25 Rejilla radiador dcha.

AG ASIGNACION E ESPERA

56 Respiradero tapón gasolina 43 Tapa delantera dcha.

47 Tapa trasera izq. 41 Tapa trasera dcha.

50 Tapa delantera izq. AG ASIGNACION

E ESPERA 16 Equipo de freno trasero(conectar)

52 Asiento

U UNION

Una vez la motocicleta sale de la estación 4 hay tres posibles destino donde el encargado de almacén llevará el producto. Bien se podrá almacenar dentro de nuestras instalaciones, situarlo en la exposición de nuestra tienda, o por otro lado prepararla para que sea enviada algún cliente o distribuidor.

52

U

42 35 E 38 39 23 37

31 34 AG 45 44 49 27

AG 16 AG 41 43 E 25

E E 50 47 56 AG 36

Tabla 6: Tabla con el listado de tareas a realizar en la cuarta estación.

26

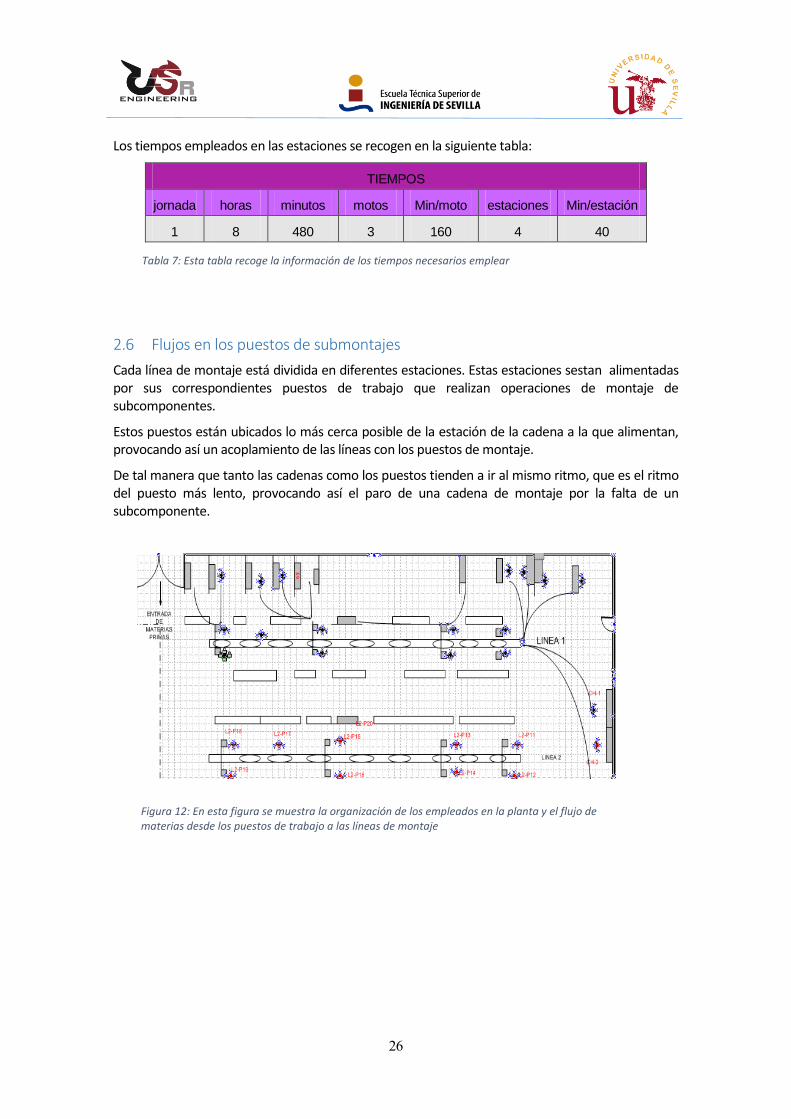

Los tiempos empleados en las estaciones se recogen en la siguiente tabla:

TIEMPOS

jornada horas minutos motos Min/moto estaciones Min/estación

1 8 480 3 160 4 40

2.6 Flujos en los puestos de submontajes

Cada línea de montaje está dividida en diferentes estaciones. Estas estaciones sestan alimentadas por sus correspondientes puestos de trabajo que realizan operaciones de montaje de subcomponentes.

Estos puestos están ubicados lo más cerca posible de la estación de la cadena a la que alimentan, provocando así un acoplamiento de las líneas con los puestos de montaje.

De tal manera que tanto las cadenas como los puestos tienden a ir al mismo ritmo, que es el ritmo del puesto más lento, provocando así el paro de una cadena de montaje por la falta de un subcomponente.

Tabla 7: Esta tabla recoge la información de los tiempos necesarios emplear

Figura 12: En esta figura se muestra la organización de los empleados en la planta y el flujo de materias desde los puestos de trabajo a las líneas de montaje

27

Los puestos de submontajes que alimentan a la línea que se pueden distinguir son:

3 Descripción del proceso de fabricación 3.1 Fabricación de cada componente

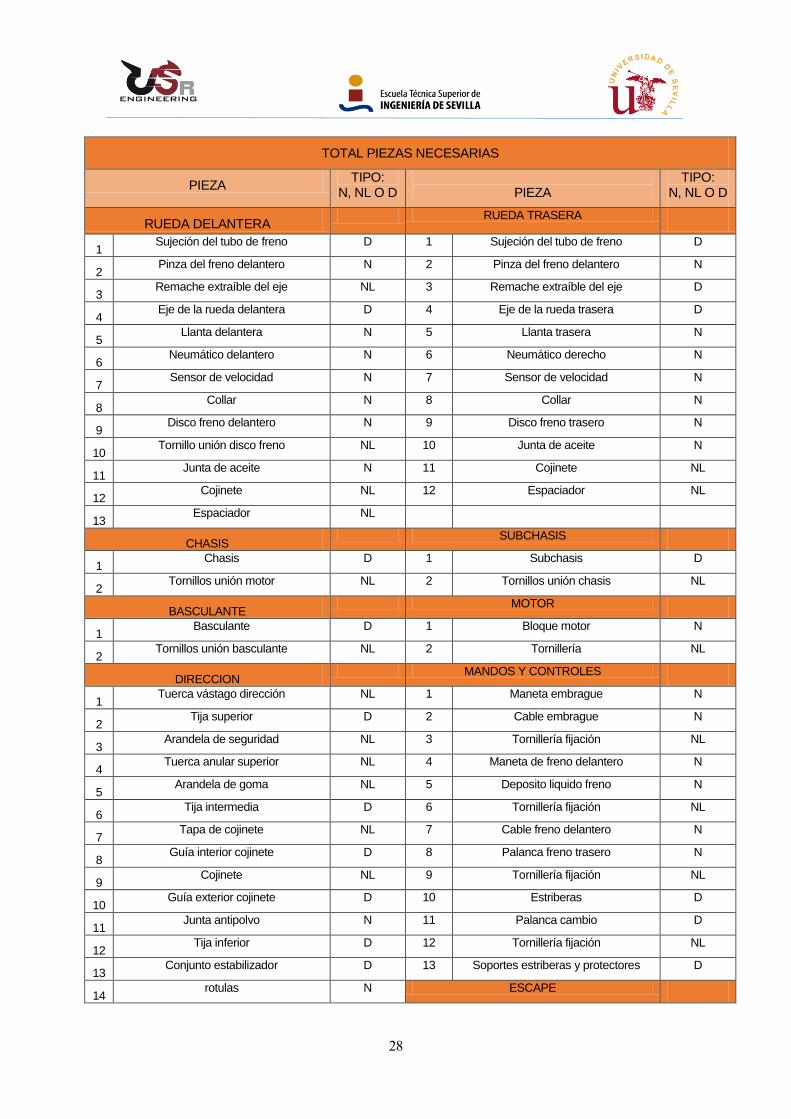

Us-Racing es una empresa que acaba de surgir por lo que en un principio casi todos los grandes componentes de la motocicleta van a ser subcontratados y se los pediremos con antelación a los proveedores de los que hablaremos más tarde.

De entre los elementos que se encarga su fabricación a proveedores externos podemos distinguir entre:

Piezas normalizadas, N

Estas son las piezas que se compran a proveedores y que se eligen según un catálogo que tienen estos, es decir, son piezas normalizadas y que no se requiere tener un stock alto de ellas porque por cada moto realizada se usan solo una o dos piezas de este tipo. Ejemplos de este tipo de piezas pueden ser por ejemplo los neumáticos, los motores, la cadena, etc.

Piezas normalizadas por lotes, NL

Estas son las piezas que se compran a los proveedores también por catálogo, por lo que son también normalizadas, pero en este caso se requiere un número muy grande de estas. Generalmente los proveedores venden este tipo de piezas por lotes de una cantidad x fija. Ejemplo de estas piezas pueden ser los tornillos, tuercas, arandelas, etc.

Piezas de diseño propio, D

Son aquellas piezas que diseñamos notros. Por tanto estas piezas no son normalizadas y tenemos que mandarle los planos a un proveedor para que ellos nos lo fabriquen. Normalmente constituyen partes elementales de la moto como por ejemplo el chasis, basculante, carenado etc..

ASIGNACIÓN DESCRIPCIÓN DEL PUESTO

A Horquilla oscilante

B Componentes del manillar

C Montaje del manillar

D Cogida frontal del motor (drch./ izq.)

E Cogida radiador (pletina / claxon) superior / inferior-Bote de llenado

F Caja de filtro-Depósito de aceite

G Depósito de gasolina- Intermitentes- Portafaro-Porta matrículas- Guardabarros

delantero H Repaso/ taladro

I Motor

J Tapa depósito delantera (drch)-Tapa lateral trasera (drch)

K Tapa depósito delantera (izq.)- Tapa lateral trasera (izq.)

L Guardabarros trasero- Portafaro (algunos modelos)-Protector horquilla

Tabla 8: Tabla que recoge la descripción de las diferentes actividades que se realizan en los puestos de submontajes

28

TOTAL PIEZAS NECESARIAS

PIEZA TIPO:

N, NL O D

PIEZA TIPO:

N, NL O D

RUEDA DELANTERA RUEDA TRASERA

1 Sujeción del tubo de freno D 1 Sujeción del tubo de freno D

2 Pinza del freno delantero N 2 Pinza del freno delantero N

3 Remache extraíble del eje NL 3 Remache extraíble del eje D

4 Eje de la rueda delantera D 4 Eje de la rueda trasera D

5 Llanta delantera N 5 Llanta trasera N

6 Neumático delantero N 6 Neumático derecho N

7 Sensor de velocidad N 7 Sensor de velocidad N

8 Collar N 8 Collar N

9 Disco freno delantero N 9 Disco freno trasero N

10 Tornillo unión disco freno NL 10 Junta de aceite N

11 Junta de aceite N 11 Cojinete NL

12 Cojinete NL 12 Espaciador NL

13 Espaciador NL

CHASIS SUBCHASIS

1 Chasis D 1 Subchasis D

2 Tornillos unión motor NL 2 Tornillos unión chasis NL

BASCULANTE MOTOR

1 Basculante D 1 Bloque motor N

2 Tornillos unión basculante NL 2 Tornillería NL

DIRECCION MANDOS Y CONTROLES

1 Tuerca vástago dirección NL 1 Maneta embrague N

2 Tija superior D 2 Cable embrague N

3 Arandela de seguridad NL 3 Tornillería fijación NL

4 Tuerca anular superior NL 4 Maneta de freno delantero N

5 Arandela de goma NL 5 Deposito liquido freno N

6 Tija intermedia D 6 Tornillería fijación NL

7 Tapa de cojinete NL 7 Cable freno delantero N

8 Guía interior cojinete D 8 Palanca freno trasero N

9 Cojinete NL 9 Tornillería fijación NL

10 Guía exterior cojinete D 10 Estriberas D

11 Junta antipolvo N 11 Palanca cambio D

12 Tija inferior D 12 Tornillería fijación NL

13 Conjunto estabilizador D 13 Soportes estriberas y protectores D

14 rotulas N ESCAPE

29

SUSPESION DELANTERA 1 Codo D

1 Horquilla 2 2 Escape D

2 Tijas 3 3 Tornillería NL

3 Rodamientos 4 4 Silencioso D

4 Tornillería 5 5 Sonda lambda N

SUSPENSION TRASERA CUBREDEPOSITO

1 Amortiguador trasero N 1 Falso deposito N

2 Conjunto bieletas D 2 Tornillería NL

3 Tornillería NL 3 Air box N

SISTEMA ED INYECCION COLIN

1 Sistema de alimentación N 1 Colín D

2 Sistema de admisión D 2 Tornillería NL

3 Sistema de refrigeración D 3 Latera trasero derecho D

4 Sensores y tuberías N 4 Lateral trasero izquierdo D

5 Radiador D 5 Asiento D

6 Bomba de combustible N 6 Tornillería NL

SISTEMA ELECTRONICO CABLEADO CARENADO

1 batería N 1 Tapa derecha D

2 Refrigerador/ regulador N 2 Tapa izquierda D

3 Relé de arranque NL 3 Quilla D

4 Interruptor contacto NL 4 Cúpula D

5 Relé arranque con fusible NL 5 Tornillería NL

6 Relé de corte de arranque NL 6 araña D

7 Bobina de encendido N OTROS

8 Tablier N 1 Protector estribera derecha D

9 Finales de carrera N 2 Protector estribera izquierda D

10 ECU N 3 Pedal cambio N

11 Sensor temperatura motor N 4 Pedal freno N

12 Conectores y cableado N

3.2 Ensamblaje de la moto

Como hemos visto en los puntos anteriores el proceso de ensamblaje y montaje de los componentes de la moto se realiza en las líneas de producción de la planta. Como ya dijimos, habrá que respetar un orden en que se van fijando dichos componentes y que vienen descrito por los flujos de producción que describimos con anterioridad.

Se va a describir a continuación paso a paso cómo evoluciona nuestro producto desde que entra por

Tabla 9: Clasificación de las distintas piezas que compone la motocicleta

30

la línea hasta que sale.

Primera estación:

Lo primero que se debe hacer es fijar el chasis delantero al soporte que tiene la línea ya que de este modo la moto quedara bien sujeta y se ira desplazando a lo largo de la cadena para que los operarios trabajen sobre el producto de la forma más cómoda posible y sin tener que moverse demasiado de su puesto de trabajo. El chasis va a ser el esqueleto de la moto y a él se le adhieren el resto de componentes, por eso es lógico que sea lo primero que hay que poner.

Lo segundo que se añade seria la horquilla que como dijimos vienen a ser la suspensión de los ejes delanteros.

Una vez llegado a este punto ya pueden comenzar a trabajar sobre el producto dos operarios a la vez, situados uno a cada lado de la cadena, uno por el lado frontal y derecho de la moto y otro se encargara de montar la parte trasera y la parte izquierda.

Uno se encargara de poner el motor, el manillar (guiando la instalación de este), la guía del cable de embrague, el eje de la rueda delantera, realizar el reenvío del cable cuentakilómetros de la derecha, colocar la rueda delantera y la pinza de freno delantero.

Figura 13: En esta figura se muestra una línea de montaje sobre la que trabajan diferentes empleados en cadena para montar la motocicleta

Figura 14: Empleado de la fábrica de motos colocando el chasis al soporte de la línea de montaje

Figura 15: Empleado de la fábrica de motos colocando la horquilla

31

El otro se encargara de colocar y ajustar el basculante, la cogida trasera, el amortiguador, colocar el chasis trasero, el eje de rueda trasera, poner el equipo de freno trasero, la rueda trasera y el pedal de freno.

Segunda estación

En esta segunda estación también pueden trabajan dos operarios a la vez, ya que las operaciones se pueden realizar en paralelo y así tardar menos tiempo en que el producto pase a la tercera etapa. En esta etapa se intenta agrupar todas las tareas de conexión electrónica que tiene la motocicleta. Así de este modo las tareas que realiza uno de los operarios son las de conectar el manquito aisa la caja de filtro, realizar la instalación del motor (y colocar el portamatriculas en el caso en fuese necesario). Y simultáneamente habrá otro que se encargue de la instalación eléctrica por la guía del chasis, conectar la instalación eléctrica del carburador y colocar el depósito de aceite.

Tercera estación

Volvemos a tener dos procesos en paralelos por lo que podemos tener otros dos empleados realizando tareas uno a cada lado de la cinta. En este caso uno se encargara de colocar el guardabarros trasero, la cadena, el radiador, unir el guardabarros con el portamatriculas en el caso en que correspondiese, y poner el colector. El otro se encargara de la instalación tanto eléctrica como electrónica como puede ser conectar el cable del embrague o realizar la instalación eléctrica del manillar. También se encargaría de poner las guías de los latiguillos tanto derecho como izquierdo y el portafaro, en el caso en que fabricásemos motos de calle.

Figura 16: Empleado de la fábrica de motos colocando el manillar y guiando la instalación eléctrica de este.

Figura 17: Empleado de la fábrica de motos colocando la rueda delantera

Figura 18: Moto en la segunda estación lista para terminar de realizarle la instalación electrónica

32

Cuarta estación

La última estación, la más larga de todas por tener un número de tareas superior a las demás, tiene sus procesos también en paralelo, con unas tareas específicas para cada operario de un lado de la cinta. Al ser esta más larga, en épocas de mucha demanda puede tener a más de dos operarios trabajando sobre ella.

Los operarios de uno de los lados se encargaran de colocar el cubrepiñón, la carcasa de la portamatricula si fuese el caso, el intermitente trasero izquierdo, el tubo de escape y el silenciador. También se encargara de colocar el guardabarros delantero, el depósito y el respiradero del tapón de la gasolina, las tapas trasera y delantera izquierdas y colocaran el asiento.

Los operarios del otro lado de encargaran de colocar el intermitente derecho trasero, de introducir el anticongelante en el radiador, colocaran los tornillos del depósito de aceite, llenaran dicho depósito de aceite, colocaran el manquito de la válvula de escape derecho, así como también colocaran las bridas al depósito de gasolina, la rejilla del radiador derecho las tapas delanteras y traseras del lado derecho y conectaran el equipo de freno trasero.

Figura 19: Moto en la tercera estación

Figura 20: Moto en la última estación

33

4 Descripción de puestos de montaje y herramientas

Como hemos dicho, en cada estación de trabajo se encontraran 2 operarios los cuales podrán trabajar de forma conjunta o independientemente estando uno a cada lado de la cadena. Cada operario tiene a su alrededor el material necesario para la realización de las operaciones pertinentes, suministrado desde el almacén principal o desde los puestos de trabajo, si se trata de montar un subconjunto. Alrededor de las líneas de producción se encuentran varios puestos de montaje externos a la cadena que alimentan de subcomponentes a la misma.

4.1 Puesto de montaje

En estos se ensamblan los subconjuntos que se montan en la cadena, se pueden distinguir tres zonas agrupadas que se reparten a lo largo de la nave. La finalidad de estos es abastecer a la cadena y se encuentran acoplados a ella. Cuantas más piezas se ensamblen formando subconjuntos en los puestos de trabajo, más se alivia el trabajo de la cadena. Ya hicimos una distinción entre los distintos puestos en la Tabla 3.

Herramientas:

El equipamiento necesario para la nave estará compuesto principalmente por:

- Carretilla Elevadora Eléctrica - Herramienta Neumática - Compresor de Aire Comprimido - Carro Porta herramientas - Estanterías - Banco de Pruebas - Cinta con anclajes y Banco de Anclaje - Bancos de trabajo - Instalación de aire comprimido - Mascarillas y útiles de pintura y vinilos.

Hablaremos de ellas más detenidamente en el apartado “6.5.1 Equipamientos”.

5 Proveedores de materiales y servicios

El mercado competitivo actual precisa que las empresas sean capaces de satisfacer las necesidades de sus clientes y cumplir con unos requisitos de calidad, rapidez, fiabilidad en la entrega, flexibilidad y coste. La decisión de externalizar va a permitir aumentar las competencias y conseguir:

- Concentrar inversiones, recursos y esfuerzos en adquirir capacidades en aquellas actividades dónde la empresa está especialmente dotada para adquirir las ventajas competitivas. Como son el diseño, innovación o evolución del prototipo.

- Compartir los riesgos del negocio y aumentar la flexibilidad de la empresa al poder convertir parte de sus costes fijos en variables.

- Trasladar al proveedor actividades que le permiten obtener economías de escala.

34

La externalización de una empresa no proporciona únicamente ventajas, ya que sino nadie se plantearía afrontar las actividades internamente por lo que es necesario conocer y valorar los riesgos que supone la fabricación exterior. Es por ello que:

- Se puede perder la capacidad de introducir nuevos cambios en el diseño del producto. - Riesgo de subcontratar a un proveedor que no es capaz de cumplir con los estándares que

se le solicitan. - Pérdida del control sobre conocimientos y actividades claves para la empresa. - Desenfocar la atención de la actividad principal de nuestra empresa.

Es importante valorar que cuando una empresa decide externalizar por un lado, disminuye la inversión pero por otro, descienden las capacidades de la empresa, puesto que deposita la responsabilidad de una parte del valor añadido en proveedores externos.

Aun así, asumiremos dicha responsabilidad en un principio optaremos por mandar a hacer nuestros diseños y a lo largo de los años no descartamos ampliar nuestra nave y producir nosotros mismos ciertos componentes de la moto.

Por tanto, les mandaremos a los proveedores nuestros modelos de Chasis, Basculantes y Carenado para que puedan fabricarlos según nuestros diseños.

Nuestros proveedores principales serán:

- Mecanizados: Construcciones Mecánicas José Vega e Hijos S.L Alcalá de Guadaira (Sevilla) - Utillaje y Fabricación Chasis y Basculante: Juroca S.L Alcalá de Guadaira (Sevilla) - Escapes: Fermoracing (Sevilla) - Suspensión: Andreani mhs (Sevilla) - Frenos: Galfer (Sevilla) - Carenado y Colin: SpeedFeber (Barcelona) - Rodamientos: Koyo (Internacional) - Moldes: FabLab (Sevilla) - Materiales: Broncesval (Sevilla) - Tornillería y similares: Epidor y Reyzabal (Sevilla) - Otros elementos: RicoMotor, ITR (Murcia)

6 Localización, emplazamiento y repercusión 6.1 Visión global

La industria (sin contar la construcción) lleva perdiendo peso en el PIB de España desde finales de los años 70. Este sector ha pasado de representar más del 30% de la producción nacional al 17% de 2015. La industria junto a la agricultura han sido los sectores que más han sufrido en favor del sector servicios que ahora representa alrededor del 75% del PIB. A pesar del declive industrial parece que los últimos años la sangría se ha detenido e incluso se han visto leves incrementos del peso de este sector que podría renacer en España.

Los expertos creen que en España se dan varios factores que pueden favorecer el establecimiento de un nuevo sector industrial que comienza a abandonar los países emergentes. Unos costes laborales competitivos, un mercado laboral algo más flexible que hace unos años, un capital humano formado y un clima templado favorecen a España. México, el sur de Asia y algunos países del centro y este de Europa también podrían verse beneficiados por este cambio de tendencia.

"Desde 1990 hasta la crisis de 2008, la tendencia fue una segmentación de las cadenas de valor: los

35

procesos de producción se dividieron y cada componente de la cadena se producía en un país diferente según sus costes de producción y ventajas comparativas. La producción industrial se ha dispersado en una multitud de localizaciones", explican desde la firma de inversión francesa Natixis.

Sin embargo, "ahora la tendencia es completamente diferente... Los costes de producción en los países emergentes se han disparado", como ha sido el caso de China, país en el que la industria ha comenzado a perder peso. Por otro lado, "la disminución del peso de la industria a nivel mundial hace que sea aún más ineficiente tener múltiples centros de producción", aseguran desde Natixis.

Además, la inestabilidad política y económica en algunos países emergentes podría acelerar este proceso que ahora se encuentra en ciernes. La estabilización de la industria como parte del PIB podría estar confirmando el cambio de tendencia. Aunque en España este proceso parece haber tomado velocidad a partir de 2013, cuando el índice de producción industrial (IPI) que publica el INE comenzó a presentar tasas interanuales positivas, una tendencia que se ha reproducido desde entonces en adelante.

El último dato del IPI muestra un crecimiento del 2,8% con una variación positiva en todos los sectores de la industria salvo el energético, pero sobre todo sorprende el fuerte crecimiento de bienes de equipo con una tasa de variación del 9,2%. Hay que recordar que la producción de bienes de equipo conlleva el mayor aporte tecnológico de todos los apartados del sector industrial.

"Las empresas de los países ricos están cerrando fábricas en el exterior y están volviendo a producir en su propio territorio, los procesos de deslocalización hacia los países emergentes se están revirtiendo", afirma Rafael Pampillón, profesor de Economía y Finanzas del IE Business School.

Como señala este experto, "se puede observar que los beneficios de la deslocalización no son eternos, las economías emergentes llevan décadas creciendo a tasas muy altas a la vez que lo hacen sus costes. A ello se une que la utilización de los sistemas informáticos ha conseguido mejorar la eficiencia industrial de los países desarrollados". Es decir, los costes laborales de los países en desarrollo han recortado su brecha con los de los países desarrollados, mientras que los avances tecnológicos más implantados en los países 'ricos' (donde el capital humano tiene una mayor formación para aprovechar estos avances) está atrayendo de nuevo la industria a Occidente.

Nivel de los costes laborales unitarios en la industria

manufacturera

Figura 21: Grafico sobre los niveles laborales unitarios en las industria del estudio realizado por Natixis.

36

Atendiendo al coste laboral unitario en este sector, a primera vista España es hoy un país mucho más atractivo que Italia, Francia y Alemania.

Por otro lado, la flexibilidad del mercado laboral también será otro factor a tener en cuenta. "Creemos que la industria se concentrará en un número pequeño de países y regiones, dependiendo de los costes, la localización geográfica y el marco laboral. Y España podría estar entre los ganadores de este movimiento.

Esta situación de cambio hace pensar a los miembros del equipo Us-Racing que sería bueno intentar crear nuestra propia firma, creando una fábrica de motos que en principio solo se equipará y se centrará por y para el montaje y por tanto la mayor parte de los componentes se pedirán a proveedores, pero no se descarta que en años posteriores se equipe y se habilite otra parte de la planta para su propia fabricación de los componentes ya que parece que se nos avecina un futuro esperanzador para llegar a lograr nuestros objetivos con éxito partiendo de las premisas:

- La industria podría volver de lleno a España: producir fuera ya no es lo que era. - España se beneficiará de la vuelta de la industria a los países desarrollados. - Las empresas de los países ricos están cerrando fábricas en el exterior.

Además de no solo centrarnos en la fabricación de motos de competición, sino de ampliar nuestra oferta a motos de carretera, que parten del prototipo diseñado pero con los cambios y las homologaciones necesarias para dicho fin.

6.2 Localización

Lo primero es localizar nuestra sede, tras un estudio detallado de posibles localizaciones y haber visitado distintas instalaciones hemos localizado una nave industrial en el Polígono Industrial. La Negrilla de Sevilla, hemos elegido este Parque Empresarial por su ubicación y la buena comunicación que presenta por carretera. La nave se encuentra a pie de la autovía A-92.

6.3 Emplazamiento

Sevilla cuenta con algo más de 700.000 habitantes es capital de la comunidad autónoma de Andalucía. La ciudad más poblada de dicha comunidad y la cuarta de España después de Madrid, Barcelona y Valencia. A nivel económico Sevilla a parte de los dos grandes sectores de Agricultura y servicios y turismos con los que cuenta posee un buen tejido empresarial en el que destacan

Empresas de Ingeniería como Abengoa, Ayesa… El sector aeronáutico siendo sede de la Factoría de EADS y el parque aeroespacial Aerópolis, a nivel de automoción se sitúa FASA-Renault, y en el sector alimentario la fábrica de Heineken. Añadiendo que a pesar de ser una ciudad de interior posee un puerto situado a unos 80 km del océano Atlántico, es el único puerto fluvial de España, pues el río Guadalquivir es navegable desde su desembocadura en Sanlúcar de Barrameda hasta la capital hispalense.

El Parque Industrial La Negrilla, está ubicado a 3 kilómetros de la ciudad de Sevilla y perfectamente integrado en un completo sistema de comunicaciones:

- Autovía A-92 direcciones Granada cruzando toda Andalucía y llegando hasta Murcia para conectar con el Levante español.

- Autopista de circunvalación Se-30 y Se-40 que enlaza con la red de autopistas A-49 (Sevilla-

37

Huelva-Portugal) N-IV (Cádiz-Sevilla-Madrid) - A 12 Km. por autopista: Aeropuerto San Pablo de Sevilla. - A 6 Km.: Estación de ferrocarril de Santa Justa. - A 12,5 Km por Autovía: Puerto Internacional de Sevilla. - Transporte público: servicio combinado de metro y autobús

6.4 Instalaciones

Se trata de una nave con estructura metálica y cerramiento de hormigón cuya altura libre es de 12,00 metros posee una tienda exposición y una entreplanta de 297 metros cuadrados dedicados a oficina totalmente instalada, además posee aparcamiento propio, tres accesos independientes uno para la tienda, otro para la oficina y uno trasero con portalón grande con la posibilidad de que entren vehículos grandes para la carga y descarga como camiones. Posee instalación eléctrica y lumínica por toda la nave y oficinas. Aparte de instalación de climatización en las oficinas de frio/calor mediante Split de pared y ventilación en el resto de la nave.

También posee instalación contraincendios debidamente reglamentada

6.5 Distribución de la nave

6.5.1 Planos

Planta Baja

En ella se encuentra la mayor parte de nuestras instalaciones. Salidas directas al exterior tienen tanto la tienda como la recepción y la planta de montaje. Desde la recepción se tiene acceso a las áreas de servicio de Post-Venta, Mantenimiento, Almacén, baños e incluso a la planta de montaje, así como se tiene acceso a unas escaleras que llevan a la planta de arriba. La planta de montaje está dotada de doble altura.

Planta Alta

En ella se encuentran las salas de reuniones, las oficinas y los baños, quedándonos habitaciones sin previo uso para ampliaciones u otros usos.

Figura 22: Imagen de la fachada de nuestra nave

38

Figura 23: Plano de la planta baja

39

Figura 24: Plano de la planta alta

40

6.5.2 Equipamientos

6.5.2.1 Equipamientos de oficina

Las oficinas se van a instalar en la entreplanta destinada para dicho uso y ya debidamente instalada de 297 m2.

Se dotarán todos los puestos de trabajo de red de datos, teléfono e iluminación. Además, se equiparán con el mobiliario adecuado según el personal contratado.

Todos los puestos de trabajo se equiparán con el siguiente mobiliario:

EQUIPAMIENTO OFICINA

Mesa de oficina

Precio: 285€

Estantería par archivadores

Precio: 120€

Silla de oficina

Precio: 135€

Lámpara de escritorio

Precio: 35€

Ordenador de mesa

Precio: 560€

Teléfono

Precio: 50€

Material papelería

Precio: 50€

TOTAL

1.230,00€

Tabla 10: Desglose del equipamiento necesario para la sala de oficina y su coste

41

6.5.2.2 Equipamientos de nave de producción y almacén

Como ya describimos en el punto D.2.2, dentro de la zona de fabricación se lleva a cabo el montaje de los distintos subcomponentes de los vehículos, así como su correspondiente ensamblaje en el producto final, pintura, colocación de vinilos y almacenamiento de las motos. Por tanto estará equipado con lo siguiente:

Equipamientos de Nave de Producción y Almacén

Carretilla elevadora eléctrica

Marca LINDE

modelo E20/325

Tiene una capacidad de carga de 2. 000kgs.

Precio: 4,500 €

Herramienta neumática

Garantía 36 meses

Precio: 185 €

Compresor de aire comprimido

Precio: 700 €

Carro porta herramientas

En el mercado de ocasión hemos encontrado unos carros porta herramientas que nos servirían para transportar las herramientas hacia donde se está construyendo o reparando la motocicleta. El carro dispone de filtro regulador engrasador, equilibrador, enchufes rápidos, manguera de conexión a máquina y silencioso.

Precio 350 €

Estanterías

Las estanterías que hemos elegido nos la ofrece una empresa especializada en el sector son de forma convencional con unas medidas de 10x15m con un pasillo para que entre nuestra carretilla: g i

Considerando 3 alturas ocuparía un espacio de:150𝑚2

Altura de 4 metros.

suponiendo que tenga la capacidad de almacenar al menos la mitad de la producción se supondrían 300 unidades con un presupuesto de:

Precio: de 5.500€

42

Banco de pruebas

Se ha encontrado un Banco de Potencia nuevo, procedente de exposición con una rebaja en su precio considerable: HHM 450

2011 KM0. Banco de Motos hasta 350km/h. PVP (9.000€)

Precio Oferta Especial: 7.800 €.

El banco de Anclaje

Dispone de unas ruedas con frenos las cuales permitan el movimiento de un sitio a otro cómodamente y sin esfuerzo para el operario cuando se necesite y dejarla en posición fija cuando se esté trabajando sobre ella. Además posee la posibilidad de situar la motocicleta en diferentes alturas para ayudar a la ergonomía del operario y que este no adopte posiciones inadecuadas para su salud.

Precio: 375 €

Bancos de trabajo

Precio: 300€ cada uno

Como queremos 6 bancos de trabajo:

Precio: 1.800€

Cinta y anclaje

Precio: 2625€

Mascarilla y útiles de pintura y vinilos

Precio: 256,82 €

Instalación de aire comprimido

Precio: 5.000,00 €

TOTAL

31.293,74 €

Tabla 11: Desglose del equipamiento necesario para la nave de producción y almacén y su coste

43

6.5.2.3 Equipamientos de sala de reuniones

La cual servirá tanto de salas de reuniones como para dar e impartir formación y cursos previstos a los propios trabajadores de nuestra empresa como a los potenciales clientes en jornadas futuras.

EQUIPAMIENTO SALA DE REUNIONES

MESA De segunda mano en muy buen estado

Precio: 125€ SILLAS De segunda mano en muy buen estado 40€ cada una Hemos comprado las 9 sillas.

Precio: 360€

PIZARRA BLANCA De 90x120cms Marco de aluminio tipo Velleda de superficie de melanina para rotuladores de borrado en seco Incluye bandeja para rotulador y borrador

Precio: 45,5€

KIT PIZARRA Incluye spray limpiador especial 125ml a rotuladores borrado en seco, rojo, verde, azul y negro. Y un borrador de espuma.

Precio: 5,75€

PROYECTOR Contraste: 22000:1 Luminosidad(lumen): 3200 Resolución (pixeles): 800x600 Tamaño máximo de pantalla: 300 Tamaño mínimo de pantalla: 28

Precio: 329,00€

PANTALLAPROYECTOR Optoma DS-3084 PWC, 84 pulgadas, formato 4:3

Precio: 89€

TOTAL

954,70 €

Tabla 12: Desglose del equipamiento necesario para la sala de reuniones y su coste

44

7 Pintado, almacenamiento, logística y embalaje 7.1 Pintado

El carenado es una de las piezas de la motocicleta que diseñamos y se la mandamos producir a un proveedor, por lo que nos llega a la planta solamente encolada en blanco y nosotros tenemos que pintarlas. Para ello en la nave de montaje hay preparada una zona con las condiciones necesarias para que se pueda realizar dicha labor.

Además de darle color, tendremos vinilos con nuestro logo, de diversas formas para dotar a nuestras motos del mejor aspecto posible y que nos sirva para promocionarnos siempre siguiendo una línea elegante y llamativa.

Figura 25: operario pintando elemento de la motocicleta

Figura 26: ejemplo de colocación de vinilos

45

7.2 Almacén de productos terminados

El almacén de productos terminados se encuentra al final de la nave, donde terminan las cadenas de montaje donde se mantienen almacenado los repuestos y componentes necesarios para la puesta a punto de la moto y para la distribución al establecimiento de venta y a los distribuidores oficiales.

La siguiente tabla muestra los recambios de los que tendremos en existencia en nuestro almacén para su venta o utilización para reparaciones.

Repuestos

Referencia Concepto Referencia Concepto

Mot-250 Motor Emp-I

Empuñadora Izqda.

Iny Cuerpo inyector Sus-2

Amortiguador trasero + muelle

Neu-1 Neumático delantero Sus-1

Suspensión delantera

Neu-2

Neumático Trasero

Cad

Cadena de Transmisión

P.Fre-1

Pinza de freno delantera Esc

Escape

P.Fre-2

Pinza de freno trasera Cha

Chasis

D.Fre-1

Disco de freno delantero Sub

Subchasis

D.Fre-2

Disco de freno trasero Bas

Basculante

Pas.Fre-1

Pastilla de freno delantera Col

Colín

Pas.Fre-2

Pastilla de freno trasera Car

Carenado

Lla-1

Llanta delantera Sem

Semimanillar

Lla-2

Llanta trasera Est

Estriberas

Ecu

ECU Piñ

Piñones

Emp-D

Puño rápido Mag Mangueta de frenos

7.3 Logística

La cadena Logística forma parte de la Cadena de Valor de la compañía que no es otra cosa que el conjunto de procesos de valor añadido que permiten a una compañía llevar sus productos desde la concepción al mercado.

Tradicionalmente, la Gestión de Inventarios se ha repartido entre tres departamentos: Compras, Producción y Distribución, organizados de una estructura segmentada, en la que cada departamento tenía sus propios objetivos.

Pero recientemente las organizaciones se han reestructurado para centralizar en un solo departamento las tareas de Gestión de Inventarios en un departamento de Logística. Este enfoque se denomina Logística Integral y su función es gestionar el flujo de materiales desde la compra de materia prima hasta la distribución del producto terminado con el menor coste integral.

Así, con una logística integral, será como nosotros llevemos la logística de nuestra empresa.

Tabla 13: Tabla donde mostramos la referencia que se le asigna a cada elemento almacenado

46

Se compone de 3 procedimientos fundamentales:

- Aprovisionamiento, compra. - Producción. - Distribución: Acerca la mercancía al cliente

Los elementos anteriores ejercen una fuerte presión sobre las empresas, lo cual les ha hecho “extender” su visión hacia el proveedor y hacia el cliente, con el fin de lograr la ventaja competitiva.

Se trata de extender la lógica de integración más allá de los límites de la propia empresa para incluir a proveedores y clientes.

Este concepto no se alcanza de forma inmediata sino que sigue un proceso en varias fases:

7.3.1 Fase 1: Estructura segmentada- Organización funcional

En este caso, proveedores y clientes se consideran entidades independientes.

Se representa la empresa (aprovisionamiento, producción, distribución) y las entidades que no pertenecen a la empresa.

Cada departamento persigue sus propios objetivos. Una empresa cuya logística están en esta fase indica que está ordenada y tendrá la siguiente estructura:

1. Jefe de aprovisionamiento: Está preocupado por asegurar que no falte MP ni componentes para que no se interrumpa el proceso productivo. Además por ser una estructura segmentada se preocupa de reducir el precio de compra de los artículos, esto lo consigue comprando mucho (en grandes lotes).

2. Director de producción: Intenta que se reduzcan los costes de producción, para ello producirá en grandes series

3. Jefe de distribución: Está preocupado por reducir los costes de distribución, para elo esperará a que se llenen los vehículos antes de enviarlos.

Desventajas:

- Aumenta el stock: coste de almacenamiento mayor. - Flujo lento de materiales, tiempo de respuesta bastante malo.

Por tanto podemos llegar a la conclusión de que optimizar cada fase por separado no conduce necesariamente a la mejora del conjunto.

7.3.2 Fase 2: Logística integral- Organización por procesos-ERP

ERP: Planificación de los recursos de la empresa. Es un software que integra distintas funciones de la empresa.

Se produce la integración de la cadena logística interna. Apuesta por la integración, con el fin de conseguir un flujo continuo de materiales dentro de la empresa, que no paren los materiales. A través de la coordinación de los tres procesos: aprovisionamiento, producción, distribución y además con el mínimo coste global (integral).

47

Objetivos:

- Maximizar la rapidez en el flujo de materiales. - Minimizar coste integral.

Llevará consigo la siguiente estructuración:

1. Director de aprovisionamiento: No solo se debe preocupar del coste a la entrada del proceso, es decir, del precio de adquisición sino que se debe preocupar de reducir todos los costes que se producen hasta que el material llega al siguiente proceso, que es el proceso de producción y se considera su cliente interno (hay que tratar a los departamentos de la empresa de igual manera que a un cliente a lo que a calidad se refiere).

- Costes relacionados: Va a haber una serie de criterios para seleccionar los proveedores, no sólo el precio va a ser importante sino también la calidad, los proveedores tendrán que certificar la calidad de sus productos, minimizando así mis costes de inspección.

- Para reducir el coste de MP: El tiempo de suministro debe ser el mínimo posible, por lo que el proveedor debe ser uno que está situado cerca de mis instalaciones tendiendo una planta o un almacén.