¿QUÉ ES UNA CRISIS ECONÓMICA? - ehu.eus la crisis_febrero_ 2012... · ORÍGENES DE LA CRISIS...

15

¿QUÉ ES UNA CRISIS ECONÓMICA? De la sociedad CON mercado… M – D – M’ M = M’ …a la sociedad DE mercado D – M – D’ D < D’ …a la sociedad DE mercado D – M – D’ D < D’ Vender para comprar (lógica del intercambio) Comprar para vender (lógica de la acumulación) Comprar para vender (lógica de la acumulación) Esto no es una crisis: países en los que ha aumentado significativamente la pobreza como consecuencia del aumento de los precios de los alimentos en 2006 y 2010

Transcript of ¿QUÉ ES UNA CRISIS ECONÓMICA? - ehu.eus la crisis_febrero_ 2012... · ORÍGENES DE LA CRISIS...

¿QUÉ ES UNA CRISIS ECONÓMICA?

De la sociedad CON mercado…

M – D – M’

M = M’

…a la sociedad DE mercado

D – M – D’

D < D’

…a la sociedad DE mercado

D – M – D’

D < D’

Vender para comprar

(lógica del intercambio)

Comprar para vender

(lógica de la acumulación)

Comprar para vender

(lógica de la acumulación)

Esto no es una crisis: países en los que ha aumentado significativamente la pobreza como consecuencia del aumento

de los precios de los alimentos en 2006 y 2010

UNA CRISIS DE ESTRUCTURAL DE LARGOPLAZO

6,0

8,0

Estados Unidos8,0

10,0Alemania

-4,0

-2,0

0,0

2,0

4,0

19

61

19

63

19

65

19

67

19

69

19

71

19

73

19

75

19

77

19

79

19

81

19

83

19

85

19

87

19

89

19

91

19

93

19

95

19

97

19

99

20

01

20

03

20

05

20

07

20

09 -6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

19

61

19

63

19

65

19

67

19

69

19

71

19

73

19

75

19

77

19

79

19

81

19

83

19

85

19

87

19

89

19

91

19

93

19

95

19

97

19

99

20

01

20

03

20

05

20

07

20

09

14 0

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

Japón

LA CRISIS DE LOS PAÍSES CENTRALES

Tasas de crecimiento económico

Periodo Centro Periferia

1969‐1975 5,0 7,5

1976‐1982 3,7 6,0

1983‐1989 3,8 5,3

1990 1996 3 4 4 71990‐1996 3,4 4,7

1997‐2003 2,6 5,6

2004‐2010 2,4 7,3

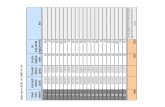

EL SUBCONSUMO Y LA DESLOCALIZACIÓN COMO RESPUESTA A LA CRISIS DE ACUMULACIÓN

Salarios demasiado bajosE d f íd d l bilid d Exceso de oferta caída de la rentabilidad

70

75

80

70

75

80

Rentas del trabajo en el valor añadido mercantil.

1976-2006

50

55

60

65

1976 1981 1986 1991 1996 2001 2006

United States JapanUnited Kingdom Germany

Sweden OECD-1550

55

60

65

1976 1981 1986 1991 1996 2001 2006

Denmark FranceItaly Netherlands

Spain OECD-15

Fuente: OCDE: "Growing Unequal? Income Distribution and Poverty in OECD Countries. OECD-15 es la media de los diez países mostrados en el gráfico más Austria, Bélgica, Finlandia, Grecia e Irlanda.

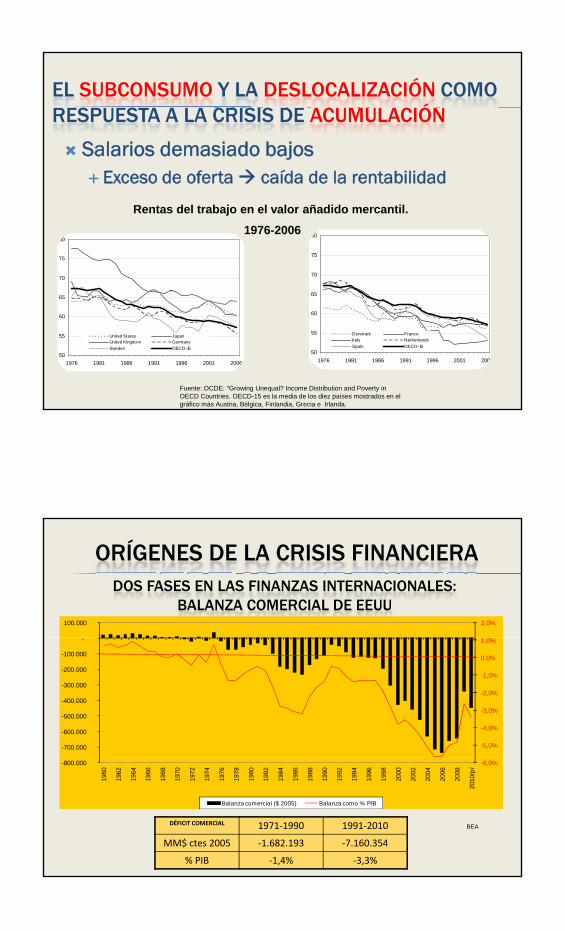

DOS FASES EN LAS FINANZAS INTERNACIONALES: BALANZA COMERCIAL DE EEUU

2,0%100.000

ORÍGENES DE LA CRISIS FINANCIERA

-5,0%

-4,0%

-3,0%

-2,0%

-1,0%

0,0%

1,0%

-700.000

-600.000

-500.000

-400.000

-300.000

-200.000

-100.000

-

DÉFICIT COMERCIAL 1971‐1990 1991‐2010

MM$ ctes 2005 ‐1.682.193 ‐7.160.354

% PIB ‐1,4% ‐3,3%

BEA

-6,0%-800.000

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

/p/

Balanza comercial ($ 2005) Balanza como % PIB

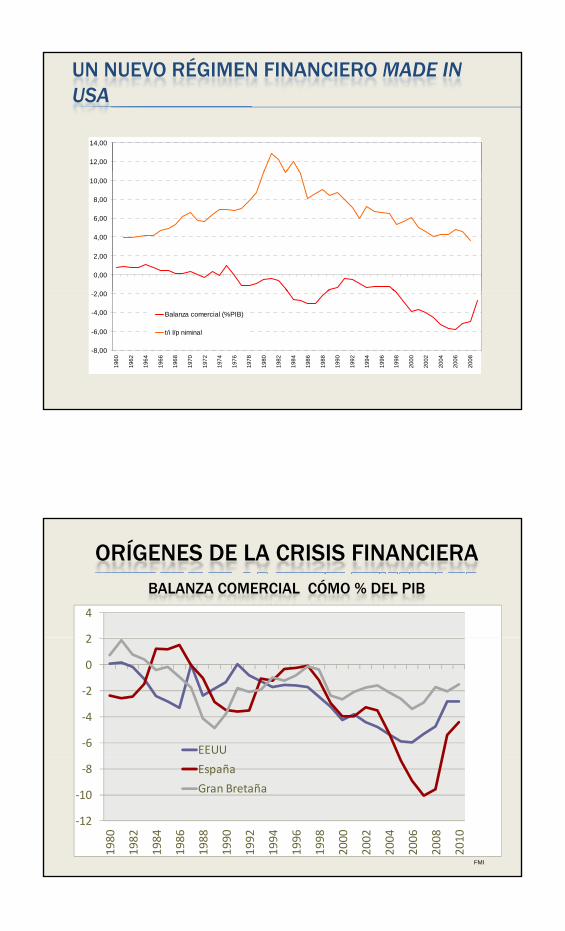

UN NUEVO RÉGIMEN FINANCIERO MADE IN USA

12,00

14,00

0,00

2,00

4,00

6,00

8,00

10,00

-8,00

-6,00

-4,00

-2,00

196

0

196

2

196

4

196

6

196

8

197

0

197

2

197

4

197

6

197

8

198

0

198

2

198

4

198

6

198

8

199

0

199

2

199

4

199

6

199

8

200

0

200

2

200

4

200

6

200

8

Balanza comercial (%PIB)

t/i l/p niminal

BALANZA COMERCIAL CÓMO % DEL PIB

2

4

ORÍGENES DE LA CRISIS FINANCIERA

‐6

‐4

‐2

0

2

EEUU

FMI

‐12

‐10

‐8

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

España

Gran Bretaña

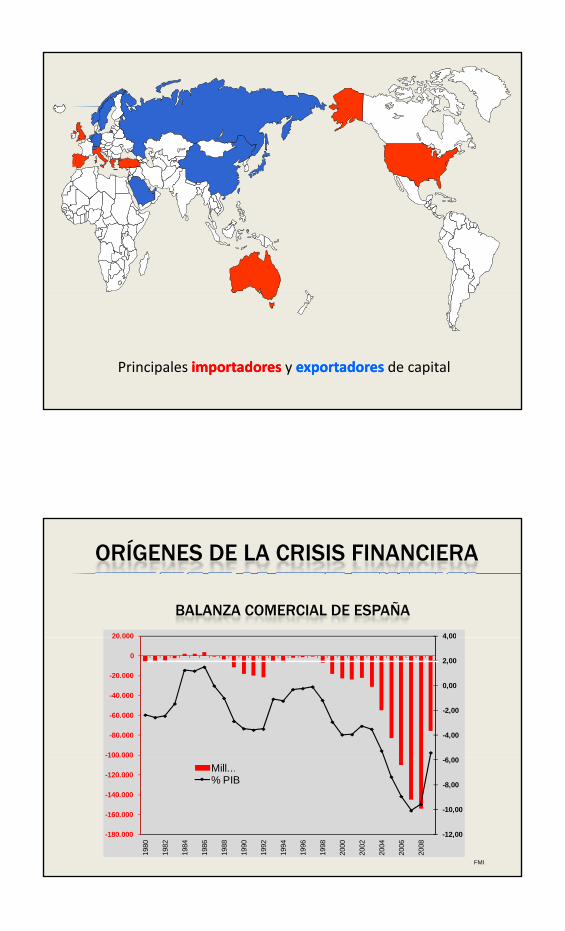

Principales importadoresimportadores y exportadoresexportadores de capital

BALANZA COMERCIAL DE ESPAÑA

4,0020.000

ORÍGENES DE LA CRISIS FINANCIERA

-4,00

-2,00

0,00

2,00

4,00

-100.000

-80.000

-60.000

-40.000

-20.000

0

20.000

FMI

-12,00

-10,00

-8,00

-6,00

-180.000

-160.000

-140.000

-120.000

100.000

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

Mill. …% PIB

Tasas de interés de largo plazo

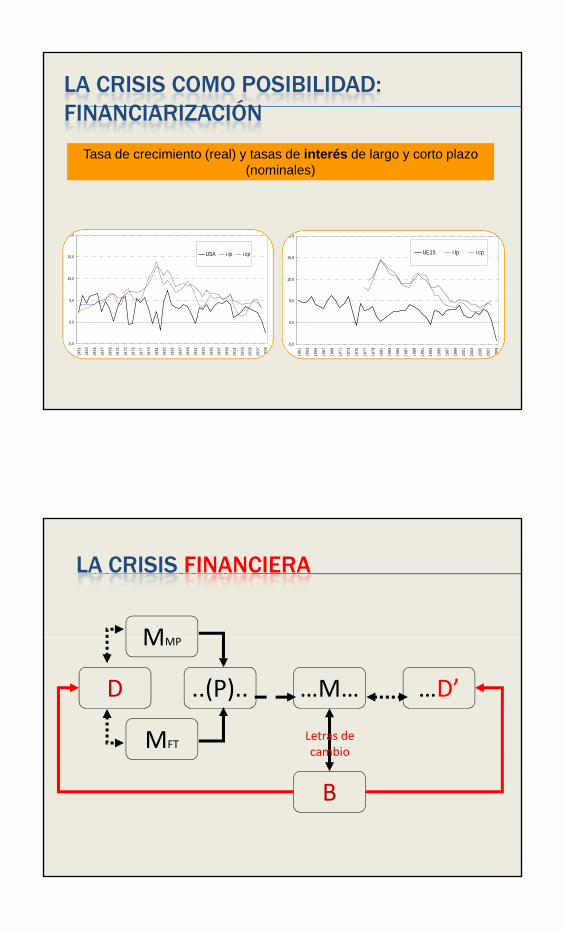

LA CRISIS COMO POSIBILIDAD: FINANCIARIZACIÓN

g p

8,0

10,0

12,0

14,0

16,0

18,0

EspañaAlemaniaEstados Unidos

0,0

2,0

4,0

6,0

19

78

19

79

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

LA CRISIS COMO POSIBILIDAD: FINANCIARIZACIÓN

4,00 Crédito local como % del PIB

2,00

2,50

3,00

3,50

Italy SpainGermany EAFrance PortugalGreece NetherlandsIreland

0,00

0,50

1,00

1,50

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

LA CRISIS COMO POSIBILIDAD: FINANCIARIZACIÓN

Tasa de crecimiento (real) y tasas de interés de largo y corto plazo (nominales)

10,0

15,0

20,0

UE15 i lp i cp

10,0

15,0

20,0

UE15 i lp i cp

(nominales)

10,0

15,0

20,0

USA i lp i cp

10,0

15,0

20,0

USA i lp i cp

-5,0

0,0

5,019

61

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

-5,0

0,0

5,019

61

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

-5,0

0,0

5,0

1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

-5,0

0,0

5,0

1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

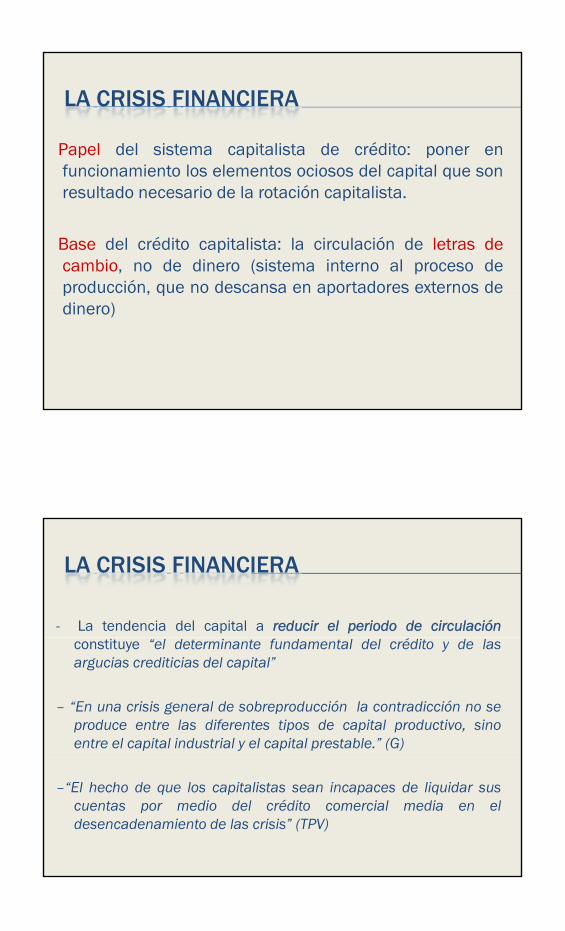

LA CRISIS FINANCIERA

M

D ..(P)..

MMP

…M… …D’

MFTLetras de cambio

B

LA CRISIS FINANCIERA

Papel del sistema capitalista de crédito: poner enfuncionamiento los elementos ociosos del capital que sonfuncionamiento los elementos ociosos del capital que sonresultado necesario de la rotación capitalista.

Base del crédito capitalista: la circulación de letras decambio, no de dinero (sistema interno al proceso deproducción que no descansa en aportadores externos deproducción, que no descansa en aportadores externos dedinero)

LA CRISIS FINANCIERA

- La tendencia del capital a reducir el periodo de circulaciónconstituye “el determinante fundamental del crédito y de lasargucias crediticias del capital”

– “En una crisis general de sobreproducción la contradicción no seproduce entre las diferentes tipos de capital productivo, sinoentre el capital industrial y el capital prestable.” (G)

–“El hecho de que los capitalistas sean incapaces de liquidar suscuentas por medio del crédito comercial media en eldesencadenamiento de las crisis” (TPV)

LA CRISIS COMO POSIBILIDAD: FINANCIARIZACIÓN

ó Especulación financiera Revalorización del precio de los activos (no del valor real)

Inversiones no productivas Producción y finanzas como realidades enfrentadasy

LA CRISIS COMO POSIBILIDAD: FINANCIARIZACIÓN

LA CRISIS COMO POSIBILIDAD: FINANCIARIZACIÓN

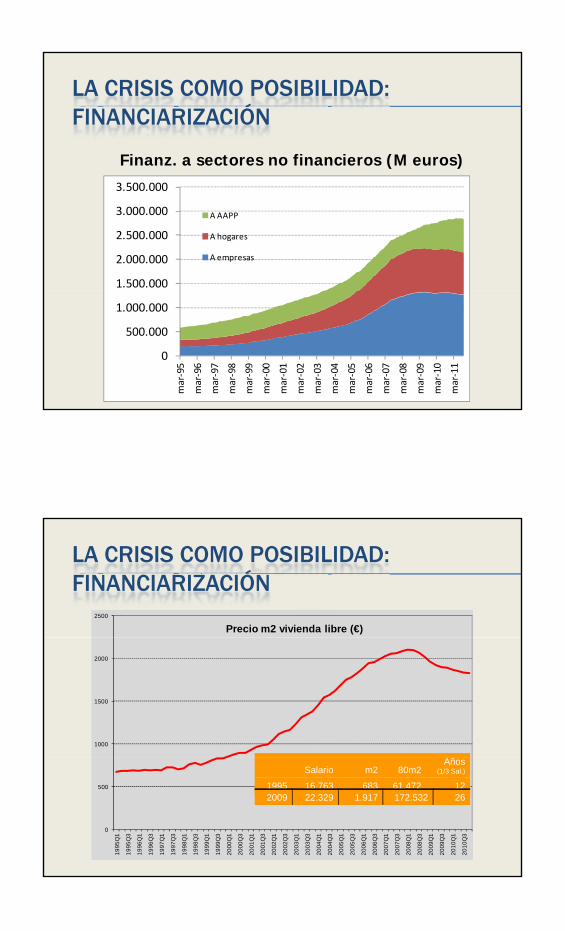

Finanz. a sectores no financieros (M euros)

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

A AAPP

A hogares

A empresas

0

500.000

1.000.000

mar‐95

mar‐96

mar‐97

mar‐98

mar‐99

mar‐00

mar‐01

mar‐02

mar‐03

mar‐04

mar‐05

mar‐06

mar‐07

mar‐08

mar‐09

mar‐10

mar‐11

LA CRISIS COMO POSIBILIDAD: FINANCIARIZACIÓN

2500

Precio m2 vivienda libre (€)

1000

1500

2000

0

500

19

95

Q1

19

95

Q3

19

96

Q1

19

96

Q3

19

97

Q1

19

97

Q3

19

98

Q1

19

98

Q3

19

99

Q1

19

99

Q3

20

00

Q1

20

00

Q3

20

01

Q1

20

01

Q3

20

02

Q1

20

02

Q3

20

03

Q1

20

03

Q3

20

04

Q1

20

04

Q3

20

05

Q1

20

05

Q3

20

06

Q1

20

06

Q3

20

07

Q1

20

07

Q3

20

08

Q1

20

08

Q3

20

09

Q1

20

09

Q3

20

10

Q1

20

10

Q3

Salario m2 80m2Años

(1/3 Sal.)

1995 16.763 683 61.472 122009 22.329 1.917 172.532 26

LA CRISIS COMO POSIBILIDAD: FINANCIARIZACIÓN

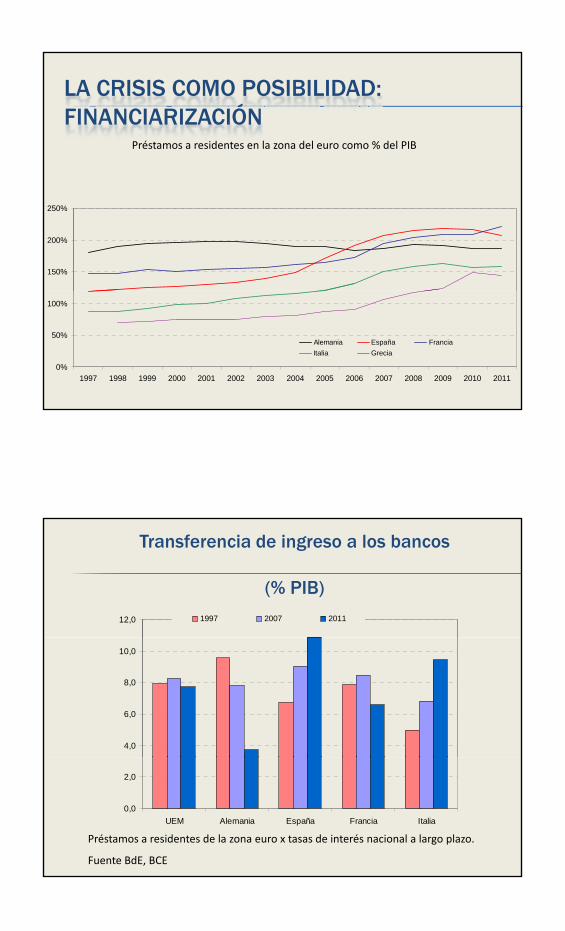

Préstamos a residentes en la zona del euro como % del PIB

150%

200%

250%

0%

50%

100%

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Alemania España Francia

Italia Grecia

Transferencia de ingreso a los bancos

(% PIB)

12,0 1997 2007 2011

4,0

6,0

8,0

10,0

0,0

2,0

UEM Alemania España Francia Italia

Préstamos a residentes de la zona euro x tasas de interés nacional a largo plazo.

Fuente BdE, BCE

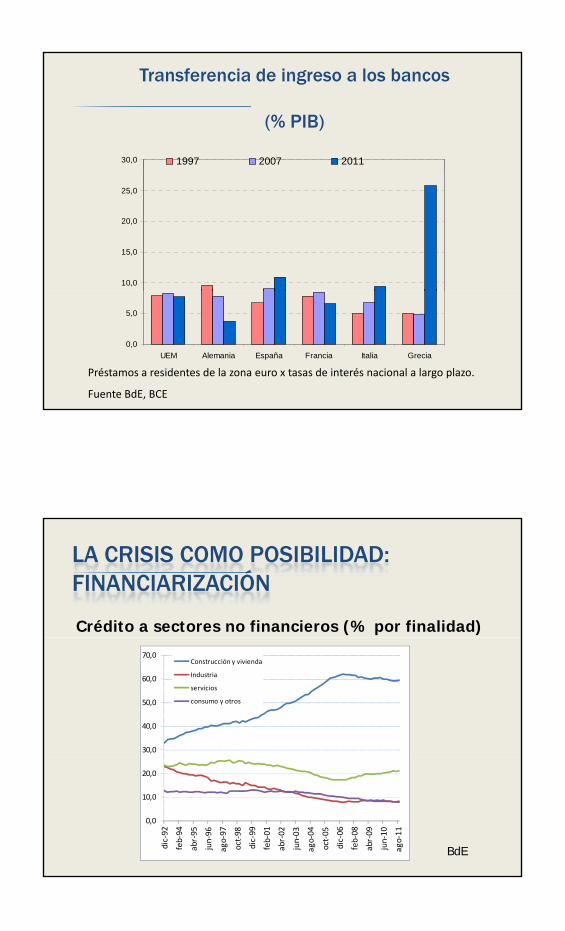

Transferencia de ingreso a los bancos

(% PIB)

30,0 1997 2007 2011

10,0

15,0

20,0

25,0

Préstamos a residentes de la zona euro x tasas de interés nacional a largo plazo.

Fuente BdE, BCE

0,0

5,0

UEM Alemania España Francia Italia Grecia

LA CRISIS COMO POSIBILIDAD: FINANCIARIZACIÓN

Crédito a sectores no financieros (% por finalidad)

30,0

40,0

50,0

60,0

70,0Construcción y vivienda

Industria

servicios

consumo y otros

0,0

10,0

20,0

dic‐92

feb‐94

abr‐95

jun‐96

ago‐97

oct‐98

dic‐99

feb‐01

abr‐02

jun‐03

ago‐04

oct‐05

dic‐06

feb‐08

abr‐09

jun‐10

ago‐11

BdE

LA CRISIS COMO POSIBILIDAD: FINANCIARIZACIÓN

Finanz. a sectores no financieros (tasas de var. Anual)

10

15

20

25

30

35

40

AAPP Hogares Empresas

‐10

‐5

0

5

dic‐95

jul‐96

feb‐97

sep‐97

abr‐98

nov‐98

jun‐99

ene‐00

ago‐00

mar‐01

oct‐01

may‐02

dic‐02

jul‐03

feb‐04

sep‐04

abr‐05

nov‐05

jun‐06

ene‐07

ago‐07

mar‐08

oct‐08

may‐09

dic‐09

jul‐10

feb‐11

sep‐11

BdE

LA CRISIS COMO POSIBILIDAD: FINANCIARIZACIÓN

Diferencia entre el interés sintético nuevas operaciones (España) y el interés de la

2.000

2.500

3.000

3.500

4.000

4.500

p ( p ) yFacilidad permanente de credito /UEM)

0

500

1.000

1.500

ene-

03

may

-03

sep-

03

ene-

04

may

-04

sep-

04

ene-

05

may

-05

sep-

05

ene-

06

may

-06

sep-

06

ene-

07

may

-07

sep-

07

ene-

08

may

-08

sep-

08

ene-

09

may

-09

sep-

09

ene-

10

may

-10

BdE

LA CRISIS COMO POSIBILIDAD: FINANCIARIZACIÓN

Tasa de crecimiento (log) y crisis financieras 1870-2008

3,0

4,0

5,0

6,0

Crisis financieras Guerras mundiales PIB global real (logaritmo)

0,0

1,0

2,0

1870

1875

1880

1885

1890

1895

1900

1905

1910

1915

1920

1925

1930

1935

1940

1945

1950

1955

1960

1965

1970

1975

1980

1985

1990

1995

2000

2005

LA CRISIS COMO NECESIDAD:CRISIS DE RENTABILIDAD

Resultado ordinario neto de las empresas españolas (% de variación)

40,0

60,0

80,0

100,0

120,0

140,0

-40,0

-20,0

0,0

20,0

mar

-94

sep-

94

mar

-95

sep-

95

mar

-96

sep-

96

mar

-97

sep-

97

mar

-98

sep-

98

mar

-99

sep-

99

mar

-00

sep-

00

mar

-01

sep-

01

mar

-02

sep-

02

mar

-03

sep-

03

mar

-04

sep-

04

mar

-05

sep-

05

mar

-06

sep-

06

mar

-07

sep-

07

mar

-08

sep-

08

mar

-09

sep-

09

LA CRISIS COMO NECESIDAD:CRISIS DE RENTABILIDAD

Las causas (aparentes) son consecuencias (esenciales) Las burbujas (financiera, inmobiliaria, bursátil) El subconsumo

Las (aparentes) consecuencias son la causa esencial de la crisis La crisis se genera en la producción, no en la

distribución/circulación