REAL CLUB CELTA DE VIGO, S.A.D. Temporada 2016/2017 · 5 1. BREVE INTRODUCCION. La entidad Real...

27

REAL CLUB CELTA DE VIGO, S.A.D. Temporada 2016/2017

Transcript of REAL CLUB CELTA DE VIGO, S.A.D. Temporada 2016/2017 · 5 1. BREVE INTRODUCCION. La entidad Real...

REAL CLUB CELTA DE VIGO, S.A.D.

Temporada 2016/2017

2

ÍNDICE

1. Memoria Económica Temporada 2016/2017,

2. Informe de Auditoría de Cuentas Anuales Temporada 2016/2017,

3. Cuentas Anuales a 30 de Junio de 2017:

a. Balance correspondiente a 30 de Junio de 2017 y a 30 de

Junio de 2016,

b. Cuenta de Pérdidas y Ganancias correspondiente a 30 de

Junio de 2017 y a 30 de Junio de 2016,

c. Estado de Cambios en el Patrimonio Neto correspondiente

a 30 de Junio de 2017 y a 30 de Junio de 2016,

d. Estado de Flujos de Efectivo correspondiente a 30 de Junio

de 2017 y a 30 de Junio de 2016,

e. Memoria a 30 de Junio de 2017.

4. Informe de Gestión a 30 de Junio de 2017.

REAL CLUB CELTA DE VIGO, S.A.D.

Memoria Económica

Temporada 2016/2017

4

ÍNDICE

1. BREVE INTRODUCCION. _____________________________________________________ 5

2. EVOLUCIÓN Y ESTRATEGIA DE LA EMPRESA. ____________________________________ 7

2.1. Patrimonialización. ________________________________________________________ 8

2.2. Plan de Inversiones. ________________________________________________________ 9

2.3. Posicionamiento y globalización de la Marca. __________________________________ 10

3. INGRESOS. ______________________________________________________________ 12

4. EFICIENCIA OPERATIVA. ____________________________________________________ 13

5. RATIOS. _________________________________________________________________ 14

a. Rentabilidad económica. ________________________________________________________ 14

b. Rentabilidad financiera. ________________________________________________________ 15

c. Endeudamiento._______________________________________________________________ 16

d. Garantía o solvencia total. ______________________________________________________ 17

e. Liquidez. _____________________________________________________________________ 18

f. Fondo de Maniobra. ___________________________________________________________ 19

6. VISIBILIDAD EXTERIOR. ____________________________________________________ 20

7. GESTIÓN DE LA CALIDAD. ___________________________________________________ 21

8. ANEXOS: ________________________________________________________________ 23

a. Balance de Situación. ___________________________________________________________ 23

b. Cuenta de Pérdidas y Ganancias. _________________________________________________ 25

c. Presupuesto Temporada 2017/2018. ______________________________________________ 26

5

1. BREVE INTRODUCCION.

La entidad Real Club Celta de Vigo nace el 23 de agosto de 1923 gracias a la fusión de los dos

clubes de la ciudad de Vigo, el Real Vigo Sporting (equipo campeón de la Copa de España en 1908) y

el Real Fortuna, transformándose en sociedad anónima deportiva el 30 de junio de 1992.

La sociedad tiene su sede social en Vigo, en el Estadio de Balaidos, s/n y su residencia administrativa

en la Calle Conde de Gondomar, 1 desarrollando su actividad deportiva en las siguientes

instalaciones deportivas:

• Estadio Municipal de Balaidos,

• Campo de Barreiro, e

• Instalaciones deportivas de A Madroa.

Además, es propietaria de un edificio situado en el centro de la ciudad de Vigo, que está siendo

rehabilitado en la actualidad y que será la futura sede social de la empresa, además de un espacio

para el desarrollo de nuevos negocios que podrán estar relacionados o no con el ámbito deportivo.

La naturaleza de la explotación de la sociedad Real Club Celta de Vigo, S.A.D. se corresponde con

la participación en competiciones deportivas de carácter profesional, de la modalidad deportiva de

fútbol, participando el primer equipo en el Campeonato Nacional de Liga de Primera División, en la

Copa del Rey y en la temporada 2016/2017 en la UEFA Europa League y el equipo filial, Celta B, en

la Segunda División B.

La sociedad Real Club Celta de Vigo, S.A.D., es la sociedad dominante de un grupo de sociedades

formado por:

• La sociedad participada Afouteza e Corazón, S.L.U. creada recientemente, el 26 de

enero de 2016, en Vigo, y que se dedica a la explotación de negocios del ramo de

hostelería y restauración, propios o no; alquiler y compraventa de toda clase de bienes

inmuebles; venta, distribución y comercialización de artículos promocionales; Diseño,

creación, compra de toda clase de materiales, productos relacionados con el objeto

social; Organización de eventos; Negocios y actividades dirigidos a la enseñanza y

guarderías, de carácter didáctico y de ocio; Infantil; Intermediación o coordinación de

negocios de origen sanitario; Organización de actividades deportivas y de ocio de

cualquier alcance; Actividades relacionadas con apuestas deportivas; Explotación de

áreas comerciales.

6

• La entidad de propósito especial Fundación Celta de Vigo, constituida el 17 de julio

de 1996, en Vigo, cuya principal actividad es la promoción del deporte base y categorías

inferiores.

Así mismo, la sociedad pertenece al grupo de sociedades del Grupo Corporativo Ges, siendo la

sociedad dominante directa de la sociedad, Grupo Corporativo Ges, S.L., con domicilio social en

Vigo, y la sociedad dominante última del grupo es la sociedad Grupo Energético del Sureste, S.A. de

C.V., con domicilio social en México.

7

2. EVOLUCIÓN Y ESTRATEGIA DE LA EMPRESA.

La sociedad Real Club Celta de Vigo, S.A.D. viene generando resultados económicos positivos durante

las últimas 5 temporadas de forma sostenida en el tiempo tal y como muestra la siguiente gráfica:

Estos beneficios que en valor acumulado suponen más de 60 millones de euros y que se han capitalizado

en su totalidad, sin distribución de dividendos, permiten a la empresa asumir ambiciosos retos futuros,

con la solvencia necesaria para llevarlos a cabo.

A nivel operativo, la empresa trabaja con un Plan estratégico centrado en tres focos de actuación:

• Patrimonialización de la empresa.

• Plan de Inversiones estratégicas.

• Posicionamiento y globalización de la Marca.

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

T 2012/2013 T 2013/2014 T 2014/2015 T 2015/2016 T2016/2017

Miles € Resultados Temporada y Acumulados

Resultado Temporada Resultado Acumulado

8

2.1. PATRIMONIALIZACION DE LA EMPRESA.

El Patrimonio Neto de una sociedad representa los recursos propios de la misma y ofrece una

medida contable del valor de una sociedad.

En el caso particular de la sociedad, Real Club Celta de Vigo, S.A.D., la generación continuada de

beneficios durante los últimos años ha permitido que la sociedad se haya capitalizado, siendo el

patrimonio neto (sin incluir Préstamos participativos) a 30 de junio de 2017 de 58.105.028,41 euros.

En los últimos 5 años el incremento del patrimonio neto ha sido de 671%.

La patrimonialización de la sociedad le permite ser más solvente y a la vez, que tenga una mayor

autonomía financiera ya que depende en menor medida de la financiación externa tanto a largo

como a corto plazo pudiendo utilizar sus fondos propios para conseguir los objetivos marcados.

7.535.317 11.895.181

27.015.356

35.969.342

58.105.028

0

20.000.000

40.000.000

60.000.000

80.000.000

100.000.000

120.000.000

Temporada

2012/2013

Temporada

2013/2014

Temporada

2014/2015

Temporada

2015/2016

Temporada

2016/2017

Patrimonio Neto

total activo total pasivo patrimonio neto

9

2.2. PLAN INVERSIONES ESTRATÉGICO.

Como cualquier otra empresa, las sociedades anónimas deportivas necesitan invertir para mantener

su ciclo empresarial.

La visión del Celta es la de una empresa global, de forma que sus inversiones se han venido

realizando simultáneamente en todas las áreas del club.

La cifra total acumulada de inversiones durante las últimas 5 temporadas supera los 58 millones de

euros y se materializa en inmovilizado tanto inmaterial como material.

Dado que somos una sociedad anónima deportiva, la mayor parte de las inversiones realizadas están

localizadas en la compra de jugadores, lo que unido a los que se generan en la propia “cantera”,

referencia en España y a nivel europeo, permiten mantener e incrementar significativamente la

valoración de estos activos.

10.744.688

12.594.445

23.639.049

43.488.227

58.654.731

9.996.268 1.849.756

11.044.604

19.849.178

15.166.504

0

10.000.000

20.000.000

30.000.000

40.000.000

50.000.000

60.000.000

70.000.000

Temporada

2012/2013

Temporada

2013/2014

Temporada

2014/2015

Temporada

2015/2016

Temporada

2016/2017

Inversiones por Temporada

Inversión Jugadores Inversión Plaza B Inversión I. Material

Acumulado ALTAS inversion por temporada

10

A cierre de la pasada temporada, el valor de mercado de los jugadores superaba los 100 millones de

euros, con una valoración sensiblemente menor dentro del Balance de Situación de la sociedad,

hecho este significativo y destacado por los auditores dentro de su informe ya que el valor de los

jugadores de la cantera es cero por no mediar precio de compra sobre los mismos.

En estos momentos, el Plan estratégico de inversiones del Real Club Celta está focalizado en tres

objetivos:

• Business Center, para lo cual se han destinado ya más de 7 millones de euros a la compra y

reforma de un edificio situado en la Calle del Príncipe y cuyo proyecto de reforma se

espera concluir en breve,

• Proyecto ciudad deportiva, para lo cual se han desarrollado varios estudios en ubicaciones

físicas diferentes y sobre el que se espera realizar una compra de los terrenos en breve, y

• Estadio de fútbol.

2.3. POSICIONAMIENTO Y GLOBALIZACIÓN DE LA MARCA

El Real Club Celta es mucho más que un equipo de futbol, como sociedad anónima deportiva aspira

a alcanzar la excelencia deportiva con una implicación social a través de su Fundación y con una

imagen de marca y posicionamiento cada día más global.

Además de estas 3 líneas de trabajo, durante los últimos años, la empresa ha destinado parte de

sus esfuerzos a reducir la deuda y en particular la DEUDA CONCURSAL. Fue el 04 de julio de 2008,

tras una profunda revisión contable cuando la sociedad se declaró en concurso voluntario de

acreedores, siendo el importe de la deuda concursal, de acuerdo con el informe de la

administración concursal, de 67.520.637,12 euros.

11

Desde que se ha aprobado la propuesta de convenio por parte del Juzgado de lo Mercantil N.º 1 de

Pontevedra, el 20 de julio de 2009, la sociedad no solo ha dado puntualmente cumplimiento al

calendario de pagos de la deuda concursal, sino que se ha acelerado el cumplimiento del mismo.

El importe de la deuda concursal, a 30 de junio de 2017, asciende a 540.579,97 euros y se

corresponde con la deuda subordinada que cancelará en las tres próximas temporadas.

67.521 $

29.776 $

21.319 $16.906 $

16.6…15.023 $

9.417 $4.768 $

703 $541 $

0 $

10.000 $

20.000 $

30.000 $

40.000 $

50.000 $

60.000 $

70.000 $

80.000 $

10-nov-08 2008/09 2009/10 2010/11 2011/12 2012/13 2013/14 2014/15 2015/16 2016/17

Miles € Evolucion Deuda Concursal

Acreedores Préstamos participativos Total Deuda Concursal

12

3. INGRESOS.

En la actualidad los ingresos de la sociedad son los derivados de las distintas áreas de negocio:

• Audiovisuales,

• Publicidad y Comercialización,

• Abonados y Taquillas, y

• Ventas de Jugadores.

Además de los ingresos extraordinarios cuyos resultados se muestran en los epígrafes de “Otros

resultados” de la cuenta de pérdidas y ganancias.

La empresa sigue una senda constante de incremento de la cifra total de ingresos, destacando

especialmente la temporada 2016/2017 con un incremento de 75,56%, respecto al ejercicio

anterior.

En la siguiente tabla se muestra el detalle de los ingresos obtenidos en las 5 últimas temporadas:

En cuanto a la evolución futura, la sociedad está realizando un enorme esfuerzo en el

fortalecimiento de la estructura de ingresos actual por un lado para que cuente con mayor

independencia y autonomía, razón por la cual está invirtiendo para diversificar y desarrollar nuevas

áreas de negocios; y mejorando la estructura actual con inversiones en jugadores y proyectos de

mejora que permitan mejorar la satisfacción de los abonados y “fans”.

IngresosTemporada

2012/2013

Temporada

2013/2014

Temporada

2014/2015

Temporada

2015/2016

Temporada

2016/2017

Audiovisuales 22.119.691 21.876.937 22.015.971 33.210.759 47.573.750

Publicidad y Tiendas 4.616.409 5.439.760 4.969.583 5.743.091 5.808.284

Jugadores 9.638.961 234.807 12.503.815 5.664.465 18.773.509

Abonados y Taquilla 5.435.160 5.226.606 5.230.214 8.061.308 21.407.303

Extraordinarios 181.998 1.417.256 3.344.426 1.077.129 814.839

Total Ingresos 41.992.219 34.195.367 48.064.008 53.756.751 94.377.684

13

4. EFICIENCIA OPERATIVA.

La eficiencia operativa, es el indicador más utilizado para medir la viabilidad futura de una sociedad

anónima deportiva o un club de futbol. Esta variable relaciona los gastos incurridos por la sociedad

en su plantilla deportiva, salarios a jugadores y amortizaciones, con los ingresos de explotación de la

misma (sin tener en cuenta los ingresos por la enajenación de inmovilizado ni los ingresos

extraordinarios)

Cuanto menor es el valor de dicha ratio más eficiente es la sociedad.

Se considera que cuando la ratio de eficiencia está por debajo del 50%, la sociedad se encuentra en

el umbral de la excelencia. El nivel máximo recomendado por la Asociación Europea de Clubes, se

sitúa por debajo del 70%.

40% 40%

46%

54% 54%

0%

10%

20%

30%

40%

50%

60%

0 $

10.000.000 $

20.000.000 $

30.000.000 $

40.000.000 $

50.000.000 $

60.000.000 $

70.000.000 $

80.000.000 $

Temporada

2012/2013

Temporada

2013/2014

Temporada

2014/2015

Temporada

2015/2016

Temporada

2016/2017

Eficiencia Operativa

ingresos explotacionSueldos Jugadores + Amortizac.Eficiencia Operativa= (Salarios Jugad.+Amortizac.)/Ingr. Explot.

14

5. RATIOS.

Las ratios por si mismas consideradas, de forma aislada, no tiene ningún valor informativo, siendo

necesario compararlas, bien con su propia evaluación a lo largo de distintas temporadas, o bien, con

ratios idénticas del sector de la sociedad.

No solo el Consejo de Administracion de una sociedad está interesado en el análisis sobre los

estados financieros de la sociedad, sino que hay otros agentes económicos que también están

interesados en las mismas, como son; accionistas, acreedores, entidades financieras, otras

sociedades del sector, ….

Las ratios más representativas de una sociedad, entre otros, son:

a. Rentabilidad económica.

Viene dada por la comparación entre el beneficio obtenido por las actividades realizadas

por la sociedad antes de intereses e impuestos y el importe total de los capitales

comprometidos para su obtención, es decir, las inversiones efectuadas por la sociedad.

La rentabilidad económica mide el grado de eficiencia de la sociedad en el uso de sus

recursos económicos o activos para la obtención de beneficios.

Es evidente que cuanto más elevada sea la ratio mejor, ya que indicara una mayor

“productividad” de los activos y una mayor eficiencia de la sociedad, mientras que una ratio

reducida puede ser indicativa de un exceso de inversiones (activos) y de otras causas y, por

tanto, de una menor “productividad”. Por ello, es interesante compararla con otras

sociedades del sector y contrastar su evolución en el tiempo.

En la siguiente grafica se muestra una comparativa de las ÚLTIMAS 4 temporadas, de la

rentabilidad económica de RCCelta y de los clubes y SAD´s de Laliga (LaLiga Santander y

LaLiga1|2|3).

A cierre 2016/17 la rentabilidad económica ha sido de un 30,04%

15

b. Rentabilidad financiera.

Viene dada por la comparación entre el beneficio después de impuestos y el patrimonio

neto.

La rentabilidad financiera mide la capacidad que tiene la sociedad a la hora de remunerar a

sus accionistas. En este sentido, las sociedades que asumen más riesgos suelen tener una

rentabilidad financiera más elevada que sirve para compensar el riesgo de inversión que

asumen los propietarios.

En la temporada 2012/2013 el patrimonio neto era de 7.535.317,40 euros y el beneficio

neto ascendió a -3.246.580,94 euros consecuencia del devengo de importantes sumas de

primas por ascenso a primera división. A partir de esa temporada el beneficio neto siempre

es positivo.

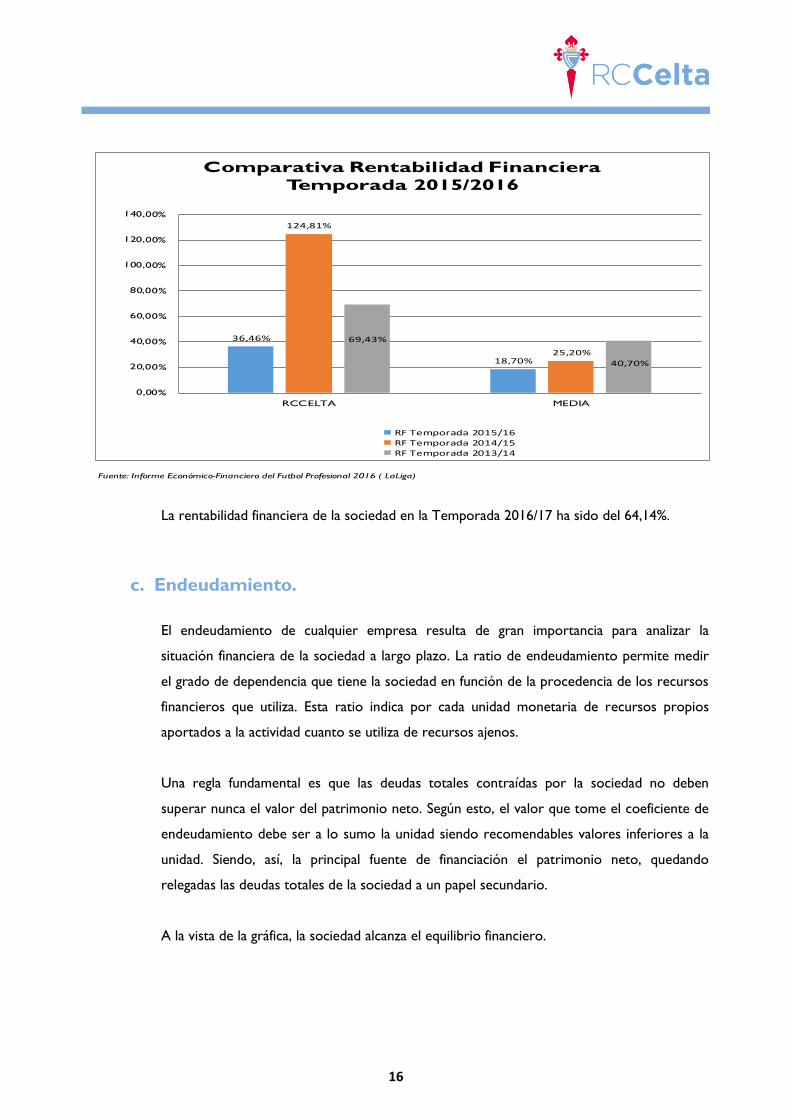

En la siguiente grafica se muestra una comparativa de la temporada 2015/2016 y de la

temporada 2014/2015 y 2013/2014, de la rentabilidad financiera de RCCelta y de los clubes

y SAD´s de Laliga (LaLiga Santander y LaLiga1|2|3):

Fuente: Informe Económico-Financiero del Futbol Profesional 2016 ( LaLiga)

28,01%

5,47%

15,61%

6,09%

27,82%

4,67%

16,17%

6,11%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

RCCELTA MEDIA SECTOR

Comparativa Rentabilidad Economica Temporada 2015/2016

Rentabilidad Economica Temporada 2015/16 Rentabilidad Economica Temporada 2014/15

Rentabilidad Economica 2013/14 Rentabilidad Economica 2012/13

16

La rentabilidad financiera de la sociedad en la Temporada 2016/17 ha sido del 64,14%.

c. Endeudamiento.

El endeudamiento de cualquier empresa resulta de gran importancia para analizar la

situación financiera de la sociedad a largo plazo. La ratio de endeudamiento permite medir

el grado de dependencia que tiene la sociedad en función de la procedencia de los recursos

financieros que utiliza. Esta ratio indica por cada unidad monetaria de recursos propios

aportados a la actividad cuanto se utiliza de recursos ajenos.

Una regla fundamental es que las deudas totales contraídas por la sociedad no deben

superar nunca el valor del patrimonio neto. Según esto, el valor que tome el coeficiente de

endeudamiento debe ser a lo sumo la unidad siendo recomendables valores inferiores a la

unidad. Siendo, así, la principal fuente de financiación el patrimonio neto, quedando

relegadas las deudas totales de la sociedad a un papel secundario.

A la vista de la gráfica, la sociedad alcanza el equilibrio financiero.

Fuente: Informe Económico-Financiero del Futbol Profesional 2016 ( LaLiga)

36,46%

18,70%

124,81%

25,20%

69,43%

40,70%

RCCELTA MEDIA

Comparativa Rentabilidad Financiera

Temporada 2015/2016

RF Temporada 2015/16RF Temporada 2014/15RF Temporada 2013/14

17

d. Garantía o solvencia total.

Mide la capacidad que tiene la sociedad en su conjunto para responder a todas las

obligaciones contraídas. Este equilibrio financiero total se obtiene comparando el activo con

valor de realización frente a todos los pasivos, sea cual sea su vencimiento.

Esta ratio indica la seguridad de cobro que ofrece la sociedad a sus acreedores e informa de

la denominada “distancia a la quiebra técnica” y su valor tiene que ser mayor que la unidad,

considerándose generalmente adecuado que se situé entre 1,5 y 2,5.

7,04

3,42

1,631,18

0,77

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

0 $

10.000.000 $

20.000.000 $

30.000.000 $

40.000.000 $

50.000.000 $

60.000.000 $

70.000.000 $

Temporada

2012/2013

Temporada

2013/2014

Temporada

2014/2015

Temporada

2015/2016

Temporada

2016/2017

Ratio Endeudamiento

pasivo patrimonio neto Ratio Endeudamiento

1,29

1,611,85

2,30

0,00

0,50

1,00

1,50

2,00

2,50

0 $

20.000.000 $

40.000.000 $

60.000.000 $

80.000.000 $

100.000.000 $

120.000.000 $

Temporada 2013/2014 Temporada 2014/2015 Temporada 2015/2016 Temporada 2016/2017

Ratio Garantia o Solvencia Total

Activo Total Pasivo Ratio Garantia= AT/PT

18

Cuanto mayor es el valor de la ratio, mayor garantía ofrece la sociedad en relación con el

pago de todas las deudas contraídas.

e. Liquidez.

Mide la capacidad de la sociedad para cumplir con sus obligaciones financieras, deudas o

pasivos a corto plazo. Gracias a ello se conoce cuantos activos corrientes tendremos para

cubrir o respaldar esos posibles exigibles a corto plazo. A mayor resultado (positivo),

mayor solvencia y capacidad de pago tendrá la sociedad constituyéndose, así como una

garantía monetaria a corto plazo para la sociedad.

Si la ratio es menor que 1: indica que la sociedad tiene problemas de liquidez y

posiblemente se enfrente a dificultades con las obligaciones contraídas en el corto plazo.

Si la ratio es superior a 1: supone que el activo corriente es mayor que el pasivo corriente,

lo cual en su justa medida es una señal de salud.

0,79 0,86

1,38

1,03

1,53

0,00

0,50

1,00

1,50

2,00

0 $

10.000.000 $

20.000.000 $

30.000.000 $

40.000.000 $

50.000.000 $

Temporada

2012/2013

Temporada

2013/2014

Temporada

2014/2015

Temporada

2015/2016

Temporada

2016/2017

Ratio Liquidez

Activo Corriente-existencias Pasivo Corriente Ratio Liquidez= (AC-Exist)/PC

19

f. Fondo de Maniobra.

Se define como el montante de recursos financieros permanentes (neto patrimonial o

recursos propios más pasivo a largo plazo o exigible a largo plazo) que están invertidos en

el activo circulante, es decir, los recursos permanentes que necesita la sociedad para

desarrollar su ciclo de explotación.

En la siguiente gráfica se muestra cual ha sido la evolución del Fondo de Maniobra de la

sociedad las 5 últimas temporadas.

Este indicador económico ofrece una garantía ante terceros ajenos a la sociedad sobre la

capacidad de la misma para atender sus compromisos en el corto plazo sin que se

produzcan tensiones de tesorería y se calcula como diferencia entre el Activo Circulante y

Pasivo Circulante.

Cuanto menor sea el capital circulante la situación puede ser más complicada, puesto que

para poder hacer frente a sus compromisos a corto plazo la sociedad debe vender todas

sus existencias y realizar todos sus derechos de cobro, lo cual no siempre es posible. Así las

cosas, disponer de un capital circulante o fondo de maniobra positivo es una garantía de

estabilidad para la sociedad.

La empresa tiene un Fondo de Maniobra positivo.

-2.955.866 -1.039.438

6.975.326

828.679

16.481.703,98

-10.000.000

0

10.000.000

20.000.000

30.000.000

40.000.000

50.000.000

Temporada

2012/2013

Temporada

2013/2014

Temporada

2014/2015

Temporada

2015/2016

Temporada

2016/2017

Fondo Maniobra

Activo Corriente Pasivo Corriente Fondo Maniobra

20

6. VISIBILIDAD EXTERIOR.

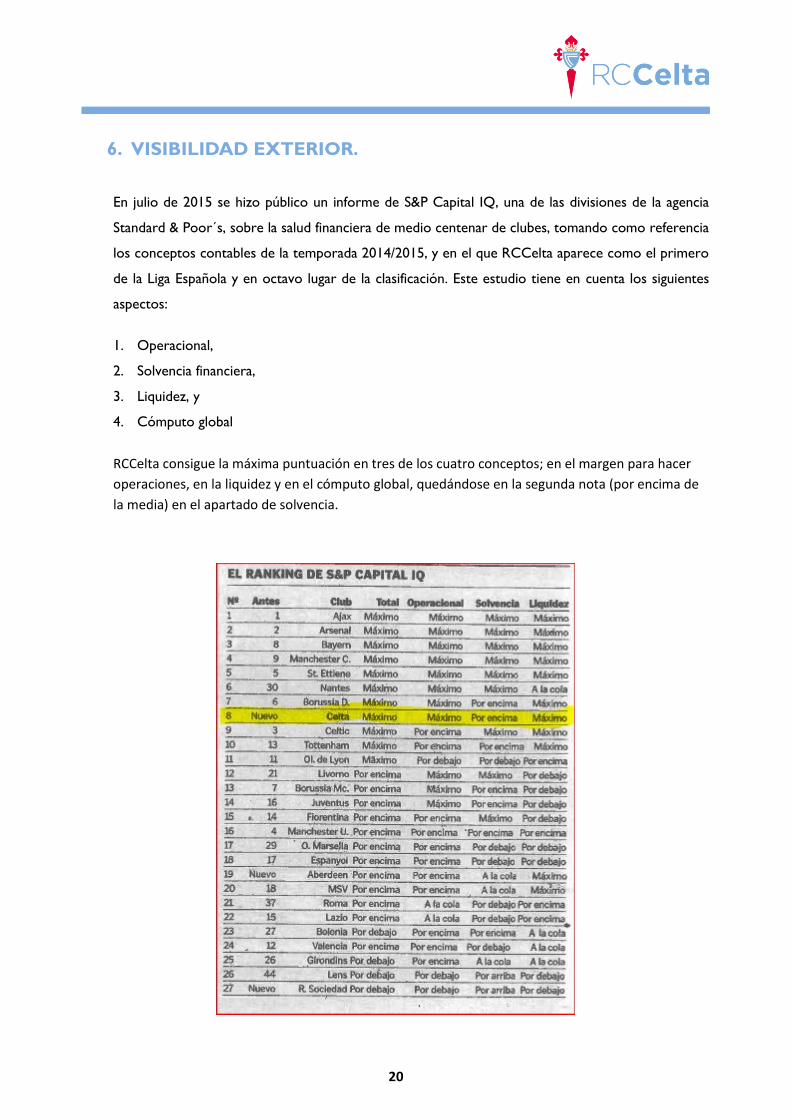

En julio de 2015 se hizo público un informe de S&P Capital IQ, una de las divisiones de la agencia

Standard & Poor´s, sobre la salud financiera de medio centenar de clubes, tomando como referencia

los conceptos contables de la temporada 2014/2015, y en el que RCCelta aparece como el primero

de la Liga Española y en octavo lugar de la clasificación. Este estudio tiene en cuenta los siguientes

aspectos:

1. Operacional,

2. Solvencia financiera,

3. Liquidez, y

4. Cómputo global

RCCelta consigue la máxima puntuación en tres de los cuatro conceptos; en el margen para hacer

operaciones, en la liquidez y en el cómputo global, quedándose en la segunda nota (por encima de

la media) en el apartado de solvencia.

21

7. GESTIÓN DE LA CALIDAD.

Con fecha 20 de julio de 2017, AENOR certifica que el Departamento de Administración y

Finanzas de Real Club Celta de Vigo, S.A.D. dispone de un sistema de gestión de la

calidad conforme con la Norma ISO 9001:2015 para las siguientes actividades: la dirección

económica, administrativa y financiera. La prestación de servicios administrativos, contables, fiscales,

de tesorería, control interno, e informes del área financiera tanto para consumo interno de la alta

dirección y las diferentes áreas de negocio de Real Club Celta de Vigo, S.A.D., así como para

consumo externo de los demás grupos de interés, tanto organismos públicos como privados.

Gracias a la implantación de un Sistema de Gestión de la Calidad según la norma UNE-EN-ISO

9001, la sociedad Real Club Celta de Vigo, S.A.D. demuestra su capacidad para proporcionar de

forma coherente productos o servicios que satisfacen los requisitos del cliente y los reglamentarios

aplicables.

Esta norma internacional promueve la adopción de un enfoque basado en procesos cuando se

desarrolla, implanta y mejora la eficacia de un sistema de gestión de la calidad.

Según AENOR:

1. Los beneficios ante el mercado, son:

• Mejorar la imagen de los productos y/o servicios ofrecidos,

• Favorecer su desarrollo y afianzar su posición, y

• Ganar cuota de mercado y acceder a mercados exteriores gracias a la confianza que genera

entre los clientes.

2. Los beneficios ante los clientes, son:

• Aumento de la satisfacción de los clientes,

• Eliminar múltiples auditorias con el correspondiente ahorro de costes, y

• Acceder a acuerdos de calidad concertada con los clientes

3. Beneficios para la gestión de la sociedad:

• Servir como medio para mantener y mejorar la eficacia y adecuación del sistema de gestión

de la calidad, al poner de manifiesto los puntos de mejora,

• Cimentar las bases de la gestión de la calidad y estimular a la sociedad para entrar en un

proceso de mejora,

• Aumentar la motivación y participación de personal, así como mejorar la gestión de los

recursos.

22

23

8. ANEXOS:

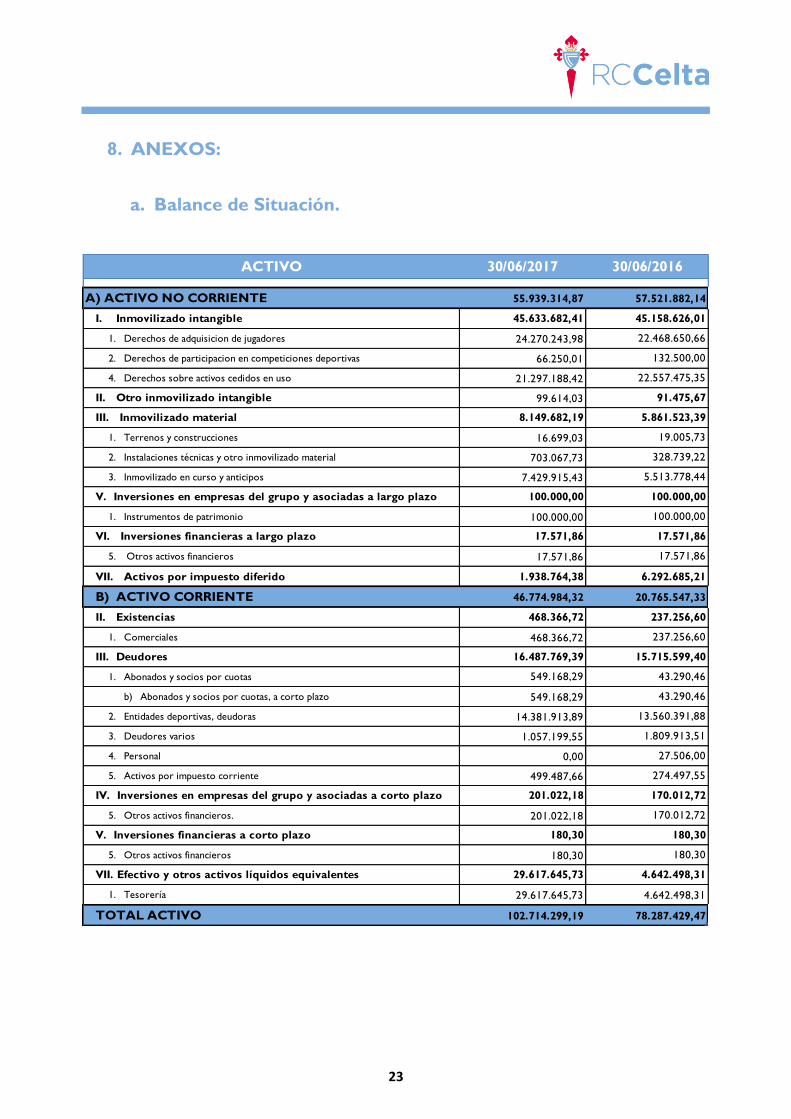

a. Balance de Situación.

ACTIVO 30/06/2017 30/06/2016

A) ACTIVO NO CORRIENTE 55.939.314,87 57.521.882,14

I. Inmovilizado intangible 45.633.682,41 45.158.626,01

1. Derechos de adquisicion de jugadores 24.270.243,98 22.468.650,66

2. Derechos de participacion en competiciones deportivas 66.250,01 132.500,00

4. Derechos sobre activos cedidos en uso 21.297.188,42 22.557.475,35

II. Otro inmovilizado intangible 99.614,03 91.475,67

III. Inmovilizado material 8.149.682,19 5.861.523,39

1. Terrenos y construcciones 16.699,03 19.005,73

2. Instalaciones técnicas y otro inmovilizado material 703.067,73 328.739,22

3. Inmovilizado en curso y anticipos 7.429.915,43 5.513.778,44

V. Inversiones en empresas del grupo y asociadas a largo plazo 100.000,00 100.000,00

1. Instrumentos de patrimonio 100.000,00 100.000,00

VI. Inversiones financieras a largo plazo 17.571,86 17.571,86

5. Otros activos financieros 17.571,86 17.571,86

VII. Activos por impuesto diferido 1.938.764,38 6.292.685,21

B) ACTIVO CORRIENTE 46.774.984,32 20.765.547,33

II. Existencias 468.366,72 237.256,60

1. Comerciales 468.366,72 237.256,60

III. Deudores 16.487.769,39 15.715.599,40

1. Abonados y socios por cuotas 549.168,29 43.290,46

b) Abonados y socios por cuotas, a corto plazo 549.168,29 43.290,46

2. Entidades deportivas, deudoras 14.381.913,89 13.560.391,88

3. Deudores varios 1.057.199,55 1.809.913,51

4. Personal 0,00 27.506,00

5. Activos por impuesto corriente 499.487,66 274.497,55

IV. Inversiones en empresas del grupo y asociadas a corto plazo 201.022,18 170.012,72

5. Otros activos financieros. 201.022,18 170.012,72

V. Inversiones financieras a corto plazo 180,30 180,30

5. Otros activos financieros 180,30 180,30

VII. Efectivo y otros activos líquidos equivalentes 29.617.645,73 4.642.498,31

1. Tesorería 29.617.645,73 4.642.498,31

TOTAL ACTIVO 102.714.299,19 78.287.429,47

24

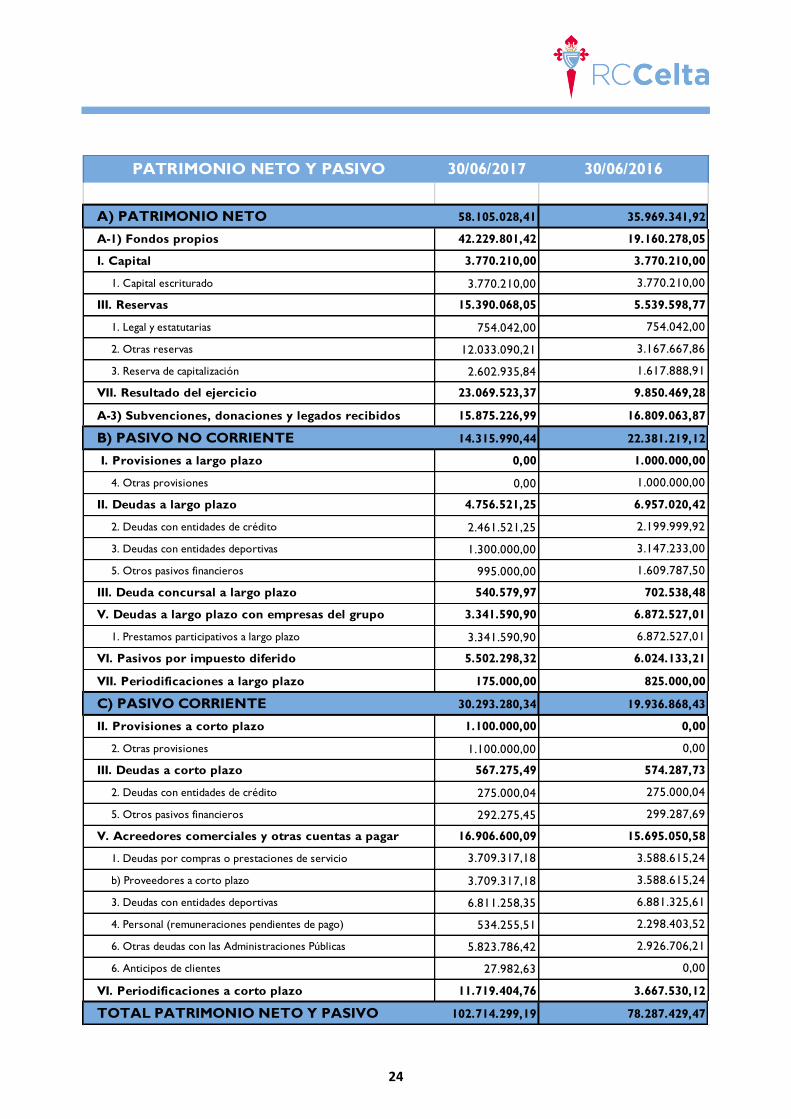

PATRIMONIO NETO Y PASIVO 30/06/2017 30/06/2016

A) PATRIMONIO NETO 58.105.028,41 35.969.341,92

A-1) Fondos propios 42.229.801,42 19.160.278,05

I. Capital 3.770.210,00 3.770.210,00

1. Capital escriturado 3.770.210,00 3.770.210,00

III. Reservas 15.390.068,05 5.539.598,77

1. Legal y estatutarias 754.042,00 754.042,00

2. Otras reservas 12.033.090,21 3.167.667,86

3. Reserva de capitalización 2.602.935,84 1.617.888,91

VII. Resultado del ejercicio 23.069.523,37 9.850.469,28

A-3) Subvenciones, donaciones y legados recibidos 15.875.226,99 16.809.063,87

B) PASIVO NO CORRIENTE 14.315.990,44 22.381.219,12

I. Provisiones a largo plazo 0,00 1.000.000,00

4. Otras provisiones 0,00 1.000.000,00

II. Deudas a largo plazo 4.756.521,25 6.957.020,42

2. Deudas con entidades de crédito 2.461.521,25 2.199.999,92

3. Deudas con entidades deportivas 1.300.000,00 3.147.233,00

5. Otros pasivos financieros 995.000,00 1.609.787,50

III. Deuda concursal a largo plazo 540.579,97 702.538,48

V. Deudas a largo plazo con empresas del grupo 3.341.590,90 6.872.527,01

1. Prestamos participativos a largo plazo 3.341.590,90 6.872.527,01

VI. Pasivos por impuesto diferido 5.502.298,32 6.024.133,21

VII. Periodificaciones a largo plazo 175.000,00 825.000,00

C) PASIVO CORRIENTE 30.293.280,34 19.936.868,43

II. Provisiones a corto plazo 1.100.000,00 0,00

2. Otras provisiones 1.100.000,00 0,00

III. Deudas a corto plazo 567.275,49 574.287,73

2. Deudas con entidades de crédito 275.000,04 275.000,04

5. Otros pasivos financieros 292.275,45 299.287,69

V. Acreedores comerciales y otras cuentas a pagar 16.906.600,09 15.695.050,58

1. Deudas por compras o prestaciones de servicio 3.709.317,18 3.588.615,24

b) Proveedores a corto plazo 3.709.317,18 3.588.615,24

3. Deudas con entidades deportivas 6.811.258,35 6.881.325,61

4. Personal (remuneraciones pendientes de pago) 534.255,51 2.298.403,52

6. Otras deudas con las Administraciones Públicas 5.823.786,42 2.926.706,21

6. Anticipos de clientes 27.982,63 0,00

VI. Periodificaciones a corto plazo 11.719.404,76 3.667.530,12

TOTAL PATRIMONIO NETO Y PASIVO 102.714.299,19 78.287.429,47

25

b. Cuenta de Pérdidas y Ganancias.

Nota 30/06/2017 30/06/2016

1. Importe neto de la cifra de negocios 15.1 74.789.336,50 47.015.156,85

a) Ingresos por competiciones 16.540.989,77 4.112.153,99

b) Ingresos por abonados y socios 4.866.312,95 3.949.153,70

c) Ingresos por retrasmision 47.573.750,00 33.210.758,56

d) Ingresos por publicidad 4.333.209,64 4.398.625,61

d) Ingresos por comercializacion y otros 1.475.074,14 1.344.464,99

4. Aprovisionamientos -729.649,13 -846.178,16

b) Otros consumos y gastos externos -650.493,18 -633.657,34

d) Deterioro de mercaderías, materias primas y otros aprovisionamientos 12 -79.155,95 -212.520,82

5. Otros ingresos de explotación 1.913.589,98 782.242,07

a) Ingresos accesorios y otros de gestión corriente 1.727.166,75 775.599,34

b) Subvenciones de explotación incorporadas al resultado del ejercicio 19 186.423,23 6.642,73

6. Gastos de personal 15.2 -42.689.070,46 -27.172.020,82

a) Sueldos y salarios plantilla deportiva 15.2.b -37.654.116,47 -23.095.456,70

b) Sueldos y salarios personal no deportivo 15.2.a -3.807.407,74 -3.012.856,84

c) Cargas sociales -1.227.546,25 -1.063.707,28

7. Otros gastos de explotación -11.675.635,04 -7.655.544,47

a) Servicios exteriores -6.804.893,24 -3.311.295,76

b) Tributos -5.534,84 -4.082,65

c) Pérdidas, deterioro y variación de provisiones por operaciones comerciales 11.1 -159.798,00 -898.022,54

d) Desplazamietos -2.001.012,77 -926.185,54

e) Gastos de adquisicion de jugadores 15.2 -1.855.211,83 -1.500.498,93

f) Otros gastos de gestion corriente -849.184,36 -1.015.459,05

8. Amortización del inmovilizado -8.072.029,57 -6.582.230,16

a) Amortizacion derechos adquisicion de jugadores 8 -6.604.195,49 -5.116.199,70

b) Otras amortizaciones 5; 7.1 y 7.2 -1.467.834,08 -1.466.030,46

9. Imputación de subvenciones de inmovilizado no financiero y otras 19 1.245.115,80 1.245.116,04

11. Deterioro y resultado por enajenaciones del inmovilizado 15.4.f 17.187.605,25 5.022.777,18

b) Resultados por enajenaciones y otras 17.187.605,25 5.022.777,18

13. Otros resultados 15.4.d -1.117.783,54 852.774,18

A.1) RESULTADO DE EXPLOTACIÓN 30.851.479,79 12.662.092,71

14. Ingresos financieros 50.722,45 213.087,75

b) De valores negociables y otros instrumentos financieros 50.722,45 213.087,75

b 2) De terceros 50.722,45 213.087,75

15. Gastos financieros -223.946,50 -565.672,28

a) Por deudas con empresas del grupo y asociadas -137.330,91 -294.542,55

b) Por deudas con terceros -86.615,59 -271.129,73

17. Diferencias de cambio 15.4.b 0,00 -188.672,04

A.2) RESULTADO FINANCIERO 15.4.e -173.224,05 -541.256,57

A.3) RESULTADO ANTES DE IMPUESTOS 30.678.255,74 12.120.836,14

20. Impuestos sobre beneficios 14 -7.608.732,37 -2.270.366,86

A.4) RESULTADO DEL EJERC. PROCED. DE OPERAC. CONTINUADAS 23.069.523,37 9.850.469,28

A.5) RESULTADO DEL EJERCICIO 23.069.523,37 9.850.469,28

A) OPERACIONES CONTINUADAS

26

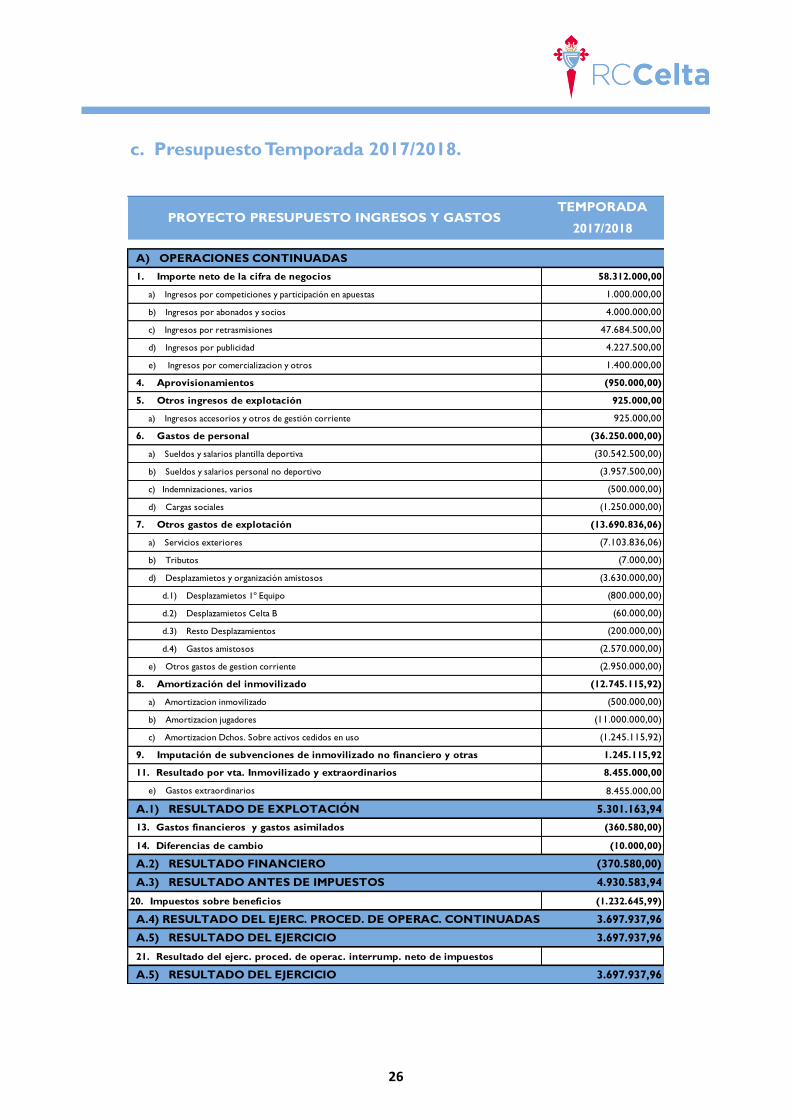

c. Presupuesto Temporada 2017/2018.

PROYECTO PRESUPUESTO INGRESOS Y GASTOSTEMPORADA

2017/2018

1. Importe neto de la cifra de negocios 58.312.000,00

a) Ingresos por competiciones y participación en apuestas 1.000.000,00

b) Ingresos por abonados y socios 4.000.000,00

c) Ingresos por retrasmisiones 47.684.500,00

d) Ingresos por publicidad 4.227.500,00

e) Ingresos por comercializacion y otros 1.400.000,00

4. Aprovisionamientos (950.000,00)

5. Otros ingresos de explotación 925.000,00

a) Ingresos accesorios y otros de gestión corriente 925.000,00

6. Gastos de personal (36.250.000,00)

a) Sueldos y salarios plantilla deportiva (30.542.500,00)

b) Sueldos y salarios personal no deportivo (3.957.500,00)

c) Indemnizaciones, varios (500.000,00)

d) Cargas sociales (1.250.000,00)

7. Otros gastos de explotación (13.690.836,06)

a) Servicios exteriores (7.103.836,06)

b) Tributos (7.000,00)

d) Desplazamietos y organización amistosos (3.630.000,00)

d.1) Desplazamietos 1º Equipo (800.000,00)

d.2) Desplazamietos Celta B (60.000,00)

d.3) Resto Desplazamientos (200.000,00)

d.4) Gastos amistosos (2.570.000,00)

e) Otros gastos de gestion corriente (2.950.000,00)

8. Amortización del inmovilizado (12.745.115,92)

a) Amortizacion inmovilizado (500.000,00)

b) Amortizacion jugadores (11.000.000,00)

c) Amortizacion Dchos. Sobre activos cedidos en uso (1.245.115,92)

9. Imputación de subvenciones de inmovilizado no financiero y otras 1.245.115,92

11. Resultado por vta. Inmovilizado y extraordinarios 8.455.000,00

e) Gastos extraordinarios 8.455.000,00

A.1) RESULTADO DE EXPLOTACIÓN 5.301.163,94

13. Gastos financieros y gastos asimilados (360.580,00)

14. Diferencias de cambio (10.000,00)

A.2) RESULTADO FINANCIERO (370.580,00)

A.3) RESULTADO ANTES DE IMPUESTOS 4.930.583,94

20. Impuestos sobre beneficios (1.232.645,99)

A.4) RESULTADO DEL EJERC. PROCED. DE OPERAC. CONTINUADAS 3.697.937,96

A.5) RESULTADO DEL EJERCICIO 3.697.937,96

21. Resultado del ejerc. proced. de operac. interrump. neto de impuestos

A.5) RESULTADO DEL EJERCICIO 3.697.937,96

A) OPERACIONES CONTINUADAS

27