Rebost del Bages 2011

24

-

Upload

rebostbages -

Category

Health & Medicine

-

view

395 -

download

1

Transcript of Rebost del Bages 2011

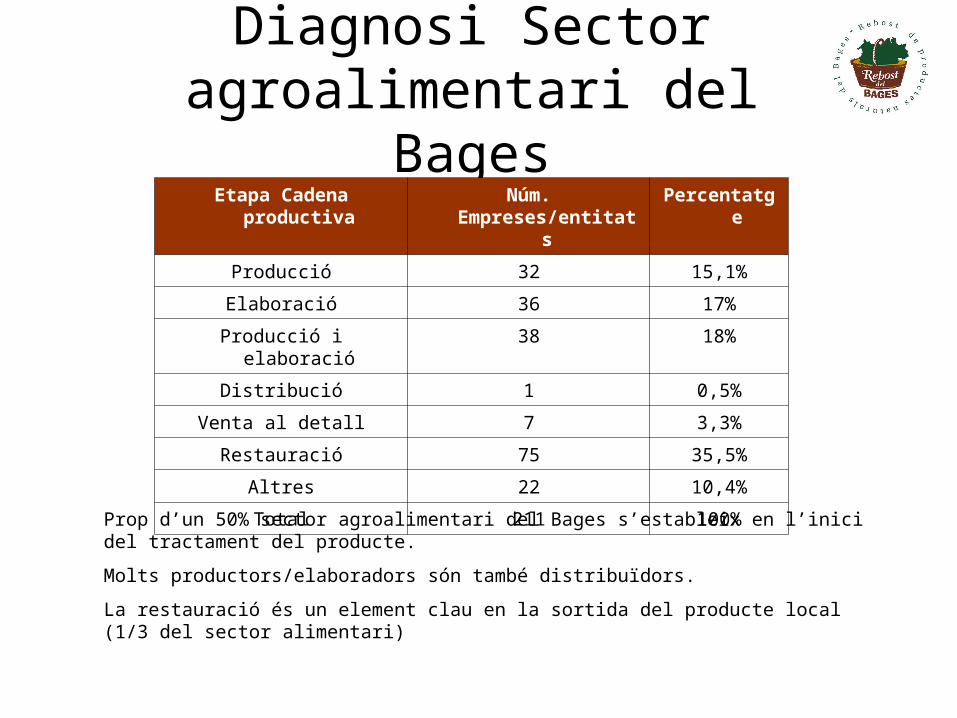

Diagnosi Sector agroalimentari del Bages

Etapa Cadena productiva Núm. Empreses/entitats Percentatge

Producció 32 15,1%

Elaboració 36 17%

Producció i elaboració 38 18%

Distribució 1 0,5%

Venta al detall 7 3,3%

Restauració 75 35,5%

Altres 22 10,4%

Total 211 100%

Prop d’un 50% sector agroalimentari del Bages s’estableix en l’inici del tractament del producte.

Molts productors/elaboradors són també distribuïdors.

La restauració és un element clau en la sortida del producte local (1/3 del sector alimentari)

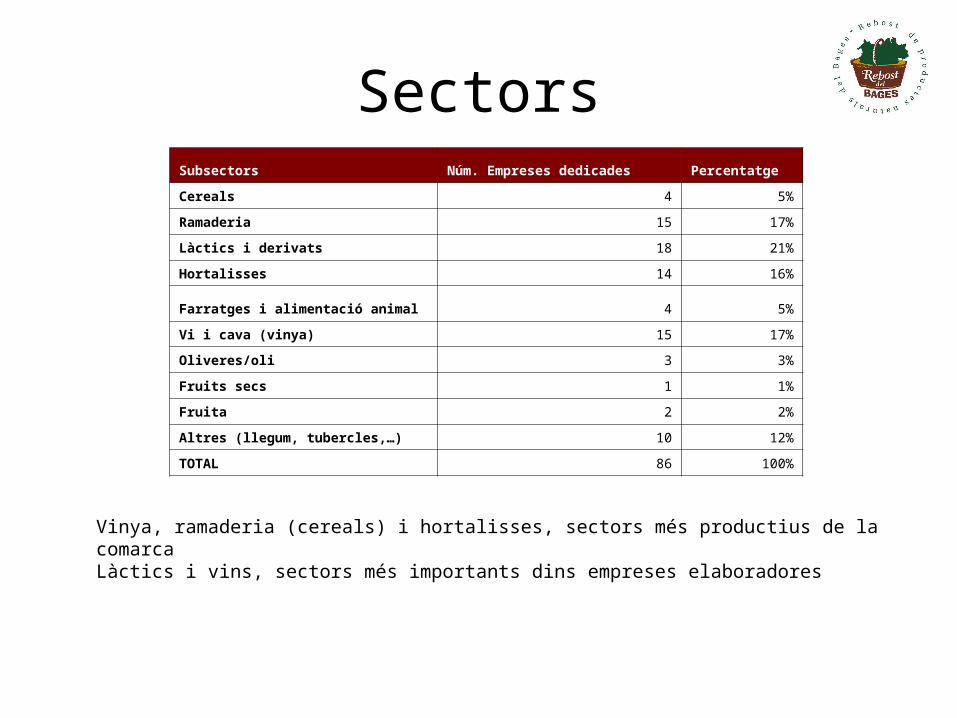

SectorsSubsectors Núm. Empreses dedicades Percentatge

Cereals 4 5%

Ramaderia 15 17%

Làctics i derivats 18 21%

Hortalisses 14 16%

Farratges i alimentació animal 4 5%

Vi i cava (vinya) 15 17%

Oliveres/oli 3 3%

Fruits secs 1 1%

Fruita 2 2%

Altres (llegum, tubercles,…) 10 12%

TOTAL 86 100%

Vinya, ramaderia (cereals) i hortalisses, sectors més productius de la comarcaLàctics i vins, sectors més importants dins empreses elaboradores

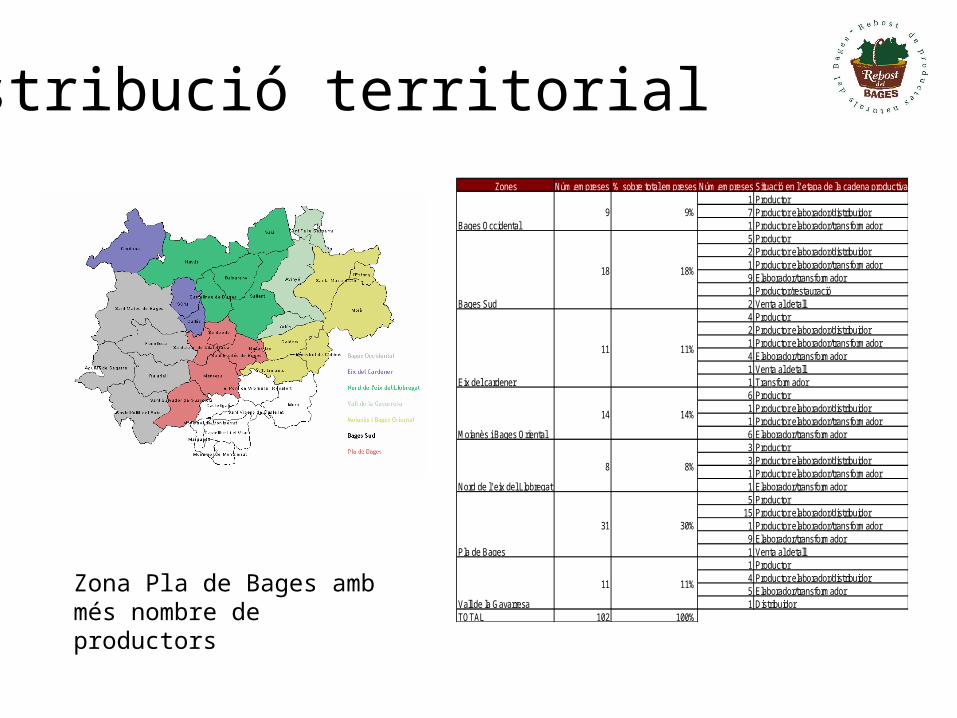

Distribució territorialZones Núm.empreses % sobre total empreses Núm.empreses Situació en l' etapa de la cadena productiva

1 Productor7 Productor elaborador/distribuidor1 Productor elaborador/transformador5 Productor2 Productor elaborador/distribuidor1 Productor elaborador/transformador9 Elaborador/transformador1 Productor/restauració2 Venta al detall4 Productor2 Productor elaborador/distribuidor1 Productor elaborador/transformador4 Elaborador/transformador1 Venta al detall1 Transformador6 Productor1 Productor elaborador/distribuidor1 Productor elaborador/transformador6 Elaborador/transformador3 Productor3 Productor elaborador/distribuidor1 Productor elaborador/transformador1 Elaborador/transformador5 Productor

15 Productor elaborador/distribuidor1 Productor elaborador/transformador9 Elaborador/transformador1 Venta al detall1 Productor4 Productor elaborador/distribuidor5 Elaborador/transformador1 Distribuidor

TOTAL 102 100%

11%

11%

14%

8%

30%

9%

18 18%

Nord de l' eix del Llobregat

Pla de Bages

Vall de la Gavarresa

9

11

14

8

31

11

Bages Occidental

Bages Sud

Eix del cardener

Moianès i Bages Oriental

Zona Pla de Bages amb més nombre de productors

Artesania alimentaria

Especialitat Tradicional Garantida (ETG)

Marca de qualitat alimentària (Marca Q)

Denominació Origen

Producció ecològica i producció integrada

52 productors/elaboradors ecològics al Bages (59 el 2009)

Costos majors (certificació costosa)

Trencament cadena (+vedella-escorxadors)

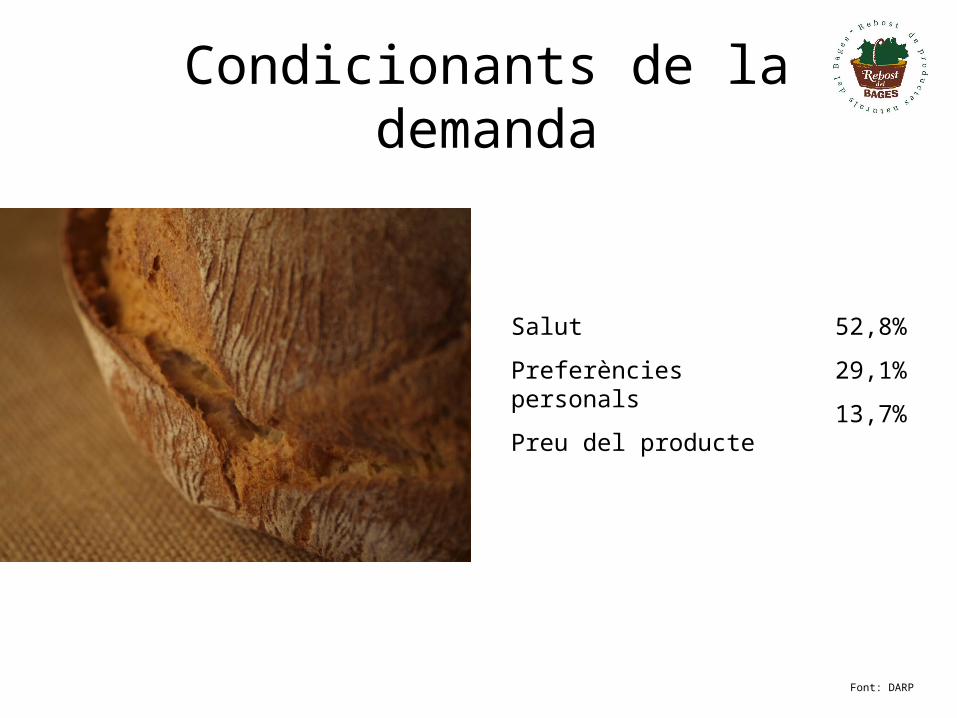

Condicionants de la demanda

Salut

Preferències personals

Preu del producte

52,8%

29,1%

13,7%

Font: DARP

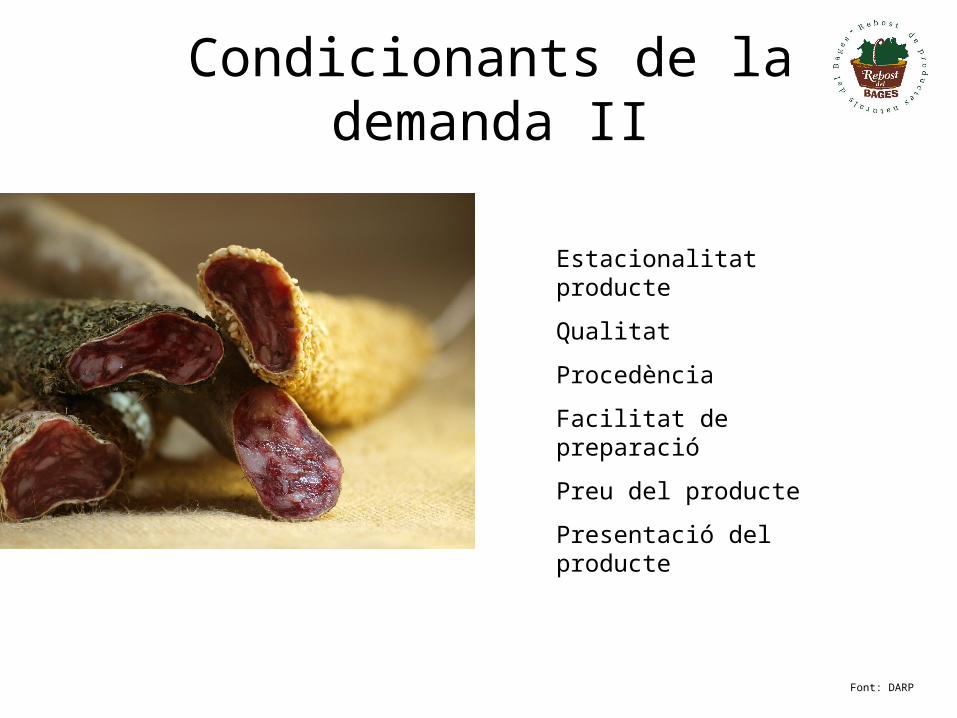

Condicionants de la demanda II

Estacionalitat producte

Qualitat

Procedència

Facilitat de preparació

Preu del producte

Presentació del producte

Font: DARP

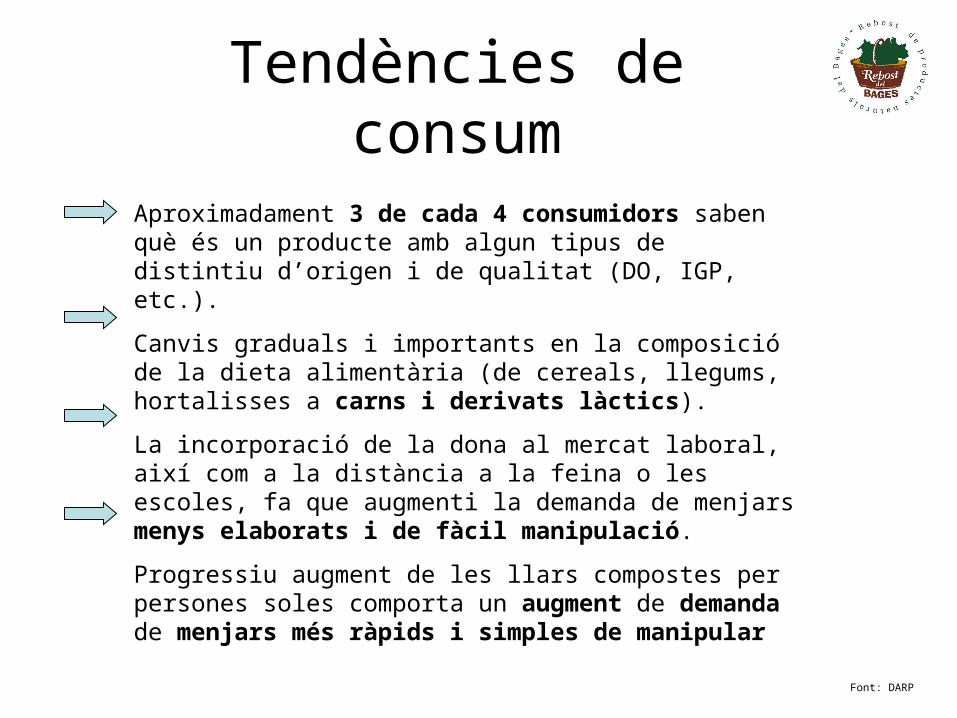

Aproximadament 3 de cada 4 consumidors saben què és un producte amb algun tipus de distintiu d’origen i de qualitat (DO, IGP, etc.).

Canvis graduals i importants en la composició de la dieta alimentària (de cereals, llegums, hortalisses a carns i derivats làctics).

La incorporació de la dona al mercat laboral, així com a la distància a la feina o les escoles, fa que augmenti la demanda de menjars menys elaborats i de fàcil manipulació.

Progressiu augment de les llars compostes per persones soles comporta un augment de demanda de menjars més ràpids i simples de manipular

Tendències de consum

Font: DARP

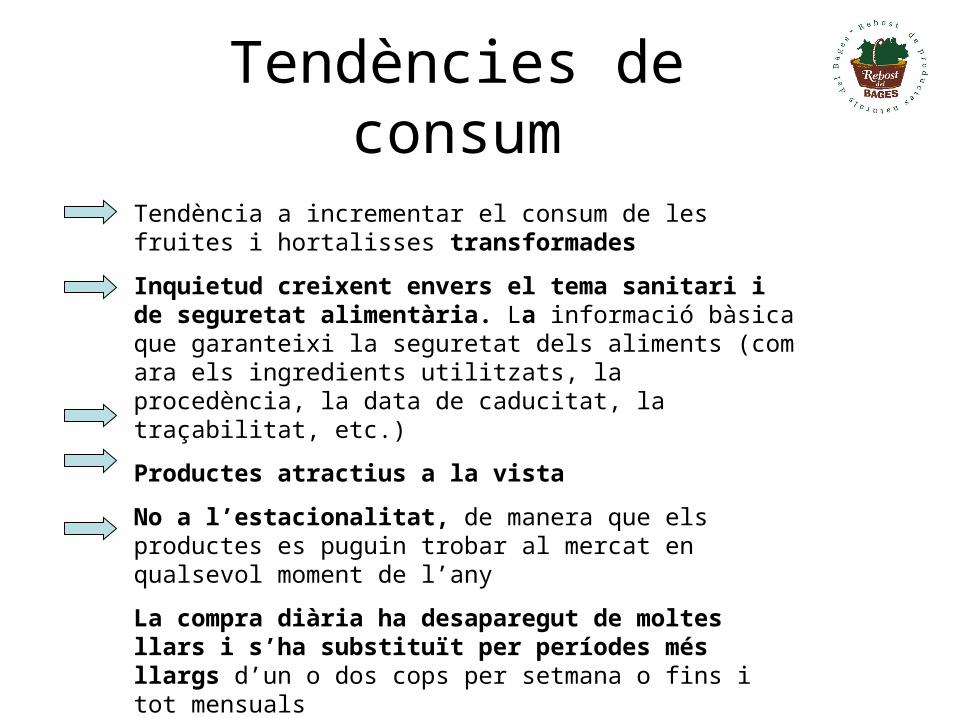

Tendències de consum

Tendència a incrementar el consum de les fruites i hortalisses transformades

Inquietud creixent envers el tema sanitari i de seguretat alimentària. La informació bàsica que garanteixi la seguretat dels aliments (com ara els ingredients utilitzats, la procedència, la data de caducitat, la traçabilitat, etc.)

Productes atractius a la vista

No a l’estacionalitat, de manera que els productes es puguin trobar al mercat en qualsevol moment de l’any

La compra diària ha desaparegut de moltes llars i s’ha substituït per períodes més llargs d’un o dos cops per setmana o fins i tot mensuals

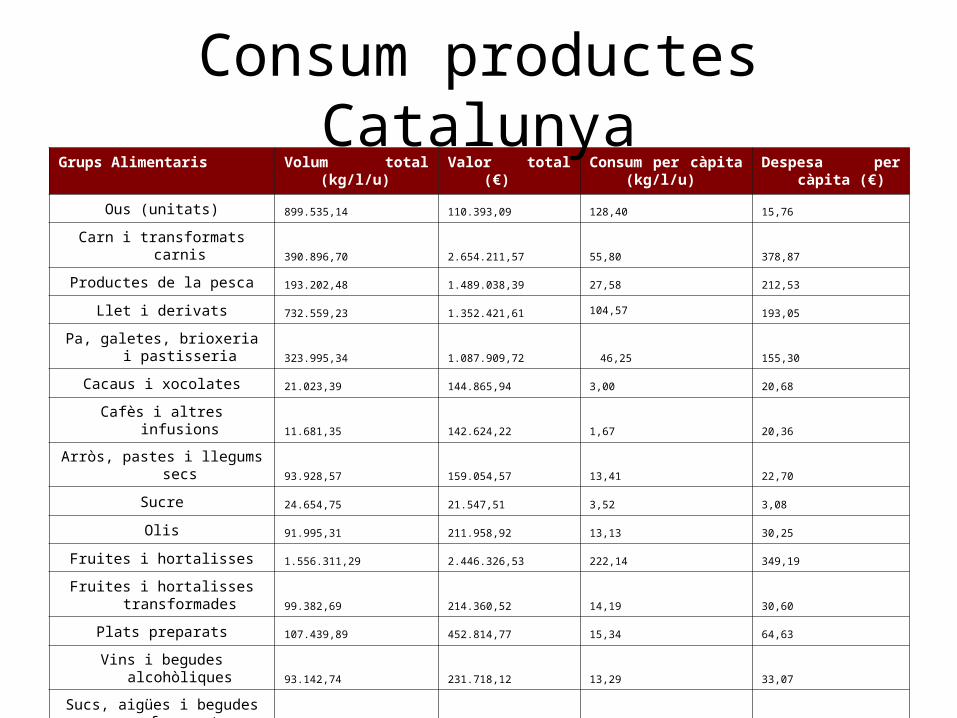

Grups Alimentaris Volum total (kg/l/u) Valor total (€) Consum per càpita (kg/l/u)

Despesa per càpita (€)

Ous (unitats) 899.535,14 110.393,09 128,40 15,76

Carn i transformats carnis 390.896,70 2.654.211,57 55,80 378,87

Productes de la pesca 193.202,48 1.489.038,39 27,58 212,53

Llet i derivats 732.559,23 1.352.421,61 104,57 193,05

Pa, galetes, brioxeria i pastisseria 323.995,34 1.087.909,72 46,25 155,30

Cacaus i xocolates 21.023,39 144.865,94 3,00 20,68

Cafès i altres infusions 11.681,35 142.624,22 1,67 20,36

Arròs, pastes i llegums secs 93.928,57 159.054,57 13,41 22,70

Sucre 24.654,75 21.547,51 3,52 3,08

Olis 91.995,31 211.958,92 13,13 30,25

Fruites i hortalisses 1.556.311,29 2.446.326,53 222,14 349,19

Fruites i hortalisses transformades 99.382,69 214.360,52 14,19 30,60

Plats preparats 107.439,89 452.814,77 15,34 64,63

Vins i begudes alcohòliques 93.142,74 231.718,12 13,29 33,07

Sucs, aigües i begudes refrescants 909.538,47 462.807,78 129,82 66,06

Altres 51.659,00 116.267,73 7,37 16,60

Consum productes Catalunya

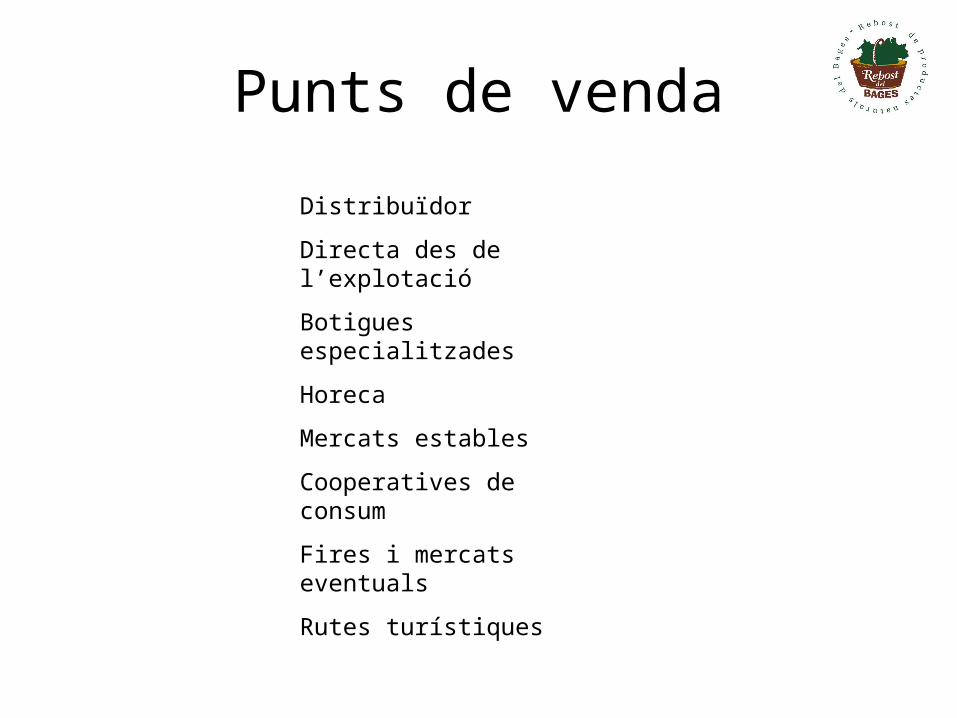

Punts de venda

Distribuïdor

Directa des de l’explotació

Botigues especialitzades

Horeca

Mercats estables

Cooperatives de consum

Fires i mercats eventuals

Rutes turístiques

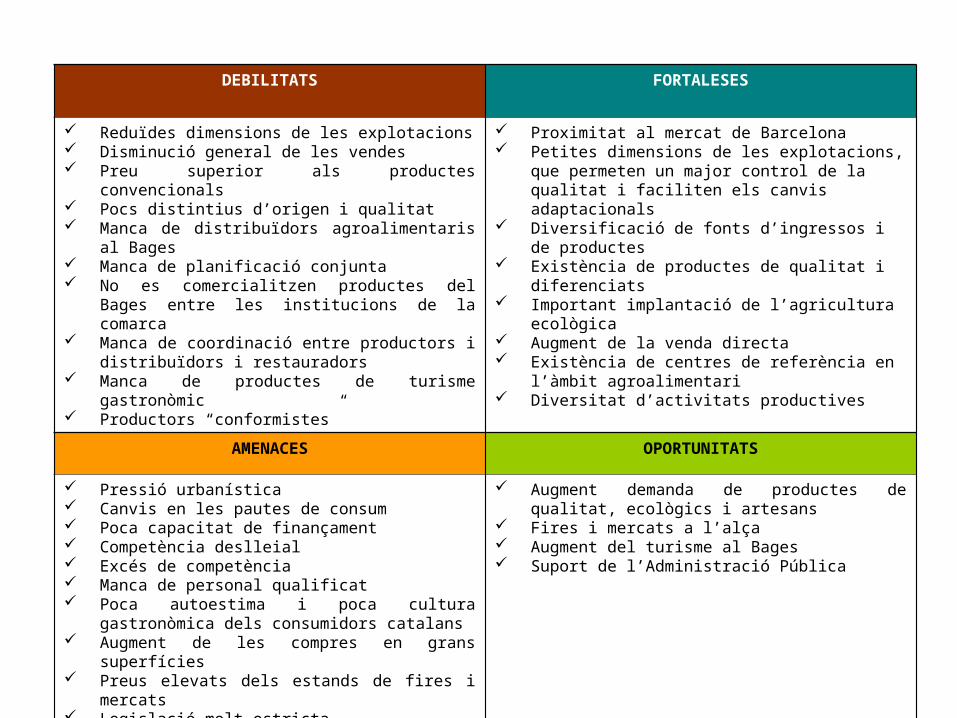

DEBILITATS FORTALESES

Reduïdes dimensions de les explotacions Disminució general de les vendes Preu superior als productes convencionals Pocs distintius d’origen i qualitat Manca de distribuïdors agroalimentaris al Bages Manca de planificació conjunta No es comercialitzen productes del Bages entre les

institucions de la comarca Manca de coordinació entre productors i

distribuïdors i restauradors Manca de productes de turisme gastronòmic Productors “conformistes”

Proximitat al mercat de Barcelona Petites dimensions de les explotacions, que

permeten un major control de la qualitat i faciliten els canvis adaptacionals

Diversificació de fonts d’ingressos i de productes Existència de productes de qualitat i diferenciats Important implantació de l’agricultura ecològica Augment de la venda directa Existència de centres de referència en l’àmbit

agroalimentari Diversitat d’activitats productives

AMENACES OPORTUNITATS

Pressió urbanística Canvis en les pautes de consum Poca capacitat de finançament Competència deslleial Excés de competència Manca de personal qualificat Poca autoestima i poca cultura gastronòmica dels

consumidors catalans Augment de les compres en grans superfícies Preus elevats dels estands de fires i mercats Legislació molt estricta

Augment demanda de productes de qualitat, ecològics i artesans

Fires i mercats a l’alça Augment del turisme al Bages Suport de l’Administració Pública

Objectiu específic 1Promoció de l’associacionisme i les xarxes entre els agents

Objectiu específic 2Millora de la comercialització en base a la marca “REBOST DEL BAGES

Objectiu específic 3Promoció de la producció ecològica, diferenciada i de qualitat

Objectiu específic 4Col·laboració sectors complementaris

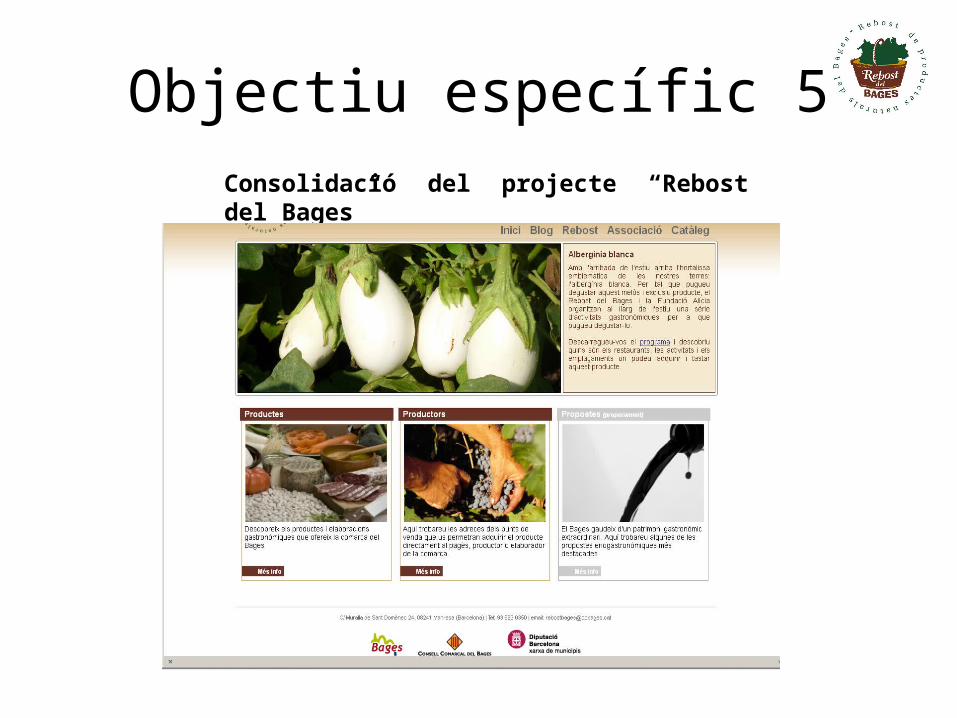

Objectiu específic 5Consolidació del projecte “Rebost del Bages”