Tributaria Reforma tributaria: ¿quiénes tendrán que pagar ...

Upload

chung-leeCategory

view

247download

0

Proyecto de Ley de Redistribución del Gasto

Social

Paco Moncayo Gallegos

ASAMBLEÍSTA

1

Comentariossobre el procedimiento

2

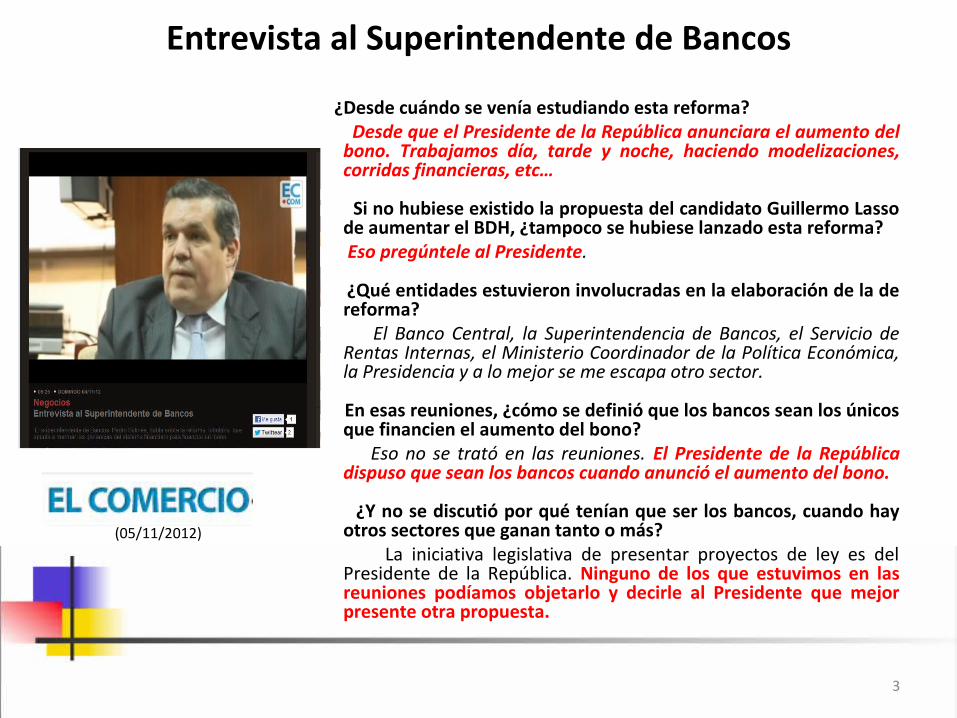

Entrevista al Superintendente de Bancos ¿Desde cuándo se venía estudiando esta reforma? Desde que el Presidente de la República anunciara el aumento del

bono. Trabajamos día, tarde y noche, haciendo modelizaciones, corridas financieras, etc…

Si no hubiese existido la propuesta del candidato Guillermo Lasso de aumentar el BDH, ¿tampoco se hubiese lanzado esta reforma?

Eso pregúntele al Presidente.

¿Qué entidades estuvieron involucradas en la elaboración de la de reforma?

El Banco Central, la Superintendencia de Bancos, el Servicio de Rentas Internas, el Ministerio Coordinador de la Política Económica, la Presidencia y a lo mejor se me escapa otro sector.

En esas reuniones, ¿cómo se definió que los bancos sean los únicos que financien el aumento del bono?

Eso no se trató en las reuniones. El Presidente de la República dispuso que sean los bancos cuando anunció el aumento del bono.

¿Y no se discutió por qué tenían que ser los bancos, cuando hay otros sectores que ganan tanto o más?

La iniciativa legislativa de presentar proyectos de ley es del Presidente de la República. Ninguno de los que estuvimos en las reuniones podíamos objetarlo y decirle al Presidente que mejor presente otra propuesta.

(05/11/2012)

3

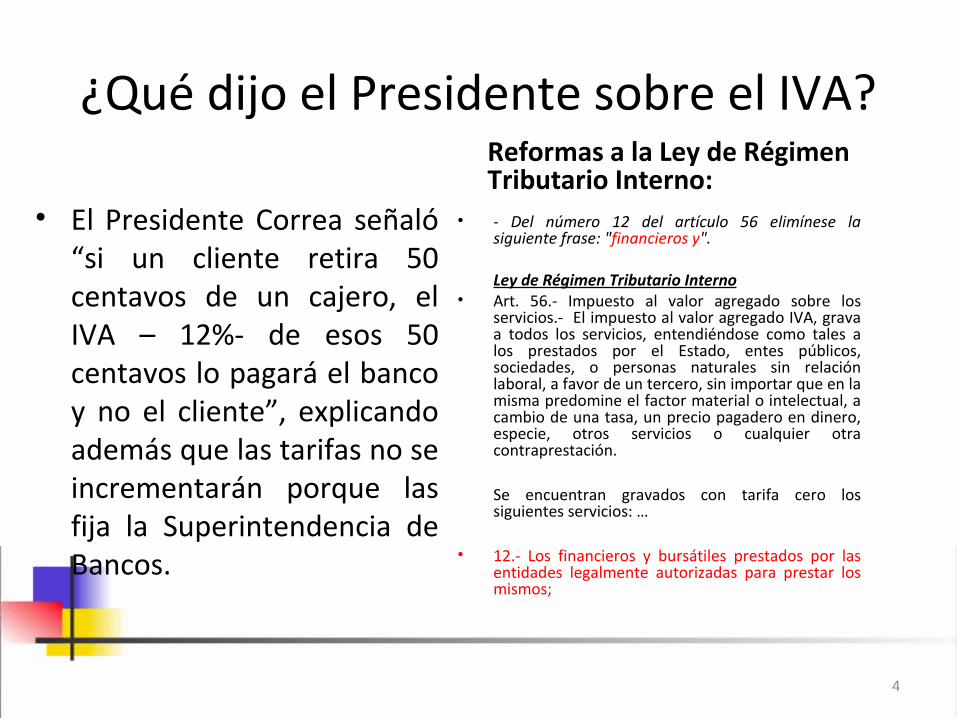

¿Qué dijo el Presidente sobre el IVA?Reformas a la Ley de Régimen Tributario Interno:

• - Del número 12 del artículo 56 elimínese la siguiente frase: "financieros y".

Ley de Régimen Tributario Interno

• Art. 56.- Impuesto al valor agregado sobre los servicios.- El impuesto al valor agregado IVA, grava a todos los servicios, entendiéndose como tales a los prestados por el Estado, entes públicos, sociedades, o personas naturales sin relación laboral, a favor de un tercero, sin importar que en la misma predomine el factor material o intelectual, a cambio de una tasa, un precio pagadero en dinero, especie, otros servicios o cualquier otra contraprestación.

Se encuentran gravados con tarifa cero los siguientes servicios: …

• 12.- Los financieros y bursátiles prestados por las entidades legalmente autorizadas para prestar los mismos;

• El Presidente Correa señaló “si un cliente retira 50 centavos de un cajero, el IVA – 12%- de esos 50 centavos lo pagará el banco y no el cliente”, explicando además que las tarifas no se incrementarán porque las fija la Superintendencia de Bancos.

4

Exposición de Motivos

• Incrementar el valor del Bono de Desarrollo Humano y de la Pensión Asistencial para Adultos Mayores de manera que permita alcanzar el efectivo goce de los derechos a una vida digna, a través de la educación, salud, vivienda, vestido, alimentación y seguridad social; y, planificar el desarrollo nacional a través de la erradicación de la pobreza, promoción del desarrollo sustentable y la redistribución equitativa de los recursos y la riqueza para acceder al buen vivir.

5

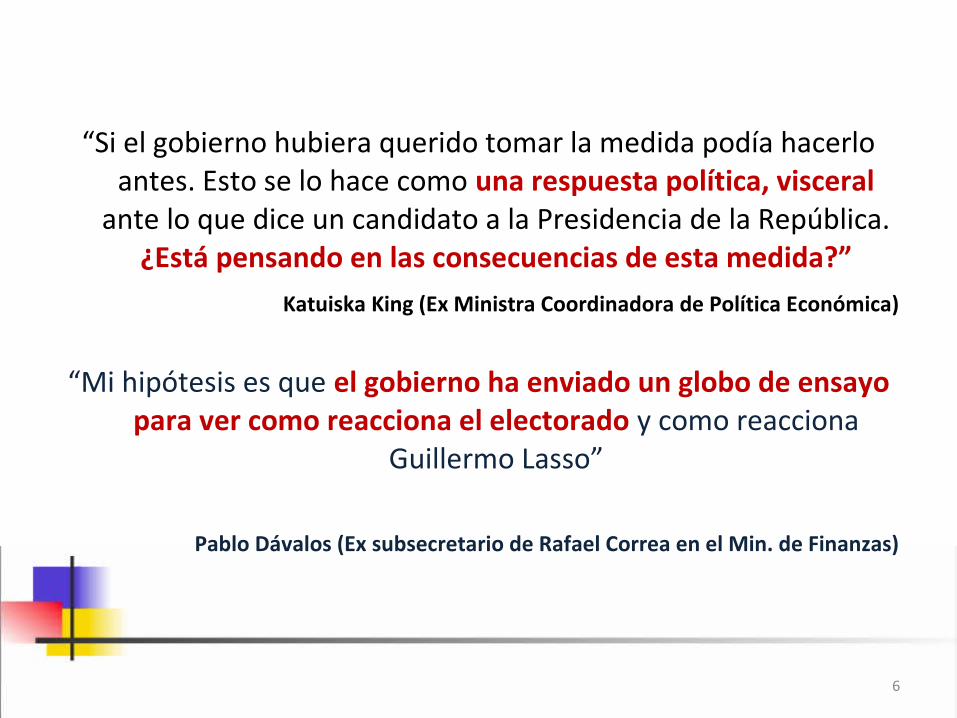

“Si el gobierno hubiera querido tomar la medida podía hacerlo antes. Esto se lo hace como una respuesta política, visceral

ante lo que dice un candidato a la Presidencia de la República. ¿Está pensando en las consecuencias de esta medida?”

Katuiska King (Ex Ministra Coordinadora de Política Económica)

“Mi hipótesis es que el gobierno ha enviado un globo de ensayo para ver como reacciona el electorado y como reacciona

Guillermo Lasso”

Pablo Dávalos (Ex subsecretario de Rafael Correa en el Min. de Finanzas)

6

Comentarios sobre el bono

7

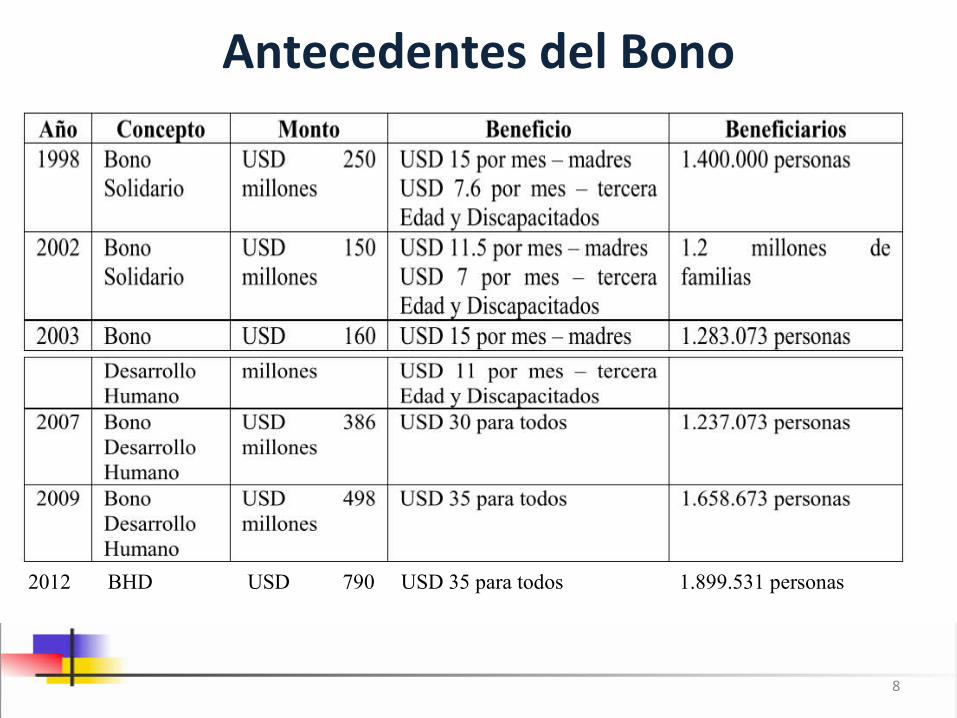

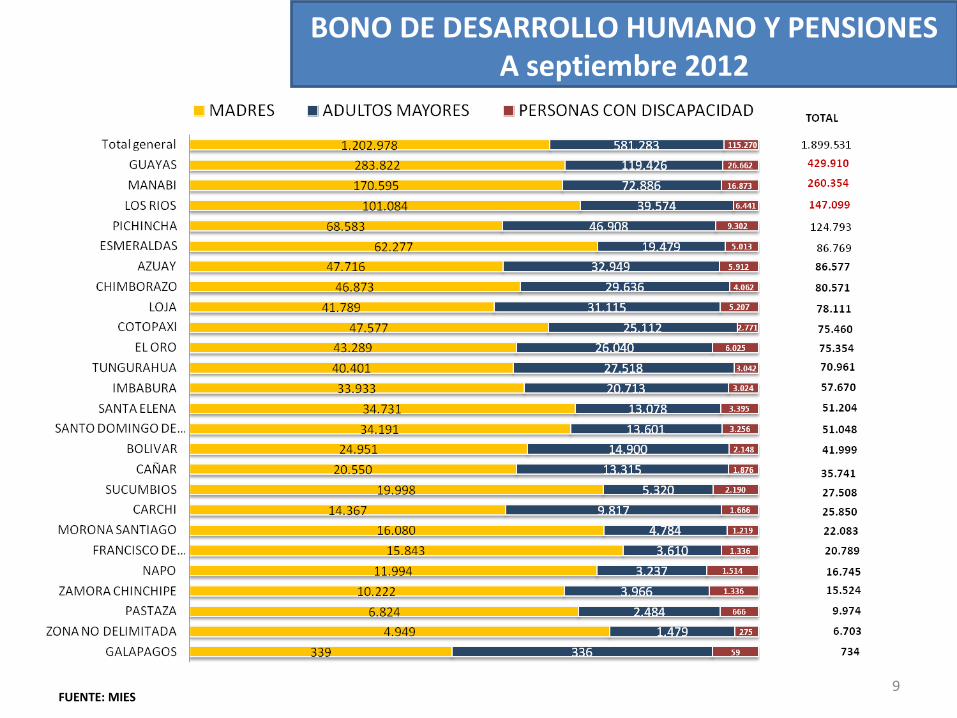

Antecedentes del Bono

2012 BHD USD 790 USD 35 para todos 1.899.531 personas

8

BONO DE DESARROLLO HUMANO Y PENSIONESA septiembre 2012

FUENTE: MIES9

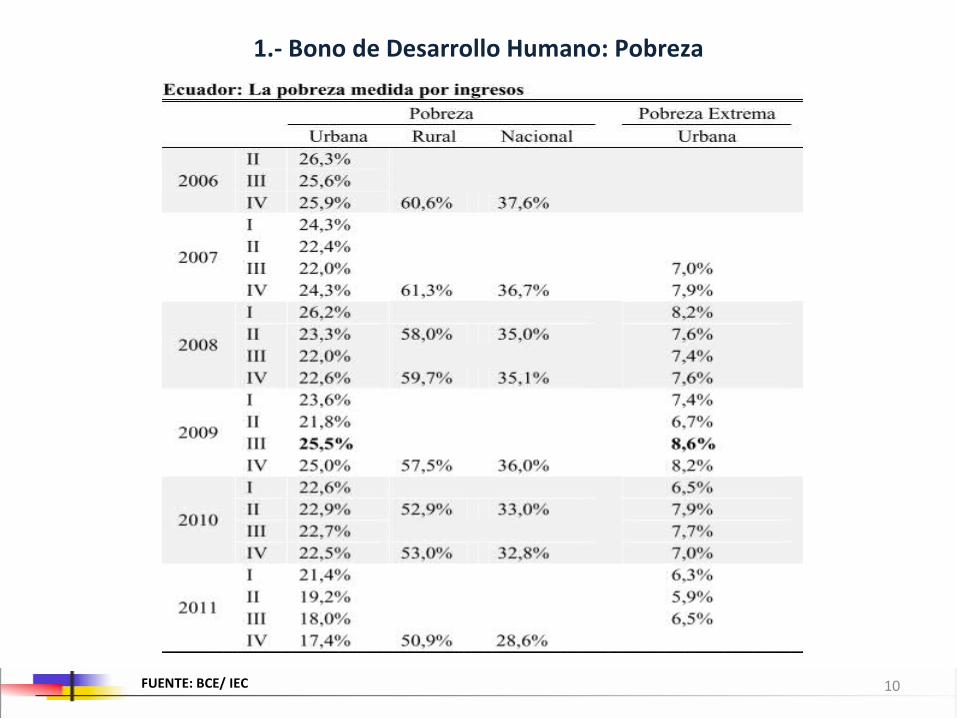

1.- Bono de Desarrollo Humano: Pobreza

FUENTE: BCE/ IEC 10

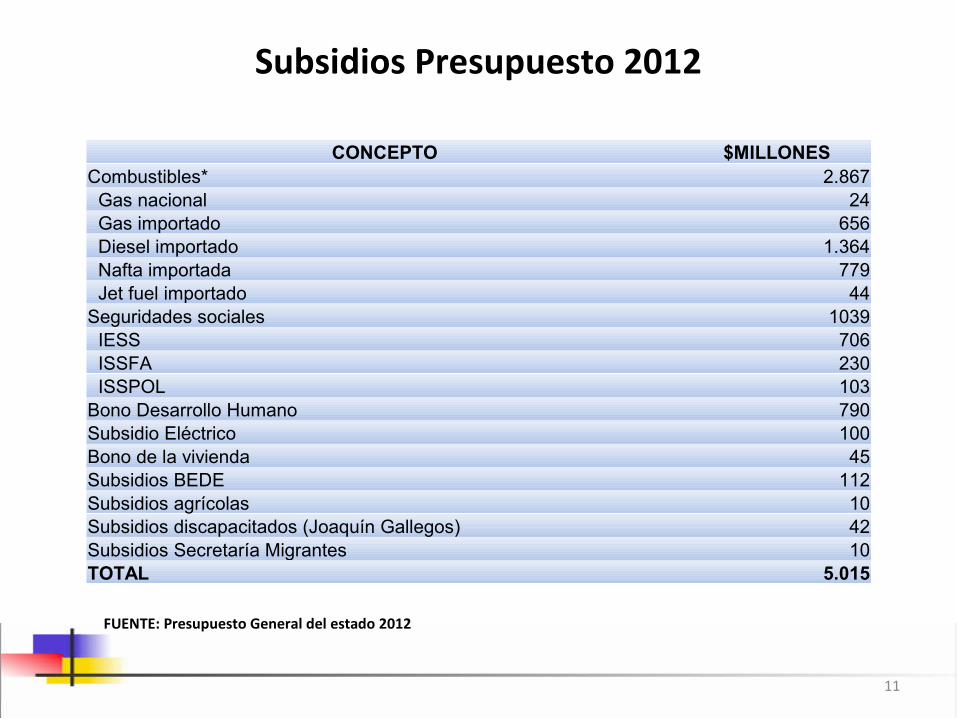

Subsidios Presupuesto 2012

CONCEPTO $MILLONESCombustibles* 2.867 Gas nacional 24 Gas importado 656 Diesel importado 1.364 Nafta importada 779 Jet fuel importado 44Seguridades sociales 1039 IESS 706 ISSFA 230 ISSPOL 103Bono Desarrollo Humano 790Subsidio Eléctrico 100Bono de la vivienda 45Subsidios BEDE 112Subsidios agrícolas 10Subsidios discapacitados (Joaquín Gallegos) 42Subsidios Secretaría Migrantes 10TOTAL 5.015

FUENTE: Presupuesto General del estado 2012

11

Comentarios sobre la legalidad

12

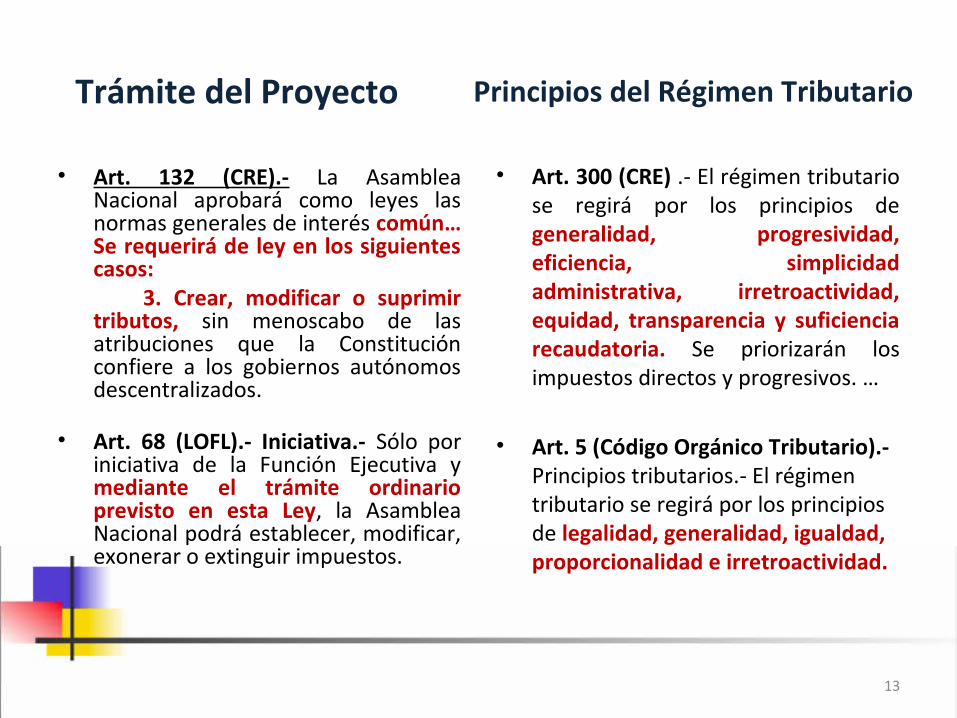

Trámite del Proyecto

• Art. 132 (CRE).- La Asamblea Nacional aprobará como leyes las normas generales de interés común…Se requerirá de ley en los siguientes casos:

3. Crear, modificar o suprimir tributos, sin menoscabo de las atribuciones que la Constitución confiere a los gobiernos autónomos descentralizados.

• Art. 68 (LOFL).- Iniciativa.- Sólo por iniciativa de la Función Ejecutiva y mediante el trámite ordinario previsto en esta Ley, la Asamblea Nacional podrá establecer, modificar, exonerar o extinguir impuestos.

• Art. 300 (CRE) .- El régimen tributario se regirá por los principios de generalidad, progresividad, eficiencia, simplicidad administrativa, irretroactividad, equidad, transparencia y suficiencia recaudatoria. Se priorizarán los impuestos directos y progresivos. …

• Art. 5 (Código Orgánico Tributario).- Principios tributarios.- El régimen tributario se regirá por los principios de legalidad, generalidad, igualdad, proporcionalidad e irretroactividad.

Principios del Régimen Tributario

13

Comentarios sobre la reforma tributaria

14

¿Cuál es la naturaleza del IVA?• “El Impuesto al valor agregado (IVA) es una derivación de los impuestos a

las ventas, tributos que, económicamente, inciden sobre los consumos.

Bajo la denominación genérica de impuestos al consumo se comprende aquellos que gravan, en definitiva al último adquirente de un determinado bien.

No obstante, no es el consumidor, por lo general el sujeto pasivo desde el punto de vista jurídico, sino otra persona que se halla en cierta vinculación con el bien destinado al consumo antes que éste llegue a manos del consumidor (p.ej. el productor, el importador, el industrial o el comerciante).”

Curso de Finanzas, derecho financiero y tributario. Héctor Belisario Villegas.

15

Ingresos Permanentes y Gastos Permanentes

PESO DE GASTO CORRIENTE. PRESUPUESTO 2012.

CONCEPTO $MILLONES

Gasto corriente (Permanente) 12.212

Gasto capital

GADs (Gto Cte.) 1.000

Gto. Cte. Sectores Sociales 1.200

TOTAL 14.412

Ingresos tributarios (Perman) 10.362

DIFERENCIA 3.850

¿Cómo se va a cubrir el déficit en los ingresos permanentes ?

FUENTE: Presupuesto General del estado 2012

16

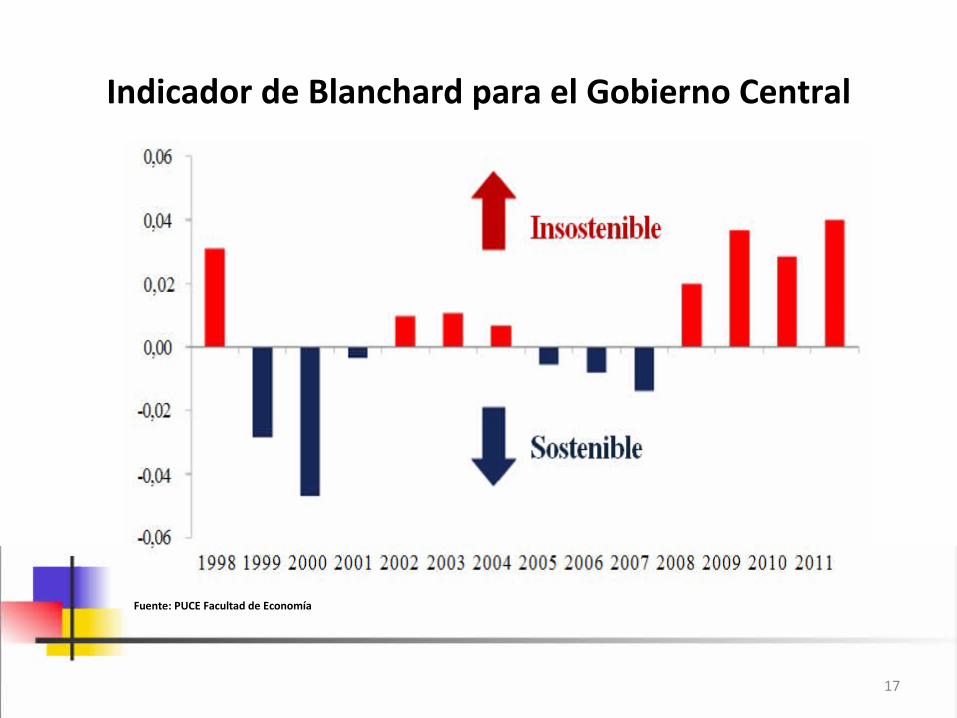

Indicador de Blanchard para el Gobierno Central

Fuente: PUCE Facultad de Economía

17

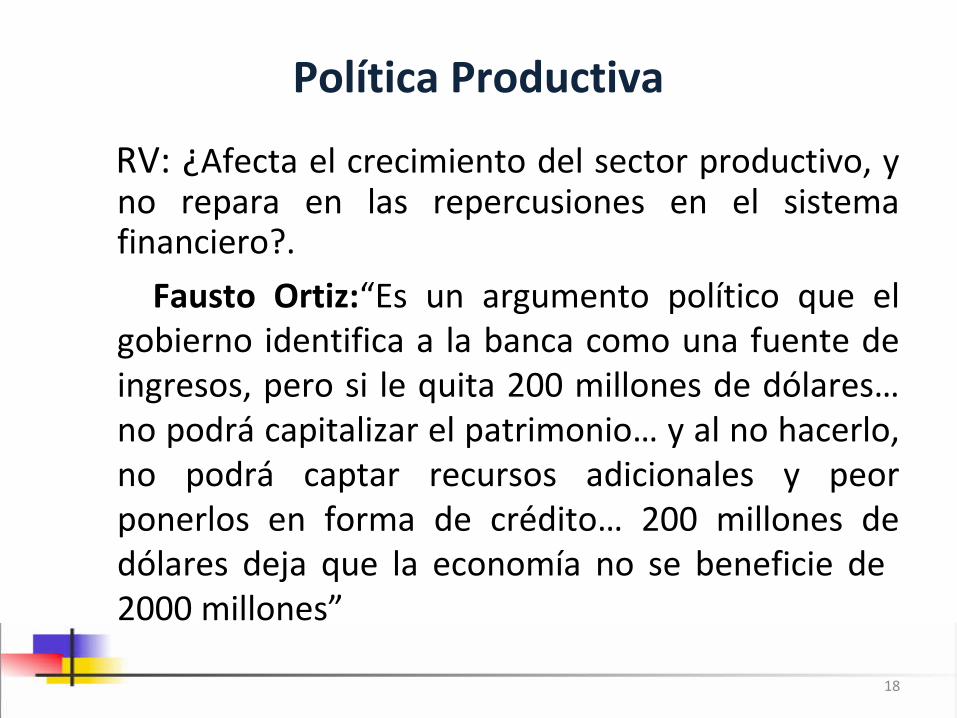

Política Productiva

RV: ¿Afecta el crecimiento del sector productivo, y no repara en las repercusiones en el sistema financiero?.

Fausto Ortiz:“Es un argumento político que el gobierno identifica a la banca como una fuente de ingresos, pero si le quita 200 millones de dólares…no podrá capitalizar el patrimonio… y al no hacerlo, no podrá captar recursos adicionales y peor ponerlos en forma de crédito… 200 millones de dólares deja que la economía no se beneficie de 2000 millones”

18

Comentarios sobre la privacidad de la información

19

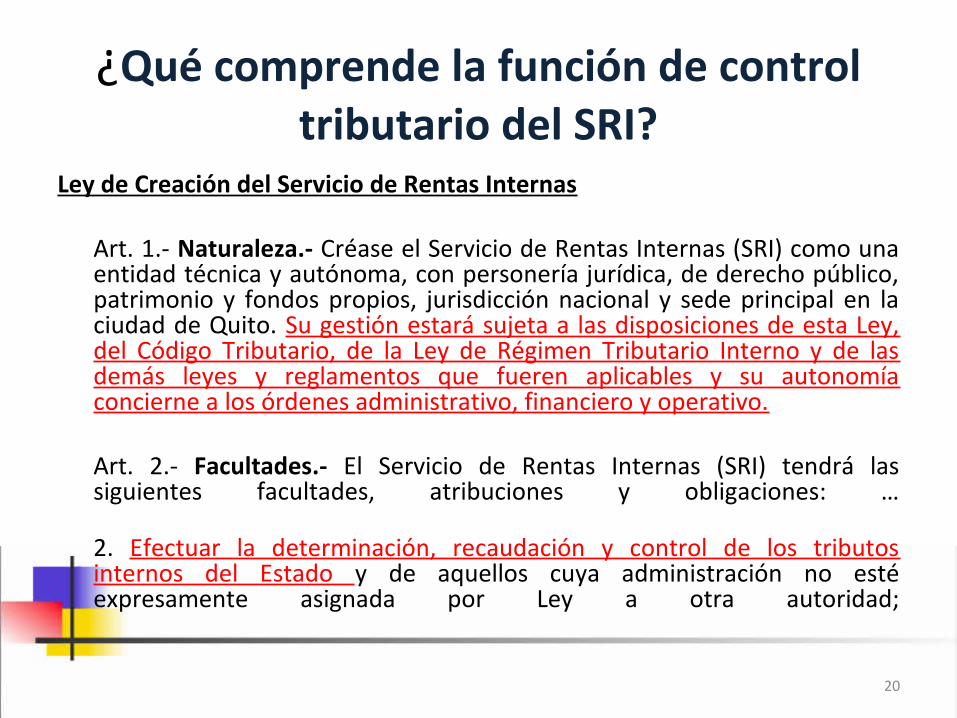

¿Qué comprende la función de control tributario del SRI?

Ley de Creación del Servicio de Rentas Internas

Art. 1.- Naturaleza.- Créase el Servicio de Rentas Internas (SRI) como una entidad técnica y autónoma, con personería jurídica, de derecho público, patrimonio y fondos propios, jurisdicción nacional y sede principal en la ciudad de Quito. Su gestión estará sujeta a las disposiciones de esta Ley, del Código Tributario, de la Ley de Régimen Tributario Interno y de las demás leyes y reglamentos que fueren aplicables y su autonomía concierne a los órdenes administrativo, financiero y operativo.

Art. 2.- Facultades.- El Servicio de Rentas Internas (SRI) tendrá las siguientes facultades, atribuciones y obligaciones: …

2. Efectuar la determinación, recaudación y control de los tributos internos del Estado y de aquellos cuya administración no esté expresamente asignada por Ley a otra autoridad;

20

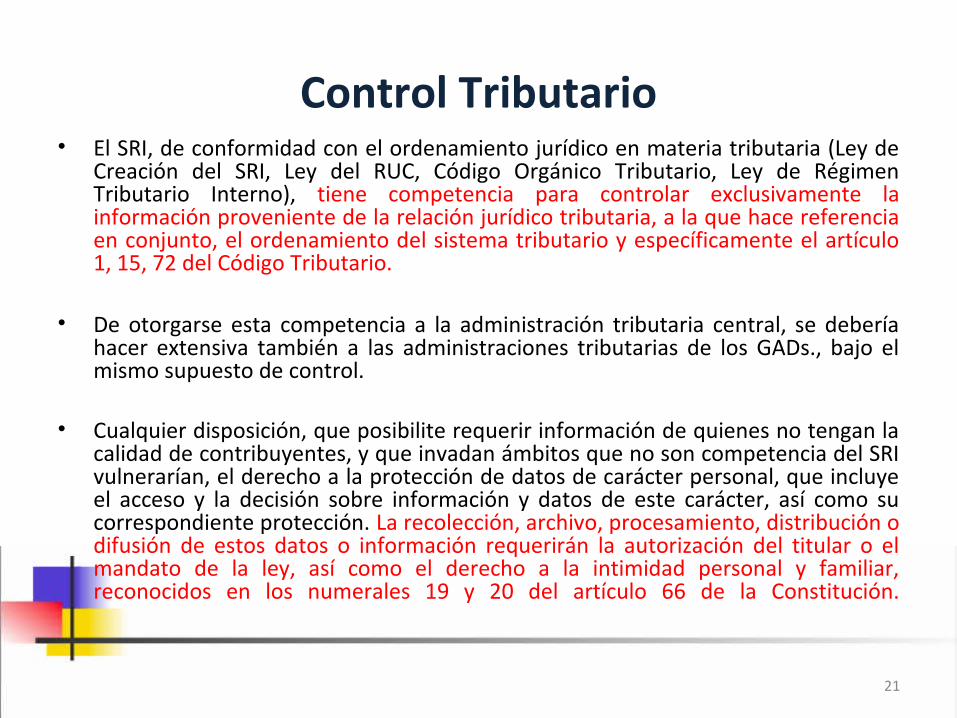

Control Tributario• El SRI, de conformidad con el ordenamiento jurídico en materia tributaria (Ley de

Creación del SRI, Ley del RUC, Código Orgánico Tributario, Ley de Régimen Tributario Interno), tiene competencia para controlar exclusivamente la información proveniente de la relación jurídico tributaria, a la que hace referencia en conjunto, el ordenamiento del sistema tributario y específicamente el artículo 1, 15, 72 del Código Tributario.

• De otorgarse esta competencia a la administración tributaria central, se debería hacer extensiva también a las administraciones tributarias de los GADs., bajo el mismo supuesto de control.

• Cualquier disposición, que posibilite requerir información de quienes no tengan la calidad de contribuyentes, y que invadan ámbitos que no son competencia del SRI vulnerarían, el derecho a la protección de datos de carácter personal, que incluye el acceso y la decisión sobre información y datos de este carácter, así como su correspondiente protección. La recolección, archivo, procesamiento, distribución o difusión de estos datos o información requerirán la autorización del titular o el mandato de la ley, así como el derecho a la intimidad personal y familiar, reconocidos en los numerales 19 y 20 del artículo 66 de la Constitución.

21