Principios de una Buena Política Fiscal o Tributaria Ciudad de Panamá.

REFORMA TRIBUTARIA. LEY 27430PROCEDIMIENTO FISCAL

INFRACCIONES Y SANCIONES

HUMBERTO J. BERTAZZA

CRÓNICAS DE LA PRÁCTICAPROFESIONAL

4º Reunión. 04/12/19

Sensitivity: Confidential

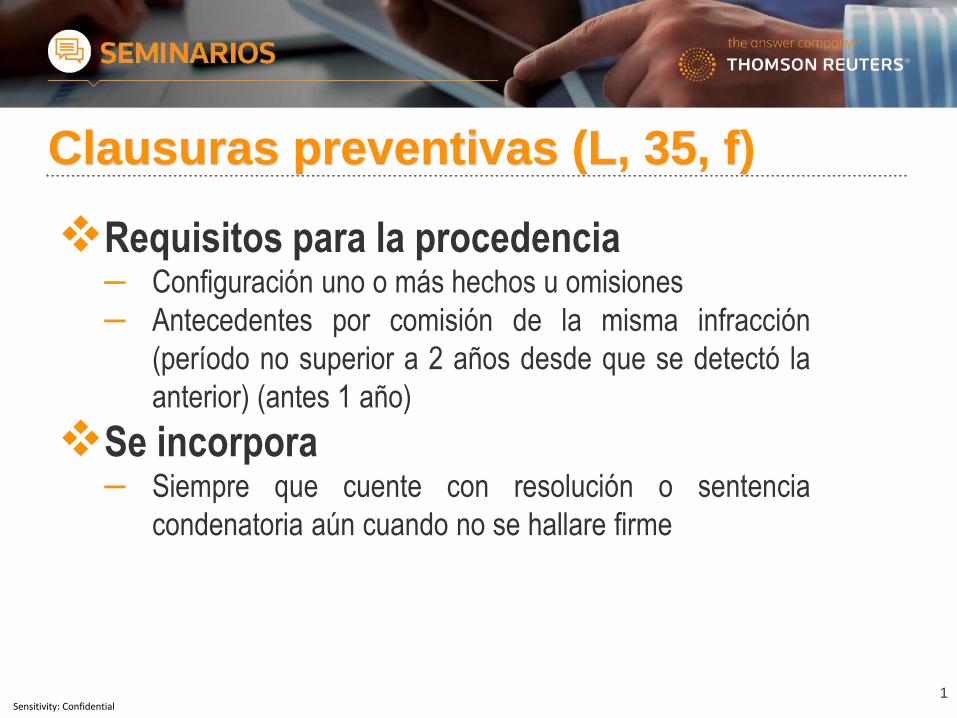

Clausuras preventivas (L, 35, f)

❖Requisitos para la procedencia– Configuración uno o más hechos u omisiones

– Antecedentes por comisión de la misma infracción

(período no superior a 2 años desde que se detectó la

anterior) (antes 1 año)

❖Se incorpora– Siempre que cuente con resolución o sentencia

condenatoria aún cuando no se hallare firme

1

Sensitivity: Confidential

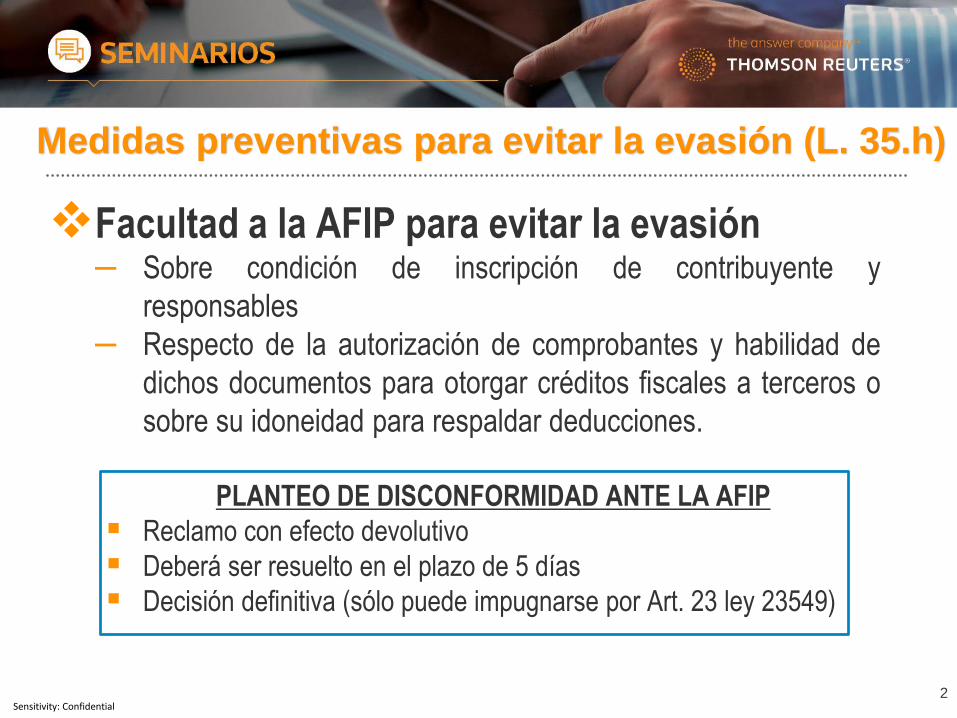

Medidas preventivas para evitar la evasión (L. 35.h)

❖Facultad a la AFIP para evitar la evasión– Sobre condición de inscripción de contribuyente y

responsables

– Respecto de la autorización de comprobantes y habilidad de

dichos documentos para otorgar créditos fiscales a terceros o

sobre su idoneidad para respaldar deducciones.

PLANTEO DE DISCONFORMIDAD ANTE LA AFIP

▪ Reclamo con efecto devolutivo

▪ Deberá ser resuelto en el plazo de 5 días

▪ Decisión definitiva (sólo puede impugnarse por Art. 23 ley 23549)

2

Sensitivity: Confidential

Orden de Intervención (O.I) (L, 36.1)

❖ Base legal a los fines de verificación y

fiscalización.

❖ Requisitos: fecha fiscalización, datos funcionarios,

contribuyente, CUIT, domicilio fiscal, impuestos y

período fiscal.

❖ Notificación fehaciente (iniciación y fiscalización).

3

Sensitivity: Confidential

No es de aplicación la O.I. (L. 36.2)❖ Medidas de urgencia y diligencias encomendadas al

organismo recaudador (Art. 21 LPT).

❖ Requerimientos individuales.

❖ Requerimientos a terceros en orden a informar sobre la

situación de contribuyentes y responsables.

❖ Actos de análoga naturaleza

REQUISITOS

En estos casos, sólo bastará con la mención de nombre y cargo del

funcionario a cargo de la requisitoria de que se trate.

4

Sensitivity: Confidential

Obligación uso Posnet (Ley 27.253)

5

• VENTA DE COSAS MUEBLES A

CONSUMIDORES FINALES

• SERVICIOS CONSUMOS MASIVOS

• OBRAS O LOCACIONES DE COSAS

MUEBLES

• REMITE A LA LEY 11683

• FACULTA A AFIP

• SANCIONES: MULTA ($3000 a

$100.000) Y CLAUSURA (ART 40)

• REQUIERE GRAVEDAD Y

REINCIDENCIA (ART 13)

APLICACIÓN

ART 10

EFECTOS

ART 13

Sensitivity: Confidential

Sumarios formales (L, 70.1)

6

• NO PRESENTACIÓN DJ (ART 38)

• NO PRESENTACIÓN DJ INFORMATIVA (ART 38.1)

• INFRACCIÓN GENÉRICA (ART 39)

• INCUMPLIMIENTO REQUERIMIENTOS PARA

CIERTOS CONTRIBUYENTES (ART 39.1)

• REQUISITOS ART 71 LEY

• NOMBRE Y CARGO DEL JUEZ ADMINISTRATIVO

INICIO

SUMARIOS

FORMALES

NOTIFICACIÓN

SISTEMA DE

COMPUTACIÓN

NO

ACEPTACIÓN

CONTRIBUYENTE

NOTIFICACIÓN

SISTEMA DE

COMPUTACIÓN

CABEZA DE

SUMARIO

SUSTANCIACIÓN

SUMARIO

(L.70, 71 y sig)

ACEPTACIÓN

CONTRIBUYENTE

• PAGO VOLUNTARIO DE LA MULTA 50% MÍNIMO

LEGAL (DE PLENO DERECHO)

• RECONOCIMIENTO MATERIALIDAD DEL HECHO

INFRACCIONAL

• CUMPLIMIENTO DEL DEBER FORMAL

• INFRACCIÓN NO SE CONSIDERA COMO

ANTECEDENTE

15 DIAS

Sensitivity: Confidential

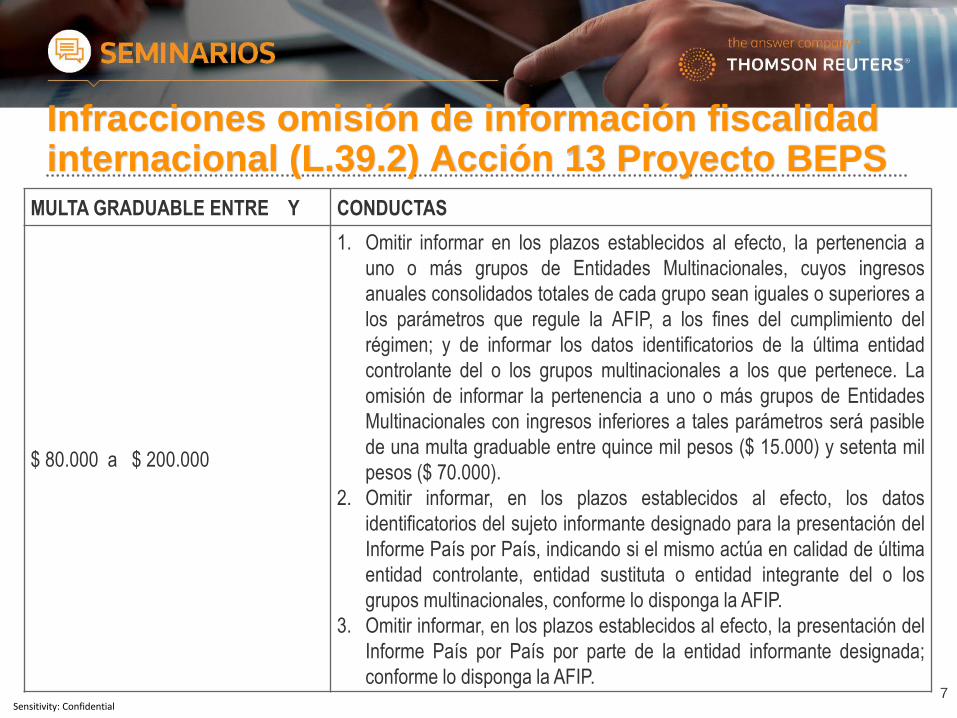

Infracciones omisión de información fiscalidad internacional (L.39.2) Acción 13 Proyecto BEPS

MULTA GRADUABLE ENTRE Y CONDUCTAS

$ 80.000 a $ 200.000

1. Omitir informar en los plazos establecidos al efecto, la pertenencia a

uno o más grupos de Entidades Multinacionales, cuyos ingresos

anuales consolidados totales de cada grupo sean iguales o superiores a

los parámetros que regule la AFIP, a los fines del cumplimiento del

régimen; y de informar los datos identificatorios de la última entidad

controlante del o los grupos multinacionales a los que pertenece. La

omisión de informar la pertenencia a uno o más grupos de Entidades

Multinacionales con ingresos inferiores a tales parámetros será pasible

de una multa graduable entre quince mil pesos ($ 15.000) y setenta mil

pesos ($ 70.000).

2. Omitir informar, en los plazos establecidos al efecto, los datos

identificatorios del sujeto informante designado para la presentación del

Informe País por País, indicando si el mismo actúa en calidad de última

entidad controlante, entidad sustituta o entidad integrante del o los

grupos multinacionales, conforme lo disponga la AFIP.

3. Omitir informar, en los plazos establecidos al efecto, la presentación del

Informe País por País por parte de la entidad informante designada;

conforme lo disponga la AFIP.7

Sensitivity: Confidential

Infracciones omisión de información fiscalidad internacional (L.39.2)

MULTA GRADUABLE

ENTRE YCONDUCTAS

$ 600.000 a $ 900.000

Omisión de presentar el Informe País por País, o su

presentación extemporánea, parcial, incompleta o con

errores o inconsistencias graves.

$ 180.000 a $ 300.000

Incumplimiento, total o parcial, a los requerimientos

hechos por la AFIP, de información complementaria a la

declaración jurada informativa del Informe País por País.

$ 200.000

Incumplimiento a los requerimientos dispuestos por la

AFIP, a cumplimentar los deberes formales referidos en

los incisos a) y b).

La multa prevista en este inciso es acumulable con la de

los incisos a) y b).

8

Sensitivity: Confidential

Multas independientes

❖ Si existiera resolución condenatoria respecto del

incumplimiento de un requerimiento, las sucesivas

reiteraciones que se formulen a continuación y que

tuvieren por objeto el mismo deber formal, serán pasibles

de multas independientes, aun cuando las anteriores no

hubieran quedado firmes o estuvieran en curso de

discusión administrativa o judicial.

9

Sensitivity: Confidential

Clausuras (L, 40, 1º p)

10

DISPOSICIÓN ANTES ACTUAL

SANCIÓN MULTA Y CLAUSURA SÓLO CLAUSURA (1)

DÍAS DE CLAUSURA 3 a 10 2 a 6

CAUSALFALTA DE EMISIÓN Y

ENTREGA DE FACTURA

SOLO FALTA DE

EMISIÓN DE FACTURA

PUESTO MÓVIL DE

VENTANO PREVISTO SE INCORPORA

(1) Se aplicará también multa de $3.000 a $100.000 a quienes ocuparen

trabajadores en relación de dependencia y no los registraren y declararen

con las formalidades exigidas por las leyes respectivas.

Sensitivity: Confidential

Caso especial de empleadores (L, 40, g)

11

(*) Se deroga Art. 40.1 respecto de sanciones aplicables a trabajadores no

registrados.

MULTA Y

CLAUSURA

(*)

ESTABLECIMIENTOS

AUN CON ALTA

EMPLEADOR

MULTA

DE AL MENOS

10 EMPLEADOS

50% ó MAS

SIN REGISTRAR

$ 3.000 A

$ 100.000

Sensitivity: Confidential

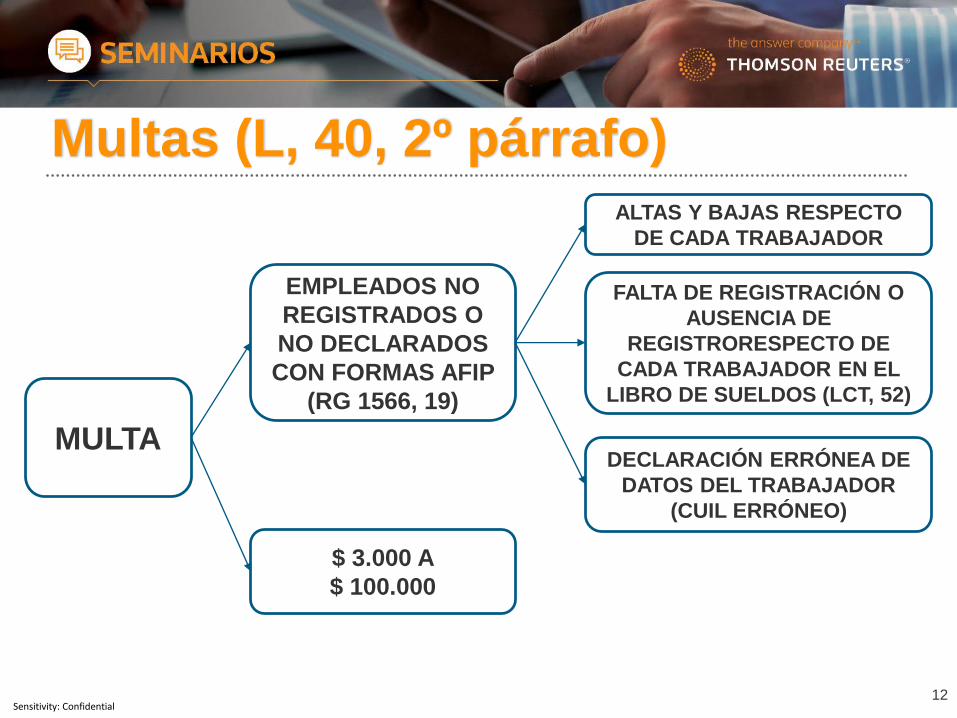

Multas (L, 40, 2º párrafo)

12

MULTA

EMPLEADOS NO

REGISTRADOS O

NO DECLARADOS

CON FORMAS AFIP

(RG 1566, 19)

$ 3.000 A

$ 100.000

ALTAS Y BAJAS RESPECTO

DE CADA TRABAJADOR

FALTA DE REGISTRACIÓN O

AUSENCIA DE

REGISTRORESPECTO DE

CADA TRABAJADOR EN EL

LIBRO DE SUELDOS (LCT, 52)

DECLARACIÓN ERRÓNEA DE

DATOS DEL TRABAJADOR

(CUIL ERRÓNEO)

Sensitivity: Confidential

Multa por omisión fiscal (Art. 45)❖ Aumento de la multa 100% (antes 50% al 100%).

❖ Se mejora exposición de conductas.

❖ Multa 200% (antes 100% a 400%) transacciones con entidades del

exterior.

❖ Desaparece graduación de la conducta en función de deberes

formales.

SUPUESTO DE REINCIDENCIA EN LA COMISIÓN DE CONDUCTAS

Infracción genérica 200% (antes 100%)

Infracción agravada 300% (antes 200%)

Transacciones Internacionales

VIGENCIA: situación más gravosa (ley anterior casos al 29/12/17)

13

Sensitivity: Confidential

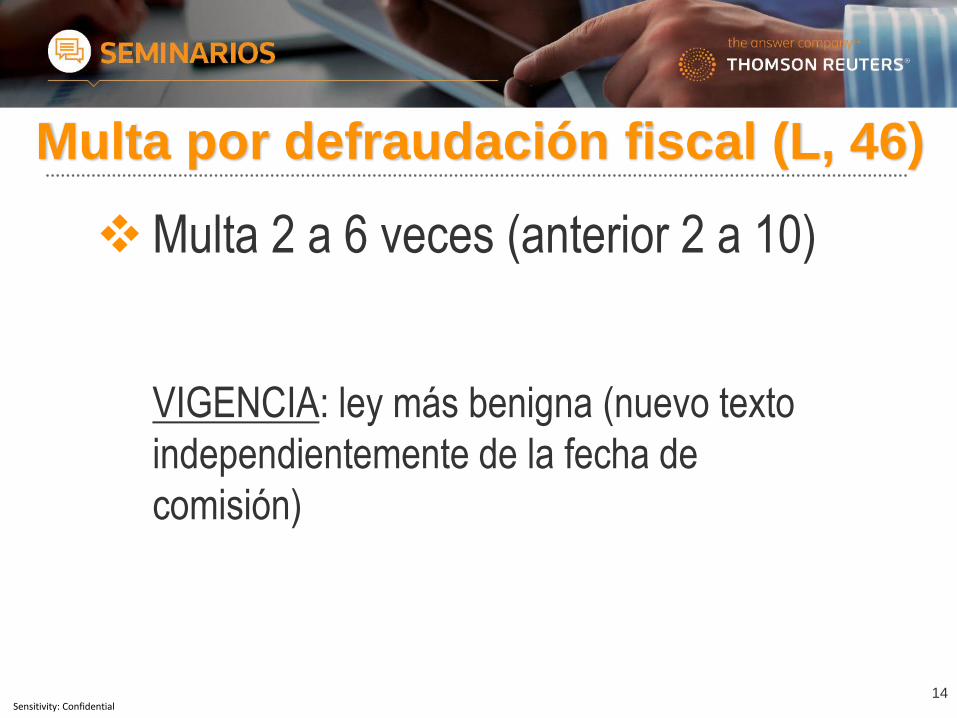

Multa por defraudación fiscal (L, 46)

❖Multa 2 a 6 veces (anterior 2 a 10)

VIGENCIA: ley más benigna (nuevo texto

independientemente de la fecha de

comisión)

14

Sensitivity: Confidential

Defraudación fiscal por utilización indebida de quebrantos (L, 46.1)

❖ Se deroga la figura.

VIGENCIA: se aplica la ley penal más

benigna

15

Sensitivity: Confidential

Nuevas figuras de defraudación fiscal (L, 46.1 y 2)

❖ Aprovechamiento indebido de beneficios fiscales– 2 a 6 veces el monto aprovechado, percibido o utilizado

❖ Simulación de cancelación total o parcial de

obligaciones tributarias o RNSS– 2 a 6 veces el impuesto cuyo ingreso se simuló

•Normas espejo Art 3 y 10 de la Ley Penal Tributaria

•VIGENCIA: Comisión ilícitos desde el 30/12/17

16

Sensitivity: Confidential

Nueva presunción de dolo (L, 47, f)

❖ No utilización de instrumentos de medición,

control, rastreo y localización de

mercaderías, tendientes a facilitar la

verificación y fiscalización de los tributos

cuando resulte obligatorio.

17

Sensitivity: Confidential

Apropiación indebida de tributos (L, 48)

❖ Multa 2 a 6 veces (anterior 2 a 10)

VIGENCIA: norma más benigna (se

aplica independientemente de la fecha

de comisión).

18

Sensitivity: Confidential

Eximición y reducción de sanciones (L.49) (1)

19

Nº SITUACIONES (2) EXIMICIÓN O REDUCCIÓN DE

SANCIONES

1 Regularización fiscal (presentación DDJJ omitida o

su rectificativa y pago total e incondicionado antes

notificación OI)

Exención responsabilidad infraccional

2 Presentación DDJJ (original o rectificativa) entre

notificación O.I. y la vista previa

Reducción multa a ¼ mínimo legal

3 Desde vista previa hasta corrimiento de vista de

actuaciones administrativas

Reducción multa a ½ mínimo legal

4 Pretensión fiscal aceptada una vez corrida la vista y

antes de operarse el vencimiento del 1º plazo de 15

ds. para su contestación

Reducción multa a ¾ mínimo legal

5 Determinación de oficio consentida Reducción de pleno derecho al mínimo legal

(1) no será aplicable cuando se habilite el trámite de la instancia de la conciliación administrativa (ACV)

(2) Sin reincidencia en infracciones materiales: omisión (Art. 45) defraudación (Art. 46) aprovechamiento indebido

de beneficios fiscales (Art. 46.1) simulación cancelación obligaciones (Art. 46.2) o Apropiación indebida de

tributos (Art. 48)

Sensitivity: Confidential

Agentes de retención o percepción (Art. 49)

❖ Se considerará regularizada su situación

cuando ingresen en forma total las

retenciones o percepciones que hubieren

mantenido en su poder.

❖ O en caso, que hayan omitido actuar como

tales y encontrándose aún vigente la

obligación principal, ingrese el importe

equivalente al de las retenciones o

percepciones correspondientes.20

Sensitivity: Confidential

Reiteración y reincidencia de infracciones (L. 50.1)

21

o CUANDO HABIÉNDOSE COMETIDO MÁS DE UNA

INFRACCIÓN DE LA MISMA NAURALEZA

o SIN QUE EXISTA RESOLUCIÓN O SENTENCIA

CONDENATORIA FIRME RESPECTO DE NINGUNA DE

ELLAS AL MOMENTO DE LA NUEVA COMISIÓN

o CUANDO EL INFRACTOR, HABIENDO SIDO CONDENADO

POR SENTENCIA O RESOLUCION FIRME POR ALGUNA

DE LAS INFRACCIONES PREVISTAS EN LA LEY

o COMETIERA CON POSTERIORIDAD A DICHA SENTENCIA

O RESOLUCIÓN UNA NUEVA INFRACCIÓN DE LA MISMA

NATURALEZA

o LA CONDENA, NO SE TENDRÁ EN CUENTA A LOS FINES

DE LA REINCIDENCIA CUANDO, DESDE LA FECHA EN

QUE LA MISMA SE IMPUSO, HUBIERAN TRANSCURRIDO

5 AÑOS

REITERACIÓN

REINCIDENCIA

Sensitivity: Confidential

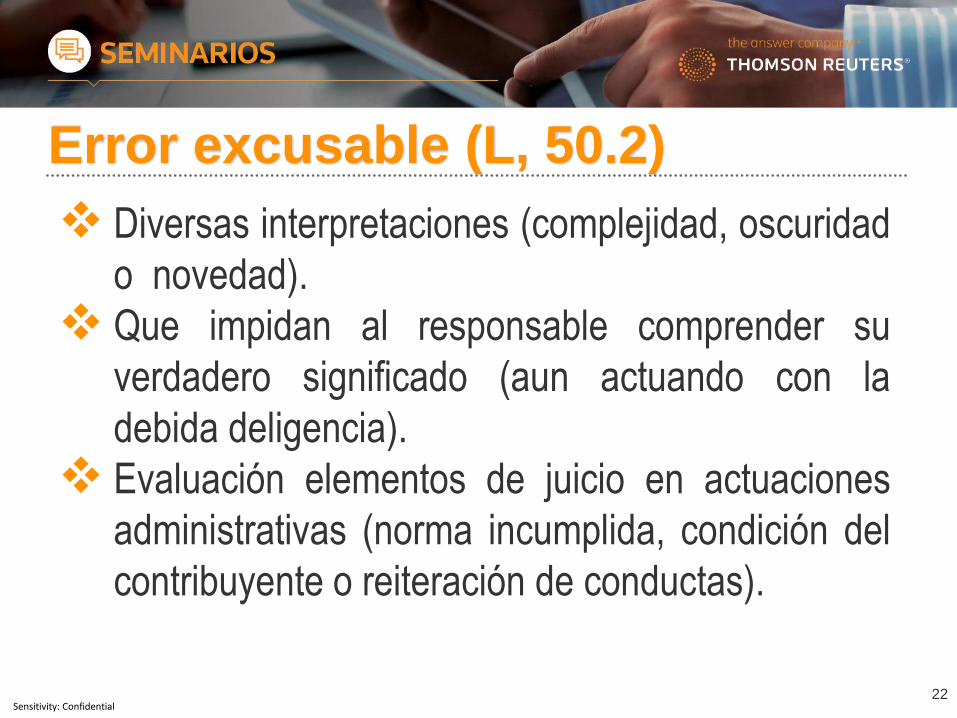

Error excusable (L, 50.2)

❖ Diversas interpretaciones (complejidad, oscuridad

o novedad).

❖ Que impidan al responsable comprender su

verdadero significado (aun actuando con la

debida deligencia).

❖ Evaluación elementos de juicio en actuaciones

administrativas (norma incumplida, condición del

contribuyente o reiteración de conductas).

22

Sensitivity: Confidential

Graduación de sanciones (L, 50.3)ATENUANTES AGRAVANTES

ACTITUD FRENTE A LA INSPECCIÓN Y

COLABORACIÓNX X

ORGANIZACIÓN, ACCESIBILIDAD,

REGISTRACIÓN Y COMPROBANTESX X

DEBERES FORMALES Y OBLIGADOS DE PAGO

ANTERIORES A LA FISCALIZACIÓNX X

RENUNCIA AL TÉRMINO DE PRESCRIPCIÓN X

GRAVEDAD DE HECHOS Y PELIGROSIDAD

FISCAL EVIDENCIADAX

OCULTAMIENTO DE MERCADERÍAS Y FALSEDAD

DE INVENTARIOSX

GOCE BENEFICIOS FISCALES X

23

Sensitivity: Confidential

Vigencia

• Vigencia general: 30/12/17 (día

posterior a la publicación Boletín Oficial

(Art. 317 Ley 27.430)

24

REORGANIZACIONES EMPRESARIAS

Marcelo R. Corti

CRÓNICAS DE LA PRÁCTICA

PROFESIONAL

4º Reunión – 4/12/2019

Sensitivity: Confidential

TIPOS DE REORGANIZACIÓN❖Fusión

• Consolidación / Absorción

❖Escisión o división de empresas

• Sociedad regular – Alternativas

• Sociedad irregular – Empresa unipersonal

o Dict. (DAT) 7/15

❖Ventas entre entidades que constituyen un

mismo conjunto económico

• Transferencia del fondo de comercio de empresa

unipersonal a sociedad regular

• Conjunto económico: 80% participación en el capital.27

Sensitivity: Confidential

BENEFICIOS FISCALES❖ No gravabilidad impuesto a las ganancias y valor

agregado

❖ Traslado de derechos y obligaciones

❖ El supuesto especial de los quebrantos y franquicias

impositivas originadas en regímenes de promoción

• Dict. (DAT) 14/01

• Dict. (DAT) 101/02

• Galeno Argentina SA c/EN-AFIP-DGI. CSJ – 26/8/12

❖ Impuestos provinciales – IB / Sellos

• Conforme alcance códigos fiscales

• CCMM IB – RG (CA) 1 – ART 56, 57, 58

o Fusión por absorción

28

Sensitivity: Confidential

REQUISITOS❖Mantenimiento de las actividades de la empresa

antecesora (Empresa en marcha)

• Actividad inversora (tenencia de acciones)

• Locación de inmuebles

❖ Comunicación a la AFIP

• RG 2513/08

❖ Permanencia del importe de la participación

• Participación directa o indirecta (conjunto económico)

• Dict (DAT) 23/12 – Dict (DAT) 85/01 – Dict (DAT) 25/07

❖ Publicidad e inscripción Ley 19550

• Loma Negra CIASA c/EN-AFIP – CSJ – 14/11/17

29

Sensitivity: Confidential

REQUISITOS (cont.)❖ Fecha de la reorganización

• Ej.:

• Dict (DATJ) 127/92

❖ Solicitud de autorización previa en el caso de

transferencia parcial de bienes (Fondo de comercio)

• RG 2513/08 – Aplicativo “Solicitud de autorización

previa”

❖ Identidad / complementariedad de actividades

previas a la fecha de reorganización

• Frigorífico Paladini SA c/AFIP – CSJ – 2/3/11

B.E. F.R. CPF ADF RPC AFIP

31/12/19 1/1/20 15/3/20 30/4/20 15/5/20 15/6/20

30

Sensitivity: Confidential

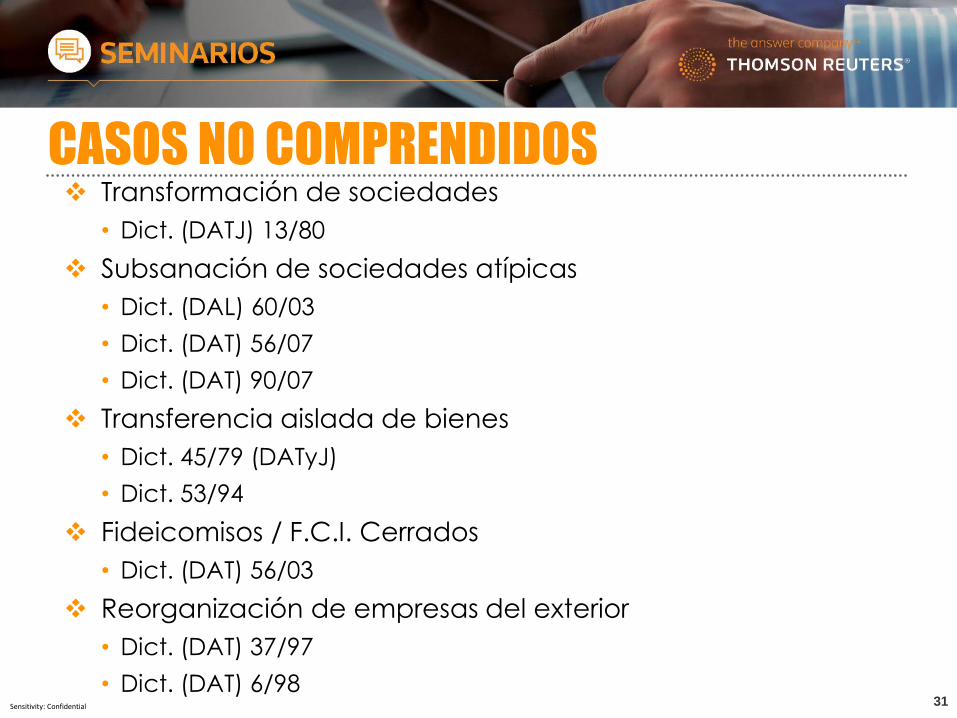

CASOS NO COMPRENDIDOS❖ Transformación de sociedades

• Dict. (DATJ) 13/80

❖ Subsanación de sociedades atípicas

• Dict. (DAL) 60/03

• Dict. (DAT) 56/07

• Dict. (DAT) 90/07

❖ Transferencia aislada de bienes

• Dict. 45/79 (DATyJ)

• Dict. 53/94

❖ Fideicomisos / F.C.I. Cerrados

• Dict. (DAT) 56/03

❖ Reorganización de empresas del exterior

• Dict. (DAT) 37/97

• Dict. (DAT) 6/9831

Sensitivity: Confidential

IMPUGNACIÓN DE LA AFIP. VÍAS PROCESALES

❖Acto administrativo rechazo reorganización

• Recurrible por artículo 74 DR Ley 11683

• Resolución impugnable por demanda judicial

❖Determinación de oficio impuesto omitido

• Apelación ante TFN o Recurso de reconsideración.

Planteo de Litispendencia

• Resolución apelable ante la C.A.C.A.F. / CSJ

32

NUEVAS NORMAS DE EMISIÓN DE COMPROBANTES “A” Y “M” – RG 4627

MARCELO SERRACRÓNICAS DE LA PRÁCTICA PROFESIONAL

4º Reunión4-12-2019

Sensitivity: Confidential

OBLIGATORIEDAD FACTURAS “M”

1. INICIO DE ACTIVIDADES: RG 1575 + RG 4627

2. EMPRESA EN MARCHA: FACTURAS “M”– RG

4132/17

3. EMPRESA EN MARCHA: AUTORIZACIÓN EMISIÓN

DE COMPROBANTES – RG 4290

35

Sensitivity: Confidential

1. ALCANCE ( ART. 1, RG 4627)

Los responsables inscriptos en el impuesto al valor

agregado que soliciten por primera vez -desde su

inscripción vigente en el gravamen- la autorización para

emitir comprobantes clase ‘A’.

Se autorizará:

- Comprobantes clase “A”

- Comprobantes clase “M”

- Comprobantes clase “A” con leyenda “OPERACIÓN

SUJETA A RETENCIÓN”

36

Sensitivity: Confidential

1. PROCEDIMIENTO

• Se deberá generar mediante el servicio “Regímenes de Facturación y

Registración (REAR/RECE/RFI)” opción “Habilitación de Comprobantes”,

disponible en el sitio “web” de la AFIP (http://www.afip.gob.ar), el formulario de

declaración jurada que, según el sujeto de que se trate, se indica a

continuación:

a) Personas humanas y sucesiones indivisas: F. 855.

b) Demás responsables: F. 856.

• La obligación deberá cumplirse con anterioridad a la solicitud de autorización

de emisión, impresión y/o importación de comprobantes.

37

Sensitivity: Confidential

1. REQUISITOS (ART. 3º)

a) No encontrarse entre las causales de habilitación de emisión de

comprobantes clase “M”, análisis integral realizado conforme RG 4132.

b) No haber incurrido en irregularidades o incumplimientos formales

(inconvenientes con el domicilio fiscal, falta de presentación de DDJJ

determinativas, omisión de presentación de regímenes de información, etc.).

c) Reunir determinados parámetros patrimoniales.

• No serán habilitados a emitir comprobantes clase “A” los RI que hayan solicitado bajas

en el IVA dentro de los 12 meses anteriores a la fecha de la solicitud y que al momento

de la última baja se encontraren habilitados a emitir comprobantes clase “M”.

38

Sensitivity: Confidential

1. REQUISITOS – PARÁMETROS PATRIMONIALES

• 1. Personas humanas y sucesiones indivisas:

• 1.1. Acreditar presentación DDJJ del IBP de los últimos 2 períodos fiscales

vencidos, con las siguientes condiciones:

• 1.1.1. Haber efectuado la presentación dentro de los 30 días corridos

contados desde el vencimiento fijado para su presentación.

• 1.1.2. Exteriorizar bienes gravados por un importe superior al MNI.

• 1.1.3. Declarar bienes situados en el país -neto de dinero en efectivo y

artículos del hogar- por valores superiores al 80% del MNI.; o

• 1.2. Acreditar la titularidad de bienes inmuebles y/o automotores situados en

el país, la valuación S/LIBP deberá superar el 50% del MNI. No se computan

inmuebles con garantía hipotecaria ni declarados por usufructuarios.

39

Sensitivity: Confidential

1. REQUISITOS – PARÁMETROS PATRIMONIALES

• 2. Demás responsables:

• 2.1. El 33% -como mínimo- de los componentes que otorguen la voluntad

social o, cada uno de los integrantes de los sujetos comprendidos en el

segundo párrafo del artículo 4 de la LIVA deberá cumplir con las siguientes

condiciones, en función del tipo de sujeto de que se trate:

• 2.1.1. Personas humanas o sucesiones indivisas: requisitos punto 1 anterior.

• 2.1.2. Otros componentes o integrantes: acreditar la titularidad de bienes

inmuebles y/o automotores, conforme punto 1.2. anterior.

• 2.2. Por parte de la entidad: la titularidad o participación en la titularidad de

bienes inmuebles y/o automotores, conforme punto 1.2. anterior.

• No se considerarán DDJJ BP – RS

• No podrán acreditar titularidad de bienes aquellos sujetos sobre los que se

haya dispuesto la inhibición general de bienes.

40

Sensitivity: Confidential

1. MENÚ DE COMPROBANTES AUTORIZADOS

Comprobantes clase “A”: En general excepto:

Comprobantes clase “M”:

Aquellos que registren las inconsistencias previstas en los incisos a) y/ob) del artículo 3 y no acrediten las condiciones patrimoniales

Comprobantes clase “A” con leyenda “OPERACIÓN SUJETA ARETENCIÓN”:

Aquellos que no registren las inconsistencias previstas en los incisos a)y b) del artículo 3 y no acrediten las condiciones patrimoniales(OPCIÓN).

41

Sensitivity: Confidential

1. INCONSISTENCIAS - DIFERENTES SITUACIONES

42

INCONSISTENCIAS RG 4132

(inc. a)

Inc. Formales

(inc. b)

Patrimoniales

(inc. c)

Comprobante

CASO 1 SI SI SI “M”

CASO 2 SI NO SI “M”

CASO 3 NO SI SI “M”

CASO 4 SI NO NO “A”

CASO 5 NO SI NO “A”

CASO 6 NO NO SI “A” con

leyenda

CASO 7 NO NO NO “A”

Sensitivity: Confidential

1. COMPROBANTES “M” – EMISIÓN

• Modalidades de emisión:

• a) Factura electrónica (RG 4291)

• b) Controlador Fiscal de “Nueva Tecnología” (RG 3561). De no

encontrarse obligado a utilizar la mencionada tecnología, podrán

optar por utilizar la misma o por aplicar el régimen de emisión de

FE.

• c) Comprobante papel (RG 100) sólo comprobantes de

resguardo por contingencias vinculadas a la emisión FE o por CF.

43

Sensitivity: Confidential

1. COMPROBANTES “M” - CARACTERÍSTICAS

• Los comprobantes clase “M” deberán cumplir con las condiciones y los

requisitos previstos por la normativa vigente para los comprobantes clase “A”,

con las siguientes consideraciones:

a) La letra “M”, en sustitución de la letra “A”.

b) La denominación “OPERACIÓN SUJETA A RETENCIÓN” junto a la

letra “M”.

Los comprobantes clase “M” que se emitan mediante los Controladores Fiscales

de “Nueva Tecnología”, contendrán la denominación “LA OPERACIÓN IGUAL

O MAYOR A UN MIL PESOS ($ 1.000) ESTÁ SUJETA A RETENCIÓN”.

44

Sensitivity: Confidential

1. COMPROBANTES “A” CON LEYENDA “OPERACIÓN SUJETA A RETENCIÓN”

• Modalidades de emisión:

• a) Factura electrónica (RG 4291)

• b) Controlador Fiscal de “Nueva Tecnología” (RG 3561). De no

encontrarse obligado a utilizar la mencionada tecnología, podrán

optar por utilizar la misma o por aplicar el régimen de emisión de

FE.

• c) Comprobante papel (RG 100) sólo comprobantes de

resguardo por contingencias vinculadas a la emisión FE o por CF.

45

Sensitivity: Confidential

1. COMP. “A” CON LEYENDA “OPERACIÓN SUJETA A RETENCIÓN” – RÉGIMEN ESPECIAL DE PAGO

• Los adquirentes, locatarios o prestatarios (RI), deberán cancelar el

monto pertinente mediante transferencia bancaria o depósito, en la

cuenta bancaria cuya CBU fuera informada por el vendedor, prestador

o locador.

• El depósito bancario se realizará en efectivo o con cheque librado por

el adquirente, locatario o prestatario, contra la cuenta de la que es

titular el vendedor.

• La cancelación se efectuará únicamente, en la cuenta bancaria cuya

CBU se encuentre registrada en el sitio web AFIP.

• La CBU que corresponde informar debe ser la del responsable

inscripto habilitado a emitir comprobantes clase “A” con

leyenda “OPERACIÓN SUJETA A RETENCIÓN”.

46

Sensitivity: Confidential

1. REGIMEN DE INFORMACIÓN DE OPERACIONES

• Los responsables autorizados a emitir comprobantes clases “A”, “A” con leyenda

“OPERACIÓN SUJETA A RETENCIÓN” y “M”, quedan obligados a informar las ventas

en el curso de cada cuatrimestre calendario.

• De no haber operaciones se debe cumplir con la presentación del régimen informativo,

en archivos “SIN MOVIMIENTO”.

• La información deberá presentarse de manera mensual conforme al régimen de

información de compras y ventas previsto en el Título I de la RG 3685 o la modalidad

que en el futuro lo reemplace.

• Sobre la base de la información suministrada la AFIP procederá a determinar si el

responsable emitirá comprobantes clase “A” o “M”.

• Aquellos sujetos que deban emitir comprobantes clase “M”, podrán manifestar su

disconformidad.

• Los sujetos deberán cumplir con la presentación del régimen de información previsto en

el Título I de la RG 3685 hasta tanto se encuentren comprendidos por la obligación de

registración electrónica mediante la generación y presentación del “Libro de IVA Digital”,

conforme a lo dispuesto por la RG 4597.

47

Sensitivity: Confidential

1. RÉGIMEN DE RETENCIÓN

TIPO DE COMPROBANTE IVA GANANCIAS

CLASE “M”

100%

ALÍCUOTA 6%

CLASE “A” CON LEYENDA

“OPERACIÓN SUJETA A

RETENCIÓN”

50% ALÍCUOTA 3%

48

Sensitivity: Confidential

1. RETENCIONES - PARTICULARIDADES

• El monto de las retenciones del IVA tendrá el carácter de impuesto ingresado,

debiendo ser computado en DDJJ del período fiscal en el cual se sufrieron.

• Serán computables aquellas retenciones atribuibles a ventas realizadas en el

aludido período fiscal, que hayan sido practicadas hasta la fecha de vto. para

la presentación de la DDJJ del IVA correspondiente al precitado período.

• Si el cómputo de importes atribuibles a las retenciones origina saldo a favor

del responsable, el mismo tendrá el carácter de ingreso directo.

• El importe de las retenciones del impuesto a las ganancias podrá ser deducido

para determinar la base de anticipos.

• Los sujetos que deban emitir comprobantes clase “M” o clase “A” con

leyenda “OPERACIÓN SUJETA A RETENCIÓN”, no podrán oponer el

certificado de exclusión de retenciones del IG que establece la RG 830, así

como tampoco la exclusión de retenciones del IVA - RG 2226.

49

Sensitivity: Confidential

1. SANCIONES – AGENTES DE RETENCIÓN

• Los agentes de retención que omitan practicar las retenciones o que

mantengan en su poder los importes retenidos después de vencidos los

plazos en que debieron ingresarlo, serán responsables en forma personal y

solidaria en los términos de la ley 11683 por el tributo que omitieron retener o

que, retenido, dejaron de ingresar. Asimismo serán pasibles de las sanciones

de dicha ley en sus artículos 45 o 48 y, de corresponder, de la LPT

• Cuando los incumplimientos fueran reiterados y/o por importes relevantes, la

AFIP podrá denegar la autorización de emisión de comprobantes clase “A” y

habilitarlos a emitir comprobantes clase “M”.

• Asimismo, resultará de aplicación lo establecido por el artículo 40 de la ley de

impuesto a las ganancias.

50

Sensitivity: Confidential

2. FACTURA “M” (RG 4132)

• INFRACCIONES

o Inconsistencias en la relación entre los montos facturados y la

capacidad técnico-económica para realizar las prestaciones de

servicios y/o ventas de bienes.

o Irregularidades o incumplimientos vinculados a las obligaciones

fiscales.

• SANCION

o Habilitación a emitir sólo comprobantes clase "M'

51

Sensitivity: Confidential

2. PARÁMETROS DE CONTROL

1. Relación montos de facturación/Personal declarado/Actividad/es declarada/s.

2. Relación montos de facturación/acreditaciones bancarias.

3. Relación montos de facturación/bienes registrables.

4. Relación montos de facturación/pagos de impuestos realizados.

5. Calificación asignada por el sistema informático denominado "Sistema de Perfil de Riesgo (SIPER)".

6. Información de terceros.

7. Falta de presentación de declaraciones juradas determinativas.

8. Falta de presentación del régimen informativo de compras y ventas establecido por la Resolución General N°3.685.

9. Relación inconsistente entre el débito fiscal y el crédito fiscal del impuesto al valor agregado.

10. Diferencias relevantes entre el débito fiscal declarado en el impuesto al valor agregado y débito fiscal facturado

en forma electrónica.

11. Inconsistencias en el/los domicilio/s declarado/s.

12. Antigüedad como empleador.

52

Sensitivity: Confidential

2. FACTURA “M” (RG 4132) - DISCONFORMIDAD

• Los RI que fueron autorizados a emitir comprobantes clase “M”, podrán

manifestar su disconformidad a través del servicio web denominado

“Regímenes de Facturación y Registración (REAR/RECE/RFI)”, en el

menú “Habilitación de Comprobantes”, opción “Disconformidad”.

• Sólo se habilitará la emisión de comprobantes clase “A” o “A con

leyenda” cuando la AFIP constatare que el sujeto haya efectivamente

realizado las ventas de bienes y/o prestaciones de servicios

facturados.

• También resulta de aplicación el recurso previsto por el art. 74 del DR

de la ley nº 11.683.

53

Sensitivity: Confidential

2. FACTURA “M” (RG 4132) – CIRCULAR 5/2017 -ACLARACIONES DE SU APLICACIÓN

• Los controles se encuentran orientados a detectar contribuyentes que

emiten facturas apócrifas, con la finalidad de generar créditos

fiscales ilegítimos o erogaciones inexistentes.

• Se autorizará a emitir facturas “M” cuando, en virtud de un análisis

integral de los parámetros de control indicados en el Anexo de la

RG 4132, se verifiquen desvíos o inconsistencias sustanciales y

evidentes entre los montos facturados y la real actividad económica.

• El sólo hecho de registrar incumplimientos de índole formal o

inconsistencias aisladas y/o no relacionadas con los parámetros

establecidos en el aludido Anexo, no implicará que los

responsables inscriptos en el IVA sean habilitados para emitir

comprobantes clase “M”.54

Sensitivity: Confidential

3. AUTORIZACIÓN DE EMISIÓN DE COMPROBANTES RG 4290

• INCUMPLIMIENTOS:

▪Falta de presentación RG 3685 2 meses seguidos o 3

meses alternados en un año calendario

• SANCIÓN:

▪Se habilitará al contribuyente a emitir comprobantes clase

“M” o “A” con leyenda.

55

Sensitivity: Confidential

COMPROBANTES “M”. CUADRO RESUMEN

56

PARÁMETRORG

1575/4627RG 4132 RG 4290

No presentó DDJJ X X

INCUMPLIMIENTO PARÁMETROS

PATRIMONIALESX

Cambios/estado domicilio X X

D. F. Electrónico X

Relación DF / CF X X

Rel. Facturación/acreditaciones X X

Rel. Facturación/bienes registrables X X

SIPER X X

Falta DDJJ informativa 3685 X X X

Dif. DF DDJJ vs DF F Electrónica X X

Antigüedad como empleador X X

58

CRÓNICAS DE LA PRÁCTICA PROFESIONAL 4/12/2019

DR. JUAN CARLOS NICOLINI

59

La ley del IG parte del resultado contable a los efectos de determinar el resultadosujeto a impuesto, y legisla, en numerosos supuestos, los ajustes que correspondeefectuar. O sea, todo lo no legislado debe entenderse que su determinación se ajustaa la normativa contable.

Sin embargo, los criterios de devengamiento generalmente aceptados contablemente,en muchos supuestos, no coinciden con el concepto de devengado que aplica lajusticia, al que denominaremos devengado jurídico. La AFIP aplica el que más leconviene.

Por otra parte, la ley de IG, en muchos supuestos convalida el devengado contablepara ser aplicado a los impuestos, siendo un ejemplo de ello los intereses -exceptovalores mobiliarios- y los alquileres (L art 18).

DEVENGADO CONTABLE VS JURÍDICO

60

DEVENGADO CONTABLE VS JURÍDICO

Enap Sipetrol Argentina SA (TFN, Sala D, 19/4/11)

En la explotación convencional de petróleo, una vez finalizada la extracción, existe la

obligación legal de sellar el pozo (costo importante).

Devengado contable: el gasto de sellar el pozo se devenga a medida que se extrae el petróleo.

Devengado jurídico: para el TFN el gasto se devenga en oportunidad de su realización.

Si bien no ha sido materia de pronunciamiento, los costos de explorar y perforar podrían

considerarse gastos a medida que se realizan. Lo lógico es considerarlos inversión y

amortizarlos con la extracción de petróleo.

La ley 27.430 a modificado la ley del IG (art 75) estableciendo que forman parte del valorimpositivo de las minas, canteras, bosques y bienes análogos, los costos tendientes a satisfacerlos requerimientos ambientales.

61

Compañía Tucumana de Refrescos SA (CSJN, 24/5/11)

La litis versaba sobre la imputación de las erogaciones de apoyo de la evolución comercial firmadas entre

esta Empresa y sus clientes (de duración superior al ejercicio comercial).

El Fisco entendió que la imputación del gasto devenido del contrato, debía hacerse en forma proporcional al

servicio prestado en el período.

La Corte sostuvo:

o“Que, en el caso de autos, la erogación a cargo de la empresa actora tiene su origen en los contratos que

suscribió con sus clientes, revendedores de los productos elaborados por aquella. De modo tal que, con

independencia de que los clientes se hayan comprometido al cumplimiento de una obligación continuada –

el uso exclusivo de la línea de bebidas gaseosas que embotella la actora – durante un lapso que abarca más

de un ejercicio, lo relevante a los fines discutidos en el sub examine radica en que la empresa accionante se

obligó por el indicado contrato a dar cumplimiento a la prestación pecuniaria. En consecuencia,

concordantemente con lo expuesto en el dictamen de la señora Procuradora Fiscal, toda vez que el gasto

se originó en el ejercicio fiscal 1999 corresponde tenerlo por devengado en ese mismo año y deducirlo

íntegramente en ese ejercicio.”

DEVENGADO CONTABLE VS JURÍDICO

62

Cargo fijo de la Provincia de Buenos Aires para la extensión de la licencia de la

explotación de juegos de azar por 15 años

Si la empresa dedicada al juego asumió el compromiso de pago para la extensión del

plazo, siguiendo el criterio de la CSJN, el gasto se ha devengado.

La AFIP ha interpretado que corresponde ser deducido en 15 años (Dictamen DAT

61/11)

Valor llave en los contratos de alquiler (Alto Palermo SA)

En la medida que no sea devuelto por rescisión, se devenga con el contrato.

DEVENGADO CONTABLE VS JURÍDICO

63

Intereses implícitos en créditos y en deudas

Por lo devengado (tema opinable)

Descuentos sobre ventas por cumplimiento de objetivos (por ejemplo, de unidades

vendidas)

Cuando se cumplan los objetivos

Garantía de funcionamiento y servicie gratuito (vehículos, electrodomésticos,

electrónica, etc.)

Cuando se produzca la falla o se realice el servicio.

DEVENGADO CONTABLE VS JURÍDICO

64

• SÍNTESIS

1. De acuerdo con la jurisprudencia mayoritaria el devengado contable es distinto del devengado fiscal.

2. La confección de los estados contables de acuerdo a las normas profesionales no tiene relevancia, pues

desde la óptica del impuesto existen diferencias entre el balance comercial y el balance impositivo.

3. El devengado fiscal no contempla la asociación de los ingresos con los generadores del gasto.

4. El gasto se devenga en oportunidad de su acaecimiento, lo que ocurre cuando jurídicamente ha tenido

lugar y se ha generado su obligación de pago. Pareciera que la ley de IG, art. 80, sostiene lo contrario.

5. En algunos antecedentes jurisprudenciales se ha exigido además del nacimiento jurídico de la

obligación, la concreción del gasto (no de su pago).

6. Es sabido que el Fisco sigue los lineamientos del punto 5., o sea requiere que además de la concreción

jurídica se haya concretado el gasto (o sea no sigue el criterio de la Corte en el caso Tucumán

Refrescos comentado)

DEVENGADO CONTABLE VS JURÍDICO

65

Devengado exigible:

•Optativamente la ganancia se imputa al ejercicio en que se produce la exigibilidad:

o Venta de mercadería con plazos de financiación superiores a 10 meses (LIG 18, inciso

a). Esta opción deberá aplicarse a la totalidad de las operaciones por 5 años y

exteriorizarse a la AFIP.

o Enajenación de bienes que abarcan más de un período fiscal (DR 23 b)

o Construcción de obras públicas cuyo plazo de ejecución abarque más de un período

fiscal y en las que el pago del servicio de construcción se inicie después de finalizadas

las obras, en cuotas que se hagan exigibles en más de 5 períodos fiscales. (DR 23 c)

o Subsidios otorgados por el Estado Nacional, en el marco de programas de incentivos a

la producción, siempre que su exigibilidad se produzca en uno o más períodos fiscales

distintos al de su devengamiento (DR 23 d)

APARTAMIENTO DEL DEVENGADO PREVISTO EN LA LEY

66

Honorarios

•Honorarios de directores, síndicos, consejos de vigilancia y socios

administradores: con la aprobación de la asignación.

APARTAMIENTO DEL DEVENGADO PREVISTO EN LA LEY

67

Empresas de construcción

Art. 74 - En el caso de construcciones, reconstrucciones y reparaciones de cualquier

naturaleza para terceros, en que las operaciones generadoras del beneficio afecten a más de

un período fiscal, el resultado bruto de las mismas deberá ser declarado de acuerdo con

alguno de los siguientes métodos, a opción del contribuyente:

•Asignando a cada período fiscal el beneficio bruto que resulte de aplicar, sobre los importes

cobrados, el porcentaje de ganancia bruta previsto por el contribuyente para toda la obra.

•b) Asignando a cada período fiscal el beneficio bruto que resulte de deducir del importe a

cobrar por todos los trabajos realizados en el mismo, los gastos y demás elementos

determinantes del costo de tales trabajos.

•Cuando la determinación del beneficio en la forma indicada no fuera posible o resultare

dificultosa, podrá calcularse la utilidad bruta contenida en lo construido siguiendo un

procedimiento análogo al indicado en el inciso a).

•En el caso de obras que afecten a DOS (2) períodos fiscales, pero su duración total no exceda

de UN (1) año, el resultado podrá declararse en el ejercicio en que se termine la obra.

•Elegido un método, el mismo deberá ser aplicado a todas las obras, trabajos, etcétera, que

efectúe el contribuyente y no podrá ser cambiado sin previa autorización expresa de la DGI.

APARTAMIENTO DEL DEVENGADO PREVISTO EN LA LEY

68

APARTAMIENTO DEL DEVENGADO PREVISTO EN LA LEY

Diferencias de tributos provenientes de ajustes (L 18)

Se computan como gasto en el ejercicio en el que resulten exigibles (para los que

sigan el devengado) o se paguen (para los que apliquen percibido).

Pagos de empresas del País a vinculadas del exterior (L18)

Se computan como gasto cuando su pago se efectúe hasta el vencimiento de la DDJJ.

IMPUESTO A LAS GANANCIAS– NUEVO RÉGIMEN DE PRESENTACION EECC

MARCELO SERRACRÓNICAS DE LA PRÁCTICA PROFESIONAL

4º Reunión4-12-2019

Sensitivity: Confidential

TITULO IALCANCE

• Los contribuyentes y/o responsables indicados en los incisos a), b), c), d), e) y

en el último párrafo del artículo 49 de la ley de impuesto a las ganancias, que

lleven un sistema contable que les permita confeccionar balances en forma

comercial:

• Responsables art. 69 (sociedades comerciales-Asoc- Fun-Fideicomisos, etc).

• Cualquier otra clase de sociedades constituidas en el país.

• Fideicomisos constituidos en el país en los que el fiduciante posea la calidad

de beneficiario, excepto en los casos de fideicomisos financieros o cuando el

fiduciante-beneficiario sea un beneficiario del exterior.

• Las derivadas de otras empresas unipersonales ubicadas en el país.

• Las derivadas de la actividad de comisionista, rematador, consignatario y

demás auxiliares de comercio, no incluidos expresamente en la cuarta

categoría.

1

Sensitivity: Confidential

TITULO IDETERMINACIÓN

DDJJ:

La DDJJ a los fines de la determinación del impuesto a las ganancias,

deberá realizarse utilizando el programa aplicativo denominado

“GANANCIAS PERSONAS JURÍDICAS - Versión 16.0” o la versión que

se apruebe en el futuro.

DDJJ ORIGINALES O RECTIFICATIVAS HASTA 11/2005:

Cuando deban confeccionarse declaraciones juradas, originales o

rectificativas, correspondientes a ejercicios comerciales cuyos cierres

hayan operado hasta el mes de noviembre de 2005, inclusive, las

mismas deberán generarse utilizando el programa aplicativo

denominado “GANANCIAS SOCIEDADES - Versión 6.0”

7

2

Sensitivity: Confidential

TITULO I PRESENTACIÓN DDJ GANANCIAS

• a) El formulario de DDJJ F. 713 generado por el programa aplicativo

correspondiente. El mencionado formulario se enviará mediante transferencia

electrónica de datos a través del sitio “web” de AFIP.

• b) La Memoria, Estados Contables e Informe del Auditor del respectivo

período fiscal, debidamente certificados por contador público independiente y

con firma autenticada por el Consejo Profesional de Ciencias Económicas o

entidad que ejerce el control de su matrícula, en formato “.pdf”.

• Se deberá ingresar al servicio denominado “Presentación Única de Balances -

(PUB)” de AFIP y adjuntar los EECC del período fiscal a transferir, en un solo

archivo en formato “.pdf”.

• c) Se elimina la presentación del informe para fines fiscales (F 760/C-

F780)

73

Sensitivity: Confidential

TITULO IINGRESO DEL IMPUESTO

El ingreso del saldo resultante de la declaración jurada y, en su caso,

de los intereses resarcitorios, multas y/o pagos a cuenta de la

obligación fiscal del período, podrá efectuarse mediante la

transferencia electrónica de fondos dispuesta por la RG 1778, sus

modificatorias y complementarias, o a través de la “Billetera Electrónica

AFIP” creada por la RG 4335.

74

Sensitivity: Confidential

TITULO I VENCIMIENTOS

• La presentación de la declaración jurada y el pago del saldo resultante,

deberá efectuarse hasta el día del quinto mes siguiente al de cierre del

ejercicio comercial, conforme al cronograma de vencimientos que, de acuerdo

con la terminación de la Clave Única de Identificación Tributaria (CUIT),

establezca AFIP para cada año calendario.

• El vencimiento para la presentación de la Memoria, EECC e informe del

auditor debidamente certificado por contador público independiente y con

firma autenticada por el C.P.C.E. o entidad que ejerce control de su matrícula

en formato “.pdf”, operará hasta el último día del sexto mes siguiente al de

cierre del ejercicio comercial correspondiente.

• Cuando alguna de las fechas de vencimiento general que se establezcan

coincida con día feriado o inhábil, la misma, así como las posteriores, se

trasladarán correlativamente al o a los días hábiles inmediatos siguientes.

75

Sensitivity: Confidential

TITULO IIPROCEDIMIENTO PARA COMPARTIR EECC CON TERCEROS

• Los contribuyentes que opten por compartir con terceros los Estados

Contables presentados ante AFIP, deberán seleccionar la opción “Compartir”

del servicio “Presentación Única de Balances (PUB)” y completar los datos

identificatorios de la persona humana o jurídica que designe y del período

fiscal a compartir.

• Una vez manifestada su voluntad de compartir sus estados contables con un

tercero, los mismos serán automáticamente remitidos al domicilio fiscal

electrónico del sujeto designado.

76

Sensitivity: Confidential

TITULO III DISPOSICIONES VARIAS

• Déjanse sin efecto a partir de la vigencia de la presente,

las resoluciones generales 3077, 4060, 4337, 4348 y 4363, no obstante su

aplicación a los hechos y situaciones acaecidos durante su vigencia.

• Vigencia: obligaciones cuyos vencimientos operen a partir del 07/11/2019.

77

Sensitivity: Confidential

NOVEDADES

• SE ELIMINA EL INFORME PARA FINES FISCALES

• LOS EECC A PRESENTAR DEBEN ESTAR

CERTIFICADOS POR C.P. CON FIRMA AUTENTICADA

• SE INCORPORA EN LA RG LA OPCIÓN DE PODER

COMPARTIR EECC (ANTES RG 4337)

• No se incorporó la obligación de presentar una DDJJ

informativa con detalle de las operaciones realizadas

en moneda extranjera (texto RG 3077 derogado por RG

4348 desde 12-2018)

78

SERVICIOS DE PAGO ELECTRONICO –NUEVO RÉGIMEN DE RETENCIONES

MARCELO SERRACRÓNICAS DE LA PRÁCTICA PROFESIONAL

4º Reunión4-12-2019

Sensitivity: Confidential

RG 4622/2019 – ALCANCE

• Nuevo régimen de retención de:

– IVA

– Impuesto a las Ganancias

• Agentes de Retención:

Sujetos que administren servicios electrónicos de pagos y/o cobranzas por

cuenta y orden de terceros, incluso a través del uso de dispositivos móviles y/o

cualquier otro soporte electrónico.

• Operaciones alcanzadas:

Liquidaciones que se efectúen a los comerciantes, locadores o prestadores de

servicios por la utilización de dichos sistemas de pago.

1

Sensitivity: Confidential

SUJETOS PASIBLES

• Los comerciantes, locadores o prestadores de servicios, siempre

que:

– a) Sean RI en el IVA, o

– b) No acrediten su calidad de RI, exentos o no alcanzados en el IVA o de

monotributistas, y realicen operaciones en forma habitual.

• Se considerará que los sujetos efectúan operaciones en forma habitual a partir del 1º

mes en que se verifique que las ventas de cosas muebles nuevas, locaciones y

prestaciones de servicios, cobradas a través de los servicios electrónicos de pagos,

reúnen las siguientes características:

– 1. resultan iguales o superiores a la cantidad de 10 y

– 2. el monto total es igual o superior a $ 50.000.

• La retención del impuesto a las ganancias procederá en tanto las rentas no se

encuentren exentas o excluidas del ámbito de aplicación del mencionado gravamen.

8

2

Sensitivity: Confidential

PYMES- EXCLUSIÓN

• No serán pasibles de las retenciones establecidas en la presente resolución,

los sujetos categorizados como “Micro Empresas” en los términos de la

resolución 220/2019 de la Secretaría de Emprendedores y de la Pequeña y

Mediana Empresa, o como “Potenciales Micro Empresas” en los términos de

la resolución general 4568.

• Las “Potenciales Micro Empresas” deberán acceder con clave fiscal a través

del sitio “web” institucional (http://www.afip.gob.ar), al servicio “Sistema

Registral”, menú “Registros Especiales”, opción “Características y Registros

Especiales”, “Registro de Beneficios” y seleccionar la caracterización “430 -

Beneficio Eximición de Retenciones - Pagos electrónicos”.

83

Sensitivity: Confidential

IMPORTE A RETENER - IVA

• a) Para el impuesto al valor agregado:

1. Responsables Inscriptos: 0,50%

NO OBSTANTE para los Pagos electrónicos mediante la utilización de una tarjeta

de crédito y/o compra, las alícuotas serán:

1.1. Del UNO POR CIENTO (1%) cuando el sujeto retenido se encuentre incluido en el

Anexo I de la Resolución General Nº2.854 y sus modificatorias, y estaciones de servicio

y bocas de expendio minoristas, habilitadas para funcionar como tales en el ámbito

municipal o comunal e inscriptas en el Registro de Empresas Petroleras o

1.2. Del TRES POR CIENTO (3%) de no encontrarse comprendido en el punto 1.1.

precedente.

2. Respecto de aquellos que no acrediten su calidad de RI, de exentos o no alcanzados

en el IVA o monotributistas y realicen operaciones en forma habitual: DIEZ CON

CINCUENTA POR CIENTO (10,50%).

84

Sensitivity: Confidential

IMPORTE A RETENER - GANANCIAS

• b) Para el impuesto a las ganancias:

1. RI en el IVA: 0,50%

No obstante, dicha alícuota será del UNO POR CIENTO (1%) cuando los pagos se

realicen mediante la utilización de una tarjeta de crédito y/o compra.

2. Respecto de aquellos sujetos exentos o no alcanzados en el IVA: DOS POR

CIENTO (2%).

• PROPINAS:

A efectos de determinar el importe neto a pagar corresponde deducir del pago efectuado, el importe

adicionado voluntariamente por el comprador, locatario o prestatario del servicio, en agradecimiento

por la atención brindada por el personal dependiente del sujeto pasivo de la retención (Vgr.:

propinas, recompensas, gratificaciones o similares). La citada deducción no podrá superar el

QUINCE POR CIENTO (15%) del importe facturado por la operación que le dio origen.

85

Sensitivity: Confidential

CARÁCTER DE LA RETENCION

• El importe de la retención tendrá para los sujetos pasibles el carácter de

impuesto ingresado y será computable en la DDJJ del período fiscal en el que

se practicó.

• Con carácter de excepción, únicamente respecto del IVA, podrá computarse

en la declaración jurada que corresponda presentar al primer

vencimiento que opere con posterioridad a dicha retención, siempre que

el respectivo hecho imponible se hubiera verificado en un período fiscal

anterior.

CERTIFICADOS:

• Son válidos los certificado de exclusión de retenciones de la RG 830 y la RG

2226

86

Sensitivity: Confidential

ENTRADA EN VIGENCIA

• Las disposiciones entran en vigencia el día de su publicación en el Boletín

Oficial y resultarán de aplicación para los pagos de las liquidaciones que

se efectúen a partir del:

a) 1 de junio de 2020, inclusive, respecto de los medios de pago electrónicos

Débito Inmediato (DEBIN) y Pago Electrónico Inmediato (PEI).

b) 16 de diciembre de 2019, inclusive, cuando se trate del resto de los

medios de pago electrónicos.

Asimismo, a los fines de determinar la “habitualidad”, el primer mes calendario

a considerar será el iniciado el día 1 de diciembre de 2019.

87

Sensitivity: Confidential

NUEVOS REGIMENES DE INFORMACION

PROCESAMIENTO DE PAGOS ELECTRÓNICOS Y ADMINISTRACION E INTERMEDIACION DE

CUENTAS VIRTUALES

RG 4614 (B.O. 25-10-2019)

88

Sensitivity: Confidential

NUEVOS REGÍMENES DE INFORMACIÓN

La RG 4614/2019 (AFIP) crea dos regímenes de información:

Titulo I:

Servicios de procesamiento de pagos a través de

plataformas de gestión electrónica o digital

Titulo II:

Servicios de Administración e Intermediación de cuentas

virtuales, billeteras virtuales, Inversión y Financiamiento

Sensitivity: Confidential

TÍTULO I : PROCESAMIENTO DE PAGOS A TRAVÉS DE PLATAFORMAS DE GESTIÓN ELECTRÓNICA O DIGITAL.

• Agentes de Información

Los administradores de servicios de procesamiento de pagos a través de plataformas

de gestión electrónica o digital (agrupadores o agregadores de medios de pago)

residentes o domiciliados en el país

• Régimen de Información respecto de:

– comisiones cobradas por el servicio de gestión de pago electrónico

– operaciones efectuadas por los vendedores, locadores y/o prestadores de servicios

adheridos al mencionado sistema.

1

Sensitivity: Confidential

TITULO I: REG INF. PROCESAMIENTO DE PAGOS ELECTRONICOS

• Información a suministrar:

1. Respecto de los vendedores, locadores y/o prestadores de servicios adheridos al

sistema de gestión de pago electrónico:

1.1. C.U.I.T.

1.2. Código de rubro.

1.3. Clave Bancaria Uniforme (C.B.U.) o Clave Virtual Uniforme (C.V.U.), registrada

para la acreditación de los pagos.

2. Monto total de las operaciones realizadas, expresado en pesos argentinos.

3. Importe de la comisión cobrada por el servicio de gestión de pago electrónico.

1

Sensitivity: Confidential

TÍTULO II: SERVICIOS DE ADMINISTRACIÓN E INTERMEDIACIÓN DE CUENTAS VIRTUALES, BILLETERAS VIRTUALES, INVERSIÓN Y FINANCIAMIENTO

• Agentes de Información

Los sujetos que administran, gestionan, controlan o procesan movimientos de activos

a través de plataformas de gestión electrónicas o digitales, por cuenta y orden de

personas humanas y jurídicas residentes en el país o en el exterior

• Régimen de Información respecto de

a) La nómina de cuentas con las que se identifican a cada uno de los clientes, así

como las altas, bajas y modificaciones que se produzcan.

b) Los montos totales expresados en pesos argentinos de los ingresos, egresos y

saldo final mensual de las cuentas indicadas en el inciso a).

1

Sensitivity: Confidential

REG INF. ADMINISTRACION CUENTAS VIRTUALES

• Información a suministrar:

1. Respecto de las cuentas a informar:

1.1. Tipo y número de cuenta.

1.2. Cantidad de integrantes y tipo de identificación y carácter de cada uno de los integrantes que componen la cuenta

informada.

1.3. Tipo de operación: apertura, cierre, modificación.

1.4. Fecha de apertura, cierre y modificación, según el tipo de operación de que se trate.

2. Respecto de los movimientos operados en las cuentas del punto 1:

2.1. Monto total de los ingresos o egresos efectuados.

2.2. Tipo de ingreso o egreso (efectivo, transferencia bancaria, en moneda extranjera, moneda digital).

2.3. Saldo mensual de las cuentas en pesos argentinos, en moneda extranjera y/o en moneda digital o criptomoneda.

2.4. Clave Bancaria Uniforme (C.B.U.) o Clave Virtual Uniforme (C.V.U.), según corresponda, utilizada en el punto 2.2.

3. Respecto de los individuos involucrados en las cuentas mencionadas en el punto 1:

3.1. De tratarse de sujetos residentes en el país:

3.1.1. Apellido y nombre, razón social o denominación de los titulares o sujetos intervinientes en las operaciones.

3.1.2. De tratarse de contribuyentes inscriptos ante este Organismo: Clave Única de Identificación Tributaria (C.U.I.T).

3.1.3. De tratarse de sujetos no inscriptos ante este Organismo: Código Único de Identificación Laboral (C.U.I.L.), Clave de

Identificación (C.D.I.), Clave de Inversores del Exterior (C.I.E.) o Documento Nacional de Identidad (D.N.I.).

1

Sensitivity: Confidential

REG INF. ADMINISTRACION CUENTAS VIRTUALES

• Información a suministrar:

3.2. De tratarse de sujetos residentes en el exterior:

3.2.1. En el caso de personas humanas:

a) Apellido y nombre.

b) Documento de identidad o número de pasaporte.

c) Número de identificación tributaria en el país de residencia (NIF), de poseer.

3.2.2. En el caso de personas jurídicas:

a) Razón social o denominación.

b) Número de identificación tributaria en el país de residencia (NIF).

1

Sensitivity: Confidential

NUEVOS REGÍMENES DE INF. – FORMA Y PLAZO DE PRESENTACION (TITULO I Y II)

• Procedimiento

– Las presentaciones deberán cumplimentarse el mes siguiente al período mensual que se

informa.

– El vencimiento operará el día 15.

• Inexistencia de operaciones

– De no haberse registrado operaciones en el período a informar, se deberá presentar la

novedad sin movimientos.

1

Sensitivity: Confidential

NUEVOS REGÍMENES DE INF. – VIGENCIA (TITULO I Y II)

Operaciones que se efectúen a partir del

1 de noviembre de 2019

1

RESEÑA JURISPRENCIA TRIBUTARIA RELEVANTE

CRÓNICAS DE LA PRÁCTICA

PROFESIONAL

4º Reunión – 04/12/19

Humberto J. Bertazza

Sensitivity: Confidential

A D M I S I Ó N D E L A M E D I D A C A U T E L A R S O L I C I T A D A P O R U N A J U B I L A D A R E S P E C T O D E L A N O A P L I C A C I Ó N D E L I M P U E S T O A L A S G A N A N C I A S

CAUSA: “Avancini, Susana” CF Córdoba, Sala “A” del 8/10/2019

▪ Una jubilada promovió acción declarativa de certeza contra el Estado nacional, solicitandoque se la declare exenta de abonar el impuesto a las ganancias en función de sus haberesprevisionales. Además, pidió, como medida cautelar, que la caja de jubilaciones provincial seabstenga de reclamar suma alguna en concepto del tributo cuestionado. El juez rechazó lapretensión cautelar. La Cámara, a su turno, revocó la decisión y admitió la precautoria.

▪ La medida cautelar tendiente a ordenar que una caja de jubilaciones provincial se abstengade retener suma alguna sobre los haberes previsionales del peticionante en concepto deimpuesto a las ganancias debe ser admitida, pues se encuentra acreditada la verosimilitud delderecho, debido a los pronunciamientos de la Corte Suprema en “García, María Isabel” —26/03/2019, AR/JUR/1043/2019— y “Carderale, Leonardo Gualberto” —01/10/2019,AR/JUR/31380/2019—.

▪ La solicitud, como medida cautelar, de una jubilada a los efectos de que una caja previsionalprovincial se abstenga de reclamar suma alguna sobre sus haberes previsionales en conceptode impuesto a las ganancias debe ser admitida, pues se encuentra configurado el peligro enla demora, dado que la importante función que cumplen los ingresos de una jubilación en lavida de las personas resulta tan evidente que no amerita mayor indagación o análisis paraconcluir que la tramitación del proceso le ocasionará serios perjuicios, a lo que se suma sucarácter alimentario, imprescindible para la subsistencia humana. 99

Sensitivity: Confidential

R E C H A Z O D E L R E C U R S O D E R E P E T I C I Ó N D E L I M P U E S T O A L A S G A N A N C I A S P O R I N D E M N I Z A C I Ó N P O R D E S V I N C U L A C I Ó N L A B O R A L E N F U N C I Ó N A L A D O C T R I N A D E L O S A C T O S P R O P I O S C O M O C O N S E C U E N C I A D E L A A C E P T A C I Ó N D E U N M O N T O N E T O A C O B R A R

CAUSA: “Gowland, Ricardo” CCAF, Sala II del 8/10/2019

▪ En ese sentido, vale recordar que la buena fe quedaría gravemente resentida si pudiera lograr tutela judicialla conducta de quien se pusiera en contradicción con sus propios actos, ejerciendo una conducta incom-patible con la asumida anteriormente (cfr. doctrina del dictamen del Sr. Fiscal General ante la CorteSuprema de Justicia de la Nación, en la causa: "Central Térmica Güemes S.A. c/ resolución 1650/96 ENRE -expte. 4698/98-", expediente: C. 2096. XXXIX, del 29 de abril de 2005).

▪ Sentado lo anterior, corresponde destacar que la parte actora en varias ocasiones indicó que suscribió elacuerdo de desvinculación con su ex empleador a fin de evitar la prosecución de un posterior pleito laboral.Por tal motivo, señaló que convalidó los conceptos y los montos ofrecidos, tal como surge de la reseñaefectuada en el considerando V donde se que analizaron los términos en que fuera suscripto el acuerdo encuestión.

▪ De lo expuesto surge que el actor, voluntaria y deliberadamente aceptó la percepción de una suma neta deretenciones ($899.406,24); de modo que la retención que fuera practicada en concepto de Impuesto a lasGanancias que ascendía a $475.712,64 con motivo de la desvinculación mencionada integró elconcepto del importe bruto a cargo del empleador ($1.375.188,88) tal como surge del punto 3°) delconvenio en cuestión.

▪ Es decir, el recurrente prestó su conformidad con los montos y conceptos calculados y liquidados por su exempleador por el cual habría de percibir la suma de $ 899.406,24, que es lo que efectivamente recibió sinexperimentar sobre dicho monto retención alguna y sin efectuar ningún tipo de reserva o reparo; motivo porel cual, mal podría alegar con posterioridad que las sumas percibidas debieron ser superiores a lasacordadas en el marco del acuerdo conciliatorio suscripto, en el cual y con ajuste a los términos pactadosfue el empleador quien se hizo cargo del tributo correspondiente a la indemnización percibida. 100

Sensitivity: Confidential

R E C H A Z O D E L R E C U R S O D E R E P E T I C I Ó N D E L I M P U E S T O A L A S G A N A N C I A S P O R I N D E M N I Z A C I Ó N P O R D E S V I N C U L A C I Ó N L A B O R A L E N F U N C I Ó N A L A D O C T R I N A D E L O S A C T O S P R O P I O S C O M O C O N S E C U E N C I A D E L A A C E P T A C I Ó N D E U N M O N T O N E T O A C O B R A R ( C O N T . )

▪ Al respecto, cabe señalar que tal circunstancia también fue puesta de manifiesto por la accionada al tiempode contestar el traslado que le fuera conferido por el Tribunal a quo sobre la repetición pretendida,argumento que fuera esgrimido, entre otros, como fundamento de la solicitud de rechazo de la devoluciónexigida por el señor Gowland.

▪ Sobre la base de lo expuesto, es dable concluir que una resolución en sentido en contrario importaría volversobre actos cumplidos, desconociendo la validez del acuerdo alcanzado que, en su momento, el actorconsideró beneficioso (o por lo menos razonable), derivando de ello que la repetición pretendida resulta unaconducta incompatible con la asumida anteriormente (conf. esta Sala, en su anterior integración, in re:“Yacurto Miguel c/ISSB s/empleo público", causa n° 25.593/00, del 26/6/2008 y Fallos: 294:220; 299:373;300:147; 480 y 305:1402; así como también, Sala I, in re: "Sánchez, Cristóbal y otro c/M° E-DirecciónGeneral de Fabricaciones Militares s/Personal Militar y Civil de las FFAA y de Seg.", causa n° 34.989/00, del20/12/2007, en el cual se analizó el cobro de diferencias salariales a la luz de actas de desvinculación).

▪ Al respecto se ha sostenido que nadie puede ponerse en contradicción con sus propios actos, ejerciendo unaconducta incompatible con otra anterior (ver C.S.J.N., en Fallos: 323:3.035), por lo que no resulta lícito hacervaler un derecho en contradicción con la anterior conducta interpretada objetivamente según la ley, lasbuenas costumbres o la buena fe (ver C.S.J.N., en Fallos: 321:2.530). Esta última, implica un deber decoherencia del comportamiento que consiste en la necesidad de observar en el futuro la conducta que losactos anteriores hacían prever; regla que gobierna el ejercicio de los derechos y es aplicable por igual en elcampo del derecho privado como del derecho administrativo (conf. C.S.J.N., en Fallos: 321:2.530 y esta Sala,in re: “Blanco, Claudio Alejandro c/E.N. - M° Interior - P.F.A. s/daños y perjuicios”, del 11 /6/2013, y su cita).

▪ De tal modo, por aplicación de la doctrina de los propios actos y en atención a lo manifestadoprecedentemente, este Tribunal entiende que corresponde desestimar el recurso de apelación deducido por laaccionante. 101

Sensitivity: Confidential

R E V O C A T O R I A D E L A D O P O R F A C T U R A S A P Ó C R I F A S

CAUSA: “F.G.F. Trapani SRL” CCAF, Sala III del 22/10/2019

▪ Según puede advertirse, la construcción de todo este expediente se ha cimentado sobre una base sólo aparente, desde que,tanto en su faz fáctica como jurídica, los cargos atribuidos a la actora son sumamente pobres.

▪ Se observa pues que desde el inicio, los achaques asignados a los proveedores se han ido repitiendo una y otra vez, sinatender a los argumentos y probanzas ofrecidos por la firma contribuyente.

▪ Además de ello, los cargos se fundaron en el Principio de Realidad Económica, lo cual no permite apreciar certeramente lasolvencia jurídica que la materia en cuestión exige. Repárese que aquél axioma se activa “Para determinar la verdaderanaturaleza del hecho imponible... [para lo cual] se atenderá a los actos, situaciones y relaciones económicas que efectivamenterealicen, persigan o establezcan los contribuyentes. Cuando éstos sometan esos actos, situaciones o relaciones a formas oestructuras jurídicas que no sean manifiestamente las que el derecho privado ofrezca o autorice para configuraradecuadamente la cabal intención económica y efectiva de los contribuyentes se prescindirá en la consideración del hechoimponible real, de las formas y estructuras jurídicas inadecuadas, y se considerará la situación económica real comoencuadrada en las formas o estructuras que el derecho privado les aplicaría con independencia de las escogidas por loscontribuyentes o les permitiría aplicar como las más adecuadas a la intención real de los mismos” (ley 11.683, art. 2°).

▪ En la especie no nos encontramos ante un eventual debate en torno a “la verdadera naturaleza del hecho imponible”, ni en unsupuesto en el cual Trapani hubiera sometido “actos, situaciones o relaciones a formas o estructuras jurídicas que no seanmanifiestamente las que el derecho privado ofrezca o autorice para configurar adecuadamente su cabal intención económica yefectiva”, sino sólo ante un caso en el cual, presuntivamente, se consignaron operaciones inexistentes en el libro IVA-compras.

▪ Resulta evidente entonces que la fundamentación y el sustento que la administración fiscal han empleado para elevar suscargos, son deficientes; ello torna inocuo cualquier intento de convalidación posterior.

▪ En esta senda, cabe remitirse a cuanto fuera señalado en el Considerando VI de esta sentencia, al ponderarse la importanciadel derecho de defensa y del debido proceso, como también el de las garantías mínimas de los contribuyentes.

▪ A partir de todo lo expuesto, corresponde revocar la sentencia apelada en lo relativo a los cargos IVA reintegro deexportaciones, tornándose inoficioso el análisis del aspecto infraccional.

102

Sensitivity: Confidential

N U L I D A D D E L A D O B A S A D A E N U N A O . I . A M P L I A D A S I N N O T I F I C A C I Ó N A L C O N T R I B U Y E N T E

CAUSA: “F.G.F. Trapani SRL” CCAF, Sala III del 22/10/2019

▪ En la causa “Servicios Paraná SRL c/Dirección General Impositiva s/Recurso Directo de OrganismoExterno”, Causa N° 29.443/2014, resuelta por esta misma Sala III el pasado 7/5/15 -criterio luegoreiterado, en lo sustancial, en “Otto, Héctor Emilio c/Dirección General Impositiva s/Recurso Directode Organismo Externo”, Causa N° 6336/2016, del 24/11/16-, estos juzgadores sostuvieron que, eneste tipo de casos, lo que se discute no es tanto si la AFIP posee facultades para fiscalizar a loscontribuyentes, sino más bien los límites de esos poderes. Es que “[l]a regla según la cual es inválidoprivar a alguien de lo que la ley no prohíbe, ha sido consagrada en beneficio de los particulares(artículo 19 de la Constitución Nacional), no de los poderes públicos. Estos, para actuarlegítimamente, requieren de una norma de habilitación (Fallos: 32:120, entre otros)” (CSJN, Rizzo,Jorge Gabriel c. Poder Ejecutivo Nacional, sentencia del 18/06/2013).

▪ En tal sentido, en la fiscalización que se inicia con la OI, como todo procedimiento administrativo, suimpulsión corresponde al ente estatal, pero atento a los amplios poderes que concede elordenamiento en este caso en particular (cfr. art. 35, ley 11.683) y teniendo en vista que suresultado puede derivar no solo en la determinación de oficio del impuesto sino también en unasanción administrativa -e incluso dar lugar a una acción penal-, es de hacer notar que el trámite tomaclaros tintes inquisitivos que conduce a exigir mayor definición de límites del actuar del organismofiscal, a fin de resguardar el derecho de defensa y el debido proceso del contribuyente (art. 18, CN).

▪ Estas razones son las que justifican, ante todo, la exigencia de que la OI determine con exactitud quéconceptos y cuáles períodos fiscales habrá de comprender la investigación a la que se someterá elcontribuyente.

103

Sensitivity: Confidential

N U L I D A D D E L A D O B A S A D A E N U N A O . I . A M P L I A D A S I N N O T I F I C A C I Ó N A L C O N T R I B U Y E N T E ( C O N T . )

▪ Es que la fiscalización implica la intromisión legítima del ente estatal en la esfera de la actividad delcontribuyente a efectos de verificar el cumplimiento de sus obligaciones fiscales, por lo tanto, hace alderecho de defensa y a la garantía del debido proceso administrativo que el particular conozcafehacientemente qué parte de su esfera privada y sobre qué asuntos alcanzará la fiscalización.

▪ A partir de las premisas enunciadas, no cabe sino colegir que la fiscalización desarrollada sobre Trapani,en términos de legitimidad, solamente incluyó al IVA-01/04 a 12/05, por ser el único gravamen yperíodos fiscales descriptos en la OI N° 211.250.

▪ Las ampliaciones dictadas con posterioridad, atento las características descriptas, en modo alguno logranalcanzan el cometido pretendido.

▪ En tal orden de cosas, todo otro concepto y período que no sea el enunciado en aquella OI, se encuentrapor fuera de la esfera que delimita la debida actuación de la inspección, y por tanto excluido de cualquierajuste fiscal y/o sanción administrativa.

▪ Por lo demás, es de notar que los distintos agentes y funcionarios que han intervenido en el asunto hanhecho referencia al “impuesto a las ganancias” y al “impuesto a las ganancias-salidas no documentadas”de manera indistinta y alternativa, tornando aún más errante la actuación aquí examinada.

▪ Lo que aquí se señala encuentra refuerzo en la última reforma introducida a la ley 11.683 por la ley27.430, cuyo actual artículo 36.1 especifica los requisitos legales que debe reunir la OI y lasampliaciones.

▪ Así pues, si bien no se desconoce que dicho precepto comenzó a regir en diciembre de 2017, a las clarasevidencia la preocupación del legislador por ordenar la actuación de los agentes y funcionarios fiscalesen este particular aspecto.

104

Sensitivity: Confidential

A P L I C A C I Ó N D E L A S N O R M A S D E P R E S C R I P C I Ó N A N T E R I O R A L A M O D I F I C A C I Ó N D E L C C y C N E N F U N C I Ó N A L A N O C I Ó N D E C O N S U M O J U R Í D I C O

CAUSA: “Volkswagen de Ahorro para fines determinados SA c/Pcia de Misiones” CSN del 5/11/2019

▪ Esta Corte comparte los fundamentos y conclusiones expuestos en el dictamen de la señora Procuradora Fiscal, a losque corresponde remitir en razón de brevedad.

▪ A lo allí expresado cabe agregar que en la extensa lista de fallos que se mencionan en el apartado IV de aqueldictamen, el Tribunal ha desarrollado las razones por las que invariablemente sostuvo que la prescripción no es uninstituto propio del derecho público local, sino un instituto general del derecho, lo que ha justificado que, en ejerciciode la habilitación conferida al legislador nacional por el art. 75, inciso 12, de la Constitución Nacional, aquelestableciera un régimen destinado a comprender la generalidad de las acciones susceptibles de extinguirse por esavía y que, en consecuencia, las legislaturas locales no se hallaran habilitadas para dictar leyes incompatibles con lasprevisiones que al respecto contenían los códigos de fondo. Sobre tales bases, el Tribunal consideró que laprescripción de las obligaciones tributarias locales tanto en lo relativo a sus plazos, como al momento de su inicio, ya sus causales de interrupción o suspensión, se rigen por lo estatuido por el Congreso de la Nación de manerauniforma para toda la República (cf., casos citados en aquel dictamen y CSJ 235/2013 (49-M)/CS1 "Municipalidad deSan Pedro c/ Monte Yaboti S.A. s/ ejecución fiscal", sentencia del 27 de noviembre de 2014).

▪ En consecuencia, es nítido que el tribunal a quo al resolver la cuestión constitucional que le fue planteada ignoró porcompleto lo establecido en aquellos fallos y, si bien la Corte Suprema solo decide en los casos concretos que le sonsometidos, y sus sentencias no resultan obligatorias para otros análogos, cabe señalar que carecen de fundamentoslas resoluciones de los tribunales inferiores -inclusive las de los Superiores Tribunales locales- que se apartan de lodecidido por aquella sin aportar nuevos argumentos que justifiquen modificar la posición adoptada por el Tribunal,especialmente, en supuestos en los que dicha posición ha sido expresamente invocada por el apelante desde elinicio de las actuaciones (doctrina de Fallos: 307:1094; 311:1644; 312:2007; 316:221; 320:1660; 325:1227;327:3087; 329:2614 y 4931; 330:704; 332:616 y 1503; CSJ 549/2009 (45-D)/CS1 "Danduono, Claudio c/Subterráneos de Buenos Aires S.E. s/ daños y perjuicios", sentencia del 23 de junio de 2011, entre muchos otros).

105

Sensitivity: Confidential

A P L I C A C I Ó N D E L A S N O R M A S D E P R E S C R I P C I Ó N A N T E R I O R A L A M O D I F I C A C I Ó N D E L C C y C N E N F U N C I Ó N A L A N O C I Ó N D E C O N S U M O J U R Í D I C O ( C O N T . )

▪ En efecto, la autoridad institucional de los precedentes de la Corte Suprema, fundada en la condición delTribunal de intérprete supremo de la Constitución Nacional y de las leyes dictadas en su consecuencia, dalugar a que en oportunidad de fallar casos sustancialmente análogos sus conclusiones deban serdebidamente consideradas y consecuentemente seguidas tanto por aquella como por los tribunalesinferiores (doctrina de Fallos: 337:47).

▪ La deficiencia que se observa en la sentencia apelada se agudiza por el hecho de que -como lo expresó unode los integrantes del Superior Tribunal de Justicia de la Provincia de Misiones-, esta Corte en una ocasiónanterior, en otra causa, ya había dejado sin efecto lo resuelto por aquel tribunal superior, por considerarque lo allí decidido no se ajustaba a la doctrina establecida en el caso "Filcrosa" Fallos: 326:3899 (cf."Barreyro, Bernarda Ramona" Fallos: 327:2631, considerandos 30 y 40; fs. 275 y siguientes, de los autosprincipales).

▪ Por otra parte, y puesto que según una conocida jurisprudencia del Tribunal sus sentencias deben atender alas circunstancias existentes al momento de la decisión aunque ellas sean sobrevinientes a la interposicióndel recurso extraordinario (Fallos: 304:1716; 306:1160; 318:2438; 320:1653; 325:28 y 2275; 327:2476;331:2628; 333:1474; 335:905, entre otros), no puede soslayarse en el sub examine que el 10 de agosto de2015, entró en vigencia el Código Civil y Comercial de la Nación aprobado por la ley 26.994 (art. 1° de la ley27.077), ordenamiento que -en lo que aquí concierne- estableció normas relativas a la aplicaciónintertemporal de las leyes (arts. 70 y 2537) y produjo reformas significativas en cuanto a la prescripcióncontemplada en su Libro Sexto, que consistieron en reducir ciertos plazos y facultar a las legislacioneslocales a regular el plazo de la prescripción liberatoria en materia de tributos (cf., en especial, arts. 2532;2560; 2562, inciso c, del nuevo ordenamiento y arts. 30; 4023 y 4027, inciso 30 y 4051 del Código Civil ensu anterior redacción).

106

Sensitivity: Confidential

A P L I C A C I Ó N D E L A S N O R M A S D E P R E S C R I P C I Ó N A N T E R I O R A L A M O D I F I C A C I Ó N D E L C C Y C N E N F U N C I Ó N A L A N O C I Ó N D E C O N S U M O J U R Í D I C O ( C O N T . )

▪ Sin embargo, los hechos del caso no deben ser juzgados a la luz del mencionado Código Civil yComercial ni sobre la base del principio de la aplicación inmediata de la nueva ley (doctrina de Fallos:297:117 y 317:44) sino de conformidad con la legislación anterior, pues no se ha controvertido enautos que la deuda tributaria reclamada en concepto del impuesto sobre los ingresos brutosresponde a los períodos fiscales comprendidos entre los años 1987 y 1997, esto es, que fueconstituida y se tornó exigible bajo la vigencia de la ley anterior; que su determinación de oficio hasido realizada varios años antes del dictado del nuevo Código Civil y Comercial de la Nación -resolución 2506/02 de la Dirección General de Rentas de Misiones del 18 de diciembre de 2002- y,que lo mismo ha ocurrido con la decisión final adoptada por la administración -resolución 183, del 4de mayo de 2005 del Ministerio de Hacienda, Finanzas Obras y Servicios Públicos de la Provincia deMisiones-, de manera tal que el plazo de prescripción para reclamar el ingreso de aquel tributo, se hainiciado y ha corrido durante la vigencia del antiguo régimen (fs. 7/7 vta. y 11 de los autosprincipales).

▪ En consecuencia, se está en presencia de una situación jurídica y de actos o hechos que son suconsecuencia, cumplidos por el Fisco y por el particular en su totalidad durante la vigencia de lalegislación anterior, por lo que la noción de consumo jurídico (cf. doctrina de Fallos: 232:490;306:1799; 314:481; 321:1757; "Colegio de Escribanos de la Ciudad de Buenos Aires" Fallos:338:1455, considerando 5°), conduce a concluir que el caso debe ser regido por la antigua ley y porla interpretación que de ella ha realizado este Tribunal.

Voto de la mayoría (Highton de Nolasco, Maqueda y Lorenzetti) En disidencia (Rosatti).

107

Sensitivity: Confidential

A N U L A C I Ó N D E L A C O N D E N A P O R D E L I T O D E E V A S I Ó N F I S C A L A G R A V A D A P U E S E L L O I M P O R T A R I A C E R R A R L A P O S I B I L I D A D D E I N V E S T I G A R O T R A C A U S A D E L A V A D O D E D I N E R OCAUSA: “F., J. L.” CFCP, Sala III del 6/9/2019

▪ El juicio oral y la condena dictada en orden al delito de evasión debe ser anulado, pues de avalarseaisladamente dicha imputación importaría cerrar la posibilidad de que el mismo hecho —en el caso,compra en comisión de fracciones de campo—se siga investigando en su total alcance en otra causamás grande, grave y compleja como lavado de dinero, que, por tratarse de un mismo suceso, no esfactible juzgarlo en dos sedes judiciales diferentes, so pretexto de diversas significaciones jurídicopenales.