Regimen de Incorporación Fiscal / José Antonio Pérez Mejía e Ismael Cortés Rodríguez -...

25

-

Upload

eurosocial-ii -

Category

Government & Nonprofit

-

view

562 -

download

0

Transcript of Regimen de Incorporación Fiscal / José Antonio Pérez Mejía e Ismael Cortés Rodríguez -...

íNDICE

1. INTRODUCCIÓN

2. ANTECEDENTES

3. SUJETOS

4. OBLIGACIONES

5. BENEFICIOS

INTRODUCCIÓN

Uno de los objetivos prioritarios de las políticas de la presente Administración consiste en:

• Elevar el potencial de crecimiento económico para mejorar el bienestar de la población y reducir la pobreza.

Alcanzar un incremento generalizado de la productividad, a través del crecimiento de la economía mexicana.

• Considerando lo anterior, como una medida es la sustitución de diversos regímenes fiscales aplicables a las personas físicas con actividades empresariales por un solo régimen, el Régimen de incorporación fiscal.

Otorgar facilidades en el cumplimiento del pago de impuestos para que los negocios que se van creando en una economía de menor escala, se incorporen de inmediato a la formalidad tributaria.

INTRODUCCIÓN

Regresar

A través de este régimen se pretende que las personas físicas con

actividades empresariales y que prestan servicios inicien el

cumplimiento de sus obligaciones fiscales en un esquema que les

permita cumplir fácilmente con sus obligaciones tributarias. La

participación en el Régimen de Incorporación traerá aparejado el

acceso a servicios de seguridad social. De esta forma, se creará un punto de

entrada para los negocios a la formalidad, tanto en el ámbito fiscal

como en el de la seguridad social.

ANTECEDENTES

Régimen REPECOS Mercado limitado al público en

general y sin posibilidad de emitir comprobantes fiscales deducibles para sus clientes.

Se elimina para dar paso al nuevo Régimen de Incorporación Fiscal .

Régimen de Incorporación

Fiscal

El 8 de septiembre de 2013, el

Ejecutivo Federal presentó iniciativa y propone una nueva

Ley del Impuesto sobre la Renta.

El Régimen de Incorporación Fiscal entra en vigor el 1 de

enero de 2014.

ANTECEDENTES

Se publica la reforma a la Ley del Impuesto Sobre la Renta el

11 de diciembre de 2013.

Nuevo Régimen de Incorporación Fiscal

ANTECEDENTES

*REPECOS *Régimen Intermedio

Pasaron automáticamente al RIF

Siendo la autoridad la encargada de realizarlo

Pasaron automáticamente al Régimen de Actividades

Empresariales y Profesionales,

Siendo la autoridad la encargada de realizarlo.

Si cumplieron con los requisitos debieron presentar un aviso de actualización de actividades en la página del SAT, a más tardar el 31 de marzo de 2014.

Régimen de Incorporación Fiscal

REPECOS RIF

Falta de Mecanismos de Control

Régimen Controlado

Régimen Permanente

Régimen Temporal

Régimen independiente

Forma parte de Crezcamos Juntos

No facturaban

Facturan

Cuota Fija

Pagos con base en utilidad

Inequidad fiscal

Equidad fiscal

COMPARATIVO REPECOS – RIF

Regresar

Facilitar el cumplimiento de las obligaciones

fiscales, lo cual pretende reducir la carga

administrativa de los contribuyentes.

No pagarán el Impuesto Sobre la Renta (ISR) el primer año y los subsecuentes gozarán de una reducción gradual del 10% por

cada año que se encuentren en el Régimen de Incorporación Fiscal

No pagarán Impuesto al Valor Agregado (IVA) ni

Impuesto Especial Sobre Producción y Servicios

(IEPS) por sus operaciones con el publico en general.

Sus declaraciones seguirán siendo

bimestrales.

Mejor control de sus operaciones a través de

herramientas electrónicas.

Tendrán acceso a créditos con mejores

condiciones.

Podrán hacer deducibles sus gastos.

Acceso a servicios de seguridad social.

Tendrán la oportunidad de ser proveedores de

empresas más grandes y ofrecer servicios

adicionales en su negocio.

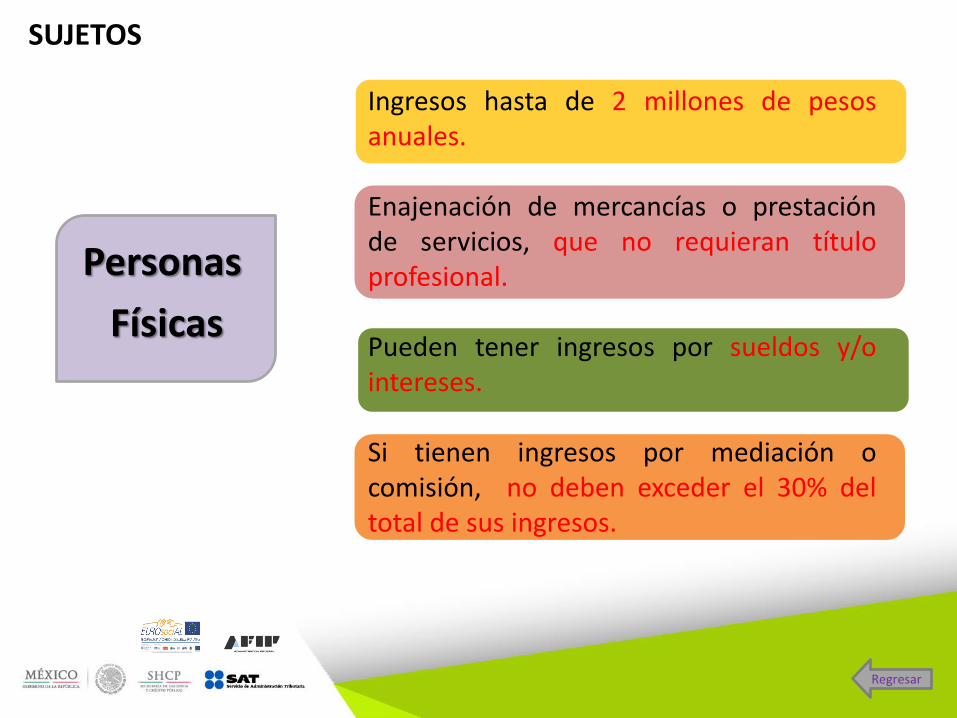

SUJETOS

Personas

Físicas

Ingresos hasta de 2 millones de pesos anuales. Enajenación de mercancías o prestación de servicios, que no requieran título profesional. Pueden tener ingresos por sueldos y/o intereses. Si tienen ingresos por mediación o comisión, no deben exceder el 30% del total de sus ingresos.

Regresar

Obligaciones de la formalidad

1 • Inscripción en el RFC-Obtención de Contraseña

2 • Expedir factura electrónica en “Mis Cuentas”

3 • Registro de ingresos y gastos en “Mis Cuentas”

4 • Presentar declaraciones

Regresar

1 • Inscripción en el RFC-Obtención de Contraseña

A. Personal • Administraciones Locales de

Servicios al Contribuyentes (ALSC), • Entidades Federativas, • Cámaras y Asociaciones • Universidades

B. Vía Remota con CURP • Vía telefónica en el 01 800 INFOSAT

(46 36 728) • Vía telefónica en el 01 800 FORMAL

(36 76 25) 1 • Por internet en www.sat.gob.mx

Regresar

2 • Expedir factura electrónica

A. Factura Fácil “Mis cuentas” • Clave RFC • Contraseña

B. Herramienta Gratuita SAT • Clave RFC • Firma Electrónica (FIEL)1

C. A través de un tercero (PSECFDI)

• Clave RFC • Firma Electrónica (FIEL)1

Regresar 1FIEL: conjunto de datos que se adjuntan a un mensaje electrónico, cuyo propósito es identificar al emisor del mensaje como autor legítimo de éste

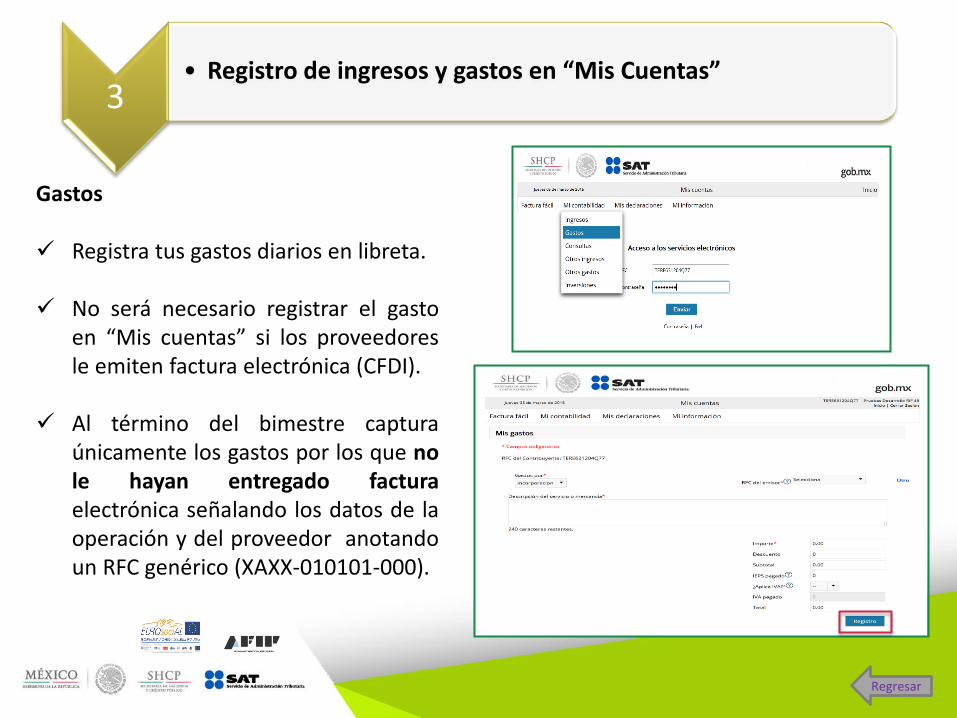

3 • Registro de ingresos y gastos en “Mis Cuentas”

Ingresos Los ingresos se registran en “Mis cuentas” cuando realice: Factura electrónica global indicando los

ingresos obtenidos por operaciones con el público en general del bimestre.

Factura electrónica individual a los

clientes que así lo soliciten, desglosando los impuestos correspondientes.

3 • Registro de ingresos y gastos en “Mis Cuentas”

Gastos Registra tus gastos diarios en libreta. No será necesario registrar el gasto

en “Mis cuentas” si los proveedores le emiten factura electrónica (CFDI).

Al término del bimestre captura

únicamente los gastos por los que no le hayan entregado factura electrónica señalando los datos de la operación y del proveedor anotando un RFC genérico (XAXX-010101-000).

Regresar

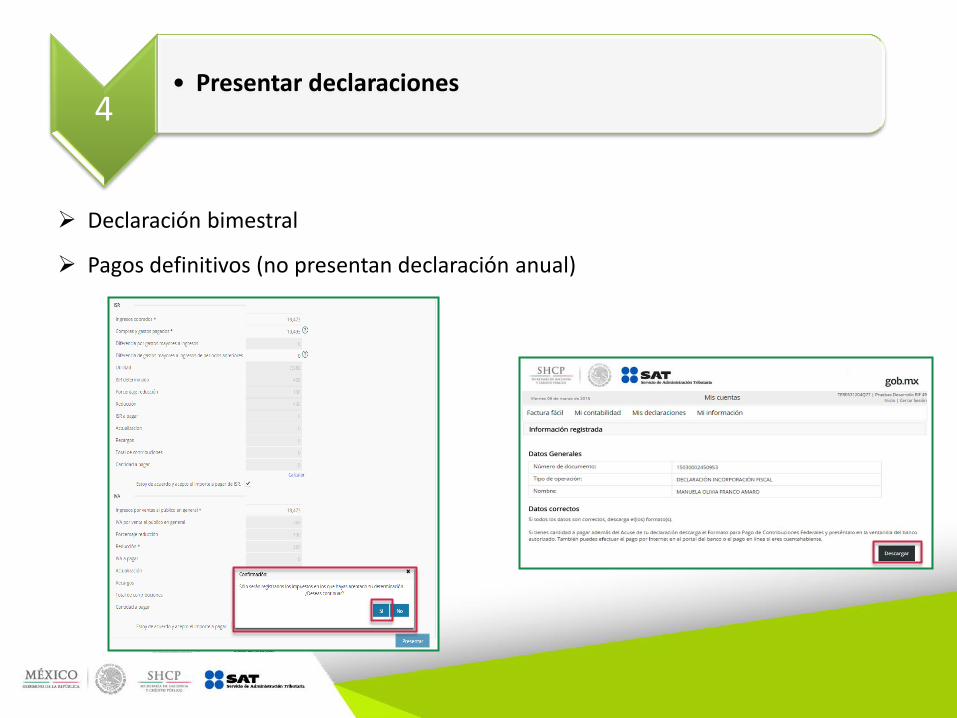

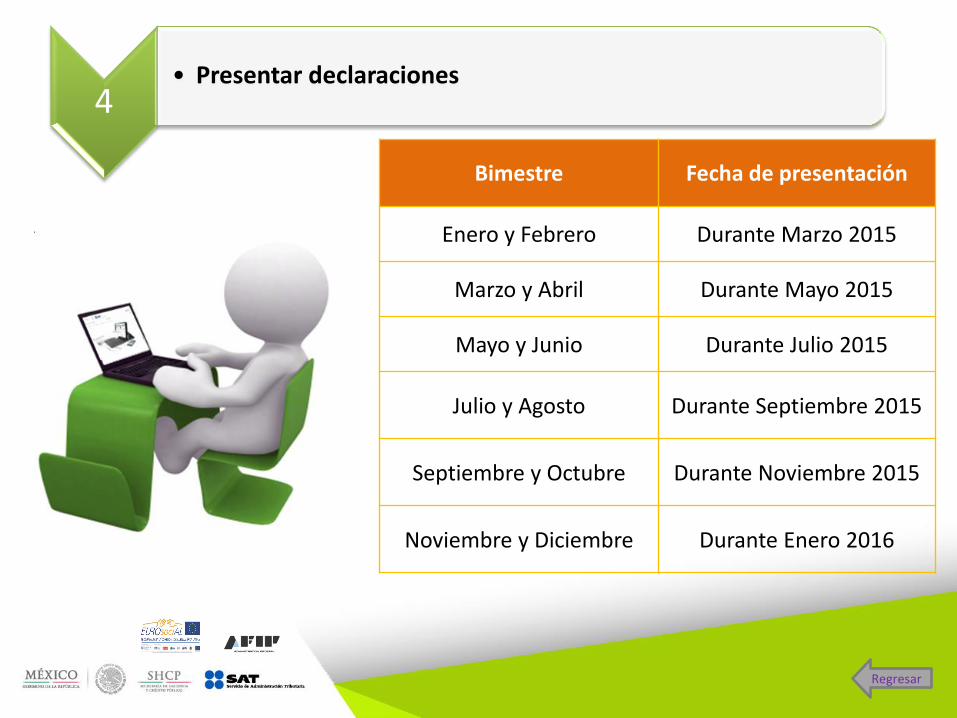

4 • Presentar declaraciones

Declaración bimestral

Pagos definitivos (no presentan declaración anual)

Bimestre Fecha de presentación

Enero y Febrero Durante Marzo 2015

Marzo y Abril Durante Mayo 2015

Mayo y Junio Durante Julio 2015

Julio y Agosto Durante Septiembre 2015

Septiembre y Octubre Durante Noviembre 2015

Noviembre y Diciembre Durante Enero 2016

4 • Presentar declaraciones

Regresar

Crédito para vivienda

Salud y Seguridad

Social

Financiamiento para tu empresa

Crédito al consumo

Reducción en el pago de

impuestos

Beneficios de la formalidad

Regresar

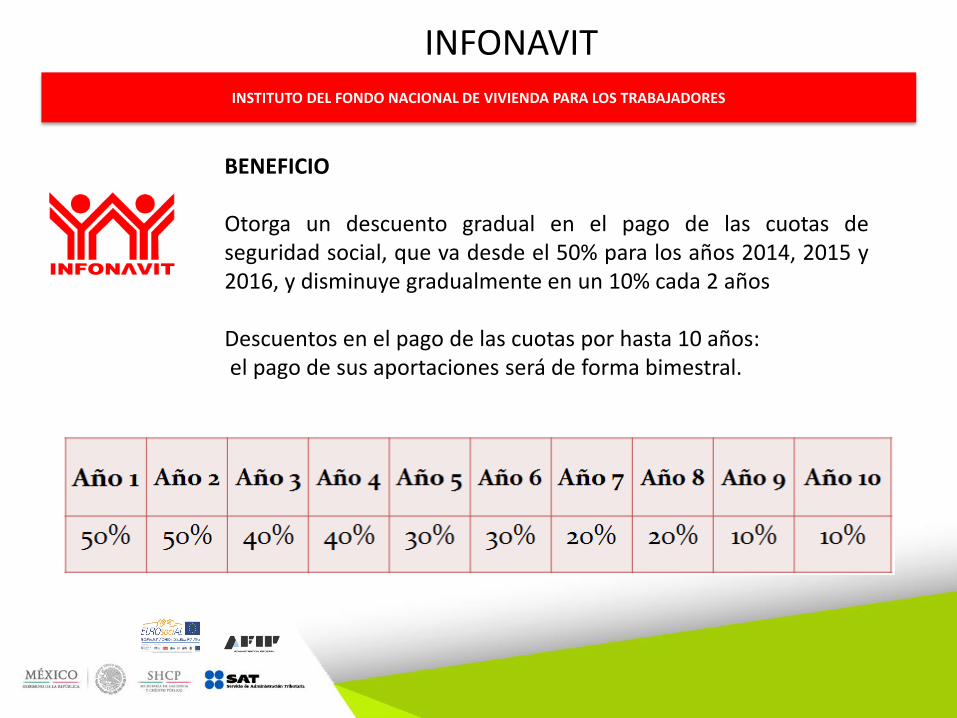

INFONAVIT

INSTITUTO DEL FONDO NACIONAL DE VIVIENDA PARA LOS TRABAJADORES

BENEFICIO Otorga un descuento gradual en el pago de las cuotas de seguridad social, que va desde el 50% para los años 2014, 2015 y 2016, y disminuye gradualmente en un 10% cada 2 años Descuentos en el pago de las cuotas por hasta 10 años: el pago de sus aportaciones será de forma bimestral.

SHF

BENEFICIO • Préstamo para adquisición de vivienda por hasta

$1’000,000.00, a tasas competitivas promovidas por SHF. • Además, se condonará un pago mensual de cada año del

crédito que se otorgue. • Micro financiamiento para mejoramiento o autoconstrucción

de hasta 150 mil pesos.

Sociedad Hipotecaria Federal

Regresar

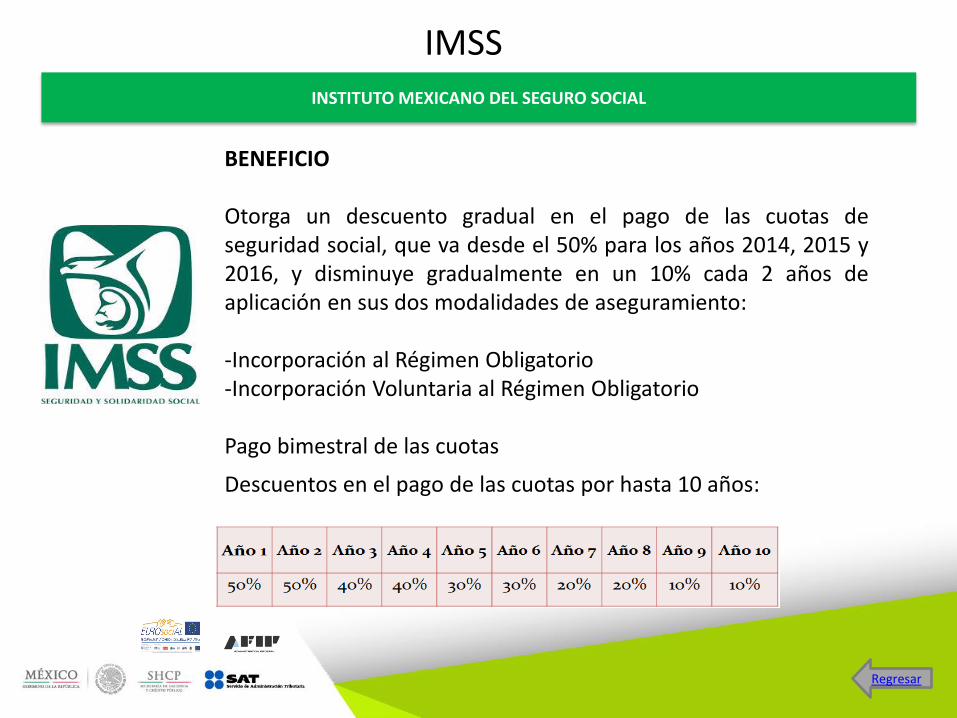

IMSS

INSTITUTO MEXICANO DEL SEGURO SOCIAL

BENEFICIO Otorga un descuento gradual en el pago de las cuotas de seguridad social, que va desde el 50% para los años 2014, 2015 y 2016, y disminuye gradualmente en un 10% cada 2 años de aplicación en sus dos modalidades de aseguramiento: -Incorporación al Régimen Obligatorio -Incorporación Voluntaria al Régimen Obligatorio Pago bimestral de las cuotas

Descuentos en el pago de las cuotas por hasta 10 años:

Regresar

BENEFICIOS

Información y capacitación

Financiamiento que va desde $20,000 hasta $300,000 que puede usarse para:

• Pago de sueldos a los empleados.

• Pago a proveedores.

• Adquisición de insumos.

• Adquisición de mobiliario.

NAFIN

NACIONAL FINANCIERA

Regresar

INFONACOT

INSTITUTO DEL FONDO NACIONAL DE CONSUMO PARA LOS TRABAJADORES

BENEFICIOS Otorgamiento de crédito para los trabajadores a través de la tarjeta de crédito FONACOT que pueden utilizar para adquisición de bienes de consumo, pago de servicios en apoyo a su economía o apoyo en efectivo para cubrir cualquier eventualidad y el bienestar de los trabajadores y su familia.

• Tasas desde el 10% • Plazo de 90 días para realizar el primer pago. • Plazo máximo de 6 meses. • Sin cobro de anualidad. • Sin avales, ni fiadores. • Sin experiencia crediticia. SUJETOS

Trabajadores de patrones inscritos en el Régimen de Incorporación Fiscal.

Regresar

SAT

SERVICIO DE ADMINISTRACIÓN TRIBUTARIA

BENEFICIOS Durante el 2014 y 2015 : Una reducción gradual que va desde el 100%, disminuyendo en un 10 % cada año que se encuentre inscrito en el Régimen de Incorporación Fiscal, es decir, que el primer año, no pagara Impuesto Sobra la Renta.

Adicionalmente aplicarán una reducción del 100% en el pago del Impuesto al Valor Agregado e Impuesto Especial Sobre Producción y Servicios por las operaciones que realicen con el público en general.

Regresar