REGLAMENTO DE LA LEY DEL IMPUESTO SOBRE LA RENTA … · 532-Indice General. REGLAMENTO DE LA LEY...

116

REGLAMENTO DE LA LEY DEL IMPUESTO SOBRE LA RENTA INDICE GENERAL Artículos TITULO I Disposiciones Generales q CAPITULO UNICO ........................................ 1o. al 11 TITULO II De las Personas Morales Disposiciones Generales ................. 12 al 12-B q CAPITULO I De los Ingresos ........................... 13 al 24 q CAPITULO II De las Deducciones q Sección I De las Deducciones en General ............. 25 al 65 q Sección II De las Inversiones......................... 66 al 69 q Sección III Del Costo de lo Vendido ................ 69-A al 69-J q CAPITULO III Del Ajuste por Inflación..................... 70 al 72 q CAPITULO IV De las Instituciones de Crédito, de Seguros y de Fianzas, de los Almacenes Generales de Depósito, Arrendadoras Financieras, Uniones de Crédito y de las Sociedades de Inversión de Capitales................... 73 al 75 q CAPITULO V Del Régimen de Consolidación Fiscal......... 76 al 80 q CAPITULO VI Del Régimen Simplificado .................. 81 al 85 q CAPITULO VII De las Obligaciones de las Personas Morales ........................ 86 al 101 q CAPITULO VIII De las Facultades de las Autoridades Fiscales .................... 102 al 104 TITULO III Del Régimen de las Personas Morales con Fines no Lucrativos ................ 105 al 119-A TITULO IV De las Personas Físicas Disposiciones Generales ............... 120 al 135-A q CAPITULO I De los Ingresos por Salarios y en General por la Prestación de un Servicio Personal Subordinado ................. 136 al 155-C q CAPITULO II De los Ingresos por Actividades Empresariales y Profesionales ............. 156 y 157 q Sección I De las Personas Físicas con Actividades Empresariales y Profesionales ........................... 158 al 167 q Sección II Del Régimen Intermedio de las Personas Físicas con Actividades Empresariales ................ 168 al 182 q Sección III Del Régimen de Pequeños Contribuyentes ...................... 182-A y 182-B 531

Transcript of REGLAMENTO DE LA LEY DEL IMPUESTO SOBRE LA RENTA … · 532-Indice General. REGLAMENTO DE LA LEY...

REGLAMENTO DE LA LEY DELIMPUESTO SOBRE LA RENTAINDICE GENERAL

Artículos

TITULO I Disposiciones Generales

q CAPITULO UNICO. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1o. al 11

TITULO II De las Personas MoralesDisposiciones Generales . . . . . . . . . . . . . . . . . 12 al 12-B

q CAPITULO I De los Ingresos . . . . . . . . . . . . . . . . . . . . . . . . . . . 13 al 24

q CAPITULO II De las Deducciones

q Sección I De las Deducciones en General . . . . . . . . . . . . . 25 al 65

q Sección II De las Inversiones. . . . . . . . . . . . . . . . . . . . . . . . . 66 al 69

q Sección III Del Costo de lo Vendido . . . . . . . . . . . . . . . . 69-A al 69-J

q CAPITULO III Del Ajuste por Inflación. . . . . . . . . . . . . . . . . . . . . 70 al 72

q CAPITULO IV De las Instituciones de Crédito,de Seguros y de Fianzas, de losAlmacenes Generales de Depósito,Arrendadoras Financieras, Unionesde Crédito y de las Sociedadesde Inversión de Capitales. . . . . . . . . . . . . . . . . . . 73 al 75

q CAPITULO V Del Régimen de Consolidación Fiscal. . . . . . . . . 76 al 80

q CAPITULO VI Del Régimen Simplificado . . . . . . . . . . . . . . . . . . 81 al 85

q CAPITULO VII De las Obligaciones de lasPersonas Morales . . . . . . . . . . . . . . . . . . . . . . . . 86 al 101

q CAPITULO VIII De las Facultades de lasAutoridades Fiscales . . . . . . . . . . . . . . . . . . . . 102 al 104

TITULO III Del Régimen de las Personas Moralescon Fines no Lucrativos . . . . . . . . . . . . . . . . 105 al 119-A

TITULO IV De las Personas FísicasDisposiciones Generales . . . . . . . . . . . . . . . 120 al 135-A

q CAPITULO I De los Ingresos por Salarios y en Generalpor la Prestación de un ServicioPersonal Subordinado . . . . . . . . . . . . . . . . . 136 al 155-C

q CAPITULO II De los Ingresos por ActividadesEmpresariales y Profesionales . . . . . . . . . . . . . 156 y 157

q Sección I De las Personas Físicas conActividades Empresariales yProfesionales. . . . . . . . . . . . . . . . . . . . . . . . . . . 158 al 167

q Sección II Del Régimen Intermedio delas Personas Físicas conActividades Empresariales . . . . . . . . . . . . . . . . 168 al 182

q Sección III Del Régimen de PequeñosContribuyentes . . . . . . . . . . . . . . . . . . . . . . 182-A y 182-B

531

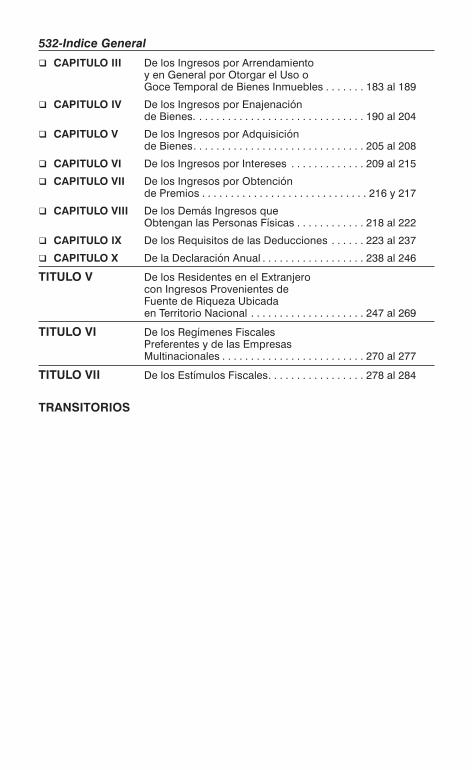

q CAPITULO III De los Ingresos por Arrendamientoy en General por Otorgar el Uso oGoce Temporal de Bienes Inmuebles . . . . . . . 183 al 189

q CAPITULO IV De los Ingresos por Enajenaciónde Bienes. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 190 al 204

q CAPITULO V De los Ingresos por Adquisiciónde Bienes. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 205 al 208

q CAPITULO VI De los Ingresos por Intereses . . . . . . . . . . . . . 209 al 215

q CAPITULO VII De los Ingresos por Obtenciónde Premios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 216 y 217

q CAPITULO VIII De los Demás Ingresos queObtengan las Personas Físicas . . . . . . . . . . . . 218 al 222

q CAPITULO IX De los Requisitos de las Deducciones . . . . . . 223 al 237

q CAPITULO X De la Declaración Anual . . . . . . . . . . . . . . . . . . 238 al 246

TITULO V De los Residentes en el Extranjerocon Ingresos Provenientes deFuente de Riqueza Ubicadaen Territorio Nacional . . . . . . . . . . . . . . . . . . . . 247 al 269

TITULO VI De los Regímenes FiscalesPreferentes y de las EmpresasMultinacionales . . . . . . . . . . . . . . . . . . . . . . . . . 270 al 277

TITULO VII De los Estímulos Fiscales. . . . . . . . . . . . . . . . . 278 al 284

TRANSITORIOS

532-Indi ce Ge ne ral

532-Indice General

REGLAMENTO DE LA LEY DELIMPUESTO SOBRE LA RENTA

RISR–DISPOSICIONES GENERALES

TITULO IDisposiciones Generales

CAPITULO UNICODe fi ni ción de con cep tos

1o.- Cuan do en este Re gla men to se haga re fe ren cia a la Ley, se en ten de -rá que se trata de la Ley del Impues to sobre la Renta. Cuan do se re fie ra alim pues to, será el que dicha Ley es ta ble ce, cuan do se aluda a la Se cre ta ría,será a la de Ha cien da y Cré di to Pú bli co y cuan do se men cio ne al SAT, será el Ser vi cio de Admi nis tra ción Tri bu ta ria.

Avi sos con for me al RCFF2o.- Cuan do en la Ley o en este Re gla men to se se ña le la obli ga ción de

pre sen tar avi sos ante las au to ri da des fis ca les, éstos de be rán pre sen tar seante las au to ri da des, pla zos y for mas que co rres pon dan en los tér mi nos delRe gla men to del Có di go Fis cal de la Fe de ra ción o de las re glas de ca rác terge ne ral que al efec to emita el SAT.

Forma en que se podrá iden ti fi car al per cep tor de in te re ses3o.- Cuan do en la Ley, se se ña le la obli ga ción de los in te gran tes del sis te -

ma fi nan cie ro de pro por cio nar in for ma ción a las au to ri da des fis ca les re la ti -va a in te re ses por ellos pa ga dos, de be rán iden ti fi car a los con tri bu yen tesque per ci ban los in te re ses por su clave en el Re gis tro Fe de ral de Con tri bu -yen tes. En el caso de que el per cep tor de los in te re ses sea per so na fí si ca,ésta la po drán iden ti fi car por la Clave Unica de Re gis tro de Po bla ción.

Con cep to de au to mó vil3o.-A.- Para los efec tos de la Ley y de este Re gla men to, se en ten de rá

por au to mó vil aquel vehícu lo te rres tre para el trans por te de hasta diez pa sa -je ros, in clui do el con duc tor.

No se con si de ra rán com pren di das en la de fi ni ción an te rior las mo to ci cle -tas, ya sea de dos a cua tro rue das.

De fi ni ción de cons truc ción de obras4o.- Para los efec tos de lo dis pues to en los ar tícu los 2o. sexto y sép ti mo pá -

rra fos y 201 de la Ley, el tér mi no cons truc ción de obras in clu ye: ci men ta cio nes, es truc tu ras, casas y edi fi cios en ge ne ral, te rra ce rías, te rra ple nes, plan tas in -dus tria les y eléc tri cas, bo de gas, ca rre te ras, puen tes, ca mi nos, vías fé rreas,pre sas, ca na les, ga so duc tos, oleo duc tos, acue duc tos, per fo ra ción de pozos,obras via les de ur ba ni za ción, de dre na je y de des mon te, puer tos, ae ro puer tosy si mi la res, así como la pro yec ción o de mo li ción de bie nes in mue bles.

Cómpu to del plazo de los ser vi ciosEl cómpu to de días de du ra ción de los ser vi cios a que se re fie re el sexto y

sép ti mo pá rra fos del ar tícu lo 2o. men cio na do, se hará con si de ran do la to ta -li dad de días na tu ra les com pren di dos entre el ini cio y la ter mi na ción de losser vi cios.

533

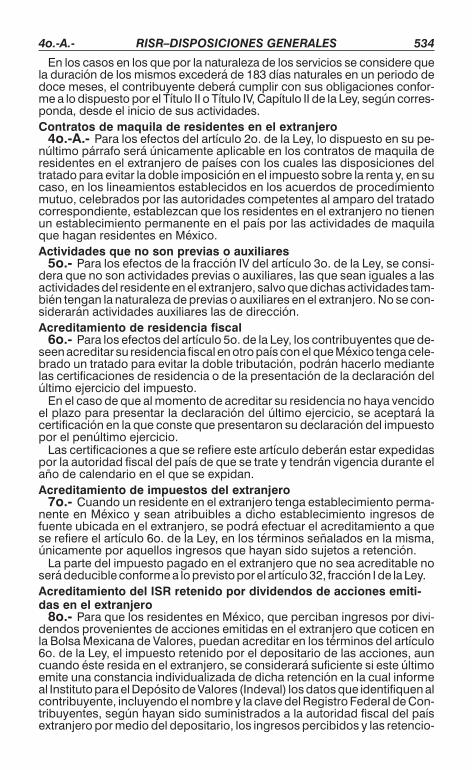

En los casos en los que por la na tu ra le za de los ser vi cios se con si de re quela du ra ción de los mis mos ex ce de rá de 183 días na tu ra les en un pe rio do dedoce meses, el con tri bu yen te de be rá cum plir con sus obli ga cio nes con for -me a lo dis pues to por el Tí tu lo II o Tí tu lo IV, Ca pí tu lo II de la Ley, según co rres -pon da, desde el ini cio de sus ac ti vi da des.

Con tra tos de ma qui la de re si den tes en el ex tran je ro4o.-A.- Para los efec tos del ar tícu lo 2o. de la Ley, lo dis pues to en su pe -

núl ti mo pá rra fo será úni ca men te apli ca ble en los con tra tos de ma qui la dere si den tes en el ex tran je ro de paí ses con los cua les las dis po si cio nes deltra ta do para evi tar la doble im po si ción en el im pues to sobre la renta y, en sucaso, en los li nea mien tos es ta ble ci dos en los acuer dos de pro ce di mien tomutuo, ce le bra dos por las au to ri da des com pe ten tes al am pa ro del tra ta doco rres pon dien te, es ta blez can que los re si den tes en el ex tran je ro no tie nenun es ta ble ci mien to per ma nen te en el país por las ac ti vi da des de ma qui laque hagan re si den tes en Mé xi co.

Acti vi da des que no son pre vias o au xi lia res5o.- Para los efec tos de la frac ción IV del ar tícu lo 3o. de la Ley, se con si -

de ra que no son ac ti vi da des pre vias o au xi lia res, las que sean igua les a lasac ti vi da des del re si den te en el ex tran je ro, salvo que di chas ac ti vi da des tam -bién ten gan la na tu ra le za de pre vias o au xi lia res en el ex tran je ro. No se con -si de ra rán ac ti vi da des au xi lia res las de di rec ción.

Acre di ta mien to de re si den cia fis cal6o.- Para los efec tos del ar tícu lo 5o. de la Ley, los con tri bu yen tes que de -

seen acre di tar su re si den cia fis cal en otro país con el que Mé xi co tenga ce le -bra do un tra ta do para evi tar la doble tri bu ta ción, po drán ha cer lo me dian telas cer ti fi ca cio nes de re si den cia o de la pre sen ta ción de la de cla ra ción delúl ti mo ejer ci cio del im pues to.

En el caso de que al mo men to de acre di tar su re si den cia no haya ven ci doel plazo para pre sen tar la de cla ra ción del úl ti mo ejer ci cio, se acep ta rá lacer ti fi ca ción en la que cons te que pre sen ta ron su de cla ra ción del im pues topor el pe núl ti mo ejer ci cio.

Las cer ti fi ca cio nes a que se re fie re este ar tícu lo de be rán estar ex pe di daspor la au to ri dad fis cal del país de que se trate y ten drán vi gen cia du ran te elaño de ca len da rio en el que se ex pi dan.

Acre di ta mien to de im pues tos del ex tran je ro7o.- Cuan do un re si den te en el ex tran je ro tenga es ta ble ci mien to per ma -

nen te en Mé xi co y sean atri bui bles a dicho es ta ble ci mien to in gre sos defuen te ubi ca da en el ex tran je ro, se podrá efec tuar el acre di ta mien to a quese re fie re el ar tícu lo 6o. de la Ley, en los tér mi nos se ña la dos en la misma,úni ca men te por aque llos in gre sos que hayan sido su je tos a re ten ción.

La parte del im pues to pa ga do en el ex tran je ro que no sea acre di ta ble noserá de du ci ble con for me a lo pre vis to por el ar tícu lo 32, frac ción I de la Ley.

Acre di ta mien to del ISR re te ni do por di vi den dos de ac cio nes emi ti -das en el extranjero

8o.- Para que los re si den tes en Mé xi co, que per ci ban in gre sos por di vi -den dos pro ve nien tes de ac cio nes emi ti das en el ex tran je ro que co ti cen enla Bolsa Me xi ca na de Va lo res, pue dan acre di tar en los tér mi nos del ar tícu lo6o. de la Ley, el im pues to re te ni do por el de po si ta rio de las ac cio nes, auncuan do éste re si da en el ex tran je ro, se con si de ra rá su fi cien te si este úl ti moemite una cons tan cia in di vi dua li za da de dicha re ten ción en la cual in for meal Insti tu to para el De pó si to de Va lo res (Inde val) los datos que iden ti fi quen al con tri bu yen te, in clu yen do el nom bre y la clave del Re gis tro Fe de ral de Con -tri bu yen tes, según hayan sido su mi nis tra dos a la au to ri dad fis cal del paísex tran je ro por medio del de po si ta rio, los in gre sos per ci bi dos y las re ten cio -

4o.-A.- RISR–DISPOSICIONES GENERALES 534

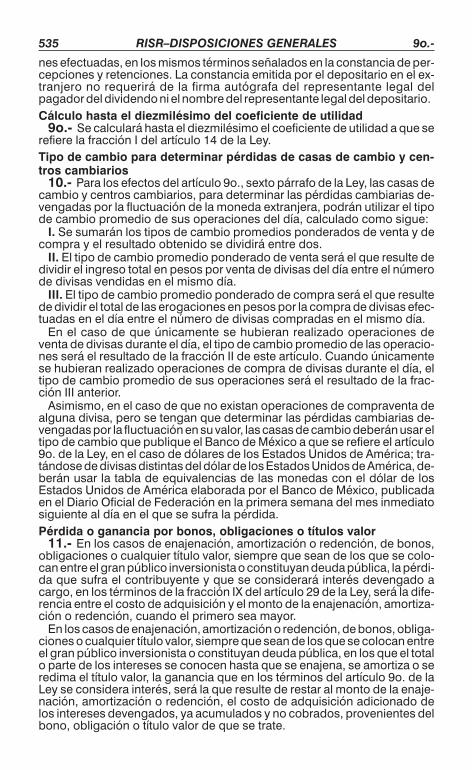

nes efec tua das, en los mis mos tér mi nos se ña la dos en la cons tan cia de per -cep cio nes y re ten cio nes. La cons tan cia emi ti da por el de po si ta rio en el ex -tran je ro no re que ri rá de la firma au tó gra fa del re pre sen tan te legal delpa ga dor del di vi den do ni el nom bre del re pre sen tan te legal del de po si ta rio.

Cálcu lo hasta el diez mi lé si mo del coe fi cien te de uti li dad9o.- Se cal cu la rá hasta el diez mi lé si mo el coe fi cien te de uti li dad a que se

re fie re la frac ción I del ar tícu lo 14 de la Ley.

Tipo de cam bio para de ter mi nar pér di das de casas de cam bio y cen -tros cam bia rios

10.- Para los efec tos del ar tícu lo 9o., sexto pá rra fo de la Ley, las casas decam bio y cen tros cam bia rios, para de ter mi nar las pér di das cam bia rias de -ven ga das por la fluc tua ción de la mo ne da ex tran je ra, po drán uti li zar el tipode cam bio pro me dio de sus ope ra cio nes del día, cal cu la do como sigue:

I. Se su ma rán los tipos de cam bio pro me dios pon de ra dos de venta y decom pra y el re sul ta do ob te ni do se di vi di rá entre dos.

II. El tipo de cam bio pro me dio pon de ra do de venta será el que re sul te dedi vi dir el in gre so total en pesos por venta de di vi sas del día entre el nú me rode di vi sas ven di das en el mismo día.

III. El tipo de cam bio pro me dio pon de ra do de com pra será el que re sul tede di vi dir el total de las ero ga cio nes en pesos por la com pra de di vi sas efec -tua das en el día entre el nú me ro de di vi sas com pra das en el mismo día.

En el caso de que úni ca men te se hu bie ran rea li za do ope ra cio nes deventa de di vi sas du ran te el día, el tipo de cam bio pro me dio de las ope ra cio -nes será el re sul ta do de la frac ción II de este ar tícu lo. Cuan do úni ca men tese hu bie ran rea li za do ope ra cio nes de com pra de di vi sas du ran te el día, eltipo de cam bio pro me dio de sus ope ra cio nes será el re sul ta do de la frac -ción III an te rior.

Asi mis mo, en el caso de que no exis tan ope ra cio nes de com pra ven ta deal gu na di vi sa, pero se ten gan que de ter mi nar las pér di das cam bia rias de -ven ga das por la fluc tua ción en su valor, las casas de cam bio de be rán usar el tipo de cam bio que pu bli que el Banco de Mé xi co a que se re fie re el ar tícu lo9o. de la Ley, en el caso de dó la res de los Esta dos Uni dos de Amé ri ca; tra -tán do se de di vi sas dis tin tas del dólar de los Esta dos Uni dos de Amé ri ca, de -be rán usar la tabla de equi va len cias de las mo ne das con el dólar de losEsta dos Uni dos de Amé ri ca ela bo ra da por el Banco de Mé xi co, pu bli ca daen el Dia rio Ofi cial de Fe de ra ción en la pri me ra se ma na del mes in me dia tosi guien te al día en el que se sufra la pér di da.

Pér di da o ga nan cia por bonos, obli ga cio nes o tí tu los valor11.- En los casos de ena je na ción, amor ti za ción o re den ción, de bonos,

obli ga cio nes o cual quier tí tu lo valor, siem pre que sean de los que se co lo -can entre el gran pú bli co in ver sio nis ta o cons ti tu yan deuda pú bli ca, la pér di -da que sufra el con tri bu yen te y que se con si de ra rá in te rés de ven ga do acargo, en los tér mi nos de la frac ción IX del ar tícu lo 29 de la Ley, será la di fe -ren cia entre el costo de ad qui si ción y el monto de la ena je na ción, amor ti za -ción o re den ción, cuan do el pri me ro sea mayor.

En los casos de ena je na ción, amor ti za ción o re den ción, de bonos, obli ga -cio nes o cual quier tí tu lo valor, siem pre que sean de los que se co lo can entreel gran pú bli co in ver sio nis ta o cons ti tu yan deuda pú bli ca, en los que el totalo parte de los in te re ses se co no cen hasta que se ena je na, se amor ti za o sere di ma el tí tu lo valor, la ga nan cia que en los tér mi nos del ar tícu lo 9o. de laLey se con si de ra in te rés, será la que re sul te de res tar al monto de la ena je -na ción, amor ti za ción o re den ción, el costo de ad qui si ción adi cio na do delos in te re ses de ven ga dos, ya acu mu la dos y no co bra dos, pro ve nien tes delbono, obli ga ción o tí tu lo valor de que se trate.

535 RISR–DISPOSICIONES GENERALES 9o.-

Cuan do el costo de ad qui si ción a que se re fie re el pá rra fo an te rior, adi cio -na do de los in te re ses de ven ga dos, ya acu mu la dos y no co bra dos, seamayor que el monto de la ena je na ción, amor ti za ción o re den ción del bono,obli ga ción o tí tu lo valor, la di fe ren cia será la pér di da que sufra el con tri bu -yen te y que se con si de ra rá in te rés de ven ga do a cargo, en los tér mi nos de lafrac ción IX del ar tícu lo 29 de la Ley.

RISR–PM–DISPOSICIONES GENERALES

TITULO IIDe las Personas Morales

Disposiciones Generales

Ingre sos de fuen te de ri que za en el ex tran je ro. Opción en pagospro vi sio na les

12.- Para los efec tos del ar tícu lo 15 de la Ley, los con tri bu yen tes para de -ter mi nar sus pagos pro vi sio na les, po drán no con si de rar los in gre sos defuen te de ri que za ubi ca da en el ex tran je ro cuan do por los mis mos se hu bie -re pa ga do el im pues to en el país donde se en cuen tre ubi ca da la fuen te de ri -que za, aun cuan do no sean atri bui bles a sus es ta ble ci mien tos ubi ca dos enel ex tran je ro.

Di fe ren cia de PTU se con si de ra rá pér di da fiscal12-A.- Para los efec tos del ar tícu lo 10, frac ción I de la Ley, cuan do la par -

ti ci pa ción de los tra ba ja do res en las uti li da des de las em pre sas pa ga da enel ejer ci cio sea mayor a la uti li dad fis cal de dicho ejer ci cio antes de dis mi nuir la par ti ci pa ción de los tra ba ja do res en las uti li da des de las em pre sas, la di -fe ren cia se con si de ra rá pér di da fis cal del mismo en los tér mi nos del ar tícu lo61 de la Ley.

So li ci tud de au to ri za ción para dis mi nuir12-B.- Para los efec tos del ar tícu lo 15, frac ción II de la Ley, la so li ci tud de

au to ri za ción para dis mi nuir el monto de los pagos pro vi sio na les a par tir delse gun do se mes tre del ejer ci cio que co rres pon da, se pre sen ta rá a la au to ri -dad fis cal un mes antes de la fecha en la que se deba efec tuar el en te ro delpago pro vi sio nal que se so li ci te dis mi nuir. Cuan do sean va rios los pagospro vi sio na les cuya dis mi nu ción se so li ci te, dicha so li ci tud se de be rá pre -sen tar un mes antes de la fecha en la que se deba en te rar el pri me ro deellos.

RISR–PM–INGRESOS

CAPITULO IDe los Ingresos

Ser vi cios de tiem po com par ti do. Opción para acu mu lar los in gre sos13.- Para los efec tos del ar tícu lo 18, frac cio nes I y II de la Ley, los con tri bu -

yen tes que pro por cio nen el ser vi cio tu rís ti co de tiem po com par ti do me dian -te el otor ga mien to del uso o goce tem po ral de bie nes in mue bles o me dian te la pres ta ción de ser vi cios de hos pe da je, po drán acu mu lar los in gre sos ypagar el im pues to con si de ran do úni ca men te las con tra pres ta cio nes quesean exi gi bles, las que se con sig nen en los com pro ban tes que se ex pi dan o las que efec ti va men te se co bren en el pe rio do de que se trate, lo que su ce da pri me ro, siem pre que ejer zan esta op ción res pec to de la to ta li dad de loscon tra tos ce le bra dos y las con tra pres ta cio nes de ri va das de los mis mos.

12.- RISR–PM–DISPOSICIONES GENERALES 536

La op ción pre vis ta en este ar tícu lo será apli ca ble, siem pre y cuan do pre -via men te el con tra to res pec ti vo sea re gis tra do ante la Pro cu ra du ría Fe de raldel Con su mi dor, de con for mi dad con la Ley Fe de ral de Pro tec ción al Con -su mi dor.

Cam bio de op ción en arren da mien to fi nan cie ro o ena je na cio nes aplazos

14.- Para los efec tos de lo dis pues to en el ar tícu lo 18, frac ción III, ter cerpá rra fo de la Ley, el con tri bu yen te podrá cam biar la op ción a que se re fie redicho pá rra fo por una sola vez, antes de que trans cu rran cinco años comomí ni mo desde el úl ti mo cam bio, siem pre que se en cuen tre en cual quie ra de los si guien tes su pues tos:

I. Cuan do fu sio ne a otra so cie dad.II. Cuan do los so cios ena je nen ac cio nes o par tes so cia les que re pre sen -

ten cuan do menos un 25% del ca pi tal so cial del con tri bu yen te.III. La so cie dad que ob ten ga el ca rác ter de con tro la da en los tér mi nos del

ar tícu lo 66 de la Ley, en el ejer ci cio si guien te a aquel en que la so cie dad con -tro la do ra cuen te con la au to ri za ción a que se re fie re el ar tícu lo 65 de lamisma Ley, o bien, cuan do se in cor po re o de sin cor po re como so cie dadcon tro la da en los tér mi nos de los ar tícu los 70 y 71 de dicha Ley.

IV. Cuan do se es cin da la so cie dad.

Opción para con tra tos de obra in mue ble15.- Los con tri bu yen tes que ce le bren con tra tos de obra in mue ble que

ten gan por ob je to la de mo li ción, pro yec ción, ins pec ción o su per vi sión deobra, po drán apli car lo dis pues to en el ar tícu lo 19 de la Ley. Dicha op ción sede be rá apli car para todos los con tra tos de re fe ren cia que ce le bren en elejer ci cio.

Opción para acu mu lar el avan ce men sual de obra16.- Los con tri bu yen tes que ce le bren con tra tos de obra, en los que se

obli guen a eje cu tar dicha obra con for me a un plano, di se ño y pre su pues to,en los casos en que no estén obli ga dos a pre sen tar es ti ma cio nes por obraeje cu ta da o la pe rio di ci dad de su pre sen ta ción sea mayor a tres meses,para los efec tos del ar tícu lo 19 de la Ley, po drán con si de rar como in gre soacu mu la ble el avan ce men sual en la eje cu ción o fa bri ca ción de los bie nes aque se re fie re la obra.

La op ción pre vis ta en este ar tícu lo sólo se podrá ejer cer com pren dien dola to ta li dad de las obras a que se re fie re el pá rra fo an te rior, que en el ejer ci -cio eje cu te o fa bri que el con tri bu yen te.

Fa bri ca ción de ac ti vos fijos de largo pro ce so17.- Los con tri bu yen tes que se de di quen a la fa bri ca ción de bie nes de

ac ti vo fijo de largo pro ce so de fa bri ca ción, po drán acu mu lar los in gre sospro ve nien tes de los con tra tos de su mi nis tro de di chos bie nes en la fecha enque los per ci ban en efec ti vo o cuan do las es ti ma cio nes sean au to ri za das oapro ba das para que pro ce da su cobro o se efec túen en tre gas par cia lespac ta das en el con tra to, siem pre que en este úl ti mo caso no se rea li cen es ti -ma cio nes de avan ce, lo que ocu rra pri me ro.

Los con tri bu yen tes a que se re fie re el pá rra fo an te rior, es ta rán a lo dis -pues to en el se gun do pá rra fo del ar tícu lo 19 de la Ley.

Fecha en que se con si de ra apro ba da una es ti ma ción18.- Para los efec tos del ar tícu lo 19 de la Ley, se con si de ra au to ri za da o

apro ba da una es ti ma ción en la fecha en que el re si den te de su per vi sión o laper so na fa cul ta da por el clien te para efec tuar la su per vi sión del avan ce de la obra, firme de con for mi dad dicha es ti ma ción.

537 RISR–PM–INGRESOS 14.-

De pó si tos re ci bi dos por el arren da dor18-A.- Para los efec tos de lo es ta ble ci do en los ar tícu los 17 y 141 de la

Ley, no se con si de ra rán in gre sos acu mu la bles los de pó si tos re ci bi dos porel arren da dor, cuan do éstos ten gan como fi na li dad ex clu si va ga ran ti zar elcum pli mien to de las obli ga cio nes pac ta das en el con tra to de arren da mien -to y sean de vuel tos al fi na li zar el con tra to.

Cuan do los de pó si tos se apli quen al cum pli mien to de cual quier obli ga -ción de ri va da del con tra to de arren da mien to, el monto apli ca do será con si -de ra do como in gre so acu mu la ble para el arren da dor en el mes en que seapli quen.

Pér di da en ena je na ción de te rre nos y otros bie nes19.- Para los efec tos del ar tícu lo 21 de la Ley, cuan do el monto ori gi nal de

la in ver sión ac tua li za do sea mayor que el in gre so ob te ni do por la ena je na -ción de los bie nes a que se re fie re dicho ar tícu lo, la di fe ren cia será la pér di -da que los con tri bu yen tes po drán de du cir en los tér mi nos de la pro pia Ley.

Ope ra cio nes en las que el emi sor de tí tu los los re quie re antes de su ven ci mien to

20.- En las ope ra cio nes fi nan cie ras de ri va das en las que el emi sor de lostí tu los en los que cons ten los de re chos u obli ga cio nes de esas ope ra cio -nes, los read quie ra con an te rio ri dad a su ven ci mien to, se con si de ra comoin gre so acu mu la ble o como de duc ción au to ri za da, o bien, como ga nan ciao pér di da, según co rres pon da, la di fe ren cia entre el pre cio en el que losread quie ra y la can ti dad que per ci bió por co lo car o por ena je nar di chos tí tu -los, ac tua li za da por el pe rio do trans cu rri do entre el mes en el que la per ci bió y aquel en el que se read quie ran los tí tu los. Para los efec tos de este ar tícu lo,el emi sor con si de ra rá como pri me ra men te ad qui ri dos los tí tu los que pri me -ro se co lo ca ron o se ena je na ron.

Opción de adi cio nar el costo de las ac cio nes21.- Para de ter mi nar el monto ori gi nal ajus ta do de las ac cio nes en los tér -

mi nos del ar tícu lo 24 de la Ley, los con tri bu yen tes po drán adi cio nar al costocom pro ba do de ad qui si ción, el monto de la di fe ren cia a que se re fie re elcuar to pá rra fo del ar tícu lo 88 de la ci ta da Ley, que la per so na moral emi so rade las ac cio nes hu bie ra de ter mi na do en ejer ci cios an te rio res a la fecha en la que el con tri bu yen te ad qui rió las ac cio nes de que se trate, y que dicha per -so na moral dis mi nu yó del saldo de la cuen ta de uti li dad fis cal neta ge ne ra -do durante el pe rio do com pren di do desde el mes en el que el con tri bu yen -te ad qui rió di chas ac cio nes y hasta el mes en el que las ena je ne.

Cuen ta de uti li dad fis cal neta en la ga nan cia por ena je na ción de ac -cio nes

22.- Para los efec tos del ar tícu lo 24 de la Ley, cuan do se esté en el su pues -to de que el saldo de la cuen ta de uti li dad fis cal neta a la fecha de ad qui si ción,adi cio na do del monto de los reem bol sos pa ga dos, de la di fe ren cia pen dien -te de dis mi nuir a que se re fie re el cuar to pá rra fo del ar tícu lo 88 de dicha Ley yde las pér di das fis ca les pen dien tes de dis mi nuir, se ña la dos en el in ci so b) dela frac ción II del ar tícu lo 24 del ci ta do or de na mien to, sea mayor que la sumadel saldo de la cuen ta de uti li dad fis cal neta a la fecha de la ena je na ción adi -cio na do de las pér di das dis mi nui das a que se re fie re el pri mer pá rra fo de lafrac ción III del ar tícu lo 24 se ña la do, por la di fe ren cia que se de ter mi ne con for -me a este pá rra fo, los con tri bu yen tes es ta rán a lo si guien te:

I. Cuan do la di fe ren cia de ter mi na da sea menor que el costo com pro ba dode ad qui si ción, se con si de ra rá como monto ori gi nal ajus ta do de las ac cio nes a que se re fie re el ar tícu lo 24, frac ción I del or de na mien to ci ta do, la can ti dadque re sul te de res tar al costo com pro ba do de ad qui si ción ac tua li za do, la di -fe ren cia de ter mi na da en los tér mi nos del pri mer pá rra fo de este ar tícu lo.

18-A.- RISR–PM–INGRESOS 538

II. Cuan do la di fe ren cia de ter mi na da ex ce da del costo com pro ba do dead qui si ción, las ac cio nes que se ena je nan no ten drán costo pro me dio porac ción y dicho ex ce den te, con si de ra do por ac ción, ac tua li za do, se de be rádis mi nuir del costo pro me dio por ac ción que se de ter mi ne en la ena je na -ción in me dia ta si guien te o si guien tes, en los tér mi nos se ña la dos en el ter cer pá rra fo de la frac ción III del ar tícu lo 24 de la Ley. Dicho ex ce den te se ac tua li -za rá desde el mes de la ena je na ción y hasta el mes en que se dis mi nu ya.

Costo pro me dio por ac ción a dis tri buir en una es ci sión22-A.- Para los efec tos del ar tícu lo 25, se gun do pá rra fo de la Ley, el costo

pro me dio por ac ción que se dis tri bui rá entre las ac cio nes de las so cie da des es cin den te y es cin di das, se efec tua rá en la misma pro por ción en la que sedi vi da el ca pi tal con ta ble del es ta do de po si ción fi nan cie ra apro ba do por laAsam blea de Accio nis tas que haya ser vi do de base para rea li zar la es ci sión.

Acta de asam blea en rees truc tu ra ción de so cie da des23.- Para los efec tos de la frac ción IV del ar tícu lo 26 de la Ley, la in for ma -

ción que de be rá cons tar en el acta de asam blea que le van te la so cie dademi so ra de las ac cio nes que re ci be el so li ci tan te con mo ti vo de la sus crip -ción y pago de ca pi tal, será la si guien te:

I. Nú me ro de las ac cio nes de las cua les era pro pie ta rio el so li ci tan te, se -ña lan do el costo pro me dio por ac ción. Así como, el monto ori gi nal ajus ta doque co rres pon da a las mis mas, de ter mi na do en los tér mi nos del ar tícu lo 24de la Ley.

II. Nú me ro de las ac cio nes ad qui ri das por el so li ci tan te por la ena je na ciónde las ac cio nes de las cua les era pro pie ta rio.

III. Nú me ro de las ac cio nes re pre sen ta ti vas del ca pi tal so cial de la so cie -dad ad qui ren te, que re ci ba cada sus crip tor como con se cuen cia de la sus -crip ción y pago del ca pi tal, y el costo com pro ba do de ad qui si ción de lasmis mas para los efec tos de los ar tícu los 24 y 25 de la Ley.

Para los efec tos del pá rra fo an te rior, el costo com pro ba do de ad qui si ciónde las ac cio nes que re ci be el so li ci tan te, será el que re sul te de di vi dir elmonto ori gi nal ajus ta do a que se re fie re la frac ción I de este ar tícu lo, entre elnú me ro de ac cio nes re ci bi das, con si de rán do se que la fecha de ad qui si ción de las mis mas, es la fecha de ena je na ción de las ac cio nes de las que erapro pie ta rio el so li ci tan te.

Asi mis mo, se de be rán pre sen tar co pias cer ti fi ca das por el se cre ta rio delcon se jo de ad mi nis tra ción o el ad mi nis tra dor único, co rres pon dien tes alLibro de Re gis tro de Accio nes No mi na ti vas y al Libro de Va ria cio nes de Ca -pi tal, en su caso, que las per so nas mo ra les se en cuen tran obli ga das a lle var con for me a la Ley Ge ne ral de So cie da des Mer can ti les.

Esta dos fi nan cie ros con so li da dos en rees truc tu ra ción desociedades

23-A.- Para los efec tos del ar tícu lo 26, frac ción III de la Ley, los es ta dos fi -nan cie ros con so li da dos a que se re fie re dicho pre cep to, serán aque llos que se ela bo ra ren de acuer do con los prin ci pios de con ta bi li dad ge ne ral men teacep ta dos o las nor mas de in for ma ción fi nan cie ra, con si de ran do los efec -tos de la rees truc tu ra ción.

So li ci tud de au to ri za ción en rees truc tu ra ción de so cie da des24.- Los con tri bu yen tes que rea li cen rees truc tu ra cio nes de so cie da des

cons ti tui das en Mé xi co, per te ne cien tes a un mismo grupo, en los tér mi nosdel ar tícu lo 26 de la Ley, de be rán pre sen tar la so li ci tud de au to ri za ción a que se re fie re dicho pre cep to ante la au to ri dad fis cal com pe ten te, pre via men tea que se lleve a cabo la rees truc tu ra ción co rres pon dien te.

539 RISR–PM–INGRESOS 22-A.-

RISR–PM–DEDUCCIONES EN GENERAL

CAPITULO IIDe las Deducciones

Sección IDe las Deducciones en General

Gas tos co mu nes en in mue bles en con do mi nio25.- Los con tri bu yen tes que pa guen el im pues to a su cargo en los tér mi -

nos del Tí tu lo II de la Ley, que para la rea li za ción de las ac ti vi da des por lasque pa guen dicho im pues to uti li cen in mue bles su je tos al ré gi men de pro -pie dad en con do mi nio, po drán de du cir la parte pro por cio nal que les co -rres pon da de los gas tos co mu nes que se hu bie ren rea li za do en re la cióncon el in mue ble, siem pre que ade más de los re qui si tos que es ta ble ce laLey, se cum pla con lo si guien te:

I. Que los gas tos de con ser va ción y man te ni mien to sean rea li za dos ennom bre y re pre sen ta ción de la asam blea ge ne ral de con dó mi nos por un ad -mi nis tra dor que cuen te con fa cul ta des para ac tuar con el ca rác ter men cio -na do, otor ga do por dicha asam blea.

II. Que el pago de las cuo tas de con ser va ción y man te ni mien to las rea li -cen los con dó mi nos me dian te de pó si to en la cuen ta ban ca ria que hayacons ti tui do la asam blea ge ne ral de con dó mi nos para tal efec to.

III. Que los com pro ban tes que am pa ren los gas tos co mu nes de con ser -va ción y man te ni mien to estén a nom bre de la asam blea ge ne ral de con dó -mi nos o del ad mi nis tra dor.

IV. Que el ad mi nis tra dor re ca be los com pro ban tes re la ti vos a los gas tosco mu nes, que reú nan los re qui si tos que es ta ble ce el ar tícu lo 29-A del Có di -go Fis cal de la Fe de ra ción y en tre gue a cada con dó mi no una cons tan ciapor pe rio dos men sua les en la que se es pe ci fi que:

a) Los nú me ros co rres pon dien tes a los com pro ban tes men cio na dos y elcon cep to que am pa ra cada com pro ban te, el monto total de di chos com -pro ban tes y el im pues to al valor agre ga do res pec ti vo.

b) La parte pro por cio nal que co rres pon de al con dó mi no de que se trate,del gasto total, con for me al por cien to de in di vi so que re pre sen te cada uni -dad de pro pie dad ex clu si va en el con do mi nio de que se trate. No se con si de -ra rá en el total del gasto, el im pues to al valor agre ga do que se hu bie re cau sa -do sobre dicho gasto, ex cep to cuan do el con tri bu yen te por la ac ti vi dad querea li ce en el in mue ble, se en cuen tre exen to del pago del im pues to al valoragre ga do.

Igual men te, el ad mi nis tra dor de be rá en tre gar a cada con dó mi no unacopia de los com pro ban tes.

V. En el caso de que el ad mi nis tra dor re ci ba con tra pres ta cio nes por susser vi cios de ad mi nis tra ción, de be rá ex pe dir un com pro ban te que reúna losre qui si tos pre vis tos en el ar tícu lo 29-A del Có di go Fis cal de la Fe de ra ción, anom bre de la asam blea ge ne ral de con dó mi nos, el cual ser vi rá de basepara ela bo rar las cons tan cias en los tér mi nos es ta ble ci dos en la frac ción IVde este ar tícu lo.

VI. La do cu men ta ción y re gis tros con ta bles de be rán con ser var se por laasam blea de con dó mi nos o, en su de fec to, por los con dó mi nos que optenpor de du cir los gas tos co mu nes en los tér mi nos del pre sen te ar tícu lo.

No se podrá optar por efec tuar la de duc ción de los gas tos co mu nes en los tér mi nos del pre sen te ar tícu lo, cuan do las per so nas que pres ten los ser vi -cios de ad mi nis tra ción ca rez can de fa cul ta des para ac tuar en nom bre y re -pre sen ta ción de la asam blea ge ne ral de con dó mi nos.

25.- RISR–PM–DEDUCCIONES EN GENERAL 540

Opción para res tar de vo lu cio nes, des cuen tos o bo ni fi ca cio nes26.- Tra tán do se de de vo lu cio nes, des cuen tos o bo ni fi ca cio nes que se

efec túen con pos te rio ri dad al se gun do mes del cie rre del ejer ci cio en el cual se acu mu ló el in gre so o se efec tuó la de duc ción por ad qui si cio nes, los con -tri bu yen tes po drán:

I. Res tar para los efec tos de la frac ción I del ar tícu lo 29 de la Ley, el total delas de vo lu cio nes, des cuen tos o bo ni fi ca cio nes, de los in gre sos acu mu la -dos en el ejer ci cio en el que se efec túen, en lugar de ha cer lo en el ejer ci cioen el que se acu mu ló el in gre so del cual de ri van.

II. Res tar para los efec tos de la frac ción II del ar tícu lo 29 de la Ley, el totalde las de vo lu cio nes, des cuen tos o bo ni fi ca cio nes re fe ri das a sus ad qui si -cio nes, de las de duc cio nes au to ri za das del ejer ci cio en que aqué llas se lle -ven a cabo, en lugar de ha cer lo en el ejer ci cio en que se efec tuó la de duc -ción de la cual de ri van. La op ción pre vis ta en esta frac ción, sólo se podráejer cer cuan do:

a) El monto de las de vo lu cio nes, des cuen tos o bo ni fi ca cio nes, en caso de apli car se en el ejer ci cio en que se efec tuó la ad qui si ción, no mo di fi que enmás de un 10% el coe fi cien te de uti li dad de ter mi na do en los tér mi nos del ar -tícu lo 14 de la Ley, que se esté uti li zan do para cal cu lar los pagos pro vi sio na -les del ejer ci cio en que se efec túe la de vo lu ción, el des cuen to o bo ni fi ca -ción; o

b) El monto de las de vo lu cio nes, des cuen tos o bo ni fi ca cio nes que seefec túen, de apli car se en el ejer ci cio en que se rea li za ron las ad qui si cio nes,no tenga como con se cuen cia de ter mi nar uti li dad fis cal en lugar de la pér di -da fis cal de ter mi na da.

En el caso de des cuen tos o bo ni fi ca cio nes que se otor guen al con tri bu -yen te por pron to pago o por al can zar vo lú me nes de com pra pre via men te fi -ja dos por el pro vee dor, se podrá ejer cer la op ción, no obs tan te que no serea li cen los su pues tos pre vis tos en los in ci sos a) y b) que an te ce den.

27.- De ro ga do.

De duc ción de cuo tas de peaje28.- Para los efec tos del ar tícu lo 29, frac ción III de la Ley, para que los

con tri bu yen tes pue dan de du cir las cuo tas de peaje pa ga das en ca rre te rasque cuen ten con sis te mas de iden ti fi ca ción au to má ti ca vehi cu lar o sis te -mas elec tró ni cos de pago, de be rán am pa rar el gasto con el es ta do de cuen -ta de la tar je ta de iden ti fi ca ción au to má ti ca vehi cu lar o de los sis te mas elec -tró ni cos de pago.

Opción de de du cir gas tos re la cio na dos con el ser vi cio de trans por te aéreo

29.- Para los efec tos del ar tícu lo 29, frac ción III de la Ley, los con tri bu yen -tes de di ca dos al trans por te aéreo de pa sa je ros, po drán de du cir de sus in -gre sos del ejer ci cio, los gas tos es ti ma dos di rec ta men te re la cio na dos conla pres ta ción del ser vi cio co rres pon dien te a la trans por ta ción no uti li za dapor los que hu bie ren acu mu la do en el mismo ejer ci cio los in gre sos ob te ni -dos, sin in cluir los gas tos ad mi nis tra ti vos o fi nan cie ros pro pios de la ope ra -ción nor mal de la em pre sa.

Si los gas tos es ti ma dos de du ci dos en el ejer ci cio, ex ce den de un 2% a losefec ti va men te ero ga dos, ambos ac tua li za dos, sobre el ex ce den te se cal cu -la rán los re car gos que co rres pon dan a par tir del mes en que se pre sen tó odebió pre sen tar se la de cla ra ción del ejer ci cio en la que se de du je ron losgas tos es ti ma dos. Estos re car gos se en te ra rán con jun ta men te con la de -cla ra ción de que se trate.

541 RISR–PM–DEDUCCIONES EN GENERAL 26.-

Los con tri bu yen tes que ejer zan la op ción a que se re fie re este ar tícu lo de -be rán acu mu lar a sus in gre sos del ejer ci cio el monto de los gas tos es ti ma -dos y de du ci dos en el ejer ci cio in me dia to an te rior.

De duc ción de pen sio nes o ju bi la cio nes30.- Las pen sio nes o ju bi la cio nes que po drán de du cir se en los tér mi nos

de la frac ción VII del ar tícu lo 29 de la Ley, serán aque llas que se otor guen enforma de ren tas vi ta li cias adi cio na les a las del Insti tu to Me xi ca no del Se gu ro So cial, pu dién do se pac tar ren tas ga ran ti za das siem pre que no se otor guenan ti ci pos sobre la pen sión ni se en tre guen al tra ba ja dor las re ser vas cons ti -tui das por la em pre sa. Sin em bar go, cuan do los tra ba ja do res ma ni fies tenex pre sa men te su con for mi dad, la renta vi ta li cia podrá con ver tir se en cual -quier forma op cio nal de pago es ta ble ci da en el plan, siem pre que no ex ce -da del valor ac tua rial de la misma.

Cuan do se hu bie ra trans fe ri do el valor ac tua rial co rres pon dien te al fondode pen sio nes del tra ba ja dor se com pu ta rá el tiem po de ser vi cio en otrasem pre sas. En nin gún caso di chas trans fe ren cias se con si de ra rán apor ta -cio nes de du ci bles para los efec tos del im pues to.

Re ser vas de fon dos de pen sio nes o ju bi la cio nes. Re qui si tos adi cio -na les

30-A.- Para los efec tos de los ar tícu los 29, frac ción VII, 31, frac ción XII y33, de la Ley, las re ser vas de los fon dos de pen sio nes o ju bi la cio nes de per -so nal, com ple men ta rios a los que es ta ble ce la Ley del Se gu ro So cial, ade -más de cum plir con los re qui si tos pre vis tos en di chas dis po si cio nes de be -rán ob ser var lo si guien te:

I. Que con tem plen la op ción para el tra ba ja dor de ele gir su in cor po ra ciónal plan de pen sio nes o ju bi la cio nes de per so nal de que se trate. En el casode que el tra ba ja dor de ci da in cor po rar se a dicho plan, el em plea dor de be ráob te ner por es cri to la ma ni fes ta ción res pec ti va.

II. Que la suma de las apor ta cio nes pa tro na les que se efec túen a favor decada tra ba ja dor y las apor ta cio nes de los pro pios tra ba ja do res, no ex ce dandel 12.5% del sa la rio anual de cla ra do para los efec tos del im pues to, sin in -cluir las pres ta cio nes exen tas ni los in gre sos que la Ley asi mi la a sa la rios.

III. Que los tér mi nos y con di cio nes del plan de pen sio nes o ju bi la cio nesde per so nal de que se trate, ten gan una vi gen cia mí ni ma de doce meses,con ta dos a par tir de la fecha de la úl ti ma mo di fi ca ción a di chos tér mi nos ycon di cio nes.

IV. Que el plan de pen sio nes o ju bi la cio nes de per so nal de que se trate,sea ad mi nis tra do por ins ti tu cio nes o so cie da des mu tua lis tas de se gu ros,casas de bolsa, ope ra do ras de so cie da des de in ver sión, so cie da des dis tri -bui do ras in te gra les de ac cio nes de so cie da des de in ver sión, ad mi nis tra do -ras de fon dos para el re ti ro o ins ti tu cio nes de cré di to.

Se con si de ra que no se dis po ne de los bie nes o ren di mien tos de los fon -dos de pen sio nes o ju bi la cio nes de per so nal a que se re fie re el pre sen te ar -tícu lo, cuan do los bie nes, va lo res o efec ti vo que cons ti tu yen di chos fon dossean trans fe ri dos para su ma ne jo en los tér mi nos del ar tícu lo 65 de este Re -gla men to.

No dis po si ción de la re ser va de los fon dos de pen sio nes o ju bi la cio nes30-B.- Para los efec tos de la frac ción VI del ar tícu lo 33 de la Ley, se con si de -

ra que no se dis po ne de los bie nes, va lo res o de los ren di mien tos de la re ser vade los fon dos de pen sio nes o ju bi la cio nes de per so nal, en el caso de que untra ba ja dor ter mi ne su re la ción la bo ral antes de estar en al gu no de los su pues -tos de ju bi la ción o pen sión del plan de pen sio nes o ju bi la cio nes de per so nal de que se trate, y las apor ta cio nes efec tua das por el em plea dor de dicho tra ba ja -dor y sus ren di mien tos acu mu la dos no se pue dan trans fe rir a otro plan de pen -

30.- RISR–PM–DEDUCCIONES EN GENERAL 542

sio nes o ju bi la cio nes com ple men ta rio a los que es ta ble ce la Ley del Se gu roSo cial, cons ti tui do por la em pre sa a la que el tra ba ja dor fuere a pres tar sus ser -vi cios. En este caso, el monto de las apor ta cio nes acu mu la das efec tua das porel em plea dor y sus ren di mien tos, de be rá ser trans fe ri do por el em plea dor a lasub cuen ta de apor ta cio nes com ple men ta rias de re ti ro a que se re fie re el ar -tícu lo 74 de la Ley de los Sis te mas de Aho rro para el Re ti ro, o bien, de be rá de -po si tar se en al gu na de las cuen tas de pla nes per so na les de re ti ro a que se re -fie re la frac ción V del ar tícu lo 176 de la Ley.

Para los efec tos del pá rra fo an te rior, los re cur sos que se en tre guen al tra -ba ja dor antes de que se den los su pues tos que se se ña lan en el se gun dopá rra fo de la frac ción V del ar tícu lo 176 de la Ley, se con si de ra rán in gre sosacu mu la bles para éste.

Re qui si tos para la de duc ción de do na ti vos31.- Para los efec tos de lo dis pues to en la frac ción I del ar tícu lo 31 de la

Ley, se con si de ra que los do na ti vos cum plen con los re qui si tos a que se re fie -re dicho pre cep to, cuan do en el ejer ci cio en el que se otor gue el do na ti vo, lasdo na ta rias sean de las in clui das en la lista de las per so nas au to ri za das parare ci bir do na ti vos, que al efec to pu bli que el SAT en el Dia rio Ofi cial de la Fe de -ra ción y en su pá gi na elec tró ni ca de Inter net, ex cep to tra tán do se de la Fe de -ra ción, en ti da des fe de ra ti vas y mu ni ci pios, así como sus or ga nis mos des -cen tra li za dos que tri bu ten con for me al Tí tu lo III de la Ley, o de pro gra mas dees cue la em pre sa.

Asi mis mo, las aso cia cio nes, so cie da des ci vi les o ins ti tu cio nes que secons ti tu yan y fun cio nen ex clu si va men te para la rea li za ción de obras o ser vi -cios pú bli cos que efec túen o deban de efec tuar la Fe de ra ción, enti da des fe -de ra ti vas o mu ni ci pios, po drán ob te ner la au to ri za ción para re ci bir do na ti -vos de du ci bles. Di chas aso cia cio nes, so cie da des ci vi les o ins ti tu cio nes,de be rán cum plir con los re qui si tos se ña la dos en el ar tícu lo 96 de la Ley,para ob te ner la re fe ri da au to ri za ción.

Do na ción de mo nu men tos ar tís ti cos o his tó ri cos32.- Los mo nu men tos ar tís ti cos o his tó ri cos en los tér mi nos de la Ley Fe -

de ral sobre Mo nu men tos y Zonas Arqueo ló gi cos, Artís ti cos e His tó ri cos,do na dos a la Fe de ra ción, al Dis tri to Fe de ral, a los esta dos, a los mu ni ci pioso a sus res pec ti vos or ga nis mos pú bli cos des cen tra li za dos, tam bién se con -si de ra rán den tro de los do na ti vos pre vis tos en la frac ción I del ar tícu lo 31 dela Ley.

Monto del do na ti vo33.- Para los efec tos de la frac ción I del ar tícu lo 31 de la Ley, cuan do los

bie nes do na dos sean aque llos a que se re fie ren los ar tícu los 21 o 24 de laLey, se con si de ra rá como monto del do na ti vo el monto ori gi nal de la in ver -sión ac tua li za do o el costo pro me dio por ac ción del bien do na do, según co -rres pon da, cal cu la do en los tér mi nos de los ar tícu los ci ta dos.

Tra tán do se de bie nes que hayan sido de du ci dos en los tér mi nos de lafrac ción II del ar tícu lo 29 de la Ley, el do na ti vo no será de du ci ble.

En el caso de bie nes de ac ti vo fijo, se con si de ra rá como monto del do na ti -vo la parte del monto ori gi nal de la in ver sión ac tua li za do no de du ci do en lostér mi nos de los ar tícu los 37 o 221, frac ción III de la Ley, según co rres pon da.

Tra tán do se de bie nes mue bles dis tin tos de los se ña la dos en los pá rra fosan te rio res, se con si de ra rá como monto del do na ti vo el que re sul te de ac tua -li zar la can ti dad que se haya pa ga do para ad qui rir el bien por el pe rio docom pren di do desde el mes en el que se ad qui rió y hasta el mes en el que seefec túe la do na ción.

543 RISR–PM–DEDUCCIONES EN GENERAL 31.-

No de du ci bles para casas de bolsa34.- Para los efec tos de la frac ción I del ar tícu lo 31 de la Ley, no se con si -

de ran es tric ta men te in dis pen sa bles para los fines de la ac ti vi dad em pre sa -rial de las casas de bolsa, los pagos que éstas hagan para cu brir que bran -tos que de ri ven de ope ra cio nes con tí tu los de cré di to emi ti dos por otraso cie dad.

De duc ción de ero ga cio nes a tra vés de un ter ce ro35.- Cuan do el con tri bu yen te efec túe ero ga cio nes a tra vés de un ter ce ro,

ex cep to tra tán do se de con tri bu cio nes, viá ti cos o gas tos de viaje, de be rá ex -pe dir che ques no mi na ti vos a favor de éste o me dian te tras pa sos de cuen tasen ins ti tu cio nes de cré di to o casas de bolsa, y cuan do dicho ter ce ro rea li cepagos por cuen ta del con tri bu yen te, éstos de be rán estar am pa ra dos con do -cu men ta ción que reúna los re qui si tos del ar tícu lo 31, frac ción III de la Ley.

Pago de ero ga cio nes con che que, tar je tas o mo ne de ros. Re qui si tospara la li be ra ción de la obligación

35-A.- Para los efec tos del ar tícu lo 31, frac ción III de la Ley, las au to ri da -des fis ca les re sol ve rán las so li ci tu des de au to ri za ción para li be rar de la obli -ga ción de pagar las ero ga cio nes con che ques no mi na ti vos, tar je tas de cré -di to, de dé bi to, de ser vi cios, o a tra vés de los mo ne de ros elec tró ni cos que al efec to au to ri ce el SAT, de con for mi dad con lo si guien te:

I. Se apre cia rán las cir cuns tan cias de cada caso con si de ran do, entreotros, los si guien tes pa rá me tros:

a) El que los pagos efec tua dos a pro vee do res se rea li cen en po bla cio neso en zonas ru ra les, sin ser vi cios ban ca rios.

b) El grado de ais la mien to del pro vee dor res pec to de los lu ga res en losque hu bie ra ser vi cios ban ca rios, así como la re gu la ri dad con que vi si ta opuede vi si tar los ci ta dos lu ga res y los me dios o in fraes truc tu ra de trans por te dis po ni bles para rea li zar di chas vi si tas.

Para ello, el con tri bu yen te de be rá apor tar los ele men tos de prue ba con -du cen tes.

II. La vi gen cia de las au to ri za cio nes se cir cuns cri bi rá al ejer ci cio fis cal desu emi sión y las au to ri za cio nes serán re vi sa das anual men te con si de ran do,entre otros, los si guien tes as pec tos:

a) El de sa rro llo de los me dios o de la in fraes truc tu ra del trans por te.b) El grado de ac ce so a los ser vi cios ban ca rios en la po bla ción o zonas ru -

ra les de que se trate.c) Los cam bios en las cir cuns tan cias que hu bie ren mo ti va do la emi sión

de la au to ri za ción.

Re gis tros en cuen tas de orden36.- Para los efec tos de la frac ción IV del ar tícu lo 31 de la Ley, se en ten de -

rá que se cum ple con el re qui si to de que las de duc cio nes estén de bi da men -te re gis tra das en con ta bi li dad in clu si ve cuan do se lle ven en cuen tas deorden.

37.- De ro ga do.

Inte re ses de du ci bles38.- El monto de los in te re ses de du ci bles a que se re fie re la frac ción VIII

del ar tícu lo 31 de la Ley, se de ter mi na rá con for me a las si guien tes re glas:I. Se ob ten drá la tasa men sual pro me dio, de cada tipo de mo ne da en que

se hayan con cer ta do los cré di tos, di vi dien do los in te re ses de ven ga dos enel mes entre el total de ca pi ta les to ma dos en prés ta mo por el con tri bu yen teen ese pe rio do. La tasa men sual pro me dio del ejer ci cio por cada tipo demo ne da se ob ten drá su man do las tasas men sua les pro me dio y di vi dien doel re sul ta do entre el nú me ro de meses com pren di dos en dicho ejer ci cio.

34.- RISR–PM–DEDUCCIONES EN GENERAL 544

II. Se pre ci sa rá la tasa men sual de in te rés más baja por cada tipo de mo -ne da pac ta da por la em pre sa en los prés ta mos que la misma otor gó du ran -te el ejer ci cio.

III. Se res ta rá de la tasa men sual pro me dio del ejer ci cio por cada tipo demo ne da ob te ni da con for me a la frac ción I de este ar tícu lo, la tasa pre ci sa daen la frac ción II y la di fe ren cia así de ter mi na da, se apli ca rá al saldo men sualpro me dio de los prés ta mos otor ga dos a ter ce ros a tasas in fe rio res de lasque re sul ten del cálcu lo de la frac ción I; el re sul ta do así ob te ni do se res ta ráde la suma total de los in te re ses pa ga dos por el con tri bu yen te, para ob te ner el im por te de la de duc ción por este con cep to.

No se li mi ta rá la de duc ción de in te re ses en el caso de que la tasa de in te -rés que se pre ci sa en la frac ción II re sul ta re su pe rior a la ob te ni da en los tér -mi nos de la frac ción I.

Cuan do el con tri bu yen te otor gue prés ta mos en de ter mi na da mo ne da yno hu bie ra ob te ni do cré di tos su fi cien tes en la misma, con si de ra rá comotasa men sual de in te rés, pa ga da por las can ti da des ex ce den tes, la másbaja que rija por ope ra cio nes in ter ban ca rias en el mer ca do de Lon dres(LIBOR) en la fecha en que se con ce da el prés ta mo; dicha tasa de be rá ser la co rres pon dien te al tipo de mo ne da de que se trate y al plazo en que se hu -bie ra otor ga do el prés ta mo. Si la mo ne da fuere peso me xi ca no, se con si de -ra rá como tasa la pro me dio dia ria de los Cer ti fi ca dos de la Te so re ría de laFe de ra ción, co lo ca dos a plazo de no ven ta días, en el mes in me dia to an te -rior, o en su de fec to, del valor a cargo del Go bier no Fe de ral ins cri to en el Re -gis tro Na cio nal de Va lo res equi pa ra ble a los cer ti fi ca dos men cio na dos.

De duc ción de ero ga cio nes pa ga das con che que39.- Para los efec tos del ar tícu lo 31, frac ción IX, se gun do pá rra fo de la

Ley, se podrá efec tuar la de duc ción de las ero ga cio nes efec tua das con che -que, aun cuan do hayan trans cu rri do más de cua tro meses entre la fechacon sig na da en la do cu men ta ción com pro ba to ria que se haya ex pe di do y lafecha en la que efec ti va men te se cobre dicho che que, siem pre que ambasfe chas co rres pon dan al mismo ejer ci cio.

Cuan do el che que se cobre en el ejer ci cio in me dia to si guien te a aquel alque co rres pon da la do cu men ta ción com pro ba to ria que se haya ex pe di do,los con tri bu yen tes po drán efec tuar la de duc ción en el ejer ci cio en el queéste se cobre, siem pre que entre la fecha con sig na da en la do cu men ta cióncom pro ba to ria y la fecha en que efec ti va men te se cobre el che que nohayan trans cu rri do más de cua tro meses.

Pro me dio arit mé ti co anual por tra ba ja dor sin di ca li za do40.- Para los efec tos del cuar to pá rra fo de la frac ción XII del ar tícu lo 31 de

la Ley, los con tri bu yen tes de ter mi na rán el pro me dio arit mé ti co anual porcada tra ba ja dor sin di ca li za do, di vi dien do el total de las pres ta cio nes cu -bier tas a todos los tra ba ja do res sin di ca li za dos du ran te el ejer ci cio in me dia -to an te rior, entre el nú me ro de di chos tra ba ja do res co rres pon dien te almismo ejer ci cio.

De duc ción de pri mas de se gu ros de gas tos mé di cos41.- Para los efec tos del sexto pá rra fo de la frac ción XII del ar tícu lo 31 de la

Ley, los con tri bu yen tes po drán de du cir los pagos de pri mas de se gu ros degas tos mé di cos que efec túen, cuan do los be ne fi cios de di chos se gu ros ade -más de otor gar se a sus tra ba ja do res, se otor guen en be ne fi cio del cón yu ge,de la per so na con quien viva en con cu bi na to o de as cen dien tes o des cen -dien tes en línea recta, de di chos tra ba ja do res.

545 RISR–PM–DEDUCCIONES EN GENERAL 39.-

Fon dos de aho rro42.- Las apor ta cio nes que efec túen los con tri bu yen tes a fon dos de aho -

rro, en los tér mi nos de la frac ción XII del ar tícu lo 31 de la Ley, serán de du ci -bles cuan do se ajus ten a los pla zos y re qui si tos si guien tes:

I. Que el plan es ta blez ca que el tra ba ja dor pueda re ti rar las apor ta cio nes deque se trata, úni ca men te al tér mi no de la re la ción de tra ba jo o una vez por año.

II. Que el fondo se des ti ne a otor gar prés ta mos a los tra ba ja do res par ti ci -pan tes y el re ma nen te se in vier ta en va lo res a cargo del Go bier no Fe de ralins cri tos en el Re gis tro Na cio nal de Va lo res, así como en tí tu los valor que seco lo quen entre el gran pú bli co in ver sio nis ta o en va lo res de renta fija que elSAT de ter mi ne.

III. Que en el caso de prés ta mos otor ga dos a tra ba ja do res que ten gancomo ga ran tía las apor ta cio nes del fondo, di chos prés ta mos no ex ce dan delmonto que el tra ba ja dor tenga en el fondo, siem pre que di chos prés ta mossean otor ga dos una vez al año. Cuan do se otor gue más de un prés ta mo alaño, las apor ta cio nes que se efec túen al fondo de aho rro serán de du ci bles,siem pre que el úl ti mo prés ta mo que se hu bie ra otor ga do al mismo tra ba ja dor se haya pa ga do en su to ta li dad y siem pre que haya trans cu rri do como mí ni -mo seis meses desde que se cu brió la to ta li dad de dicho prés ta mo.

Re qui si tos de la pre vi sión so cial43.- Los gas tos que se hagan por con cep to de pre vi sión so cial, de acuer -

do con lo dis pues to por el ar tícu lo 31, frac ción XII de la Ley, de be rán cum plirlos si guien tes re qui si tos:

I. Que se efec túen en te rri to rio na cio nal, ex cep to los re la cio na dos con aque -llos tra ba ja do res que pres ten sus ser vi cios en el ex tran je ro, los cua les de be ránestar re la cio na dos con la ob ten ción de los in gre sos del con tri bu yen te.

II. Que se efec túen en re la ción con tra ba ja do res del con tri bu yen te y, en sucaso, con el cón yu ge o la per so na con quien viva en con cu bi na to o con losas cen dien tes o des cen dien tes, cuan do de pen dan eco nó mi ca men te deltra ba ja dor, in clu so cuan do ten gan pa ren tes co civil, así como los me no resde edad que sa tis fa cien do el re qui si to de de pen den cia eco nó mi ca vivan enel mismo do mi ci lio del tra ba ja dor. En el caso de pres ta cio nes por fa lle ci -mien to no será ne ce sa ria la de pen den cia eco nó mi ca.

De duc ción del ex ce den te de pres ta cio nes de pre vi sión social43-A.- Cuan do las pres ta cio nes de pre vi sión so cial a que se re fie re el ar -

tícu lo 31, frac ción XII de la Ley ex ce dan de los lí mi tes es ta ble ci dos en el ar -tícu lo ci ta do, la pres ta ción ex ce den te sólo será de du ci ble cuan do el con tri -bu yen te cubra por cuen ta del tra ba ja dor el im pues to que co rres pon da adicho ex ce den te, con si de rán do se el im por te de dicho im pues to como in -gre so para el tra ba ja dor por el mismo con cep to y efec túe asi mis mo las re -ten cio nes co rres pon dien tes.

Se gu ros de téc ni cos o di ri gen tes44.- Los pla nes re la ti vos a se gu ros de téc ni cos o di ri gen tes a que se re -

fie re la frac ción XIII del ar tícu lo 31 de la Ley, de be rán ajus tar se a lo si guien te:I. Los con tra tos de se gu ros serán tem po ra les a un plazo no mayor de vein -

te años y de prima ni ve la da.II. El ase gu ra do de be rá tener re la ción de tra ba jo con la em pre sa, o ser

socio in dus trial en el caso de so cie da des de per so nas o en co man di ta porac cio nes.

III. El con tri bu yen te de be rá reu nir la ca li dad de con tra tan te y be ne fi cia rioirre vo ca ble.

IV. En el caso de ter mi na ción del con tra to de se gu ro, la pó li za será res ca -ta da y el con tri bu yen te acu mu la rá a sus in gre sos el im por te del res ca te en el ejer ci cio en que esto ocu rra.

42.- RISR–PM–DEDUCCIONES EN GENERAL 546

Co mi sio nes y me dia cio nes pa ga das a ex tran je ros45.- Para los efec tos de lo dis pues to por el ar tícu lo 31, frac ción XVIII de la

Ley, por los pagos a co mi sio nis tas y me dia do res re si den tes en el ex tran je -ro, los con tri bu yen tes de be rán pro bar que quie nes per ci ban di chos pagosestán, en su caso, re gis tra dos para efec tos fis ca les en el país en que re si dan o que pre sen tan de cla ra ción pe rió di ca del im pues to en dicho país.

Gas tos de ser vi cios pú bli cos o con tri bu cio nes lo ca les y mu ni ci pa les46.- Para los efec tos del ar tícu lo 31, frac ción XIX, pri mer pá rra fo de la Ley,

tra tán do se de gas tos de du ci bles de ser vi cios pú bli cos o con tri bu cio nes lo -ca les y mu ni ci pa les, cuya do cu men ta ción com pro ba to ria se ex pi da conpos te rio ri dad a la fecha en la que se pres ta ron los ser vi cios o se cau sa ronlas con tri bu cio nes, los mis mos po drán de du cir se en el ejer ci cio en el queefec ti va men te se ob tu vie ron o se cau sa ron, aun cuan do la fecha del com -pro ban te res pec ti vo sea pos te rior y siem pre que se cuen te con la do cu men -ta ción com pro ba to ria a más tar dar el día en el que el con tri bu yen te debapre sen tar su de cla ra ción del ejer ci cio en el que se efec túe la de duc ción.

Cum pli mien to es pon tá neo de obli ga cio nes fis ca les47.- Para los efec tos de la frac ción XIX del ar tícu lo 31 de la Ley, no se con -

si de ra rá in cum pli do el re qui si to que para las de duc cio nes es ta ble ce dichafrac ción, cuan do se cum pla es pon tá nea men te en los tér mi nos del ar tícu lo73 del Có di go Fis cal de la Fe de ra ción, con las obli ga cio nes es ta ble ci das enlas frac cio nes V y VII del ci ta do ar tícu lo 31, a más tar dar en la fecha en la quese deba pre sen tar la de cla ra ción del ejer ci cio, siem pre y cuan do, en sucaso, se hu bie sen pa ga do las can ti da des en te ra das ex tem po rá nea men tede bi da men te ac tua li za das y con los re car gos res pec ti vos.

Con cep tos que no se con si de ran in gre sos exen tos48.- Para los efec tos de lo dis pues to por el ar tícu lo 32, frac ción II de la

Ley, no se con si de ra rán in gre sos exen tos los di vi den dos o uti li da des per ci -bi dos de so cie da des mer can ti les, así como los que no se con si de ran in gre -sos de con for mi dad con lo dis pues to en el se gun do pá rra fo del ar tícu lo 17de la Ley.

Esta ble ci mien tos para efec tos de gas tos de viaje y viá ti cos49.- Para los efec tos de la frac ción V del ar tícu lo 32 de la Ley, se en ten de -

rá por es ta ble ci mien to del con tri bu yen te aquel en el que pres ta nor mal men -te sus ser vi cios la per so na a favor de la cual se rea li ce la ero ga ción.

Des pla za mien to fuera de una faja de 50 ki ló me trosTra tán do se del pago de viá ti cos o gas tos de viaje que be ne fi cien a per so -

nas que pres ten al con tri bu yen te ser vi cios per so na les sub or di na dos o ser -vi cios pro fe sio na les por en car go de aquél, serán de du ci bles cuan do dichaper so na se des pla ce fuera de una faja de 50 ki ló me tros que cir cun de al es -ta ble ci mien to de dicho con tri bu yen te. En este caso, quien pres ta el ser vi ciode be rá pro por cio nar al con tri bu yen te una re la ción de los gas tos ane xan dolos com pro ban tes res pec ti vos, los cua les de be rán reu nir los re qui si tos quese ña la el Có di go Fis cal de la Fe de ra ción.

Com pro ban tes de viá ti cos o gas tos de viajeCuan do los viá ti cos y gas tos a que este ar tícu lo se re fie re, be ne fi cien a per -

so nas que pres ten al con tri bu yen te ser vi cios pro fe sio na les, los com pro ban -tes de be rán ser ex pe di dos a nom bre del pro pio con tri bu yen te. Si be ne fi ciana per so nas que le pres tan ser vi cios per so na les sub or di na dos, los com pro -ban tes po drán ser ex pe di dos a nom bre de di chas per so nas, en cuyo caso ypara los efec tos de la frac ción IX del ar tícu lo 20 de la Ley, se ten drá por cum -pli do el re qui si to de res pal dar di chos gas tos con do cu men ta ción com pro ba -to ria a nom bre de aquél por cuen ta de quien se efec tuó el gasto.

547 RISR–PM–DEDUCCIONES EN GENERAL 45.-

Gas tos de au to mó vi les pro pie dad de em plea dos50.- Para los efec tos del ar tícu lo 32, frac ción V de la Ley, los con tri bu yen -

tes po drán de du cir los gas tos ero ga dos por con cep to de ga so li na, acei te,ser vi cios, re pa ra cio nes y re fac cio nes, cuan do se efec túen con mo ti vo deluso del au to mó vil pro pie dad de una per so na que pres te ser vi cios per so na -les sub or di na dos al con tri bu yen te y sean con se cuen cia de un viaje rea li za -do para de sem pe ñar ac ti vi da des pro pias del con tri bu yen te.

La de duc ción a que se re fie re este ar tícu lo no podrá ex ce der de 93 cen ta -vos M.N., por ki ló me tro re co rri do por el au to mó vil, sin que dicho ki lo me tra jepueda ser su pe rior a vein ti cin co mil ki ló me tros re co rri dos en el ejer ci cio yade más se reú nan los demás re qui si tos que para las de duc cio nes es ta ble -cen las dis po si cio nes fis ca les. Para los efec tos de este pá rra fo, los gas tosque se hu bie ren ero ga do con mo ti vo del uso del au to mó vil pro pie dad de laper so na que pres te ser vi cios per so na les sub or di na dos al con tri bu yen te,de be rán estar com pro ba dos con do cu men ta ción ex pe di da a nom bre delcon tri bu yen te, siem pre que éste dis tin ga di chos com pro ban tes de los queam pa ren los gas tos efec tua dos en los vehícu los de su pro pie dad.

Los gas tos a que se re fie re este ar tícu lo, de be rán ero gar se en te rri to rio na -cio nal, acom pa ñan do a la do cu men ta ción que los am pa re, la re la ti va al hos -pe da je de la per so na que con duz ca el vehícu lo.

Car gos a re ser vas51.- Para los efec tos de la frac ción VIII del ar tícu lo 32 de la Ley, serán de -

du ci bles en el ejer ci cio los car gos que co rres pon dan a la apli ca ción de re -ser vas de pa si vo o com ple men ta rias de ac ti vo que no hu bie ran sido de du ci -bles en el ejer ci cio en que se crea ron o in cre men ta ron y se hu bie racum pli do, en su caso, con los re qui si tos para su de du ci bi li dad, in clu yen dolos es ta ble ci dos en ma te ria de re ten ción y en te ro de im pues tos pro vi sio na -les o de fi ni ti vos a cargo de ter ce ros, o se hu bie ran re ca ba do de éstos los do -cu men tos en que cons te el pago de di chos im pues tos.

No serán in gre sos del ejer ci cio las can ce la cio nes de re ser vas con cré di toa re sul ta dos, cuya crea ción e in cre men to se hu bie ran con si de ra do no de -du ci bles.

Uso o goce tem po ral de avio nes, em bar ca cio nes y casas52.- Los pagos a que se re fie re el pri mer pá rra fo de la frac ción XIII del ar -

tícu lo 32 de la Ley, sólo serán de du ci bles me dian te au to ri za ción de la au to ri -dad fis cal co rres pon dien te y siem pre que el con tri bu yen te com prue be quelos bie nes se uti li zan por ne ce si da des es pe cia les de la ac ti vi dad. Para estos efec tos se podrá so li ci tar una au to ri za ción para todos los gas tos a que se re -fie re el ci ta do pá rra fo.

Una vez otor ga da la au to ri za ción res pec ti va, para efec tuar la de duc ciónen ejer ci cios pos te rio res, el con tri bu yen te de be rá con ser var por cada ejer -ci cio de que se trate, du ran te el plazo a que se re fie re el ar tícu lo 30 del Có di -go Fis cal de la Fe de ra ción, la si guien te do cu men ta ción:

I. Tra tán do se de casas ha bi ta ción, la do cu men ta ción que acre di te la es -tan cia de las per so nas que ocu pan di chos in mue bles.

II. En el caso de avio nes:a) Plan de vuelo de bi da men te fo lia do de cada uno de los via jes rea li za dos

en el ejer ci cio.b) Copia se lla da de los in for mes men sua les pre sen ta dos du ran te el ejer -

ci cio ante la au to ri dad com pe ten te en ae ro náu ti ca civil, los cua les de be ráncon te ner:

1. Lugar u ori gen de los vue los y su des ti no.2. Horas de re co rri do de los dis tin tos vue los rea li za dos.3. Ki lo me tra je re co rri do, ki lo gra mos de carga, así como nú me ro de pa sa je ros.

50.- RISR–PM–DEDUCCIONES EN GENERAL 548

c) Bi tá co ras de vuelo.III. Tra tán do se de em bar ca cio nes:a) Bi tá co ras de viaje.b) Cons tan cia del pago por los ser vi cios de puer to y atra que.Lo dis pues to en esta frac ción, no es apli ca ble tra tán do se de dra gas.Los gas tos que se rea li cen en re la ción con los bie nes a que se re fie re el

pri mer pá rra fo de la frac ción XIII del ci ta do ar tícu lo 32 de la Ley, ex cep to enel caso de avio nes, po drán de du cir se siem pre y cuan do cum plan con los re -qui si tos es ta ble ci dos en el pre sen te ar tícu lo para la de du ci bi li dad de lospagos por el uso o goce tem po ral de di chos bie nes.

Gas tos por trans por ta ción aérea53.- Para los efec tos de lo dis pues to por el pri mer pá rra fo de la frac ción

XIII del ar tícu lo 32 de la Ley, se con si de ra que se en cuen tran in clui dos en ellí mi te pre vis to en dicho pre cep to, los gas tos que se ero guen por con cep tode pagos por ser vi cios de trans por ta ción aérea.

Pér di da de du ci ble en ena je na ción de ac cio nes y otros tí tu los valor54.- La pér di da a que se re fie re el ar tícu lo 32, frac ción XVII de la Ley, en la

ena je na ción de ac cio nes y otros tí tu los valor, será de du ci ble cuan do se de -ter mi ne con for me a lo si guien te:

I. Tra tán do se de ac cio nes que se co lo quen entre el gran pú bli co in ver sio -nis ta, la pér di da se de ter mi na rá efec tuan do los ajus tes a que se re fie re el ar -tícu lo 24 de la Ley y con si de ran do lo si guien te:

a) Costo com pro ba do de ad qui si ción, el pre cio en que se rea li zó la ope ra -ción, siem pre que la ad qui si ción se haya efec tua do en la Bolsa de Va lo res.Si la ad qui si ción se hizo fuera de Bolsa, se con si de ra rá como dicho costo elmenor entre el pre cio de la ope ra ción y la co ti za ción pro me dio en Bolsa deVa lo res del día en que se ad qui rie ron.

b) Ingre so ob te ni do, el que se ob ten ga de la ope ra ción siem pre que se ena -je nen en Bolsa de Va lo res. Si la ena je na ción se hizo fuera de Bolsa, se con si -de ra rá como tal, el mayor entre el pre cio de la ope ra ción y la co ti za ción pro -me dio en Bolsa de Va lo res del día en que se ena je na ron.

II. Tra tán do se de par tes so cia les y de ac cio nes dis tin tas de las se ña la dasen la frac ción an te rior, la pér di da se de ter mi na rá efec tuan do los ajus tes aque se re fie re el ar tícu lo 24 de la Ley y con si de ran do como in gre so ob te ni do el que re sul te mayor entre el de cla ra do y el de ter mi na do a par tir del ca pi talcon ta ble por ac ción o por parte so cial ac tua li za do que se ob ten ga en los tér -mi nos del ar tícu lo 58 de este Re gla men to.

III. Cuan do se trate de tí tu los valor a que se re fie ren las frac cio nes an te rio -res, siem pre que en el caso de los com pren di dos en la frac ción I se ad quie -ran o se ena je nen fuera de Bolsa de Va lo res, el ad qui ren te, en todo caso, y el ena je nan te, cuan do haya pér di da, de be rán pre sen tar aviso den tro de losdiez días si guien tes a la fecha de la ope ra ción.

IV. En el caso de tí tu los valor dis tin tos de los que se men cio nan en las frac -cio nes an te rio res de este ar tícu lo, se de be rá so li ci tar au to ri za ción ante laau to ri dad fis cal co rres pon dien te para re du cir la pér di da que se com prue be. No será ne ce sa ria la au to ri za ción a que se re fie re esta frac ción cuan do setrate de ins ti tu cio nes de cré di to o casas de bolsa.

De duc ción del con su mo en res tau ran tes55.- Para los efec tos del ar tícu lo 32, frac ción XX de la Ley, se en tien de que

para que la ero ga ción sea de du ci ble en los tér mi nos del pre cep to ci ta do, elpago de la misma de be rá efec tuar se con tar je ta de cré di to o dé bi to, ex pe di da a nom bre del con tri bu yen te que desee efec tuar la de duc ción, de bien do con -ser var la do cu men ta ción que com prue be lo an te rior.

549 RISR–PM–DEDUCCIONES EN GENERAL 53.-

Lo dis pues to en este ar tícu lo será apli ca ble sin per jui cio del cum pli mien to delos demás re qui si tos que es ta ble cen las dis po si cio nes fis ca les.

Gas tos ero ga dos por los agen tes adua na les56.- Para los efec tos del ar tícu lo 32, frac ción XXI de la Ley, tra tán do se de

ope ra cio nes de co mer cio ex te rior, en las que par ti ci pen como man da ta rioso con sig na ta rios los agen tes o apo de ra dos adua na les, se po drán de du cirpara los efec tos del im pues to, los gas tos am pa ra dos con com pro ban tes ex -pe di dos por los pres ta do res de ser vi cios re la cio na dos con estas ope ra cio -nes a nom bre del im por ta dor, aun cuan do la ero ga ción hu bie re sido efec -tua da por con duc to de los pro pios agen tes o apo de ra dos adua na les.

De re chos pa tri mo nia les57.- Para los efec tos de lo dis pues to en el ar tícu lo 32, frac ción XXIV de la

Ley, se con si de ra rán de re chos pa tri mo nia les, los in te re ses o di vi den dosque pague el emi sor de los tí tu los ob je to del prés ta mo du ran te el plazo delcon tra to de prés ta mo res pec ti vo.

Ca pi tal con ta ble por ac ción o por parte so cial58.- Para los efec tos de lo dis pues to por la frac ción II del ar tícu lo 54 de

este Re gla men to, el ca pi tal con ta ble por ac ción o por parte so cial ac tua li za -do será el que re sul te de di vi dir el ca pi tal con ta ble ac tua li za do, entre el totalde ac cio nes o par tes so cia les de la per so na moral a la fecha de la ena je na -ción res pec ti va, in clu yen do las co rres pon dien tes a la rein ver sión o ca pi ta li -za ción de uti li da des o de cual quier otro con cep to que in te gre el ca pi tal con -ta ble de la misma.

El ca pi tal con ta ble a que se re fie re el pá rra fo an te rior será el que se hu bie -ra de ter mi na do en el es ta do de po si ción fi nan cie ra que se ña la la frac ción Vdel ar tícu lo 86 de la Ley, for mu la do a la fecha de cie rre del ejer ci cio in me dia -to an te rior al de la ena je na ción, ac tua li za do con for me a los prin ci pios decon ta bi li dad ge ne ral men te acep ta dos o nor mas de in for ma ción fi nan cie racuan do se uti li cen di chos prin ci pios o nor mas para in te grar la con ta bi li dad;en caso con tra rio, la ac tua li za ción se efec tua rá con for me a lo dis pues to enel ar tícu lo 95 de este Re gla men to.

Re ser vas para fon dos de pen sio nes o ju bi la cio nes59.- Las re ser vas para fon dos de pen sio nes o ju bi la cio nes de per so nal a

que se re fie re el ar tícu lo 33 de la Ley, se de be rán crear y cal cu lar de acuer docon un sis te ma ac tua rial com pa ti ble con la na tu ra le za de las pres ta cio neses ta ble ci das en cada fondo, en los tér mi nos y con los re qui si tos que se ña leeste Re gla men to. Al crear se o mo di fi car se el fondo de que se trate, las apor -ta cio nes por con cep to de ser vi cios ya pres ta dos, serán de du ci bles por unmonto que no de be rá ex ce der del 10% anual del valor del pa si vo en el ejer ci -cio de que se trate, co rres pon dien te a di chos ser vi cios.

La re ser va se in cre men ta rá con las apor ta cio nes que efec túen el con tri bu -yen te y, en su caso, los tra ba ja do res, y se dis mi nui rá por los pagos de be ne -fi cios, gas tos de ad mi nis tra ción y pér di das de ca pi tal de las in ver sio nes delfondo. Las apor ta cio nes que efec túen los tra ba ja do res y los ren di mien tosque éstas ge ne ren, no serán de du ci bles para el con tri bu yen te.

Las apor ta cio nes pa tro na les que se efec túen a favor de cada tra ba ja dorno de be rán ex ce der del 12.5% del sa la rio anual que de cla re el con tri bu yen -te por dicho tra ba ja dor para los efec tos del im pues to, sin in cluir las pres ta -cio nes exen tas ni los in gre sos que la Ley asi mi la a sa la rios. En el caso deque los tra ba ja do res efec túen apor ta cio nes a la re ser va del fondo de pen -sión o ju bi la ción de per so nal de que se trate, el por cien to antes ci ta do sede ter mi na rá con si de ran do las apor ta cio nes tanto del tra ba ja dor como delcon tri bu yen te.

56.- RISR–PM–DEDUCCIONES EN GENERAL 550

En el caso de uti li dad o pér di da ac tua rial de cual quier ejer ci cio, ésta serádis tri bui da en los ejer ci cios sub se cuen tes, de acuer do al mé to do de fi nan -cia mien to uti li za do.

Cuan do los con tri bu yen tes cons ti tu yan el fondo de pen sio nes o ju bi la cio -nes de per so nal, para la crea ción de la re ser va o cuan do efec túen cam biosa dicho fondo, den tro de los diez días si guien tes a la crea ción de la re ser va o de que se efec túen los cam bios al ci ta do fondo, de be rán pre sen tar aviso alas au to ri da des fis ca les.

Infor ma ción de re ser vas cons ti tui das60.- Los con tri bu yen tes que cons ti tu yan las re ser vas a que se re fie re el

ar tícu lo 33 de la Ley, den tro de los tres meses si guien tes a cada ani ver sa riode que se cons ti tu yó el plan de pen sio nes o ju bi la cio nes de per so nal de que se trate, de be rán for mu lar y con ser var a dis po si ción de las au to ri da des fis -ca les la do cu men ta ción que a con ti nua ción se se ña la:

I. El ba lan ce ac tua rial del plan de pen sio nes o ju bi la cio nes de que se trate.

II. Un in for me pro por cio na do por las ins ti tu cio nes de se gu ros o so cie da -des mu tua lis tas de se gu ros, casas de bolsa, ope ra do ras de so cie da des dein ver sión, so cie da des dis tri bui do ras in te gra les de ac cio nes de so cie da desde in ver sión, ad mi nis tra do ras de fon dos para el re ti ro o ins ti tu cio nes de cré -di to, que ad mi nis tren el fondo de pen sio nes o ju bi la cio nes de que se trate,es pe ci fi can do los bie nes o va lo res que for man la re ser va y se ña lan do por -me no ri za da men te la forma como se in vir tió ésta.

III. La me to do lo gía uti li za da para rea li zar los cálcu los y los re sul ta dos dela va lua ción para el si guien te año, in di can do el monto de las apor ta cio nesque efec tua ran los con tri bu yen tes y, en su caso, los tra ba ja do res.

Cuan do se cons ti tu yan re ser vas en el mismo fondo para pri mas de an ti güe -dad y para pen sio nes o ju bi la cio nes de los tra ba ja do res, la in for ma ción a quese re fie ren las frac cio nes I, II y III an te rio res, de be rá lle var se por se pa ra do.

Con tri bu ción de tra ba ja do res a las re ser vas61.- Para los efec tos del ar tícu lo 33 de la Ley, podrá pac tar se que el tra ba -