REGLAMENTO DEL DECRETO LEGISLATIVO Nº 775 ley IGV.docx

119

7/23/2019 REGLAMENTO DEL DECRETO LEGISLATIVO Nº 775 ley IGV.docx http://slidepdf.com/reader/full/reglamento-del-decreto-legislativo-no-775-ley-igvdocx 1/119 REGLAMENTO DEL DECRETO LEGISLATIVO Nº 775 TITULO I DEL IMPUESTO GENERAL A LAS VENTAS (Título I con la sustitucin !"!ctua#a $o% !l a%tículo &' #!l D!c%!to Su$%!o Nº &)*+&,,*+E-. $u/lica#o !l )&0&10&,,*. 2i3!nt! #!s#! !l 4&04&0&,,70 CAPITULO I NORMAS GENERALES A%tículo &'0+ Para los fines del presente Reglamento se entenderá por: a) Decreto: El Decreto Legislativo N° 821 y normas modificatorias !) "mp#esto: El "mp#esto $eneral a las %entas e "mp#esto de Promoci&n '#nicipal c) "mp#esto (electivo: El "mp#esto (electivo al ons#mo #ando se *aga referencia a #n art+c#lo, sin mencionar el dispositivo al c#al corresponde, se entenderá referido al presente Reglamento CAPITULO II DEL 6MITO DE APLICACI8N DEL IMPUESTO 9 DEL NACIMIENTO DE LA OLIGACI8N TRIUTARIA A%tículo 1'0+ Para la determinaci&n del ám!ito de aplicaci&n del "mp#esto, se tendrá en c#enta lo sig#iente: &0 O$!%acion!s 3%a2a#as (e enc#entran comprendidos en el art+c#lo 1° del Decreto: a) La venta en el pa+s de !ienes m#e!les #!icados en el territorio nacional, -#e se realice en c#al-#iera de las etapas del ciclo de prod#cci&n y distri!#ci&n, sean .stos n#evos o #sados, independientemente del l#gar en -#e se cele!re el contrato, o del l#gar en -#e se realice el pago /am!i.n se consideran #!icados en el pa+s los !ienes c#ya inscripci&n, matr+c#la, patente o similar *aya sido otorgada en el pa+s, a0n c#ando al tiempo de efect#arse la venta se enc#entren transitoriamente f#era de .l /ratándose de !ienes intangi!les se consideran #!icados en el territorio

Transcript of REGLAMENTO DEL DECRETO LEGISLATIVO Nº 775 ley IGV.docx

7/23/2019 REGLAMENTO DEL DECRETO LEGISLATIVO Nº 775 ley IGV.docx

http://slidepdf.com/reader/full/reglamento-del-decreto-legislativo-no-775-ley-igvdocx 1/119

REGLAMENTO DEL DECRETO LEGISLATIVO Nº 775

TITULO I

DEL IMPUESTO GENERAL A LAS VENTAS

(Título I con la sustitucin !"!ctua#a $o% !l a%tículo &' #!l D!c%!to Su$%!o Nº &)*+&,,*+E-. $u/lica#o!l )&0&10&,,*. 2i3!nt! #!s#! !l 4&04&0&,,70

CAPITULO I

NORMAS GENERALES

A%tículo &'0+ Para los fines del presente Reglamento se entenderá por:

a) Decreto: El Decreto Legislativo N° 821 y normas modificatorias

!) "mp#esto: El "mp#esto $eneral a las %entas e "mp#esto de Promoci&n '#nicipal

c) "mp#esto (electivo: El "mp#esto (electivo al ons#mo

#ando se *aga referencia a #n art+c#lo, sin mencionar el dispositivo al c#alcorresponde, se entenderá referido al presente Reglamento

CAPITULO II

DEL 6MITO DE APLICACI8N DEL IMPUESTO 9 DEL

NACIMIENTO DE LA OLIGACI8N TRIUTARIA

A%tículo 1'0+ Para la determinaci&n del ám!ito de aplicaci&n del "mp#esto, se tendráen c#enta lo sig#iente: &0 O$!%acion!s 3%a2a#as

(e enc#entran comprendidos en el art+c#lo 1° del Decreto:

a) La venta en el pa+s de !ienes m#e!les #!icados en el territorio nacional, -#e

se realice en c#al-#iera de las etapas del ciclo de prod#cci&n y distri!#ci&n,sean .stos n#evos o #sados, independientemente del l#gar en -#e se cele!reel contrato, o del l#gar en -#e se realice el pago

/am!i.n se consideran #!icados en el pa+s los !ienes c#ya inscripci&n,matr+c#la, patente o similar *aya sido otorgada en el pa+s, a0n c#ando altiempo de efect#arse la venta se enc#entren transitoriamente f#era de .l

/ratándose de !ienes intangi!les se consideran #!icados en el territorio

7/23/2019 REGLAMENTO DEL DECRETO LEGISLATIVO Nº 775 ley IGV.docx

http://slidepdf.com/reader/full/reglamento-del-decreto-legislativo-no-775-ley-igvdocx 2/119

nacional c#ando el tit#lar y el ad-#irente se enc#entran domiciliados en elpa+s

/ratándose de !ienes m#e!les no prod#cidos en el pa+s, se entenderá -#e seenc#entran #!icados en el territorio nacional c#ando *#!ieran sido importados

en forma definitiva

(Inciso a sustitui#o $o% !l a%tículo 1' D!c%!to Su$%!o N0' &)4+1445+E-. $u/lica#o !l70&401445. 2i3!nt! #!s#! !l &0&&014450

TE:TO ANTERIOR

D!c%!to Su$%!o N0' 1,+&,,;+E-. $u/lica#o !l 1,0)0&,,;.sustitui#o $o% !l &)*+,*+E-. $u/lica#o !l )&0&10&,,*. 2i3!nt!#!s#! !l &0&0&,,7

a) La venta en el país de bienes muebles ubicados en el territorio

nacional, que se realice en cualquiera de las etapas del ciclo de producción y distribución, sean éstos nuevos o usados,independientemente del lugar en que se celebre el contrato, o del lugar en que se realice el pago. También se consideran ubicados en el país los bienes cuyainscripción, matrícula, patente o similar haya sido otorgada en el

país, aún cuando al tiempo de efectuarse la venta se encuentretransitoriamente fuera de él.

Tratndose de bienes intangibles se consideran ubicados en el territorio nacional cuando el titular y el adquirente se encuentrandomiciliados en el país.

!) Los servicios prestados o #tiliados en el pa+s, independientemente del l#gar

en -#e se pag#e o se perci!a la contraprestaci&n, y del l#gar donde se cele!reel contrato No se enc#entra gravado el servicio prestado en el etran3ero por s#3etosdomiciliados en el pa+s o por #n esta!lecimiento permanente domiciliado en eleterior de personas nat#rales o 3#r+dicas domiciliadas en el pa+s, siempre -#eel mismo no sea cons#mido o empleado en el territorio nacional

No se consideran #tiliados en el pa+s a-#ellos servicios de e3ec#ci&ninmediata -#e por s# nat#ralea se cons#men +ntegramente en el eterior nilos servicios de reparaci&n y mantenimiento de naves y aeronaves y otrosmedios de transporte prestados en el eterior Para efecto de la #tiliaci&n de servicios en el pa+s, se considera -#e elesta!lecimiento permanente domiciliado en el eterior de personas nat#raleso 3#r+dicas domiciliadas en el pa+s es #n s#3eto no domiciliado

7/23/2019 REGLAMENTO DEL DECRETO LEGISLATIVO Nº 775 ley IGV.docx

http://slidepdf.com/reader/full/reglamento-del-decreto-legislativo-no-775-ley-igvdocx 3/119

En los casos de arrendamiento de naves y aeronaves y otros medios detransporte prestados por s#3etos no domiciliados -#e son #tiliadosparcialmente en el pa+s, se entenderá -#e s&lo el sesenta por ciento 4567) esprestado en el territorio nacional, gravándose con el "mp#esto s&lo dic*aparte

(Inciso / sustitui#o $o% !l a%tículo 1' #!l D!c%!to Su$%!o N0' &)4+1445+E-. $u/lica#o !l

70&401445. 2i3!nt! #!s#! !l &0&&014450 (Lo !sta/l!ci#o !n !l s!3un#o $<%%a"o #!l $%!s!nt! inciso ti!n! ca%<ct!% int!%$%!tati2o. s!3=nlo !sta/l!c! !l inciso # #! la T!%c!%a Dis$osicin T%ansito%ia > -inal #!l D!c%!to Su$%!o N0'4*;+1444+E-. $u/lica#a !l )40*01444. 2i3!nt! #!s#! !l )40*014440

TE:TO ANTERIOR

INCISO SUSTITUIDO POR EL ART?CULO 1' DEL DECRETOSUPREMO N0' *;+1444+E-. PULICADO EL )40*01444. VIGENTEDESDE EL )40*014440

b) Los servicios prestados o utili!ados en el país, independientementedel lugar en que se pague o se perciba la contraprestación, y del lugar donde se celebre el contrato.

"o se encuentra gravado el servicio prestado en el e#tran$ero por su$etos domiciliados en el país o por un establecimiento permanentedomiciliado en el e#terior de personas naturales o $urídicasdomiciliadas en el país, siempre que el mismo no sea consumido oempleado en el territorio nacional. (Lo establecido en el segundo párrafo del presente inciso tiene carácter interpretativo, según lo establece el inciso d) de la Tercera Disposición Transitoriay Final del Decreto Supremo !" #$%&'###&F, publicada el #!$!'###, vigente

desde el #!$!'###)! %l servicio es utili!ado en el país, cuando siendo prestado por unsu$eto no domiciliado, es consumido o empleado en el territorionacional. &ara efecto de la utili!ación de servicios en el país, se considera queel establecimiento permanente domiciliado en el e#terior de

personas naturales o $urídicas domiciliadas en el país es un su$etono domiciliado. %n los casos de arrendamiento de naves y aeronaves y otros mediosde transporte prestados por su$etos no domiciliados que son

utili!ados parcialmente en el país, se entender que sólo el sesenta por ciento '(*) es prestado en el territorio nacional, gravndosecon el +mpuesto sólo dicha parte. "o se considera utili!ado en el

país, los servicios de reparación y mantenimiento de naves y aeronaves y otros medios de transporte prestados en el e#terior.

c) Los contratos de constr#cci&n -#e se e3ec#ten en el territorio nacional,

c#al-#iera sea s# denominaci&n, s#3eto -#e lo realice, l#gar de cele!raci&n del

7/23/2019 REGLAMENTO DEL DECRETO LEGISLATIVO Nº 775 ley IGV.docx

http://slidepdf.com/reader/full/reglamento-del-decreto-legislativo-no-775-ley-igvdocx 4/119

contrato o de percepci&n de los ingresos

d)

La primera venta de inm#e!les #!icados en el territorio nacional -#e realicenlos constr#ctores de los mismos

(e considera primera venta y consec#entemente operaci&n gravada, la -#e se

realice con posterioridad a la resol#ci&n, rescisi&n, n#lidad o an#laci&n de laventa gravada La posterior venta de inm#e!les gravada a -#e se refiere el inciso d) delart+c#lo 1° del Decreto, está referida a las ventas -#e las empresas vinc#ladasecon&micamente al constr#ctor realicen entre s+ y a las efect#adas por .stas aterceros no vinc#lados /ratándose de inm#e!les en los -#e se efect0en tra!a3os de ampliaci&n, laventa de la misma se encontrará gravada con el "mp#esto, a0n c#ando serealice con3#ntamente con el inm#e!le del c#al forma parte, por el valor de laampliaci&n (e considera ampliaci&n a toda área n#eva constr#ida /am!i.n se enc#entra gravada la venta de inm#e!les respecto de los c#alesse *#!iera efect#ado tra!a3os de remodelaci&n o resta#raci&n, por el valor delos mismos Para determinar el valor de la ampliaci&n, tra!a3os de remodelaci&n oresta#raci&n, se de!erá esta!lecer la proporci&n eistente entre el costo de laampliaci&n, remodelaci&n o resta#raci&n y el valor de ad-#isici&n del inm#e!leact#aliado con la variaci&n del ndice de Precios al Por 'ayor *asta el 0ltimod+a del mes precedente al del inicio de c#al-#iera de los tra!a3os se9aladosanteriormente, más el referido costo de la ampliaci&n remodelaci&n oresta#raci&n El res#ltado de la proporci&n se m#ltiplicará por cien 4166) Elporcenta3e res#ltante se epresará *asta con dos decimales

Este porcenta3e se aplicará al valor de venta del !ien, res#ltando as+ la !aseimponi!le de la ampliaci&n, remodelaci&n o resta#raci&n No constit#ye primera venta para efectos del "mp#esto, la transferencia de lasal+c#otas entre copropietarios constr#ctores

e)

La importaci&n de !ienes, c#al-#iera sea el s#3eto -#e la realice

(S!3un#o $<%%a"o #!l inciso ! #!%o3a#o $o% la @nica Dis$osicin Co$l!!nta%iaD!%o3ato%ia #! la L!> N0' )41*;. $u/lica#a !l &*0&&014&;. !l iso u! %!3i%< a $a%ti% #!l&0&1014&;. s!3=n lo #is$u!sto !n !l inciso a #! su T!%c!%a Dis$osicin Co$l!!nta%ia-inal0

TE:TO ANTERIOR D!c%!to Su$%!o N0' 1,+&,,;+E-. $u/lica#o !l 1,0)0&,,;.sustitui#o $o% !l &)*+,*+E-. $u/lica#o !l )&0&10&,,*. 2i3!nt!#!s#! !l &0&0&,,7

Tratndose del caso de bienes intangibles provenientes del e#terior, el +mpuesto se aplicar de acuerdo a las reglas de utili!ación de servicios

7/23/2019 REGLAMENTO DEL DECRETO LEGISLATIVO Nº 775 ley IGV.docx

http://slidepdf.com/reader/full/reglamento-del-decreto-legislativo-no-775-ley-igvdocx 5/119

en el país. %n caso que la uperintendencia "acional de -duanas -/0-"- hubiere efectuado la liquidación y el cobro del +mpuesto, éstese considerar como anticipo del +mpuesto que en definitivacorresponda.

(@ltio $<%%a"o #!l inciso ! #!%o3a#o $o% la S!3un#a Dis$osicin -inal #!l D!c%!to Su$%!o

N0' &)4+1445+E-. $u/lica#o !l 70&401445. 2i3!nt! #!s#! !l &0&&014450

TE:TO ANTERIOR

D!c%!to Su$%!o N0' 1,+&,,;+E-. $u/lica#o !l 1,0)0&,,;.sustitui#o $o% !l &)*+,*+E-. $u/lica#o !l )&0&10&,,*. 2i3!nt!#!s#! !l &0&0&,,7 También se encuentra gravada, la importación de bienes que hubieransido negociados en la 1ueda o 2esa de &roductos de las 3olsas de&roductos, antes de solicitar su despacho a consumo. (*árrafo incluido por el art+culo '" del Decreto Supremo !" -&.///&F, publicado el .'!-!.///, vigente desde el .!-!.///)!

10 SuB!to #oicilia#o !n !l $aís

n s#3eto es domiciliado en el pa+s c#ando re0na los re-#isitos esta!lecidosen la Ley del "mp#esto a la Renta (Nu!%al 1 sustitui#o $o% !l a%tículo )' #!l D!c%!to Su$%!o N0' *;+1444+E-. $u/lica#o !l)40*01444. 2i3!nt! #!s#! !l )40*014440

TE:TO ANTERIOR

D!c%!to Su$%!o N0' 1,+,;+E-. $u/lica#o !l 1,0)0&,,;.sustitui#o $o% !l &)*+,*+E-. $u/lica#o !l )&0&10&,,*. 2i3!nt!#!s#! !l &0&0&,,7 4. 05%T6 %T-3L%7l/6 %" %L &-+ /ebe entenderse que el su$eto se encuentra establecido en el paíscuando se encuentre ubicado en el territorio nacional, sea o nodomiciliado. 0n su$eto es domiciliado en el país cuando reúna los requisitos

establecidos en la Ley del +mpuesto a la 1enta.

)0 D!"inicin #! 2!nta

(e considera venta, seg0n lo esta!lecido en los incisos a) y d) del art+c#lo 1° delDecreto:

a) /odo acto a t+t#lo oneroso -#e conlleve la transmisi&n de propiedad de !ienes,

7/23/2019 REGLAMENTO DEL DECRETO LEGISLATIVO Nº 775 ley IGV.docx

http://slidepdf.com/reader/full/reglamento-del-decreto-legislativo-no-775-ley-igvdocx 6/119

independientemente de la denominaci&n -#e le den las partes, tales comoventa propiamente dic*a, perm#ta, daci&n en pago, epropiaci&n,ad3#dicaci&n por disol#ci&n de sociedades, aportes sociales, ad3#dicaci&n porremate o c#al-#ier otro acto -#e cond#ca al mismo fin

!)

La transferencia de !ienes efect#ados por los comisionistas, y otros -#e lasrealicen por c#enta de terceros

c)

El retiro de !ienes, considerando como tal a:

;

/odo acto por el -#e se transfiere la propiedad de !ienes a t+t#lograt#ito, tales como o!se-#ios, m#estras comerciales y!onificaciones, entre otros

; La apropiaci&n de los !ienes de la empresa -#e realice el propietario,socio o tit#lar de la misma

-

El cons#mo -#e realice la empresa de los !ienes de s# prod#cci&n odel giro de s# negocio, salvo -#e sea necesario para la realiaci&n deoperaciones gravadas

-

La entrega de los !ienes a los tra!a3adores de la empresa c#andosean de s# li!re disposici&n y no sean necesarios para la prestaci&nde s#s servicios

-

La entrega de !ienes pactada por onvenios olectivos -#e no seconsideren condici&n de tra!a3o y -#e a s# ve no seanindispensa!les para la prestaci&n de servicios

No se considera venta, los sig#ientes retiros:

;

Los casos precisados como ecepciones en el n#meral 2, inciso a) delart+c#lo <° del Decreto

; La apropiaci&n de los !ienes de la empresa -#e realice el propietario,socio o tit#lar de la misma

-

Los -#e se efect0en como consec#encia de mermas o desmedrosde!idamente acreditados conforme a las disposiciones del "mp#estoa la Renta

7/23/2019 REGLAMENTO DEL DECRETO LEGISLATIVO Nº 775 ley IGV.docx

http://slidepdf.com/reader/full/reglamento-del-decreto-legislativo-no-775-ley-igvdocx 7/119

-

La entrega a t+t#lo grat#ito de !ienes -#e efect0en las empresas conla finalidad de promocionar la venta de !ienes m#e!les, inm#e!les,prestaci&n de servicios o contratos de constr#cci&n, siempre -#e elvalor de mercado de la totalidad de dic*os !ienes, no eceda del #nopor ciento 417) de s#s ingresos !r#tos promedios mens#ales de los0ltimos doce 412) meses, con #n l+mite máimo de veinte 426)

nidades "mpositivas /ri!#tarias En los casos en -#e se eceda estel+mite, s&lo se encontrará gravado dic*o eceso, el c#al se determinaen cada per+odo tri!#tario Enti.ndase -#e para efecto del c&mp#tode los ingresos !r#tos promedios mens#ales, de!en incl#irse losingresos correspondientes al mes respecto del c#al será de aplicaci&ndic*o l+mite (Con ca%<ct!% int!%$%!tati2o !n a$licacin #! lo #is$u!sto !n !l inciso c #! laT!%c!%a Dis$osicin T%ansito%ia > -inal #!l D!c%!to Su$%!o N0' 4*;+1444+E- $u/lica#o !l )40*01444. 2i3!nt! #!s#! !l )40*014440

-

La entrega a t+t#lo grat#ito de material doc#mentario -#e efect0enlas empresas con la finalidad de promocionar la venta de !ienes

m#e!les, inm#e!les, prestaci&n de servicios o contratos deconstr#cci&n =simismo, para efecto del "mp#esto $eneral a las %entas e "mp#estode Promoci&n '#nicipal, no se consideran ventas las entregas de!ienes m#e!les -#e efect0en las empresas como !onificaciones alcliente so!re ventas realiadas, siempre -#e c#mplan con losre-#isitos esta!lecidos en el n#meral 1< del art+c#lo >°, ecepto elliteral c) (P<%%a"o sustitui#o $o% !l a%tículo ;' #!l D!c%!to Su$%!o N0' *;+1444+E-.$u/lica#o !l )40*01444. 2i3!nt! #!s#! !l )40*014440

TE:TO ANTERIOR

D!c%!to Su$%!o N0' 1,+,;+E-. $u/lica#o !l 1,0)0&,,;.sustitui#o $o% !l &)*+,*+E-. $u/lica#o !l )&0&10&,,*. 2i3!nt!#!s#! !l &0&0&,,7 "o se considera venta los siguientes retiros8 Los casos precisados como e#cepciones en el numeral 4, inciso a) del artículo 9: del /ecreto. La entrega a título gratuito de muestras médicas de medicamentos quese e#penden solamente ba$o receta médica y cuya publicidad masiva enmedios de comunicación esté prohibida, así como el material documentario informativo médico científico que se entrega con lasreferidas muestras médicas. Los que se efectúen como consecuencia de mermas o desmedrosdebidamente acreditados conforme a las disposiciones del +mpuesto a la1enta.

7/23/2019 REGLAMENTO DEL DECRETO LEGISLATIVO Nº 775 ley IGV.docx

http://slidepdf.com/reader/full/reglamento-del-decreto-legislativo-no-775-ley-igvdocx 8/119

La entrega a título gratuito de bienes que efectúen las empresas con lafinalidad de promocionar su línea de producción, comerciali!ación oservicio, siempre que el valor del mercado de la totalidad de dichosbienes, no e#ceda del medio por ciento '.;*) de sus ingresos brutos

promedios mensuales de los últimos doce '<4) meses, con un límite

m#imo de cuatro '=) 0nidades +mpositivas Tributarias.

Lo disp#esto en el párrafo anterior tam!i.n será de aplicaci&n a la entrega de!ienes afectos con el "mp#esto (electivo determinado !a3o el sistema =l %alor,respecto de este imp#esto (Inclusin #!l t!%c!% $<%%a"o $o% !l a%tículo ;' #!l D!c%!to Su$%!o N0' *;+1444+E-.$u/lica#o !l )40*01444. 2i3!nt! #!s#! !l )40*014440

;0 P!%#i#a. #!sa$a%icin o #!st%uccin #! /i!n!s

En s# caso, la p.rdida, desaparici&n o destr#cci&n de !ienes por caso fort#ito of#era mayor, as+ como por delitos cometidos en per3#icio del contri!#yente por s#sdependientes o terceros, a -#e se refiere el n#meral 2 del inciso a) del art+c#lo <°del Decreto, se acreditará con el informe emitido por la compa9+a de seg#ros, deser el caso, y con el respectivo doc#mento policial el c#al de!erá ser tramitadodentro de los die 416) d+as *á!iles de prod#cidos los *ec*os o -#e se tomeconocimiento de la comisi&n del delito, antes de ser re-#erido por la (N=/, porese per+odo La !a3a de los !ienes, de!erá conta!iliarse en la fec*a en -#e se prod#3o lap.rdida, desaparici&n, destr#cci&n de los mismos o c#ando se tome conocimientode la comisi&n del delito

(Nu!%al ; sustitui#o $o% !l a%tículo 5' #!l D!c%!to Su$%!o N0' *;+1444+E-. $u/lica#o !l)40*01444. 2i3!nt! #!s#! !l )40*014440

TE:TO ANTERIOR D!c%!to Su$%!o N0' 1,+,;+E-. $u/lica#o !l 1,0)0&,,;.sustitui#o $o% !l &)*+,*+E-. $u/lica#o !l )&0&10&,,*. 2i3!nt!#!s#! !l &0&0&,,7 %! *0D1D2, DS2*201314 4 DST053314 D 61S

%n su caso, la pérdida, desaparición o destrucción de bienes por siniestro, a que se refiere el numeral 4 del inciso a) del artículo 9: del

/ecreto, se acreditar con el informe emitido por la compa>ía deseguros, de ser el caso, y con el respectivo documento policial el cual deber ser tramitado dentro de los die! días hbiles de producidos loshechos.

La ba$a de los bienes, deber contabili!arse en la fecha en que se produ$o la pérdida, desaparición o destrucción de los mismos.

7/23/2019 REGLAMENTO DEL DECRETO LEGISLATIVO Nº 775 ley IGV.docx

http://slidepdf.com/reader/full/reglamento-del-decreto-legislativo-no-775-ley-igvdocx 9/119

50 R!ti%o #! insuos. at!%ias $%ias > /i!n!s int!%!#ios

El retiro de los ins#mos, materias primas y !ienes intermedios a -#e se refiere eln#meral 2 del inciso a) del art+c#lo <° del Decreto, no se considera venta siempre-#e el mencionado retiro lo realice la empresa para s# propia prod#cci&n, sea

directamente o a trav.s de #n tercero

*0 P%oi/icin #! t%asla#a% !l i$u!sto !n caso #! %!ti%o En ning0n caso el "mp#esto -#e grave el retiro de !ienes podrá trasladarse alad-#irente de los mismos

70 R!o%3aniacin #! !$%!sas

Para efectos de este "mp#esto, se entiende por reorganiaci&n de empresas:

a)

= la reorganiaci&n de sociedades o empresas a -#e se refieren las normas-#e reg#lan el "mp#esto a la Renta

!)

=l traspaso en #na sola operaci&n a #n 0nico ad-#irente, del total del activosy pasivos de empresas #nipersonales y de sociedades irreg#lares -#e no*ayan ad-#irido tal condici&n por inc#rrir en las ca#sales de los n#merales > &5 del art+c#lo ?2<° de la Ley N° 2588@, con el fin de contin#ar la eplotaci&nde la actividad econ&mica a la c#al esta!an destinados

(Nu!%al 7 sustitui#o $o% !l a%tículo *' #!l D!c%!to Su$%!o N0' *;+1444+E-. $u/lica#o !l)40*01444. 2i3!nt! #!s#! !l )40*014440

T7T4 2T0140Decreto Supremo !" '/&/%&F, publicado el '/!!.//%, sustituido por el .$&/$&F, publicado el .!.'!.//$, vigentedesde el .!.!.//! ! 0408219231: ; T02S*2S4 D <*0S2S

e entiende por8 a) 1eorgani!ación de empresas, la resultante de la fusión o división de

las mismas.

e considera división de empresas cuando el patrimonio vinculado auna o ms líneas de producción, comerciali!ación, servicio oconstrucción, en su integridad es aportado de una empresa a otranueva.

También es división de empresas, cuando el patrimonio vinculado auna o ms líneas de producción, comerciali!ación, servicio oconstrucción es transferido en su integridad a los accionistas, socioso titular de la empresa que es materia de la división, con la

7/23/2019 REGLAMENTO DEL DECRETO LEGISLATIVO Nº 775 ley IGV.docx

http://slidepdf.com/reader/full/reglamento-del-decreto-legislativo-no-775-ley-igvdocx 10/119

consiguiente reducción de capital y a condición, que quienes recibandicho patrimonio lo e#ploten a través de una nueva empresa. e entiende producida la fusión o división con el otorgamiento de laescritura pública correspondiente.

b) Traspaso de empresa, la transferencia en una sola operación, de losactivos fi$os y e#istencias con sus pasivos correspondientes queconforman una unidad de producción, comerciali!ación, servicios oconstrucción, a un único adquirente, con el fin de continuar lae#plotación de la actividad económica a la cual estaban destinados.

(Con ca%<ct!% int!%$%!tati2o #!s#! la 2i3!ncia #! la L!> N0' 174),. !n a$licacin #! lo #is$u!sto !n!l inciso a #! la T!%c!%a Dis$osicin T%ansito%ia > -inal #!l D!c%!to Su$%!o N0' 4*;+1444+E-.$u/lica#o !l )40*01444. 2i3!nt! #!s#! !l )40*014440

0 i!n!s no consi#!%a#os u!/l!s

No están comprendidos en el inciso !) del art+c#lo <° del Decreto la moneda

nacional, la moneda etran3era, ni c#al-#ier doc#mento representativo de .stasAlas acciones, participaciones sociales, participaciones en sociedades de *ec*o,contratos de cola!oraci&n empresarial, asociaciones en participaci&n y similares,fact#ras y otros doc#mentos pendientes de co!ro, valores mo!iliarios y otros t+t#losde cr.dito salvo -#e la transferencia de los valores mo!iliarios, t+t#los odoc#mentos impli-#e la de #n !ien corporal, #na nave o aeronave

,0 V!nta #! /i!n!s in3%!sa#os !#iant! a#isin ! i$o%tacin t!$o%al No está gravada con el "mp#esto la transferencia en el pa+s de mercanc+aetran3era, ingresada !a3o los reg+menes de "mportaci&n /emporal o =dmisi&n/emporal reg#lados por la Ley $eneral de =d#anas, s#s normas complementarias yreglamentarias, siempre -#e se c#mpla con los re-#isitos esta!lecidos por la citadaLey

&40 D! los Líit!s $a%a a%%as. #!$sito o 3a%antía

Las arras, dep&sito o garant+a a -#e se refieren los incisos a), c) y f) del art+c#lo <°del Decreto no de!en s#perar, de forma con3#nta, el l+mite ascendente al tres porciento 4<7) del valor de venta, de la retri!#ci&n o ingreso por la prestaci&n deservicio o del valor de constr#cci&n En caso el monto de los referidos conceptos nose enc#entre estip#lado epresamente en el contrato cele!rado por concepto dearras, dep&sito o garant+a, se entenderá -#e el mismo s#pera el porcenta3e antesse9alado, dando origen al nacimiento de la o!ligaci&n tri!#taria por dic*o monto

(Nu!%al &4 inco%$o%a#o $o% !l a%tículo )' #!l D!c%!to Su$%!o N0' &*&+14&1+E-. $u/lica#o !l10014&1. 2i3!nt! #!s#! !l 1,0014&1. con"o%! lo #is$u!sto !n la S!3un#a Dis$osicinCo$l!!nta%ia -inal #! #ico D!c%!to0

(Nu!%al &4 #!%o3a#o $o% la S!3un#a Dis$osicin -inal #!l D!c%!to Su$%!o N0' &)4+1445+E-.$u/lica#o !l 70&401445. 2i3!nt! #!s#! !l &0&&014450

TE:TO ANTERIOR D!c%!to Su$%!o N0' 1,+&,,;+E-. $u/lica#o !l 1,0)0&,,;.sustitui#o $o% !l D!c%!to Su$%!o N0' &)*+,*+E-. $u/lica#o !l

7/23/2019 REGLAMENTO DEL DECRETO LEGISLATIVO Nº 775 ley IGV.docx

http://slidepdf.com/reader/full/reglamento-del-decreto-legislativo-no-775-ley-igvdocx 11/119

)&0&10&,,*. 2i3!nt! #!s#! !l &0&0&,,7

.# Transferencia de bienes antes de su despac=o a consumo

%n los casos de transferencia de bienes antes de su despacho aconsumo el adquirente deber, al momento de solicitar el despacho,

presentar ante la autoridad aduanera el comprobante de pago queacredite la transferencia a su favor. &ara este efecto el valor de latransferencia estar conformado por el valor 7+? y el montoadicional que corresponda por la transferencia, salvo prueba encontrario.

Tratndose de la transferencia de bienes negociados en 1ueda o2esa de &roductos de las 3olsas de &roductos antes de solicitar sudespacho a consumo, el valor de la transferencia ser el que seconcrete en la transacción final reali!ada en dichas 3olsas.

(*árrafo incorporado por el art+culo " del Decreto Supremo !" -&//&F, publicado el .'!-!.///, vigente desde el .!-!.///)!

&&0 O$!%acion!s no 3%a2a#as

&&0&

A#Bu#icacin #! /i!n!s !n cont%atos #! cola/o%acin !$%!sa%ial u!no ll!2!n conta/ili#a# in#!$!n#i!nt!

Lo disp#esto en el inciso m) del art+c#lo 2° del Decreto será aplica!le a loscontratos de cola!oraci&n empresarial -#e no lleven conta!ilidadindependiente c#yo o!3eto sea la o!tenci&n o prod#cci&n com0n de !ienes-#e serán repartidos entre las partes, de ac#erdo a lo -#e esta!leca el

contrato

Dic*a norma no res#ltará de aplicaci&n a a-#ellos contratos en los c#ales laspartes s&lo intercam!ien prestaciones, como es el caso de la perm#ta y otrossimilares

&&01

Asi3nacion!s !n cont%atos #! cola/o%acin !$%!sa%ial u! no ll!2!nconta/ili#a# in#!$!n#i!nt!

Lo disp#esto en el inciso n) del art+c#lo 2° del Decreto, será de aplicaci&n a la

asignaci&n de rec#rsos, !ienes, servicios o contratos de constr#cci&n -#efig#ren como o!ligaci&n epresa, para la realiaci&n del o!3eto del contrato decola!oraci&n empresarial

&&0) A#uisicion!s !n cont%atos #! cola/o%acin !$%!sa%ial u! no ll!2!n

7/23/2019 REGLAMENTO DEL DECRETO LEGISLATIVO Nº 775 ley IGV.docx

http://slidepdf.com/reader/full/reglamento-del-decreto-legislativo-no-775-ley-igvdocx 12/119

conta/ili#a# in#!$!n#i!nt!

Lo disp#esto en el inciso o) del art+c#lo 2° del Decreto será de aplicaci&n a laatri!#ci&n -#e realice el operador del contrato, respecto de las ad-#isicionescom#nes Para tal efecto, en el contrato de cola!oraci&n de!erá constar

epresamente la proporci&n de los gastos -#e cada parte as#mirá, o el pactoepreso mediante el c#al las partes ac#erden -#e la atri!#ci&n de lasad-#isiciones com#nes y del respectivo "mp#esto y gasto tri!#tario seefect#ará en f#nci&n a la participaci&n de cada parte esta!lecida en elcontrato, de!iendo ser p#esto en conocimiento de la (N=/ al momento de lacom#nicaci&n o solicit#d para no llevar conta!ilidad independiente (i conposterioridad se modifica el contrato en la parte relativa a la participaci&n enlos gastos -#e cada parte as#mirá, se de!erá com#nicar a la (N=/ dentro delos cinco 4>) d+as *á!iles sig#ientes de efect#ada la modificaci&n

El operador -#e efect0e las ad-#isiciones atri!#irá a los otros contratantes laproporci&n de los !ienes, servicios o contratos de constr#cci&n para la

realiaci&n del o!3eto del contrato

&&0; Enti#a#!s %!li3iosas

Las entidades religiosas en#nciadas en el n#meral 1 del inciso e) del art+c#lo2° del Decreto, son a-#ellas -#e c#mplan los re-#isitos para estar eoneradasdel "mp#esto a la Renta

Para efecto de lo disp#esto en el n#meral 1 del inciso e) del art+c#lo 2° delDecreto, se tendrá en c#enta lo sig#iente:

a)

/ratándose de la "glesia at&lica, se considerará a la onferenciaEpiscopal Per#ana, los =ro!ispados, B!ispados, Prelat#ras,%icariatos =post&licos, (eminarios Diocesanos, Parro-#ias y lasmisiones dependientes de ellas, Brdenes y ongregacionesReligiosas, "nstit#tos (ec#lares asentados en las respectivas Di&cesisy otras entidades dependientes de la "glesia at&lica reconocidascomo tales por la a#toridad eclesiástica competente, -#e est.ninscritos en el Registro de Entidades Eoneradas del "mp#esto a laRenta de la (#perintendencia Nacional de =dministraci&n /ri!#taria ;(N=/

!) /ratándose de entidades religiosas distintas a la cat&lica seconsiderarán a las =sociaciones o C#ndaciones c#yos estat#tos se*ayan apro!ado por la a#toridad representativa -#e corresponda y-#e se enc#entren inscritas en los Registros P0!licos y en el Registrode Entidades Eoneradas del "mp#esto a la Renta de la

7/23/2019 REGLAMENTO DEL DECRETO LEGISLATIVO Nº 775 ley IGV.docx

http://slidepdf.com/reader/full/reglamento-del-decreto-legislativo-no-775-ley-igvdocx 13/119

(#perintendencia Nacional de =dministraci&n /ri!#taria ; (N=/

Las entidades religiosas acreditarán s# inscripci&n en el Registro de EntidadesEoneradas del "mp#esto a la Renta, con la Resol#ci&n -#e la(#perintendencia Nacional de =dministraci&n /ri!#taria ; (N=/ epidec#ando se *a realiado dic*a inscripci&n, la c#al de!erá ser e*i!ida a la(#perintendencia Nacional de =d#anas, para internar los !ienes donadosinafectos del "mp#esto (Incisos a. / > =ltio $<%%a"o #!l nu!%al &&0; sustitui#os $o% !l a%tículo &' #!l D!c%!toSu$%!o N0' &&1+1441+E-. $u/lica#o !l &,0701441. 2i3!nt! #!s#! !l 1407014410

TE:TO ANTERIOR

D!c%!to Su$%!o N 4*;+1444+E-. $u/lica#o !l )40*01444.

2i3!nt! #!s#! !l &0&0&,,7 a) Tratndose de la +glesia 7atólica, se considerar a las entidades

contempladas en el /ecreto upremo ".: =4@4&72 y sus normasmodificatorias y ampliatorias, que estén inscritas en el 1egistro de%ntidades &erceptoras de /onaciones de la uperintendencia"acional de -dministración Tributaria 0"-T. Las dems entidadesde la +glesia 7atólica debern efectuar la importación a través de lasentidades antes mencionadas, para efecto de beneficiarse con lainafectación del +mpuesto.

b) Tratndose de entidades religiosas distintas a la católica se

considerarn a las -sociaciones o ?undaciones cuyos estatutos sehayan aprobado por la autoridad representativa que corresponda y que se encuentren inscritas en los 1egistros &úblicos, así como en el 1egistro de %ntidades %#oneradas o +nafectas del +mpuesto a la1enta y en el 1egistro de %ntidades &erceptoras de /onacionesconducidos por la 0"-T.

TE:TO ANTERIOR

(@ltio $<%%a"oD!c%!to Su$%!o N0' 1,+,;+E-. $u/lica#o !l 1,0)0&,,;.sustitui#o $o% !l &)*+,*+E-. $u/lica#o !l )&0&10&,,*. 2i3!nt!#!s#! !l &0&0&,,7

La 0"-T entregar a las entidades religiosas mencionadas unaconstancia de su inscripción en el 1egistro de %ntidades &erceptoras de/onaciones o en el 1egistro de %ntidades %#oneradas o +nafectas, segúncorresponda, la cual deber ser e#hibida a la uperintendencia "acional de -duanas, para internar los bienes donados inafectos del +mpuesto. La0"-T se>alar cualquier información o documentación que considereconveniente para efecto de la aplicación de la inafectación.

7/23/2019 REGLAMENTO DEL DECRETO LEGISLATIVO Nº 775 ley IGV.docx

http://slidepdf.com/reader/full/reglamento-del-decreto-legislativo-no-775-ley-igvdocx 14/119

(Nu!%al &&05 #!%o3a#o $o% la S!3un#a Dis$osicin -inal #!l D!c%!to Su$%!o N0' &)4+1445+E-. $u/lica#o !l 70&401445. 2i3!nt! #!s#! !l &0&&014450

TE:TO ANTERIOR D!c%!to Su$%!o N0' 1,+&,,;+E-. $u/lica#o !l 1,0)0&,,;.sustitui#o $o% !l D!c%!to Su$%!o N0' &)*+,*+E-. $u/lica#o !l

)&0&10&,,*. 2i3!nt! #!s#! !l &0&0&,,7

..!- Libros

&ara efecto de la e#oneración del +mpuesto a los libros contenida en el -péndice + del /ecreto, se considerar todos los libros con e#cepción deaquellos casos en los que el 2inisterio de %ducación se>alee#presamente que no tienen la calidad de culturales.

&&05

Utiliacin #! s!%2icios !n !l $aís

La com#nicaci&n a -#e se refiere el inciso v) del art+c#lo 2° del Decreto sepresenta a la (N=/ mediante #n escrito y tiene carácter de declaraci&n 3#rada Dic*o escrito de!erá estar firmado por el representante legalacreditado en el Registro nico de ontri!#yentes, de corresponder

La informaci&n -#e de!e contener la com#nicaci&n es la sig#iente:

a)

Datos del s#3eto del imp#esto:i =pellidos y nom!res, denominaci&n o ra&n socialii

N0mero de Registro nico de ontri!#yentes

!)

Datos del s#3eto no domiciliado prestador del servicio -#e se #tilia

en el pa+s y del proveedor del !ien corporal -#e se importa:i =pellidos y nom!res, denominaci&n o ra&n socialii

Pa+s y direcci&n completa en la -#e se #!ica la sede principalde s#s actividades econ&micas

En caso se trate del mismo s#3eto, se indicará dic*a sit#aci&n y losdatos se consignarán #na sola ve

c)

Datos del !ien corporal -#e se importa:i Descripci&nii %alor del !ieniii

antidad y #nidad de medida

d)

Datos del servicio -#e se #tilia en el pa+s, c#ya retri!#ci&n formaparte del valor en ad#ana del !ien corporal -#e se importa:

i Descripci&nii

%alor de la retri!#ci&n

En los casos en -#e la (N=/ detecte errores # omisiones en la informaci&n-#e contiene la com#nicaci&n, informará al s#3eto del imp#esto para -#e en el

7/23/2019 REGLAMENTO DEL DECRETO LEGISLATIVO Nº 775 ley IGV.docx

http://slidepdf.com/reader/full/reglamento-del-decreto-legislativo-no-775-ley-igvdocx 15/119

plao de dos 42) d+as *á!iles s#!sane los errores # omisiones detectadas (i las#!sanaci&n se efect0a en el plao indicado, la com#nicaci&n se tendrá porpresentada en la fec*a en -#e f#e reci!ida por la (N=/, en caso contrario, setendrá por no presentada (Nu!%al &&05 inco%$o%a#o $o% !l a%tículo &' #!l D!c%!to Su$%!o N0' 4*5+14&5+E-.$u/lica#o !l 1*0)014&5. 2i3!nt! #!s#! !l &&05014&5. #! con"o%i#a# con la @nica Dis$osicin

Co$l!!nta%ia -inal #! #ico D!c%!to0

&&0* I$o%tacin #! /i!n!s co%$o%al!s La com#nicaci&n a -#e se refiere el inciso ) del art+c#lo 2° del Decreto sepresenta a la (N=/ mediante #n escrito y tiene carácter de declaraci&n

3#rada Dic*o escrito de!erá estar firmado por el representante legalacreditado en el Registro nico de ontri!#yentes, de corresponder La informaci&n -#e de!e contener la com#nicaci&n es la sig#iente:

a)

Datos del s#3eto del imp#esto:

i =pellidos y nom!res, denominaci&n o ra&n socialii N0mero de Registro nico de ontri!#yentes

!)

Datos del contratista, s#3eto no domiciliado al -#e al#de el acápite i)del inciso ) del art+c#lo 2° del Decreto:

i =pellidos y nom!res, denominaci&n o ra&n socialii

Pa+s y direcci&n completa en la -#e se #!ica la sede principalde s#s actividades econ&micas

c)

Datos del contrato a -#e al#de el acápite i) del inciso ) del art+c#lo2° del Decreto:

i B!3eto del contrato

ii Cec*a de cele!raci&n del contratoiii

Cec*a de inicio y de t.rmino de e3ec#ci&n del contrato

d)

Datos del !ien corporal -#e se importa:i Descripci&nii

antidad y #nidad de medida

e)

%alor total del contrato a -#e al#de el acápite i) del inciso ) delart+c#lo 2° del Decreto =dicionalmente se se9alará la sig#ienteinformaci&n:

i %alor asignado de la ingenier+a y dise9o !ásico y concept#al

de la o!raii %alor asignado de los !ienes -#e se importanii

%alor asignado de constr#cci&n y monta3e en el pa+s deimportaci&n

ii %alor asignado de los otros !ienes y servicios

Para efecto de lo disp#esto en el n#meral 21 del inciso ) del art+c#lo 2° delDecreto, se considera como fec*a de t.rmino de e3ec#ci&n -#e fig#re en elcontrato, a a-#ella -#e est. determinada en dic*o doc#mento o -#e p#eda

7/23/2019 REGLAMENTO DEL DECRETO LEGISLATIVO Nº 775 ley IGV.docx

http://slidepdf.com/reader/full/reglamento-del-decreto-legislativo-no-775-ley-igvdocx 16/119

ser determinada en el f#t#ro, en f#nci&n a los parámetros de referencia -#ese se9alen en el mismo En este 0ltimo caso, tales parámetros de referenciaconstit#yen el dato re-#erido en el acápite iii) del inciso c) del presenten#meral En los casos en -#e la (N=/ detecte errores # omisiones en la informaci&n

-#e contiene la com#nicaci&n, informará al s#3eto del imp#esto para -#e en elplao de dos 42) d+as *á!iles s#!sane los errores # omisiones detectadas (i las#!sanaci&n se efect0a en el plao indicado, la com#nicaci&n se tendrá porpresentada en la fec*a en -#e f#e reci!ida por la (N=/, en caso contrario, setendrá por no presentada #ando prod#cto de las adendas -#e se realicen a los contratos a -#e al#deel acápite i) del inciso ) del art+c#lo 2° del Decreto, se modifi-#e lainformaci&n incl#ida en la com#nicaci&n original, el s#3eto del imp#esto tendrá#n plao de die 416) d+as *á!iles contados a partir del d+a sig#iente a las#scripci&n de la adenda para com#nicar dic*a modificaci&n a la (N=/,siempre -#e esta com#nicaci&n se efect0e al menos cinco 4>) d+as *á!ilesantes de la fec*a de solicit#d de despac*o a cons#mo del pr&imo !ien

corporal materia del contrato -#e se importe = tal efecto, se sig#e la mismaformalidad -#e para la com#nicaci&n original y se incl#ye la mismainformaci&n solicitada en el presente n#meral respecto del4los) datos4s)modificados4s) (Nu!%al &&0* inco%$o%a#o $o% !l a%tículo &' #!l D!c%!to Su$%!o N0' 4*5+14&5+E-.$u/lica#o !l 1*0)014&5. 2i3!nt! #!s#! !l &&05014&5. #! con"o%i#a# con la @nica Dis$osicinCo$l!!nta%ia -inal #! #ico D!c%!to0

&10 R!nuncia a la !Fon!%acin (V!% R!solucin #! Su$!%int!n#!ncia N0' &4)+1444SUNAT. $u/lica#a !l &0&401444. 2i3!nt! #!s#!!l 10&1014440

Para efecto de lo disp#esto en el seg#ndo párrafo del art+c#lo @° del Decreto seaplicarán las sig#ientes disposiciones:

121

Los s#3etos de!erán presentar #na solicit#d de ren#ncia a la (#perintendenciaNacional de =dministraci&n /ri!#taria ; (N=/, en el form#lario -#e para talefecto proporcionará la referida "nstit#ci&n La (N=/ esta!lecerá los re-#isitos y condiciones -#e de!en c#mplir loscontri!#yentes para -#e opere la referida ren#ncia =simismo, la citadaentidad coordinará con =D=N=( a efecto -#e está 0ltima tome conocimiento

de los s#3etos -#e *an o!tenido la ren#ncia a la eoneraci&n del "mp#esto Laren#ncia se *ará efectiva desde el primer d+a del mes sig#iente de apro!adala solicit#d

122 La ren#ncia a la eoneraci&n se efect#ará por la venta e importaci&n de todoslos !ienes contenidos en el =p.ndice " y por 0nica ve = partir de la fec*a en-#e se *ace efectiva la ren#ncia, el s#3eto no podrá acogerse n#evamente a laeoneraci&n esta!lecida en el =p.ndice " del Decreto

7/23/2019 REGLAMENTO DEL DECRETO LEGISLATIVO Nº 775 ley IGV.docx

http://slidepdf.com/reader/full/reglamento-del-decreto-legislativo-no-775-ley-igvdocx 17/119

12<

Los s#3etos c#ya solicit#d de ren#ncia a la eoneraci&n *#!iera sido apro!adapodrán #tiliar como cr.dito fiscal, el "mp#esto consignado en loscompro!antes de pago por ad-#isiciones efect#adas a partir de la fec*a en-#e se *aga efectiva la ren#ncia

Para efecto de la determinaci&n del cr.dito fiscal esta!lecido en el n#meral 52del art+c#lo 5°, se considerará -#e los s#3etos inician actividades en la fec*aen -#e se *ace efectiva la ren#ncia

12?

Los s#3etos -#e *#!ieran gravado s#s operaciones antes -#e se *aga efectivala ren#ncia, la *ayan solicitado o no, y -#e pagaron al fisco el "mp#estotrasladado, no entenderán convalidada la ren#ncia, -#edando a salvo s#derec*o de solicitar la devol#ci&n de los montos pagados, de ser el caso

=simismo el ad-#irente no podrá ded#cir como cr.dito fiscal dic*os montos

(Nu!%al &10; sustitui#o $o% !l a%tículo 1' D!c%!to Su$%!o N0' &)4+1445+E-. $u/lica#o !l70&401445. 2i3!nt! #!s#! !l &0&&014450

TE:TO ANTERIOR Nu!%al inclui#o $o% !l a%tículo ' #!l D!c%!to Su$%!o N0' *;+1444+E-. $u/lica#o !l )40*01444. 2i3!nt! #!s#! !l )40*014440

<4.= Los su$etos que graven sus operaciones antes que se haga efectivala renuncia, estn obligados al pago del +mpuesto inclusive por las

operaciones en que no se hubiere trasladado el +mpuesto, no pudiendo aplicar el crédito fiscal originado por las adquisicionesdestinadas a dichas operaciones.%l pago a que se refiere el prrafo anterior, no significar laconvalidación de la renuncia, ni dar derecho a solicitar ladevolución del mismo, aun cuando no se hubiere trasladado el +mpuesto al adquirente. (umeral incluido por el art+culo >" del Decreto Supremo !" $%&'###&F,

publicado el #!$!'###, vigente desde el #!$!'###)!

A%tículo )'0+ En relaci&n al nacimiento de la o!ligaci&n tri!#taria, se tendrá en c#entalo sig#iente:

&0 S! !nti!n#! $o%H

a) Cec*a de entrega de #n !ien: la fec*a en -#e el !ien -#eda a disposici&n delad-#irente

7/23/2019 REGLAMENTO DEL DECRETO LEGISLATIVO Nº 775 ley IGV.docx

http://slidepdf.com/reader/full/reglamento-del-decreto-legislativo-no-775-ley-igvdocx 18/119

!)

Cec*a de retiro de #n !ien: la del doc#mento -#e acredite la salida o cons#model !ien

c)

Cec*a en -#e se perci!e #n ingreso o retri!#ci&n: la de pago o p#esta adisposici&n de la contraprestaci&n pactada, o a-#ella en la -#e se *agaefectivo #n doc#mento de cr.ditoA lo -#e oc#rra primero

(Inciso sustitui#o $o% !l a%tículo )' #!l D!c%!to Su$%!o N' &)4+1445+E-. $u/lica#o !l70&401445. 2i3!nt! #!s#! !l &0&&01445

TE:TO ANTERIOR

D!c%!to Su$%!o Nº 1,+,;+E-. $u/lica#o !l 1,0)0&,,;. sustitui#o$o% !l &)*+,*+E-. $u/lica#o !l )&0&10&,,*. 2i3!nt! #!s#! !l&0&0&,,7

c) ?echa en que se percibe un ingreso o retribución8 la de pago o puestaa disposición de la contraprestación pactada, la fecha de vencimientoo aquella en la que se haga efectivo un documento de créditoA lo queocurra primero.

d)

Cec*a en -#e se emita el compro!ante de pago: la fec*a en -#e, de ac#erdoal Reglamento de ompro!antes de Pago, .ste de!e ser emitido o se emita, lo-#e oc#rra primero

(Inciso inco%$o%a#o $o% !l a%tículo ;' #!l D!c%!to Su$%!o N' &)4+1445+E-. $u/lica#o !l70&401445. 2i3!nt! #!s#! !l &0&&014450

(Est! inciso ti!n! ca%<ct!% int!%$%!tati2o #!s#! la 2i3!ncia #! la o#i"icacin !"!ctua#a $o% !lD!c%!to L!3islati2o N' ,54. s!3=n lo !sta/l!ci#o $o% la P%i!%a Dis$osicin -inal #!l D!c%!toSu$%!o N' &)4+1445+E-. $u/lica#o !l 70&401445. 2i3!nt! #!s#! !l &0&&014450

(V!% a%tículo )' #!l D!c%!to Su$%!o N' &*+1445+E-. $u/lica#o !l )40&101445. 2i3!nt! a$a%ti% #!l )&0&101445. !#iant! !l cual s! P%!cisan los alcanc!s #!l D!c%!to Su$%!o &)4+

1445+E-. $u/lica#o !l 70&401445. 2i3!nt! #!s#! !l &0&&014450

10 Nacii!nto #! la o/li3acin !n caso #! coisionistas. consi3nata%ios !i$o%tacin o a#isin t!$o%al

En los sig#ientes casos la o!ligaci&n tri!#taria nace:

a) En la entrega de !ienes a comisionistas, c#ando .stos vendan los referidos

7/23/2019 REGLAMENTO DEL DECRETO LEGISLATIVO Nº 775 ley IGV.docx

http://slidepdf.com/reader/full/reglamento-del-decreto-legislativo-no-775-ley-igvdocx 19/119

!ienes, perfeccionándose en dic*a oport#nidad la operaci&n En caso deentrega de los !ienes en consignaci&n, c#ando el consignatario venda losmencionados !ienes, perfeccionándose en esa oport#nidad todas lasoperaciones

!)

En la importaci&n o admisi&n temporal de !ienes, en la fec*a en -#e se

prod#ca c#al-#ier *ec*o -#e convierta la importaci&n o admisi&n temporalen definitiva

)0 Nacii!nto #! la o/li3acin !n caso #! $a3os $a%cial!s

En la venta de !ienes m#e!les, los pagos reci!idos anticipadamente a la entregadel !ien o p#esta a disposici&n del mismo, dan l#gar al nacimiento de la o!ligaci&ntri!#taria, por el monto perci!ido En este caso, no da l#gar al nacimiento de lao!ligaci&n tri!#taria, la entrega de dinero en calidad de arras de retractaci&n,dep&sito o garant+a antes -#e eista la o!ligaci&n de entregar o transferir lapropiedad del !ien, siempre -#e .stas no s#peren en con3#nto el tres por ciento4<7) del valor total de venta Dic*o porcenta3e será de aplicaci&n a las arras

confirmatorias

De s#perarse el porcenta3e mencionado en el párrafo precedente, se prod#cirá elnacimiento de la o!ligaci&n tri!#taria por el importe total entregado

En los casos de prestaci&n o #tiliaci&n de servicios la o!ligaci&n tri!#taria nace enel momento y por el monto -#e se perci!e En los casos de servicios, la o!ligaci&ntri!#taria nacerá con la percepci&n del ingreso, incl#sive c#ando .ste tenga lacalidad de arras, dep&sito o garant+a siempre -#e .stas s#peren, de formacon3#nta, el tres por ciento 4<7) del valor de prestaci&n o #tiliaci&n del servicio

En la primera venta de inm#e!les, se considerará -#e nace la o!ligaci&n tri!#taria

en el momento y por el monto -#e se perci!e, incl#sive c#ando se denomine arras,dep&sito o garant+a siempre -#e .stas s#peren, de forma con3#nta, el tres porciento 4<7) del valor total del inm#e!le

(Nu!%al o#i"ica#o $o% !l A%tículo &' #!l D!c%!to Su$%!o N0' &*&+14&1+E- $u/lica#o !l10014&1 > 2i3!nt! #!s#! !l 1,0014&1. con"o%! lo #is$u!sto !n la S!3un#a Dis$osicinCo$l!!nta%ia -inal #! #ico D!c%!to0

TE:TO ANTERIOR

! acimiento de la obligación en caso de pagos parciales

%n la venta de bienes muebles, los pagos recibidos anticipadamente a laentrega del bien o puesta a disposición del mismo, dan lugar al nacimiento dela obligación tributaria, por el monto percibido. %n este caso, no da lugar al nacimiento de la obligación tributaria, la entrega de dinero en calidad dearras de retractación, antes que e#ista la obligación de entregar o transferir la propiedad del bien, siempre que éstas no superen en con$unto el quince

por ciento '<;*) del valor total de venta. %n caso de superar dicho porcenta$e, se producir el nacimiento de la obligación tributaria por el

7/23/2019 REGLAMENTO DEL DECRETO LEGISLATIVO Nº 775 ley IGV.docx

http://slidepdf.com/reader/full/reglamento-del-decreto-legislativo-no-775-ley-igvdocx 20/119

importe total entregado.

(*árrafo sustituido por el art+culo /" del Decreto Supremo !" $%&'###&F, publicado el #!$!'###, vigente desde el #!$!'###)

%n los casos de prestación o utili!ación de servicios la obligación tributarianace en el momento y por el monto que se percibe. %n los casos de servicios

prestados por establecimientos de hospeda$e, la obligación tributaria nacercon la percepción del ingreso, inclusive cuando éste tenga la calidad dedepósito, garantía, arras o similares.

(*árrafo conforme al Decreto Supremo ? '/&/%&F, publicado el '/!!.//%, sustituido por el Decreto Supremo " .$&/$&F,

publicado el .!.'!.//$, vigente desde el .!.!.//)

%n la primera venta de inmuebles, se considerar que nace la obligacióntributaria en el momento y por el monto que se percibe, inclusive cuando sele denomine arras de retractación siempre que éstas superen el quince por

ciento '<;*) del valor total del +nmueble.

(*árrafo sustituido por el art+culo /" del Decreto Supremo !" $%&'###&F, publicado el #!$!'###, vigente desde el #!$!'###)

%n todos los casos, las arras confirmatorias se encuentran gravadas con el +mpuesto.

(*árrafo conforme al Decreto Supremo ? '/&/%&F, publicado el '/!!.//%, sustituido por el .$&/$&F, publicado el .!.'!.//$,vigente desde el .!.!.//)

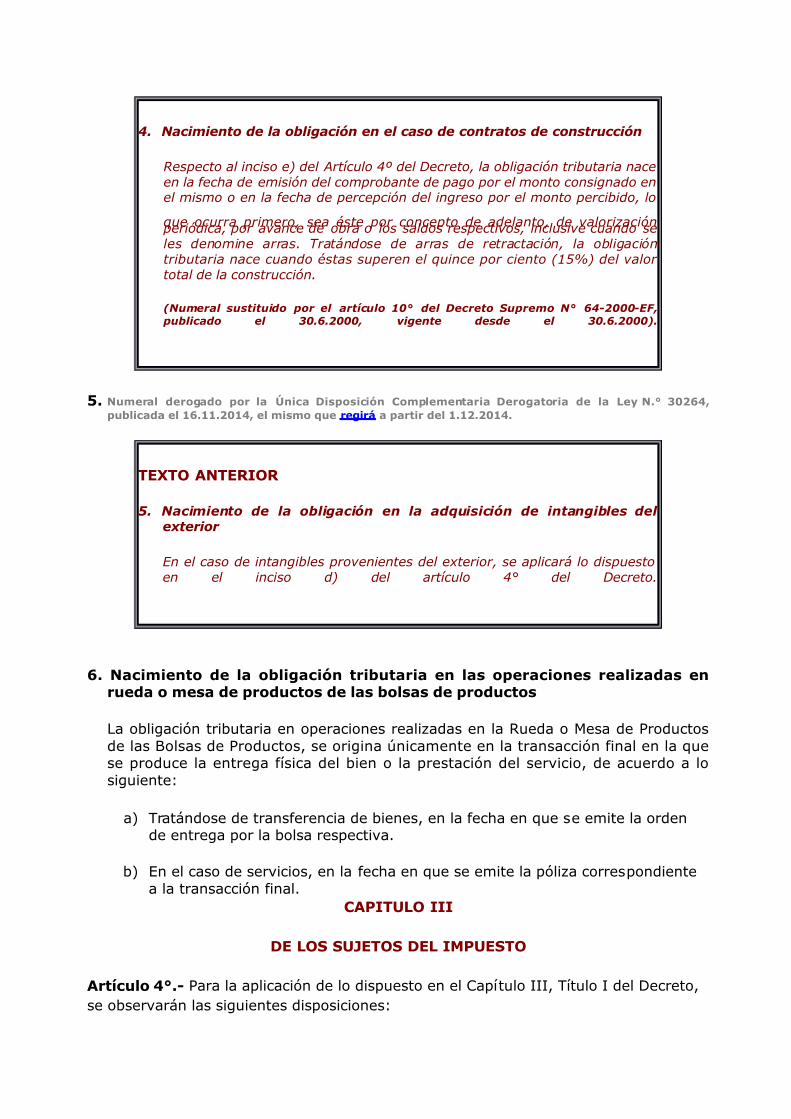

;0 Nacii!nto #! la o/li3acin !n !l caso #! cont%atos #! const%uccin

Respecto al inciso e) del art+c#lo ?° del Decreto, la o!ligaci&n tri!#taria nace en lafec*a de emisi&n del compro!ante de pago por el monto consignado en el mismo oen la fec*a de percepci&n del ingreso por el monto perci!ido, lo -#e oc#rra primero,sea .ste por concepto de adelanto, de valoriaci&n peri&dica, por avance de o!ra olos saldos respectivos, incl#sive c#ando se les denomine arras, dep&sito o garant+a/ratándose de arras, dep&sito o garant+a la o!ligaci&n tri!#taria nace c#ando .stass#peren, de forma con3#nta, el tres por ciento 4<7) del valor total de laconstr#cci&n

(Nu!%al o#i"ica#o $o% !l a%tículo &' #!l D!c%!to Su$%!o N0' &*&+14&1+E- $u/lica#o !l 10014&1> 2i3!nt! #!s#! !l 1,0014&1. con"o%! lo #is$u!sto !n la S!3un#a Dis$osicin Co$l!!nta%ia-inal #! #ico D!c%!to

TE:TO ANTERIOR

7/23/2019 REGLAMENTO DEL DECRETO LEGISLATIVO Nº 775 ley IGV.docx

http://slidepdf.com/reader/full/reglamento-del-decreto-legislativo-no-775-ley-igvdocx 21/119

%! acimiento de la obligación en el caso de contratos de construcción

1especto al inciso e) del -rtículo =B del /ecreto, la obligación tributaria naceen la fecha de emisión del comprobante de pago por el monto consignado enel mismo o en la fecha de percepción del ingreso por el monto percibido, lo

que ocurra primero, sea éste por concepto de adelanto, de valori!ación periódica, por avance de obra o los saldos respectivos, inclusive cuando seles denomine arras. Tratndose de arras de retractación, la obligacióntributaria nace cuando éstas superen el quince por ciento '<;*) del valor total de la construcción.

(umeral sustituido por el art+culo .#" del Decreto Supremo " $%&'###&F, publicado el #!$!'###, vigente desde el #!$!'###)!

50 Nu!%al #!%o3a#o $o% la @nica Dis$osicin Co$l!!nta%ia D!%o3ato%ia #! la L!> N0' )41*;.$u/lica#a !l &*0&&014&;. !l iso u! %!3i%< a $a%ti% #!l &0&1014&;0

TE:TO ANTERIOR

-! acimiento de la obligación en la ad@uisición de intangibles del eAterior

%n el caso de intangibles provenientes del e#terior, se aplicar lo dispuestoen el inciso d) del artículo =: del /ecreto.

*0 Nacii!nto #! la o/li3acin t%i/uta%ia !n las o$!%acion!s %!alia#as !n%u!#a o !sa #! $%o#uctos #! las /olsas #! $%o#uctos

La o!ligaci&n tri!#taria en operaciones realiadas en la R#eda o 'esa de Prod#ctosde las Folsas de Prod#ctos, se origina 0nicamente en la transacci&n final en la -#ese prod#ce la entrega f+sica del !ien o la prestaci&n del servicio, de ac#erdo a losig#iente:

a) /ratándose de transferencia de !ienes, en la fec*a en -#e se emite la ordende entrega por la !olsa respectiva

!) En el caso de servicios, en la fec*a en -#e se emite la p&lia correspondientea la transacci&n final

CAPITULO III

DE LOS SUETOS DEL IMPUESTO

A%tículo ;'0+ Para la aplicaci&n de lo disp#esto en el ap+t#lo """, /+t#lo " del Decreto,se o!servarán las sig#ientes disposiciones:

7/23/2019 REGLAMENTO DEL DECRETO LEGISLATIVO Nº 775 ley IGV.docx

http://slidepdf.com/reader/full/reglamento-del-decreto-legislativo-no-775-ley-igvdocx 22/119

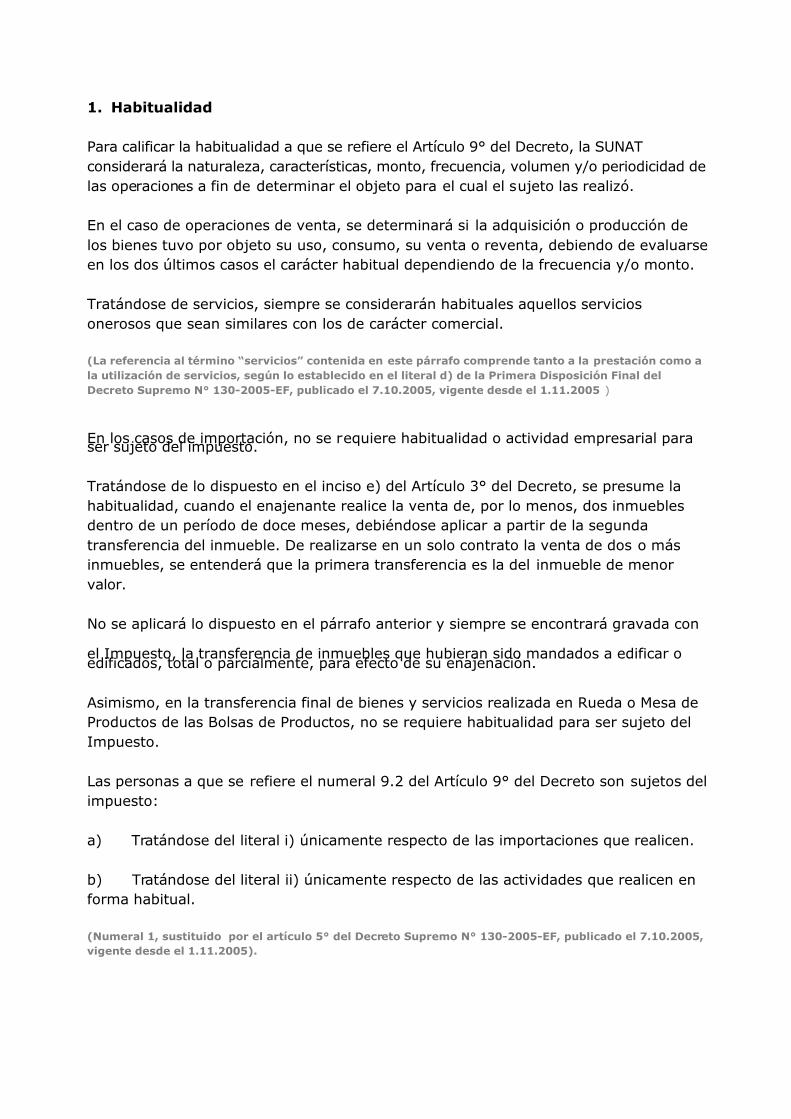

&0 Ja/ituali#a#

Para calificar la *a!it#alidad a -#e se refiere el =rt+c#lo G° del Decreto, la (N=/considerará la nat#ralea, caracter+sticas, monto, frec#encia, vol#men yHo periodicidad delas operaciones a fin de determinar el o!3eto para el c#al el s#3eto las reali&

En el caso de operaciones de venta, se determinará si la ad-#isici&n o prod#cci&n delos !ienes t#vo por o!3eto s# #so, cons#mo, s# venta o reventa, de!iendo de eval#arseen los dos 0ltimos casos el carácter *a!it#al dependiendo de la frec#encia yHo monto

/ratándose de servicios, siempre se considerarán *a!it#ales a-#ellos serviciosonerosos -#e sean similares con los de carácter comercial

(La %!"!%!ncia al tK%ino s!%2icios cont!ni#a !n !st! $<%%a"o co$%!n#! tanto a la $%!stacin coo ala utiliacin #! s!%2icios. s!3=n lo !sta/l!ci#o !n !l lit!%al # #! la P%i!%a Dis$osicin -inal #!lD!c%!to Su$%!o N' &)4+1445+E-. $u/lica#o !l 70&401445. 2i3!nt! #!s#! !l &0&&01445 )

En los casos de importaci&n, no se re-#iere *a!it#alidad o actividad empresarial paraser s#3eto del imp#esto

/ratándose de lo disp#esto en el inciso e) del =rt+c#lo <° del Decreto, se pres#me la*a!it#alidad, c#ando el ena3enante realice la venta de, por lo menos, dos inm#e!lesdentro de #n per+odo de doce meses, de!i.ndose aplicar a partir de la seg#ndatransferencia del inm#e!le De realiarse en #n solo contrato la venta de dos o másinm#e!les, se entenderá -#e la primera transferencia es la del inm#e!le de menorvalor

No se aplicará lo disp#esto en el párrafo anterior y siempre se encontrará gravada con

el "mp#esto, la transferencia de inm#e!les -#e *#!ieran sido mandados a edificar oedificados, total o parcialmente, para efecto de s# ena3enaci&n

=simismo, en la transferencia final de !ienes y servicios realiada en R#eda o 'esa deProd#ctos de las Folsas de Prod#ctos, no se re-#iere *a!it#alidad para ser s#3eto del"mp#esto

Las personas a -#e se refiere el n#meral G2 del =rt+c#lo G° del Decreto son s#3etos delimp#esto:

a) /ratándose del literal i) 0nicamente respecto de las importaciones -#e realicen

!) /ratándose del literal ii) 0nicamente respecto de las actividades -#e realicen enforma *a!it#al

(Nu!%al &. sustitui#o $o% !l a%tículo 5' #!l D!c%!to Su$%!o N' &)4+1445+E-. $u/lica#o !l 70&401445.2i3!nt! #!s#! !l &0&&014450

7/23/2019 REGLAMENTO DEL DECRETO LEGISLATIVO Nº 775 ley IGV.docx

http://slidepdf.com/reader/full/reglamento-del-decreto-legislativo-no-775-ley-igvdocx 23/119

TE:TO ANTERIOR

D!c%!to Su$%!o Nº 1,+,;+E-. $u/lica#o !l 1,04)0&,,;.sustitui#o $o% !l &)*+,*+E-. $u/lica#o !l )&0&10&,,*.

2i3!nt! #!s#! !l 4&04&0&,,7

.! Babitualidad

&ara calificar la habitualidad a que se refieren el inciso e) del -rtículo 9: y el -rtículo @: del /ecreto, la 0"-T considerar lanaturale!a, monto o frecuencia de las operaciones a fin dedeterminar el ob$eto para el cual el su$eto las reali!ó.

%n el caso de operaciones de venta, se determinar si laadquisición o producción de los bienes tuvo por ob$eto su uso,

consumo o su venta, debiendo de evaluarse en este último casoel carcter habitual dependiendo de la frecuencia yCo monto.

Tratndose de servicios, siempre que se considerarn habitualesaquellos servicios onerosos que sean similares con los decarcter comercial.(*árrafo sustituido por el art+culo .." del Decreto Supremo " $%&'###&F,

publicado el #!#$!'###, vigente desde el #!#$!'###)!

%n los casos de importación, no se requiere habitualidad oactividad empresarial para ser su$eto del impuesto.

Tratndose de lo dispuesto en el inciso e) del -rtículo 9: del/ecreto, se presume la habitualidad, cuando el ena$enanterealice la venta de, por lo menos, dos inmuebles dentro de un

período de doce meses, debiéndose aplicar a partir de lasegunda transferencia del inmueble. /e reali!arse en un solocontrato la venta de dos o ms inmuebles, se entender que la

primera transferencia es la del inmueble de menor valor.

-simismo, en la transferencia final de bienes y serviciosreali!ada en 1ueda o 2esa de &roductos de las 3olsas de&roductos, no se requiere habitualidad para ser su$eto del+mpuesto.(*árrafo incorporado por el art+culo -" del Decreto Supremo ? -&.///&F,

publicado el .'!#-!.///, vigente desde el .!#-!.///)!

"o se aplicar lo dispuesto en el prrafo anterior y siempre seencontrar gravada con el +mpuesto, la transferencia deinmuebles que hubieran sido mandados a edificar o edificados,

7/23/2019 REGLAMENTO DEL DECRETO LEGISLATIVO Nº 775 ley IGV.docx

http://slidepdf.com/reader/full/reglamento-del-decreto-legislativo-no-775-ley-igvdocx 24/119

total o parcialmente, para efecto de su ena$enación.

Las personas a que se refiere el segundo prrafo del -rtículo @:del /ecreto son su$etos del impuesto únicamente respecto delas actividades que realicen en forma habitual.

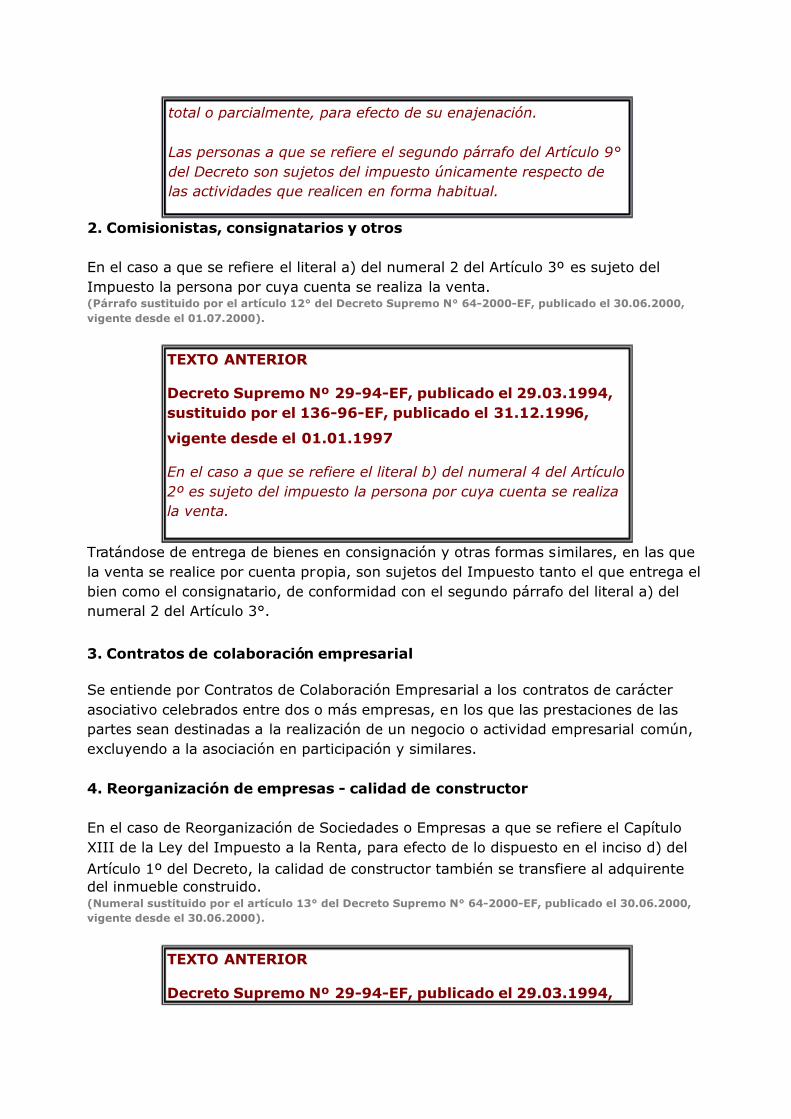

10 Coisionistas. consi3nata%ios > ot%os

En el caso a -#e se refiere el literal a) del n#meral 2 del =rt+c#lo <I es s#3eto del"mp#esto la persona por c#ya c#enta se realia la venta (P<%%a"o sustitui#o $o% !l a%tículo &1' #!l D!c%!to Su$%!o N' *;+1444+E-. $u/lica#o !l )404*01444.2i3!nt! #!s#! !l 4&047014440

TE:TO ANTERIOR

D!c%!to Su$%!o Nº 1,+,;+E-. $u/lica#o !l 1,04)0&,,;.sustitui#o $o% !l &)*+,*+E-. $u/lica#o !l )&0&10&,,*.

2i3!nt! #!s#! !l 4&04&0&,,7

%n el caso a que se refiere el literal b) del numeral = del -rtículo4B es su$eto del impuesto la persona por cuya cuenta se reali!ala venta.

/ratándose de entrega de !ienes en consignaci&n y otras formas similares, en las -#ela venta se realice por c#enta propia, son s#3etos del "mp#esto tanto el -#e entrega el!ien como el consignatario, de conformidad con el seg#ndo párrafo del literal a) deln#meral 2 del =rt+c#lo <°

)0 Cont%atos #! cola/o%acin !$%!sa%ial

(e entiende por ontratos de ola!oraci&n Empresarial a los contratos de carácterasociativo cele!rados entre dos o más empresas, en los -#e las prestaciones de laspartes sean destinadas a la realiaci&n de #n negocio o actividad empresarial com0n,ecl#yendo a la asociaci&n en participaci&n y similares

;0 R!o%3aniacin #! !$%!sas + cali#a# #! const%ucto%

En el caso de Reorganiaci&n de (ociedades o Empresas a -#e se refiere el ap+t#loJ""" de la Ley del "mp#esto a la Renta, para efecto de lo disp#esto en el inciso d) del

=rt+c#lo 1I del Decreto, la calidad de constr#ctor tam!i.n se transfiere al ad-#irentedel inm#e!le constr#ido(Nu!%al sustitui#o $o% !l a%tículo &)' #!l D!c%!to Su$%!o N' *;+1444+E-. $u/lica#o !l )404*01444.2i3!nt! #!s#! !l )404*014440

TE:TO ANTERIOR

D!c%!to Su$%!o Nº 1,+,;+E-. $u/lica#o !l 1,04)0&,,;.

7/23/2019 REGLAMENTO DEL DECRETO LEGISLATIVO Nº 775 ley IGV.docx

http://slidepdf.com/reader/full/reglamento-del-decreto-legislativo-no-775-ley-igvdocx 25/119

sustitui#o $o% !l &)*+,*+E-. $u/lica#o !l )&0&10&,,*.2i3!nt! #!s#! !l 4&04&0&,,7

%! 04082192314 D S431D2DS & 32L1D2D D34ST053T40

%n caso de fusión, la calidad de constructor alcan!a a la empresaabsorbente o que se constituye como consecuencia de estaoperación. %n caso de división de empresas, la calidad deconstructor alcan!a a la empresa a la cual se le ad$udique elinmueble construido.

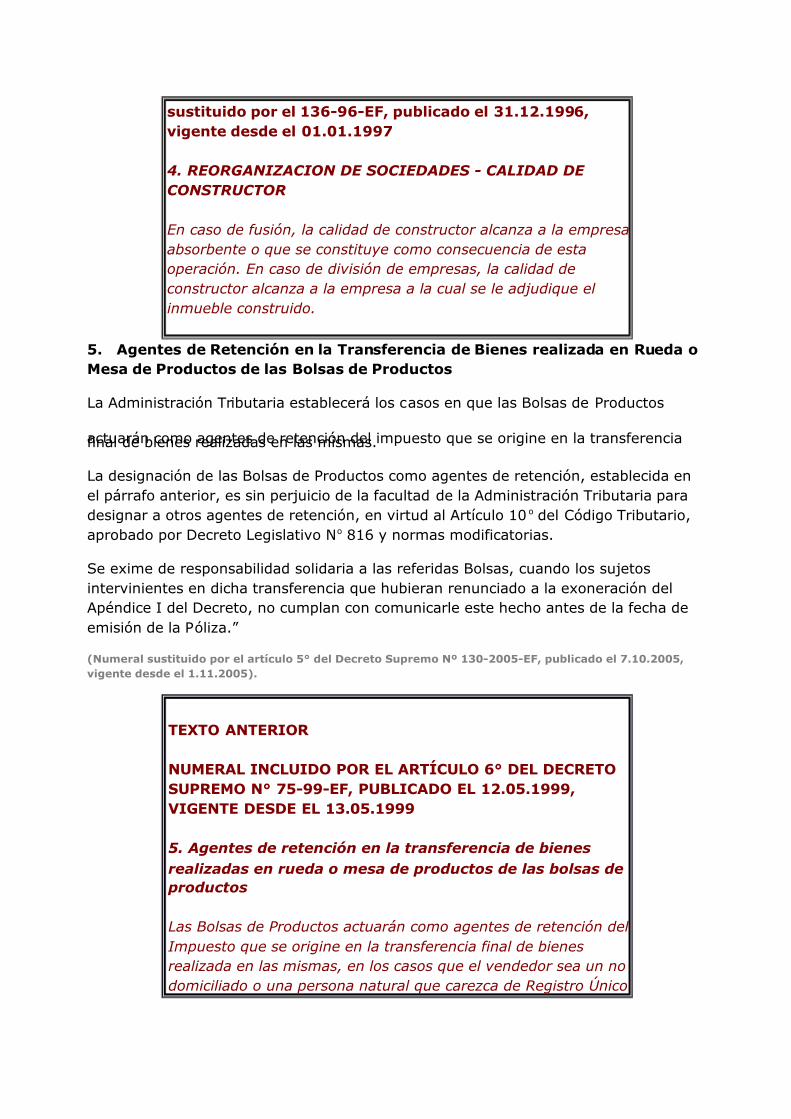

50 A3!nt!s #! R!t!ncin !n la T%ans"!%!ncia #! i!n!s %!alia#a !n Ru!#a oM!sa #! P%o#uctos #! las olsas #! P%o#uctos

La =dministraci&n /ri!#taria esta!lecerá los casos en -#e las Folsas de Prod#ctos

act#arán como agentes de retenci&n del imp#esto -#e se origine en la transferenciafinal de !ienes realiadas en las mismas

La designaci&n de las Folsas de Prod#ctos como agentes de retenci&n, esta!lecida enel párrafo anterior, es sin per3#icio de la fac#ltad de la =dministraci&n /ri!#taria paradesignar a otros agentes de retenci&n, en virt#d al =rt+c#lo 16 o del &digo /ri!#tario,apro!ado por Decreto Legislativo No 815 y normas modificatorias

(e eime de responsa!ilidad solidaria a las referidas Folsas, c#ando los s#3etosintervinientes en dic*a transferencia -#e *#!ieran ren#nciado a la eoneraci&n del=p.ndice " del Decreto, no c#mplan con com#nicarle este *ec*o antes de la fec*a deemisi&n de la P&liaK

(Nu!%al sustitui#o $o% !l a%tículo 5' #!l D!c%!to Su$%!o Nº &)4+1445+E-. $u/lica#o !l 70&401445.2i3!nt! #!s#! !l &0&&014450

TE:TO ANTERIOR

NUMERAL INCLUIDO POR EL ART?CULO *' DEL DECRETOSUPREMO N' 75+,,+E-. PULICADO EL &10450&,,,.VIGENTE DESDE EL &)0450&,,,

-! 2gentes de retención en la transferencia de bienesrealiCadas en rueda o mesa de productos de las bolsas de productos

Las 3olsas de &roductos actuarn como agentes de retención del +mpuesto que se origine en la transferencia final de bienesreali!ada en las mismas, en los casos que el vendedor sea un nodomiciliado o una persona natural que care!ca de 1egistro Dnico

7/23/2019 REGLAMENTO DEL DECRETO LEGISLATIVO Nº 775 ley IGV.docx

http://slidepdf.com/reader/full/reglamento-del-decreto-legislativo-no-775-ley-igvdocx 26/119

de 7ontribuyente. %n este último caso, mediante 1esolución deuperintendencia, la 0"-T establecer el porcenta$e aretenerse por concepto del +mpuesto.

La designación de las 3olsas de &roductos como agentes de

retención, establecidas en el prrafo anterior, es sin per$uicio dela facultad de la -dministración Tributaria para designar a otrosagentes de retención, en virtud al -rtículo <o del 7ódigoTributario, aprobado por /ecreto Legislativo " o E<(.

e e#ime de responsabilidad solidaria a las referidas 3olsas,cuando los su$etos intervinientes en dicha transferencia quehubieran renunciado a la e#oneración del -péndice + del/ecreto, no cumplan con comunicarle este hecho antes de lafecha de emisión de la &óli!a.

*0 -i#!icoiso #! titulacin

El patrimonio fideicometido será contri!#yente del "mp#esto por las operacionesafectas -#e realice desde la fec*a del otorgamiento de la escrit#ra p0!lica -#e loconstit#ya, salvo -#e .sta no se re-#iera, en c#yo caso será contri!#yente c#andoc#mpla la formalidad eigida por las normas -#e reg#lan la materia para s#constit#ci&n(Nu!%al inclui#o $o% !l a%tículo 1' #!l D!c%!to Su$%!o N' 1;+1444+E-. $u/lica#o !l 1404)01444.2i3!nt! #!s#! !l 1&04)014440

(El $%!s!nt! nu!%al ti!n! ca%<ct!% int!%$%!tati2o. #! con"o%i#a# con la Dis$osicin -inal #!l D!c%!toSu$%!o Nº 41;+1444+E-. $u/lica#o !l 1404)01444. 2i3!nt! #!s#! !l 1&04)01444

70 P!%sonas Bu%í#icas + soci!#a#!s i%%!3ula%!s

Para efectos del "mp#esto, seg#irán siendo considerados contri!#yentes en calidad depersonas 3#r+dicas, a-#ellas -#e ad-#ieran la condici&n de sociedades irreg#lares porinc#rrir en las ca#sales previstas en los n#merales > y 5 del =rt+c#lo ?2<I de la Ley$eneral de (ociedades

En el caso -#e las sociedades irreg#lares diferentes a las -#e se refiere el párrafoanterior reg#laricen s# sit#aci&n, se considerará -#e eiste contin#idad entre lasociedad irreg#lar y la reg#lariada

(Nu!%al inclui#o $o% !l a%tículo N' &;' #!l D!c%!to Su$%!o N' *;+1444+E-. $u/lica#o !l )404*01444.2i3!nt! #!s#! !l )404*014440

0 -on#os #! In2!%sin

Para efectos del "mp#esto, los Condos de "nversi&n a -#e *ace referencia el n#meralG1 del =rt+c#lo G° del Decreto, serán a-#ellos -#e realicen c#al-#iera de lasinversiones permitidas por el =rt+c#lo 2@° de la Ley de Condos de "nversi&n y s#s

7/23/2019 REGLAMENTO DEL DECRETO LEGISLATIVO Nº 775 ley IGV.docx

http://slidepdf.com/reader/full/reglamento-del-decreto-legislativo-no-775-ley-igvdocx 27/119

(ociedades =dministradoras apro!ada por Decreto Legislativo N° 852 y normasmodificatorias

(Nu!%al inclui#o $o% !l a%tículo *' #!l D!c%!to Su$%!o Nº &)4+1445+E-. $u/lica#o !l 70&401445.2i3!nt! #!s#! !l &0&&014450

,0 SuB!tos #!l i$u!sto

(on s#3etos del imp#esto conforme al n#meral G1 del =rt+c#lo G° del Decreto, laspersonas nat#rales, las personas 3#r+dicas, las sociedades cony#gales -#e e3eran laopci&n so!re atri!#ci&n de rentas prevista en las normas -#e reg#lan el "mp#esto a laRenta, s#cesiones indivisas, sociedades irreg#lares, patrimonios fideicometidos desociedades tit#liadoras, los fondos m#t#os de inversi&n en valores y los fondos deinversi&n, -#e desarrollen actividad empresarial y efect0en las operaciones descritasen el citado n#meral

CAPITULO IV

DEL IMPUESTO RUTO 9 LA ASE IMPONILE

A%tículo 5'0+ El "mp#esto a pagar se determina mens#almente ded#ciendo del"mp#esto Fr#to de cada per+odo el cr.dito fiscal correspondienteA salvo los casos de la#tiliaci&n de servicios en el pa+s prestados por s#3etos no domiciliados y de laimportaci&n de !ienes, en los c#ales el "mp#esto a pagar es el "mp#esto Fr#to(P<%%a"o inclui#o $o% !l a%tículo &5' #!l D!c%!to Su$%!o N' *;+1444+E-. $u/lica#o !l )404*01444.2i3!nt! #!s#! !l )404*014440

(V!% !l inciso c #! la T!%c!%a Dis$osicin T%ansito%ia > -inal #!l D!c%!to Su$%!o Nº 4*;+1444+E- $u/lica#a !l )404*01444. 2i3!nt! #!s#! !l )404*01444. s!3=n !l cual !l $%i!% $<%%a"o #!l a%tículo 5'ti!n! ca%<ct!% int!%$%!tati2o0

La determinaci&n de imp#esto !r#to y la !ase imponi!le del "mp#esto, se regirán porlas sig#ientes normas:

&0 Acc!so%i!#a#

En la venta de !ienes, prestaci&n de servicios o contratos de constr#cci&n, eoneradoso inafectos, no se enc#entra gravada la entrega de !ienes o la prestaci&n de serviciosafectos siempre -#e formen parte del valor consignado en el compro!ante de pagoemitido por el propio s#3eto y sean necesarios para realiar la operaci&n de venta del!ien, servicio prestado o contrato de constr#cci&n

En la venta de !ienes, prestaci&n de servicios o contratos de constr#cci&n gravados,

formará parte de la !ase imponi!le la entrega de !ienes o la prestaci&n de servicios nogravados, siempre -#e formen parte del valor consignado en el compro!ante de pagoemitido por el propio s#3eto y sean necesarios para realiar la venta del !ien, elservicio prestado o el contrato de constr#cci&n

Lo disp#esto en el primer párrafo del presente n#meral será aplica!le siempre -#e laentrega de !ienes o prestaci&n de servicios:

a. orresponda a prácticas #s#ales en el mercadoA

7/23/2019 REGLAMENTO DEL DECRETO LEGISLATIVO Nº 775 ley IGV.docx

http://slidepdf.com/reader/full/reglamento-del-decreto-legislativo-no-775-ley-igvdocx 28/119

b. (e otorg#e con carácter general en todos los casos en los -#e conc#rran ig#alescondicionesA

c. No constit#ya retiro de !ienesA o,

d. onste en el compro!ante de pago o en la nota de cr.dito respectiva

(@ltio $<%%a"o #!l $%!s!nt! nu!%al sustitui#o $o% !l a%tículo &*' #!l D!c%!to Su$%!o Nº *;+1444+E-.$u/lica#o !l )404*01444. 2i3!nt! #!s#! !l 4&047014440

TE:TO ANTERIOR

D!c%!to Su$%!o Nº 1,+,;+E-. $u/lica#o !l 1,04)0&,,;.sustitui#o $o% !l &)*+,*+E-. $u/lica#o !l )&0&10&,,*.2i3!nt! #!s#! !l 4&04&0&,,7

"o se encuentra e#onerada la entrega de bienes o la prestaciónde servicios gravados cuyo valor sea e#cesivo en relación al

servicio, venta o contrato de construcción, e#onerados oinafectos.

10 as! i$oni/l! cuan#o no !Fist! co$%o/ant! #! $a3o

En caso de no eistir compro!ante de pago -#e eprese s# importe, se pres#mirásalvo pr#e!a en contrario, -#e la !ase imponi!le es ig#al al valor de mercado del !ien,servicio o contrato de constr#cci&n

)0 as! i$oni/l! cuan#o no !st! #!t!%ina#o !l $%!cio

/ratándose de perm#ta y de c#al-#ier operaci&n de venta de !ienes m#e!les oinm#e!les, prestaci&n de servicios o contratos de constr#cci&n, c#yo precio no est.determinado, la !ase imponi!le será fi3ada de ac#erdo a lo disp#esto en el n#meral 5del =rt+c#lo 16I

(Nu!%al sustitui#o $o% !l a%tículo &7' #!l D!c%!to Su$%!o N' *;+1444+E-. $u/lica#o !l )404*01444.2i3!nt! #!s#! !l )404*014440

TE:TO ANTERIOR

D!c%!to Su$%!o Nº 1,+,;+E-. $u/lica#o !l 1,04)0&,,;.sustitui#o $o% !l &)*+,*+E-. $u/lica#o !l )&0&10&,,*.

2i3!nt! #!s#! !l 4&04&0&,,7

! 62S 1<*416L 352D4 4 ST DT0<12D4 L*0314

Tratndose de permuta y de cualquier operación de venta, prestación de servicios o contratos de construcción, cuyo preciono esté determinado, la base imponible ser fi$ada de acuerdocon las operaciones onerosas efectuadas por el su$eto con

7/23/2019 REGLAMENTO DEL DECRETO LEGISLATIVO Nº 775 ley IGV.docx

http://slidepdf.com/reader/full/reglamento-del-decreto-legislativo-no-775-ley-igvdocx 29/119

terceros. %n su defecto, se aplicar el valor de mercado.

;0 P!%uta

a) En el caso de perm#ta de !ienes m#e!les o inm#e!les se considerará -#e cadaparte tiene carácter de vendedor La !ase imponi!le de cada venta afecta estaráconstit#ida por el valor de venta de los !ienes comprendidos en ella de ac#erdo a loesta!lecido en el n#meral < del presente art+c#lo

!) Lo disp#esto en el inciso anterior es de aplicaci&n en caso de perm#ta de servicios yde contratos de constr#cci&n

c) /ratándose de operaciones comerciales en las -#e se intercam!ien servicios afectospor !ienes m#e!les, inm#e!les o contratos de constr#cci&n, se tendrá como !aseimponi!le del servicio el valor de venta -#e corresponda a los !ienes transferidos o el

valor de constr#cci&nA salvo -#e el valor de mercado de los servicios sea s#perior, casoen el c#al se tendrá como !ase imponi!le este 0ltimo

d) /ratándose de operaciones comerciales en las -#e se intercam!ien !ienes m#e!les oinm#e!les afectos por contratos de constr#cci&n, se tendrá como !ase imponi!le delcontrato de constr#cci&n el valor de venta -#e corresponda a los !ienes transferidosAsalvo -#e el valor de mercado del contrato de constr#cci&n sea s#perior, caso en elc#al se tendrá como !ase imponi!le este 0ltimo

50 Mutuo #! i!n!s

En los casos -#e no sea posi!le aplicar el valor de mercado en el m#t#o de !ienesprevisto en el seg#ndo párrafo del =rt+c#lo 1>° del Decreto, la !ase imponi!le será elcosto de prod#cci&n o ad-#isici&n de los !ienes seg0n corresponda, o en s# defecto, sedeterminará de ac#erdo a los antecedentes -#e o!ren en poder de la (N=/

(Nu!%al 5 #!l A%tículo 5'. sustitui#o $o% !l A%tículo 1' #!l D!c%!to Su$%!o No0 4*,+1447+E-.$u/lica#o !l ,0*01447. 2i3!nt! #!s#! !l &40*014470

TEXTO ANTERIOR

5. Mutuo de bienes(Primer párrafo derogado por la Segunda Disposición Complementaria Derogatoria del Decreto

Legislativo N !"#$ publicado el %5 de mar&o de '##$ vigente a partir de primer d)a calendario del mes

siguiente a su publicación en el Diario *ficial +l Peruano$ la cual Deroga el primer párrafo delnumeral 5 del art)culo 5 del ,eglamento de la Le- del mpuesto /eneral a las 0entas e mpuesto

Selectivo al Consumo aprobado por Decreto Supremo N '!1!21+3 - normas modificatorias4.

En todos los casos en que la devolución se efectúe en dinero se considerarácomo una venta gravada con el Impuesto.

Decreto Supremo No. %61!61+3$ Publicado el %.%'.%!!6.

*0 R!ti%o #! /i!n!s

7/23/2019 REGLAMENTO DEL DECRETO LEGISLATIVO Nº 775 ley IGV.docx

http://slidepdf.com/reader/full/reglamento-del-decreto-legislativo-no-775-ley-igvdocx 30/119

En los casos en -#e no sea posi!le aplicar el valor de mercado en el retiro de !ienesprevisto en el primer párrafo del =rt+c#lo 1>° del Decreto, la !ase imponi!le será elcosto de prod#cci&n o ad-#isici&n del !ien seg0n corresponda

70 Ent%!3a a título 3%atuito !n caso #! !$%!sas 2incula#as

En caso no p#eda determinarse el valor de mercado del arrendamiento de los !ienescedidos grat#itamente a empresas vinc#ladas econ&micamente, a -#e se refiere elseg#ndo párrafo del =rt+c#lo 1>° del Decreto se tomará como !ase imponi!le mens#alel doavo del valor -#e res#lte de aplicar el seis por ciento 457) so!re el valor dead-#isici&n a3#stado, de ser el caso

0 Co!%ciant!s ino%istas

Los comerciantes minoristas -#e no s#peren mens#almente el monto referencialprevisto en el =rt+c#lo 118° de la Ley del "mp#esto a la Renta, -#e por la modalidad ovol#men de ventas no les sea posi!le discriminar las ventas gravadas de las -#e no loestán determinarán la !ase imponi!le aplicando al total de ventas del mes, el

porcenta3e -#e corresponda a las compras gravadas del mismo per+odo en relaci&n conel total de compras gravadas y no gravadas efect#adas en dic*o mes

,0 as! i$oni/l! !n la $%i!%a 2!nta #! inu!/l!s

Para determinar la !ase imponi!le del imp#esto en la primera venta de inm#e!lesrealiada por el constr#ctor, se ecl#irá del monto de la transferencia el valor delterreno Para tal efecto, se considerará -#e el valor del terreno representa el cinc#entapor ciento 4>67) del valor total de la transferencia del inm#e!le(Nu!%al sustitui#o $o% !l a%tículo &' #!l D!c%!to Su$%!o N' *;+144&+E-. $u/lica#o !l &504;0144&.2i3!nt! #!s#! !l &*04;0144&0

TE:TO ANTERIOR

D!c%!to Su$%!o Nº &54+1444+E-. $u/lica#o !l)&0&101444. 2i3!nt! #!s#! !l 4&04&01444

/! 62S 1<*416L L2 *01<02 T2 D 1<56LS!

&ara determinar la base imponible del impuesto en la primeraventa de inmuebles reali!ada por el constructor, se e#cluir delmonto de la transferencia el valor del terreno. &ara tal efecto, seentiende que el valor del terreno est conformado por el valorde adquisición o ingreso al patrimonio debidamente registradosen los libros contables, actuali!ado de acuerdo a las normascorrespondientes referidas al a$uste por inflación.

%n aquellos casos en los que no se acredite la contabili!ación del valor de adquisición o de ingreso al patrimonio en los libros yregistros contables, la deducción antes referida ser equivalenteal valor arancelario oficial del e$ercicio en que se efectúe laventa, actuali!ado con la variación e#perimentada por el +&2

7/23/2019 REGLAMENTO DEL DECRETO LEGISLATIVO Nº 775 ley IGV.docx

http://slidepdf.com/reader/full/reglamento-del-decreto-legislativo-no-775-ley-igvdocx 31/119

que publica el +"%+, ocurrida entre el primero de enero del a>oal que corresponde el -rancel y el último día del mes anterior aaquél en el cual se efectúe la venta.

&40 Cont%atos #! cola/o%acin !$%!sa%ial

&40& Cont%atos #! cola/o%acin !$%!sa%ial con conta/ili#a# in#!$!n#i!nt!

Los contratos de cola!oraci&n empresarial -#e lleven conta!ilidad independiente seráns#3etos del "mp#esto si.ndoles de aplicaci&n, además de las normas generales, lassig#ientes reglas:

a) La asignaci&n al contrato de !ienes, servicios o contratos de constr#cci&n *ec*ospor las partes contratantes son operaciones con terceros, siendo s# !ase imponi!le elvalor asignado en el contrato, el -#e no podrá ser menor a s# valor en li!ros o costo

del servicio o contrato de constr#cci&n realiado, seg0n sea el caso!) La transferencia a las partes de los !ienes ad-#iridos por el contrato estará gravada,siendo s# !ase imponi!le el valor en li!ros

c) La ad3#dicaci&n de los !ienes o!tenidos yHo prod#cidos en la e3ec#ci&n de loscontratos, está gravada con el "mp#esto, siendo la !ase imponi!le s# valor al costo

&401 Cont%atos #! cola/o%acin !$%!sa%ial sin conta/ili#a# in#!$!n#i!nt!

Está gravada con el "mp#esto, la atri!#ci&n total de los !ienes indicados en el inciso o)del =rt+c#lo 2° del Decreto -#e se efect0e a #na de las empresas contratantes, siendo

la !ase imponi!le el valor de mercado ded#cida la proporci&n correspondiente a dic*aparte contratante

&&0 Ca%3os a#icional!s

#ando los cargos a -#e se refiere el =rt+c#lo 1?° del Decreto no f#eran determina!lesa la fec*a de nacimiento de la o!ligaci&n, los mismos integrarán la !ase imponi!le enel mes -#e sean determina!les o en el -#e sean pagados, lo -#e oc#rra primero

&10 En2as!s > !/alaB!s %!to%na/l!s

Los envases y em!ala3es retorna!les no forman parte de la !ase imponi!le

Los contri!#yentes de!erán llevar #n sistema de control -#e permita verificar elmovimiento de estos !ienes

&)0 D!scu!ntos

Los desc#entos -#e se concedan # otorg#en no forman parte de la !ase imponi!le,siempre -#e:

7/23/2019 REGLAMENTO DEL DECRETO LEGISLATIVO Nº 775 ley IGV.docx

http://slidepdf.com/reader/full/reglamento-del-decreto-legislativo-no-775-ley-igvdocx 32/119

a) (e trate de prácticas #s#ales en el mercado o -#e respondan a determinadascirc#nstancias tales como pago anticipado, monto, vol#men # otrosA

!) (e otorg#en con carácter general en todos los casos en -#e oc#rran ig#alescondicionesA

c) No constit#yan retiro de !ienesA y,

d) onste en el compro!ante de pago o en la nota de cr.dito respectiva

&;0 Enti#a#!s %!li3iosas

En el caso de transferencia de los !ienes donados antes del plao se9alado en eln#meral 1 del inciso e) del =rt+c#lo 2° del Decreto, la !ase imponi!le para determinarel "mp#esto a reintegrar estará constit#ida por el valor indicado en la Declaraci&nnica de "mportaci&n menos la depreciaci&n -#e .stos *ayan s#frido

&50 R!as!3u%os

No forma parte de la !ase imponi!le del "mp#esto, el desc#ento -#e la aseg#radora*ace a la prima cedida al reaseg#rador, siempre -#e se efect0en de ac#erdo a lasprácticas #s#ales en dic*a actividad

&*0 T%ans"!%!ncias #! c%K#itos

En la transferencia de cr.ditos de!erá tenerse en c#enta lo sig#iente:

a) La transferencia de cr.ditos no constit#ye venta de !ienes ni prestaci&n de servicios

!) El transferente de los cr.ditos de!erá emitir #n doc#mento en el c#al conste elmonto total del cr.dito transferido en la fec*a en -#e se prod#ca la transferencia delos referidos cr.ditos

c) El transferente es contri!#yente del "mp#esto por las operaciones -#e originaron loscr.ditos transferidos al ad-#irente o factor

Por ecepci&n, el factor o ad-#irente serán contri!#yentes respecto de los intereses ydemás ingresos -#e se deveng#en yHo sean determina!les a partir de la fec*a de latransferencia, siempre -#e no se enc#entren incl#idos en el monto total consignado enel doc#mento -#e s#stente la transferencia del cr.dito Para tal efecto, se consideracomo fec*a de nacimiento de la o!ligaci&n tri!#taria y de la o!ligaci&n de emitir elcompro!ante de pago respectivo, la fec*a de percepci&n de dic*os intereses o

ingresos En este caso los ingresos perci!idos por el ad-#irente o factor constit#yen#na retri!#ci&n por la prestaci&n de servicios al s#3eto -#e de!e pagar dic*os montos

d) La ad-#isici&n de cr.ditos efect#ada as#miendo el riesgo de los cr.ditostransferidos, no implica -#e el factor o ad-#irente efect0e #na operaci&n comprendidaen el =rt+c#lo 1I del Decreto, salvo en lo -#e corresponda a los servicios adicionales ya los intereses o ingresos a -#e se refiere el seg#ndo párrafo del inciso anterior

7/23/2019 REGLAMENTO DEL DECRETO LEGISLATIVO Nº 775 ley IGV.docx

http://slidepdf.com/reader/full/reglamento-del-decreto-legislativo-no-775-ley-igvdocx 33/119

e) La ad-#isici&n de cr.ditos efect#ada sin as#mir el riesgo de los cr.ditos transferidos,implica la prestaci&n de #n servicio por parte del ad-#irente de los mismos

Para este efecto, se considera -#e nace la o!ligaci&n tri!#taria en el momento en -#ese prod#ce la devol#ci&n del cr.dito al transferente o .ste recompra el mismo alad-#irente En este caso, el ad-#irente de!erá emitir #n compro!ante de pago por el

servicio de cr.dito prestado al transferente, en la oport#nidad antes se9alada

f) (e considera como valor nominal del cr.dito transferido, el monto total de dic*ocr.dito incl#yendo los intereses y demás ingresos devengados a la fec*a de latransferencia del cr.dito, as+ como a-#ellos conceptos -#e no se *#!ieren devengandoa la fec*a de la citada transferencia pero -#e se consideren como parte del montotransferido, a#n c#ando no se *#!iere emitido el doc#mento a -#e se refiere el incisoanterior