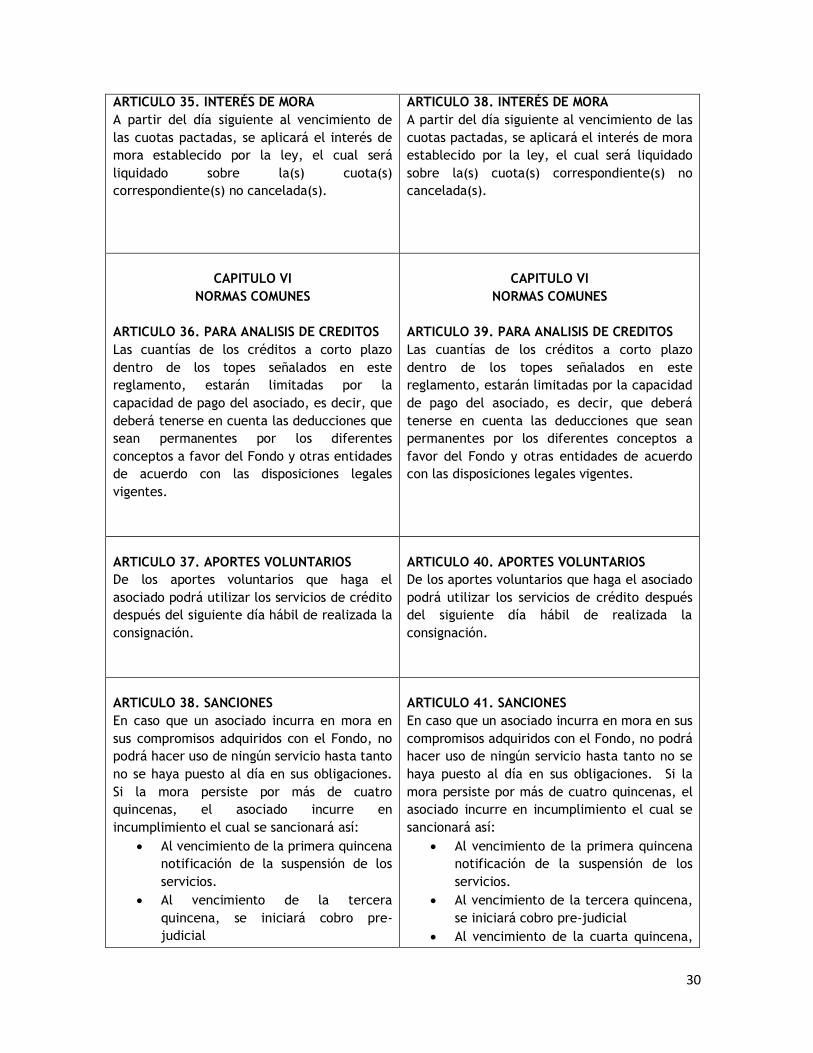

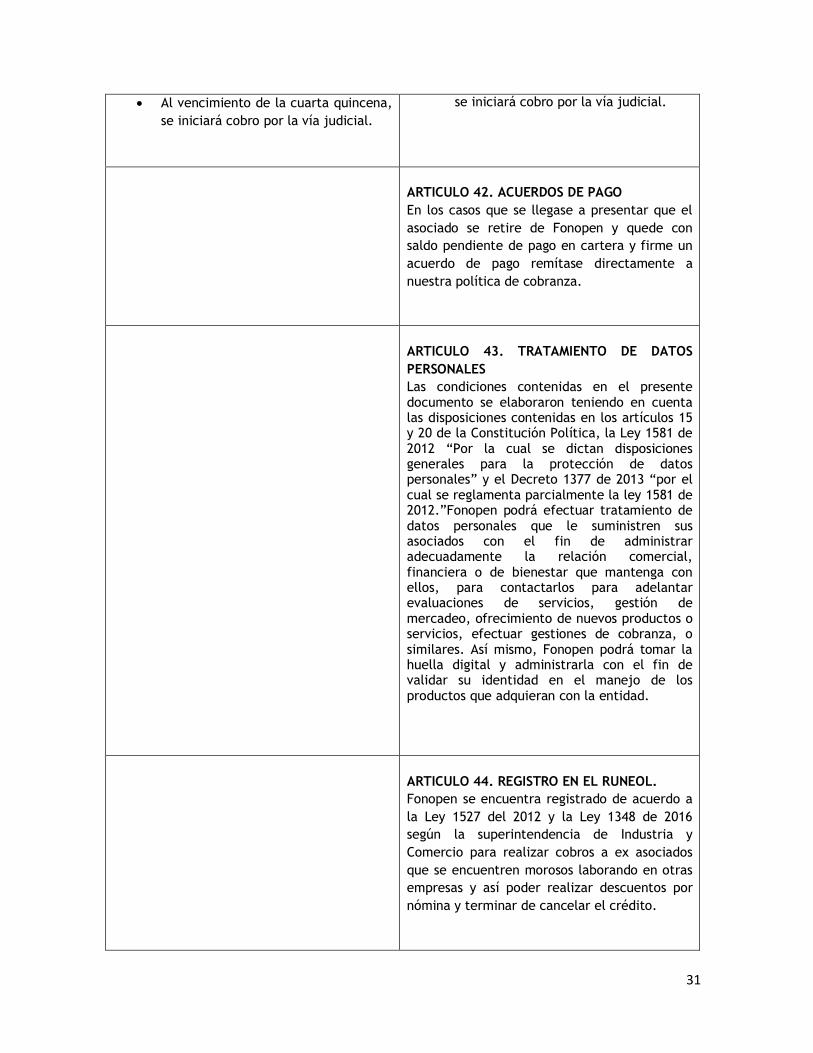

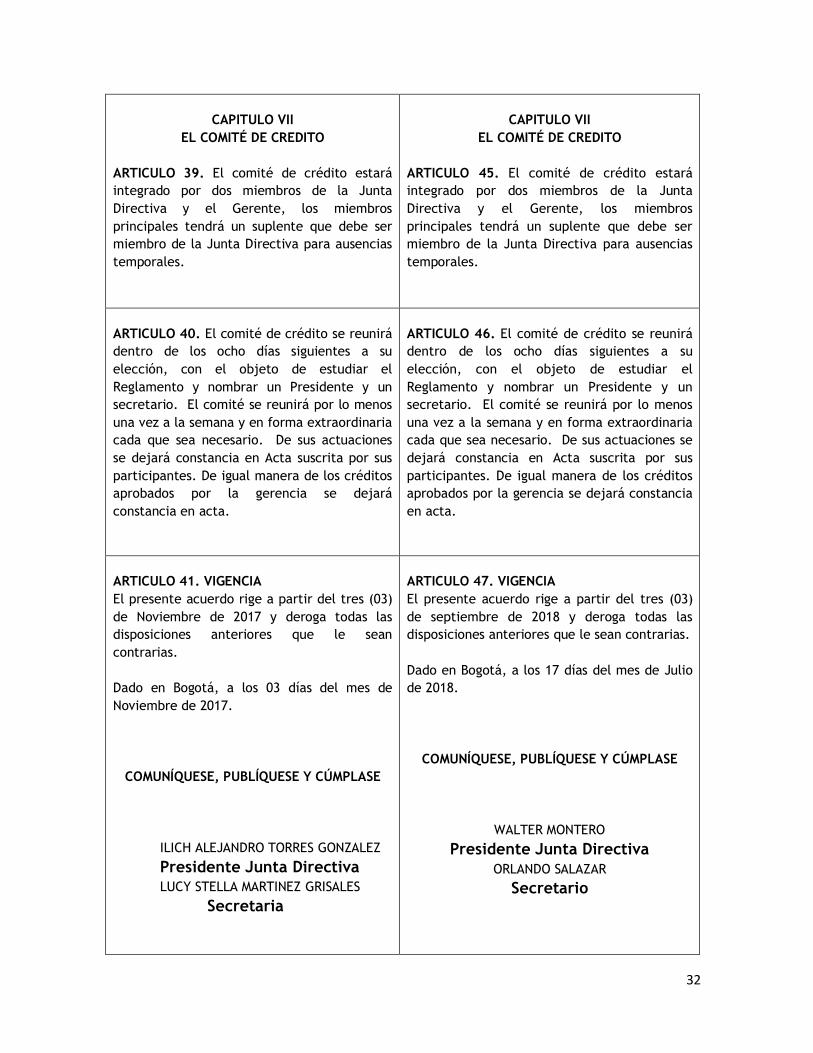

REGLAMENTO SERVICIO DE CREDITO ACUERDO No. 19 de … · 2 GENERALIDADES CAPITULO I ARTICULO 1....

33

1 REGLAMENTO SERVICIO DE CREDITO ACUERDO No. 19 de 2017 (Noviembre 03 de 2017) Por medio del cual se reglamenta el servicio de Crédito en el FONDO DE EMPLEADOS DE OPEN MARKET – FONOPEN- La Junta Directiva del FONDO DE EMPLEADOS DE OPEN MARKET – FONOPEN -, en uso de sus facultades legales y estatutarias que le confiere el artículo 55 de los estatutos vigentes y, CONSIDERANDO 1.- Que uno de los objetivos principales del Fondo es el servicio de crédito a sus asociados. 2.- Que es necesario adecuar el reglamento de créditos actualmente vigente de tal manera que esté acorde con las normas legales y las necesidades de los asociados, 3.- Que se debe garantizar la buena colocación de los recursos, que permitan una adecuada rotación de la cartera estableciendo medidas prudenciales que generen una adecuada posición financiera y económica de FONOPEN. RESUELVE Adoptar el siguiente reglamento de crédito para el FONDO DE EMPLEADOS DE OPEN MARKET – FONOPEN -, el cual se encuentra contenido en las siguientes disposiciones: REGLAMENTO SERVICIO DE CREDITO ACUERDO No. 21 de 2018 (Agosto 17 de 2018) Por medio del cual se reglamenta el servicio de Crédito en el FONDO DE EMPLEADOS DE OPEN MARKET – FONOPEN- La Junta Directiva del FONDO DE EMPLEADOS DE OPEN MARKET – FONOPEN -, en uso de sus facultades legales y estatutarias que le confiere el artículo 55 de los estatutos vigentes y, CONSIDERANDO 1. Que uno de los objetivos principales del Fondo es el servicio de crédito a sus asociados. 2. Que es necesario adecuar el reglamento de créditos actualmente vigente de tal manera que esté acorde con las normas legales y las necesidades de los asociados, 3. Que se debe garantizar la buena colocación de los recursos, que permitan una adecuada rotación de la cartera estableciendo medidas prudenciales que generen una adecuada posición financiera y económica de FONOPEN. RESUELVE Adoptar el siguiente reglamento de crédito para el FONDO DE EMPLEADOS DE OPEN MARKET – FONOPEN -, el cual se encuentra contenido en las siguientes disposiciones:

Transcript of REGLAMENTO SERVICIO DE CREDITO ACUERDO No. 19 de … · 2 GENERALIDADES CAPITULO I ARTICULO 1....

1

REGLAMENTO SERVICIO DE CREDITO

ACUERDO No. 19 de 2017

(Noviembre 03 de 2017)

Por medio del cual se reglamenta el servicio

de Crédito en el FONDO DE EMPLEADOS DE

OPEN MARKET – FONOPEN-

La Junta Directiva del FONDO DE EMPLEADOS

DE OPEN MARKET – FONOPEN -, en uso de sus

facultades legales y estatutarias que le

confiere el artículo 55 de los estatutos

vigentes y,

CONSIDERANDO

1.- Que uno de los objetivos principales del

Fondo es el servicio de crédito a sus

asociados.

2.- Que es necesario adecuar el reglamento

de créditos actualmente vigente de tal

manera que esté acorde con las normas

legales y las necesidades de los asociados,

3.- Que se debe garantizar la buena

colocación de los recursos, que permitan

una adecuada rotación de la cartera

estableciendo medidas prudenciales que

generen una adecuada posición financiera

y económica de FONOPEN.

RESUELVE

Adoptar el siguiente reglamento de crédito

para el FONDO DE EMPLEADOS DE OPEN

MARKET – FONOPEN -, el cual se encuentra

contenido en las siguientes disposiciones:

REGLAMENTO SERVICIO DE CREDITO

ACUERDO No. 21 de 2018

(Agosto 17 de 2018)

Por medio del cual se reglamenta el servicio de

Crédito en el FONDO DE EMPLEADOS DE OPEN

MARKET – FONOPEN-

La Junta Directiva del FONDO DE EMPLEADOS

DE OPEN MARKET – FONOPEN -, en uso de sus

facultades legales y estatutarias que le

confiere el artículo 55 de los estatutos vigentes

y,

CONSIDERANDO

1. Que uno de los objetivos principales del

Fondo es el servicio de crédito a sus

asociados.

2. Que es necesario adecuar el reglamento de

créditos actualmente vigente de tal

manera que esté acorde con las normas

legales y las necesidades de los asociados,

3. Que se debe garantizar la buena colocación

de los recursos, que permitan una

adecuada rotación de la cartera

estableciendo medidas prudenciales que

generen una adecuada posición financiera y

económica de FONOPEN.

RESUELVE

Adoptar el siguiente reglamento de crédito

para el FONDO DE EMPLEADOS DE OPEN

MARKET – FONOPEN -, el cual se encuentra

contenido en las siguientes disposiciones:

2

GENERALIDADES

CAPITULO I

ARTICULO 1. CONDICIONES GENERALES

DEL SERVICIO DE CREDITO

El Fondo otorgará a sus asociados, por

medio de la sección de aporte, ahorro y

crédito prestamos en dinero, para

consumo.

Parágrafo No. 1. El objetivo del presente

reglamento de crédito es:

1. Brindar al asociado diferentes

modalidades de préstamos que le

permitan mejorar de manera

permanente sus condiciones

socioeconómicas, así como satisfacer

sus necesidades y velar por el

bienestar integral de su núcleo

familiar,

2. Atender las necesidades crediticias de

los asociados con agilidad,

oportunidad y economía,

Asegurar la adecuada rotación de los recursos

para lograr que se beneficie el mayor número

de asociados.

GENERALIDADES

CAPITULO I

ARTICULO 1. CONDICIONES GENERALES DEL

SERVICIO DE CREDITO

El Fondo otorgará a sus asociados, por

medio de la sección de aporte, ahorro y

crédito prestamos en dinero, para

consumo.

Parágrafo No. 1. El objetivo del presente

reglamento de crédito es:

1. Brindar al asociado diferentes

modalidades de préstamos que le

permitan mejorar de manera

permanente sus condiciones

socioeconómicas, así como satisfacer

sus necesidades y velar por el bienestar

integral de su núcleo familiar,

2. Atender las necesidades crediticias de

los asociados con agilidad, oportunidad

y economía,

3. Asegurar la adecuada rotación de los

recursos para lograr que se beneficie el

mayor número de asociados.

ARTICULO 2. POLÍTICAS DE CRÉDITO.

Con el propósito de cumplir con el objetivo

propuesto para desarrollar un programa social

y económico que responda a las necesidades

de los asociados, las políticas serán las

siguientes:

1. El mejoramiento de las condiciones de

vida del asociado y su familia, para lo

cual se establecen las modalidades de

crédito definidas en el artículo 22 de

este Reglamento.

2. El servicio se prestará con base en los

recursos propios captados de los

asociados del fondo, en casos

debidamente comprobados, podrá

recurrir a recursos financieros

externos previa aprobación de la

Junta Directiva.

3. Se dará máxima seguridad a los

ARTICULO 2. POLÍTICAS DE CRÉDITO.

Con el propósito de cumplir con el objetivo

propuesto para desarrollar un programa social

y económico que responda a las necesidades de

los asociados, las políticas serán las siguientes:

1. El mejoramiento de las condiciones de

vida del asociado y su familia, para lo

cual se establecen las modalidades de

crédito definidas en el artículo 22 de

este Reglamento.

2. El servicio se prestará con base en los

recursos propios captados de los

asociados del fondo, en casos

debidamente comprobados, podrá

recurrir a recursos financieros externos

previa aprobación de la Junta

Directiva.

3. Se dará máxima seguridad a los aportes

y ahorros de los asociados

3

aportes y ahorros de los asociados

estableciendo formas de garantía que,

sin dificultar la normal y oportuna

prestación del servicio, sea suficiente

respaldo y ofrezca las mejores

condiciones para recuperar el crédito.

4. Se tendrá como criterio básico la

necesidad de prestar el servicio de

crédito al mayor número de asociados

o, a la totalidad, aplicando en

consecuencia normas que permitan la

rotación máxima de capital en

préstamos.

La eficiencia administrativa del crédito será

preocupación constante, para ello se

establecerán las normas más adecuadas y los

procedimientos más ágiles y seguros a fin de

que esta política pueda ser cumplida

estableciendo formas de garantía que,

sin dificultar la normal y oportuna

prestación del servicio, sea suficiente

respaldo y ofrezca las mejores

condiciones para recuperar el crédito.

4. Se tendrá como criterio básico la

necesidad de prestar el servicio de

crédito al mayor número de asociados

o, a la totalidad, aplicando en

consecuencia normas que permitan la

rotación máxima de capital en

préstamos.

La eficiencia administrativa del crédito será

preocupación constante, para ello se

establecerán las normas más adecuadas y los

procedimientos más ágiles y seguros a fin de

que esta política pueda ser cumplida

4

CAPITULO II

REQUISITOS PARA ACCEDER AL SERVICIO DE

CREDITO

ARTICULO 3. BENEFICIARIOS DEL SERVICIO

Tendrán derecho al servicio crediticio todos

los asociados hábiles de FONOPEN.

Para tener derecho al uso del servicio de

crédito, el asociado deberá cumplir y acatar

los requisitos establecidos en el presente

reglamento para las diferentes modalidades

de crédito.

Parágrafo 1. Se considera asociado hábil

aquel que al momento de la solicitud de

crédito cumpla con la totalidad de los

requisitos dispuestos en el Estatuto del Fondo

y se encuentre vigente realizando sus aportes,

ahorros y créditos de forma puntual con

FONOPEN.

Parágrafo 2. En todos los casos, FONOPEN se

reserva el derecho de aprobar o negar

solicitudes de crédito en concordancia con los

principios establecidos en las normas legales y

este reglamento de crédito, así como en las

disposiciones internas previamente

autorizadas por la Junta Directiva.

Parágrafo 3. El otorgamiento del crédito

estará sujeto a la disponibilidad de los

recursos financieros presupuestados en

FONOPEN. La prioridad en el desembolso del

crédito se dará de acuerdo al radicado según

orden de llegada; se podrá establecer

sistemas de giros en varios contados,

aplazamiento y otras medidas que le permita

mantener la estabilidad financiera de

FONOPEN.

Parágrafo 4. Cualquier falsedad, ausencia o

imprecisión en la información de la solicitud

y/o garantía fijadas, implicará su anulación.

Si ya se ha otorgado el crédito, el Fondo

exigirá el pago total e inmediato de la deuda.

En todo caso, el asociado se hará acreedor a

la exclusión del fondo.

CAPITULO II

REQUISITOS PARA ACCEDER AL SERVICIO DE

CREDITO

ARTICULO 3. BENEFICIARIOS DEL SERVICIO

Tendrán derecho al servicio crediticio todos los

asociados hábiles de FONOPEN.

Para tener derecho al uso del servicio de

crédito, el asociado deberá cumplir y acatar

los requisitos establecidos en el presente

reglamento para las diferentes modalidades de

crédito.

Parágrafo 1. Se considera asociado hábil aquel

que al momento de la solicitud de crédito

cumpla con la totalidad de los requisitos

dispuestos en el Estatuto del Fondo y se

encuentre vigente realizando sus aportes,

ahorros y créditos de forma puntual con

FONOPEN.

Parágrafo 2. En todos los casos, FONOPEN se

reserva el derecho de aprobar o negar

solicitudes de crédito en concordancia con los

principios establecidos en las normas legales y

este reglamento de crédito, así como en las

disposiciones internas previamente autorizadas

por la Junta Directiva.

Parágrafo 3. El otorgamiento del crédito

estará sujeto a la disponibilidad de los recursos

financieros presupuestados en FONOPEN. La

prioridad en el desembolso del crédito se dará

de acuerdo al radicado según orden de llegada;

se podrá establecer sistemas de giros en varios

contados, aplazamiento y otras medidas que le

permita mantener la estabilidad financiera de

FONOPEN.

Parágrafo 4. Cualquier falsedad, ausencia o

imprecisión en la información de la solicitud

y/o garantía fijadas, implicará su anulación. Si

ya se ha otorgado el crédito, el Fondo exigirá

el pago total e inmediato de la deuda. En todo

caso, el asociado se hará acreedor a la

exclusión del fondo.

5

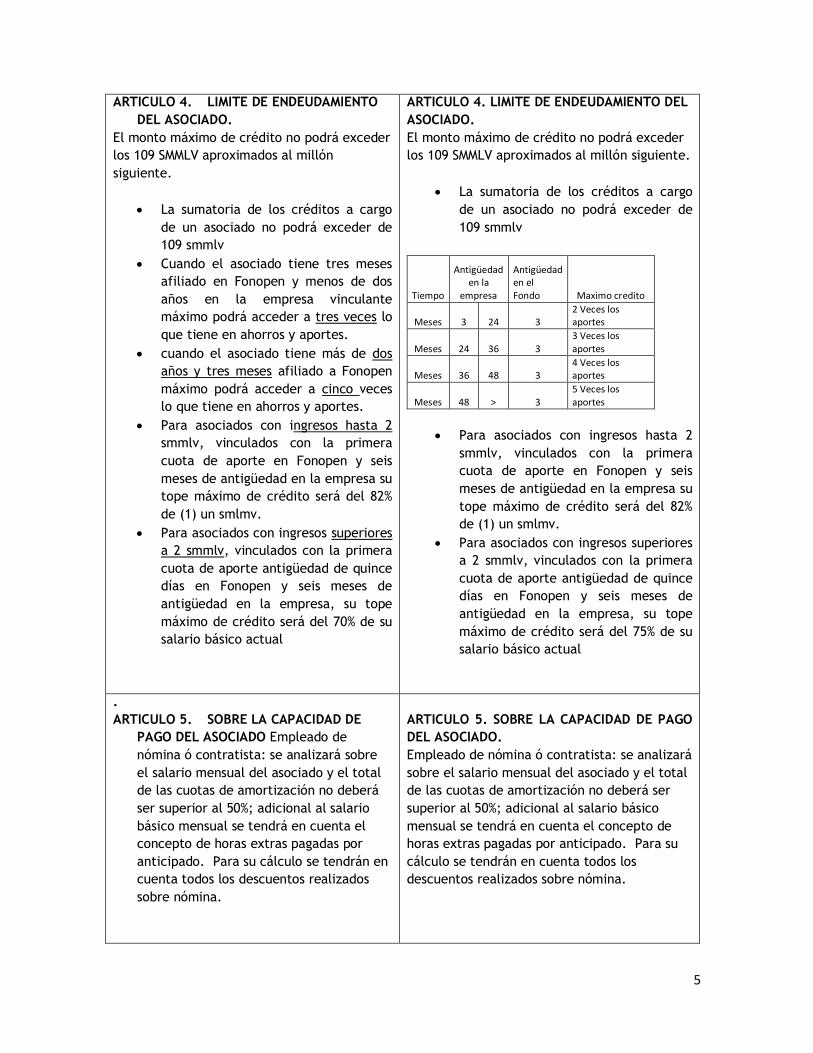

ARTICULO 4. LIMITE DE ENDEUDAMIENTO

DEL ASOCIADO.

El monto máximo de crédito no podrá exceder

los 109 SMMLV aproximados al millón

siguiente.

La sumatoria de los créditos a cargo

de un asociado no podrá exceder de

109 smmlv

Cuando el asociado tiene tres meses

afiliado en Fonopen y menos de dos

años en la empresa vinculante

máximo podrá acceder a tres veces lo

que tiene en ahorros y aportes.

cuando el asociado tiene más de dos

años y tres meses afiliado a Fonopen

máximo podrá acceder a cinco veces

lo que tiene en ahorros y aportes.

Para asociados con ingresos hasta 2

smmlv, vinculados con la primera

cuota de aporte en Fonopen y seis

meses de antigüedad en la empresa su

tope máximo de crédito será del 82%

de (1) un smlmv.

Para asociados con ingresos superiores

a 2 smmlv, vinculados con la primera

cuota de aporte antigüedad de quince

días en Fonopen y seis meses de

antigüedad en la empresa, su tope

máximo de crédito será del 70% de su

salario básico actual

ARTICULO 4. LIMITE DE ENDEUDAMIENTO DEL

ASOCIADO.

El monto máximo de crédito no podrá exceder

los 109 SMMLV aproximados al millón siguiente.

La sumatoria de los créditos a cargo

de un asociado no podrá exceder de

109 smmlv

Tiempo

Antigüedad en la

empresa

Antigüedad en el Fondo Maximo credito

Meses 3 24 3 2 Veces los aportes

Meses 24 36 3 3 Veces los aportes

Meses 36 48 3 4 Veces los aportes

Meses 48 > 3 5 Veces los aportes

Para asociados con ingresos hasta 2

smmlv, vinculados con la primera

cuota de aporte en Fonopen y seis

meses de antigüedad en la empresa su

tope máximo de crédito será del 82%

de (1) un smlmv.

Para asociados con ingresos superiores

a 2 smmlv, vinculados con la primera

cuota de aporte antigüedad de quince

días en Fonopen y seis meses de

antigüedad en la empresa, su tope

máximo de crédito será del 75% de su

salario básico actual

.

ARTICULO 5. SOBRE LA CAPACIDAD DE

PAGO DEL ASOCIADO Empleado de

nómina ó contratista: se analizará sobre

el salario mensual del asociado y el total

de las cuotas de amortización no deberá

ser superior al 50%; adicional al salario

básico mensual se tendrá en cuenta el

concepto de horas extras pagadas por

anticipado. Para su cálculo se tendrán en

cuenta todos los descuentos realizados

sobre nómina.

ARTICULO 5. SOBRE LA CAPACIDAD DE PAGO

DEL ASOCIADO.

Empleado de nómina ó contratista: se analizará

sobre el salario mensual del asociado y el total

de las cuotas de amortización no deberá ser

superior al 50%; adicional al salario básico

mensual se tendrá en cuenta el concepto de

horas extras pagadas por anticipado. Para su

cálculo se tendrán en cuenta todos los

descuentos realizados sobre nómina.

6

ARTICULO 6. FORMA DE PAGO

Salvo las estipulaciones legales especiales, los

créditos que otorgue el Fondo a sus asociados

se recaudarán mediante descuento de nómina

mensual o fletes de las empresas adscritas y

vinculadas o de empresas independientes que

tengan nexos comerciales con la empresa

vinculante y los empleados de FONOPEN, de

acuerdo con la modalidad otorgada.

ARTICULO 6. FORMA DE PAGO

Salvo las estipulaciones legales especiales, los

créditos que otorgue el Fondo a sus asociados

se recaudarán mediante descuento de nómina

mensual o fletes de las empresas adscritas y

vinculadas o de empresas independientes que

tengan nexos comerciales con la empresa

vinculante y los empleados de FONOPEN, de

acuerdo con la modalidad otorgada.

ARTICULO 7. DOCUMENTACION.

Para el estudio de las solicitudes de crédito,

los asociados deberán presentar la siguiente

documentación como soporte:

Solicitud de crédito original

debidamente diligenciada.

Copia del último desprendible de

pago o planilla de fletes.

Diligenciar la libranza

Suscripción de pagare y carta de

instrucciones

Formato autorización descuento

liquidación

Formato seguro de vida cuando

aplique

Fotocopia de documento de

identidad legible

Análisis de crédito

Información y documentación

completa de los codeudores u otras

garantías en caso de requerirse, de

acuerdo con lo establecido en el

artículo 9 del presente reglamento.

Parágrafo 1. A efecto del diligenciamiento

del formato de solicitud de crédito acorde con

la capacidad individual de crédito, el asociado

consultará en las oficinas de FONOPEN su

estado de cuenta.

Parágrafo 2. No obstante la enumeración

anterior, la Gerencia, el Comité de Crédito o

la Junta Directiva de acuerdo con la facultad

de estudio contemplada en el presente

reglamento, podrán, si así lo consideran

ARTICULO 7. DOCUMENTACION.

Para el estudio de las solicitudes de crédito,

los asociados deberán presentar la siguiente

documentación como soporte:

Solicitud de crédito original

debidamente diligenciada. (siempre)

Copia del último desprendible de

pago o 2 ultimas planillas de fletes.

(siempre)

Suscripción de pagare y carta de

instrucciones (por primera vez o

actualizado)

Formato seguro de vida (cuando

aplique)

Fotocopia de documento de

identidad legible

Formato afianzadora en caso de

requerirse, de acuerdo con lo

establecido en el artículo 8 y 9 del

presente reglamento.

Parágrafo 1. A efecto del diligenciamiento

del formato de solicitud de crédito acorde con

la capacidad individual de crédito, el asociado

consultará en las oficinas de FONOPEN su

estado de cuenta.

Parágrafo 2. No obstante la enumeración

anterior, la Gerencia, el Comité de Crédito o la

Junta Directiva de acuerdo con la facultad de

estudio contemplada en el presente

reglamento, podrán, si así lo consideran

pertinente, solicitar ampliación en la

información o documentación adicional para

soporte del estudio correspondiente.

Parágrafo 3. El patrimonio refleja el respaldo

7

pertinente, solicitar ampliación en la

información o documentación adicional para

soporte del estudio correspondiente.

Parágrafo 3. El patrimonio refleja el respaldo

en activos fijos del solicitante y codeudores,

demostrable con documentos como

certificados de tradición y libertad de

inmuebles, escrituras de propiedades en finca

raíz, tarjetas de propiedad de vehículos,

facturas de compra de maquinaria y equipo,

acciones, bonos, títulos valores. Se requiere

adicionalmente un avalúo realizado por

peritos afiliados a las lonjas inmobiliarias y/o

avaluadores de empresas de seguros.

en activos fijos del solicitante y codeudores,

demostrable con documentos como certificados

de tradición y libertad de inmuebles, escrituras

de propiedades en finca raíz, tarjetas de

propiedad de vehículos, facturas de compra de

maquinaria y equipo, acciones, bonos, títulos

valores. Se requiere adicionalmente un avalúo

realizado por peritos afiliados a las lonjas

inmobiliarias y/o avaluadores de empresas de

seguros.

ARTICULO 8. GARANTIAS.

Las solicitudes de crédito tendrán como

soporte garantías personales y/o reales de

acuerdo con el monto solicitado, las cuales se

clasifican así:

Garantías personales:

Se entiende como garantía personal, para

efecto del presente Reglamento, los aportes

sociales y ahorros permanentes individuales

del asociado los cuales, de acuerdo con los

artículos 32, 33 y 34 del Estatuto vigente del

Fondo, se encuentran directamente afectados

desde su origen a favor de FONOPEN como

garantía de las obligaciones que el titular

contraiga con el Fondo. Al igual que todos los

activos que posea el asociado.

De igual forma, en el caso de asociados

codeudores, los aportes sociales de los

mismos y su patrimonio se consideran garantía

personal sobre la deuda contraída.

Adicionalmente para el deudor principal y

codeudores, el pagare en blanco con la

respectiva carta de instrucciones, se

consideran garantía personal a favor de

FONOPEN.

El asociado solicitante de crédito también

puede hacer uso de la Afianzadora quien

responde solidariamente con la deuda,

ARTICULO 8. GARANTIAS.

Las solicitudes de crédito tendrán como

soporte garantías personales y/o reales de

acuerdo con el monto solicitado, las cuales se

clasifican así:

Garantías personales:

Se entiende como garantía personal, para

efecto del presente Reglamento, los aportes

sociales y ahorros permanentes individuales del

asociado los cuales, de acuerdo con los

artículos 32, 33 y 34 del Estatuto vigente del

Fondo, se encuentran directamente afectados

desde su origen a favor de FONOPEN como

garantía de las obligaciones que el titular

contraiga con el Fondo. Al igual que todos los

activos que posea el asociado.

De igual forma, en el caso de asociados

codeudores, los aportes sociales de los mismos

y su patrimonio se consideran garantía personal

sobre la deuda contraída.

Adicionalmente para el deudor principal y

codeudores, el pagare en blanco con la

respectiva carta de instrucciones, se

consideran garantía personal a favor de

FONOPEN.

El asociado solicitante de crédito también

puede hacer uso de la Afianzadora quien

responde solidariamente con la deuda, siempre

8

siempre y cuando se pague el valor estipulado

para este servicio y se cumpla con todos los

requisitos exigidos para el trámite de la

solicitud de crédito.

Garantías reales:

De acuerdo con el monto solicitado se

consideran como garantías reales sobre la

deuda, la prenda sin tenencia sobre vehículo

y/o maquinaria y equipo de propiedad del

asociado, el valor comercial del activo estará

dado por el cubrimiento que otorgue la póliza

de seguros; si este activo ya se encuentra en

uso su valor será sobre el 70% del valor de la

póliza, así como la hipoteca abierta en primer

grado sobre bien inmueble de propiedad del

mismo.

Parágrafo 1. Los costos incurridos en la

constitución, legalización y terminación de las

garantías, serán asumidas por el deudor.

Parágrafo 2. Si el asociado incurre en mora en

créditos con garantía real el proceso de cobro

será:

Pasados quince días primera llamada al

asociado solicitando quedar al día

A los 30 días segunda llamada al asociado para

quedar al día

A los 45 días carta por correo certificado

informando la mora y que será reportado a las

centrales de riesgo

A los 90 días entregar poder al abogado para

inicio de proceso jurídico.

y cuando se pague el valor estipulado para este

servicio y se cumpla con todos los requisitos

exigidos para el trámite de la solicitud de

crédito.

Garantías reales:

De acuerdo con el monto solicitado se

consideran como garantías reales sobre la

deuda, la prenda sin tenencia sobre vehículo

y/o maquinaria y equipo de propiedad del

asociado, el valor comercial del activo estará

dado por el cubrimiento que otorgue la póliza

de seguros; si este activo ya se encuentra en

uso su valor será sobre el 70% del valor de la

póliza, así como la hipoteca abierta en primer

grado sobre bien inmueble de propiedad del

mismo.

Parágrafo 1. Los costos incurridos en la

constitución, legalización y terminación de las

garantías, serán asumidas por el deudor.

Parágrafo 2. Si el asociado incurre en mora en

créditos con garantía real el proceso de cobro

será:

Pasados quince días primera llamada al

asociado solicitando quedar al día

A los 30 días segunda llamada al asociado para

quedar al día

A los 45 días carta por correo certificado

informando la mora y que será reportado a las

centrales de riesgo

A los 90 días entregar poder al abogado para

inicio de proceso jurídico.

9

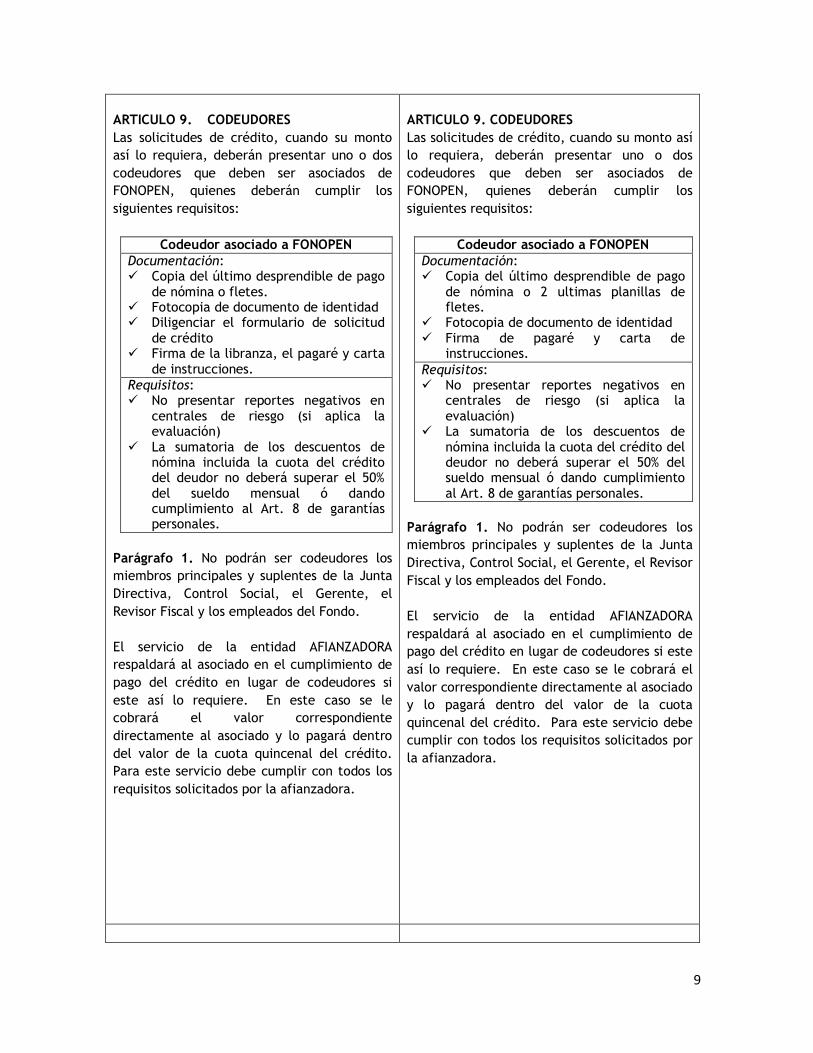

ARTICULO 9. CODEUDORES

Las solicitudes de crédito, cuando su monto

así lo requiera, deberán presentar uno o dos

codeudores que deben ser asociados de

FONOPEN, quienes deberán cumplir los

siguientes requisitos:

Codeudor asociado a FONOPEN

Documentación: Copia del último desprendible de pago

de nómina o fletes. Fotocopia de documento de identidad Diligenciar el formulario de solicitud

de crédito Firma de la libranza, el pagaré y carta

de instrucciones.

Requisitos: No presentar reportes negativos en

centrales de riesgo (si aplica la evaluación)

La sumatoria de los descuentos de nómina incluida la cuota del crédito del deudor no deberá superar el 50% del sueldo mensual ó dando cumplimiento al Art. 8 de garantías personales.

Parágrafo 1. No podrán ser codeudores los

miembros principales y suplentes de la Junta

Directiva, Control Social, el Gerente, el

Revisor Fiscal y los empleados del Fondo.

El servicio de la entidad AFIANZADORA

respaldará al asociado en el cumplimiento de

pago del crédito en lugar de codeudores si

este así lo requiere. En este caso se le

cobrará el valor correspondiente

directamente al asociado y lo pagará dentro

del valor de la cuota quincenal del crédito.

Para este servicio debe cumplir con todos los

requisitos solicitados por la afianzadora.

ARTICULO 9. CODEUDORES

Las solicitudes de crédito, cuando su monto así

lo requiera, deberán presentar uno o dos

codeudores que deben ser asociados de

FONOPEN, quienes deberán cumplir los

siguientes requisitos:

Codeudor asociado a FONOPEN

Documentación: Copia del último desprendible de pago

de nómina o 2 ultimas planillas de fletes.

Fotocopia de documento de identidad Firma de pagaré y carta de

instrucciones.

Requisitos: No presentar reportes negativos en

centrales de riesgo (si aplica la evaluación)

La sumatoria de los descuentos de nómina incluida la cuota del crédito del deudor no deberá superar el 50% del sueldo mensual ó dando cumplimiento al Art. 8 de garantías personales.

Parágrafo 1. No podrán ser codeudores los

miembros principales y suplentes de la Junta

Directiva, Control Social, el Gerente, el Revisor

Fiscal y los empleados del Fondo.

El servicio de la entidad AFIANZADORA

respaldará al asociado en el cumplimiento de

pago del crédito en lugar de codeudores si este

así lo requiere. En este caso se le cobrará el

valor correspondiente directamente al asociado

y lo pagará dentro del valor de la cuota

quincenal del crédito. Para este servicio debe

cumplir con todos los requisitos solicitados por

la afianzadora.

10

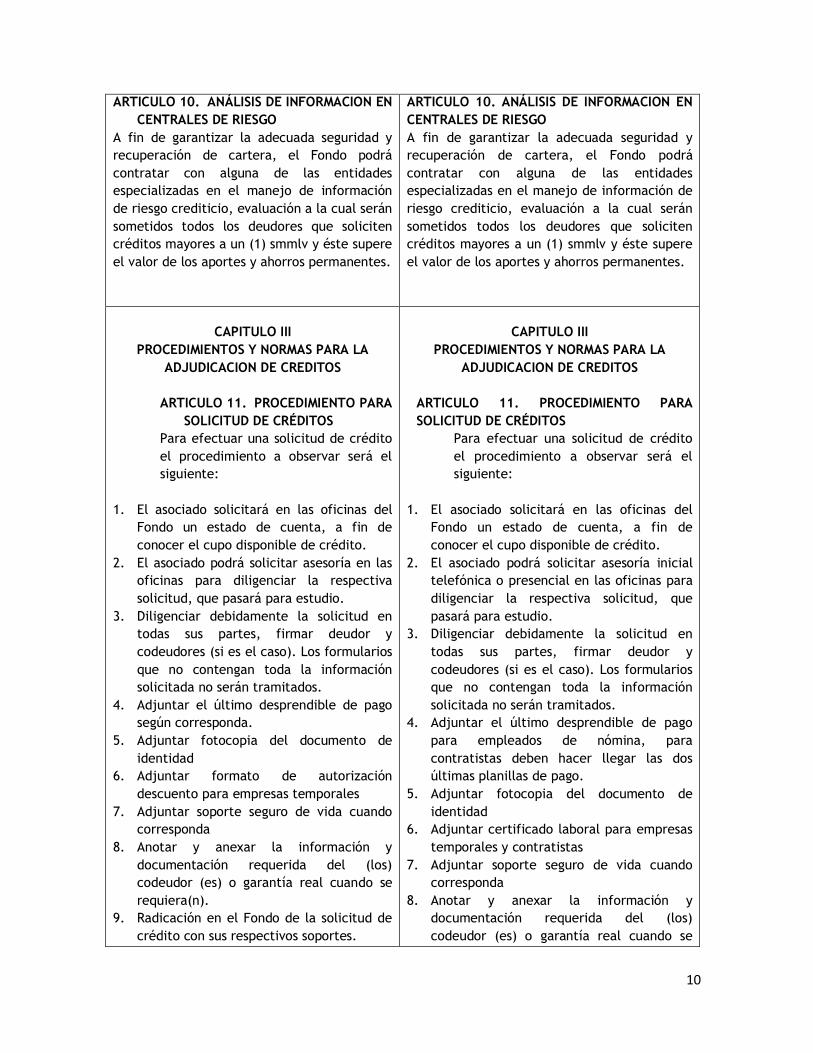

ARTICULO 10. ANÁLISIS DE INFORMACION EN

CENTRALES DE RIESGO

A fin de garantizar la adecuada seguridad y

recuperación de cartera, el Fondo podrá

contratar con alguna de las entidades

especializadas en el manejo de información

de riesgo crediticio, evaluación a la cual serán

sometidos todos los deudores que soliciten

créditos mayores a un (1) smmlv y éste supere

el valor de los aportes y ahorros permanentes.

ARTICULO 10. ANÁLISIS DE INFORMACION EN

CENTRALES DE RIESGO

A fin de garantizar la adecuada seguridad y

recuperación de cartera, el Fondo podrá

contratar con alguna de las entidades

especializadas en el manejo de información de

riesgo crediticio, evaluación a la cual serán

sometidos todos los deudores que soliciten

créditos mayores a un (1) smmlv y éste supere

el valor de los aportes y ahorros permanentes.

CAPITULO III

PROCEDIMIENTOS Y NORMAS PARA LA

ADJUDICACION DE CREDITOS

ARTICULO 11. PROCEDIMIENTO PARA

SOLICITUD DE CRÉDITOS

Para efectuar una solicitud de crédito

el procedimiento a observar será el

siguiente:

1. El asociado solicitará en las oficinas del

Fondo un estado de cuenta, a fin de

conocer el cupo disponible de crédito.

2. El asociado podrá solicitar asesoría en las

oficinas para diligenciar la respectiva

solicitud, que pasará para estudio.

3. Diligenciar debidamente la solicitud en

todas sus partes, firmar deudor y

codeudores (si es el caso). Los formularios

que no contengan toda la información

solicitada no serán tramitados.

4. Adjuntar el último desprendible de pago

según corresponda.

5. Adjuntar fotocopia del documento de

identidad

6. Adjuntar formato de autorización

descuento para empresas temporales

7. Adjuntar soporte seguro de vida cuando

corresponda

8. Anotar y anexar la información y

documentación requerida del (los)

codeudor (es) o garantía real cuando se

requiera(n).

9. Radicación en el Fondo de la solicitud de

crédito con sus respectivos soportes.

CAPITULO III

PROCEDIMIENTOS Y NORMAS PARA LA

ADJUDICACION DE CREDITOS

ARTICULO 11. PROCEDIMIENTO PARA

SOLICITUD DE CRÉDITOS

Para efectuar una solicitud de crédito

el procedimiento a observar será el

siguiente:

1. El asociado solicitará en las oficinas del

Fondo un estado de cuenta, a fin de

conocer el cupo disponible de crédito.

2. El asociado podrá solicitar asesoría inicial

telefónica o presencial en las oficinas para

diligenciar la respectiva solicitud, que

pasará para estudio.

3. Diligenciar debidamente la solicitud en

todas sus partes, firmar deudor y

codeudores (si es el caso). Los formularios

que no contengan toda la información

solicitada no serán tramitados.

4. Adjuntar el último desprendible de pago

para empleados de nómina, para

contratistas deben hacer llegar las dos

últimas planillas de pago.

5. Adjuntar fotocopia del documento de

identidad

6. Adjuntar certificado laboral para empresas

temporales y contratistas

7. Adjuntar soporte seguro de vida cuando

corresponda

8. Anotar y anexar la información y

documentación requerida del (los)

codeudor (es) o garantía real cuando se

11

requiera(n).

9. Radicación en el Fondo de la solicitud de

crédito con sus respectivos soportes.

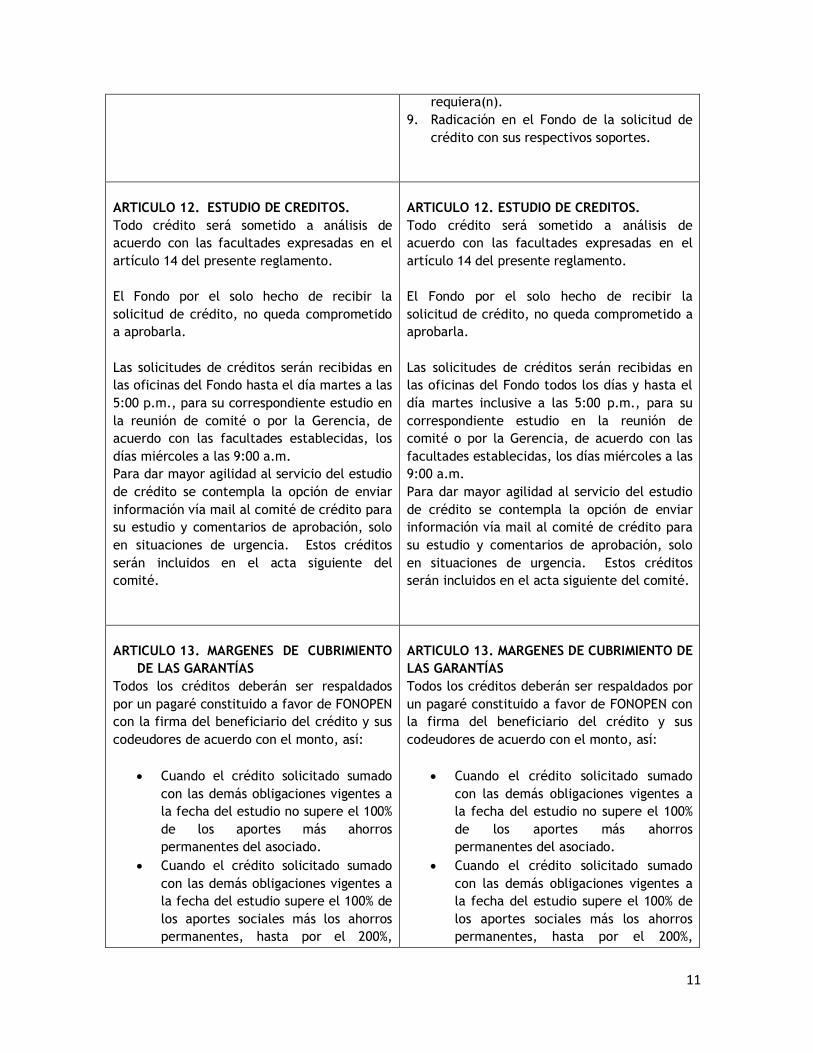

ARTICULO 12. ESTUDIO DE CREDITOS.

Todo crédito será sometido a análisis de

acuerdo con las facultades expresadas en el

artículo 14 del presente reglamento.

El Fondo por el solo hecho de recibir la

solicitud de crédito, no queda comprometido

a aprobarla.

Las solicitudes de créditos serán recibidas en

las oficinas del Fondo hasta el día martes a las

5:00 p.m., para su correspondiente estudio en

la reunión de comité o por la Gerencia, de

acuerdo con las facultades establecidas, los

días miércoles a las 9:00 a.m.

Para dar mayor agilidad al servicio del estudio

de crédito se contempla la opción de enviar

información vía mail al comité de crédito para

su estudio y comentarios de aprobación, solo

en situaciones de urgencia. Estos créditos

serán incluidos en el acta siguiente del

comité.

ARTICULO 12. ESTUDIO DE CREDITOS.

Todo crédito será sometido a análisis de

acuerdo con las facultades expresadas en el

artículo 14 del presente reglamento.

El Fondo por el solo hecho de recibir la

solicitud de crédito, no queda comprometido a

aprobarla.

Las solicitudes de créditos serán recibidas en

las oficinas del Fondo todos los días y hasta el

día martes inclusive a las 5:00 p.m., para su

correspondiente estudio en la reunión de

comité o por la Gerencia, de acuerdo con las

facultades establecidas, los días miércoles a las

9:00 a.m.

Para dar mayor agilidad al servicio del estudio

de crédito se contempla la opción de enviar

información vía mail al comité de crédito para

su estudio y comentarios de aprobación, solo

en situaciones de urgencia. Estos créditos

serán incluidos en el acta siguiente del comité.

ARTICULO 13. MARGENES DE CUBRIMIENTO

DE LAS GARANTÍAS

Todos los créditos deberán ser respaldados

por un pagaré constituido a favor de FONOPEN

con la firma del beneficiario del crédito y sus

codeudores de acuerdo con el monto, así:

Cuando el crédito solicitado sumado

con las demás obligaciones vigentes a

la fecha del estudio no supere el 100%

de los aportes más ahorros

permanentes del asociado.

Cuando el crédito solicitado sumado

con las demás obligaciones vigentes a

la fecha del estudio supere el 100% de

los aportes sociales más los ahorros

permanentes, hasta por el 200%,

ARTICULO 13. MARGENES DE CUBRIMIENTO DE

LAS GARANTÍAS

Todos los créditos deberán ser respaldados por

un pagaré constituido a favor de FONOPEN con

la firma del beneficiario del crédito y sus

codeudores de acuerdo con el monto, así:

Cuando el crédito solicitado sumado

con las demás obligaciones vigentes a

la fecha del estudio no supere el 100%

de los aportes más ahorros

permanentes del asociado.

Cuando el crédito solicitado sumado

con las demás obligaciones vigentes a

la fecha del estudio supere el 100% de

los aportes sociales más los ahorros

permanentes, hasta por el 200%,

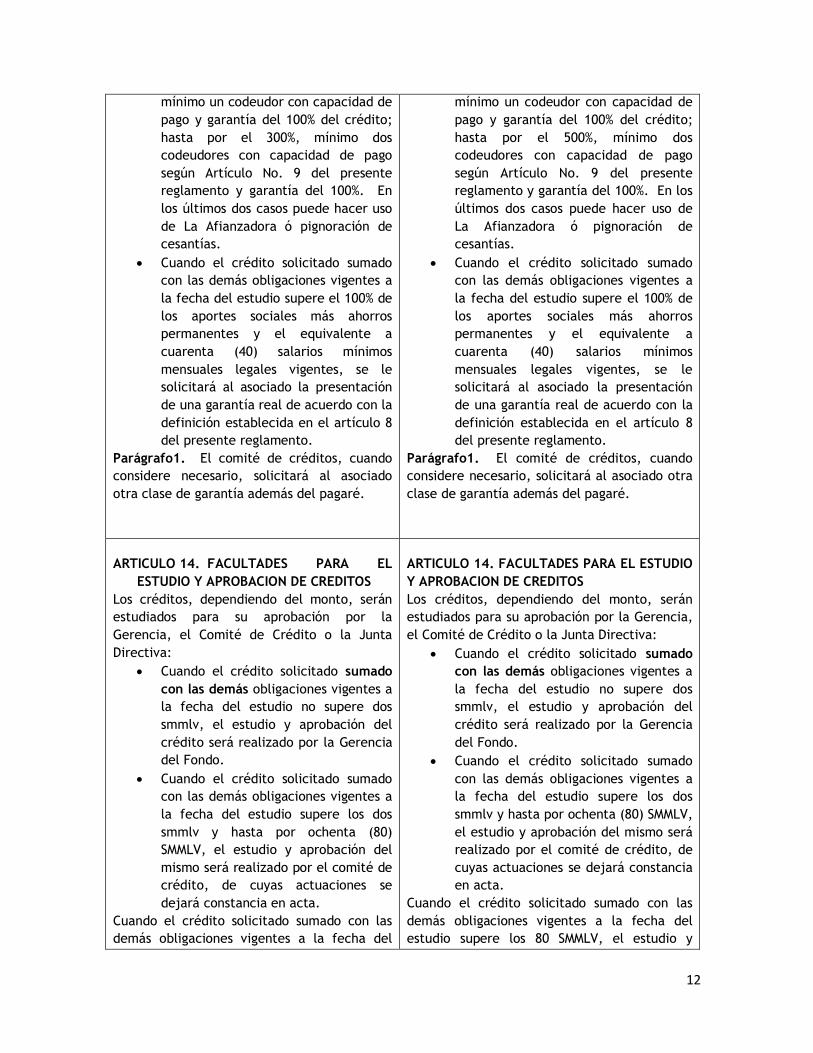

12

mínimo un codeudor con capacidad de

pago y garantía del 100% del crédito;

hasta por el 300%, mínimo dos

codeudores con capacidad de pago

según Artículo No. 9 del presente

reglamento y garantía del 100%. En

los últimos dos casos puede hacer uso

de La Afianzadora ó pignoración de

cesantías.

Cuando el crédito solicitado sumado

con las demás obligaciones vigentes a

la fecha del estudio supere el 100% de

los aportes sociales más ahorros

permanentes y el equivalente a

cuarenta (40) salarios mínimos

mensuales legales vigentes, se le

solicitará al asociado la presentación

de una garantía real de acuerdo con la

definición establecida en el artículo 8

del presente reglamento.

Parágrafo1. El comité de créditos, cuando

considere necesario, solicitará al asociado

otra clase de garantía además del pagaré.

mínimo un codeudor con capacidad de

pago y garantía del 100% del crédito;

hasta por el 500%, mínimo dos

codeudores con capacidad de pago

según Artículo No. 9 del presente

reglamento y garantía del 100%. En los

últimos dos casos puede hacer uso de

La Afianzadora ó pignoración de

cesantías.

Cuando el crédito solicitado sumado

con las demás obligaciones vigentes a

la fecha del estudio supere el 100% de

los aportes sociales más ahorros

permanentes y el equivalente a

cuarenta (40) salarios mínimos

mensuales legales vigentes, se le

solicitará al asociado la presentación

de una garantía real de acuerdo con la

definición establecida en el artículo 8

del presente reglamento.

Parágrafo1. El comité de créditos, cuando

considere necesario, solicitará al asociado otra

clase de garantía además del pagaré.

ARTICULO 14. FACULTADES PARA EL

ESTUDIO Y APROBACION DE CREDITOS

Los créditos, dependiendo del monto, serán

estudiados para su aprobación por la

Gerencia, el Comité de Crédito o la Junta

Directiva:

Cuando el crédito solicitado sumado

con las demás obligaciones vigentes a

la fecha del estudio no supere dos

smmlv, el estudio y aprobación del

crédito será realizado por la Gerencia

del Fondo.

Cuando el crédito solicitado sumado

con las demás obligaciones vigentes a

la fecha del estudio supere los dos

smmlv y hasta por ochenta (80)

SMMLV, el estudio y aprobación del

mismo será realizado por el comité de

crédito, de cuyas actuaciones se

dejará constancia en acta.

Cuando el crédito solicitado sumado con las

demás obligaciones vigentes a la fecha del

ARTICULO 14. FACULTADES PARA EL ESTUDIO

Y APROBACION DE CREDITOS

Los créditos, dependiendo del monto, serán

estudiados para su aprobación por la Gerencia,

el Comité de Crédito o la Junta Directiva:

Cuando el crédito solicitado sumado

con las demás obligaciones vigentes a

la fecha del estudio no supere dos

smmlv, el estudio y aprobación del

crédito será realizado por la Gerencia

del Fondo.

Cuando el crédito solicitado sumado

con las demás obligaciones vigentes a

la fecha del estudio supere los dos

smmlv y hasta por ochenta (80) SMMLV,

el estudio y aprobación del mismo será

realizado por el comité de crédito, de

cuyas actuaciones se dejará constancia

en acta.

Cuando el crédito solicitado sumado con las

demás obligaciones vigentes a la fecha del

estudio supere los 80 SMMLV, el estudio y

13

estudio supere los 80 SMMLV, el estudio y

aprobación del crédito será realizado por la

Junta Directiva, previa revisión de los

requisitos por parte del Comité de Crédito, y

se dejará constancia en el acta de reunión de

Junta Directiva.

aprobación del crédito será realizado por la

Junta Directiva, previa revisión de los

requisitos por parte del Comité de Crédito, y se

dejará constancia en el acta de reunión de

Junta Directiva.

ARTICULO 15. TERMINOS DE DECISION DE

LOS ESTUDIOS DE CREDITO

La Gerencia, Comité de Crédito y Junta

Directiva, de acuerdo con las facultades

expresadas en el artículo 14 del presente

reglamento, dejarán constancia de la decisión

tomada con respecto a las solicitudes de

crédito presentadas, en los siguientes

términos:

APROBADO: Cuando el crédito ha cumplido

con todos los requisitos y el

valor aprobado corresponde al

solicitado.

APROBADO CON OBSERVACIONES: Cuando el

crédito debe subsanar o

cambiar algún soporte o

requisito en un lapso no mayor

a dos días. De lo contrario su

condición cambia a aplazado.

NEGADO: Cuando por el incumplimiento

de uno o varios requisitos, que

no pueden ser subsanados, no

es posible autorizar el crédito

bajo ninguna circunstancia.

APLAZADO: Cuando la documentación o

información requerida para realizar el estudio

no es suficiente, dejándose pendiente para

análisis en la siguiente reunión o estudio de

créditos.

ARTICULO 15. TERMINOS DE DECISION DE LOS

ESTUDIOS DE CREDITO

La Gerencia, Comité de Crédito y Junta

Directiva, de acuerdo con las facultades

expresadas en el artículo 14 del presente

reglamento, dejarán constancia de la decisión

tomada con respecto a las solicitudes de

crédito presentadas, en los siguientes

términos:

APROBADO: Cuando el crédito ha cumplido

con todos los requisitos y el

valor aprobado corresponde al

solicitado.

APROBADO CON OBSERVACIONES: Cuando el

crédito debe subsanar o

cambiar algún soporte o

requisito en un lapso no mayor

a dos días. De lo contrario su

condición cambia a aplazado.

NEGADO: Cuando por el incumplimiento

de uno o varios requisitos, que

no pueden ser subsanados, no

es posible autorizar el crédito

bajo ninguna circunstancia.

APLAZADO: Cuando la documentación o

información requerida para realizar el estudio

no es suficiente, dejándose pendiente para

análisis en la siguiente reunión o estudio de

créditos.

14

CAPITULO IV

PAGO, REESTRUCTURACION, NOVACION Y

REFINANCIACION

ARTICULO 16. PAGO DE LOS CRÉDITOS

Los créditos, cualquiera que sea su

modalidad, se deberán pagar en cuotas fijas

quincenales o mensuales según la forma de

pago de la empresa vinculante. Según las

condiciones de endeudamiento de cada

asociado.

CAPITULO IV

PAGO, REESTRUCTURACION, NOVACION Y

REFINANCIACION

ARTICULO 16. PAGO DE LOS CRÉDITOS

Los créditos, cualquiera que sea su modalidad,

se deberán pagar en cuotas fijas quincenales o

mensuales según la forma de pago de la

empresa vinculante. Según las condiciones de

endeudamiento de cada asociado.

ARTICULO 17. ABONOS A CAPITAL

El asociado podrá realizar abonos no

programados a capital, los cuales afectarán

directamente el saldo de capital del crédito

disminuyendo el número de cuotas a pagar ó

el valor de la cuota inicialmente pactada

según lo requiera el asociado

ARTICULO 17. ABONOS A CAPITAL

El asociado podrá realizar abonos no

programados a capital, los cuales afectarán

directamente el saldo de capital del crédito

disminuyendo el número de cuotas a pagar ó el

valor de la cuota inicialmente pactada según lo

requiera el asociado

ARTICULO 18. CUOTAS EN MORA

Todo asociado deudor estará obligado a pagar

sus cuotas en los términos y cuantías

pactados, por el descuento de su salario o

pagando directamente en la oficina del Fondo

cuando no se haya efectuado el respectivo

descuento.

Cuando el asociado incurra en mora por el

pago de sus cuotas, y no cancele los valores

adeudados antes del cierre de la quincena

inmediatamente siguiente, se cobrarán los

intereses de mora a la tasa de interés que

Fonopen tiene vigente.

Parágrafo 1. En caso de retiro del fondo, el

deudor pagará la totalidad de la deuda. De lo

contrario los codeudores asumirán la

responsabilidad del pago.

ARTICULO 18. CUOTAS EN MORA

Todo asociado deudor estará obligado a pagar

sus cuotas en los términos y cuantías pactados,

por el descuento de su salario o pagando

directamente en la oficina del Fondo cuando

no se haya efectuado el respectivo descuento.

Cuando el asociado incurra en mora por el pago

de sus cuotas, y no cancele los valores

adeudados antes del cierre de la quincena

inmediatamente siguiente, se cobrarán los

intereses de mora a la tasa de interés que

Fonopen tiene vigente.

Parágrafo 1. En caso de retiro del fondo, el

deudor pagará la totalidad de la deuda. De lo

contrario los codeudores asumirán la

responsabilidad del pago.

ARTICULO 19. REESTRUCTURACION

Son los créditos con interés de mora mayor a

un día, por falta de liquidez el asociado

solicita modificar las condiciones iniciales de

ARTICULO 19. REESTRUCTURACION

Son los créditos con interés de mora mayor a

un día, por falta de liquidez el asociado solicita

modificar las condiciones iniciales de pago,

15

pago, mas no se aumenta el monto del capital

que adeuda a la entidad; no es una situación

generalizada para los asociados.

Condiciones:

Justificación escrita explícita del

problema de liquidez del asociado.

No puede estar con vencimientos en

otros créditos de FONOPEN.

Puede ser utilizado por el asociado

una vez en el año.

Se aplicará la tasa de interés

inicialmente pactada y el plazo

máximo permitido por el Reglamento

de Crédito.

Aprobada la reestructuración del

crédito, al asociado se le restringe

temporalmente el uso de los servicios

de crédito con la entidad hasta cubrir

el cuarenta (40%) de la deuda

reestructurada. Excepto para

calamidad doméstica.

Parágrafo 1. Todos los créditos solicitados

por los asociados para reestructuración

deberán ser estudiados y aprobados por el

Comité de Crédito, en caso que el crédito

haya sido aprobado por la Junta Directiva será

estudiado y aprobado por la misma.

mas no se aumenta el monto del capital que

adeuda a la entidad; no es una situación

generalizada para los asociados.

Condiciones:

Justificación escrita explícita del

problema de liquidez del asociado.

No puede estar con vencimientos en

otros créditos de FONOPEN.

Puede ser utilizado por el asociado una

vez en el año.

Se aplicará la tasa de interés

inicialmente pactada y el plazo

máximo permitido por el Reglamento

de Crédito.

Aprobada la reestructuración del

crédito, al asociado se le restringe

temporalmente el uso de los servicios

de crédito con la entidad hasta cubrir

el cuarenta (40%) de la deuda

reestructurada. Excepto para

calamidad doméstica.

Parágrafo 1. Todos los créditos solicitados por

los asociados para reestructuración deberán ser

estudiados y aprobados por el Comité de

Crédito, en caso que el crédito haya sido

aprobado por la Junta Directiva será estudiado

y aprobado por la misma.

ARTICULO 20. NOVACION

La novación brinda al asociado la posibilidad

de cambiar o modificar las condiciones

inicialmente pactadas, sin afectar el monto

inicial aprobado. El crédito no podrá estar en

mora.

La novación suma los créditos pendientes con

FONOPEN y amplía plazos pactados

inicialmente; se podrá acordar el pago en una

cuota o bien para las cuotas posteriores según

los compromisos del asociado.

Parágrafo 1. Todos los créditos solicitados

por los asociados para novación deberán ser

estudiados y aprobados de acuerdo con las

facultades expresadas en al artículo 14 del

ARTICULO 20. NOVACION

La novación brinda al asociado la posibilidad de

cambiar o modificar las condiciones

inicialmente pactadas, sin afectar el monto

inicial aprobado. El crédito no podrá estar en

mora.

La novación suma los créditos pendientes con

FONOPEN y amplía plazos pactados

inicialmente; se podrá acordar el pago en una

cuota o bien para las cuotas posteriores según

los compromisos del asociado.

Parágrafo 1. Todos los créditos solicitados por

los asociados para novación deberán ser

estudiados y aprobados de acuerdo con las

facultades expresadas en al artículo 14 del

16

presente Reglamento.

Parágrafo 2. El asociado podrá hacer uso de

la novación una vez por año

Parágrafo 3. Para poder hacer uso

nuevamente del servicio de crédito deberá

haber cumplido el 30% del valor de la

novación.

presente Reglamento.

Parágrafo 2. El asociado podrá hacer uso de

la novación una vez por año

Parágrafo 3. Para poder hacer uso

nuevamente del servicio de crédito deberá

haber cumplido el 30% del valor de la novación.

ARTICULO 21. REFINANCIACION

El asociado solicita un crédito para el pago

total de lo que adeuda a FONOPEN, teniendo

la posibilidad de aumentar el monto a

solicitar a la entidad.

Parágrafo: El asociado deberá haber pagado el

10% del valor total del crédito vigente.

ARTICULO 21. REFINANCIACION

El asociado solicita un crédito para el pago

total de lo que adeuda a FONOPEN, teniendo la

posibilidad de aumentar el monto a solicitar a

la entidad.

Parágrafo: El asociado deberá haber pagado el

10% del valor total del crédito vigente.

CAPÍTULO V

LÍNEAS DE CRÉDITO

ARTICULO 22. LÍNEAS DE CRÉDITO Y MONTO

MAXIMO DE CREDITO

FONOPEN otorgará créditos a sus asociados en

doce líneas básicas:

1. LIBRE INVERSION

2. VALES

3. ANTICIPO DE PRIMA

4. CONVENIOS

5. FERIAS

6. EDUCACION

7. CALAMIDAD

8. VIVIENDA

9. VEHICULO

10. BIENVENIDA

11. COMPRA DE CARTERA

12. CREDICESANTIAS

El valor máximo será la sumatoria de todas

las líneas de crédito y no podrá superar 109

smmlv.

CAPÍTULO V

LÍNEAS DE CRÉDITO

ARTICULO 22. LÍNEAS DE CRÉDITO Y MONTO

MAXIMO DE CREDITO

FONOPEN otorgará créditos a sus asociados en

catorce líneas básicas:

1. LIBRE INVERSION

2. VALES

3. ANTICIPO DE PRIMA

4. CONVENIOS

5. FERIAS

6. EDUCACION

7. CALAMIDAD

8. VIVIENDA

9. VEHICULO

10. BIENVENIDA

11. COMPRA DE CARTERA

12. CREDICESANTIAS

13. FONOEXPRES

El valor máximo será la sumatoria de todas

las líneas de crédito y no podrá superar 109

smmlv.

17

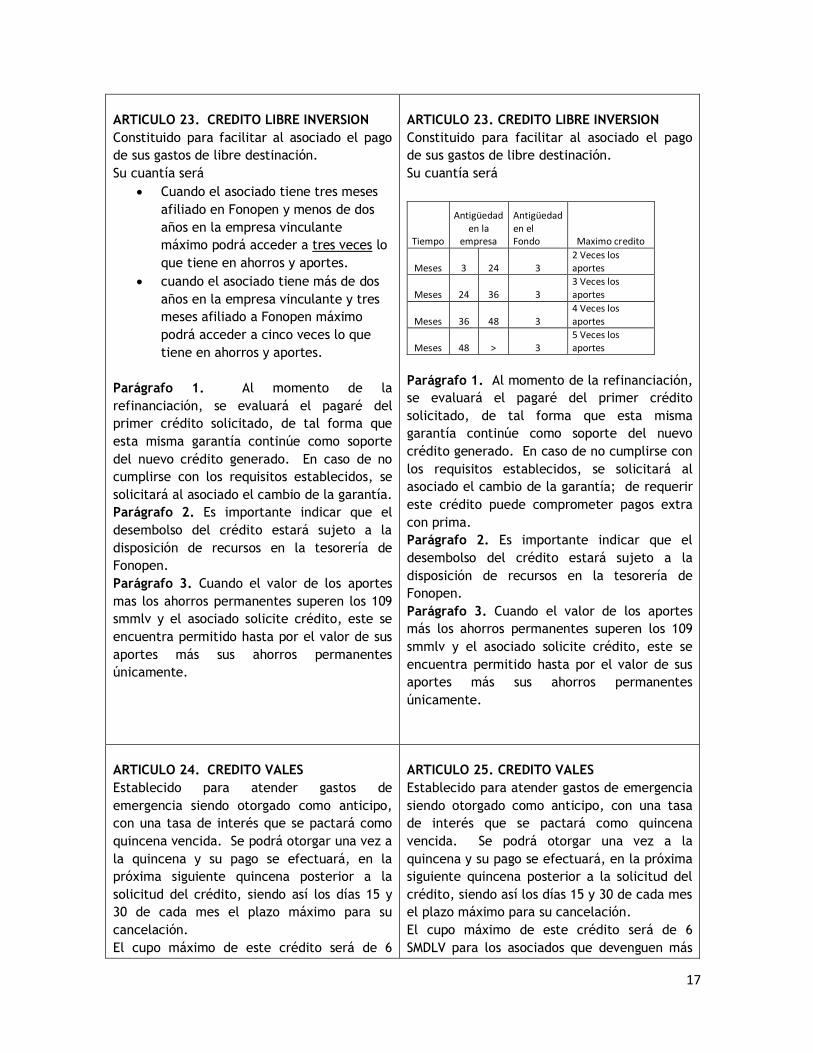

ARTICULO 23. CREDITO LIBRE INVERSION

Constituido para facilitar al asociado el pago

de sus gastos de libre destinación.

Su cuantía será

Cuando el asociado tiene tres meses

afiliado en Fonopen y menos de dos

años en la empresa vinculante

máximo podrá acceder a tres veces lo

que tiene en ahorros y aportes.

cuando el asociado tiene más de dos

años en la empresa vinculante y tres

meses afiliado a Fonopen máximo

podrá acceder a cinco veces lo que

tiene en ahorros y aportes.

Parágrafo 1. Al momento de la

refinanciación, se evaluará el pagaré del

primer crédito solicitado, de tal forma que

esta misma garantía continúe como soporte

del nuevo crédito generado. En caso de no

cumplirse con los requisitos establecidos, se

solicitará al asociado el cambio de la garantía.

Parágrafo 2. Es importante indicar que el

desembolso del crédito estará sujeto a la

disposición de recursos en la tesorería de

Fonopen.

Parágrafo 3. Cuando el valor de los aportes

mas los ahorros permanentes superen los 109

smmlv y el asociado solicite crédito, este se

encuentra permitido hasta por el valor de sus

aportes más sus ahorros permanentes

únicamente.

ARTICULO 23. CREDITO LIBRE INVERSION

Constituido para facilitar al asociado el pago

de sus gastos de libre destinación.

Su cuantía será

Tiempo

Antigüedad en la

empresa

Antigüedad en el Fondo Maximo credito

Meses 3 24 3 2 Veces los aportes

Meses 24 36 3 3 Veces los aportes

Meses 36 48 3 4 Veces los aportes

Meses 48 > 3 5 Veces los aportes

Parágrafo 1. Al momento de la refinanciación,

se evaluará el pagaré del primer crédito

solicitado, de tal forma que esta misma

garantía continúe como soporte del nuevo

crédito generado. En caso de no cumplirse con

los requisitos establecidos, se solicitará al

asociado el cambio de la garantía; de requerir

este crédito puede comprometer pagos extra

con prima.

Parágrafo 2. Es importante indicar que el

desembolso del crédito estará sujeto a la

disposición de recursos en la tesorería de

Fonopen.

Parágrafo 3. Cuando el valor de los aportes

más los ahorros permanentes superen los 109

smmlv y el asociado solicite crédito, este se

encuentra permitido hasta por el valor de sus

aportes más sus ahorros permanentes

únicamente.

ARTICULO 24. CREDITO VALES

Establecido para atender gastos de

emergencia siendo otorgado como anticipo,

con una tasa de interés que se pactará como

quincena vencida. Se podrá otorgar una vez a

la quincena y su pago se efectuará, en la

próxima siguiente quincena posterior a la

solicitud del crédito, siendo así los días 15 y

30 de cada mes el plazo máximo para su

cancelación.

El cupo máximo de este crédito será de 6

ARTICULO 25. CREDITO VALES

Establecido para atender gastos de emergencia

siendo otorgado como anticipo, con una tasa

de interés que se pactará como quincena

vencida. Se podrá otorgar una vez a la

quincena y su pago se efectuará, en la próxima

siguiente quincena posterior a la solicitud del

crédito, siendo así los días 15 y 30 de cada mes

el plazo máximo para su cancelación.

El cupo máximo de este crédito será de 6

SMDLV para los asociados que devenguen más

18

SMDLV para los asociados que devenguen más

de dos salarios mínimos y de 3 SMDLV para los

asociados que devenguen menos de dos

salarios mínimos, no interfiriendo esto con la

capacidad máxima de aportes

Para esta línea se tendrá en cuenta los

aportes desde la primera quincena causada.

de dos salarios mínimos y de 3 SMDLV para los

asociados que devenguen menos de dos salarios

mínimos.

Para esta línea se tendrá en cuenta los aportes

desde la primera quincena causada.

ARTICULO 25. CREDITO ANTICIPO PRIMA

Establecido para atender necesidades de los

asociados que tengan descuento de nómina de

las empresas adscritas y vinculadas o de

empresas independientes que tengan nexos

comerciales con la empresa vinculante y los

empleados de FONOPEN, a partir del tercer

mes del semestre; es decir; abril y octubre;

esta clase de crédito para proceder a su

aprobación debe ser avalada por el

departamento de personal de cada empresa el

cual nos indica si el asociado tiene capacidad

para adquirir el compromiso, el valor máximo

debe ser el 50% del valor correspondiente a la

prima, no interfiriendo esto con la capacidad

máxima de aportes.

Parágrafo 1. Es importante indicar que el

desembolso del crédito estará sujeto a la

disposición de recursos en la tesorería de

Fonopen.

Parágrafo 2. Cuando el valor de los aportes

mas los ahorros permanentes superen los 109

smlmv y el asociado solicite crédito, este se

encuentra permitido hasta por el valor de sus

aportes más sus ahorros permanentes

únicamente.

ARTICULO 25. CREDITO ANTICIPO PRIMA

Establecido para atender necesidades de los

asociados que tengan descuento de nómina de

las empresas adscritas y vinculadas o de

empresas independientes que tengan nexos

comerciales con la empresa vinculante y los

empleados de FONOPEN, a partir del tercer

mes del semestre; es decir; abril y octubre;

esta clase de crédito para proceder a su

aprobación debe ser avalada por el

departamento de personal de cada empresa el

cual nos indica si el asociado tiene capacidad

para adquirir el compromiso, el valor máximo

debe ser el 50% del valor correspondiente a la

prima.

Parágrafo 1. Es importante indicar que el

desembolso del crédito estará sujeto a la

disposición de recursos en la tesorería de

Fonopen.

Parágrafo 2. Cuando el valor de los aportes

más los ahorros permanentes superen los 109

smlmv y el asociado solicite crédito, este se

encuentra permitido hasta por el valor de sus

aportes más sus ahorros permanentes

únicamente.

19

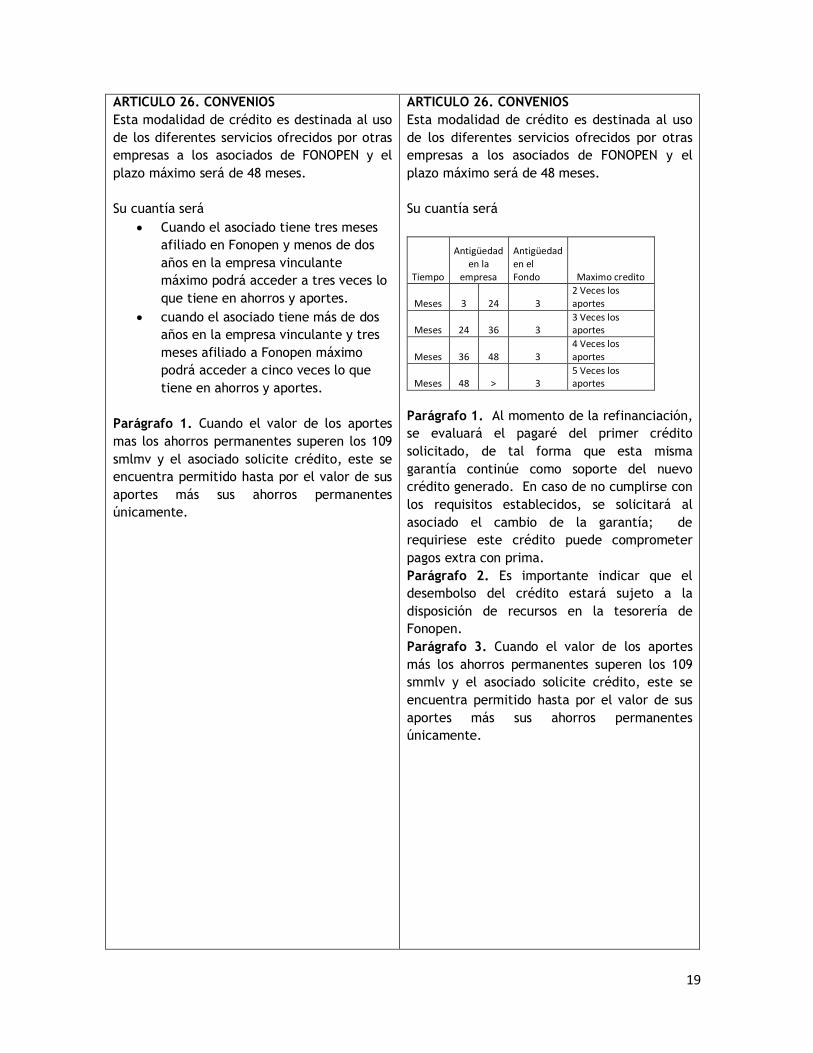

ARTICULO 26. CONVENIOS

Esta modalidad de crédito es destinada al uso

de los diferentes servicios ofrecidos por otras

empresas a los asociados de FONOPEN y el

plazo máximo será de 48 meses.

Su cuantía será

Cuando el asociado tiene tres meses

afiliado en Fonopen y menos de dos

años en la empresa vinculante

máximo podrá acceder a tres veces lo

que tiene en ahorros y aportes.

cuando el asociado tiene más de dos

años en la empresa vinculante y tres

meses afiliado a Fonopen máximo

podrá acceder a cinco veces lo que

tiene en ahorros y aportes.

Parágrafo 1. Cuando el valor de los aportes

mas los ahorros permanentes superen los 109

smlmv y el asociado solicite crédito, este se

encuentra permitido hasta por el valor de sus

aportes más sus ahorros permanentes

únicamente.

ARTICULO 26. CONVENIOS

Esta modalidad de crédito es destinada al uso

de los diferentes servicios ofrecidos por otras

empresas a los asociados de FONOPEN y el

plazo máximo será de 48 meses.

Su cuantía será

Tiempo

Antigüedad en la

empresa

Antigüedad en el Fondo Maximo credito

Meses 3 24 3 2 Veces los aportes

Meses 24 36 3 3 Veces los aportes

Meses 36 48 3 4 Veces los aportes

Meses 48 > 3 5 Veces los aportes

Parágrafo 1. Al momento de la refinanciación,

se evaluará el pagaré del primer crédito

solicitado, de tal forma que esta misma

garantía continúe como soporte del nuevo

crédito generado. En caso de no cumplirse con

los requisitos establecidos, se solicitará al

asociado el cambio de la garantía; de

requiriese este crédito puede comprometer

pagos extra con prima.

Parágrafo 2. Es importante indicar que el

desembolso del crédito estará sujeto a la

disposición de recursos en la tesorería de

Fonopen.

Parágrafo 3. Cuando el valor de los aportes

más los ahorros permanentes superen los 109

smmlv y el asociado solicite crédito, este se

encuentra permitido hasta por el valor de sus

aportes más sus ahorros permanentes

únicamente.

20

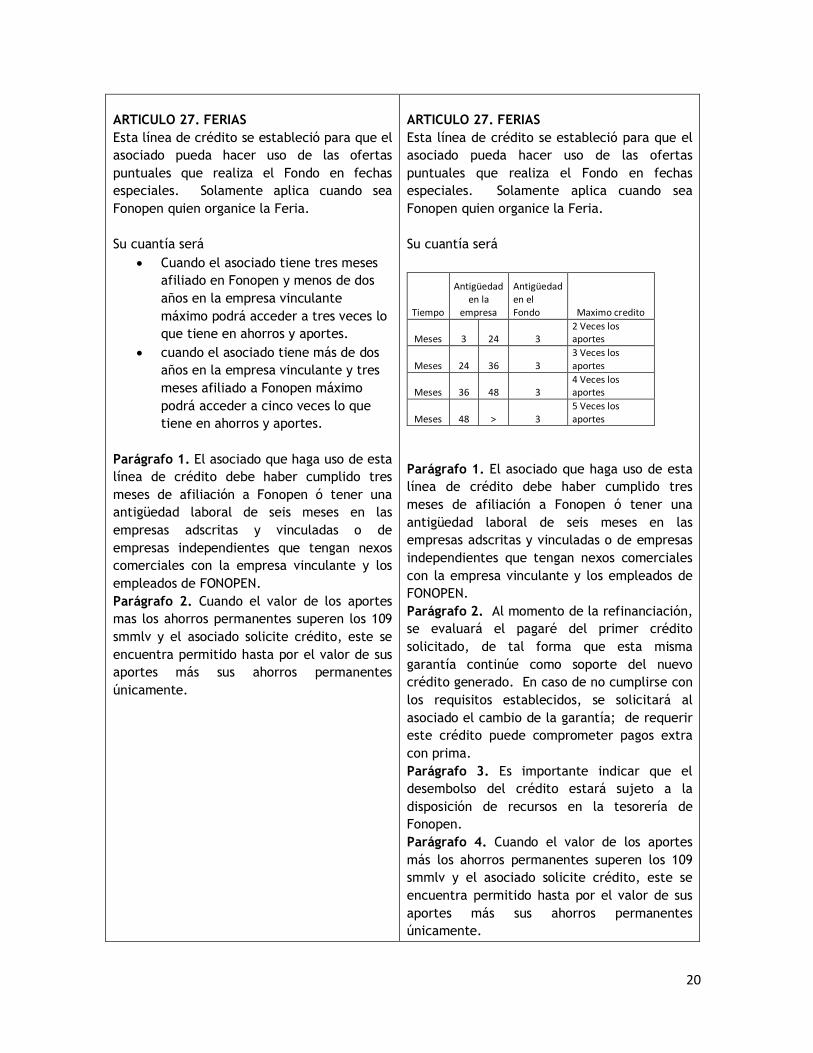

ARTICULO 27. FERIAS

Esta línea de crédito se estableció para que el

asociado pueda hacer uso de las ofertas

puntuales que realiza el Fondo en fechas

especiales. Solamente aplica cuando sea

Fonopen quien organice la Feria.

Su cuantía será

Cuando el asociado tiene tres meses

afiliado en Fonopen y menos de dos

años en la empresa vinculante

máximo podrá acceder a tres veces lo

que tiene en ahorros y aportes.

cuando el asociado tiene más de dos

años en la empresa vinculante y tres

meses afiliado a Fonopen máximo

podrá acceder a cinco veces lo que

tiene en ahorros y aportes.

Parágrafo 1. El asociado que haga uso de esta

línea de crédito debe haber cumplido tres

meses de afiliación a Fonopen ó tener una

antigüedad laboral de seis meses en las

empresas adscritas y vinculadas o de

empresas independientes que tengan nexos

comerciales con la empresa vinculante y los

empleados de FONOPEN.

Parágrafo 2. Cuando el valor de los aportes

mas los ahorros permanentes superen los 109

smmlv y el asociado solicite crédito, este se

encuentra permitido hasta por el valor de sus

aportes más sus ahorros permanentes

únicamente.

ARTICULO 27. FERIAS

Esta línea de crédito se estableció para que el

asociado pueda hacer uso de las ofertas

puntuales que realiza el Fondo en fechas

especiales. Solamente aplica cuando sea

Fonopen quien organice la Feria.

Su cuantía será

Tiempo

Antigüedad en la

empresa

Antigüedad en el Fondo Maximo credito

Meses 3 24 3 2 Veces los aportes

Meses 24 36 3 3 Veces los aportes

Meses 36 48 3 4 Veces los aportes

Meses 48 > 3 5 Veces los aportes

Parágrafo 1. El asociado que haga uso de esta

línea de crédito debe haber cumplido tres

meses de afiliación a Fonopen ó tener una

antigüedad laboral de seis meses en las

empresas adscritas y vinculadas o de empresas

independientes que tengan nexos comerciales

con la empresa vinculante y los empleados de

FONOPEN.

Parágrafo 2. Al momento de la refinanciación,

se evaluará el pagaré del primer crédito

solicitado, de tal forma que esta misma

garantía continúe como soporte del nuevo

crédito generado. En caso de no cumplirse con

los requisitos establecidos, se solicitará al

asociado el cambio de la garantía; de requerir

este crédito puede comprometer pagos extra

con prima.

Parágrafo 3. Es importante indicar que el

desembolso del crédito estará sujeto a la

disposición de recursos en la tesorería de

Fonopen.

Parágrafo 4. Cuando el valor de los aportes

más los ahorros permanentes superen los 109

smmlv y el asociado solicite crédito, este se

encuentra permitido hasta por el valor de sus

aportes más sus ahorros permanentes

únicamente.

21

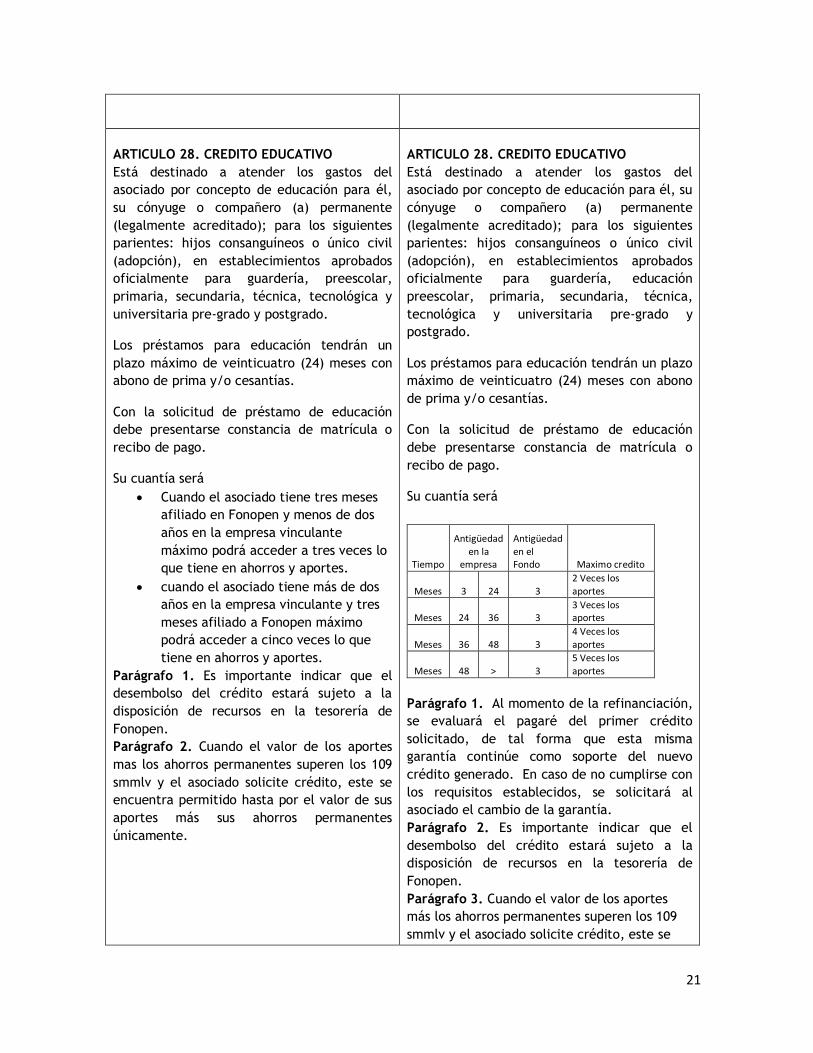

ARTICULO 28. CREDITO EDUCATIVO

Está destinado a atender los gastos del

asociado por concepto de educación para él,

su cónyuge o compañero (a) permanente

(legalmente acreditado); para los siguientes

parientes: hijos consanguíneos o único civil

(adopción), en establecimientos aprobados

oficialmente para guardería, preescolar,

primaria, secundaria, técnica, tecnológica y

universitaria pre-grado y postgrado.

Los préstamos para educación tendrán un

plazo máximo de veinticuatro (24) meses con

abono de prima y/o cesantías.

Con la solicitud de préstamo de educación

debe presentarse constancia de matrícula o

recibo de pago.

Su cuantía será

Cuando el asociado tiene tres meses

afiliado en Fonopen y menos de dos

años en la empresa vinculante

máximo podrá acceder a tres veces lo

que tiene en ahorros y aportes.

cuando el asociado tiene más de dos

años en la empresa vinculante y tres

meses afiliado a Fonopen máximo

podrá acceder a cinco veces lo que

tiene en ahorros y aportes.

Parágrafo 1. Es importante indicar que el

desembolso del crédito estará sujeto a la

disposición de recursos en la tesorería de

Fonopen.

Parágrafo 2. Cuando el valor de los aportes

mas los ahorros permanentes superen los 109

smmlv y el asociado solicite crédito, este se

encuentra permitido hasta por el valor de sus

aportes más sus ahorros permanentes

únicamente.

ARTICULO 28. CREDITO EDUCATIVO

Está destinado a atender los gastos del

asociado por concepto de educación para él, su

cónyuge o compañero (a) permanente

(legalmente acreditado); para los siguientes

parientes: hijos consanguíneos o único civil

(adopción), en establecimientos aprobados

oficialmente para guardería, educación

preescolar, primaria, secundaria, técnica,

tecnológica y universitaria pre-grado y

postgrado.

Los préstamos para educación tendrán un plazo

máximo de veinticuatro (24) meses con abono

de prima y/o cesantías.

Con la solicitud de préstamo de educación

debe presentarse constancia de matrícula o

recibo de pago.

Su cuantía será

Tiempo

Antigüedad en la

empresa

Antigüedad en el Fondo Maximo credito

Meses 3 24 3 2 Veces los aportes

Meses 24 36 3 3 Veces los aportes

Meses 36 48 3 4 Veces los aportes

Meses 48 > 3 5 Veces los aportes

Parágrafo 1. Al momento de la refinanciación,

se evaluará el pagaré del primer crédito

solicitado, de tal forma que esta misma

garantía continúe como soporte del nuevo

crédito generado. En caso de no cumplirse con

los requisitos establecidos, se solicitará al

asociado el cambio de la garantía.

Parágrafo 2. Es importante indicar que el

desembolso del crédito estará sujeto a la

disposición de recursos en la tesorería de

Fonopen.

Parágrafo 3. Cuando el valor de los aportes

más los ahorros permanentes superen los 109

smmlv y el asociado solicite crédito, este se

22

encuentra permitido hasta por el valor de sus

aportes más sus ahorros permanentes

únicamente.

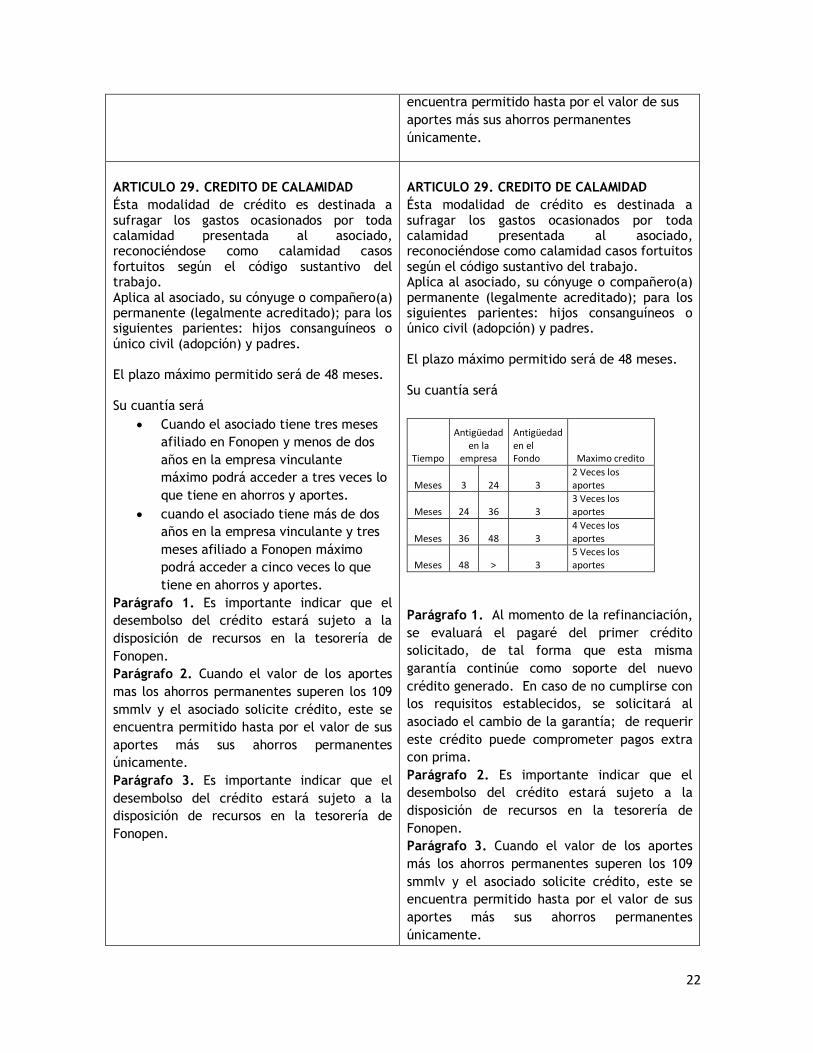

ARTICULO 29. CREDITO DE CALAMIDAD

Ésta modalidad de crédito es destinada a sufragar los gastos ocasionados por toda calamidad presentada al asociado, reconociéndose como calamidad casos fortuitos según el código sustantivo del trabajo. Aplica al asociado, su cónyuge o compañero(a) permanente (legalmente acreditado); para los siguientes parientes: hijos consanguíneos o único civil (adopción) y padres. El plazo máximo permitido será de 48 meses. Su cuantía será

Cuando el asociado tiene tres meses

afiliado en Fonopen y menos de dos

años en la empresa vinculante

máximo podrá acceder a tres veces lo

que tiene en ahorros y aportes.

cuando el asociado tiene más de dos

años en la empresa vinculante y tres

meses afiliado a Fonopen máximo

podrá acceder a cinco veces lo que

tiene en ahorros y aportes.

Parágrafo 1. Es importante indicar que el

desembolso del crédito estará sujeto a la

disposición de recursos en la tesorería de

Fonopen.

Parágrafo 2. Cuando el valor de los aportes

mas los ahorros permanentes superen los 109

smmlv y el asociado solicite crédito, este se

encuentra permitido hasta por el valor de sus

aportes más sus ahorros permanentes

únicamente.

Parágrafo 3. Es importante indicar que el

desembolso del crédito estará sujeto a la

disposición de recursos en la tesorería de

Fonopen.

ARTICULO 29. CREDITO DE CALAMIDAD

Ésta modalidad de crédito es destinada a sufragar los gastos ocasionados por toda calamidad presentada al asociado, reconociéndose como calamidad casos fortuitos según el código sustantivo del trabajo. Aplica al asociado, su cónyuge o compañero(a) permanente (legalmente acreditado); para los siguientes parientes: hijos consanguíneos o único civil (adopción) y padres. El plazo máximo permitido será de 48 meses. Su cuantía será

Tiempo

Antigüedad en la

empresa

Antigüedad en el Fondo Maximo credito

Meses 3 24 3 2 Veces los aportes

Meses 24 36 3 3 Veces los aportes

Meses 36 48 3 4 Veces los aportes

Meses 48 > 3 5 Veces los aportes

Parágrafo 1. Al momento de la refinanciación,

se evaluará el pagaré del primer crédito

solicitado, de tal forma que esta misma

garantía continúe como soporte del nuevo

crédito generado. En caso de no cumplirse con

los requisitos establecidos, se solicitará al

asociado el cambio de la garantía; de requerir

este crédito puede comprometer pagos extra

con prima.

Parágrafo 2. Es importante indicar que el

desembolso del crédito estará sujeto a la

disposición de recursos en la tesorería de

Fonopen.

Parágrafo 3. Cuando el valor de los aportes

más los ahorros permanentes superen los 109

smmlv y el asociado solicite crédito, este se

encuentra permitido hasta por el valor de sus

aportes más sus ahorros permanentes

únicamente.

23

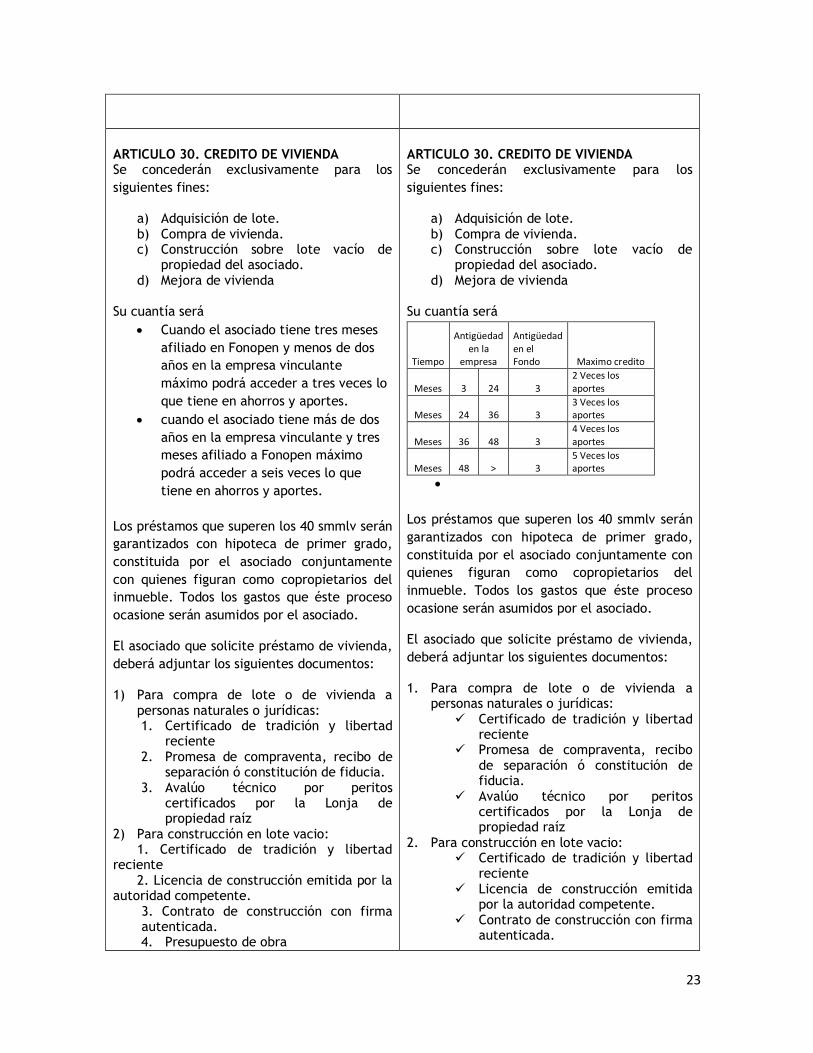

ARTICULO 30. CREDITO DE VIVIENDA Se concederán exclusivamente para los

siguientes fines:

a) Adquisición de lote. b) Compra de vivienda. c) Construcción sobre lote vacío de

propiedad del asociado. d) Mejora de vivienda

Su cuantía será

Cuando el asociado tiene tres meses

afiliado en Fonopen y menos de dos

años en la empresa vinculante

máximo podrá acceder a tres veces lo

que tiene en ahorros y aportes.

cuando el asociado tiene más de dos

años en la empresa vinculante y tres

meses afiliado a Fonopen máximo

podrá acceder a seis veces lo que

tiene en ahorros y aportes.

Los préstamos que superen los 40 smmlv serán

garantizados con hipoteca de primer grado,

constituida por el asociado conjuntamente

con quienes figuran como copropietarios del

inmueble. Todos los gastos que éste proceso

ocasione serán asumidos por el asociado.

El asociado que solicite préstamo de vivienda,

deberá adjuntar los siguientes documentos:

1) Para compra de lote o de vivienda a personas naturales o jurídicas: 1. Certificado de tradición y libertad

reciente 2. Promesa de compraventa, recibo de

separación ó constitución de fiducia. 3. Avalúo técnico por peritos

certificados por la Lonja de propiedad raíz

2) Para construcción en lote vacio: 1. Certificado de tradición y libertad

reciente 2. Licencia de construcción emitida por la

autoridad competente. 3. Contrato de construcción con firma autenticada. 4. Presupuesto de obra

ARTICULO 30. CREDITO DE VIVIENDA Se concederán exclusivamente para los

siguientes fines:

a) Adquisición de lote. b) Compra de vivienda. c) Construcción sobre lote vacío de

propiedad del asociado. d) Mejora de vivienda

Su cuantía será

Tiempo

Antigüedad en la

empresa

Antigüedad en el Fondo Maximo credito

Meses 3 24 3 2 Veces los aportes

Meses 24 36 3 3 Veces los aportes

Meses 36 48 3 4 Veces los aportes

Meses 48 > 3 5 Veces los aportes

Los préstamos que superen los 40 smmlv serán

garantizados con hipoteca de primer grado,

constituida por el asociado conjuntamente con

quienes figuran como copropietarios del

inmueble. Todos los gastos que éste proceso

ocasione serán asumidos por el asociado.

El asociado que solicite préstamo de vivienda,

deberá adjuntar los siguientes documentos:

1. Para compra de lote o de vivienda a personas naturales o jurídicas:

Certificado de tradición y libertad reciente

Promesa de compraventa, recibo de separación ó constitución de fiducia.

Avalúo técnico por peritos certificados por la Lonja de propiedad raíz

2. Para construcción en lote vacio: Certificado de tradición y libertad

reciente Licencia de construcción emitida

por la autoridad competente. Contrato de construcción con firma

autenticada.

24

Parágrafo 1. La inversión del préstamo para

construcción será inspeccionada por el Fondo

y el valor del préstamo se entregara por

desembolsos parciales, a medida que se

verifique el avance de la construcción. El ente

aprobador fijará el número de desembolsos

parciales en que se girará el préstamo.

Parágrafo 2. El plazo máximo permitido será

de 60 meses.

Parágrafo 3. Es importante indicar que el

desembolso del crédito estará sujeto a la

disposición de recursos en la tesorería de

Fonopen.

Parágrafo 4. Cuando el valor de los aportes

mas los ahorros permanentes superen los 109

smlmv y el asociado solicite crédito, este se

encuentra permitido hasta por el valor de sus

aportes más sus ahorros permanentes

únicamente.

Presupuesto de obra

3. Para mejoras de vivienda

Certificado de tradición y libertad reciente

Contrato de construcción con firma autenticada.

Cotizaciones de materiales

Parágrafo 1. La inversión del préstamo para

construcción será inspeccionada por el Fondo y

el valor del préstamo se entregara por

desembolsos parciales, a medida que se

verifique el avance de la construcción. El ente

aprobador fijará el número de desembolsos

parciales en que se girará el préstamo.

Parágrafo 2. El plazo máximo permitido será

de 60 meses. De requerirse este crédito puede

comprometer pagos extra con prima.

Parágrafo 3. Es importante indicar que el

desembolso del crédito estará sujeto a la

disposición de recursos en la tesorería de

Fonopen.

Parágrafo 4. Cuando el valor de los aportes

más los ahorros permanentes superen los 109

smlmv y el asociado solicite crédito, este se

encuentra permitido hasta por el valor de sus

aportes más sus ahorros permanentes

únicamente.

ARTICULO 31. CREDITO DE VEHICULO

Está destinado a facilitar al asociado la

adquisición de vehículo,

Su cuantía será

Cuando el asociado tiene tres meses

afiliado en Fonopen y menos de dos

años en la empresa vinculante

máximo podrá acceder a tres veces lo

que tiene en ahorros y aportes.

cuando el asociado tiene más de dos

años en la empresa vinculante y tres

meses afiliado a Fonopen máximo

podrá acceder a seis veces lo que

tiene en ahorros y aportes.

ARTICULO 31. CREDITO DE VEHICULO

Está destinado a facilitar al asociado la

adquisición de vehículo,

Su cuantía será

Tiempo

Antigüedad en la

empresa

Antigüedad en el Fondo Maximo credito

Meses 3 24 3 2 Veces los aportes

Meses 24 36 3 3 Veces los aportes

Meses 36 48 3 4 Veces los aportes

Meses 48 > 3 5 Veces los aportes

25

El asociado que solicite crédito de vehículo,

deberá adjuntar los siguientes documentos

a) Promesa de compraventa, factura pro forma o cotización de compra.

b) Fotocopia autenticada de la tarjeta de propiedad del prometiente vendedor.

c) copia de la póliza de seguros de vehículos contra todo riesgo, Beneficiario Fonopen, la cual se renovara anualmente mientras esté vigente el crédito, enviando copia de esta renovación al Fondo. En los casos en donde la póliza sea tramitada a través del fondo el valor de la póliza se cargara al asociado como préstamo de convenio y se pagara en la forma prevista en el presente Reglamento.

El valor de este préstamo se girará

directamente al prometiente vendedor o

entidad acreedora.

Parágrafo 1. El valor máximo solicitado no

podrá superar en ningún momento los 109

SMMLV.

Parágrafo 2. Es importante indicar que el

desembolso del crédito estará sujeto a la

disposición de recursos en la tesorería de

Fonopen.

Parágrafo 3. Cuando el valor de los aportes

mas los ahorros permanentes superen los 109

smlmv y el asociado solicite crédito, este se

encuentra permitido hasta por el valor de sus

aportes más sus ahorros permanentes

únicamente.

El asociado que solicite crédito de vehículo,

deberá adjuntar los siguientes documentos

a. Promesa de compraventa, factura pro forma o cotización de compra.

b. Fotocopia autenticada de la tarjeta de propiedad del prometiente vendedor.

c. copia de la póliza de seguros de vehículos contra todo riesgo, Beneficiario Fonopen, la cual se renovara anualmente mientras esté vigente el crédito, enviando copia de esta renovación al Fondo. En los casos en donde la póliza sea tramitada a través del fondo el valor de la póliza se cargara al asociado como préstamo de convenio y se pagara en la forma prevista en el presente Reglamento.

El valor de este préstamo se girará

directamente al prometiente vendedor o

entidad acreedora.

Parágrafo 1. El valor máximo solicitado no

podrá superar en ningún momento los 109

SMMLV.

Parágrafo 2. Es importante indicar que el

desembolso del crédito estará sujeto a la

disposición de recursos en la tesorería de

Fonopen.

Parágrafo 3. Cuando el valor de los aportes

más los ahorros permanentes superen los 109

smlmv y el asociado solicite crédito, este se

encuentra permitido hasta por el valor de sus

aportes más sus ahorros permanentes

únicamente.

ARTICULO 32. CREDITO DE BIENVENIDA

Constituido para facilitar al asociado el pago

de sus gastos de libre destinación. Se otorga

a los asociados nuevos con una antigüedad

inferior a tres (3) meses en Fonopen por una

única vez. Se requiere haber realizado el

ARTICULO 32. CREDITO DE BIENVENIDA

Constituido para facilitar al asociado el pago

de sus gastos de libre destinación. Se otorga a

los asociados nuevos con una antigüedad

inferior a tres (3) meses en Fonopen por una

única vez. Se requiere haber realizado el

26

primer aporte por descuento de nómina y

llevar más de seis meses laborando en la

empresa vinculante al momento de la

solicitud del crédito, y el plazo máximo será

de 12 meses ó 24 cuotas.

Parágrafo 1. La garantía será directamente

la liquidación laboral, para lo cual debe

firmar autorización expresa de descuento.

Parágrafo 2. El valor máximo solicitado no

podrá superar en ningún momento el 82% de 1

SMMLV para asociados que devenguen menos

de 2smmlv ó 75% del valor del salario básico

para quienes devenguen más de 2smmlv.

Parágrafo 3. Es importante indicar que el

desembolso del crédito estará sujeto a la

disposición de recursos en la tesorería de

Fonopen.

primer aporte por descuento de nómina y

llevar más de seis meses laborando en la

empresa vinculante al momento de la solicitud