ANÁLISIS DE COMPETITIVIDAD EN EL MERCADO DE TRANSBORDO DE ...

Regímenes Suspensivos: Depósito aduanero, Transbordo y Tránsito aduanero

Índice Presentación ................................................................................................................. 2

1. Regímenes suspensivos ........................................................................................ 3

2. Marco Legal ........................................................................................................... 3

3. Deposito Aduanero ................................................................................................ 4

1. Marco conceptual ............................................................................................... 4

2. Consideraciones a tomar en cuenta ................................................................... 4

3. Plazo del régimen .............................................................................................. 5

4. Mercancías que pueden destinarse al régimen de depósito de aduanas............ 5

5. Mercancías que no pueden destinarse al régimen ............................................. 6

6. Canales de control ............................................................................................. 6

7. Retiro de las mercancías al depósito aduanero .................................................. 7

8. Certificado de Deposito ...................................................................................... 7

9. Destinación aduanera de las mercancías bajo el régimen de depósito .............. 8

10. Procedimiento para la tramitación del régimen de depósito aduanero ................. 9

4. Transbordo .......................................................................................................... 18

5. Procedimiento para la tramitación del régimen de transbordo ................................. 20

6. Caso práctico ....................................................................................................... 26

Presentación

La presente obra tiene como finalidad guiar al lector respecto a la utilización y tramitación de los regímenes suspensivos, denominándose así a aquellos regímenes que nos generan una gran ventaja, ya que mediante su utilización las mercancías que ingresan al país no se encuentran afectas al pago de tributos e impuestos aduaneros con la condición que un tiempo determinado, sean reexpedidas o destinadas a algún régimen aduanero que permita ser reintroducidas al país.

Como parte de los regímenes suspensivos tenemos al Depósito Aduanero (régimen permite que mediante áreas exentas denominada depósitos, poder almacenar mercancías que no tienen una destinación aduanera definida por un tiempo determinado, sin que este se encuentre afecto al pago de impuesto y derechos aduaneros) , asimismo también encontramos al Transbordo ( régimen que nos va a permitir poder embarcar nuestras mercancías en el medio de transporte más adecuado y que se haya pactado entre las partes durante la negociación y finalmente tenemos el Transito Aduanero (régimen que permite facilitar el movimiento de las mercancías de una aduana a otra, por cualquier vía, sujetas siempre bajo control aduanero y con suspensión total de derechos e impuestos, asimismo este tránsito aduanero de mercancías se puede dar de manera internacional o efectuarse de manera interna).

Estos regímenes suspensivos se encuentran perfectamente regulados por la normatividad aduanera y son de gran interés para empresas que realizan operaciones de comercio internacional.

Regímenes Suspensivos: Depósito aduanero, Transbordo y Tránsito aduanero

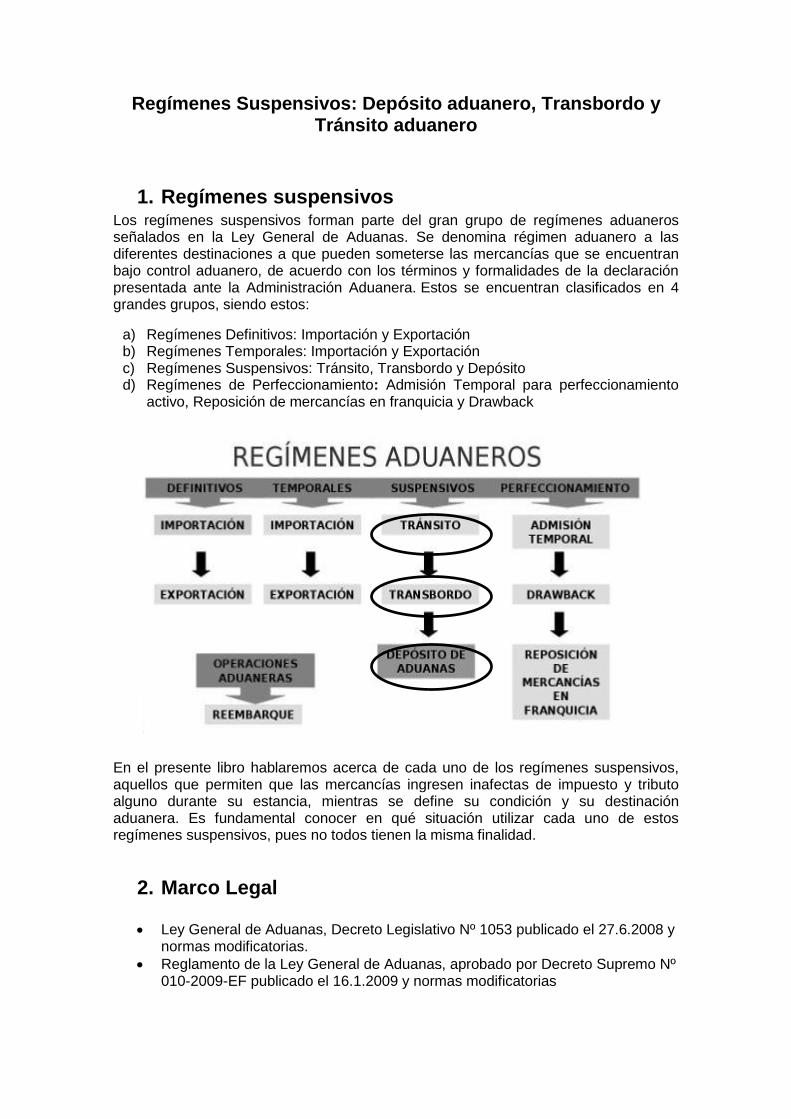

1. Regímenes suspensivos Los regímenes suspensivos forman parte del gran grupo de regímenes aduaneros señalados en la Ley General de Aduanas. Se denomina régimen aduanero a las diferentes destinaciones a que pueden someterse las mercancías que se encuentran bajo control aduanero, de acuerdo con los términos y formalidades de la declaración presentada ante la Administración Aduanera. Estos se encuentran clasificados en 4 grandes grupos, siendo estos:

a) Regímenes Definitivos: Importación y Exportación b) Regímenes Temporales: Importación y Exportación c) Regímenes Suspensivos: Tránsito, Transbordo y Depósito d) Regímenes de Perfeccionamiento: Admisión Temporal para perfeccionamiento

activo, Reposición de mercancías en franquicia y Drawback

En el presente libro hablaremos acerca de cada uno de los regímenes suspensivos, aquellos que permiten que las mercancías ingresen inafectas de impuesto y tributo alguno durante su estancia, mientras se define su condición y su destinación aduanera. Es fundamental conocer en qué situación utilizar cada uno de estos regímenes suspensivos, pues no todos tienen la misma finalidad.

2. Marco Legal Ley General de Aduanas, Decreto Legislativo Nº 1053 publicado el 27.6.2008 y

normas modificatorias.

Reglamento de la Ley General de Aduanas, aprobado por Decreto Supremo Nº 010-2009-EF publicado el 16.1.2009 y normas modificatorias

Tabla de Sanciones aplicables a las infracciones previstas en la Ley General de Aduanas, aprobada por Decreto Supremo Nº 031-2009-EF publicado el 11.2.2009 y normas modificatorias.

Ley de los Delitos Aduaneros, Ley Nº 28008 publicada el 19.6.2003 y normas modificatorias.

Reglamento de la Ley de los Delitos Aduaneros, aprobado por Decreto Supremo Nº 121-2003-EF publicado el 27.8.2003 y normas modificatorias.

Ley de Zona Franca y Zona Comercial de Tacna, Ley Nº 27688 publicada el 28.3.2002 y normas modificatorias.

Texto Único Ordenado del Código Tributario, aprobado por Decreto Supremo Nº 133-2013-EF publicado el 22.6.2013 y normas modificatorias

Procedimiento General de Deposito de Aduana: INTA-PG.03-A .

Procedimiento General de Transbordo: INTA-PG.11.

Procedimiento General de Transito aduanero: INTA-PG.08.

3. Deposito Aduanero

1. Marco conceptual

Se le denomina así al régimen que permite que las mercancías que llegan al territorio aduanero puedan ser almacenadas en un depósito aduanero para esta finalidad, por un período determinado y bajo el control de la aduana, sin el pago de los derechos arancelarios y demás tributos aplicables a la importación para el consumo, siempre que

no hayan sido solicitadas a ningún régimen aduanero ni se encuentren en situación de abandono1.

Este tipo de depósito aduanero puede estar situado en cualquier espacio libre, almacén o emplazamiento, siempre que este reconocido por las autoridades aduaneras y sometidas a su control, que permita que las mercancías permanezcan almacenadas por un tiempo determinado para el debido almacenamiento y control, hasta que sean destinadas a un régimen aduanero. Es requisito fundamental para el acogimiento a este régimen que las mercancías no hayan sido solicitadas a ningún régimen aduanero, ni que se encuentren en situación de abandono.

2. Consideraciones a tomar en cuenta

- El dueño o consignatario (depositante) debe contar con RUC activo y no tener la condición de no habido, para someter las mercancías al régimen de Depósito Aduanero. Los datos relativos al número del RUC, nombre o denominación social, código y dirección del local del depositante, se deben consignar exactamente de acuerdo a su inscripción en la Sunat.

- Con el régimen de depósito aduanero, se puede dar el caso de realizarse la compra-venta de mercancías en depósito antes de la nacionalización.

- Este régimen de depósito permite poder reembarcar las mercancías para su destinación a otro régimen aduanero.

1 Según artículo 88° de la Ley General de Aduanas ( Decreto Legislativo 1053)

- Los depositarios acreditarán el almacenamiento mediante la expedición de certificados de depósito, los que podrán ser desdoblados y endosados por sus poseedores antes del vencimiento del plazo autorizado.

3. Plazo del régimen

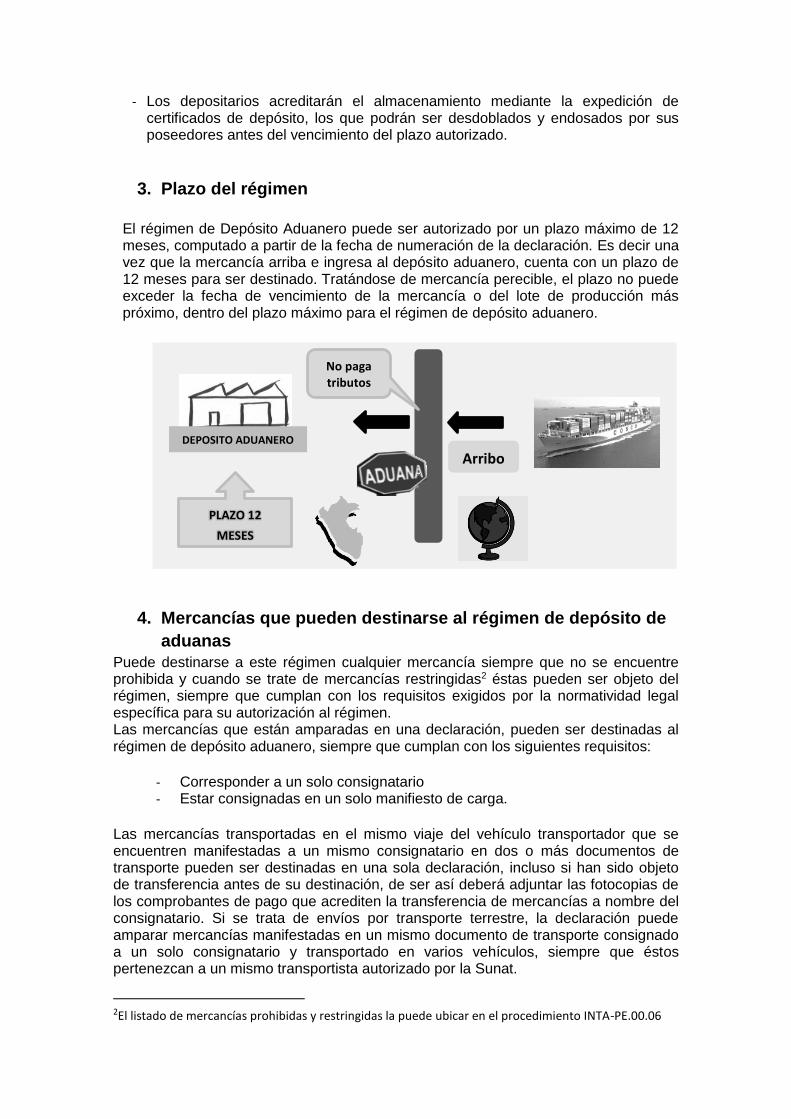

El régimen de Depósito Aduanero puede ser autorizado por un plazo máximo de 12 meses, computado a partir de la fecha de numeración de la declaración. Es decir una vez que la mercancía arriba e ingresa al depósito aduanero, cuenta con un plazo de 12 meses para ser destinado. Tratándose de mercancía perecible, el plazo no puede exceder la fecha de vencimiento de la mercancía o del lote de producción más próximo, dentro del plazo máximo para el régimen de depósito aduanero.

4. Mercancías que pueden destinarse al régimen de depósito de

aduanas

Puede destinarse a este régimen cualquier mercancía siempre que no se encuentre prohibida y cuando se trate de mercancías restringidas2 éstas pueden ser objeto del régimen, siempre que cumplan con los requisitos exigidos por la normatividad legal específica para su autorización al régimen. Las mercancías que están amparadas en una declaración, pueden ser destinadas al régimen de depósito aduanero, siempre que cumplan con los siguientes requisitos:

- Corresponder a un solo consignatario - Estar consignadas en un solo manifiesto de carga.

Las mercancías transportadas en el mismo viaje del vehículo transportador que se encuentren manifestadas a un mismo consignatario en dos o más documentos de transporte pueden ser destinadas en una sola declaración, incluso si han sido objeto de transferencia antes de su destinación, de ser así deberá adjuntar las fotocopias de los comprobantes de pago que acrediten la transferencia de mercancías a nombre del consignatario. Si se trata de envíos por transporte terrestre, la declaración puede amparar mercancías manifestadas en un mismo documento de transporte consignado a un solo consignatario y transportado en varios vehículos, siempre que éstos pertenezcan a un mismo transportista autorizado por la Sunat.

2El listado de mercancías prohibidas y restringidas la puede ubicar en el procedimiento INTA-PE.00.06

Arribo DEPOSITO ADUANERO

No paga tributos

PLAZO 12

MESES

5. Mercancías que no pueden destinarse al régimen

No podrán ser destinadas al régimen de Depósito Aduanero, las siguientes mercancías:

a) Las que hayan sido solicitadas previamente a un régimen aduanero, con excepción del régimen de Exposiciones o Ferias Internacionales, señalado en el Decreto Ley Nº 21700 y su Reglamento aprobado por Decreto Supremo N.º 094-79-EF, y las destinadas al régimen de Tránsito Aduanero Interno conforme a lo previsto en el artículo 122° del Reglamento.

b) Las que estén en situación de abandono legal o voluntario.

- Abandono Legal: La ley general de Aduanas lo define como la institución jurídica aduanera por la cual, al vencimiento de los términos para solicitar el destino, despacho a consumo o efectuar el retiro de las mercancías, la aduana las adquiere en propiedad y procederá a disponer su adjudicación o remate.

- Abandono voluntario: Este tipo de abandono se da por la manifestación de

o consignatario de la mercancía o por otra persona que tenga el poder de disposición sobre una mercancía que se encuentra bajo potestad aduanera, mediante la voluntad escrita e irrevocable formulada por el dueño cual la abandona a favor del Estado, siempre que la autoridad aduanera la acepte.

c) Las de importación prohibida, es decir aquellas que por mandato legal se encuentran prohibidas de ingresar al territorio nacional.

d) Los explosivos, armas y municiones

e) El equipaje y menaje de casa3

- Equipaje: Todos los bienes nuevos o usados, que un viajero pueda

razonablemente necesitar, siempre que se advierta que son para su uso o consumo, de acuerdo con el propósito y duración del viaje y que por su cantidad, naturaleza o variedad se presuma que no están destinados al comercio o industria.

- Menaje de Casa: Conjunto de muebles y enseres del hogar, nuevos o usados, de propiedad del viajero y/o su familia, en caso de unidad familiar.

f) Los envíos postales (envíos de correspondencia, encomiendas postales, pequeños paquetes, diarios y publicaciones periódicas e impresos remitidos por la vía postal) y envíos de entrega rápida (documentos, materiales impresos, paquetes u otras mercancías, sin límite de valor o peso, que requieren de traslado urgente).

g) Los vehículos usados que no cumplan con los requisitos mínimos de calidad establecidos por el Ministerio de Transportes y Comunicaciones;

h) Los productos pirotécnicos y fuegos artificiales, no comprendidos dentro de la prohibición a la importación, establecida en la Ley Nº 26509.

6. Canales de control

3 GJA-00.06: REGLAMENTO DEL RÉGIMEN ADUANERO ESPECIAL DE EQUIPAJE Y MENAJE DE CASA.

Las declaraciones de mercancías destinadas a este régimen de depósito aduanero, estarán sometidas a los siguientes canales de control:

- Canal naranja: significa que la declaración seleccionada será sometida a revisión documentaria.

- Canal rojo: significa que la declaración seleccionada estará sujeta a reconocimiento físico según corresponda de acuerdo a lo previsto en el procedimiento de reconocimiento físico - Extracción y Análisis de Muestras4.

Para saber a qué canal de control han sido asignadas las declaraciones, este se mostrará dependiendo de la modalidad de despacho, de darse el caso de un despacho anticipado (el canal de control se muestra con la emisión de la GED (Guía de entrega de documentos), la cual se efectúa después del ingreso de la mercancía al depósito aduanero). De tratarse de un despacho urgente (el canal de control se muestra con la emisión de la primera GED, la cual se efectúa antes del traslado de la mercancía al depósito aduanero). Finalmente de tratarse de un despacho excepcional el canal de control se muestra con la numeración de la declaración.

De llevarse a cabo un cambio de modalidad de despacho anticipado o urgente a excepcional, el canal de control se muestra en el momento de la emisión de la GED.

7. Retiro de las mercancías al depósito aduanero

Como sabemos la administración aduanera es la encargada de autorizar el retiro de las mercancías hacia el depósito aduanero y el momento en que lo realiza varía dependiendo de la modalidad de despacho, así tenemos:

- Para el despacho anticipado: con la numeración de la declaración, el traslado de la mercancía de la nave transportadora hacia un depósito aduanero flotante también se autoriza con la numeración de la declaración.

- Para el despacho urgente/excepciona5: con la asignación del canal naranja, y en el caso del canal rojo con el registro de la diligencia de reconocimiento físico en el SIGAD.

El responsable del traslado de las mercancías desde el punto de llegada o depósito temporal hasta la entrega al depósito aduanero, es el depositante.

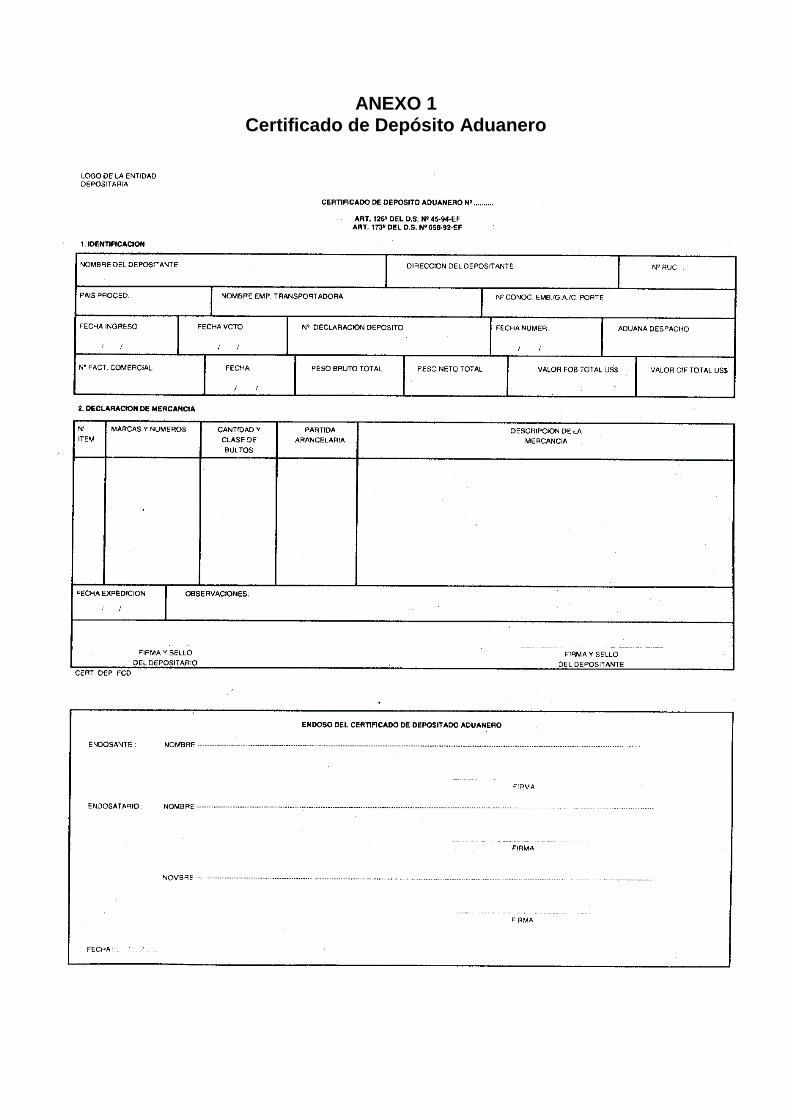

8. Certificado de Deposito

Se le denomina así, al título valor expedido única y exclusivamente por un Almacén General de Depósito, como consecuencia del recibo de mercaderías y productos en depósito. Dentro de los tipos de certificado de depósito, encontramos al Certificado de depósito de Aduanas que se emite cuando el almacén general de aduanas conserva, retiene, revisa y reconoce la mercadería mientras se pagan los tributos aduaneros (derechos arancelarios, Antidumping, Compensatorios etc.) y se nacionaliza la mercadería o se reembarca.

4 Procedimiento específico: INTA-PE.00.03. 5 Con la entrada en vigencia del Decreto Legislativo 1235 que modifica la Ley General de Aduanas, el despacho excepcional, cambia su denominación por Despacho diferido.

Es importante considerar que una vez que la mercancía ingresa al depósito aduanero, éste tiene la obligación de emitir un certificado de depósito por la mercancía que haya ingresado a su recinto y que cuente con levante autorizado6.

9. Destinación aduanera de las mercancías bajo el régimen de

depósito

Cuando las mercancías ingresan al depósito aduanero, durante su permanencia según el plazo establecido, solo pueden ser destinadas total o parcialmente a los siguientes regímenes aduaneros:

- Importación para el consumo (Proc:INTA-PG.01): régimen aduanero que permite el ingreso de mercancías al territorio aduanero para su consumo, luego del pago o garantía, según corresponda, de los derechos arancelarios y demás impuestos aplicables, así como el pago de los recargos y multas que pudieran haberse generado y del cumplimiento de las formalidades y otras obligaciones aduaneras.

- Reembarque (Proc: INTA-PG.12): régimen que permite que las mercancías

que se encuentran en un punto de llegada en espera de la asignación de un régimen aduanero puedan ser reembarcadas, desde el territorio aduanero con destino al exterior, siempre que no se encuentren en situación de abandono.

- Admisión temporal para reexportación en el mismo estado (Proc: INTA-PG.04): Permite el ingreso al territorio aduanero de ciertas mercancías, con suspensión del pago de los derechos arancelarios y demás impuestos aplicables a la importación para el consumo y recargos de corresponder, siempre que sean identificables y estén destinadas a cumplir un fin determinado en un lugar específico para ser reexportadas en un plazo determinado sin experimentar modificación alguna, con excepción de la depreciación normal originada por el uso que se haya hecho de las mismas.

- Admisión temporal para perfeccionamiento activo (Proc: INTA-PG.06): Régimen que permite el ingreso al territorio aduanero de ciertas mercancías, con suspensión del pago de los derechos arancelarios y demás impuestos aplicables a la importación para el consumo y recargos de corresponder, con el fin de ser exportadas dentro de un plazo determinado, luego de haber sido sometidas a una operación de perfeccionamiento, bajo la forma de productos compensador.

Así mismo si las mercancías que se encuentran en depósito aduanero, no son destinadas a uno de los regímenes aduaneros mencionados al vencimiento del plazo establecido, caen en abandono legal. De la misma manera caen en abandono legal las mercancías que son destinadas al régimen de depósito aduanero cuyo trámite no haya culminado dentro de los 30 días calendarios siguientes a la fecha de numeración de la declaración.

6 Para la expedición del certificado, se toma en cuenta el formato aprobado por Resolución de Superintendencia N° 00229 del 28.3.1996. Dicho formato lo podrá ubicar en el ANEXO 1 del presente libro. http://www.smv.gob.pe/Frm_SIL_Detalle.aspx?CNORMA=RA0000199600229%20&CTEXTO=

10. Procedimiento para la tramitación del régimen de depósito

aduanero

10.1 Numeración de la declaración

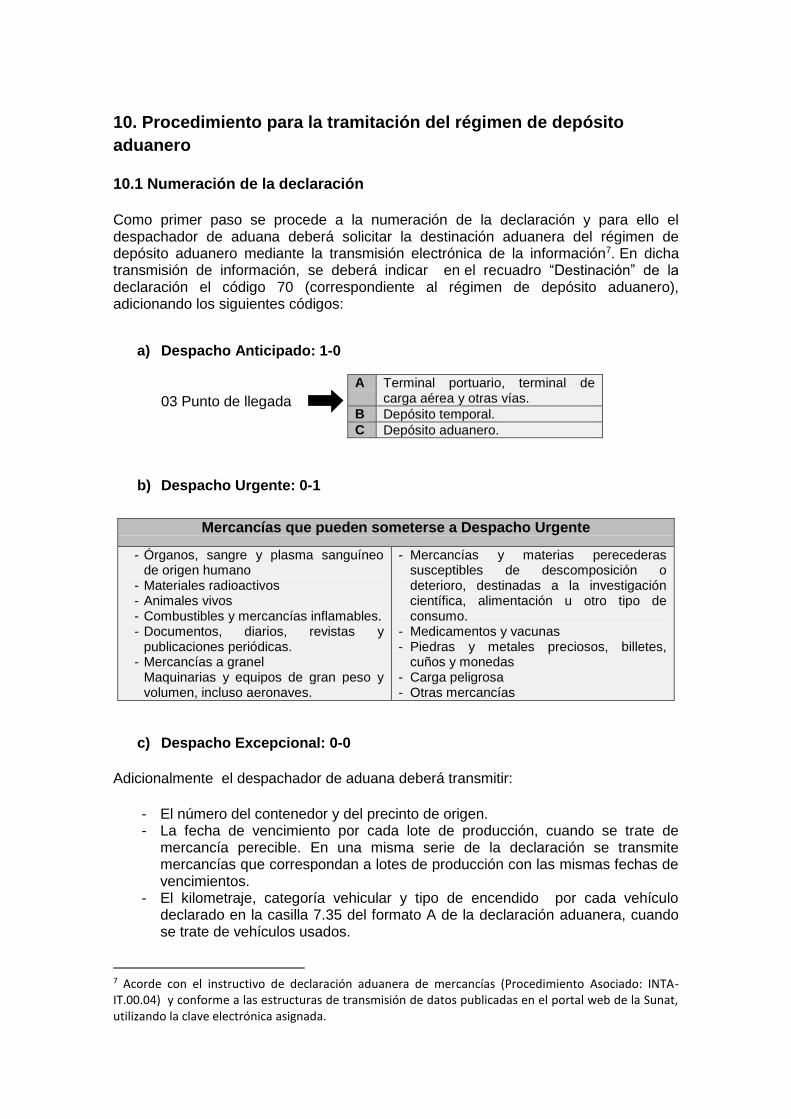

Como primer paso se procede a la numeración de la declaración y para ello el despachador de aduana deberá solicitar la destinación aduanera del régimen de depósito aduanero mediante la transmisión electrónica de la información7. En dicha transmisión de información, se deberá indicar en el recuadro “Destinación” de la declaración el código 70 (correspondiente al régimen de depósito aduanero), adicionando los siguientes códigos:

a) Despacho Anticipado: 1-0

03 Punto de llegada

b) Despacho Urgente: 0-1

c) Despacho Excepcional: 0-0

Adicionalmente el despachador de aduana deberá transmitir:

- El número del contenedor y del precinto de origen. - La fecha de vencimiento por cada lote de producción, cuando se trate de

mercancía perecible. En una misma serie de la declaración se transmite mercancías que correspondan a lotes de producción con las mismas fechas de vencimientos.

- El kilometraje, categoría vehicular y tipo de encendido por cada vehículo declarado en la casilla 7.35 del formato A de la declaración aduanera, cuando se trate de vehículos usados.

7 Acorde con el instructivo de declaración aduanera de mercancías (Procedimiento Asociado: INTA-IT.00.04) y conforme a las estructuras de transmisión de datos publicadas en el portal web de la Sunat, utilizando la clave electrónica asignada.

A Terminal portuario, terminal de carga aérea y otras vías.

B Depósito temporal.

C Depósito aduanero.

Mercancías que pueden someterse a Despacho Urgente

- Órganos, sangre y plasma sanguíneo de origen humano

- Materiales radioactivos - Animales vivos - Combustibles y mercancías inflamables. - Documentos, diarios, revistas y

publicaciones periódicas. - Mercancías a granel

Maquinarias y equipos de gran peso y volumen, incluso aeronaves.

- Mercancías y materias perecederas susceptibles de descomposición o deterioro, destinadas a la investigación científica, alimentación u otro tipo de consumo.

- Medicamentos y vacunas - Piedras y metales preciosos, billetes,

cuños y monedas - Carga peligrosa - Otras mercancías

- Los datos del facsímil y/o correo electrónico del proveedor deben consignarse en la casilla 7.37 del formato A de la declaración, cuando la factura, documento equivalente o contrato haya sido transmitido por medios electrónicos.

Seguidamente el SIGAD procederá a validar los datos de la información transmitida por el despachador de aduana y de ser conforme generará automáticamente el número de la declaración, por el contrario de no ser conforme se comunicará al despachador de aduana, el motivo del rechazo, para que realice las correcciones pertinentes. De la misma manera el SIGAD verificara que las mercancías estén aptas para su destinación al régimen de depósito. Para poder visualizar los canales de control, en el despacho excepcional se mostrará con la numeración de la declaración y de ser canal naranja, el portal mostrará que habrá un “retiro autorizado”, si el canal de control es rojo se señala un “retiro no autorizado”.

10.2 Tramitación para el despacho anticipado

a. Retiro autorizado de la mercancía

Los encargados de permitir el retiro autorizado de las mercancías amparadas en una

declaración de depósito son el terminal portuario, terminal de carga aérea, complejo

fronterizo o el depósito temporal, llevándose a cabo con la numeración de la declaración y

verificando que se trata de un “retiro autorizado”. Asimismo no está permitido que el

depositante o su representante traslade mercancías que se encuentran en abandono legal así

ésta se encuentre, aun si se trata de mercancías autorizadas, porque la autorización de retiro

se suspende mientras exista una medida preventiva o acción de control extraordinario sobre la

mercancía.

a. Transmisión de la información del ingreso de la carga al almacén (ICA) y traslado de

mercancías hacia el depósito aduanero

Una vez que la mercancía consignada en el documento de transporte ingresa al depósito aduanero, este transmite la información del ingreso de la carga al almacén dentro de las 24 horas siguientes de ingresada la mercancía. Quien transmite la información del ingreso de la carga al almacén en los despachos parciales a diferentes regímenes entre ellos al régimen de depósito en la modalidad anticipada, es:

- El depósito temporal, cuando el total de las mercancías consignadas en un documento de transporte ingresen a su recinto.

- El despachador de aduana en los demás casos.

Para ambos casos, el despachador de aduana efectuará previamente las coordinaciones con el depósito temporal y con el depósito aduanero. De esta manera una vez culminada la recepción de la mercancía, el deposito aduanero deja constancia de la recepción (consignándolo en el casillero 13 de la declaración), y anotará por cada unidad de transporte recibida: cantidad de bultos y peso bruto de la mercancía que corresponda a la declaración de depósito, fecha y hora de recepción, el número del contenedor y precinto de seguridad. Después de la recepción, el despachador de

aduana contará con 3 días para presentar la declaración con la firma y sello del representante del depósito aduanero, adjuntando los documentos emitidos por el depósito aduanero (acta de apertura de contenedor y/o inventario de mercancía, etc.) ante el área que administra el régimen de depósito aduanero.

Al hablar de acta de inventario de mercancías, se hace referencia al documento que formula y suscribe el despachador de aduana en conjunto con el depósito aduanero, cuando existe mercancía no declarada, en exceso, faltante, o mercancía arribada en mala condición exterior o con medidas de seguridad violentadas.

a. Recepción, registro y control de documentos

Después de realizar la transmisión de la información, el despachador de aduana deberá presentar a la aduanas la declaración y los documentos sustentatorios, los cuales deben ser legibles, sin enmendaduras y ser presentados en un sobre, debidamente foliados y numerados mediante “refrendadora” o “numeradora” con el código de la intendencia de aduana, código del régimen, año de numeración y número de la declaración.

¿Cuáles son estos documentos sustentatorios?

- Fotocopia autenticada del documento de transporte:

En la vía marítima, se acepta fotocopia del documento de transporte con firma y sello del agente de aduana. Para efecto de la conservación de documentos por parte del agente de aduana, prevista en el inciso a) del artículo 25° de la Ley, se admite como original la copia del documento de transporte que contenga o adjunte la conformidad de la empresa transportista o su representante en el país. En la vía terrestre, cuando la mercancía sea transportada directamente por sus propietarios, puede aceptarse una declaración jurada en reemplazo del documento de transporte.

- Fotocopia autenticada de la factura, documento equivalente o contrato: El documento equivalente o contrato emitido o transmitido por medios electrónicos se considera original para efectos del despacho.

- Fotocopia autenticada del documento de seguro de transporte, de corresponder: En el caso de una póliza global o flotante, la fotocopia de la aplicación con la recepción de la compañía de seguros o declaración jurada del depositante que acredite la cobertura de las mercancías sujetas a despacho.

Se consideran originales los documentos generados por medios electrónicos por las compañías de seguros nacionales o extranjeras e impresos por los corredores de seguro o por los depositantes.

- En caso de vehículos usados, fotocopia autenticada de la Ficha Técnica Vehicular y el Reporte de gases contaminantes correspondiente, previsto por el artículo 94º del Decreto Supremo N.º 058-2003-MTC, Reglamento Nacional de Vehículos.

- Fotocopia autenticada del ticket o constancia de peso del terminal portuario o terminal aéreo o terminal de carga aérea o del depósito temporal.

- Fotocopia autenticada del acta de inventario y del acta de apertura de contenedores, de corresponder.

- Otros que por la naturaleza u origen de las mercancías y del presente régimen se requieran, conforme a las disposiciones específicas sobre la materia.

- La autoridad aduanera puede solicitar el volante de despacho emitido por el almacén aduanero, la lista de empaque cuando la cantidad o diversidad de las mercancías lo amerite o información técnica adicional que permita la correcta identificación de las mercancías.

Una vez presentados el funcionario aduanero recibe la documentación y registra la información en el módulo de documentos del SIGAD, a fin de emitir la guía de entrega de documentos en original y dos copias, entregarla al despachador de aduana y anexar el original al sobre. Finalmente el jefe del área que administra el régimen designa a los funcionarios aduaneros para la revisión documentaria, reconocimiento físico y conclusión del despacho; asimismo, puede disponer la reasignación de las declaraciones de acuerdo a la operatividad del despacho y disponibilidad del personal, registrando esta información en el SIGAD.

b. Revisión documentaria

Una vez hecha la trasmisión de documentos, el funcionario aduanero recibe los documentos

sustentatorios de la declaración seleccionada a canal naranja y efectúa la revisión

documentaria que comprende las siguientes acciones:

Revisión Documentaria

-Verificar el riesgo de la mercancía.

-Verificar que la documentación presentada cumpla con las formalidades aduaneras y que sustente los datos de la declaración y los registrados en el SIGAD.

-Verificar la clasificación arancelaria de la mercancía.

-Verificar la admisibilidad del ingreso al país de las mercancías (prohibidas y restringidas) y los documentos de control emitidos por las entidades competentes, cuando corresponda.

-Verificar la descripción de las mercancías (marca, modelo, etc.), el estado (usado, desarmado, deteriorado, etc.), su naturaleza (perecible, peligrosa, restringida), calidad, entre otros según corresponda.

-Verificar que los códigos consignados en la declaración se encuentran sustentados.

-Verificar la información sobre la salida de la mercancía del punto de llegada y su recepción por el depósito aduanero.

-Verificar otros datos que la naturaleza u origen de las mercancías requiera, así como la información señalada por norma expresa.

De ser conforme la revisión documentaria, el funcionario aduanero registra su diligencia en el casillero 10 de la declaración, consignando el plazo autorizado y fecha de vencimiento, su código, firma y sello; asimismo, registra en el SIGAD dicha información y los datos complementarios, así como la fecha y hora de salida del depósito temporal y fecha y hora de la recepción por el depósito aduanero del último

Factura

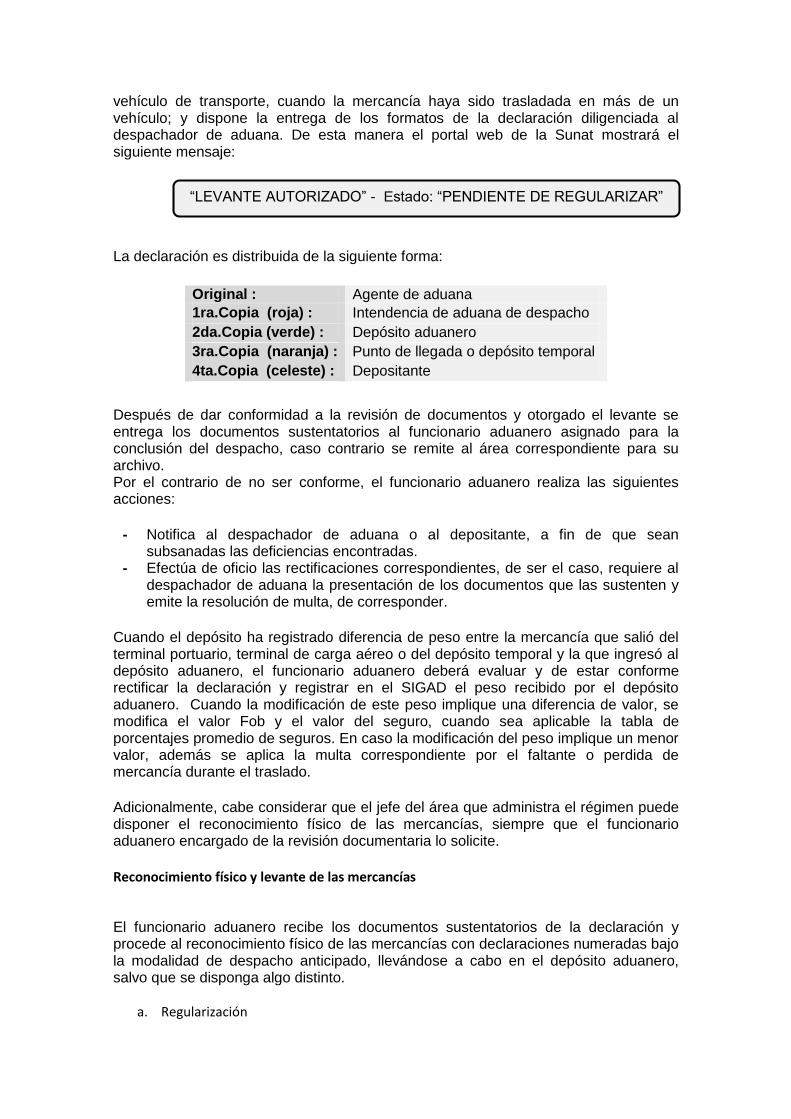

vehículo de transporte, cuando la mercancía haya sido trasladada en más de un vehículo; y dispone la entrega de los formatos de la declaración diligenciada al despachador de aduana. De esta manera el portal web de la Sunat mostrará el siguiente mensaje:

La declaración es distribuida de la siguiente forma:

Después de dar conformidad a la revisión de documentos y otorgado el levante se entrega los documentos sustentatorios al funcionario aduanero asignado para la conclusión del despacho, caso contrario se remite al área correspondiente para su archivo. Por el contrario de no ser conforme, el funcionario aduanero realiza las siguientes acciones:

- Notifica al despachador de aduana o al depositante, a fin de que sean subsanadas las deficiencias encontradas.

- Efectúa de oficio las rectificaciones correspondientes, de ser el caso, requiere al despachador de aduana la presentación de los documentos que las sustenten y emite la resolución de multa, de corresponder.

Cuando el depósito ha registrado diferencia de peso entre la mercancía que salió del terminal portuario, terminal de carga aéreo o del depósito temporal y la que ingresó al depósito aduanero, el funcionario aduanero deberá evaluar y de estar conforme rectificar la declaración y registrar en el SIGAD el peso recibido por el depósito aduanero. Cuando la modificación de este peso implique una diferencia de valor, se modifica el valor Fob y el valor del seguro, cuando sea aplicable la tabla de porcentajes promedio de seguros. En caso la modificación del peso implique un menor valor, además se aplica la multa correspondiente por el faltante o perdida de mercancía durante el traslado.

Adicionalmente, cabe considerar que el jefe del área que administra el régimen puede disponer el reconocimiento físico de las mercancías, siempre que el funcionario aduanero encargado de la revisión documentaria lo solicite.

Reconocimiento físico y levante de las mercancías

El funcionario aduanero recibe los documentos sustentatorios de la declaración y procede al reconocimiento físico de las mercancías con declaraciones numeradas bajo la modalidad de despacho anticipado, llevándose a cabo en el depósito aduanero, salvo que se disponga algo distinto.

a. Regularización

Original : Agente de aduana

1ra.Copia (roja) : Intendencia de aduana de despacho

2da.Copia (verde) : Depósito aduanero

3ra.Copia (naranja) : Punto de llegada o depósito temporal

4ta.Copia (celeste) : Depositante

“LEVANTE AUTORIZADO” - Estado: “PENDIENTE DE REGULARIZAR”

El plazo para la regularización de la declaración numerada es de 15 días calendario, contados a partir del día siguiente del término de la descarga. El despachador de aduana regulariza la declaración con la transmisión electrónica del archivo de regularización por teledespacho (datado), previa verificación de la transmisión de la información del ingreso de la carga al almacén. Tratándose de despachos parciales a diferentes regímenes aduaneros, la regularización se efectúa contra el ICA transmitido por el depósito temporal o por el despachador de aduanas, según corresponda. De existir solicitudes de rectificación electrónica pendientes de aceptación por parte de la autoridad aduanera, no se podrá llevar a cabo la regularización de la declaración de depósito.

Finalmente se procede a realizar lo siguiente:

De ser conforme, el SIGAD valida la información transmitida y regulariza automáticamente la

declaración, transmitiendo la conformidad y la fecha de la misma; mostrándose en el portal

web de la SUNAT, el estado de la declaración como “REGULARIZADO”. La validación se efectúa

aun cuando la transmisión se encuentre fuera del plazo.

De no ser conforme la transmisión es rechazada, enviando el SIGAD los motivos del rechazo

para la subsanación correspondiente.

El despachador de aduana puede rectificar los datos de la declaración que son objeto de la

transmisión electrónica en la regularización, si los documentos definitivos los sustentan, no

siendo materia de modificación los datos consignados por el funcionario aduanero en el

reconocimiento físico.

a. Rectificación Electrónica

La rectificación electrónica de la declaración se realiza empleando las estructuras de transmisión electrónica publicada en el portal institucional de la SUNAT. La declaración puede ser rectificada electrónicamente de manera automática hasta antes de la selección del canal de control y en tanto no se haya dispuesto una medida preventiva de control asociada a la declaración y/o al documento de transporte respectivo, para lo cual se realizan las siguientes acciones:

El despachador de aduana transmite la solicitud electrónica de rectificación indicando los datos a rectificar y los motivos que la sustentan.

El SIGAD valida que los datos enviados estén conformes y que el plazo de destinación se encuentre dentro de lo establecido por las normas aduaneras. De ser correcta la información comunica la aceptación por vía electrónica al despachador de aduana y registra la rectificación, caso contrario rechaza la solicitud.

Asimismo después de efectuada la diligencia de despacho y antes de su regularización, solamente pueden rectificarse electrónicamente los siguientes datos, siempre que no hayan sido modificados previamente por el funcionario aduanero designado:

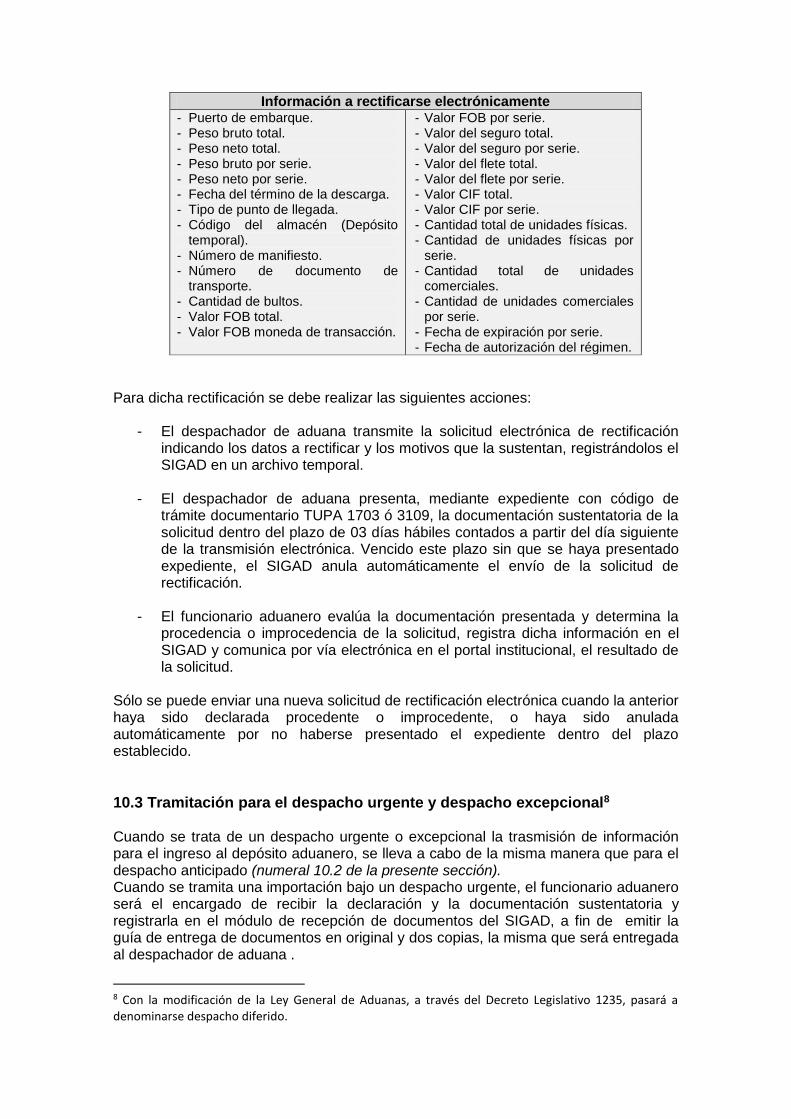

Información a rectificarse electrónicamente - Puerto de embarque. - Peso bruto total. - Peso neto total. - Peso bruto por serie. - Peso neto por serie. - Fecha del término de la descarga. - Tipo de punto de llegada. - Código del almacén (Depósito

temporal). - Número de manifiesto. - Número de documento de

transporte. - Cantidad de bultos. - Valor FOB total. - Valor FOB moneda de transacción.

- Valor FOB por serie. - Valor del seguro total. - Valor del seguro por serie. - Valor del flete total. - Valor del flete por serie. - Valor CIF total. - Valor CIF por serie. - Cantidad total de unidades físicas. - Cantidad de unidades físicas por

serie. - Cantidad total de unidades

comerciales. - Cantidad de unidades comerciales

por serie. - Fecha de expiración por serie. - Fecha de autorización del régimen.

Para dicha rectificación se debe realizar las siguientes acciones:

- El despachador de aduana transmite la solicitud electrónica de rectificación indicando los datos a rectificar y los motivos que la sustentan, registrándolos el SIGAD en un archivo temporal.

- El despachador de aduana presenta, mediante expediente con código de

trámite documentario TUPA 1703 ó 3109, la documentación sustentatoria de la solicitud dentro del plazo de 03 días hábiles contados a partir del día siguiente de la transmisión electrónica. Vencido este plazo sin que se haya presentado expediente, el SIGAD anula automáticamente el envío de la solicitud de rectificación.

- El funcionario aduanero evalúa la documentación presentada y determina la

procedencia o improcedencia de la solicitud, registra dicha información en el SIGAD y comunica por vía electrónica en el portal institucional, el resultado de la solicitud.

Sólo se puede enviar una nueva solicitud de rectificación electrónica cuando la anterior haya sido declarada procedente o improcedente, o haya sido anulada automáticamente por no haberse presentado el expediente dentro del plazo establecido.

10.3 Tramitación para el despacho urgente y despacho excepcional8 Cuando se trata de un despacho urgente o excepcional la trasmisión de información para el ingreso al depósito aduanero, se lleva a cabo de la misma manera que para el despacho anticipado (numeral 10.2 de la presente sección). Cuando se tramita una importación bajo un despacho urgente, el funcionario aduanero será el encargado de recibir la declaración y la documentación sustentatoria y registrarla en el módulo de recepción de documentos del SIGAD, a fin de emitir la guía de entrega de documentos en original y dos copias, la misma que será entregada al despachador de aduana .

8 Con la modificación de la Ley General de Aduanas, a través del Decreto Legislativo 1235, pasará a denominarse despacho diferido.

Si el canal de control es naranja, el funcionario aduanero designado devuelve la declaración, su documentación sustentatoria y una copia de la guía de entrega de documentos al despachador de aduana para que efectúe el traslado de la mercancía al depósito aduanero; quedando dicha operación como “retiro autorizado”. En caso se le asigne el canal rojo, se designa al funcionario aduanero para efectuar el reconocimiento físico. Si se trata de un despacho excepcional con canal rojo, el despachador de aduana presentará la declaración y sus documentos sustentatorios originales ante la ventanilla del área del régimen.

a. Reconocimiento físico

- Despacho urgente: En este tipo de despacho la mercancía de la declaración seleccionada a canal rojo o de la asignada a canal naranja que ha sido derivada a reconocimiento físico se realiza en los terminales portuarios, terminales de carga aérea o complejos fronterizos, en la medida que cuenten con zonas habilitadas para dicho fin y con oficinas interconectadas para el personal de la Sunat, así como en el complejo aduanero de la intendencia de aduana marítima del Callao antes del traslado de la mercancía hacia el depósito aduanero.

- Despacho excepcional: En este tipo de despacho el reconocimiento físico se realiza en el depósito temporal antes del traslado de la mercancía al depósito aduanero.

De ser conforme el reconocimiento físico, el funcionario aduanero consigna la diligencia, su código, firma y sello en el casillero 10 de la declaración, y registra dicha información en el SIGAD, con lo cual, se autoriza el traslado de la mercancía al depósito aduanero, quedando dicha operación como “retiro autorizado de las mercancías”.

a. Retiro Autorizado de las mercancías

El terminal portuario, terminal de carga aérea, complejo fronterizo, Complejo Aduanero de la Intendencia de Aduana Marítima del Callao y depósito temporal permiten el retiro de la mercancía con la sola verificación que el portal web de la Sunat señale “RETIRO AUTORIZADO”.

a. Segunda recepción de documentos - levante

El despachador de aduana, dentro del plazo de 3 días siguientes de culminada la recepción de la mercancía por el depósito aduanero, presenta la declaración con la conformidad de este último, adjuntando, además de la documentación sustentatoria, el ticket de balanza, constancia de peso, autorización de salida u otro documento similar que acredite el peso y bultos o contenedores o la cantidad de mercancía descargada, ante el área que administra el régimen de depósito aduanero. Para despachos excepcionales con canal rojo o despachos urgentes, el funcionario aduanero encargado emite la guía entrega de documentos (segunda recepción) en original y dos copias. En el caso de mercancías que han sido objeto de reconocimiento físico, la declaración se asigna al funcionario aduanero que realizó el reconocimiento y autorizó el retiro de la mercancía al depósito aduanero.

De ser conforme la revisión el funcionario aduanero actualiza la información sobre los pesos y/o bultos conforme a lo registrado por el depósito aduanero y demás

documentos sustentatorios; consigna el plazo autorizado y fecha de vencimiento, su código, firma y sello; asimismo, registra en el SIGAD dicha información y los datos complementarios, la fecha y hora de salida del terminal portuario, terminal de carga aéreo, depósito temporal de corresponder, la fecha y hora de la recepción del depósito aduanero del último vehículo de transporte, cuando la mercancía haya sido trasladada en más de un vehículo; y dispone la entrega de los formatos de la declaración diligenciada al despachador de aduana.

a. Recepción única de documentos en despacho excepcional (canal naranja)

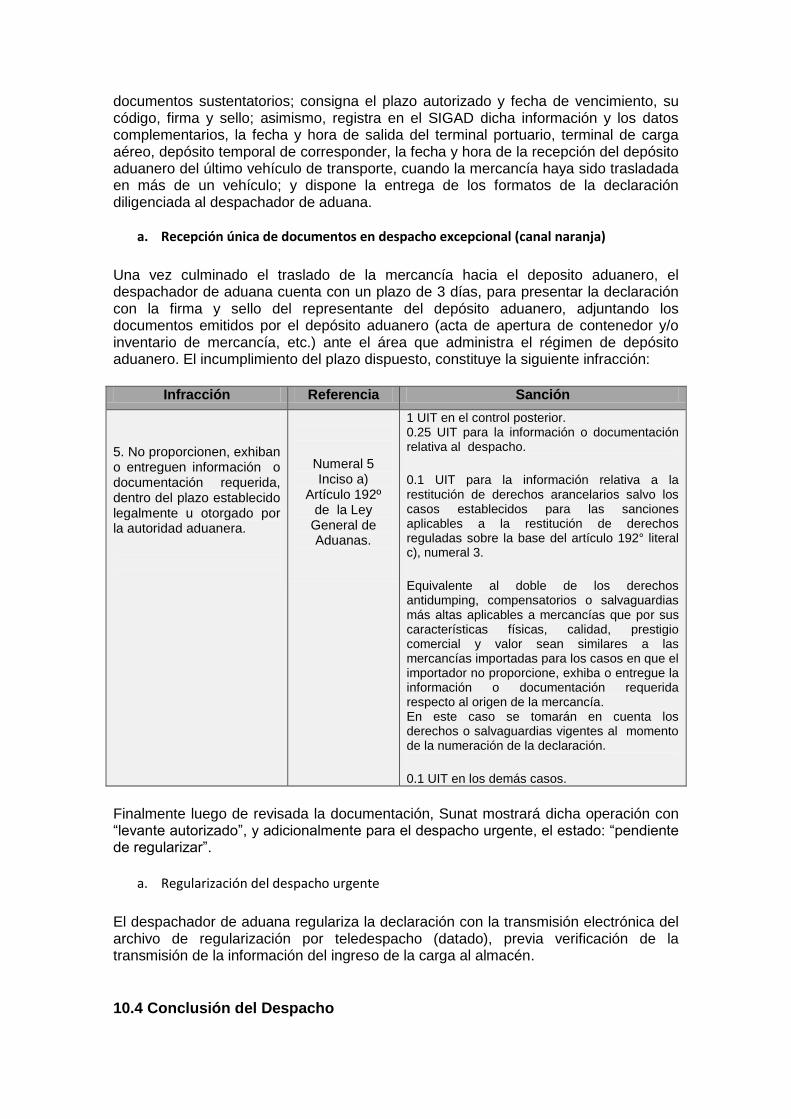

Una vez culminado el traslado de la mercancía hacia el deposito aduanero, el despachador de aduana cuenta con un plazo de 3 días, para presentar la declaración con la firma y sello del representante del depósito aduanero, adjuntando los documentos emitidos por el depósito aduanero (acta de apertura de contenedor y/o inventario de mercancía, etc.) ante el área que administra el régimen de depósito aduanero. El incumplimiento del plazo dispuesto, constituye la siguiente infracción:

Infracción Referencia Sanción

5. No proporcionen, exhiban o entreguen información o documentación requerida, dentro del plazo establecido legalmente u otorgado por la autoridad aduanera.

Numeral 5 Inciso a)

Artículo 192º de la Ley

General de Aduanas.

1 UIT en el control posterior. 0.25 UIT para la información o documentación relativa al despacho.

0.1 UIT para la información relativa a la restitución de derechos arancelarios salvo los casos establecidos para las sanciones aplicables a la restitución de derechos reguladas sobre la base del artículo 192° literal c), numeral 3.

Equivalente al doble de los derechos antidumping, compensatorios o salvaguardias más altas aplicables a mercancías que por sus características físicas, calidad, prestigio comercial y valor sean similares a las mercancías importadas para los casos en que el importador no proporcione, exhiba o entregue la información o documentación requerida respecto al origen de la mercancía. En este caso se tomarán en cuenta los derechos o salvaguardias vigentes al momento de la numeración de la declaración.

0.1 UIT en los demás casos.

Finalmente luego de revisada la documentación, Sunat mostrará dicha operación con “levante autorizado”, y adicionalmente para el despacho urgente, el estado: “pendiente de regularizar”.

a. Regularización del despacho urgente

El despachador de aduana regulariza la declaración con la transmisión electrónica del archivo de regularización por teledespacho (datado), previa verificación de la transmisión de la información del ingreso de la carga al almacén.

10.4 Conclusión del Despacho

El despacho de las declaraciones que cuenten con levante culmina en el plazo de 3 meses siguientes, contados a partir de la fecha de numerada la declaración; salvo en aquellos casos de declaraciones asignadas a un funcionario aduanero, en los que el despacho concluirá antes de los tres meses cuando se registre la conclusión del mismo en el SIGAD. En casos debidamente justificados la conclusión del despacho se amplía hasta un año, debiéndose registrar en el SIGAD dicho sustento y notificar al despachador de aduana y depositante por medios electrónicos o por cualquiera de las otras formas previstas en el Código Tributario.

Las declaraciones que se encuentran en los siguientes supuestos, son asignadas después de otorgado el levante a través del SIGAD, al funcionario aduanero encargado de la conclusión de despacho:

a. Pendiente del resultado del análisis físico-químico. b. Otras que determine el área que administra el régimen.

Asimismo el funcionario aduanero designado procede a realizar las siguientes acciones para la conclusión del despacho:

Cabe mencionar que el funcionario aduanero a cargo de la conclusión de despacho realiza las actividades mencionadas siempre que se encuentren pendientes de ejecución a la fecha de otorgamiento del levante.

Finalmente en los casos que existan incidencias que impliquen modificar los datos consignados en la declaración, el funcionario aduanero puede efectuar de oficio las rectificaciones y emite la resolución por la aplicación de multa(s), cuando corresponda. Estas incidencias se visualizan en el portal web de la Sunat o pueden ser notificadas al despachador de aduana y depositante, por cualquiera de las formas previstas en el Código Tributario.

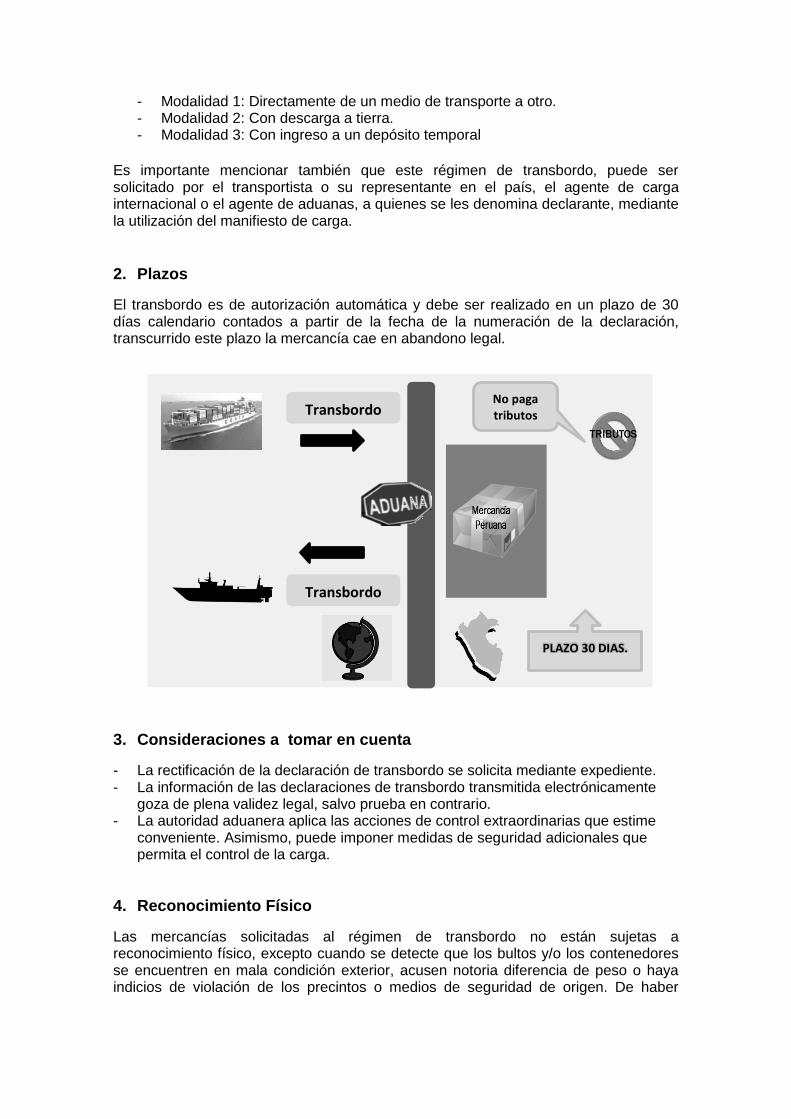

4. Transbordo 1. Marco conceptual

El transbordo es el régimen aduanero que permite la transferencia de mercancías, las que son descargadas del medio de transporte utilizado para el arribo al territorio aduanero y cargadas en el medio de transporte utilizado para la salida del territorio aduanero, bajo control aduanero. Denominado también régimen suspensivo, y su finalidad es permitir realizar un traspaso de la mercancía de un medio de transporte a otro para su destino al exterior, mediante las siguientes modalidades:

ACCIONES

-Verifica el cumplimiento de los requerimientos u observaciones que hubieran sido efectuadas por el funcionario aduanero de reconocimiento físico o revisión documentaria.

-Verifica que la declaración tramitada bajo la modalidad de despacho anticipado o urgente se encuentre regularizada.

-Verifica que la declaración no tenga solicitudes de rectificación pendientes de evaluar.

-Evalúa y registra el resultado del análisis físico-químico en el SIGAD.

-Verifica el origen de la mercancía consignado en la declaración.

-Clasifica arancelariamente las mercancías consignadas en la declaración.

-Evalúa otros datos e información establecida en norma expresa.

- Modalidad 1: Directamente de un medio de transporte a otro. - Modalidad 2: Con descarga a tierra. - Modalidad 3: Con ingreso a un depósito temporal

Es importante mencionar también que este régimen de transbordo, puede ser solicitado por el transportista o su representante en el país, el agente de carga internacional o el agente de aduanas, a quienes se les denomina declarante, mediante la utilización del manifiesto de carga.

2. Plazos

El transbordo es de autorización automática y debe ser realizado en un plazo de 30 días calendario contados a partir de la fecha de la numeración de la declaración, transcurrido este plazo la mercancía cae en abandono legal.

3. Consideraciones a tomar en cuenta

- La rectificación de la declaración de transbordo se solicita mediante expediente. - La información de las declaraciones de transbordo transmitida electrónicamente

goza de plena validez legal, salvo prueba en contrario. - La autoridad aduanera aplica las acciones de control extraordinarias que estime

conveniente. Asimismo, puede imponer medidas de seguridad adicionales que permita el control de la carga.

4. Reconocimiento Físico

Las mercancías solicitadas al régimen de transbordo no están sujetas a reconocimiento físico, excepto cuando se detecte que los bultos y/o los contenedores se encuentren en mala condición exterior, acusen notoria diferencia de peso o haya indicios de violación de los precintos o medios de seguridad de origen. De haber

No paga tributos

PLAZO 30 DIAS.

Transbordo

Transbordo

reconocimiento físico el funcionario aduanero deberá registrar su diligencia en el casillero12 de la declaración de transbordo.

5. Procedimiento para la tramitación del régimen de

transbordo 5.1 Numeración y autorización del régimen

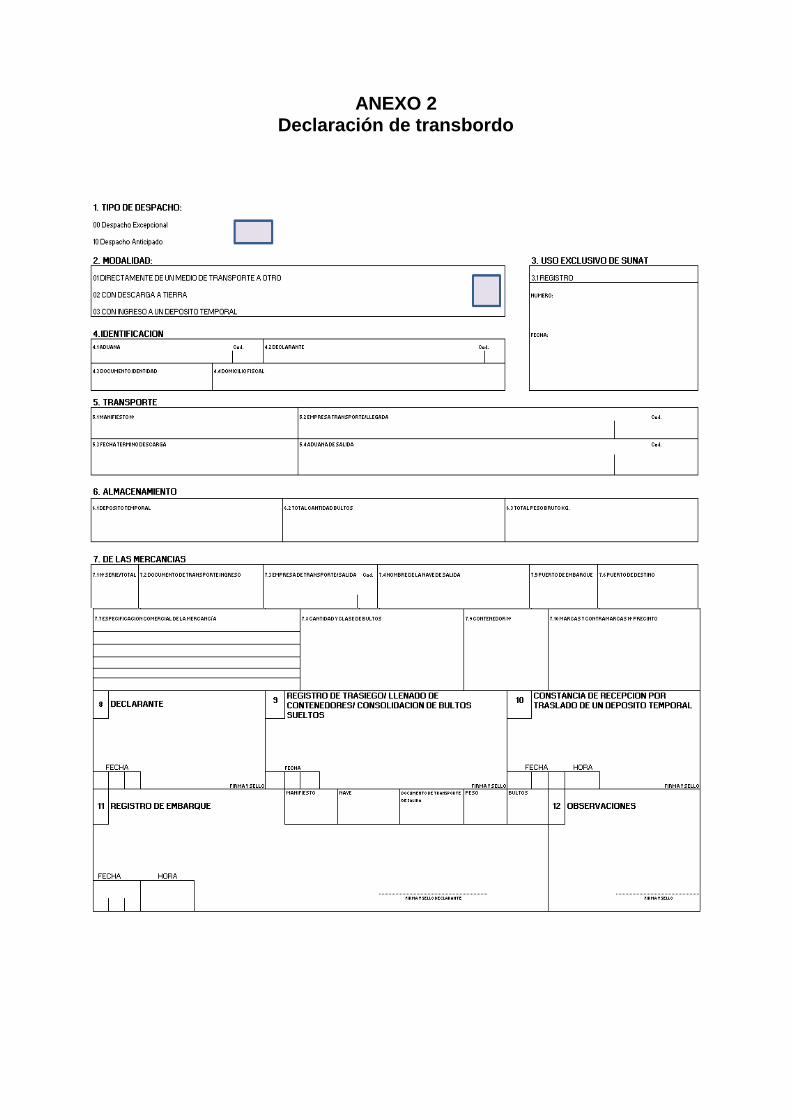

En esta etapa el declarante transmitirá electrónicamente la información contenida en la declaración de transbordo mediante el formato de Declaración de Transbordo9, debiendo amparar mercancías detalladas en un solo manifiesto de carga. Para las mercancías que ingresan a diferentes depósitos temporales se numera una declaración por cada depósito temporal, no obstante cuando las mercancías están amparadas en más de un documento de transporte perteneciente a un mismo manifiesto de carga, el declarante deberá transmitir a nivel de serie los datos correspondientes a cada documento de transporte.

- Transbordo vía marítima bajo la modalidad 1(Directamente de un medio de transporte a otro) y modalidad 2 (Con descarga a tierra):

El transbordo en la vía marítima bajo las modalidades 1 o 2 se solicita mediante la utilización del manifiesto de carga como declaración aduanera por cada documento de transporte a través de la:

a. Numeración del manifiesto de carga, transmitiendo el documento de transporte

b. Rectificación de datos del documento de transporte c. Incorporación del documento de transporte al manifiesto de carga.

Esta disposición aplica para los documentos de transporte emitidos por el transportista o su representante en el país y también para los documentos de transporte uno a uno, es decir cuando el documento de transporte máster se haya desconsolidado en un solo documento de transporte hijo.

El SIGAD valida y procesa la información con el manifiesto de carga respectivo y de ser conforme genera el número de declaración. Transmitida la declaración de transbordo y datado el documento de transporte, el sistema autoriza automáticamente el régimen de transbordo por un plazo de 30 días calendario computados a partir de la numeración de la declaración.

- Distribución de los ejemplares de la declaración de transbordo:

Los ejemplares de la declaración de transbordo se distribuyen, de la siguiente manera:

9 Dicho formato lo podrá ubicar en el Anexo 2 , del presente libro.

- Despachos anticipados:

Las declaraciones pueden ser numeradas antes de la llegada del medio de transporte en las tres modalidades del transbordo. En estos casos, el declarante debe transmitir la información complementaria del número de manifiesto de carga para el datado correspondiente, antes del embarque de las mercancías.

Finalmente de darse el caso que exista diferencia entre los bultos arribados y los consignados en una declaración de transbordo, el declarante debe comunicar esta situación a la autoridad aduanera, para que ésta proceda a realizar las acciones de control10 que considere pertinentes y rectifique los datos de la declaración que correspondan antes del embarque de las mercancías.

5.2 Regularización del régimen

El declarante deberá trasmitir electrónicamente y consignar en el casillero 11 de la declaración ( DUA) : la fecha y hora del término del embarque, número del manifiesto de carga, nombre del medio de transporte, documento de transporte, peso, cantidad de bultos o contenedores embarcados, y tratándose de contenedores, números, marcas y precintos que los identifiquen.

Asimismo, el declarante deberá presentar a la Administración Aduanera en un sobre, en el que figure el código de aduana, año, código del régimen y número de la declaración, la siguiente documentación legible, sin enmendadura y foliada :

- Original de la declaración de transbordo - Copia del documento de transporte de ingreso - Copia de la solicitud de trasiego o llenado de contenedores o volante de

despacho, de corresponder - Algún otro documento que sea requerido.

Es importante considerar que la transmisión y presentación de la documentación, deberá efectuarse dentro del plazo de 5 días hábiles contados a partir del día siguiente de culminado el último embarque.

10 Las declaraciones son sometidas selectivamente a las acciones de control extraordinario determinadas por las áreas encargadas por la Administración Aduanera.

Declaración numerada por el transportista, su representante o el agente de carga internacional

Original Área encargada – intendencia de aduana de despacho

1ra.copia Declarante

2da.copia Depósito temporal de origen, de corresponder

3ra.copia Depósito temporal de destino, de corresponder

Declaración numerada por el agente de aduana

Original Agencia de aduana

1ra.copia Área encargada – intendencia de aduana de despacho.

2da.copia Depósito temporal de origen, de corresponder

3ra.copia Depósito temporal de destino, de corresponder

- Regularización del régimen de transbordo vía marítima bajo la modalidad 1(Directamente de un medio de transporte a otro) y modalidad 2 (Con descarga a tierra):

En la vía marítima para las modalidades 1 o 2, el régimen es regularizado automáticamente cuando el total de las mercancías de la declaración de transbordo hayan sido embarcadas y el declarante haya registrado la información en el SIGAD, no requiriendo la presentación de la documentación. Tratándose de embarques parciales el declarante puede transmitir electrónicamente la información de éstos conforme se vayan efectuando.

Finalmente para llevar a cabo la regularización del régimen el funcionario aduanero designado procede a realizar las siguientes acciones:

a. Verifica la correcta presentación de los documentos antes de su recepción, de no estar conforme rechaza la presentación de la documentación.

b. Verifica que la información contenida en la documentación coincida con los datos transmitidos y registrados en la declaración de transbordo.

c. Verifica que el documento de transporte figure en el manifiesto de carga de salida.

d. Regulariza el régimen. e. De no ser conforme, notifica al declarante indicando en la GED el motivo de

las observaciones requiriendo su subsanación y una vez realizada regulariza el régimen.

5.3 Traslados

El traslado de las mercancías del puerto o aeropuerto al depósito temporal o entre depósitos temporales se realiza de la siguiente manera:

a. En contenedores: con los precintos consignados en la nota de tarja transmitida a la Administración Aduanera al momento del arribo, salvo los casos de trasiego, llenado, control aduanero u otra operación registrada ante la Administración Aduanera que justifique el cambio de dichos precintos.

b. Carga suelta11: en vehículos tipo furgón que permita su precintado. c. Mercancías de gran peso o volumen: con sus respectivas etiquetas, marcas,

contramarcas, precintos, seguros, etc. que permitan identificarlos. El transportista que entrega la mercancía a un depósito temporal le transfiere la responsabilidad de su custodia y conservación. El depósito temporal es responsable por la mercancía desde su recepción hasta su entrega al transportista que tiene a su cargo la salida de la mercancía del país.

5.4 Embarque de las mercancías Las mercancías destinadas al régimen de transbordo deben ser embarcadas en la misma jurisdicción aduanera en la que se numeró la declaración de transbordo, pueden ser embarcadas en forma total o parcial. Cuando se trata de embarques

11 Entiéndase por carga suelta como aquella carga que se maneja sin embalaje, no unitarizada, por ejemplo. planchas de hierro, rieles, tubos, llantas, piezas, etc.

parciales, el total de la mercancía declarada debe ser embarcada dentro del plazo autorizado para el régimen.

- Declaración de transbordo con modalidad 1(Directamente de un medio de transporte a otro) y modalidad 2 (Con descarga a tierra):

Las declaraciones con modalidad 1 o 2 numeradas a través del manifiesto de carga, cuyas mercancías no han sido embarcadas y se encuentren en un depósito temporal deben ser:

a. Legajadas cuando la mercancía ingresa en su totalidad y; b. Rectificadas cuando la mercancía ingresa en forma parcial.

Finalmente cuando las mercancías no hayan sido embarcadas dentro del plazo del régimen de transbordo, el declarante debe ingresar la mercancía a un depósito temporal, en la vía aérea cuando se realiza el embarque parcial de la mercancía bajo la modalidad 2 (con descarga a tierra) y con despacho anticipado, los bultos no embarcados deben ser ingresados a un depósito temporal hasta que el declarante solicite su retiro para el embarque.

5. Procedimientos específicos ( Formulación de solicitudes)

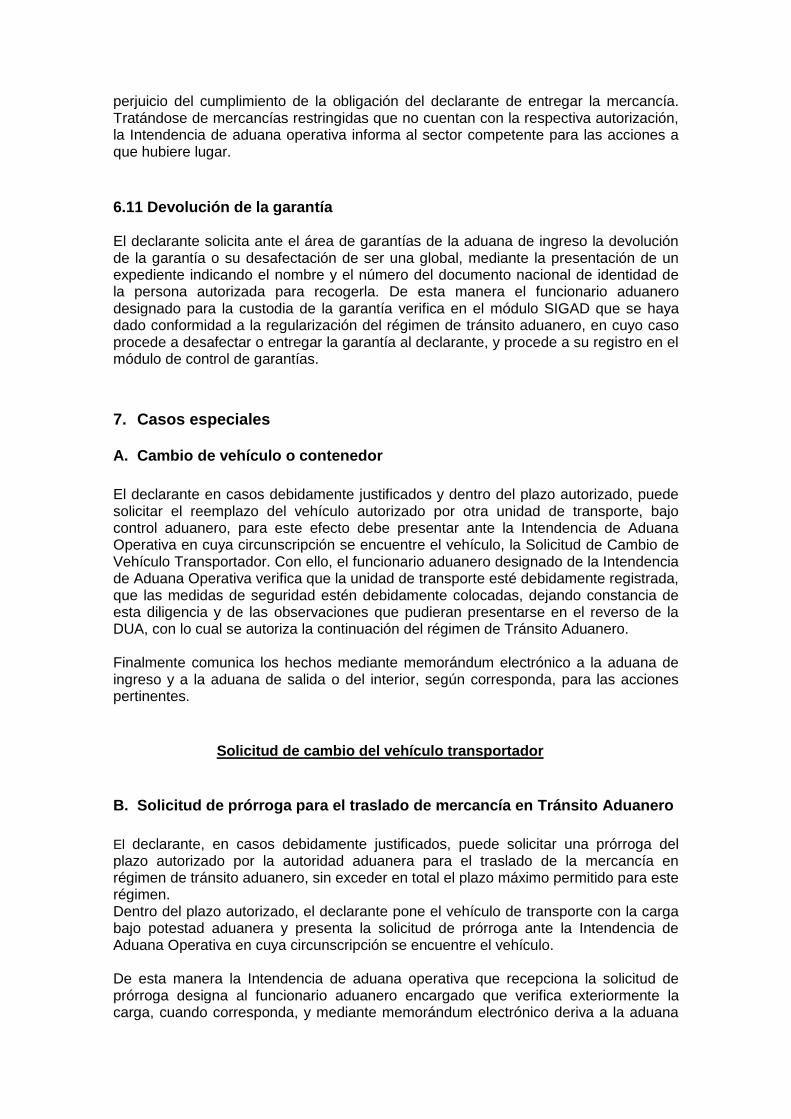

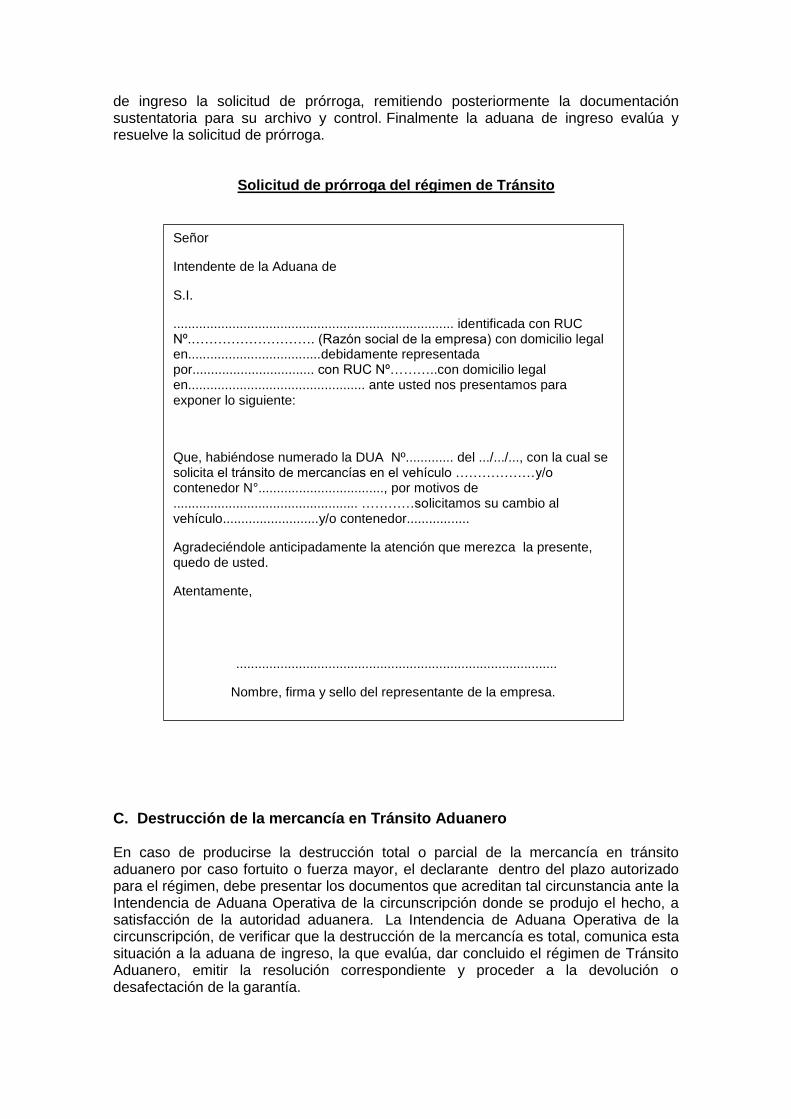

6.1 Solicitud de cambio de modalidad y del medio de transporte Dentro del plazo otorgado para el régimen de transbordo y antes del embarque, el declarante solicita mediante transmisión electrónica la rectificación de:

a) La modalidad de transbordo. b) El medio de transporte para embarques totales o parciales.

Finalmente la rectificación es de aprobación automática y no interrumpe el plazo del régimen de transbordo.

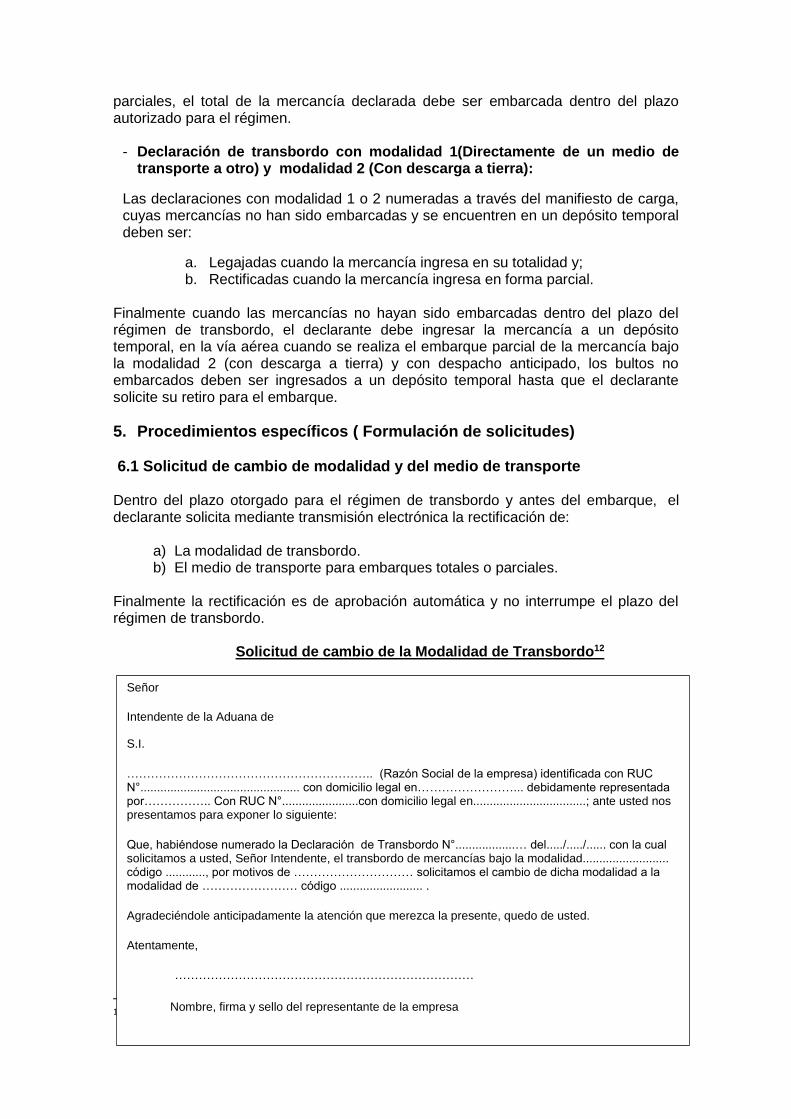

Solicitud de cambio de la Modalidad de Transbordo12

12 La presente solicitud se utilizará cuando no se pueda efectuar la transmisión electrónica.

Señor

Intendente de la Aduana de

S.I.

…………………………………………………….. (Razón Social de la empresa) identificada con RUC N°................................................ con domicilio legal en……………………... debidamente representada por…………….. Con RUC N°.......................con domicilio legal en..................................; ante usted nos presentamos para exponer lo siguiente:

Que, habiéndose numerado la Declaración de Transbordo N°..................… del...../...../...... con la cual solicitamos a usted, Señor Intendente, el transbordo de mercancías bajo la modalidad.......................... código ............, por motivos de ………………………… solicitamos el cambio de dicha modalidad a la modalidad de …………………… código ......................... .

Agradeciéndole anticipadamente la atención que merezca la presente, quedo de usted.

Atentamente,

…………………………………………………………………

Nombre, firma y sello del representante de la empresa

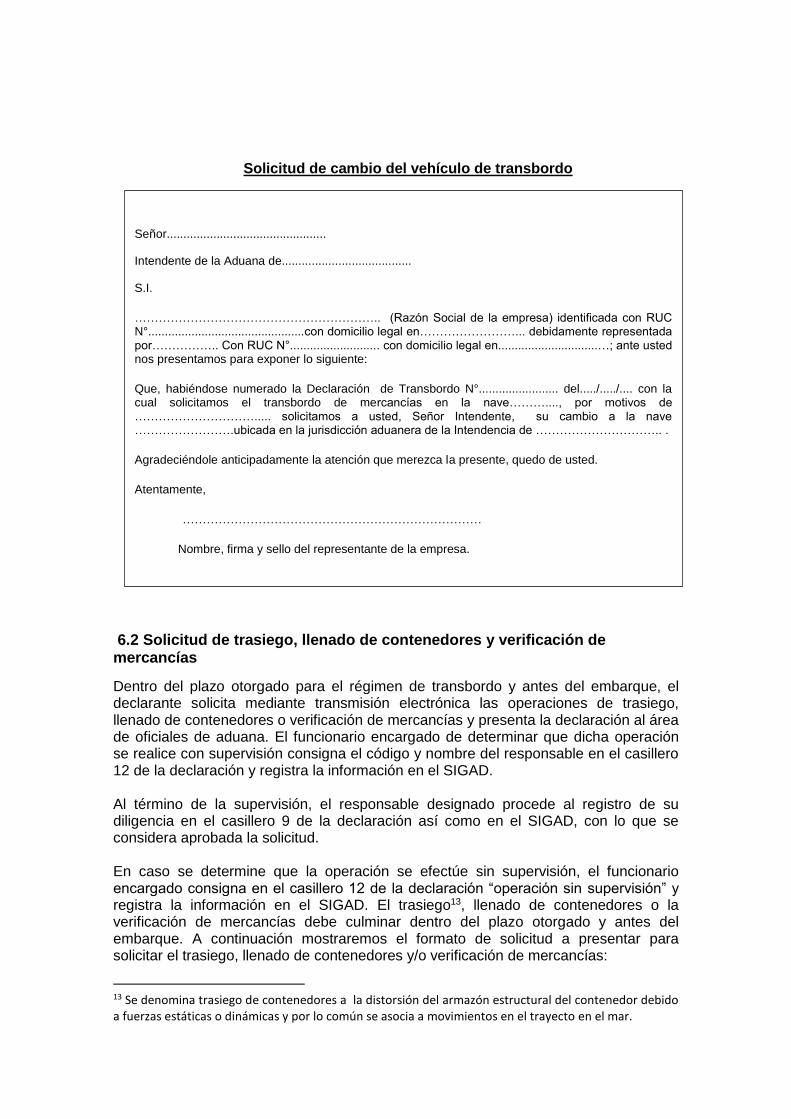

Solicitud de cambio del vehículo de transbordo

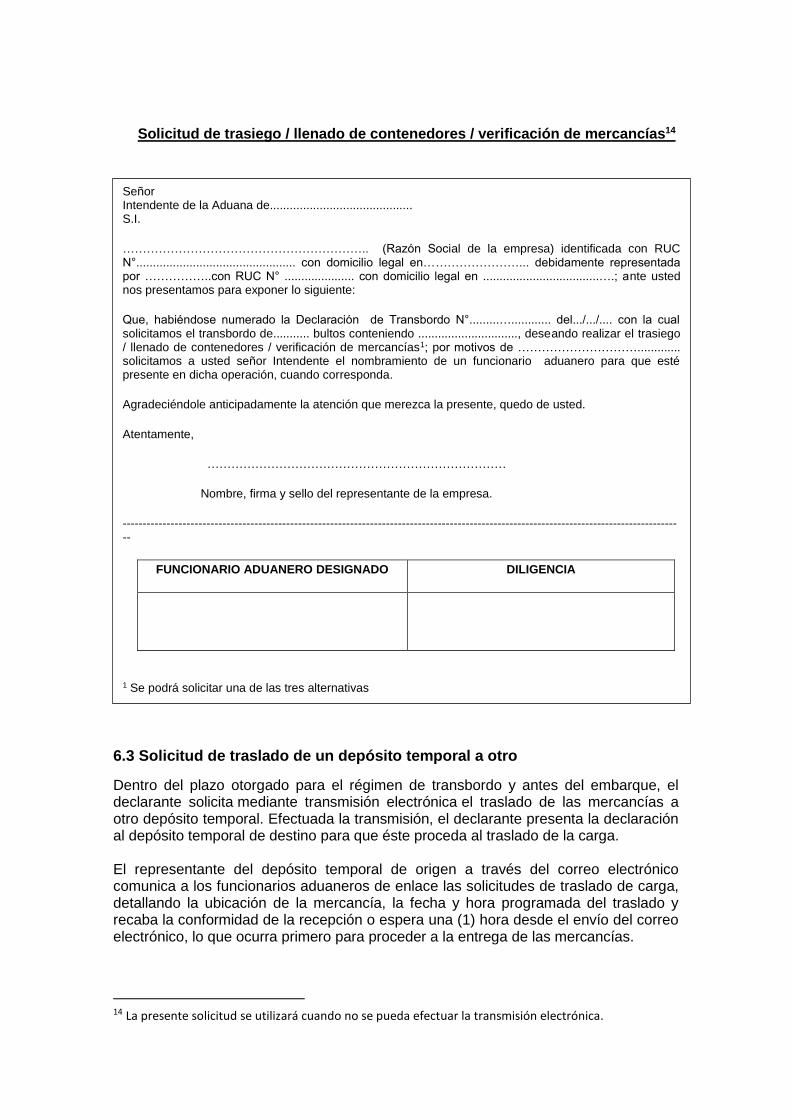

6.2 Solicitud de trasiego, llenado de contenedores y verificación de mercancías

Dentro del plazo otorgado para el régimen de transbordo y antes del embarque, el declarante solicita mediante transmisión electrónica las operaciones de trasiego, llenado de contenedores o verificación de mercancías y presenta la declaración al área de oficiales de aduana. El funcionario encargado de determinar que dicha operación se realice con supervisión consigna el código y nombre del responsable en el casillero 12 de la declaración y registra la información en el SIGAD. Al término de la supervisión, el responsable designado procede al registro de su diligencia en el casillero 9 de la declaración así como en el SIGAD, con lo que se considera aprobada la solicitud. En caso se determine que la operación se efectúe sin supervisión, el funcionario encargado consigna en el casillero 12 de la declaración “operación sin supervisión” y registra la información en el SIGAD. El trasiego13, llenado de contenedores o la verificación de mercancías debe culminar dentro del plazo otorgado y antes del embarque. A continuación mostraremos el formato de solicitud a presentar para solicitar el trasiego, llenado de contenedores y/o verificación de mercancías:

13 Se denomina trasiego de contenedores a la distorsión del armazón estructural del contenedor debido a fuerzas estáticas o dinámicas y por lo común se asocia a movimientos en el trayecto en el mar.

Señor................................................

Intendente de la Aduana de.......................................

S.I.

…………………………………………………….. (Razón Social de la empresa) identificada con RUC N°...............................................con domicilio legal en……………………... debidamente representada por…………….. Con RUC N°........................... con domicilio legal en..............................…; ante usted nos presentamos para exponer lo siguiente:

Que, habiéndose numerado la Declaración de Transbordo N°........................ del...../...../.... con la cual solicitamos el transbordo de mercancías en la nave………...., por motivos de …………………………..... solicitamos a usted, Señor Intendente, su cambio a la nave …………………….ubicada en la jurisdicción aduanera de la Intendencia de ………………………….. .

Agradeciéndole anticipadamente la atención que merezca la presente, quedo de usted.

Atentamente,

…………………………………………………………………

Nombre, firma y sello del representante de la empresa.

Solicitud de trasiego / llenado de contenedores / verificación de mercancías14

6.3 Solicitud de traslado de un depósito temporal a otro

Dentro del plazo otorgado para el régimen de transbordo y antes del embarque, el declarante solicita mediante transmisión electrónica el traslado de las mercancías a otro depósito temporal. Efectuada la transmisión, el declarante presenta la declaración al depósito temporal de destino para que éste proceda al traslado de la carga. El representante del depósito temporal de origen a través del correo electrónico comunica a los funcionarios aduaneros de enlace las solicitudes de traslado de carga, detallando la ubicación de la mercancía, la fecha y hora programada del traslado y recaba la conformidad de la recepción o espera una (1) hora desde el envío del correo electrónico, lo que ocurra primero para proceder a la entrega de las mercancías.

14 La presente solicitud se utilizará cuando no se pueda efectuar la transmisión electrónica.

Señor Intendente de la Aduana de........................................... S.I.

…………………………………………………….. (Razón Social de la empresa) identificada con RUC N°................................................ con domicilio legal en……………………... debidamente representada por ……………..con RUC N° ..................... con domicilio legal en ...................................….; ante usted nos presentamos para exponer lo siguiente:

Que, habiéndose numerado la Declaración de Transbordo N°.........…............ del.../.../.... con la cual solicitamos el transbordo de........... bultos conteniendo .............................., deseando realizar el trasiego / llenado de contenedores / verificación de mercancías1; por motivos de …………………………............. solicitamos a usted señor Intendente el nombramiento de un funcionario aduanero para que esté presente en dicha operación, cuando corresponda.

Agradeciéndole anticipadamente la atención que merezca la presente, quedo de usted.

Atentamente,

…………………………………………………………………

Nombre, firma y sello del representante de la empresa.

---------------------------------------------------------------------------------------------------------------------------------------------

FUNCIONARIO ADUANERO DESIGNADO DILIGENCIA

1 Se podrá solicitar una de las tres alternativas

1 Se podrá solicitar una de las tres alternativas

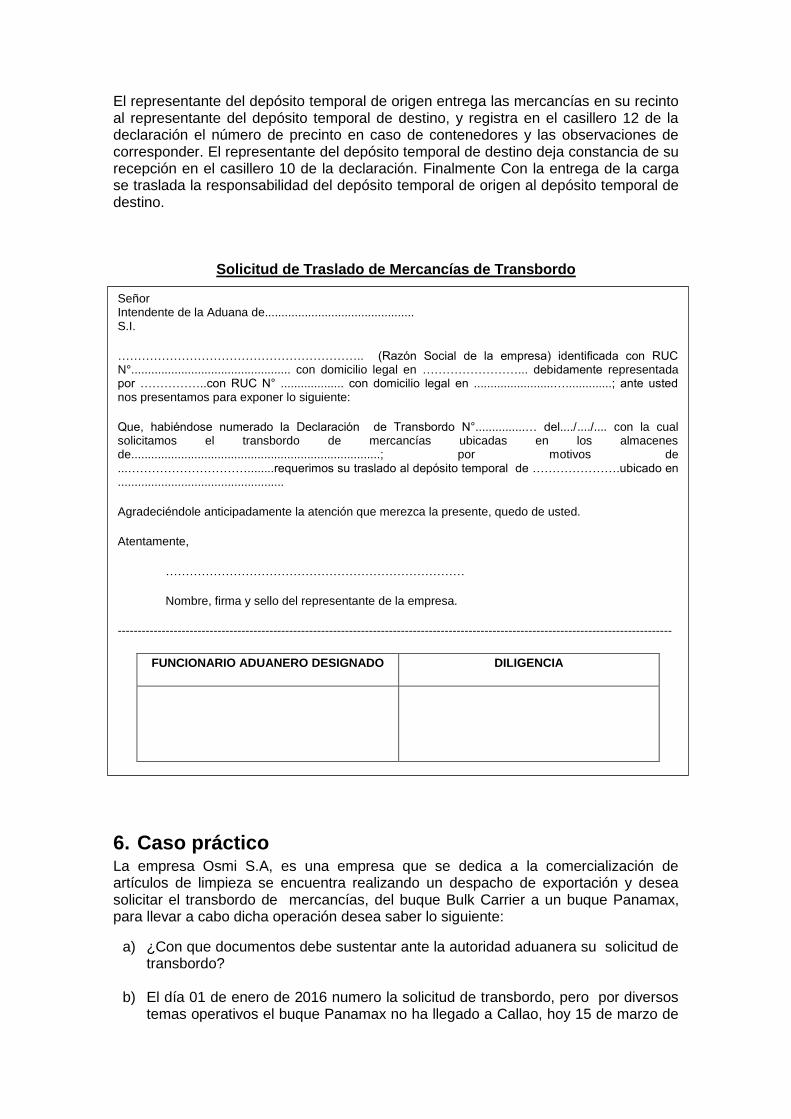

El representante del depósito temporal de origen entrega las mercancías en su recinto al representante del depósito temporal de destino, y registra en el casillero 12 de la declaración el número de precinto en caso de contenedores y las observaciones de corresponder. El representante del depósito temporal de destino deja constancia de su recepción en el casillero 10 de la declaración. Finalmente Con la entrega de la carga se traslada la responsabilidad del depósito temporal de origen al depósito temporal de destino.

Solicitud de Traslado de Mercancías de Transbordo

6. Caso práctico La empresa Osmi S.A, es una empresa que se dedica a la comercialización de artículos de limpieza se encuentra realizando un despacho de exportación y desea solicitar el transbordo de mercancías, del buque Bulk Carrier a un buque Panamax, para llevar a cabo dicha operación desea saber lo siguiente:

a) ¿Con que documentos debe sustentar ante la autoridad aduanera su solicitud de transbordo?

b) El día 01 de enero de 2016 numero la solicitud de transbordo, pero por diversos temas operativos el buque Panamax no ha llegado a Callao, hoy 15 de marzo de

Señor Intendente de la Aduana de............................................. S.I.

…………………………………………………….. (Razón Social de la empresa) identificada con RUC N°................................................ con domicilio legal en ……………………... debidamente representada por ……………..con RUC N° ................... con domicilio legal en ........................…..............; ante usted nos presentamos para exponer lo siguiente:

Que, habiéndose numerado la Declaración de Transbordo N°...............… del..../..../.... con la cual solicitamos el transbordo de mercancías ubicadas en los almacenes de...........................................................................; por motivos de ...…………………………........requerimos su traslado al depósito temporal de ………………….ubicado en ..................................................

Agradeciéndole anticipadamente la atención que merezca la presente, quedo de usted.

Atentamente,

…………………………………………………………………

Nombre, firma y sello del representante de la empresa.

-------------------------------------------------------------------------------------------------------------------------------------------

FUNCIONARIO ADUANERO DESIGNADO DILIGENCIA

2016 han transcurrido ya 30 días que no se embarca la mercancía ¿Qué pasará con esta mercancía?

Solución:

a) En primer lugar esta empresa Osmi S.A. deberá presentar ante la Administración aduanera el original de la declaración de transbordo, así mismo la copia del documento de transporte de ingreso y la copia del manifiesto de carga correspondiente.

b) El transbordo debe ser realizado en un plazo de 30 días calendario contados a

partir de la fecha de la numeración de la declaración de trasbordo, por lo tanto al haber trascurrido ya este plazo la mercancía de la empresa Osmi S.A cae en abandono legal y solo podrá ser destinada al régimen de Importación para el consumo, con el cumplimiento de las formalidades que la ley establece y con la autorización de la Administración Aduanera.

I. TRANSITO ADUANERO

1. Marco conceptual

La ley general de Aduanas15 lo define como el régimen aduanero que permite que las mercancías provenientes del exterior que no hayan sido destinadas sean transportadas bajo control aduanero, de una aduana a otra, dentro del territorio aduanero, o con destino al exterior, con suspensión del pago de los derechos arancelarios y demás tributos aplicables a la importación, previa presentación de garantía y otros requisitos formales.

De esta manera con este régimen aduanero se podrá autorizar el transporte interno de mercancías nacionales o de procedencia extranjera, bajo custodia y control de aduanas, desde una aduana de partida, hasta otra aduana de destino dentro del territorio aduanero o enviadas al exterior libre de impuestos y tributos que afectan a la importación .Cabe mencionar que las formas en las que se realiza este tránsito es dado de manera marítima, aérea o terrestre.

El régimen de Tránsito Aduanero se efectúa bajo las siguientes condiciones:

a) Tránsito Aduanero con destino al exterior:

- En contenedores cerrados o abiertos y debidamente precintados. - En furgones cerrados que constituyan o no parte del medio de transporte y se

encuentren debidamente precintados. - En caso de mercancías que se movilicen por sus propios medios, deben

contar con la autorización del Ministerio de Transportes y Comunicaciones. - Otras mercancías, siempre y cuando permitan su identificación e

individualización.

b) Tránsito Aduanero Interno:

- En contenedores cerrados y debidamente precintados.

15 Decreto Legislativo 1053 – Título VI- Capítulo I- Art. 92°

- Las mercancías que debido a sus dimensiones no caben en un contenedor tipo cerrado deben ser identificables e individualizadas.

- En caso de mercancías que se movilicen por sus propios medios, deben contar con la autorización del Ministerio de Transportes y Comunicaciones.

- Otras mercancías, siempre y cuando permitan su identificación e individualización.

Cuando se trata de mercancías con destinos a Ceticos y Zofratacna, se efectúa según las condiciones descritas anteriormente. Las mercancías destinadas al régimen de Tránsito Aduanero se encuentran sujetas a control aduanero a la salida del depósito temporal y/o punto de llegada de la aduana de ingreso, durante su traslado, en su salida al exterior, en la recepción en el depósito temporal y/o punto de llegada en la aduana del interior o en su ingreso a CETICOS o ZOFRATACNA.

2. Plazos

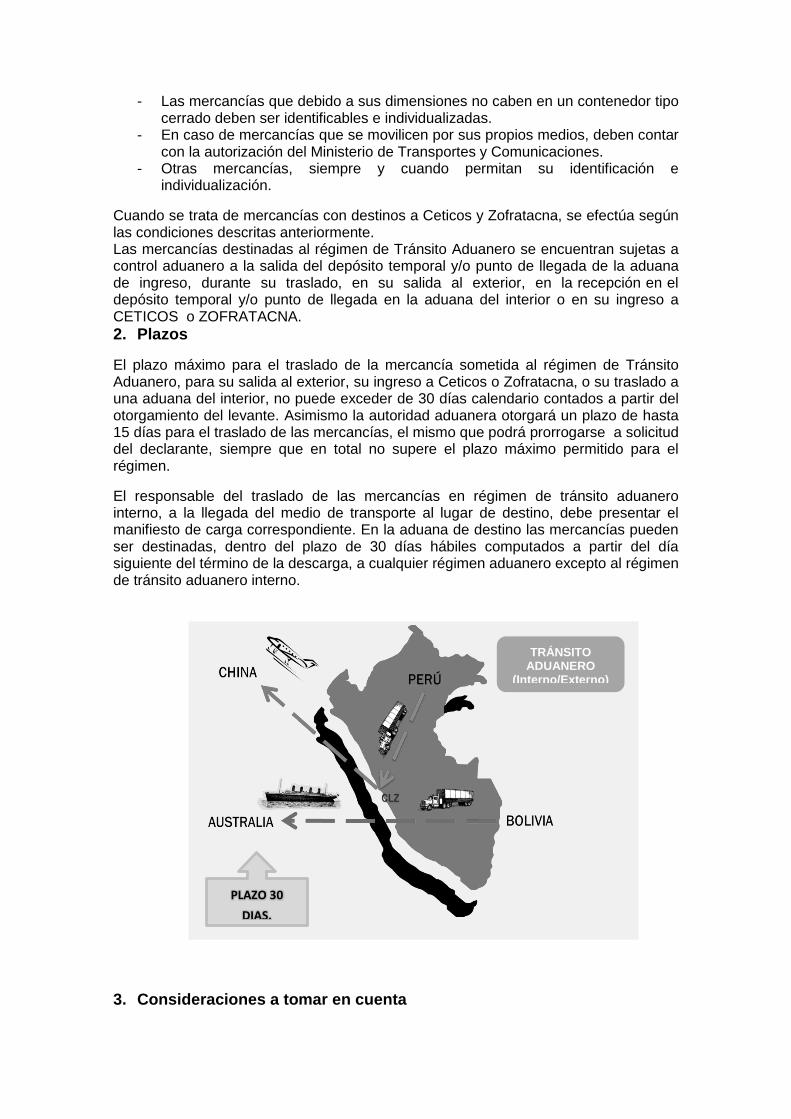

El plazo máximo para el traslado de la mercancía sometida al régimen de Tránsito Aduanero, para su salida al exterior, su ingreso a Ceticos o Zofratacna, o su traslado a una aduana del interior, no puede exceder de 30 días calendario contados a partir del otorgamiento del levante. Asimismo la autoridad aduanera otorgará un plazo de hasta 15 días para el traslado de las mercancías, el mismo que podrá prorrogarse a solicitud del declarante, siempre que en total no supere el plazo máximo permitido para el régimen.

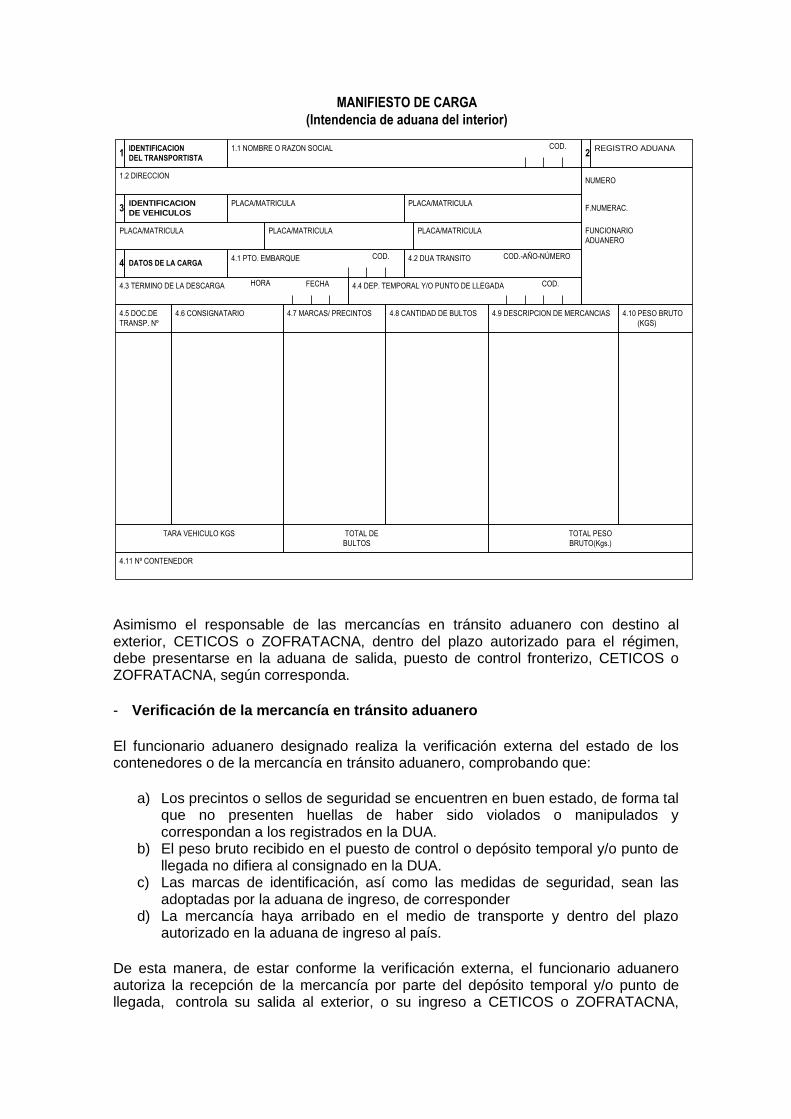

El responsable del traslado de las mercancías en régimen de tránsito aduanero interno, a la llegada del medio de transporte al lugar de destino, debe presentar el manifiesto de carga correspondiente. En la aduana de destino las mercancías pueden ser destinadas, dentro del plazo de 30 días hábiles computados a partir del día siguiente del término de la descarga, a cualquier régimen aduanero excepto al régimen de tránsito aduanero interno.

3. Consideraciones a tomar en cuenta

PLAZO 30

DIAS.

TRÁNSITO ADUANERO

(Interno/Externo)

- El transportista debe estar autorizado para operar por el sector competente. En

la vía terrestre, los medios de transporte deben estar previamente autorizados por el Ministerio de Transportes y Comunicaciones y registrados por la autoridad aduanera. Excepcionalmente, la autoridad aduanera puede autorizar el traslado de las mercancías en régimen de Tránsito Aduanero en medios de transporte pertenecientes a los declarantes.

- El régimen de Tránsito Aduanero debe ser solicitado por el transportista o su representante en el país, o por el despachador de aduana, a quienes para este efecto se les denomina “declarante”.

- Toda mercancía para ser considerada en tránsito deberá estar obligatoriamente declarada como tal en el manifiesto de carga

- El Tránsito Aduanero Interno sólo puede realizarse si se encuentra autorizado el funcionamiento de un depósito temporal o terminal de almacenamiento dentro de la misma aduana.

- No puede autorizarse el tránsito Aduanero Interno de armas, explosivos,

productos precursores para la fabricación de estupefacientes, drogas estupefacientes, residuos nucleares o desechos tóxicos y demás mercancías peligrosas sobre las cuales exista restricción legal o administrativa, que no cuente con la autorización de la autoridad competente, asimismo, de mercancías cuya importación al país se encuentre prohibida.

- El declarante es responsable ante la Sunat de la salida de la mercancía del territorio aduanero, de su ingreso a CETICOS o ZOFRATACNA, o de la entrega de las mercancías al depósito temporal y/o punto de llegada en la aduana del interior, y del cumplimiento de las demás obligaciones del régimen.

4. Garantía a presentar

El declarante debe presentar una garantía por el valor FOB de la mercancía de acuerdo al monto declarado en la factura o documento equivalente. En los casos de transito por vía área y marítima se podrá aceptar garantías nominales. La garantía debe tener una vigencia mínima de 60 días calendario contado desde la fecha de numeración de la DUA y debe cumplir con los requisitos previstos en el procedimiento Garantías de Aduanas Operativas16. En los casos de tránsito por vía aérea y marítima el transportista o su representante podrán presentar una garantía nominal global por un monto de cincuenta mil dólares de los Estados Unidos de América (US $ 50 000,00) en tanto no mantenga garantías requeridas pendientes de honrar.

5. Reconocimiento físico

Se denomina reconocimiento físico a la operación que consiste en verificar lo declarado, mediante una o varias de las siguientes actuaciones: reconocer las mercancías, verificar su naturaleza, origen, estado, cantidad, calidad, valor, peso, medida, o clasificación arancelaria. De esta manera las mercancías destinadas al

16 Procedimiento IFGRA-PE.13.

régimen de Tránsito Aduanero están sujetas a reconocimiento físico obligatorio en la aduana de ingreso, cuando:

a. Se trate de mercancías cuyas dimensiones no quepan en un contenedor cerrado;

b. La mercancía permita su identificación e individualización y no se encuentren en contenedores.

c. Los contenedores se encuentren en mala condición exterior, acusen notoria diferencia de peso o haya indicios de violación del precinto de seguridad.

d. Se movilicen por sus propios medios. e. Lo determine la autoridad aduanera.

La autoridad aduanera dispone la colocación de precintos de seguridad en los contenedores, u otras medidas adicionales, si la naturaleza de la mercancía o su embalaje así lo requieran; y efectúa las verificaciones a que hubiera lugar en resguardo del interés fiscal y del cumplimiento de la regularización efectiva del régimen de tránsito aduanero.

6. Procedimiento para la tramitación del régimen de tránsito aduanero

6.1 Transmisión de la información de la Declaración El declarante solicita la destinación aduanera del régimen de tránsito aduanero, mediante la transmisión electrónica de la información contenida en la declaración17, utilizando su clave electrónica, la misma que reemplaza a la firma manuscrita e indica el código 80 en el recuadro “Destinación”, consignando el código de modalidad según corresponda:

a. Modalidad anticipada: código 1-0 b. Modalidad excepcional: código 0-0

Asimismo, el declarante deberá consignar en la casilla "tipo de despacho" los siguientes códigos, según corresponda:

01 Tránsito Aduanero con destino al exterior

05 Tránsito Aduanero con destino a CETICOS o ZOFRATACNA

06 Tránsito Aduanero Interno

En la modalidad anticipada, en caso de no haber transmitido en el primer envío el número del manifiesto de carga, se debe transmitir un segundo envío con la información completa de la declaración, para la asignación del canal de control.

6.2 Presentación y recepción de la documentación El declarante debe presentar la declaración ante el área encargada del régimen de Tránsito Aduanero de la aduana de ingreso, adjuntando los siguientes documentos legibles, sin enmiendas, y debidamente numerados mediante “refrendadora” o ”numeradora” con el código de la aduana de ingreso, código del régimen, año de numeración y número de DUA asignado:

a. Documento de transporte, dependiendo del medio empleado. En el caso marítimo, cuando se cuente con la fotocopia firmada y sellada por el

17 De acuerdo al instructivo Declaración Aduanera de Mercancías INTA-IT.00.04.

responsable de la empresa transportista o su representante en el país, se considera este documento como original

b. Factura o documento equivalente o contrato, en caso se requiera c. Garantía en original y tres copias que cumpla los requisitos y condiciones

establecidos en el procedimiento IFGRA-PE.13. d. Constancia de usuario de CETICOS o ZOFRATACNA, de ser el caso e. Volante de despacho o documento equivalente, cuando corresponda f. Otros que la naturaleza del régimen o la mercancía requieran, conforme a las

disposiciones legales vigentes sobre la materia.

Según la condición del declarante, como despachador de aduana, transportista o representante de éste en el país, están obligados a presentar los documentos antes mencionados en original, copia autenticada o copia simple, según corresponda. Una vez presentada la documentación sustentatoria el funcionario aduanero designado por el jefe del área recibe la declaración y los documentos sustentatorios e ingresa la información al módulo SIGAD para efectos de la emisión de la guía de entrega de documentos (GED) en original y dos copias, la cual contiene la siguiente información:

- Fecha y hora de recepción, - Número correlativo autogenerado por el sistema, - Código del despachador de aduana o del transportista. - Número de la DUA - Relación de los documentos recibidos

Es así que de haber conformidad, el funcionario registra en el módulo SIGAD los datos de la garantía y procede al refrendo en la casilla 7 del ejemplar “C” de la DUA con los datos de la garantía que queda en custodia de la aduana de ingreso. Asimismo luego de la recepción procede a la revisión documentaria o reconocimiento físico de la mercancía, según corresponda. De no haber conformidad, el funcionario aduanero encargado de la recepción de los documentos, notifica al declarante en la GED para que adjunte la documentación sustentatoria.

6.3 Revisión documentaria Una vez hecha la trasmisión de documentos, el funcionario aduanero recibe los documentos sustentatorios de la declaración y procede a verificar lo siguiente:

Finalmente el funcionario aduanero procede a realizar lo siguiente:

Revisión Documentaria

-La información contenida en la documentación corresponda con la registrada en el módulo SIGAD y la declarada en la DUA

-En caso corresponda, el peso bruto manifestado por el transportista no tenga una notoria diferencia con el peso bruto recepcionado por el depósito temporal o punto de llegada; en caso de existir tal diferencia la autoridad aduanera procede a efectuar el reconocimiento físico de las mercancías.

-Las mercancías declaradas cumplan con los requisitos, condiciones y plazos señalados.

-El valor FOB de la mercancía esté cubierto por la garantía y que ésta cumpla con los requisitos establecidos.

Factura

- De ser conforme, el funcionario aduanero designado otorga el levante suscribiendo la casilla 10 de la DUA con indicación del plazo para la ejecución del régimen e ingresa los datos en el módulo SIGAD y entrega la DUA a la Oficina de Oficiales de Aduanas, con toda la documentación, para su control.

- De no ser conforme, el funcionario aduanero encargado notifica al declarante indicando en la GED, el motivo de las observaciones requiriendo su subsanación e ingresa dicha información en el módulo SIGAD. De encontrarse errores u otras

incidencias la autoridad

aduanera, de oficio, procede a corregir la información en la DUA y en el módulo SIGAD, e informa a su jefe inmediato para la aplicación de las sanciones, de corresponder.