RELEVANCIA DE LA FUNCIÓN DE AUDITORÍA INTERNA EN LA ...

50

25 septiembre 2021 RELEVANCIA DE LA FUNCIÓN DE AUDITORÍA INTERNA EN LA EVOLUCIÓN DE LA SUPERVISIÓN BASADA EN RIESGOS (SBR)

Transcript of RELEVANCIA DE LA FUNCIÓN DE AUDITORÍA INTERNA EN LA ...

25 septiembre 2021

RELEVANCIA DE LA FUNCIÓN DE AUDITORÍA INTERNA EN LA EVOLUCIÓN DE LA SUPERVISIÓN BASADA EN RIESGOS (SBR)

CONTENIDOINTRODUCCIÓN: IMPORTANCIA DE

LA FUNCIÓN DE AUDITORÍA INTERNA 00

MARCO LEGAL

EVOLUCIÓN DE LA SUPERVISIÓN BASADA EN

RIESGOS (SBR):

03COMPOSICIÓN DEL

SISTEMA FINANCIERO

04

LA FUNCIÓN DE AUDITORÍA INTERNA EN

LA SB 05METODOLOGIA SBR

EN TIEMPO DE PANDEMIA 06

• MARCO SBR• CUÍA DE AUDITORÍA

INTERNA

CAMBIOS EN EL MANUAL DE CONTABILIDAD PARA ENTIDADES

SUPERVISADAS; MANUAL DE REQUERIMIENTOS QUE

INFORMACIÓN (MRI) Y EL NUEVO PORTAL DE LA ADMINISTRACIÓN

MONETARIA Y FINANCIERA (PAMF)

07

09PERSPECTIVAS

01ESTÁNDARES INTERNACIONALES

02

08FLEXIBILIZACIÓN Y MEDIDAS COVID-19

01

“La auditoría interna es una actividadindependiente y objetiva de aseguramientoy consulta, concebida para agregar valor ymejorar las operaciones de unaorganización. Ayuda a una organización acumplir sus objetivos aportando un enfoquesistemático y disciplinado para evaluar ymejorar la eficacia de los procesos degestión de riesgos, control y gobiernocorporativo”.

(1/3)

ESTÁNDARES INTERNACIONALES

Principio 26 – Control y auditoría internos: El supervisor determina que los bancoscuentan con marcos adecuados de control interno para establecer y mantener unentorno operativo correctamente controlado que facilite la gestión de su negocio,teniendo en cuenta su perfil de riesgo. Dichos controles incluyen:

- Procedimientos claros sobre delegación de autoridad y atribuciones;- Separación de las funciones que implican compromisos del banco, desembolso de sus

fondos y contabilidad de sus activos y pasivos;- Conciliación de estos procesos;- Protección de los activos del banco, y;- Funciones independientes de auditoría interna y de cumplimiento para comprobar la

observancia de estos controles, así como de la legislación y regulación aplicables.

1. 1. Principios Básicos para una Supervisión Bancaria Eficaz (PBB)/BASILEA

Mayor énfasis en la función de auditoría interna como tercera línea dedefensa, al realizar auditorías y revisiones basadas en el riesgo y generalespara garantizar al Consejo que el marco de gobierno general, incluido el marcode gobierno de riesgos, es eficaz y que existen y aplican consistentemente laspolíticas y procesos.

… enfatiza la importancia de contar con los niveles apropiados de autoridad,responsabilidad, rendición de cuentas, y mecanismos de control y equilibrioen el banco, en el Consejo de Administración, pero también en la altadirección, así como con funciones de gestión del riesgo, cumplimiento yauditoría interna.

1. 2 Principios de Gobierno Corporativo para Bancos/Basilea

LÍNEAS DE DEFENSA EN LA ACTIVIDAD BANCARIA

6

1ER. NIVEL

Gestión de Operaciones

2DO. NIVEL

Gestión de Riesgos

Cumplimiento

Análisis Financiero

3ER NIVEL

Auditoría Interna

Alta Gerencia

CONSEJO DE ADMINISTRACIÓN/ COMITÉ DE AUDITORÍA INTERNA

Au

dito

ria

ex

tern

a

Su

pe

rin

ten

de

nc

ia

MARCO LEGAL

Artículo 19. Funciones. La Superintendencia de Bancos tienepor función: realizar, con plena autonomía funcional, lasupervisión de las entidades de intermediación financiera,con el objeto de verificar el cumplimiento por parte dedichas entidades de lo dispuesto en esta Ley, Reglamentos,Instructivos y Circulares; requerir la constitución deprovisiones para cubrir riesgos; exigir la regularización de losincumplimientos a las disposiciones legales y reglamentariasvigentes; e imponer las correspondientes sanciones…

02

Artículo 55. De la Gobernabilidad Interna. De acuerdo con los requerimientos mínimos quese establezcan reglamentariamente, las entidades de intermediación financiera deben contarcon adecuados sistemas de control de riesgos, mecanismos independientes de controlinterno y establecimiento claro y por escrito de sus políticas administrativas.

Control Interno. Las entidades de intermediación financiera mantendrán un sistema decontrol interno adecuado a la naturaleza y escala de sus actividades, que incluyadisposiciones claras y definidas para la delegación de poderes, el régimen de responsabilidady las necesarias separaciones de funciones con el correspondiente código de ética y deconducta. Tales controles deberán ser fiscalizados por un Auditor Interno.

Artículo 57. Obligación de Sometimiento y Alcance.Las entidades de intermediación financiera estarán, individualmente y en baseconsolidada, bajo supervisión de la Superintendencia de Bancos en el modo, forma,alcance y de acuerdo al procedimiento determinado reglamentariamente. La supervisiónpodrá consistir en análisis de gabinete e inspección de campo.

a) Análisis de Gabinete. Las entidades sometidas a supervisión remitirán a laSuperintendencia de Bancos, cuanta información les sea requerida, sin otras limitacionesque las derivadas de lo dispuesto en el Artículo 56, literal b) de esta ley…

b) Inspección de Campo. Las entidades de intermediación financiera y quienespuedan ser pasibles de sanción por infracción muy grave por esta Ley, están obligados apermitir y facilitar las labores de inspección en sus propias dependencias por parte de lossupervisores bancarios, debidamente acreditados por la Superintendencia de Bancos, quea tales efectos tendrán la consideración de autoridad pública…

TIPO DE ENTIDAD NÚMERO

Sistema Financiero 48

Bancos Múltiples 17

Asociaciones de Ahorros y Prestamos 10

Bancos de Ahorro y Crédito 14

Corporaciones de Créditos 6

Banco de Desarrollo y ExportacionesTotal EIF

____1____48

Agentes de Cambio 34

Agentes de Remesas y Cambios ____6____40

CIFRAS CONSOLIDADAS EIF

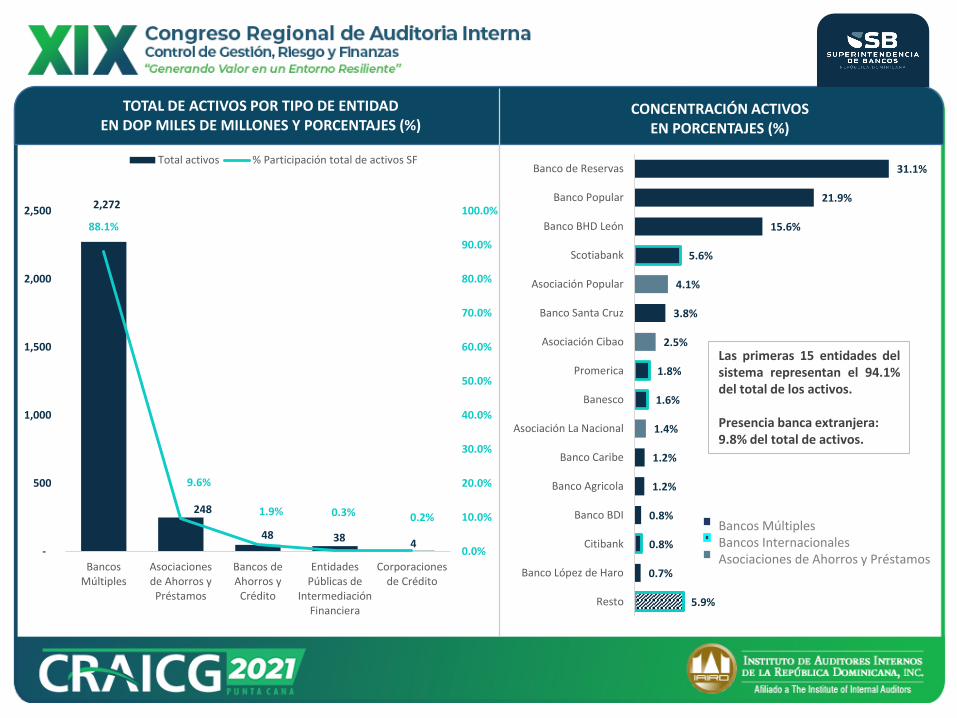

COMPOSICIÓN DEL SISTEMA FINANCIERO AL 30/6/2103

ACTIVOSDOP2.56 billones

SOLVENCIA21.50 %

CARTERA DE CRÉDITO DOP1.32 billones

Bancos MúltiplesBancos InternacionalesAsociaciones de Ahorros y Préstamos

2,272

248

48 38 4

88.1%

9.6%

1.9% 0.3% 0.2%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

90.0%

100.0%

-

500

1,000

1,500

2,000

2,500

BancosMúltiples

Asociacionesde Ahorros yPréstamos

Bancos deAhorros y

Crédito

EntidadesPúblicas de

IntermediaciónFinanciera

Corporacionesde Crédito

TOTAL DE ACTIVOS POR TIPO DE ENTIDADEN DOP MILES DE MILLONES Y PORCENTAJES (%)

Total activos % Participación total de activos SF

5.9%

0.7%

0.8%

0.8%

1.2%

1.2%

1.4%

1.6%

1.8%

2.5%

3.8%

4.1%

5.6%

15.6%

21.9%

31.1%

Resto

Banco López de Haro

Citibank

Banco BDI

Banco Agricola

Banco Caribe

Asociación La Nacional

Banesco

Promerica

Asociación Cibao

Banco Santa Cruz

Asociación Popular

Scotiabank

Banco BHD León

Banco Popular

Banco de Reservas

CONCENTRACIÓN ACTIVOSEN PORCENTAJES (%)

Las primeras 15 entidades delsistema representan el 94.1%del total de los activos.

Presencia banca extranjera:9.8% del total de activos.

Cambio enfoque de Supervisión Basado en Cumplimiento a un Enfoque Basado en Riesgos.

IMPLEMENTACIÓN DEL MARCO SBREvaluación de los perfiles de riesgo y las capacidades de la gestión de riesgos de las

entidades.

CRISIS BANCARIA DEL AÑO 2003 : NECESIDAD DE CAMBIOS EN EL MARCO DE REGULACIÓN Y SUPERVISIÓN

BASADA EN CUMPLIMIENTO

SUPERVISIÓN

BASADA EN RIESGOS

SUPERVISIÓN

EVOLUCIÓN DE LA SUPERVISIÓN 04

Normas Internacionales de Auditoría (NIAS)Principios Comité de Basilea de Supervisión Bancaria

ESTÁNDARES INTERNACIONALES-CAMBIO DE ENFOQUE

De un modelo de revisión histórica de los registros y transacciones e identificar yprobar controles (Pasado) a un nuevo modelo para identificar riesgos relevantesque se materializan en cada proceso (Futuro).

ENFOQUE DE REVISIÓN HISTÓRICA

ENFOQUE BASADO EN RIESGO

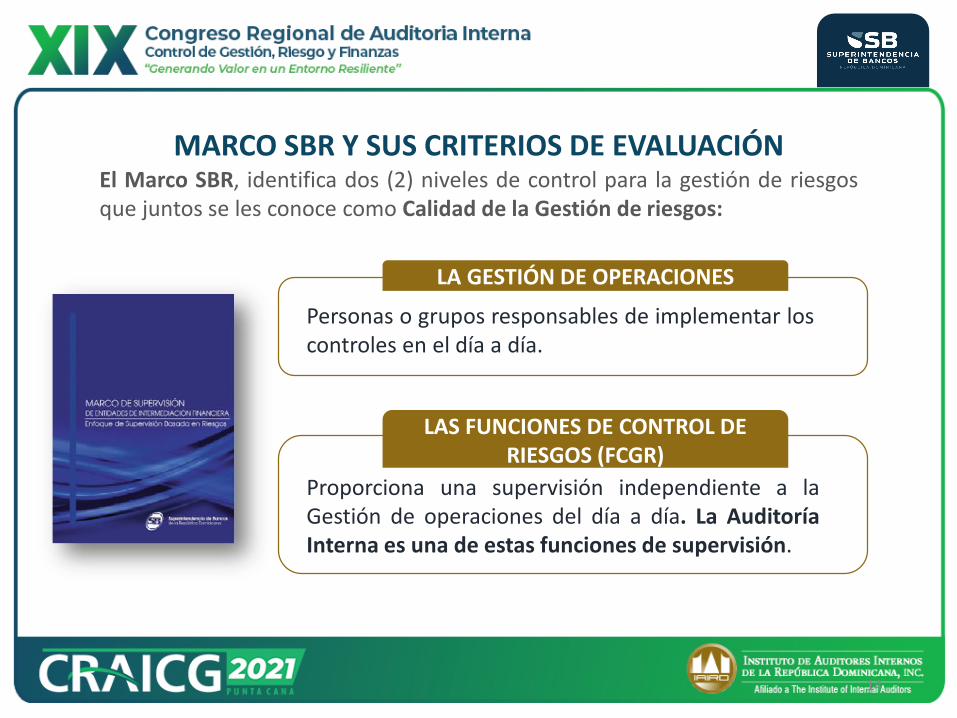

MARCO SBR Y SUS CRITERIOS DE EVALUACIÓN

14

El Marco SBR, identifica dos (2) niveles de control para la gestión de riesgosque juntos se les conoce como Calidad de la Gestión de riesgos:

Personas o grupos responsables de implementar loscontroles en el día a día.

LA GESTIÓN DE OPERACIONES

Proporciona una supervisión independiente a laGestión de operaciones del día a día. La AuditoríaInterna es una de estas funciones de supervisión.

LAS FUNCIONES DE CONTROL DE RIESGOS (FCGR)

NORMATIVA LOCAL PARA LA EVALUACIÓN DE LA FUNCIÓN DE AUDITORÍA INTERNA

Marco SBR y sus criterios de

evaluación (2013)

Reglamentos y normativas vigentes

Instuctivo de la Función de Auditoria Interna (2012)

Instructivo de control interno

El Instructivo y los criterios deevaluación para la Función de AI secomplementan uno con otro a la hora deevaluar la Función y a la vez los dos estánbasados en los lineamientos de los PBB.

La evaluación se realiza tanto deforma horizontal como vertical einfluye en la determinación delRiesgo Neto Global y por ende en laCalificación de Riesgo Compuestode la entidad.

La calidad de trabajo defunción de AI, influye en ladeterminación del alcancede la inspección.

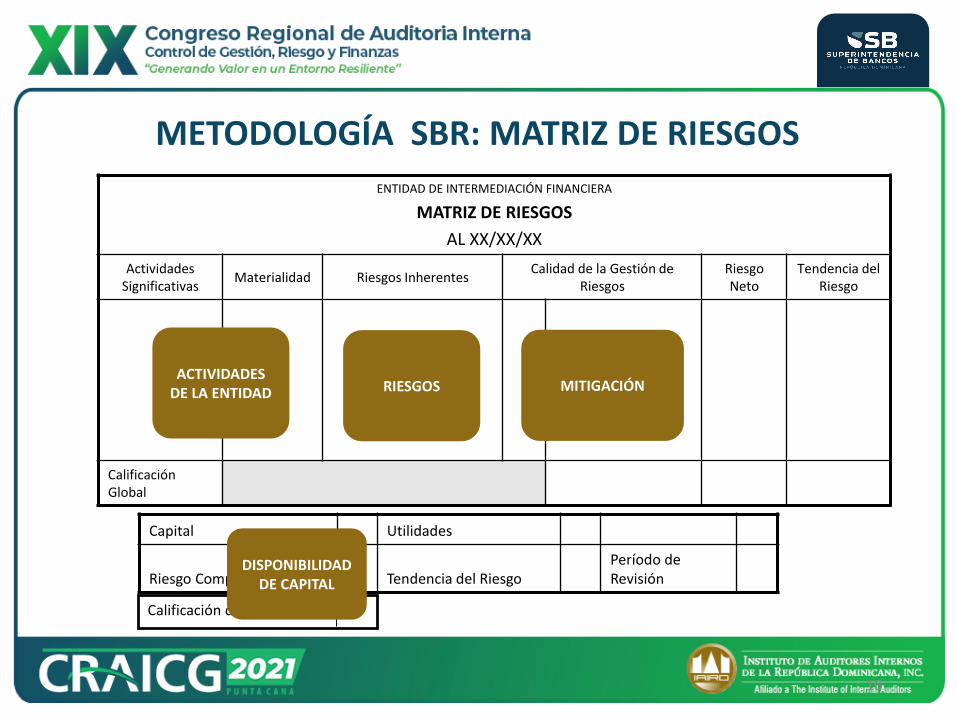

ENTIDAD DE INTERMEDIACIÓN FINANCIERA

MATRIZ DE RIESGOS

AL XX/XX/XX

Actividades Significativas

Materialidad Riesgos InherentesCalidad de la Gestión de

RiesgosRiesgo Neto

Tendencia del Riesgo

Calificación Global

Capital Utilidades

Riesgo Compuesto Tendencia del RiesgoPeríodo de Revisión

Calificación de Etapa

16

METODOLOGÍA SBR: MATRIZ DE RIESGOS

ACTIVIDADES DE LA ENTIDAD RIESGOS MITIGACIÓN

DISPONIBILIDAD DE CAPITAL

17

METODOLOGÍA SBR: MATRIZ DE RIESGOS

Actividad 1

Actividad 2

Actividad 3

Etc

Calificación

Global

MaterialidadRiesgos

Inherentes

Nombre de la Entidad:

Matriz de Riesgo a fecha:_______

Riesgo

Neto

Tendencia

del Riesgo

Actividades

Significativas Análisis

Financiero

Gestión de

Operaciones

Consejo de

administración o

equivalentes

Calidad de Gestión de Riesgos

Alta

Gerencia

Cumplimiento Auditoria

Interna

Gestión

Riesgos

Capital Utilidades

Calificación

Compuesta

Tendencia del

Riesgo

Período de

Revisión:

18

EVALUACIÓN DE LA AUDITORIA INTERNA EN EL MODELO SBR

AUDITORIA INTERNA

CARACTERISTICAS DESEMPEÑO

CARACTERÍSTICAS DE LA FUNCIÓN DE AUDITORÍA INTERNA

0

6

PLANIFICACIÓN

05

INFORMES03RECURSOS

0401 MANDATO

SUPERVISIÓN DEL CONSEJO Y ALTA GERENCIA

08

ASEGURAMIENTO DE LA CALIDAD

07

ESTRUCTURA ORGANIZACIONAL

02 METODOLOGIA Y PRÁCTICA

CARACTERÍSTICAS DE LA AUDITORÍA INTERNA

20

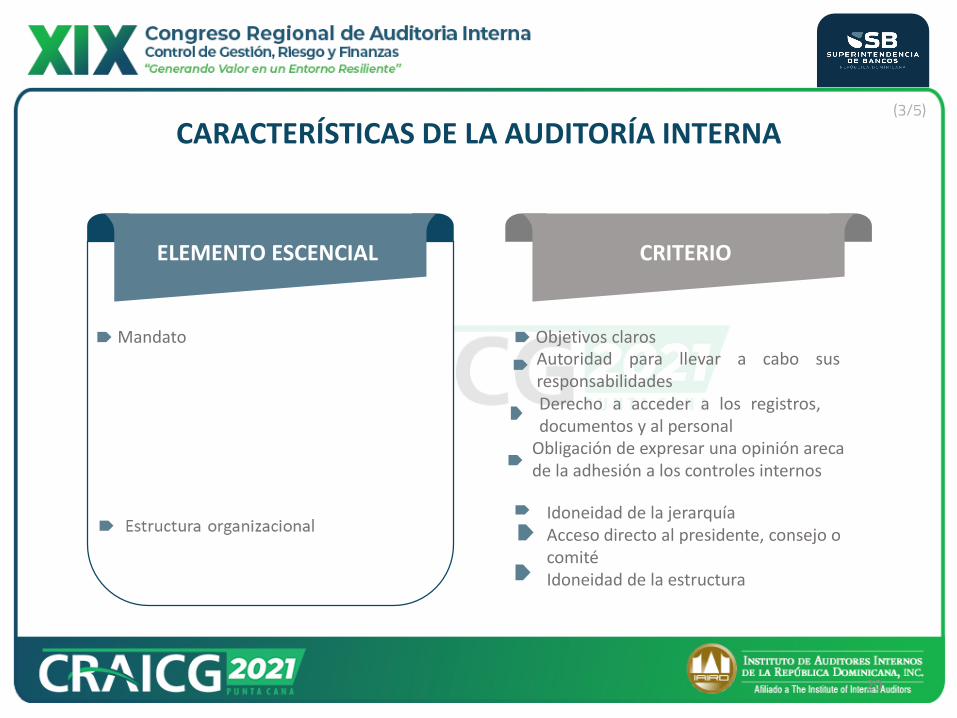

ELEMENTO ESCENCIAL

Mandato

CRITERIO

Objetivos claros Autoridad para llevar a cabo susresponsabilidadesDerecho a acceder a los registros,documentos y al personal

Obligación de expresar una opinión areca de la adhesión a los controles internos

Idoneidad de la jerarquía Acceso directo al presidente, consejo o comité Idoneidad de la estructura

(3/5)

CARACTERÍSTICAS …

21

ELEMENTO ESCENCIAL

Recursos

Planificación

CRITERIO

Adecuación de los procedimientos

Cualificación y experiencia

Programas de Capacitación

Ciclos de AuditoriaIdentificar objetivos, alcance, frecuencia y programación

Revisión por el Consejo y actualización cuando se requiera

(3/5)

CARACTERÍSTICAS …

22

ELEMENTOS ESENCIALES

Metodología y prácticas

CRITERIO

Políticas y prácticasMetodología basada en riesgos y que responda a los cambios del perfilElementos claves de la metodología:

Evaluación de riesgo

Programa de auditoría

Seguimiento a los hallazgos

Revisión periódica de la metodología

(2/5)

CARACTERÍSTICAS …

23

ELEMENTO ESCENCIAL

INFORMES

ASEGURAMIENTO DE LA CALIDAD

CRITERIO

Comunicación de hallazgos

Formato estándar

Informar a dos niveles

Monitorear al equipo

Revisión y aprobación de la calidad del trabajo

- Gestión de Operaciones- Consejo

(4/5)

CARACTERÍSTICAS …

24

ELEMENTO ESCENCIAL

SUPERVISIÓN DEL CONSEJO Y LA ALTA GERENCIA

CRITERIO

Retienen la responsabilidad final de la rendición de cuenta

Aprobación del Consejo y la Alta Gerencia:

Revisión Independiente

- Designación / sustitución- Plan de trabajo- Recursos

(5/5)

INDICADORES DE DESEMPEÑO DE LA FUNCIÓN DE AUDITORÍA INTERNA

Percepción del Consejo y la Alta Gerencia

Interacción con el Comité de Auditoría

Escalación proactiva

Revisión critica de los objetivos, estrategias e iniciativas

Recopilación de información

Seguimiento proactivo

Evaluación critica de los hallazgos

Presentación de los hallazgos

INDICADORES …

26

INDICADOR

Percepción del Consejo y la Alta Gerencia

Interacción con el Comité de Auditoría

Escalación proactiva

Revisión crítica de los objetivos, estrategias e iniciativas

EFECTIVIDAD

Información oportuna de los asuntos materiales

Abordar al comité ante cualquier cambio en el plan o recursos

Escalar los asuntos materiales con o sin la aprobación de la Alta Gerencia

Asegurar la práctica de gestión de riesgos y control continúan siendo adecuadas

(1/2)

INDICADORES

27

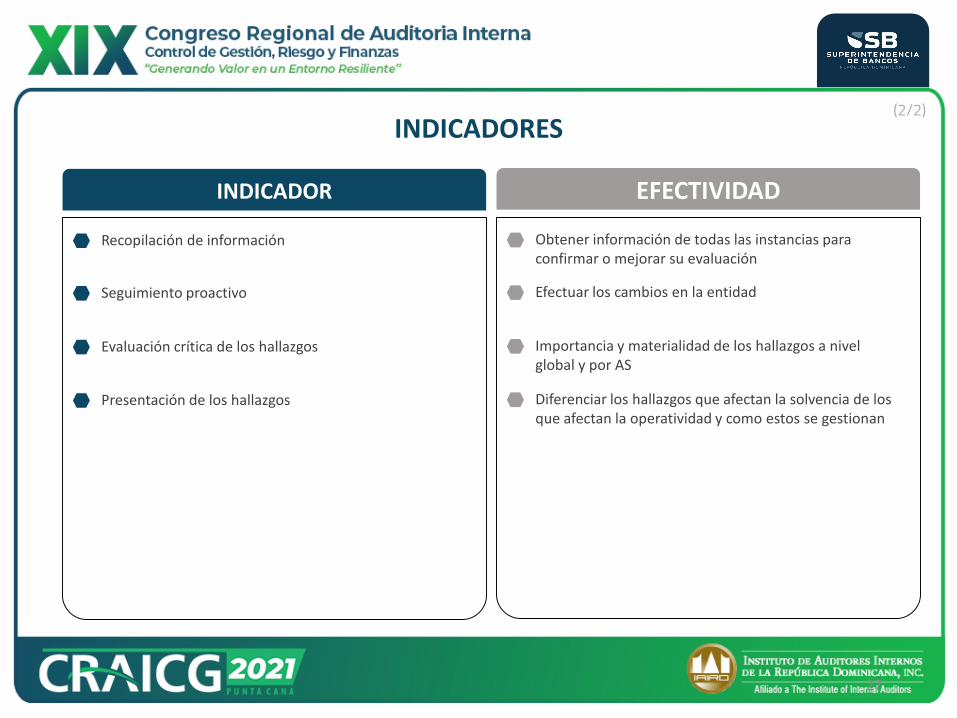

INDICADOR

Recopilación de información

Seguimiento proactivo

Evaluación crítica de los hallazgos

Presentación de los hallazgos

EFECTIVIDAD

Obtener información de todas las instancias para confirmar o mejorar su evaluación

Efectuar los cambios en la entidad

Importancia y materialidad de los hallazgos a nivel global y por AS

Diferenciar los hallazgos que afectan la solvencia de los que afectan la operatividad y como estos se gestionan

(2/2)

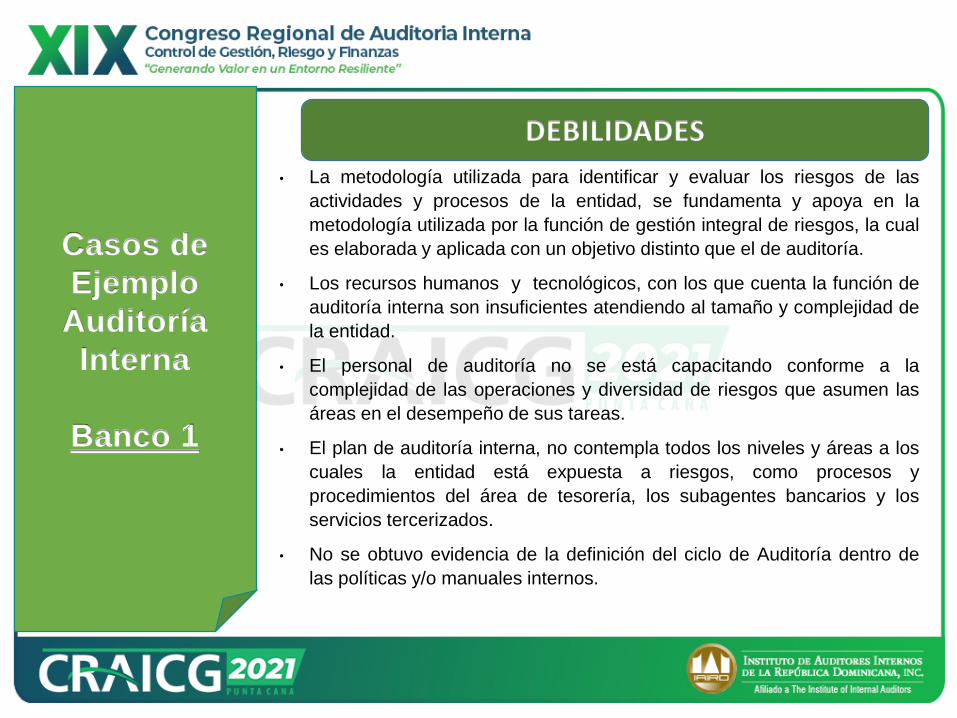

Casos de

Ejemplo

Auditoría

Interna

Banco 1

DEBILIDADES

• La metodología utilizada para identificar y evaluar los riesgos de las

actividades y procesos de la entidad, se fundamenta y apoya en la

metodología utilizada por la función de gestión integral de riesgos, la cual

es elaborada y aplicada con un objetivo distinto que el de auditoría.

• Los recursos humanos y tecnológicos, con los que cuenta la función de

auditoría interna son insuficientes atendiendo al tamaño y complejidad de

la entidad.

• El personal de auditoría no se está capacitando conforme a la

complejidad de las operaciones y diversidad de riesgos que asumen las

áreas en el desempeño de sus tareas.

• El plan de auditoría interna, no contempla todos los niveles y áreas a los

cuales la entidad está expuesta a riesgos, como procesos y

procedimientos del área de tesorería, los subagentes bancarios y los

servicios tercerizados.

• No se obtuvo evidencia de la definición del ciclo de Auditoría dentro de

las políticas y/o manuales internos.

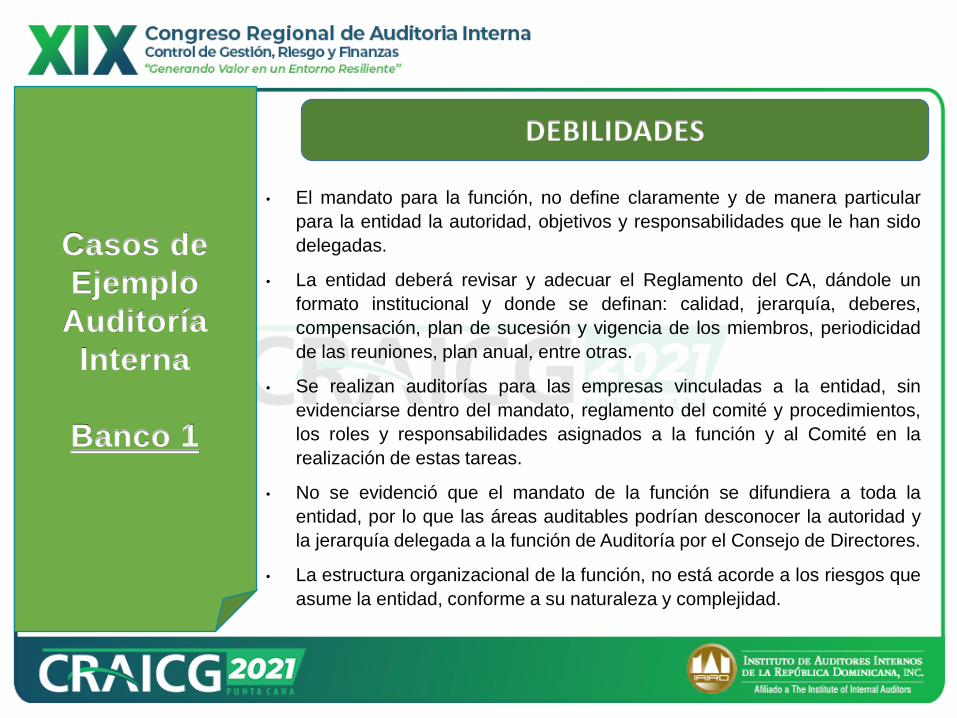

Casos de

Ejemplo

Auditoría

Interna

Banco 1

DEBILIDADES

• El mandato para la función, no define claramente y de manera particular

para la entidad la autoridad, objetivos y responsabilidades que le han sido

delegadas.

• La entidad deberá revisar y adecuar el Reglamento del CA, dándole un

formato institucional y donde se definan: calidad, jerarquía, deberes,

compensación, plan de sucesión y vigencia de los miembros, periodicidad

de las reuniones, plan anual, entre otras.

• Se realizan auditorías para las empresas vinculadas a la entidad, sin

evidenciarse dentro del mandato, reglamento del comité y procedimientos,

los roles y responsabilidades asignados a la función y al Comité en la

realización de estas tareas.

• No se evidenció que el mandato de la función se difundiera a toda la

entidad, por lo que las áreas auditables podrían desconocer la autoridad y

la jerarquía delegada a la función de Auditoría por el Consejo de Directores.

• La estructura organizacional de la función, no está acorde a los riesgos que

asume la entidad, conforme a su naturaleza y complejidad.

Casos de

Ejemplo

Auditoría

Interna

Banco 2

DEBILIDADES

• El Departamento de AI no cuenta con los recursos humanos necesarios

para el desempeño de sus funciones, conforme su naturaleza, tamaño,

complejidad y perfil de riesgos.

• Durante el año XXXX, no se realizaron auditorías relativas a los grupos

económicos, vinculados, adecuación patrimonial, subagentes bancarios, ni

a los servicios tercerizados.

• La entidad haya definido dentro de sus políticas, el ciclo de auditoría

interna.

• Al cierre del XXXX la entidad presentaba 38 planes de acción vencidos, por

lo que el Comité de Auditoría, el Consejo y la Alta Gerencia, no realizó un

seguimiento oportuno a los resultados de las acciones tomadas como

respuesta a los hallazgos, conclusiones y recomendaciones de auditoría

interna.

• La entidad no realiza un seguimiento oportuno a las debilidades señaladas

por el Organismo Supervisor, evidenciada en la recurrencia de los

hallazgos relativos a la cartera de créditos.

LA FUNCIÓN DE AUDITORÍA INTERNA EN LA SUPERINTENDENCIA DE BANCOS05

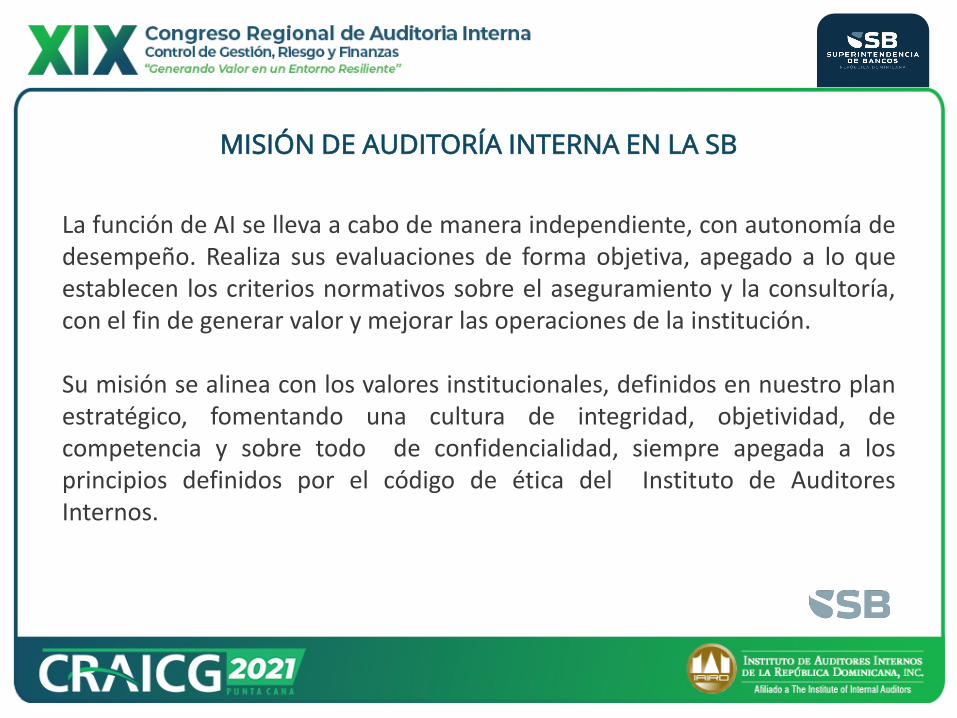

MISIÓN DE AUDITORÍA INTERNA EN LA SB

La función de AI se lleva a cabo de manera independiente, con autonomía dedesempeño. Realiza sus evaluaciones de forma objetiva, apegado a lo queestablecen los criterios normativos sobre el aseguramiento y la consultoría,con el fin de generar valor y mejorar las operaciones de la institución.

Su misión se alinea con los valores institucionales, definidos en nuestro planestratégico, fomentando una cultura de integridad, objetividad, decompetencia y sobre todo de confidencialidad, siempre apegada a losprincipios definidos por el código de ética del Instituto de AuditoresInternos.

ESTRUCTURA DE AUDITORÍA INTERNA

ESTRUCTURA ORGANIZACIONAL

COMPOSICIÓN DEL COMITÉ:

PresidenteSecretarioMiembroMiembroMiembro

COMITÉ DE AUDITORÍA

AUDITORÍA INTERNA

GOBERNANZA Y COMITÉ DE AUDITORÍA INTERNA

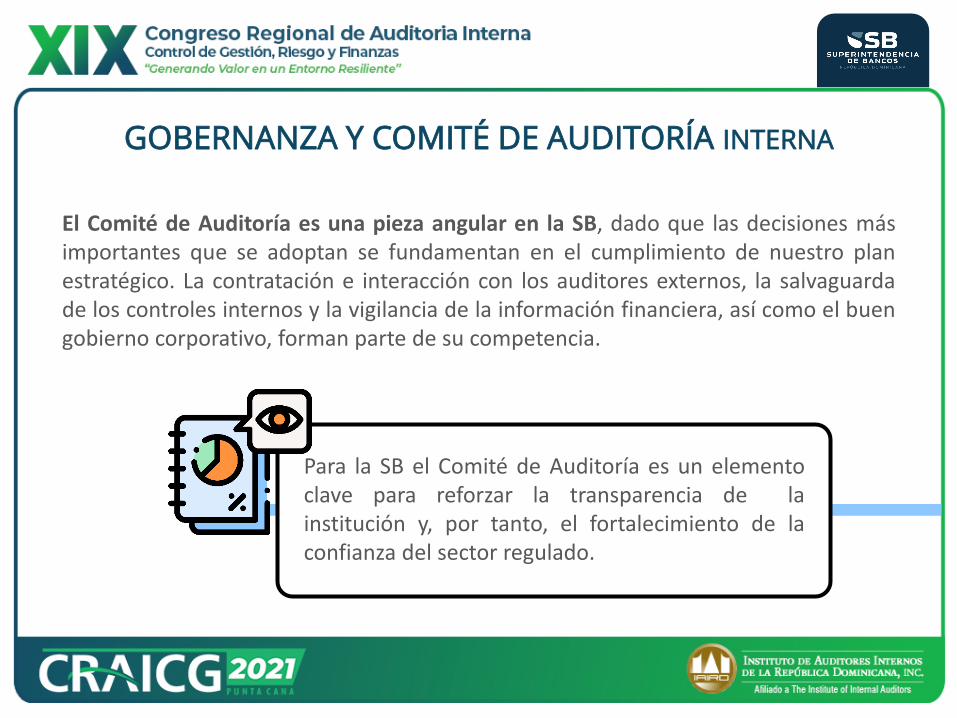

El Comité de Auditoría es una pieza angular en la SB, dado que las decisiones másimportantes que se adoptan se fundamentan en el cumplimiento de nuestro planestratégico. La contratación e interacción con los auditores externos, la salvaguardade los controles internos y la vigilancia de la información financiera, así como el buengobierno corporativo, forman parte de su competencia.

Para la SB el Comité de Auditoría es un elementoclave para reforzar la transparencia de lainstitución y, por tanto, el fortalecimiento de laconfianza del sector regulado.

ALCANCE Y RELACIONES

AUTORIZACIÓN DE ACCESOS

DEFINICIÓN

Auditoría Interna se reporta al Comité de Auditoría Interna manteniendo una comunicación directa sin restricciones.

Clara definición de los roles y responsabilidades frente a lasoperaciones de la institución, así como entendimiento de lasáreas sobre la función de Auditoría Interna.

Acceso irrestricto a todas las funciones, registros, propiedad y personal de la institución.

Fuerte relación funcional del Director de Auditoría Interna con la máxima autoridad y el Comité de Auditoría.

1

2

3

4

PROPÓSITO, AUTORIDAD Y RESPONSABILIDAD

Están formalmente definidos en un estatuto, en conformidad con las Normas Internacionales para la Práctica Profesional de la Auditoría Interna.

POSICIONAMIENTO

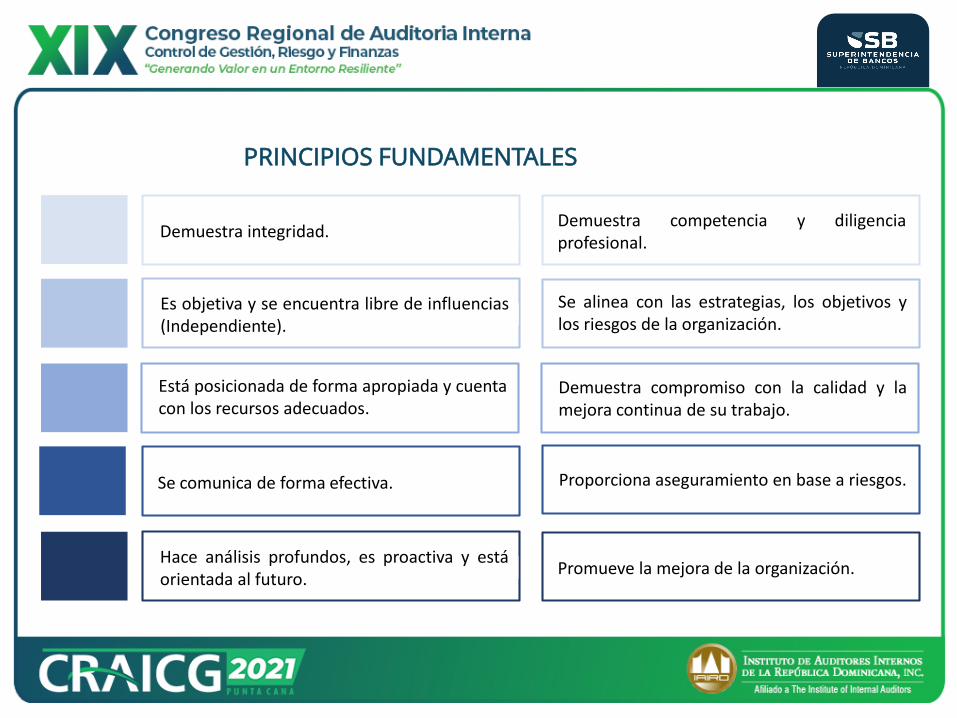

PRINCIPIOS FUNDAMENTALES

Demuestra integridad.Demuestra competencia y diligenciaprofesional.

Es objetiva y se encuentra libre de influencias(Independiente).

Se alinea con las estrategias, los objetivos ylos riesgos de la organización.

Está posicionada de forma apropiada y cuentacon los recursos adecuados.

Demuestra compromiso con la calidad y lamejora continua de su trabajo.

Se comunica de forma efectiva. Proporciona aseguramiento en base a riesgos.

Hace análisis profundos, es proactiva y estáorientada al futuro.

Promueve la mejora de la organización.

PROGRAMA DE TRABAJO

Este documento contempla el conjunto de trabajos de auditorías que se desempeñan en la Institución bajo el enfoque basado en riesgos. Su misión esta fundamentada en:

Fijar la responsabilidad por cada procedimiento

establecido.

Evitar omisiones de procedimientos necesarios.

Adherencia a los Principios y Normas de Auditoría.

Efectuar una adecuada distribución del trabajo entre los

componentes del equipo de Auditoría.

Respaldar con documentos el alcance de la Auditoría.

Llevar a cabo un histórico del trabajo efectuado y como una

guía para futuros trabajos.

Establece una rutina de trabajo efectiva.

Proporcionar las pruebas que demuestren que el trabajo fue

efectivamente realizado cuando era necesario.

Facilitar la revisión del trabajo por los encargados.

SUPERVISIÓN BASADA EN RIESGOS (SBR) EN

TIEMPOS DE PANDEMIA

METODOLOGÍA SBR EN TIEMPO DE PANDEMIA

• A partir del 1ro de marzo de 2020, ante la pandemia del COVID-19, se adoptó la

medida de realizarsolo inspecciones extra-situ, con el propósito de continuar con

la metodología de supervisión basada en riesgos y verificar el cumplimiento de

las disposiciones vigentes.

• Se realizaron evaluaciones de los sectores económicos vulnerables producto de

la pandemia del Covid-19, con el propósito de evaluar el posible deterioro de la

cartera de créditos.

• Se realizaron avances en aspectos de protección de los derechos de los usuarios

de los productos y servicios financieros, relativos a la eliminación de prácticas

abusivas tales como: reversión de los intereses capitalizables sin el

consentimiento expreso del deudor producto de las medidas de flexibilización y

cobro de comisiones no establecidas en la normativa vigente.

06

POLÍTICA MONETARIA

FLEXIBILIZACIÓN Y MEDIDAS COVID-19

4

2

3

Reducción de la Tasa de PolíticaMonetaria

Provisión de liquidez a travésde distintas facilidades

Disminución de la tasa deinterés de la facilidadpermanente de expansión deliquidez (Repos a un día)

Reducción de la tasa de interésde depósitos remunerados decorto plazo en el Banco Central(Overnight)

1

08

TRATAMIENTO REGULATORIO ESPECIAL

FLEXIBILIZACIÓN …

2

3

Congelar las calificaciones yprovisiones de los deudores conreestructuraciones de créditos

Que sean considerados comono vencidos aquellos préstamosdesembolsados contra líneas decrédito por un período desesenta (60) días

Extender por noventa (90) días el plazootorgado al deudor para la actualización degarantías correspondientes a las tasaciones.

1

CAMBIOS EN EL MANUAL DE CONTABILIDAD PARAENTIDADES SUPERVISADAS, MANUAL DEREQUERIMIENTOS DE INFORMACIÓN (MRI) Y EL NUEVOPORTAL DE LA ADMINISTRACIÓN MONETARIA YFINANCIERA (PAMF)

07

MODIFICACIONES AL MANUAL DE CONTABILIDAD PARA ENTIDADES SUPERVISADAS

Se cambia el nombre a Manual de Contabilidad para Entidades Supervisadas,implementando las siguientes adecuaciones:

01

02

03

04Ampliar los requerimientos mínimos de información a revelar enlas notas a los estados financieros de acuerdo a NIIF.

Registro de las inversiones en instrumentos de deuda y cuotas

de participación en los fondos de inversión de acuerdo NIIF.

Aplicación del método de participación para los valoresrepresentativos de capital.

Cuentas para el registro de los títulos con pacto de recompra,

operaciones de derivados, contratos de préstamos de valores y

otras operaciones permitidas por la normativa vigente.

MODIFICACIONES AL MANUAL DE REQUERIMIENTOS DE INFORMACIÓN

Eficiencia en estructura, contenido y reportes

43.6%*

Se cambia el nombre a Manual de Requerimientos de Información de laAdministración Monetaria y Financiera, implementando las siguientesadecuaciones:

01 Se fusionarán en un solo reporte las informaciones similares entre BCRD y SB adecuandoel requerimiento sobre el reporte con mejor estructura y contenido.

02 Se agregan al Manual los reportes requeridos de manera exclusiva por el BCRD.

03 Inclusión y/o reutilización de todo requerimiento de información que realiza la SB queactualmente está fuera del alcance del Manual (Ej.: reportes de Prousuario, PLAFT).

04 Adecuación y automatización de procesos que permiten eliminar los reportes actuales(IS03, Formulario de solvencia, Reportes SI).

05 Eliminación de duplicidades de información entre reportes (Ej.: datos personales dedeudores).

06 Fusión y consolidación de reportes actuales.

07 Creación de nuevos reportes que serán requeridos a las entidades supervisadas (Ej.:reporte derivados).

Con este nuevo Manual se introducen mejoras significativas en la calidad de lainformación que se recibe de las entidades supervisadas, convirtiéndose enuna herramienta importante para la SBR.

*En función a documento publicado en Consulta Pública.

PORTAL DE LA ADMINISTRACIÓN MONETARIA Y FINANCIERA (PAMF)

El Portal de la Administración Monetaria y Financiera (PAMF) es una aplicaciónweb mediante la cual se reciben los archivos o conceptos, solicitados de maneraregulatoria y periódica a las Entidades de Intermediación Financiera y Cambiaria(EIFC), otras entidades autorizadas y participantes del sistema de pagos, por partedel Banco Central de la República Dominicana (BCRD) y la Superintendencia deBancos (SB).

ELIMINAR LA DUPLICIDADCENTRALIZAR Y CONTROLAR EFICIENTIZAR

El proceso de recepción dereportes regulatorios requeridospor parte del Banco Central dela República Dominicana (BCRD)y la Superintendencia de Bancos(SB)

Eliminar la duplicidad deremisión de información.

Eficientizar los requerimientosde información, procesos devalidación y gestión de serviciosa las entidades supervisadas.

BENEFICIOS DEL PAMF

PilotoPiloto

ampliado

Paralelo FASE 1

Paralelo FASE 1

Integración Final

FASE

S

PERSPECTIVAS09

2

Revisión del Marco SBR

Guías de Supervisión

Revisión de la regulación vigente para realizar las propuestas para el fortalecimiento de las prácticas de

supervisión en materia de lavado de activos3

1

ALGUNA PREGUNTA

Av. México No. 52, Esq. Leopoldo Navarro, Santo Domingo, D.N., República Dominicana,

Tel.: 809-685-8141 ● Fax: 809-685-0859 ● www.sb.gob.do

¡GRACIAS!