RENTA Y DINERO(T.6-1)(v2014) -...

30

RENTA Y DINERO VI. El equilibrio en el mercado de bienes y de dinero (IS-LM) (1/2) Grado de A.D.E. 2º.Curso U.N.E.D. 2013-2014

Transcript of RENTA Y DINERO(T.6-1)(v2014) -...

RENTA Y DINERO

VI. El equilibrio en el

mercado de bienes y de

dinero (IS-LM) (1/2)

Grado de A.D.E. 2º.CursoU.N.E.D.

2013-2014

VI. EL EQUILIBRIO EN EL MERCADO DE BIENES Y DINERO (IS-LM)

VI.1. INTRODUCCIÓNVI.2. MERCADO DE BIENES VI.3. MERCADO DE DINEROVI.4. ¿CÓMO FUNCIONA EL MODELO IS -LM?VI.5. APLICACIÓN DE LA POL ÍTICA FISCAL Y

MONETARIA CON UN SOLO INSTRUMENTOVI.6. EFECTIVIDAD DE LAS POL ÍTICAS

MONETARIA Y FISCAL CON UN SOLO INSTRUMENTO

VI.7. POLÍTICA FISCAL Y MONETARIA MIXTAVI.8. EFECTO EXPULSIÓNVI.9. VARIACIÓN DE PRECIOS

VI. EQUILIBRIO MERCADO BIENES Y DINERO (IS-LM)

1. INTRODUCCIÓN

• La IS representa los puntos de equilibrio del mercado de bienes de nueva producción y la LM los del mercado de dinero .

• Se están considerando implícitamente tres mercados m ás que han de estar en equilibrio :

a) Mercado de bienes de capital , para el que hacemos el supuesto de que se encuentra en equilibrio al final del período , es decir, las empresas ajustan su nivel de capital al deseado en un período .

b) Mercado de bonos , que suponemos en equilibrio utilizando la ley de Walras. El uso de la ley de Walras sólo es posible si el resto de mercados están en equilibrio.

c) Mercado de trabajo : se considera que también está en equilibrio (su estudio es objeto del próximo curso).

VI. EQUILIBRIO MERCADO BIENES Y DINERO (IS-LM)

2. MERCADO DE BIENES

La IS representa situaciones de equilibrio entre la ofert a o producción y la demanda agregada . Sus ecuaciones de equilibrio son:

Siendo:

Adem ás de los siguientes parámetros de sensibilidad:

VI. EQUILIBRIO MERCADO BIENES Y DINERO (IS-LM)

3. MERCADO DE DINERO

La LM representa situaciones de equilibrio entre la ofert a y la demanda de dinero .

Por tanto, la LM expresada en valores nominales es:

Adem ás de los siguientes parámetros de sensibilidad:

VI. EQUILIBRIO MERCADO BIENES Y DINERO (IS-LM)4. ¿CÓMO FUNCIONA EL MODELO IS-LM?

• Regla para variaciones de las variables exógenas : Si la variable exógena alterada procede del mercado debienes (IS ), se producirá un desplazamiento horizontal de la curva (con cambio de pendiente o no ).Por el contrario, si lo que se modifica es una variable exógena del mercado monetario , el desplazamiento de la LM será vertical .

• La magnitud del desplazamiento de las curvas dependeráde los multiplicadores respectivos .

• Para calcular la variación exacta y el nuevo equili brioserá preciso, adem ás, conocer las elasticidades de las dos curvas .

VI. EQUILIBRIO MERCADO BIENES Y DINERO (IS-LM)4. ¿CÓMO FUNCIONA EL MODELO IS-LM? (ejemplos)

1. Disminuye la relación efectivo-depósitos (b=E/D), por una mayor utilización de las tarjetas de crédito

• Análisis económico :Nos hallamos ante la variación de una variable exóg ena de la oferta monetaria. Al disminuir b se produce una traslación de efectivo a depósitos bancarios, donde pueden convertirse en ac tivos rentables (AR) y, de nuevo, en depósitos a la vista, tantas v eces como lo permita el multiplicador . De este modo, se produce un aumento de la oferta monetaria que provocará un equilibrio en el m ercado monetario a menor tipo de interés . Al bajar el tipo de interés subirála inversión, la renta disponible y el consumo , que se refleja en el mercado de bienes, donde originará un nuevo equilibrio a menor tipo de interés con aumento de la renta . A su vez, el incremento de renta traerá consigo un nuevo equilibrio a un mayor tipo de interés en el mercado de dinero por el crecimiento de la de manda de dinero.

VI. EQUILIBRIO MERCADO BIENES Y DINERO (IS-LM)4. ¿CÓMO FUNCIONA EL MODELO IS-LM? (ejemplos)

1. Disminuye la relación efectivo-depósitos (b=E/D), por una mayor utilización de las tarjetas de crédito

• Análisis formal :

Se observa, en la demanda de dinero, que aumenta la demanda de transacción y precaución por el incremento de la re nta y la demanda especulativa como consecuencia de la bajada del tip o de interés

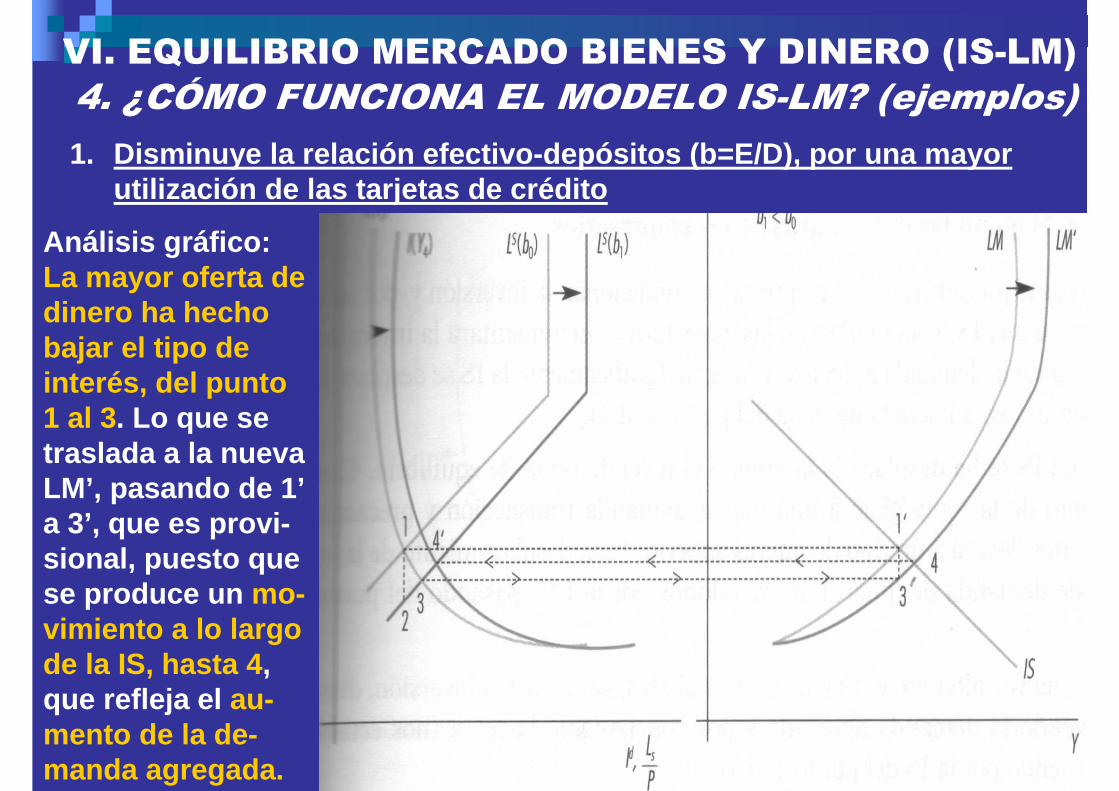

VI. EQUILIBRIO MERCADO BIENES Y DINERO (IS-LM)4. ¿CÓMO FUNCIONA EL MODELO IS-LM? (ejemplos)

1. Disminuye la relación efectivo-depósitos (b=E/D), por una mayorutilización de las tarjetas de crédito

Análisis gráfico:La mayor oferta de dinero ha hecho bajar el tipo de interés, del punto 1 al 3. Lo que se traslada a la nueva LM’, pasando de 1’a 3’, que es provi-sional, puesto que se produce un mo-vimiento a lo largo de la IS, hasta 4 , que refleja el au-mento de la de-manda agregada.

VI. EQUILIBRIO MERCADO BIENES Y DINERO (IS-LM)4. ¿CÓMO FUNCIONA EL MODELO IS-LM? (ejemplos)

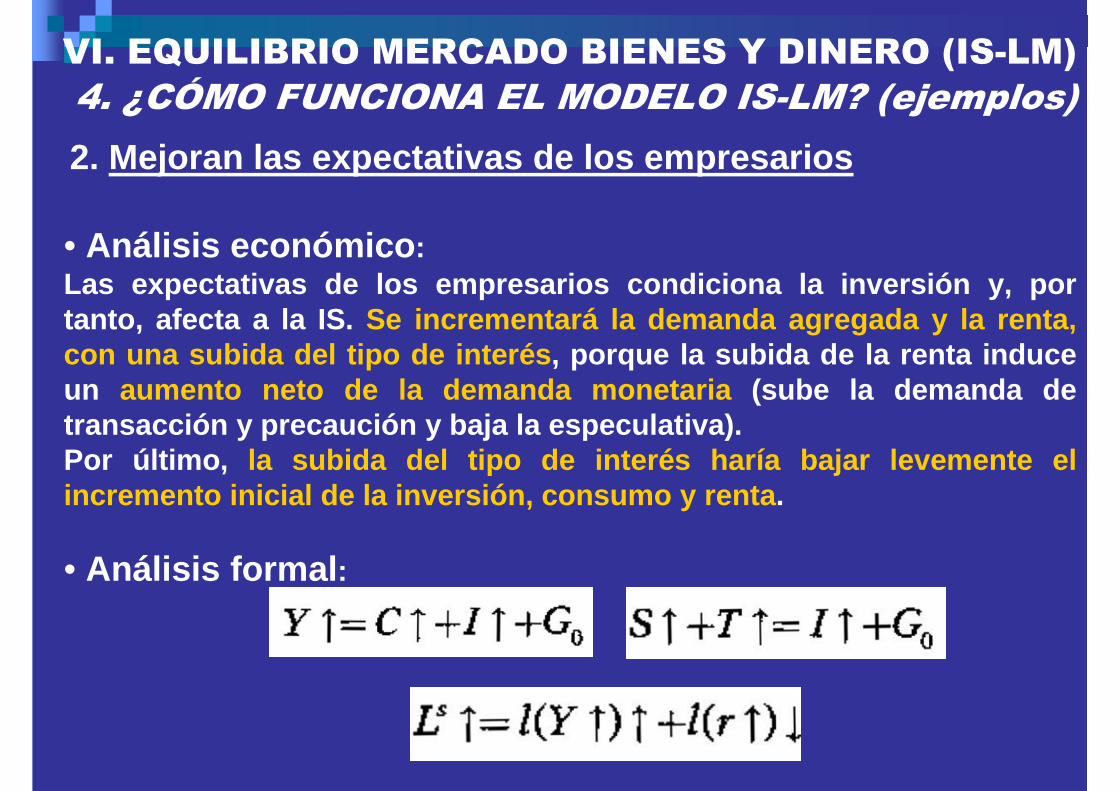

2. Mejoran las expectativas de los empresarios

• Análisis económico :Las expectativas de los empresarios condiciona la i nversión y, por tanto, afecta a la IS. Se incrementará la demanda agregada y la renta, con una subida del tipo de interés , porque la subida de la renta induce un aumento neto de la demanda monetaria (sube la demanda de transacción y precaución y baja la especulativa).Por último, la subida del tipo de interés haría bajar levemente el incremento inicial de la inversión, consumo y renta .

• Análisis formal :

VI. EQUILIBRIO MERCADO BIENES Y DINERO (IS-LM)4. ¿CÓMO FUNCIONA EL MODELO IS-LM? (ejemplos)

2. Mejoran las expectativas de los empresarios

Análisis gráfico :El desplaza-miento de la ISprovoca un nuevo equilibrio(3), con mayor renta y mayor tipo de interésEllo influye en la expansión neta de la demanda de dinero(3’)

VI. EQUILIBRIO MERCADO BIENES Y DINERO (IS-LM)5. APLICACIÓN DE LA POLÍTICA FISCAL Y MONETARIA CON UN

SOLO INSTRUMENTO1. El gobierno decide incrementar el Gasto Público• Análisis económico: Ello genera un aumento de la demanda

agregada y de la renta vía multiplicador . Lo que a su vez aumentarála demanda de dinero por transacción y precaución, elevando el tipo de interés . Este mayor interés disminuirá la inversión, el consumo y la renta . El efecto final sobre la renta dependerá de la sensibil idad del consumo, la inversión y la demanda de dinero re specto al tipo de interés (o elasticidades relativas de la IS y la LM ), y del aumento inicial del gasto público (desplazamiento de la IS) .

• Análisis formal: Considerando IS y LM en sus tramos normales, impuestos exógenos y que predomina el efecto del ti po de interés sobre el efecto de la renta en la inversión:

VI. EQUILIBRIO MERCADO BIENES Y DINERO (IS-LM)5. APLICACIÓN DE LA POLÍTICA FISCAL Y MONETARIA CON UN

SOLO INSTRUMENTO1. El gobierno decide incrementar el Gasto Público

Análisis gráfico:El aumento del Gasto desplaza la IS a la derecha . El punto 2 refleja el aumento de la renta cuando no se considera el mercado monetario. El punto 3, de equilibrio, cuando interviene la LM.

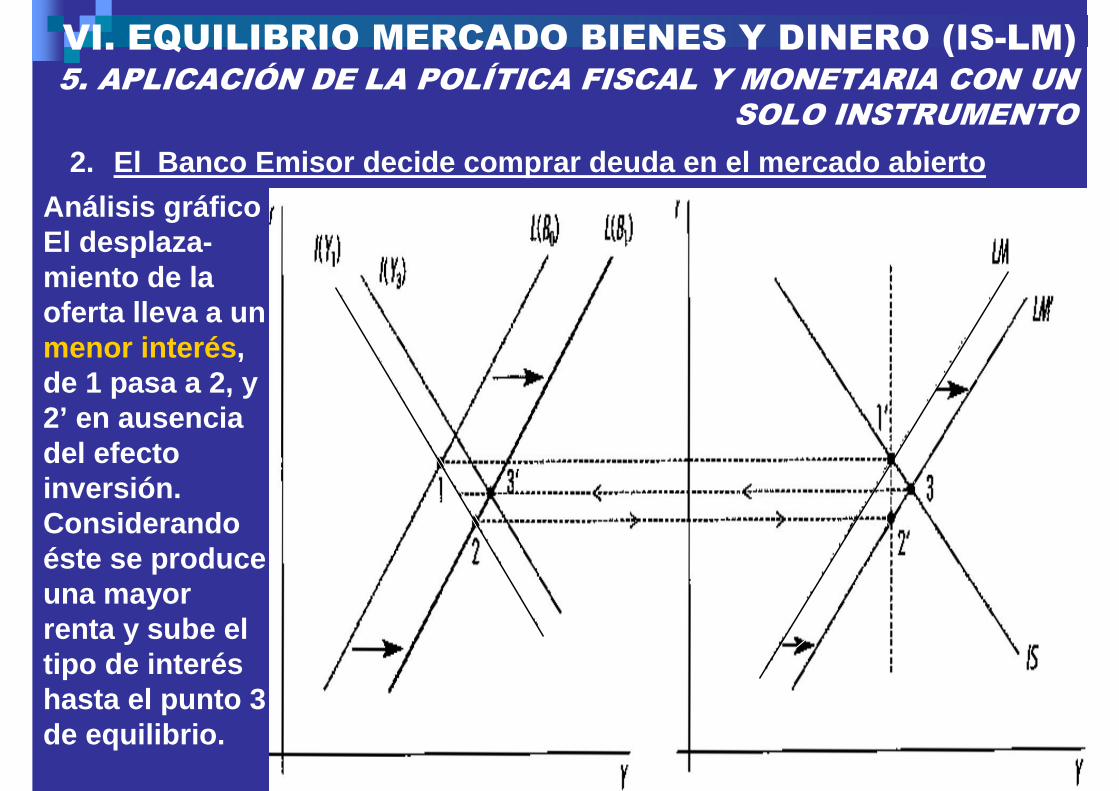

VI. EQUILIBRIO MERCADO BIENES Y DINERO (IS-LM)5. APLICACIÓN DE LA POLÍTICA FISCAL Y MONETARIA CON UN

SOLO INSTRUMENTO2. El Banco Emisor decide comprar deuda en el merca do abierto• Análisis económico:

Esta acción representa un aumento de la cartera de fondos públicos del Banco Emisor y, por tanto, de la Base Monetaria . Es decir, aumenta la oferta monetaria y baja el tipo de inter és, que favorece a la inversión y, en consecuencia, a la renta . Sin embargo, el equilibrio se produce tras una ligera subida del tipo de inter és, producida por el aumento de la demanda de dinero para transacción y precaución (por la subida de la renta), y especulativa (por la bajada del interés).

• Análisis formal:Bajo el supuesto de impuestos exógenos, el aumento del ahorro será igual al aumento de la inversión . Por otro lado, la oferta y la demanda de dinero aumentan a través de la demanda d e transacción y especulativa :

VI. EQUILIBRIO MERCADO BIENES Y DINERO (IS-LM)5. APLICACIÓN DE LA POLÍTICA FISCAL Y MONETARIA CON UN

SOLO INSTRUMENTO

2. El Banco Emisor decide comprar deuda en el merca do abierto

Análisis gráficoEl desplaza-miento de la oferta lleva a un menor interés , de 1 pasa a 2, y 2’ en ausencia del efecto inversión. Considerando éste se produce una mayor renta y sube el tipo de interés hasta el punto 3 de equilibrio.

VI. EQUILIBRIO MERCADO BIENES Y DINERO (IS-LM)5. APLICACIÓN DE LA POLÍTICA FISCAL Y MONETARIA CON UN

SOLO INSTRUMENTO2. El Banco Emisor decide comprar deuda en el merca do abierto• Análisis formal (ampliación):

Efectos sobre la curva de oferta monetaria .- La oferta aumentaba como resultado de multiplicador monetario por el in cremento de la base monetaria . Pero también se puede observar que disminuye la pendiente de la oferta :

Efectos sobre la LM .- Su desplazamiento depende del multiplicador monetario y de la sensibilidad de la demanda de din ero al nivel de renta . Al mismo tiempo, la pendiente de la LM se reduce y pasa a ser más elástica :

∂

VI. EQUILIBRIO MERCADO BIENES Y DINERO (IS-LM)6. EFECTIVIDAD POLÍTICA MONETARIA Y FISCAL

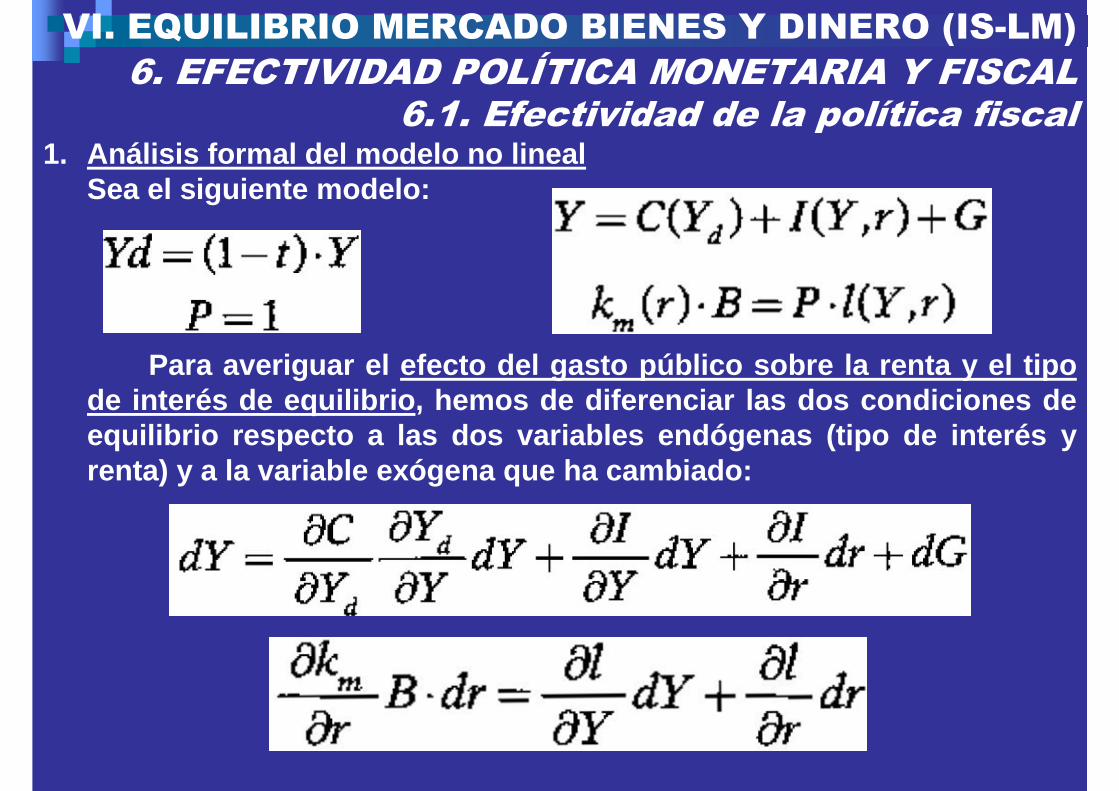

6.1. Efectividad de la política fiscal1. Análisis formal del modelo no lineal

Sea el siguiente modelo:

Para averiguar el efecto del gasto público sobre la renta y el tipo de interés de equilibrio , hemos de diferenciar las dos condiciones de equilibrio respecto a las dos variables endógenas ( tipo de interés y renta) y a la variable exógena que ha cambiado:

VI. EQUILIBRIO MERCADO BIENES Y DINERO (IS-LM)6. EFECTIVIDAD POLÍTICA MONETARIA Y FISCAL

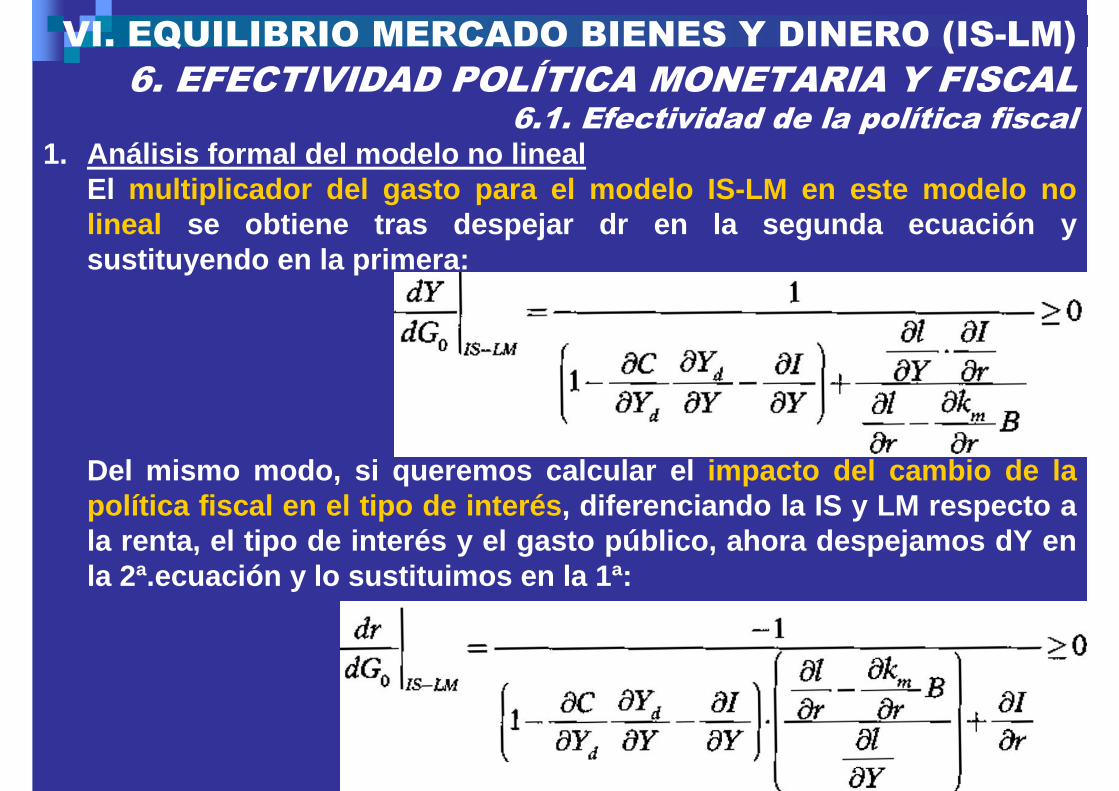

6.1. Efectividad de la política fiscal1. Análisis formal del modelo no lineal

El multiplicador del gasto para el modelo IS-LM en est e modelo no lineal se obtiene tras despejar dr en la segunda ecuación y sustituyendo en la primera:

Del mismo modo, si queremos calcular el impacto del cambio de la política fiscal en el tipo de interés , diferenciando la IS y LM respecto a la renta, el tipo de interés y el gasto público, ah ora despejamos dY en la 2ª.ecuación y lo sustituimos en la 1ª:

VI. EQUILIBRIO MERCADO BIENES Y DINERO (IS-LM)6. EFECTIVIDAD POLÍTICA MONETARIA Y FISCAL

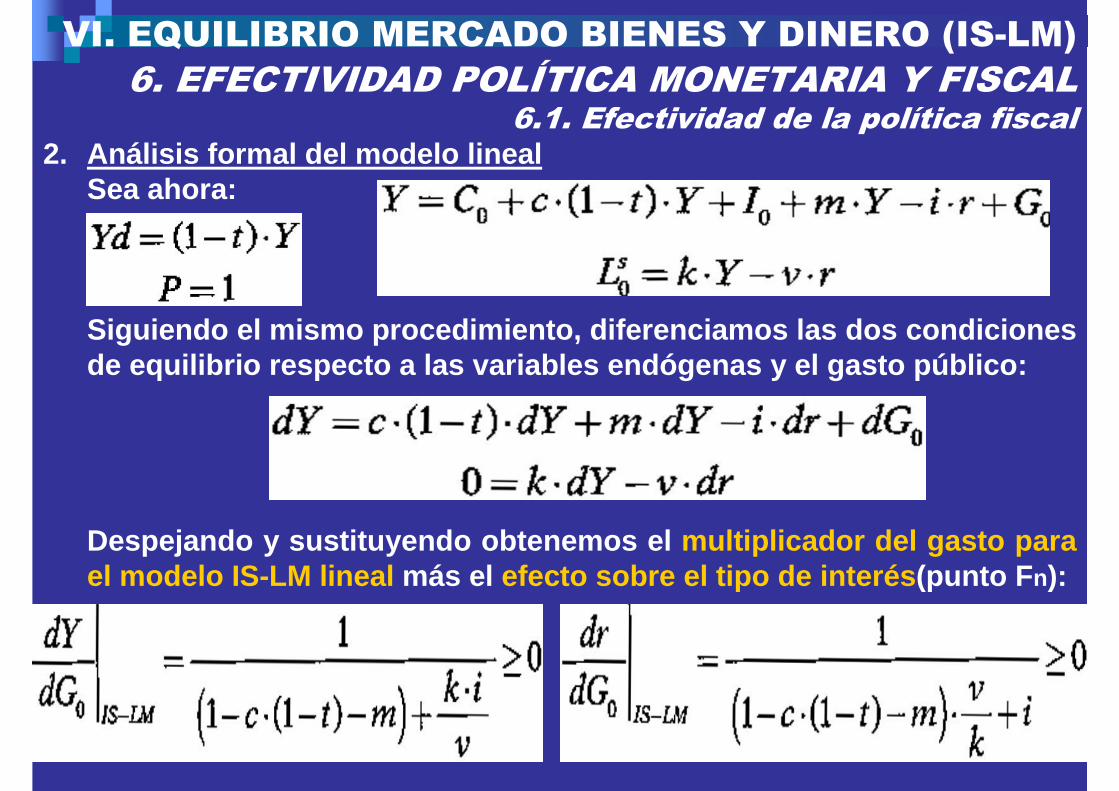

6.1. Efectividad de la política fiscal2. Análisis formal del modelo lineal

Sea ahora:

Siguiendo el mismo procedimiento, diferenciamos las dos condiciones de equilibrio respecto a las variables endógenas y el gasto público:

Despejando y sustituyendo obtenemos el multiplicador del gasto para el modelo IS-LM lineal más el efecto sobre el tipo de interés (punto F n):

VI. EQUILIBRIO MERCADO BIENES Y DINERO (IS-LM)6. EFECTIVIDAD POLÍTICA MONETARIA Y FISCAL

6.1. Efectividad de la política fiscal3. Análisis gráfico del modelo no lineal y lineal

El cálculo formal del desplazamiento horizontal ( r=cte .���� dr=0 ) (hasta punto 3) sería, partiendo de la condición de equili brio:

El cálculo del desplazamiento vertical ( Y=cte.���� dY=0) (hasta el punto 2) sería, partiendo de la misma condición de equili brio:

VI. EQUILIBRIO MERCADO BIENES Y DINERO (IS-LM)6. EFECTIVIDAD POLÍTICA MONETARIA Y FISCAL

6.1. Efectividad de la política fiscal3. Análisis gráfico del modelo no lineal y lineal

Ante un aumen-to del gasto público, desde el equilibrio inicial(1), se ve desplazamiento horizontal de la IS(3) y despla-miento vertical (2), así como el nuevo punto de equilibrio (F n

normal).

VI. EQUILIBRIO MERCADO BIENES Y DINERO (IS-LM)6. EFECTIVIDAD POLÍTICA MONETARIA Y FISCAL

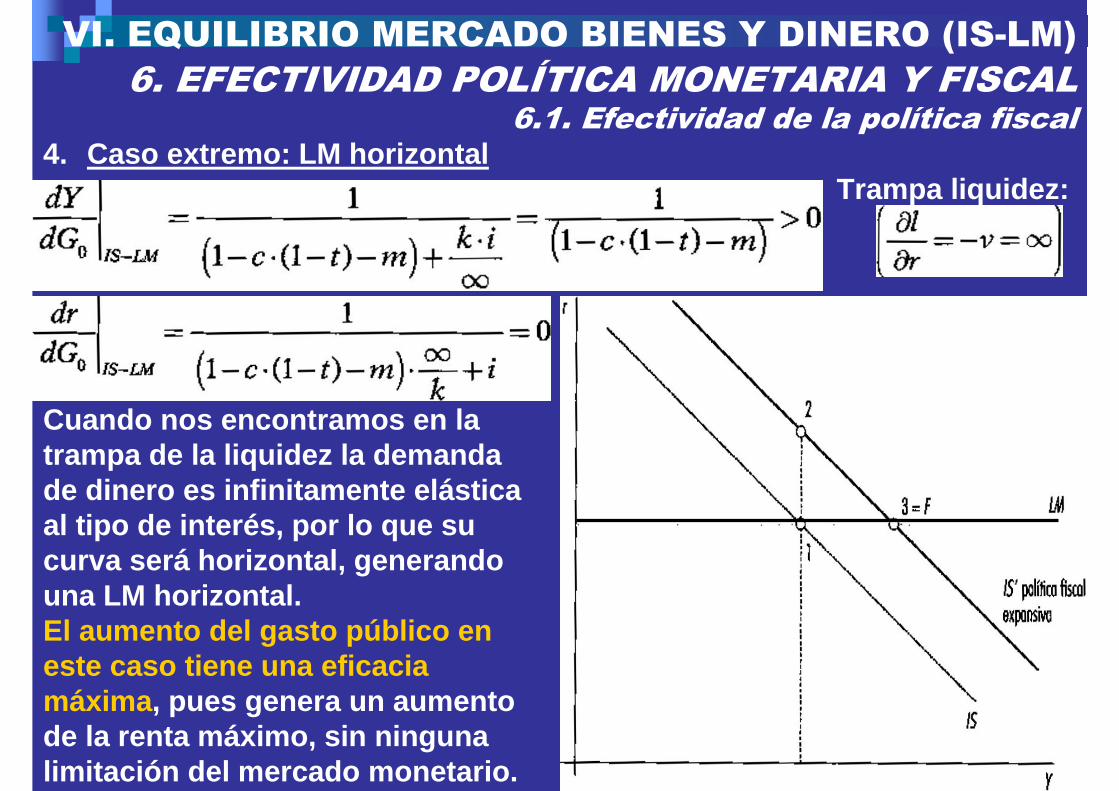

6.1. Efectividad de la política fiscal4. Caso extremo: LM horizontal

Trampa liquidez:

Cuando nos encontramos en la trampa de la liquidez la demanda de dinero es infinitamente elástica al tipo de interés, por lo que su curva será horizontal, generando una LM horizontal.El aumento del gasto público en este caso tiene una eficacia máxima , pues genera un aumento de la renta m áximo, sin ninguna limitación del mercado monetario .

VI. EQUILIBRIO MERCADO BIENES Y DINERO (IS-LM)6. EFECTIVIDAD POLÍTICA MONETARIA Y FISCAL

6.1. Efectividad de la política fiscal5. Caso extremo: LM vertical

En este caso ni la demanda ni la oferta de dinero dependen del tipo de interés

y la LM es vertical.El aumento del gasto público tiene una eficacia nula , pues la renta no varía.

VI. EQUILIBRIO MERCADO BIENES Y DINERO (IS-LM)6. EFECTIVIDAD POLÍTICA MONETARIA Y FISCAL

6.1. Efectividad de la política fiscal6. Caso extremo: IS vertical

En este caso la inversión no depende del tipo de interés:

El aumento del gasto público tiene una eficacia m áxima , pues la renta aumenta como si no existiera en el mercado monetario.

VI. EQUILIBRIO MERCADO BIENES Y DINERO (IS-LM)6. EFECTIVIDAD POLÍTICA MONETARIA Y FISCAL

6.1. Efectividad de la política fiscal7. Aumento de la propensión marginal a consumirAnálisis económico: En este caso aumentará el impacto en la renta cuanto mayor sea la propensión marginal a consumir (Fm >Fn),ganando en eficacia la política fiscal.Análisis formal:

Análisis gráfico:

El desplazamiento de la IS’(C 1) essuperior al desplazamiento hori-zontal de la IS’(C 0). El desplaza-miento vertical no se modifica.

VI. EQUILIBRIO MERCADO BIENES Y DINERO (IS-LM)6. EFECTIVIDAD POLÍTICA MONETARIA Y FISCAL

6.1. Efectividad de la política fiscal8. Aumento de la sensibilidad de la inversión al tip o de interésAnálisis económico: En este caso disminuirá el impacto en larenta , perdiendo eficacia la política fiscalAnálisis formal:

Análisis gráfico:

El desplazamiento vertical de la IS’(i 1) esinferior al desplazamiento vertical de la IS’(i 0), de modo que F m < Fn. El desplaza-miento horizontal no se modifica.

VI. EQUILIBRIO MERCADO BIENES Y DINERO (IS-LM)6. EFECTIVIDAD POLÍTICA MONETARIA Y FISCAL

6.1. Efectividad de la política fiscal9. Aumentos de la elasticidad de la LMAnálisis económico: En este caso aumentará el impacto en la renta , por logana en eficacia la política fiscal.Análisis formal:

Análisis gráfico:

La variación de la pendiente de la LM será: r= -L o

s/v + (k/v)Y

VI. EQUILIBRIO MERCADO BIENES Y DINERO (IS-LM)6. EFECTIVIDAD POLÍTICA MONETARIA Y FISCAL

6.1. Efectividad de la política fiscal10.Resumen de la eficacia de la política fiscala.

b.c.

c.1c.2c.3c.4c.5c.6

VI. El equilibrio en el mercado de bienes y dinero (curva IS-LM) (Ejercicios)

• Si nos halláramosante la trampa dela liquidez (sensi-bilidad máxima, v,respecto a r):

• Luego:

• Como vemos, el multiplicador del gasto (KG),cuando no influyen las sensibilidades de la de-manda de dinero ni la de la inversión respectoal tipo de interés, es máximo.

VI. El equilibrio en el mercado de bienes y dinero (curva IS-LM) (Ejercicios)

• SP= Td – Go = Tdo + t Y – TRo – Go ���� dSP = t dY (SP varía ���� varía Y ).•Pero en la trampa de la liquidez, la demanda de dinero es infinita para unvalor de r muy bajo (todos los agentes prefieren dinero en lugar de bonos). Luego, aumentar la base monetaria mediante la compra de bonos sería comoañadir gasolina para apagar el fuego; generaría más dinero en circulación, sinque afectara al tipo de interés, que está en su cota inferior. Y mientras no bajeel tipo de interés la inversión no se mueve, y por ende tampoco la renta, y enconsecuencia tampoco el saldo presupuestario.• Formalmente: