República de Panamá Tribunal Administrativo Tributario. 153-16.pdf · comisiones de compra y...

25

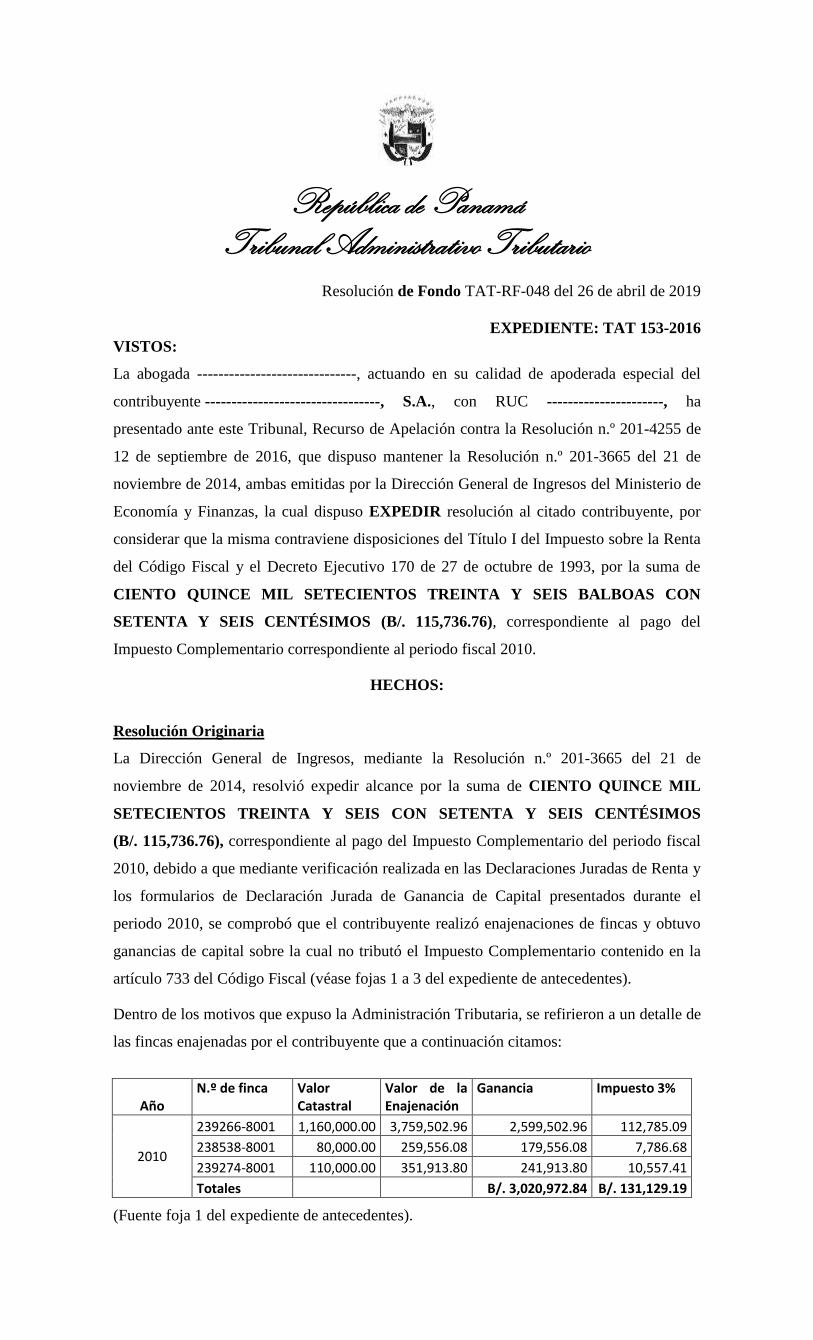

República de Panamá Tribunal Administrativo Tributario Resolución de Fondo TAT-RF-048 del 26 de abril de 2019 EXPEDIENTE: TAT 153-2016 VISTOS: La abogada ------------------------------, actuando en su calidad de apoderada especial del contribuyente ---------------------------------, S.A., con RUC ----------------------, ha presentado ante este Tribunal, Recurso de Apelación contra la Resolución n.º 201-4255 de 12 de septiembre de 2016, que dispuso mantener la Resolución n.º 201-3665 del 21 de noviembre de 2014, ambas emitidas por la Dirección General de Ingresos del Ministerio de Economía y Finanzas, la cual dispuso EXPEDIR resolución al citado contribuyente, por considerar que la misma contraviene disposiciones del Título I del Impuesto sobre la Renta del Código Fiscal y el Decreto Ejecutivo 170 de 27 de octubre de 1993, por la suma de CIENTO QUINCE MIL SETECIENTOS TREINTA Y SEIS BALBOAS CON SETENTA Y SEIS CENTÉSIMOS (B/. 115,736.76), correspondiente al pago del Impuesto Complementario correspondiente al periodo fiscal 2010. HECHOS: Resolución Originaria La Dirección General de Ingresos, mediante la Resolución n.º 201-3665 del 21 de noviembre de 2014, resolvió expedir alcance por la suma de CIENTO QUINCE MIL SETECIENTOS TREINTA Y SEIS CON SETENTA Y SEIS CENTÉSIMOS (B/. 115,736.76), correspondiente al pago del Impuesto Complementario del periodo fiscal 2010, debido a que mediante verificación realizada en las Declaraciones Juradas de Renta y los formularios de Declaración Jurada de Ganancia de Capital presentados durante el periodo 2010, se comprobó que el contribuyente realizó enajenaciones de fincas y obtuvo ganancias de capital sobre la cual no tributó el Impuesto Complementario contenido en la artículo 733 del Código Fiscal (véase fojas 1 a 3 del expediente de antecedentes). Dentro de los motivos que expuso la Administración Tributaria, se refirieron a un detalle de las fincas enajenadas por el contribuyente que a continuación citamos: Año N.º de finca Valor Catastral Valor de la Enajenación Ganancia Impuesto 3% 2010 239266-8001 1,160,000.00 3,759,502.96 2,599,502.96 112,785.09 238538-8001 80,000.00 259,556.08 179,556.08 7,786.68 239274-8001 110,000.00 351,913.80 241,913.80 10,557.41 Totales B/. 3,020,972.84 B/. 131,129.19 (Fuente foja 1 del expediente de antecedentes).

Transcript of República de Panamá Tribunal Administrativo Tributario. 153-16.pdf · comisiones de compra y...

República de Panamá

Tribunal Administrativo Tributario

Resolución de Fondo TAT-RF-048 del 26 de abril de 2019

EXPEDIENTE: TAT 153-2016

VISTOS:

La abogada ------------------------------, actuando en su calidad de apoderada especial del

contribuyente ---------------------------------, S.A., con RUC ----------------------, ha

presentado ante este Tribunal, Recurso de Apelación contra la Resolución n.º 201-4255 de

12 de septiembre de 2016, que dispuso mantener la Resolución n.º 201-3665 del 21 de

noviembre de 2014, ambas emitidas por la Dirección General de Ingresos del Ministerio de

Economía y Finanzas, la cual dispuso EXPEDIR resolución al citado contribuyente, por

considerar que la misma contraviene disposiciones del Título I del Impuesto sobre la Renta

del Código Fiscal y el Decreto Ejecutivo 170 de 27 de octubre de 1993, por la suma de

CIENTO QUINCE MIL SETECIENTOS TREINTA Y SEIS BALBOAS CON

SETENTA Y SEIS CENTÉSIMOS (B/. 115,736.76), correspondiente al pago del

Impuesto Complementario correspondiente al periodo fiscal 2010.

HECHOS:

Resolución Originaria

La Dirección General de Ingresos, mediante la Resolución n.º 201-3665 del 21 de

noviembre de 2014, resolvió expedir alcance por la suma de CIENTO QUINCE MIL

SETECIENTOS TREINTA Y SEIS CON SETENTA Y SEIS CENTÉSIMOS

(B/. 115,736.76), correspondiente al pago del Impuesto Complementario del periodo fiscal

2010, debido a que mediante verificación realizada en las Declaraciones Juradas de Renta y

los formularios de Declaración Jurada de Ganancia de Capital presentados durante el

periodo 2010, se comprobó que el contribuyente realizó enajenaciones de fincas y obtuvo

ganancias de capital sobre la cual no tributó el Impuesto Complementario contenido en la

artículo 733 del Código Fiscal (véase fojas 1 a 3 del expediente de antecedentes).

Dentro de los motivos que expuso la Administración Tributaria, se refirieron a un detalle de

las fincas enajenadas por el contribuyente que a continuación citamos:

Año N.º de finca Valor

Catastral Valor de la Enajenación

Ganancia Impuesto 3%

2010

239266-8001 1,160,000.00 3,759,502.96 2,599,502.96 112,785.09

238538-8001 80,000.00 259,556.08 179,556.08 7,786.68

239274-8001 110,000.00 351,913.80 241,913.80 10,557.41

Totales B/. 3,020,972.84 B/. 131,129.19

(Fuente foja 1 del expediente de antecedentes).

Resolución n.º TAT-RF-048 del 26 de abril de 2019

EXPEDIENTE n.º 153-2016

2

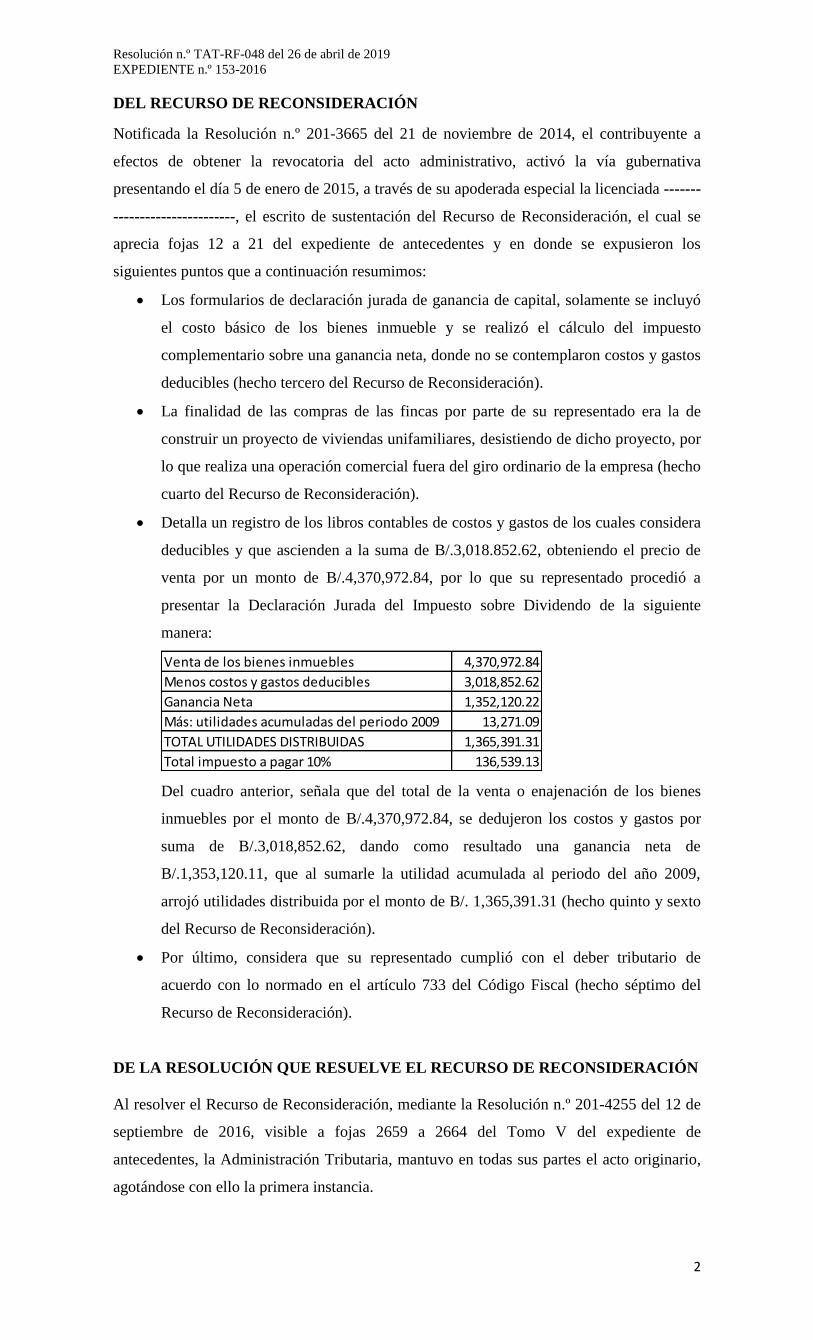

DEL RECURSO DE RECONSIDERACIÓN

Notificada la Resolución n.º 201-3665 del 21 de noviembre de 2014, el contribuyente a

efectos de obtener la revocatoria del acto administrativo, activó la vía gubernativa

presentando el día 5 de enero de 2015, a través de su apoderada especial la licenciada -------

-----------------------, el escrito de sustentación del Recurso de Reconsideración, el cual se

aprecia fojas 12 a 21 del expediente de antecedentes y en donde se expusieron los

siguientes puntos que a continuación resumimos:

Los formularios de declaración jurada de ganancia de capital, solamente se incluyó

el costo básico de los bienes inmueble y se realizó el cálculo del impuesto

complementario sobre una ganancia neta, donde no se contemplaron costos y gastos

deducibles (hecho tercero del Recurso de Reconsideración).

La finalidad de las compras de las fincas por parte de su representado era la de

construir un proyecto de viviendas unifamiliares, desistiendo de dicho proyecto, por

lo que realiza una operación comercial fuera del giro ordinario de la empresa (hecho

cuarto del Recurso de Reconsideración).

Detalla un registro de los libros contables de costos y gastos de los cuales considera

deducibles y que ascienden a la suma de B/.3,018.852.62, obteniendo el precio de

venta por un monto de B/.4,370,972.84, por lo que su representado procedió a

presentar la Declaración Jurada del Impuesto sobre Dividendo de la siguiente

manera:

Del cuadro anterior, señala que del total de la venta o enajenación de los bienes

inmuebles por el monto de B/.4,370,972.84, se dedujeron los costos y gastos por

suma de B/.3,018,852.62, dando como resultado una ganancia neta de

B/.1,353,120.11, que al sumarle la utilidad acumulada al periodo del año 2009,

arrojó utilidades distribuida por el monto de B/. 1,365,391.31 (hecho quinto y sexto

del Recurso de Reconsideración).

Por último, considera que su representado cumplió con el deber tributario de

acuerdo con lo normado en el artículo 733 del Código Fiscal (hecho séptimo del

Recurso de Reconsideración).

DE LA RESOLUCIÓN QUE RESUELVE EL RECURSO DE RECONSIDERACIÓN

Al resolver el Recurso de Reconsideración, mediante la Resolución n.º 201-4255 del 12 de

septiembre de 2016, visible a fojas 2659 a 2664 del Tomo V del expediente de

antecedentes, la Administración Tributaria, mantuvo en todas sus partes el acto originario,

agotándose con ello la primera instancia.

Venta de los bienes inmuebles 4,370,972.84

Menos costos y gastos deducibles 3,018,852.62

Ganancia Neta 1,352,120.22

Más: utilidades acumuladas del periodo 2009 13,271.09

TOTAL UTILIDADES DISTRIBUIDAS 1,365,391.31

Total impuesto a pagar 10% 136,539.13

Resolución n.º TAT-RF-048 del 26 de abril de 2019

EXPEDIENTE n.º 153-2016

3

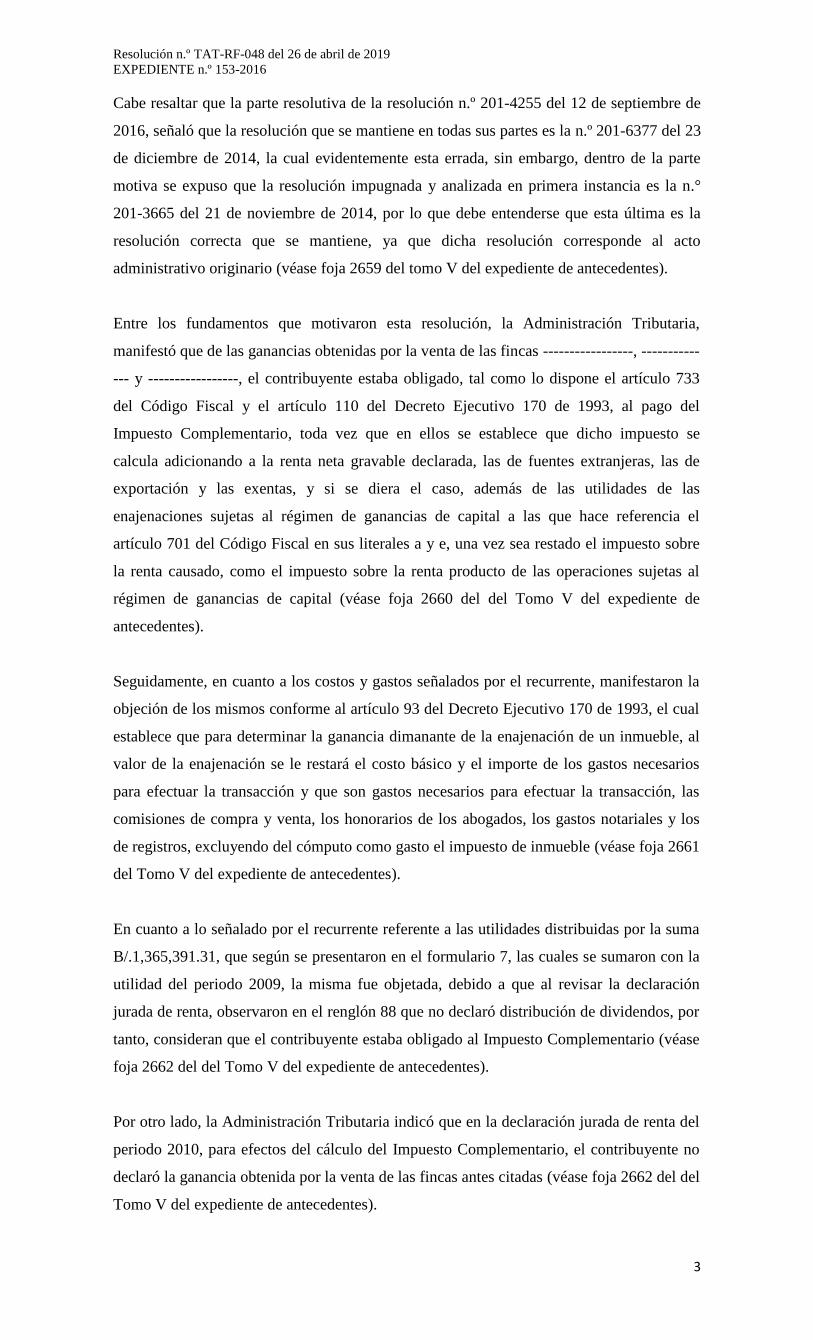

Cabe resaltar que la parte resolutiva de la resolución n.º 201-4255 del 12 de septiembre de

2016, señaló que la resolución que se mantiene en todas sus partes es la n.º 201-6377 del 23

de diciembre de 2014, la cual evidentemente esta errada, sin embargo, dentro de la parte

motiva se expuso que la resolución impugnada y analizada en primera instancia es la n.°

201-3665 del 21 de noviembre de 2014, por lo que debe entenderse que esta última es la

resolución correcta que se mantiene, ya que dicha resolución corresponde al acto

administrativo originario (véase foja 2659 del tomo V del expediente de antecedentes).

Entre los fundamentos que motivaron esta resolución, la Administración Tributaria,

manifestó que de las ganancias obtenidas por la venta de las fincas -----------------, -----------

--- y -----------------, el contribuyente estaba obligado, tal como lo dispone el artículo 733

del Código Fiscal y el artículo 110 del Decreto Ejecutivo 170 de 1993, al pago del

Impuesto Complementario, toda vez que en ellos se establece que dicho impuesto se

calcula adicionando a la renta neta gravable declarada, las de fuentes extranjeras, las de

exportación y las exentas, y si se diera el caso, además de las utilidades de las

enajenaciones sujetas al régimen de ganancias de capital a las que hace referencia el

artículo 701 del Código Fiscal en sus literales a y e, una vez sea restado el impuesto sobre

la renta causado, como el impuesto sobre la renta producto de las operaciones sujetas al

régimen de ganancias de capital (véase foja 2660 del del Tomo V del expediente de

antecedentes).

Seguidamente, en cuanto a los costos y gastos señalados por el recurrente, manifestaron la

objeción de los mismos conforme al artículo 93 del Decreto Ejecutivo 170 de 1993, el cual

establece que para determinar la ganancia dimanante de la enajenación de un inmueble, al

valor de la enajenación se le restará el costo básico y el importe de los gastos necesarios

para efectuar la transacción y que son gastos necesarios para efectuar la transacción, las

comisiones de compra y venta, los honorarios de los abogados, los gastos notariales y los

de registros, excluyendo del cómputo como gasto el impuesto de inmueble (véase foja 2661

del Tomo V del expediente de antecedentes).

En cuanto a lo señalado por el recurrente referente a las utilidades distribuidas por la suma

B/.1,365,391.31, que según se presentaron en el formulario 7, las cuales se sumaron con la

utilidad del periodo 2009, la misma fue objetada, debido a que al revisar la declaración

jurada de renta, observaron en el renglón 88 que no declaró distribución de dividendos, por

tanto, consideran que el contribuyente estaba obligado al Impuesto Complementario (véase

foja 2662 del del Tomo V del expediente de antecedentes).

Por otro lado, la Administración Tributaria indicó que en la declaración jurada de renta del

periodo 2010, para efectos del cálculo del Impuesto Complementario, el contribuyente no

declaró la ganancia obtenida por la venta de las fincas antes citadas (véase foja 2662 del del

Tomo V del expediente de antecedentes).

Resolución n.º TAT-RF-048 del 26 de abril de 2019

EXPEDIENTE n.º 153-2016

4

Por último, manifestaron que el contribuyente aportó copias de las boletas de pago del 3%,

pago que fue considerado en el cálculo del Impuesto Complementario de la resolución

recurrida como impuestos pagados, los cuales fueron verificados en el sistema E-tax y

donde consta que pago en concepto de este el impuesto la suma de B/.131,129.19 (véase

foja 2660 del del Tomo V del expediente de antecedentes).

DEL RECURSO DE APELACIÓN

Una vez notificada la resolución que resuelve el Recurso de Reconsideración, la abogada --

-------------------------, en calidad de apoderada especial del contribuyente, presenta en

tiempo oportuno a fojas 1 a 6 del expediente de segunda instancia el Recurso de Apelación,

en donde manifestó los siguientes puntos que a continuación resumimos:

Manifiesta que junto con el recurso de reconsideración adjuntó certificación suscrita

por Contador Público Autorizado, el cual informó el registro contable en concepto

de comisión por venta por el monto de B/.218,628.64, los cuales no fueron

considerados deducibles por la Administración Tributaria por el hecho de haberse

presentado en copias simples y considera que dicha certificación da fe pública

conforme al artículo 1 de la Ley 57 de 1 de septiembre de 1978 (hecho cuarto del

Recurso de Apelación).

En cuanto al impuesto pagado mediante formulario n.º 7 por un monto de

B/.1,365,391.21, en concepto de utilidades retenidas, el cual fue objetado por el

fisco, señala que su representado presentó dicho formulario identificado con el

código de recepción 80-2907596 y realizó el pago el día 3 de agosto de 2010, por

medio de boleta múltiple de tributos 04511624 por un monto de B/.136,539.13, en

concepto de impuesto a razón de distribución de utilidades por un monto de

B/.13,271.09 correspondientes a las utilidades del periodo 2009 y el monto de

B/.1,352,120.22 correspondiente a la ganancia de capital del periodo 2010 (hecho

séptimo del Recurso de Apelación).

Indica que si bien es cierto no se consignó en la declaración jurada de renta del

periodo 2010, las utilidades distribuidas derivadas de la ganancia de capital, toda

vez que contablemente el efecto era cero (0), ya que la ganancia determinada en ese

momento fue distribuida en su totalidad y a la vez pagado el Impuesto de

Dividendo, por lo que al no considerarse en la declaración de renta no impide al

fisco cobrar el Impuesto Complementario, ni tampoco invalida la parte distribuida

para el año 2010, como parte de la ganancia de capital determinada en ese momento

(hecho octavo del Recurso de Apelación).

Que se deben deducir las comisiones no consideradas por el fisco y que realizando

lo anterior se obtiene un saldo resultante de B/.2,678,365.77, al cual se resta el

monto distribuido en el periodo 2012, obteniendo un saldo resultante neto por la

suma de B/.1,326,245.55. Seguidamente, señala que en las resoluciones de primera

instancia obviaron en todo momento reconocer las ganancias distribuidas en

concepto de venta del bien inmueble para el año 2010 por el monto de

Resolución n.º TAT-RF-048 del 26 de abril de 2019

EXPEDIENTE n.º 153-2016

5

B/.1,352,120.22 y la ganancia de B/.13,271.09 del periodo 2009, cuyo impuesto por

el importe de B/.131,129.19 (10%) fue debidamente pagado al fisco (hecho noveno

del Recurso de Apelación).

Por último, indica que ambas resoluciones de primera instancia reconocen que no

hay mayores rentas netas gravables para el periodo 2010, por tanto es lógico que la

ganancia de dicho periodo es producto único y exclusivo de la venta de inmueble

del año 2010 que ya fue distribuida, por lo que considera que debe ser reconocida la

distribución de ganancias de capital (B/.1,352,120.22) y reducida del saldo restante

(B/.2,678,365.77) para el cálculo del impuesto complementario a pagar, cuyo

importe es B/.53,049.82 (hecho décimo del Recurso de Apelación).

ACTUACIONES EN SEGUNDA INSTANCIA

Admisión y Traslado

Una vez admitido el Recurso de Apelación, mediante Resolución n.º TAT-ADM-262 del 25

de agosto de 2017, se dio traslado del presente recurso a la Administración Tributaria, sin

embargo, no presentaron escrito de oposición o replica contra el recurso (véase fojas 17 a

18 del expediente de segunda instancia).

Pruebas

Mediante Resolución n.º TAT-PR-043 del 24 de abril de 2018, este Tribunal se pronunció

sobre las pruebas presentadas por el recurrente, concediéndose el término tres (3) días

hábiles para realizar diligencia de cotejo ante la Secretaría de Trámites del Tribunal

Administrativo Tributario, de los originales aportados como pruebas documentales que

reposan de foja 37 y 38 del Tomo I del expediente de antecedentes de la Dirección General

de Ingresos. En dicha resolución también se dispuso no admitir la solicitud de diligencia de

peritaje e inspección en los registros contables del contribuyente -------------------------------

----, S.A. (véase fojas 33 a 39 del expediente de segunda instancia).

Seguidamente, el día 7 de mayo de 2018, se realizó diligencia de cotejo de las pruebas

documentales, tal como se dispuso en la resolución n.º TAT-PR-043 del 24 de abril de 2018

(véase fojas 42 y 43 del expediente de segunda instancia).

Alegatos Finales

Mediante Resolución n.º TAT-ALF-013 del 15 de mayo de 2018, se le concedió a las partes

el término común de cinco (5) días para que presentaran sus alegatos finales (véase fojas 44

y 45 del expediente de segunda instancia). Cabe resaltar que ninguna de las partes presentó

escrito de alegatos.

Admisión de Poder

Mediante Resolución n.° TAT-ADM -341 del 9 de octubre de 2018, este Tribunal en Sala

Unitaria, admitió el nuevo poder otorgado a la firma de abogados ------------------------------,

Resolución n.º TAT-RF-048 del 26 de abril de 2019

EXPEDIENTE n.º 153-2016

6

como apoderados especiales del contribuyente (véase foja 48, 51 y 52 del expediente del

TAT).

DEL CRITERIO DEL TRIBUNAL

Luego de revisar los argumentos planteados por el recurrente y la Administración

Tributaria, el Tribunal considera que la controversia se centra en determinar si procede o no

la exigencia del Impuesto Complementario, producto de ganancias obtenidas en concepto

de enajenaciones de bienes inmuebles.

Antes de entrar en los aspectos de fondo de la controversia, es importante abordar un tema

fundamental dentro de las emisiones de liquidaciones adicionales, el cual recae sobre el

término que mantiene la Administración Tributaria para exigir un impuesto mediante una

liquidación adicional.

Al respecto, consideramos empezar con el análisis del artículo 720 del Código Fiscal, que

dispone “Serán nulas las resoluciones que se expidan después de los tres (3) años

siguientes a la fecha de la presentación, y en consecuencia, el contribuyente no estará

obligado a pagar el monto de la liquidación adicional contenida en dicha resolución”,

refiriéndose al “Plazo para expedir Liquidación Adicional, mediante una Resolución, que

deberá realizarse dentro de los tres (3) años siguientes a la fecha de la presentación de la

declaración y será notificado personalmente…”.

Ahora bien, dicho artículo nos lleva a citar la definición del concepto de Determinación de

la Obligación Tributaria que nos brinda el Diccionario Tributario de Ediciones Valletta, en

su página 77 como: “Acto o conjunto de actos que surgen tanto de la administración como

de los particulares o de ambos en forma coordinada, destinados a establecer en cada caso

particular la configuración del presupuesto de hecho, la medida de lo imponible y el

alcance de la obligación”. En este sentido, tenemos que agregar que existen tres tipos o

formas de determinación de la obligación tributaria, a saber: la voluntaria, mixta y oficiosa.

La determinación de la obligación voluntaria es aquella que resulta de la propia

presentación de la declaración jurada de renta por el contribuyente; mientras que la

determinación oficiosa del tributo es “efectuado sobre la base cierta o presunta por los

organismos recaudadores pertinentes”. Y la determinación mixta es aquella que resulta

sobre la base de una declaración voluntaria hecha por el contribuyente. Es decir, “es

aquella realizada de forma conjunta entre el acreedor y el deudor tributario para fijar el

monto de la prestación tributaria”. Es decir, si partiendo de las cifras declaradas en renta

por el propio contribuyente de forma voluntaria se determina, que “por razón de las

investigaciones o diligencias de que trate el artículo anterior (719) el monto del impuesto a

cargo del contribuyente sea mayor del que resulte de la liquidación de que trata el artículo

718, y sin perjuicio de las sanciones a que haya lugar, se expedirá una resolución que

contendrá la liquidación adicional por la parte del impuesto que no se haya liquidado”

Resolución n.º TAT-RF-048 del 26 de abril de 2019

EXPEDIENTE n.º 153-2016

7

(Artículo 720 del Código Fiscal). Significa que las liquidaciones adicionales operan sobre

la base de un monto declarado en el formulario de renta presentado por los contribuyentes,

y en donde la administración tributaria, al considerar que dicho monto no es correcto, emite

una exigencia adicional, sin embargo, este no es el caso, ya que según consta en el

expediente de marras, específicamente en el renglón 13 de la Declaración Jurada de Renta,

el contribuyente omitió declarar la ganancia obtenida en la venta del bien inmueble (véase

foja 2656 del Tomo V del expediente de antecedentes), por lo que nos encontramos frente a

un contribuyente omiso, al cual la administración tributaria oficiosamente determinó la

ganancia de capital producto de las enajenaciones de fincas y que en efecto originaron la

exigencia del Impuesto Complementario, por lo que consideramos que el artículo 720 del

Código Fiscal no aplica para este caso.

Por lo antes expuesto, nos encontramos frente a una determinación de oficio del Impuesto

Complementario que realizó el fisco producto de una ganancia de capital en la venta de un

inmueble no declarado de forma voluntaria por el contribuyente en su declaración jurada de

renta, es decir, es un contribuyente omiso de este impuesto. La exigencia del impuesto no

se determinó producto de las diferencias encontradas en la Declaración Jurada de Renta del

contribuyente, mediante una Liquidación Adicional sino de una base cierta omitida en

dicho formulario declarativo.

Lo anterior es de suma importancia, para explicar el motivo por el cual no es aplicable el

artículo 720 del Código Fiscal, sino el artículo 737 de la misma excerta legal, en virtud de

encontramos frente a una determinación de oficio y no mixta. A continuación,

transcribimos el texto de dicha norma:

Artículo 737. (según artículo 38, ley 8/2010) El derecho del Fisco a cobrar el impuesto a que este

Título se refiere prescribe a los siete (7) años, contados a partir del último día del año en que

el impuesto debió ser pagado. La obligación de pagar lo retenido según el artículo 731

prescribe a los quince (15) años, contados a partir de la fecha en que debió hacerse la

retención.

Del texto literal de la norma que antecede se desprende que el fisco podrá cobrar el

impuesto que trata dicho título siempre que no le prescriba su derecho en los términos

establecidos en dicha norma. La norma en cuestión habla de prescripción, es decir, de la

pérdida de ese derecho sino lleva a cabo gestión de cobro alguna y de manera expresa no se

refiere al término que tiene a la facultad oficiosa de determinación de la obligación

tributaria omisa. Al no tener el fisco un término expreso de caducidad para emitir un

alcance o exigencia producto de una determinación oficio de una renta omisa

(complementario), en nuestra opinión si le aplica, puesto que el párrafo primero de dicho

artículo referente al término de 7 años, no sólo se refiere al cobro del impuesto, sino a su

determinación porque para cobrarlo primero hay que determinarlo.

Resolución n.º TAT-RF-048 del 26 de abril de 2019

EXPEDIENTE n.º 153-2016

8

En resumen, concluimos que en la presente encuesta administrativa, la Autoridad Tributaria

no ha perdido el derecho para realizar la determinación del Impuesto Complementario

omiso y la exigencia de su pago, toda vez que se ampara en el artículo 737 del Código

Fiscal. En tal sentido, para que la Administración Tributaria exija el cobro del impuesto

omiso tiene que estar previamente determinado, lo cual ha hecho o realizado dentro de los 7

años, contados a partir del último día del año en que el impuesto debió ser pagado, según lo

dispone el artículo 737 del Código Fiscal. En ese sentido, aunque la norma en mención no

exprese literalmente la facultad de determinación oficiosa para impuestos omisos

(complementario), observamos que el artículo 737 del Código Fiscal señala que “el

derecho del fisco a cobrar el impuesto a que este Título se refiere prescribe a los 7 años ,

contados a partir del último día del año en que el impuesto debió ser pagado”, por lo que a

nuestro juicio, la norma establece que todo lo concerniente al Impuesto sobre la Renta

aplica, no solo para temas de prescripción del cobro del impuesto sino también a la

potestad que tiene el fisco para poder determinar el crédito a favor del tesoro nacional para

su cobro posterior.

Así las cosas, entramos a analizar los aspectos de fondo. En el presente caso, la

Administración Tributaria resolvió exigir el Impuesto Complementario, producto de

enajenaciones de las fincas --------------, --------------- y -------------------------, de las cuales

el contribuyente obtuvo ganancias y no realizó el pago de dicho impuesto.

Por su parte, el recurrente básicamente alega dentro del recurso de apelación que su

representado tiene derecho a deducirse los gastos de comisión los cuales no fueron

valorados en primera instancia y que no se le ha reconocido el monto en concepto de

distribución de ganancias de capital.

En ese orden de ideas, resulta necesario analizar la normativa aplicable al caso concreto, en

materia del Impuesto sobre la Renta, específicamente los artículos referentes al Impuesto

Complementario, los cuales se encuentran desarrollados en los artículos 733 del Código

Fiscal y 110 del Decreto Ejecutivo n.º 170 del 27 de octubre de 1993.

“Artículo 733. Se establecen las siguientes reglas sobre los dividendos:

…

g. En el caso de que no haya distribución de dividendos o de que la suma total

distribuida como dividendo o cuota de participación sea menor del cuarenta por

ciento (40%) del monto de las ganancias netas del periodo fiscal correspondiente,

menos los impuestos pagados por la persona jurídica, esta deberá cubrir el diez

por ciento (10%) de la diferencia. En todos los casos en los que incida la

retención del Impuesto de Dividendo a la tarifa del cinco por ciento (5%) y no se

distribuyan dividendos o que la suma total distribuida como dividendo o cuota de

participación sea menor del veinte por ciento (20%) del monto de las ganancias

netas del periodo fiscal correspondiente, se deberá cubrir el diez por ciento (10%)

de la diferencia.”

Resolución n.º TAT-RF-048 del 26 de abril de 2019

EXPEDIENTE n.º 153-2016

9

Dentro del artículo 733 del Código Fiscal, encontramos que el mandato referente al

Impuesto Complementario, está dentro de las reglas sobre dividendos, por lo que podemos

apreciar que el Impuesto Complementario no es más que un adelanto o anticipo al Impuesto

de Dividendos que el contribuyente está obligado a pagar cuando no se reparten utilidades

en el periodo fiscal que se obtienen o cuando se reparten por debajo del límite establecido

en la ley.

Para el caso que nos ocupa el Impuesto Complementario exigido por la Administración

Tributaria, deviene de ganancias por enajenación de bienes inmuebles, denominado en otras

legislaciones como impuesto de ganancias ocasionales, el cual no es más que un gravamen

directo y personal complementario del Impuesto sobre la Renta, que se aplica sobre las

utilidades en la enajenación de bienes inmuebles y la determinación de este, es conforme al

artículo 110 del Decreto Ejecutivo 170 de 1993. Este impuesto además es directo y

personal, por cuanto afecta a la persona que recibe el ingreso que constituye el hecho

gravado.

Ahora bien, pasemos a analizar el artículo 110 del Decreto Ejecutivo 170 del 27 de octubre

de 1993, el cual desarrolla ampliamente la determinación del Impuesto Complementario:

“Artículo110. Determinación del impuesto complementario.

De acuerdo con lo dispuesto por el literal g) del artículo 733 del Código Fiscal,

en el caso de que la persona jurídica no distribuya sus utilidades, o de que la

suma total distribuida sea menor del cuarenta por ciento (40%) o del veinte por

ciento (20%), según sea el caso, del monto de las ganancias netas del año fiscal

correspondiente, menos el impuesto sobre la renta pagado por la misma, la

persona jurídica deberá retener y pagar al Fisco, en concepto de impuesto

complementario, el diez por ciento (10%) de la diferencia.

A los efectos de la determinación del impuesto complementario, la persona

jurídica procederá de la siguiente forma:

a) A la renta neta gravable declarada se le adicionarán, además de las rentas

obtenidas de fuentes extranjeras, de exportación y las exentas mencionadas en

los literales f) l) y n) del artículo 708 del Código Fiscal las utilidades de las

enajenaciones sujetas al régimen de ganancias de capital a las que se refieren

los literales a) y e) del artículo 701 del Código Fiscal y se le restará tanto el

impuesto sobre la renta causado, como el impuesto sobre la renta producto de las

operaciones sujetas al régimen de ganancias de capital. La diferencia se

denominará saldo resultante;

b) Si se distribuyen utilidades por una cifra igual o superior al cuarenta por

ciento (40%), o veinte por ciento del saldo resultante según sea el caso, no se

ocasionará el impuesto complementario, debiendo la persona jurídica practicar

solamente la retención del diez por ciento (10%) o veinte por ciento (20%),

según corresponda, sobre los dividendos o las utilidades distribuidas;

c) Si no se distribuyen utilidades la persona jurídica deberá practicar la retención

del impuesto complementario, aplicando el diez por ciento (10%) sobre el

cuarenta por ciento (40%) o el veinte por ciento (20%), según corresponda, del

saldo resultante;

ch) Si la distribución de utilidades o dividendos es por un importe inferior al

cuarenta por ciento (40%) o el veinte por ciento (20%), según sea el caso, del

Resolución n.º TAT-RF-048 del 26 de abril de 2019

EXPEDIENTE n.º 153-2016

10

saldo resultante, la persona jurídica deberá practicar la retención del impuesto

complementario aplicando el diez por ciento (10%) sobre la diferencia entre el

cuarenta por ciento (40%) o el veinte por ciento (20%) del saldo resultante,

menos el importe efectivamente distribuido entre los accionistas o socios.

Se considera que no hay distribución de utilidades, si, pasada la fecha en que la

persona jurídica deba presentar su declaración jurada de renta para el año fiscal

vencido, de acuerdo con los plazos establecidos en los artículos 710 y 714 del

Código Fiscal, ésta aún no ha efectuado tal distribución o no ha capitalizado sus

utilidades correspondientes al referido ejercicio fiscal.

En virtud del artículo 14 de la Ley 60 de 29 de julio de 1996, las compañías

con licencia de aseguradora cautiva solo pueden asegurar o reasegurar riesgos

extranjeros, en consecuencia, las utilidades provenientes de operaciones de

aseguradoras cautivas no causarán el Impuesto complementario.

...”

De la anterior norma citada, podemos apreciar que existen varios supuestos para los efectos

de la determinación del Impuesto Complementario, y entre ellos vemos que además de la

renta gravable, se considera para la determinación de este, toda ganancia que sea producto

de las enajenaciones sujetas al régimen de ganancias de capital. Así mismo, que al

generarse utilidades por una persona y que estas no sean distribuidas o se distribuyan

menos del cuarenta por ciento (40%), el contribuyente está obligado a realizar una especie

de anticipo del Impuesto de Dividendo que es lo que conocemos como el pago del

Impuesto Complementario, el cual es del diez (10%) sobre el cuarenta por ciento (40%) del

saldo resultante de la ganancia.

En este caso, el contribuyente al realizar la enajenación de las fincas que se observan de

fojas 1 a 3 del expediente de antecedentes, evidentemente obtuvo ganancias dentro del

periodo fiscal 2010, de las cuales estaba obligado a declararlas dentro del renglón de

ganancias de capital de su Declaración Jurada de Renta, puesto que los mismos están

sujetos al pago del Impuesto Complementario, sin embargo, este Tribunal observa que

dentro del formulario declarativo de renta se omitieron las ganancias de capital (véase fojas

2656 a 2658 del tomo V del expediente de antecedentes).

Tanto el Impuesto Complementario, como el Impuesto de Dividendos, forman parte del

Impuesto sobre la Renta y se encuentran regulados en el Título I del Libro IV titulado

Impuestos y Rentas del Código Fiscal de la República de Panamá. Por tanto el Impuesto

Complementario es una modalidad del Impuesto sobre la Renta. Sin embargo, en este caso

en particular, dicho impuesto no surge de la misma ganancia obtenida de las operaciones

normales del negocio, es decir, de la utilidad obtenida luego de restar los ingresos menos

los costos y los gastos de un periodo fiscal, sino de la ganancia de la enajenación de un bien

inmueble. Este impuesto se declara en la sección de Impuesto Complementario del

formulario de renta.

El Impuesto Complementario y el Impuesto de Dividendos tienen el mismo norte, pero

transitan por caminos distintos. El primero, es por cuenta de la sociedad sin que los

accionistas sean responsables de su pago y el segundo impuesto (dividendos), es por cuenta

Resolución n.º TAT-RF-048 del 26 de abril de 2019

EXPEDIENTE n.º 153-2016

11

de los accionistas y se causa al recibir el beneficio de las ganancias independientemente de

la modalidad de pago ni la nacionalidad de los socios.

En ese sentido, de la Declaración Jurada de Renta del contribuyente que se aprecian a fojas

2656 a 2658 del Tomo V del expediente de antecedentes, se observa que no declaró la

ganancia de capital de la venta de los inmuebles en el periodo 2010, y en efecto a dicha

ganancia no se le calculó el Impuesto Complementario.

Ahora bien, uno de los argumentos del recurrente es en referencia a un pago realizado por

su representado dentro del periodo 2010 en concepto de Impuesto de Distribución de

Utilidades por el monto de B/.136,539.13, y que dicho pago fue a razón de distribución de

utilidades por el monto de B/.13,271.09 correspondiente a utilidades del periodo fiscal 2009

y el monto de B/.1,352,120.22 correspondiente a la ganancia de capital del periodo 2010,

por lo que alega que sólo debe pagar el Impuesto Complementario del saldo resultante no

distribuido del periodo 2010 (véase fojas 3 a 5 del expediente de segunda instancia). Al

revisar el expediente de antecedentes observamos documentos, referentes al tema, tales

como los siguientes:

Certificado de Recepción del Formulario de Dividendos con fecha de recibido del 9

de agosto de 2010 correspondiente al periodo de julio de 2010 (véase foja 41 del

Tomo I de antecedentes)

Formulario 7v1 Declaración Jurada del Impuesto Retenido sobre dividendos u

cuotas de participación del periodo del mes de julio de 2010 y con fecha de

distribución de dividendos del 3 de agosto de 2010 (véase foja 42 del Tomo I de

antecedentes)

Boleta Múltiple de pagos de tributos número 04511624 con fecha de pago del 3 de

agosto de 2010 (véase foja 43 del Tomo I de antecedentes)

Dichos documentos fueron evaluados por la Administración Tributaria mediante

Resolución n.º 201-4255 del 12 de septiembre de 2016, en donde señalaron que el

recurrente presentó el formulario 7 referente a las utilidades distribuidas, sin embargo,

consideraron objetar el argumento del recurrente debido a que el contribuyente no declaró

en el renglón 88 de la Declaración Jurada de Renta, la distribución de dividendos (véase

foja 2662 del Tomo V del expediente de antecedentes).

En efecto, al revisar la Declaración Jurada de Renta, observamos en el renglón 88 que no se

declaró los dividendos distribuidos durante el periodo 2010 (véase foja 2657 del Tomo V

del expediente de antecedentes), sin embargo, no podemos obviar los documentos

presentados en primera instancia, tales como la boleta de pago múltiple en concepto de

retención de dividendos y el formulario 7v1, por lo que corresponde evaluar de qué manera

inciden estos en la controversia en cuestión.

Resolución n.º TAT-RF-048 del 26 de abril de 2019

EXPEDIENTE n.º 153-2016

12

En ese sentido, tal como se expresó en líneas anteriores de la presente resolución, para que

se cause el Impuesto Complementario deben generarse utilidades por una persona y que

estas no sean distribuidas o se distribuyan menos del cuarenta por ciento (40%), y es con

este supuesto en donde el contribuyente está obligado a realizar esta especie de anticipo del

Impuesto de Dividendo. Así lo podemos apreciar dentro del literal g del artículo 733 del

Código Fiscal y el primer párrafo del artículo 110 el Decreto Ejecutivo 170 de 1993, antes

citados en la presente resolución.

En este caso como hemos visto consta dentro del expediente que el contribuyente realizó

distribuciones y en efecto pagos del Impuesto de Dividendo, por lo que también aplicarían

las disposiciones del Impuesto de Dividendo.

En esa misma línea, el artículo 110 del Decreto Ejecutivo establece en su literal b que “Si

se distribuyen utilidades por una cifra igual o superior al cuarenta por ciento (40%), o veinte por

ciento del saldo resultante según sea el caso, no se ocasionará el impuesto complementario,

debiendo la persona jurídica practicar solamente la retención del diez por ciento (10%) o veinte

por ciento (20%), según corresponda, sobre los dividendos o las utilidades distribuidas;”.

Así las cosas, si bien el contribuyente no declaró dentro de la Declaración Jurada de Renta

del año 2010, las ganancias por enajenaciones de capital de las fincas ni los dividendos

distribuidos durante dicho periodo, no podemos obviar el pago del Impuesto de Dividendo

en donde se aprecia que el periodo de distribución es de julio de 2010, por lo que

corresponde analizar si efectivamente dichos pagos del Impuesto de Dividendo se derivan

de las ganancias de capital de las fincas enajenadas en el periodo 2010, lo que eximiría al

contribuyente de tener que realizar el pago del Impuesto Complementario de la base

imponible utilizada en la distribución de capitales.

Al revisar la Declaración Jurada de Renta del contribuyente del periodo 2010, observamos

que el contribuyente mantuvo una pérdida en cuanto a la actividad principal, es decir, que

no mantuvo utilidades en este periodo (véase 2656 a 2658 del Tomo V del expediente de

antecedentes). Por otra parte, la Declaración Jurada de Renta del periodo 2009, se observa

dentro del renglón 86 que el contribuyente mantuvo una ganancia neta por la suma de

B/.13,271.09 y dentro del renglón 85 no mantiene un superávit acumulado inicial, es decir,

que no mantenía utilidades retenidas de periodos anteriores (véase fojas 2653 a 2655 del

Tomo V del expediente de antecedentes).

En ese sentido, resulta lógico el argumento del recurrente el cual se refiere a que la base por

la cual se realizó el pago de dividendos resulta de las utilidades del periodo 2009 propias de

la actividad realizada y el restante de las ganancias de capital obtenidas en el periodo 2010,

ya que para el periodo 2010 hemos apreciado dentro del expediente, que no obtuvo

utilidades propias por su actividad y no mantenía utilidades acumuladas de otros años, por

lo que el pago del Impuesto de Dividendo realizado en el 2010 es proveniente de la utilidad

Resolución n.º TAT-RF-048 del 26 de abril de 2019

EXPEDIENTE n.º 153-2016

13

del periodo 2009 y de las ganancias por enajenación de inmuebles del periodo 2010 (venta

de las fincas).

Así las cosas, al realizarse el pago de Impuesto sobre dividendos o cuotas de participación

por el monto de B/.136,539.13 sobre una base de B/.1,365,391.31, pues evidentemente se

han incluido parte de la ganancia de capital por el monto de B/.3,020,972.84 en concepto de

las enajenaciones de bienes inmuebles realizadas en el periodo 2010, por lo que este

Tribunal considera tomar en cuenta dichos pagos y separar dicho monto para realizar el

cálculo del Impuesto Complementario correspondiente del saldo restante de las sumas no

distribuidas.

Ahora bien, antes de realizar dicho cálculo, corresponde analizar otro punto sobre las

alegaciones en controversia, el cual recae sobre el no reconocimiento de los gastos

incurridos en la venta de las fincas. En cuanto a las pruebas documentales presentadas por

el recurrente en primera instancia, con el propósito de demostrar la deducibilidad de costos

y gastos, cabe resaltar que mediante la Resolución n.º 201-4255 del 12 de septiembre de

2016, que resuelve el Recurso de Reconsideración, la Administración Tributaria se

pronunció sobre los documentos presentados señalando que los costos y gastos aportados

por el recurrente no son considerados como gastos deducibles según el artículo 93-B del

Decreto Ejecutivo 170 de 1993 (véase foja 2661 del Tomo V del expediente de

antecedentes).

En ese sentido, al revisar los artículos 93 y 93-B del Decreto Ejecutivo 170 de 1993

referentes a la materia, observamos lo siguiente:

“Artículo 93.- Determinación de la renta gravable.

Para determinar la ganancia dimanante de la enajenación de un inmueble, al

valor de la enajenación se le restará la suma de los siguientes importes:

1. El costo básico del bien. Se entiende por costo básico:

a. Para las enajenaciones de bienes inmuebles a partir del 3 de

febrero de 2005, el costo básico del bien será su valor

catastral al 2 de febrero de 2005 o su valor en libros,

cualquiera de ellos que sea inferior.

No obstante, en los casos que permitan las regulaciones legales

vigentes, el contribuyente podrá optar por presentar una

declaración jurada de nuevo valor catastral, según lo previsto en el

artículo 766-A del Código Fiscal y, en consecuencia, el nuevo

valor catastral se tomará como costo básico, a partir de su fecha de

aceptación por la Dirección de Catastro y Bienes Patrimoniales del

Ministerio de Economía y Finanzas.

b. …

c. …

2. …

Resolución n.º TAT-RF-048 del 26 de abril de 2019

EXPEDIENTE n.º 153-2016

14

3. El importe de los gastos necesarios para efectuar la transacción. Se

entiende por tales las comisiones de compra y venta, los honorarios

de abogado, los gastos notariales y los de registro. En ningún caso se

computará como gasto el impuesto de inmueble.

…”

En efecto, al revisar las pruebas presentadas por el recurrente, este Tribunal coincide con lo

manifestado por la administración tributaria, ya que los documentos aportados se tratan de

otros costos, tales como gastos de publicidad, aseo, limpieza, servicios de cable, etc., los

cuales según el artículo 93-b antes citados, no son considerados necesarios para efectuar

transacciones de enajenación de un inmueble (véase Tomos II, III, IV y V de antecedentes).

Por tal razón, este Tribunal mediante Resolución n.º TAT-PR-043 del 24 de abril de 2018,

se pronunció sobre las pruebas solicitadas por el recurrente y dispuso no admitir la

solicitud de diligencia de peritaje en los libros contables de la empresa -------------------------

------, S.A., debido a que la misma se peticionó con el fin de constatar los costos y gastos

deducibles incurridos, sin embargo, en este caso en particular nos encontramos frente a una

exigencia del Impuesto Complementario producto de una enajenación de finca y en donde

el artículo 93 del Decreto Ejecutivo 170 de 1993 establece limitantes en cuanto a los gastos

necesarios para efectuar en una enajenación de finca, tales como comisiones de compra y

venta, los honorarios de abogado, los gastos notariales y los de registro, por lo que la

prueba solicitada no incidía en la determinación del Impuesto Complementario.

Ahora bien, en dicha resolución de pruebas, también se dispuso conceder el término de tres

(3) días al recurrente conforme al artículo 140 de la Ley 38 del 2000, para realizar la

diligencia de cotejo de algunas de las pruebas documentales presentadas en primera

instancia, ya que no fueron valoradas por ser aportadas en copia simple y al calificar las

mismas se aprecian que corresponden a unos pagos en concepto de comisión por la venta

de las fincas, por lo que guardan relación con el inicio de la materia en controversia, ya que

el alcance del Impuesto Complementario fue producto de la enajenación de las fincas no

reportadas dentro de la Declaración Jurada de Renta y conforme al artículo 93-B del

Decreto Ejecutivo 170 de 1993, sí son deducibles al momento de determinar la ganancia

dimanante de la enajenación de un inmueble.

En ese sentido, observamos que el recurrente el día 7 de mayo de 2018, aportó dentro del

término establecido los originales solicitados y copias para la confrontación de las pruebas

documentales aportadas en primera instancia que se aprecian a fojas 37 y 83 del Tomo I de

antecedentes, por lo que este Tribunal entrará a valorarlas.

Ahora bien, si bien las pruebas aportadas se tratan de un cheque y su comprobante por la

suma de B/.218,548.64 en concepto de pago de comisión del 5% de precio de venta o por la

venta de las fincas de Nuevo Emperador en Arraiján n.º --------------- y ------------ y de una

Resolución n.º TAT-RF-048 del 26 de abril de 2019

EXPEDIENTE n.º 153-2016

15

nota suscrita por ----------------- en concepto de pago recibido por dicha comisión, las cuales

efectivamente son gastos necesarios para efectuar la transacción, no podemos obviar que

dichos gastos se deducen dentro del formulario 107 correspondiente a la Declaración Jurada

de Ganancia de Capital, ya que el momento de realizarse su deducción es cuando se

determina la ganancia dimanante de la enajenación del inmueble, conforme al artículo 93

del Decreto 170 de 1993 y el artículo 701 del Código Fiscal y no dentro del cálculo del

Impuesto Complementario determinado dentro de la Declaración Jurada de Renta.

Por todo lo anterior, el gasto de comisión realizado no debe ser deducido dentro del alcance

del Impuesto Complementario, por lo tanto, solamente corresponde realizar el cálculo del

restante de las ganancias que no fueron incluidas dentro del pago del Impuesto de

Dividendos y que por ende, lo que procede es exigir el pago del Impuesto Complementario

restante de las utilidades no distribuidas.

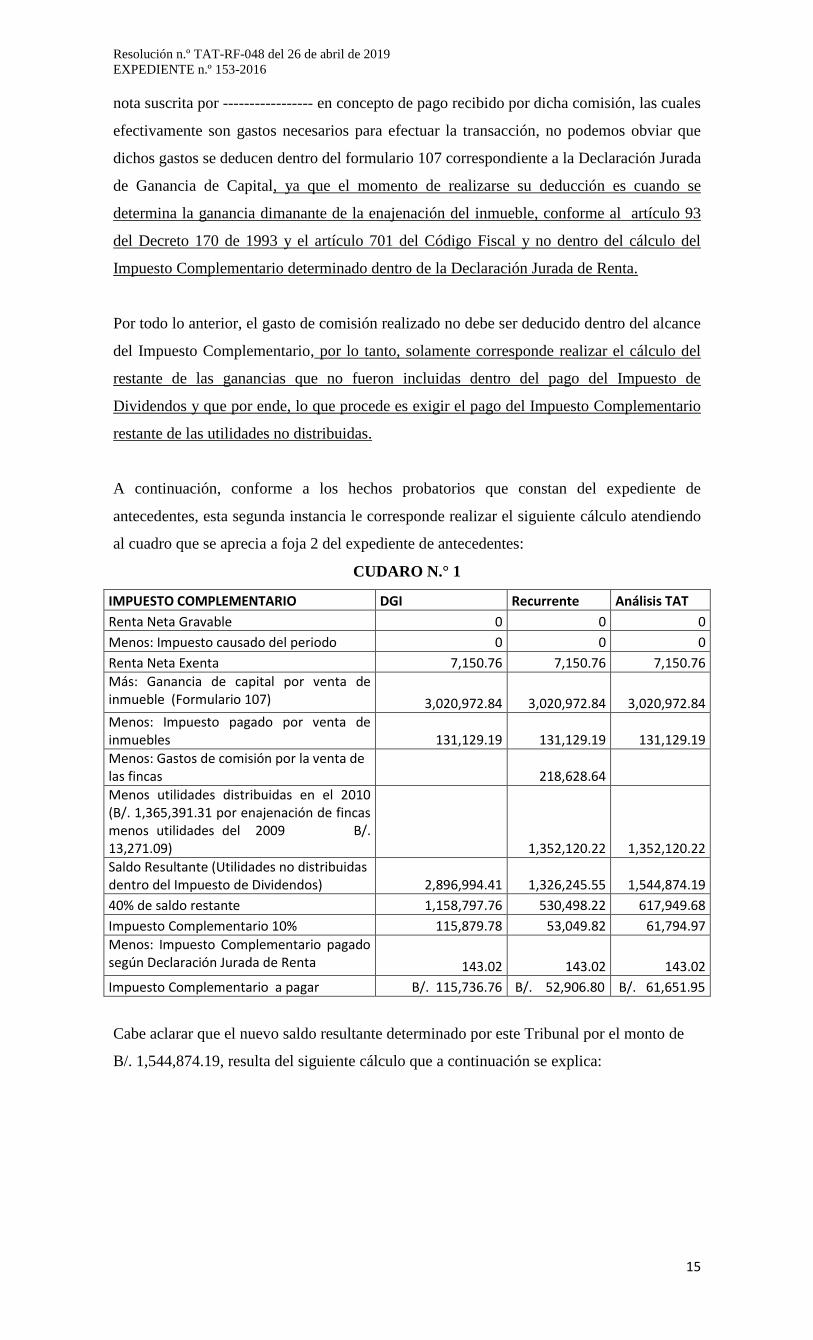

A continuación, conforme a los hechos probatorios que constan del expediente de

antecedentes, esta segunda instancia le corresponde realizar el siguiente cálculo atendiendo

al cuadro que se aprecia a foja 2 del expediente de antecedentes:

CUDARO N.° 1

IMPUESTO COMPLEMENTARIO DGI Recurrente Análisis TAT

Renta Neta Gravable 0 0 0

Menos: Impuesto causado del periodo 0 0 0

Renta Neta Exenta 7,150.76 7,150.76 7,150.76

Más: Ganancia de capital por venta de inmueble (Formulario 107) 3,020,972.84 3,020,972.84 3,020,972.84

Menos: Impuesto pagado por venta de inmuebles 131,129.19 131,129.19 131,129.19

Menos: Gastos de comisión por la venta de las fincas 218,628.64

Menos utilidades distribuidas en el 2010 (B/. 1,365,391.31 por enajenación de fincas menos utilidades del 2009 B/. 13,271.09) 1,352,120.22 1,352,120.22

Saldo Resultante (Utilidades no distribuidas dentro del Impuesto de Dividendos) 2,896,994.41 1,326,245.55 1,544,874.19

40% de saldo restante 1,158,797.76 530,498.22 617,949.68

Impuesto Complementario 10% 115,879.78 53,049.82 61,794.97

Menos: Impuesto Complementario pagado según Declaración Jurada de Renta 143.02 143.02 143.02

Impuesto Complementario a pagar B/. 115,736.76 B/. 52,906.80 B/. 61,651.95

Cabe aclarar que el nuevo saldo resultante determinado por este Tribunal por el monto de

B/. 1,544,874.19, resulta del siguiente cálculo que a continuación se explica:

Resolución n.º TAT-RF-048 del 26 de abril de 2019

EXPEDIENTE n.º 153-2016

16

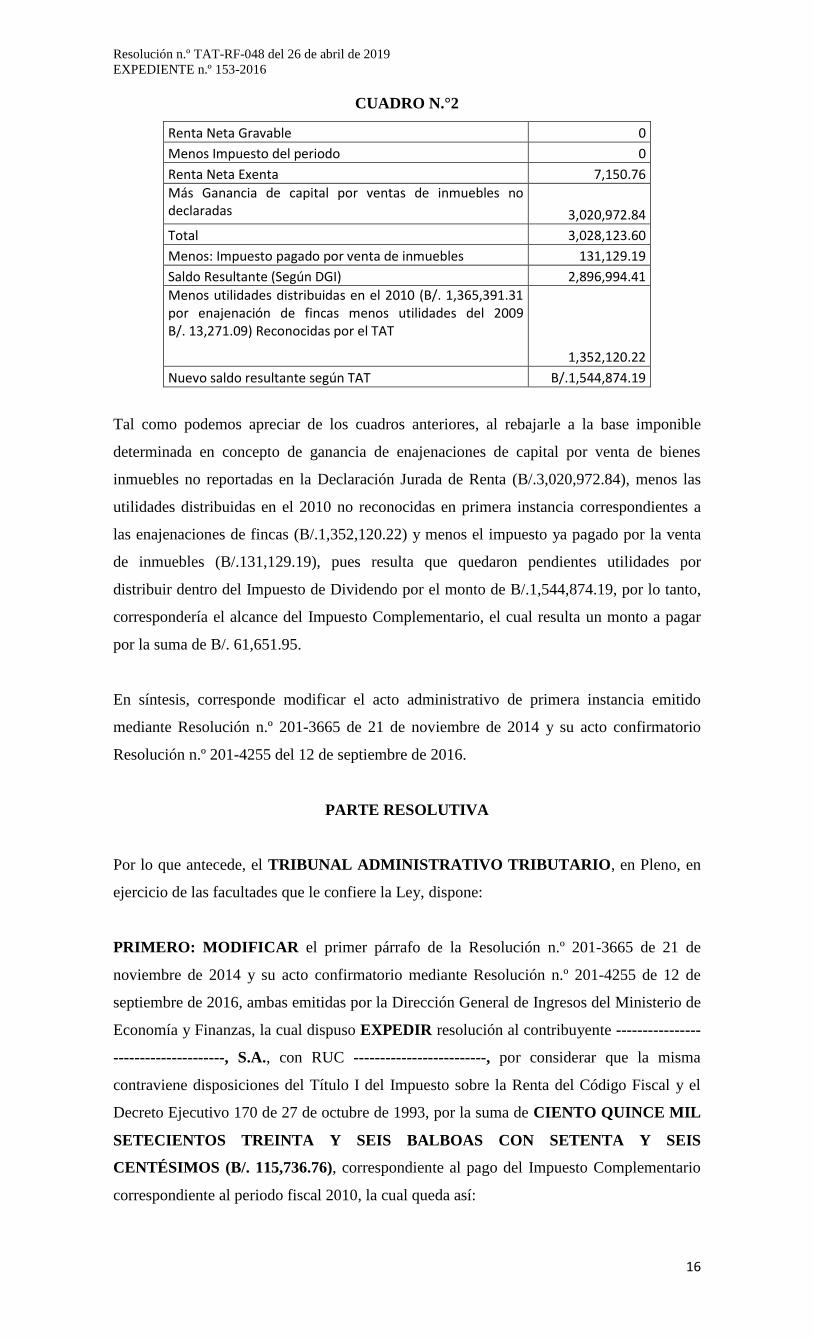

CUADRO N.°2

Renta Neta Gravable 0

Menos Impuesto del periodo 0

Renta Neta Exenta 7,150.76

Más Ganancia de capital por ventas de inmuebles no declaradas 3,020,972.84

Total 3,028,123.60

Menos: Impuesto pagado por venta de inmuebles 131,129.19

Saldo Resultante (Según DGI) 2,896,994.41

Menos utilidades distribuidas en el 2010 (B/. 1,365,391.31 por enajenación de fincas menos utilidades del 2009 B/. 13,271.09) Reconocidas por el TAT

1,352,120.22

Nuevo saldo resultante según TAT B/.1,544,874.19

Tal como podemos apreciar de los cuadros anteriores, al rebajarle a la base imponible

determinada en concepto de ganancia de enajenaciones de capital por venta de bienes

inmuebles no reportadas en la Declaración Jurada de Renta (B/.3,020,972.84), menos las

utilidades distribuidas en el 2010 no reconocidas en primera instancia correspondientes a

las enajenaciones de fincas (B/.1,352,120.22) y menos el impuesto ya pagado por la venta

de inmuebles (B/.131,129.19), pues resulta que quedaron pendientes utilidades por

distribuir dentro del Impuesto de Dividendo por el monto de B/.1,544,874.19, por lo tanto,

correspondería el alcance del Impuesto Complementario, el cual resulta un monto a pagar

por la suma de B/. 61,651.95.

En síntesis, corresponde modificar el acto administrativo de primera instancia emitido

mediante Resolución n.º 201-3665 de 21 de noviembre de 2014 y su acto confirmatorio

Resolución n.º 201-4255 del 12 de septiembre de 2016.

PARTE RESOLUTIVA

Por lo que antecede, el TRIBUNAL ADMINISTRATIVO TRIBUTARIO, en Pleno, en

ejercicio de las facultades que le confiere la Ley, dispone:

PRIMERO: MODIFICAR el primer párrafo de la Resolución n.º 201-3665 de 21 de

noviembre de 2014 y su acto confirmatorio mediante Resolución n.º 201-4255 de 12 de

septiembre de 2016, ambas emitidas por la Dirección General de Ingresos del Ministerio de

Economía y Finanzas, la cual dispuso EXPEDIR resolución al contribuyente ----------------

---------------------, S.A., con RUC -------------------------, por considerar que la misma

contraviene disposiciones del Título I del Impuesto sobre la Renta del Código Fiscal y el

Decreto Ejecutivo 170 de 27 de octubre de 1993, por la suma de CIENTO QUINCE MIL

SETECIENTOS TREINTA Y SEIS BALBOAS CON SETENTA Y SEIS

CENTÉSIMOS (B/. 115,736.76), correspondiente al pago del Impuesto Complementario

correspondiente al periodo fiscal 2010, la cual queda así:

Resolución n.º TAT-RF-048 del 26 de abril de 2019

EXPEDIENTE n.º 153-2016

17

“PRIMERO: EXPEDIR resolución al contribuyente ---------------------------,

S.A., con RUC -----------------, por considerar que la misma contraviene

disposiciones del Título I del Impuesto sobre la Renta del Código Fiscal y el

Decreto Ejecutivo 170 de 27 de octubre de 1993, por la suma de SESENTA

Y UN MIL SEISCIENTOS CINCUENTA Y UN BALBOAS CON 95/100

(B/.61,651.95) correspondiente al pago del Impuesto Complementario

correspondiente al periodo fiscal 2010”.

SEGUNDO: ORDENAR, el cierre y archivo del expediente, una vez ejecutoriada la

presente Resolución y devolver el expediente original, acompañado de una copia

autenticada de esta Resolución a la Dirección General de Ingresos del Ministerio de

Economía y Finanzas.

TERCERO: ADVERTIR, al contribuyente que con la presente Resolución se agota la Vía

Gubernativa, por lo que podrá accionar el control jurisdiccional ante la Sala Tercera de lo

Contencioso Administrativa de la Corte Suprema de Justicia.

CUARTO: COMUNICAR a las partes que la presente Resolución rige a partir de su

notificación.

FUNDAMENTO DE DERECHO. Artículos 701, 733, 737 y 1194 del Código Fiscal.

Artículos 110 y 111 del Decreto Ejecutivo 170 del 27 de octubre de 1993. Artículo 18 del

Decreto de Gabinete 109 del 7 de mayo de 1970. Artículo 150 de la Ley 38 del 2000.

Artículo 156 de la Ley 8 del 15 de marzo del 2010.

Notifíquese y Cúmplase.

(fdo.)ALLAN POHER BARRIOS ROSARIO

Magistrado

(fdo.)ANA MAE JIMÉNEZ GUERRA (fdo.)MARION LORENZETTI CABAL

Magistrada Magistrada

SALVAMENTO DE VOTO VOTO RAZONADO

(fdo.)MARCOS POLANCO MARTÍNEZ

Secretario General

Resolución n.º TAT-RF-048 del 26 de abril de 2019

EXPEDIENTE n.º 153-2016

18

SALVAMENTO DE VOTO

MAGISTRADA ANA MAE JIMÉNEZ GUERRA

Resolución n.° TAT-RF-048 de 26 de abril de 2018

Expediente: 153-16

Con el respeto que se merecen los colegas, debo manifestar mi disentimiento respecto a la

decisión tomada en la Resolución arriba indicada, en el sentido de confirmar la Resolución

n.° 201-3665 de 21 de noviembre de 2014 y su acto confirmatorio, por las cuales se exigió

el pago de Impuesto Complementario, producto de la enajenación de las Finca n.° 239266-

8001; 238538-8001 y 239274-8001, 8424-9901, en el período fiscal 2010, con fundamento

en las siguientes consideraciones.

En primer lugar, debo referirme a las irregularidades procesales que se observan en el

expediente. En este sentido, la resolución que resolvió el Recurso de Reconsideración, si

bien se refiere en su parte motiva al caso de marras, mantiene en su parte resolutiva, un acto

administrativo distinto, razón por la cual, pese a no haber sido señalado por el recurrente, se

incurre en una causal de nulidad, y técnicamente, no se ha mantenido la decisión de

rechazo, atendiendo a la parte resolutiva del acto impugnado, lo cual atenta contra los

principios de motivación y debido proceso.

En materia de fondo, considero prudente aclarar que de acuerdo al análisis realizado y la

información que reposa en el expediente, ha quedado demostrada la obligación legal de

pagar el impuesto complementario, que efectivamente constituye un adelanto al Impuesto

de Dividendos, tal como ha sido sustentado a nivel jurisprudencial y doctrinal, e inclusive

ha sido reconocido por los apoderados del contribuyente.

Sin embargo, mi desacuerdo con el proyecto radica en la interpretación respecto a la

aplicación del artículo 737 del Código Fiscal, en detrimento del artículo 720 de la misma

excerta legal, normas que me permito reproducir, dada su importancia para sustentar mi

posición:

Artículo 720. Siempre que por razón de las investigaciones o diligencias de que trate el

artículo anterior el monto del impuesto a cargo del contribuyente sea mayor del que

resulte de la liquidación de que trata el artículo 718, y sin perjuicio de las sanciones a que

haya lugar, se expedirá una resolución que contendrá la liquidación adicional por la parte

del impuesto que no se haya liquidado. La resolución mencionada contendrá el detalle de

los hechos investigados, las sumas sobre las cuales debe liquidarse el impuesto, el monto de

la liquidación adicional y los anexos, fundamentos legales y demás detalles que estime

convenientes el funcionario investigador.

La resolución de que trata el párrafo anterior y que contendrá la liquidación adicional

correspondiente deberá expedirse dentro de los tres (3) años siguientes a la fecha de la

presentación de la declaración y será notificada al interesado personalmente y si ello no

fuere posible mediante el correspondiente edicto, sin perjuicio de las investigaciones a que

haya lugar en caso de fraude.

Serán nulas las resoluciones que se expidan después de los tres (3) años siguientes a la

fecha de la presentación, y en consecuencia, el contribuyente no estará obligado a pagar

el monto de la liquidación adicional contenida en dicha resolución.

Resolución n.º TAT-RF-048 del 26 de abril de 2019

EXPEDIENTE n.º 153-2016

19

El contribuyente tiene derecho a solicitar una relación exacta y detallada del objeto sobre el

cual se ha expedido la resolución y el funcionario respectivo está obligado a darla dentro de

los quince (15) días siguientes a dicha solicitud. (Énfasis suplido)

Artículo 737. El derecho del Fisco a cobrar el impuesto a que este Título se refiere

prescribe a los siete (7) años, contados a partir del último día que el impuesto debió ser

pagado. La obligación de pagar lo retenido según el artículo 731 prescribe a los quince

(15) años, contados a partir de la fecha en que debió hacerse la retención.

En este caso, la posición plasmada en la resolución objeto de este salvamento de voto

coincide con la posición de la administración tributaria, señalando que al tratarse de una

retención, debe aplicarse el artículo 737 del Código Fiscal, entendiendo que bajo el mismo

la administración cuenta con 15 años para realizar el cobro, mientras que el contribuyente

manifiesta que al tenor de lo dispuesto en el artículo 720, la administración tributaria se

excedió del plazo señalado en la ley para la expedición de liquidaciones adicionales.

En este sentido, considero que independientemente de la redacción utilizada en el acto

impugnado, que en su parte resolutiva ordena “EXPEDIR resolución a nombre del

contribuyente ------------------------------, S.A….por considerar que la misma contraviene

disposiciones del Título I del Impuesto sobre la Renta del Código Fiscal y el Decreto

Ejecutivo N° 170 de 27 de octubre de 199, por la suma de………correspondiente al pago

del Impuesto Complementario correspondiente al período fiscal 2010…” nos encontramos,

indiscutiblemente, ante una Liquidación Adicional, fundamentada no solo en el artículo

720, supra citado, sino también en los artículos 718 y 719 que le anteceden, los cuales

inclusive aparecen referenciados en la parte motiva y en el fundamento de Derecho del acto

impugnado, por lo cual también procedemos a su transcripción:

Artículo 718. La Dirección General de Ingresos, con vista de las declaraciones e informes

del contribuyente, liquidará el impuesto sobre la renta gravable que éste haya declarado y

hará los cobros del mismo dentro de los períodos correspondientes, salvo el ajuste a que se

refiere el artículo 710, que se hará por el contribuyente.

Artículo 719. Después de hecha la liquidación del impuesto los funcionarios encargados de

su aplicación examinarán minuciosamente las declaraciones e informes del contribuyente.

Si por razón de los exámenes se considere que las declaraciones no son claras, ciertas o

exactas, o que se han rendido contraviniendo disposiciones del presente Título, se

practicarán todas aquellas investigaciones o diligencias que se consideren necesarias y

útiles para establecer la verdadera cuantía de la renta gravable. (Énfasis suplido)

En virtud de las normas supra citadas, opino que más allá del deber de calcular y pagar el

impuesto complementario de acuerdo a la normativa vigente, en cabeza de la sociedad

contribuyente, la cual comparto, la Administración Tributaria cuenta en todos los casos,

con un plazo de tres (3) años para expedir liquidaciones adicionales relacionadas con el

pago del impuesto sobre la renta, dentro del cual se encuentra enmarcado el impuesto

complementario.

Resolución n.º TAT-RF-048 del 26 de abril de 2019

EXPEDIENTE n.º 153-2016

20

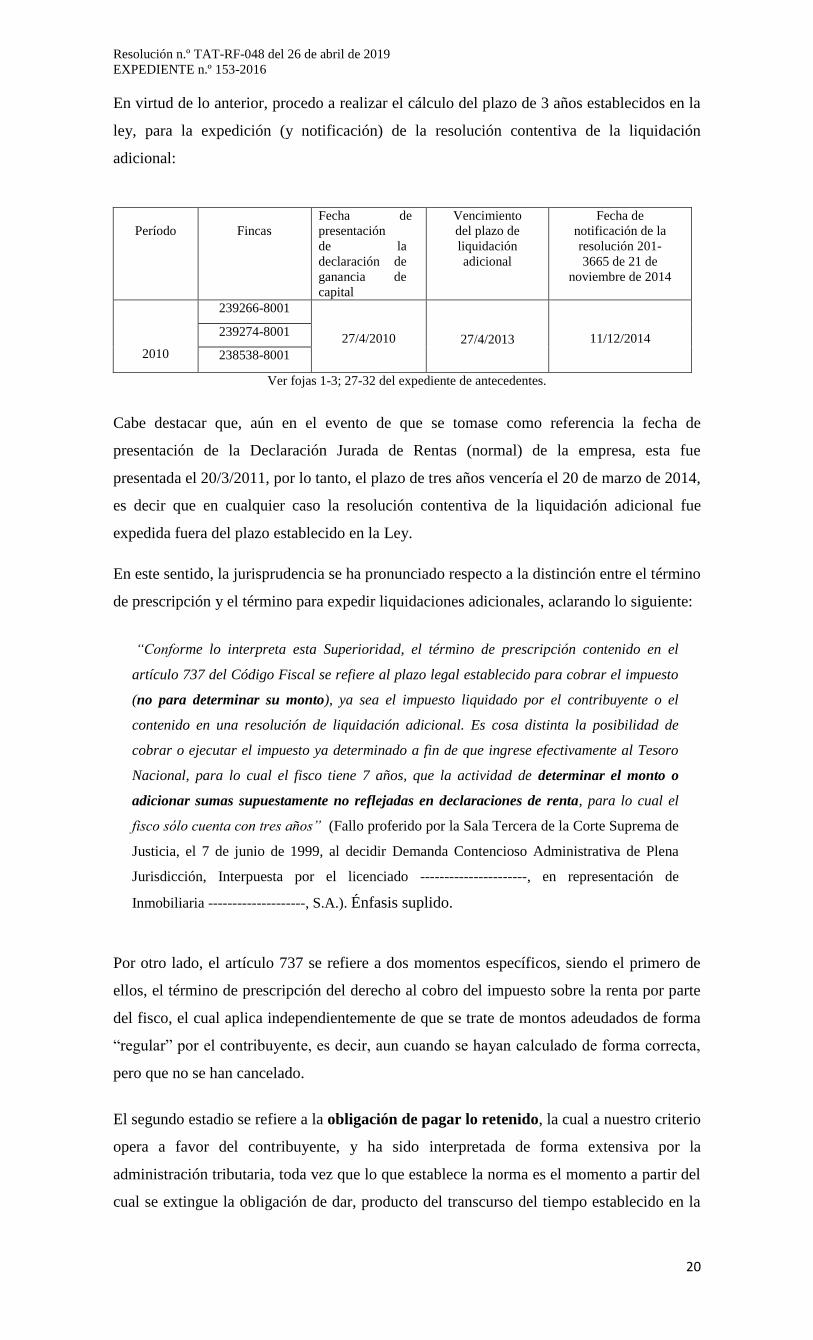

En virtud de lo anterior, procedo a realizar el cálculo del plazo de 3 años establecidos en la

ley, para la expedición (y notificación) de la resolución contentiva de la liquidación

adicional:

Período

Fincas

Fecha de

presentación

de la

declaración de

ganancia de

capital

Vencimiento

del plazo de

liquidación

adicional

Fecha de

notificación de la

resolución 201-

3665 de 21 de

noviembre de 2014

2010

239266-8001

27/4/2010

27/4/2013

11/12/2014 239274-8001

238538-8001

Ver fojas 1-3; 27-32 del expediente de antecedentes.

Cabe destacar que, aún en el evento de que se tomase como referencia la fecha de

presentación de la Declaración Jurada de Rentas (normal) de la empresa, esta fue

presentada el 20/3/2011, por lo tanto, el plazo de tres años vencería el 20 de marzo de 2014,

es decir que en cualquier caso la resolución contentiva de la liquidación adicional fue

expedida fuera del plazo establecido en la Ley.

En este sentido, la jurisprudencia se ha pronunciado respecto a la distinción entre el término

de prescripción y el término para expedir liquidaciones adicionales, aclarando lo siguiente:

“Conforme lo interpreta esta Superioridad, el término de prescripción contenido en el

artículo 737 del Código Fiscal se refiere al plazo legal establecido para cobrar el impuesto

(no para determinar su monto), ya sea el impuesto liquidado por el contribuyente o el

contenido en una resolución de liquidación adicional. Es cosa distinta la posibilidad de

cobrar o ejecutar el impuesto ya determinado a fin de que ingrese efectivamente al Tesoro

Nacional, para lo cual el fisco tiene 7 años, que la actividad de determinar el monto o

adicionar sumas supuestamente no reflejadas en declaraciones de renta, para lo cual el

fisco sólo cuenta con tres años” (Fallo proferido por la Sala Tercera de la Corte Suprema de

Justicia, el 7 de junio de 1999, al decidir Demanda Contencioso Administrativa de Plena

Jurisdicción, Interpuesta por el licenciado ----------------------, en representación de

Inmobiliaria --------------------, S.A.). Énfasis suplido.

Por otro lado, el artículo 737 se refiere a dos momentos específicos, siendo el primero de

ellos, el término de prescripción del derecho al cobro del impuesto sobre la renta por parte

del fisco, el cual aplica independientemente de que se trate de montos adeudados de forma

“regular” por el contribuyente, es decir, aun cuando se hayan calculado de forma correcta,

pero que no se han cancelado.

El segundo estadio se refiere a la obligación de pagar lo retenido, la cual a nuestro criterio

opera a favor del contribuyente, y ha sido interpretada de forma extensiva por la

administración tributaria, toda vez que lo que establece la norma es el momento a partir del

cual se extingue la obligación de dar, producto del transcurso del tiempo establecido en la

Resolución n.º TAT-RF-048 del 26 de abril de 2019

EXPEDIENTE n.º 153-2016

21

ley, sin que se lleven a cabo acciones tendientes al cobro, según lo dispuesto en el artículo

738 del Código Fiscal.

Habida cuenta de lo anterior, el fisco tendría, según nuestra interpretación, siete (7) años

para exigir el pago del impuesto sobre la renta, pero solo tres (3) años para expedir

liquidaciones adicionales con base a las declaraciones presentadas por el contribuyente,

independientemente que no las denomine como tales en la resolución impugnada.

En la misma línea, la Sala Tercera de la Corte Suprema de Justicia se refirió recientemente

al alcance del artículo 720 del Código Fiscal, en fallo proferido el día 15 de enero de 2019,

indicando lo siguiente:

“De lo anteriormente expuesto podemos inferir que, la Dirección General de Ingresos por mandato

legal se encuentra obligada a expedir, dentro de los tres (3) años siguientes a la fecha de presentación

de la declaración, la resolución contentiva de la liquidación adicional en la que se debe indicar los

montos correspondientes a la parte del impuesto sobre la renta que no se haya liquidado al fisco

nacional.

Sin embargo, en el caso en estudio, vemos que la entidad desatendió el deber que le impone esa

excerpta legal, ya que, según las constancias procesales que reposan en los expedientes judicial y el

administrativo, la actora presentó su declaración jurada de rentas correspondiente al período fiscal del

2007, el día 18 de septiembre de 2008; pero, la Resolución No. 201-9960, contentiva de la liquidación

adicional, se expidió el 22 de septiembre de 2011, después de vencerse el término de tres (3) años que

prescribe la norma.

Por lo tanto, a pesar de que la contribuyente ---------,omitió hacer la retención del impuesto sobre la

renta del año 2007, del pago efectuado a ----------- en concepto de Honorarios Profesionales, lo cierto

es que como recaudadora del erario público, la Dirección General de Ingresos también estaba obligada

a expedir la liquidación adicional de aquellas sumas dejadas de declarar por la contribuyente dentro

del plazo fatal que para ello ha establecido expresamente la Ley, cuya omisión trae consigo la

penalidad para la Administración Tributaria consagrada en el párrafo tercero del artículo 720 del

Código Fiscal en comento, el cual reza así:

“Artículo 720:…

Serán nulas las resoluciones que se expidan después de los tres (3) años

siguientes a la fecha de presentación, y en consecuencia, el contribuyente no estará

obligado a pagar el monto de la liquidación adicional contenida en dicha resolución.

…”

En virtud de los precedentes señalados, debo ser cónsona con mis decisiones anteriores, las

cuales han sido avaladas por la Corte Suprema de Justicia, y reiterar mi posición en el

sentido de que se decrete la nulidad de la liquidación adicional ordenada por la

Administración Tributaria, por exceder el plazo legalmente establecido para ello.

Cabe aclarar que, a diferencia de lo plasmado en la página 6 del proyecto, no nos

encontramos ante una obligación voluntaria, por el contrario, la obligación de declarar y

pagar el impuesto, tiene su origen en la ley, es decir se trata de una obligación ex lege.

Resolución n.º TAT-RF-048 del 26 de abril de 2019

EXPEDIENTE n.º 153-2016

22

Al respecto, el Magistrado Rogelio Fábrega Zarak, en su ponencia “La Determinación de la

Obligación Tributaria” (1995) manifestó lo siguiente:

“La obligación tributaria, como es sobradamente conocido, es una obligación ex lege. Con esta

expresión se quiere destacar que la fuente en este tipo de obligaciones lo constituye estrictamente

la ley; es decir, ésta fija la estructura de la obligación tributaria, en forma completa y exhaustiva,

los sujetos de la misma, el momento y el lugar en que se han de hacer efectivas, y la forma de

extinción de la relación tributaria.

Señalar que la obligación es una obligación ex lege tiene unas consecuencias fundamentales, que

conviene analizar, siquiera sea brevemente.

La diferencia entre las obligaciones voluntarias y las legales consiste en que las primeras nacen de

la voluntad de las personas amparadas por la ley; y las segundas surgen de la ley cuando se

produce el hecho que en ella se prevé (hecho imponible), que constituye el presupuesto de hecho de

la obligación ex lege. Estos presupuestos de hecho de la obligación han de estar rígida e

inderogablemente configurados y definidos en la propia norma que impone la obligación.

En virtud de lo anterior, no debe confundirse la autodeterminación de la obligación

tributaria, con la voluntariedad de la misma, tratándose, como hemos visto, de una

obligación legal por antonomasia.

En igual sentido, tampoco concuerdo con la posición de considerar que nos encontramos

ante un contribuyente omiso, para no aplicar el artículo 720, cuando, tal como ha sido

acreditado en el expediente, y ha sido reconocido por ambas partes, el contribuyente

presentó tanto su Declaración Jurada de Rentas, como la de Adelanto al Impuesto sobre la

Renta por la ganancia de capital producto de la enajenación de los referidos bienes

inmuebles, razón por la cual reitero mi posición respecto a que el origen del alcance y

liquidación, se base justamente en la revisión de las declaraciones efectuadas por el

contribuyente, lo cual se enmarca específicamente en lo dispuesto en los artículos 718, 719

y 720 del Código Fiscal.

Ahondando en lo anterior, el hecho de incluir o no un determinado monto en la declaración

jurada de rentas, es precisamente uno de los escenarios hipotéticos ante los cuales cobra

mayor relevancia el análisis de las declaraciones del contribuyente, con base en los

artículos recién reseñados, dando pie, dependiendo del caso, a una liquidación adicional.

En virtud de los hechos y consideraciones anteriores, sostengo que si bien el contribuyente

debió incluir los montos producto de la ganancia de capital obtenida, la administración

tributaria rebasó el plazo de tres (3) años establecido en el artículo 720 del Código Fiscal,

trayendo como consecuencia que la resolución contentiva de la liquidación adicional, deba

ser declarada nula.

Por último, debo referirme a la valoración probatoria, específicamente de los de los pagos

realizados en concepto de comisiones relacionadas con la enajenación de los inmuebles, los

cuales, pese a haber sido admitidos, no fueron considerados en la decisión de fondo, aun

Resolución n.º TAT-RF-048 del 26 de abril de 2019

EXPEDIENTE n.º 153-2016

23

habiéndose determinado que este tipo de gastos es deducible para efectos de la

determinación de este impuesto, razón por la cual no me parece correcto ignorar su

deducibilidad, por aspectos eminentemente formales.

Aunado a lo anterior, el rechazo de estos gastos por la Administración Tributaria, no se

debió a aspectos temporales, falta de idoneidad o incumplimiento del artículo 93 supra

citado, sino por aspectos de formalidad probatoria, que fueron subsanados mediante el

cotejo realizado en esta instancia, razón por la cual considero que resulta contradictoria su

admisión, y posterior desmerecimiento, en la etapa de valoración probatoria.

Es con fundamento en los anteriores planteamientos, que dejo sentado mi SALVAMENTO

DE VOTO a la decisión del Pleno.

(fdo.)ANA MAE JIMÉNEZ GUERRA

Magistrada

(fdo.)MARCOS POLANCO MARTÍNEZ

Secretario General

Resolución n.º TAT-RF-048 del 26 de abril de 2019

EXPEDIENTE n.º 153-2016

24

VOTO RAZONADO

MAGISTRADA MARION LORENZETTI CABAL

Resolución n.° TAT-RF-048 de 26 de abril de 2019

EXPEDIENTE: 153-16

Con el debido respeto que nos caracteriza, aunque compartimos el análisis y la decisión

adoptada y plasmada en la parte Resolutiva de la Resolución n.° TAT-RF-048 de 26 de

abril de 2019, no estamos de acuerdo con el análisis previo relacionado al Impuesto

Complementario y con el plazo de siete (7) años (Artículo 737 del Código Fiscal) para

computar la prescripción del derecho a su cobro por parte del Fisco, contenido en la parte

Motiva del referido acto administrativo, tal como lo hemos manifestado en ocasiones

anteriores dentro de la Resolución n.° TAT-RF-086 de 21 de noviembre de 2017 y Voto

Razonado respecto a la Resolución n.° TAT-RF-023 de 21 de febrero de 2019.

En el marco de la observación anterior, el autor Edison Gnazzo Lima, en su obra Impuestos

y Gastos Públicos, edición 2003, Editora Sibauste, páginas 173 y 174, lleva a cabo un

análisis con relación al Impuesto Complementario, indicando que:

“En el caso que no haya distribución de dividendos o participaciones o de que la

suma total distribuida sea menor del 40% del monto de las ganancias netas del

período fiscal menos el impuesto sobre la renta pagado por la persona jurídica,

ésta deberá retener y pagar el 10% sobre la diferencia (primer párrafo del art. 733

CF y art. 110 D170).

Se considera que no hay distribución de utilidades y en consecuencia se debe

pagar el impuesto complementario, si después de los tres meses siguientes al

cierre del año fiscal, las autoridades de la sociedad no han resuelto la distribución

de las utilidades o su capitalización (párrafo final art. 110 D 170).

En la práctica el impuesto complementario es un verdadero anticipo o pago a

cuenta del impuesto sobre dividendos y participaciones, como aparece en el

artículo 112 del D 170, aun cuando ambos se aplican sobre diferentes bases

gravables.

…” (Lo subrayado es nuestro.)

Asimismo, se refiere Gnazzo Lima en su obra Principios Fundamentales de Finanzas

Públicas, segunda versión, revisada y actualizada a junio 1997, página 128, a un sistema

clásico, a través del cual existe un gravamen para la renta derivada de las actividades de la

persona jurídica, así como un gravamen para la renta de los socios o accionistas, como

personas naturales contribuyentes del Fisco, régimen este aplicable al Impuesto sobre

Dividendos e Impuesto Complementario, según sea el caso, en virtud de lo establecido por

nuestra legislación; tratándose este último del Impuesto sobre la Renta en cabeza de los

socios o accionistas de la persona jurídica.

De acuerdo con la normativa aplicable al Impuesto Complementario producto de las

ganancias de capital por venta de bienes inmuebles, artículo 733 del Código Fiscal y

artículo 110 del Decreto Ejecutivo 170 de 27 de octubre de 1993, este impuesto es una

retención del anticipo del Impuesto sobre la Renta de los accionistas o socios, producto de

la ganancia generada por la enajenación de bienes inmuebles propiedad de la sociedad;

siendo, efectivamente, el artículo 737 del Código Fiscal, la norma que contiene el plazo

para el cómputo de la prescripción del derecho al cobro de dicho impuesto, por parte de la

Administración Tributaria. Así el artículo 737 del Código Fiscal, en su parte pertinente a la

retención, dispone lo siguiente:

“Artículo 737. … . La obligación de pagar lo retenido según el

artículo 731 prescribe a los quince (15) años, contados a partir de la

fecha en que debió hacerse la retención. …”

Resolución n.º TAT-RF-048 del 26 de abril de 2019

EXPEDIENTE n.º 153-2016

25

En consecuencia, el Impuesto Complementario dentro de la legislación panameña se

caracteriza por ser:

Retenido por la persona jurídica o moral, aunque no distribuya dividendos o la suma

total distribuida como dividendo o cuota de participación sea menor del 40% o 20%,

según sea el caso.

Pagado por la persona jurídica después de los tres (3) meses siguientes al cierre del

año fiscal.

Un adelanto, anticipo o pago a cuenta del Impuesto sobre la Renta en cabeza de los

socios o accionistas de la persona jurídica.

Acreditado proporcionalmente lo pagado en concepto de este impuesto, al momento

en que se distribuyan, a los socios o accionistas, dividendos provenientes de las

ganancias obtenidas sobre las cuales se retuvo Impuesto Complementario.

Su cobro, un derecho del Fisco que prescribe a los quince (15) años, contados a

partir de la fecha en que debió hacerse la retención, según lo dispuesto por el

artículo 737 del Código Fiscal.

Por ende, le asiste la razón a la Administración Tributaria, quien además está debidamente

facultada para exigir el cobro del Impuesto Complementario por la ganancia derivada de la

enajenación de los bienes inmuebles realizadas en el año 2010, por -----------------------------

--, S.A., previo análisis de las constancias procesales del caso objeto de estudio; además, de

estar la sociedad sujeta al pago de dicho impuesto, en su calidad de “solidario responsable”,

tal como lo establece el Artículo 735 del Código Fiscal, cuya redacción es la siguiente:

“Artículo 735. La persona natural o jurídica que, estando obligada

a ello, no haga la retención de las sumas correspondientes al

impuesto sobre la renta, de acuerdo con las disposiciones que rigen

la materia, será responsable solidariamente con el contribuyente

respectivo del pago del impuesto de que se trata.

…”. (Lo subrayado es nuestro.)

(fdo.)MARION LORENZETTI CABAL

Magistrada

(fdo.)MARCOS POLANCO MARTÍNEZ

Secretario General