Reporte del Mercado Industrial Ligero Santiago, Chile Chile... · 2 Información General • Este...

14

Research & Development Primer Semestre 2016 Reporte del Mercado Industrial Ligero Santiago, Chile

Transcript of Reporte del Mercado Industrial Ligero Santiago, Chile Chile... · 2 Información General • Este...

Research & Development

Primer Semestre 2016

Reporte del Mercado Industrial Ligero

Santiago, Chile

2

Información General

• Este reporte provee una visión general del mercado industrial ligero (Centros de

Distribución, Bodegas y Parques Industriales) de Santiago. Sin embargo, no incluye el

sector productivo, debido al desarrollo mayoritariamente “a medida” de estos proyectos.

• Los primeros desarrollos industriales de la ciudad fueron bodegas de empresas locales

construidas a medida, ubicadas en sectores mixtos.

• En las últimas décadas, las Bodegas, Centros de Distribución (CD) y actividades

productivas han sido impulsados a asentarse hacia la periferia de la ciudad (fuera de la

circunvalación de Américo Vespucio) debido a cambios en las normativas de uso de

suelo, su difícil accesibilidad y conectividad.

• Se prevé que eventualmente el submercado Centro tenderá a desaparecer, debido al

cambio de la tendencia de esta zona hacia el desarrollo residencial.

• La disponibilidad de terrenos de mayor superficie y la buena conectividad con los

principales puertos marítimos, así como distritos financieros, comerciales y áreas

residenciales han provocado un continuo crecimiento y desarrollo especulativo de

Centros de Distribución y Bodegas mayoritariamente en los submercados Norponiente,

Poniente y Sur.

DEFINICIONES

Centros de Distribución

• Andenes de carga, rampas y puertas seccionales

Bodegas

• Andenes de carga limitados o sin andenes y puertas seccionales

Centros Logísticos Clase A (Centros de Distribución y Bodegas)

• Altura externa mínima: 8 metros

• Menos de 15 años de antigüedad

• Construcción cumple con estándares requeridos por compañías

multinacionales

Centro Logístico Clase B (Centros de Distribución y Bodegas)

• Alturas variables

• Más de 15 años de antigüedad

• Construcción y estándares básicos

Mercado Industrial ligeroResumen Ejecutivo

NRuta 5 Norte

Ruta 5 Sur

Ruta 78 (Al puerto de San

Antonio)

Autopista Vespucio Express

Ruta 68 (Al puerto de

Valparaíso)

Costanera Norte

3

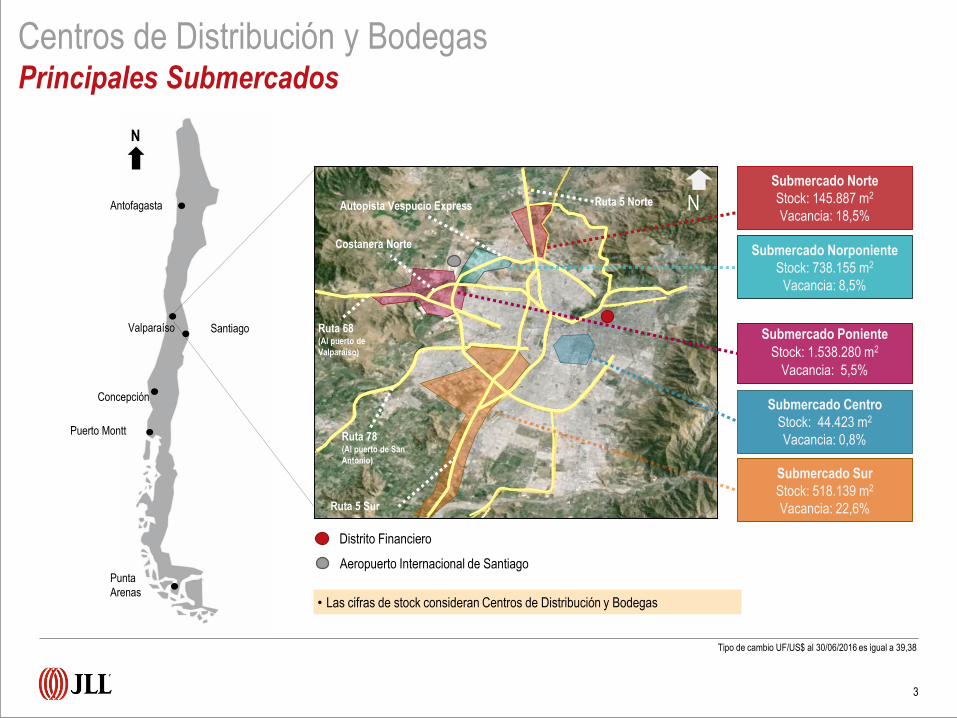

Submercado Norte

Stock: 145.887 m2

Vacancia: 18,5%

Submercado Norponiente

Stock: 738.155 m2

Vacancia: 8,5%

Submercado Poniente

Stock: 1.538.280 m2

Vacancia: 5,5%

Submercado Sur

Stock: 518.139 m2

Vacancia: 22,6%

Submercado Centro

Stock: 44.423 m2

Vacancia: 0,8%

• Las cifras de stock consideran Centros de Distribución y Bodegas

Aeropuerto Internacional de Santiago

Distrito Financiero

Tipo de cambio UF/US$ al 30/06/2016 es igual a 39,38

Centros de Distribución y Bodegas Principales Submercados

Antofagasta

Valparaíso Santiago

Concepción

Puerto Montt

Punta

Arenas

N

4

Stock y Producción

• El stock total de Centros de Distribución (CD) se mantuvo constante respecto del cierre 2015 con 689.711 m2 construidos. El stock de Bodegas, sin embargo, creció un

9% por la entrega de 24.302 m2, correspondientes a dos entregas en el submercado Norte y submercado Sur respectivamente, alcanzando un stock total de 2.295.173

m2. En resumen, el Mercado Industrial ligero llegó a un total de 2.984.884 m2 al cierre del primer semestre de 2016, considerando ambos segmentos y ambas clases.

• Dentro de la muestra total de stock analizada dentro de Santiago, existen aproximadamente 9 Centros de Distribución y 46 Bodegas. Un 90% de los Centros de

Distribución corresponden a Clase A mientras que el 72% de las Bodegas corresponden a Clase B.

Rentas

• Las rentas pedidas varían principalmente entre UF 0,11 – 0,14 /m2. Estas rentas no incluyen gastos comunes, los que generalmente equivalen a un 10% del valor de la

renta mensual. No obstante, en este semestre se observó un peak de rentas entre UF 0,09 – 0,23 (US 3,54 – 9,06) /m2, diferencias fundamentadas en gran medida, por

la cantidad de metros cuadrados arrendados (a mayor cantidad de metros cuadrados arrendados, menor es el valor).

• Es importante mencionar que ambos productos, Centros de Distribución y Bodegas, exhiben rentas similares en torno al promedio observado, de UF 0,13 /m2.

Vacancia

• Durante el primer semestre de 2016 la vacancia general del mercado se situó en 9,7%, observándose un aumento importante respecto al periodo anterior (7,1%). Esto se

traduce en cerca de 290.000 m2 disponibles.

• Este aumento podría explicarse principalmente por la entrega de cerca de 25.000 m2 que ingresan vacantes al mercado, sumado a una importante liberación de metros

cuadrados en proyectos ya consolidados.

• La mayor disponibilidad de espacios se concentra en desarrollos de reciente entrega, principalmente en los submercados Sur, Norponiente y Poniente.

Tipo de cambio UF/US$ al 30/06/2016 es igual a 39,38

Centros de Distribución y Bodegas Métricas Generales

5

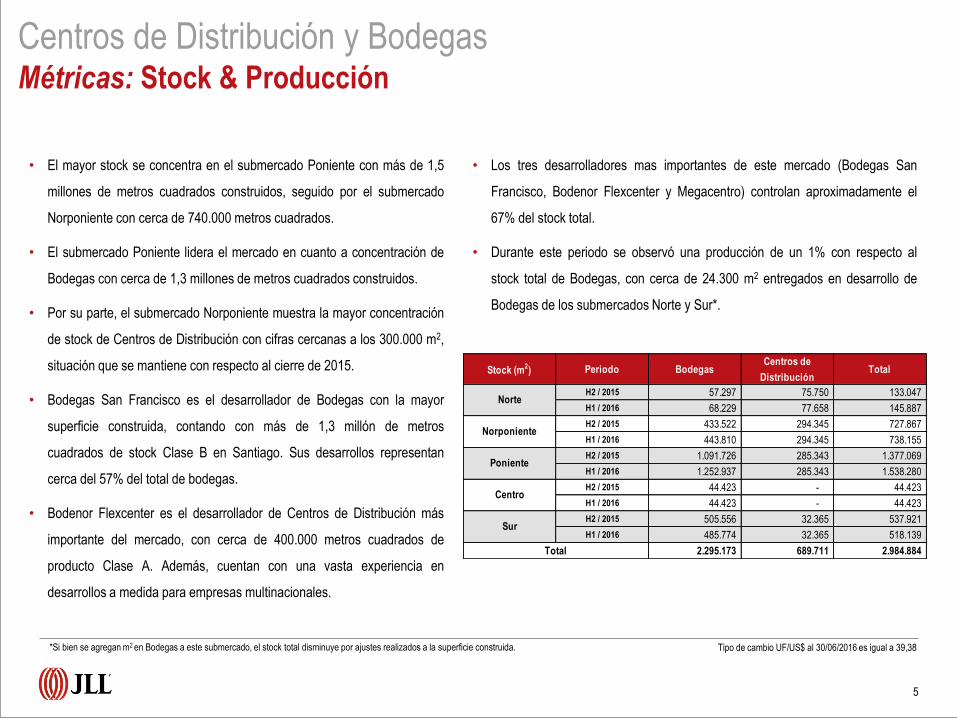

• El mayor stock se concentra en el submercado Poniente con más de 1,5

millones de metros cuadrados construidos, seguido por el submercado

Norponiente con cerca de 740.000 metros cuadrados.

• El submercado Poniente lidera el mercado en cuanto a concentración de

Bodegas con cerca de 1,3 millones de metros cuadrados construidos.

• Por su parte, el submercado Norponiente muestra la mayor concentración

de stock de Centros de Distribución con cifras cercanas a los 300.000 m2,

situación que se mantiene con respecto al cierre de 2015.

• Bodegas San Francisco es el desarrollador de Bodegas con la mayor

superficie construida, contando con más de 1,3 millón de metros

cuadrados de stock Clase B en Santiago. Sus desarrollos representan

cerca del 57% del total de bodegas.

• Bodenor Flexcenter es el desarrollador de Centros de Distribución más

importante del mercado, con cerca de 400.000 metros cuadrados de

producto Clase A. Además, cuentan con una vasta experiencia en

desarrollos a medida para empresas multinacionales.

Tipo de cambio UF/US$ al 30/06/2016 es igual a 39,38*Si bien se agregan m2 en Bodegas a este submercado, el stock total disminuye por ajustes realizados a la superficie construida.

• Los tres desarrolladores mas importantes de este mercado (Bodegas San

Francisco, Bodenor Flexcenter y Megacentro) controlan aproximadamente el

67% del stock total.

• Durante este periodo se observó una producción de un 1% con respecto al

stock total de Bodegas, con cerca de 24.300 m2 entregados en desarrollo de

Bodegas de los submercados Norte y Sur*.

Stock (m2) Periodo BodegasCentros de

DistribuciónTotal

H2 / 2015 57.297 75.750 133.047

H1 / 2016 68.229 77.658 145.887

H2 / 2015 433.522 294.345 727.867

H1 / 2016 443.810 294.345 738.155

H2 / 2015 1.091.726 285.343 1.377.069

H1 / 2016 1.252.937 285.343 1.538.280

H2 / 2015 44.423 - 44.423

H1 / 2016 44.423 - 44.423

H2 / 2015 505.556 32.365 537.921

H1 / 2016 485.774 32.365 518.139

2.295.173 689.711 2.984.884

Norponiente

Norte

Poniente

Centro

Sur

Total

Centros de Distribución y Bodegas Métricas: Stock & Producción

6

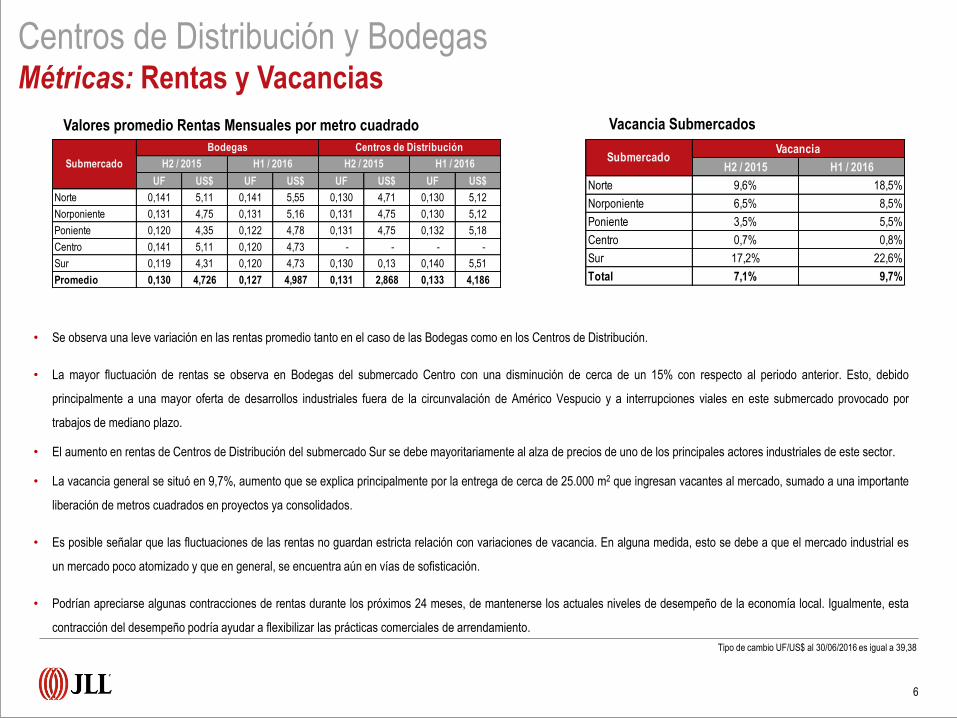

• Se observa una leve variación en las rentas promedio tanto en el caso de las Bodegas como en los Centros de Distribución.

• La mayor fluctuación de rentas se observa en Bodegas del submercado Centro con una disminución de cerca de un 15% con respecto al periodo anterior. Esto, debido

principalmente a una mayor oferta de desarrollos industriales fuera de la circunvalación de Américo Vespucio y a interrupciones viales en este submercado provocado por

trabajos de mediano plazo.

• El aumento en rentas de Centros de Distribución del submercado Sur se debe mayoritariamente al alza de precios de uno de los principales actores industriales de este sector.

• La vacancia general se situó en 9,7%, aumento que se explica principalmente por la entrega de cerca de 25.000 m2 que ingresan vacantes al mercado, sumado a una importante

liberación de metros cuadrados en proyectos ya consolidados.

• Es posible señalar que las fluctuaciones de las rentas no guardan estricta relación con variaciones de vacancia. En alguna medida, esto se debe a que el mercado industrial es

un mercado poco atomizado y que en general, se encuentra aún en vías de sofisticación.

• Podrían apreciarse algunas contracciones de rentas durante los próximos 24 meses, de mantenerse los actuales niveles de desempeño de la economía local. Igualmente, esta

contracción del desempeño podría ayudar a flexibilizar las prácticas comerciales de arrendamiento.

Valores promedio Rentas Mensuales por metro cuadrado Vacancia Submercados

Tipo de cambio UF/US$ al 30/06/2016 es igual a 39,38

UF US$ UF US$ UF US$ UF US$

Norte 0,141 5,11 0,141 5,55 0,130 4,71 0,130 5,12

Norponiente 0,131 4,75 0,131 5,16 0,131 4,75 0,130 5,12

Poniente 0,120 4,35 0,122 4,78 0,131 4,75 0,132 5,18

Centro 0,141 5,11 0,120 4,73 - - - -

Sur 0,119 4,31 0,120 4,73 0,130 0,13 0,140 5,51

Promedio 0,130 4,726 0,127 4,987 0,131 2,868 0,133 4,186

Centros de DistribuciónBodegas

H2 / 2015H2 / 2015Submercado H1 / 2016H1 / 2016 H2 / 2015 H1 / 2016

Norte 9,6% 18,5%

Norponiente 6,5% 8,5%

Poniente 3,5% 5,5%

Centro 0,7% 0,8%

Sur 17,2% 22,6%

Total 7,1% 9,7%

SubmercadoVacancia

Centros de Distribución y Bodegas Métricas: Rentas y Vacancias

7

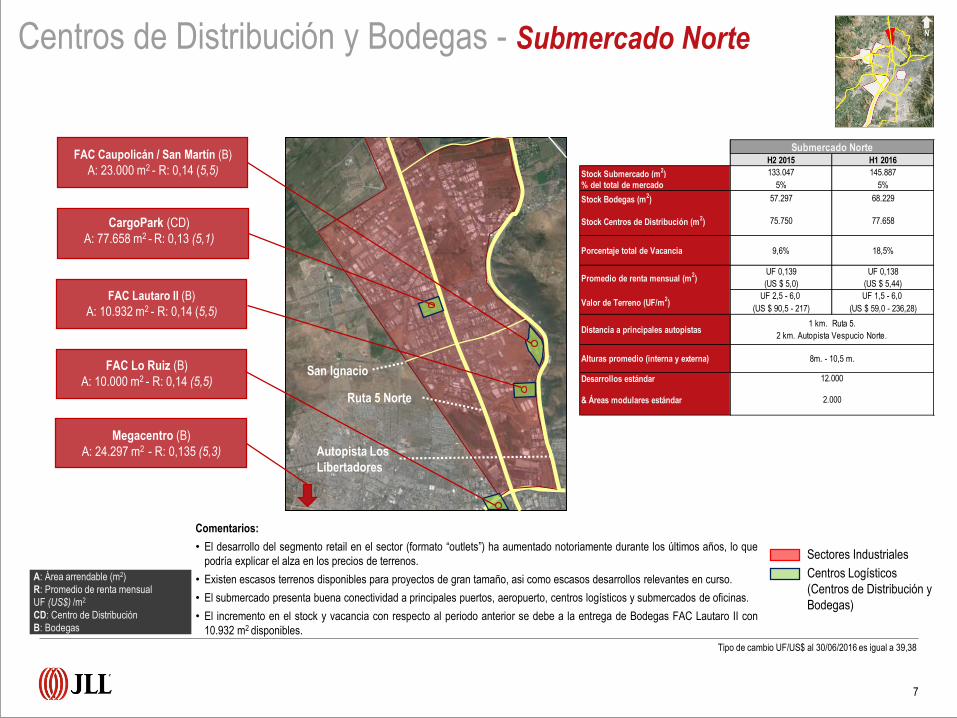

CargoPark (CD)

A: 77.658 m2 - R: 0,13 (5,1)

FAC Caupolicán / San Martín (B)

A: 23.000 m2 - R: 0,14 (5,5)

FAC Lo Ruiz (B)

A: 10.000 m2 - R: 0,14 (5,5)San Ignacio

Ruta 5 Norte

Autopista Los

Libertadores

Comentarios:

• El desarrollo del segmento retail en el sector (formato “outlets”) ha aumentado notoriamente durante los últimos años, lo que

podría explicar el alza en los precios de terrenos.

• Existen escasos terrenos disponibles para proyectos de gran tamaño, asi como escasos desarrollos relevantes en curso.

• El submercado presenta buena conectividad a principales puertos, aeropuerto, centros logísticos y submercados de oficinas.

• El incremento en el stock y vacancia con respecto al periodo anterior se debe a la entrega de Bodegas FAC Lautaro II con

10.932 m2 disponibles.

Sectores Industriales

Centros Logísticos

(Centros de Distribución y

Bodegas)

Megacentro (B)

A: 24.297 m2 - R: 0,135 (5,3)

Tipo de cambio UF/US$ al 30/06/2016 es igual a 39,38

FAC Lautaro II (B)

A: 10.932 m2 - R: 0,14 (5,5)

H2 2015 H1 2016

Stock Submercado (m2) 133.047 145.887

% del total de mercado 5% 5%

Stock Bodegas (m2) 57.297 68.229

Stock Centros de Distribución (m2) 75.750 77.658

Porcentaje total de Vacancia 9,6% 18,5%

UF 0,139 UF 0,138

(US $ 5,0) (US $ 5,44)

UF 2,5 - 6,0 UF 1,5 - 6,0

(US $ 90,5 - 217) (US $ 59,0 - 236,28)

Distancia a principales autopistas

Alturas promedio (interna y externa)

Desarrollos estándar

& Áreas modulares estándar

Promedio de renta mensual (m2)

8m. - 10,5 m.

Submercado Norte

Valor de Terreno (UF/m2)

1 km. Ruta 5.

2 km. Autopista Vespucio Norte.

12.000

2.000

A: Área arrendable (m2)

R: Promedio de renta mensual

UF (US$) /m2

CD: Centro de Distribución

B: Bodegas

Centros de Distribución y Bodegas - Submercado Norte

H2 2015 H1 2016

Stock Submercado (m2) 727.867 738.155

% del total de mercado 26% 25%

Stock Bodegas (m2) 433.522 443.810

Stock Centros de Distribución (m2) 294.345 294.345

Porcentaje total de Vacancia 6,5% 8,5%

UF 0,130 UF 0,131

(US $ 4,7) (US $ 5,14)

UF 1,5 - 7,0 UF 1,2 - 8,0

(US $ 54 - 253) (US $ 47,3 - 315)

Distancia a principales autopistas

Alturas promedio (interna y externa)

Desarrollos estándar

& Áreas modulares estándar

Promedio de renta mensual (m2)

9 m. - 11 m.

Submercado Norponiente

Valor de Terreno (UF/m2)

Adyacente a Autopista Vespucio Norte.

3 km. A Autopista Costanera Norte.

16.000

1.700

Flexcenter Lo Boza 107 (B)

A: 39.088 m2– R: 0,13 (5,1)

Cimenta Lo Boza (B)

A: 32.400 m2 – R: 0,13 (5,0)

8

Autopista Vespucio

Norte

Lo BozaLo Echevers

Miraflores

Comentarios:

• Se observa un incremento de 2 puntos porcentuales en la vacancia con respecto al semestre anterior, lo que se traduce en aproximadamente

15.400 m2 adicionales disponibles.

• Este aumento se debe principalmente a la liberación de m2 en proyectos ya consolidados.

• El rango de precios de venta de terrenos refleja una ampliación respecto al periodo anterior. Por un lado, existe una mayor oferta de terrenos

en venta que se encuentran alejados de las principales autopistas del sector, y por otro, aumentan sus valores aquellos terrenos que se

encuentran en áreas más consolidadas.

Aeropuerto

Cimenta Lo Boza (B)

A: 32.400 m2 – R: 0,13 (5,1)

Danco Miraflores (CD)

A: 55.000 m2 – R: 0,13 (5,1)

Bodenor Flexcenter Lo Boza

441 (CD)

A: 48.037 m2 – R: 0,13 (5,1)

BIP Lo Boza (B)

A: 46.000 m2 – R: 0,10 (3,9)

Bodega San Francisco Lo

Echevers (B)

A: 104.200 m2 – R: 0,11 (4,3)

Bodenor Flexcenter Lo Boza

120 (CD)

A: 115.327 m2 – R: 0,13 (5,1)

Danco Lo Boza (CD)

A: 45.000 m2 – R: 0,125 (4,9)

Megacentro Miraflores (B)

A: 71.200 m2 – R: 0,125 (4,9)

Logicentro Lo Boza (B)

A: 33.136 m2 – R: 0,135 (5,3)

BIP Lo Echevers (B)

A: 29.000 m2 – R: 0,11 (4,3)

Megacentro Cordillera / Nordik

(B)

A: 80.589 m2 – R: 0,12 (4,7)

Megacentro Noviciado (B)

A: 7.097 m2 – R: 0,23 (9,0)

Logicentro Miraflores I (B)

A: 30.981 m2 – R: 0,135 (5,3)

Tipo de cambio UF/US$ al 30/06/2016 es igual a 39,38

Cimenta Quilicura (B)

A: 1.100 m2 – R: 0,13 (5,1)

Sectores Industriales

Centros Logísticos

(Centros de Distribución y

Bodegas)

A: Área arrendable (m2)

R: Promedio de renta mensual

UF (US$) /m2

CD: Centro de Distribución

B: Bodegas

*

*El aumento del stock total se debe principalmente a ajustes realizados a las superficies construidas.

Centros de Distribución y Bodegas - Submercado Norponiente

9

Camino

Noviciado

Ruta 68

Autopista

Costanera Norte

Autopista Vespucio

Norte

Comentarios:

• Uno de los Parques Industriales más consolidados del país (ENEA) está ubicado en este submercado.

• La vacancia en este submercado aumentó 2 puntos porcentuales con respecto al periodo anterior, principalmente debido a

la liberación de m2 en proyectos ya consolidados.

• El rango en los precios de venta de terrenos es muy amplio debido a la diversa oferta que hay en este submercado (que

abarca terrenos alejados de las principales autopistas así como terrenos en el Parque Industrial Enea).

AeropuertoBodenor Flexcenter Parque

Logístico (CD)

A: 230.000 m2 – R: 0,136 (5,4)

Megacentro Aeropuerto (B)

A: 20.000 m2 – R: 0,15 (5,9)

Bodegas San Francisco (B)

Vespucio

A: 108.500 m2 – R: 0,11 (4,3)

Bodegas San Francisco Puerto

Madero (B)

A: 440.000 m2 – R: 0,11 (4,3)

Bodepark (B)

A: 25.000 m2 – R: 0,125 (4,9)

Bodegas San Francisco La

Farfana (B)

A: 368.000 m2 – R: 0,11 (4,3)

Transwarrants (CD)

A: 55.000 m2 - R: 0,127 (5,0)

Megacentro Carrascal (B)

A: 26.800 m2 - R: 0,14 (5,5)

Bodegas San Francisco

Laguna Sur (B)

A: 205.000 m2 – R 0,11 (4,3)

Central Bodegas Casas Viejas

(B)

A: 33.900 m2 –R: 0,11 (4,3)

BIP Logroño (B)

A: 26.000 m2 –R: 0,13 (5,1)

Tipo de cambio UF/US$ al 30/06/2016 es igual a 39,38

*

Parques Logísticos

Sectores Industriales

Centros Logísticos

(Centros de Distribución y

Bodegas)

H2 2015 H1 2016

Stock Submercado (m2) 1.377.069 1.538.280

% del total de mercado 49% 52%

Stock Bodegas (m2) 1.091.726 1.252.937

Stock Centros de Distribución (m2) 285.343 285.343

Porcentaje total de Vacancia 3,5% 5,5%

UF 0,122 UF 0,123

(US $ 4,4) (US $ 4,85)

UF 1,5 - 8,0 UF 1,5 - 10,0

(US $ 54 - 290) (US $ 59,0 - 393,8)

Distancia a principales autopistas

Alturas promedio (interna y externa)

Desarrollos estándar

& Áreas modulares estándar

Promedio de renta mensual (m2)

8 m. - 9,5 m.

Submercado Poniente

Valor de Terreno (UF/m2)

Adyacente a Autopista Vespucio Norte.

Ruta 68 y Autopista Costanera Norte.

16.000

2.000

A: Área arrendable (m2)

R: Promedio de renta mensual

UF (US$) /m2

CD: Centro de Distribución

B: Bodegas

*

*El aumento del stock total se debe principalmente a ajustes realizados a las superficies construidas.

Centros de Distribución y Bodegas - Submercado Poniente

10

Ruta 5 Sur

Av. Vicuña

Mackenna

Av. Quilín

Autopista Vespucio

Express

Av. Carlos

Valdovinos

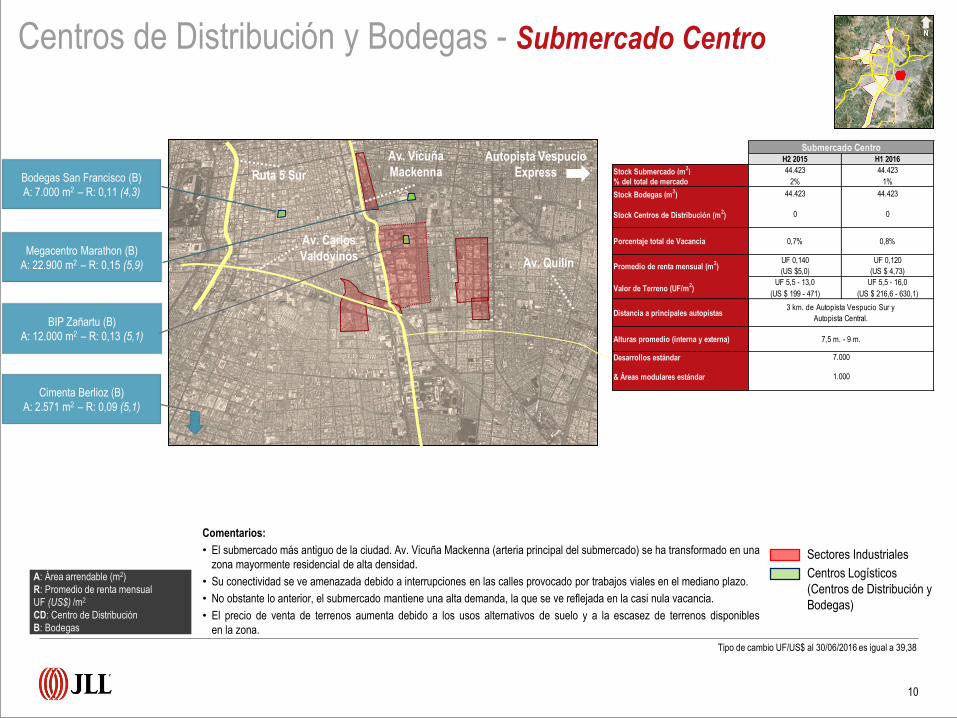

Comentarios:

• El submercado más antiguo de la ciudad. Av. Vicuña Mackenna (arteria principal del submercado) se ha transformado en una

zona mayormente residencial de alta densidad.

• Su conectividad se ve amenazada debido a interrupciones en las calles provocado por trabajos viales en el mediano plazo.

• No obstante lo anterior, el submercado mantiene una alta demanda, la que se ve reflejada en la casi nula vacancia.

• El precio de venta de terrenos aumenta debido a los usos alternativos de suelo y a la escasez de terrenos disponibles

en la zona.

BIP Zañartu (B)

A: 12.000 m2 – R: 0,13 (5,1)

Megacentro Marathon (B)

A: 22.900 m2 – R: 0,15 (5,9)

Bodegas San Francisco (B)

A: 7.000 m2 – R: 0,11 (4,3)

Tipo de cambio UF/US$ al 30/06/2016 es igual a 39,38

Cimenta Berlioz (B)

A: 2.571 m2 – R: 0,09 (5,1)

Sectores Industriales

Centros Logísticos

(Centros de Distribución y

Bodegas)

H2 2015 H1 2016

Stock Submercado (m2) 44.423 44.423

% del total de mercado 2% 1%

Stock Bodegas (m2) 44.423 44.423

Stock Centros de Distribución (m2) 0 0

Porcentaje total de Vacancia 0,7% 0,8%

UF 0,140 UF 0,120

(US $5,0) (US $ 4,73)

UF 5,5 - 13,0 UF 5,5 - 16,0

(US $ 199 - 471) (US $ 216,6 - 630,1)

Distancia a principales autopistas

Alturas promedio (interna y externa)

Desarrollos estándar

& Áreas modulares estándar

Promedio de renta mensual (m2)

7,5 m. - 9 m.

Submercado Centro

Valor de Terreno (UF/m2)

3 km. de Autopista Vespucio Sur y

Autopista Central.

7.000

1.000

A: Área arrendable (m2)

R: Promedio de renta mensual

UF (US$) /m2

CD: Centro de Distribución

B: Bodegas

Centros de Distribución y Bodegas - Submercado Centro

11

Ruta 78

Av. General

Velásquez

Ruta 5 Sur

Av. Lo Espejo

BIP Lo Espejo (B)

A: 21.000 m2 - R: 0,13 (5,1)

Bodegas San Francisco Lo

Espejo (B)

A: 84.200 m2 - R: 0,11 (4,3)

Global Storage Lo Espejo

(CD)

A: 32.400 m2 - R: 0,16 (6,3)

Cimenta Gral. Velázquez (B)

A: 56.600 m2 – R: 0,122 (4,8)

Megacentro Puerta

Sur (B)

A: 25.400 m2 - R: 0,13 (5,1)

Central Bodegas La Vara (B)

A: 42.000 m2 – R: 0,11 (4,3)

BIP San Bernardo (B)

A: 30.000 m2 - R: 0,13 (5,1)

Cimenta San Bernardo (B)

A: 15.600 m2 – R: 0,11 (4,3)

Megacentro San Bernardo (B)

A: 47.700 m2 – R: 0,124 (4,8)

Cimenta Santa Margarita (B)

A: 27.700 m2 – R: 0,11 (4,3)

Mersan (B)

A: 82.000 m2 – R: 0,14 (5,5)

Megacentro Núcleo

Ochagavía (B)

A: 12.000 m2 – R: 0,13 (5,1)

Central Bodegas La Capilla (B)

A: 8.600 m2 – R: 0,11 (4,3)

Autopista

Vespucio Sur

Camino Melipilla

Tipo de cambio UF/US$ al 30/06/2016 es igual a 39,38

Cimenta Las Acacias (B)

A: 24.300 m2 –R: 0,11 (4,3)

Central Bodegas El Milagro de

Nos Etapa I (B)

A: 8.600 m2 - R: 0,13 (5,1)

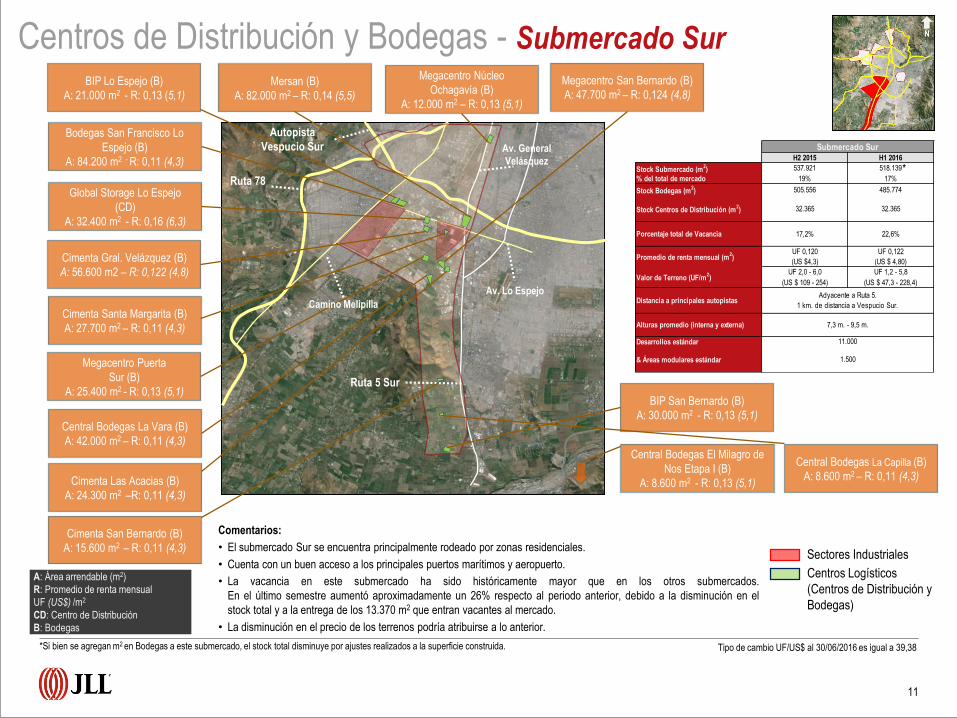

Comentarios:

• El submercado Sur se encuentra principalmente rodeado por zonas residenciales.

• Cuenta con un buen acceso a los principales puertos marítimos y aeropuerto.

• La vacancia en este submercado ha sido históricamente mayor que en los otros submercados.

En el último semestre aumentó aproximadamente un 26% respecto al periodo anterior, debido a la disminución en el

stock total y a la entrega de los 13.370 m2 que entran vacantes al mercado.

• La disminución en el precio de los terrenos podría atribuirse a lo anterior.

Sectores Industriales

Centros Logísticos

(Centros de Distribución y

Bodegas)

H2 2015 H1 2016

Stock Submercado (m2) 537.921 518.139

% del total de mercado 19% 17%

Stock Bodegas (m2) 505.556 485.774

Stock Centros de Distribución (m2) 32.365 32.365

Porcentaje total de Vacancia 17,2% 22,6%

UF 0,120 UF 0,122

(US $4,3) (US $ 4,80)

UF 2,0 - 6,0 UF 1,2 - 5,8

(US $ 109 - 254) (US $ 47,3 - 228,4)

Distancia a principales autopistas

Alturas promedio (interna y externa)

Desarrollos estándar

& Áreas modulares estándar

Promedio de renta mensual (m2)

7,3 m. - 9,5 m.

Submercado Sur

1.500

Valor de Terreno (UF/m2)

Adyacente a Ruta 5.

1 km. de distancia a Vespucio Sur.

11.000

A: Área arrendable (m2)

R: Promedio de renta mensual

UF (US$) /m2

CD: Centro de Distribución

B: Bodegas

*Si bien se agregan m2 en Bodegas a este submercado, el stock total disminuye por ajustes realizados a la superficie construida.

*

Centros de Distribución y Bodegas - Submercado Sur

12

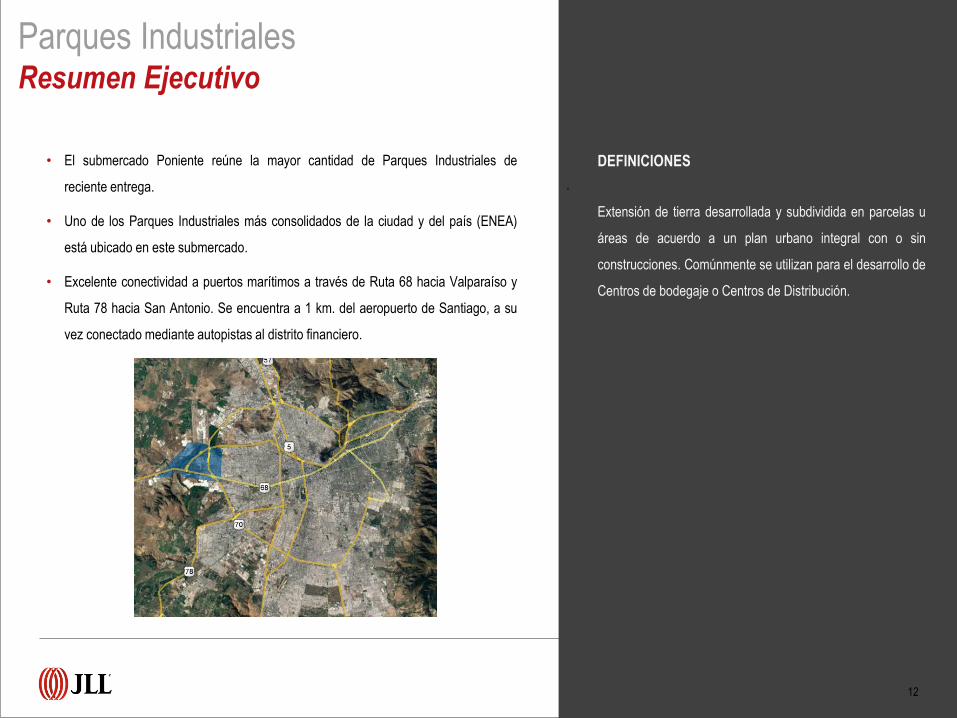

.

• El submercado Poniente reúne la mayor cantidad de Parques Industriales de

reciente entrega.

• Uno de los Parques Industriales más consolidados de la ciudad y del país (ENEA)

está ubicado en este submercado.

• Excelente conectividad a puertos marítimos a través de Ruta 68 hacia Valparaíso y

Ruta 78 hacia San Antonio. Se encuentra a 1 km. del aeropuerto de Santiago, a su

vez conectado mediante autopistas al distrito financiero.

DEFINICIONES

Extensión de tierra desarrollada y subdividida en parcelas u

áreas de acuerdo a un plan urbano integral con o sin

construcciones. Comúnmente se utilizan para el desarrollo de

Centros de bodegaje o Centros de Distribución.

Parques Industriales Resumen Ejecutivo

13

Camino Noviciado

Autopista

Costanera

Norte

Ruta 68

Aeropuerto

Autopista

Vespucio

Norte

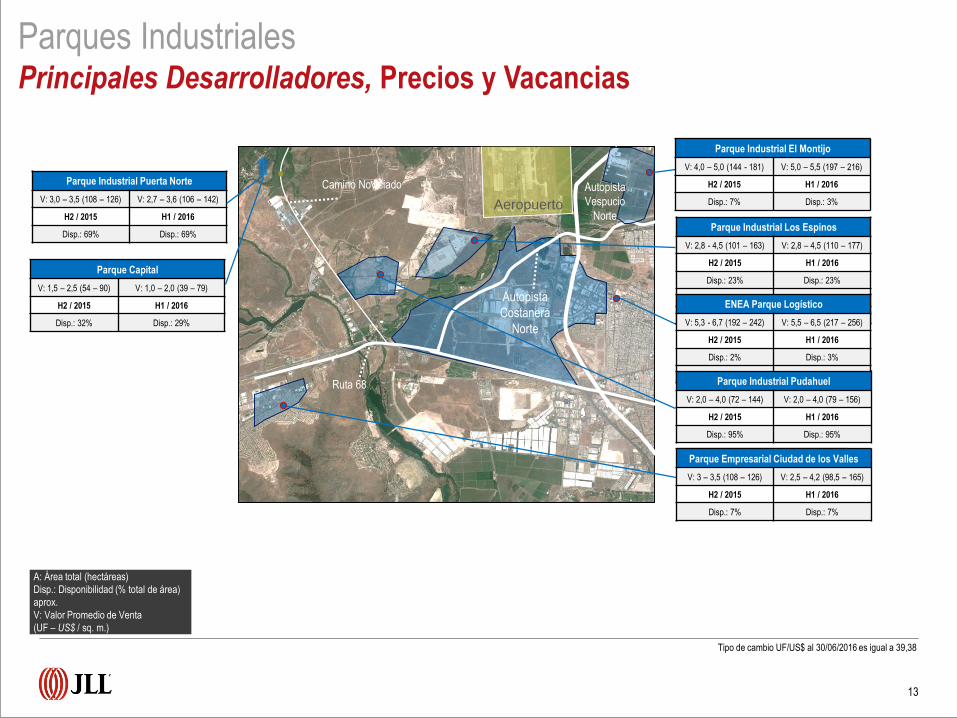

Parque Industrial El Montijo

V: 4,0 – 5,0 (144 - 181) V: 5,0 – 5,5 (197 – 216)

H2 / 2015 H1 / 2016

Disp.: 7% Disp.: 3%

Parque Industrial Los Espinos

V: 2,8 - 4,5 (101 – 163) V: 2,8 – 4,5 (110 – 177)

H2 / 2015 H1 / 2016

Disp.: 23% Disp.: 23%

ENEA Parque Logístico

V: 5,3 - 6,7 (192 – 242) V: 5,5 – 6,5 (217 – 256)

H2 / 2015 H1 / 2016

Disp.: 2% Disp.: 3%

Parque Industrial Pudahuel

V: 2,0 – 4,0 (72 – 144) V: 2,0 – 4,0 (79 – 156)

H2 / 2015 H1 / 2016

Disp.: 95% Disp.: 95%

Parque Empresarial Ciudad de los Valles

V: 3 – 3,5 (108 – 126) V: 2,5 – 4,2 (98,5 – 165)

H2 / 2015 H1 / 2016

Disp.: 7% Disp.: 7%

Parque Capital

V: 1,5 – 2,5 (54 – 90) V: 1,0 – 2,0 (39 – 79)

H2 / 2015 H1 / 2016

Disp.: 32% Disp.: 29%

Parque Industrial Puerta Norte

V: 3,0 – 3,5 (108 – 126) V: 2,7 – 3,6 (106 – 142)

H2 / 2015 H1 / 2016

Disp.: 69% Disp.: 69%

Tipo de cambio UF/US$ al 30/06/2016 es igual a 39,38

A: Área total (hectáreas)

Disp.: Disponibilidad (% total de área)

aprox.

V: Valor Promedio de Venta

(UF – US$ / sq. m.)

Parques Industriales Principales Desarrolladores, Precios y Vacancias

COPYRIGHT © JONES LANG LASALLE IP, INC. 2016

Gracias