Reporte Semanal Macroeconómico y de...

16

Macro Research Estudios Económicos Febrero 12, 2018 Reporte Semanal Macroeconómico y de Mercados Resumen Ejecutivo Economías Internacionales EE.UU.: ¿En qué consiste la reforma tributaria? Europa: Banco de Inglaterra preparado para volver a subir tasa de referencia. Asia: Una nueva era para el Banco Popular de China. Economías LATAM Chile: Las cifras de actividad e inflación sorprendieron al alza. Colombia: La inflación regresó al rango meta en ene-18. Perú: BCRP puede recortar su tasa de referencia en marzo. Commodities: Precios retroceden tras fortalecimiento del dólar. CONTENIDOS Resumen Ejecutivo p. 2 Economía Internacional p. 3 Economía LATAM p. 6 Commodities p. 9 Calendario económico p. 10 Proyecciones p. 11 Retorno de activos p. 14 Este reporte es propiedad de Credicorp Capital S.A. Corredores de Bolsa y/o Credicorp Capital Colombia S.A Sociedad Comisionista de Bolsa y/o Credicorp Capital S.A.A y/o sus subsidiarias (en adelante denominadas conjuntamente, “Credicorp Capital”), por tanto, ninguna parte del material ni su contenido, ni ninguna copia del mismo puede ser alterada en forma alguna, transmitida, copiada o distribuida a terceros sin el consentimiento expreso de Credicorp Capital. Al realizar el presente reporte, Credicorp Capital ha confiado en la información proveniente de fuentes públicas. Credicorp Capital no ha verificado la veracidad, la integridad ni la exactitud de la información a la que ha tenido acceso, ni ha adelantado o realizado procedimientos de auditoría respecto de ésta. En consecuencia, este reporte no importa una declaración, aseveración ni una garantía (expresa o implícita) respecto de la veracidad, exactitud o integridad de la información que aquí se incluye, o cualquier otra información escrita u oral que se brinde a cualquier interesado y/o a sus asesores.

-

Upload

duongthien -

Category

Documents

-

view

215 -

download

0

Transcript of Reporte Semanal Macroeconómico y de...

Macro Research

Estudios EconómicosFebrero 12, 2018

Reporte Semanal Macroeconómico y de Mercados

Resumen Ejecutivo

Economías Internacionales

EE.UU.: ¿En qué consiste la reforma tributaria?

Europa: Banco de Inglaterra preparado para volver a subir tasa de referencia.

Asia: Una nueva era para el Banco Popular de China.

Economías LATAM

Chile: Las cifras de actividad e inflación sorprendieron al alza.

Colombia: La inflación regresó al rango meta en ene-18.

Perú: BCRP puede recortar su tasa de referencia en marzo.

Commodities:

Precios retroceden tras fortalecimiento del dólar.CONTENIDOS

Resumen Ejecutivo p. 2

Economía Internacional p. 3

Economía LATAM p. 6

Commodities p. 9

Calendario económico p. 10

Proyecciones p. 11

Retorno de activos p. 14

Este reporte es propiedad de Credicorp Capital S.A. Corredores de Bolsa y/o

Credicorp Capital Colombia S.A Sociedad Comisionista de Bolsa y/o Credicorp

Capital S.A.A y/o sus subsidiarias (en adelante denominadas conjuntamente,

“Credicorp Capital”), por tanto, ninguna parte del material ni su contenido, ni

ninguna copia del mismo puede ser alterada en forma alguna, transmitida,

copiada o distribuida a terceros sin el consentimiento expreso de Credicorp

Capital. Al realizar el presente reporte, Credicorp Capital ha confiado en la

información proveniente de fuentes públicas. Credicorp Capital no ha verificado

la veracidad, la integridad ni la exactitud de la información a la que ha tenido

acceso, ni ha adelantado o realizado procedimientos de auditoría respecto de

ésta. En consecuencia, este reporte no importa una declaración, aseveración ni

una garantía (expresa o implícita) respecto de la veracidad, exactitud o

integridad de la información que aquí se incluye, o cualquier otra información

escrita u oral que se brinde a cualquier interesado y/o a sus asesores.

La semana pasada hubo un fuerte sell-off en los mercados globales de equities, el cual fue gatillado por temores

de crecientes tasas interés. El sell-off inició el 05-feb durante el cual el S&P 500 retrocedió 4.1%, la peor caída en un

día desde ago-11. Además, dicho día el VIX pasó de 17% a 37%, el mayor incremento en un día desde que este

indicador empezó a publicarse en 1990. Al cierre de la semana pasada, el VIX volvió a superar niveles de 30%, mientras

que las bolsas bursátiles del mundo cayeron: S&P 500 (-5.5% s/s), Eurostoxx (-4.9% s/s), Reino Unido (-4.1% s/s) y el

MSCI de los mercados emergentes (-6.9% s/s). Por otro lado, el evento más destacado de esta semana es la

publicación de PIB del 4T17 para la Eurozona, Japón, Colombia y Perú.

En Europa, el Banco de Inglaterra (BoE) está preparado para volver a subir su tasa de referencia. A pesar de que

el BoE mantuvo su tasa de referencia en 0.5%, la entidad indicó que, dependiendo de la marcha de la economía, podría

considerar aumentos de la tasa, antes de lo esperado. Por otro lado, los dos grandes bloques políticos de Alemania, el

partido de centro derecha de la canciller, Angela Merkel (CDU/CSU), y el partido socialdemócrata de Martin Schulz

(SPD), llegaron a un acuerdo para poner en pie una nueva coalición de gobierno luego de las elecciones en sep-17.

En Asia, en vista de la reciente insinuación de Zhou Xiaochuan, gobernador del Banco Popular de China (PBOC,

por sus siglas en inglés), de dejar el puesto, los analistas ven una nueva era del Banco Central. A pesar de que el

presidente Xi Jinping no ha dicho quién será en reemplazo de Zhou, y que el proceso de selección es opaco, los

analistas ya tienen 4 posibles nombres para reemplazar al gobernador del PBOC.

En Argentina, las expectativas de inflación aumentaron en 2 pp. para el 2019 (19.4%) y 1.9 pp. para el 2020

(13.5%) con respecto al último relevamiento de expectativas REM. Esto se debe a (1) registros de inflación mayores

a lo esperado por el mercado en dic-17, y (2) un BCRA dovish que ha reducido la tasa de política monetaria en 0.75 pp.

en lo que va del año y ha elevado las metas de inflación en aproximadamente 5.0 pp. (2018: 15%). De esta manera, el

mercado espera que los recortes de tasa continúen hasta ubicarse en 21.55% (actual: 27.5%).

En Brasil, el Banco Central recortó la tasa Selic en 25pbs a 6.75%, un mínimo histórico. La tasa Selic acumula una

reducción de 750pbs desde oct-16 y el mercado espera que se mantenga en el nivel actual hasta finales de año.

En México, el Banxico elevó su tasa de política monetaria en 25 pbs hasta 7.50%, en línea con el consenso. Con

esta decisión, la entidad espera que la inflación (ene-18: 5.6% a/a) converja a una trayectoria descendente durante el

2018, alcance su nivel objetivo (3.0% +/- 1pp.) en el 1T19, y fluctúe alrededor del objetivo durante el resto del 2019.

En Chile, las cifras de actividad e inflación sorprendieron al alza. El Imacec de dic-17 sorprendió al alza al avanzar

2.6% a/a, tras un mayor dinamismo de los sectores distintos de minería, a pesar de contar con dos días hábiles menos.

Por su parte, la inflación también sorprendió al mercado tras avanzar 0.5% m/m en ene-18 (exp: 0.2%), ante un avance

poco habitual para frutas y verduras en el primer mes del año.

En Colombia, la inflación presentó una fuerte reducción en ene-18, regresando así al rango meta del BanRep. La

inflación fue de 0.63% m/m en ene-18, ligeramente por debajo de las expectativas del mercado y nuestro pronóstico

(0.67%), por lo que el dato anual cayó 41pbs a 3.68%. Se destaca que todas las inflaciones básicas descendieron de

manera importante, por lo que el promedio de estas cayó 31pb a 4.36%.

En Perú, el BCRP puede recortar su tasa de referencia en marzo. El BCRP mantuvo su tasa de referencia inalterada

en 3.00% la semana pasada. Esperamos que el BCRP recorte su tasa de referencia en 25bps en su próxima reunión de

marzo hasta 2.75% (-150pbs desde abr-17). La decisión se daría en un contexto de inflación que temporalmente

descenderá por debajo de 1%, y un nivel de actividad económica por debajo de su potencial. Sin embrago, con riesgos a

la baja para la actividad económica, no se pueden descartar recortes adicionales por parte del BCRP.

2

RESUMEN EJECUTIVO

Rendimientos de las bolsas mundiales

(Var. %)

-12

-10

-8

-6

-4

-2

0

2

MSCI ME S&P 500 MSCI

MUNDO

STOXX 600 Nikkei

vs.2018 pico YTD

VIX

(%)

0

10

20

30

40

50

60

70

80

90

en

e-0

7

ag

o-0

7

ma

r-0

8

oct-

08

ma

y-09

dic

-09

jul-

10

feb

-11

sep-1

1

ab

r-12

no

v-12

jun

-13

en

e-1

4

ag

o-1

4

ma

r-1

5

oct-

15

ma

y-16

dic

-16

jul-

17

feb

-18

Junior [email protected]

Tras el inicio del sell-off, la

probabilidad de una subida de

tasa Fed en mar-18 cayó de

93% a 77% pero cerró la

semana en 87%.

Congreso aprobó proyecto que

financiará al Gobierno federal

hasta el 23-mar y puso fin a un

segundo shutdown iniciado a

la medianoche del 08-feb.

La inflación IPC de ene-18 se

publica este miércoles. Según

el consenso, caería a 1.9% a/a,

un mínimo de cinco meses.

EE.UU.: ¿en qué consiste la reforma tributaria?

La reforma tributaria, una de las promesas de campaña de Donald Trump, fue aprobada

el 22-dic y comenzó a regir desde ene-18. Los principales cambios son los siguientes:

• Reducción permanente de la tasa de impuesto a la renta corporativa, de 35% a

21%. Originalmente Trump propuso una tasa de 20% pero accedió al 21% debido a la

regla del Congreso que prohíbe aprobar una ley de impuesto con riesgo de aumentar

el déficit fiscal por más de US$ 1.5 billones en un plazo de 10 años.

• Recorte de tasas impositivas a la renta personal, en vigor desde este año pero

con expiración en 2026. No hubo cambios en el número de tramos de ingresos, que

continúan siendo siete, ni tampoco en las tasas aplicadas al primero y sexto de ellos.

Es decir, las tasas son más bajas para los demás tramos de ingresos (10%, de 15% a

12%, de 25% a 22%, de 28% a 24%, de 33% a 32%, 35%, de 39.6% a 37%).

• Límite para deducir impuestos: deducción anual en impuestos locales y estatales se

redujo a un máximo de US$ 10 mil, monto que previamente era ilimitado. Además, la

deducción estaba restringida al impuesto a la propiedad, pero ahora podrá aplicarse a

todos los impuestos, incluido el de la renta.

• Duplicación del monto máximo libre de impuestos en las herencias: ha pasado

de US$ 5.5 millones a US$ 11 millones para ciudadanos solteros y de US$ 11 millones

a US$ 22 millones para los matrimonios.

• Repatriación de capitales: la ley permitirá una única repatriación de utilidades en el

extranjero por parte de firmas americanas, a una tasa de 15.5% para activos líquidos

(efectivo, securities) y 8% para los menos líquidos o más difíciles de vender. Antes de

la ley, los activos, luego de pagar los impuestos del país extranjero, estaban gravados

con un segundo impuesto a la renta que era la tasa previa de 35%. Goldman Sachs

estima que los ingresos totales de subsidiarias en el extranjero bordean los US$

3 billones (15% del PIB de EE.UU.). Por su parte, los representantes del Partido

Demócrata sostienen que, en lugar de crear empleo o aumentar los salarios, los

fondos repatriados se destinarán a la recompra de activos o al aumento de los

dividendos de los accionistas, como pasó en 2004 cuando una medida similar

fue promovida por el gobierno de George W. Bush.

Tasas: Tesoro a 10 años se mantuvo en máximos de cuatro años

El último viernes, la tasa del Tesoro a 10 años cerró en 2.85%, sin grandes cambios en la

semana (+1.0 pbs s/s). El 05-feb, cuando inició la fuerte caída de bolsas globales, la tasa

bajó hasta cerca del 2.70% pero terminó trepando el resto de la semana. Una razón del

fuerte sell-off en los equities habría sido la expectativa de tasas más altas de lo esperado

en las principales economías desarrolladas. En este contexto, William Dudley de la Fed

de New York (miembro votante pero que dejará el cargo a mitad de año) declaró que

cuatro subidas de tasa en 2018 son posibles si el outlook de la economía lo permite.

Monedas: respiro para el dólar durante la última semana

El dólar, que acumula una depreciación de 2% en lo que va del año, logró una importante

apreciación la semana pasada (1.3% s/s) en medio del nerviosismo en los mercados.

EE.UU.: índices bursátiles

(Cierre de 2017=100)

EE.UU.: tasas soberanas a 10 años en 2018

(Pbs)

3Fuente: Bloomberg

ECONOMÍA INTERNACIONAL

Fuente: Bloomberg

80

85

90

95

100

105

110

jun-1

7

jun-1

7

jul-17

ago-1

7

ago-1

7

sep-1

7

oct

-17

oct

-17

nov-

17

dic

-17

dic

-17

ene-1

8

feb-1

8

S&P 500

Dow Jones

-10

0

10

20

30

40

50

EE.UU. UK Alemania Francia Japón

YTD 2017

Cristian Soló[email protected]

Según el Deutsche Bank, las

elecciones de Italia (04-mar)

son el principal riesgo político

para Europa. Las encuestas

sugieren que ningún partido

tendría un mandato claro.

PMI de servicios de la

Eurozona, se aceleró de 56.6

en dic-17 a 57.6 en ene-18, su

mejor dato desde ago-07.

El presidente del BCE, Mario

Draghi, está cada vez más

confiado en que la inflación

convergerá hacia su meta,

pero enfrenta nuevos

obstáculos dada la reciente

volatilidad del euro.

Europa: Banco de Inglaterra preparado para volver a subir tasa de referencia

El pasado 07-feb, los miembros del Banco de Inglaterra (BoE) votaron 9-0 a favor de

mantener la tasa de referencia en 0.5%. Mark Carney, Gobernador del BoE, dijo que, en

vista de la fortaleza de la economía mundial y el ritmo de crecimiento de la economía

británica, el apoyo monetario debería reducirse para devolver la inflación a su objetivo del

2%. El banco indicó que, dependiendo de la marcha de la economía, podría considerar

aumentos de la tasa, antes de lo esperado. El BoE también actualizó sus proyecciones en

su reporte trimestral de Inflación: (i) revisó al alza su proyecciones de crecimiento a 1.7%

en 2018 y 1.8% en 2019, frente a la anterior proyección de 1.5% y 1.7%, respectivamente.

(ii) elevó su previsión de inflación para este año hasta el 2.9%, frente a la anterior

previsión del 2.6%, relajándose al 2.3% en 2019, en línea con lo previsto en nov-17. La

próxima reunión del BoE será el 22-mar.

Por otro lado, los dos grandes bloques políticos de Alemania, el partido de centro derecha

de la canciller, Angela Merkel (CDU/CSU), y el partido socialdemócrata de Martin Schulz

(SPD), llegaron a un acuerdo para poner en pie una nueva coalición de gobierno luego de

las elecciones en sep-17. Para que la gran coalición se haga efectiva, el pacto deberá aún

someterse en las próximas semanas a la votación de los 463,000 afiliados del SPD,

buena parte de ellos en contra de que se concrete una alianza entre Schulz y Merkel. El

resultado de las negociaciones es un documento de 177 páginas y 14 capítulos, donde

los acuerdos a destacar son:

• La repartición de los ministerios entre los dos bloques. Según las primeras

informaciones, Finanzas y Exteriores, dos puestos clave para Alemania y la UE, irían

para los socialdemócratas, mientras que los conservadores se quedarían con Interior,

Defensa y Economía. Los socialdemócratas alemanes regresarían al Ministerio de

Finanzas, luego de 9 años. Según medios alemanes, Olaf Scholz, alcalde

socialdemócrata de Hamburgo y ex ministro de Trabajo, es la elección de su partido

para suceder a Wolfgang Schaeuble, jefe de finanzas de Merkel en los últimos 8 años.

• El compromiso de mantener las pensiones, ayudas para los grupos seleccionados de

madres y una reforma de las contribuciones a la seguridad social que benefician a los

trabajadores.

• El desarrollo de un plan educativo con una inversión de EUR 11,000 millones (0.40%

del PIB de Alemania) destinados principalmente para el pago de becas, nueva

infraestructura y la mejora de la conexión digital en los centros educativos.

Tasas: tasas soberanas corrigen a la baja

La tasa alemana a 10 años cayó a 0.73% el último viernes, con lo cual tuvo un leve

retroceso de 2.9 pbs s/s. Una tendencia similar se vio en las tasas de Francia (-4.1 pbs),

Italia (-2.7 pbs) y España (-1.3 pbs).

Monedas: euro y libra a la baja

El último viernes el euro cerró en 1.23 con una depreciación de 1.7% s/s. Por su parte, la

libra cerró en 1.38 y se depreció 2.2% s/s.

Fuente: Bloomberg

Europa: tasa de bonos soberanos a 10 años

(%)

Europa: evolución de intención de voto en Italia, según IPSOS

(%)

4Fuente: Bloomberg

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

ene

-16

ma

r-16

ma

y-1

6

jul-

16

se

p-1

6

nov-1

6

ene

-17

ma

r-17

ma

y-1

7

jul-

17

se

p-1

7

nov-1

7

ene

-18

Alemania Francia

España Italia

UK

10.0

15.0

20.0

25.0

30.0

35.0

40.0

feb

-17

ma

r-17

ma

r-17

abr-

17

ma

y-1

7

jun

-17

jun

-17

jul-

17

ago

-17

ago

-17

se

p-1

7

oct-

17

oct-

17

nov-1

7

dic

-17

dic

-17

ene

-18

Forza Italia

Movimiento 5 Estrellas

Partido Democrático

Cristian Soló[email protected]

PMI servicios de Japón subió a

51.9 en ene-18, su nivel

máximo en tres meses.

Inflación de China fue de 1.5%

a/a en ene-18, dato menor al

1.8% de dic-17.

Haruhiko Kuroda, estará al

mando del BoJ por cinco años

más, cuando finalice su

periodo de cinco años en abr-

18.

Asia: una nueva era para el Banco Popular de China

Según analistas de Bloomberg, el próximo gobernador del Banco Popular de China

(PBOC, por sus siglas en inglés) tiene una lista de pendientes más amplia y conceptual

que la típica de los banqueros centrales entrantes. Zhou Xiaochuan ha ocupado el cargo

desde 2002 y ha insinuado que se acerca la hora de su retiro. A pesar de que el

presidente chino, Xi Jinping, no ha dicho quién será el reemplazo de Zhou, y que el

proceso de selección sea opaco, para los analistas existen cuatro posibles candidatos

para reemplazar a Zhou:

• Guo Shuqing: el presidente de la Comisión Reguladora de la Banca de China (CBRC,

por sus siglas en inglés) combina el poder político con experiencia en la industria

financiera de alto nivel. Su currículum incluye períodos como presidente de China

Construction Bank Corp. y jefe del regulador de valores del país. Anteriormente, se

desempeñó en el banco central como vicegobernador entre 2001 y 2005, al mismo

tiempo que dirigía la Administración Estatal de Divisas.

• Jiang Chaoliang: dirigió las sucursales del PBOC en Shenzhen y Guangzhou durante

los años de la crisis financiera asiática, y trabajó allí durante el colapso de la

Corporación de Inversión y Fideicomiso Internacional de Guangdong, la bancarrota

corporativa más grande de China en su momento. Jiang fue ascendido a

vicegobernador en el año 2000.

• Liu Shiyu: Liu se hizo cargo del regulador de valores de China a principios del año

pasado, con la tarea de restablecer la confianza de los inversores tras el colapso

bursátil de 2015. Durante su mandato el gobierno impuso fuertes multas a los

manipuladores del mercado. Ingresó al Banco Popular de China en 1996 y se convirtió

en vicegobernador en 2006.

• Yi Gang: ingresó al banco central en 1997 y desempeñó una serie de funciones antes

de ser ascendido a vicegobernador en 2007. Yi fue administrador de la Administración

Estatal de Divisas desde 2009 hasta 2016. Como jefe del regulador monetario, presidió

la expansión del mayor fondo de reservas extranjeras del mundo, que en 2014 alcanzó

un máximo de casi USD 4 billones; además flexibilizó aún más las restricciones del

mercado de divisas; y puso mayor énfasis a aumentar el uso internacional del yuan.

A pesar de que el PBOC carece de la independencia de sus pares mundiales, la elección

del gobierno para el máximo cargo sigue siendo importante. El sucesor de Zhou, sin duda,

tendrá que elaborar una política consciente de la carga de deuda récord de la nación y

una economía que se encuentra en una desaceleración a largo plazo.

Tasas: rendimientos a la baja

El rendimiento de la tasa del bono de Japón a 10 años cerró en 0.06, y registró un caída

de 1.9% s/s.

Monedas: JPY y CNY con direcciones opuestas

El JPY cerró el último viernes en 108.8 con lo que registró una depreciación de 1.2% s/s.

Por su parte, el CNY cerró en 6.30 y registró una apreciación de 0.1% s/s.

Fuente: Bloomberg

Asia: bono del tesoro a 10 años de Japón

(%)

5

Asia: evolución del tipo de cambio

(moneda local por dólar)

Fuente: Bloomberg

6.0

6.1

6.2

6.3

6.4

6.5

6.6

6.7

6.8

6.9

7.0

95.0

100.0

105.0

110.0

115.0

120.0

125.0

130.0

dic

-15

feb

-16

abr-

16

jun

-16

ago

-16

oct-

16

dic

-16

feb

-17

abr-

17

jun

-17

ago

-17

oct-

17

dic

-17

feb

-18

USDJPY

USDCNY (eje der.)

-0.4

-0.3

-0.2

-0.1

0.0

0.1

0.2

0.3

0.4

0.5

0.6

ene

-15

ma

r-15

ma

y-1

5

jul-

15

se

p-1

5

nov-1

5

ene

-16

ma

r-16

ma

y-1

6

jul-

16

se

p-1

6

nov-1

6

ene

-17

ma

r-17

ma

y-1

7

jul-

17

se

p-1

7

nov-1

7

ene

-18

Felipe Guzmá[email protected]

El Imacec de dic-17 sorprendió

al alza, tras un importante

avance de los sectores

distintos de minería. Por su

parte, la inflación avanzó 0.5%

m/m en ene-18, explicado en

gran medida por el incremento

de frutas y verduras frescas.

El CLP cerró la semana en 604.

Chile: las cifras de actividad e inflación sorprendieron al alza

El BCCh dio a conocer el Imacec de dic-17, el que avanzó 2.6% a/a, sorprendiendo al alza

las expectativas del mercado. Esta vez, el Imacec no minero volvió a destacar, tras

favorables cifras de los sectores vinculados a la demanda (comercio y servicios), mientras

la industria minera volvió a descender respecto del mes anterior. Con todo, decidimos

añadir un sesgo al alza sobre nuestra estimación de PIB para 2018 ante el retorno a

terreno optimista de los principales indicadores de confianza.

El INE, por su parte, publicó la inflación de ene-18, la que sorprendió fuertemente al

consenso, tras avanzar 0.5% m/m, mientras las expectativas promediaban 0.2%. Esta vez,

la principal novedad provino del componente volátil de la canasta, en particular, de los

alimentos, que inusualmente subieron en el primer mes del año. Así, creemos que

aquellos Consejeros del BCCh que esperan una trayectoria estable de la tasa de

referencia en lo pronto obtuvieron un respaldo adicional tras el Imacec no minero de dic-17

y la cifra de IPC de ene-18.

Finalmente, el BCCh dio a conocer el Informe de Percepciones de Negocios

correspondiente al mes de feb-18. En esta ocasión, destacamos que la mayoría de los

participantes espera un mayor dinamismo para la economía chilena a lo largo del año.

Además, aunque las cifras de actividad hasta ahora no ha mostrado un cambio relevante,

si se evidenció una mejora de las ventas y búsquedas de personal en las últimas dos

semanas de dic-17, tras ocurrida la elección presidencial. Además, todo parece apuntar a

que este año la inversión mostrará su primera tasa de crecimiento tras cuatro años, en la

medida que los encuestados aseguraron ya estar realizando inversiones que tenían en

carpeta. Dicho esto, estiman que será necesario ver cifras de crecimiento más positivas

antes de realizar iniciativas que apuntan a expandir la capacidad productiva. Todo lo

anterior se acopla a nuestro escenario base, que considera un crecimiento para este año

de 3.2% (con sesgo al alza).

Tasas: caída en la curva real

En general, hubo movimientos alcistas en la curva de rendimientos en moneda local de

Chile. En particular, los títulos a 2 y 5 años aumentaron 10pb, mientras a 10 años lo

hicieron en 1pb. Por su parte, la curva en UF tuvo movimientos bajistas en general, con

los papeles a 2 y 10 años cayendo 6pb y 4pb, respectivamente. Con esto, las

compensaciones inflacionarias aumentaron.

Monedas: el CLP se apreció 1.1% en la semana

El CLP tuvo una tendencia mixta la semana pasada, en medio de una importante caída en

el precio del cobre (4.2% s/s), mientras el dólar multilateral se apreció (1.4% s/s). Cabe

destacar que nuevamente los CDS del país a 10 años cayeron, esta vez 1.2pb.

Fuente: BCCh

6Fuente: BCCh

Chile: inflación e incidencia por componentes

(var. % m/m)

Chile: Imacec minero y no minero

(var. % a/a)

-15%

-10%

-5%

0%

5%

10%

-1%

0%

1%

2%

3%

4%

dic

-15

feb

-16

abr

-16

jun

-16

ago

-16

oct

-16

dic

-16

feb

-17

abr

-17

jun

-17

ago

-17

oct

-17

dic

-17

Imacec No Minero Minero (eje der.)

-0.4%

-0.2%

0.0%

0.2%

0.4%

0.6%

0.8%

ene

-17

feb

-17

ma

r-17

abr

-17

ma

y-17

jun

-17

jul-

17

ago

-17

sep-

17

oct

-17

nov

-17

dic

-17

ene

-18

Bienes SAE Servicios SAE Alimentos

Energía IPC

Camilo Durá[email protected]

A pesar del lenguaje del último

comunicado, el Gerente

General del BanRep no

descartó recortes adicionales

en la tasa en las próximas

reuniones

El COP fue la moneda de peor

desempeño de las economías

emergentes durante la semana

Colombia: la inflación regresó al rango meta en ene-18

La inflación fue de 0.63% m/m en ene-18, ligeramente por debajo de las expectativas del

mercado y nuestro pronóstico (0.67%), por lo que el dato anual cayó 41pb a 3.68%. Así, la

inflación se ubicó dentro del rango meta del BanRep por primera vez desde sep-17. Es

importante destacar que la inflación sin alimentos fue de 0.39% m/m, llevando el dato

anual a 4.61% desde el 5.0% observado en dic-17. Igualmente, la inflación sin alimentos ni

regulados disminuyó en 34pb a 4.42%, alcanzando el nivel más bajo desde jun 15.

En consecuencia, la inflación se desaceleró fuertemente en ene-18, como se esperaba,

resultado de una base estadística favorable debido al incremento del IVA establecido hace

un año, un COP más fuerte y menores mecanismos de indexación, en medio de una

menor inflación observada en 2017 y un incremento más moderado del salario mínimo en

2018 en comparación con años anteriores. Creemos que estos factores se mantendrán

presentes durante los siguientes meses y que una brecha del producto más amplia

también jugará un papel clave, ya que la economía acumulará cuatro años por debajo del

crecimiento potencial. Por lo tanto, nuestra opinión sobre la inflación se mantiene

optimista, pues estimamos que esta se ubicará cerca del 3% a fin de año.

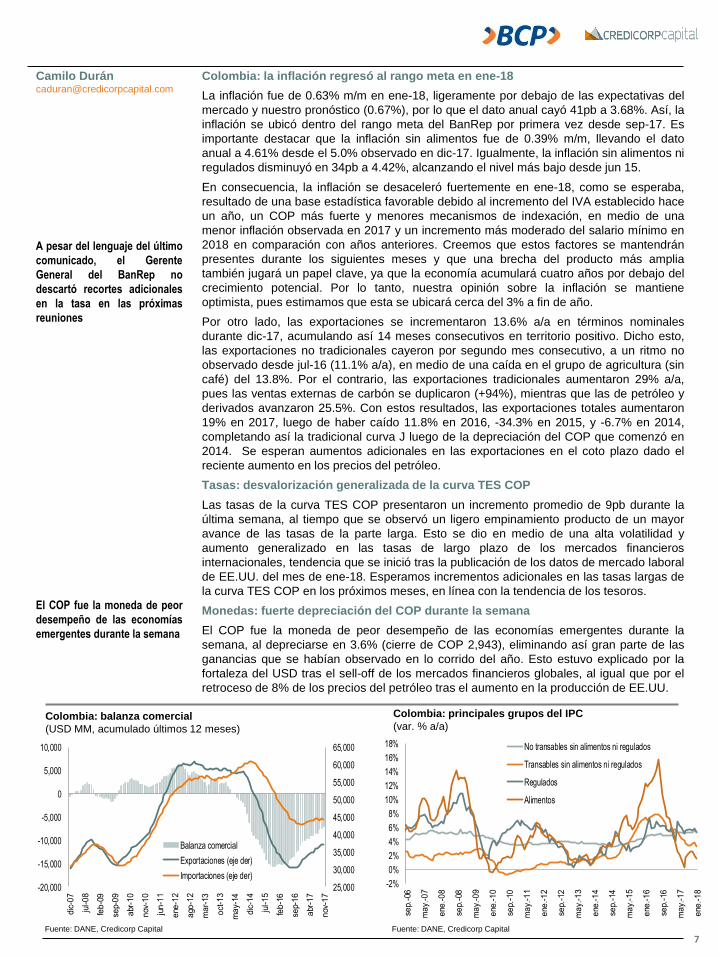

Por otro lado, las exportaciones se incrementaron 13.6% a/a en términos nominales

durante dic-17, acumulando así 14 meses consecutivos en territorio positivo. Dicho esto,

las exportaciones no tradicionales cayeron por segundo mes consecutivo, a un ritmo no

observado desde jul-16 (11.1% a/a), en medio de una caída en el grupo de agricultura (sin

café) del 13.8%. Por el contrario, las exportaciones tradicionales aumentaron 29% a/a,

pues las ventas externas de carbón se duplicaron (+94%), mientras que las de petróleo y

derivados avanzaron 25.5%. Con estos resultados, las exportaciones totales aumentaron

19% en 2017, luego de haber caído 11.8% en 2016, -34.3% en 2015, y -6.7% en 2014,

completando así la tradicional curva J luego de la depreciación del COP que comenzó en

2014. Se esperan aumentos adicionales en las exportaciones en el coto plazo dado el

reciente aumento en los precios del petróleo.

Tasas: desvalorización generalizada de la curva TES COP

Las tasas de la curva TES COP presentaron un incremento promedio de 9pb durante la

última semana, al tiempo que se observó un ligero empinamiento producto de un mayor

avance de las tasas de la parte larga. Esto se dio en medio de una alta volatilidad y

aumento generalizado en las tasas de largo plazo de los mercados financieros

internacionales, tendencia que se inició tras la publicación de los datos de mercado laboral

de EE.UU. del mes de ene-18. Esperamos incrementos adicionales en las tasas largas de

la curva TES COP en los próximos meses, en línea con la tendencia de los tesoros.

Monedas: fuerte depreciación del COP durante la semana

El COP fue la moneda de peor desempeño de las economías emergentes durante la

semana, al depreciarse en 3.6% (cierre de COP 2,943), eliminando así gran parte de las

ganancias que se habían observado en lo corrido del año. Esto estuvo explicado por la

fortaleza del USD tras el sell-off de los mercados financieros globales, al igual que por el

retroceso de 8% de los precios del petróleo tras el aumento en la producción de EE.UU.

7Fuente: DANE, Credicorp Capital

Colombia: balanza comercial

(USD MM, acumulado últimos 12 meses)

Fuente: DANE, Credicorp Capital

Colombia: principales grupos del IPC

(var. % a/a)

25,000

30,000

35,000

40,000

45,000

50,000

55,000

60,000

65,000

-20,000

-15,000

-10,000

-5,000

0

5,000

10,000

dic

-07

jul-

08

feb

-09

sep-

09

abr

-10

nov

-10

jun

-11

ene

-12

ago

-12

ma

r-13

oct

-13

ma

y-14

dic

-14

jul-

15

feb

-16

sep-

16

abr

-17

nov

-17

Balanza comercial

Exportaciones (eje der)

Importaciones (eje der)-2%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

sep.

-06

ma

y.-0

7

ene

.-0

8

sep.

-08

ma

y.-0

9

ene

.-1

0

sep.

-10

ma

y.-1

1

ene

.-1

2

sep.

-12

ma

y.-1

3

ene

.-1

4

sep.

-14

ma

y.-1

5

ene

.-1

6

sep.

-16

ma

y.-1

7

ene

.-1

8

No transables sin alimentos ni regulados

Transables sin alimentos ni regulados

Regulados

Alimentos

Luis [email protected]

Esperamos que las

expectativas de inflación a 12

meses continúen en descenso

en línea con la inflación

observada.

Los analistas económicos

recortaron nuevamente la

proyección de crecimiento

para 2018 de 3.8% a 3.6%.

La semana pasada las tasas

soberana aumentaron, en

promedio, 10bps s/s en el

contexto de volatilidad en los

mercados de equity.

Perú: BCRP puede recortar su tasa de referencia en marzo

El jueves último el Banco Central de Reserva de Perú (BCRP) mantuvo su tasa de

referencia inalterada en 3.00% en su segunda reunión de política monetaria del año. La

decisión estuvo ampliamente en línea con lo esperado por nosotros y el mercado.

La decisión tomó en cuenta que la inflación anual continuó disminuyendo (desde 1.4% en

dic-17 a 1.3% en ene-18%) y se ubicó en el tramo inferior del rango meta (1-3%) por tercer

mes consecutivo. El resultado se explica principalmente por la reversión de choques de

oferta, así como un nivel de actividad económica por debajo de su potencial. Se proyecta

que esta siga reduciéndose en el 1T18 para posteriormente converger a 2.0%.

Adicionalmente, el comunicado de la reunión anotó que las expectativas de inflación a 12

meses continuaron bajando (desde 2.30% en dic-17 a 2.23% en ene-18%). En cuanto a la

actividad económica, el comunicado anotó que el crecimiento de la actividad económica

se mantiene por debajo de su potencial (en la reunión de enero anotó que en el 4T17 se

amplió la brecha entre la actividad económica y su potencial). Jorge Estrella, Gerente

Central de Estudios Económicos del BCRP, comentó en la presentación del programa

monetario que la economía actualmente recibe el estímulo monetario que necesita.

Respecto a las perspectivas del Directorio, el comunicado indicó que este se encuentra

atento a la nueva información sobre la inflación y sus determinantes para considerar, de

ser necesario, modificaciones en la posición de política monetaria (igual al comunicado de

la reunión previa por tercer mes consecutivo).

Esperamos que el BCRP recorte su tasa de referencia en 25bps en su próxima reunión de

marzo hasta 2.75% (-150pbs desde abr-17). La decisión se daría en un contexto de

inflación que descenderá por debajo del rango meta temporalmente en marzo. Asimismo,

la inflación sin alimentos y energía también podría ubicarse por debajo del punto meto del

rango meta (2%) temporalmente en los próximos meses debido a un efecto base en marzo

del año pasado. Por otro lado, la actividad económica habría continuado creciendo por

debajo de su potencial en el 1T18, lo que permitiría al BCRP aplicar un mayor estímulo

monetario. En esa línea, y con riesgos a la baja para la actividad económica, no se

pueden descartar recortes adicionales por parte del BCRP.

Tasas: mercado descuenta al menos un recorte en la tasa del BCRP

Durante la semana pasada los CD BCRP a 6, 12 y 18 meses se colocaron a tasas de

2.69%, 2.69% y 2.74% respectivamente, mientras que el jueves se colocaron Depósitos a

Plazo Overnight a una tasa de 2.56%,más de 25bps por debajo de la tasa de referencia.

Monedas: tipo de cambio escala y el BCRP interviene

El tipo de cambio cerró la semana en PEN 3.275 (-1.7% s/s, -1.2% YTD), el mayor nivel

desde el escenario de estrés político producto de la moción de vacancia presidencial. El

BCRP intervino con PEN 1,657 millones de CDR BCRP y PEN 500 millones de swaps

cambiarios en la semana pasada para mitigar las presiones deprecatorias sobre el Sol.

Fuente: BloombergFuente: INEI

Perú: inflación sin alimentos y energía

(var. % m/m)

Perú: rendimiento de monedas Latam

(var. %, signo negativo indica depreciación)

8

-0.20

0.00

0.20

0.40

0.60

0.80

1.00

en

e

feb

ma

r

ab

r

ma

y

jun jul

ag

o

set

oct

no

v

dic

mediana 20 años

2017

2018

-4.0

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

CO

P

BR

L

PE

N

MX

N

CLP

s/s YTD

Diego Maguiñ[email protected]

EIA proyecta que en el 2018 la

demanda de petróleo crecerá

en 450,000 bpd (ene-18:

470,000 bpd)

Commodities: precios retroceden tras fortalecimiento del dólar

Energía: WTI cae a su menor nivel desde mar-17

El WTI cerró la semana en USD/barril 60.2 y registró una caída de 11.0% s/s y 3.5% YTD.

Así, el WTI se encuentra en su nivel más bajo en lo que va del año tras alcanzar su mayor

nivel el martes desde may-15 (USD/barril 63.4). Este resultado se produjo por el

incremento en los inventarios de crudo, y una mayor producción local que llegó a casi

10.25 millones de bpd, y superar un récord histórico de 10.04 millones de bpd en 1970.

Asimismo, la semana pasada la Administradora de Información de Energía de EE.UU.

(EIA) incrementó su proyección de crecimiento de la producción de petróleo de EE.UU.

para este año al pasar de 1.26 millones de bpd en ene-18 a 10.6 millones de bdp en feb-

18. Para el 2019, la EIA espera que la producción alcance los 11.2 millones de bpd. La

corrección al alza se basa en la mayor producción esperada de la OPEP, cuando Irán

anunció sus planes para incrementar su producción en los próximos cuatro años en al

menos 700,000 bpd, lo que va acompañado de las mejores de las expectativas de

crecimiento económico mundial.

Sin embargo, un factor que mitigó el fuerte retroceso del precio fue la interrupción del

oleoducto de Forties, mayor oleoducto de Reino Unido, cerrado por segunda vez en dos

meses.

Base: cobre registra su mayor caída en lo que va del año

El precio del cobre cerró la semana en USD/lb. 3.03 (-5.0% s/s y -8.2% YTD), y cayó por

cuarto día consecutivo. El precio cae en un contexto marcado por (i) la fuerte volatilidad de

los mercados bursátiles, (ii) el fortalecimiento del dólar, (iii) las cifras de China que

apuntan a una ralentización del ritmo de crecimiento económico, y (iv) a un incremento de

los inventarios. Respecto a este último punto, los inventarios on warrant (disponibles para

entrega inmediata) incrementaron en 31,900 TM; mientras que los warrants cancelados

(indicador que anticipa la salida de inventarios al responder a expectativas de demanda)

en la BML registraron una disminución semanal de 14.4%, su menor nivel desde dic-17, lo

que equivale al 12.8% de los stocks disponibles en las bodegas de la BML.

Preciosos: precio del oro crece 0.8% YTD pese a fortalecimiento del dólar

El precio del oro cae por cuarta semana consecutiva y cierra en USD/oz. 1,315 (-1.34%

s/s y +0.8% YTD). Por segunda semana consecutiva el fortalecimiento del USD explicó

parte de la caída, por las especulaciones sobre un ajuste monetario más agresivo por

parte del FED. Sin embargo, la incertidumbre ocasionada por los episodios de extrema

volatilidad en el mercado financiero contrarrestaron, en gran medida, las caídas del metal

precioso. Por esta razón, los precios del oro operarían en un rango estrecho en el corto

plazo, hasta que aparezcan nuevos catalizadores. En este contexto, los datos de la

inflación de EE.U. de esta semana serán de suma importancia, ya que proporcionarían

detalles sobre lo que se podría anticipar en materia de política monetaria este año.

Fuente: BloombergFuente: Bloomberg

Commodities: precio del petróleo, oro y cobre

(Índice, ene-17=100)

Commodities: S&P 500 y precio del oro

(Índice, USD/oz.)

9

COMMODITIES

75

85

95

105

115

125

95

105

115

125

135

ene-1

7

feb

-17

mar-

17

ab

r-17

may-1

7

jun-1

7

jul-17

ag

o-1

7

sep

-17

oct-

17

no

v-1

7

dic

-17

ene-1

8

feb

-18

Oro Cobre Petróleo

1,100

1,160

1,220

1,280

1,340

1,400

2000

2200

2400

2600

2800

3000

ene-1

7

feb

-17

mar-

17

ab

r-17

may-1

7

jun-1

7

jul-17

ag

o-1

7

sep

-17

oct-

17

no

v-1

7

dic

-17

ene-1

8

feb

-18

S&P 500 Oro (der.)

EE.UU.

Inflación IPC de ene-18 (14-feb).

Europa

PIB del 4T17 de la Eurozona (14-

feb)

Asia

Cifra de PIB del 4T17 de Japón

(13-feb).

LATAM

Reunión del Banco Central de

Argentina (14-feb).

MILA

PIB del 4T17 de Perú (15-feb) y

Colombia (14-feb).

Miércoles 14: Inflación IPC de ene-18 (dic-17: 2.1% a/a).Cifra preliminar de

ventas minoristas de ene-18 (consenso: 0.3% m/m; dic-17: 0.4% m/m).

Jueves 15: Producción industrial de ene-18 (consenso: 0.3% m/m; dic-17:

0.9% m/m)

Viernes 16: Permisos de construcción y comienzo de nuevas viviendas de

ene-18 (consenso: 0.0% m/m y 2.8% m/m, respectivamente; dic-17: -0.1%

m/m y -8.2% m/m, respectivamente). Cifra preliminar de la confianza del

consumidor de feb-18 (consenso: 95.5; dic-17: 95.7), según la universidad de

Michigan.

Martes 13: Inflación IPC e IPC core de ene-18 de Reino Unido (consenso:

2.9% a/a y 2.6% a/a, dic-17: 3.0% a/a y 2.5% a/a, respectivamente).

Miércoles 14: Cifra preliminar de PIB de 4T17 de la Eurozona (consenso:

2.7% a/a; 3T17: 2.7% a/a). Cifra final de producción industrial de dic-17 de la

Eurozona (consenso: 4.0% a/a; nov-17: 3.2% a/a). Inflación IPC de ene-18 de

Alemania (consenso: 1.6% a/a; dic-17: 1.6% a/a). Cifra preliminar de PIB de

4T17 de Alemania (consenso: 2.2% a/a; 3T17:2.3% a/a).

Jueves 15: Inflación IPC e IPC core de ene-18 de España (consenso: 0.5%

a/a y 0.8% a/a, respectivamente; dic-18: 0.5% a/a y 0.8% a/a,

respectivamente).

Martes 13: PIB del 4T17 de Japón (consenso: 0.2% t/t, 3T17: 0.6% t/t)

Miércoles 14: Cifra final de producción industrial de dic-17 de Japón (nov-17:

4.2% a/a).

Jueves 15: Base monetaria de ene-18 de China (consenso: 4.2% a/a; dic-17:

3.4% a/a).

Domingo 18: Importaciones y exportaciones de ene-18 de Japón (dic-17:

14.9% a/a y 9.3% a/a).

Miércoles 14: : Reunión de Banco Central de Argentina (consenso: 27.25%;

actual: 27.25%). Inflación IPC de ene-18 de Argentina (dic-17: 24.8% a/a).

Sábado 17: Actividad económica de dic-17 de Brasil (nov-17: 2.8% a/a).

Miércoles 14: Ventas minoristas de dic-17 de Colombia (nov-17: -1.2% a/a).

Cifra final de producción industrial de dic-17 de Colombia (nov-17: 0.3% a/a).

Jueves 15: Cifra final de PIB 4T17 de Perú (3T17: 2.5% a/a). Cifra final de

PIB 4T17 de Colombia (3T17:2.0% a/a). Tasa de desempleo de ene-18 de

Perú (dic-17: 6.5%).

Viernes 16: Minutas del BCCh.10

CALENDARIO ECONÓMICO

11

CHILE: PROYECCIONES ECONÓMICAS

1T17 2T17 3T17 4T17 1T18e 2T18e 3T18e 4T18eRiesgos de

proyección

Indicadores Económicos

PIB (var. % a/a) 0.1 1.0 2.2 2.6 3.1 3.6 2.6 3.4 Al alza

Inflación (var. % a/a) 2.8 2.3 1.7 2.0 2 2.4 2.9 2.9 A la baja

Tasa de Referencia (%) 3.00 2.50 2.50 2.50 2.50 2.50 2.75 3.00 A la baja

Chile

Rating (outlook): A+ (s) / Aa3 (s) / A+ (n) 2010 2011 2012 2013 2014 2015 2016 2017E 2018E 2019E

Actividad económica

PIB corriente (USD MM) 219,354 252,182 267,209 278,479 261,065 242,907 247,290 264,836 281,493 306,339

PIB per cápita (USD) 12,853 14,615 15,317 15,794 14,651 13,490 13,593 14,414 15,202 16,390

PIB real (var. %) 5.8 6.1 5.3 4.0 1.9 2.3 1.6 1.6 3.2 3.3

Demanda Interna real (var. %) 13.6 9.4 7.2 3.6 -0.4 2.0 1.1 1.9 3.3 3.4

Consumo real total (var. %) 9.5 7.2 5.7 4.3 3.0 2.4 2.8 2.6 3.1 3.3

Consumo privado real (var. %) 10.7 8.2 6.1 4.6 2.7 2.0 2.4 2.5 3.3 3.5

Consumo público real (var. %) 3.7 2.5 3.7 2.8 4.4 4.5 5.1 3.7 3.4 3.0

Inversión bruta real (var. %) 13.1 16.1 11.3 3.3 -4.8 -0.8 -0.8 -0.9 3.5 3.7

Inversión bruta (% del PIB) 23.2 25.2 26.6 26.2 24.6 23.7 23.1 22.6 22.7 22.8

Exportaciones reales (var. %) 2.3 5.5 0.4 3.3 0.3 -1.8 -0.1 1.0 4.7 4.0

Importaciones reales (var. %) 25.7 15.2 5.2 2.0 -6.6 -2.7 -1.6 3.0 5.5 5.0

Tasa de desempleo (promedio, %) 7.1 6.6 6.1 5.7 6.0 5.8 6.5 6.8 6.7 6.6

Precios y monetario

Inflación (fin de año) 3.0 4.4 1.5 3.0 4.6 4.4 2.7 2.3 2.8 3.0

Inflación (promedio) 1.4 3.3 3.0 1.8 4.4 4.4 3.8 2.2 2.4 2.9

Tasa de referencia (fin de año) 3.25 5.25 5.00 4.50 3.00 3.50 3.50 2.50 3.00 3.50

Cuentas fiscales

Balance Fiscal Efectivo -0.5 1.3 0.6 -0.6 -1.6 -2.2 -2.7 -2.8 -2.3 -2.1

Balance Fiscal Estructural -2.7 -1.3 -0.7 -1.3 -1.3 -2.1 -1.9 -1.7 -1.5 -1.2

Deuda pública bruta (% del PIB) 8.6 11.1 11.9 12.8 15.1 17.3 21.3 23.6 25.5 26.5

Deuda pública neta (% del PIB) -7.0 -8.6 -6.8 -5.7 -4.4 -3.4 0.9 1.1 2.5 3.2

Sector externo

Balanza comercial (USD MM) 15,893 10,772 2,608 2,015 6,523 3,465 5,256 8,000 7,000 7,000

Exportaciones 71,109 81,438 78,063 76,770 75,122 62,183 60,597 68,500 71,500 74,000

Importaciones 55,216 70,666 75,455 74,755 68,599 58,718 55,341 60,500 64,500 67,000

Balanza en cuenta corriente (USD MM) 2,969 -4,258 -10,706 -11,524 -4,501 -4,670 -3,574 -2,550 -4,500 -5,250

(Como % del PIB) 1.4 -1.7 -4.0 -4.2 -1.7 -2.0 -1.4 -1.0 -1.6 -1.7

IED neta (USD MM) 16,153 24,374 30,562 21,092 24,011 20,469 12,255 14,000 15,500 17,000

Reservas Internacionales (USD MM) 27,864 41,979 41,650 41,094 40,447 38,643 40,494 40,000 40,500 42,000

Deuda externa (% del PIB) 41.0 40.7 43.3 49.6 57.2 56.0 62.0 63.1 62.8 62.3

T ipo de cambio (fin de período) 468 520 479 525 607 709 667 615 645 630

Tipo de cambio (promedio) 510 484 487 495 570 655 677 649 645 630

Fuente: INE, BCCh, Dipres, Estimaciones Credicorp Capital

12

COLOMBIA: PROYECCIONES ECONÓMICAS

Colombia

Rating (outlook): BBB- (s) / Baa2 (s) / BBB (s) 2010 2011 2012 2013 2014 2015 2016 2017E 2018E 2019E

Actividad económica

PIB corriente (USD MM) 287,121 335,410 369,385 380,169 378,624 291,592 282,844 309,306 325,913 358,238

PIB per cápita (USD) 6,309 7,284 7,930 8,068 7,944 6,049 5,796 6,274 6,531 7,108

PIB real (var. %) 4.0 6.6 4.0 4.9 4.4 3.1 2.0 1.7 2.3 2.8

Demanda Interna real (var. %) 5.6 8.4 4.7 5.0 6.1 3.0 0.3 1.9 2.8 3.0

Consumo real total (var. %) 5.1 5.5 4.8 4.6 4.4 3.6 2.0 2.1 2.7 2.8

Consumo privado real (var. %) 5.0 6.0 4.4 3.4 4.3 3.2 2.1 1.7 2.7 3.1

Consumo público real (var. %) 5.6 3.6 6.3 9.2 4.7 5.0 1.8 3.8 3.1 1.8

Inversión bruta real (var. %) 7.4 18.9 4.3 6.3 11.6 1.2 -4.5 1.1 2.9 3.5

Inversión bruta (% del PIB) 24.5 27.4 27.4 27.8 29.7 29.2 27.3 27.2 27.4 27.6

Exportaciones reales (var. %) 1.3 11.8 6.0 5.2 -1.5 1.2 -0.9 0.9 5.0 4.7

Importaciones reales (var. %) 10.8 21.5 9.1 6.0 7.9 1.4 -6.2 1.8 3.5 5.0

Tasa de desempleo (%) 11.8 10.8 10.4 9.7 9.1 8.9 9.2 9.4 9.5 9.3

Precios y monetario

Inflación (fin de año) 3.2 3.7 2.4 1.9 3.5 6.8 5.8 4.1 2.9 3.3

Inflación (promedio) 2.3 3.4 3.2 2.0 2.9 5.0 7.5 4.3 3.2 3.3

Tasa de referencia (fin de año) 3.00 4.75 4.25 3.25 4.50 5.75 7.50 4.75 4.00 5.00

Cuentas fiscales

Balance Fiscal GNC (% del PIB) -3.9 -2.8 -2.3 -2.3 -2.4 -3.0 -4.0 -3.6 -3.1 -2.7

Balance Estructural GNC (% del PIB) - - -2.6 -2.4 -2.3 -2.2 -2.1 -2.0 -1.9 -1.7

Balance Fiscal SPC (% del PIB) -3.3 -2.0 0.3 -0.9 -1.4 -3.4 -2.2 -3.0 -2.5 -2.2

Deuda bruta GNC (% del PIB) 37.1 34.5 32.4 35.0 38.8 43.8 45.0 46.0 46.5 46.7

Deuda neta GNC (% del PIB) 35.7 32.7 31.4 32.5 35.6 41.0 42.6 43.8 44.3 44.5

Deuda bruta SPNF (% del PIB) 46.3 43.1 40.7 43.1 46.0 50.2 52.0 51.5 51.7 51.8

Deuda neta SPNF (% del PIB) 28.3 26.9 24.8 24.7 27.5 33.0 33.6 33.5 33.7 33.8

Sector externo

Balanza comercial (USD MM) 1,559 5,359 4,023 3,181 -4,639 -13,788 -9,857 -6,929 -6,704 -7,181

Exportaciones 39,713 56,915 60,125 60,282 56,899 38,263 33,382 38,040 40,513 43,105

Importaciones 38,154 51,556 56,102 57,102 61,538 52,051 43,239 44,969 47,217 50,286

Balanza en cuenta corriente (USD MM) -8,929 -9,854 -11,834 -12,502 -19,764 -18,777 -12,305 -11,129 -11,004 -11,935

(Como % del PIB) -3.1 -2.9 -3.2 -3.2 -5.2 -6.4 -4.4 -3.6 -3.4 -3.4

IED neta (USD MM) 6,430 14,648 15,039 16,209 16,164 11,632 13,726 12,409 11,696 13,053

Reservas Internacionales (USD MM) 28,464 32,303 37,474 43,625 47,328 46,741 46,683 47,500 47,550 47,597

Deuda externa total (% del PIB) 22.6 22.5 21.3 24.2 26.8 37.9 42.5 40.0 39.5 39.2

T ipo de cambio (fin de período) 1,925 1,938 1,767 1,932 2,377 3,175 3,002 2,984 2,900 2,800

Tipo de cambio (promedio) 1,898 1,848 1,797 1,869 2,002 2,760 3,051 2,951 2,950 2,850

1T17 2T17 3T17 4T17 1T18e 2T18e 3T18e 4T18eRiesgos de

proyección

Indicadores Económicos

PIB (var. % a/a) 1.3 1.2 2.0 2.0 2.5 2.3 2.0 2.2 Al alza

Inflación (var. % a/a) 4.7 4.0 4.0 4.1 3.3 3.0 3.2 3.0 Al alza

Tasa de Referencia (%) 7.00 5.75 5.25 4.75 4.50 4.00 4.00 4.00 Al alza

PERÚ: PROYECCIONES ECONÓMICAS

13

Perú

Rating (outlook): BBB+ (s) / A3 (s) / BBB+ (s) 2010 2011 2012 2013 2014 2015 2016 2017E 2018E 2019E

Actividad económica

PBI corriente (USD MM) 148,117 168,934 189,270 197,905 203,139 192,348 195,655 213,073 227,175 242,773

PBI per cápita (USD) 5,223 5,929 6,620 6,639 6,501 6,168 6,205 6,686 7,055 7,463

PBI real (var. %) 8.5 6.5 6.0 5.8 2.4 3.3 4.0 2.3 3.5 3.5

Demanda Interna real (var. %) 14.9 7.7 7.3 7.3 2.2 2.9 1.1 1.3 3.7 3.8

Consumo real total (var. %) 8.5 6.9 7.5 5.9 4.2 4.9 2.7 2.3 3.1 4.0

Consumo privado real (var. %) 9.1 7.2 7.4 5.7 3.9 4.0 3.3 2.4 3.0 3.7

Consumo público real (var. %) 5.6 4.8 8.1 6.7 6.0 9.8 -0.5 2.1 3.3 5.5

Inversión bruta real (var. %) 23.0 5.9 16.2 7.7 -2.1 -5.3 -4.6 0.5 5.0 4.5

Privada (var. %) 25.5 10.8 15.5 6.9 -2.3 -4.4 -5.9 0.5 3.5 4.0

Pública (var. %) 15.0 -11.2 19.5 11.1 -1.1 -9.5 0.6 0.3 11.5 5.5

Inversión bruta (% del PIB) 25.6 25.4 27.9 28.4 27.2 24.9 22.8 22.4 22.7 22.9

Exportaciones reales (var. %) 1.4 6.9 5.8 -1.3 -0.9 4.0 9.5 7.3 2.0 4.0

Importaciones reales (var. %) 26.0 11.6 10.7 4.2 -1.4 2.4 -2.2 3.5 3.0 4.8

Tasa de desempleo 1/ (%) 7.2 7.0 5.6 5.7 5.6 5.7 6.2 6.7 6.5 6.3

Precios y monetario

Inflación (fin de año) 2.1 4.7 2.6 2.9 3.2 4.4 3.2 1.4 2.5 2.5

Inflación (promedio) 1.5 3.4 3.7 2.8 3.3 3.6 3.6 2.8 2.0 2.5

Tasa de referencia (fin de año) 3.00 4.25 4.25 4.00 3.50 3.75 4.25 3.25 2.75 3.25

Cuentas fiscales

Balance Fiscal SPNF (% del PBI) -0.2 2.1 2.3 0.9 -0.3 -2.1 -2.6 -3.2 -3.5 -2.9

Balance Estructural SPNF (% del PBI) -1.1 0.3 0.7 -0.3 -1.1 -1.9 -2.5 -3.0 -3.3 -2.7

Deuda bruta SPNF (% del PBI) 24.4 22.3 20.8 20.0 20.1 23.3 23.8 25.5 27.3 28.0

Deuda neta SPNF (% del PBI) 12.3 8.7 5.0 3.8 4.0 6.6 7.9 10.6 13.4 15.1

Sector externo

Balanza comercial (USD MM) 6,988 9,224 6,393 504 -1,509 -2,916 1,888 6,266 7,700 6,400

Exportaciones 35,803 46,376 47,411 42,861 39,533 34,414 37,020 44,918 47,400 49,200

Importaciones 28,815 37,152 41,018 42,356 41,042 37,331 35,132 38,652 39,700 42,800

Balanza en cuenta corriente (USD MM) -3,569 -2,990 -5,388 -9,387 -8,925 -9,169 -5,303 -1,918 -2,045 -2,913

(Como % del PBI) -2.4 -1.8 -2.8 -4.7 -4.4 -4.8 -2.7 -0.9 -0.9 -1.2

IED neta (USD MM) 8,189 7,194 11,710 9,663 3,640 8,144 6,560 5,243 5,046 5,273

Reservas Internacionales (USD MM) 44,105 48,816 63,991 65,663 62,308 61,485 61,686 63,621 66,151 68,651

Deuda externa total (% del PBI) 29.5 28.5 31.4 30.6 34.1 38.1 38.2 39.9 41.7 42.4

Tipo de cambio (fin de período) 2.81 2.70 2.55 2.80 2.98 3.41 3.36 3.24 3.20-3.25 3.20-3.25

Tipo de cambio (promedio) 2.83 2.75 2.63 2.70 2.84 3.19 3.38 3.26 3.20-3.25 3.20-3.25

Fuente: INEI, BCRP, Estudios Económicos - BCP Proyecciones realizadas en feb-18.

1/ En Lima Metropolitana

1T17 2T17 3T17 4T17 1T18e 2T18e 3T18e 4T18eRiesgos de

proyección

Indicadores Económicos

PIB (var. % a/a) 2.2 2.4 2.5 2.3 3.3 3.5 3.5 3.8 Neutral

Inflación (var. % a/a, fdp) 4.0 2.7 2.9 1.4 0.7 2.1 2.0 2.5 Neutral

Tasa de Referencia (%) 4.25 4.00 3.50 3.25 2.75 2.75 2.75 2.75 Neutral

RETORNO DE ACTIVOS

14

Último YTD 1 semana 1 mes 1 Y

Bolsas mundiales

EE.UU. (S&P 500) 2,620 -2.02% -5.16% -5.98% 13.10%

Consumo básico -5.90% -5.10% -5.47% 0.56%

Consumo discrecional 2.19% -4.59% -4.03% 17.67%

Energía -7.94% -8.46% -14.16% -8.12%

Financieras -1.08% -5.80% -5.47% 16.45%

Industriales -2.66% -5.43% -8.28% 11.64%

Materiales -3.41% -3.41% -7.85% 11.81%

Servicios de salud -0.76% -5.63% -5.51% 14.41%

Tecnología -0.28% -4.43% -5.14% 27.40%

Telecomunicaciones -6.48% -5.73% -3.22% -7.68%

Servicios -7.94% -2.77% -3.57% -1.52%

Dow Jones Industrial Average 24,191 -2.14% -5.21% -6.25% 19.35%

Russell 2000 (Small Caps) 1,478 -3.76% -4.49% -7.17% 6.41%

Nasdaq 366 -0.42% -5.06% -5.32% 19.89%

Zona del Euro (MSCI EMU EUR TR) -4.02% -5.12% -7.20% 8.31%

EAFE (MSCI EAFE USD TR) 7,908 -2.79% -6.19% -5.30% 18.49%

Londres (FTSE 250) 7,092 -7.74% -4.72% -8.82% -2.29%

Japón (Nikkei 225) 21,383 -6.07% -8.13% -9.60% 10.34%

Mercados Emergentes (MSCI EM TR) -1.46% -6.44% -4.90% 22.18%

Brasil (BOVESPA) 80,899 5.89% -3.74% 1.95% 22.34%

China (Shanghai Composite) 3,130 -5.36% -9.60% -8.72% -2.09%

Asia ex Japón (MSCI USD TR) -2.58% -7.30% -5.92% 24.35%

India (Sensex) 34,006 -0.15% -3.03% -1.70% 20.02%

Rusia (Micex Index) 2,197 4.14% -3.71% -2.88% 1.62%

Mexico (IPC) 47,799 -3.15% -5.52% -2.72% 0.00%

MILA (S&P Mila 40) 738 1.20% -5.27% -3.87% 23.04%

Chile (IPSA) 5,549 -0.28% -4.75% -3.21% 28.68%

Colombia (Colcap) 1,501 -0.84% -4.26% -1.34% 11.40%

Perú (S&P/BVL) 20,197 1.11% -2.53% -2.79% 22.84%

Tasas

Tesoro 10 años (Δ pbs) 2.85 44.60 1.00 29.80 45.60

Libor 3 Meses (pbs) 1.81 11.62 2.15 10.59 77.68

Tesoro 30 años (Δ pbs) 3.16 42.00 7.30 26.40 15.50

Commodities - precios spot

Commodities (DJUBS TR)

Oro (US$ / onza troy) 1,316.2 1.01% -1.26% 0.26% 7.15%

Plata (US$ / onza troy) 16.4 -3.42% -1.45% -3.61% -7.32%

Platino (US$ / onza) 965.5 3.76% -2.67% -0.05% -4.83%

Paladio (US$ / onza) 977.6 -8.12% -6.84% -11.27% 27.05%

Estaño (US$ / TM) 21,125.0 5.12% -2.60% 5.75% 10.94%

Cobre (US$ / lb) 3.03 -8.09% -4.83% -5.67% 14.32%

Aluminio (US$ / TM) 2,120.8 -6.00% -4.02% -0.64% 15.57%

Zinc (US$ / TM) 3,412.0 2.23% -3.89% 1.84% 20.50%

Petróleo (WTI) (US$ / barril) 59.2 -2.02% -9.55% -5.97% 11.70%

Gas Natural (US$ / MMBtu) 2.7 -13.92% -6.01% -9.22% -4.66%

Trigo (USD / Bu) 449.0 5.15% 0.50% 3.88% 1.24%

Soya (USD / Bu) 983.0 3.28% 0.43% 2.85% -6.43%

Maíz (USD / Bu) 362.0 3.21% 0.14% 3.72% -2.03%

Café (USD / lb) 121.9 -3.45% 1.20% -2.64% -16.08%

Monedas*

Dólar (DXY) 90.4 -1.83% 1.40% -2.25% -10.14%

Euro (USD/EUR) 1.23 2.06% -1.69% 2.64% 14.99%

Yen (JPY/USD) 108.8 3.45% 1.24% 3.42% 3.93%

Libra (USD/GBP) 1.38 2.32% -2.06% 2.12% 10.64%

Franco Suizo (CFH/USD) 0.94 3.66% -0.77% 4.52% 6.30%

Real (BRL/USD) 3.30 0.34% -2.55% -1.60% -5.56%

Yuan (CNY/USD) 6.30 3.13% -0.04% 3.47% 8.24%

Peso Mexicano (MXN/USD) 18.70 4.88% -0.57% 2.80% 8.11%

Peso Argentino (ARS/USD) 20.0 -7.38% -2.63% -5.73% -28.09%

Peso Chileno (CLP/USD) 603.8 1.90% -0.13% 0.68% 6.55%

Peso Colombiano (COP/USD) 2,941.0 1.50% -3.49% -1.05% -2.81%

Nuevo Sol (PEN/USD) 3.275 -1.16% -1.75% -1.76% -0.13%

(*) Signo negativo indica depreciación.

Cifras actualizadas al 09/02/18

15

INFORMACIÓN RELEVANTE

Este reporte es propiedad de Credicorp Capital S.A. Corredores de Bolsa y/o Credicorp Capital Colombia S.A Sociedad Comisionista

de Bolsa y/o Credicorp Capital S.A.A y/o sus subsidiarias (en adelante denominadas conjuntamente, “Credicorp Capital”), por tanto,

ninguna parte del material ni su contenido, ni ninguna copia del mismo puede ser alterada en forma alguna, transmitida, copiada o

distribuida a terceros sin el consentimiento expreso de Credicorp Capital.

Al realizar el presente reporte, Credicorp Capital ha confiado en la información proveniente de fuentes públicas. Credicorp Capital no

ha verificado la veracidad, la integridad ni la exactitud de la información a la que ha tenido acceso, ni ha adelantado o realizado

procedimientos de auditoría respecto de ésta. En consecuencia, este reporte no importa una declaración, aseveración ni una garantía

(expresa o implícita) respecto de la veracidad, exactitud o integridad de la información que aquí se incluye, o cualquier otra información

escrita u oral que se brinde a cualquier interesado y/o a sus asesores.

A menos que esté expresamente indicado, no se ha utilizado en este reporte información sujeta a confidencialidad ni información

privilegiada que pueda significar la infracción a las normas del mercado de valores, o aquella que pueda significar incumplimiento a la

legislación sobre derechos de autor.

Al analizar el presente reporte, el lector debe tener claro que el objetivo buscado no es predecir el futuro, ni garantizar un resultado

financiero operativo específico, así como tampoco garantizar el cumplimiento de los escenarios presentados en la evaluación.

Tampoco es brindar asesoría de inversión, ni opiniones que deban tomarse como recomendaciones de Credicorp Capital. La

información contenida en este reporte es de carácter estrictamente referencial y así debe ser tomada. Asimismo, es necesario

considerar que la información contenida en este reporte puede estar dirigida a un segmento específico de clientes o a inversionistas

con un determinado perfil de riesgo distinto al suyo.

Salvo que esté expresamente indicado, el reporte no contiene recomendaciones de inversión u otras sugerencias que deban

entenderse hechas en cumplimiento del deber especial de asesoría que asiste a los intermediarios del mercado de valores frente a los

clientes clasificados como cliente inversionista. Cuando así sea, se especificará el perfil de riesgo del inversionista al cual se dirige la

recomendación. El inversionista debe tener en cuenta que Credicorp Capital podría efectuar operaciones a nombre propio con las

compañías que son analizadas en este tipo de reportes las que eventualmente podrían incluir transacciones de compra y venta de

títulos emitidos por éstas.

Es importante tener en cuenta que las variaciones en el tipo de cambio pueden tener un efecto adverso en el valor de las inversiones.

Es de entera y absoluta responsabilidad del cliente determinar cuál es el uso que hace de la información suministrada y por ende es el

único responsable de las decisiones de inversión o cualquier otra operación en el mercado de valores que adopte sobre la base de

ésta.

El resultado de cualquier inversión u operación efectuada con apoyo en la información contenida en este reporte es de exclusiva

responsabilidad de la persona que la realiza, no siendo responsabilidad de Credicorp Capital, dicho resultado, por lo que tampoco

asume ningún tipo de responsabilidad, por cualquier acción u omisión derivada del uso de la información contenida en este documento.

Credicorp Capital recomienda proveerse de asesoría especializada en aspectos financieros, legales, contables, tributarios y demás que

correspondan, antes de adoptar una decisión de inversión. En ningún caso la información aquí publicada puede considerarse como un

concepto u opinión de tipo financiero, jurídico, contable o tributario, ni mucho menos como un consejo o una asesoría de inversión.

16

Heinrich Lessau Hugo Horta

Director de Research - Credicorp Capital Director de Sales & Trading

[email protected] [email protected]

# (562) 24461704 # (511) 416 3333 Ext 36088

CREDICORP CAPITAL CHILE PERÚ COLOMBIA

Daniel Velandia Carlos Prieto René Ossa Rodrigo Zavala Juan A. Jiménez

Director Research & Economista Jefe Gerente de Estudios Económicos Sales Renta Variable Gerente Renta Variable Gerente Renta Variable

[email protected] [email protected] [email protected] [email protected] [email protected]

# (571) 339 4400 Ext 1505 # (511) 313 2000 Ext 32605 # (562) 2651 9324 # (511) 313 2918 Ext 36044 # (571) 339 4400 Ext 1701

Camilo Durán Joao Ribeiro Diego Maguiña Sebastián Kreis Santiago Castro

Economista Economista Economista Head Equity Sales Chile Trader Renta Variable

[email protected] [email protected] [email protected] [email protected] [email protected]

# (571) 339 4400 Ext 1383 # (511) 313 2000 Ext 36308 # (511) 313 2000 Ext 37015 # (562) 2450 1613 # (571) 339 4400 Ext 1344

Felipe Guzmán Junior Aguilar Luis Ortega Ursula Mitterhofer

Economista Senior Economista Economista Sales & Trading

[email protected] [email protected] [email protected] [email protected]

# (562) 2651 9385 # (511) 313 2000 Ext 33048 # (511) 313 2000 Ext 33107 # (562) 2450 1613 Cristián Castillo Rafael Solis

International Sales Trader Institutional Equity Sales

Daniela Estrella Luis Iberico Credicorp Capital UK Ltd. [email protected] [email protected]

Economista Economista # (786) 999 1633 # (786) 999 1619

[email protected] [email protected] Marilyn Macdonald

# (511) 313 2000 Ext 37055 # (511) 313 2000 Ext 37512 Sales Renta Variable David Crummy

[email protected] Equity Sales Trader

# (4477) 7151 5855 [email protected]

# (786) 999 1618

CHILE PERÚ COLOMBIA

Carolina Ratto Mallie Héctor Collantes Juan Camilo Dauder

Gerente Research Renta Variable Gerente Research Renta Variable Gerente Research Renta Variable Andrés Nariño Alfredo Bejar

[email protected] [email protected] [email protected] Director Sales Offshore Gerente Renta Fija Internacional

# (562) 2446 1768 # (511) 416 3333 Ext 33052 # (571) 204 2525 Ext 4155 [email protected] [email protected]

# (571) 339-4400 Ext. 1459 # (511) 205 9190 Ext 36148

Tomás Sanhueza Luis Vicente Sebastián Gallego

Senior Analyst: Utilities & Small-Caps Asociado: Bancos CHILE PERÚ COLOMBIA

[email protected] [email protected]

[email protected] # (511) 416 3333 Ext 37854 # (571) 339 4400 Ext 1594 Gonzalo Covarrubias Evangeline Arapoglou Carlos Sanchez

# (562) 2446 1751 Gerente de Mercado de Capitales Gerente Sales Renta Fija Gerente Renta Fija

[email protected] [email protected] [email protected]

Andrés Cereceda Raúl F. Jacob Steffania Mosquera # (562) 2450 1635 # (511) 313 2902 - # (511) 313 2908 # (571) 323 9154

Analyst: Cement & Construction Analista Senior: Transporte, TMT & I.T

[email protected] [email protected] Guido Riquelme Andrés Valderrama Camilo Moreno

[email protected] # (511) 416 3333 Ext 36065 # (571) 339 4400 Ext 1025 Gerente de Sales Renta Fija Sales Renta Fija Gerente de Sales

# (562) 2446 1798 [email protected] [email protected] [email protected]

# (562) 2446 1712 # (571) 323 9163 # (571) 323 9252

Frederic Cartallier Diego Cavero Angela Gonzalez

Analista Senior: Utilities Analista Senior Renta Fija Senior Analyst Belén Larraín Natalia Jurado Andrés [email protected] [email protected] [email protected] Sales Renta Fija Internacional Sales Renta Fija Sales Renta Fija

# (562) 2651 9332 # (511) 416 3333 Ext 37946 # (571) 339 4400 Ext 1365 [email protected] [email protected] [email protected]

# (562) 2446 1720 # (511) 416 3333 Ext 36027 # (571) 339 4400 Ext 1180

Felipe Navarro

Analyst Juan Pablo Brosset Rafael Gaete Lizeth Espiritu Emilio Luna

[email protected] Analista Renta Fija Sales Renta Fija Local Sales Renta Fija Sales Renta Fija

# (562) 2450 1688 [email protected] [email protected] [email protected] [email protected]

# (511) 416 3333 Ext 36018 # (562) 2651 9336 # (511) 416 3333 Ext 36143 # (571) 339 4400

Ana María Bauzá

Coordinadora de Research Diego Hidalgo Guillermo [email protected] Sales Renta Fija Local Sales Renta Fija

# (562) 2450 1609 [email protected] [email protected]

# (562) 2450 1693 # (511) 416 3333 Ext. 36144

Maria Eugenia Diaz

Gerente Renta Fija Patricio [email protected] Sales Renta Fija

# (562) 2651 9308 [email protected]

# (511) 416 3333 Ext. 36168

Ignacio Sabelle

Fixed Income Analyst Credicorp Capital Securities

# (562) 2651 9368 Jhonathan Rico Michael Tafur

Fixed Income Trader Fixed Income

[email protected] [email protected]

# 1 (786) 9991614 # 1 (786) 9991607

Credicorp Capital Securities

INC

RESEARCH RENTA VARIABLE & RENTA FIJA

SALES & TRADING RENTA FIJA

Analista Senior: AA&BB, Transporte,

Telecom & I.T

Analista Senior: Salud, Fondos de

Pesión, Papel y Celulosa.

Banco de Crédito BCP

CONTACTOS

ANDEAN RESEARCH TEAM ANDEAN SALES & TRADING

RESEARCH ECONOMÍA SALES & TRADING RENTA VARIABLE