Reseña jurídica · 2017-08-16 · Sobre este tópico, el artículo 72, primer párrafo del mismo...

97

Muy apreciable suscriptor: IDC cambia de dirección y teléfonos Le rogamos tomar nota de que a partir del 11 de febrero próximo Nuestro nuevo domicilio Expansión SA de CV IDC Información Dinámica de Consulta Av. Constituyentes # 956 Col. Lomas Altas C.P.11950 México D.F. Nuestros nuevos teléfonos 91-77- 41-00 91-77- 43-00 91-77-41-16 (Fax) Nuestros nuevos teléfonos de consultoría Indicadores 91-77- 41-41 Fiscal 91-77- 41-42 Laboral 91-77- 41-43 Seguridad Social 91-77- 41-51 Jurídico Corporativo 91-77- 41-52 Comercio Exterior 91-77- 41-44 Editor General Lic. Eréndira Ramírez Vieyra Editor Divisional Lic. José de Jesús González López (FISCAL - CONTABILIDAD FISCAL - COMERCIO EXTERIOR) Editor Fiscal Lic. Ernesto Martínez Pantoja Editor Contabilidad Fiscal L.C. Gerardo García Campa Editor Comercio Exterior Lic. Irene Vega Rivera Colaboradores Permanentes C.P.Enrique García Hernández Lic. Juan de la Cruz Higuera Editor Divisional Lic. Eda Patricia Zumárraga G. (LABORAL - SEGURIDAD SOCIAL - JURÍDICO CORPORATIVO) Editores y Consultores Laboral - Seguridad Social Lic. Leopoldo Adolfo Gama G., Lic. Rubén Fierro Velázquez y Lic. Indalecio Velázquez Huerta Editor y Consultor Jurídico-Corporativo Lic. Virginia Flores Andaluz Colaborador Permanente Lic. Alejandro Ogarrio Ramírez España Bufete Ogarrio Daguerre,S.C. Coordinador División Consultoría L.C. Ma. Raquel Aguilar Rodríguez Consultores L.C. Humberto Pérez Cruz Lic. Maricela Amador Velasco Lic. Berenice Chávez Islas L.C. Francisco Brito Márquez C.P.Israel Cabañas Mendoza C.P.Paris Pérez García Coordinador de Información Jurídica Lic. Ernesto Méndez Castro COLABORADORES ESPECIALES Sección Fiscal: C.P. David García Fabregat, socio de Price Waterhouse Coopers; Lic. Iván Rueda Heduán, socio-director de la firma Abogados Empresariales, S.C.; C. P. Jaime Domínguez Orozco, socio-director del Despacho Domínguez, Romero y Reséndiz, S.C. Sección Laboral: Lic. Octavio Carvajal Bustamante, miembro de la Comisión Laboral de Concamin y socio de la firma Carvajal,Rubalcava y Asociados. Lic. Carlos Deuchler Balboa, miembro de la Comisión de Asuntos Laborales de Coparmex y socio de la firma Deuchler Balboa y Asociados; Dr. Hugo Italo Morales Saldaña, Jefe de la División de Estudios de Post-Gra- do de la Facultad de Derecho de la UNAM; Lic.Tomás Natividad Sánchez, asesor laboral de Coparmex y director del despacho Natividad Abogados S.C.; Lic. Ancelmo García Pineda, asesor externo OIT Sección Seguridad Social - SAR - Infonavit: Lic. Julio Flores Luna, socio del despacho Goodrich Riquelme y Asociados y miembro de la Comisión de Asuntos Laborales de Coparmex; Lic. Luis Velasco Ramírez, Consultor independiente. Sección Jurídico-Corporativo: Lic. Dionisio Kaye, socio de la firma Sánchez-De Vanny,Eseverri S.C.;Lic.Adriana Contreras Ortíz encargada del Área de Marcas y Derechos de Autor de Baker Mc Kenzie,S.C. Gerente de Arte Arturo García Segura Formación Electrónica Elia E. Córdova Casanova, Felipe Castro Villegas, Germán Ramos, Mónica Vega Ruíz Producción José Luis García Todos los derechos reservados.Prohibida la reproducción parcial o total incluyendo cual- quier medio electrónico o magnético.Derechos reservados © Expansión, S.A.de C.V., Si- naloa 149-8o.piso.C.P.06700,México,D.F.Copyright 1993.Autorizada como Publicación Periódica por SEPOMEX, Permiso No.0470488 características 316251816.Certificado de Licitud de Título No.3044 y de contenido No.1942 expedidos por la Comisión Calificado- ra de Publicaciones y Revistas Ilustradas con fecha 17 de octubre de 1986.Número de reserva al Título otorgado por la Dirección General del Derecho de Autor No.641- 86. IDC, INFORMACIÓN DINÁMICA DE CONSULTA es una marca registrada de Expansión, S.A. de C.V INFORMES: TEL. 9177-4153 SERVICIOS AL CLIENTE: 9177-4342 IDC,INFORMACIÓN DINÁMICA DE CONSULTA, se publica quince- nalmente y encierra en su contenido información Fiscal, Laboral, Seguri- dad Social,Jurídico-Corporativa y de Comercio Exterior.Suscripción anual: $3,048.00 pesos (24 números). Ejemplar suelto: $127.00 pesos. Impreso en Offset Santiago,Dr.Erazo 182 Col.Doctores, Tels.:5-578-14-09 y 5-578-23-50. IDC,INFORMACIÓN DINÁMICA DE CONSULTA es una publicación de Expansión, S.A. de C.V. TODA LA INFORMACIÓN CONTENIDA EN IDC, INFORMACIÓN DINA- MICA DE CONSULTA, ES CRITERIO DE LA EDITORIAL, POR LO QUE LA TOMA DE DECISIONES Y LOS RESULTADOS QUE SE OBTENGAN POR EL USO DE LA INFORMACIÓN ES RESPONSABILIDAD EXCLUSIVA DEL USUARIO,EN EL EN- TENDIDO DE QUE EL EDITOR,EXPANSIÓN S.A.DE C.V,NO TENDRÁN NINGUNA RESPONSABILIDAD. Reseña jurídica 15 de Febrero de 2002 Atentamente, Lic. Eréndira Ramírez Vieyra Editora General

Transcript of Reseña jurídica · 2017-08-16 · Sobre este tópico, el artículo 72, primer párrafo del mismo...

Muy apreciable suscriptor:

IDC cambia de dirección y teléfonos

Le rogamos tomar nota de que a partir del 11 de febrero próximo

Nuestro nuevo domicilio Expansión SA de CVIDC Información Dinámica de ConsultaAv. Constituyentes # 956Col. Lomas AltasC.P.11950México D.F.

Nuestros nuevos teléfonos 91-77- 41-0091-77- 43-0091-77-41-16 (Fax)

Nuestros nuevos teléfonos de consultoría Indicadores 91-77- 41-41Fiscal 91-77- 41-42Laboral 91-77- 41-43Seguridad Social 91-77- 41-51Jurídico Corporativo 91-77- 41-52Comercio Exterior 91-77- 41-44

Editor General Lic. Eréndira Ramírez Vieyra

Editor Divisional Lic. José de Jesús González López

(FISCAL - CONTABILIDAD FISCAL - COMERCIO EXTERIOR)

Editor Fiscal Lic. Ernesto Martínez PantojaEditor Contabilidad Fiscal L.C. Gerardo García Campa

Editor Comercio Exterior Lic. Irene Vega RiveraColaboradores Permanentes C.P. Enrique García Hernández

Lic. Juan de la Cruz Higuera

Editor Divisional Lic. Eda Patricia Zumárraga G.(LABORAL - SEGURIDAD SOCIAL - JURÍDICO CORPORATIVO)

Editores y Consultores Laboral - Seguridad SocialLic. Leopoldo Adolfo Gama G., Lic. Rubén Fierro Velázquez

y Lic. Indalecio Velázquez HuertaEditor y Consultor Jurídico-Corporativo Lic. Virginia Flores Andaluz

Colaborador Permanente Lic. Alejandro Ogarrio Ramírez España Bufete Ogarrio Daguerre, S.C.

Coordinador División Consultoría L.C. Ma. Raquel AguilarRodríguez

Consultores L.C. Humberto Pérez Cruz Lic. Maricela Amador Velasco Lic. Berenice Chávez IslasL.C. Francisco Brito MárquezC.P. Israel Cabañas MendozaC.P. Paris Pérez García

Coordinador de Información Jurídica Lic. Ernesto Méndez Castro

COLABORADORES ESPECIALESSección Fiscal:C.P. David García Fabregat, socio de Price Waterhouse Coopers;Lic. Iván Rueda Heduán, socio-director de la firma Abogados Empresariales,S.C.; C. P. Jaime Domínguez Orozco, socio-director del Despacho Domínguez,Romero y Reséndiz, S.C.Sección Laboral: Lic. Octavio Carvajal Bustamante, miembro de la Comisión Laboral de Concamin y socio de la firma Carvajal, Rubalcava y Asociados. Lic. Carlos Deuchler Balboa, miembro de la Comisión de Asuntos Laborales de Coparmex y socio de la firma Deuchler Balboa y Asociados;Dr. Hugo Italo Morales Saldaña, Jefe de la División de Estudios de Post-Gra-do de la Facultad de Derecho de la UNAM; Lic. Tomás Natividad Sánchez,asesor laboral de Coparmex y director del despacho Natividad Abogados S.C.;Lic. Ancelmo García Pineda, asesor externo OITSección Seguridad Social - SAR - Infonavit:Lic. Julio Flores Luna, socio deldespacho Goodrich Riquelme y Asociados y miembro de la Comisión de AsuntosLaborales de Coparmex; Lic. Luis Velasco Ramírez, Consultor independiente.Sección Jurídico-Corporativo: Lic. Dionisio Kaye, socio de la firma Sánchez-De Vanny, Eseverri S.C.; Lic. Adriana Contreras Ortíz encargada del Área de Marcas y Derechos de Autor de Baker Mc Kenzie, S.C.

Gerente de Arte Arturo García SeguraFormación Electrónica Elia E. Córdova Casanova,

Felipe Castro Villegas, Germán Ramos, Mónica Vega Ruíz

Producción José Luis GarcíaTodos los derechos reservados.Prohibida la reproducción parcial o total incluyendo cual-quier medio electrónico o magnético.Derechos reservados © Expansión, S.A.de C.V., Si-naloa 149-8o.piso.C.P.06700, México, D.F.Copyright 1993.Autorizada como PublicaciónPeriódica por SEPOMEX, Permiso No.0470488 características 316251816.Certificado deLicitud de Título No.3044 y de contenido No.1942 expedidos por la Comisión Calificado-ra de Publicaciones y Revistas Ilustradas con fecha 17 de octubre de 1986.Número de reserva al Título otorgado por la Dirección General del Derecho de Autor No.641- 86.

IDC, INFORMACIÓN DINÁMICA DE CONSULTA es una marca registrada de Expansión, S.A.de C.V

INFORMES: TEL. 9177-4153SERVICIOS AL CLIENTE: 9177-4342IDC, INFORMACIÓN DINÁMICA DE CONSULTA, se publica quince-nalmente y encierra en su contenido información Fiscal, Laboral, Seguri-dad Social, Jurídico-Corporativa y de Comercio Exterior. Suscripción anual:$3,048.00 pesos (24 números). Ejemplar suelto: $127.00 pesos.Impreso en Offset Santiago, Dr. Erazo 182 Col. Doctores,Tels.: 5-578-14-09 y 5-578-23-50.

IDC, INFORMACIÓN DINÁMICA DE CONSULTA es una publicación deExpansión, S.A. de C.V.

TODA LA INFORMACIÓN CONTENIDA EN IDC, INFORMACIÓN DINA-MICA DE CONSULTA, ES CRITERIO DE LA EDITORIAL, POR LO QUE LA TOMA DE DECISIONES Y LOS RESULTADOS QUE SE OBTENGAN POR EL USO DELA INFORMACIÓN ES RESPONSABILIDAD EXCLUSIVA DEL USUARIO,EN EL EN-TENDIDO DE QUE EL EDITOR, EXPANSIÓN S.A. DE C.V, NO TENDRÁN NINGUNARESPONSABILIDAD.

Reseña jurídica

15 de Febrero de 2002

Atentamente,

Lic. Eréndira Ramírez VieyraEditora General

Fiscal 31Año XV • 3a. Época

15 de Febrero de 2002

www.idcweb.com.mx

Contenido

DE TRASCENDENCIA 2DESAFORTUNADO IMPUESTO SOBRE ARTÍCULOS SUNTUARIOS

Argumentos jurídicos que acreditan la inconstitucionali-dad de este nuevo impuesto, aprobado en diciembre delaño pasado y enero del año en curso

PARA TOMARSE EN CUENTA 5● OBLIGACIONES A CUMPLIR EN EL MES DE FEBRERO● FORMATO DE PAGOS PROVISIONALES: UN VERDADERO COLAGE● OPCIÓN PARA LA APLICACIÓN DE LAS DISPOSICIONES DEL IVA,TRAERÁ

EFECTOS NEGATIVOS● AMPARO CONTRA LEYES AÚN DESPUÉS DE VENCIDO

EL TÉRMINO DE 30 DÍAS

LA EMPRESA CONSULTA 7● GASTOS REALIZADOS EN 2002 RELATIVOS A AUTOMÓVILES NO

DEDUCIBLES EN 2001 ¿DEDUCIBLES EN 2002?● GASTOS DE AUTOMÓVIL ADQUIRIDO EN 2002 ¿PARCIAL O TOTALMENTE

DEDUCIBLES?● INVERSIONES REALIZADAS EN 2001 ¿APLICABLE LAS TASAS DE LA

NUEVA LISR?● COMPROBANTES POR PAGO EN PARCIALIDADES PARA EFECTOS DEL

IVA ¿CON IMPRESOR AUTORIZADO?● CUOTAS AL IMSS, INFONAVIT Y SAR ¿BASE PARA EL IMPUESTO

SUSTITUTIVO?● AUTORES ¿CONTINÚAN EXENTOS DEL IMPUESTO AL VALOR AGREGADO?

AUDITORÍA FISCAL 8● PUNTOS A CONSIDERARSE AL MOMENTO DE REESTRUCTURAR UNA

DEUDAExamen de la posible solución a la falta de liquidez de lasempresas y sus repercusiones fiscales

DE ACTUALIDAD 9● SÍNTESIS DE LO MÁS RELEVANTE EN MATERIA FISCAL, PUBLICADO EN

EL DIARIO OFICIAL DE LA FEDERACIÓN EN EL PERÍODO COMPRENDIDODEL 14 AL 29 DE ENERO◗ Vigésima Segunda Resolución de Modificaciones a la

Resolución Miscelánea Fiscal 2000● Reducción del impuesto en actividades agrícolas, ga-

naderas, pesqueras o silvícolas● Procedimiento para determinar la ganancia en la

enajenación de acciones● Manejo del crédito al salario● Deducción de gastos de previsión social de trabaja-

dores de confianza● Sin efectos la desincorporación en caso de fusión● Acreditamiento de IESPS en tabacos labrados● Exención del IESPS en formas de pre–pago de telé-

fonos celulares● Expedición de comprobantes por enajenación de

aguas gasificadas o minerales, refrescos,...● Aplicación de las disposiciones de la LIVA vigentes

hasta el 31 de diciembre de 2001 en enero y febrero◗ Vigésima Tercera Resolución de Modificaciones a la Re-

solución Miscelánea Fiscal 2000● Nueva forma 1D–1

2 15 de Febrero de 2002

Desafortunado impuesto sobre artículos suntuariosLos senadores en un acto desesperado por allegarle mayores recursos al Ejecutivo Federal,aprobaron un impuesto del cual no podrán recaudar lo esperado, al tratarse de una contribución a todas luces inconstitucional, lo cual se probará en el cuerpo de este artículo.

IDC31 Fiscal www.idcweb.com.mx

GeneralidadesLas contribuciones son modificadas cada año por el Congresode la Unión o las Legislaturas Locales, de acuerdo a su compe-tencia, y en este ejercicio en particular, por lo que respecta a lascontribuciones federales, existió una gran expectativa por co-nocer los alcances de esas modificaciones, sobre todo por la in-finidad de rumores surgidos desde abril a la fecha en relacióncon las mismas.

Desafortunadamente, los legisladores de una manera apre-surada y sin el debido estudio acerca del impacto económico,social y jurídico de las disposiciones, aprobaron una serie de re-formas fiscales de profunda complejidad, además de no ajus-tarse en algunos casos a la norma suprema, lo cualinvariablemente traerá consigo un efecto negativo en la recau-dación con los consecuentes recortes al presupuesto de egresos.

Uno de los mayores pecados en esta reforma está consitui-do por el establecimiento del impuesto a los bienes y serviciossuntuarios (IBSS).

Sujetos Los sujetos del impuesto son las personas físicas o morales queen territorio nacional realicen con el público en general ciertaclase de actividades, incluso por la importación de bienes.

Objeto Las actividades referidas las constituyen la enajenación de bie-nes, prestación de servicios, y otorgamiento del uso o goce tem-poral de bienes muebles, considerados por la disposición fiscalcomo suntuarios, entre los que destacan:● enajenación de:

◗ caviar, salmón ahumado y angulas,◗ perfumes, armas de fuego y artículos para acampar,◗ automóviles con capacidad hasta de 15 pasajeros con pre-cio superior a $250,000.00 y accesorios deportivos para au-tomóviles,◗ prendas de vestir de seda o piel, excepto zapatos y relo-jes con valor superior a $5,000.00, y◗ televisores con pantalla de más de 25 pulgadas, monito-res o televisores de pantalla plana, equipos de sonido conprecio superior a $5,000.00, equipo de cómputo con preciosuperior a $25,000.00 y equipos auxiliares, agendas electró-

nicas, videocámaras, reproductor de videos en formato dedisco compacto y equipos reproductores de audio y video conprecio superior a $5,000.00,

● prestación de servicios:◗ instalación de techos móviles para vehículos, y◗ bares, cantinas, cabarés, discotecas, así como de restau-rantes en los que se vendan bebidas alcohólicas, excepto cer-veza y vino de mesa, ya sea en el mismo local o en uno anexoque tenga conexión directa del lugar de consumo de bebidasalcohólicas al de alimentos aun cuando ambos pertenezcana contribuyentes diferentes, y

● otorgamiento de uso y goce:◗ aeronaves, excepto aviones fumigadores, y◗ bienes descritos en la enajenación.

Tasa Para la determinación del impuesto se aplicará la tasa del 5%,sobre el valor de los actos o actividades.

Naturaleza del impuestoEn este punto es importante destacar, que de conformidad con elartículo octavo de las disposiciones transitorias de la Ley de Ingre-sos de la Federación (LIF), se está en presencia de un nuevo im-puesto, de un impuesto con naturaleza independiente de los demás.

En este sentido, no se puede afirmar que se trata de un in-cremento a la tasa del impuesto al valor agregado (IVA) en losactos o actividades señalados en dicha disposición, se reitera, setrata de un impuesto especial.

Violaciones constitucionalesEl artículo presenta una serie de anomalías, claras transgrecio-nes a la Constitución, las cuales pueden resumirse en las tressiguientes:● transgresión al procedimiento legislativo federal,● transgresión al principio de equidad de los impuestos, y● transgresión al principio de legalidad de los impuestos.

TRANSGRESIÓN AL PROCEDIMIENTO LEGISLATIVO FEDERALDe conformidad con el artículo 71 Constitucional, el derecho

de iniciar leyes o decretos compete: ● al Presidente de la Republica,

De trascendencia

15 de Febrero de 2002 3

● a los diputados y senadores del Congreso de la Unión, y ● a las Legislaturas de los Estados.

Asimismo, en todo procedimiento legislativo existe una Cá-mara denominada de Origen, la cual es la que estudia y apruebaen primera instancia la iniciativa presentada, para posteriormen-te remitir dicha iniciativa ya aprobada a la otra Cámara denomi-nada Revisora, quien hará el estudio final de la ley respectiva parallegar, en su caso, a la aprobación final de la misma.

Sobre este tópico, el artículo 72, primer párrafo del mismoordenamiento prescribe que todo proyecto de ley o decreto, cu-ya resolución no sea exclusiva de alguna de las Cámaras, sediscutirá sucesivamente en ambas, observándose en el Regla-mento de Debates sobre la forma, intervalos y modo de proce-der en las discusiones y votaciones.

De este modo, en términos generales, la formación de las le-yes o decretos puede comenzar indistintamente en cualquiera delas dos Cámaras, pero se establece una excepción en el inciso Hdel artículo en estudio: los proyectos que versaren sobre emprés-titos, contribuciones o impuestos, o sobre reclutamiento de tro-pas, deberán discutirse primero en la Cámara de Diputados.

Así las cosas, todo impuesto deberá discutirse primeramen-te en la Cámara de Diputados, máxime si se trata de una nue-va contribución, no prevista en el ejercicio fiscal pasado.

No obstante estas disposiciones, de observancia obligatoriapara todas las autoridades, pero con mayor razón para el Órga-no Legislativo Federal, los senadores (actuando como Cámarade Origen) consideraron conveniente (seguramente para abre-viar tiempo) conocer, estudiar y aprobar en primera instanciael IBSS, para posteriormente remitir el dictamen a los diputa-dos (para actuar como Cámara Revisora), quienes finalmenteaprobaron el tributo, violentando con ello las disposicionesconstitucionales comentadas, sin que pueda, por este hecho, te-ner efecto alguno, pues se trata de un acto viciado de inconsti-tucional desde su origen.

TRANSGRESIÓN AL PRINCIPIO DE EQUIDAD DE LOS IMPUESTOSLa LIF determina como objeto del impuesto la enajenación, eluso o goce temporal de ciertos bienes o la prestación de deter-minados servicios, a los cuales califica como suntuarios, empe-ro, no se establece de manera clara cuál es la causa, elrazonamiento jurídico que justifique tal calificación, es decir, có-mo puede el Congreso de la Unión calificar como artículos sun-tuarios a determinados bienes o servicios y a otros no.

Lo anterior se aprecia aún más en la inclusión de ciertos artícu-los, los cuales de ninguna manera se pueden calificar como de lujo,como es el caso de las armas de fuego, televisores con pantalla demás de 25 pulgadas, monitores o televisores de pantalla plana, equi-pos de sonido con precio superior a $5,000.00, equipo de cómputocon precio superior a $25,000.00 y equipos auxiliares, artículos paraacampar, relojes con valor superior a $5,000.00, reproductor de vi-deos en formato de disco compacto, equipos reproductores de audioy video con precio superior a $5,000.00, entre otros.

En esta guisa, resulta que a un contribuyente que enajene,por ejemplo, una televisión con pantalla plana, sin importar suprecio, se le gravará con el impuesto, en cambio, el enajenantede una televisión con pantalla no plana no lo causará, sin im-portar si el televisor fuere de un precio superior, en un trata-miento totalmente inequitativo e injusto, y aquí cabría preguntar¿dónde está el lujo si por una televisión con precio mayor (su-póngase $4,500.00) no se causa el tributo.

Asimismo, los contribuyentes que enajenen cierta clase debienes con valor superior a $5,000.00 serán gravados; en cam-bio los contribuyentes que enajenen la misma clase de bienespero con precio inferior, no, traduciéndose en una inequidad enel trato al momento de generar el tributo.

Es obvio, que la inequidad deriva desde su origen, al no defi-nir la Ley con precisión jurídica el criterio utilizado para deter-minar la naturaleza de suntuario a tal o cual producto o servicio.

Aunado a estas sútiles diferencias se presenta una mayor vio-lación a la norma fundamental, contundente, que permite con-cluir la no aplicación de este impuesto por el Gobierno Federal,dado, se reitera, su carácter inconstitucional.

El principio de equidad está definido por el Poder Judicialcomo la posibilidad de los sujetos ubicados en igualdad de cir-cunstancias ante las hipótesis previstas por la ley tributaria, arecibir un tratamiento idéntico en lo concerniente a la causa-ción y entero del gravamen.

Pues bien, el IBSS se causa exclusivamente en las operacio-nes celebradas con el público en general, lo cual se presenta se-gún la propia LIF, cuando en los comporbantes que se expidanpor las actividades correspondientes, no se traslade en formaexpresa y por separado el IVA causado con motivo de dichasoperaciones, o se expidan comprobantes simplificados de con-formidad con el Código Fiscal de la Federación (CFF).

En este tenor, resulta que un contribuyente sí causará el im-puesto cuando realice operaciones con el público en general, yotro, que enajene, otorgue el uso o goce del mismo bien o pres-te el mismo servicio, no lo causará por el simple hecho de ex-pedir un comprobante con todos los requisitos fiscales ytrasladando expresamente el IVA, violentando con ello el prin-cipio de equidad de los impuestos, toda vez que a dos contribu-yentes con actividades idénticas se les daría un tratamientodiferente, sólo por un hecho externo, por una causa ajena al con-tribuyente y a la actividad o acto en sí mismo.

TRANSGRESIÓN AL PRINCIPIO DE LEGALIDAD DE LOS IMPUESTOSEl artículo 31, fracción IV Constitucional impone la obligacióna los mexicanos de contribuir para los gastos públicos, así de laFederación, como del Distrito Federal o del Estado y Municipioen que residan, de la manera proporcional y equitativa dispues-ta en las leyes.

De acuerdo a este precepto, en la parte correspondiente, losimpuestos se causan a través de una ley emanada por el órga-

www.idcweb.com.mx Fiscal IDC31

4 15 de Febrero de 2002

no legislativo competente, y en esta ley deberán determinarsetodos los elementos del impuesto: sujeto, objeto, base y tarifa.

Sin embargo, esto no se cumplió debidamente al aprobarseel IBSS, toda vez que no se determina con exactitud la defini-ción de algunos actos o actividades gravadas, lo cual era nece-sario para determinar si el contribuyente se encontraba o nobajo el supuesto de la norma, porque necesariamente todos loselementos del tributo deben quedar precisados en la norma, nopueden quedar indefinidos, como sí sucede en el caso concreto.

De esta manera, no se define el concepto, por ejemplo, deperfumes, artículos para acampar, accesorios deportivos paraautomóviles, equipos de cómputo y equipos auxiliares, entreotros, que permita al contribuyente determinar si sus activida-des son objeto del impuesto o no lo son.

Luego entonces, si no se determinó debidamente en la legis-lación tributaria el objeto del impuesto, se está violentando elprincipio de legalidad citado, el cual exige esta circunstancia.

De hecho, los contribuyentes podrían optar por no pagar elimpuesto en las actividades o actos no definidos y esperarse ala revisión de la autoridad fiscal, a efecto de interponer los me-dios de defensa conducentes, y en especial, el juicio de amparo.

No es óbice a lo anterior, el contenido de la Vigésima Prime-ra Resolución de Modificaciones a la Resolución Miscelánea Fis-cal 2000 (RMISC 2000), donde se determinan una serie dedefiniciones en relación con el tributo en comento, porque co-mo ya se indicó, el objeto del impuesto debe estar determina-do en una ley, calidad no reunida por las reglas administrativasemitidas por la Secretaría de Hacienda y Crédito Público (SHCP).

Violaciones legales de la Resolución MisceláneaFiscal 2000Como si no fueran suficientes las inconsistencias y violacionesconstitucionales cometidas por el Poder Legislativo Federal almomento de aprobar el impuesto, la SHCP publicó el 14 de ene-ro pasado una serie de reglas administrativas carentes de todaobligatoriedad, y que exceden el contenido de la Ley.

DEFINICIÓN DEL OBJETO DEL IMPUESTOPara la aplicación de los actos o actividades, a través de la Vigé-sima Primera Resolución de Modificaciones a la Resolución Mis-celánea Fiscal para 2000, se señalan las definiciones relativas a:● perfume,● artículos para acampar,● accesorios deportivos,● prendas de vestir de seda o piel,● zapatos,● equipo de cómputo, y● joyería y orfebrería.

Como ya se mencionó, esto no es válido constitucionalmen-te hablando, pero aún considerando en el ámbito de la legisla-ción secundaria a través de la cual se determina el tributo, puedeafirmarse que esas definiciones carecen de eficacia jurídica, pues-

to que unas reglas administrativas no pueden modificar la leyo incorporar elementos no previstos en la misma.

Por tanto, suponiendo sin conceder que la LIF hubiera esta-blecido el objeto del tributo, para la interpretación de dicha leysólo podría tomarse la definición establecida en la misma, y an-te la carencia de la misma, queda al arbitrio del juzgador, ba-sándose en la interpretación jurídica, el alcance de la disposición,y consecuentemente, las definiciones señaladas no pueden serconsideradas en el evento de una controversia.

Ninguna ley puede ser suplida o enmendada por una reglaadministrativa, máxime si como ya se apuntó las contribucio-nes se causan con base en leyes.

EXPEDICIÓN DE COMPROBANTESComo se comentó anteriormente, si un contribuyente expide uncomprobante con todos los requisitos fiscales con traslado expre-so del IVA, no causará el impuesto, quedando sujetos al grava-men exclusivamente quienes expidan comprobantes sin estascaracterísticas, o en su caso simplificados. Esta circunstancia es-tá prevista en la LIF, aun cuando es el criterio de la autoridad ha-cendaria para definir a las operaciones con el público en general.

Aunado a ello, la propia legislación determina la obligaciónde expedir comprobantes por las operaciones realizadas, de con-formidad con lo dispuesto en el CFF, entendiéndose obviamen-te las normas relativas a los comprobantes simplificados o sintraslado expreso.

Ahora bien, las autoridades fiscales olvidando estas cuestio-nes, emitieron la regla 14.1. de la RMISC 2000, donde se esta-blecen una serie de incosistencias jurídicas, que rebasan lodispuesto en la LIF.

Se señala en la citada regla para los contribuyentes que ex-pidan comprobantes trasladando en forma expresa y por sepa-rado el IVA en la enajenación de bienes, prestación de serviciosu otorgamiento temporal del uso o goce de bienes muebles a quese refiere la fracción I del artículo octavo transitorio de la LIF pa-ra 2002, la obligación de cerciorarse de los datos de la personaa cuyo favor se expide un comprobante de una manera especial.

En este punto, debe aclararse que si al expedirse un compro-bante en la forma mencionada en la regla no se causa el tribu-to, cómo puede exigirse el cumplimiento de obligaciones formalesa cargo de personas físicas o morales no contribuyentes del im-puesto, de donde resulta totalmente inadecuada esa regla.

Ahora bien, esa manera especial también resulta ajena alcontenido del CFF en materia de comprobantes, si se atiendea la solicitud expresa de la regla para conservar además de lacopia de la cédula de identificación fiscal, un escrito firmadopor dicha persona donde manifieste bajo protesta de decir ver-dad, que el valor de la operación se hará deducible y el IVAtrasladado acreditado por la misma persona, haciéndose sabe-dor de las penas en que incurren quienes declaran con false-dad, asentando además el número de folio del comprobante yla fecha del mismo, así como copia de la credencial para votar

IDC31 Fiscal www.idcweb.com.mx

15 de Febrero de 2002 5

o del pasaporte de la persona que recibió el bien o servicio. Estos requisitos resultan ajenos al CFF, porque si bien el se-

ñalado ordenamiento exige la obligación para los contribuyen-tes de cerciorarse de los datos de la persona a cuyo favor se expideun comprobante, y se permite a la SHCP establecer facilidadesmediante reglas de carácter general para la identificación del ad-quirente, los requistos previstos en el párrafo anterior no guar-dan relación alguna con dicha identificación, porque esta últimaes de carácter fiscal y no de otro tipo, siendo suficiente el que seconserve una copia de la cédula de identificación fiscal.

CAUSACIÓN DEL IMPUESTO EN SUPUESTOS AJENOS A LA LIFSi resulta preocupante el contenido de la regla descrito anterior-mente, mayormente resulta el hecho de que la SHCP a través dela misma regla pretenda establecer tributos, lo cual conduce apreguntarse ¿en qué régimen de derecho una regla administra-tiva pretende violentar no sólo la ley donde se determina el im-puesto sino la Constitución, norma suprema de ese país?

En efecto, se prescribe en la citada regla que los contribu-yentes en lugar de cumplir con la mencionada obligación (lacual se presenta cuando se expide un comprobante con trasla-do expreso del IVA), podrán trasladar en forma expresa y porseparado el IBSS, debiendo llevar un registro específico de es-tas operaciones.

La opción anterior está regulando un acto no previsto por laley (enajenar bienes, prestar servicios u otorgar el uso o goce

temporal de bienes si se expiden comprobantes con traslado ex-preso del IVA).

No obstante esta violación prístina, la autoridad fiscal esta-bleció la posibilidad de que el impuesto trasladado sea acredi-table contra el IVA, impuesto sobre la renta (ISR) a cargo depersonas morales o físicas con actividades profesionales o pro-fesionales, e impuesto al activo (IA), y en su caso, procederá enla proporción en que la erogación sea deducible para los efec-tos del ISR; pero en realidad, cómo podría acreditarse un im-puesto que nunca debió causarse, además con qué facultadesse impone la posibilidad del acreditamiento de una contribu-ción, si la regla administrativa no es una ley emitida por el ór-gano legislativo competente.

ConclusiónNo puede aceptarse en un país civilizado o que se precie de ser-lo, una actuación tan irresponsable del órgano legislativo en elsentido de violentar hasta el procedimiento legislativo para lle-var a cabo las reformas.

Asimismo, no es dable en la vida jurídica el que una Secreta-ría de Estado pretenda legislar a través de reglas administrativas.

Finalmente, cabe recordar que el 18 de enero pasado se publicóla Vigésima Tercera Resolución de Modificaciones a la RMISC 2000,adicionándose al formato 1-D el 1-D1 relativo a los pagos provi-sionales, en donde ya se contemplan los renglones del impuestoen estudio y el impuesto sustitutivo del crédito al salario.

www.idcweb.com.mx Fiscal IDC31

Para tomarse en cuenta

Obligaciones a cumplir en el mes de febreroDurante el mes de febrero de cada año, las personas morales ylas personas físicas con actividades empresariales sujetas al ré-gimen general, de conformidad con la Ley del Impuesto sobrela Renta (LISR) abrogada (artículos 58 y 112), debían presentardiversas declaraciones informativas, entre las que destacan:● clientes y proveedores,● préstamos otorgados por extranjeros,● retenciones efectuadas a terceros, incluyendo residentes en

el extranjero,● operaciones comerciales efectuadas a través de fideicomisos,● operaciones con partes relacionadas, ● sueldos y salarios, y● entrega del crédito al salario a los trabajadores.

Con la aprobación de la nueva LISR, esta obligación fue mo-dificada en cuanto al término para su cumplimiento, reducién-dolo al 15 de febrero como fecha máxima de presentación(artículo 86), lo cual traerá consigo una carga administrativa ma-yor para los contribuyentes.

No obstante, las declaraciones informativas del ejercicio in-mediato anterior a presentarse en este ejercicio, deberán cum-plimentarse en el mes de febrero, es decir, de la manera normalen que se venía haciendo (artículo segundo, fracción VII de lasdisposiciones transitorias de la LISR).

Por otro lado, la nueva Ley ha introducido nuevas declara-ciones informativas, encontrándose en este rubro:● enajenación y adquisición de bienes a cargo de los fedatarios

públicos, a cumplimentarse en el mes de febrero de cada año(en el caso de actos en que intervengan relativos a enajena-ción de bienes) y el 15 de febrero del año siguiente (en el ca-so de actos en que intervengan relativos a adquisición debienes), tanto para las operaciones con residentes en Méxi-co como en el extranjero (artículos 154, 157 y 189 LISR), y

● pago de intereses por instituciones que componen el siste-ma financiero, a presentarse el 15 de febrero de cada año,respecto al nombre, Registro Federal de Contribuyentes(RFC), domicilio del contribuyente, intereses nominales y rea-

6 15 de Febrero de 2002

IDC31 Fiscal www.idcweb.com.mx

Formato de pagos provisionales:un verdadero colage

Opción para la aplicaciónde las disposiciones del IVA, traerá efectos negativos

El artículo séptimo de las disposiciones transitorias dela Ley de Ingresos de la Federación (LIF), en sus dis-tintas fracciones sustituye (término empleado por loslegisladores) las disposiciones referentes a la Ley delImpuesto al Valor Agregado (LIVA) en cuanto a la cau-sación del impuesto y el momento de acreditamiento.

Básicamente, el impuesto se causará en el ejerci-cio 2002 bajo un régimen de flujo de efectivo, es de-cir, sólo se causará y acreditará cuando se cobrenefectivamente las contraprestaciones relativas a laenajenación, prestación de servicios u otorgamien-to temporal del uso o goce.

Sin embargo, en un acto sin precedentes, el Serviciode Administración Tributaria (SAT) publicó el pasado16 de enero la regla 11.10. de la Resolución MisceláneaFiscal 2000 (RMISC 2000) para determinar la opciónde continuar aplicando las disposiciones vigentes has-ta el año anterior en relación con la causación y acredi-tamiento del impuesto por los meses de enero y febrero,pero en este supuesto, deberán aplicarse de manera in-tegral, es decir, sin poder mezclar las disposiciones delaño pasado con las de este ejercicio.

Por tratarse de una opción, los contribuyentes noestán obligados a ejercerla, aun cuando algunos sí lallevarán a la práctica; por ello, se va a crear el efectocontrario perseguido con esta reforma, esto es, lasgrandes corporaciones seguramente acreditarán el im-puesto a pesar de no haberlo pagado y los pequeños(a quienes no les pagan los grandes) no lo causarán,sino hasta el momento de cobrarlo efectivamente. Loanterior demuestra que por ambos lados el SAT reci-birá un impacto en sus recursos.

Las autoridades no sólo aprobaronuna reforma fiscal con disposicionescontrarias a los principios constitu-cionales, complicada y generadorade mayores cargas administrativas,sino además para cumplir las obli-gaciones fiscales han introducidouna especie de adición al formato 1-D para realizar los pagos provisio-nales: la aprobación del nuevo for-mato denominado 1-D1 (vigente a partir del 1o de febrero pasado), aefecto de incluir los nuevos impues-tos que deberán pagarse a partir deeste ejercicio (no obstante, habráque esperar a las sentencias del Po-der Judicial Federal).

En primera instancia, pareciesesolamente una página comple-mentaria del formato 1-D, empe-ro, no resulta tan sencillo si seanaliza detenidamente el conteni-do de este nuevo formato.

En efecto, en las instrucciones dedicha forma oficial se indica que se-rá aplicable para el pago de contri-buciones a generarse a partir del 1ode enero de 2002, debiendo utilizar-se cuando se trate de obligacionesdistintas a las asentadas en la for-ma oficial 1-D; por tanto, el uso dela forma no sustituye en su totali-dad al formato 1-D, por lo que ensu caso, debe presentarse de mane-ra simultánea.

Esta forma oficial contiene losrenglones del impuesto sobre larenta a cargo, mas no así las reten-

ciones, ni el impuesto al valor agre-gado ni su retención, y para agra-var la situación, se establecen losrenglones del acreditamiento deestímulos fiscales y compensaciónde impuestos.

Bajo este tenor, ¿cómo se reali-zarían las compensaciones si enambos formatos se plasma este da-to?; en su caso, ¿cómo se llevaríaa cabo el acreditamiento de los es-tímulos fiscales?; asimismo, ¿có-mo se acreditaría el impuesto sobrebienes y servicios suntuarios con-tra el IVA si no se contiene este úl-timo impuesto dentro del formato1-D1, y en el 1-D no se contiene elrenglón del acreditamiento?, y so-bre todo ¿cómo se pagaría, por for-mato en lo individual?

En este punto las autoridadeshacendarias olvidan que los con-tribuyentes dictaminados tienen elderecho a compensar impuestosde diversa naturaleza, por lo tantoen los pagos provisionales ¿cómoprocederían a ejercer su derecho,puesto que en un formato se inclu-yen unos datos y en el comple-mentario otros?

Aunado a ello, también contie-ne renglones para el pago del im-puesto especial sobre produccióny servicios, sin indicar en cuál delos dos formatos se presenta: el 1-E o solamente el 1-D1, o los dos.

Dudas que surgirán y deberánser resueltas a la brevedad.

les (artículo 159 de la LISR), así como la tasa de interés pro-medio nominal y número de días de la inversión, pagadosen el año de calendario inmediato anterior, respecto de to-das las personas a quienes se les hubiese pagado intereses(artículo 59, fracción I de la LISR).Empero, esta nueva información a presentarse por los feda-

tarios y las instituciones financieras, obligación no contenida enla Ley anterior, no deberá proporcionarse en este ejercicio, sinohasta el próximo 15 de febrero de 2003, y en el caso de las ins-tituciones financieras sólo se incluirá la información relativa alsegundo semestre de 2002 (artículo segundo, fracción LXIII delas disposiciones transitorias de la LISR).

15 de Febrero de 2002 7

GASTOS REALIZADOS EN 2002 RELATIVOS A AUTOMÓVILESNO DEDUCIBLES EN 2001 ¿DEDUCIBLES EN 2002? Adquirimos en el ejercicio 2001 un automóvil, el cual nofue deducible por estar catalogado en la categoría B de laLISTUV y por no cumplir con la característica de automó-vil utilitario, en consecuencia, los gastos relacionados conéste fueron no deducibles; sin embargo, para este ejerci-cio 2002 al modificarse los requisitos mencionados apli-cables a la deducción de inversiones en automóviles¿puedo hacer deducibles dichos gastos?El artículo 32, fracción II de la Ley del Impuesto sobre la Ren-ta (LISR) establece como no deducibles los gastos efectuadosen relación con las inversiones que no sean deducibles; porlo tanto, dichos gastos no son deducibles al provenir de unainversión no deducible de origen.

GASTOS DE AUTOMÓVIL ADQUIRIDO EN 2002 ¿PARCIAL O TOTALMENTE DEDUCIBLES?Debido a las necesidades de la compañía, en este ejerciciopensamos adquirir un automóvil que, de acuerdo con lanueva legislación sólo podremos deducir hasta por unmonto de $200,000.00; sin embargo, no encontramos al-guna disposición relativa a la deducibilidad de los gastosderivados de dicho automóvil. En este supuesto ¿qué tra-tamiento fiscal debemos dar a estos gastos?Ciertamente, dentro de las disposiciones de la LISR no se en-cuentra alguna que precise el aspecto en comento; empero,el artículo 32, fracción II de la Ley, señala que los gastos rea-lizados en relación con inversiones no deducibles, no serándeducibles, y en el caso de aviones, sólo se podrán deducir enla proporción en que la inversión sea deducible.

De este modo, al no referirse esta disposición a los gastosrelacionados con automóviles, aun cuando éstos sean par-

cialmente deducibles, se está otorgando la posibilidad de de-ducir en su totalidad los gastos relacionados con los mismos.

INVERSIONES REALIZADAS EN 2001 ¿APLICABLE LAS TASAS DE LA NUEVA LISR?En el ejercicio inmediato anterior efectuamos una inver-sión aplicando la tasa de depreciación establecida en laLISR aplicable en 2001; no obstante, la nueva Ley ha modi-ficado la tasa descrita en un porcentaje menor. Bajo estascondiciones ¿nos encontramos obligados a aplicar la nue-va tasa descrita en la actual LISR?De conformidad con el artículo segundo transitorio, fracciónIV de la nueva LISR, los contribuyentes que hubieran efectua-do inversiones, de conformidad con el artículo 42 de la an-terior LISR, y no hubiesen sido deducidos en su totalidad;deberán efectuar la depreciación del monto pendiente de de-ducir en términos de la LISR abrogada.

Por tal motivo, no es procedente la aplicación de las tasade depreciación contenida en la nueva legislación.

COMPROBANTES POR PAGO EN PARCIALIDADES PARA EFECTOS DEL IVA ¿CON IMPRESOR AUTORIZADO?La mayoría de nuestras operaciones se llevan a cabo mediante la concesión de plazos para el pago de la con-traprestación respectiva. El artículo séptimo transitorio,fracción VII del la Ley de Ingresos, hace referencia a que siel pago de la contraprestación se realiza en parcialidades,por cada una debe expedirse un comprobante que cum-pla con las fracciones I, II, III y IV del artículo 29-A del CFF,¿dichos comprobantes deben mandarse elaborar con im-presor autorizado?En principio, la misma disposición obliga a emitir comproban-tes que cumplan con los requisitos establecidos en el Código

www.idcweb.com.mx Fiscal IDC31

La demanda del juicio de amparo, de con-formidad con el artículo 21 de la Ley deAmparo (LA), debe presentarse dentro de los 15 días siguientes a la fecha en quesurta efectos la notificación de la resolu-ción o acuerdo que se reclame por consi-derarlo inconstitucional, empero estetérmino no es aplicable para el caso deuna ley, que a partir de su vigencia, afec-te los intereses de manera directa a losquejosos, pues entonces el término para

interponer la demanda es de 30 días há-biles (artículo 22, fracción I de la LA).

Esta excepción puede encuadrarse per-fectamente para el supuesto de las leyesfiscales, toda vez que son de carácter au-toaplicativo, es decir, el contribuyente es-tá obligado a aplicarlas sin mediar actode autoridad alguno.

No obstante, el hecho de que no se pro-mueva el amparo en esa fecha no quita elderecho a demandar el amparo contra la

ley considerada inconstitucional, bastan-do únicamente no aplicar la disposiciónrespectiva, y una vez que la autoridad fis-cal por medio de sus facultades de com-probación determine un crédito fiscal,aplicando la ley en comento, demandar elamparo contra la ley y el acto de aplica-ción de la misma, caso en el cual el plazoserá de 15 días en los términos descritosen el primer párrafo (artículo 73, fracciónXII de la LA).

Amparo contra leyes aún después de vencido el término de 30 días

La empresa consulta

8 15 de Febrero de 2002

Fiscal de la Federación y su Reglamento, por ello, en una apli-cación estricta, aun los pagos en parcialidades deberán serimpresos en taller autorizado.

No obstante, a efecto de salvar una posible controversiacon el fisco y para un mejor control administrativo, puedenutilizarse los comprobantes ya impresos por el contribuyenteque se utilicen en sus operaciones normales, lo cual incluso,constituye un ahorro económico en la empresa.

CUOTAS AL IMSS, INFONAVIT Y SAR ¿BASE PARA EL IMPUESTO SUSTITUTIVO?Derivado de las reformas a la LISR, se contempla un nuevoimpuesto a cargo de las personas físicas y morales querealicen erogaciones por la prestación de un servicio per-sonal subordinado en territorio nacional. Dentro del totalde erogaciones que forman parte de la base para el cálcu-lo del impuesto sustitutivo ¿debo considerar las cuotas alIMSS, Infonavit y SAR?En nuestra opinión, no deben considerarse dichas cuotas,puesto que éstas no son prestaciones pagadas por la perso-na física o moral a quienes les presten un servicio personalsubordinado.

Asimismo, la regla 15.1. de la Resolución Miscelánea Fis-cal 2000, publicada el 14 de enero, señala como base delimpuesto a las prestaciones en especie o dinero que se en-cuentren gravadas para efectos del impuesto sobre la ren-

ta, y las aportaciones de seguridad social no son objeto dedicho impuesto.

AUTORES ¿CONTINÚAN EXENTOS DEL IMPUESTO AL VALOR AGREGADO?En el despacho contamos con clientes dedicados a lacreación de obras, por lo cual obtienen ingresos por de-rechos de autor, mismos que en este año se encontrarángravados para el ISR, en términos de la nueva LISR, si ex-ceden de cierto monto, muy bajo por cierto. Bajo este su-puesto, si la LIVA para exentar del impuesto a los autoreshace referencia a la LISR anterior ¿puede considerarsevigente la exención, máxime que la misma se ha modifi-cado radicalmente?El artículo séptimo, fracción VIII de la Ley de Ingresos de la Fe-deración prescribe que las referencias que en la Ley del Im-puesto al Valor Agregado (LIVA) se hacen a diversos artículosde la LISR vigente hasta el 31 de diciembre del año 2001, seentenderán referidas a las disposiciones que contengan la re-gulación correspondiente en la nueva LISR.

En este tenor, si la LIVA al exentar los ingresos por autoreshace referencia a la anterior Ley, esto no es impedimento para la exención del IVA, toda vez que esa referencia se en-tiende hecha a la nueva LISR, la que todavía contempla laexención del ISR para los autores, aun cuando sea en un mon-to menor y no total como anteriormente.

IDC31 Fiscal www.idcweb.com.mx

Puntos a considerarse al momento de reestructurar una deudaRepaso de las situaciones a presentarse en el evento de una reestructuración de deuda, con el objetode adoptar una mejor decisión para su empresa.EFECTOS DE LA REESTRUCTURACIÓN DE DEUDA

REVISARCUMPLIDOSUPUESTO

¿Ha considerado la reestruturación de su deuda como una posibilidad para la solución de sus problemas financieros?

¿Ha pensado lo benéfico que puede ser convenir o transar su deuda,aun cuando implique ceder en favor de su acreedor en algunos aspectos?¿Consideró ingreso acumulable la condonación de deuda hecha por su acreedor?

¿Ha previsto el riesgo de no estimar ingreso acumulable la condonación de deudas?

¿Conoce la posibilidad de no considerar ingreso acumulable la condonación de deudas reestructuradas con instituciones quepor disposición legal no puedan conservar los bienes recibidos como dación en pago o adjudicación judicial o fiduciaria?

Auditoría fiscal

15 de Febrero de 2002 9

¿Sabe que la aplicación de la posibilidad anterior está restringida a créditos otorgados hasta el 31 de diciembre de 1994?

Si decidió considerar ingreso no acumulable la condonación de la deuda en los términos indicados en los puntos anteriores¿presentó declaración complementaria cancelando el interés deducido por la misma?Si consideró ingreso acumulable el importe de las deudas condonadas,y posteriormente presentó declaraciones comple-mentarias revirtiendo el efecto,generando con ello un saldo a favor,¿lo está compensando sólo contra el impuesto sobre larenta o impuesto al activo a su cargo del ejercicio,o en su caso en los siguientes ejercicios hasta agotarlo?¿Ha considerado que los requisitos anteriores se encuentran establecidos en la Resolución Miscelánea Fiscal y no en la Ley del Impuesto sobre la Renta? Como acreedor que condonó una deuda ¿pretende deducir dicha condonación?

¿Conoce los riesgos para deducir la condonación de deudas como descuento?

¿Pretende deducir la condonación de deudas como crédito incobrable?;y en su caso ¿conoce los requisitos para hacerlo de esa manera?

En los aspectos en que hubiere indicado Revisar,convendría corregir la omisión a efecto de evitar la imposición de sanciones

www.idcweb.com.mx Fiscal IDC31

REVISARCUMPLIDOSUPUESTO

De actualidad

Resolución miscelánea fiscal1. Vigésima Segunda Resolución de Modificaciones a laResolución Miscelánea Fiscal 2000

El Servicio de Administración Tributaria da a conocer estaresolución, cuyos puntos a considerar son los siguientes:

Código Fiscal de la FederaciónDEFINICIÓN DE OPERACIONES FINANCIERAS DERIVADAS DE DEUDA O CAPITAL(Regla 2.1.15., Adición)

Se determina que para efectos de las disposiciones fis-cales aplicables, se entenderá por dichas operaciones:● de capital, aquéllas en las que una de las partes adquiere el

derecho o la obligación de adquirir o enajenar a futuro mer-cancías, acciones, títulos, valores, divisas u otros bienes fun-gibles que coticen en mercados reconocidos, a un precioestablecido al celebrarlas, o a recibir o a pagar la diferenciaentre dicho precio y el que tengan esos bienes al momen-to del vencimiento de la operación derivada, o bien el de-recho o la obligación a celebrar una de estas operaciones,

● de deuda, aquéllas referidas a un indicador o a una canas-ta de indicadores, de índices, precios, tasas de interés, tipode cambio de una moneda, u otro indicador que sea de-terminado en mercados reconocidos, en las que se liqui-den diferencias entre su valor convenido al inicio de laoperación y el valor que tengan en fechas determinadas,

● en las que se enajenen los derechos u obligaciones asocia-dos a las operaciones mencionadas anteriormente, seránde capital o deuda, respectivamente, siempre que cum-plan con los demás requisitos legales aplicables, y

● operaciones financieras derivadas no señaladas dentro delos supuestos previstos, se considerarán de capital o de deuda atendiendo a la naturaleza del subyacente.

Ley del Impuesto sobre la RentaREDUCCIÓN DEL IMPUESTO EN ACTIVIDADES AGRÍCOLAS,GANADERAS, PESQUERAS O SILVÍCOLAS(Regla 3.1.9., Adición)Se precisa que la referencia al último párrafo del artículo81 de la Ley del Impuesto sobre la Renta (LISR) contenidaen los artículos 10, último párrafo, 130, último párrafo y177, fracción I, de la misma, se entenderán referidas al pe-núltimo párrafo del artículo 81 de dicha Ley (reducción delimpuesto al 50% en las actividades comentadas).

EXENCIÓN DE IMPUESTO EN OPERACIONES FINANCIERAS DERIVADAS DE CAPITAL(Regla 3.3.7., Adición)Se concede la exención prevista en el artículo 109, fracciónXXVI, a la ganancia acumulable obtenida por las personasfísicas en operaciones financieras derivadas de capital cu-yo subyacente sean acciones ubicadas en los supuestos deese artículo (enajenación de acciones emitidas por socie-dades mexicanas mediante Bolsa de Valores).

EXENCIÓN DE TÍTULOS QUE REPRESENTEN ACCIONES(Regla 3.5.3., Reforma)Se otorga la exención prevista en el artículo 109, fracciónXXVI a los ingresos de las personas físicas residentes enMéxico por la enajenación, en mercados de amplia bursa-tilidad, de títulos que representen acciones emitidas por

10 15 de Febrero de 2002

sociedades mexicanas, cuando dichas acciones se ubiquenen los supuestos establecidos en la citada disposición, siem-pre que el enajenante declare estos ingresos en su decla-ración del ejercicio.

PROCEDIMIENTO PARA DETERMINAR LA GANANCIA EN LA ENAJENACIÓN DE ACCIONES(Regla 3.5.17., Adición)Se establece para los contribuyentes que enajenen accio-nes de una misma emisora, cuyo período de tenencia ac-cionaria hubiera sido por una parte de ellas no mayor a18 meses y, por otra parte de las mismas superior a dichoperíodo, la posibilidad de aplicar sobre la totalidad de lasacciones enajenadas el procedimiento establecido para de-terminar la ganancia por enajenación de acciones cuyo período de tenencia sea superior a 18 meses.

MANEJO DEL CRÉDITO AL SALARIO(Regla 3.6.35., Reforma)Se aclara que quien opte por no pagar el impuesto sustitu-tivo del crédito al salario, podrá deducir como gasto para ladeterminación del ISR del ejercicio (ya no directamente so-bre el impuesto sobre la renta (ISR) a cargo del contribuyen-te), el monto del crédito al salario no disminuido, siempreque dicho crédito no exceda del monto del referido impues-to causado en el mismo ejercicio, pudiendo disminuir su ex-cedente del propio ISR del contribuyente o del retenido aterceros, en los términos del artículo 119 de la LISR.

La parte del control administrativo de las nóminas per-manece sin modificación.

DEDUCCIÓN DE GASTOS DE PREVISIÓN SOCIAL DE TRABAJADORES DE CONFIANZA(Regla 3.6.37., Adición)Se prescribe la deducibilidad de las erogaciones de previsiónsocial efectuadas a favor de los trabajadores de confianza, siaquéllas, sin considerar las aportaciones de seguridad social,efectuadas en promedio aritmético por cada trabajador sin-dicalizado sean en el mismo monto que las efectuadas, enpromedio aritmético, por cada trabajador de confianza, siem-pre y cuando el número de trabajadores sindicalizados seamayor al número de trabajadores de confianza.

DEDUCCIÓN DE LAS RESERVAS PARA FONDOS DE PENSIONES O JUBILACIONES DEL PERSONAL(Regla 3.6.38., Adición)Se señala que la distribución uniforme en 10 ejercicios de ladeducción de las reservas para fondos de pensiones o jubila-ciones del personal complementarias a las establecidas en laLey del Seguro Social, únicamente será aplicable respecto delas cantidades que deban aportarse a dicho fondo por con-cepto de servicios prestados con anterioridad a la constitu-ción de los mismos.

RESERVAS DE FONDOS DE PENSIONES O JUBILACIONES CREADAS CON ANTERIORIDAD(Regla 3.6.39., Adición)Se establece un plazo (31 de diciembre de 2002), a las em-presas que antes de la entrada en vigor de la citada Leyhubieran efectuado inversiones en acciones o en valorespropios o de sus partes relacionadas con recursos de losfondos de pensiones, para que el monto de dichas inver-siones no exceda de 10% del monto total del valor de lareserva del fondo relativo, en concordancia con la nuevadisposición aplicable (artículo 33, fracción II, segundo pá-rrafo de la nueva LISR).

DEDUCCIÓN DE INTERESES Y AJUSTE POR INFLACIÓN EN LA CONSOLIDACIÓN(Regla 3.7.20., Adición)Se permite a las sociedades controladoras considerar la deducción de los intereses y el ajuste por inflación acu-mulable que le corresponda a los mismos, para la deter-minación del resultado fiscal consolidado, sin considerarel factor 0.60, si el resultado obtenido al determinar elresultado fiscal consolidado o pérdida fiscal consolidadade conformidad con la LISR vigente es igual al cálculoteórico de los mismos que se hubiera causado de consi-derar la deducción de intereses y el ajuste por inflaciónacumulable que le corresponda a los mismos sin aplicarel factor 0.60.

SIN EFECTOS LA DESINCORPORACIÓN EN CASO DE FUSIÓN(Regla 3.7.21., Adición)Se señala que en el caso de fusión, no se dará efectos dedesincorporación de una sociedad controlada en otra so-ciedad del grupo que consolida, si la fusionante asume laresponsabilidad directa respecto de los impuestos que sehubiesen causado de haberse desincorporado la sociedadfusionada.

SOCIEDADES DE RENTA VARIABLE CON ACCIONISTAS PERSONAS MORALES(Regla 3.11.6., Adición)Se permite a las sociedades de inversión de renta variablecuyos integrantes o accionistas personas morales tenganuna participación no superior del 40% del total de los in-versionistas, a no ser contribuyentes del ISR, siempre ycuando dichos integrantes presenten escrito señalando queretendrán el impuesto por los intereses devengados a fa-vor por la sociedad de inversión de que se trate.

Asimismo, para determinar el por ciento referido, seconsiderará el valor de las inversiones efectuadas por laspersonas morales en relación con el valor de las inversio-nes efectuadas por la totalidad de los integrantes o ac-cionistas de dicha sociedad.

IDC31 Fiscal www.idcweb.com.mx

15 de Febrero de 2002 11

RETENCIÓN DE INTERMEDIARIOS FINANCIEROS EN ENAJENACIÓN DE ACCIONES A TRAVÉS DE BOLSA(Regla 3.16.7., Adición)Se determina que los intermediario financieros no estaránobligados a efectuar la retención del ISR cuando se ena-jenen acciones en bolsa de valores concesionada.

RETENCIÓN DE INTERMEDIARIOS FINANCIEROS EN ENAJENACIÓN DE ACCIONES DE SOCIEDADES DE INVERSIÓN DE RENTA VARIABLE(Regla 3.16.8., Adición)Se concede a los intermediarios financieros no efectuar laretención del ISR, tratándose de la enajenación de accio-nes de sociedades de inversión de renta variable.

INTERESES EXENTOS PAGADOS POR BANCOS Y SOCIEDADES DE AHORRO Y PRÉSTAMO(Regla 3.24.1., Reforma)Se modifica esta regla para señalar la disposición vigenteque guarda relación con ella (fracción LXXII del artículo se-gundo de las disposiciones transitorias de la LISR), pero semantiene el mismo contenido.

PAGOS DE ASEGURADORAS QUE SE CONSIDERAN INTERÉS(Regla 3.33.3., Adición)En relación con los pagos de aseguradoras considerados in-terés, el SAT, mediante resolución particular, determinará, a so-licitud del contribuyente, qué parte de la prima pagada a lasinstituciones de seguros corresponde a la inversión y qué par-te corresponde al amparo del riesgo; para tal efecto se debe-rán acompañar los estudios actuariales correspondientes.

Por otra parte, la retención del impuesto en esta clasede ingresos será vigente a partir del 1o de abril de 2002,sin perjuicio de la obligación del contribuyente de acumu-lar estos ingresos a sus demás ingresos del ejercicio.

Ley del Impuesto Especial sobre Producción y ServiciosACREDITAMIENTO DE IESPS EN TABACOS LABRADOS(Regla 6.1.40., Adición)Se permite a los contribuyentes que importen tabacos la-brados para su enajenación en territorio nacional, optarpor acreditar el impuesto especial sobre producción y ser-vicios (IESPS) pagado en dicha importación contra el cau-sado en la enajenación de tabacos labrados, siempre quese cumplan con los demás requisitos establecidos en la ci-tada Ley para considerar acreditable el impuesto.

EXENCIÓN DEL IESPS EN FORMAS DE PRE–PAGO DE TELÉFONOS CELULARES(Regla 6.1.41., Adición)Se otorga la exención del impuesto a cualquier medio depre-pago con valor de hasta $200 para el uso de teléfo-nos celulares.

AGUAS NATURALES O MINERALIZADAS NO GASIFICADAS(Regla 6.1.42., Adición)Se establece que no se considerarán gravadas con el IESPSlas aguas naturales o mineralizadas, cuando éstas no seencuentren gasificadas.

EXPEDICIÓN DE COMPROBANTES POR ENAJENACIÓN DE AGUAS GASIFICADAS O MINERALES, REFRESCOS,...(Regla 6.1.43., Adición)Se permite a los contribuyentes que enajenen los bienes se-ñalados en los incisos G) y H) del artículo 2o de Ley del Impuesto Especial sobre Producción y Servicios (LIESPS), ex-pedir comprobantes con el traslado en forma expresa y porseparado del impuesto causado por la enajenación de talesbienes, siempre que el adquirente sea a su vez contribuyen-te de este impuesto por dichos bienes y así lo solicite.

CARGO DEL IESPS POR TELECOMUNICACIONES(Regla 6.1.44., Adición)Se prescribe que el cargo del impuesto por servicios de te-lecomunicaciones o su inclusión en el precio del serviciono se considera violatorio de precios o tarifas, incluyendolos oficiales.

Ley de Ingresos de la FederaciónACREDITAMIENTO OPCIONAL DEL IESPS(Regla 11.7., Adición)Se concede a los contribuyentes que adquieran en esta-ciones de servicio diesel para su consumo final en usoautomotriz en vehículos destinados exclusivamente altransporte público de personas o de carga, a través decarreteras o caminos, acreditar un monto equivalente ala cantidad que resulte de multiplicar el precio de adqui-sición del diesel en las citadas estaciones de servicio queconste en el comprobante correspondiente, incluido elimpuesto al valor agregado, por el factor de 0.089, siem-pre que se cumpla con lo siguiente:● el pago por la adquisición del diesel se efectúe con tar-

jeta de crédito o débito expedida a favor del contribu-yente que pretenda hacer el acreditamiento, y

● el comprobante que se expida deberá reunir los requisi-tos previstos en los artículos 29 y 29-A del Código Fiscalde la Federación (CFF), sin ser válido expedir un compro-bante simplificado.En todo caso se deberán cumplir con los demás requi-

sitos establecidos en la fracción X del artículo 17 de la Leyde Ingresos de la Federación (LIF) para este ejercicio.

Por otro lado, se permite al transporte privado de carga efectuado por empresas a través de carreteras o ca-minos del país aplicar lo dispuesto en la regla y en el ar-tículo 17, fracciones X y XI de la LIF citada.

www.idcweb.com.mx Fiscal IDC31

12 15 de Febrero de 2002

ESTÍMULO FISCAL A PRODUCTORES DE AGAVE(Regla 11.8., Adición)Se establece que el monto de $3.00 por kilo de agave establecido en el primer párrafo de la fracción XII del ar-tículo 17 de la LIF 2002, se considerará como anticipo delmonto máximo del estímulo a otorgar a los productoresde agave tequilana weber azul y a los productores de lasdiversas variedades de agave marcados en la Norma Ofi-cial Mexicana, que enajenen dicho producto para ser uti-lizado exclusivamente en la elaboración de tequila y demezcal, establecido en la citada fracción.

Asimismo, el monto máximo del estímulo a otorgar alos productores de agave señalados será de $4.00 por kilo de agave, siempre que al realizar el ajuste semestralprevisto en el quinto párrafo de la ciatada fracción, dichomonto no resulte superior al 50% del IESPS causado en elmes de que se trate.

NATURALEZA DE LOS PAGOS EN CIERTAS ACTIVIDADES PARA EFECTOS DEL IVA(Regla 11.9., Adición)Se señala que para efectos del impuesto al valor agrega-do (IVA), los contribuyentes que presten servicios inde-pendientes, servicios de agua o recolección de basura,considerarán cada pago que perciban como una sola ex-hibición y no como una parcialidad.

APLICACIÓN DE LAS DISPOSICIONES DE LA LIVA VIGENTES HASTA EL 31 DE DICIEMBRE DE 2001 EN ENERO Y FEBRERO(Regla 11.10., Adición) Se concede la opción a los contribuyentes para continuaraplicando durante los meses de enero y febrero de 2002,las disposiciones de la Ley del Impuesto al Valor Agrega-do (LIVA) vigentes hasta el 31 de diciembre de 2001, locual deberá hacerse en forma íntegra.

Si se ejerce la opción, los contribuyentes deberán a par-tir del mes de marzo:● en el caso de actos o actividades que ya hubieran cau-

sado el impuesto, en los términos de los artículos 11,17 y 22 de la LIVA, cuando los contribuyentes recibanel precio o las contraprestaciones correspondientes adichas actividades con posterioridad a esa fecha, no da-rán lugar a la causación posterior del impuesto, y si seexpide el comprobante por el total de la operación conel traslado del IVA, en los comprobantes expedidos porlas contraprestaciones respectivas que perciban con pos-terioridad al 28 de febrero de 2002, no deberán efec-tuar traslado alguno,

● tratándose de enajenaciones en las cuales se hubiera diferido el impuesto sobre la parte de las contraprestacio-nes cobradas con posterioridad, por las mismas se paga-rá el impuesto en la fecha en que sean efectivamente percibidas, e igual tratamiento se le dará a los intereses, y

● en el supuesto de obras de construcción de inmueblesprovenientes de contratos celebrados con la Federación,el Distrito Federal, los Estados y los Municipios, por losservicios prestados con anterioridad al 1o de marzo de2002 el impuesto se pagará cuando efectivamente secobren las contraprestaciones correspondientes a dichosservicios, pudiendo disminuir del monto de la contra-prestación, los anticipos que, en su caso, hubieren reci-bido los contribuyentes antes de la fecha mencionada,si por el anticipo se hubiera pagado el IVA y no se hu-biera disminuido con antelación.

VigenciaLa Resolución entró en vigor el pasado 17 de enero (Se-cretaría de Hacienda y Crédito Público, 16 de enero).

2. Vigésima Tercera Resolución de Modificaciones a la Re-solución Miscelánea Fiscal 2000

Se modifican los siguientes anexos:● 1, formas oficiales aprobadas:

◗ 37-B, Constancia de retenciones por salarios y con-ceptos asimilados,

◗ 26, página 2-A, Cálculo de la proporción del subsidioacreditable,

◗ 1-D1, Pagos provisionales, mensuales y retencionesde impuestos federales,

◗ 90-A y su Anexo 1, Declaración anual simplificada desueldos y salarios, y

◗ 90-B, Declaración anual de sueldos y salarios, y● 5, Rubro D, Cantidades actualizadas de la LIF.

Las formas oficiales en comento entraron en vigor eneste mes de febrero, excepto la 37-B (SHCP, 18 de enero).

Decretos y acuerdos3. Acuerdo que modifica al Convenio de ColaboraciónAdministrativa en Materia Fiscal Federal celebrado porla SHCP y el Estado de Campeche

Por medio de este acuerdo se otorga al Estado que losuscribe, el 100% del monto efectivamente pagado y fir-me, en materia del IVA, ISR, IA y sus accesorios, cuando enel dictamen fiscal se reflejen omisiones y éstas sean reque-ridas por el Estado (SHCP, 14 de enero).

4. Fe de errata a la Ley del Impuesto Sobre la Renta, publi-cada el 1 de enero de 2002

Se incorpora a través de esta fe de erratas el artículo Pri-mero del Decreto de abrogación de la LISR, debido a queel inicial no contenía el mismo; por ende, técnicamente nohubiera sido posible aplicar las 90 fracciones transitorias desu Artículo Segundo, necesarias en la transición para la en-trada en vigor de la Nueva LISR (SHCP, 24 de enero).

IDC31 Fiscal www.idcweb.com.mx

Contabilidad Fiscal 31Año X • 3a. Época

15 de Febrero de 2002

www.idcweb.com.mx

Contenido

CASOS PRÁCTICOSRÉGIMEN GENERAL DE LEY 2● FEBRERO, DECLARACIONES INFORMATIVAS DEL EJERCICIO 2001

Repaso práctico de los lineamientos a seguir por los con-tribuyentes obligados a presentarlas en los términos dela LISR vigente hasta 2001

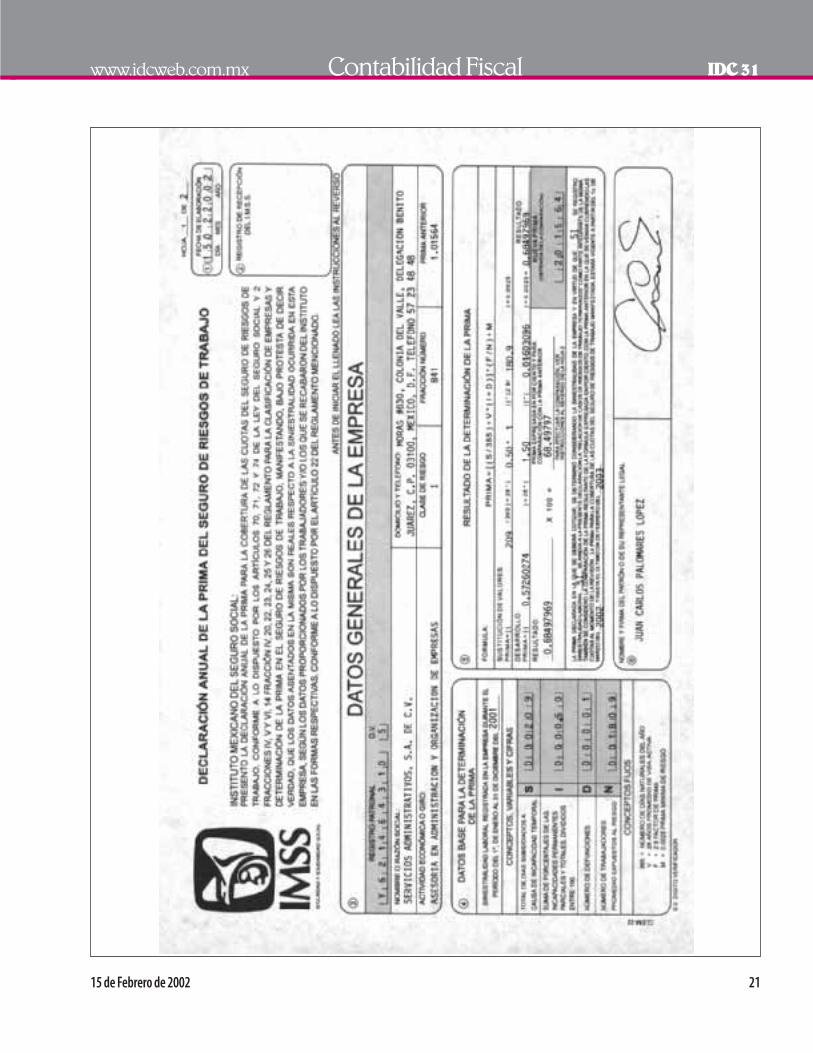

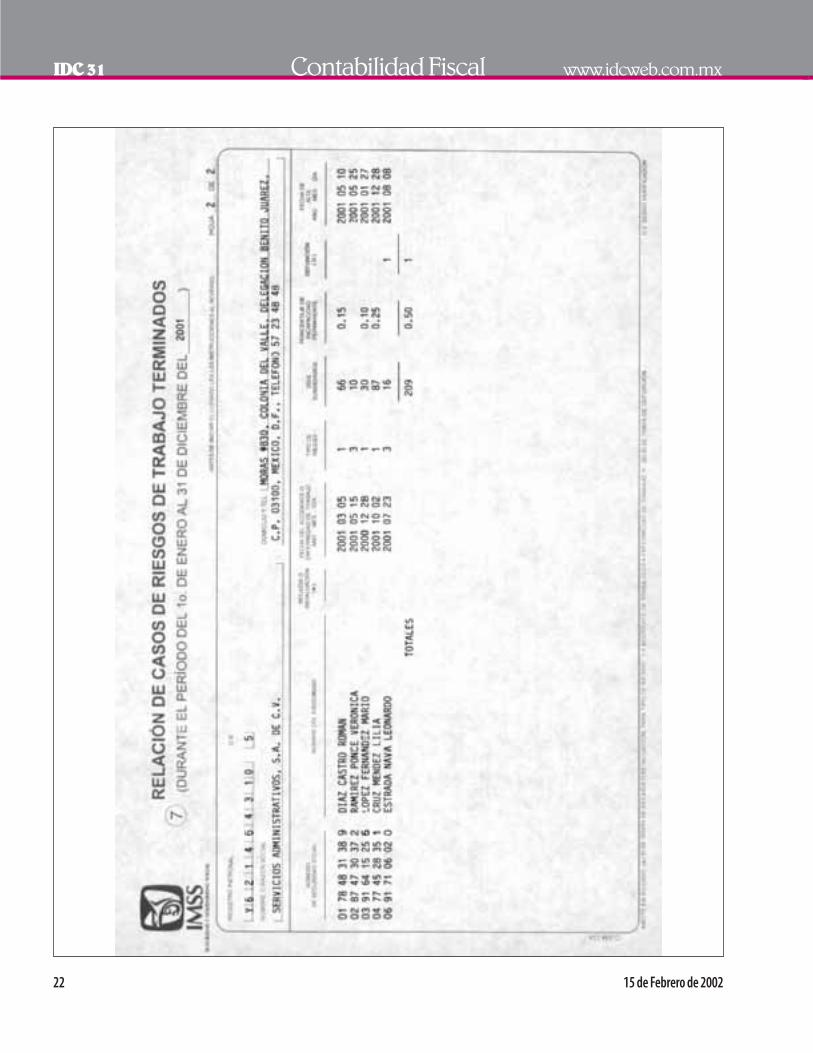

SEGURIDAD SOCIAL 8● PRIMA DEL SEGURO DE RIESGOS DE TRABAJO,

DECLARACIÓN ANUAL 2001Caso práctico ilustrativo de la mecánica aplicable para eloportuno cumplimiento de esta obligación en materia deseguridad social

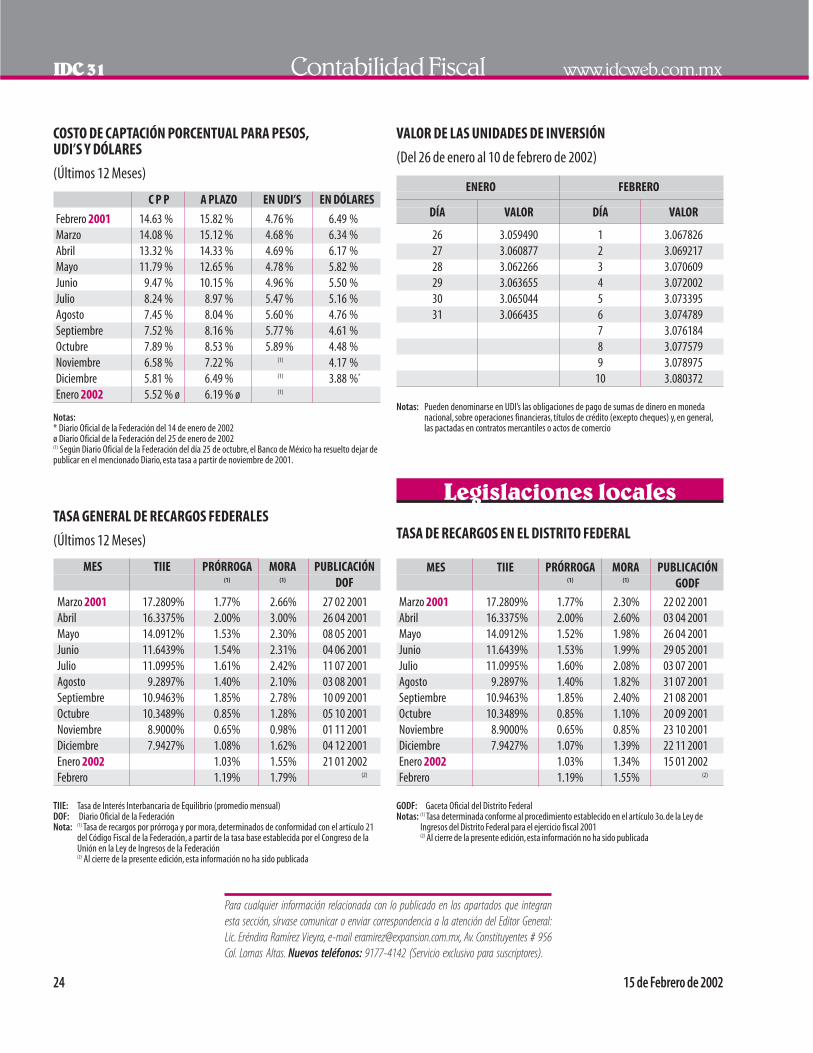

INDICADORES FACTORES DIVERSOS 23● TIPO DE CAMBIO DEL DÓLAR NORTEAMERICANO● COSTO DE CAPTACIÓN PORCENTUAL PARA PESOS, UDI’S Y DÓLARES● TASA GENERAL DE RECARGOS FEDERALES● VALOR DE LAS UNIDADES DE INVERSIÓN

LEGISLACIONES LOCALES 24● TASA DE RECARGOS EN EL DISTRITO FEDERAL

2 15 de Febrero de 2002

1. IntroducciónLa Ley del Impuesto sobre la Renta (LISR) abrogada, establecíala obligación de presentar en el mes de febrero ante las autorida-des fiscales, declaraciones en donde los contribuyentes informa-

ran de las operaciones realizadas en el ejercicio inmediato ante-rior. Para efectos de ilustrar a los sujetos obligados, la informa-ción que deben presentar, así como el medio por el cuál loefectuarán, se muestra el siguiente cuadro:

IDC31 Contabilidad Fiscal www.idcweb.com.mx

Régimen general de ley

Casos Prácticos

Febrero, declaraciones informativas del ejercicio 2001

1. INTRODUCCIÓN2. MEDIOS DE PRESENTACIÓN

2.1. FORMAS OFICIALES IMPRESAS

2.2. DISPOSITIVOS MAGNÉTICOS2.2.1. SISTEMAS

DE INFORMACIÓN2.2.2. OPERACIONES

DE FINANCIAMIENTO (DISCO FLEXIBLE)

3. CASOS PRÁCTICOS4. LLENADO DE FORMAS OFICIALES

Revisión de las alternativas de presentación,elaboración de papeles detrabajo y llenado de las formas fiscales vigentes,para una correcta pre-sentación de las declaraciones informativas ante las autoridades fiscales.

DECLARACIÓN OBLIGADOS (*) FUNDAMENTO (LISR) MEDIO DE PRESENTACIÓN

Inversiones en acciones de Sociedades de inversión Último párrafo del Formato 53,“Declaración informativa anual de sociedades deempresas promovidas de capitales,contribuyentes artículo 52-A inversión de capitales”y Anexo 1

del Título II-AOperaciones efectuadas a Personas morales y físicas Artículos 58,fracción V; 67, Formato 51,“Declaración anual de operaciones efectuadas a travéstravés de fideicomisos del régimen general fracción VI; 112,fracción XIII de fideicomisos y asociaciones en participación”

y simplificado y 119-I, fracción X Préstamos del extranjero Personas morales y físicas Artículos 58,fraccción IX Disco Flexible de 3.5” (**)

del régimen general y 112,fracción IXOperaciones con clientes Personas morales y físicas Artículos 58,fraccción X; 112, Formato 42,“Declaración de operaciones con clientes y proveedoresy proveedores del régimen general y fracción VIII y 119-I, de bienes y servicios”y Anexos 1 y 2,o bien utilizando el sistema de

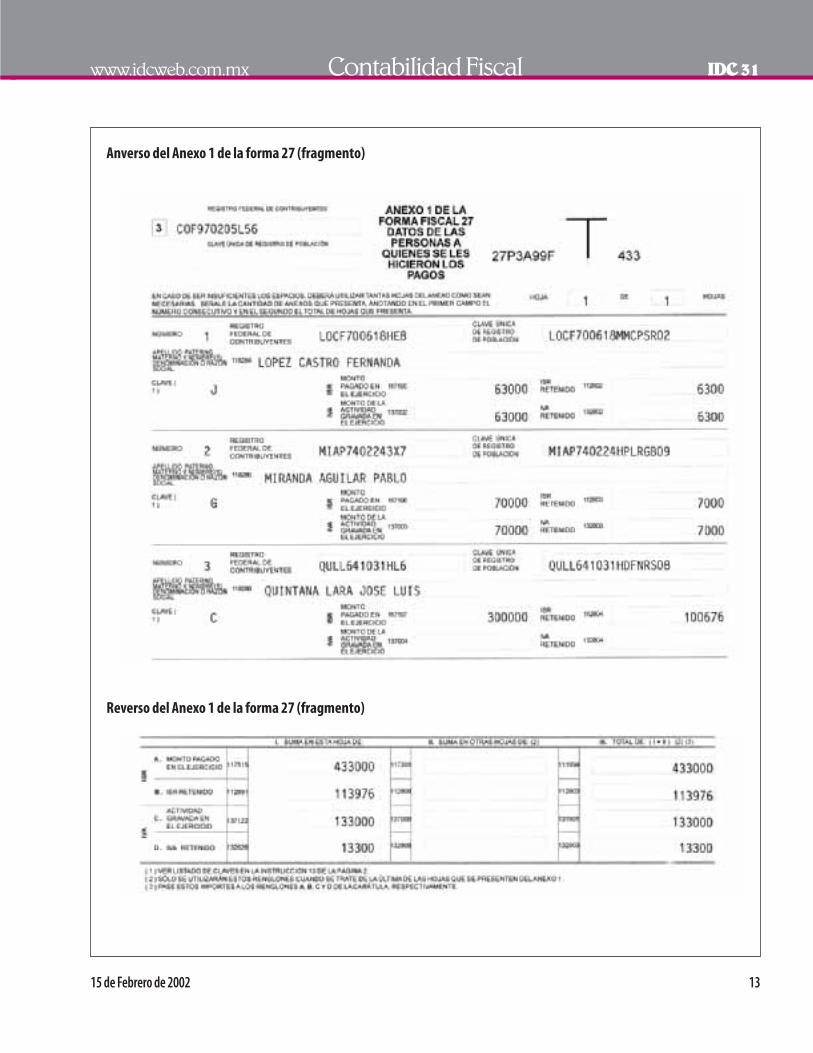

simplificado fracción VII Declaraciones Informativas por Medios Magnéticos (DIMM)Pagos y retenciones Personas morales y físicas Artículos 58,fraccción X; 112, Formato 27,“Declaración informativa de pagos y retenciones(honorarios,asimilables a del régimen general y fracción VIII;119-I,fracción VII; (excepto pagos al extranjero y crédito al salario)”,y Anexo 1,o biensalarios,derechos de autor, simplificado,así como 72,fracción III y 123,fracción III utilizando el sistema DIMMarrendamiento, intereses, personas morales no remanente distribuible, contribuyentesarrendamiento en fideicomiso,dividendos ...)Retenciones y pagos a Personas morales y físicas Artículos 58,fraccción X; 112, Formato 29,“Declaración informativa de retenciones y pagosresidentes en el extranjero del régimen general y fracción VIII; 119-I, fracción VII efectuados a residentes en el extranjero”,acompañando el formato

simplificado,así como y 72,fracción III 28,“Constancia de pagos efectuados a residentes en el extranjeropersonas morales no provenientes de fuente de riqueza ubicada en territorio nacional”,contribuyentes o bien utilizando el sistema DIMM

15 de Febrero de 2002 3

A la fecha de cierre de la presente edición, aún no han sido actua-lizados los sistemas DIMM y Formulario 90, con las modificacio-nes contenidas en el Anexo 1, de la Vigésima Tercera Modificacióna la RMISC 2000, publicada el 18 de enero del presente.

2. Medios de presentaciónLa información a presentar por el contribuyente obligado enlos términos de la LISR, podrá entregarse en formas oficialesimpresas o por medio de dispositivos magnéticos (programasde cómputo) autorizados por la Secretaría de Hacienda y Cré-dito Público (SHCP).

2.1.FORMAS OFICIALES IMPRESASDeberán utilizarlas aquellos contribuyentes que se encuentrenen cualquiera de los supuestos siguientes:● procesen su contabilidad mediante un sistema manual o me-

canizado, ● su equipo de cómputo no pueda procesar los dispositivos

magnéticos en los términos autorizados, y● por lo menos 149 trabajadores les hubieran prestado sus servi-

cios en cada uno de los meses del ejercicio inmediato anterior.En los casos prácticos más adelante presentados, se ilustra-

rá el llenado de las fomas oficiales impresas 26, 27, 42 y 90-A.

2.2.DISPOSITIVOS MAGNÉTICOSDeberán hacer uso de ellos, aquellos contribuyentes ubicadosen cualquiera de los siguientes supuestos:● procesen su contabilidad mediante el sistema de registro elec-

trónico (programas comerciales de contabilidad),● hubieren recibido servicios de 150 trabajadores en cada uno

de los meses del ejercicio, y● cuando por cuenta propia decidan presentarlos por este medio.

2.2.1.SISTEMAS DE INFORMACIÓNPara la presentación de las declaraciones informativas 2001

a través de dispositivos magnéticos, se cuenta a la fecha con lossiguientes sistemas:● Declaraciones Informativas por Medios Magnéticos (DIMM),

para la presentación de las declaraciones 26, 27, 28, 29, 42,IESPS 1, IESPS 1A, CIGA (Regla 6.1.8), CONFIS (Regla 6.1.9,inciso C) y tenencia (Regla 7.3.1), y

● Declaración anual de sueldos y salarios (Formulario 90), pa-ra la presentación de las declaraciones 90-A y 90-B.Ambos sistemas estarán disponibles en la dirección de inter-

net http://www.sat.gob.mx/ (en la sección otros servicios), así co-mo en la Administración Local de Asistencia al Contribuyente(ALAC) correspondiente al domicilio fiscal, para lo cuál se debe-

www.idcweb.com.mx Contabilidad Fiscal IDC31

DECLARACIÓN OBLIGADOS (*) FUNDAMENTO (LISR) MEDIO DE PRESENTACIÓN

Donativos otorgados Personas morales y físicas del Artículos 58,fraccción X; 112, Formato 50,”Declaración informativa de contribuyentes que régimen general y simplificado, fracción VIII; 119-I, fracción VII otorguen donativos”y Anexos 1 y 2así como personas morales no y 72,fracción IIIcontribuyentes

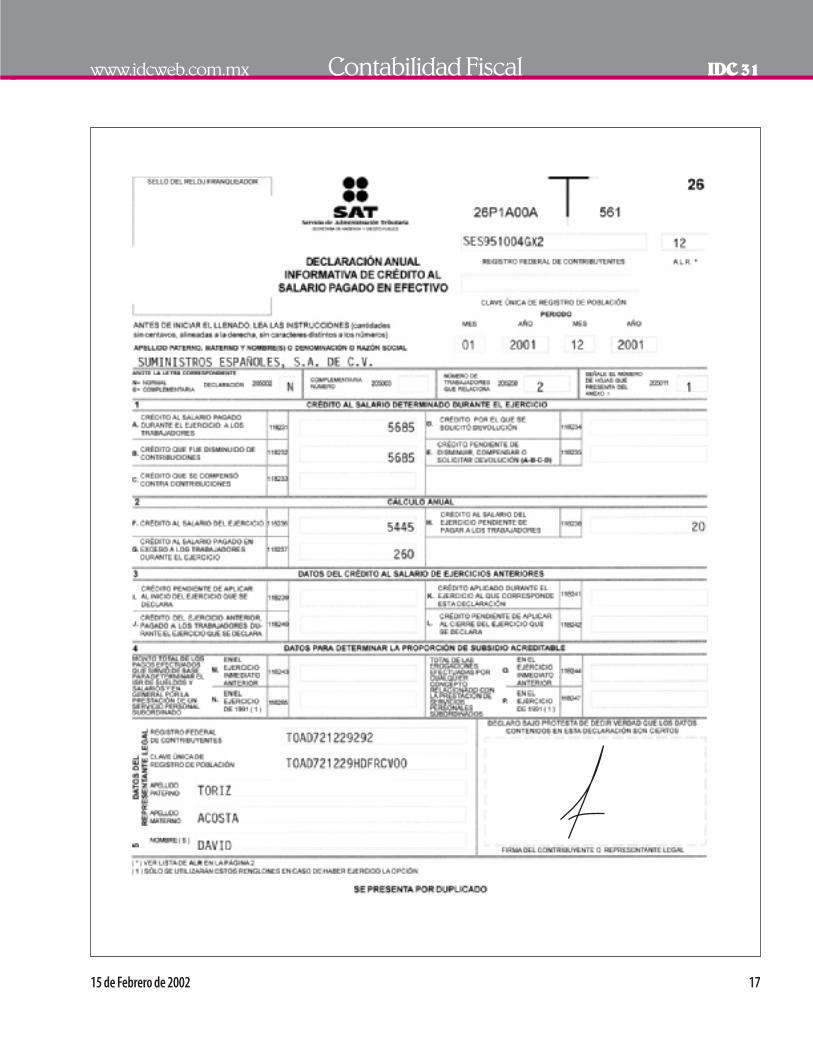

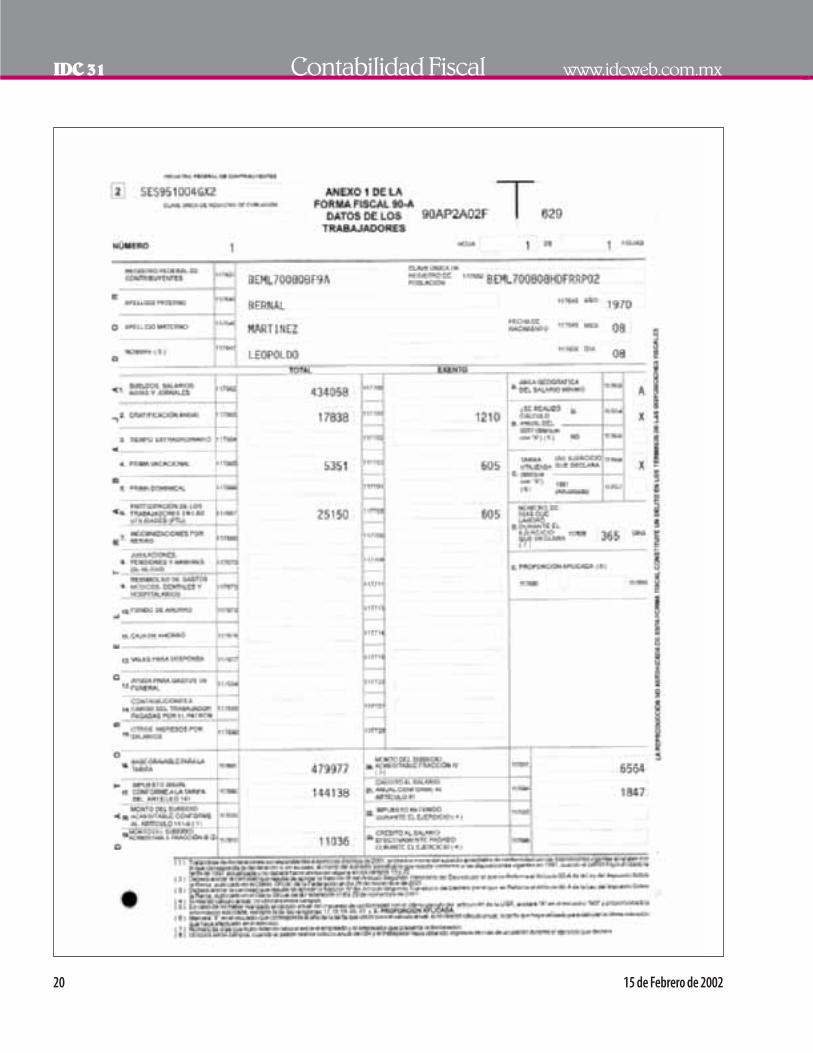

Crédito al salario pagado Personas morales y físicas Artículos 58,fraccción X; 112, Formato 26,“Declaración anual informativa de crédito al salario en efectivo sin importar el régimen fracción VIII; 119-I, fracción VII pagado en efectivo”y Anexo 1,o bien utilizando el sistema DIMM

de tributación,cuando hayan y 83,fracción Ventregado cantidades en efectivo a sus trabajadores,por dicho concepto

Pagos por sueldos y salarios Personas morales y físicas sin Artículos 58,fraccción X; 112, Formato 90-A,“Declaración anual simplificada de sueldos y salarios”importar el régimen de fracción VIII; 119-I, fracción VII y Anexo 1,o bien la forma 90-B,“Declaración anual de sueldos y tributación,cuando hayan y 83,fracción V salarios”,utilizando el sistema Declaración anual de sueldos ypagado cantidades a sus salarios (Formulario 90) (***)

trabajadores por dicho concepto

Inversiones en jurisdicciones Personas morales del régimen Artículos 58,fraccción XIII; Formato 54,“Declaración sobre las inversiones en jurisdicciones de de baja imposición fiscal general y físicas de cualquier 74-A,vigésimo párrafo y 72, baja imposición fiscal,en sociedades o entidades residentes o (JUBIFIS) régimen,así como personas fracción VII ubicadas en dichas jurisdicciones”y Anexos 1 al 8

morales no contribuyentesOperaciones con partes Personas morales y físicas Artículos 58,fracción XV y 112, Formato 55,“Declaración informativa de operaciones con partes relacionadas residentes del régimen general fracción XIV relacionadas residentes en el extranjero”y Anexo Aen el extranjero

Notas: (*) Trátandose de contribuyentes del Régimen Simplificado de Facilidades Administrativas,sólo por aquéllas declaraciones a las que estén obligados de acuerdo al Sector al que pertenezcan(**) Para presentar dicha información considérese el instructivo para medios magnéticos,contenido en el Anexo 1,rubro C,numeral 4, inciso c) de la Resolución Miscelánea Fiscal 2000 (RMISC 2000)(***) Los contribuyentes obligados,que en el ejercicio fiscal inmediato anterior hubieran obtenido para efectos del impuesto sobre la renta ingresos inferiores a $13,046,920.00 y hubieran tenido más decinco trabajadores,utilizarán el formato 90-A (en caso de haber tenido menos de cinco trabajadores,no deberán presentar información alguna); no obstante,si los ingresos del contribuyente fuereniguales o mayores a la citada cantidad,así como las sociedades controladas y controladoras para efectos fiscales,utilizarán el formato 90-B exclusivamente por medio del sistema Formulario 90

4 15 de Febrero de 2002

rán presentar siete y seis discos flexibles de 3.5 pulgadas, respec-tivamente; se recomienda ampliamente utilizar la instalacióncompleta en lugar de la segmentada (discos flexibles).

Con el propósito de facilitar la instalación y operación de am-bos sistemas, se sugiere descargar de la misma página web el ma-nual de instalación y de usuario (para cada uno de los sistemas)elaborados por el propio Servicio de Administración Tributaria(SAT), y revisarlos detenidamente, a fin de utilizar adecuada yoportunamente la valiosa información que contienen, la cual de-bido a su amplitud no es posible presentar en esta edición.

Finalmente, una vez procesada la información en el siste-ma, se generará un disco flexible conteniendo la o las declara-ciones informativas que correspondan, así como el escrito depresentación, mismos que deberán presentarse debidamente re-quisitados ante la ALAC que corresponda al domicilio fiscal delcontribuyente; respecto del disco flexible, la etiqueta externa de-berá contener cuando menos los siguientes datos:● RFC del contribuyente,● nombre, denominación o razón social,● declaraciones que incluye,● números de discos que presenta,● período que comprende la información, y ● fecha de entrega.

2.2.2.OPERACIONES DE FINANCIAMIENTO (DISCO FLEXIBLE)Otra declaración informativa que debe procesarse en dispositi-vos magnéticos, es la relativa a las operaciones de financiamien-to celebradas con entidades de financiamiento residentes en elextranjero (préstamos del extranjero); sin embargo, no existe unsistema diseñado exprofeso por la SHCP para estos fines, por loque se deberá atender al instructivo para medios magnéticoscontenido en el Anexo 1, rubro C, numeral 4, inciso c) de la RMISC2000, del cual se resumen sus principales características:● importes indicados en la moneda extranjera utilizada para

la contratación del financiamiento, con punto y comas sincentavos,

● celdas sin información, se llenarán con tres ceros,● celdas numéricas serán justificadas a la derecha sin decima-

les (redondeados),● campos numéricos expresados en porcentajes, deberán con-

tener punto decimal y no signo de %,● campos alfanuméricos relativos a las fechas, deberán indi-

carse en el siguiente formato: DD/MM/AA, donde DD=Día,MM=Mes y AA=Año,

● disco flexible conteniendo en su etiqueta los requisitos lista-dos anteriormente, además del nombre de la persona resi-dente en México o del establecimiento permanente o basefija de que se trate, el registro federal de contribuyentes, nú-mero de disco, nombre del archivo (DEUDA.XLS), cantidadde registros que contenga y fecha de entrega,

● denominación del archivo compuesta por:◗ DEUDA= nombre del archivo.

◗ XLS= extensión del archivo (libro de excel)● la posición que deberán ocupar los datos de cada uno de los

préstamos serán los siguientes:

NÚMERO TIPO DE DATO OBSERVACIONESDE CELDAS (*)

1 Alfabético Nombre del deudor2 Alfanumérico RFC3 Numérico Saldo inicial4 Numérico Saldo final5 Alfabético Tipo de moneda6 Alfabético Tipo de financiamiento7 Alfabético Denominación de la tasa base8 Numérico Tasa de interés aplicable9 Alfabético Nombre del beneficiario efectivo

de los intereses (**)

10 Alfabético Número de registro del beneficiario efectivo de los intereses

11 Alfanumérico Fecha de exigibilidad del principal12 Alfanumérico Fecha de exigibilidad de los intereses

(accesorios) (***)

Notas: (*) Se deberán respetar las posiciones y absternerse de omitir y/o agregar campos(**) Exactamente como aparece escrito en el Anexo 17 de la RMISC 2000(***) Deberá considerarse como fecha de exigibilidad,aquélla para efectuar el último pago decapital e intereses conforme al calendario de pagos previsto en la documentación delpréstamo

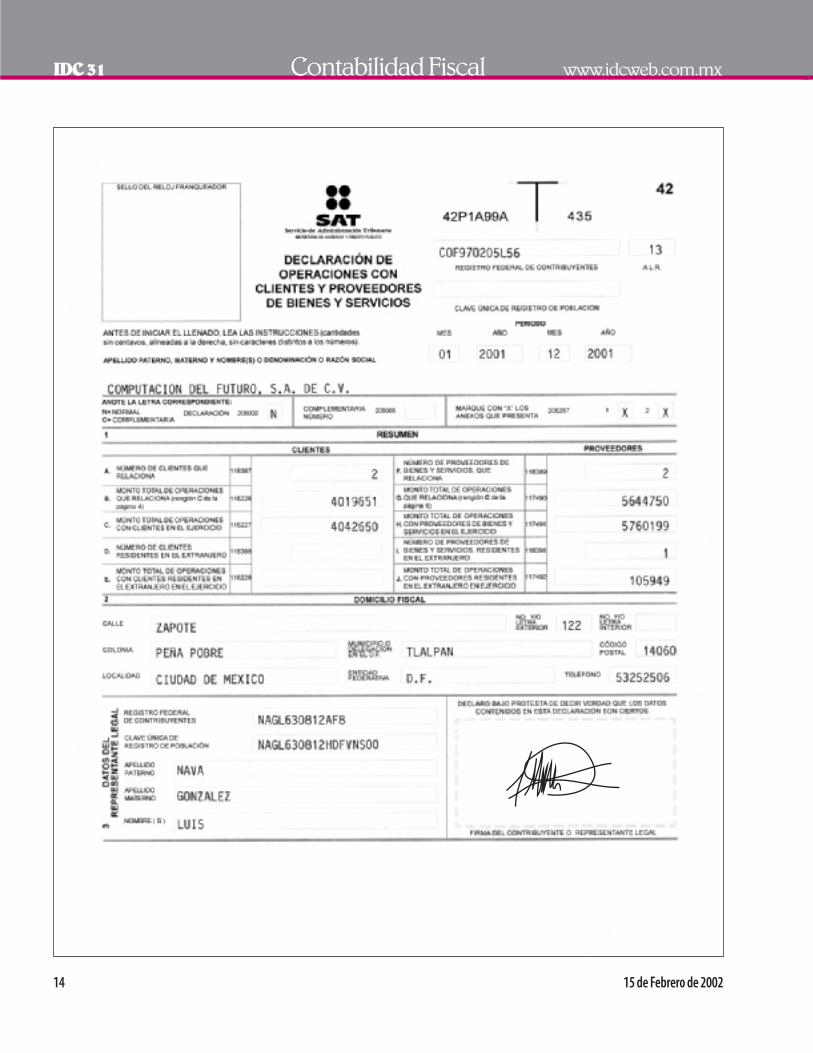

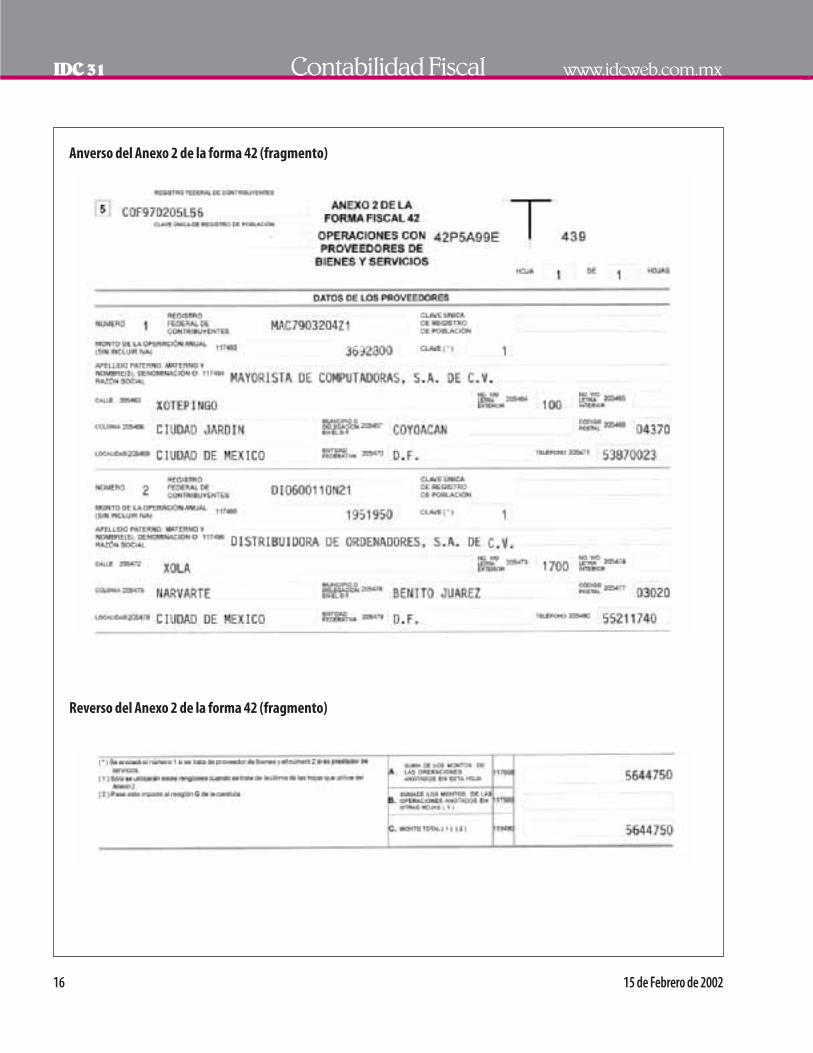

3. Casos prácticosCon el próposito de simplificar el volumen de información pre-sentada en esta edición, y al mismo tiempo dar un enfoque másversátil a la presentación de los casos prácticos, en primera ins-tancia se ilustra el proceder de la compañía “Computación delFuturo, S.A. de C.V.” (dedicada en su totalidad a la comercializa-ción de computadoras y periféricos), en la elaboración de las de-claraciones informativas relativas a los formatos fiscales 27 y42, para dicho fin, el departamento de impuestos recopiló la in-formación que se presenta a continuación:

DATOS DE LA EMPRESA

ALR Del Sur del DF (13)RFC COF 970205 L56Razón social Computación del Futuro S.A.de C.V.Domicilio fiscal Zapote 122,Col.Peña Pobre,Del.Tlalpan,CP.14060,

México,DFTeléfono 53 25 25 06

DATOS DEL REPRESENTANTE LEGAL