Reseña jurídica · 2017. 8. 16. · no exista el acto impugnado, y hubiesen cesado los efectos...

85

Muy apreciable suscriptor: Editor General Lic. Eréndira Ramírez Vieyra Editor Divisional Lic. José de Jesús González López (FISCAL - CONTABILIDAD FISCAL - COMERCIO EXTERIOR) Editor Fiscal Lic. Ernesto Martínez Pantoja Editor Contabilidad Fiscal L.C. Gerardo García Campa Editor Comercio Exterior Lic. Irene Vega Rivera Colaboradores Permanentes C.P.Enrique García Hernández Lic. Juan de la Cruz Higuera Editor Divisional Lic. Eda Patricia Zumárraga G. (LABORAL - SEGURIDAD SOCIAL - JURÍDICO CORPORATIVO) Editores Laboral - Seguridad Social Lic.Rubén Fierro Velázquez y C.P.Erika María Rivera Romero Consultor de Seguridad Social Lic. Leopoldo Adolfo Gama G. Editor y Consultor Jurídico-Corporativo Lic. Virginia Flores Andaluz Colaborador Permanente Lic. Alejandro Ogarrio Ramírez España Bufete Ogarrio Daguerre,S.C. Coordinador División Consultoría L.C. Ma. Raquel Aguilar Rodríguez Consultores L.C. Humberto Pérez Cruz Lic. Maricela Amador Velasco Lic. Berenice Chávez Islas L.C. Francisco Brito Márquez C.P.Israel Cabañas Mendoza C.P.Paris Pérez García Coordinador de Información Jurídica Lic. Ernesto Méndez Castro Subeditor Web Lic. Carolina Campos Serrano COLABORADORES ESPECIALES Sección Fiscal: C.P. David García Fabregat, socio de Price Waterhouse Coopers; Lic. Iván Rueda Heduán, socio-director de la firma Abogados Empresariales, S.C.; C. P. Jaime Domínguez Orozco, socio-director del Despacho Domínguez, Romero y Reséndiz, S.C. Sección Laboral: Lic. Octavio Carvajal Bustamante, miembro de la Comisión Laboral de Concamin y socio de la firma Carvajal,Rubalcava y Asociados. Lic. Carlos Deuchler Balboa, miembro de la Comisión de Asuntos Laborales de Coparmex y socio de la firma Deuchler Balboa y Asociados; Dr. Hugo Italo Morales Saldaña, Jefe de la División de Estudios de Post-Gra- do de la Facultad de Derecho de la UNAM; Lic.Tomás Natividad Sánchez, asesor laboral de Coparmex y director del despacho Natividad Abogados S.C.; Lic. Ancelmo García Pineda, asesor externo OIT Sección Seguridad Social - SAR - Infonavit: Lic. Julio Flores Luna, socio del despacho Goodrich Riquelme y Asociados y miembro de la Comisión de Asuntos Laborales de Coparmex; Lic. Luis Velasco Ramírez, Consultor independiente. Sección Jurídico-Corporativo: Lic. Dionisio Kaye, socio de la firma Sánchez-De Vanny,Eseverri S.C.; Lic. Adriana Contreras Ortíz encargada del Área de Marcas y Derechos de Autor de Baker Mc Kenzie,S.C. Gerente de Arte Felipe Castro Villegas Formación Electrónica Elia E. Córdova Casanova, Germán Ramos Rosas, Mónica Vega Ruíz Saúl Miranda Sandoval Producción J. Antonio Rivero Sánchez Todos los derechos reservados.Prohibida la reproducción parcial o total incluyendo cualquier medio electrónico o magnético.Derechos reservados © Expansión, S.A. de C.V.,Av.Contituyentes 956,Col.Lomas Altas,CP 11950,México,D.F.Copyright 1993. Autorizada como Publicación Periódica por SEPOMEX,Permiso No.PP09-0200 caracte- rísticas 316251816.Certificado de Licitud de Título No.3044 y de contenido No.1942 expedidos por la Comisión Calificadora de Publicaciones y Revistas Ilustradas con fecha 17 de octubre de 1986.Número de reserva al Título otorgado por la Dirección General del Derecho de Autor No.641- 86. IDC, INFORMACIÓN DINÁMICA DE CONSULTA es una marca registrada de Expansión, S.A. de C.V INFORMES: TEL. 9177-4153 SERVICIOS AL CLIENTE: 9177-4342 IDC,INFORMACIÓN DINÁMICA DE CONSULTA, se publica quince- nalmente y encierra en su contenido información Fiscal, Laboral, Seguri- dad Social,Jurídico-Corporativa y de Comercio Exterior.Suscripción anual: $3,048.00 pesos (24 números). Ejemplar suelto: $132.00 pesos. Impreso en Offset Santiago,Dr.Erazo 182 Col.Doctores, Tels.:5-578-14-09 y 5-578-23-50. IDC,INFORMACIÓN DINÁMICA DE CONSULTA es una publicación de Expansión, S.A. de C.V. TODA LA INFORMACIÓN CONTENIDA EN IDC, INFORMACIÓN DINA- MICA DE CONSULTA, ES CRITERIO DE LA EDITORIAL, POR LO QUE LA TOMA DE DECISIONES Y LOS RESULTADOS QUE SE OBTENGAN POR EL USO DE LA INFORMACIÓN ES RESPONSABILIDAD EXCLUSIVA DEL USUARIO,EN EL EN- TENDIDO DE QUE EL EDITOR,EXPANSIÓN S.A.DE C.V,NO TENDRÁN NINGUNA RESPONSABILIDAD. Reseña jurídica 15 de Julio de 2003 Modernización del SAT El Servicio de Administración Tributaria ha realizado un amplio esfuerzo para simplificar los procedimientos y trámites con el propósito de ahorrar tiempo y dinero, así como invertir en la adecuada selección y calificación de los recursos humanos de esa institución, de manera tal que se incremente la eficacia, y muy especialmente, se evite la corrupción. Para ello cabe recordar que en últimas fechas en el Diario Oficial se publicó el Estatuto del Servicio Fiscal de Carrera del Servicio de Administración Tributaria, con el que se pretende crear las bases para el desarrollo del personal de este órgano. Asimismo, es claro el objetivo de masificar el uso del Internet entre los contribuyentes; esta forma de declarar impuestos facilita la fiscalización y disminuye radicalmente el tiempo y costos de procesamiento de datos, facilitando la gestión de la información. EL SAT proyecta en un futuro constituir un portal de uso personalizado, por el cual el contribuyente pueda realizar trámites on line o como suele llamar a su proyecto “trámites Internet light”, con el llamado expediente electrónico y no solamente como medio de consulta para información general. Mediante este procedimiento el contribuyente podrá realizar la devolución, inscripción y presentar avisos al RFC. Asimismo, en un proyecto a corto plazo se indica que la declaración anual para 2003 de las personas físicas podrá presentarse vía Internet en formatos prellenados, lo que sería un enorme avance. Este proyecto que constituirá un logro en el camino a la simplificación administrativa, tiene un obstáculo a vencer, la incertidumbre jurídica, al no aprobarse las reformas al Código Fiscal de la Federación, necesarias para establecer las implicaciones del uso del Internet para la realización de trámites y otorgarle valor jurídico a la firma electrónica. A fin de formalizar el uso de estos medios, se ha señalado su implementación a través de Reglas Generales o Decreto presidencial, empero seguiría en duda la legalidad de los mismos por no encontrarse regulados en el ordenamiento adecuado. Atentamente, Lic. Eréndira Ramírez Vieyra Editora General

Transcript of Reseña jurídica · 2017. 8. 16. · no exista el acto impugnado, y hubiesen cesado los efectos...

Muy apreciable suscriptor:Editor General Lic. Eréndira Ramírez Vieyra

Editor Divisional Lic. José de Jesús González López(FISCAL - CONTABILIDAD FISCAL - COMERCIO EXTERIOR)

Editor Fiscal Lic. Ernesto Martínez PantojaEditor Contabilidad Fiscal L.C. Gerardo García Campa

Editor Comercio Exterior Lic. Irene Vega RiveraColaboradores Permanentes C.P. Enrique García Hernández

Lic. Juan de la Cruz Higuera

Editor Divisional Lic. Eda Patricia Zumárraga G.(LABORAL - SEGURIDAD SOCIAL - JURÍDICO CORPORATIVO)

Editores Laboral - Seguridad Social Lic. Rubén Fierro Velázquez y C.P. Erika María Rivera Romero

Consultor de Seguridad Social Lic. Leopoldo Adolfo Gama G.Editor y Consultor Jurídico-Corporativo Lic. Virginia Flores Andaluz

Colaborador Permanente Lic. Alejandro Ogarrio Ramírez España Bufete Ogarrio Daguerre, S.C.

Coordinador División Consultoría L.C. Ma. Raquel Aguilar RodríguezConsultores L.C. Humberto Pérez Cruz

Lic. Maricela Amador Velasco Lic. Berenice Chávez IslasL.C. Francisco Brito MárquezC.P. Israel Cabañas MendozaC.P. Paris Pérez García

Coordinador de Información Jurídica Lic. Ernesto Méndez Castro

Subeditor Web Lic. Carolina Campos Serrano

COLABORADORES ESPECIALESSección Fiscal:C.P. David García Fabregat, socio de Price Waterhouse Coopers;Lic. Iván Rueda Heduán, socio-director de la firma Abogados Empresariales,S.C.; C. P. Jaime Domínguez Orozco, socio-director del Despacho Domínguez,Romero y Reséndiz, S.C.Sección Laboral: Lic. Octavio Carvajal Bustamante, miembro de la Comisión Laboral de Concamin y socio de la firma Carvajal, Rubalcava y Asociados. Lic. Carlos Deuchler Balboa, miembro de la Comisión de Asuntos Laborales de Coparmex y socio de la firma Deuchler Balboa y Asociados;Dr. Hugo Italo Morales Saldaña, Jefe de la División de Estudios de Post-Gra-do de la Facultad de Derecho de la UNAM; Lic. Tomás Natividad Sánchez,asesor laboral de Coparmex y director del despacho Natividad Abogados S.C.;Lic. Ancelmo García Pineda, asesor externo OITSección Seguridad Social - SAR - Infonavit:Lic. Julio Flores Luna, socio deldespacho Goodrich Riquelme y Asociados y miembro de la Comisión de AsuntosLaborales de Coparmex; Lic. Luis Velasco Ramírez, Consultor independiente.Sección Jurídico-Corporativo: Lic. Dionisio Kaye, socio de la firma Sánchez-De Vanny, Eseverri S.C.; Lic. Adriana Contreras Ortíz encargada del Área de Marcas y Derechos de Autor de Baker Mc Kenzie, S.C.

Gerente de Arte Felipe Castro VillegasFormación Electrónica Elia E. Córdova Casanova,

Germán Ramos Rosas,Mónica Vega RuízSaúl Miranda Sandoval

Producción J. Antonio Rivero SánchezTodos los derechos reservados.Prohibida la reproducción parcial o total incluyendo cualquier medio electrónico o magnético.Derechos reservados © Expansión, S.A.de C.V., Av.Contituyentes 956, Col.Lomas Altas, CP 11950, México, D.F.Copyright 1993.Autorizada como Publicación Periódica por SEPOMEX, Permiso No.PP09-0200 caracte-rísticas 316251816.Certificado de Licitud de Título No.3044 y de contenido No.1942 expedidos por la Comisión Calificadora de Publicaciones y Revistas Ilustradas con fecha17 de octubre de 1986.Número de reserva al Título otorgado por la Dirección General del Derecho de Autor No.641- 86.

IDC, INFORMACIÓN DINÁMICA DE CONSULTA es una marca registrada de Expansión, S.A.de C.V

INFORMES: TEL. 9177-4153SERVICIOS AL CLIENTE: 9177-4342IDC, INFORMACIÓN DINÁMICA DE CONSULTA, se publica quince-nalmente y encierra en su contenido información Fiscal, Laboral, Seguri-dad Social, Jurídico-Corporativa y de Comercio Exterior. Suscripción anual:$3,048.00 pesos (24 números). Ejemplar suelto: $132.00 pesos.Impreso en Offset Santiago, Dr. Erazo 182 Col. Doctores,Tels.: 5-578-14-09 y 5-578-23-50.

IDC, INFORMACIÓN DINÁMICA DE CONSULTA es una publicación deExpansión, S.A. de C.V.

TODA LA INFORMACIÓN CONTENIDA EN IDC, INFORMACIÓN DINA-MICA DE CONSULTA, ES CRITERIO DE LA EDITORIAL, POR LO QUE LA TOMA DE DECISIONES Y LOS RESULTADOS QUE SE OBTENGAN POR EL USO DELA INFORMACIÓN ES RESPONSABILIDAD EXCLUSIVA DEL USUARIO,EN EL EN-TENDIDO DE QUE EL EDITOR, EXPANSIÓN S.A. DE C.V, NO TENDRÁN NINGUNARESPONSABILIDAD.

Reseña jurídica

15 de Julio de 2003

Modernización del SAT

El Servicio de Administración Tributaria ha realizado un amplio esfuerzo para simplificarlos procedimientos y trámites con el propósito de ahorrar tiempo y dinero, así comoinvertir en la adecuada selección y calificación de los recursos humanos de esa institución,de manera tal que se incremente la eficacia, y muy especialmente, se evite la corrupción.

Para ello cabe recordar que en últimas fechas en el Diario Oficial se publicó el Estatutodel Servicio Fiscal de Carrera del Servicio de Administración Tributaria, con el que sepretende crear las bases para el desarrollo del personal de este órgano.

Asimismo, es claro el objetivo de masificar el uso del Internet entre los contribuyentes;esta forma de declarar impuestos facilita la fiscalización y disminuye radicalmente eltiempo y costos de procesamiento de datos, facilitando la gestión de la información.

EL SAT proyecta en un futuro constituir un portal de uso personalizado, por el cualel contribuyente pueda realizar trámites on line o como suele llamar a su proyecto“trámites Internet light”, con el llamado expediente electrónico y no solamente comomedio de consulta para información general. Mediante este procedimiento elcontribuyente podrá realizar la devolución, inscripción y presentar avisos al RFC.

Asimismo, en un proyecto a corto plazo se indica que la declaración anual para 2003de las personas físicas podrá presentarse vía Internet en formatos prellenados, lo quesería un enorme avance.

Este proyecto que constituirá un logro en el camino a la simplificación administrativa,tiene un obstáculo a vencer, la incertidumbre jurídica, al no aprobarse las reformas alCódigo Fiscal de la Federación, necesarias para establecer las implicaciones del uso delInternet para la realización de trámites y otorgarle valor jurídico a la firma electrónica.

A fin de formalizar el uso de estos medios, se ha señalado su implementación a travésde Reglas Generales o Decreto presidencial, empero seguiría en duda la legalidad de losmismos por no encontrarse regulados en el ordenamiento adecuado.

Atentamente,

Lic. Eréndira Ramírez VieyraEditora General

Fiscal 65Año XVI • 3a. Época

15 de Julio de 2003

www.idcweb.com.mx

Contenido

INFORME

ESPECIAL

RECURSO DE REVOCACIÓN: UNA OPCIÓN 2DE DEFENSA PARA LOS CONTRIBUYENTES� PROCEDENCIA� IMPROCEDENCIA� PLAZOS PARA LA PRESENTACIÓN� OPCIÓN� TRAMITACIÓN� RESOLUCIÓN DEL RECURSO� GARANTÍA DEL INTERÉS FISCAL� FORMATO

CONTROVERTIDA LEY DEL SERVICIO 6DE ADMINISTRACIÓN TRIBUTARIA� FACULTADES DEL SAT� RECAUDACIÓN DE IMPUESTOS MEDIANTE ENTREGA DE OBRAS� ÓRGANOS DEL SAT� INTEGRACIÓN DE LA JUNTA DE GOBIERNO� NOMBRAMIENTO Y REMOCIÓN DEL JEFE DEL SAT� ABSTENCIÓN PARA DETERMINAR CRÉDITOS FISCALES� RESPONSABILIDAD DEL SAT

ESTÍMULOS FISCALES EN LA DEDUCCIÓN 10INMEDIATA� ÁMBITO DE APLICACIÓN� BENEFICIOS� REGLAS DEL SAT

OTRAS DISPOSICIONES 13� SÍNTESIS DE LO MÁS RELEVANTE EN MATERIA FISCAL PUBLICADO EN

EL DIARIO OFICIAL DE LA FEDERACIÓN EN EL PERÍODO COMPRENDIDO DEL 12 AL 28 DE JUNIO◗ Decreto que reforma el Reglamento Interior de la Secretaría de

Hacienda y Crédito Público y el Reglamento Interior del Servicio de Administración Tributaria

◗ Sentencia y voto concurrente relativos a la Acción deInconstitucionalidad 9/2003, promovida por el Procurador General de la República, en contra del Congreso de la Unión y del Presidente Constitucional de los Estados Unidos Mexicanos

ObjetivoLos recursos administrativos, entre ellos el derevocación, son figuras establecidas para facili-tar la defensa a los particulares, que no cuentancon los medios económicos para contratar a es-pecialistas; sin embargo, tienen ciertas formali-dades que deben cumplirse.

Por medio del recurso de revocación se pue-den impugnar los actos de autoridad que aconsideración del contribuyente, contraven-gan las disposiciones legales o dejen de apli-carlas.

Aspectos preliminaresPROCEDENCIAEn términos del artículo 117 del Código Fiscalde la Federación (CFF), el recurso de revoca-ción es procedente en los siguientes casos:

IMPROCEDENCIAPor otro lado, de conformidad con el artículo124 del mismo Código, el recurso es impro-cedente:� cuando el acto no afecte el interés jurídico

del contribuyente,� contra resoluciones dictadas, ya en recur-

so administrativo o en cumplimiento deaquéllas o de sentencias,

� contra resoluciones que hubieren sido impugnadas ante elTribunal Federal de Justicia Fiscal y Administrativa,

� contra resoluciones consentidas, es decir, aquéllas contra lasque no se promovió el recurso en tiempo,

� en actos administrativos que sean antecedente o consecuen-cia de otros pendientes de resolución,

� en caso de que no se amplíe el recurso, o si en la ampliaciónno se expresa agravio alguno,

� en actos revocados por la autoridad, � contra resoluciones dictadas en un procedimiento de resolución

de controversias previstas en un Tratado para evitar la doble tri-butación posterior al recurso de revocación o juicio de nulidad,

� contra resoluciones dictadas por autoridades extranjeras, y

� contra resoluciones dictadas en los siguientes procedimientos:◗ “justicia de ventanilla”,◗ “reconsideración”, y◗ “condonación de multas”.

SOBRESEIMIENTOUna figura relacionada con los medios de defensa es el sobre-seimiento: implica que la autoridad no estudie el fondo del asun-to y dé por concluido el mismo. Éste se presenta cuando:� exista desistimiento expreso del recurso por el promovente,� sobrevengan las causales de improcedencia,� no exista el acto impugnado, y� hubiesen cesado los efectos del acto impugnado (artículo

124-A del CFF).

2 15 de Julio de 2003

IDC65 Fiscal www.idcweb.com.mxIN

FORME

ESPECIA

L

Recurso de revocación: una opción de defensapara los contribuyentesSi se presenta algún acto de autoridad considerado arbitrario o ilegal por el contribuyente,un mediopara combatirlo es el recurso de revocación,de ahí la importancia de conocer más a fondo esta figura.

RECURSO DE REVOCACIÓN

� Resuelvan o ponga fin alexpediente,

� sean personales y concretas,� causen agravio o lesionen el

interés legítimo delcontribuyente,

� consten por escrito,o � se trate de una nueva

resolución

� Determinen contribuciones,accesorios o aprovechamientos,

� nieguen la devolución decantidades,

� dicten las autoridadesaduaneras,y

� causen agravio al contribuyente

� Exijan el pago de créditos fiscales,ycontra los que se argumente queéstos se han extinguido o que sumonto real es inferior,

� dicten en el procedimientoadministrativo de ejecución,

� afecten el interés jurídico de tercerosque aleguen la propiedad de bienesembargados por la autoridad,y

� determinen un valor incorrecto delos bienes embargados para suenajenación

Actos de autoridades federales que: Resoluciones definitivas que:

15 de Julio de 2003 3

Plazos para la presentaciónDe acuerdo con los artículos 121, 127 y 175 del CFF, los plazospara interponer el recurso son los siguientes:� 45 días, siguientes a que surta efectos la notificación del ac-

to que se pretenda impugnar (regla general),� 10 días, cuando el embargado o terceros acreedores no estén

conformes con la valuación hecha para la enajenación delos bienes embargados,

� en cualquier tiempo antes de la convocatoria en primera al-moneda, por las violaciones en el remate de los bienes em-bargados, y antes de que se finque el remate por violacionescometidas con posterioridad, y

� al día siguiente en que surta efectos la notificación del re-querimiento de pago o de la diligencia de embargo, tratán-dose de bienes inembargables, actos de imposible reparaciónmaterial y por falta de notificación del crédito.

El plazo se suspende por un año en el caso de fallecimientodel interesado e incapacidad o declaratoria de ausencia, salvoque se hubiere aceptado el cargo de albacea, tutor o represen-tante legal antes o dentro de ese término.

OpciónEl contribuyente podrá optar por impugnar el acto a través del recurso de revocación o mediante el juicio de nulidad anteel Tribunal Federal de Justicia Fiscal y Administrativa.

Cabe precisar: deberá intentarse la misma vía elegida paraactos que sean antecedentes o consecuencia del impugnado.

TramitaciónEl trámite se puede esquematizar de la siguiente manera:

www.idcweb.com.mx Fiscal IDC65

INFORME

ESPECIAL

ESCRITO

Requisitos:� Nombre,denominación o razón social,RFC y

domicilio fiscal,� autoridad a la cual se dirige (Administración

Local o General Jurídica),� domicilio para oír notificaciones y persona

autorizada para ello,� resolución o acto impugnado,� hechos,� agravios,y� pruebas

Documentos que deberán anexarse:� aquellos que acrediten la personalidad,� acto impugnado,� constancias de notificación,� pruebas,y� dictamen pericial

� se admitirán toda clase pruebas,salvo la confesional otestimonial de las autoridades,

� podrán presentarse en fotocopia simple, si obran en poder delrecurrente los originales,pero la autoridad podrá solicitarestas últimas,si tiene indicios que no existan o sean falsas,y

� en el caso de pruebas documentales que hubieren podidoobtenerse mediante solicitud de copia certificada,deberáseñalarse el archivo o lugar donde se encuentran,identificando el documento o la copia de la solicitud

Prevención

No presentado

Desechamiento

Admisión

Forma son aquellos que versan sobrelos requisitos de procedencia delacto de autoridad,se recomienda suanálisis y elaboración antes de losllamados de fondo.Ejemplo:

� Competencia de la autoridad,� formalidades en la notificación,y� visitas domiciliarias:

◗ identificación de visitadoresy testigos,y

◗ formulación de actas

Fondo son aquellosque versan sobre:

� aplicación,no aplicación ointerpretación errónea dealguna disposición legal,y

� cualquier acto u omisión de laautoridad

Si falta algún requisito o documento*

No acompañar la resolución impugnada

Si no se formulan los agravios

Si se reúnen todos los requisitos y documentos

* Se cuenta con un plazo de cinco días para desahogar la prevención,y en caso de nohacerlo,puede tenerse como no presentado,desecharlo,tener por no ofrecidas laspruebas o perder el derecho a señalar los hechos

(Nombre del contribuyente)(Clave del RFC)

(Administración Local Jurídica)P r e s e n t e

(1) (Nombre del promovente),con clave del Registro Federal de Contribuyentes (clave),promoviendo por mi propio derecho,con domicilio fiscal en _____________en esta ciudad,mismo que señalo para oír y recibir toda clase de notificaciones y documentos,y autorizando para recibirlas al ___________,comparezco paraexponer:

(2) (Nombre del promovente), en mi carácter de (señalar la calidad que le da la facultad para representar al contribuyente) de (nombre del contribuyente), con claveen el Registro Federal de Contribuyentes (clave del representado), con domicilio fiscal en ____________________ en esta ciudad,personalidad que acreditocon (señalar el documento que le otorga facultades, especificando sus características), el cual se acompaña al presente ocurso,y señalando como domicilio para oíry recibir notificaciones y toda clase de documentos, el ubicado en __________ (se puede señalar el mismo domicilio), y autorizando para el efecto al___________,comparezco para exponer:

4 15 de Julio de 2003

Resolución del recursoPLAZOEl recurso debe resolverse en un término de tres meses, contado apartir de la fecha de interposición del recurso (artículo 131 del CFF).

En caso de no resolverse en ese término, se entenderá con-firmado el acto, y podrá interponerse el juicio de nulidad encontra de la negativa ficta configurada en tal supuesto.

SENTIDO DE LA RESOLUCIÓN La resolución podrá en términos del artículo 133 del CFF:� desechar el recurso por improcedente o sobreseerlo,� confirmar el acto impugnado,� mandar a reponer el procedimiento en un plazo de cuatro

meses,� dejar sin efectos el acto impugnado,� modificar el acto impugnado, y� dictar uno nuevo.

FACULTADES DE LAS AUTORIDADES EN LA EMISIÓN DE LA RESOLUCIÓNLas autoridades, de conformidad con el artículo 132 del CFF, almomento de resolver tienen las siguientes facultades:� invocar hechos notorios,� revocar la resolución con base en un agravio, siempre que és-

te sea suficiente para desvirtuar la legalidad de la resolución,� corregir errores en la cita de los preceptos,� revocar la resolución, aun cuando los agravios sean insufi-

cientes, cuando advierta una ilegalidad manifiesta, y� no podrá revocar o modificar los actos administrativos en

la parte no impugnada por el recurrente.

Garantía del interés fiscalINDISPENSABLESu constitución no es requisito para la procedencia del recurso,pero su omisión haría procedente el cobro del crédito fiscal me-diante el procedimiento administrativo de ejecución.

FORMASPor ello, el crédito fiscal debe garantizarse con cualquiera de lasformas señaladas en el CFF:� depósito de dinero. En el depósito deberá permanecer la can-

tidad que cubra el crédito fiscal, pudiendo retirarse los inte-reses;

� prenda o hipoteca. Se aceptan bienes muebles e inmuebles,sobre el 75% de su valor;

� fianza. La póliza deberá quedar en poder de la autoridad;� obligación solidaria asumida por un tercero. Deberá pro-

barse la idoneidad y solvencia del tercero;� embargo en la vía administrativa. Se señalarán los bienes

en que deberá trabarse el embargo; y � títulos valor o cartera de crédito del propio contribuyente.

Sólo procederá cuando se demuestre la imposibilidad de ga-rantizar por otro medio.

PLAZOEl crédito fiscal impugnado debe garantizarse en el plazo decinco meses siguientes a la fecha en que se interponga el recur-so (artículo 144, segundo párrafo del CFF).

IMPORTELa garantía deberá comprender, de acuerdo con el artículo 141del CFF:� contribuciones adeudadas actualizadas,� accesorios causados, así como los que se causen en los 12

meses siguientes a su otorgamiento, y� deberá actualizarse cada año y ampliarse cuando no cubra

el crédito.

FormatoCon el objeto de que los contribuyentes tengan un apoyo parapromover el recurso de revocación, se reproduce a continuaciónun modelo guía:

IDC65 Fiscal www.idcweb.com.mxIN

FORME

ESPECIA

L

15 de Julio de 2003 5

www.idcweb.com.mx Fiscal IDC65

INFORME

ESPECIAL

Que por medio del presente escrito vengo a interponer el Recurso de Revocación en contra de la resolución contenida en el oficio número ______________,de fecha _________,dictado en el expediente número ________,por la autoridad _________,donde se establece un crédito por concepto de (especificarlos impuestos,recargos y las multas determinadas). Tuve (tuvo en su caso) conocimiento de la resolución que hoy combato mediante el presente recurso,con fecha_________,en que me fue notificada por la ___________.

Sirven de fundamento para interposición del recurso, lo dispuesto por los artículos 116,117 y 125 del Código Fiscal de la Federación.

HECHOS

1.- El suscrito (mi representada en su caso) tiene su domicilio en ________, y el día ________ recibí la notificación de ________(orden de visita,requerimiento, solicitud de documentación, etc.).2.- El día ____________, fue notificada la resolución No. _____, emitida por _______, en la que indebidamente se determinó un crédito fiscal por lacantidad de _________.3.- A pesar de que el suscrito (mi representada en su caso) cumple debidamente con sus obligaciones fiscales,es el caso de que la autoridad emite una resoluciónsin la debida motivación y fundamentación,viéndome (viéndose) obligado a promover el medio y la vía intentada.(Se deberán señalar todos aquellos sucesos que se presentaron durante la emisión del acto que se impugna)

AGRAVIOS

Se enumeran todos aquellos actos que ocasionan perjuicio al contribuyente, efectuando una relación entre el acto y la disposición que viola la autoridad, ejemplo:UNICO.- La resolución que se combate es violatoria de los artículos 38 del Código Fiscal de la Federación y 86,fracción VI de la Ley del Impuesto sobre la Renta,asícomo los artículos 14 y 16 Constitucionales.Ciertamente, dentro del plazo legal, mi representada presentó en forma oportuna la declaración anual del impuesto sobre la renta de personas morales, por elejercicio comprendido del 1o de enero al 31 de diciembre de 2002, como se demuestra con la copia sellada que se acompaña.Ahora bien, se señala en el oficio afoja 3,que la declaración se presentó fuera de los plazos legales,sin precisar el porqué de su dicho,por lo que no se funda ni motiva la imposición de la multa porla cantidad de $ .Por otro lado, la autoridad no tiene en cuenta para la imposición de la multa,que conforme a lo dispuesto por el artículo 86, fracción VI de laLey del Impuesto sobre la Renta, la declaración anual deberá presentarse dentro de los tres meses siguientes a la fecha en que termine el ejercicio, por lo cual noresulta violatorio de tal precepto,el que mi representada presentase su declaración anual en el mes de febrero,por encontrarse dentro del plazo legal mencionado.

PRUEBAS

Testimonio notarial con el cual acredito mi personalidad.La resolución impugnada contenida en el Oficio No._______,emitida por la ________ de fecha _______.Acta de notificación de la resolución impugnada contenida en el oficio No.______.(Documentos relacionados con los cuales se pretenda desvirtuar los hechos descritos en la resolución impugnada o que acrediten la ilegalidad del acto)(Dictamen pericial, en su caso)Las anteriores pruebas se relacionan con todos y cada uno de los puntos de hechos y agravios expresados en este escrito.

Por todo lo anteriormente expuesto y fundado,atentamente pido se sirva:

PRIMERO. Tener por presentado en tiempo y forma el Recurso de Revocación,así como reconocer la personalidad con que me ostento.

SEGUNDO. Previos trámites administrativos, emitir resolución dejando sin efectos la resolución impugnada, por las razones de improcedencia que se anotan eneste escrito.

México,Distrito Federal,___________________

Respetuosamente

Firma de la persona física o del representante legal

(1) Promoviendo por propio derecho(2) Promoviendo vía representación. En este caso cabe apuntar la posibilidad de encontrarse inscrito en el registro de representantes legales,con el objeto de no acompañar el documento con el cual se

acredita la personalidad,sólo la constancia respectiva

Consideraciones preliminaresComo se recordará, el Ejecutivo Federal vetó las reformas a laLey del Servicio de Administración Tributaria (SAT), lo cual provocó que el Congreso de la Unión nuevamente discutiera yaprobara la referida Ley, tomando en consideración las obser-vaciones planteadas por el Presidente de la República.

Finalmente, después de este procedimiento, se publicó el pa-sado 12 de junio la tan esperada Ley, cuyos puntos principalesse abordan a continuación.

Naturaleza, objeto y atribucionesOBJETO DEL SAT(Artículo 2o,Reforma)Con el propósito de avanzar en la modernización de la admi-nistración tributaria, se modifica el objeto del SAT, instituciona-lizando formalmente en su marco normativo la misión que tienede su mandato y los aspectos centrales de su responsabilidad;esto es, aplicar la legislación fiscal y aduanera para que las per-sonas contribuyan al gasto público; fiscalizar a los contribuyen-tes e incentivar y facilitar el cumplimiento de las obligacionestributarias; así como generar y proporcionar la información ne-cesaria para el diseño y evaluación de la política tributaria.

Para ello deberá implantar programas para reducir su costode operación.

Finalmente se indica que cuando en la Ley en comento semencione la palabra contribución, se entenderá referida tam-bién a los aprovechamientos federales.

FACULTADES DEL SAT(Artículo 7o,fracciones IX,XII y XIII,Reforma,fracciones XIV,XV,XVI y XVII,Adición)Se adicionan las fracciones XIV y XV relativas a la participaciónque el SAT debe tener en el diseño de la política de administra-ción tributaria y aduanera, así como su responsabilidad en eldiseño, operación y control de la base de datos del sistema deinformación fiscal y aduanero.

Para reforzar las facultades del SAT en materia de investiga-ción derivada del cumplimiento de los acuerdos y convenios in-ternacionales de los cuales México es parte, se reforma lafracción IX, concediendo la facultad para que dicho organismopueda recabar información no sólo de los contribuyentes, sinode terceros con ellos relacionados.

Por su parte, la modificación de la fracción XII responde al pro-pósito de que el SAT pueda allegarse la información necesaria pa-ra determinar el origen de los ingresos de los contribuyentes y, ensu caso, el cumplimiento correcto de sus obligaciones fiscales.

Asimismo, el SAT debe proponer, para aprobación superior,la política de administración tributaria y aduanera, y ejecutar lasacciones para su aplicación (fracción XIII), así como emitir las disposiciones de carácter general necesarias para el ejerci-cio eficaz de sus facultades, y para la aplicación de las leyes,tratados y disposiciones que con base en ellas se expidan (frac-ción XVI).

La Ley del Impuesto Especial sobre Producción y Servicios(LIESPS), prescribe la obligación de los contribuyentes de adhe-rir marbetes o precintos a los envases y recipientes que conten-gan bebidas alcohólicas, los cuales son considerados un signodistintivo de control cuyo objeto es verificar el cumplimiento delas obligaciones a cargo de los contribuyentes; por ello, se dotaal SAT con la facultad de emitir los marbetes que los contribu-yentes deban utilizar cuando las leyes fiscales los obliguen (frac-ción XVII).

RECAUDACIÓN DE IMPUESTOS MEDIANTE ENTREGA DE OBRAS(Artículos 7o-A,B,C y D,y segundo transitorio,Adición)Se establece el mecanismo que debe aplicarse para el pago delos impuestos mediante la entrega de obras plásticas realiza-das por sus autores, así como la obligación del SAT de llevar elregistro de dichas obras y dar a conocer en su página de Inter-net aquéllas que forman parte del patrimonio artístico de la Na-ción (artículo 7o-A).

6 15 de Julio de 2003

CorolarioEl recurso de revocación tiene dos grandes ventajas:� es un medio sencillo de impugnación, y

� cuenta con un plazo de cinco meses para garantizar el inte-rés fiscal, tiempo en el cual seguramente ya se habrá emiti-do la resolución correspondiente.

IDC65 Fiscal www.idcweb.com.mxIN

FORME

ESPECIA

L

Controvertida Ley del Servicio de AdministraciónTributariaDespués de los obstáculos presentados, se publican las esperadas modificaciones a la Ley del Serviciode Administración Tributaria,que intentan independizar al Órgano y limitar su posible actuación arbitraria.

15 de Julio de 2003 7

De esta forma se crea un Comité formado por ocho perso-nas expertas en artes plásticas nombradas por la Junta de Go-bierno, y por un representante del SAT y otro del ConsejoNacional para la Cultura y las Artes, estos dos últimos con vozpero no voto (artículo 7o-D).

Dicho Comité seleccionará las obras representativas del au-tor realizadas en los últimos tres años (artículo 7o-B).

Por otra parte, los miembros del Comité durarán cuatro añosen su encargo sin poder ser designados para los cuatro años si-guientes (artículo 7o-D).

La designación de los primeros ocho expertos en artes plás-ticas la hará la Junta de Gobierno, previa opinión del ConsejoNacional de las Artes (artículo segundo transitorio).

El período de vigencia de las designaciones mencionadas, sedeterminará por la Junta de Gobierno en los términos siguientes:� dos integrantes, un año,� dos integrantes, dos años,� dos integrantes, tres años, y� dos integrantes, cuatro años (artículo segundo transitorio).

Asimismo, se determina que las Entidades Federativas y losMunicipios, en su caso, participarán en una tercera parte del to-tal de las obras aceptadas a condición de que cuenten con una pi-nacoteca abierta al público en general, de forma tal que las obraspertenecientes al patrimonio artístico de la Nación puedan serdisfrutadas y conocidas por todos los mexicanos (artículo 7o-B).

Como medida adicional al esquema de recaudación del pa-go de los impuestos mediante la entrega de obras plásticas rea-lizadas por sus autores, se establece que cuando un artista decidadonar una parte de su obra plástica a un museo abierto al pú-blico en general establecido en México y las obras donadas re-presenten, por lo menos, el 500% del pago que por el impuestosobre la renta le correspondió en el año inmediato anterior alde la donación, quedará liberado del pago de dicho impuestopor ese año y los dos siguientes (artículo 7o-C).

ÓRGANOS DEL SAT(Artículo 8o,fracción II,y artículo tercero transitorio,Reforma)Se cambia la denominación de Presidente a Jefe del SAT; por en-de, las disposiciones donde se mencione al Presidente del SATse entienden referidas a la nueva denominación (artículo terce-ro transitorio).

INTEGRACIÓN DE LA JUNTA DE GOBIERNO(Artículo 9o,Reforma)Con el fin de evitar que todos los miembros de la Junta de Gobierno sean funcionarios del SAT, se modifica la forma enque se integrará la misma, de la siguiente manera:� el Secretario de Hacienda y Crédito Público, quien podrá ser

suplido por un empleado superior de dicha Secretaría y tresconsejeros designados por él, de entre los empleados supe-riores de Hacienda, y

� tres consejeros independientes, designados por el Presidentede la República, dos de éstos a propuesta de la Reunión Nacional de Funcionarios Fiscales a que hace referencia laLey de Coordinación Fiscal.A diferencia de la iniciativa original, se elimina como miem-

bro de la Junta de Gobierno al consejero independiente desig-nado directamente por el Senado, pero dejan de ser miembroslos dos titulares de unidades administrativas del SAT, que erandesignados por el Presidente del SAT, como se propuso en di-ciembre pasado.

FACULTADES DE LA JUNTA DE GOBIERNO(Artículo 10,fracciones VII,VIII y IX,Adición)Se adicionan las fracciones VII, VIII y IX, que contemplan la fa-cultad de aprobar el programa anual de mejora continua, reducircostos de operación y proponer los cambios a la legislación perti-nentes para la mejora continua de la administración tributaria.

SESIONES DE LA JUNTA DE GOBIERNO(Artículo 11,Reforma)Se precisa el período de celebración de las sesiones ordinariasde la Junta de Gobierno: una vez cada tres meses; en cuanto alas extraordinarias, dada la modificación del nombre del fun-cionario que preside el SAT, se aclara que además del titular dela SHCP, el Jefe del SAT será quien podrá convocar a las mismas.

NOMBRAMIENTO DEL JEFE DEL SAT(Artículo 13,y artículo transitorio,Reforma)Para garantizar la independencia del funcionario al frente del SAT,se determina que el nombramiento efectuado por el Presidente dela República sea ratificado por el Senado de la República o en sucaso, de la Comisión Permanente del Congreso de la Unión, y ade-más, será requisito para poder ser designado no desempeñar du-rante el período de su encargo ninguna otra comisión o empleodentro de la Federación, Estados, Distrito Federal, Municipios, or-ganismos descentralizados, empresas de participación estatal o dealgún particular, excepto los cargos o empleos de carácter docen-te y los honoríficos; así como también estará impedido para ejer-cer su profesión, salvo en causa propia.

Esta nueva designación se efectuará dentro de los 60 díassiguientes a la publicación de la reforma en el Diario Oficial dela Federación –DOF– (artículo cuarto transitorio).

REMOCIÓN DEL JEFE DEL SAT(Artículo 13-A,Adición)Se establecen los casos en los cuales el Secretario de Hacienda,con aprobación de la Junta de Gobierno, podrá proponer al Presidente de la República el relevar de su cargo al Jefe del SAT,entre ellas las ausencias provisionales, así como el incumpli-miento de las metas e indicadores de desempeño durante dosejercicios consecutivos.

www.idcweb.com.mx Fiscal IDC65

INFORME

ESPECIAL

8 15 de Julio de 2003

ABSTENCIÓN PARA DETERMINAR CRÉDITOS FISCALES(Artículo 20-A,Adición)Con objeto de que el SAT haga eficientes los recursos humanosy financieros destinados para ejercer sus actos de fiscalización,se establece la facultad para dicho órgano desconcentrado deabstenerse, apreciando las circunstancias del caso, de llevar acabo la determinación de contribuciones y sus accesorios, asícomo la imposición de sanciones por infracciones descubiertascon motivo del ejercicio de sus facultades de comprobación,cuando el monto total de los créditos fiscales no exceda del equi-valente en moneda nacional a 3,500 unidades de inversión,siempre que el contribuyente no se beneficie dos veces con es-ta excepción, las contribuciones no correspondan a errores uomisiones graves y los contribuyentes beneficiados reciban unapercibimiento por escrito.

Información, transparencia y evaluación de la eficiencia recaudatoria y de fiscalizaciónPor la importancia que tiene la información, transparencia y eva-luación de la eficiencia recaudatoria, la fiscalización y el endeuda-miento (medidas aprobadas en la Ley de Ingresos de la Federación–LIF–), principalmente por la obligación a cargo del Ejecutivo Fe-deral de presentar una información trimestral precisa, clara y su-ficiente respecto a estas tareas, que facilite su evaluación, así comopara que no esté sujeta a aprobaciones anuales el cumplimientode estas medidas, que pueden implicar su omisión o limitación,se incluyen conceptos en la Ley del SAT, referidos a disposicionesque promuevan la transparencia en la información tributaria yaduanera y la eficiencia en la recaudación y fiscalización.

La información que se genere será de utilidad tanto para elEjecutivo Federal en el diseño y evaluación de su política tribu-taria, como para el Congreso de la Unión en sus tareas legisla-tivas en la materia, y para la sociedad, que contará con un sistemafiscal más transparente, confiable y accesible.

De este modo, se adiciona a la Ley en estudio un Título Quin-to denominado “De la información, la transparencia y la evalua-ción de la eficiencia recaudatoria y de fiscalización”, conformadopor dos capítulos: “De la información y la transparencia” y “Dela evaluación de la eficiencia recaudatoria y de fiscalización”.

PROGRAMA DE MEJORA(Artículo 21,Adición)Se determina la obligación de presentar un programa anual demejora continua para el SAT, cuyas metas servirán para la eva-luación de las acciones de recaudación y de fiscalización, cuyocumplimiento tendrá amplios beneficios tanto para la recauda-ción como para el contribuyente.

INFORMACIÓN MENSUAL,TRIMESTRAL Y ANUAL(Artículo 22,Adición)Se obliga al SAT a proporcionar al Presidente de la Repúblicacon el objeto de que éste, a su vez, informe mensual y trimes-

tralmente al Congreso de la Unión en los términos que dispo-ne la legislación aplicable, la información sobre resultados delas acciones de recaudación y fiscalización así como un presu-puesto anual de gastos fiscales por concepto de tasas diferen-ciadas, tratamientos y regímenes especiales, estímulos,diferimientos de pagos, deducciones autorizadas y condonacio-nes de créditos, por impuesto, rubro específico y tipo de contri-buyente, el cual deberá presentarse con la iniciativa de Ley de Ingresos de la Federación y el Proyecto de Presupuesto deEgresos de la Federación.

CONTENIDO DE LA INFORMACIÓN(Artículos 23 y 24,Adición)Dentro de la información que debe proporcionarse conforme alartículo anterior se incluye: el nivel de recaudación por impues-to con la desagregación establecida en la LIF, información re-gional, atención a los contribuyentes, costos de la recaudación,acciones de auditoría, estímulos fiscales, y el desempeño en di-versos rubros de la administración tributaria.

La información también incluye el número de juicios gana-dos y perdidos.

TÉRMINOS Y PLAZOS PARA ENTREGAR INFORMACIÓN ADICIONAL O COMPLEMENTARIA(Artículo 25,Adición)Se precisan los términos y plazos en que el SAT debe entregarla información adicional o aclaratoria solicitada por las Comi-siones responsables en ambas Cámaras, considerando necesa-rio darle un tiempo mínimo a dicho organismo para contestarlos planteamientos que se formulen.

PARTICIPACIONES DE LAS ENTIDADES FEDERATIVAS(Artículo 26,Adición)Se impone la obligación de informar respecto a la recaudación fe-deral participable y las participaciones federales por Estados y elDistrito Federal (DF), incluyendo el procedimiento de cálculo a laComisión de Hacienda y Crédito Público de las respectivas Cáma-ras, en un plazo de 30 días posteriores al mes de que se trate, ade-más la autoridad deberá publicar dicha información en el DOF.

OBLIGACIÓN DE DIFUNDIR LA INFORMACIÓN (Artículo 27,Adición)La SHCP y el SAT deberán difundir por medio del Internet lainformación relativa a la legislación, reglamentos y disposicio-nes de carácter general así como las tablas para el pago de im-puestos, dentro de las 24 horas siguientes a que se genere dichainformación.

INFORMACIÓN ESTADÍSTICA PARA DIVERSAS ENTIDADES(Artículo 28,Adición) Se indica la obligación de presentar la información estadística re-querida por la Secretaría de Contraloría y Desarrollo Administra-

IDC65 Fiscal www.idcweb.com.mxIN

FORME

ESPECIA

L

15 de Julio de 2003 9

tivo y la Entidad de Fiscalización Superior de la Federación, así co-mo los elementos que deberán proporcionarse para su revisión.

Del mismo modo, se señala la responsabilidad de los servi-dores públicos encargados de proporcionar la información es-tadística, además de la obligación de guardar reserva o secretofiscal para quien la recibe.

METODOLOGÍAS DE CÁLCULO (Artículos 29 al 31,Adición) El SAT deberá elaborar diversas metodologías de cálculo, aplica-bles para estudiar el comportamiento de: la evasión fiscal, costo-beneficio de las acciones relativas a la recaudación y fiscalizaciónde cada impuesto federal y el monto de las contribuciones quehace cada sector de ingresos de la población, así como los bienesy servicios recibidos por los tres órdenes de gobierno.

EVALUACIÓN DEL DESEMPEÑO(Artículos 32 y 33,Adición)Se determinan las medidas para la evaluación del desempeñode las principales tareas de administración tributaria, que vigi-lará la Secretaría de la Contraloría Interna del SAT.

Responsabilidad del SATCon la finalidad de que el SAT asuma la responsabilidad antelos particulares por los daños y perjuicios que lleguen a causarsus servidores públicos con motivo del ejercicio de sus atribu-ciones, se adiciona un nuevo Título denominado “De la Respon-sabilidad del Servicio de Administración Tributaria”, el cual seintegra por el artículo 34.

Esta responsabilidad no exime a los servidores públicos de la aplicación de las sanciones administrativas que procedanen términos de la Ley Federal de Responsabilidades de los Servidores Públicos, así como de las penales y laborales.

El cumplimiento de la responsabilidad del SAT será exigiblea través del Tribunal Federal de Justicia Fiscal y Administrativa(TFJFA), en sustitución de otras acciones que pudiera ejercer elparticular, debiendo probar los hechos, la lesión, acción u omi-sión del SAT y la relación de causalidad entre ambos; y la rea-lidad y monto de los daños y perjuicios.

La acción podrá ejercerla en el escrito de la demanda de nu-lidad o en otro independiente.

Las sentencias que dicte el TFJFA en materia de responsabi-lidad deberán, en su caso, declarar el derecho a la indemniza-ción, determinar el monto de los daños y perjuicios y condenaral SAT a su pago. Cuando no se hubiere probado el monto de

los daños y perjuicios, la sentencia podrá limitarse a declarar el derecho a la indemnización; en este supuesto, el contribuyen-te deberá promover incidente ante la Sala de dicho Tribunal enla que originalmente impugnó, y solicitar la liquidación de losdaños y perjuicios, una vez que tenga los elementos necesariospara determinarlos.

El SAT deberá indemnizar al particular afectado por el im-porte de los gastos y perjuicios en que incurrió, cuando la uni-dad administrativa de dicho órgano cometa falta grave al dictarla resolución impugnada y no se allane al contestar la deman-da en el concepto de impugnación de que se trate, entendiéndo-se por falta grave cuando la resolución impugnada: � se anule por ausencia de fundamentación o de motivación,

en cuanto al fondo o a la competencia,� sea contraria a una jurisprudencia de la Suprema Corte de

Justicia de la Nación en materia de legalidad, pero si la ju-risprudencia se publica con posterioridad a la contestaciónno hay falta grave, y

� se anule por desvío de poder.Finalmente, en estos casos se aplicarán supletoriamente las

disposiciones del derecho federal que rijan materias similaresy los principios generales del derecho que mejor se avengan ala naturaleza y fines de la institución.

Disposiciones transitoriasVIGENCIA(Artículo primero)Las modificaciones entraron en vigor el pasado 13 de junio.

PLAN ESTRATÉGICO, PROGRAMAS OPERATIVOS Y SISTEMA DE EVOLUCIÓN DE DESEMPEÑO(Artículo quinto)En el marco del proceso de modernización del SAT, se obliga aeste organismo a llevar a cabo una revisión de su plan estraté-gico, y con base en ella, elaborar un programa de acciones ne-cesarias de corto plazo, así como los programas operativos decada una de las unidades administrativas, incluyendo los indi-cadores de cumplimiento respectivo.

Además, establecerá un sistema de evaluación del desempe-ño de dichas unidades hasta el nivel de administración local,tanto de impuestos internos como de aduanas.

Las medidas anteriores deberán ser cumplidas dentro de los180 días naturales posteriores a la entrada en vigor de las mo-dificaciones.

www.idcweb.com.mx Fiscal IDC65

INFORME

ESPECIAL

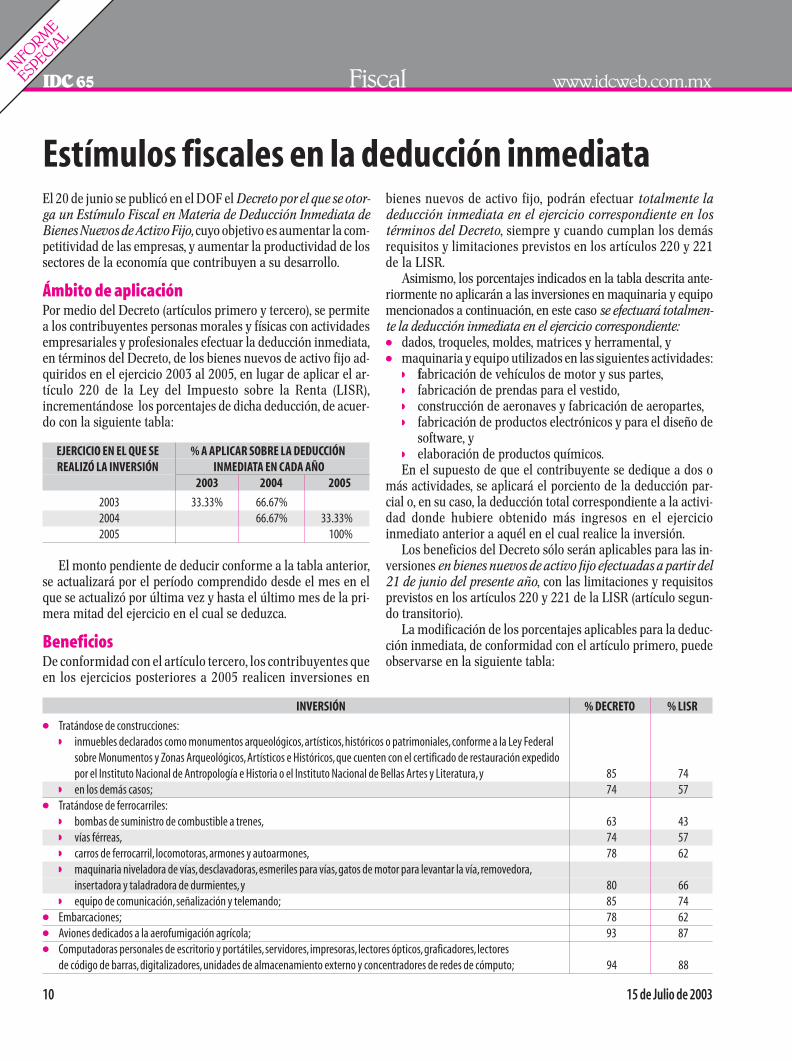

INVERSIÓN % DECRETO % LISR� Tratándose de construcciones:

◗ inmuebles declarados como monumentos arqueológicos,artísticos,históricos o patrimoniales,conforme a la Ley Federal sobre Monumentos y Zonas Arqueológicos,Artísticos e Históricos,que cuenten con el certificado de restauración expedido por el Instituto Nacional de Antropología e Historia o el Instituto Nacional de Bellas Artes y Literatura,y 85 74

◗ en los demás casos; 74 57� Tratándose de ferrocarriles:

◗ bombas de suministro de combustible a trenes, 63 43◗ vías férreas, 74 57◗ carros de ferrocarril, locomotoras,armones y autoarmones, 78 62◗ maquinaria niveladora de vías,desclavadoras,esmeriles para vías,gatos de motor para levantar la vía,removedora,

insertadora y taladradora de durmientes,y 80 66◗ equipo de comunicación,señalización y telemando; 85 74

� Embarcaciones; 78 62� Aviones dedicados a la aerofumigación agrícola; 93 87� Computadoras personales de escritorio y portátiles,servidores, impresoras, lectores ópticos,graficadores, lectores

de código de barras,digitalizadores,unidades de almacenamiento externo y concentradores de redes de cómputo; 94 88

10 15 de Julio de 2003

El 20 de junio se publicó en el DOF el Decreto por el que se otor-ga un Estímulo Fiscal en Materia de Deducción Inmediata deBienes Nuevos de Activo Fijo, cuyo objetivo es aumentar la com-petitividad de las empresas, y aumentar la productividad de lossectores de la economía que contribuyen a su desarrollo.

Ámbito de aplicación Por medio del Decreto (artículos primero y tercero), se permitea los contribuyentes personas morales y físicas con actividadesempresariales y profesionales efectuar la deducción inmediata,en términos del Decreto, de los bienes nuevos de activo fijo ad-quiridos en el ejercicio 2003 al 2005, en lugar de aplicar el ar-tículo 220 de la Ley del Impuesto sobre la Renta (LISR),incrementándose los porcentajes de dicha deducción, de acuer-do con la siguiente tabla:

EJERCICIO EN EL QUE SE % A APLICAR SOBRE LA DEDUCCIÓNREALIZÓ LA INVERSIÓN INMEDIATA EN CADA AÑO

2003 2004 2005

2003 33.33% 66.67%2004 66.67% 33.33%2005 100%

El monto pendiente de deducir conforme a la tabla anterior,se actualizará por el período comprendido desde el mes en elque se actualizó por última vez y hasta el último mes de la pri-mera mitad del ejercicio en el cual se deduzca.

BeneficiosDe conformidad con el artículo tercero, los contribuyentes queen los ejercicios posteriores a 2005 realicen inversiones en

bienes nuevos de activo fijo, podrán efectuar totalmente ladeducción inmediata en el ejercicio correspondiente en lostérminos del Decreto, siempre y cuando cumplan los demásrequisitos y limitaciones previstos en los artículos 220 y 221de la LISR.

Asimismo, los porcentajes indicados en la tabla descrita ante-riormente no aplicarán a las inversiones en maquinaria y equipomencionados a continuación, en este caso se efectuará totalmen-te la deducción inmediata en el ejercicio correspondiente:� dados, troqueles, moldes, matrices y herramental, y� maquinaria y equipo utilizados en las siguientes actividades:

◗ fabricación de vehículos de motor y sus partes,◗ fabricación de prendas para el vestido,◗ construcción de aeronaves y fabricación de aeropartes, ◗ fabricación de productos electrónicos y para el diseño de

software, y◗ elaboración de productos químicos.En el supuesto de que el contribuyente se dedique a dos o

más actividades, se aplicará el porciento de la deducción par-cial o, en su caso, la deducción total correspondiente a la activi-dad donde hubiere obtenido más ingresos en el ejercicioinmediato anterior a aquél en el cual realice la inversión.

Los beneficios del Decreto sólo serán aplicables para las in-versiones en bienes nuevos de activo fijo efectuadas a partir del21 de junio del presente año, con las limitaciones y requisitosprevistos en los artículos 220 y 221 de la LISR (artículo segun-do transitorio).

La modificación de los porcentajes aplicables para la deduc-ción inmediata, de conformidad con el artículo primero, puedeobservarse en la siguiente tabla:

IDC65 Fiscal www.idcweb.com.mxIN

FORME

ESPECIA

L

Estímulos fiscales en la deducción inmediata

15 de Julio de 2003 11

www.idcweb.com.mx Fiscal IDC65

INFORME

ESPECIAL

INVERSIÓN % DECRETO % LISR� Dados,troqueles,moldes,matrices y herramental; 95 89� Tratándose de comunicaciones telefónicas:

◗ torres de transmisión y cables,excepto los de fibra óptica, 74 57◗ sistemas de radio, incluye equipo de transmisión y manejo que utiliza el espectro radioeléctrico,tales como el de

radiotransmisión de microonda digital o analógica,torres de microondas y guías de onda, 82 69◗ equipo utilizado en la transmisión,tales como circuitos de la planta interna que no forman parte de la conmutación

y cuyas funciones se enfocan hacia las troncales que llegan a la central telefónica, incluye multiplexores,equipos concentradores y ruteadores, 85 74

◗ equipo de la central telefónica destinado a la conmutación de llamadas de tecnología distinta a la electromecánica,y 93 87◗ los demás; 85 74

� Tratándose de comunicaciones satelitales:◗ segmento satelital en el espacio, incluyendo el cuerpo principal del satélite, los transpondedores, las antenas para

la transmisión y recepción de comunicaciones digitales y análogas,y el equipo de monitoreo en el satélite,y 82 69◗ equipo satelital en tierra, incluyendo las antenas para la transmisión y recepción de comunicaciones digitales

y análogas y el equipo para el monitoreo del satélite 85 74� Maquinaria y equipo distintos de los señalados anteriormente,utilizados en:

◗ la generación,conducción,transformación y distribución de electricidad; en la molienda de granos; en la producción de azúcar y sus derivados; en la fabricación de aceites comestibles; y en el transporte marítimo,fluvial y lacustre, 74 57

◗ la producción de metal obtenido en primer proceso; en la fabricación de productos de tabaco y derivados del carbón natural, 78 62

◗ la fabricación de pulpa,papel y productos similares; en la extracción y procesamiento de petróleo crudo y gas natural, 80 66◗ la construcción de ferrocarriles y navíos; en la fabricación de productos de metal,de maquinaria y de instrumentos

profesionales y científicos; en la elaboración de productos alimenticios y de bebidas,excepto granos,azúcar,aceites comestibles y derivados, 82 69

◗ el curtido de piel y la fabricación de artículos de piel; en la elaboración de productos químicos,petroquímicos y farmacobiológicos; en la fabricación de productos de caucho y de plástico; en la impresión y publicación gráfica, 84 71

◗ el transporte eléctrico y en la fabricación de vehículos de motor y sus partes, 85 74◗ la fabricación,acabado,teñido y estampado de productos textiles,así como de prendas para el vestido, 86 75◗ la industria minera; en la construcción de aeronaves.Lo dispuesto anteriormente no será aplicable a la maquinaria

y equipo señalados en el segundo punto, 87 77◗ la transmisión de los servicios de comunicación proporcionados por las estaciones de radio y televisión, 90 75◗ restaurantes, 92 84◗ la industria de la construcción; en actividades de agricultura,ganadería,silviculturay pesca, 93 87◗ los destinados directamente a la investigación de nuevos productos o desarrollo de tecnología en el país, 95 89◗ la manufactura,ensamble y transformación de componentes magnéticos para discos duros y tarjetas electrónicas

para la industria de la computación, 96 92◗ la actividad del autotransporte público federal de carga o de pasajeros,y 93 87◗ otras actividades no especificadas 85 74

La parte del monto original de la inversión que exceda de laaplicación de los porcentajes citados, sólo podrá deducirse deacuerdo a la tabla contenida en la siguiente página, en lugar de aplicar la establecida en el artículo 221 de la LISR.

Reglas del SATEl SAT podrá emitir las disposiciones de carácter general nece-sarias para la correcta y debida aplicación del Decreto.

VigenciaEl Decreto entró en vigor el 21 de junio.

12 15 de Julio de 2003

IDC65 Fiscal www.idcweb.com.mxIN

FORME

ESPECIA

L

TABL

A

NÚM

ERO

DE A

ÑOS T

RANS

CURR

IDOS

PORC

IENT

ODE

L MON

TOOR

IGIN

AL D

ELA

INVE

RSIÓ

N2

34

56

78

910

1112

1314

1516

1718

1920

2122

ENDE

DUCI

DO%

%%

%%

%%

%%

%%

%%

%%

%%

%%

%AD

ELAN

TE

960.

000.

000.

000.

000.

000.

000.

000.

000.

000.

000.

000.

000.

000.

000.

000.

000.

000.

000.

000.

000.

0095

0.44

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

941.

350.

200.

000.

000.

000.

000.

000.

000.

000.

000.

000.

000.

000.

000.

000.

000.

000.

000.

000.

000.

0093

2.16

0.73

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

923.

431.

730.

580.

000.

000.

000.

000.

000.

000.

000.

000.

000.

000.

000.

000.

000.

000.

000.

000.

000.

0090

5.04

3.15

1.68

0.65

0.07

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

877.

715.

663.

912.

471.

340.

540.

080.

000.

000.

000.

000.

000.

000.

000.

000.

000.

000.

000.

000.

000.

0086

8.67

6.59

4.77

3.24

1.98

1.02

0.37

0.02

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

859.

807.

705.

834.

202.

831.

710.

870.

290.

000.

000.

000.

000.

000.

000.

000.

000.

000.

000.

000.

000.

0084

11.1

79.

057.

135.

423.

932.

671.

640.

850.

310.

020.

000.

000.

000.

000.

000.

000.

000.

000.

000.

000.

0082

12.8

510

.71

8.75

6.98

5.39

3.99

2.79

1.79

1.00

0.43

0.09

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

8014

.95

12.8

110

.83

8.99

7.31

5.79

4.44

3.25

2.24

1.40

0.76

0.30

0.04

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

7817

.64

15.5

313

.54

11.6

69.

918.

296.

805.

454.

233.

162.

231.

460.

840.

390.

100.

000.

000.

000.

000.

000.

0074

21.2

319

.17

17.1

915

.31

13.5

211

.83

10.2

38.

747.

356.

074.

903.

852.

912.

101.

410.

860.

430.

150.

000.

000.

0063

33.6

131

.79

30.0

228

.28

26.5

824

.91

23.2

921

.71

20.1

718

.68

17.2

315

.82

14.4

713

.16

11.9

110

.71

9.56

8.46

7.43

6.45

5.53

15 de Julio de 2003 13

www.idcweb.com.mx Fiscal IDC65

INFORME

ESPECIAL

1. Decreto que reforma el Reglamento Interior de laSecretaría de Hacienda y Crédito Público y el ReglamentoInterior del Servicio de Administración Tributaria

En cuanto al Reglamento Interior de la SHCP se elimina laUnidad de Enlace con el Congreso y desaparecen la: Unidad deCoordinación con Entidades Federativas, Dirección GeneralAdjunta de Participaciones, Convenios y Asuntos Jurídicos,Dirección General Adjunta de Enlace con los Organismos delSistema Nacional de Coordinación Fiscal, Dirección GeneralAdjunta de Aportaciones Federales y Dirección General Adjuntade Estudios Estratégicos, Planeación y Vinculación.

Asimismo, se precisan las facultades del Procurador Fiscalde la Federación y de los Subprocuradores, así como de diver-sas Direcciones Generales, sobre todo las relacionadas con elsector financiero.

En cuanto al Reglamento Interior del SAT, se precisan las fa-cultades de las Administraciones Locales de Grandes Contribu-yentes y la Administración General de Aduanas, y se elimina lafacultad para la Administración General de Recaudación de lle-var a cabo la venta de los bienes aceptados en dación en pago(Secretaría de Hacienda y Crédito Público, 17 de junio).

2. Sentencia y voto concurrente relativos a la Acción de In-constitucionalidad 9/2003, promovida por el ProcuradorGeneral de la República, en contra del Congreso dela Unión y del Presidente Constitucional de los EstadosUnidos Mexicanos

Se publica la resolución de la Suprema Corte de Justicia dela Nación que declara la inconstitucionalidad e invalidez del ar-tículo 109, fracción XI, segundo párrafo de la Ley del Impuestosobre la Renta (LISR); en consecuencia, la norma no podrá apli-carse en el futuro y los burócratas ya no gozarán de la exenciónilimitada de sus ingresos por gratificaciones —ver texto comple-to en la Dirección de IDC lo pone al día, en el rubro ¿Sabíasqué?, con el nombre “Sin exención los burócratas (SCJN)”, ennuestra página de Internet www.idcweb.com.mx—.

Los alcances y explicación de esta acción de constituciona-lidad se dieron a conocer en la edición anterior, en el ApartadoPara Tomarse en Cuenta, páginas 5 y 6 (Suprema Corte deJusticia de la Nación, 16 de junio).

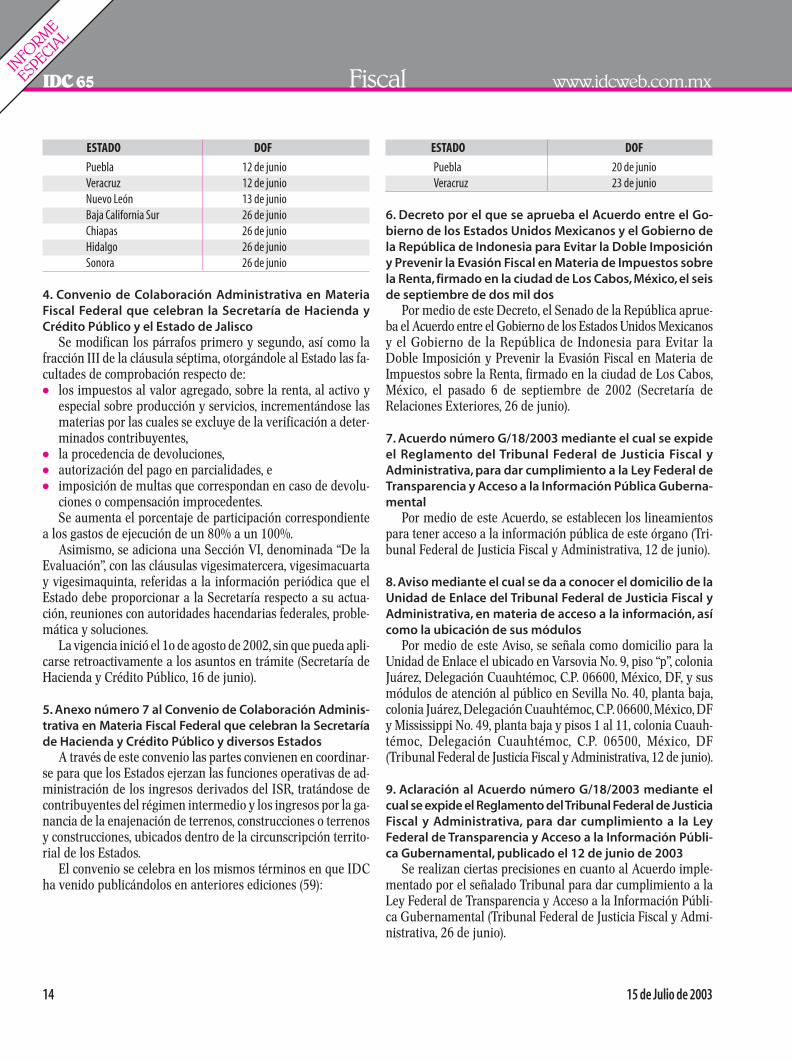

3. Anexo número 3 al Convenio de Colaboración Adminis-trativa en Materia Fiscal Federal que celebran la Secreta-ría de Hacienda y Crédito Público y diversos Estados

Por medio de este convenio las partes convienen en coordi-narse para que los Estados ejerzan las funciones operativasde administración de los ingresos derivados del ISR, tratándo-

se de pequeños contribuyentes (cláusula primera).Para ello, se les conceden facultades de verificación, de las

cuales sobresalen:� inscripción en el RFC, y� requerimientos para lograr dicha inscripción.

La operación del RFC quedará a cargo exclusivamente de laSHCP, e informará a los Estados sobre el cambio de régimendel contribuyente (cláusula segunda).

También se les otorgan facultades de recaudación, compro-bación, determinación y cobro de los ingresos percibidos por di-chos contribuyentes, sobresaliendo las siguientes facultades:� recibir y, en su caso, exigir las declaraciones, avisos y demás

documentos que establezcan las disposiciones fiscales y re-caudar los pagos respectivos, así como revisar, determinar ycobrar las diferencias que provengan de errores aritméticos,

� recibir las declaraciones de establecimientos ubicados en suterritorio, distintos a los del domicilio fiscal de la empresamatriz o principal, que presenten por las operaciones que co-rrespondan a dichos establecimientos,

� comprobar el cumplimiento de las disposiciones fiscales ydeterminar el impuesto, su actualización y accesorios a car-go de los contribuyentes, responsables solidarios y demásobligados, con motivo del ejercicio de sus facultades,

� notificar las resoluciones donde se determinen créditosfiscales, y

� llevar a cabo el procedimiento administrativo de ejecución,para hacer efectivo el pago de los créditos fiscales con suscorrespondientes accesorios que él mismo determine(cláusula tercera).Por otra parte, se les otorgan facultades sobre devolución y

condonación de contribuciones, además de autorizar su pagoen parcialidades (cláusula cuarta).

También podrán los Estados imponer y condonar multasrelacionadas con los ingresos materia del Convenio (cláusulasexta); además de resolver las consultas planteadas por losparticulares (cláusula décima).

Asimismo, resolverán los recursos administrativos interpues-tos por los contribuyentes y asumirán la defensa de las contro-versias suscitadas por su actuación, sin perjuicio de queintervenga la SHCP (cláusulas octava y novena).

En términos de la cláusula décima primera, los Estados per-cibirán como incentivo por la realización de las funciones ope-rativas de administración de ingresos materia de este Anexo, el100% de la recaudación correspondiente al impuesto sobre larenta, su actualización, recargos, multas, honorarios por notifi-cación, gastos de ejecución y la indemnización relativa, aplica-ble a los pequeños contribuyentes.

Otras disposiciones

14 15 de Julio de 2003

IDC65 Fiscal www.idcweb.com.mxIN

FORME

ESPECIA

L

ESTADO DOF

Puebla 12 de junioVeracruz 12 de junioNuevo León 13 de junioBaja California Sur 26 de junioChiapas 26 de junioHidalgo 26 de junioSonora 26 de junio

4. Convenio de Colaboración Administrativa en MateriaFiscal Federal que celebran la Secretaría de Hacienda yCrédito Público y el Estado de Jalisco

Se modifican los párrafos primero y segundo, así como lafracción III de la cláusula séptima, otorgándole al Estado las fa-cultades de comprobación respecto de:� los impuestos al valor agregado, sobre la renta, al activo y

especial sobre producción y servicios, incrementándose lasmaterias por las cuales se excluye de la verificación a deter-minados contribuyentes,

� la procedencia de devoluciones, � autorización del pago en parcialidades, e � imposición de multas que correspondan en caso de devolu-

ciones o compensación improcedentes. Se aumenta el porcentaje de participación correspondiente

a los gastos de ejecución de un 80% a un 100%.Asimismo, se adiciona una Sección VI, denominada “De la

Evaluación”, con las cláusulas vigesimatercera, vigesimacuartay vigesimaquinta, referidas a la información periódica que elEstado debe proporcionar a la Secretaría respecto a su actua-ción, reuniones con autoridades hacendarias federales, proble-mática y soluciones.

La vigencia inició el 1o de agosto de 2002, sin que pueda apli-carse retroactivamente a los asuntos en trámite (Secretaría deHacienda y Crédito Público, 16 de junio).

5. Anexo número 7 al Convenio de Colaboración Adminis-trativa en Materia Fiscal Federal que celebran la Secretaríade Hacienda y Crédito Público y diversos Estados

A través de este convenio las partes convienen en coordinar-se para que los Estados ejerzan las funciones operativas de ad-ministración de los ingresos derivados del ISR, tratándose decontribuyentes del régimen intermedio y los ingresos por la ga-nancia de la enajenación de terrenos, construcciones o terrenosy construcciones, ubicados dentro de la circunscripción territo-rial de los Estados.

El convenio se celebra en los mismos términos en que IDCha venido publicándolos en anteriores ediciones (59):

ESTADO DOF

Puebla 20 de junioVeracruz 23 de junio

6. Decreto por el que se aprueba el Acuerdo entre el Go-bierno de los Estados Unidos Mexicanos y el Gobierno dela República de Indonesia para Evitar la Doble Imposicióny Prevenir la Evasión Fiscal en Materia de Impuestos sobrela Renta, firmado en la ciudad de Los Cabos, México, el seisde septiembre de dos mil dos

Por medio de este Decreto, el Senado de la República aprue-ba el Acuerdo entre el Gobierno de los Estados Unidos Mexicanosy el Gobierno de la República de Indonesia para Evitar laDoble Imposición y Prevenir la Evasión Fiscal en Materia deImpuestos sobre la Renta, firmado en la ciudad de Los Cabos,México, el pasado 6 de septiembre de 2002 (Secretaría deRelaciones Exteriores, 26 de junio).

7. Acuerdo número G/18/2003 mediante el cual se expideel Reglamento del Tribunal Federal de Justicia Fiscal yAdministrativa, para dar cumplimiento a la Ley Federal deTransparencia y Acceso a la Información Pública Guberna-mental

Por medio de este Acuerdo, se establecen los lineamientospara tener acceso a la información pública de este órgano (Tri-bunal Federal de Justicia Fiscal y Administrativa, 12 de junio).

8. Aviso mediante el cual se da a conocer el domicilio de laUnidad de Enlace del Tribunal Federal de Justicia Fiscal yAdministrativa, en materia de acceso a la información, asícomo la ubicación de sus módulos

Por medio de este Aviso, se señala como domicilio para laUnidad de Enlace el ubicado en Varsovia No. 9, piso “p”, coloniaJuárez, Delegación Cuauhtémoc, C.P. 06600, México, DF, y susmódulos de atención al público en Sevilla No. 40, planta baja,colonia Juárez, Delegación Cuauhtémoc, C.P. 06600, México, DFy Mississippi No. 49, planta baja y pisos 1 al 11, colonia Cuauh-témoc, Delegación Cuauhtémoc, C.P. 06500, México, DF(Tribunal Federal de Justicia Fiscal y Administrativa, 12 de junio).

9. Aclaración al Acuerdo número G/18/2003 mediante elcual se expide el Reglamento del Tribunal Federal de JusticiaFiscal y Administrativa, para dar cumplimiento a la LeyFederal de Transparencia y Acceso a la Información Públi-ca Gubernamental, publicado el 12 de junio de 2003

Se realizan ciertas precisiones en cuanto al Acuerdo imple-mentado por el señalado Tribunal para dar cumplimiento a laLey Federal de Transparencia y Acceso a la Información Públi-ca Gubernamental (Tribunal Federal de Justicia Fiscal y Admi-nistrativa, 26 de junio).

Contabilidad Fiscal 65Año XI • 3a. Época15 de Julio de 2003

www.idcweb.com.mx

Contenido

CASOS PRÁCTICOS RÉGIMEN GENERAL DE LEY 2� DEDUCCIÓN INMEDIATA DE INVERSIONES,

¿VERDADERO ESTÍMULO FISCAL?Comparativo del impacto fiscal en beneficio del contribu-yente, entre la deducción inmediata del artículo 220 de laLISR y el Decreto por el que se otorga un estímulo fiscalen materia de deducción inmediata de bienes nuevos deactivo fijo

� EFECTOS FINANCIEROS DE LA DISMINUCIÓN DE LOS PAGOSPROVISIONALES DEL ISR E IARevisión del mecanismo para solicitar la autorización adisminuir los pagos provisionales, a fin de evitar saldosa favor en la declaración anual de 2003

INDICADORES FACTORES DIVERSOS 15� TIPO DE CAMBIO DEL DÓLAR NORTEAMERICANO� COSTO DE CAPTACIÓN PORCENTUAL PARA PESOS, UDI’S Y DÓLARES� TASA GENERAL DE RECARGOS FEDERALES� VALOR DE LAS UNIDADES DE INVERSIÓN

LEGISLACIONES LOCALES 16� TASA DE RECARGOS EN EL DISTRITO FEDERAL

2 15 de Julio de 2003

1. Consideraciones previasCuando reapareció como estímulo fiscal la deducción inmedia-ta en el año 2002, considerando nuevas reglas de aplicación quediferían hasta el siguiente año todos los beneficios fiscales dela deducibilidad de las inversiones, provocó en los contribuyen-tes poca atracción, pues el impacto fiscal real sería reflejado has-ta el siguiente año a aquél en el cual realizaran la inversión.

Esta situación ameritaba que fuera conveniente adelantar enforma gradual, los beneficios establecidos mediante dicho estí-mulo fiscal, a fin de mejorar la competitividad de los contribu-yentes establecidos en México. Por ello, el pasado 20 de junio sepublicó en el Diario Oficial de la Federación (DOF) el Decreto porel que se otorga un Estímulo Fiscal en Materia de Deduc-ción Inmediata de Bienes Nuevos de Activo Fijo, el cual fomen-ta gradualmente la deducción de las inversiones desde el ejerciciode su adquisición.

En el Decreto se prevé la necesidad de incentivar nuevasinversiones y la generación de empleos, en el supuesto quelos contribuyentes decidan utilizar bienes nuevos de activofijo conforme a lo previsto por los artículos 220 y 221 de laLey del Impuesto sobre la Renta (LISR); esta situación se cum-ple por medio de las ventajas que representa el Decreto, res-pecto de la deducción contenida en los mencionados artículos,tales como:� deducción de inversiones, es aplicable a partir del ejercicio

en el que se efectúe la inversión, en el que se inicie la utili-zación o en el ejercicio siguiente,

� porcentajes de depreciación, se incrementan en todos los ca-sos desde cuatro hasta veinte puntos porcentuales, e inclusoen algunas inversiones relacionadas con maquinaria y equi-

po la deducción se podrá efectuar sin considerar la limitantedel siguiente punto,

� monto de la deducción inmediata, para una inversión ad-quirida en 2003, será deducible en dicho ejercicio hasta porun tercio de la misma (33.33%), dos tercios para 2004(66.67%); mientras que para una inversión adquirida en2004, serán deducibles en dicho ejercicio dos terceras par-tes de la misma (66.67%) y el tercio restante para 2005; y parainversiones adquiridas en 2005 y ejercicios posteriores, sededucirán en su totalidad en el mismo ejercicio, y

� deducción adicional, respecto del excedente de la cantidad ala cual se le aplicó el porcentaje autorizado de deducción in-mediata, se podrá deducir en los términos del artículo 221 dela LISR, pero considerando una nueva tabla (ajustada a losnuevos porcentajes de depreciación previstos en el Decreto).

2. Caso prácticoEn el siguiente ejemplo, se muestra el caso del contribuyenteÁlvaro Flores Flores, quien en el ejercicio 2002 adquirió un equi-po de cómputo sujeto de deducción inmediata en la declaraciónanual de 2003; además de un activo similar comprado despuésde la publicación del Decreto, razón por la cual desea conocer¿cuál de las dos inversiones le resultará más atractiva en la de-claración anual de 2003?.

Para tales efectos se considerará la información contenidaen el caso práctico incluido en el tema Deducción de inversio-nes, ¿su aplicación en el ejercicio de forma inmediata o nor-mal?, publicado en la edición 46, de fecha 30 de septiembre de2002, de esta misma Sección.

IDC65 Contabilidad Fiscal www.idcweb.com.mx

Deducción inmediata deinversiones, ¿verdadero estímulofiscal?Análisis del impacto fiscal del Decreto para incentivar la inversión en materiade deducción inmediata de bienes nuevos de activo fijo, en relación con elestímulo fiscal contenido en la LISR.

1. CONSIDERACIONES PREVIAS2. CASO PRÁCTICO3. COMENTARIOS

Régimen general de ley

Casos Prácticos

15 de Julio de 2003 3

En principio, el mecanismo para determinar el monto de la de-ducción inmediata de la inversión aplicable al ejercicio 2003, semantuvo sin cambios de fondo, salvo por la limitante establecidaen el artículo Tercero del Decreto, la cual finalmente quedará sinefectos para las inversiones adquiridas en el ejercicio de 2005.

Resulta evidente que el contribuyente apreciará más la deduc-ción inmediata resultante del activo fijo adquirido en 2002, puesla limitante aludida en el párrafo anterior, prolonga un ejerciciomás la deducción determinada de la totalidad de la inversión.

Tratándose de la inversión adquirida en junio de 2003, re-sultará más benéfico para el contribuyente aplicar el Decretoen sutitución de lo dispuesto por la LISR, pues deducirá en di-cho ejercicio una tercera parte y en 2004 las dos terceras partes

restantes; mientras que por ley sólo podrá efectuar la deduccióntotal hasta la declaración anual de 2004 considerando un por-centaje menor.

Adicionalmente, cuando el contribuyente tome la decisión deenajenar la inversión en el segundo ejercicio posterior a aquél enel cual efectuó la deducción, deberá considerar como ganancia sus-ceptible de acumular a sus demás ingresos, el total de aquellos re-cibidos por la misma. En este caso, o bien cuando la inversión dejede ser útil o se pierda, se podrá efectuar una deducción adicional.

Para ejemplificarlo se considerará que el contribuyente ÁlvaroFlores Flores, decidió enajenar ambos activos en el ejercicio de2005, por lo que desea conocer el monto correspondiente a ladeducción adicional, considerando la siguiente información:

www.idcweb.com.mx Contabilidad Fiscal IDC65

CONCEPTO LISR DECRETO

Inversión Computadora portátil IBM Thinkpad Computadora portátil IBM ThinkpadFecha de adquisición 30 de abril de 2002 23 de junio de 2003Monto original de la inversión (1) $25,452.00 $25,452.00 Fecha de inicio de utilización 2 de mayo de 2002 23 de junio de 2003

DEDUCCIÓN INMEDIATA DE LA INVERSIÓN APLICABLE AL EJERCICIO 2003LISR DECRETO

Monto original de la inversión $25,452.00 Monto original de la inversión $25,452.00 Por: Factor de actualización 1.0412 Por: Factor de actualización 1.0076Igual: Monto original de la inversión actualizado 26,500.62 Igual: Monto original de la inversión actualizado 25,645.44Por: Porcentaje aplicable (1) 88% Por: Porcentaje aplicable (1) 94%Igual: Deducción inmediata de la inversión aplicable Igual: Deducción inmediata total de la inversión $24,106.71

al ejercicio 2003 $23,320.55 Por: Porcentaje aplicable durante 2003 (2) 33.33%Igual: Deducción inmediata de la inversión aplicable

al ejercicio 2003 (3) $8,034.77 Donde: Donde:

INPC del último mes de la primera mitad del período INPC del último mes de la primera mitad del período transcurrido entre la fecha de adquisición y el cierre transcurrido entre la fecha de adquisición y el cierre del ejercicio (enero 2003) 103.320 del ejercicio (agosto 2003) (4) 106.112

Entre: INPC del mes de adquisición (abril 2002) 99.231 Entre: INPC del mes de adquisición (junio 2003) (4) 105.310Igual: Factor de actualización 1.0412 Igual: Factor de actualización 1.0076