![Minguet - Atractiva diversion fundada [1778].pdf](https://static.fdocuments.co/doc/165x107/577cd6ad1a28ab9e789cf733/minguet-atractiva-diversion-fundada-1778pdf.jpg)

Resolucion 1778 de 2005mpp.pedagogica.edu.co/download.php?file=odp_531.pdf · de propiedad de la...

66

RESOLUCIÓN 1778 DE 2005 Distribución Rectoría Procedimientos Relacionados ADMINISTRACIÓN DE BIENES PRO003GSS PÉRDIDA DE BIENES PRO005GSS Responsable División de Servicios Generales-Grupo de Almacén, Grupo de Adquisiciones, Grupo de Inventarios Documento de Referencia

Transcript of Resolucion 1778 de 2005mpp.pedagogica.edu.co/download.php?file=odp_531.pdf · de propiedad de la...

RESOLUCIÓN 1778 DE 2005

Distribución

Rectoría

Procedimientos Relacionados

ADMINISTRACIÓN DE BIENES PRO003GSS

PÉRDIDA DE BIENES PRO005GSS

Responsable

División de Servicios Generales-Grupo de Almacén, Grupo de Adquisiciones, Grupo de Inventarios

Documento de Referencia

MMMMANUAL DE MANEJO DE BIENES DE LA UNIVERSIDAD PEDAGOGICA NACIONALANUAL DE MANEJO DE BIENES DE LA UNIVERSIDAD PEDAGOGICA NACIONALANUAL DE MANEJO DE BIENES DE LA UNIVERSIDAD PEDAGOGICA NACIONALANUAL DE MANEJO DE BIENES DE LA UNIVERSIDAD PEDAGOGICA NACIONAL DIVISION DE SERVICIOS GENERALESDIVISION DE SERVICIOS GENERALESDIVISION DE SERVICIOS GENERALESDIVISION DE SERVICIOS GENERALES

GRUPOS DE ALMACEN,GRUPOS DE ALMACEN,GRUPOS DE ALMACEN,GRUPOS DE ALMACEN, INVENTARIOS, ADQUISICIONESINVENTARIOS, ADQUISICIONESINVENTARIOS, ADQUISICIONESINVENTARIOS, ADQUISICIONES (Aprobado mediante Resolución 1778 del 22 de diciembre de 2005…(Aprobado mediante Resolución 1778 del 22 de diciembre de 2005…(Aprobado mediante Resolución 1778 del 22 de diciembre de 2005…(Aprobado mediante Resolución 1778 del 22 de diciembre de 2005…

INTRODUCCIÓNINTRODUCCIÓNINTRODUCCIÓNINTRODUCCIÓN

El manejo de los bienes bajo responsabilidad de la Universidad, la clasificación, registro, conservación y control que adopte, en forma permanente, ha de ser clara, precisa y metódica. Bajo estos criterios se podrá, en primera instancia medir el grado de organización, eficiencia, eficacia y economía en el desarrollo de su actividad, además de conseguir la confiabilidad y utilidad de la información contable y finalmente, facilitar el ejercicio del control fiscal y la evaluación del cumplimiento de su objeto social. En respuesta a la necesidad imperativa de desarrollar mecanismos de gestión de los recursos públicos y conforme al progresivo avance de los postulados constitucionales a través de la dinámica generada por la reglamentación, ha sido concebido el presente Manual. En particular concordancia con los procedimientos estipulados en el nuevo Plan General de Contabilidad Pública, así como los instructivos, orientaciones y conceptos expedidos por la Contaduría General de la Nación y la Contraloría General de la República, los cuales traducen el espíritu conceptual e instrumental de los postulados que lo originan. El presente Manual se propone actualizar y armonizar los procedimientos de orden administrativo que aplican para la clasificación, el registro y control de los bienes muebles e inmuebles conforme a las normas vigentes.

Adicionalmente, se constituye en un documento de consulta permanente, cuya utilidad desde la perspectiva contable lo señala como herramienta fundamental para el avance del Control Interno de los activos. El contenido de los capítulos contempla las diferentes situaciones que se pueden presentar con los bienes al interior de la Universidad, desde su adquisición, ingreso, pasando por lo que sucede durante el período de permanencia hasta su salida definitiva. OBJETIVOS GENERALESOBJETIVOS GENERALESOBJETIVOS GENERALESOBJETIVOS GENERALES

� Buscar que el manejo de los bienes de propiedad o a cargo de la Universidad, se enmarque dentro de los principios constitucionales, Artículo 209 de la Constitución Política, de transparencia, eficiencia, economía, eficacia y equidad. � Propender porque se disponga de mecanismos de gestión ágiles para el manejo de los bienes conforme a las normas que le son aplicables. � Suministrar al personal de la Universidad las herramientas coherentes en el manejo, custodia, conservación, administración, protección, recibo, traslado, salida definitiva y registro de bienes, haciendo más eficaz y eficiente el desempeño de las funciones del personal de Almacén e Inventarios. � Generar una nueva cultura y un sistema de comunicación eficaz entre las diferentes dependencias de la Universidad y sus funcionarios, como responsables de los procesos contables y administrativos de uso o custodia de los bienes, redundando lo anterior en un mayor control sobre la gestión que integran la adquisición, clasificación, registro y control de los bienes. OBJETIVOS ESPECÍOBJETIVOS ESPECÍOBJETIVOS ESPECÍOBJETIVOS ESPECÍFICOSFICOSFICOSFICOS

� Determinar los mecanismos para ejercer el control legal, técnico y moderno de los bienes de propiedad de la Universidad.

� Codificar, clasificar y marcar los bienes según el concepto que los origine o motive, conforme a lo establecido por la regulación actual y por la Contaduría General de la Nación a través del Nuevo Plan General de Contabilidad Pública, unificando las bases de datos con los registros en las áreas de Contabilidad, Almacén e Inventarios.

� Fijar, cuando sea necesario, las responsabilidades de los funcionarios que tienen bienes a su cargo en todas y cada una de las etapas del proceso de administración, custodia y manejo.

� Establecer los métodos y procedimientos para la comprobación física y periódica de los bienes que se encuentran a cargo de la Universidad.

� Mantener un sistema de información de bienes actualizado, ágil, claro, oportuno, veraz y confiable.

� Determinar los aspectos generales y particulares considerados tanto para las labores de inspección como de valorización y conciliación contable, que constituyen el objetivo fundamental para el manejo y el control de los bienes.

� Definir las condiciones y requerimientos para retirar en forma definitiva tanto física como contable, los bienes muebles e inmuebles de la Universidad.

BASE LEGALBASE LEGALBASE LEGALBASE LEGAL La Constitución Política de 1991 creó la figura del Contador General de la Nación, otorgándole entre otras, las funciones de: ( … uniformar, centralizar y consolidar la Contabilidad Pública, elaborar el Balance General y determinar las normas contables que deben regir en el país, conforme a la Ley . La Constitución legitima el control interno, al afirmar ( … la función administrativa está al servicio de los intereses generales y se desarrolla con fundamento en los principios de igualdad, moralidad, eficacia, economía, celeridad, imparcialidad y publicidad, mediante la descentralización, la delegación y la desconcentración de funciones . En materia fiscal, entre las atribuciones que se le asignan al Contralor General de la República, se encuentran las siguientes: ( … exigir informes sobre su gestión fiscal a los empleados oficiales de cualquier orden y a toda persona o entidad pública o privada que administre fondos o bienes de la nación y Dictar normas generales para armonizar los sistemas de control fiscal de todas las entidades públicas del orden nacional o territorial . Así mismo se establece: ( … En las entidades públicas las autoridades correspondientes están obligadas a diseñar y aplicar, según la naturaleza de sus funciones, métodos y procedimientos de control interno, de conformidad con lo que disponga la ley.

La Constitución Política, estipula que el control ejercido por la Contraloría es posterior y selectivo y por lo tanto es obligación y responsabilidad de cada entidad pública diseñar métodos y procedimientos de control interno. Por lo anterior, es necesario diseñar un catálogo de clasificación de bienes que unifique los criterios de codificación entre las áreas administrativa y contable con base en lo establecido en el Plan General de Contabilidad Pública y conforme a la misión, funciones y objetivos definidos para la entidad.

1. 1. 1. 1. ADQUISICIÓADQUISICIÓADQUISICIÓADQUISICIÓN DE BIENESN DE BIENESN DE BIENESN DE BIENES

La gestión de adquisición o compra se adelanta por parte del Grupo de Adquisiciones, de la División de Servicios Generales, quien prevé, evalúa y administra los riesgos en la gestión de compras y suministros; la principal responsabilidad del Grupo de Adquisiciones es asegurar que los productos y/ o servicios adquiridos cumplan con las exigencias mínimas requeridas, de acuerdo con lo consignado en la Resolución No. 156 del 14 de marzo de 1996 y su modificatoria 0967 del 10 de noviembre de 2000, que contempla que se deberán evaluar las necesidades, conveniencias y oportunidades de los requerimientos de las diferente dependencias, teniendo en cuenta las políticas de la Universidad y el Plan Anual de Compras, para lo cual debe:

• Mantener una base de datos con información actualizada sobre los proveedores. • Consolidar los términos de referencia según la ficha técnica enviada por el área solicitante. • Desarrollar las fuentes de compras, (listado de proveedores… mediante la búsqueda y

selección de los proveedores y de los productos y su clasificación. • Elaborar y ejecutar el plan de compras. • Definir la modalidad de contratación, de acuerdo con el Estatuto de Contratación, Acuerdo

019 del 2004. • Identificar y controlar los riesgos en el proceso de compra: Como la falta de claridad en la

definición de la necesidad (deficiencia en las especificaciones técnicas…, deficiencias en selección y evaluación de proveedores, desconocimiento del mercado

1.1 PROCESO PLAN DE COMPRAS1.1 PROCESO PLAN DE COMPRAS1.1 PROCESO PLAN DE COMPRAS1.1 PROCESO PLAN DE COMPRAS.

El Plan Anual de Compras es la relación de necesidades o requerimientos de las diferentes dependencias de la Universidad Pedagógica Nacional; para su elaboración deben tenerse en cuenta las solicitudes tanto por funcionamiento e inversión. Esta herramienta de programación del presupuesto es la base para la elaboración del Plan de Compras, según lo contemplan las resoluciones mediante las cuales se liquida el presupuesto general y los programas funcionales para cada vigencia fiscal, en lo relativo a Gastos de Funcionamiento y Gastos de Inversión. Para generar este Plan deberá tenerse en cuenta el Acuerdo 029 de 1998 y la normatividad vigente que aplique en la materia. La elaboración del anteproyecto del Plan de Compras será responsabilidad de la Oficina de Desarrollo y Planeación y la Vicerrectoría Administrativa y Financiera y su aprobación será responsabilidad del Rector. La División de Servicios Generales será la encargada de programar el rubro de Gastos Generales por funcionamiento para todas las dependencias de la Universidad. En el caso de Compra de Equipo la determinación de la necesidad será definida por los diferentes Centros de Costos y Consolidado por los Centros de Responsabilidad. Los requerimientos deben contener los siguientes aspectos: Descripción detallada del bien y/o elemento, características técnicas, material, fecha en que se requieren, unidad ó medida de presentación, cantidad a requerirse, precio estimado y justificación del requerimiento. En el caso de Equipos con características técnicas especializadas se sugiere solicitar asesoría a las Divisiones especializadas como en el caso de Equipos de Audio y Video a la División de Recursos Educativos, Equipos de Comunicación y Computación a la División de Gestión de Sistemas de Información. Las solicitudes de material Bibliográfico se hacen por intermedio de la División de Biblioteca, Documentación y Recursos Bibliográficos, quien es el encargado de priorizar y consolidar los requerimientos.

Para una mejor presentación de los requerimientos estos deben relacionarse teniendo en cuenta la clasificación de los bienes así: Materiales y Suministros ó elementos de consumo:Materiales y Suministros ó elementos de consumo:Materiales y Suministros ó elementos de consumo:Materiales y Suministros ó elementos de consumo: Aceites, grasas y lubricantes Combustibles Medicamentos, elementos médicos, odontológicos, veterinarios y de sanidad Elementos para construcción, almacenaje, electricidad, artículos para decoración Forrajes y alimentos para animales Insecticidas, fungicidas, herbicidas, bactericidas, insumos para laboratorios Materiales para impresión, duplicación, tapicería Semillas y abonos Útiles de escritorio, oficina, dibujo, papelería Víveres y rancho Repuestos para máquinas y equipos Utensilios de uso doméstico ó personal, elementos de aseo Elementos de divulgación cultural y educativa: folletos, revistas, impresos, cassettes, videos Elementos de dotación personal, de campo, taller, labores Insumos y repuestos para equipos de computación Elementos deportivos y de recreación Semovientes para experimentación.

Elementos Activos o devoluElementos Activos o devoluElementos Activos o devoluElementos Activos o devolutivostivostivostivos Discotecas y musicotecas Elementos de culto Elementos de museo y obras de arte Equipo de comedor, cocina, despensa Equipos y máquinas para comunicación, radio, televisión, fotografía, proyección, cine Equipos y máquinas para construcción, campo, instalación, labores Equipos y máquinas para recreación y deportes Equipo médico y científico, de laboratorio, odontología, medicina, veterinaria Equipos y máquinas para oficina, contabilidad

Equipos y máquinas para transporte Herramientas y Accesorios Instrumentos musicales Libros, mapotecas, planotecas, hemerotecas Equipos de computación o sistemas Muebles y enseres Muebles y enseres de oficina abierta Semovientes de trabajo Equipos y materiales para redes, líneas, vías, cables Software o programas, licencias y patentes Otros equipos Las anteriores dependencias consolidarán esta información (teniendo en cuenta entre otros los consumos anteriores, precios del mercado, el stock de bienes en bodega… y presentará al Rector el anteproyecto del Plan de Compras (proyección de necesidades, cantidades y fechas posibles de inicio y terminación del proceso de adquisición…; conjuntamente se revisará teniendo en cuenta la disponibilidad presupuestal por cada rubro y se ajustará si es el caso para la presentación y aprobación del Rector. Una vez aprobado se informará a las diferentes dependencias qué se aprobó de su listado inicial de necesidades. 1.2 PROYECTOS DE INVERSIÓN1.2 PROYECTOS DE INVERSIÓN1.2 PROYECTOS DE INVERSIÓN1.2 PROYECTOS DE INVERSIÓN: Para los proyectos de inversión la Oficina de Desarrollo y Planeación debe generar una programación del Plan Anual de Compras de los Proyectos de Inversión, al inicio de cada vigencia fiscal y se continuará con el procedimiento anteriormente mencionado. SOLICITUDES EXTRAORDINARIAS:SOLICITUDES EXTRAORDINARIAS:SOLICITUDES EXTRAORDINARIAS:SOLICITUDES EXTRAORDINARIAS: Para las solicitudes no contempladas en el Plan de Compras habiéndose justificado y aprobado previamente la necesidad por la Vicerrectoría competente, se deberán enviar a la División de Servicios Generales las respectivas especificaciones técnicas y el correspondiente Certificado de Disponibilidad Presupuestal que ampare la compra. En estos casos se deberá tener en cuenta que la solicitud contenga la información y características señaladas para la adquisición de un elemento, servicio u obra.

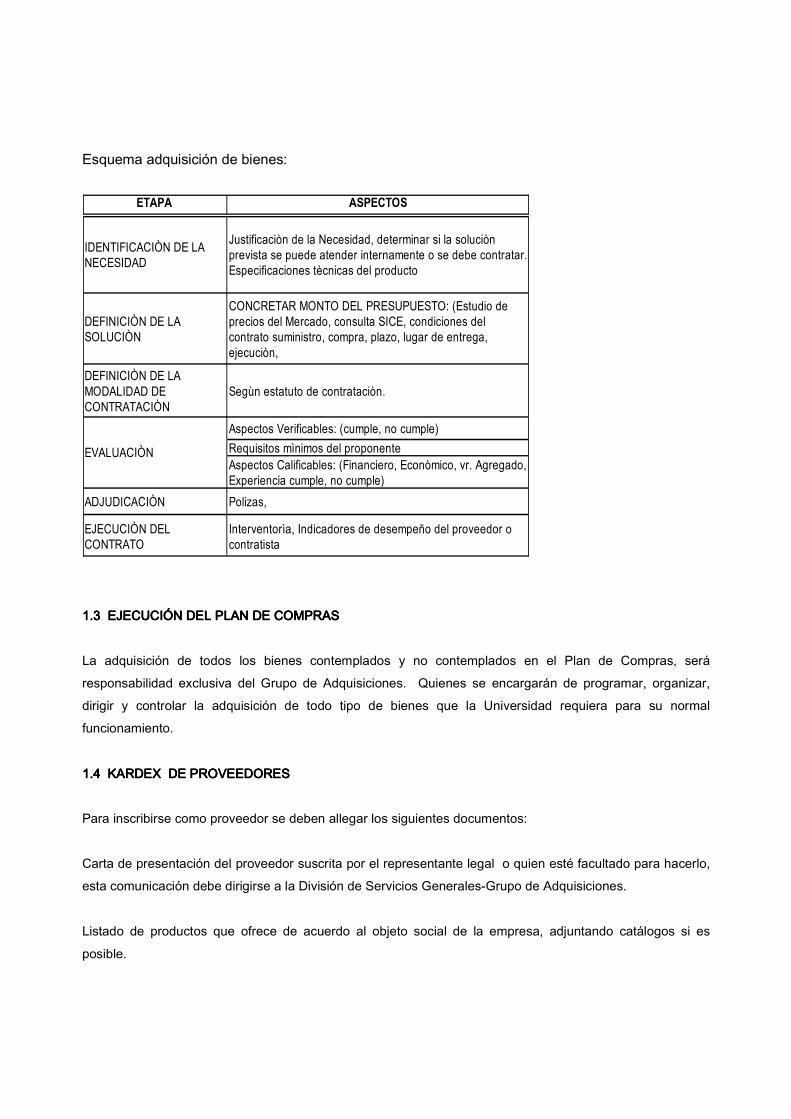

Esquema adquisición de bienes:

ETAPA ASPECTOS

IDENTIFICACIÒN DE LA NECESIDAD

Justificaciòn de la Necesidad, determinar si la soluciòn prevista se puede atender internamente o se debe contratar. Especificaciones tècnicas del producto

DEFINICIÒN DE LA SOLUCIÒN

CONCRETAR MONTO DEL PRESUPUESTO: (Estudio de precios del Mercado, consulta SICE, condiciones del contrato suministro, compra, plazo, lugar de entrega, ejecuciòn,

DEFINICIÒN DE LA MODALIDAD DE CONTRATACIÒN

Segùn estatuto de contrataciòn.

Aspectos Verificables: (cumple, no cumple)

Requisitos mìnimos del proponenteAspectos Calificables: (Financiero, Econòmico, vr. Agregado, Experiencia cumple, no cumple)

ADJUDICACIÒN Polizas,

EJECUCIÒN DEL CONTRATO

Interventorìa, Indicadores de desempeño del proveedor o contratista

EVALUACIÒN

1.3 EJECUCIÓN DEL PLAN DE COMPRAS1.3 EJECUCIÓN DEL PLAN DE COMPRAS1.3 EJECUCIÓN DEL PLAN DE COMPRAS1.3 EJECUCIÓN DEL PLAN DE COMPRAS La adquisición de todos los bienes contemplados y no contemplados en el Plan de Compras, será responsabilidad exclusiva del Grupo de Adquisiciones. Quienes se encargarán de programar, organizar, dirigir y controlar la adquisición de todo tipo de bienes que la Universidad requiera para su normal funcionamiento.

1.1.1.1.4444 KARDEX DE PROVEEDORESKARDEX DE PROVEEDORESKARDEX DE PROVEEDORESKARDEX DE PROVEEDORES Para inscribirse como proveedor se deben allegar los siguientes documentos: Carta de presentación del proveedor suscrita por el representante legal o quien esté facultado para hacerlo, esta comunicación debe dirigirse a la División de Servicios Generales-Grupo de Adquisiciones. Listado de productos que ofrece de acuerdo al objeto social de la empresa, adjuntando catálogos si es posible.

Datos del asesor comercial que atenderá a la Universidad. Fotocopia del NIT. SICE Inscripción de precios en el Sistema de Información para la vigilancia de la Contratación Estatal-CISE. Las personas naturales deben anexar: . Certificado de matrícula de persona natural expedido por la Cámara de Comercio. . Certificado de matrícula de establecimiento, expedido por la Cámara de Comercio. Las personas jurídicas deben anexar el certificado de existencia y representación legal, expedido por la Cámara de Comercio. Fotocopia del RUT (Registro Único Tributario… que expide la Dirección de Impuestos y Aduanas Nacionales. R.U.P. expedido por la Cámara de Comercio. La selección de proveedores se hará cumpliendo los principios de igualdad y transparencia, de acuerdo al estudio de conveniencia, oportunidad y precios del mercado buscando siempre la propuesta más favorable para la Universidad.

El Grupo de Adquisiciones mantendrá actualizado el Kárdex de Proveedores para dar cumplimiento al principio constitucional de igualdad y administrativo de selección objetiva. Quedarán inhabilitados para contratar con la Universidad aquellos proveedores que:

• Incumplan las cláusulas contractuales referentes a la calidad, cantidad, y oportunidad. • Cuando se compruebe que aportan documentos falsos. • Cuando se compruebe que existen intereses creados para la adjudicación del contrato u orden. • Cuando se les haya declarado la caducidad por parte de cualquier ente del Estado.

1.1.1.1.5555. INSTRUCTIVO PARA EL PROVEEDOR O CONTRATISTA. INSTRUCTIVO PARA EL PROVEEDOR O CONTRATISTA. INSTRUCTIVO PARA EL PROVEEDOR O CONTRATISTA. INSTRUCTIVO PARA EL PROVEEDOR O CONTRATISTA

i…. REQUERIMIENTO DE PÓLIZAS, PUBLICACIÓN Y PAGO DE IMPUESTOS. Toda Orden de compra, suministro y contrato cuya cuantía sea superior a 50 SMMLV, requiere de la constitución y aprobación de pólizas por parte del Comité de Contratación, la publicación en el Diario Único de Contratación y el pago de los impuestos a que haya lugar. ii…. PERFECCIONAMIENTO Y LEGALIZACIÓN. El proveedor o contratista dentro de los tres (3… días hábiles siguientes a la notificación de la Orden, deberá tramitar ante el Comité de Contratación de la Universidad, la aprobación de la garantía única y legalización de la Orden solicitadas por la Universidad, para lo cual debe presentar los siguientes documentos: . Copia de la Orden debidamente notificada. . Original de las pólizas constituídas y recibo de pago correspondiente. . Recibo de pago de la publicación en el Diario Único de Contratación (Si es el caso…. . Recibo de pago de los impuestos a que haya lugar (Si es el caso…. iii…. EJECUCIÓN DE LA ORDEN. Para la ejecución del objeto contractual el proveedor o contratista dentro de los tres (3… días hábiles siguientes a la notificación de la Orden adjudicada, deberá presentar ante el Grupo de Almacén los siguientes documentos: . Pólizas debidamente aprobadas por el Comité de Contratación de la Universidad, con el recibo de

pago correspondiente, si es caso. . Recibo de pago de la publicación en el Diario Único de Contratación (Si es el caso…. . Copia de la Orden o Contrato notificado. . Recibo de pago de los impuestos a que haya lugar (Si es el caso….

Los bienes, elementos y/o servicios, deben ser entregados y/o prestados, en el término y dependencia que se indican en la Orden de Compra, Orden de Obra, Orden de Suministro o Servicio, Contrato de Compra Venta. iv… Cualquier inquietud al respecto por parte del proveedor o contratista debe manifestarse por escrito ante el Interventor y/o supervisor de la Orden respectiva. 1.6.1.6.1.6.1.6. PROCESO DE CONTRATACIPROCESO DE CONTRATACIPROCESO DE CONTRATACIPROCESO DE CONTRATACIÓÓÓÓNNNN La contratación se encuentra regulada por el Acuerdo 019 del 5 de mayo de 2004.

El proceso contractual se clasificará en Contratación Directa de Libre Adjudicación, y Contratación por Invitación Pública. En todo proceso contractual se observarán las siguientes formalidades:

• Es requisito de todo contrato, la exigencia del certificado de disponibilidad presupuestal.

• Todo contrato que supere los cincuenta (50… SMLMV debe publicarse en el Diario Oficial.

• En todos los contratos superiores a cincuenta (50… SMLMV, la Universidad exigirá las

garantías pertinentes. Para los contratos iguales o inferiores a cincuenta (50… SMLMV, será facultativo de la UNIVERSIDAD exigirlas.

• En los contratos que celebre la Universidad se podrá pactar, o bien el pago anticipado, o

bien la entrega de anticipo por un monto que no deberá exceder el 50% del valor del respectivo contrato. En el mismo contrato no podrán ser pactadas estas dos figuras.

• Los contratos no se adicionarán en más del cincuenta por ciento (50%… de su valor inicial,

expresado éste en salarios mínimos legales mensuales vigentes.

• La ejecución del contrato se efectuará cuando éste se encuentre debidamente perfeccionado y legalizado.

• Los contratos serán escritos y se perfeccionarán con la firma de las partes, y demás

solemnidades exigidas por el estatuto contractual y las normas que lo reglamenten, modifiquen o adicionen.

• Una vez suscrito el contrato se procederá a su registro presupuestal.

• Para el perfeccionamiento del contrato se requerirá la firma de las partes. Para la

legalización del contrato se requerirá el registro presupuestal, la aprobación de la garantía, la publicación en el Diario Oficial, cuando haya lugar, así como el pago de impuestos que la Ley exija.

• Todo contrato deberá precisar el momento a partir del cual da inicio a su ejecución, y a falta

de ello se entenderá que es a partir de la fecha de legalización de éste.

• Todo contrato estará sujeto a interventoría, consistente ella en la vigilancia que ejerce la

Entidad sobre el cumplimiento de las obligaciones pactadas por parte del contratista.

• Los contratos hasta cien (100… SMLMV, serán de contratación directa de libre adjudicación y sin formalidades.

• Los contratos superiores a cien (100… SMLMV y hasta doscientos (200… SMLMV, serán de

contratación directa de libre adjudicación y con la solicitud de al menos dos (2… ofertas.

• Los contratos superiores a doscientos (200… SMLMV y hasta trescientos cincuenta (350… SMLMV, serán de contratación directa de libre adjudicación y con la solicitud de al menos dos (2… ofertas, con estudio y recomendación del Comité de Contratación.

• Los contratos superiores a trescientos cincuenta (350… SMLMV se tramitarán por invitación

pública.

2. ADMINISTRACIÓN DE BIENES2. ADMINISTRACIÓN DE BIENES2. ADMINISTRACIÓN DE BIENES2. ADMINISTRACIÓN DE BIENES En este capítulo se presenta una breve descripción de los principios básicos de aprovisionamiento, administración y almacenamiento de bienes de la Universidad, para que los responsables de estas acciones tengan un marco de referencia y consulta para el normal desarrollo de sus funciones. Al Almacén, como Grupo de Trabajo al interior de la División de Servicios Generales, de la estructura orgánica de la Entidad, le corresponde administrar, controlar y abastecer los bienes de trabajo necesarios para el desarrollo de los objetivos de la Universidad y debe regirse por los siguientes principios: La custodia fiel y eficiente de los elementos en depósito, corresponde en primera instancia al Almacenista, ó quien haga sus veces, así como a los demás funcionarios asignados al área.

El personal que labora en los Grupos de Almacén e Inventarios tendrán funciones específicas y separadas las de recepción, revisión, almacenamiento y despacho, de las de registro, control, conciliación en libros ó bases de datos, evitando de esta manera ser juez y parte. Como principio general todos los bienes de la entidad deben ingresar por el Almacén; se exceptúan aquellos que por sus características, volumen, peso, fragilidad y demás especificaciones especiales o de difícil movilización requieran ser entregados directamente en el lugar de su instalación y utilización o sean suministrados a través del sistema de proveeduría integral-Outsorcing. En estos casos se coordinará la acción de recepción entre el Almacenista, o quien haga sus veces, o quien lo represente, el proveedor, el usuario, el interventor y/o técnico en la materia, dependiendo del tipo de bien. Para este caso la oficina o dependencia correspondiente expedirá la constancia o acta de recibido a satisfacción de los bienes y enviará al Grupo de Almacén la respectiva constancia de recibo. Lo anterior para su incorporación en los registros y base de datos. La factura que presente el contratista debe ser firmada sólo por el profesional de más alto nivel asignado al Grupo de Almacén y con la asignación de funciones de líder del equipo, el Almacenista o quien haga sus veces. El ingreso y salida de bienes de la bodega de Almacén debe estar respaldado por el respectivo comprobante y el responsable de la bodega deberá abstenerse de efectuar entregas con documentos provisionales. El almacenamiento de los bienes debe efectuarse utilizando técnicamente los espacios disponibles, teniendo en cuenta el peso, la materialidad, clasificación y frecuencias de consumo. La organización del espacio destinado para el bodegaje debe tener en cuenta áreas de circulación, aislamiento, recepción, cargue y descargue de mercancías, además de la ventilación, aireación, luz, emisión de gases y sonidos y demás

normas de seguridad industrial. El responsable del Grupo de Almacén o quien haga las veces de Almacenista debe mantener permanentemente actualizados los registros y documentos internos del movimiento diario, para facilitar la rendición de cuentas a Contabilidad y a los demás órganos de control como la Contaduría General y la Contraloría General de la República. Es importante tener en cuenta los principios esenciales de seguridad tanto para los bienes en depósito como para las personas que laboran en la bodega de Almacén; medios y equipos adecuados para la manipulación y almacenamiento de los bienes, técnicas apropiadas de almacenaje, aislamiento de los productos inflamables o que representan riesgo de accidente, revisión periódica de instalaciones eléctricas y extintores. El manejo de bienes en sus diferentes procesos de adquisición, registro, almacenamiento, administración y entrega, requiere el conocimiento y aplicación estricta de las normas, procedimientos y principios de orden

administrativo, fiscal y contable que rigen la materia como son la eficacia, economía, celeridad, transparencia, igualdad y objetividad, entre otros. La eficiencia en la prestación de los servicios que atiende el Grupo de Almacén depende, no sólo de su organización interna, sino de los adecuados canales de comunicación que se tenga con todas las dependencias de la Entidad para garantizar el oportuno abastecimiento de los bienes que se requieren para el normal desarrollo de la actividad académica y administrativa. Los bienes que tiene el Almacenista, ó quien haga sus veces, bajo su cuidado, deben estar debidamente ordenados, clasificados y codificados, de conformidad con lo establecido en el presente Manual y en el Plan General de Contabilidad Pública. El Almacenista ó quien haga sus veces, controlarán todos los bienes y materiales que requiere la Universidad para su normal funcionamiento, utilizando para el efecto los siguientes medios: Control sistematizado de existencias en depósito, por clase de bien, según agrupaciones. Levantamiento mensual y al cierre de cada vigencia fiscal del inventario de las existencias físicas de bienes nuevos en bodega, como de bienes reintegrados, ya sea para reutilizar o para dar de baja. Pruebas selectivas, aleatorias de bienes en depósito, efectuadas por funcionarios delegados por el Vicerrector Administrativo y Financiero o por el Jefe de la División de Servicios Generales. Con base en los análisis reales de consumos histórico y el cruce de existencias disponibles, el Almacenista,

o quien haga sus veces, procederá a solicitar la adquisición de papelería y útiles de escritorio, insumos para los laboratorios, elementos de aseo y cafetería, dotación y protección personal del personal de Almacén y, demás elementos que se requieren para el normal funcionamiento de las diferentes dependencias y áreas de la Universidad. Información que será remitida al líder del Grupo de Adquisiciones en la fecha establecida por la Universidad para la construcción del anteproyecto del Plan Anual de Compras. Es responsabilidad del profesional que lidera el Grupo de Almacén, el Almacenista ó quien haga sus veces, mantener un stock mínimo de bienes de elementos de consumo como papelería, útiles de oficina y escritorio para garantizar el normal funcionamiento de la Universidad, por ello debe reportar oportunamente al líder del Grupo de Adquisiciones el listado de los bienes que se aproximan al mínimo, para que éste proceda a su pronta reposición.

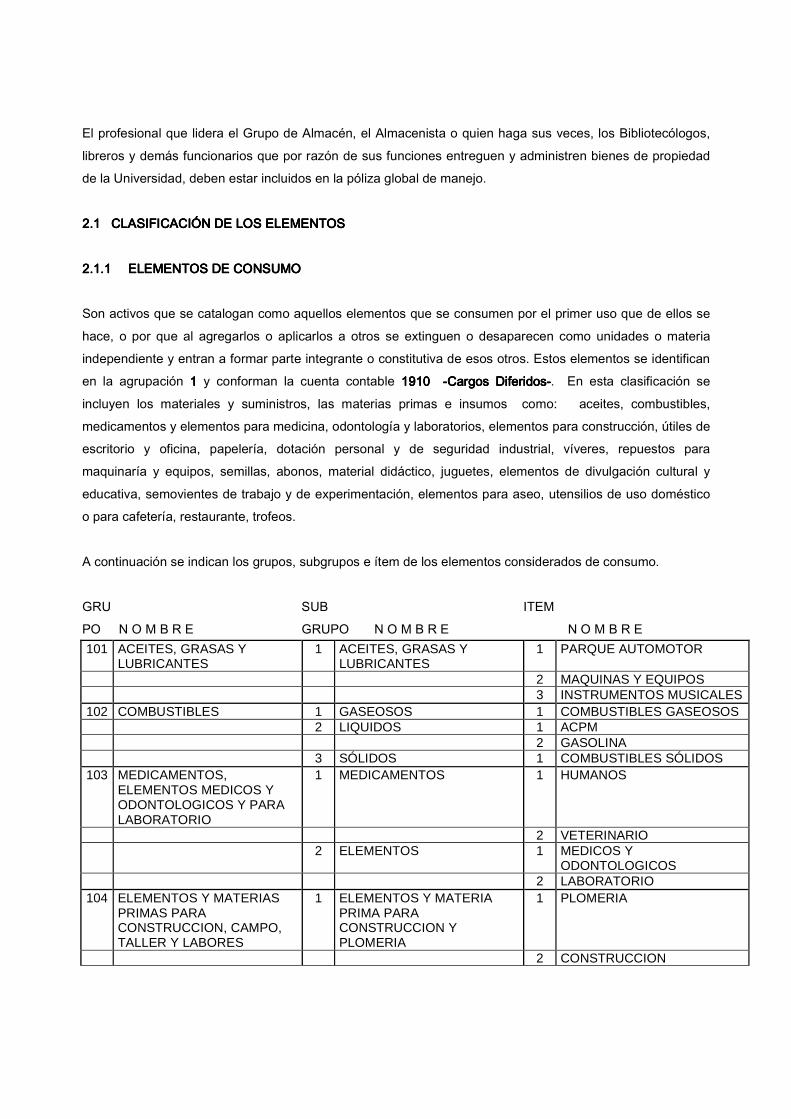

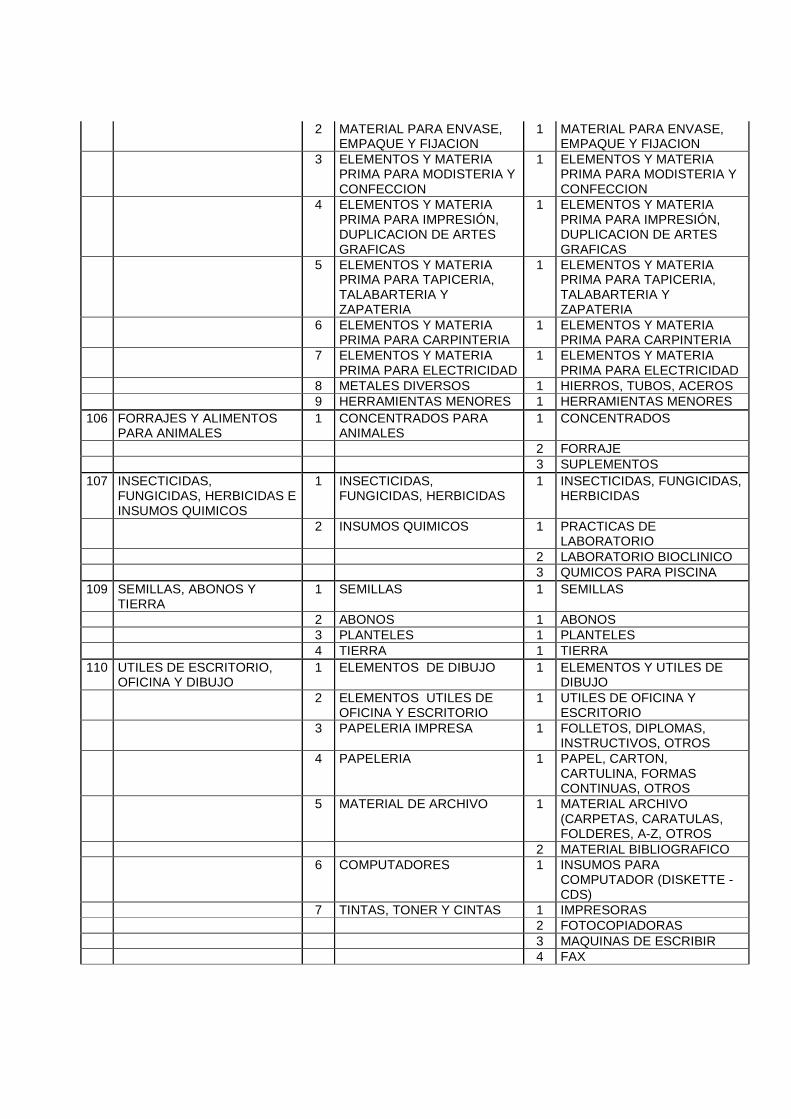

El profesional que lidera el Grupo de Almacén, el Almacenista o quien haga sus veces, los Bibliotecólogos, libreros y demás funcionarios que por razón de sus funciones entreguen y administren bienes de propiedad de la Universidad, deben estar incluidos en la póliza global de manejo. 2.1 2.1 2.1 2.1 CLASIFICACIÓN DE LOS ELEMENTOSCLASIFICACIÓN DE LOS ELEMENTOSCLASIFICACIÓN DE LOS ELEMENTOSCLASIFICACIÓN DE LOS ELEMENTOS 2.1.12.1.12.1.12.1.1 ELEMENTOS DE CONSUMOELEMENTOS DE CONSUMOELEMENTOS DE CONSUMOELEMENTOS DE CONSUMO Son activos que se catalogan como aquellos elementos que se consumen por el primer uso que de ellos se hace, o por que al agregarlos o aplicarlos a otros se extinguen o desaparecen como unidades o materia independiente y entran a formar parte integrante o constitutiva de esos otros. Estos elementos se identifican en la agrupación 1111 y conforman la cuenta contable 1910191019101910 ----Cargos DiferidCargos DiferidCargos DiferidCargos Diferidosososos----. En esta clasificación se incluyen los materiales y suministros, las materias primas e insumos como: aceites, combustibles, medicamentos y elementos para medicina, odontología y laboratorios, elementos para construcción, útiles de escritorio y oficina, papelería, dotación personal y de seguridad industrial, víveres, repuestos para maquinaría y equipos, semillas, abonos, material didáctico, juguetes, elementos de divulgación cultural y educativa, semovientes de trabajo y de experimentación, elementos para aseo, utensilios de uso doméstico o para cafetería, restaurante, trofeos. A continuación se indican los grupos, subgrupos e ítem de los elementos considerados de consumo. GRU SUB ITEM PO N O M B R E GRUPO N O M B R E N O M B R E 101 ACEITES, GRASAS Y

LUBRICANTES 1 ACEITES, GRASAS Y

LUBRICANTES 1 PARQUE AUTOMOTOR

2 MAQUINAS Y EQUIPOS 3 INSTRUMENTOS MUSICALES

102 COMBUSTIBLES 1 GASEOSOS 1 COMBUSTIBLES GASEOSOS 2 LIQUIDOS 1 ACPM 2 GASOLINA 3 SÓLIDOS 1 COMBUSTIBLES SÓLIDOS

103 MEDICAMENTOS, ELEMENTOS MEDICOS Y ODONTOLOGICOS Y PARA LABORATORIO

1 MEDICAMENTOS 1 HUMANOS

2 VETERINARIO 2 ELEMENTOS 1 MEDICOS Y

ODONTOLOGICOS 2 LABORATORIO

104 ELEMENTOS Y MATERIAS PRIMAS PARA CONSTRUCCION, CAMPO, TALLER Y LABORES

1 ELEMENTOS Y MATERIA PRIMA PARA CONSTRUCCION Y PLOMERIA

1 PLOMERIA

2 CONSTRUCCION

2 MATERIAL PARA ENVASE, EMPAQUE Y FIJACION

1 MATERIAL PARA ENVASE, EMPAQUE Y FIJACION

3 ELEMENTOS Y MATERIA PRIMA PARA MODISTERIA Y CONFECCION

1 ELEMENTOS Y MATERIA PRIMA PARA MODISTERIA Y CONFECCION

4 ELEMENTOS Y MATERIA PRIMA PARA IMPRESIÓN, DUPLICACION DE ARTES GRAFICAS

1 ELEMENTOS Y MATERIA PRIMA PARA IMPRESIÓN, DUPLICACION DE ARTES GRAFICAS

5 ELEMENTOS Y MATERIA PRIMA PARA TAPICERIA, TALABARTERIA Y ZAPATERIA

1 ELEMENTOS Y MATERIA PRIMA PARA TAPICERIA, TALABARTERIA Y ZAPATERIA

6 ELEMENTOS Y MATERIA PRIMA PARA CARPINTERIA

1 ELEMENTOS Y MATERIA PRIMA PARA CARPINTERIA

7 ELEMENTOS Y MATERIA PRIMA PARA ELECTRICIDAD

1 ELEMENTOS Y MATERIA PRIMA PARA ELECTRICIDAD

8 METALES DIVERSOS 1 HIERROS, TUBOS, ACEROS 9 HERRAMIENTAS MENORES 1 HERRAMIENTAS MENORES

106 FORRAJES Y ALIMENTOS PARA ANIMALES

1 CONCENTRADOS PARA ANIMALES

1 CONCENTRADOS

2 FORRAJE 3 SUPLEMENTOS

107 INSECTICIDAS, FUNGICIDAS, HERBICIDAS E INSUMOS QUIMICOS

1 INSECTICIDAS, FUNGICIDAS, HERBICIDAS

1 INSECTICIDAS, FUNGICIDAS, HERBICIDAS

2 INSUMOS QUIMICOS 1 PRACTICAS DE LABORATORIO

2 LABORATORIO BIOCLINICO 3 QUMICOS PARA PISCINA

109 SEMILLAS, ABONOS Y TIERRA

1 SEMILLAS 1 SEMILLAS

2 ABONOS 1 ABONOS 3 PLANTELES 1 PLANTELES 4 TIERRA 1 TIERRA

110 UTILES DE ESCRITORIO, OFICINA Y DIBUJO

1 ELEMENTOS DE DIBUJO 1 ELEMENTOS Y UTILES DE DIBUJO

2 ELEMENTOS UTILES DE OFICINA Y ESCRITORIO

1 UTILES DE OFICINA Y ESCRITORIO

3 PAPELERIA IMPRESA 1 FOLLETOS, DIPLOMAS, INSTRUCTIVOS, OTROS

4 PAPELERIA 1 PAPEL, CARTON, CARTULINA, FORMAS CONTINUAS, OTROS

5 MATERIAL DE ARCHIVO 1 MATERIAL ARCHIVO (CARPETAS, CARATULAS, FOLDERES, A-Z, OTROS

2 MATERIAL BIBLIOGRAFICO 6 COMPUTADORES 1 INSUMOS PARA

COMPUTADOR (DISKETTE - CDS)

7 TINTAS, TONER Y CINTAS 1 IMPRESORAS 2 FOTOCOPIADORAS 3 MAQUINAS DE ESCRIBIR 4 FAX

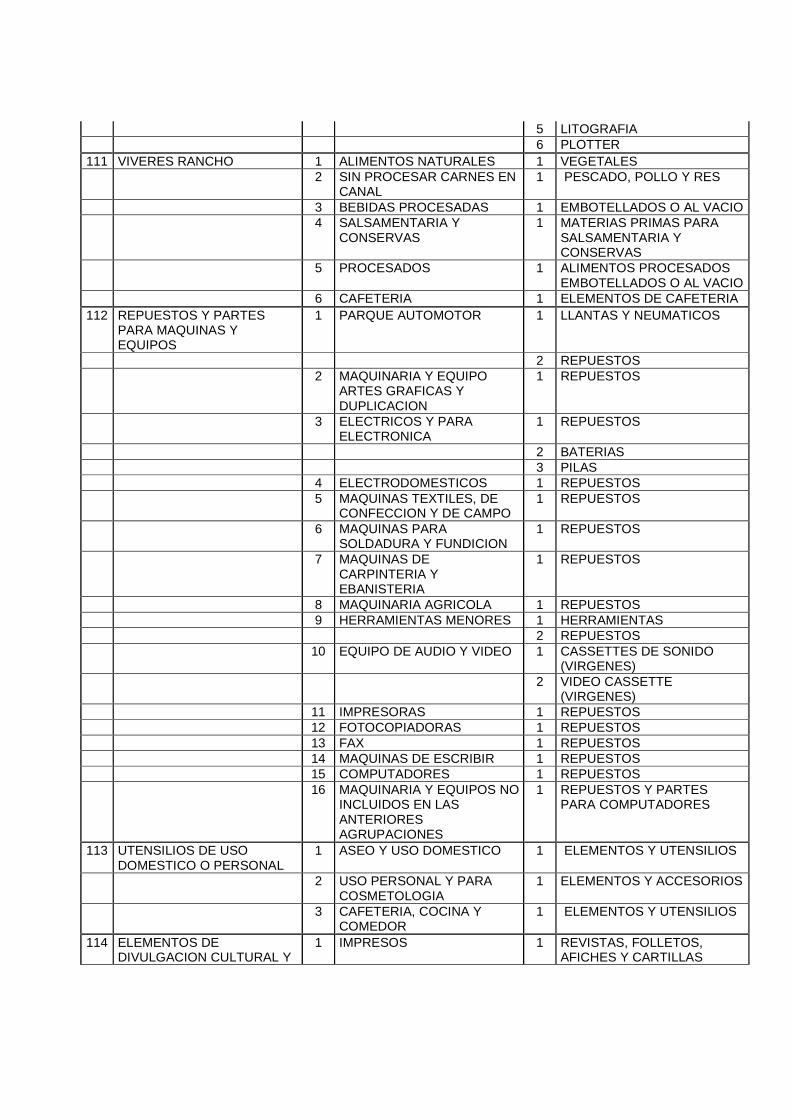

5 LITOGRAFIA 6 PLOTTER

111 VIVERES RANCHO 1 ALIMENTOS NATURALES 1 VEGETALES 2 SIN PROCESAR CARNES EN

CANAL 1 PESCADO, POLLO Y RES

3 BEBIDAS PROCESADAS 1 EMBOTELLADOS O AL VACIO 4 SALSAMENTARIA Y

CONSERVAS 1 MATERIAS PRIMAS PARA

SALSAMENTARIA Y CONSERVAS

5 PROCESADOS 1 ALIMENTOS PROCESADOS EMBOTELLADOS O AL VACIO

6 CAFETERIA 1 ELEMENTOS DE CAFETERIA 112 REPUESTOS Y PARTES

PARA MAQUINAS Y EQUIPOS

1 PARQUE AUTOMOTOR 1 LLANTAS Y NEUMATICOS

2 REPUESTOS 2 MAQUINARIA Y EQUIPO

ARTES GRAFICAS Y DUPLICACION

1 REPUESTOS

3 ELECTRICOS Y PARA ELECTRONICA

1 REPUESTOS

2 BATERIAS 3 PILAS 4 ELECTRODOMESTICOS 1 REPUESTOS 5 MAQUINAS TEXTILES, DE

CONFECCION Y DE CAMPO 1 REPUESTOS

6 MAQUINAS PARA SOLDADURA Y FUNDICION

1 REPUESTOS

7 MAQUINAS DE CARPINTERIA Y EBANISTERIA

1 REPUESTOS

8 MAQUINARIA AGRICOLA 1 REPUESTOS 9 HERRAMIENTAS MENORES 1 HERRAMIENTAS 2 REPUESTOS 10 EQUIPO DE AUDIO Y VIDEO 1 CASSETTES DE SONIDO

(VIRGENES) 2 VIDEO CASSETTE

(VIRGENES) 11 IMPRESORAS 1 REPUESTOS 12 FOTOCOPIADORAS 1 REPUESTOS 13 FAX 1 REPUESTOS 14 MAQUINAS DE ESCRIBIR 1 REPUESTOS 15 COMPUTADORES 1 REPUESTOS 16 MAQUINARIA Y EQUIPOS NO

INCLUIDOS EN LAS ANTERIORES AGRUPACIONES

1 REPUESTOS Y PARTES PARA COMPUTADORES

113 UTENSILIOS DE USO DOMESTICO O PERSONAL

1 ASEO Y USO DOMESTICO 1 ELEMENTOS Y UTENSILIOS

2 USO PERSONAL Y PARA COSMETOLOGIA

1 ELEMENTOS Y ACCESORIOS

3 CAFETERIA, COCINA Y COMEDOR

1 ELEMENTOS Y UTENSILIOS

114 ELEMENTOS DE DIVULGACION CULTURAL Y

1 IMPRESOS 1 REVISTAS, FOLLETOS, AFICHES Y CARTILLAS

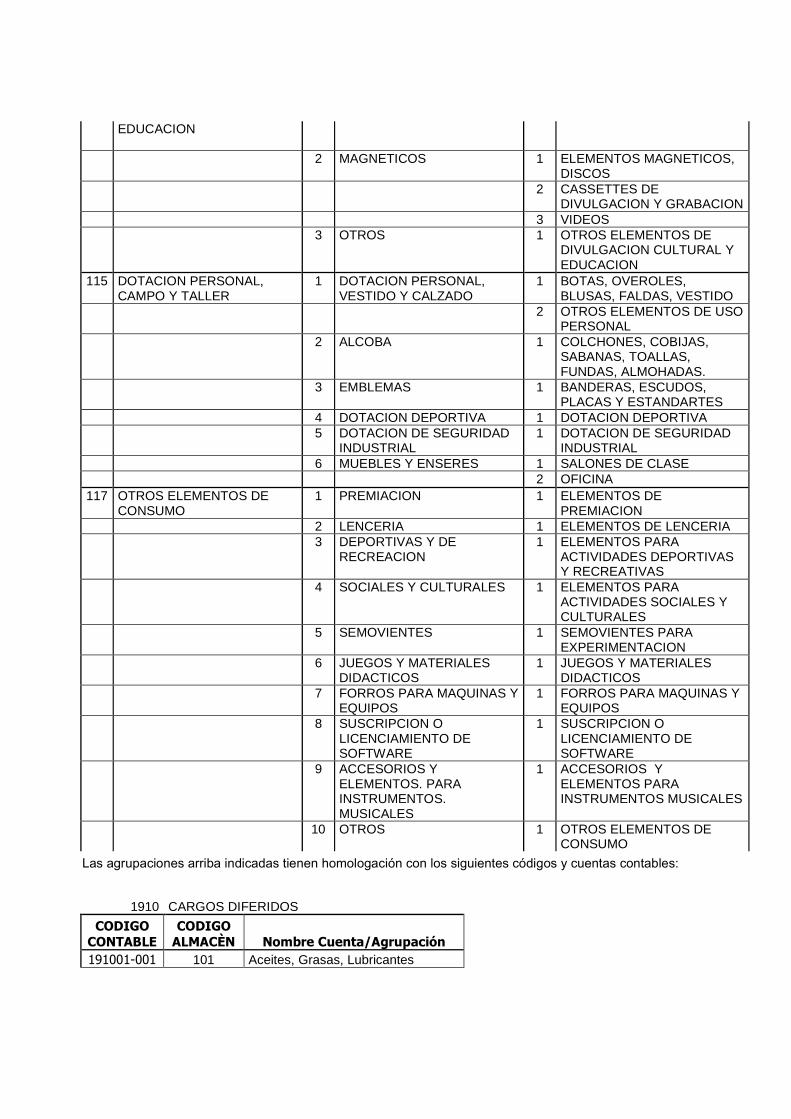

EDUCACION

2 MAGNETICOS 1 ELEMENTOS MAGNETICOS, DISCOS

2 CASSETTES DE DIVULGACION Y GRABACION

3 VIDEOS 3 OTROS 1 OTROS ELEMENTOS DE

DIVULGACION CULTURAL Y EDUCACION

115 DOTACION PERSONAL, CAMPO Y TALLER

1 DOTACION PERSONAL, VESTIDO Y CALZADO

1 BOTAS, OVEROLES, BLUSAS, FALDAS, VESTIDO

2 OTROS ELEMENTOS DE USO PERSONAL

2 ALCOBA 1 COLCHONES, COBIJAS, SABANAS, TOALLAS, FUNDAS, ALMOHADAS.

3 EMBLEMAS 1 BANDERAS, ESCUDOS, PLACAS Y ESTANDARTES

4 DOTACION DEPORTIVA 1 DOTACION DEPORTIVA 5 DOTACION DE SEGURIDAD

INDUSTRIAL 1 DOTACION DE SEGURIDAD

INDUSTRIAL 6 MUEBLES Y ENSERES 1 SALONES DE CLASE 2 OFICINA

117 OTROS ELEMENTOS DE CONSUMO

1 PREMIACION 1 ELEMENTOS DE PREMIACION

2 LENCERIA 1 ELEMENTOS DE LENCERIA 3 DEPORTIVAS Y DE

RECREACION 1 ELEMENTOS PARA

ACTIVIDADES DEPORTIVAS Y RECREATIVAS

4 SOCIALES Y CULTURALES 1 ELEMENTOS PARA ACTIVIDADES SOCIALES Y CULTURALES

5 SEMOVIENTES 1 SEMOVIENTES PARA EXPERIMENTACION

6 JUEGOS Y MATERIALES DIDACTICOS

1 JUEGOS Y MATERIALES DIDACTICOS

7 FORROS PARA MAQUINAS Y EQUIPOS

1 FORROS PARA MAQUINAS Y EQUIPOS

8 SUSCRIPCION O LICENCIAMIENTO DE SOFTWARE

1 SUSCRIPCION O LICENCIAMIENTO DE SOFTWARE

9 ACCESORIOS Y ELEMENTOS. PARA INSTRUMENTOS. MUSICALES

1 ACCESORIOS Y ELEMENTOS PARA INSTRUMENTOS MUSICALES

10 OTROS 1 OTROS ELEMENTOS DE CONSUMO

Las agrupaciones arriba indicadas tienen homologación con los siguientes códigos y cuentas contables:

1910 CARGOS DIFERIDOS

CODIGO CONTABLE

CODIGO ALMACÈN Nombre Cuenta/Agrupación

191001-001 101 Aceites, Grasas, Lubricantes

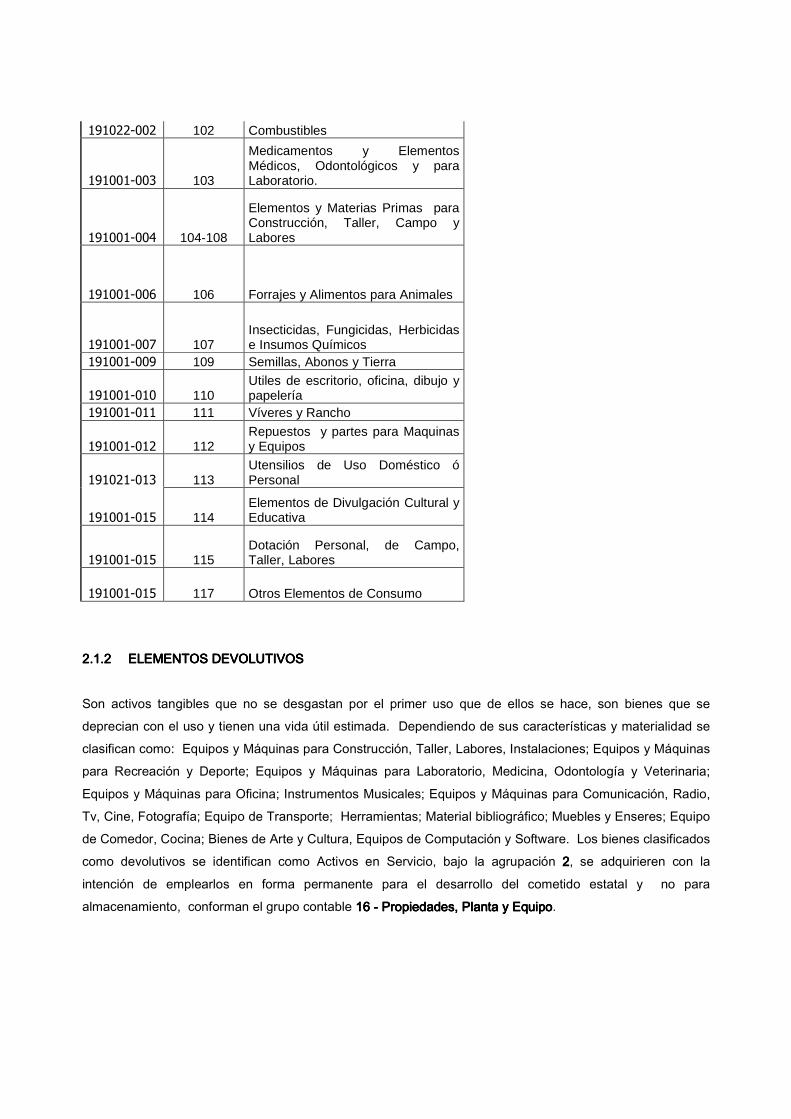

191022-002 102 Combustibles

191001-003 103

Medicamentos y Elementos Médicos, Odontológicos y para Laboratorio.

191001-004 104-108

Elementos y Materias Primas para Construcción, Taller, Campo y Labores

191001-006 106 Forrajes y Alimentos para Animales

191001-007 107 Insecticidas, Fungicidas, Herbicidas e Insumos Químicos

191001-009 109 Semillas, Abonos y Tierra

191001-010 110 Utiles de escritorio, oficina, dibujo y papelería

191001-011 111 Víveres y Rancho

191001-012 112 Repuestos y partes para Maquinas y Equipos

191021-013 113 Utensilios de Uso Doméstico ó Personal

191001-015 114 Elementos de Divulgación Cultural y Educativa

191001-015 115 Dotación Personal, de Campo, Taller, Labores

191001-015 117 Otros Elementos de Consumo

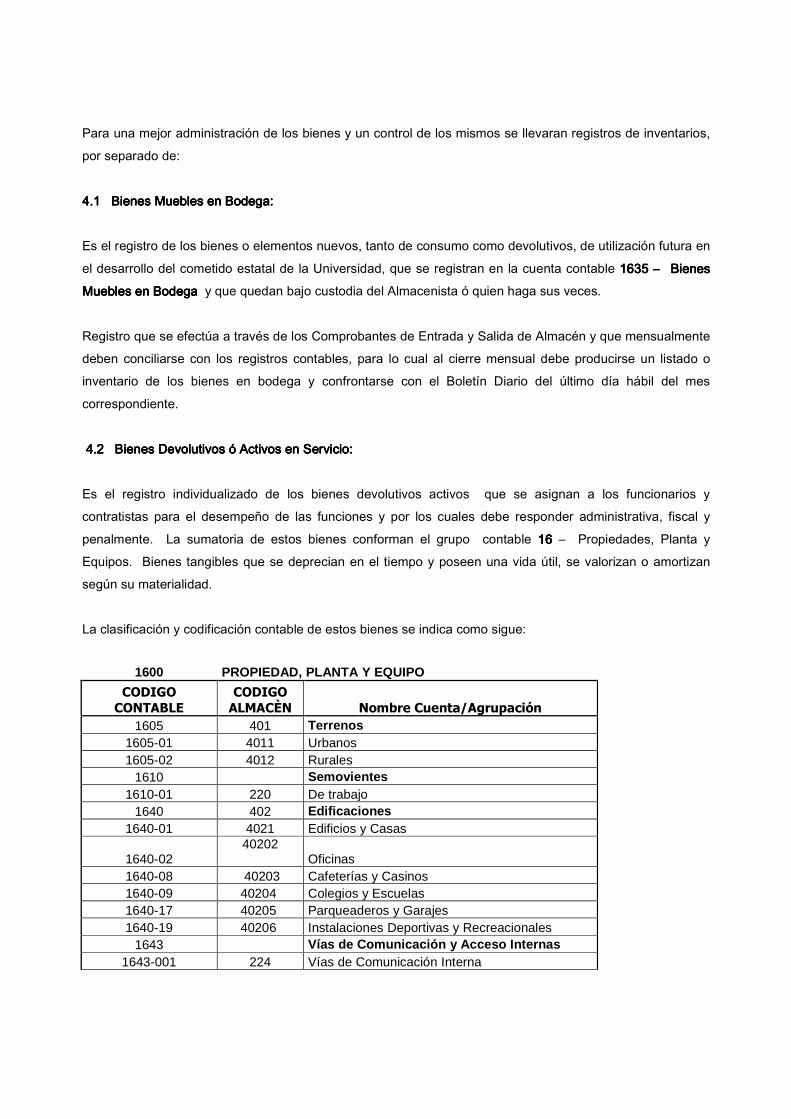

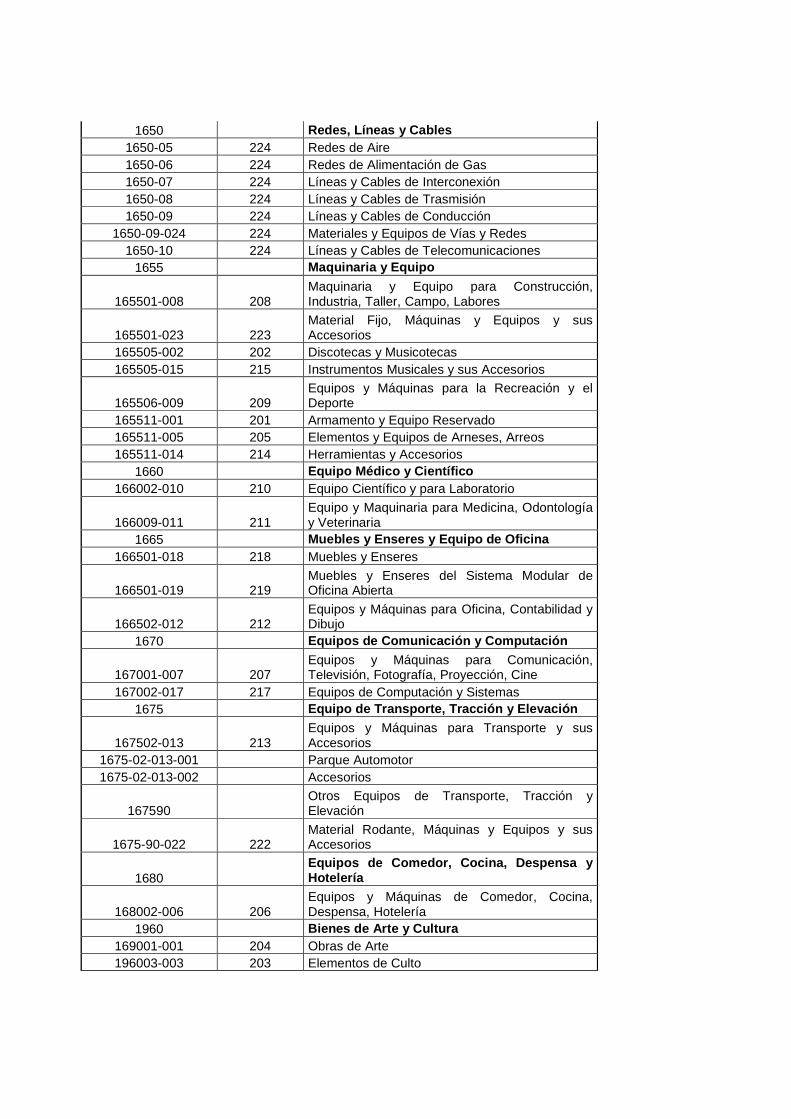

2.1.22.1.22.1.22.1.2 ELEMENTOS DEVOLUTIVOSELEMENTOS DEVOLUTIVOSELEMENTOS DEVOLUTIVOSELEMENTOS DEVOLUTIVOS Son activos tangibles que no se desgastan por el primer uso que de ellos se hace, son bienes que se deprecian con el uso y tienen una vida útil estimada. Dependiendo de sus características y materialidad se clasifican como: Equipos y Máquinas para Construcción, Taller, Labores, Instalaciones; Equipos y Máquinas para Recreación y Deporte; Equipos y Máquinas para Laboratorio, Medicina, Odontología y Veterinaria; Equipos y Máquinas para Oficina; Instrumentos Musicales; Equipos y Máquinas para Comunicación, Radio, Tv, Cine, Fotografía; Equipo de Transporte; Herramientas; Material bibliográfico; Muebles y Enseres; Equipo de Comedor, Cocina; Bienes de Arte y Cultura, Equipos de Computación y Software. Los bienes clasificados como devolutivos se identifican como Activos en Servicio, bajo la agrupación 2222, se adquirieren con la intención de emplearlos en forma permanente para el desarrollo del cometido estatal y no para almacenamiento, conforman el grupo contable 16 16 16 16 ---- Propiedades, Planta y EquipoPropiedades, Planta y EquipoPropiedades, Planta y EquipoPropiedades, Planta y Equipo.

Cuando se adquieren este tipo de bienes y, hasta que permanecen en custodia del Almacén, conforman la cuenta contable 1635 Bienes Muebles en Bodega. Definidos como elementos nuevos de utilización futura en el desarrollo del cometido estatal. Los bienes clasificados como Devolutivos o Activos tienen la siguiente codificación y clasificación:

1635 BIENES MUEBLES EN BODEGA

CODIGO CONTABLE CODIGO ALMACÈN Nombre Cuenta/Agrupación

MAQUINARIA Y EQUIPO 163501 163501-001 201 Armamento y Equipo Reservado

163501-002 202 Discotecas y Musicotecas

163501-005 205 Elementos y Equipos de Arneses, Arreos

163501-008 208

Máquinas y Equipos para Construcción, Industria, Taller, Labores, Campo

163501-009 209 Equipos y Máquinas para la Recreación y el Deporte

163501-014 214 Herramientas y Accesorios

163501-015 215 Instrumentos Musicales y sus Accesorios

163501-023 223 Material Fijo, Máquinas y Equipos y sus Accesorios

EQUIPO MEDICO Y CIENTIFICO 163502 163502-010 210 Equipo Científico y para Laboratorio

163502-011 211 Equipos y Máquinas para Medicina, Odontología y Veterinaria

MUEBLES, ENSERES Y EQUIPO DE OFICINA

163503

163503-012 212 Equipos y Máquinas para Oficina, Contabilidad y Dibujo

163503-018 218 Muebles y Enseres

163503-019 219 Muebles y Enseres del Sistema Modular de Oficina Abierta

EQUIPO DE COMUNICACIÓN Y

COMPUTACION 163504

163504-007 207

Equipos y Máquinas para Comunicación, Televisión, Fotografía, Proyección, Cine

163504-017 217 Equipos de Computación y Sistemas

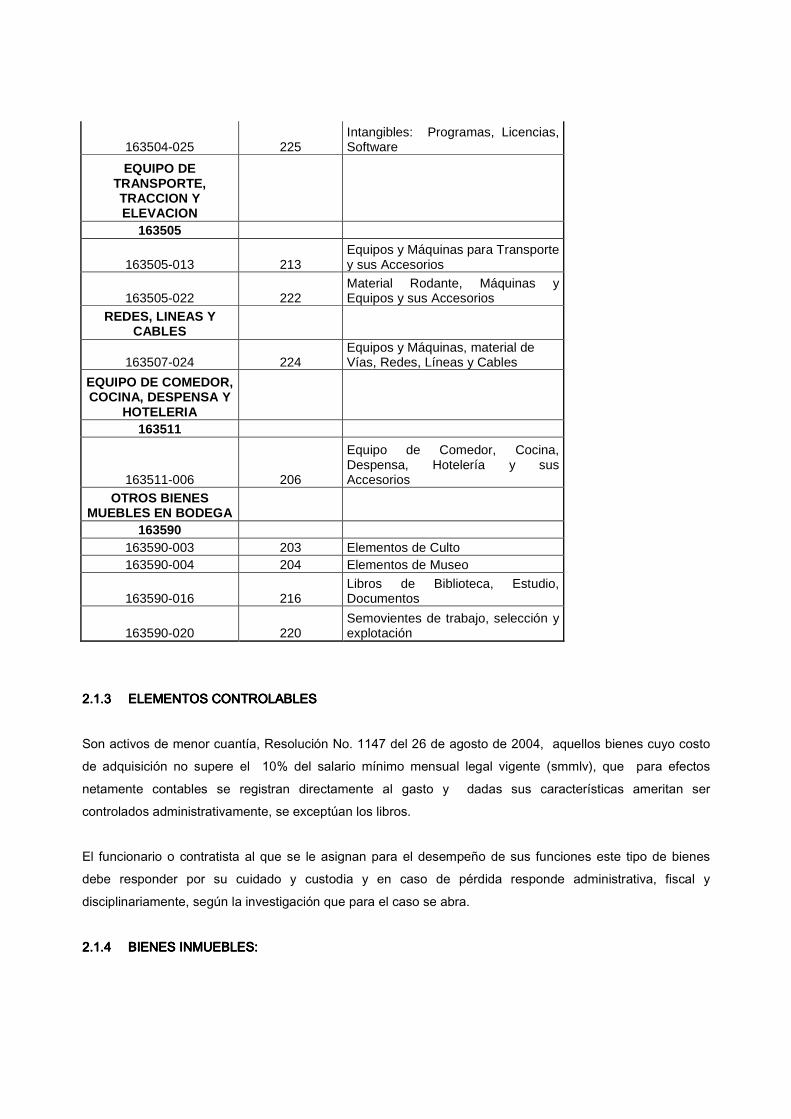

163504-025 225 Intangibles: Programas, Licencias, Software

EQUIPO DE TRANSPORTE, TRACCION Y ELEVACION

163505

163505-013 213 Equipos y Máquinas para Transporte y sus Accesorios

163505-022 222 Material Rodante, Máquinas y Equipos y sus Accesorios

REDES, LINEAS Y CABLES

163507-024 224 Equipos y Máquinas, material de Vías, Redes, Líneas y Cables

EQUIPO DE COMEDOR, COCINA, DESPENSA Y

HOTELERIA 163511

163511-006 206

Equipo de Comedor, Cocina, Despensa, Hotelería y sus Accesorios

OTROS BIENES MUEBLES EN BODEGA

163590 163590-003 203 Elementos de Culto 163590-004 204 Elementos de Museo

163590-016 216 Libros de Biblioteca, Estudio, Documentos

163590-020 220 Semovientes de trabajo, selección y explotación

2.1.32.1.32.1.32.1.3 ELEMENTOS CONTROLABLESELEMENTOS CONTROLABLESELEMENTOS CONTROLABLESELEMENTOS CONTROLABLES Son activos de menor cuantía, Resolución No. 1147 del 26 de agosto de 2004, aquellos bienes cuyo costo de adquisición no supere el 10% del salario mínimo mensual legal vigente (smmlv…, que para efectos netamente contables se registran directamente al gasto y dadas sus características ameritan ser controlados administrativamente, se exceptúan los libros. El funcionario o contratista al que se le asignan para el desempeño de sus funciones este tipo de bienes debe responder por su cuidado y custodia y en caso de pérdida responde administrativa, fiscal y disciplinariamente, según la investigación que para el caso se abra. 2.1.42.1.42.1.42.1.4 BIENES INMUEBLESBIENES INMUEBLESBIENES INMUEBLESBIENES INMUEBLES::::

Son todos aquellos bienes que no se pueden mover con facilidad ni llevar de una parte a otra como: predios o terrenos, edificaciones y construcciones como edificios, casas, campamentos, bodegas que adquiera la Universidad para cumplir con su cometido estatal. La administración de los bienes inmuebles, corresponde a la División de Servicios Generales, Grupos de Planta Física e Inventarios, quienes llevarán un archivo de los inmuebles de propiedad de la entidad y de aquellos que han sido recibidos en comodato, donación y tomados en arrendamiento. El Grupo de Inventarios llevara un registro individualizado el cual contendrá, como mínimo, la siguiente información: Tipo de inmueble Ubicación ó ciudad Dirección Tenencia a título de (arrendamiento, propiedad, comodato… Titulación y detalle del registro. Situación jurídica Áreas (lote, de construcción, libre… Uso a que se destina Nombre del responsable de su cuidado o administración (responsable del bien… Número y fecha de la escritura Notaría Cédula catastral y matrícula inmobiliaria Estado del inmueble (bueno, regular, malo…

Número de pisos Valor del inmueble (histórico, catastral y comercial… Pago impuestos (predial, valorización, otros… Cuando la entidad no disponga de los documentos que acrediten la propiedad de los inmuebles, el Jefe de la División de Servicios Generales o su delegado, deberá iniciar los trámites de consecución de los documentos ante la Oficina de Registro de Instrumentos Públicos y/o Notarías, previo el levantamiento de los planos topográficos ante el Instituto Geográfico Agustín Codazzi o la entidad que se encuentre debidamente autorizada. Estos bienes inmuebles se contabilizarán provisionalmente con un valor estimado en Cuentas de Orden, hasta que se disponga de los documentos que acrediten la propiedad y permitan incorporarse al patrimonio de la Universidad. La Oficina Jurídica será responsable de salvaguardar con la seguridad del caso, las escrituras debidamente legalizadas de los inmuebles de propiedad de la entidad.

2.1.5 Inmu2.1.5 Inmu2.1.5 Inmu2.1.5 Inmuebles por Destinación: ebles por Destinación: ebles por Destinación: ebles por Destinación: Son aquellos bienes muebles tales como ascensores, motobombas, motobombas sumergibles, aires acondicionados, centrales, plantas eléctricas, subestaciones eléctricas, transformadores, redes de alimentación de gas, líneas y cables de interconexión, de transmisión y de conducción, centrales telefónicas, que se pueden considerar inmuebles por destinación, aunque por su naturaleza no lo sean, ya que están permanentemente destinados al uso, cultivo y beneficio de un inmueble, no obstante que puedan separarse sin su detrimento. Estos bienes que se reputan inmuebles por ser accesorios a bienes raíces, no dejan de serlo por su separación momentánea, pero cuando se separen con el objeto de darles diferente destino, dejarán de ser inmuebles. El manejo administrativo será el siguiente: Los bienes muebles que se destine al uso, cultivo y beneficio de inmuebles de propiedad de la entidad, serán inmuebles por destinación y en consecuencia se registrarán como un mayor valor de los inmuebles, en consecuencia no son inventariables a un cuentandante en particular. Se registran en el aplicativo como un mayor valor del inmueble mejorado. Los bienes muebles por destinación que se destinen al uso, cultivo y beneficio de inmuebles que no sean de propiedad de la entidad, se registrarán en la cuenta Obras y Mejoras en Propiedad Ajena. Su amortización se hará durante la vigencia del contrato. En los contratos de arrendamiento debe precisarse el

tratamiento que se dará a estas obras y mejoras en el texto de los contratos. El registro de estos bienes no requiere de ingreso por Almacén y no son bienes inventariables. Si estos bienes se separan del inmueble o se adquieren con el objeto de darles diferente destino se registrarán en la Agrupación que corresponda. En este caso y si el contrato no dispone nada en contrario, se elaborará el ingreso al Almacén y se registrará en la respectiva cuenta contable. El responsable de los bienes será el jefe de la dependencia que los solicite, quien legalizará la correspondiente salida de almacén, firmando el respectivo Comprobante de Salida. 2.1.6 Inmuebles por Adhesión: 2.1.6 Inmuebles por Adhesión: 2.1.6 Inmuebles por Adhesión: 2.1.6 Inmuebles por Adhesión: Concepto: Son las cosas que no pueden transportarse de un lugar a otro; como las tierras y minas, y las que se adhieren permanentemente a ellas, como los edificios, los árboles . Artículo 656 del Código Civil.

El control de las líneas, redes, cables lo efectuará el Grupo de Planta Física, con la asesoría y coordinación de la División de Gestión de Sistemas de Información, quienes, como interventores de las obras de instalación y los únicos autorizados para montar, desmontar, remodelar, rediseñar los espacios físicos, a través del levantamiento de los respectivos planos, deberán certificar el recibido a satisfacción y remitir el contrato u orden de obra al Grupo de Almacén, para que éste incorpore la información pertinente en el aplicativo, a fin de que se registre la información para el proceso contable de aplicación de la depreciación ó amortización, según corresponda y, se continúe con el trámite de pago al proveedor. A los muebles y equipos de oficina empotrada, fijada en las paredes de los inmuebles, teniendo absoluta claridad en sus características, se les dará el tratamiento que corresponde a las mejoras en las edificaciones, por lo que se contemplará como un mayor valor de los mismos, correspondiendo su depreciación al mismo período de vida útil de la edificación. 2.1.7. 2.1.7. 2.1.7. 2.1.7. Reclasificación de Bienes:Reclasificación de Bienes:Reclasificación de Bienes:Reclasificación de Bienes: De acuerdo con la naturaleza, uso, demanda y costo de un bien, se puede solicitar la reclasificación de un bien de devolutivo a consumo. El jefe de la dependencia que desea la reclasificación solicitará mediante escrito debidamente sustentado dirigido al Comité de Evaluación de Bienes. Una vez efectuado el estudio y analizada la conveniencia y oportunidad se proyectará resolución para la firma del representante legal de la Universidad, o se informará de la negación de la solicitud. 2.2.2.2.2.2.2.2. INGRESOS O ENTRADAS A ALMACINGRESOS O ENTRADAS A ALMACINGRESOS O ENTRADAS A ALMACINGRESOS O ENTRADAS A ALMACÉÉÉÉN:N:N:N: El ingreso de bienes se realizará para efectuar registros matemáticos, contables y computarizados, dar

conformidad del recibo a satisfacción para su pago, incorporación a la Propiedad, Planta y Equipos de la Universidad y registros contables. La entrada ó ingreso de bienes se efectuará a través del Comprobante de Entrada de Almacén, que es el documento que acredita la entrada física del bien, siendo éste el único soporte para el registro del movimiento en Almacén y Contabilidad. Formato que debe encontrarse diseñado en el aplicativo que adopte la Universidad para el manejo de sus bienes, con numeración consecutiva y la siguiente información básica, Anexo No. 1:

-Identificación de la bodega a la que se ingresa el bien -Fecha -Concepto de la transacción -Número y fecha del documento soporte (factura, oficio, memorando… -Nit ó documento de identidad y nombre del proveedor -Clasificación y agrupación del elemento -Descripción del elemento o bien

-Unidad de medida -Cantidad -Valor unitario -Valor total por elemento -Placas ó códigos generados por el aplicativo, en caso de ser elemento devolutivo -Discriminación del valor del impuesto al valor agregado-IVA -Documento de compra -Valor total por cada subgrupo y grupo -Valor total de la transacción -Firma del líder responsable del Grupo, Almacenista ó quien haga sus veces El formato de ingresos a Almacén debe diligenciarse en original y dos copias y su destino será: Original para el Grupo de Contabilidad, junto con los soportes como factura, Acta de Recibo a Satisfacción, Aprobación de Pólizas, cuando se requiera, como soporte de la Orden de Pago. Primera copia para archivo del Grupo de Almacén , como soporte del registro de los Ingresos. Segunda copia para Contabilidad, como soporte del Boletín Diario de Almacén. El ingreso o entrada de bienes, según su origen, puede producirse por: Adquisición o compra a través de contrato de compra o suministro, ordenes de compra, servicio, suministro u obra.

Caja Menor y Legalización Avances Donación

Reintegro Recuperación o compensación Reposición o Restitución Ingreso de partes por aprovechamiento a partir de desmantelamiento Ingreso de productos elaborados o terminados Operaciones interinstitucionales traspaso o traslado Sobrante de inventario Compensaciones Comodato ó préstamo de uso Canje Sentencias

El ingreso o entrada de bienes se perfecciona cuando el líder del Grupo de Almacén, Almacenista o quien haga sus veces, recibe físicamente los bienes ó elementos y firma la factura o comprobante de recibo. Se registra un ingreso o entrada a Almacén por Adquisición o Compra cuando a través de operaciones mercantiles la Universidad adquiere bienes mediante la erogación de fondos. En el valor de adquisición de los bienes ha de tenerse en cuenta no sólo el costo de adquisición sino todas las erogaciones necesarias para colocar el bien en condiciones de cumplir el objetivo para el cual fue adquirido, incluidos los gastos de transporte, instalación y financieros. Por consiguiente, los fletes, seguros, bodegajes, transporte cancelados en el proceso de importación y nacionalización de bienes, forman parte del costo histórico o de adquisición. Cuando, como consecuencia del mantenimiento o reparaciones, se reemplacen o se adicionen partes que amplíen o mejoren la capacidad o eficiencia operativa de un bien, éstos valores constituyen un mayor valor del activo ó bien. Las erogaciones relacionadas con los activos deben ser reconocidas como un mayor valor de este activo, cuando es probable que fluyan hacia la Universidad beneficios económicos futuros en exceso, por ello la información debe ser lo suficientemente clara, identificable, legible y medible, para afectar el correspondiente bien. 2.2.12.2.12.2.12.2.1 Ingresos por adquisiciones o comprasIngresos por adquisiciones o comprasIngresos por adquisiciones o comprasIngresos por adquisiciones o compras:::: Los bienes, que a cualquier título adquiera la Universidad ingresaran física y documentalmente al Almacén,

con excepción de aquellos que de acuerdo con la naturaleza y condiciones contractuales deban ser entregados directamente en las dependencias donde se instalarán y usarán. El ingreso físico y documental se efectuará cuando el interventor ó supervisor certifique que el bien cumple con las especificaciones técnicas, de calidad y cantidad, de acuerdo con las condiciones contractuales, para lo cual se debe confrontar físicamente las características, la clase, marca, modelo, con lo expresado en la orden de compra, suministro, contrato o el documento que sustenta la acción. Estos documentos los recepcionará el Grupo de Almacén del Grupo de Adquisiciones, Comité de Contratación, o del Grupo Planta Física, quienes son las dependencias encargadas de los procesos de elaboración de las órdenes de compra y de servicio, suministro, contrato administrativo, contratos de obras, órdenes de obra, respectivamente. Cuando los bienes físicos no corresponden al objeto, ni cumplan con las especificaciones y características técnicas a lo estipulado en el contrato, (orden ó documentos soportes…, el interventor ó supervisor deberá informar por escrito al líder del Grupo de Almacén y al líder del Grupo de Adquisiciones, para que se

solucione con el proveedor las diferencias presentadas y el Almacén se abstendrá de recibir e ingresar los bienes. Cuando se trate de bienes que deben ser recibidos con inspección, prueba o ensayo, el líder del Grupo de Almacén, Almacenista, o quien haga sus veces, coordinará con el proveedor, el interventor y con el área técnica especializada, para que la recepción del bien cumpla con las condiciones establecidas en la orden de compra, suministro, servicio, obra o contrato. Mientras duren las pruebas y ensayos, la recepción del bien en el Almacén se efectuará a título de depósito y en forma condicional, mientras se produce el concepto pericial o el resultado de las pruebas requeridas. Los registros se llevan en forma extracontable. Así mismo, los bienes recibidos en demostración sólo ingresarán al Almacén cuando se autorice su adquisición: provisionalmente se registraran en forma extracontable y quedan a cargo del funcionario que los tenga en su poder o custodia. La devolución al propietario o proveedor se debe efectuar dentro de los diez (10… días siguientes a la adjudicación del contrato que se suscriba. Cuando se trate de órdenes o contratos de suministro se levantará Acta de Recibo a Satisfacción indicando la relación de los bienes que se reciben en cada entrega y el monto de la entrega. Con el Acta de Recibo de la última entrega se deberá efectuar la modificación de la póliza de calidad, en caso tal que así se requiera por el monto de la orden o contrato. Cuando se trate de bienes devolutivos adquiridos a través de recursos de inversión por la celebración de convenios interadministrativos para la ejecución de proyectos, en los términos del convenio o proyecto debe indicarse el destino que se dará a este tipo de activos que incrementan el patrimonio de las entidades, una vez se efectúe la liquidación del mismo. Con ello se determina desde el principio el registro contable que

debe darse a los bienes así adquiridos. 2.2.2. 2.2.2. 2.2.2. 2.2.2. Interventoría:Interventoría:Interventoría:Interventoría: Es la actividad contractual que tiene por objeto controlar, vigilar y supervisar el cumplimiento de las obligaciones de las personas naturales y jurídicas que contratan con la Universidad, referente a las actividades administrativas, legales, presupuestales y especificaciones técnicas de los bienes y servicios contratados. Los interventores de los contratos designados por la Universidad tienen a su cargo las responsabilidades fijadas por la Resolución No. 893 del 26 de julio de 2004. En los procesos de adquisición de equipos de cómputo hardware se deberá establecer en el contrato u orden de compra el valor individual de cada uno de los componentes del equipo Unidad Central de

Proceso CPU, monitor o pantalla, mouse, teclado, parlantes, para permitir el manejo de los inventarios así como el posible reemplazo de las partes o componentes. Cuando se trate de órdenes o contratos de suministro, se levantará Acta de Recibo a Satisfacción indicando la relación de los bienes que se reciben en cada entrega y el monto de la entrega. Con el Acta de Recibo de la última entrega, se deberá efectuar la modificación de la póliza de calidad, en caso tal que así se requiera, por el monto de la orden o contrato. El líder del Grupo de Almacén, Almacenista, o quien haga sus veces, se abstendrá de recibir bienes a proveedores sin que exista previamente contrato u orden de compra debidamente legalizado y con el lleno de los requisitos como aprobación de pólizas, pago de publicación en el Diario Único de Contratación, pago de impuesto de timbre, cuando a ello hubiere lugar. Sólo se aceptarán entregas parciales, de acuerdo con las condiciones establecidas en las órdenes o contratos. 2.2.3 2.2.3 2.2.3 2.2.3 Registro de Cajas Menores y LegalizaciónRegistro de Cajas Menores y LegalizaciónRegistro de Cajas Menores y LegalizaciónRegistro de Cajas Menores y Legalización dededede Avances:Avances:Avances:Avances: Es el registro de adquisiciones de bienes catalogados como Activos Devolutivos o Controlables a través del sistema de fondos fijos reembolsables establecidos en efectivo o avance. Por regla general no se deben realizar compras de Propiedades, Planta o Equipos, a través de Caja Menor, sin embargo, de realizarse por urgencia del servicio, deberá tenerse en cuenta lo establecido en el Manual de Procesos y Procedimientos de la Universidad. La autorización de la compra se dará previo concepto de la no existencia en bodega de Almacén, emitido por el líder del Grupo de Almacén, Almacenista o quien haga sus veces.

La factura o el documento equivalente será el soporte aceptado para legalizar el ingreso a el responsable de la Caja Menor ó el funcionario al que se le otorga el avance debe remitir original y fotocopia de la factura y certificado de recibido a satisfacción debidamente firmado por el funcionario al que se le asignará el bien bajo inventario, a más tardar tres días hábiles de efectuada la compra. El líder del Grupo de Almacén, Almacenista, ó quien haga sus veces, debe producir el registro y Comprobante de Entrada de Almacén. Original del ingreso y de la factura se remite al responsable de la Caja Menor o al funcionario que se le otorgó el avance para que se legalice dicha Caja Menor o el avance. 2.2.4 2.2.4 2.2.4 2.2.4 Registro de Donaciones:Registro de Donaciones:Registro de Donaciones:Registro de Donaciones: Existe donación cuando una persona natural o jurídica, nacional o extranjera transfiere gratuita e irrevocablemente a favor de la Universidad, la propiedad y posesión de un bien que le pertenece, generando un incremento en el patrimonio de la entidad.

Si el monto de la donación es superior a trescientos salarios mínimos mensuales legales vigentes, smmlv, se requiere autorización expresa al Rector de la Universidad, por parte del Consejo Superior de la Universidad. (Acuerdo No. 060 del 5 de octubre de 1994…. Para el registro de donaciones debe existir expresión escrita de la voluntad del donante y relación detallada de los bienes con su valorización, las escrituras públicas, para el caso de inmuebles, la tarjeta de propiedad y el certificado de tradición cuando se trate de vehículos automotores. Las donaciones podrán ser aceptadas cuando las efectúen personas naturales ó jurídicas que se ajusten a la normatividad vigente y cuando la Universidad no adquiera por efecto de la aceptación de la donación gravámenes pecuniarios u obligación de contraprestaciones económicas. Podrá, si, adquirir el compromiso de destinar el bien ó bienes donados a los fines que determine el donante, siempre y cuando correspondan al uso propio o natural del bien y se ajusten a la constitución, la ley y el objeto social de la Universidad. Se levantará Acta o Constancia de Recibo, suscrita por los que en la gestión intervienen en ella figuraran las denominaciones, características, cantidades, unidades de medida, valores unitarios y totales, estado físico y técnico en que se encuentran los bienes donados y recibidos. Si los bienes donados provienen de una entidad pública, el ingreso por Almacén se realizará además con base en el acto administrativo de la entidad donante. Si por algún motivo el donante no suministra los valores, éste se fijará mediante avalúo practicado por funcionarios de la Universidad con capacidad técnica en la materia, o por peritos señalados por la

Vicerrectoría Administrativa y Financiera o el Representante Legal de Universidad. Cuando los elementos sean recibidos en instalaciones diferentes a las de las sedes del Almacén o bodega, los funcionarios que los reciban estarán en la obligación de agotar los procedimientos señalados en este Manual y comunicar al líder del Grupo de Almacén para que se perfeccione la entrada a bodega y la salida al servicio. Si se trata de donación de bienes inmuebles, es requisito para su perfeccionamiento, que el acto contractual sea elevado a escritura pública y se realice el correspondiente registro ante la Oficina de Registro de Instrumentos Públicos. Posteriormente se efectuaran los registros contables. En todo caso, fuera de los requisitos mencionados, se deberán cumplir las normas que establece el Código Civil para esta clase de actos.

2.2.5 2.2.5 2.2.5 2.2.5 Registro de ReintegrosRegistro de ReintegrosRegistro de ReintegrosRegistro de Reintegros o retiro del servicioo retiro del servicioo retiro del servicioo retiro del servicio:::: Se presenta un reintegro o devolución de bienes cuando éstos no se requieren para el servicio en el cumplimiento del objetivo para el cual fueron destinados, por la supresión de la dependencia, por obsolescencia o por mejora tecnológica pudiendo la administración optar por su rehabilitación, reasignación o baja. Para el reintegro de bienes debe diligenciarse el formato Formato de Traslado , Anexo No. 2. Cuando el funcionario, contratista o empleado necesite reintegrar ó devolver bienes que no requiera para su uso debe obtener autorización del jefe inmediato y consignar en el formato la descripción, el código o placa del bien a reintegrar, el estado físico y técnico en que se encuentra, además de acompañar concepto técnico emitido por la dependencia especializada, cuando se trate de equipo de cómputo, equipo de comunicación, equipo científico, indicando el motivo por el cual se reintegra. La persona o funcionario del Grupo de Inventarios encargado de la bodega de los bienes Reutilizables e Inservibles al momento de recibir o retirar los bienes debe consignar el estado en que los recibe y constatar el código o placa, su estado, clase, presentación, marca, modelo, serie y demás datos que lo identifiquen, previa confrontación con los registros de inventarios. De encontrar conforme el bien, se procederá al registro del reintegro. En caso de que los elementos o bienes reintegrados no concuerden o hayan sido sustituidos o tengan especificaciones, marcas o números diferentes, no se aceptará su reintegro, no serán ingresados y se deberá informar por escrito al cuentadante y superior inmediato para que se den las explicaciones correspondientes. De no ser aceptadas las

explicaciones se debe reportar a la Oficina de Control Interno Disciplinario para que se adelanten las investigaciones y se establezcan responsabilidades. 2.2.6 2.2.6 2.2.6 2.2.6 Registro de Recuperaciones:Registro de Recuperaciones:Registro de Recuperaciones:Registro de Recuperaciones: Se entiende por recuperación de bienes, la reaparición física de éstos, una vez han sido descargados de los registros de inventarios y contables y cuya pérdida fue asumida previamente, o por que al desmantelar algunos bienes se pudo recuperar otro, para lo cual se deberá levantar Acta de Recuperación y establecer un precio, de acuerdo con el mercado. Esta Acta deberá ser suscrita por el personal técnico que efectúa la recuperación. En el momento del ingreso deberán tenerse en cuenta las características y especificaciones contempladas en los documentos iniciales de entrada y salida, salvo que hayan sufrido disminución de su condición física por daño o depreciación o se determine incremento en su valor. En tal caso, el valor con el cual se debe

incorporar el bien será fijado por los funcionarios competentes para ello, y se dejará constancia en el comprobante de ingreso. Únicamente se dará ingreso a Almacén a aquellos bienes recuperados que hubieren sido denunciados como perdidos y como consecuencia de ello hayan sido descargados de los registros contables. En caso que los bienes recuperados hayan sufrido un deterioro mayor al normal (base de su depreciación…, el ingreso a Almacén se registrará con base en el Acta que autoriza el hecho, firmada por el líder del Grupo de de Almacén e Inventarios, por el representante legal o su delegado para tal fin y por el funcionario implicado, dejando constancia del hecho e incorporando el bien por el valor reconocido mediante avalúo comercial o técnico. Dicha Acta debe formar parte de la documentación requerida para tramitar ante la instancia correspondiente la terminación de la responsabilidad que hubiere originado la pérdida del bien objeto de recuperación. Para este efecto, será el líder del Grupo de Almacén quien informe de la novedad a las autoridades respectivas, de acuerdo con el procedimiento seguido por responsabilidades. 2.2.7 2.2.7 2.2.7 2.2.7 Registro de CompensacionesRegistro de CompensacionesRegistro de CompensacionesRegistro de Compensaciones:::: La compensación se produce cuando se contempla el número de bienes faltantes con bienes sobrantes de similares características físicas o técnicas, tales como: clase, modelo, precio, que hubieran podido generar confusión en los recibos o salidas de Almacén. La compensación deberá ser efectuada por el responsable de Almacén, previo concepto favorable emitido por el Comité de Evaluación de Bienes. En este caso se dará ingreso a Almacén de la cantidad sobrante compensada y se efectuará la baja del faltante por la misma cantidad. Los faltantes de Almacén o bodega que no fuere posible compensar deben quedar a cargo del responsable al cual se le había suministrado.

2.2.8 2.2.8 2.2.8 2.2.8 Registro de Reposiciones:Registro de Reposiciones:Registro de Reposiciones:Registro de Reposiciones: Se entiende por Reposición el reemplazo o devolución de un bien por otro de iguales, mejores o similares características físicas y técnicas del bien faltante ó desmantelado, luego de una constatación física de los bienes inventariados, o los que han sufrido daño por causas derivadas del mal uso comprobado ó la indebida custodia. La reposición podrá ser efectuada igualmente por la compañía de seguros o la compañía de vigilancia con la que se tenga contratados estos servicios. Para el registro de ingreso de bienes por reposición el interesado deberá expresar por escrito la intensión de reponer el bien explicando las causas del hecho, ofreciendo el bien y detallando el elemento a reponer. Escrito dirigido al Jefe de la División de Servicios Generales, quien autoriza o no la reposición.

El escrito debe acompañarse de factura o cotización en donde conste el precio actual del elemento a reponer, en atención a que el costo de reposición es el precio que deberá pagarse para adquirir un activo similar al que se tenía, o el costo actual estimado de reemplazo del bien en condiciones semejantes al existente. El líder del Grupo de Almacén, Almacenista, o quien haga sus veces deberá suscribir Acta de Reposición indicando las características, modelo, marca, serie, código o placa, costo histórico o de adquisición y fecha de ingreso del elemento objeto de pérdida. Igualmente se consignarán todos los datos como descripción, modelo, marca, serie, estado físico del elemento recibido como reposición. Si el elemento tiene características técnicas especiales, deberá acompañarse del concepto del Jefe de la dependencia competente que pueda certificar tales características. 2.2.9 2.2.9 2.2.9 2.2.9 Ingreso de partes Ingreso de partes Ingreso de partes Ingreso de partes por aprovechamiento a partir de desmantelamientopor aprovechamiento a partir de desmantelamientopor aprovechamiento a partir de desmantelamientopor aprovechamiento a partir de desmantelamiento Cuando se produzca desmantelamiento o desmonte de instalaciones o equipos, las partes o piezas que sean reutilizables deberán ser recibidas por el responsable de Almacén. Los nuevos bienes ingresaran con base en Acta de la diligencia que para el efecto se levante. Dicha Acta deberá estipular la denominación y características de los bienes, cantidades y el avalúo que el funcionario competente haya practicado. 2.2.10 2.2.10 2.2.10 2.2.10 Registro de Sobrantes de InventarioRegistro de Sobrantes de InventarioRegistro de Sobrantes de InventarioRegistro de Sobrantes de Inventarios:s:s:s: Se considera que existen sobrantes de inventario cuando en el momento de practicarse el conteo físico de bienes en depósito o la constatación física de los inventarios individuales, se determina que el número de los

elementos existentes es superior a los que se reflejan en los registros, previa la verificación documental y las investigaciones pertinentes. La mayor cantidad se debe relacionar en el Acta de la diligencia. Para éste procedimiento el líder del Grupo de Almacén, Almacenista o quien haga sus veces, deberá efectuar una revisión para comprobar que no se trata de elementos compensados ó que están bajo responsabilidad de otro funcionario, o que pertenecen al inventario de otra oficina o entidad. Si los bienes encontrados se encuentran en las bodegas y se determina que son sobrantes, se debe efectuar la entrada correspondiente a cargo del responsable de la bodega, pero si dichos sobrantes se encuentran en uso simultáneamente al ingreso se emitirá la salida directamente a la persona que lo este utilizando. Los sobrantes se valorizaran teniendo en cuenta su estado, el valor del mercado o el que fije el funcionario designado para tal fin, o perito conocedor de la materia o al de un bien análogo.

2.2.11 2.2.11 2.2.11 2.2.11 Registro de Comodatos:Registro de Comodatos:Registro de Comodatos:Registro de Comodatos: El registro de los bienes recibidos mediante contrato de comodato o préstamo de uso se efectúa cuando una persona natural ó jurídica entrega la posesión, más no la propiedad, de un bien, para que la Universidad lo usufructué por un período determinado de tiempo, corriendo por cuenta y riesgo el mantenimiento y las mejoras para que el bien pueda ser usado. El comprobante de ingreso deberá contener todos los requisitos establecidos en el contrato, referente a las especificaciones técnicas y físicas del bien, condiciones, términos y valores, entre otros. Cuando finalice el plazo contractual pactado se procederá a efectuar la salida y se cancelaran las cuentas contables. 2.2.12 2.2.12 2.2.12 2.2.12 Ingresos Ingresos Ingresos Ingresos a partir dea partir dea partir dea partir de SentenciasSentenciasSentenciasSentencias:::: Este hecho se genera por los fallos de procesos judiciales o administrativos a cargo de personas naturales o jurídicas, quienes por hechos originados en saqueos, hurto, peculado, negligencia administrativa, sanciones, entre otros, deben pagar en especie, como compensación a los daños causados a la Universidad, o por que a través de fallos o sentencias se obliga a la Universidad a cumplir compromisos contractuales. El documento que soporta el ingreso a Almacén de estos bienes, es la sentencia del juez, acompañada del informe que para tal efecto le haga llegar la Oficina Jurídica de la Universidad a la Coordinación de Almacén. En el informe se detallarán los tipos de bienes, características, cantidades, estado de conservación y avalúo. 2.2.13 Ingreso de bienes producidos, elaborados o terminados:2.2.13 Ingreso de bienes producidos, elaborados o terminados:2.2.13 Ingreso de bienes producidos, elaborados o terminados:2.2.13 Ingreso de bienes producidos, elaborados o terminados: Se refiere al valor de los bienes que han sido obtenidos por la Universidad con el objeto de ser vendidos o

cedidos y que no requieren ser sometidos a ningún proceso de transformación, explotación, cultivo, construcción o tratamiento, que puede ser realizada directamente por la Universidad ó a través de terceros mediante ordenes o contratos de servicio; pueden ser producidos para uso, consumo interno, venta, canje, donación. Una vez recibidos los bienes producidos por terceros el líder del Grupo de Almacén, Almacenista, o quien haga sus veces elaborará el correspondiente comprobante de entrada, el cual debe estar acompañado de la orden o contrato de servicio y simultáneamente el comprobante de salida con cargo al responsable de distribuir tales bienes, de acuerdo con lo consignado en la Resolución que establece el precio de venta y autoriza el uso, destino y distribución de este tipo de bienes. Con base en el comprobante de ingreso, que genera el Grupo de Almacén e Inventarios imputado a la agrupación 1-14 Elementos de Divulgación Cultural y Educativa , cuando se trate de material bibliográfico producido por docentes de la Universidad, y que hace parte de los documentos reportados al

Grupo de Tesorería, para la elaboración de la respectiva Orden de Pago. Se imputará contablemente a la cuenta 1515151510 Mercancías en Existencias10 Mercancías en Existencias10 Mercancías en Existencias10 Mercancías en Existencias , la cual puede ser por libros, revistas o artículos promocionales.... El Coordinador del Fondo Editorial será el encargado de la distribución y control en las Librerías de la Universidad, respecto al material bibliográfico que se produzca para la venta, registrando el costo de producción y el valor de la venta, para establecer la utilidad. Así mismo el control de los artículos promocionales de los cuales se autorice su venta, mediante Resolución rectoral, corresponderá a la Oficina de Relaciones Interinstitucionales. Se deberá conciliar con el Grupo de Contabilidad, para el caso del material bibliográfico, la información de los libros y revistas para venta y donación y con la División de Biblioteca, Documentación y Recursos Bibliográficos el material entregado en canje interbibliotecario. 2.2.12.2.12.2.12.2.14444 Ingreso por operaciones interinstitucionalesIngreso por operaciones interinstitucionalesIngreso por operaciones interinstitucionalesIngreso por operaciones interinstitucionales---- traslado traslado traslado traslado oooo traspasotraspasotraspasotraspaso:::: Representa los bienes transferidos, servibles no utilizables o aquellos que por disposiciones especiales se requieren o se deben trasladar o traspasar entre entes públicos, sin ninguna contraprestación y en cumplimiento de disposiciones legales. La característica de este tipo de operaciones es la transferencia del dominio y de la propiedad de los bienes que realizan las entidades públicas. Se formaliza el ingreso con la suscripción del Acta de Entrega que se suscriba entre los funcionarios responsables del Almacén de las respectivas entidades. Este hecho económico se efectuará a través de un

convenio interadministrativo suscrito por los correspondientes representantes legales de las entidades. Para la legalización del ingreso a Almacén se debe indicar el origen o causa del traspaso o traslado, relacionar y detallar las características de los bienes, la conformación de su valor en libros o el obtenido mediante avalúo técnico. 2.3. 2.3. 2.3. 2.3. SALIDAS O EGRESOS DE ALMACSALIDAS O EGRESOS DE ALMACSALIDAS O EGRESOS DE ALMACSALIDAS O EGRESOS DE ALMACÉÉÉÉNNNN Es el registro de las entregas o salidas de bienes que efectúa el líder del Grupo de Almacén, Almacenista o quien haga sus veces, a través del Comprobante de Salida de Almacén, documento que acredita la salida y entrega física del bien (es…, siendo éste el único soporte para el registro del movimiento en Almacén y

Contabilidad. Documento legal que identifica clara y detalladamente la salida física y real de las bodegas del Almacén, cesando de esta manera la responsabilidad por la custodia, administración, manejo y conservación por parte del Almacenista, o quien haga sus veces, quedando en poder del funcionario destinatario. Formato que debe encontrarse diseñado en el aplicativo que adopte la Universidad para el manejo de sus bienes, con numeración consecutiva y la siguiente información básica, Anexo No. 3.

-Identificación de la bodega de la que se egresa el bien (es… -Fecha -Concepto de la transacción -Código y nombre de la dependencia a la que pertenece el funcionario que recibe el bien -Clasificación y agrupación del elemento -Código del bien Descripción del elemento ó bien (es… -Unidad de medida -Cantidad -Valor unitario -Valor total por grupo -Valor total de la transacción -Firma del Almacenista ó quien haga sus veces -Firma del funcionario que recibe físicamente el bien (es…. -Nombre y documento de quien recibe el bien. El formato de Comprobante de Salida de Almacén debe diligenciarse en original y una copia y su destino será:

Original para el Grupo de Almacén , como soporte del registro de los egresos.

Copia para Contabilidad, como soporte del Boletín Diario de Almacén, donde se registran y consolidan los movimientos de ingresos y egresos del Almacén en forma diaria. El Comprobante de Salida de Almacén tendrá como soporte la solicitud de pedido y en el caso de los bienes devolutivos el Acta ó Constancia de Recibido a Satisfacción debidamente firmada, cuando los bienes son instalados y recepcionados en el lugar en que se utilizarán. El Comprobante de Salida de Almacén tiene la calidad de documento legal probatorio, su contenido debe identificar en forma clara y detallada la salida física y real del bien de la bodega de Almacén y de esta manera cesa la responsabilidad fiscal y legal por la custodia y conservación por parte del Coordinador