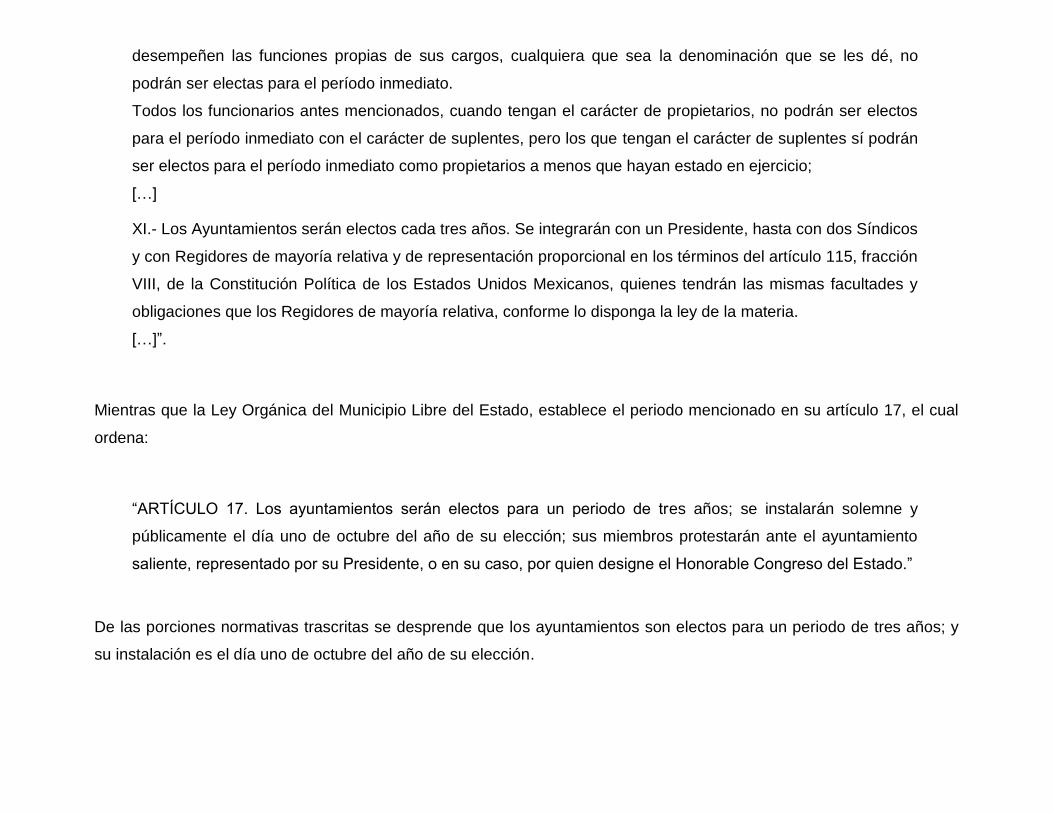

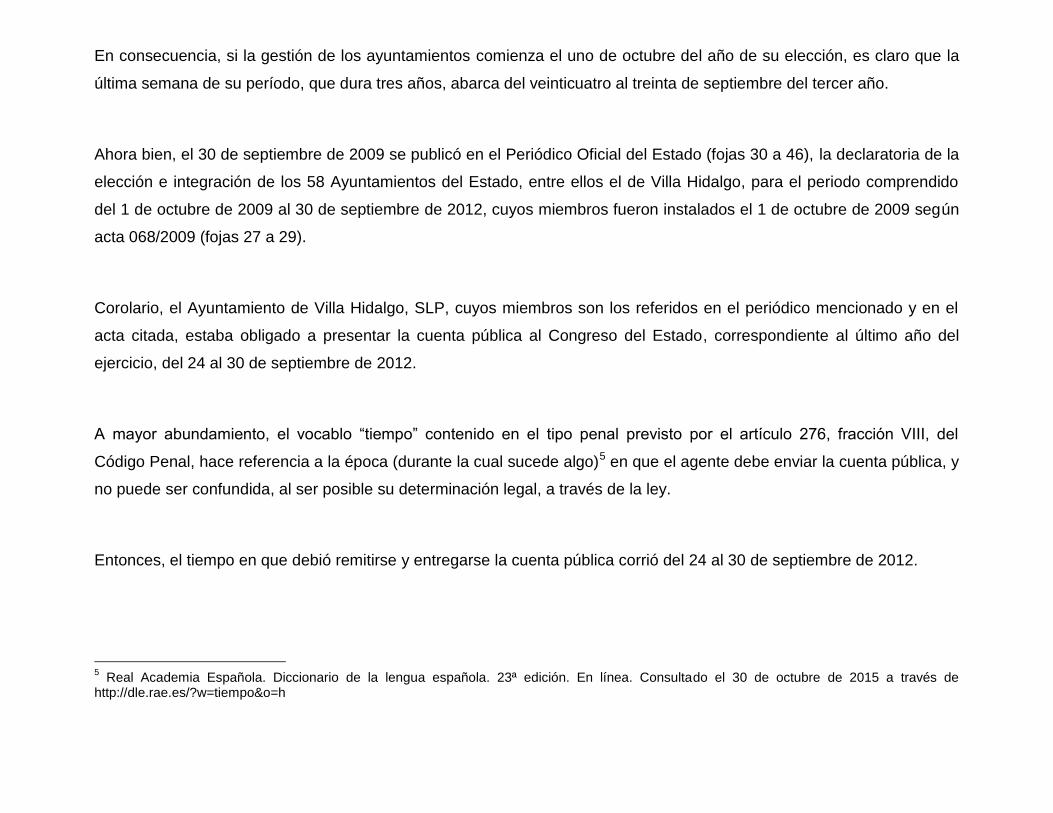

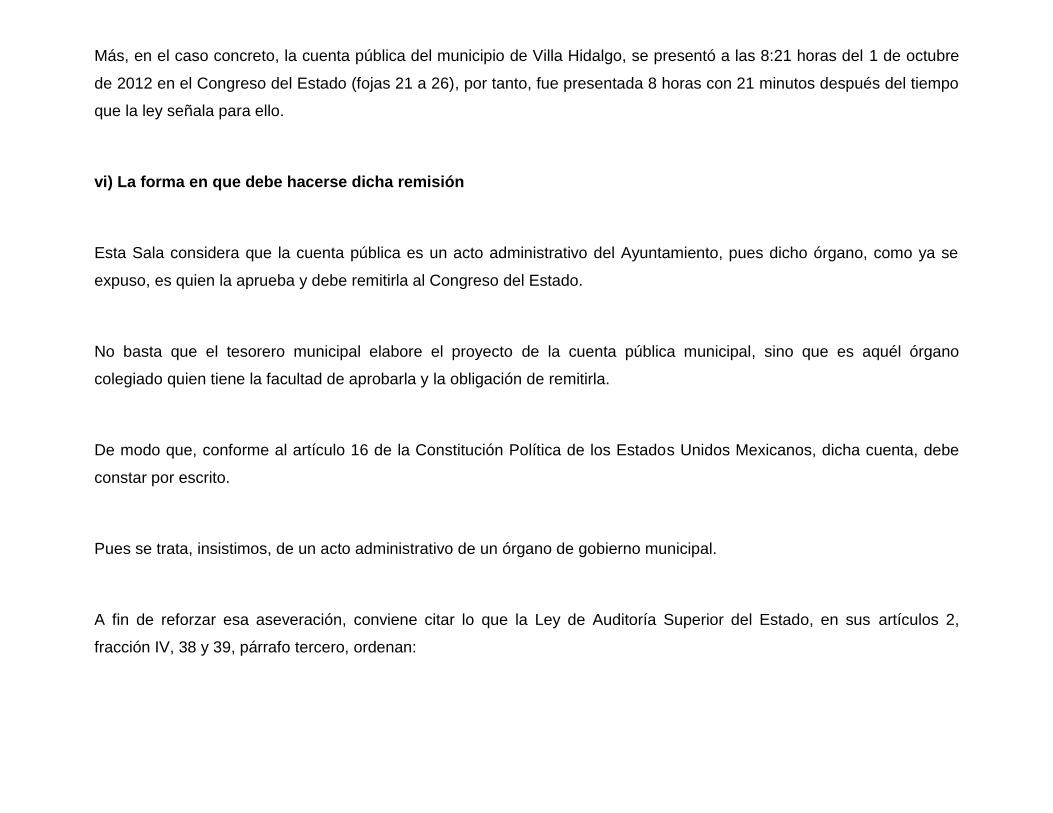

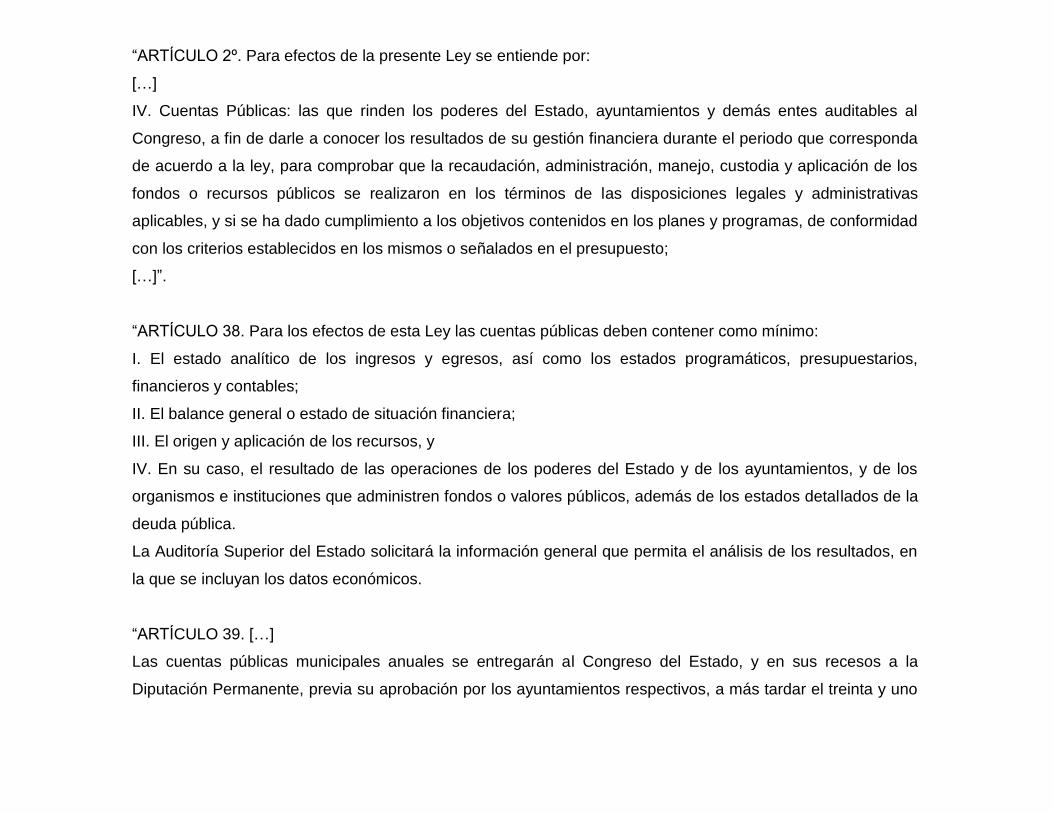

Respuestas de los órganos jurisdiccionales en cuanto al ... · elementos objetivos del tipo penal...

115

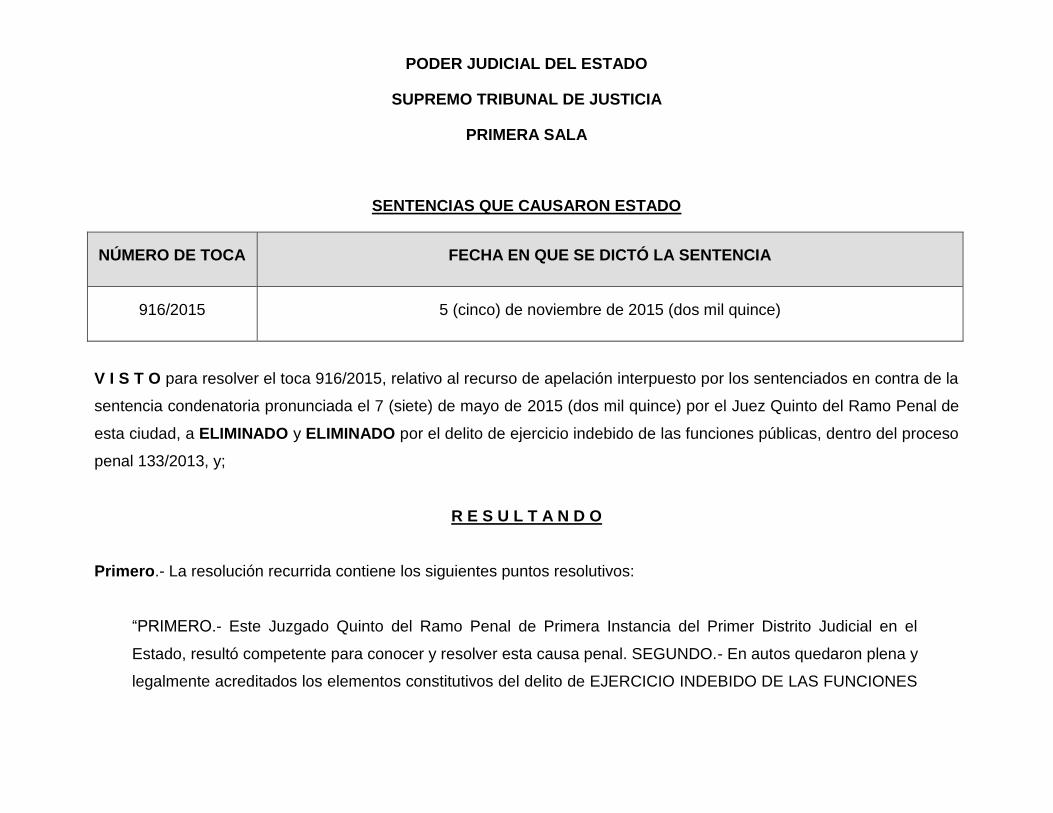

PODER JUDICIAL DEL ESTADO SUPREMO TRIBUNAL DE JUSTICIA PRIMERA SALA SENTENCIAS QUE CAUSARON ESTADO NÚMERO DE TOCA FECHA EN QUE SE DICTÓ LA SENTENCIA 916/2015 5 (cinco) de noviembre de 2015 (dos mil quince) V I S T O para resolver el toca 916/2015, relativo al recurso de apelación interpuesto por los sentenciados en contra de la sentencia condenatoria pronunciada el 7 (siete) de mayo de 2015 (dos mil quince) por el Juez Quinto del Ramo Penal de esta ciudad, a ELIMINADO y ELIMINADO por el delito de ejercicio indebido de las funciones públicas, dentro del proceso penal 133/2013, y; R E S U L T A N D O Primero.- La resolución recurrida contiene los siguientes puntos resolutivos: “PRIMERO.- Este Juzgado Quinto del Ramo Penal de Primera Instancia del Primer Distrito Judicial en el Estado, resultó competente para conocer y resolver esta causa penal. SEGUNDO.- En autos quedaron plena y legalmente acreditados los elementos constitutivos del delito de EJERCICIO INDEBIDO DE LAS FUNCIONES

Transcript of Respuestas de los órganos jurisdiccionales en cuanto al ... · elementos objetivos del tipo penal...

PODER JUDICIAL DEL ESTADO

SUPREMO TRIBUNAL DE JUSTICIA

PRIMERA SALA

SENTENCIAS QUE CAUSARON ESTADO

NÚMERO DE TOCA FECHA EN QUE SE DICTÓ LA SENTENCIA

916/2015 5 (cinco) de noviembre de 2015 (dos mil quince)

V I S T O para resolver el toca 916/2015, relativo al recurso de apelación interpuesto por los sentenciados en contra de la

sentencia condenatoria pronunciada el 7 (siete) de mayo de 2015 (dos mil quince) por el Juez Quinto del Ramo Penal de

esta ciudad, a ELIMINADO y ELIMINADO por el delito de ejercicio indebido de las funciones públicas, dentro del proceso

penal 133/2013, y;

R E S U L T A N D O

Primero.- La resolución recurrida contiene los siguientes puntos resolutivos:

“PRIMERO.- Este Juzgado Quinto del Ramo Penal de Primera Instancia del Primer Distrito Judicial en el

Estado, resultó competente para conocer y resolver esta causa penal. SEGUNDO.- En autos quedaron plena y

legalmente acreditados los elementos constitutivos del delito de EJERCICIO INDEBIDO DE LAS FUNCIONES

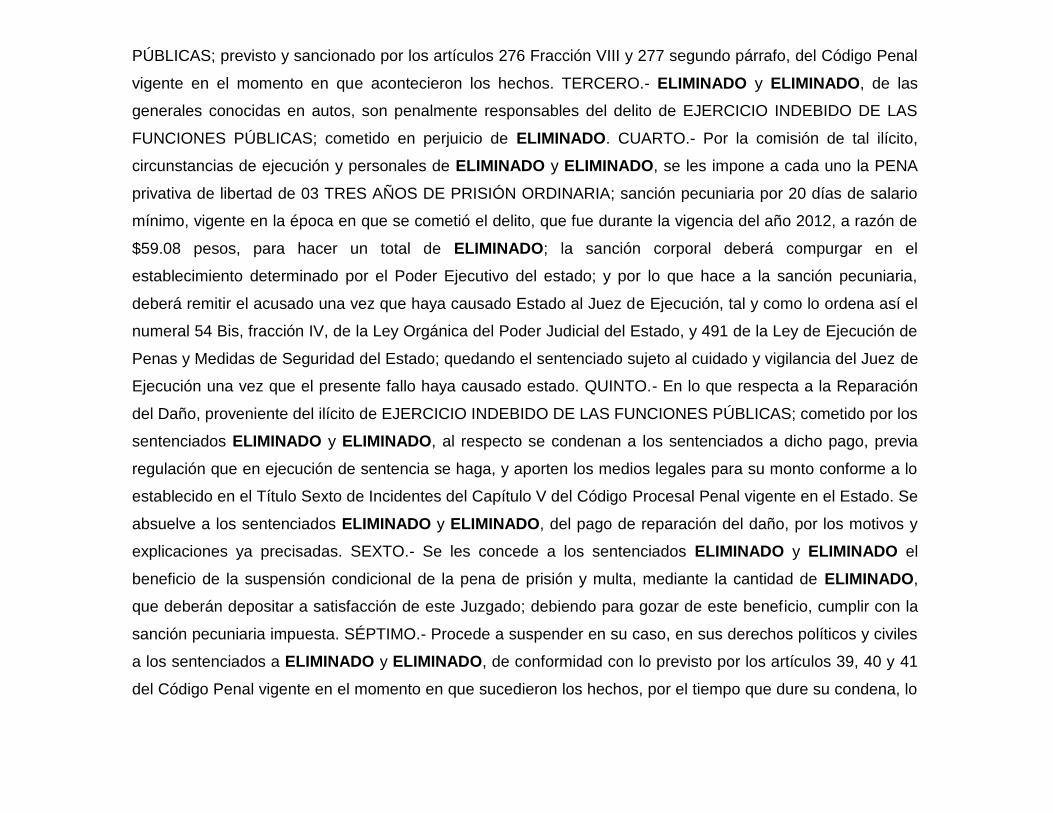

PÚBLICAS; previsto y sancionado por los artículos 276 Fracción VIII y 277 segundo párrafo, del Código Penal

vigente en el momento en que acontecieron los hechos. TERCERO.- ELIMINADO y ELIMINADO, de las

generales conocidas en autos, son penalmente responsables del delito de EJERCICIO INDEBIDO DE LAS

FUNCIONES PÚBLICAS; cometido en perjuicio de ELIMINADO. CUARTO.- Por la comisión de tal ilícito,

circunstancias de ejecución y personales de ELIMINADO y ELIMINADO, se les impone a cada uno la PENA

privativa de libertad de 03 TRES AÑOS DE PRISIÓN ORDINARIA; sanción pecuniaria por 20 días de salario

mínimo, vigente en la época en que se cometió el delito, que fue durante la vigencia del año 2012, a razón de

$59.08 pesos, para hacer un total de ELIMINADO; la sanción corporal deberá compurgar en el

establecimiento determinado por el Poder Ejecutivo del estado; y por lo que hace a la sanción pecuniaria,

deberá remitir el acusado una vez que haya causado Estado al Juez de Ejecución, tal y como lo ordena así el

numeral 54 Bis, fracción IV, de la Ley Orgánica del Poder Judicial del Estado, y 491 de la Ley de Ejecución de

Penas y Medidas de Seguridad del Estado; quedando el sentenciado sujeto al cuidado y vigilancia del Juez de

Ejecución una vez que el presente fallo haya causado estado. QUINTO.- En lo que respecta a la Reparación

del Daño, proveniente del ilícito de EJERCICIO INDEBIDO DE LAS FUNCIONES PÚBLICAS; cometido por los

sentenciados ELIMINADO y ELIMINADO, al respecto se condenan a los sentenciados a dicho pago, previa

regulación que en ejecución de sentencia se haga, y aporten los medios legales para su monto conforme a lo

establecido en el Título Sexto de Incidentes del Capítulo V del Código Procesal Penal vigente en el Estado. Se

absuelve a los sentenciados ELIMINADO y ELIMINADO, del pago de reparación del daño, por los motivos y

explicaciones ya precisadas. SEXTO.- Se les concede a los sentenciados ELIMINADO y ELIMINADO el

beneficio de la suspensión condicional de la pena de prisión y multa, mediante la cantidad de ELIMINADO,

que deberán depositar a satisfacción de este Juzgado; debiendo para gozar de este beneficio, cumplir con la

sanción pecuniaria impuesta. SÉPTIMO.- Procede a suspender en su caso, en sus derechos políticos y civiles

a los sentenciados a ELIMINADO y ELIMINADO, de conformidad con lo previsto por los artículos 39, 40 y 41

del Código Penal vigente en el momento en que sucedieron los hechos, por el tiempo que dure su condena, lo

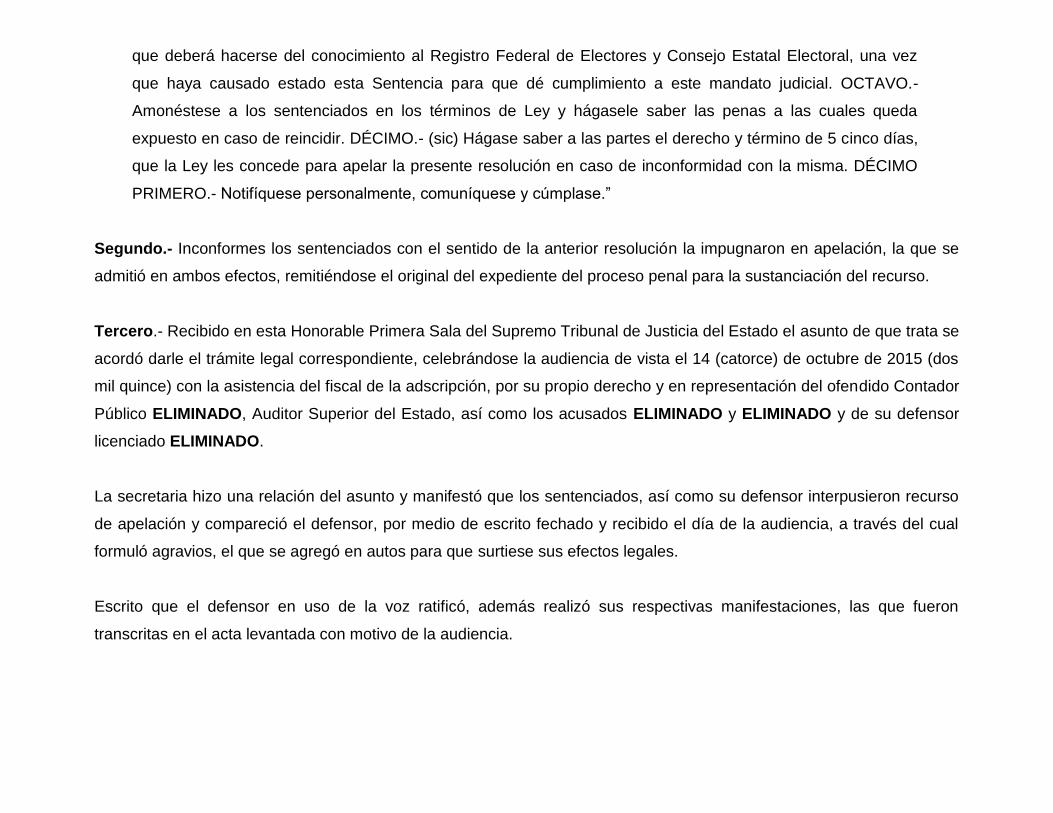

que deberá hacerse del conocimiento al Registro Federal de Electores y Consejo Estatal Electoral, una vez

que haya causado estado esta Sentencia para que dé cumplimiento a este mandato judicial. OCTAVO.-

Amonéstese a los sentenciados en los términos de Ley y hágasele saber las penas a las cuales queda

expuesto en caso de reincidir. DÉCIMO.- (sic) Hágase saber a las partes el derecho y término de 5 cinco días,

que la Ley les concede para apelar la presente resolución en caso de inconformidad con la misma. DÉCIMO

PRIMERO.- Notifíquese personalmente, comuníquese y cúmplase.”

Segundo.- Inconformes los sentenciados con el sentido de la anterior resolución la impugnaron en apelación, la que se

admitió en ambos efectos, remitiéndose el original del expediente del proceso penal para la sustanciación del recurso.

Tercero.- Recibido en esta Honorable Primera Sala del Supremo Tribunal de Justicia del Estado el asunto de que trata se

acordó darle el trámite legal correspondiente, celebrándose la audiencia de vista el 14 (catorce) de octubre de 2015 (dos

mil quince) con la asistencia del fiscal de la adscripción, por su propio derecho y en representación del ofendido Contador

Público ELIMINADO, Auditor Superior del Estado, así como los acusados ELIMINADO y ELIMINADO y de su defensor

licenciado ELIMINADO.

La secretaria hizo una relación del asunto y manifestó que los sentenciados, así como su defensor interpusieron recurso

de apelación y compareció el defensor, por medio de escrito fechado y recibido el día de la audiencia, a través del cual

formuló agravios, el que se agregó en autos para que surtiese sus efectos legales.

Escrito que el defensor en uso de la voz ratificó, además realizó sus respectivas manifestaciones, las que fueron

transcritas en el acta levantada con motivo de la audiencia.

Agravios con los cuales se dio vista al fiscal adscrito a esta Sala quien en uso de la palabra solicitó se mantenga el

criterio del juez natural a fin de que sea confirmada la sentencia recurrida.

Por último, se declaró visto el asunto y se citó para resolver.

C O N S I D E R A N D O

Primero.- Esta Sala es competente para conocer del presente recurso de apelación de acuerdo a lo que dictan los

artículos 1°, 3°, 4°, 7°, 21 y 25, fracción I, de la Ley Orgánica del Poder Judicial del Estado; y tiene por objeto cumplir con

lo que marcan los numerales 361, 362, 380 y 383, del Código de Procedimientos Penales vigente en esta entidad

federativa.

Segundo.- Los agravios vertidos por la defensa son del tenor literal siguiente:

“[…] PRIMERO.- La sentencia recurrida viola en perjuicio de mis defendidos el contenido de los artículos 14,

16 y 17 de la Constitución Federal, 6°., del Código Penal del Estado vigente en el momento de los hechos, 38

fracción IV, 107, 309 del Código de Procedimientos Penales del Estado y la tesis de jurisprudencia 143/2011

(9a.), aprobada por la Primera Sala de la Suprema Corte de Justicia de la Nación, en sesión privada de cuatro

de noviembre de dos mil once, cuya voz es ACREDITACIÓN DEL CUERPO DEL DELITO Y DEL DELITO EN

SI. SUS DIFERENCIAS, misma que más adelante se transcribe. En efecto, del contenido de la parte

considerativa SEGUNDA, de la sentencia recurrida, se advierte con toda claridad, que el Juez a quo que la

emitió, no alcanzó a comprender el estadio procesal de la causa penal que en la cual se ha dictado aquella,

pues el estudio que se realiza en la misma, se refiere al cuerpo del delito de EJERCICIO INDEBIDO DE LAS

FUNCIONES PUBLICAS, previsto por el artículo 276 fracción VIII, del Código Punitivo del Estado vigente al

momento de ocurridos los hechos, cuestión incongruente con el tipo de resolución judicial emitida y con el

estado procesal del juicio en que fue dictada. Es decir, que en la sentencia recurrida, el a quo solo estudia los

elementos objetivos del tipo penal antes citado, análisis que como sabemos, encuentra su fundamento en lo

previsto por el artículo 107 párrafo segundo, del Código de Procedimientos Penales del Estado, numeral que

se refiere al cuerpo del delito y que resulta inaplicable, porque no se trata en el caso de una resolución de

término Constitucional, sino de una sentencia definitiva que debe sustentarse en el estudio del injusto penal y

de la culpabilidad del sentenciado, conforme al numeral 309 del citado Código. Lo anterior produce agravio a

mis representados, pues se les condena a la pena de prisión y a la pecuniaria referidas en la sentencia

recurrida, sin que, en sentido estricto, se emitan las consideraciones, fundamentaciones y motivaciones

legales estrictamente aplicables al caso concreto, conforme lo ordena el numeral 38 fracción IV del Código de

Procedimientos Penales del Estado, en correlación con el diverso 6°., del Código Punitivo vigente en el

momento de los hechos. Cuando el Legislador se refiere a esas consideraciones, fundamentaciones y

motivaciones legales, que son propias de una resolución judicial, en el caso una sentencia, alude a que el

Juez debe expresar en ella, como es que advierte en los autos, que derivado del material probatorio que existe

en ellos, se acreditó una conducta (acción u omisión) típica, antijurídica y culpable, pero derivado de un

análisis fundado y motivado (juicio de valoración), sobre la existencia de cada uno de esos componentes del

concepto material del delito a que se refiere el artículo 6°, del Código Penal del Estado vigente el día en que

ocurrieron los hechos; empero, como deviene del fallo recurrido, su emisor no expresa las razones, motivos y

causas particulares que lo llevaron a la convicción, fuera de toda duda razonable, acerca de la existencia de

pruebas que acreditan aquellos elementos. Lo anterior tiene a su vez fundamento, en lo ordenado por el

artículo 309 del Código de Procedimientos Penales del Estado, que reza: ARTÍCULO 309. No podrá

condenarse al enjuiciado sino cuando se compruebe la existencia de todos los elementos constitutivos del

delito y la responsabilidad de aquél; en caso de duda, deberá absolvérsele. Por tanto, ese fallo se convierte en

un acto de molestia que no está debidamente fundado y motivado, produciéndose la correspondiente

indefensión para mis representados al desconocerse las consideraciones, fundamentaciones y motivaciones

legales estrictamente aplicables al caso concreto, conforme lo ordena el numeral 38 fracción IV del Código de

Procedimientos Penales del Estado lo que le impide expresar una correcta y apta contradicción sobre el

contenido del delito por el que se le considera responsable. Así entonces, se ha condenado a mis

representados, sin sujeción al principio de legalidad y proceso debido, vulnerándose las formalidades

esenciales del procedimiento, pues en lugar de la simple corporeidad objetiva del tipo penal en cuestión, que

solo tiene un carácter presuntivo, debieron estudiarse por el Juez a quo, todos los elementos del delito. O sea,

que en el caso concreto, no se ha llevado a cabo un juicio de valoración independiente y específico, con un

estándar probatorio estricto, con respecto de la existencia comprobada en los autos del sumario, de la

conducta, tipicidad (elementos objetivos, subjetivos y normativos del tipo), antijuridicidad (desvalor de la

conducta y desvalor del resultado sin causa de justificación alguna) y culpabilidad del sentenciado (un

verdadero juicio de valoración, con sustento en el cual, se establezcan las razones y motivos particulares por

los cuales es reprochable el actuar de mi defendido, pero con referencia específica a los elementos del tipo

penal), en correlación al referido ilícito, elementos que como sabemos, son los componentes del concepto

material y dogmático del delito. Como he dicho, cobra puntual aplicación la jurisprudencia que enseguida se

invoca: Décima Época Registro: 160621 Instancia: Primera Sala Jurisprudencias Fuente: Semanario Judicial

de la Federación y su Gaceta Libro III, Diciembre de 2011, Tomo 2 Materia(s): Penal Tesis: 1a./J. 143/2011

(9a.) Páginas: 912 ACREDITACIÓN DEL CUERPO DEL DELITO Y DEL DELITO EN SÍ. SUS DIFERENCIAS.

Conforme a los artículos 134 y 168 del Código Federal de Procedimientos Penales, en el ejercicio de la acción

penal el Ministerio Público debe acreditar el cuerpo del delito y la probable responsabilidad del inculpado, lo

cual significa que debe justificar por qué en la causa en cuestión se advierte la probable existencia del

conjunto de los elementos objetivos o externos que constituyen la materialidad del hecho delictivo. Así, el

análisis del cuerpo del delito sólo tiene un carácter presuntivo. El proceso no tendría sentido si se considerara

que la acreditación del cuerpo del delito indica que, en definitiva, se ha cometido un ilícito. Por tanto, durante el

proceso -fase preparatoria para el dictado de la sentencia- el juez cuenta con la facultad de revocar esa

acreditación prima facie, esto es, el juzgador, al dictar el auto de término constitucional, y el Ministerio Público,

en el ejercicio de la acción penal, deben argumentar sólidamente por qué, prima facie, se acredita la comisión

de determinado delito, analizando si se acredita la tipicidad a partir de la reunión de sus elementos objetivos y

normativos. Por su parte, el estudio relativo a la acreditación del delito comprende un estándar probatorio

mucho más estricto, pues tal acreditación -que sólo puede darse en sentencia definitiva- implica la

corroboración de que en los hechos existió una conducta (acción u omisión) típica, antijurídica y culpable. El

principio de presunción de inocencia implica que el juzgador, al dictar el auto de término constitucional,

únicamente puede señalar la presencia de condiciones suficientes para, en su caso, iniciar un proceso, pero

no confirmar la actualización de un delito. La verdad que pretende alcanzarse sólo puede ser producto de un

proceso donde la vigencia de la garantía de defensa adecuada permite refutar las pruebas aportadas por

ambas partes. En efecto, antes del dictado de la sentencia el inculpado debe considerarse inocente, por tanto,

la emisión del auto de término constitucional, en lo que se refiere a la acreditación del cuerpo del delito, es el

acto que justifica que el Estado inicie un proceso contra una persona aun considerada inocente, y el propio

acto tiene el objeto de dar seguridad jurídica al inculpado, a fin de que conozca que el proceso iniciado en su

contra tiene una motivación concreta, lo cual sólo se logra a través de los indicios que obran en el momento,

sin que tengan el carácter de prueba. Tesis de jurisprudencia 143/2011 (9a.). Aprobada por la Primera Sala de

este Alto Tribunal, en sesión privada de cuatro de noviembre de dos mil once. Lo anterior es suficiente para

revocar la sentencia impugnada. SEGUNDO.- La resolución impugnada viola en perjuicio de la partes que

represento los artículos 14, 16 y 17 de la Constitución Federal de la República, así como los numerales 1°, 2°,

16 del vigente Código Penal del Estado aplicados en benéfica retroactividad a favor de mis representados,

308, 309, 310, 311, 315, 316, 317, 320, 341 y 344 del Código de Procedimientos Penales de la Entidad en

correlación con el numeral 276 fracción VIII del Código Penal del Estado, vigente el día 1 de octubre del año

2012, en que sucedieron los hechos. El artículo 14 de la Constitución Federal, establece el principio de exacta

aplicación de la Ley penal, al ordenar: Artículo 14. A ninguna ley se dará efecto retroactivo en perjuicio de

persona alguna. Nadie podrá ser privado de la libertad o de sus propiedades, posesiones o derechos, sino

mediante juicio seguido ante los tribunales previamente establecidos, en el que se cumplan las formalidades

esenciales del procedimiento y conforme a las Leyes expedidas con anterioridad al hecho. En los juicios del

orden criminal queda prohibido imponer, por simple analogía, y aún por mayoría de razón, pena alguna que no

esté decretada por una ley exactamente aplicable al delito de que se trata. La normatividad secundaria penal

del Estado, regula la exacta observancia de esa máxima Constitucional, cuando establece los principios de

legalidad y tipicidad, en los términos siguientes: El principio de legalidad que establece nuestro Código Penal

en su artículo 1°., establece que nadie podrá ser sancionado penalmente sino por la realización de una acción

u omisión prevista en Ley vigente, siempre y cuando concurran los presupuestos que para cada una de ellas

señale la propia Legislación. Y el principio de tipicidad, consagrado en el artículo 2°., de la propia Ley Penal

del Estado, ordena que la acción o la omisión, serán sancionadas penalmente cuando se describan en el tipo

legal de que se trate y se demuestren todos los elementos que lo integran. Estas disposiciones son violadas

por el Juez Quinto del Ramo Penal de esta Capital, en la sentencia recurrida, por las siguientes

consideraciones: En congruencia con esos principios, y tocante al tipo penal de EJERCICIO INDEBIDO DE

LAS FUNCIONES PUBLICAS y que está previsto por el artículo 276 fracción VIII, del Código Punitivo del

Estado vigente al momento de ocurridos los hechos, debo decir lo siguiente: La descripción típica dice: Artículo

276. Comete el delito de ejercicio indebido de las funciones públicas quien: (…) Fracción VIII.- Omita la

remisión en tiempo y forma establecidos en la Ley, de las cuentas públicas en los términos del artículo 38 de la

Ley de Auditoria Superior del Estado de San Luis Potosí, y el delito se consuma por la omisión a cargo del

agente, de no remitir en tiempo y forma, la correspondiente cuenta pública, pero en los términos del artículo 38

de la Ley de Auditoria Superior del Estado. Así entonces, la conducta esperada por el tipo, es que el sujeto

activo cumpla con una concreta obligación que le impone la citada Legislación de Auditoría, empero, el tipo

penal de mérito no describe de manera total todos sus elementos, características, condiciones, términos y

plazos, sino que la naturaleza, contenido y alcances de la omisión ilícita, están regulados en otro

ordenamiento legal y del cual se hace depender la actualización del citado tipo penal y por ende de la

existencia de la tipicidad y del delito mismo. En efecto, si bien es cierto que el artículo 276 fracción VIII ibídem,

establece con claridad cuál es el verbo rector o núcleo del tipo (omitir la remisión), también lo es, que el delito

no se consuma por la simple omisión, en este caso, de remitir la cuenta pública, sino que existe la necesidad

imperiosa, de complementar la valoración típica, analizando el contenido del artículo 38 de la Ley de Auditoría

Superior del Estado, vigente en la fecha y lugar del hecho, para establecer “el tiempo” en que el agente debe

remitir dicho documento; “la forma” en que debe hacerlo y, sobre todo, a quien debe remitirse la misma, pues

solo así, es posible realizar con legalidad y debido proceso, el juicio de valoración sobre la existencia de la

tipicidad (primer categoría o elemento del concepto material del delito). Pues bien, el delito previsto por el

artículo 276 fracción VIII del Código Penal aplicable en el caso, es de naturaleza instantánea, pues la

consumación se agota en el mismo momento en que se han realizado todos los elementos de la descripción

legal. En tal virtud, la conducta de los activos no trascendió más allá de la fecha 1 de octubre del 2012. El 1 de

octubre del 2012, regía la Ley de Auditoría Superior del Estado de San Luis Potosí, publicada en el Periódico

Oficial del Gobierno del Estado el 30 de mayo del 2006, cuya última reforma dató del 31 de Julio del 2012. El

artículo 38 de esa Ley, disponía lo siguiente: “Artículo 38. Para los efectos de esta Ley las cuentas públicas

deben contener como mínimo: I.- El estado analítico de los ingresos y egresos, así como los estados

programáticos, presupuestarios, financieros y contables; II.- El balance general o estado de situación

financiera; III. - El origen y aplicación de los recursos; y IV. - En su caso, el resultado de las operaciones de los

Poderes del Estado y de los Ayuntamientos, y de los organismos e instituciones que administren fondos o

valores públicos, además de los estados detallados de la deuda pública. La Auditoria Superior del Estado

solicitara la información general que permita el análisis de los resultados, en los que se incluyan los datos

económicos”. Estas son las disposiciones que, por tanto, regían en San Luis Potosí, el 30 de septiembre y 1°.,

de octubre del 2012, para los efectos del “tiempo y la forma”, a que se refiere el tipo penal descrito en el

artículo 276 fracción VIII del Código Penal del Estado, en que deberían remitirse las cuentas públicas de los

tres Poderes del Estado, los Ayuntamientos del Estado y de los Organismos e Instituciones administradoras de

fondos y valores públicos. Más sin en cambio, atento al contenido del invocado artículo 38 de la Ley de

Auditoría Superior del Estado, es evidente que éste no establece: • A quien debe remitirse la cuenta pública de

los Ayuntamientos del Estado, concretamente la que corresponde a Villa Hidalgo, San Luis Potosí; y • En qué

tiempo debe hacerse la remisión de ese mismo documento. En virtud de lo anterior, me permito hacer las

siguientes consideraciones: I.- Es evidente que conforme a la dogmática jurídica, en el caso del delito previsto

por la fracción VIII del numeral 276 del Código Penal vigente el día de los hechos, estamos ante un tipo penal

“abierto”, dada la ambigüedad de la descripción secundaria que lo complementa y que se deriva del artículo 38

de la Ley de Auditoría del Estado, a grado tal que el Juez Quinto de lo Penal de esta ciudad, se ha encargado

de “cerrar” o concluir la descripción típica, al establecer que la omisión ilícita es atribuible a mis representados

por no haber “entregado” la cuenta pública anual del ejercicio 2012, del Ayuntamiento Municipal de Villa

Hidalgo, San Luis Potosí, al Congreso del Estado de la propia Entidad Federativa, cuando el mencionado

dispositivo complementario, NO EXPRESA a quien debe remitirse dicho documento, supuesto que resulta

incompatible con un sistema o Estado de derecho en el que se respete el principio de exacta aplicación de la

ley penal (nullum crimen sine lege), lo cual significa que es el citado Juzgador quien realiza en la sentencia,

una función tipificadora de cierre o construcción final de la descripción típica, que no le corresponde porque es

propia del Poder Legislativo del Estado y que por otro lado, se viola el principio de exacta aplicación de la Ley

Penal, en virtud de que ello da lugar a la aplicación analógica de normas, ya que no se detalla claramente la

conducta considerada ilícita y, por tanto, el destinatario de la norma, en el caso mis representados, no

estuvieron en posibilidad de saber con precisión qué es lo que está prohibido por el tipo penal, previsto en el

artículo 276 fracción VIII del Código Penal del Estado. Por otro lado, resulta incongruente la sentencia, cuando

el Juez que la emitió altera el tipo penal previsto por el artículo 276 fracción VIII del Código Penal aplicable al

caso concreto, pues como se advierte de ese fallo, dicho Juzgador dice que la obligación de “entregar” la

cuenta Pública al Congreso del Estado, que se dice omitió mis representados, la establece el artículo 39 de la

Ley de Auditoría Superior del Estado, cuando la descriptiva típica alude al precepto 38 de aquella Legislación,

evidentemente diferente. II. Como podrá advertirse de la transcripción del citado numeral 38 de la Ley de

Auditoria del Estado, tampoco dicho dispositivo establece el tiempo en que los Ayuntamientos deben remitir la

cuenta pública anual, luego entonces el Juez Quinto del Ramo Penal de ésta Capital, no tiene por qué

introducir en la sentencia recurrida un plazo que, para esa finalidad, no está inserto dentro de la parte

complementaria del tipo penal de EJERCICIO INDEBIDO DE LAS FUNCIONES PUBLICAS, previsto por el

artículo 276 fracción VIII, del Código Punitivo del Estado vigente al momento de ocurridos los hechos, al

señalar que el referido término venció precisamente el 30 de septiembre del 2012, y que como el

Ayuntamiento de Villa Hidalgo, S.L.P., omitió la entrega del documento precisamente en esa fecha, porque lo

hizo hasta el 1 de octubre del 2012, al estar acreditado que mis defendidos eran el tesorero y sindico

respectivamente del mencionado Ayuntamiento, a ellos le es reprochable la conducta omisa prevista en el tipo.

Menos aún le era permitido a dicho Juzgador, invocar como sustento de su ilegal actuación, el artículo 39 de

aquella Ley, porque el tipo penal previsto por el artículo 276 Fracción VIII del Código Penal del Estado

aplicable al hecho, no remite a ese precepto sino a otro diverso, así entonces, la sentencia resulta

incongruente. TERCERO.- La resolución impugnada viola en perjuicio de las partes que represento los

artículos 14, 16 y 17 de la Constitución Federal de la República, así como los numerales 1°., 2°., 16 del

vigente Código Penal del Estado aplicados en benéfica retroactividad a favor de mis representados, 308, 309,

310, 311, 315, 316, 317, 320, 341 y 344 del Código de Procedimientos Penales de la Entidad en correlación

con el numeral 276 fracción VIII del Código penal del Estado, vigente el día 1 de octubre del año 2012, en que

sucedieron los hechos. El artículo 14 de la Constitución Federal, establece el principio de exacta aplicación de

la Ley penal, aI ordenar: Artículo 14. A ninguna ley se dará efecto retroactivo en perjuicio de persona alguna.

Nadie podrá ser privado de la libertad o de sus propiedades, posesiones o derechos, sino mediante juicio

seguido ante los tribunales previamente establecidos, en el que se cumplan las formalidades esenciales del

procedimiento y conforme a las Leyes expedidas con anterioridad al hecho. En los juicios del orden criminal

queda prohibido imponer, por simple analogía, y aún por mayoría de razón, pena alguna que no esté

decretada por una ley exactamente aplicable al delito de que se trata. La normatividad secundaria penal del

Estado, regula la exacta observancia de esa máxima Constitucional, cuando establece los principios de

legalidad y tipicidad, en los términos siguientes: El principio de legalidad que establece nuestro Código Penal

en su artículo 1°., establece que nadie podrá ser sancionado penalmente sino por la realización de una acción

u omisión prevista en Ley vigente, siempre y cuando concurran los presupuestos que para cada una de ellas

señale la propia Legislación. Y el principio de tipicidad, consagrado en el artículo 2°., de la propia Ley Penal

del Estado, ordena que la acción o la omisión, serán sancionadas penalmente cuando se describan en el tipo

legal de que se trate y se demuestren todos los elementos que lo integran. Estas disposiciones son de nueva

cuenta violadas por el Juez Quinto del Ramo Penal de esta Capital, en la sentencia recurrida, por las

siguientes consideraciones: Artículo 276. Comete el delito de ejercicio indebido de las funciones públicas

quien: (...) Fracción VIII. Omita la remisión en tiempo y forma establecidos en la Ley, de las cuentas públicas

en los términos del artículo 38 de la Ley de Auditoria Superior del Estado de San Luis Potosí, y El juicio de

valoración sobre la tipicidad de la conducta de omisión que se atribuye a mi representado, en realidad debe

resultar negativo porque, en contrario a lo resuelto en la sentencia recurrida, sus conductas de no entregar a

más tardar el 30 de septiembre del 2015, la cuenta pública del ejercicio 2012 del Ayuntamiento de Villa

Hidalgo, S.L.P., no se amolda al citado tipo penal. En primer orden, por las razones expuestas en el concepto

de agravio SEGUNDO de este escrito a las que me remito para no incidir en repeticiones inútiles. En segundo

orden, porque el núcleo del tipo arriba descrito, resulta ser el verbo rector REMISIÓN. Esto es, que la tipicidad

en el caso se produce, por OMITIR REMITIR en tiempo, la referida cuenta pública. Y no como reiteradamente

lo señala el Juez a quo en la sentencia: OMITIR ENTREGAR en tiempo, la referida cuenta pública. Luego, si el

inferior alude a un núcleo o verbo típico distinto del que realmente describe el tipo penal en comento, por esta

simple circunstancia, la sentencia es incongruente y ello es suficiente para revocarla, por violar los principios

de legalidad y tipicidad. Inclusive y aparte de lo arriba señalado, cabe establecer que REMITIR constituye un

elemento normativo del propio tipo, que requiere de una valoración de carácter jurídica o incluso cultural,

misma que necesariamente por razones lógicas, arroja como conclusión dos conceptos totalmente

DIFERENTES en su significado. Pues resulta del más elemental sentido común, que hay una diferencia

substancial entre REMITIR y ENTREGAR, que el A quo no alcanza a comprender. Efectivamente. Conforme al

Diccionario de la Real Academia, para los efectos del tipo penal en estudio, REMITIR significa: (Del lat.

remittére). 1. tr. Enviar algo a determinada persona de otro lugar. 2. tr. Perdonar, alzar la pena, eximir o liberar

de una obligación. 3. tr. Dejar, diferir o suspender. 4. tr. Dicho de una cosa: Ceder o perder parte de su

intensidad. U. t. c. intr. y c. prnl. 5. tr. Dejar al juicio o dictamen de alguien la resolución de algo. U. m. c. prnl.

6. tr. Indicar en un escrito otro lugar de él o de distinto escrito donde consta lo que atañe al punto tratado. 7.

prnl. Atenerse a lo dicho o hecho, o a lo que ha de decirse o hacerse, por uno mismo o por otra persona, de

palabra o por escrito. Mientras que ENTREGAR, conforme al propio Diccionario, significa: (Del lat. integrre,

restituir a su primer estado). 1. tr. Poner en manos o en poder de otro a alguien o algo. 2. tr. Arq. Introducir el

extremo de una pieza de construcción en el asiento donde ha de fijarse. 3. tr. And. Consumir, deshacer a

alguien a fuerza de disgustos. 4. tr. ant. devolver (II restituir). 5. prnl. Ponerse en manos de alguien,

sometiéndose a su dirección o arbitrio. 6. prnl. Ceder a la opinión ajena. 7. prnl. Recibir realmente algo y

encargarse de ello. 8. prnl. Hacerse cargo de alguien o algo, apoderarse de él o de ello. 9. prnl. Dedicarse

enteramente a algo, emplearse en ello. 10. prnl. Darse a vicios y pasiones. 11. prnl. Declararse vencido o sin

fuerzas para continuar un empeño o trabajo. O sea, que la subsunción de la conducta omisa en el tipo penal

previsto por el artículo 276 fracción VIII del Código Penal Vigente del día de los hechos, no se colmó porque

mis representados omitieron PONER EN MANOS O EN PODER DEL CONGRESO DEL ESTADO, esto es,

ENTREGAR la cuenta pública 2012, del Ayuntamiento Municipal de Villa Hidalgo, S.L.P., antes de las 24 horas

del 30 de septiembre del 2012, como equivocadamente lo señala el Juez a quo. Antes bien, si la referida

descripción típica establece que el delito de ejercicio indebido de las funciones públicas, se comete por

OMITIR REMITIR en tiempo y forma las cuentas públicas, es obvio que en el supuesto (no probado en autos),

de que la Ley de Auditoría Superior del Estado, hubiera establecido, que para la específica cuenta pública

2012 del Ayuntamiento de Villa Hidalgo, S.L.P., la misma debía REMITIRSE a más tardar a las 24 horas del 30

de septiembre del 2012, en autos aparece demostrado el cumplimiento cabal de esa obligación a cargo del

mencionado Ayuntamiento y por tanto, también está demostrada LA ATIPICIDAD de la conducta omisa que se

imputa a mi defendido. Cierto. En los autos del sumario corre agregado un OFICIO FECHADO EL 30 DE

SEPTIEMBRE DEL 2012, firmado por ELIMINADO en su calidad de Tesorero Municipal de Villa Hidalgo,

S.L.P. y por ELIMINADO en su carácter de Sindico, Municipal de Villa Hidalgo, S.L.P MEDIANTE EL CUAL SE

ENVIÓ LA CUENTA PÚBLICA 2012 DE ESTE ÚLTIMO LUGAR, A LA CIUDAD DE SAN LUIS POTOSÍ,

LUGAR EN DONDE SE UBICA EL CONGRESO DEL ESTADO LO QUE DEMUESTRA QUE LA MISMA SE

REMITIÓ EN ESA FECHA, a la citada Soberanía estatal y que luego entonces SI SE REMITIÓ EN TIEMPO,

tan es así, que también está demostrado en autos, que mis representados se trasladaron todavía el 30 de

septiembre del 2012, de Villa Hidalgo a ésta ciudad Capital, para entregar la citada cuenta pública, lo cual

corrobora que SI SE REMITIÓ EN TIEMPO y sin que sea óbice para concluir en el desacato a que alude el

juzgador A quo, que en tal oficio aparezca un sello de recibido en el Congreso del Estado de San Luis Potosí,

de las 08.21 horas del 1°., de Octubre del 2012, dado que ello solo constituye la evidencia de que el oficio y la

cuenta pública SE ENTREGARON Y RECIBIERON en su destino en tal hora y fecha, pero como ya se

estableció, la conducta de los sentenciados de entregar el documento en cuestión hasta ésta última fecha, no

se ajusta a la descriptiva del verbo rector del tipo penal previsto en la fracción VIII del artículo 276 ibídem,

porque éste NO SANCIONA LA CONDUCTA DE ENTREGAR LA CUENTA PUBLICA FUERA DEL INDICADO

PLAZO, como inexactamente lo señala el Juez Quinto del Ramo Penal de esta Capital, sino NO REMITIRLA

FUERA DE PLAZO, cuestión evidentemente diversa. Por lo tanto, si la tipicidad es el encuadramiento del

comportamiento del activo, en la parte descriptiva del modelo típico impuesto por el Legislador en la Ley

Penal, debe concluirse que en el caso, no existe el tal encuadre y en consecuencia no hay tipicidad ni mucho

menos delito, por lo que debe revocarse la sentencia. CUARTO.- La sentencia recurrida viola lo dispuesto por

los artículos 309 del Código de Procedimientos Penales del Estado, en correlación con el artículo 7°, en su

segundo párrafo, del Código Penal del Estado vigente en la época en que ocurrieron los hechos. Debo decir,

que el al regular las acciones u omisiones delictivas, dicho precepto ordena lo siguiente: “Artículo 18.-

ARTICULO 7°. Los delitos pueden ser dolosos, culposos o preterintencionales. Obra dolosamente el que,

conociendo las circunstancias del hecho típico, quiere o acepta el resultado prohibido por la ley. Obra

culposamente quien por imprudencia, imprevisión, impericia o falta de cuidado causa igual daño que por un

delito intencional. Obra preterintencionalmente el que causa el resultado típico mayor al querido o aceptado.

De acuerdo al invocado artículo, en nuestra Entidad Federativa y para efectos penalmente relevantes, el citado

Código Penal reconocía tres tipos de acciones u omisiones delictivas: LAS DOLOSAS, LAS CULPOSAS y

LAS PRETERINTENCIONALES. En cuanto a las acciones u omisiones delictivas dolosas, debo señalar lo

siguiente: Dogmáticamente es conocido, que el dolo se integra por dos elementos: a).- El cognitivo o

intelectual que está representado por el conocimiento a cargo del activo de los elementos objetivos del tipo; el

sujeto debe saber qué es lo que hace y conocer los elementos que conforman el hecho típico; y b).- El volitivo,

que se representa por la voluntad de querer realizar el hecho típico que se conoce o representa previamente;

es decir, para actuar dolosamente no es suficiente con el conocimiento de los elementos del hecho típico, es

preciso querer realizarlo. El dolo, conforme al segundo párrafo del citado numeral, es de dos clases: El Dolo

directo y el eventual. Actúa con dolo directo, quien al momento de llevar a cabo su conducta, se representa

como algo seguro la producción del resultado típico y QUIERE realizarlo. Actúa con dolo eventual, quien se

representa como algo probable el resultado típico y LO ACEPTA en caso de que ocurra. Pues bien, el

Juzgador A quo señala en su sentencia, que mis representados obrando con dolo omitieron “entregar” en el

tiempo establecido en el artículo “39” de la Ley de la Auditoría Superior del Estado, la cuenta pública 2012 del

Ayuntamiento de Villa Hidalgo, S.L.P., ello en razón de que eran el tesorero y síndico del propio Ayuntamiento

respectivamente, y de acuerdo a esos puestos que ostentaban, tenían la obligación legal de vigilar y procurar

que dicha cuenta pública fuera aprobada de manera oportuna, para que se presentara al Congreso del Estado

en tiempo y forma, esto es, tenía la obligación de aprobar (sic) y tomar las medidas necesarias para que la

cuenta fuera remitida al Congreso del Estado a más tardar el 30 de septiembre del 2012 y no lo hicieron. No

estoy de acuerdo con ese incongruente e inexacto razonamiento, por lo siguiente: a).- Porque el tipo penal

previsto por el artículo 276 fracción VIII del Código Penal vigente el día de los hechos, NO DESCRIBE como

una conducta punible para el servidor público que ostente el cargo de tesorero o de síndico en un

Ayuntamiento, LA OMISIÓN concreta de cumplir con una obligación legal de vigilar y procurar que la cuenta

pública fuera aprobada de manera oportuna, para que se presentara al Congreso del Estado en tiempo y

forma, esto es, no dispone como acciones delictivas: la omisión de aprobar (sic) y tomar las medidas

necesarias para que la cuenta fuera remitida al Congreso del Estado en determinado tiempo. Y refiriéndome a

ELIMINADO, en su calidad de Síndico del Ayuntamiento de Villa Hidalgo, el propio tipo penal no describe

como un comportamiento típico, LA OMISIÓN “de realizar todas aquellas actividades o acciones que tuviera a

su alcance para compeler al tesorero para que elaborara oportunamente esa cuenta y pudiera ser aprobada

con la anticipación debida necesaria para que fuera a su vez entregada al Congreso antes de la fecha límite

establecida para ese fin en la Ley de la Auditoría del Estado”. En efecto, la única conducta que se describe por

el Legislador en ese modelo legal, es la omisión de remitir la cuenta pública anual, en el plazo que otra diversa

Legislación Estatal, establece. Es evidente que en ambos casos, el Juez A quo, viola en perjuicio de mis

representados, el artículo 14 de la Constitución Federal, pues inobjetablemente, les impone una sanción penal

mediante la aplicación analógica de la Ley Penal, así como el principio de taxatividad también conocido como

de exacta aplicación de la Ley Penal. b).- Porque el artículo 39 de la Ley de Auditoría, no está contenido

dentro del tipo penal previsto por la fracción VIII del artículo 276 del Código Penal vigente en el tiempo en que

ocurrieron los hechos. Esto es, dicho precepto, no pertenece a esa descriptiva típica y al aplicarlo se viola,

como ya antes se dijo, el principio de taxatividad contenido en el artículo 14 de la Constitución Federal,

también conocido como de exacta aplicación de la Ley Penal. c).- Porque existe en la sentencia falta de

fundamentación y motivación. En efecto, la simple circunstancia de que mi defendidos hayan sido el tesorero y

síndico del Ayuntamiento de Villa Hidalgo, no es suficiente para determinar que eran los sujetos obligados a

cumplir con el deber de remitir la cuenta pública 2012, del Ayuntamiento a más tardar el 30 de septiembre del

2012, si no se indica en la sentencia, la norma de donde deviene el sustento de ese deber, pues es del más

elemental sentido común, que un deber siempre debe fundarse en una norma vigente. Ahora bien, debo

señalar que los numerales 81 y 75 de la Ley Orgánica del Municipio Libre del Estado de San Luis Potosí,

establecen las atribuciones y deberes que deben cumplir las personas que funjan como Tesorero y síndico de

un Ayuntamiento de la Entidad. El primero de dichos ordinales, establece cuales son las obligaciones del

tesorero de un Ayuntamiento del Estado, y dentro de las mismas, no está la relativa a ENTREGAR o REMITIR

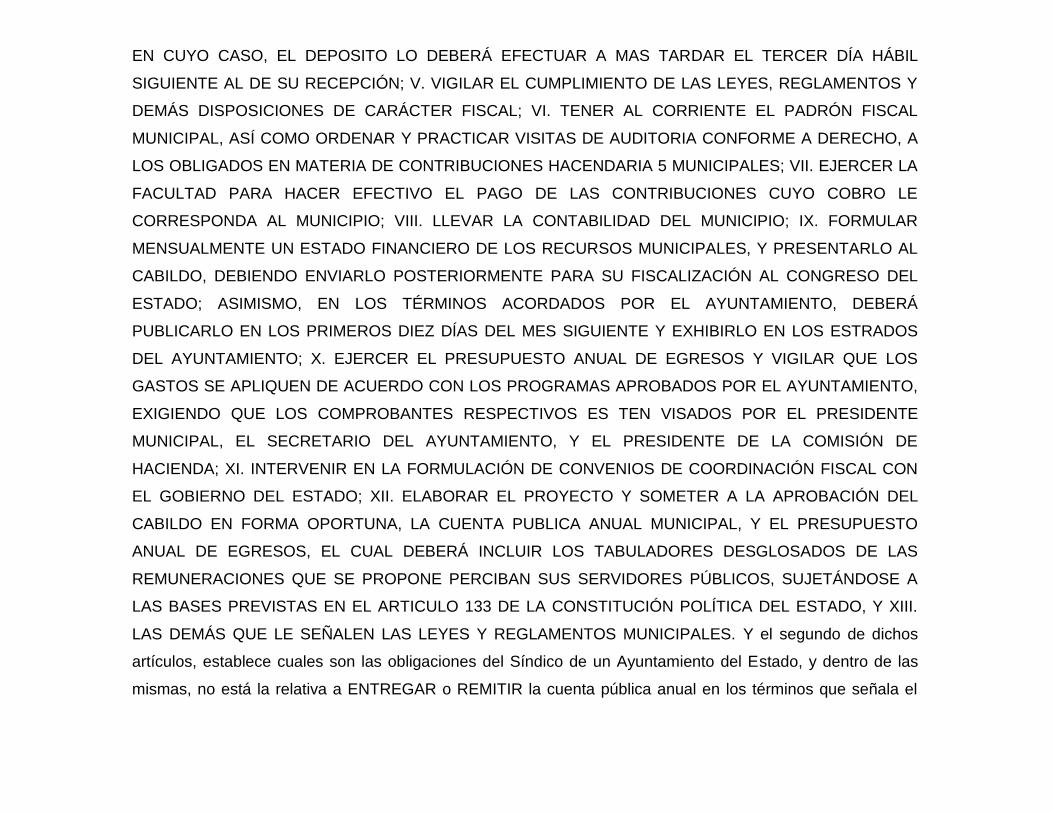

la cuenta pública anual en los términos que señala el Juez a quo. Cierto, ese numeral dice: ARTÍCULO 81.

SON FACULTADES Y OBLIGACIONES DEL TESORERO: I. INTERVENIR EN LA ELABORACIÓN DE LOS

PROYECTOS DE LEYES, REGLAMENTOS Y DEMÁS DISPOSICIONES RELACIONADAS CON EL MANEJO

DE LOS ASUNTOS FINANCIEROS DEL MUNICIPIO; II. ASUMIR BAJO SU ESTRICTA RESPONSABILIDAD

LO RELATIVO A LAS EROGACIONES QUE REALICE FUERA DE LOS PRESUPUESTOS Y PROGRAMAS

APROBADOS POR EL AYUNTAMIENTO; III. DETERMINAR, LIQUIDAR Y RECAUDAR LOS IMPUESTOS,

CONTRIBUCIONES DE MEJORAS, DERECHOS, PRODUCTOS Y APROVECHAMIENTOS QUE

CORRESPONDAN AL MUNICIPIO CONFORME A LA RESPECTIVA LEY DE INGRESOS MUNICIPAL Y

DEMÁS LEYES FISCALES; ASÍ COMO ADMINISTRAR LAS PARTICIPACIONES Y TRANSFERENCIAS EN

CONTRIBUCIONES FEDERALES Y ESTA TALES; IV. RESGUARDAR LOS INGRESOS QUE EN EFECTIVO

RECAUDE POR LOS CONCEPTOS ENUNCIADOS EN LA FRACCIÓN ANTERIOR QUE CORRESPONDAN

AL MUNICIPIO, EN TÉRMINOS DE LA LEY DE INGRESOS RESPECTIVA, Y REALIZAR EL DEPOSITO

BANCARIO DE LOS MISMOS AL DÍA HÁBIL SIGUIENTE DE SU RECAUDACIÓN; SE EXCEPTÚA DE ESTA

OBLIGACIÓN AL AYUNTAMIENTO QUE NO CUENTE EN SU MUNICIPIO CON INSTITUCIÓN BANCARIA,

EN CUYO CASO, EL DEPOSITO LO DEBERÁ EFECTUAR A MAS TARDAR EL TERCER DÍA HÁBIL

SIGUIENTE AL DE SU RECEPCIÓN; V. VIGILAR EL CUMPLIMIENTO DE LAS LEYES, REGLAMENTOS Y

DEMÁS DISPOSICIONES DE CARÁCTER FISCAL; VI. TENER AL CORRIENTE EL PADRÓN FISCAL

MUNICIPAL, ASÍ COMO ORDENAR Y PRACTICAR VISITAS DE AUDITORIA CONFORME A DERECHO, A

LOS OBLIGADOS EN MATERIA DE CONTRIBUCIONES HACENDARIA 5 MUNICIPALES; VII. EJERCER LA

FACULTAD PARA HACER EFECTIVO EL PAGO DE LAS CONTRIBUCIONES CUYO COBRO LE

CORRESPONDA AL MUNICIPIO; VIII. LLEVAR LA CONTABILIDAD DEL MUNICIPIO; IX. FORMULAR

MENSUALMENTE UN ESTADO FINANCIERO DE LOS RECURSOS MUNICIPALES, Y PRESENTARLO AL

CABILDO, DEBIENDO ENVIARLO POSTERIORMENTE PARA SU FISCALIZACIÓN AL CONGRESO DEL

ESTADO; ASIMISMO, EN LOS TÉRMINOS ACORDADOS POR EL AYUNTAMIENTO, DEBERÁ

PUBLICARLO EN LOS PRIMEROS DIEZ DÍAS DEL MES SIGUIENTE Y EXHIBIRLO EN LOS ESTRADOS

DEL AYUNTAMIENTO; X. EJERCER EL PRESUPUESTO ANUAL DE EGRESOS Y VIGILAR QUE LOS

GASTOS SE APLIQUEN DE ACUERDO CON LOS PROGRAMAS APROBADOS POR EL AYUNTAMIENTO,

EXIGIENDO QUE LOS COMPROBANTES RESPECTIVOS ES TEN VISADOS POR EL PRESIDENTE

MUNICIPAL, EL SECRETARIO DEL AYUNTAMIENTO, Y EL PRESIDENTE DE LA COMISIÓN DE

HACIENDA; XI. INTERVENIR EN LA FORMULACIÓN DE CONVENIOS DE COORDINACIÓN FISCAL CON

EL GOBIERNO DEL ESTADO; XII. ELABORAR EL PROYECTO Y SOMETER A LA APROBACIÓN DEL

CABILDO EN FORMA OPORTUNA, LA CUENTA PUBLICA ANUAL MUNICIPAL, Y EL PRESUPUESTO

ANUAL DE EGRESOS, EL CUAL DEBERÁ INCLUIR LOS TABULADORES DESGLOSADOS DE LAS

REMUNERACIONES QUE SE PROPONE PERCIBAN SUS SERVIDORES PÚBLICOS, SUJETÁNDOSE A

LAS BASES PREVISTAS EN EL ARTICULO 133 DE LA CONSTITUCIÓN POLÍTICA DEL ESTADO, Y XIII.

LAS DEMÁS QUE LE SEÑALEN LAS LEYES Y REGLAMENTOS MUNICIPALES. Y el segundo de dichos

artículos, establece cuales son las obligaciones del Síndico de un Ayuntamiento del Estado, y dentro de las

mismas, no está la relativa a ENTREGAR o REMITIR la cuenta pública anual en los términos que señala el

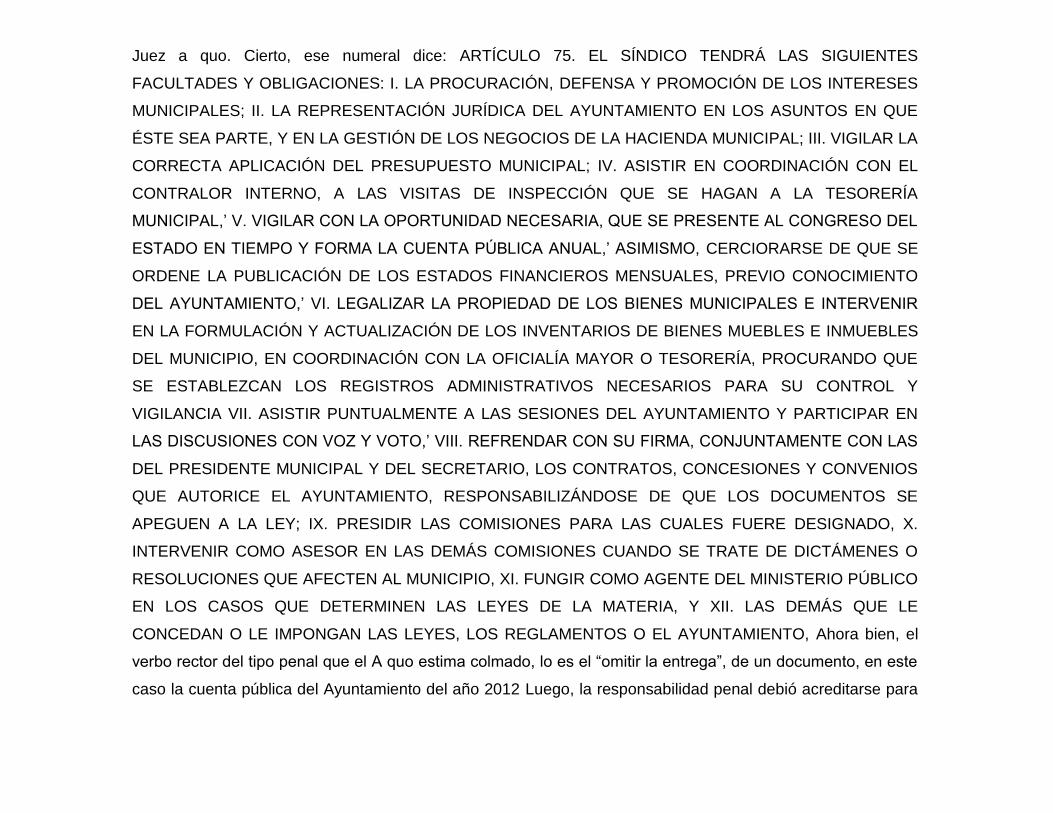

Juez a quo. Cierto, ese numeral dice: ARTÍCULO 75. EL SÍNDICO TENDRÁ LAS SIGUIENTES

FACULTADES Y OBLIGACIONES: I. LA PROCURACIÓN, DEFENSA Y PROMOCIÓN DE LOS INTERESES

MUNICIPALES; II. LA REPRESENTACIÓN JURÍDICA DEL AYUNTAMIENTO EN LOS ASUNTOS EN QUE

ÉSTE SEA PARTE, Y EN LA GESTIÓN DE LOS NEGOCIOS DE LA HACIENDA MUNICIPAL; III. VIGILAR LA

CORRECTA APLICACIÓN DEL PRESUPUESTO MUNICIPAL; IV. ASISTIR EN COORDINACIÓN CON EL

CONTRALOR INTERNO, A LAS VISITAS DE INSPECCIÓN QUE SE HAGAN A LA TESORERÍA

MUNICIPAL,’ V. VIGILAR CON LA OPORTUNIDAD NECESARIA, QUE SE PRESENTE AL CONGRESO DEL

ESTADO EN TIEMPO Y FORMA LA CUENTA PÚBLICA ANUAL,’ ASIMISMO, CERCIORARSE DE QUE SE

ORDENE LA PUBLICACIÓN DE LOS ESTADOS FINANCIEROS MENSUALES, PREVIO CONOCIMIENTO

DEL AYUNTAMIENTO,’ VI. LEGALIZAR LA PROPIEDAD DE LOS BIENES MUNICIPALES E INTERVENIR

EN LA FORMULACIÓN Y ACTUALIZACIÓN DE LOS INVENTARIOS DE BIENES MUEBLES E INMUEBLES

DEL MUNICIPIO, EN COORDINACIÓN CON LA OFICIALÍA MAYOR O TESORERÍA, PROCURANDO QUE

SE ESTABLEZCAN LOS REGISTROS ADMINISTRATIVOS NECESARIOS PARA SU CONTROL Y

VIGILANCIA VII. ASISTIR PUNTUALMENTE A LAS SESIONES DEL AYUNTAMIENTO Y PARTICIPAR EN

LAS DISCUSIONES CON VOZ Y VOTO,’ VIII. REFRENDAR CON SU FIRMA, CONJUNTAMENTE CON LAS

DEL PRESIDENTE MUNICIPAL Y DEL SECRETARIO, LOS CONTRATOS, CONCESIONES Y CONVENIOS

QUE AUTORICE EL AYUNTAMIENTO, RESPONSABILIZÁNDOSE DE QUE LOS DOCUMENTOS SE

APEGUEN A LA LEY; IX. PRESIDIR LAS COMISIONES PARA LAS CUALES FUERE DESIGNADO, X.

INTERVENIR COMO ASESOR EN LAS DEMÁS COMISIONES CUANDO SE TRATE DE DICTÁMENES O

RESOLUCIONES QUE AFECTEN AL MUNICIPIO, XI. FUNGIR COMO AGENTE DEL MINISTERIO PÚBLICO

EN LOS CASOS QUE DETERMINEN LAS LEYES DE LA MATERIA, Y XII. LAS DEMÁS QUE LE

CONCEDAN O LE IMPONGAN LAS LEYES, LOS REGLAMENTOS O EL AYUNTAMIENTO, Ahora bien, el

verbo rector del tipo penal que el A quo estima colmado, lo es el “omitir la entrega”, de un documento, en este

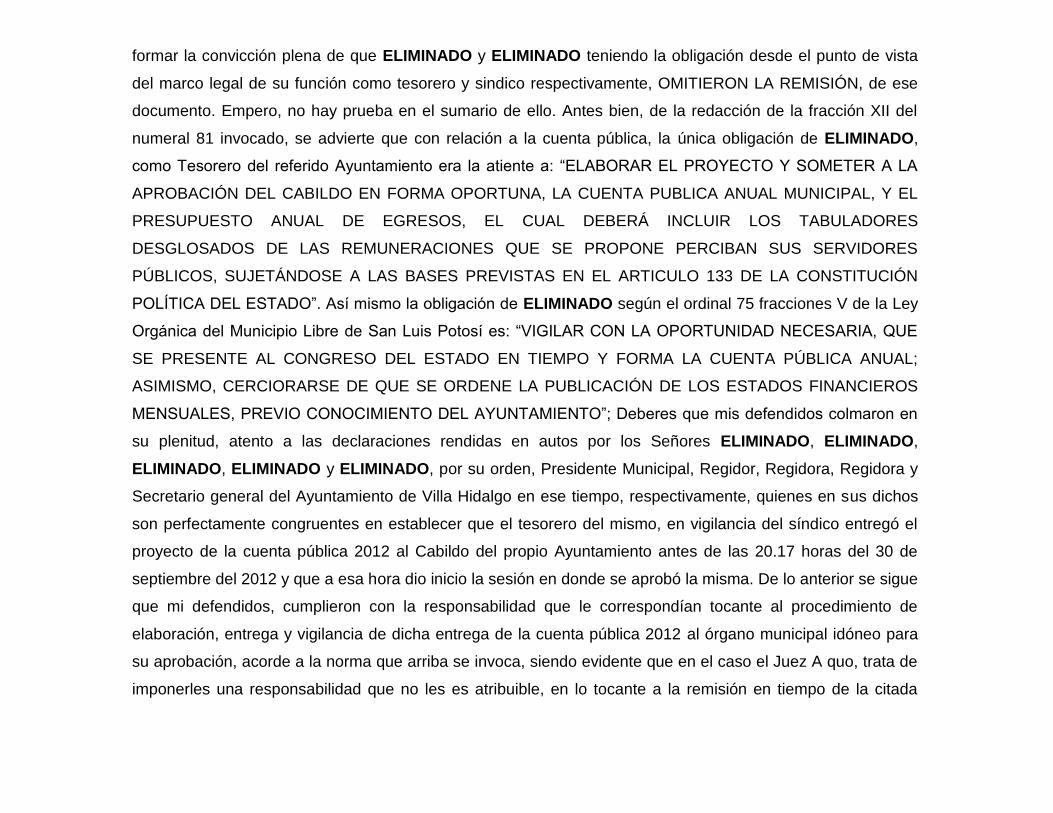

caso la cuenta pública del Ayuntamiento del año 2012 Luego, la responsabilidad penal debió acreditarse para

formar la convicción plena de que ELIMINADO y ELIMINADO teniendo la obligación desde el punto de vista

del marco legal de su función como tesorero y sindico respectivamente, OMITIERON LA REMISIÓN, de ese

documento. Empero, no hay prueba en el sumario de ello. Antes bien, de la redacción de la fracción XII del

numeral 81 invocado, se advierte que con relación a la cuenta pública, la única obligación de ELIMINADO,

como Tesorero del referido Ayuntamiento era la atiente a: “ELABORAR EL PROYECTO Y SOMETER A LA

APROBACIÓN DEL CABILDO EN FORMA OPORTUNA, LA CUENTA PUBLICA ANUAL MUNICIPAL, Y EL

PRESUPUESTO ANUAL DE EGRESOS, EL CUAL DEBERÁ INCLUIR LOS TABULADORES

DESGLOSADOS DE LAS REMUNERACIONES QUE SE PROPONE PERCIBAN SUS SERVIDORES

PÚBLICOS, SUJETÁNDOSE A LAS BASES PREVISTAS EN EL ARTICULO 133 DE LA CONSTITUCIÓN

POLÍTICA DEL ESTADO”. Así mismo la obligación de ELIMINADO según el ordinal 75 fracciones V de la Ley

Orgánica del Municipio Libre de San Luis Potosí es: “VIGILAR CON LA OPORTUNIDAD NECESARIA, QUE

SE PRESENTE AL CONGRESO DEL ESTADO EN TIEMPO Y FORMA LA CUENTA PÚBLICA ANUAL;

ASIMISMO, CERCIORARSE DE QUE SE ORDENE LA PUBLICACIÓN DE LOS ESTADOS FINANCIEROS

MENSUALES, PREVIO CONOCIMIENTO DEL AYUNTAMIENTO”; Deberes que mis defendidos colmaron en

su plenitud, atento a las declaraciones rendidas en autos por los Señores ELIMINADO, ELIMINADO,

ELIMINADO, ELIMINADO y ELIMINADO, por su orden, Presidente Municipal, Regidor, Regidora, Regidora y

Secretario general del Ayuntamiento de Villa Hidalgo en ese tiempo, respectivamente, quienes en sus dichos

son perfectamente congruentes en establecer que el tesorero del mismo, en vigilancia del síndico entregó el

proyecto de la cuenta pública 2012 al Cabildo del propio Ayuntamiento antes de las 20.17 horas del 30 de

septiembre del 2012 y que a esa hora dio inicio la sesión en donde se aprobó la misma. De lo anterior se sigue

que mi defendidos, cumplieron con la responsabilidad que le correspondían tocante al procedimiento de

elaboración, entrega y vigilancia de dicha entrega de la cuenta pública 2012 al órgano municipal idóneo para

su aprobación, acorde a la norma que arriba se invoca, siendo evidente que en el caso el Juez A quo, trata de

imponerles una responsabilidad que no les es atribuible, en lo tocante a la remisión en tiempo de la citada

cuenta pública al Congreso del Estado, y esto es así, porque los numerales 81 y 75 arriba en cita, en ninguna

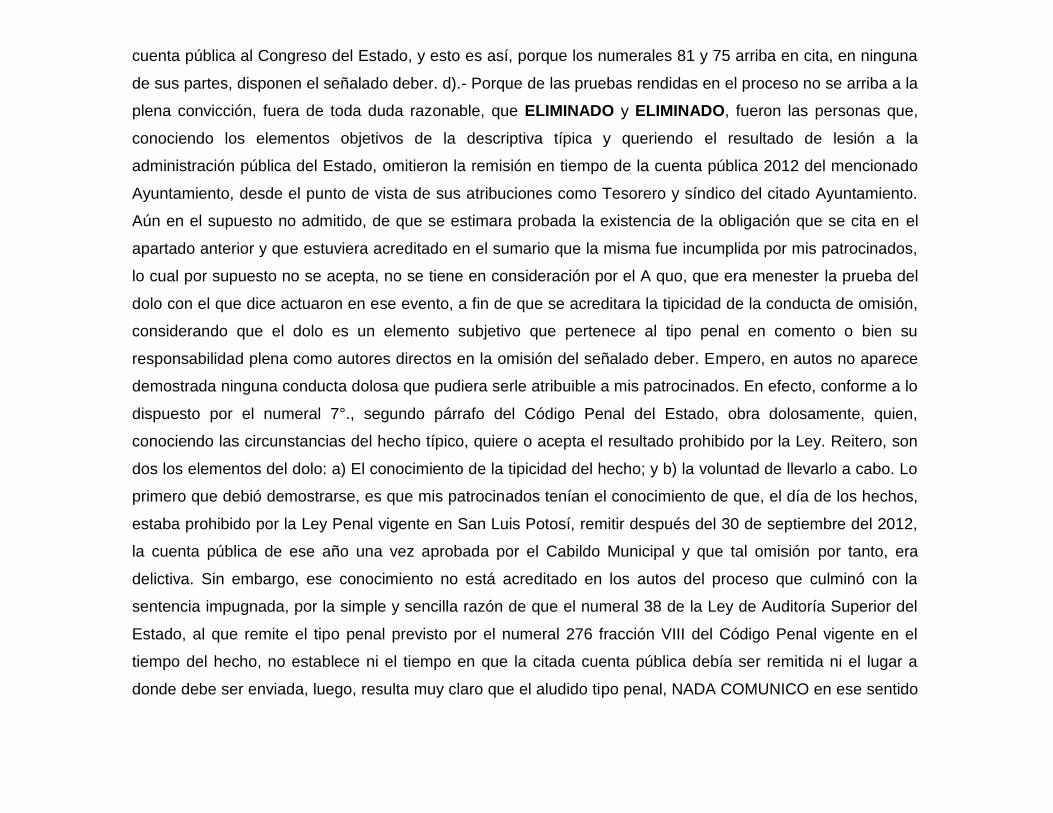

de sus partes, disponen el señalado deber. d).- Porque de las pruebas rendidas en el proceso no se arriba a la

plena convicción, fuera de toda duda razonable, que ELIMINADO y ELIMINADO, fueron las personas que,

conociendo los elementos objetivos de la descriptiva típica y queriendo el resultado de lesión a la

administración pública del Estado, omitieron la remisión en tiempo de la cuenta pública 2012 del mencionado

Ayuntamiento, desde el punto de vista de sus atribuciones como Tesorero y síndico del citado Ayuntamiento.

Aún en el supuesto no admitido, de que se estimara probada la existencia de la obligación que se cita en el

apartado anterior y que estuviera acreditado en el sumario que la misma fue incumplida por mis patrocinados,

lo cual por supuesto no se acepta, no se tiene en consideración por el A quo, que era menester la prueba del

dolo con el que dice actuaron en ese evento, a fin de que se acreditara la tipicidad de la conducta de omisión,

considerando que el dolo es un elemento subjetivo que pertenece al tipo penal en comento o bien su

responsabilidad plena como autores directos en la omisión del señalado deber. Empero, en autos no aparece

demostrada ninguna conducta dolosa que pudiera serle atribuible a mis patrocinados. En efecto, conforme a lo

dispuesto por el numeral 7°., segundo párrafo del Código Penal del Estado, obra dolosamente, quien,

conociendo las circunstancias del hecho típico, quiere o acepta el resultado prohibido por la Ley. Reitero, son

dos los elementos del dolo: a) El conocimiento de la tipicidad del hecho; y b) la voluntad de llevarlo a cabo. Lo

primero que debió demostrarse, es que mis patrocinados tenían el conocimiento de que, el día de los hechos,

estaba prohibido por la Ley Penal vigente en San Luis Potosí, remitir después del 30 de septiembre del 2012,

la cuenta pública de ese año una vez aprobada por el Cabildo Municipal y que tal omisión por tanto, era

delictiva. Sin embargo, ese conocimiento no está acreditado en los autos del proceso que culminó con la

sentencia impugnada, por la simple y sencilla razón de que el numeral 38 de la Ley de Auditoría Superior del

Estado, al que remite el tipo penal previsto por el numeral 276 fracción VIII del Código Penal vigente en el

tiempo del hecho, no establece ni el tiempo en que la citada cuenta pública debía ser remitida ni el lugar a

donde debe ser enviada, luego, resulta muy claro que el aludido tipo penal, NADA COMUNICO en ese sentido

a ELIMINADO ni a ELIMINADO y en tal estado de cosas NO HUBO LA PREVENCIÓN GENERAL, que es una

de las principales funciones del tipo. Y lo segundo es que habiéndose acreditado ese conocimiento, la

representación social hubiera demostrado en el proceso, que mis patrocinados CON VOLUNTAD Y

FINALIDAD QUISIERON LESIONAR EL BIEN TUTELADO POR EL TIPO PENAL, o sea la administración

pública del Estado, lo cual nunca sucedió y esa cuestión les produce agravio porque el A quo dice en su

sentencia, que mis representados incurrieron en dicha omisión dolosa, sin que esté probado en el sumario,

que de manera intencionada, no remitieron la cuenta pública en el tiempo marcado en la norma administrativa

o sea a más tardar el día 30 de septiembre del año 2012, y sin que tampoco se haya acreditado que, también

con la dañada intención, la entregaran en el Congreso del Estado hasta el 1 de octubre del mismo año. Por

ello, lo procedente es que se revoque la sentencia condenatoria recurrida. En Mérito de lo expuesto solicito

muy atentamente a Ustedes Señores Magistrados de esa H. Sala, se sirvan revocar la sentencia recurrida y en

su lugar tengan a bien dictar otra, pero absolutoria para mis representados.”

Tercero.- Las manifestaciones realizadas por el licenciado ELIMINADO en la audiencia son las siguientes:

“Con la personalidad que tengo debidamente acreditada en autos en nombre y representación de ELIMINADO

y ELIMINADO, apelantes en el presente toca me permito ratificar el escrito constante de 13 trece fojas tamaño

oficio útiles por una sola de sus caras signada por el suscrito, mediante el cual se expresan los agravios que

les causa a mis representados la resolución dictada el día 07 siete de mayo del año en curso, por el titular del

Juzgado Quinto del Ramo Penal del Estado de San Luis Potosí, escrito que ratifico para todos los efectos

legales a que haya lugar y del cual solicito a esta Honorable Sala que al momento de resolver se realice un

estudio exhaustivo de los agravios y de las constancias que integran el proceso penal número 133/2013, para

que se sirvan revocar la sentencia recurrida y en su lugar tengan a bien dictar otra en la que se absuelva a mis

representados, siendo todo lo que tengo que manifestar.”

Cuarto.- Los agravios expresados por el defensor particular de ELIMINADO y ELIMINADO son infundados por una parte

y fundados por otra, en la medida que ésta Sala expondrá pero suficientes para revocar la sentencia apelada.

Este tribunal de apelación advierte que el juez natural de manera incorrecta, con lo que se coincide con la defensa, se

avocó al estudio del cuerpo del delito de ejercicio indebido de las funciones públicas, proceder que resulta desatinado.

Porque ese ejercicio es propio de las órdenes de aprehensión y comparecencia, y de los autos de formal prisión y de

sujeción a proceso, pero no de una sentencia.

En efecto, los numerales 16 y 19 de la Constitución Federal (anterior a la reforma de 18 de junio de 2008) regulan,

respectivamente, la orden de aprehensión y el auto de formal prisión, y señalan que para dictarse, la primera, deberá

haber datos que acrediten el cuerpo del delito, y para la segunda, estar comprobado tal supuesto.

Además, esa línea siguen los artículos 107, 132, 170 y 171 del Código de Procedimientos Penales, en torno al ejercicio

de la acción penal ante los tribunales y la orden de aprehensión; y respecto de los autos de formal prisión y de sujeción a

proceso los numerales 187 a 190 del mismo código.

En cambio, la sentencia está regulada por el precepto 14, párrafo tercero, de la Constitución Política de los Estados

Unidos Mexicanos, donde se expresa la prohibición de imponer, por simple analogía, y aún por mayoría de razón, pena

alguna que no esté decretada por una ley exactamente aplicable al delito de que se trata.

De lo que se desprende que, las penas, son la consecuencia de la comisión de un delito, pero ambos, delito y pena,

deben preverse en la ley.

Así, no es dable dictar una sentencia condenatoria contra algún inculpado si tan sólo se encuentra satisfecho el cuerpo

del delito atribuido, puesto que los delitos tienen elementos diferentes que los que esa figura procesal (cuerpo del delito)

precisa en su artículo 107 de la ley adjetiva penal.

Lo anterior tiene refuerzo en los numerales 6 del Código Penal y 309 del Código de Procedimientos Penales, de los que

se desprende que el delito es la conducta típica, antijurídica y culpable, y para el dictado de una sentencia condenatoria

es necesario que estén comprobados todos los elementos constitutivos del delito y la responsabilidad penal del enjuiciado

en su comisión; sin que exista ninguna causa excluyente del delito o extintiva de la responsabilidad en términos del

artículo 15 de la ley sustantiva penal.

Sirve de apoyo a lo anterior la jurisprudencia 1a./J. 16/2012 (10a.) de registro 2000572, emitida por la Honorable Primera

Sala de la Suprema Corte de Justicia de la Nación, publicada en la Décima Época del Semanario Judicial de la

Federación y su Gaceta, Libro VII, Abril de 2012, Tomo 1, página 429, de rubro y texto siguientes:

“ELEMENTOS DEL DELITO. LA AUTORIDAD JURISDICCIONAL DEBE ANALIZARLOS EN LA SENTENCIA

DEFINITIVA (LEGISLACIÓN DEL DISTRITO FEDERAL). De los artículos 122, 124, 286 bis y 297, del Código

de Procedimientos Penales para el Distrito Federal, se advierte que el Ministerio Público acreditará el cuerpo

del delito de que se trate y la probable responsabilidad del indiciado como base del ejercicio de la acción penal

y la autoridad judicial, a su vez, examinará si ambos requisitos están acreditados en autos; asimismo, se prevé

que el cuerpo del delito se tendrá por comprobado cuando se demuestre la existencia de los elementos que

integran la descripción de la conducta o hecho delictuoso según lo determine la ley penal. Por otra parte, de

los artículos 16 y 19 de la Constitución Política de los Estados Unidos Mexicanos, se desprende que el análisis

del cuerpo del delito es exclusivo de las resoluciones correspondientes a las órdenes de aprehensión y

comparecencia, así como en las de plazo constitucional, ya que el estudio mediante el cual se comprueba el

cuerpo del delito debe ser distinto de aquel que el juez realiza cuando emite la sentencia definitiva; ello,

porque esto último únicamente tiene carácter presuntivo, pues no comprende el análisis que supone la

acreditación de la comisión de un delito. Por tanto, la demostración de los elementos del tipo penal sólo debe

realizarse en la sentencia definitiva, al comprender la aplicación de un estándar probatorio más estricto, en

virtud de que la determinación de la existencia de un delito implica corroborar que en los hechos existió una

conducta (acción u omisión) típica, antijurídica y culpable. Atento a lo anterior, en el supuesto de que la

autoridad responsable haya analizado en la sentencia definitiva el cuerpo del delito o los elementos del tipo

penal -o ambos-, de manera alguna da lugar a que el Tribunal Colegiado de Circuito, al conocer del asunto en

amparo directo, conceda la protección constitucional para el efecto de que la autoridad funde y motive el acto,

pues si de todas formas estudió el conjunto de elementos normativos, objetivos y subjetivos del tipo penal, ello

no causa perjuicio a la parte quejosa al grado de otorgar el amparo para el efecto mencionado.”

También la Jurisprudencia 1a./J. 143/2011 (9a.) de registro 160621, sostenida por el mismo órgano jurisdiccional,

publicada en la página 912 del Libro III, Diciembre de 2011, Tomo 2, del Semanario Judicial de la Federación y su

Gaceta, Décima Época, que dice:

“ACREDITACIÓN DEL CUERPO DEL DELITO Y DEL DELITO EN SÍ. SUS DIFERENCIAS. Conforme a los

artículos 134 y 168 del Código Federal de Procedimientos Penales, en el ejercicio de la acción penal el

Ministerio Público debe acreditar el cuerpo del delito y la probable responsabilidad del inculpado, lo cual

significa que debe justificar por qué en la causa en cuestión se advierte la probable existencia del conjunto de

los elementos objetivos o externos que constituyen la materialidad del hecho delictivo. Así, el análisis del

cuerpo del delito sólo tiene un carácter presuntivo. El proceso no tendría sentido si se considerara que la

acreditación del cuerpo del delito indica que, en definitiva, se ha cometido un ilícito. Por tanto, durante el

proceso -fase preparatoria para el dictado de la sentencia- el juez cuenta con la facultad de revocar esa

acreditación prima facie, esto es, el juzgador, al dictar el auto de término constitucional, y el Ministerio Público,

en el ejercicio de la acción penal, deben argumentar sólidamente por qué, prima facie, se acredita la comisión

de determinado delito, analizando si se acredita la tipicidad a partir de la reunión de sus elementos objetivos y

normativos. Por su parte, el estudio relativo a la acreditación del delito comprende un estándar probatorio

mucho más estricto, pues tal acreditación -que sólo puede darse en sentencia definitiva- implica la

corroboración de que en los hechos existió una conducta (acción u omisión) típica, antijurídica y culpable. El

principio de presunción de inocencia implica que el juzgador, al dictar el auto de término constitucional,

únicamente puede señalar la presencia de condiciones suficientes para, en su caso, iniciar un proceso, pero

no confirmar la actualización de un delito. La verdad que pretende alcanzarse sólo puede ser producto de un

proceso donde la vigencia de la garantía de defensa adecuada permite refutar las pruebas aportadas por

ambas partes. En efecto, antes del dictado de la sentencia el inculpado debe considerarse inocente, por tanto,

la emisión del auto de término constitucional, en lo que se refiere a la acreditación del cuerpo del delito, es el

acto que justifica que el Estado inicie un proceso contra una persona aun considerada inocente, y el propio

acto tiene el objeto de dar seguridad jurídica al inculpado, a fin de que conozca que el proceso iniciado en su

contra tiene una motivación concreta, lo cual sólo se logra a través de los indicios que obran en el momento,

sin que tengan el carácter de prueba.”

Así como la jurisprudencia I.7o.P. J/6 de registro 161350 emitida por el Séptimo Tribunal Colegiado en Materia Penal del

Primer Circuito, emitida en la Novena Época del Semanario Judicial de la Federación y su Gaceta, tomo XXXIV, Agosto

de 2011, página 926,

“CUERPO DEL DELITO. LA SENTENCIA QUE UTILICE Y TENGA POR ACREDITADO ESTE CONCEPTO

PROCESAL, EN LUGAR DE LOS ELEMENTOS DEL TIPO PENAL, ES VIOLATORIA DE LAS GARANTÍAS

DE EXACTA APLICACIÓN DE LA LEY PENAL, FUNDAMENTACIÓN Y MOTIVACIÓN, CONSAGRADAS EN

LOS ARTÍCULOS 14 Y 16 DE LA CONSTITUCIÓN FEDERAL. El análisis de la figura procesal del "cuerpo del

delito", conforme a los artículos 16 y 19 de la Constitución Política de los Estados Unidos Mexicanos, en su

texto anterior a la reforma publicada en el Diario Oficial de la Federación el 18 de junio de 2008, es atendible y

debe acreditarse exclusivamente en las resoluciones de órdenes de aprehensión y comparecencia, formal

prisión o auto de sujeción a proceso, no así en las sentencias, donde deben examinarse todos los elementos

del delito y, consecuentemente, acreditarse todos los elementos del tipo penal. Por tanto, si en la sentencia el

juzgador utiliza y tiene por acreditado el concepto "cuerpo del delito", en lugar de los elementos del tipo penal

descritos en la ley, resulta inconcuso que tal determinación viola las garantías de exacta aplicación de la ley

penal, fundamentación y motivación consagradas en los artículos 14 y 16 de la Carta Magna.”

Razones las anteriores que ponen en claro que el proceder del juzgador de origen, al ocuparse del estudio del cuerpo del

delito en la sentencia, es incorrecto, pues debió entrar al estudio de todos los elementos del delito, y por ello no está

debidamente fundada y motivada.

Además, este tribunal advierte que el juzgador omitió valorar la totalidad de las pruebas e incumple con ello el deber de

motivar su resolución.

De modo que en la recurrida se incumple con el mandato contenido en los numerales 37 y 38 del Código de

Procedimientos Penales.

Pero no por ello, contrario a lo expresado por el defensor de los sentenciados, debe dictarse una sentencia absolutoria,

pues dicho proceder, al asumir esta Sala jurisdicción, queda sin efecto alguno, ya que éste tribunal, está facultado para

subsanar las omisiones del juez de primera instancia.

En el segundo de los agravios, el cual por cierto resulta infundado, sostiene la defensa, en síntesis, que el tipo penal

contenido en el artículo 276, fracción VIII, del Código Penal vigente en la época de los hechos, viola los principios de

legalidad y taxatividad en materia penal.

La razón de su afirmación radica en que, a su parecer, dicha hipótesis es abierta, y que, por tanto, no se describe de

manera exhaustiva lo punible.

Esto es, señala el defensor, el legislador omitió dejar en términos claros y exactos la omisión a sancionar, porque en ésta

no se establece “el tiempo” en que el agente debe remitir la cuenta pública, tampoco “la forma” en que deba hacerlo, ni

precisa a “quien” debe remitirse.

A efecto de dar claridad al estudio del argumento referido, resulta necesario precisar lo que en torno al tipo penal de

ejercicio indebido de funciones públicas prevé el Código Penal para el Estado, aplicable al momento de los hechos, en su

artículo 276, fracción VIII.

“Artículo 276. Comete el delito de ejercicio indebido de las funciones públicas quien:

[…]

VIII. Omita la remisión en tiempo y forma establecidos en la Ley, de las cuentas públicas en los términos del

artículo 38 de la Ley de Auditoría Superior del Estado;

[…]”.

Como puede observarse, en el precepto trascrito no se precisa “el tiempo” en que el agente debe remitir la cuenta

pública, tampoco “la forma” en que deba hacerlo, ni precisa a “quien” debe remitirse, pero, contrario al sentir del defensor

de los sentenciados, no por ello se atenta contra los principios constitucionales que rigen la materia, a la luz de los cuales

debe analizarse el dispositivo legal trascrito.

Respecto al principio de legalidad, cabe señalar que es el límite impuesto por las exigencias del estado de derecho al

ejercicio de la potestad punitiva e incluye una serie de garantías para los ciudadanos que genéricamente pueden

reconducirse a la imposibilidad de que el Estado intervenga penalmente más allá de lo que le permite la ley.

De esta forma, el contenido esencial del principio de legalidad en materia penal radica en que no puede sancionarse

ninguna conducta ni imponerse pena alguna que no se encuentre establecida en la ley, lo que coincide con el principio de

legalidad de los delitos y las penas, frecuentemente expresado mediante el aforismo “nullum crimen, nullum poena, sine

lege”.

En efecto, el principio constitucional referido prescribe que sólo se puede castigar un hecho si la punibilidad se encuentra

prevista en una ley antes de su comisión. Es decir, por más que una conducta resulte nociva para la sociedad y, por

ende, revele la necesidad de ser penada, el Estado sólo podrá tomarla como razón para la aplicación de sanciones

jurídico-penales si advirtió antes y de manera expresa tal circunstancia a los gobernados a través de la ley.

Una de las consecuencias lógicas del principio de legalidad es que las leyes penales no pueden ser indeterminadas

“nullum crimen, sine lege certa”.

De modo que, el tipo penal debe describir de manera precisa y exhaustiva todas las características que ha de tener la

conducta punible, puesto que una ley indeterminada o imprecisa no puede proteger a los ciudadanos contra las

arbitrariedades, porque permite al juzgador interpretarla prácticamente de la manera que quiera, lo cual evita que el

individuo conozca de antemano la conducta que se quiere prohibir.

Se trata, por tanto, de que el Estado actúe con total sometimiento al imperio de la ley y dentro de sus límites, pero

también de que los ciudadanos conozcan en todo momento cuáles serán las consecuencias de su conducta y el modo en

que dichas consecuencias les van a ser aplicadas, con la absoluta seguridad de que si la ley no las establece, nunca

podrán afectarles.

Como se mencionó, para que realmente la ley cumpla con la función de establecer cuáles son las conductas punibles

debe hacerlo de forma clara y concreta, sin acudir a términos excesivamente vagos que dejen de hecho en la indefinición

el ámbito de lo punible. La vaguedad de las definiciones penales, además de privar de contenido material al principio de

legalidad, disminuye o elimina la seguridad jurídica exigida por el orden constitucional.

La exigencia de clara determinación de las conductas punibles se expresa en el denominado principio de taxatividad o

mandato de certeza, cuyo cumplimiento plantea uno de los problemas más arduos del manejo correcto de la técnica

legislativa.

Así es, el legislador penal no puede pretender recoger absolutamente todos los matices con que se expresa la realidad y

debe acudir frecuentemente a términos amplios que deben ser concretados por los jueces en su función interpretativa de

las normas, porque es imposible que la ley enumere todas las posibles formas de aparición de una situación.

Cuando ello se intenta, se cae en la utilización de enumeraciones casuísticas que generalmente no agotan todas las

posibilidades fácticas y obligan a interpretaciones forzadas para evitar lagunas de punibilidad.

Una técnica legislativa correcta debe huir tanto de los conceptos excesivamente vagos en los que no es posible

establecer una interpretación segura, como de las enumeraciones excesivamente casuísticas que no permiten abarcar

todos los matices de la realidad. Así, los conceptos valorativos utilizados en ocasiones por la ley penal no

necesariamente violan el principio de legalidad si su significado puede ser concretado por la interpretación en cada

momento histórico.

En esa posibilidad de concreción se encuentra uno de los aspectos esenciales de la cuestión y permite establecer

diferentes grados de taxatividad: por un lado, el legislador puede acudir en ocasiones a conceptos que necesiten de la

concreción jurisdiccional pero cuyo significado genérico se desprende de la propia ley o es deducible de la interpretación

armónica misma.

Tales conceptos jurídicos indeterminados tienen un significado atribuible a grupos de casos, que el juez debe concretar,

pero que no depende de su personal valoración y, pese a ser amplios, tienen límites cognoscibles.

Sin embargo, ello no ocurre cuando el legislador establece lo que se denominan tipos abiertos en los que las fronteras de

la conducta punible son absolutamente difusas, con el consiguiente perjuicio de la seguridad jurídica.

Respecto del principio de legalidad en materia penal, es conveniente precisar que éste no sólo obliga al legislador a

declarar que un hecho es delictuoso, sino que también describa con claridad y precisión el hecho o la conducta que se

considera delictivo; esta descripción no es otra cosa que el tipo penal, el cual debe estar claramente formulado.

En este sentido, las figuras típicas son las que delimitan los hechos punibles, razón por la que en las descripciones del

injusto que acotan y recogen, el legislador debe armonizar la seguridad jurídica y la tutela de los intereses vitales que

hacen posible la justicia y la paz social, para lo cual puede integrar aquéllas con elementos externos, subjetivos,

normativos inherentes a las conductas antijurídicas; que de realizarse funden los juicios de reproche sobre sus autores y

la imposición de penas, previa y especialmente establecidas, por tanto, el tipo penal es un instrumento legal necesario

que es de naturaleza propiamente descriptiva, cuya función es la individualización de conductas humanas penalmente

sancionadas.

Al respecto sirve de apoyo la jurisprudencia 1a./J. 10/2006 de registro electrónico 175,595 emitida por la Honorable

Primera Sala de la Suprema Corte de Justicia de la Nación en la Novena Época, publicada en el Semanario Judicial de la

Federación y su Gaceta, tomo XXIII, marzo de 2006, página 84 que dice:

“EXACTA APLICACIÓN DE LA LEY PENAL. LA GARANTÍA, CONTENIDA EN EL TERCER PÁRRAFO DEL

ARTÍCULO 14 DE LA CONSTITUCIÓN FEDERAL, TAMBIÉN OBLIGA AL LEGISLADOR. El significado y

alcance de dicha garantía constitucional no se limita a constreñir a la autoridad jurisdiccional a que se

abstenga de imponer por simple analogía o por mayoría de razón, pena alguna que no esté decretada por una

ley exactamente aplicable al hecho delictivo de que se trata, sino que también obliga a la autoridad legislativa

a emitir normas claras en las que se precise la conducta reprochable y la consecuencia jurídica por la comisión

de un ilícito, a fin de que la pena se aplique con estricta objetividad y justicia; que no se desvíe ese fin con una

actuación arbitraria del juzgador, ni se cause un estado de incertidumbre jurídica al gobernado a quien se le

aplique la norma, con el desconocimiento de la conducta que constituya el delito, así como de la duración

mínima y máxima de la sanción, por falta de disposición expresa.”

Así como la jurisprudencia 1a./J. 54/2014 (10a.) de registro 2006867 emitida por la Honorable Primera Sala de la

Suprema Corte de Justicia de la Nación, visible en la página 131 del Libro 8, Julio de 2014, Tomo I, de la Gaceta del

Semanario Judicial de la Federación, Décima Época, que dice:

“PRINCIPIO DE LEGALIDAD PENAL EN SU VERTIENTE DE TAXATIVIDAD. ANÁLISIS DEL CONTEXTO EN

EL CUAL SE DESENVUELVEN LAS NORMAS PENALES, ASÍ COMO DE SUS POSIBLES

DESTINATARIOS. El artículo 14, de la Constitución Política de los Estados Unidos Mexicanos, consagra el

derecho fundamental de exacta aplicación de la ley en materia penal al establecer que en los juicios del orden

criminal queda prohibido imponer, por simple analogía y aun por mayoría de razón, pena alguna que no esté

decretada por una ley exactamente aplicable al delito de que se trata. Este derecho fundamental no se limita a

ordenar a la autoridad jurisdiccional que se abstenga de interpretar por simple analogía o mayoría de razón,

sino que es extensivo al creador de la norma. En ese orden, al legislador le es exigible la emisión de normas

claras, precisas y exactas respecto de la conducta reprochable, así como de la consecuencia jurídica por la

comisión de un ilícito; esta descripción no es otra cosa que el tipo penal, el cual debe estar claramente

formulado. Para determinar la tipicidad de una conducta, el intérprete debe tener en cuenta, como derivación

del principio de legalidad, al de taxatividad o exigencia de un contenido concreto y unívoco en la labor de

tipificación de la ley. Es decir, la descripción típica no debe ser de tal manera vaga, imprecisa, abierta o

amplia, al grado de permitir la arbitrariedad en su aplicación. Así, el mandato de taxatividad supone la

exigencia de que el grado de determinación de la conducta típica sea tal, que lo que es objeto de prohibición

pueda ser conocido por el destinatario de la norma. Sin embargo, lo anterior no implica que para salvaguardar

el principio de exacta aplicación de la pena, el legislador deba definir cada vocablo o locución utilizada al

redactar algún tipo penal, toda vez que ello tornaría imposible la función legislativa. Asimismo, a juicio de esta

Primera Sala, es necesario señalar que en la aplicación del principio de taxatividad es imprescindible atender

al contexto en el cual se desenvuelven las normas, así como sus posibles destinatarios. Es decir, la legislación

debe ser precisa para quienes potencialmente pueden verse sujetos a ella. En este sentido, es posible que los

tipos penales contengan conceptos jurídicos indeterminados, términos técnicos o vocablos propios de un

sector o profesión, siempre y cuando los destinatarios de la norma tengan un conocimiento específico de las

pautas de conducta que, por estimarse ilegítimas, se hallan prohibidas por el ordenamiento. El principio de

taxatividad no exige que en una sociedad compleja, plural y altamente especializada como la de hoy en día,

los tipos penales se configuren de tal manera que todos los gobernados tengan una comprensión absoluta de

los mismos, específicamente tratándose de aquellos respecto de los cuales no pueden ser sujetos activos, ya

que están dirigidos a cierto sector cuyas pautas de conducta son muy específicas, como ocurre con los tipos

penales dirigidos a los miembros de las Fuerzas Armadas.”

Además, conforme a la jurisprudencia citada, es inobjetable que se cumple con ese principio de taxatividad cuando el

nivel de determinación de la conducta tipificada sea tal, que el comportamiento objeto de prohibición pueda ser conocido

por el destinatario de la norma, sin desatender el contexto en el cual se desenvuelven las normas, así como sus posibles

destinatarios.

Las normas jurídicas deben ser asequibles para quienes se dirigen o hacia aquellos que potencialmente pueden verse

sujetos a ellas.

Por tanto, es permisible que al describirse en la ley las conductas prohibidas existan conceptos jurídicos indeterminados,

términos técnicos o vocablos propios de un sector o profesión, que en el ámbito de su quehacer cotidiano les es en mayor

medida comprensible el objeto de prohibición.

Como por ejemplo, los tipos penales que tutelan la administración pública, van dirigidos, en mayor medida, a los

servidores públicos para prevenir las conductas que afecten el quehacer o función a cargo de los poderes públicos.