Retención y Capacitación; Precontrato Capacitación Medidas Presidenciales Junio 2009.

26

Retención y Capacitación; Precontrato Capacitación Medidas Presidenciales Junio 2009

-

Upload

isabel-concha -

Category

Documents

-

view

8 -

download

1

Transcript of Retención y Capacitación; Precontrato Capacitación Medidas Presidenciales Junio 2009.

Retención y Capacitación; PrecontratoCapacitación Medidas Presidenciales Junio 2009

1. Deducción a través de PPMLey 20.326Enero del 2009

Considerando la criticidad de la inversión en capital humano en tiempos de crisis, y pensando en una herramienta de ayuda para las empresas, se espera que la medida:

Contribuya a que la capacitación no afecte la liquidez en las empresas, de modo que éstas puedan mantener o acrecentar sus niveles de capacitación, potenciando su competitividad.

Objetivo descuento PPM

Aspectos a Considerar de las Ley 20.326

• Contribuyentes que conforme a la LIR, sean de Primera categoría

• No cambia los aspectos de fondo de la ley 19.518 de la F.T.

• Los gastos de capacitación, se deducen contra los PPM

• Transitoria, por el año 2009, se establece vigencia permanente si los ingresos brutos totales del año tributario anterior son iguales o menores a 100.000 UF.

Monto a Deducir de PPM

1% de las Remuneraciones del mes

i) Crédito año tributario anterior dividido por 12 o proporcionalii) No hay crédito, usa el 5% PPM

Gasto deCapacitación del mes a declarar

EL MENOR VALOR, ENTRE

2. Retención y Capacitación Ley 20.351Mayo 2009

Objetivo: Fomentar la retención de trabajadores durante el período más crítico de la crisis y el fortalecimiento de la empleabilidad de los trabajadores de menores recursos mediante un aumento del monto imputable en contra de los pagos provisionales mensuales (PPM) de gasto mensual de capacitación que realiza la empresa.

Retención y Capacitación

RequisitosRetención y Capacitación

CONTRIBUYENTES A QUE SE REFIERE ART. 6° LEY 20.326

REQUISITOS:

• Clasificado en Primera Categoría, independiente como determine o declare el Impuesto a la Renta*.

• Que mantengan el mismo numero de trabajadores dependientes, respecto del mes de Abril 2009**.

• Art. 14 Bis de la LIR; Art. 14 TER de la LIR; Art. 20 Régimen General; Contabilidad Completa; Contabilidad Simplificada; Renta Presunta (Agrícola, Minera o Transporte)

** Que cotizan en el Sist. Pensiones D.L. 3500/1980 ó cotizan en Instituto de Previsión Social (ex-INP)

EjercicioRequisito Retención

Requisito 1 Requisito 2

Mes

N° Cotizantes con remuneraciones superiores al 50% del sueldo mínimo en el mes en que liquida la acción es MAYOR o IGUAL al N° de Cotizantes con remuneraciones superiores al 50% del sueldo mínimo del mes de Abril

Promedio N° Cotizantes con remuneraciones superiores al 50% del sueldo mínimo de últimos 3 meses al momento de liquidar es MAYOR o IGUAL al N° de Cotizantes con remuneraciones superiores al 50% del sueldo mínimo del mes de Abril

¿Puede acceder al descuento adiconal si liquida acciones con trabajadores cuyas remuneraciones brutas sean inferiores a 380.001?

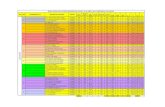

Abril 50 no aplica Fuera vigencia Ley 20.351Mayo 50 no aplica Fuera vigencia Ley 20.351Junio 54 51,3 Fuera vigencia Ley 20.351Julio 52 52,0 si, cumple con requisito 1Agosto 45 50,3 si cumple con requisito 2Septiembre 45 47,3 noOctubre 48 46,0 noNoviembre 55 49,3 si, cumple con requisito 1Diciembre 49 50,7 si cumple con requisito 2Ene-10 45 49,7 noFeb-10 50 48,0 si, cumple con requisito 1

Cotizantes al mes de Abril 50

RequisitosRetención y Capacitación

*Que cotizan en el Sist. Pensiones D.L. 3500/1980 ó cotizan en Instituto de Previsión Social (ex-INP)

• El N° de trabajadores del mes en que se realiza la imputación, deberá haber cotizado, por al menos la mitad del sueldo mínimo. El N° de trabajadores de Abril 2009, también deberá haber cotizado por al menos la mitad del sueldo mínimo de dicho mes…... O

• El Promedio del numero de trabajadores dependientes que hayan cotizado por al menos la mitad del Sueldo mínimo mensual, de los 3 meses anteriores al de la imputación.

Condiciones al Requisito de mantener mismo numero detrabajadores dependientes* respecto al mes de Abril 2009

* Art. 41 del Código del Trabajo

RequisitosRetención y Capacitación

•Tienen Derecho a un Crédito de 2,5 veces el monto mensual de capacitación incurrida en sus trabajadores cuyas remuneraciones brutas* del mes respectivo sean iguales o menores a $380.000 mensual.

CONTRIBUYENTES A QUE SE REFIERE ART. 6° LEY 20.326,

QUE HAGAN RETENCIONRETENCION DEL N° DE SUS DEL N° DE SUS TRABAJADORESTRABAJADORES

GASTO CAPACITACIÓN

TOTAL DEL MES

TRABAJADORES REMUNERACIONES

MENOR $ 380.000.-

• Esta medida comprende al gasto de capacitación incurrido como crédito, que se imputara a los PPM, y se aplicará sólo al gasto en capacitación de trabajadores dependientes con remuneraciones brutas iguales o menores a $380.000 mensual.

RequisitosRetención y Capacitación

Valor 1*El monto a deducir como crédito será el menor valormenor valor Entre:

Gasto de Capacitación del mes a declarar

1% de las Remuneraciones del mes

=

Cálculo Retención y Capacitación

* El Monto Menor determinado como Crédito a descontar Art 6, Ley 20.326)

Art. 6, Ley 20.326

=Gasto Cap. Trab 380.000

Gasto Cap. Total

2) Descuento Adicional PPM 20.351Monto resultante del siguiente cálculo

2,5x

Cálculo Retención y Capacitación

* Monto adicional a descontar Art 11, Ley 20.351

Valor 2

Valor 2Valor 1 =x Valor 3 *

Art. 6, Ley 20.326

Descuento Total de los PPMLey 20.326 y 20.351

Cálculo Retención y Capacitación

+

Art. 6, Ley 20.326

VALOR 1 Monto Menor Crédito a descontar

Art. 6, Ley 20.326 (Resultado paso 1)

VALOR 3

Monto adicional a descontar Art. 11,

Ley 20.351 (Resultado de paso 2

Ejercicio Retención y Capacitación

Gasto Mensual Capacitación y/o Aporte del mes

Promedio Gasto en Cap año Anterior/12

Monto del crédito Art. 6, Ley 20.326

$ 5.000.000 Se elimina $ 2.000.000

B/AMonto del crédito art. 6

Ley 20.326Base de Calculo para

aplicar 2.5 veces Multiplicador

Descuento Ley 20.351

0,60 $ 2.000.000 $ 1.200.000 2,5 $ 3.000.000

Monto del crédito Art. 6, Ley 20.326

Monto del crédito Ley 20.351

$ 2.000.000 $ 3.000.000 Paso 3. Descuento Total de los PPM Ley

20.326 y 20.351

B Gasto Mensual Capacitación en $ 3.000.000

Descuento total a los PPM $ 5.000.000

Monto menor entre

Paso 1 PPM 20. 326

Paso 2 PPM ADICIONAL 20. 351

A Gasto Mensual Capacitación $ 5.000.000

1% Mensual

$ 2.000.000

Retención y Capacitación

Período de vigencia de la ley: Sólo podrán optar al descuento adicional de los PPM las empresas que:

1. Comuniquen acciones bajo la nueva modalidad, a partir del 1 de julio.2. Liquiden acciones a más tardar el 30 de junio del 2010, para ser

descontadas de los PPM obligatorios que deban declararse y pagarse el mes de julio de 2010.

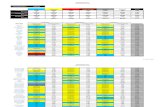

Códigos del F-29 para imputar los gastos de capacitación

contra los PPM

Versión Formulario

Monto Pérdida Art.90 Base Imponible Tasa Crédito PPM Neto Determinado

1a Categoría Art. 84 a) 30 563 10.000.000 115 1,1 68 62 110.000 +

Mineros, Art.84 a) 565 120 542 122 123 + Explotador Minero Art. 84 h) 700 701 702 711 703 +

Transportistas acogidos a Renta Presunta, Art 84, e) y f) (tasa de 0,3%) 66 +

Crédito del Mes Remanente Mes Anterior Remanente Periodo

Siguiente Crédito Sence, Ley 19.518/97 721 120.000 722 0 724 10.000 Crédito a

Imputar 723 110.000 -

2a Categoría Art. 84, b) (tasa 10%) 152 +

Taller artesanal Art.84, c) (tasa de 1,5% o 3%) 70 +

Ejemplo Monto a imputarA B D

Ingresos 15.000.000 45.000.000 4.500.000.000

PPM (tasa 1,5%) 225.000 675.000 67.500.000

Art. 6° Ley 20.326 100.000 208.333 70.000.000

Saldo PPM por pagar 125.000 466.667 0

Art. 10 Ley 20.351 250.000 500.000 50.000.000

Imputación Ley 20.351 125.000 466.667 0

Remanente Ley 20.326 0 0 2.500.000

Sólo se tendrá remanente del crédito establecido en el artículo 6° de la Ley 20.326, si no se utiliza el crédito establecido en la Ley 20.351

3. Precontrato de Capacitación Ley 20.351Mayo 2009

Objetivo: Fomentar la posibilidad de que los potenciales trabajadores de la empresa opten a una capacitación que permita una mejor inserción, mediante la capacitación realizada vía precontratos.

¿En qué consiste?Los gastos realizados en capacitación vía Precontrato, podrán ser descontados con un tope adicional de un 0.25% adicional de las remuneraciones pagadas al personal y que se podrá deducir en forma anual o mensual (vía PPM)

Precontrato de Capacitación

Medida: • Duración de la capacitación financiados con FT se extiende a 6

meses.• Se podrá entregar bono de movilización y alimentación a los

beneficiarios (con un tope del 10% del gasto a total a descontar)• Obliga a considerar un seguro que cubra posibles accidente

laborales en el trayecto a la capacitación. (con un tope del 5% del gasto a total a descontar)

• Los eventuales trabajadores contratados bajo la modalidad a que se refiere este artículo, no podrán superar en el mes respectivo, el cincuenta por ciento (50%) de la planilla mensual de cotizantes de la empresa del mes anterior a aquel en que se efectúe el descuento.

Precontrato de Capacitación

Vía Descuento Anual Operación Renta

Monto a descontar $ 7.000.000 $ 12.500.000 $ 7.000.000

MEDIDA PRECONTRATO

Si se aplica el descuento en forma Anual Gasto en Pre Contrato

Art 14 20.351 0.25% Planilla de

Remuneración Anual

Descuento total para la operación

renta 2010

Precontrato de Capacitación

Datos:

Gasto anual precontrato $ 7.000.000

Remuneraciones Imponibles $ 5.000.000.000

• Período de vigencia de la ley: Sólo podrán al 0.25% adicional de franquicia para precontratos las empresas que:

1. Comuniquen desde el 01 de julio y termine los cursos a más tardar el 31 de diciembre 2009, para descontarlos en la operación renta del 2010

2. Comuniquen desde el 01 de enero y termine los cursos a más tardar el 30 junio 2010, para descontarlos en la operación renta del 2011.

Precontrato de Capacitación

MUCHAS GRACIAS

PPM 20.326