Retos Banca Privada, 14-15

25

Retos Banca Privada, 14-15 Gerardo Corrales BAC San José

-

Upload

leo-murphy -

Category

Documents

-

view

39 -

download

4

description

Retos Banca Privada, 14-15. Gerardo Corrales BAC San José. Un Pesimista ve dificultades en cada oportunidad Un Optimista ve oportunidades en cada dificultad Soy Optimista, no parece muy útil ser de otra manera Winston Churchill. FODA BANCA PRIVADA. SWOT Analysis. SWOT Analyisis. - PowerPoint PPT Presentation

Transcript of Retos Banca Privada, 14-15

Retos Banca Privada, 14-15

Gerardo CorralesBAC San José

Un Pesimista ve dificultades en cada oportunidad

Un Optimista ve oportunidades en cada dificultad

Soy Optimista, no parece muy útil ser de otra manera

Winston Churchill

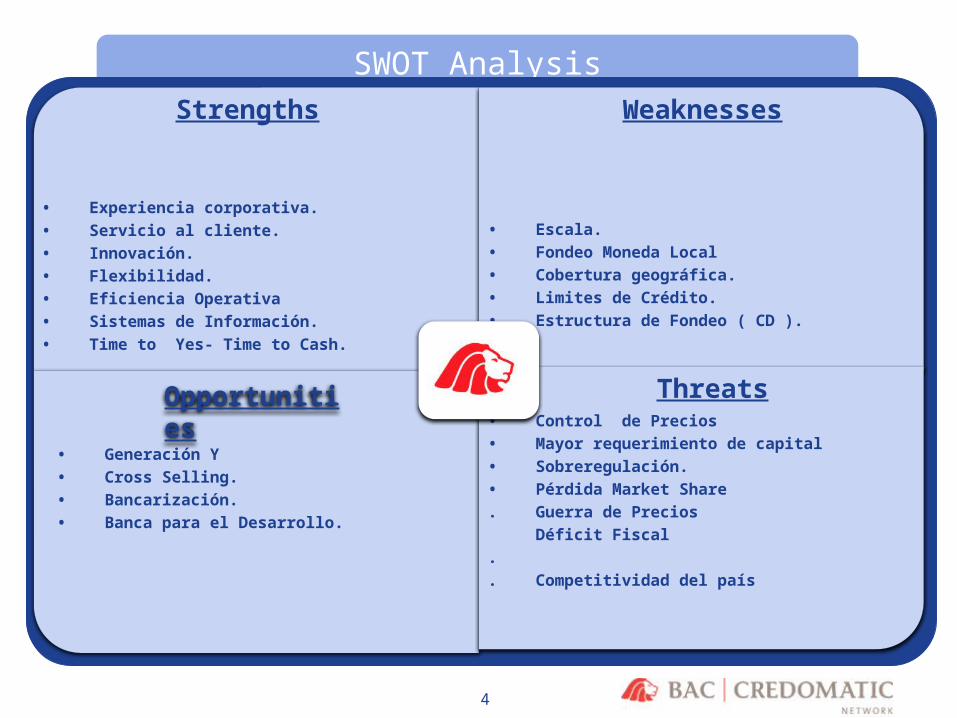

FODA BANCA PRIVADA

GE job title/4

4

SWOT Analysis

SWOT Analyisis

• Experiencia corporativa.• Servicio al cliente.• Innovación.• Flexibilidad.• Eficiencia Operativa• Sistemas de Información.• Time to Yes- Time to Cash..

• Escala.• Fondeo Moneda Local• Cobertura geográfica.• Limites de Crédito.• Estructura de Fondeo ( CD ).

• Generación Y• Cross Selling.• Bancarización.• Banca para el Desarrollo.

• Control de Precios• Mayor requerimiento de capital• Sobreregulación.• Pérdida Market Share. Guerra de Precios

Déficit Fiscal.. Competitividad del país

Opportunities

Strengths Weaknesses

Threats

GE job title/5

5

Evolución y Ejecutoria

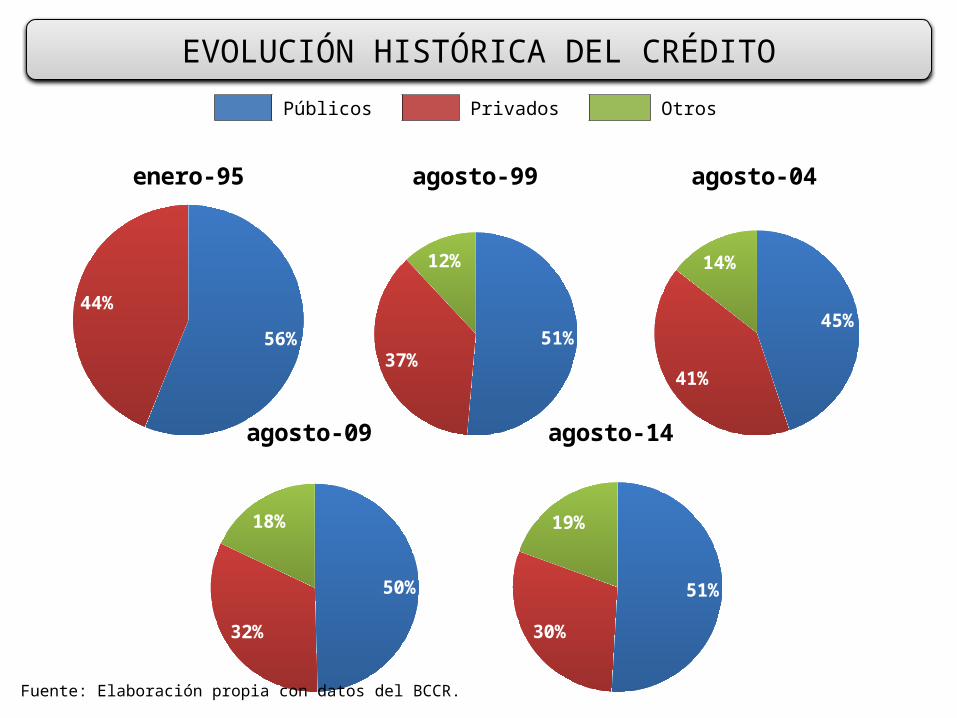

EVOLUCIÓN HISTÓRICA DEL CRÉDITO

Públicos Privados Otros

56%

44%

enero-95

51%37%

12%

agosto-99

45%

41%

14%

agosto-04

50%

32%

18%

agosto-09

51%

30%

19%

agosto-14

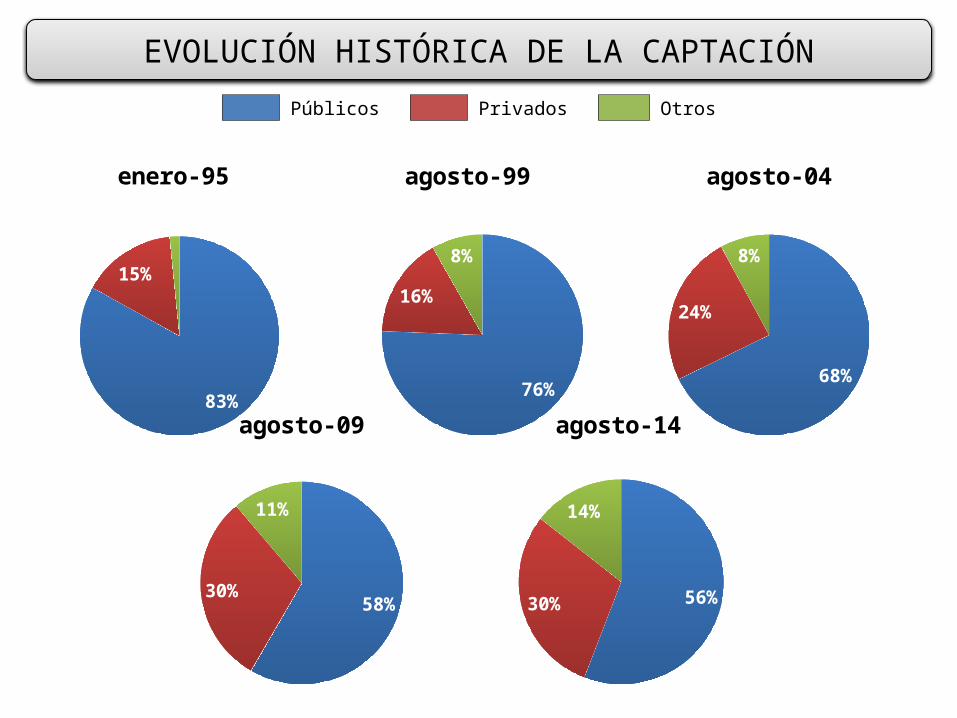

Fuente: Elaboración propia con datos del BCCR.

EVOLUCIÓN HISTÓRICA DE LA CAPTACIÓN

Públicos Privados Otros

83%

15%

2%

enero-95

76%

16%

8%

agosto-99

68%

24%

8%

agosto-04

58%30%

11%

agosto-09

56%30%

14%

agosto-14

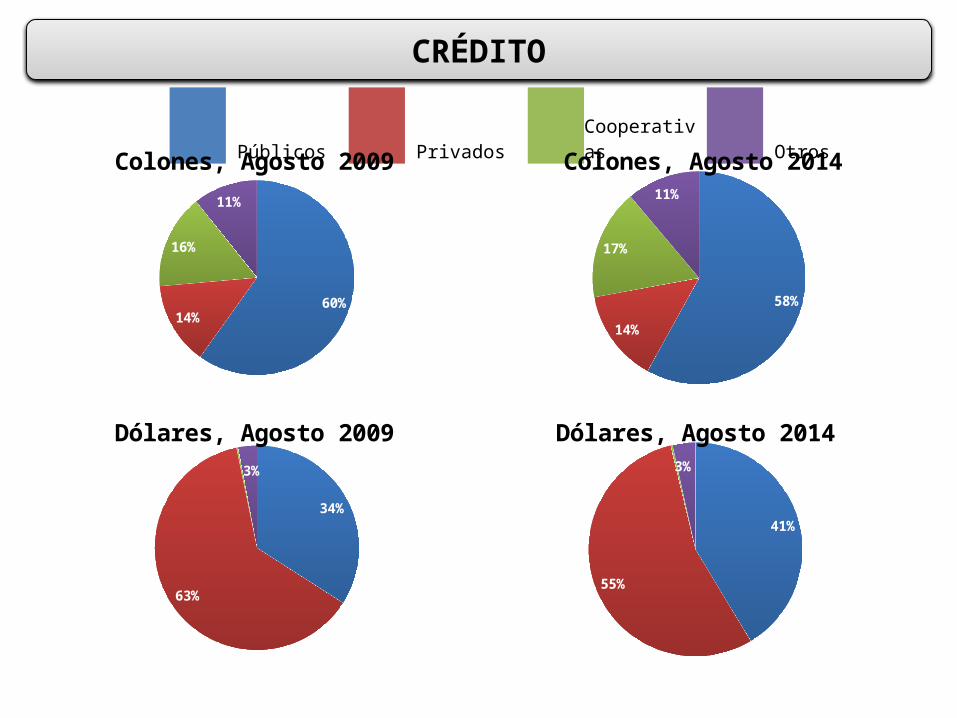

CRÉDITO Públicos Privados Cooperativas Otros

60%14%

16%

11%

Colones, Agosto 2009

58%

14%

17%

11%

Colones, Agosto 2014

34%

63%

3%

Dólares, Agosto 2009

41%

55%

3%

Dólares, Agosto 2014

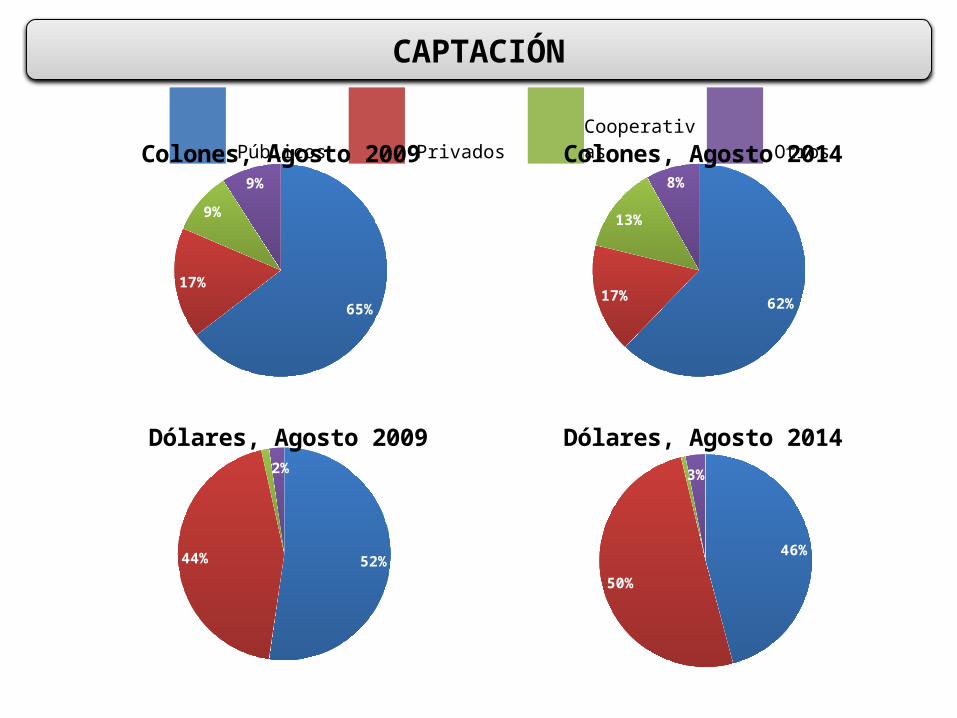

CAPTACIÓN Públicos Privados Cooperativas Otros

65%

17%

9%

9%

Colones, Agosto 2009

62%17%

13%

8%

Colones, Agosto 2014

52%44%

2%

Dólares, Agosto 2009

46%

50%

3%

Dólares, Agosto 2014

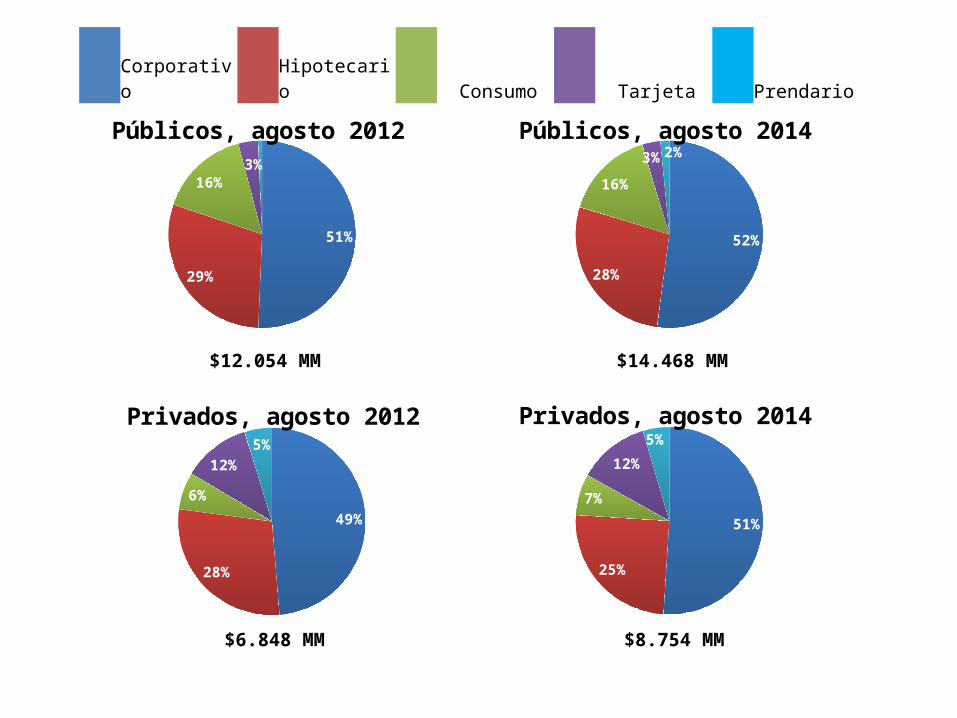

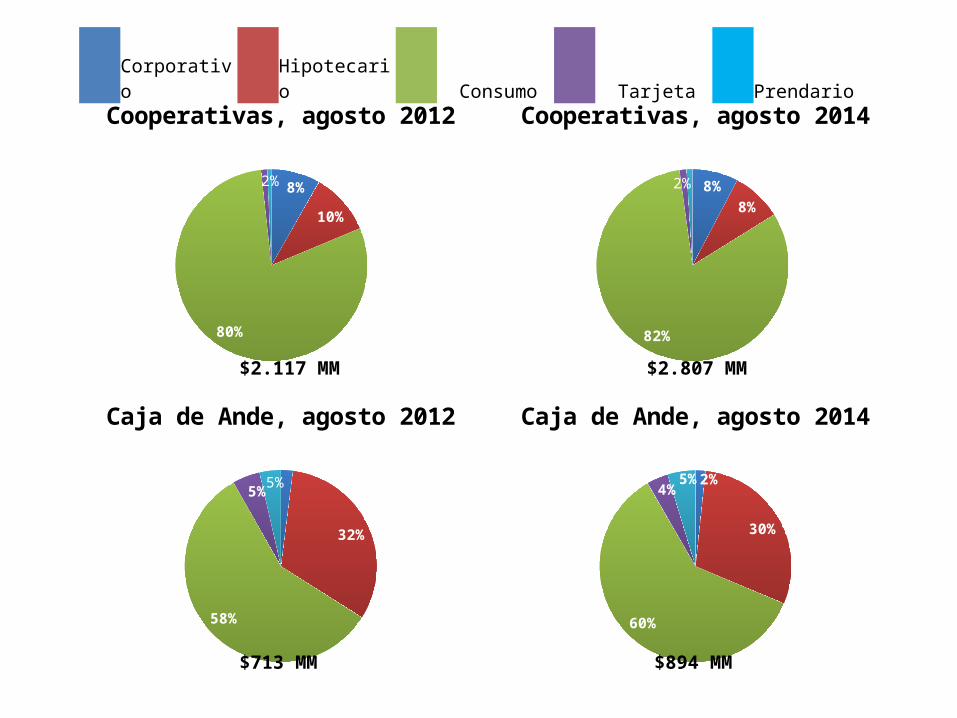

Corporativo Hipotecario Consumo Tarjeta Prendario

51%

29%

16%3%

Públicos, agosto 2012

52%

28%

16%

3% 2%

Públicos, agosto 2014

49%

28%

6%

12%5%

Privados, agosto 2012

51%

25%

7%

12%

5%

Privados, agosto 2014

$12.054 MM

$6.848 MM

$14.468 MM

$8.754 MM

Corporativo Hipotecario Consumo Tarjeta Prendario

8%

10%

80%

2%

Cooperativas, agosto 2012

32%

58%

5%5%

Caja de Ande, agosto 2012

8%

8%

82%

2%

Cooperativas, agosto 2014

2%

30%

60%

4%5%

Caja de Ande, agosto 2014

$2.117 MM

$713 MM

$2.807 MM

$894 MM

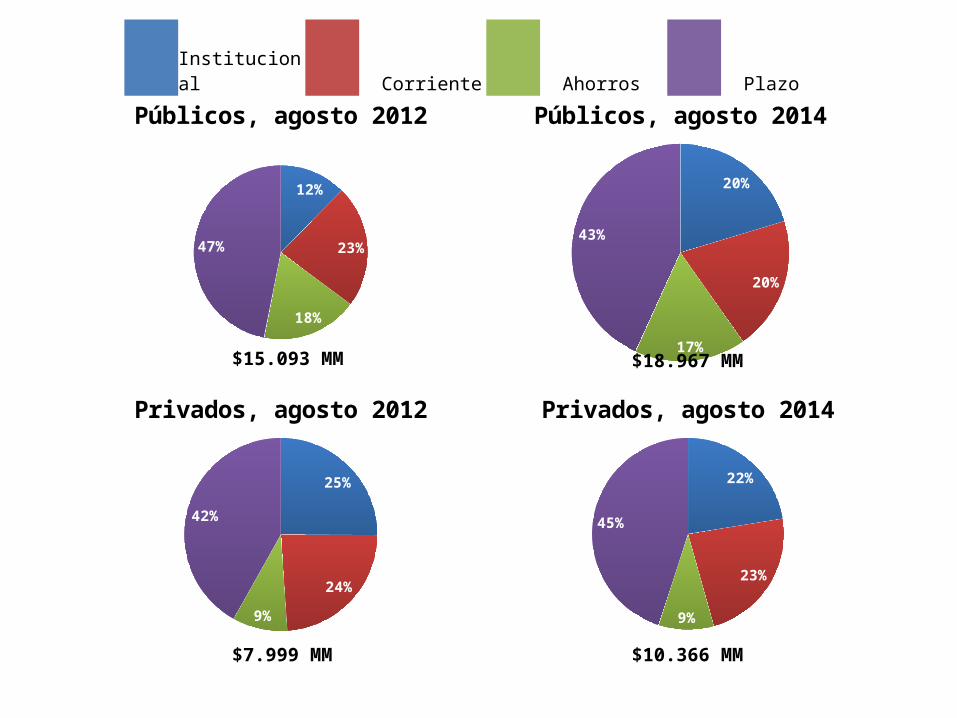

Institucional Corriente Ahorros Plazo

12%

23%

18%

47%

Públicos, agosto 2012

25%

24%

9%

42%

Privados, agosto 2012

20%

20%

17%

43%

Públicos, agosto 2014

22%

23%

9%

45%

Privados, agosto 2014

$18.967 MM

$10.366 MM

$15.093 MM

$7.999 MM

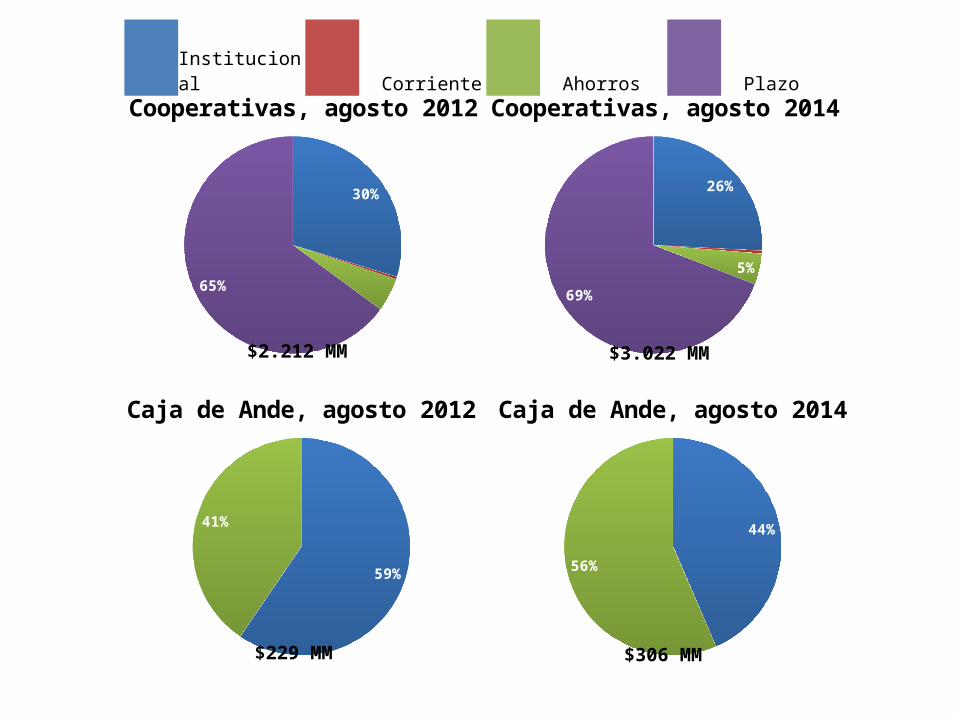

Institucional Corriente Ahorros Plazo

30%

0%5%65%

Cooperativas, agosto 2012

59%

41%

Caja de Ande, agosto 2012

26%

0%5%

69%

Cooperativas, agosto 2014

44%

56%

Caja de Ande, agosto 2014

$3.022 MM

$306 MM

$2.212 MM

$229 MM

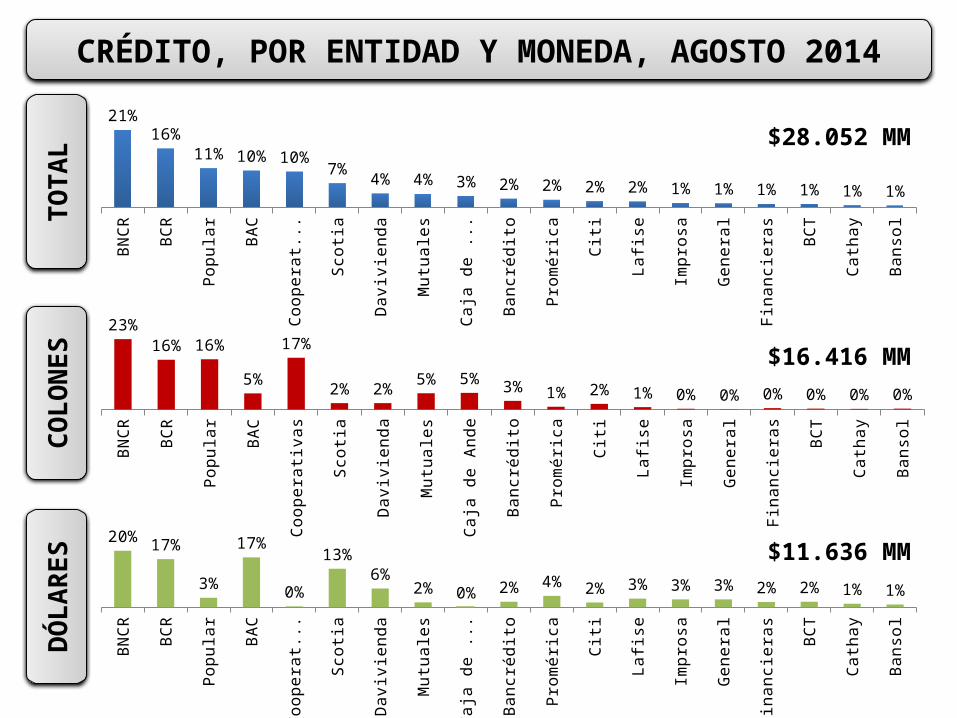

CRÉDITO, POR ENTIDAD Y MONEDA, AGOSTO 2014

BN

CR

BC

R

Po

pu

lar

BA

C

Co

op

era

tiva

s

Sco

tia

Da

vivi

en

da

Mu

tua

les

Ca

ja d

e A

nd

e

Ba

ncr

éd

ito

Pro

mé

rica Citi

La

fise

Imp

rosa

Ge

ne

ral

Fin

an

cie

ras

BC

T

Ca

tha

y

Ba

nso

l

21%16%

11% 10% 10%7%

4% 4% 3% 2% 2% 2% 2% 1% 1% 1% 1% 1% 1%

TO

TAL

BN

CR

BC

R

Po

pu

lar

BA

C

Co

op

era

tiva

s

Sco

tia

Da

vivi

en

da

Mu

tua

les

Ca

ja d

e A

nd

e

Ba

ncr

éd

ito

Pro

mé

rica Citi

La

fise

Imp

rosa

Ge

ne

ral

Fin

an

cie

ras

BC

T

Ca

tha

y

Ba

nso

l

23%16% 16%

5%

17%

2% 2%5% 5% 3% 1% 2% 1% 0% 0% 0% 0% 0% 0%

CO

LO

NE

SD

ÓL

AR

ES

BN

CR

BC

R

Po

pu

lar

BA

C

Co

op

era

tiva

s

Sco

tia

Da

vivi

en

da

Mu

tua

les

Ca

ja d

e A

nd

e

Ba

ncr

éd

ito

Pro

mé

rica Citi

La

fise

Imp

rosa

Ge

ne

ral

Fin

an

cie

ras

BC

T

Ca

tha

y

Ba

nso

l

20% 17%

3%

17%

0%

13%6%

2% 0% 2% 4% 2% 3% 3% 3% 2% 2% 1% 1%

$28.052 MM

$16.416 MM

$11.636 MM

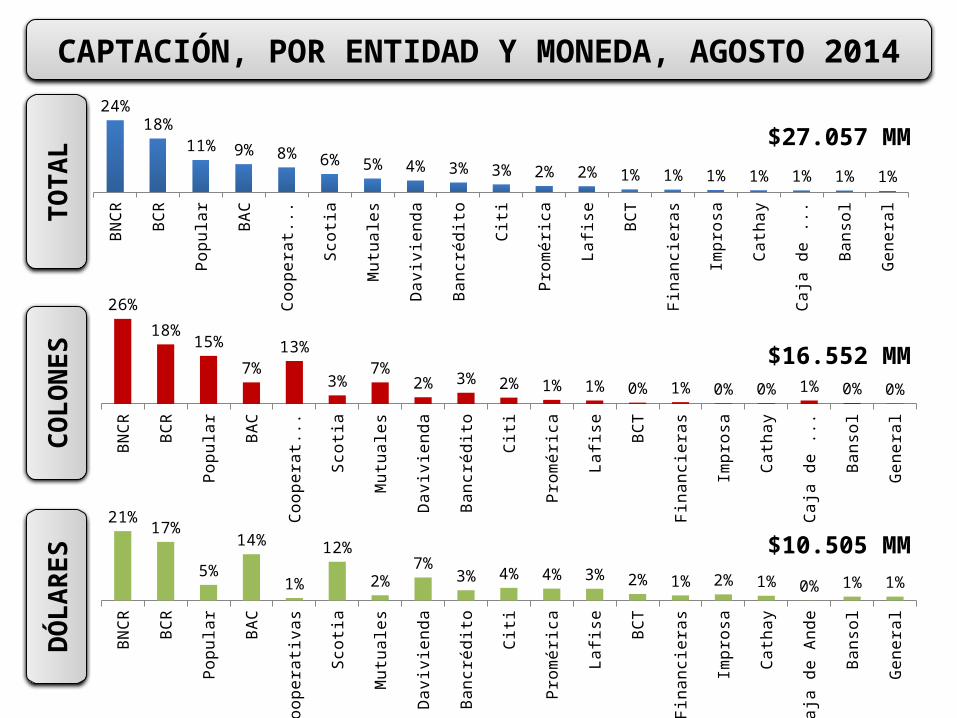

CAPTACIÓN, POR ENTIDAD Y MONEDA, AGOSTO 2014T

OTA

LC

OL

ON

ES

DÓ

LA

RE

S

BN

CR

BC

R

Po

pu

lar

BA

C

Co

op

era

tiva

s

Sco

tia

Mu

tua

les

Da

vivi

en

da

Ba

ncr

éd

ito Citi

Pro

mé

rica

La

fise

BC

T

Fin

an

cie

ras

Imp

rosa

Ca

tha

y

Ca

ja d

e A

nd

e

Ba

nso

l

Ge

ne

ral

24%18%

11% 9% 8% 6% 5% 4% 3% 3% 2% 2% 1% 1% 1% 1% 1% 1% 1%

BN

CR

BC

R

Po

pu

lar

BA

C

Co

op

era

tiva

s

Sco

tia

Mu

tua

les

Da

vivi

en

da

Ba

ncr

éd

ito Citi

Pro

mé

rica

La

fise

BC

T

Fin

an

cie

ras

Imp

rosa

Ca

tha

y

Ca

ja d

e A

nd

e

Ba

nso

l

Ge

ne

ral

26%

18%15%

7%13%

3%7%

2% 3% 2% 1% 1% 0% 1% 0% 0% 1% 0% 0%

BN

CR

BC

R

Po

pu

lar

BA

C

Co

op

era

tiva

s

Sco

tia

Mu

tua

les

Da

vivi

en

da

Ba

ncr

éd

ito Citi

Pro

mé

rica

La

fise

BC

T

Fin

an

cie

ras

Imp

rosa

Ca

tha

y

Ca

ja d

e A

nd

e

Ba

nso

l

Ge

ne

ral

21%17%

5%

14%

1%

12%

2%7%

3% 4% 4% 3% 2% 1% 2% 1% 0% 1% 1%

$27.057 MM

$16.552 MM

$10.505 MM

Ejecutoria del Sector Agosto 2014 vrs Agosto 2013

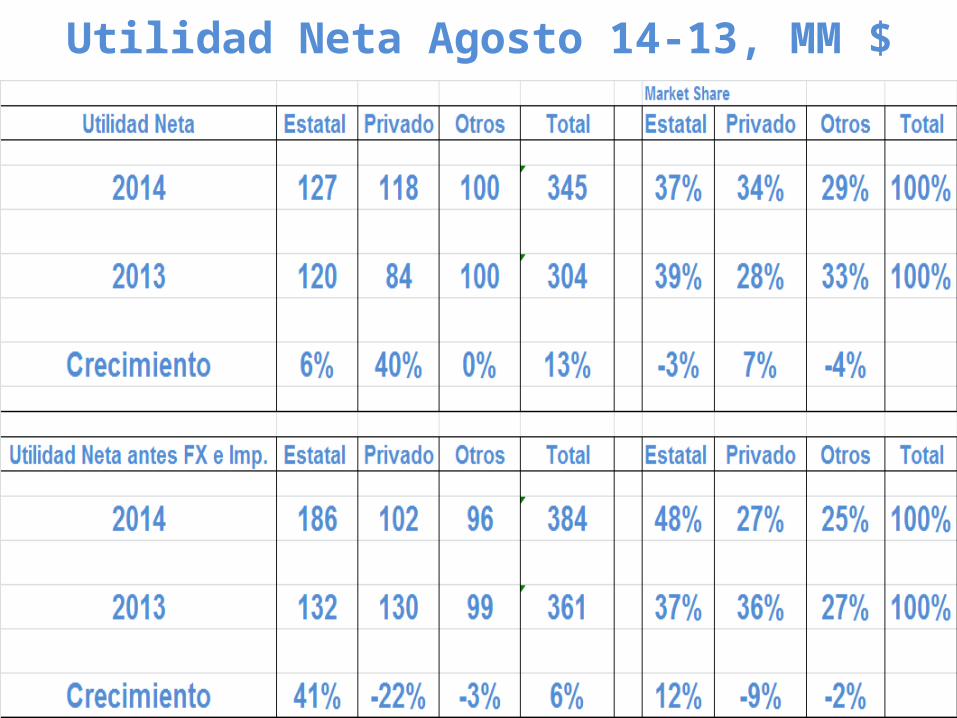

Utilidad Neta Agosto 14-13, MM $

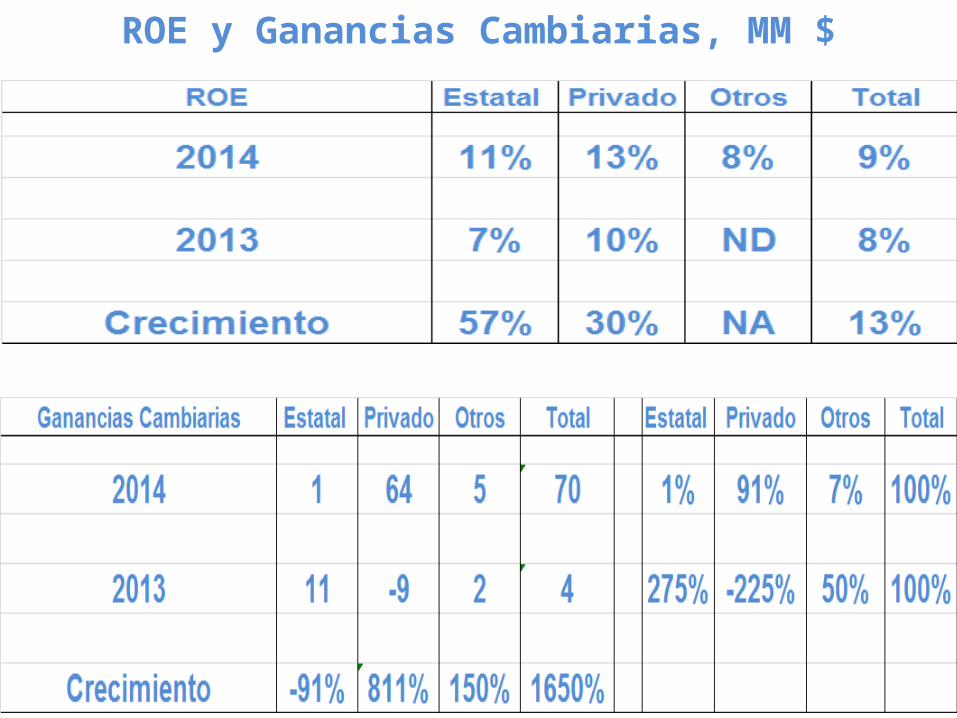

ROE y Ganancias Cambiarias, MM $

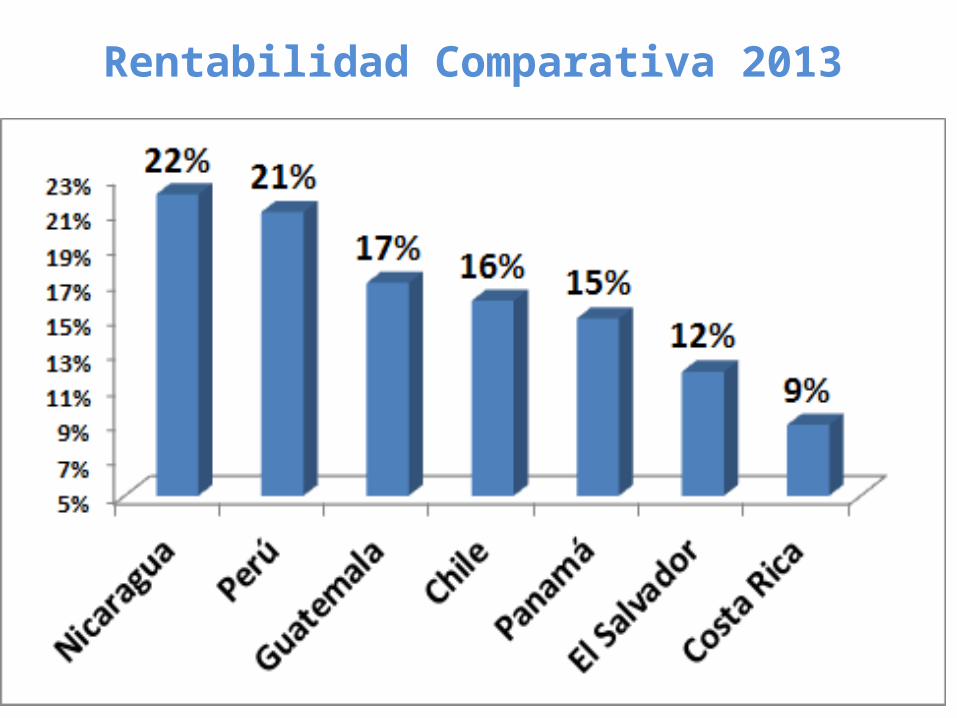

Rentabilidad Comparativa 2013

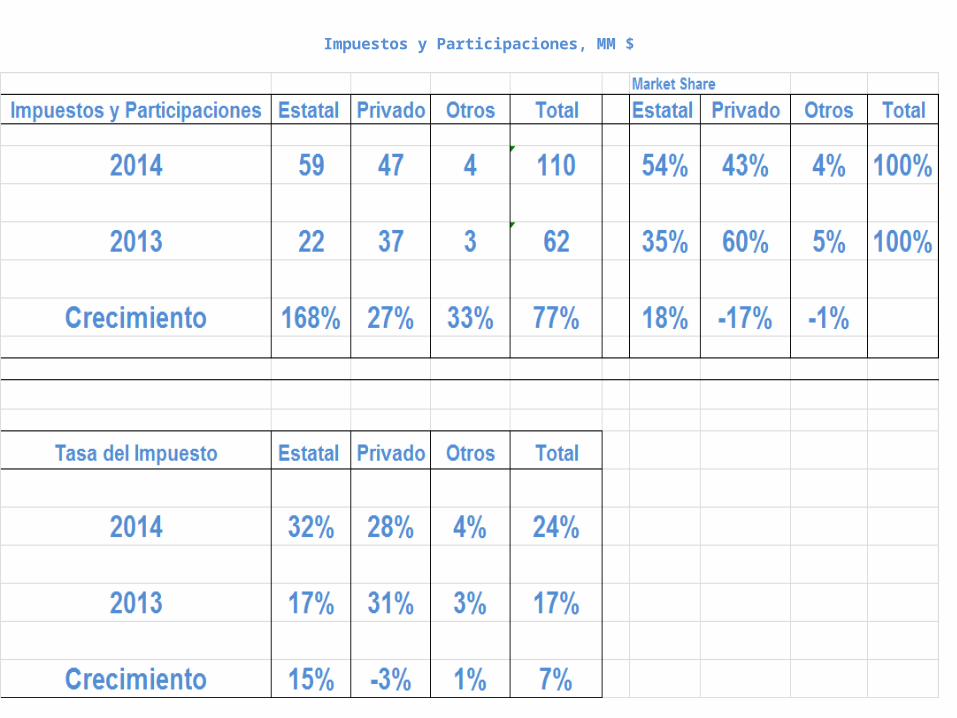

Impuestos y Participaciones, MM $

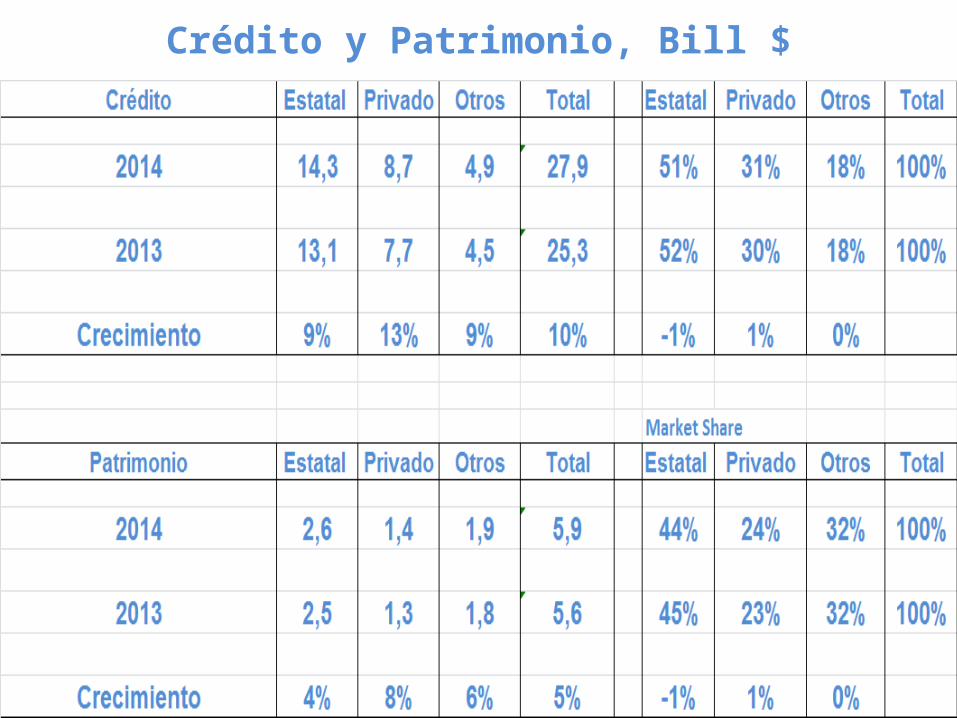

Crédito y Patrimonio, Bill $

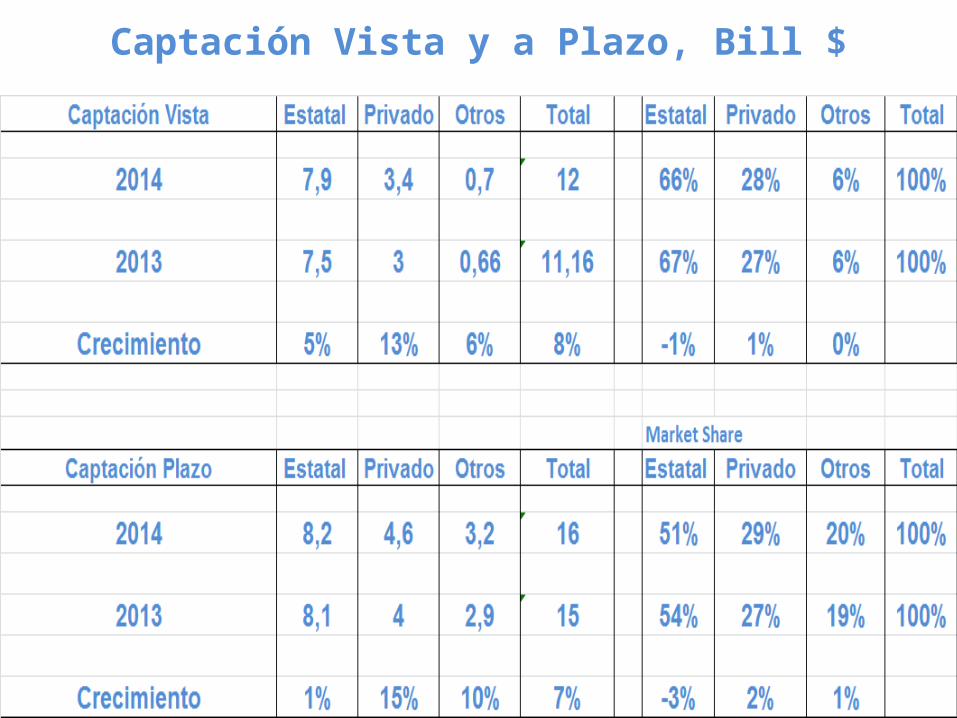

Captación Vista y a Plazo, Bill $

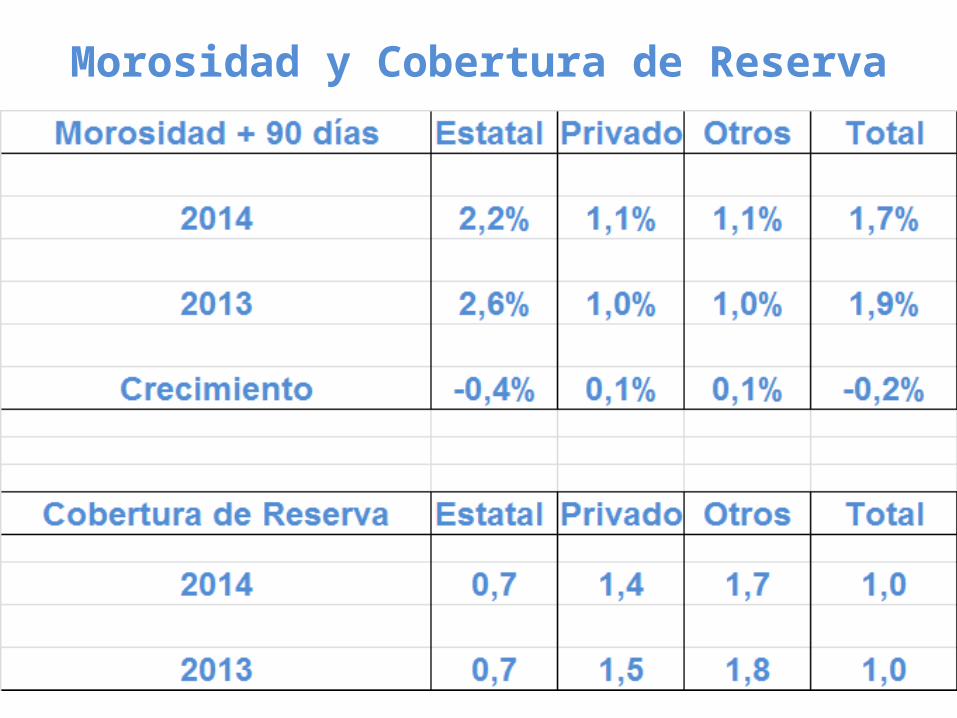

Morosidad y Cobertura de Reserva

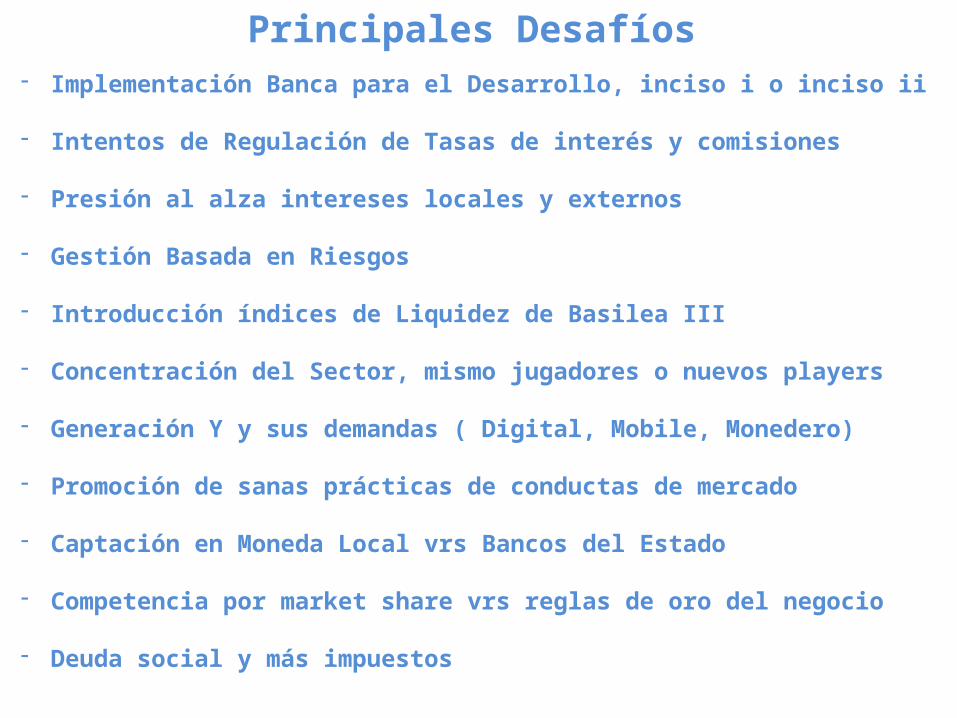

Principales Desafíos- Implementación Banca para el Desarrollo, inciso i o inciso ii

- Intentos de Regulación de Tasas de interés y comisiones

- Presión al alza intereses locales y externos

- Gestión Basada en Riesgos

- Introducción índices de Liquidez de Basilea III

- Concentración del Sector, mismo jugadores o nuevos players

- Generación Y y sus demandas ( Digital, Mobile, Monedero)

- Promoción de sanas prácticas de conductas de mercado

- Captación en Moneda Local vrs Bancos del Estado

- Competencia por market share vrs reglas de oro del negocio

- Deuda social y más impuestos

Saldo Recursos del Peaje