REVISTA DE AGRONEGOCIOS -...

40

1 REVISTA DE AGRONEGOCIOS

Transcript of REVISTA DE AGRONEGOCIOS -...

1

REVISTA DE AGRONEGOCIOS

2

3

REVISTA DE AGRONEGOCIOS

Listos para emprender en el 2009

Un año de alto impacto deja-mos atrás. En 2008 se produjo la mayor crisis financiera que el mundo haya visto en 80 años. Los precios de alimentos, energía y de las monedas subieron y bajaron impulsados por la inestabilidad global. Fue también un año de cambios políticos.

Hay que seguir preparados. Este año nos depara grandes retos. Será un año, aún más desafiante, según expertos. Gran parte de los países desarrollados pasarán la primera parte del año en recesión. Esto nos afectará: Las empresas y economías latinoamericanas reducirán en bloque su crecimiento. Pero muchas están preparadas para tomar posiciones ganadoras y sacar ventajas en la recuperación. Será un año en el que se probará los niveles de competitividad.

Quienes trabajamos en la revista de agronegocios El Huer-to, seguiremos comprometidos, para llevar a quienes nos leen, los mejores análisis y noticias, y así, permitirles estar al tanto de lo que pasa en el mundo y en nuestro país. Sabemos que estos tiempos difíciles requieren de visiones inteligentes. Por ello, este año estrenaremos nuevas maneras de interactuar con nuestros lectores. Trabajando juntos, lograremos impulsar a nuestro país. Este año requiere de emprendedores como tú…

PRESIDENTE DEL CONSEJO EDITORIALMarco A. Hernández Andrade

EDICIÓNVerónica Naranjo

COLABORACIÓN ESPECIALDanilo Albán (DALAG DRINKS & FOODS)Eduardo Jaramillo (PACIFIC ADVISOR)Mario La’verde ( PEPRONT)Miguel Villacrés Medina (INDUMIMETSA)Asociación de Exportadores de Banano del EcuadorPrograma Nacional de Leguminosas. INIAPBCECORPEIINIAPMAGAP

DISEÑO Y DIAGRAMACIÓNAndrés Brito

COMERCIALIZACIÓNNEW MEDIA SORECOM

REVISTA EL HUERTOEs una publicaciónde NEW MEDIA SORECOMAv. De Los Shyris y Suecia, esq.Edif. Renazzo Plaza, ofc. 407 . QuitoTelefax: (02) 3520 384 / (02) 3331 [email protected]

Queda prohibida la reproducción total o parcialde textos y/o fotografías sin previa autorizaciónde NEW MEDIA SORECOM

4

3 EVENTOS

6 NOTICIAS

7 TEMA CENTRAL

Un vistazo al 2008Para entender lo que vendrá en 2009.

11 FICHA DE CULTIVO

20 ARTÍCULO TECNOLÓGICO

28 COMERCIO INTERNACIONAL

Especial de Chocho.

Agricultura Vertical, del campo a la ciudad.

Bananeros ecuatorianos en busca de soluciones.

18 CASO DE ÉXITO

24 VENTANA AL MUNDO

32 MÁS ALLÁ DEL CULTIVO

La’verde: Dio un giro a la producción y consumo de chocho.

Factibilidad de un Agronegocio.

Be.Light: La oleada de las bebidas funcionales tiene toque Nacional.

4 ACORBAT 2008

Reunión InternacionalGuayaquil - Ecuador

5

BIOFACH 2009

FECHA: 19 a 22 de febrero de 2009.LUGAR: Nuremberg, Alemania.DESCRIPCIÓN: El salón líder mundial de productos ecológi-cos, BioFach cumple 20 años. Es una feria anual dedicada a los productos orgánicos. Las empresas dedicadas a este sector podrán establecer acuerdos de representación, transferencia de tecnología, ofertar y buscar productos, know-how, etc.CIFRAS: 2 100 expositores de todo el mundo y más de 37 000 visitantes de 110 países.WEB: www.biofach.de/

Haz escuchar tú voz

Su opinión nos interesa. Por eso a partir de esta edición, usted podrá responder abiertamente a la pregunta que formularemos mensualmente. Este sistema interactivo nos dará las pautas necesarias para encaminar nuestra labor periodística y aportar al desarrollo social y económico de nuestro país. Gracias por confiar y ser partícipes de este cambio.

¿Cree que la restricción a las importaciones, implicadas para un año, será beneficiosa

para el país?

Envía tus comentarios a: [email protected]

Ó llámanos al: (02) 3331747 ext. 19

Si

No

FECHA: 4 al 8 de febrero de 2009LUGAR: Palacio Itchimbia. Quito.DESCRIPCIÓN: El más reciente conteo del número de es-pecies de orquídeas en Ecuador es de aproximadamente 3 787 tipos, cantidad alta jamás registrada en otro país del mundo. Mucha de estas variedades sea harán presente en la exhibición.CONTACTO: Asociación de Orquideología de Quito.TELF: (02) 2304099E-MAIL: [email protected]

ExpOsICIón IntErnACIOnAl dE OrquídEAs

lovendráque

6

Reconocimiento al mejor stand

En la Reunión Internacional ACORBAT 2008, AGRITOP llamó la atención al público presente con un stand original. Una muestra de ejecución en marketing conocida como Below The Line, bien realizada, adaptaron un concepto de diver-sión dentro de un recinto de feria normalmente estático lo cual impactó a los participantes, lo-grando recordación de marca y una gran expe-riencia. Felicitamos a los responsables del stand, así como también a los demás participantes por su destacada participación.

7

REVISTA DE AGRONEGOCIOS

8

Economía de Ecuador crecería un 3% en 2009

El Gobierno de Ecuador prevé un crecimiento económico para 2009 del 3% y estima que se mantendrá una estabili-dad en los precios, informó el ministro coordinador de Política Económica, Diego Borja. “De acuerdo con la CEPAL, Ecuador creció el 6,5 por ciento y de acuerdo al BCE fue 5,32 por ciento”, con algo más de un punto porcentual de diferencia. Por otro lado, el ministro declaró que la meta de inflación en 2009 será mantener el índice anual actual. La inflación prevista para este año es de “menos de dos dígitos, cerca del 9 por ciento, que es el monto del incremento salarial”, aprobado por el Gobierno, afirmó Borja.

Relaciones comerciales Egipto - Ecuador se fortalecen

El ministro del MAGAP, Eco. Walter Poveda, en representación del Gobierno ecuatoriano, asistió a la “Conferencia Inter-nacional para Compartir Soluciones Innovadoras en Agronegocios: Desde las haciendas hacia los mercados, otorgando conocimiento y financiamiento”, que congregó a 250 participantes delegados de gobiernos, empresas privadas, ONGs y organizaciones de productores de varios países del mundo. La cita internacional fue convocada por la ONUDI de las

Naciones Unidas y el Gobierno de Egipto, en la ciudad El Cairo, en donde se plantearon múltiples soluciones agroin-dustriales exitosas en el mundo de la producción agropecuaria y en los agronegocios de pequeños y medianos agricultores, en cuatro áreas: Insumos / Cadenas de valor, acceso a mercados y enlaces; Conformidad con los estándares y acuerdos tributarios; Tecnología y adición de valor; Formas innovativas de financiamiento.

Santa Catalina sigue invadida

La Estación Experimental Santa Catalina del Instituto Nacional Autónomo de Investigaciones Agropecuarias, INIAP, nue-vamente fue invadida por traficantes de tierras, quienes portando armas de fuego procedieron a ingresar a los predios de este centro de investigación. En el afán de posesionarse de lotes han procedido a tumbar parte de un bosque de pinos y, mediante amenazas, no permiten el acceso a los terrenos invadidos.

UE negociará acuerdo de libre comercio sin Ecuador y Bolivia

La Unión Europea (UE) dio definitivamente luz verde a iniciar negociaciones bilaterales con Colombia y Perú para alcanzar un acuerdo de libre comercio sin esperar a sus otros dos socios de la CAN: Bolivia y Ecuador. Aprobaron modificar la autorización para negociar el acuerdo de asociación para que los países europeos puedan tratar los as-pectos comerciales de forma bilateral con Colombia y Perú y no en bloque. En cambio, los futuros acuerdos en materia de cooperación técnica y diálogo político, correspondientes a los otros dos pilares, de los tres en los que se basa el acuerdo, se realizarán en el marco de la CAN con los cuatro países en bloque.

MAGAP implementa Programa Especial de Productos

El MAGAP puso en marcha la segunda fase del programa “Volver a Sembrar”, como parte del Plan de Reactivación Agropecuaria 2008-2011, cuyo propósito es proporcionar combos agropecuarios a los agricultores damnificados, por la pasada estación invernal. Se entregó 2 200 kits agrícolas que integran: semilla certificada, urea y productos agroquí-micos, beneficiando a agricultores afiliados a la Confederación Nacional de Organizaciones Campesinas, Indígenas y

Negras (FENOCIN), regional Costa. En otro tema, se dio a conocer que mediante la Bolsa de Productos se compraron 700 mil quintales de arroz, 300 mil de soya y 100 mil de maíz, mecanismo que permitió mantener el precio, mientras que para la próxima cosecha se garantiza un precio justo en beneficio del agricultor.

9

REVISTA DE AGRONEGOCIOS

El constante aumento de los precios de los alimentos a escala mundial, un modelo económico extremada-mente dependiente de la agroexportación, de la im-portación de alimentos básicos y de la cooperación internacional, una sociedad que sobrevive principal-mente de las remesas familiares y una matriz ener-gética todavía dependiente del petróleo hacen de Ecuador un país peligrosamente frágil frente a las crisis alimentaria y ambiental que están afectando al planeta. La crisis no es silenciosa, y mientras estemos conscientes de sus causas reales, podremos salir bien librados.

Pese al panorama un tanto desalentador en el agro ecuatoriano, los análisis del BCE , publicados en su Informe de Coyuntura, señalan que las cifras agrí-colas de 2008 fueron positivas. Sin embargo, en el análisis también se hace eco del aumento del precio de los insumos agrícolas, como uno de los aspectos negativos para el sector durante el año pasado.

Pero, a nivel general, las estimaciones del BCE son alentadoras para ciertos productos como el arroz, que a partir de abril pasado presentó un incremento en la superficie sembrada como en el volumen de produc-ción, que al acabar 2008 habría registrado un incre-mento del 8%, en relación al 2007.

En lo referente a la producción bananera, se estable-ce un crecimiento de los cultivos en 4%. Esto, pese a que los rendimientos habrían decrecido durante el primer semestre de 2008. De la misma manera, las expectativas de los cultivos de cacao son positivas. Pues si bien, en 2007 el volumen de producción al-canzó una cifra de crecimiento del 22%, que supera ampliamente el 11% logrado en 2008, los cacaoteros que formaron parte de esta investigación señalaron que el año terminó bien, ya que esperaban ganancias inferiores, debido a la temporada invernal. El 55% de los encuestados señaló que su situación económica fue buena en 2008.

Un vistazo al 2008Para entender lo que vendrá en 2009

10

¿Qué pasó en 2008?

En el calendario económico del Ecuador del 2008, al menos, dos fechas fueron determinantes para el manejo de la política fiscal. La primera es el 2 de abril. Ese día, la Asamblea Constituyente decidió eli-minar los fondos petroleros que se habían acumulado en las finanzas públicas.

A través de la Ley Orgánica para la Recupera-ción del Uso de los Recursos Petroleros del Estado se decidió que los dineros acumulados en el Fondo de Ahorro y Contingencia (FAC), la Cuenta Especial de Reactivación Productiva y Social (Cereps) y el Fondo Ecuatoriano de Inversión en los sectores Energético e Hidrocarburífero (Feiseh) vayan directamente al Pre-supuesto del Estado.

Con esa decisión, el Gobierno incrementó sus re-cursos y aumentó sus gastos. Según el Banco Central, solo entre enero y septiembre de este año, los egresos del Gobierno central llegaron a 9 678 millones de dólares. Mientras que en el 2006, los gastos fueron de 7 011 millones de dólares. Eso representa un au-mento del 38%.

La otra fecha clave fue el 12 de diciembre. Ese día el Presidente de la República anunció que no pagará los 30,6 millones de dólares por el cupón (intereses) de los bonos Global 2012 y, por lo tanto, el país entró en ‘default’ (moratoria). A reglón seguido, el 15 de diciembre, el Gobierno también anunció que no se pagará los 30,9 millones de dólares por el cupón de los bonos Global 2015 y se acogerá a una moratoria técnica (plazo de 30 días), para decidir si paga o no esos intereses.

La reacción de la comunidad financiera nacional e internacional fue inmediata. Los agentes económicos

calificaron de riesgosa la decisión del Ecuador, porque el ‘default’ puede aislar al país del mercado financie-ro internacional. El Ejecutivo sustentó su decisión en el informe de la Comisión Especial de Auditoría de la Deuda, que consideró que el endeudamiento a través de los bonos Global tiene indicios de ilegitimidad. Sin embargo, en los primeros días de enero, el Gobierno aprobó el pago.

De todas maneras, el país tiene un balance positi-vo, visto desde el exterior. Según la Comisión Econó-mica para América Latina y el Caribe (Cepal), Ecua-dor registrará un crecimiento de su Producto Interno Bruto en un 6,5%, para 2008; con una inflación del 9,9%, aunque la evolución de la economía se desace-lerará hasta el 2%, en 2009. La cifra de 2008 supone un avance respecto al incremento de 2007, cuando creció un 2,5%.

Mientras que para la Región Latinoamericana, la (Cepal) recortó a un 1,9% -de un 4,0% calcula-do previamente- su pronóstico de crecimiento para la Región en 2009, anunciando con esto que tras seis años de crecimiento consecutivo, el ciclo de bonanza económica para Latinoamérica llegará a su fin debido a los efectos de la crisis financiera global.

América Latina y el Caribe: Tasas de variación del producto interno bruto 2009

(en porcentaje)

Perú

Venezuela

Argentina

Brasil

Ecuador

Colombia

Chile

México

(en porcentaje)

rú

la

na

sil

or

ia

le

co

0,0 1,0 2,0 3,0 4,0 5,0 6,0

5.0

3.0

2.6

2.1

2.0

2.0

2.0

0.5

Fuente: CEPAL 2008

11

REVISTA DE AGRONEGOCIOS

En tanto, en proyecciones para países de la Región, el PIB de Brasil, se expandiría un 2,1% en 2009 tras crecer un 5,9% este año, mientras que Perú lideraría el crecimiento con un 5,0%. Por su parte, Argentina tendría una expansión de un 2,6%, Venezuela de un 3,0% y Colombia y Chile aumentarían un 2,0%.

Este es el escenario relativamente optimista utiliza-do para las proyecciones del crecimiento regional en 2009. No puede descartarse, sin embargo, un esce-nario más pesimista, en el cual la recesión continúe. En este escenario, obviamente, la tasa de crecimiento sería inferior a la prevista.

Expansión del gasto fiscal

En el 2008, los gastos del sector público crecieron casi al mismo ritmo que los ingresos. Entre enero y septiembre, los ingresos petroleros subieron un 222%; los tributarios lo hicieron un 33,5% y, en general, los recursos del sector público aumentaron un 70%.

En tanto, el gasto en este año subirá, de 15 043 millones de dólares, según el presupuesto codificado del 2007, a 23 721,9, millones de dólares, según las proyecciones del Observatorio de Política Fiscal. Es decir, significa un aumento del 57%. Ese incremento ha recibido críticas por parte de los economistas par-tidarios del ahorro en las arcas fiscales.

La época de vacas flacas empezó en septiembre con la crisis mundial. El precio del petróleo ha caído un 75% desde junio, cuando bordeó los 150 dólares. Solo en diciembre, la Reserva Monetaria de Libre Dis-ponibilidad bajó en 744,9 millones de dólares. Ante las perspectivas de un 2009 con un precio del petró-leo en niveles bajos, el Gobierno ha anunciado que recortará el presupuesto de ciertos ministerios.

Variación de la inflación

La crisis internacional afectó a la inflación en Ecuador. Esto ocurrió debido a los altos precios de los ‘commodities’, que presionaron los precios internos, al alza. A esto se suma el fuerte invierno que afectó la producción local y dañó carreteras.

Por esos motivos, la inflación en el primer cuatri-mestre del año fue alta. En abril se llegó a 1,52%, según cifras del Instituto Ecuatoriano de Estadística y Censos (INEC). La incidencia de la inflación moti-vó que el Gobierno establezca precios fijos para, al menos, 12 productos de primera necesidad, como aceite, avena, azúcar, pollo... El objetivo era frenar la especulación. “La escasez trajo alza de precios y espe-culación. En el campo, hubo aumentos en los costos de producción”.

El motivo, fue el incremento de los precios inter-nacionales del crudo. Los insumos agrícolas, plásti-cos, fertilizantes, hechos con derivados de petróleo, encarecieron la producción. Sin embargo, a partir de junio, la inflación comenzó a bajar, llegando a tasas de –0,16%, en noviembre.

Balanza Comercial

El balance de las exportaciones totales ecuatoria-nas se mantuvo positivo en los primeros 10 meses del 2008. Se destacaron el petróleo, camarón, banano y flores. Este crecimiento hizo que, hasta octubre, la balanza comercial tenga un saldo positivo de 2 015 millones de dólares. Sin embargo, la crisis financiera global que se agudizó en septiembre trajo como con-secuencia la recesión en EUA y la disminución de la demanda de la UE. Por ello, el panorama exportador en 2009 cambiará.

9

12

El impacto ya se sintió en septiembre y octubre, y la balanza comercial registró déficit (mayores importa-ciones que exportaciones). En septiembre fue de USD (–) menos 218 millones y en octubre USD –578 millo-nes. Para contrarrestar los efectos de la crisis mundial, el Régimen implementó políticas comerciales basadas en la apertura de mercados y convenios bilaterales.

Inversión extranjera

La inversión extranjera en el país muestra una ten-dencia a la baja. Según los analistas, los principales motivos son la falta de seguridad política, jurídica y económica. Además, los conflictos del Régimen con las petroleras privadas y constructoras extranjeras desembocaron en demandas internacionales y una crisis con Brasil, que amenazó con reducir 100% su comercio con Ecuador. Otro factor que compromete la confianza en el país es la decisión de no pagar los bonos Global 2012, emitidos por el Estado. Según el BCE, la inversión extranjera, en el primer trimestre, fue de 418 millones de dólares, mientras que en el segundo trimestre, 91 millones de dólares. Esto repre-senta una reducción del 79%.

Sector agrícola

El giro vertiginoso de los precios de las materias primas en el mercado mundial sumado a la perma-nente intervención del Estado en el mercado interno marcaron en 2008 al sector productivo y exportador del país que, sin embargo, mira con cautela al 2009, en el que espera una contracción por la baja global del consumo.

El Estado intervino a través de un paquete de medi-das como el recorte de aranceles para insumos y bienes de capital del sector productivo y el subsidio de hasta 240 dólares en la compra de fertilizantes y pesticidas.

Pero el Gobierno no solo fue protagonista en el mo-vimiento productivo con estas acciones, sino que aplicó una sostenida intervención en el mercado de productos en los que el país es deficitario a través de la fijación de precios para productores e industriales y la restricción de importaciones y exportaciones a fin de que no va-ríen los costos para el consumidor interno.

Los productos importados tendrán restriccio-nes para ingresar al mercado local durante un año. La idea, dicen, es solucionar los problemas de la balanza de pagos, que incluye el déficit co-mercial (las importaciones son mayores que las exportaciones).

La lista definitiva se conocerá en los próximos días y todavía no está claro si se va a prohibir la entrada de productos. Lo que definitivamente sí se aplicarán son las restricciones, que pueden ser barreras arancelarias y no arancelarias, como cupos y barreras técnicas.

El presidente Rafael Correa explicó en días pasados que estas restricciones permitirán re-ducir el déficit comercial que bordea los 7 000 millones de dólares. Y añadió que se trataban de 133 partidas o productos que sumaban 2 133 millones de dólares. Ahora hay una lista de 325 productos que se depuran en el Comexi.

Ante un 2009 con perspectivas no alentado-ras para la economía local y mundial, el diálogo es prioritario, especialmente en temas técnicos como este. La descalificación de los contrincan-tes no lleva a un manejo responsable de un área sensible de la economía. La campaña electoral que viene debiera quedar de lado y trabajar para que el sistema financiero continúe fuerte, por el bien de todos los ecuatorianos.

13

REVISTA DE AGRONEGOCIOS

Ficha de cultivo y fotos: Boletín Técnico No. 103, Enero 2001. Publicación miscelanea No. 105, Marzo 2001.

Programa Nacional de Leguminosas Estación Santa Catalina. INIAP.

Envía tus comentarios o sugerencias a [email protected]

CHOCHOLupinus mutabilis Sweet

El chocho pasó de ser un alimento consumi-do solo por personas de estratos bajos, a ser un producto que, poco a poco, se posiciona en los supermercados. El panorama cambió a partir de 1997, cuando el Iniap, junto a la Fundación de la Ciencia y la Tecnología (Fundacyt), comenzó a realizar investigaciones en el país para cono-cer a los productores artesanales del grano, así como a quienes se dedicaban a la agroindustria del producto. En consecuencia, el instituto de investigaciones desarrolló semillas mejoradas y de buena calidad, y lanzó la variedad Iniap 450 Andino. Esta semilla es precoz y se cosecha de seis a siete meses. También se hizo un cambio en el sistema de producción tradicional que ayudó a incrementar el rendimiento del cultivo. Sin em-bargo, los productores nacionales tienen poco interés por el cultivo de chocho, por lo que el mercado demandante ha tenido que importar el producto, principalmente de Perú.

ZONAS DE PRODUCCIÓN

Las zonas recomendadas son Pichincha, Cotopaxi y Chimborazo.

VARIEDADES MEJORADAS

INIAP 450 Andino.

Líneas promisorias: ECU 722-4; ECU 2458 x ECU 2659-p 13; ECU 8415.

CICLO DE CULTIVO

De 180 a 240 días.

REQUERIMIENTOS BÁSICOS DE CLIMA Y SUELO

Clima: Seco.

Región del país: Sierra Norte y Central.

Temperatura promedio: De 7 a 14ºC., tolera la nubosidad, sequía y granizo leve.

Precipitación anual: De 300 a 600 mm.

Altitud: De 2700 a 3400 m.s.n.m.

Humedad relativa: > a 1000 mm anuales < 0ºC.

PH suelo: De 5,5 a 7,0.

Tipo suelo: Arenoso y franco arenoso.

14

C U L T I V O

Inicio de cosecha

La época de siembra es diciembre-marzo/septiem-bre-noviembre.

Rendimientos agrícolas

De 1000 a 2000 kg por hectárea.

Preparación del terreno

Las labores principales se pueden realizar con trac-tor, yunta o manualmente y con arada. El núme-ro de labores dependerá de la clase de terreno, topografía y cultivo anterior pero debe realizarse con la debida anticipación para que los restos de

Época

De diciembre a febrero, así la cosecha será entre junio y septiembre (época seca).

Distancia de siembra

Se utiliza de 60 a 80 kg. de semilla/ha, a distancia de 60 cm. entre surcos, y 25 a 30 cm. entre sitios con 3 semillas/sitio.

cosechas anteriores puedan incorporarse al suelo. Como una práctica alternativa para reducir costos de producción y reducir problemas de erosión del suelo por viento y agua, se podría sembrar chocho con labranza mínima o cero, en donde el sistema de producción incluye pastos.

Rotación de cultivos

Es recomendable rotar con cereales (cebada, qui-nua, maíz), hortalizas y tubérculos (melloco o papa), para evitar pudriciones de raíz causada por hongos del suelo.

Características agronómicas

Ligeramente tolerante a plagas, enfermedades y heladas; tolerante al volcamiento y granizadas. Las características de calidad del grano son: Crema, re-dondo, tamaño de 8 mm., alcaloides 3,92 por cien-to de lupanina; grano de primera 83,1 por ciento; proteína 45,02 por ciento; fibra cruda 10,31 por ciento; grasa 19,07 por ciento; calcio 0,14 por ciento; energía 5668 cal g; azucares totales 6,45 por ciento; almidón total 2,99 por ciento.

Abonamiento

Cuatro toneladas de abono orgánico por hectá-rea; preferible de cuy

Especial de Chocho

15

REVISTA DE AGRONEGOCIOS

Maleza

Se recomienda realizar una primera deshierba entre los 30 y 45 días después de la siembra y luego un aporque a los 60 días. Estas labores son de mucha importancia ya que dan aireación a las raíces de la planta y favorecen el crecimiento. Para siembras co-merciales, en sitios con abundante maleza, se reco-mienda hacer un control químico en preemergencia con Metribuzina (Sencor 35 PM 600 gr en 400 litros de agua por Ha.)

C O S E C H A

Época

La cosecha se realiza cuando la planta o los raci-mos están completamente secos. Para grano co-mercial se recomienda contar los racimos de vainas con hoz o manualmente. Para semillas, se deben seleccionar las plantas sanas y cosechar por sepa-rado los ejes centrales (racimos).

Trilla

- Para grano comercial: Se recomienda arrancar las plantas y exponerlas al sol para conseguir un seca-do uniforme de tallos y vainas. También se puede cortar únicamente los racimos de vainas, usando una hoz o manualmente, cuando presentan una coloración amarillo-café y estén completamente secas.

- Para semilla: Seleccionar plantas sanas en compe-tencia completa, que presenten buena arquitectura y sanidad. Los ejes centrales deben ser cosechados por separado.

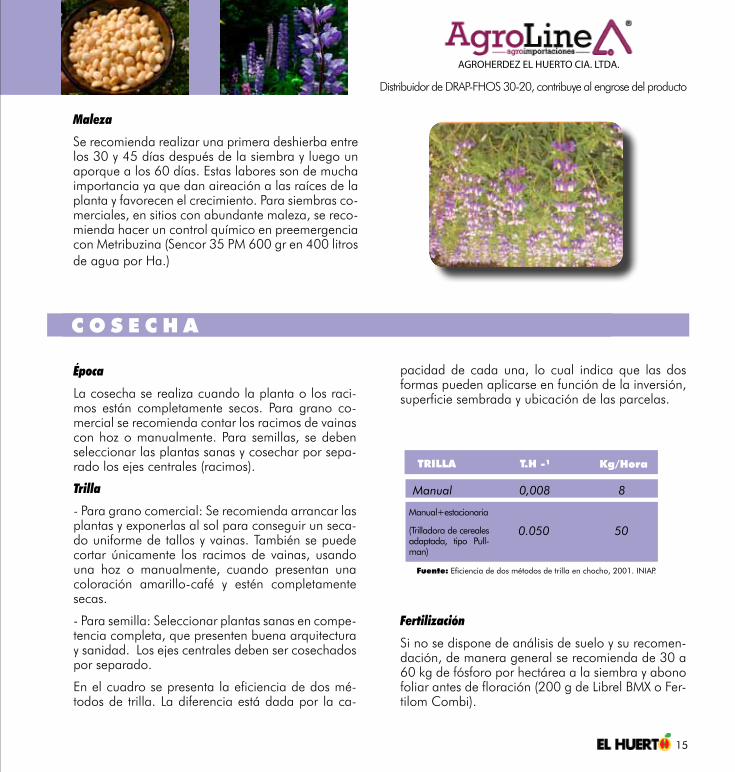

En el cuadro se presenta la eficiencia de dos mé-todos de trilla. La diferencia está dada por la ca-

pacidad de cada una, lo cual indica que las dos formas pueden aplicarse en función de la inversión, superficie sembrada y ubicación de las parcelas.

Fertilización

Si no se dispone de análisis de suelo y su recomen-dación, de manera general se recomienda de 30 a 60 kg de fósforo por hectárea a la siembra y abono foliar antes de floración (200 g de Librel BMX o Fer-tilom Combi).

Distribuidor de DRAP-FHOS 30-20, contribuye al engrose del producto

TRILLA T.H -¹ Kg/Hora

Manual 0,008 8

0.050 50

Manual+estacionaria

(Trilladora de cereales adaptada, tipo Pull-man)

Fuente: Eficiencia de dos métodos de trilla en chocho, 2001. INIAP.

AGROHERDEZ EL HUERTO CIA. LTDA.

16

Secado de grano amargo

Una vez que el grano ha quedado libre de impu-rezas, ya sea de forma manual o con máquinas limpiadoras, se procede al secado del mismo. Si el grano es para semilla se recomienda secar en la sombra. Si es para uso comercial, existen dos mé-todos que están en función de volúmenes: Natural y el artificial.

- Secado natural: Mediante exposición solar se pue-de bajar los contenidos de humedad a niveles entre 12 y 14% con 6 a 8 horas de exposición.

- Secado artificial: A través de una estructura de metal, las bandejas se introducen a un sistema que inyecta calor y aireación por medio de un motor eléctrico o a combustible. Esta técnica es aplicable con altos volúmenes de producción.

Pesaje y empacado

Una vez que se obtiene el grano clasificado y se-leccionado, se procede al pesado y empacado en costales de yute tipo malla de 45 Kg. y se almacena hasta el momento de su utilización.

Equipos utilizados

Dependiendo del sistema de clasificación, se re-quieren los siguientes equipos y materiales: Una balanza de precisión, un medidor de humedad, una clasificadora CRIPPEN, tamices con aberturas de 8,7 y 9 mm, costales de yute para 45 kg, fundas de yute para 4,5 kg.

Desamargado de chocho

A continuación se detalla los factores de hidrata-ción, cocción, lavado, conservación y comercializa-ción, para una planta de desamargado con capaci-dad de 7 000 kg por año.

Cocción

Tiempo y dureza: El chocho hidratado se dispone en recipientes para su cocción por el tiempo de 40 minutos. La dureza del grano al cabo de este tiem-po debe fluctuar entre 6,6-6,8 mm de penetración, medida con un durómetro.

Clorinación

La dosificación reco-mendada es de 7,5 g de Hipoclorito de calcio por 2 500 L de agua. La clorinación del agua se realiza en el primero y segundo lavado.

Agitación

Este sistema ayuda a la eliminación de alcaloides y funciona las 72 horas mientras se lava el grano.

P O S T C O S E C H A

Hidratación

- Volumen de agua: La capacidad de cada tanque de hidratación es de 2 500 L. El volumen de agua para cubrir la funda conteniendo el grano es de 45 L. El líquido debe ser potable.

- Calentamiento del agua: Se realiza en 2 moda-lidades: Energía solar (50%) y eléctrica (50%). La temperatura para el inicio de la hidratación es de 40ºC. Seguidamente se disponen las fundas con-teniendo 4,5 kg de grano, en el tanque de hidrata-ción, por un tiempo de 14 horas. El contenido de granos hidratados, al cabo de 16 horas de remojo en agua a 40ºC, debe ser al menos del 95%.

Especial de Chocho

17

REVISTA DE AGRONEGOCIOS

Lavado

Agua a 40ºC. Se realizan tres lavados. Se debe controlar la temperatura (40ºC) del agua de lavado por 1 hora después de realizado el cambio, este se realiza cada ocho horas en el día y a las 16 horas del día siguiente.

Grano desamargado

El contenido de alca-loides residuales en el grano desamarga-do debe fluctuar entre 0,02-0,07% de dureza,

Distribuidor de BACK-K 32, desarrollador de la masa follar.

Esta plaga podría causar daños de hasta 40% y está diseminada en zonas productoras de chocho de las provincias de Pichincha, Cotopaxi y Chimborazo.

ControlLa forma más común de prevenir el daño es la preparación del suelo con al menos dos me-

ses de anticipación, eliminando malezas y terrones, y cuando el daño se presenta en cultivos establecidos, el aporque ayuda a disminuir el daño.

El ciclo biológico es huevo, larva, pupa y adulto. Las larvas son las que atacan al cultivo en la fase inicial de desarrollo vegetativo. Las larvas cortan las plántulas a la altura del cuello, cau-sando la muerte de las mismas. Además de las plántulas cortan cotiledones e incluso consumen la raíz.

Control Se recomienda aplicar insecticidas de baja toxicidad entre los 15 y 25 días de siembra,

como medida de prevención dirigido a la base de la planta.

Este insecto es una mariposa pequeña que oviposita en la base de la planta. La larva se in-troduce al tallo por este punto y forma una sede que cubre el orificio de entrada. Es una plaga ocasional.

Cutzo

Trozador, chocllocuro, ayabala

Barrenador menor del tallo

no debe sobrepasar los 8,2 mm de penetración. El reporte microbiológico debe indicar ausencia de Es-cherichia coli y el contenido de aerobios totales no debe ser mayor a 10 000.

Conservación

La temperatura ambiente en el área de pesado, empacado y sellado no deberá pasar de los 22ºC. El grano empacado, a temperatura ambiente, se mantiene sin alteración por dos días y sumergido en agua ocho días. En refrigeración y sumergido en agua el grano es estable por tres semanas.

AGROHERDEZ EL HUERTO CIA. LTDA.

18

Especial de Chocho

Es un hongo común en la naturaleza, inverna en el suelo en forma de micelio, esporas o clamidosporas. Se propaga a cortas distancias a través del agua y del equipo agrícola conta-minado; y a grandes distancias principalmente a través de la semilla y suelo infectado. Una vez que el hongo se ha establecido en el suelo es difícil erradicarlo. Los síntomas iniciales de la mar-chites se observa generalmente en la floración.

ControlEl uso de semilla certificada es la primera medida que se debe tomar para evitar tener evi-

dencias altas. Luego la rotación de cultivos es quizás la medida más adecuada y práctica para reducir la población del patógeno. Se sugiere sembrar variedades resistentes como las líneas Ecu-688, Ecu-5920 y Ecu-7293.

El agente causal es el hongo Pythium spp. Este hongo presenta un crecimiento micelial blan-co algodonoso ralo que rápidamente cubre el medio de cultivo. Los síntomas se presentan en los primeros estadios de desarrollo de la planta. Se vuelve flácido muy rápidamente como resul-tado del estrangulamiento del tallo y generalmente las plantas se precipitan al suelo.

ControlRotación de cultivos. Y mejorar el drenaje del suelo.

El agente causal es el hongo Colletotrichum sp. Este hongo forma acérvulos provistos de se-tas gruesas, rígido y tabicado. Las conidias son hialinas, unicelulares ligeramente ovoides. En el medio de cultivo forma colonias de color grisáceo con masas de conidias de color anaranjado. El patógeno se disemina principalmente por la semilla. Dentro del cultivo las esporas del pató-geno se diseminan por la lluvia, viento, insecto, herramientas agrícolas y otros medios.

ControlLa principal medida para evitar la enfermedad es el uso de semilla certificada que proviene

de campos sanos. Así como la desinfección de semillas, es otra buena medida de control.

Entre las manchas foliares del chocho, la cercosporiosis es una de las más importantes. Bajo condiciones de temperatura alta 14 a 22ºC , causa defoliación de toda la planta y lesiones en hojas, tallos, vainas y frutos.

ControlSembrar en épocas y sitios que no favorezcan a la enfermedad.

Fusariois (Fusarium oxysporum)

Mal del talluelo (Phoma sp. Sacc.)

Antracnosis (Colletotrichum sp.)

Cercosporiosis (Alternaria sp.)

19

REVISTA DE AGRONEGOCIOS

Selección

Debe seleccionarse antes del pesado en forma manual. En esta etapa se eliminarán granos de mala calidad. El grano debe presentar un color crema uniforme, sabor y olor característicos.

Pesado

Se realiza en forma manual en una balanza de 5 kg. de capacidad y en porciones de 1Kg. u otras cantidades dependientes de la demanda.

Almacenamiento

El mantenimiento del grano sumergido en agua y en refrigeración es el sistema más adecuado para prolongar la vida útil del producto (10ºC). Se pue-de congelar el grano, en este caso se produce una ligera modificación de la textura.

Principales problemas

La falta de organización de las cadenas produc-tivas, no permite visualizar el potencial de los

mismos en cada eslabón. La intermediación sigue perjudicando a productores y consumidores de estos granos y encareciendo los productos.

Reto de los productores

Según el SICA y el III Censo Agropecuario Nacio-nal, se siembran 5 974 ha de chocho y se cosechan 3 921 ha, con una perdida de 2 053 ha (34 por ciento), probablemente debido a problemas bióticos (enfermedades y plagas) y abióticos (sequía, exceso de lluvias, etc.). La superficie potencial estimada para el cultivo de chocho es de 140 712 ha (87 658 ha sin limitaciones y 61 582 con limitaciones ligeras de clima y suelo).

Con la variedad INIAP Andino 450 es posible cose-charla luego de siete meses, y su rendimiento es de 30 quintales por hectárea. Mientras que tradicional-mente los agricultores sembraban los granos malos de su cosecha, con rendimientos de 5 a 7 quintales por hectárea y cosechaban luego de 12 o 13 me-ses.

Otros países productores

Perú, Bolivia.

L O G Í S T I C A y C O M E R C I A L I Z A C I Ó N

Distribuidor de DRAP-FHOS MAGNESIO (MG), engrosador de la vaina y ayuda a la resistencia de problemas fitosanitarios.

Envía tus comentarios o sugerencias a [email protected]

AGROHERDEZ EL HUERTO CIA. LTDA.

En los últimos años, esta leguminosa, cultivada desde las culturas pre incas, se ha colocado entre las más importantes de la escala nutricional debido a su alto contenido en proteínas, mayores que la soya, y como una alternativa interesante para la agroindus-tria. El chocho pasó de ser un alimento consumido solo por personas de estratos bajos, a ser un producto que se posiciona en los supermercados.

El panorama cambió a partir de 1997, cuando INIAP, junto a FUNDACYT, comenzaron a realizar in-vestigaciones en el país para conocer a los produc-tores artesanales del grano, así como a quienes se dedicaban a la agroindustria del producto. En este marco se determinó que solo los agricultores de las provincias de Chimborazo y Carchi cultivaban el gra-no, mientras que en el Austro y en Loja no existía el grano, además se conoció, hace 10 años, no se aten-dia la demanda nacional satisfactoriamente.

Por lo que, el instituto de investigaciones desarro-lló semillas mejoradas y de buena calidad, y lanzó

la variedad Iniap 450 Andino. Después de este gran cambio en el campo, el segundo paso fue buscar a quién vender el grano, y es ahí que comenzó una intensa promoción del producto. Además, algunas personas, como Mario La’Verde, gerente general de Pepront, empresa procesadora de chocho, vieron en este producto una alternativa de mercado. La’verde, i nició un proceso de lavado del grano para sacarle el amargo con agua potable y ozono y decidió comer-cializarlo a gran escala.

Un antes y un después

Hace 10 años, Mario La’verde, pudo observar que había toda una posibilidad de negocios con esta legu-minosa. Con ingenio creó uno de sus productos, de-nominado Super Chocho, bajo la marca La’verde, el cual no fue fácil introducirlo, pues los supermercados se mostraron incrédulos en un principio.

Pero hoy su consumo se ha incrementado. “Había recelo. Antes la gente extrañaba un olor peculiar y una textura suave, lo que no sabían era que ya estaba en proceso de descomposición. Nuestro producto marcó la forma de consumo y procesado del chocho.”

“Lo primero que lanzamos al mercado fue la ta-rrina de 360 gramos, tuvo una aceptación increíble. Después, vino el valor agregado, así nació el Chul-pichocho (4 presentaciones), y el Cevichocho y están en procesos para elaborar más productos. Aunque no tiene la misma aceptación que el primer producto, in-gresamos al mercado satisfactoriamente. La comida ‘chatarra’ nos gana, por fuerza de inversión y publici-dad y contra eso es más difícil competir”.

La’Verde:Dio un giro a la producción y consumo de chocho

CASO DE ÉXITO

En entrevista: Ing. Mario La’verde

Gerente General / Pepront

18 Envía tus comentarios o sugerencias a [email protected]

21

REVISTA DE AGRONEGOCIOS

Actualmente, comercializa alrededor de 10 tonela-das semanales. Cuando comenzó procesaba una to-nelada por semana. “Atendemos a todas las cadenas de supermercados, a escala nacional: Supermaxi, Tía, Santa María, Magda, entre otros. Además, tenemos una red de distribución directa que atiende, al centro y norte de Quito; y los Valles. Otros clientes puntuales son hoteles, restaurantes, universidades, y más.

El sistema de distribución está manejado por la misma empresa. Sin embargo, su idea es tercerizar el servicio. Pero ha sido un mecanismo casi imposi-ble, pues no hay una empresa que quiera manejar productos perecibles, comenta.

Perspectivas de mercado

“Nuestra empre-sa cambió el consumo del chocho en el país. Cuando hicimos el aná-lisis para ver la forma cómo se procesaba, había tanto que mejorar, que cual-quier cosa que se hiciese estaba bien. Así, incluimos primero el uso de agua potable, e inmediatamente pasamos a utilizar ozono. Se desarrolló además una tecnología propia de desamargado que optimiza el recurso agua. Estamos procesando en 2 días y medio, algo que se lo hace en 7 días.”

“Para este año, tendremos una de las plantas pro-cesadoras de chocho más grande de Sudamérica. Estará ubicada en Machachi. La idea es incrementar un 70% más de la producción. Mi interés es llegar al mercado internacional presentándolo como un grano exótico. El esfuerzo será avanzar en la distribución y sobre todo en el empaque.”

Reactivación productiva

“Tenemos por política comprar el producto nacio-nal; sin embargo, actualmente esta producción no abastece al mercado. Por lo que nos vemos obligados a importar de Perú. Pienso que hubo un desvalance en lo que es producción y consumo. No hubo la mis-ma fuerza para impulsar el cultivo.”

El precio del chocho peruano va de los 65 a 70 dólares el saco. Mientras que el nacional oscila entre 70 a 75 dólares el saco. El último tiene un cotiledón más blanco. Es de mejor calidad. Pero no se encuen-

tra las cantidades requeridas. La producción es marginal y es-porádica. No hay sectores que afiancen la producción.

“Pero la producción de chocho hace algunos años era interesante. Los grupos comu-nitarios producían en sus huer-tas, no importaba si eran mil metros o 10 mil metros. Quié-

nes quebraron esa producción, fueron los intermediarios. Cuando el quintal de cho-cho estaba en 45 dólares, estas personas daban solo 12 dólares, y así sucesivamente. Nunca pagaban los precios reales. Entonces, a quién le puede interesar esas ganancias. De tal manera que dejaron las zonas de producción.”

“Sería bueno que existiera una organización o proyecto que ayude a los productores y procesadores a engancharlos para optimizar los recursos. Imagíne-se lo bueno que sería poder pagar a los productores nacionales un valor real y retirar a la cadena de in-termediarios.”

CASO DE ÉXITO

19

22

ARTÍCULO TECNOLÓGICO

Agricultura Vertical, del campo a la ciudad

¿Alguien alguna vez vio Popeye? Bueno, se-guramente recordarán sus todopoderosas espi-nacas. Pero ¿sabía qué este cómic y dibujo ani-mado era en realidad una campaña publicitaria de espinacas? Lo era en serio, los patrocinadores del animado eran productores de esta verdura.

Y es que, si la espinaca fuese rica, la gente los comería sin importar cuanta publicidad se hi-

ciera al respecto. Denle a elegir a una persona entre un chocolate y una espinaca o un apio. El 95% escoge el chocolate (salvo que esté a dieta). Evidentemente, en algún momento, gente impor-tante se dio cuenta de que sin publicidad, todo el mundo iba a dejar de comer espinaca y apio, y algún gobierno invento el tema este de los efec-tos científicos milagrosos de los alimentos, para evitar tener productores de apio y espinaca des-ocupados cortando rutas porque no supieron, ellos mismos, vender sus productos.

Historia de Popeye

Con sus brazos tatuados y su peculiar forma de hablar, Popeye, apareció el 17 de enero de 1929, como un personaje secundario en la his-toria ‘Thimble Theater’ diseñada por Elzie Segar para el diario neoyorquino Evening Journal.

Este marinero, cuyas aventuras recorrieron lu-gares fantasiosos, consumía latas de espinacas para alcanzar poderes sobrenaturales y enfren-tar a sus enemigos. Desde entonces, nadie ha podido parar al ilustre devorador de espinacas, pretendiente de Olivia, rival de Brutus y protector de Cocoliso. Llegó incluso a reemplazar a Mickey Mouse como el personaje de animación más po-pular en Estados Unidos.

Envía tus comentarios o sugerencias a [email protected]

23

REVISTA DE AGRONEGOCIOS

laba la producción nacional. Y funcionó. El con-sumo del producto aumentó un 33% en EUA y, de forma indeterminada, en los países donde se emitían sus aventuras.

Los productores estadounidenses de espina-cas llegaron incluso a homenajear a Popeye. La ciudad texana de Crystal City, que se proclamó “capital de las espinacas”, le dedicó una estatua acreditándole un aumento del 33 por ciento en el consumo de esta verdura en EUA. Otra esta-tua fue erigida en Chester (Illinois), ciudad natal de Elzie Segar. Allí está situado el “club oficial de seguidores de Popeye”.

Un invento publicitario

A pesar de que todo el mundo conoce a Pope-ye por la fuerza sobrehumana que le concedían las espinacas, el personaje no comenzó su histo-ria empleándolas con ese fin. Cuando apareció por primera vez en la tira cómica, la espinaca no le daba una fuerza heroica, la comía simplemen-te porque le gustaba.

La única relación entre Popeye y las espinacas era la del gusto y este vegetal no contribuía para nada en el crecimiento de sus grandes músculos. Popeye era fuerte porque sí, sin necesidad de co-mer nada. No fue sino varias décadas después, cuando entró en la historia televisiva, y apareció la idea de que eran las espinacas las que lo con-vertían en todopoderoso.

Al parecer, todo indica que en realidad los su-perpoderes que le daban las espinacas eran una forma de hacerle propaganda a estos vegetales durante la Segunda Guerra Mundial. Por algún motivo, le convenía a EUA que sus habitantes co-mieran más espinacas y Popeye ayudaba a con-seguir este fin.

Se buscó interesar y animar a un público para que consuma espinacas por varias razones. Por un lado recientes estudios les certificaban un alto contenido en hierro, por otro tenían un bajo pre-cio al alcance de las más castigadas economías en una época de recesión y por otro se estimu-

ARTÍCULO TECNOLÓGICO

21

24

El marinero le dio al célebre vegetal un es-logan más eficaz que cualquier otra campaña publicitaria: “¡Come espinacas si quieres ser tan fuerte como Popeye!”. Y es que, las oportunida-des están a la vuelta de la esquina. Es necesa-rio ser observador y ver lo que puede servirle a su producción. No es fácil, pero hay que estar siempre pensando qué otro paso dar, para cre-cer. Quién sabe sus hortalizas, flores o cualquier producto puedan promocionarse por una vía más alternativa como Popeye y sus espinacas.

Ganancias millonarias

A lo largo de los años, la industria Popeye se desarrolló más rápido que el propio cómic. Li-bros, juguetes, videojuegos y, por supuesto, las latas de espinacas... Popeye se convirtió en una marca. Hasta existen restaurantes de comida rá-pida con su nombre. El personaje genera cada año unos 1 400 millones de dólares de beneficios al año.

La marca Popeye pertenece a King Features Syndicate (agencia de prensa estadounidense), que ya dejó claro que luchará para defender cada uno de sus dólares. “Los dibujos de Segar son libres de derechos, así que todo el mundo puede dibujar a Popeye en camisetas, carteles o postales. Pero si usted vende un muñeco Popeye o una lata de espinacas de marca Popeye, podría infringir el mercado”.

El concepto

The Vertical Farm Project es una construcción teórica que mira la sostenibili-dad de la agricultura dentro de las ciuda-des. La idea nació en la Universidad de Columbia (EUA)como un proyecto de clase para me-dir los efectos de la jardinería bajo te-cho en la ciudad de New York y poder aportar con la re-ducción del calen-tamiento global. Las ideas surgieron y siguen creciendo en las aulas universita-rias. El proyecto fue premiado en 2003 y todavía sigue siendo uno de los estudios más populares.

Dickson Despommier comenzó el concep-to de la agricultura vertical hace seis años (revisar www.verticalfarm.com). Ha sido contactado por científicos y capitalistas de riesgo desde los Países Bajos a Dubai, quienes están interesados en su ponencia. Se estima que dentro de cinco a diez años pueda establecerse un proyecto real de agricultura vertical en el mundo.

ARTÍCULO TECNOLÓGICO

22

25

REVISTA DE AGRONEGOCIOS

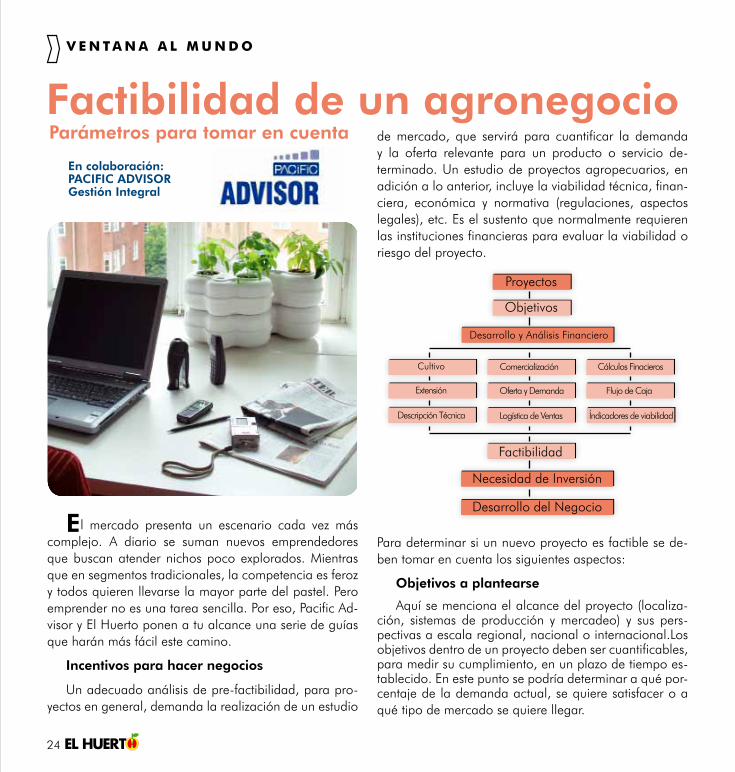

El mercado presenta un escenario cada vez más complejo. A diario se suman nuevos emprendedores que buscan atender nichos poco explorados. Mientras que en segmentos tradicionales, la competencia es feroz y todos quieren llevarse la mayor parte del pastel. Pero emprender no es una tarea sencilla. Por eso, Pacific Ad-visor y El Huerto ponen a tu alcance una serie de guías que harán más fácil este camino.

Incentivos para hacer negocios

Un adecuado análisis de pre-factibilidad, para pro-yectos en general, demanda la realización de un estudio

de mercado, que servirá para cuantificar la demanda y la oferta relevante para un producto o servicio de-terminado. Un estudio de proyectos agropecuarios, en adición a lo anterior, incluye la viabilidad técnica, finan-ciera, económica y normativa (regulaciones, aspectos legales), etc. Es el sustento que normalmente requieren las instituciones financieras para evaluar la viabilidad o riesgo del proyecto.

Para determinar si un nuevo proyecto es factible se de-ben tomar en cuenta los siguientes aspectos:

Objetivos a plantearse

Aquí se menciona el alcance del proyecto (localiza-ción, sistemas de producción y mercadeo) y sus pers-pectivas a escala regional, nacional o internacional.Los objetivos dentro de un proyecto deben ser cuantificables, para medir su cumplimiento, en un plazo de tiempo es-tablecido. En este punto se podría determinar a qué por-centaje de la demanda actual, se quiere satisfacer o a qué tipo de mercado se quiere llegar.

Factibilidad de un agronegocioParámetros para tomar en cuenta

En colaboración: PACIFIC ADVISOR Gestión Integral

Proyectos

Factibilidad

Necesidad de Inversión

Desarrollo del Negocio

Objetivos

Cultivo

Extensión

Descripción Técnica

Comercialización

Oferta y Demanda

Logística de Ventas

Cálculos Finacieros

Flujo de Caja

Índicadores de viabilidad

Desarrollo y Análisis Financiero

24

27

REVISTA DE AGRONEGOCIOS

Perfil del mercado

• Detalle de la importancia del cultivo dentro de la es-tructura económica del sector productivo del país.

• Cuántas hectáreas están sembradas en el país, así como la productividad en cada sector de la nación, defi-niendo la oferta existente de determinado producto. Si el proyecto esta dirigido a exportación, se deberá evaluar las siembras en el mundo.

• Los precios, tanto en el mercado al por mayor y menor, como a nivel del productor, local o internacional, sus variaciones y la tendencia a mediano plazo.

• Las variaciones de los precios señalan claramente la correlación existente entre los meses de mayor produc-ción con los menores precios. Estacionalidad.

• El precio anual promedio ponderado de los produc-tos, a nivel de productor en el presente período.

• El precio a escala local e internacional.

• La relación entre los precios y volúmenes de importa-ción y exportación.

• Máximos volúmenes de producción.

• Determinar el mayor consumidor a escala local e inter-nacional, mencionando datos históricos.

• El volumen y origen de los cultivos que entran en el mercado local e internacional.

• El movimiento de exportaciones e importaciones.

Contenido y descripción del proyecto

Dentro del análisis para el diseño final del proyecto, deben contemplarse los aspectos técnicos de produc-ción, así como la comercialización y características eco-nómico-financieras, para el diseño final del proyecto.

Descripción técnica del cultivo

En este punto se detalla la localización del proyec-to, características agroecológicas y extensión del terreno donde se establecerá el cultivo. El acceso al agua de riego y los canales o fuentes de aguas. Densidades de siembra, labores culturales, requerimientos nutriciona-les, controles fitosanitarios, manejo postcosecha y pará-metros de productividad.

Si un proyecto no tuviera una ubicación idónea, dentro de los parámetros agronómicos que requiere de-terminado cultivo, el proyecto posiblemente necesitará una inversión adicional para la adecuación de los recur-sos a condiciones más favorables, como sería mejoras en el suelo y agua.

28

Comercialización

Es importante determinar los principales productores de los cultivos, tanto a escala nacional como internacio-nal, en el caso de exportación. Parámetros de calidad del producto. Empaque y logística de ventas a su im-pacto en el precio final y su disponibilidad son variables importantes.

Factibilidad financiera

Permite identificar la rentabilidad del negocio. Debe considerar los ingresos posibles y todos los costos, gas-tos e inversiones que demanda la puesta en marcha de un proyecto o su ampliación. Estos factores deben ser estructurados en un flujo de caja.

Flujo proyectado

En el flujo de caja se unen los tres mundos: opera-tivo, inversiones y financiamiento. Con los cálculos de cada uno se puede determinar el margen de contribu-ción, el Valor Actual neto del negocio, el fondo de co-mercio económico y la tasa interna de retorno (TIR); este último indicador constituye uno de los parámetros que definen la rentabilidad de una inversión dentro del pro-yecto, ya que sí obtenemos valores superiores a los de la tasa actual del sistema financiero, indudablemente el proyecto es rentable. Para el desarrollo del flujo de caja son importantes los siguientes puntos:

Producción: Parámetros como densidad de siembra, hectáreas netas de cultivo, productividad, mortalidad, porcentaje de producto nacional y contingencias. Adi-cionalmente, se determina los ingresos, mediante el pre-cio promedio que se estime obtener, tomando en cuenta los valores de venta actuales del mercado, alcanzando promedios ponderados y contemplando las variaciones estacionales y su tendencia histórica.

Costos variables: Factores como la mano de obra directa, así como materiales directos de producción y materiales de postcosecha, determinan los costos varia-bles del proyecto. En este punto se puede evaluar los costos promedio de la industria, con los propuestos en el proyecto.

Costos fijos: Son los gastos de ventas, administrativos y de producción. Es decir, todos aquellos que no se mo-difican en razón de la producción de la empresa.

Inversiones y financiamiento: Se consideran inversio-nes la adquisición de equipos, infraestructura y fomento agrícola (gastos de implantación de cultivos antes de la primera producción). El financiamiento explica la fuente de obtención de recursos: Accionistas, financiamiento bancario, proveedores y su forma de amortización, así como su costo.

Necesidad de inversión y financiamiento

Muchas veces el capital inicial no es suficiente para las inversiones que requiere la instalación de un pro-yecto, por lo que es necesario solicitar un crédito. Estas inversiones se financian con capital propio o de terce-ros (accionistas y/o bancos). Los plazos de los créditos a contratar deben ser consistentes con el bien a adquirir, así activos fijos con largo plazo y capital de trabajo con corto plazo.

29

REVISTA DE AGRONEGOCIOS

30

Los bananeros se encuentran preocupados por la crisis económica de los países industrializados, en la que el mercado tiende a exportar menos fruta. Empre-sarios de este sector aseguran que existe una pasividad por parte del Gobierno para llegar a un acuerdo ante los aranceles impuestos por la Unión Europea (UE).

Los 16 años de litigio bananero con la UE, por la aplicación de restricciones a la comercialización de la fruta, generan más pérdidas a Ecuador que a sus competidores. Desde la aplicación de cupos, licencias y hasta aranceles, los exportadores locales no han po-dido mantener sus ventas en ese mercado, que anual-mente demanda más de 3,6 millones de toneladas.

Dialéctica de Estados: Ecuador vs. UE

Ecuador desde el 2000 ha obtenido nueve fallos a su favor por parte de la Organización Mundial de Co-mercio (OMC) en las que constatan la discriminación comercial sufrida desde esa fecha por los proveedores

de banano latinoamericanos frente a los abastecedo-res de África, Caribe y Pacífico. Sin embargo, estos fallos no conducen a nada. Lo más grave es que no hemos crecido mientras que la competencia multiplica sus ventas.

Sin embargo, para algunos exportadores, los recla-mos legales sí ayudaron a mejorar la venta de la fruta en Europa y se logró que Ecuador tenga una participa-ción del 33% del mercado. Entre el 2001 y 2005 las licencias eran las herramientas para comercializar la fruta y estaban en manos de las empresas transnacio-nales como Dole, Chiquita, Fyffes y hasta Noboa. Pero, en el 2006, se volvió a cambiar el modelo de comer-cialización con la UE de licencias a una tarifa única de 176 euros. Para Ecuador, ese valor es muy alto y volvió a presentar su reclamo.

La UE y once países de América Latina alcanzaron en julio un acuerdo para reducir el arancel europeo a la importación de esta fruta, pero los europeos recha-zaron firmarlo porque lo relacionaban con un compro-miso general de las negociaciones para salvar la Ronda de Doha, algo que todavía no se ha logrado.

El frustrado acuerdo supo-nía bajar el arancel actual que aplica la UE a la im-portación de banano de AL (176 euros por tonela-da) a partir de 2009, has-ta situarlo en 114 euros por tonelada en 2016.

Bananeros ecuatorianos en busca de soluciones

COMERCIO INTERNACIONAL

28

31

REVISTA DE AGRONEGOCIOS

Crisis mundial

Los productores y exportadores bananeros del mun-do, que se dieron cita en la XVIII Reunión Internacional de Acorbat 2008, están a la expectativa de los posibles efectos a mediano o largo plazo de la crisis financiera mundial en los mercados consu-midores de la fruta. Y pese a no estar en el cronogra-ma de conferencias de la cita, productores, exportadores, inves-tigadores y analistas bananeros de va-rios países, el tema fue debatido en la asamblea general del gremio. Luiz Litchtem-berg, presidente de Acorbat Internacional, aseguró que el sector aún está a salvo de la crisis, pero no se descarta una posibilidad.

“Afectaría primero a los países importadores y, en consecuencia, habrá perjuicios para los exportadores y productores bananeros”, indicó.

Por su lado, Romano Orlich, presidente de la Junta Directiva de la Corporación Bananera Nacional (Cor-ban), de Costa Rica, dijo que se espera que la crisis no afecte demasiado a este negocio, ya que actual-mente el banano es muy apetecido, principalmente, en el mercado europeo. “Tenemos grandes esperanzas de que la crisis no nos afecte. Quizás nos perjudicaría en los precios de los fletes, por los pocos barcos que hay trabajando”, señaló.

COMERCIO INTERNACIONAL

Esta demanda, sin embargo, sería el noveno re-curso que el país pone en el organismo sin mayores resultados en la práctica, pese a que en las ocho ocasiones anteriores la OMC resolvió a favor de la tesis ecuatoriana.

La OMC rechazó en noviembre una apelación del bloque de la UE y ratificó que los aranceles que impone a sus importaciones de banano infringen las normas comerciales globales, en detrimento de los países latinoamericanos frente a ex colonias británi-cas y francesas.

El órgano de apelación resolvió que el régimen europeo de importación de bananos, y en particu-lar el contingente arancelario de 775 000 tonela-das métricas libre de derechos reservados para los países ACP (África, Caribe, Pacífico) es incompatible con las reglas del GATT.

La misión de Ecuador ante la OMC en Ginebra, recordó que el país se vio obligado a proseguir con el procedimiento legal tras el rechazo de la UE a firmar el acuerdo alcanzado en julio.

Por ello, señala la misión, “la llave para la so-lución de la larga disputa del banano la tienen las Comunidades Europeas, por lo que nuevamente Ecuador les insta a respetar el Acuerdo y poner fin a un capítulo que ha irritado durante décadas las relaciones globales entre ambas partes”.

Ahora Ecuador tiene dos escenarios: aplicar medidas de retaliación a los productos europeos o negociar, para lo que hay disposición, según el viceministro de Comercio Exterior, Eduardo Egas. “Siempre estamos abiertos a negociar. Mínimo ten-dremos que partir lo que negociamos en la ronda de Doha” afirmó.

29

32

COMERCIO INTERNACIONAL

Mientras que Mirré Philippe, productor bananero de Antillas Francesa, manifestó que en los próximos años será difícil vender la fruta a los mercados internaciona-les, principalmente, Europa y EUA, ya que el consumo podría disminuir por la falta de dinero.

El experto bananero ecuatoriano, Sergio Seminario, dijo que la mayoría de los productores están cautos ante los efectos de la crisis. Pese a que actualmente la fruta es más costosa, con relación a otras de su especie como la manzana.

Ante este escenario de incertidumbre, el Ministro de Agricultura, Walter Poveda, explicó por qué el precio de la caja de banano se mantuvo en 4,70 dólares. “Debemos considerar las variables externas e internas y este no es el momento oportuno para revisar precios, debido a que la crisis financiera internacional también es comercial”, afirmó.

Poveda destacó que los principales mercados de compra de bana-

no, como EUA y la UE, pue-den restringir el consumo

de la fruta por no ser un producto básico de ali-mentación. Por ello, si la cotización inter-nacional de la fruta cae y el precio míni-mo de sustentación en el país aumenta se verían perjudi-cados los exporta-dores, y si se fijaba un valor a la baja, se perjudicaría a los productores.

Bananeros invierten poco en calidad

“Productores ecuatorianos aprenden lo último de tecnología y cómo elevar el nivel de calidad de la fruta ecuatoriana. Cons-cientes de que la pelea se centra ahora más en la calidad, los bananeros llegan a invertir hasta 15 mil dólares por hectárea con el fin de mejorar el producto.”

Aquella tesis es ambigua una vez que se conoce que la ejecución de planes en me-jora de productividad y certificaciones de calidad en Ecuador no llega ni al 30% de lo establecido, mientras que otras naciones competitivas (Colombia y Costa Rica) han invertido mucho en su desempeño, hasta llegar a registrar un 90% en certificaciones como ISO, Globalgap, Eurogap y otras prácticas consideradas como adecuadas.

Lo importante no es el monto de la in-versión, lo fundamental es trabajar en bue-nas prácticas de campo, con bases técnicas y sólidas. Sobre todo debido a que las exi-gencias de los mercados (estadounidenses y europeos) responden al consumidor que todos los días se preocupa por las buenas prácticas de producción y conservación del ambiente.

Eduardo Ledesma, director de la Aso-ciación de Exportadores de Banano del Ecuador, confirmó el retraso del país con respecto a la obtención de certificacio-nes. “Esto es una desventaja, pese a que se sabe que el consumidor va a elegir el producto que cumpla los estándares de calidad”, puntualizó. Asimismo, atribuyó el retraso al poco interés del productor y el exportador por cumplir con los requeri-mientos. (NMCH)

33

REVISTA DE AGRONEGOCIOSCOMERCIO INTERNACIONAL

En Ecuador, se inicia la siembra de banano a partir de 1950. En esa época tres grandes empresas multinacionales hicieron cuantiosas inversiones. Así, en la provincia del Guayas, la Standard Fruit y la United Fruit compañías americanas en la zona Tenguel; en Es-meraldas, entra la compañía Astra del Sueco Ander-son. Luego en la provincia de los Ríos, entra la familia Andrade Fajardo; en la zona de Quevedo, como la familia Chonqui, Cansing; y en la provincia del Oro, con la familia Castro Benítez, entre otros. Importantes empresarios de la provincia del Azuay iniciaron gran-des plantaciones, convirtiendo a ella en una de las más ricas productoras bananeras de nuestro país.

Posteriormente el empresario guayaquileño Luis No-boa Naranjo se convirtió en el exportador más fuerte en el mundo, comercializando este producto en EUA, Canadá, Argentina, Alemania, Italia, Rusia, etc.

El banano ecuatoriano esta producido por dece-nas de pequeños y microempresarios asentados en las provincias antes mencionadas, muchos de ellos orga-nizados y dirigidos por la Asociación de Bananeros del Ecuador, por la Cámara de Bananeros de El Oro, Bananera Nacional Corvana (Rogelio Espinoza); Fede-ración Nacional de Productores Bananeros (Jorge Sau-na); Asociación de Productores de Banano (Eduardo Ledesma), bajo el control de políticas del MAGAP con la vigencia de la ley del banano. Tenemos que men-cionar la importante participación en los últimos años de las empresas bananeras Noboa, dirigida por Álvaro Noboa; la empresa Quirola de Estaban Quirola y Re-

ybampac cuyo fundador fue Segundo Wong Mayorga, y hoy dirigido por sus herederos. Rochi S.A.; Banafresh S.A.; Exbanecua S.A, Cipal, Quintech, Ubesa, más de cien pequeños exportadores-productores.

El segundo generador de divisas en el país

El 26% constituye el total de exportaciones, tiene una ocupación directa e indirecta con cerca de 2´000 000 de personas, concentradas principalmente en la provin-cia de El Oro, Guayas, Los Ríos y Esmeraldas. Manabí y Cañar tienen una exportación promedio de 4.5 millones de toneladas, que dan ingresos al país por más de mil millones de dólares.

Los mercados principales son EUA, Europa, Asia, Chile y Argentina, en América del Sur. Otros países pro-ductores son Colombia, Panamá, Costa Rica, Nicara-gua y en pequeña escala Filipinas. Se ha incorporado como exportadores de banano países de África como Camerún y Costa De Marfil y ex colonias europeas del Caribe.

UE afecta exportación bananera

La organización de exportadores ecuatorianos, en-cabezados por Eduardo Ledesma dice que “las resolu-ciones de la UE de pasar de 176 euros a 230 es incom-patible con las normas de OMC, y sugirió al Gobierno ecuatoriano la concreción del acuerdo subscrito el 27 de junio pasado. En la cual la UE se comprometió a una desgravación inmediata de 28 euros por toneladas has-ta legar a 114 euros en un plazo no mayor a 8 años.

Esperamos que el Gobierno ecuatoriano manten-ga una política consistente y acelerada para propiciar y alcanzar rebajas en los aranceles de la UE a través de nuestra Cancillería y de nuestros embajadores en los respectivos países europeos.

Sector bananero,una visión integral

Por: Ing. Miguel Villacrés MedinaGerente General INDUMIMETSA

31

34

Entrar a una industria dominada por grandes empresas no es imposible. Dalag Drinks & Foods, empresa ecuatoriana, lo hizo a través de una línea de bebidas funcionales, que parte de una tendencia de consumo cada vez más exigente. La fórmula perfecta para competir, según sus propietarios, se compone de tres ingredientes: liderar una tendencia, elegir es-tratégicamente los productos y educar al mercado.

Su fortaleza como empresa es ‘no copiar’, sino más bien, tratar de ser los pioneros en esta nueva categoría de productos. Apostaron por ingresar a una industria dominada por gigantes de talla global y la estrategia está dando resultados. Lograron posicionar en menos de un año esta nueva categoría de produc-tos destinados a quienes pagan un extra por adoptar y cambiar su consumo de bebidas que favorezcan a

su salud. Su reto: Seguir creciendo con productos dife-renciados e innovadores con alto valor agregado.

Tendencias que impulsan el cambio en la industria

El desempeño de la industria de refrescos ecuato-riana es el reflejo fiel del complicado entorno econó-mico que vive el país; expresión clara de un sector que despliega estrategias de mercado innovadoras para enfrentar una dura competencia; de un reconocimien-to por ser quien más gasta en anuncios y programas de promoción, y también la víctima que más se sata-niza en términos de hábitos alimenticios.

De ahí que dar opciones para un estilo de vida saludable y hacer crecer el negocio en el segmento de las bebidas funcionales es el objetivo de Dalag Drinks & Foods. Su estrategia en entorno a la alta compe-tencia y poca diferenciación, es enfocarse en la salud preventiva. Dalag no esta en el negocio de los refres-cos sino en las nuevas tendencias que los consumido-res buscan en base a estilos de vida saludables.

“Nos enfocamos a este mercado porque desde hace algunos años se mantiene una enorme oportuni-dad de negocio. Durante años hemos visto incremen-tar el consumo de bebidas embotelladas y con mucho éxito se encuentran las llamadas bebidas deportivas. Este auge nos dio la pauta para sacar al mercado las innovadoras bebidas saludables”, señala Danilo Albán, Gerente Comercial.

Esta empresa nació bajo un modelo de negocio enfocado a la marca en su totalidad, por lo que sub-contrata el envasado y la distribución del producto. La

La oleada de las bebidas funcionales tiene toque nacionalEn entrevista: Danilo Albán Gerente Comercial / Dalag Drinks & Foods

Envía tus comentarios o sugerencias a [email protected]

35

REVISTA DE AGRONEGOCIOS

propiedad de la fórmula, desarrollada especialmente para sus bebidas denominadas funcionales, le perte-nece en exclusiva a la compañía, que es responsable de su explotación, uso y mejoramiento.

La marca

Be.Ligth es el pro-ducto estrella de la empresa. Tiene 11 meses en el merca-do. Con gran éxito. La producción inició con 10 mil botellas mensuales. Hoy, las ventas bordean las 100 mil unidades por mes. Es una be-bida funcional, sua-ve y deliciosa, enri-quecida con vitami-nas y componentes bioactivos que favo-recen a la salud de las personas. Tiene

cuatro presentacio-nes con sabores dúo. Es elaborada con ingredientes 100% naturales, bajas en calorías y sanas, endulza-das con splenda y fructosa. La imagen del producto es muy atractiva, cuentan con un embase de mayor capacidad que la competencia.

Todos los ingredientes funcionales son importados de EUA y Holanda, pues son producidos con una alta tecnología que no la encontramos en Ecuador. “La-mentablemente estos ingredientes son los más costo-sos dentro de la fórmula del producto, por lo que el costo de producción es elevado. En EUA, se encuentra variedad de marcas y sabores pero tienen un valor de 3 dólares, en adelante. Obviamente, el costo de vida allá es más caro, así como la mano de obra. Nosotros

hemos tratado de hacer al costo mínimo. En puntos de venta, Bi.Light tiene un valor de 0.85 centavos de dólar.”

La empresa está enfocada en la producción y desarrollo de alimentos, así como el desarrollo de la marca. Por lo que dejan en manos de terceros la parte de logística y comercialización. Sólo distribuyen directamente a cadena grandes de autoservicio como Supermaxi, Fybeca y Mi Comisariato. Tiene distribui-dores en Quito, Guayaquil y Cuenca.

“El 2008 fue un buen año, pese al esfuerzo de competir contra los grandes. Hemos logrado hacer un producto de calidad mundial. Hay mucha gente que ve el producto y piensa que es importado. Lo ven y se sorprende porque a veces pensamos que los ecuato-rianos no podemos hacer cosas así, pero en realidad, hemos demostrado lo contrario y muchas veces.”

Otros productos

“Estamos enfoca-dos en Be.Light, pero próxima-mente sacare-mos al mercado Be.Light en polvo y aunque no va a ofrecer las mis-mas característi-cas funcionales de la bebida -es complicado in-cluir los ingredientes en una formulación en polvo-, ofreceremos una opción para preparar jugo sin ca-lorías de una manera mucho más sana, comparado a lo que existe en el mercado.” Su lanzamiento se espera para febrero de 2009.

“A parte, como empresa estamos siempre buscan-do qué otros productos podemos desarrollar a futuro.

36

La categoría de los productos funcionales están en crecimiento y dentro de esta tendencia podemos es-perar grandes perspectivas.”

Perspectivas nacionales e internacionales

“La velocidad de ingreso del producto requiere de información para el consumidor; eso quiere decir: Pu-blicidad. Sin embargo, al ser una empresa pequeña no tenemos un capital suficiente para hacer una cam-paña masiva. Pero las perspectivas de mercado tanto nacionales como internacionales son muy buenas. La gente que consume el producto nos da comentarios

alentadores y favorables. Hemos hecho acercamien-tos directos para entrar en los próximos meses a otras cadenas. Poco a poco estamos ingresando a más mercados.” La exportación puede ser tan o más in-teresante que las ventas en Ecuador. En los primeros meses de 2009, el producto entrará a Perú y Panamá. Esto nos da las pautas para ver su potencial, que en menos de un año, las cosas es están concretando.

Trabas en el camino

La reticencia de la cadena comercial para vender un producto nuevo. Generalmente quieren vender lo

conocido, lo que la gente les pide. Luchar contra esa idiosincrasia es complicado. Lamentablemente los puntos de venta en Ecuador, no están preocupados por el servicio al cliente. Lo único que esperan es que la gente busque y les pida lo que saben o conocen. Pero no ofrecen ni hacen un esfuerzo por vender pro-ductos. No hay una gestión de ventas.

Hecho en Ecuador

Be.Light obtuvo el premio al “Producto Innovador del Año” otorgado por DSM Nutritional Products du-rante su convención anual realizada en Brasil. Ejecu-tivos y representantes de diferentes empresas de todo el mundo se dieron cita en el país sudamericano para dar a conocer las novedades del sector y de las dis-tintas organizaciones que trabajan en conjunto con DSM. Ecuador presentó a Be.Light, la bebida fun-cional desarrollada y producida por Dalag Drinks & Foods, la que por sus características únicas obtuvo el reconocimiento mencionado.

Muchos productos han sido y serán introducidos en el mercado sin otra motivación que su rentabilidad sin tomar en cuenta los efectos en el consumidor. Be.Light es un producto responsable con sus consumidores y lo mejor de todo es hecho por manos ecuatorianas aportando al desarrollo científico, económico y social del país.

La industria de bebidas funcionales

El mercado mundial de las bebidas fun-cionales, está liderado por EUA, seguido de Francia. Entre las compañías líderes en el tema se encuentran Unilever, Coca Cola y Nestlé. Las bebidas funcionales crecen dos veces más rápido frente a las que no lo son y ofrecen versatilidad en conceptos de valor agregado como practicidad, innovación, saborización.

37

Consejos para futuros empresarios

“Traten de hacer cosas nuevas. Busquen no copiar lo que ya existe. Ver algo di-ferente, ser creativos, tener mucha ima-ginación. Pero sobre todo sean audaces porque en un comienzo no es fácil hacer empresa, en nuestro país es bien com-plicado, pero si tienen un sueño persí-ganlo hasta cumplirlo.”

Contacto: telf.: (02) 3332-703E-mail: [email protected]

Web: www.belight.ec

38

R E C O M E N D A D O S

39

REVISTA DE AGRONEGOCIOS

40