S HACER DMINISTRACIÓN PARA EJECUTIVOS · Palabras en Activo Indicadores Contables ... Momento de...

24

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados Publicación mensual de Consultoría Empresarial Editado para el Personal Administrativo de Grupo Alerta Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados V ALORES SABER Y HACER: ADMINISTRACIÓN PARA EJECUTIVOS MEJORES PRÁCTICAS CORPORATIVAS P AUTAS FISCALES Y LEGALES CONTABILIDAD CON CREACIÓN DE V ALOR LEER PARA CRECER

Transcript of S HACER DMINISTRACIÓN PARA EJECUTIVOS · Palabras en Activo Indicadores Contables ... Momento de...

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

Publicación mensual de Consultoría Empresarial Editado para el Personal Administrativo de Grupo Alerta

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

VALORES

SABER Y HACER:ADMINISTRACIÓN PARA EJECUTIVOS

MEJORES PRÁCTICAS CORPORATIVAS

PAUTAS FISCALES Y LEGALES

CONTABILIDAD CON CREACIÓN DE VALOR

LEER PARA CRECER

ValorEsLas Semillas del Agricultor

Saber y Hacer: Administración para EjecutivosBuen Negocio

Mejores Práctica CorporativasMejores Prácticas en Acción: La Innovación como Capacidad OrganizacionalNormatividad Empresarial

Publicación en Materia de NormalizaciónCatálogo de Normas Oficiales

Pautas Fiscales y Legales

Contabilidad con Creación de Valor

Palabras en ActivoIndicadores ContablesIndicadores Financieros

Leer para CrecerLecturas Sugeridas

La Mística del LíderContabilidad de Costos y Estratégica de Gestión

1

1

5

77

NovedadesPrograma de Regularización de Adeudos Fiscales 2013

Temas SelectosNuevos Esquemas de Contratación

Conozca MásMomento de Causación de las Contribuciones y Fecha de Pago

Información de Uso FrecuentesSíntesis de Publicaciones DOFAvisos FiscalesIndicadores Fiscales

8

9

12

131314

171819

2121

NormatividadCINIF Informa

Temas SelectosLas NIIF y los Indicadores Financieros

15

16Mantenimiento al Catálogo Único de Cuentas16

Boletín Ejecutivo Pág. 1

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

ValorEs LAS SEMILLAS DEL AGRICULTOR Si ustedes ganan yo me beneficio

Un agricultor, cuyo maíz siempre había obtenido el primer premio en la Feria del Estado, tenía la costumbre de compartir, año con año, sus mejores semillas con todos los demás agricultores de la zona. Después de un tiempo, su acción, aparentemente desinteresada llamó la atención de los pobladores de la región. Una comisión fue a visitarlo y cuando le preguntaron por qué lo hacía, dijo: - Verán, en realidad lo hago pero no por desinterés

puro. Lo que sucede es que yo resulto también beneficiado.

Permítanme que les explique: - Como ustedes saben, el viento tiene la virtud de

trasladas el polen de unos campos a otros. Si mis vecinos agricultores cultivaran un maíz de clase inferior, la polinización rebajaría la calidad de mi propio producto.

- Esta es la razón por la que me interesa

enormemente que todos ellos sólo planten el mejor maíz. Ese es el secreto por el que comparto mis mejores semillas.

“El bien que tú hagas regresa; si das y compartes tu

máxima calidad, ésta será correspondida.”

Saber y Hacer: Administración para Ejecutivos BUEN NEGOCIO Liderazgo, flujo y sentido

La dinámica de la felicidad Como han señalado ya los filósofos desde Aristóteles en adelante, aunque la gente desea cosas como el dinero o el poder (porque creen que esto es la felicidad), también buscan la felicidad sin más. Por extraño que pudiera parecer, la felicidad y los negocios están indisolublemente vinculados. La producción e intercambio de bienes tiene sentido sólo si mejorarán nuestra calidad de vida. Incluso los mayores avances tecnológicos carecen de importancia hasta que no contribuyen a aumentar la felicidad. Por otra parte, los negocios deben procurar que sus empleados sean felices, porque, de este modo, aumentan tanto la productividad como la moral de los mismos. Así pues, lo negocios existen en definitiva para mejorar el estado de la humanidad. Visto desde este punto de vista, un “buen negocio” produce dinero y se dedica a tareas que contribuyen a aumentar la felicidad de la humanidad. Y, aunque casi todos los productos y servicios hacen más felices a al menos unas pocas personas, es útil distinguir entre negocios que producen bienes valiosos y negocios que producen bienes que parecen valiosos, pero que no ofrecen una satisfacción duradera. Entre estos últimos están las empresas inmersas en prácticas ilegales o que ofrecen productos y servicios adictivos y que producen estados temporales de bienestar. Asimismo, los malos negocios son los que estimulan los deseos superfluos. Este tipo de deseos no contribuyen en nada con el bienestar de las personas; por el contrario, contribuyen a incrementar el interés por los símbolos de una buena vida y el materialismo. Esta situación obliga a las personas a trabajar de más y, por consiguiente, a desechar la oportunidad de crecer como individuos o entablar relaciones duraderas. Por último, están los negocios que atraen a la gente para que inviertan en promesas que no pueden ser cumplidas.

Boletín Ejecutivo Pág. 2

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

La verdadera felicidad depende de la presencia simultánea de dos procesos: • Diferenciación: los individuos completamente

diferenciados son únicos, responsables por su propia subsistencia y bienestar. Les gusta desarrollar su singularidad y disfrutarla.

• Integración: los individuos completamente

integrados reconocen su singularidad, pero saben además que están inmersos en redes de relaciones con otras personas, con la cultura y con el medio ambiente.

Las personas completamente diferenciadas y completamente integradas son muy complejas y, por tanto, tienen mayores posibilidades de llevar una vida feliz, vibrante y plena de sentido. Todas las organizaciones deberían propiciar este tipo de complejidad: un crecimiento que saque lo mejor de nosotros a la vez que contribuimos con los demás. La felicidad no es algo que simplemente sucede; es necesario con nuestro mejor esfuerzo. Los individuos se sienten realizados cuando viven de acuerdo con su potencial, lo que a su vez motiva la diferenciación y conduce a evolución; esto es lo que se llama deleite. El deleite es distinto del placer, que es una poderosa fuente de motivación que impulsa a la gente a satisfacer sus necesidades, y conseguir equilibrio, comodidad y relajación; pero que no fomenta el cambio. Aunque buscar el placer no es inherentemente malo, cuando se convierte en la razón principal de vida, las personas no crecen más allá de lo que se lo permiten sus genes. Por el contrario, el deleite no es siempre placentero (de hecho, a veces puede ser muy estresante). Sin embargo, alimenta el espíritu pues involucra el triunfo sobre las fuerzas de la entropía y la decadencia. El deleite es el fundamento de los recuerdos que enriquecen la vida y brindan la confianza necesaria para enfrentar el futuro. Así pues, las consecuencias del deleite son diferentes de las del placer. Las personas que quieren sobrevivir como líderes de una empresa deben experimentar el “flujo” es decir, disfrutar lo que hacen. Esta experiencia puede ser descrita en los siguientes pasos: 1. Objetivos claros. 2. Retroalimentación inmediata. 3. Balance entre oportunidad y capacidad. 4. Concentración en los momentos de “éxtasis”. 5. Vivir tanto en el presente, que los problemas diarios pasan a un segundo plano.

6. Sentimiento de estar en control. 7. Alteración de la percepción del tiempo: parece que volara. 8. Suspensión del ego. Si estos elementos están presentes, incluso trabajar duro en un ambiente hostil puede ser una fuente de gran realización. De otro modo, el trabajo se vuelve estresante; las horas, demasiado largas, y aparece la tentación de gastar en cosas que no son importantes. Así pues, el “flujo” brinda la oportunidad de mejorar nuestra calidad de vida hasta un punto que este y la religión se vuelven las dos caras de una misma búsqueda: la justificación y el sentido de la vida.

Aunque el “flujo” hace sentir bien a las personas, lo más importante es que mejora su calidad de vida a largo plazo. El “flujo” conlleva al crecimiento, es decir, la adquisición de nuevas destrezas y niveles de complejidad. Dado que la gente se aburre rápidamente, las carreras más interesantes son las que ofrecen varios niveles de responsabilidad, lo que permite experimentar un incremento del “flujo” durante muchos años. La complejidad, es decir, la presencia simultánea de los procesos de diferenciación e integración, es el punto central de este tipo de desarrollo personal y tiene que ver esencialmente con crear un “capital psicológico”. El deleite crea dicho capital, mientras que el placer lo consume. Tras un día de mucho trabajo, ver la televisión es más placentero que leer un libro, ejercitarse, aprender a tocar un instrumento o hacer trabajo como voluntario; sin embargo, a largo plazo, ver televisión no contribuirá con nuestra felicidad.

Boletín Ejecutivo Pág. 3

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

La atención, es decir, la capacidad del cerebro de procesar información y dirigir la acción, se va agotando con los momentos de mayor placer. Cuando las personas invierten su atención en actividades que no producen resultados complejos (es decir, nada de recuerdos duraderos ni nuevas habilidades ni relaciones fortalecidas), desechan energía psíquica. Por el contrario, el capital psicológico es el resultado de desarrollar una conciencia más compleja mediante la atención: destrezas más refinadas, un mejor conocimiento de los demás o relaciones más profundas. Este es el tipo de inversiones que mejoran nuestra calidad de vida. Las personas que invierten su energía psíquica en actividades complejas tienen la oportunidad de volverse más complejas a su vez. Su crecimiento no depende de factores externos, sino de su voluntad de buscar los medios para crecer. Independientemente de cuáles sean las circunstancias presentes, este tipo de personas, decididas a aprender, cambiar y ser dueñas de sus experiencias, son capaces de elevar la complejidad de sus vidas. Incluso tras lograr realizarse profesionalmente continúan disfrutando de la vida, no en virtud de su fortuna o comodidad, sino porque siguen buscando nuevos retos, desarrollando nuevas destrezas y refinando sus capacidades.

A pesar de los beneficios a largo plazo tanto para personas como para organizaciones, el “flujo” no suele ocurrir en el trabajo. Aunque las personas están hechas para trabajar, la mayoría de los trabajos no están hechos para las personas. Desde la Antigüedad, los empleadores han estado más interesados en cómo sacar el máximo de los empleados, en vez de tratar de crear trabajos que saquen lo mejor del empleado. Así pues, quienes quieran crear un ambiente de trabajo que atraiga y retenga a trabajadores entusiastas e innovadores, deben encarar varios retos:

1. Crear condiciones objetivas más atractivas: pocos trabajos tienen objetivos precisos y mucho menos objetivos que resulten ser también los del trabajador. Sin objetivos a corto y largo plazo bien definidos, las personas no disfrutarán de lo que hacen. Por otra parte, los empleos casi nunca brindan una buena retroalimentación.

Este es un problema no solo para los trabajadores sino para los líderes y la organización como un todo. La falta de información tiende a socavar los esfuerzos de todo el mundo dentro de la organización. En muchos casos, las destrezas de los trabajadores no tienen nada que ver con las oportunidades, lo que significa que la mayoría de su potencial es desperdiciado y pierden interés en el trabajo. Otro elemento negativo es la falta de control que tiene el trabajador sobre los objetivos y pasos para alcanzarlos. Finalmente, los trabajadores se ven obligados a respetar horarios externos. 2. Eliminar cualquier obstáculo que impida a los empleados encontrarle sentido a su trabajo: por ejemplo, independientemente de lo interesante que pueda ser un empleo, la gente suele rechazarlo gracias a un prejuicio que ha aprendido desde la niñez según el cual el trabajo no tiene valor. Sin embargo, hay empleos que realmente no contribuyen a darle sentido a la vida, de modo que el empleado no logra involucrarse más que por razones monetarias. Otro obstáculo del “flujo” es la volatilidad de las organizaciones comerciales de la Posmodernidad. Es difícil dedicarle toda nuestra vida a una organización que podría desaparecer mañana pues sus líderes están buscando una mayor rentabilidad. Además, si los gerentes consideran a sus empleados como instrumentos desechables, estos últimos no harán más que esperar su paga a final de mes. Ni siquiera las condiciones de trabajo más favorables son garantía de que el trabajo será motivador. Todo esto lleva a que los empleados tomen atajos o finjan estar enfermos. Aunque muchos crean que este tipo de actitud mina el sistema, normalmente se vuelve en contra de los empleados, quienes terminan perdiendo la oportunidad de obtener “flujo” en sus trabajos y, por tanto, de avanzar. Así pues, la gerencia debería reconocer y retribuir el rendimiento de sus empleados, independiente del éxito.

Boletín Ejecutivo Pág. 4

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

Creando “flujo” en las organizaciones Una organización ideal es aquella en la que el potencial de los empleados consigue un medio de expresión. Cuando esto ocurre, ambos pueden crecer y contribuir con la felicidad general. La mejor estrategia para crear semejante organización es establecer las condiciones que permitan a los empleados experimentar el “flujo”, pero también establecer políticas que permitan actuar con libertad a las personas, tener el control de sus acciones e influir sobre las decisiones de la organización.

Para que todo esto ocurra, los líderes de la organización deben reconocer que son responsables del bienestar de los empleados. Estos deben ir antes del producto, las ganancias o las acciones. Este bienestar depende de objetivos claros, buena retroalimentación y retos incrementales. Cuando los empleados no entienden los objetivos de la organización, es difícil que se concentren en los mismos. Sin embargo, este tipo de situaciones es común en las organizaciones y sólo pueden ser combatidas con esfuerzos sistemáticos por mantener abiertas las líneas de comunicación. Con el fin de fomentar la flexibilidad al momento de llevar a cabo los objetivos, es precioso que los gerentes les permitan a los empleados aprender incluso de los errores. Ahora bien, dado que también es preciso que el empleado sepa si los objetivos se están cumpliendo, es importante hacer de la retroalimentación una rutina: 1. Retroalimentación directa de los demás: es una de

las herramientas más poderosas para ayudar a que los trabajadores rindan más.

2. Retroalimentación a partir del propio trabajo: en forma de algún mecanismo de medida.

3. Retroalimentación a partir de la propia experiencia: de hecho, los verdaderos líderes dependen más de su intuición de lo que es un trabajo bien hecho que de criterios externos.

Aunque algunas personas dan lo mejor de sí sin importar dónde estén, continúa siendo responsabilidad del gerente proveer las oportunidades de que las destrezas de cada trabajador sean empleadas y refinadas. En este sentido, el reto constante es muy importante.

Las personas deben poder concentrarse sin estar constantemente sometidas a interrupciones y estrés producto de tener que cambiar constantemente de tarea. Los trabajadores deben tener control sobre el modo de hacer su trabajo. También deben tener el control de su tiempo para que puedan seguir su propio ritmo. Además, los gerentes se deben concentrar en el rendimiento de cada persona. Si bien todos estos factores son necesarios para que haya “flujo”, no son suficientes para garantizar que una organización sea un buen lugar para trabajar. Las personas requieren de algo más que su salario para concentrar sus energías en su trabajo. Sin un objetivo fundamental, las personas no son capaces de entregarse por entero al trabajo y de experimentar el “flujo”. El mayor componente de dicho objetivo fundamental es lo que se llama “alma”, cuya existencia puede ser inferida del hecho de que los sistemas usan la energía que les sobra para invertirla en un sistema externo. La mayoría de los buenos líderes extienden su visión más allá de la de los accionistas y establecen objetivos más amplios como la excelencia o ayudar a los demás. Es más, este tipo de líderes suele poseer los siguientes rasgos: 1. Optimismo ilimitado: es la tendencia a pensar bien

en los demás y ver positivamente el futuro. 2. Una fuerte creencia en la importancia de la

integridad como fundamento de la confianza mutua. 3. Altos niveles de ambición y perseverancia. 4. Gran deseo de aprender y curiosidad. 5. Simpatía por los demás y respeto mutuo. Sin embargo, lo que ultimadamente le da sentido a la vida es generar tanto “flujo” como sea posible. El primer paso para hacerlo es conocer nuestras prioridades. Reconocer las cosas por las que nos parece importante vivir cambiará nuestra vida sin sentido por una divertida aventura. Este reconocimiento también motivará a los demás para que inviertan sus energías en la compañía.

A diferencia de los filósofos, los líderes de negocio visionarios consideran que conocerse a sí mismos es un medio y no un fin. En vez de buscar interminablemente la raíz de su ser, buscan una creencia fundamental en la que puedan apoyarse sin demasiados cuestionamientos.

Boletín Ejecutivo Pág. 5

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

Esto supone reflexionar acerca de las propias experiencias e identificar las cosas que realmente importa y las personas que más admiran. Para ellos, conocerse a sí mismos no es tanto entender cómo son, sino cómo pueden llegar a ser. Responder a la pregunta: “¿Quién quiero ser?” requiere de una visión de conjunto de toda nuestra vida y supone el desarrollo de fortalezas y oportunidades. Todo lo que las personas pueden hacer bien, que disfrutan hacer y por lo que hay una demanda, implica una destreza que vale la pena desarrollar. Así pues, la gente debe explorar todas sus potencialidades, lo que permite descubrir talentos desconocidos. Quienes pasan su vida apáticamente y relajados nunca descubren las oportunidades presentes y, si lo hacen, no están preparados para asumirlas. Para poder experimentar un “flujo” constante es preciso mantener nuestra curiosidad e interés, lo que permite responder a un sinfín de situaciones y desarrollar tantas habilidades como sea posible. Hay dos formas de encontrar “nuestro lugar”, es decir, garantizar que los retos de nuestro trabajo se ajusten a nuestras destrezas: 1. Crear nuestra propia compañía: establecer nuestros

propios objetivos y definir las tareas del modo que mejor se adapten a nuestras destrezas.

2. Buscar un trabajo que se ajuste a nuestras destrezas: que nos permita crecer, conseguir energías, fortalecer los valores.

El que una persona sea competente no quiere decir que esté en entero control de su conciencia. Las personas competentes suelen seguir estímulos familiares o responder a viejos hábitos. Dado que el desarrollo de su complejidad psicológica se ha detenido, han perdido la capacidad de tomar decisiones. La habilidad de experimentar el “flujo” a través de toda la vida implica dominar nuestra energía psíquica. Uno de los aspectos más importantes de la teoría del “flujo” es alinear la atención, el tiempo y los hábitos a la visión que uno tiene de sí mismo. Gerenciar nuestra atención supone balancear los extremos. Las personas no pueden experimentar el “flujo” si sus intereses son tan estrechos que no pueden apreciar lo que ocurre a su alrededor. Asimismo, el “flujo” se diluye cuando nos interesamos superficialmente en todo. La mejor manera de gerenciar el tiempo es determinar cuáles son nuestras prioridades. Finalmente, ponerle constantemente atención a las mismas cosas genera hábitos que llevan a su vez a un crecimiento de la complejidad.

Mejores Prácticas Corporativas MEJORES PRÁCTICAS EN ACCIÓN LA INNOVACIÓN COMO CAPACIDAD ORGANIZACIONAL

La Innovación no es sólo una cuestión de intempestiva inspiración. En las grandes empresas, hay todo un andamiaje detrás de una idea genial. En general, las organizaciones buscan ofrecer innovación a su mercado meta, ya sea desde la perspectiva del servicio al cliente, de los procesos o de los productos que éstas comercializan. Sin embargo, el problema es otro: cómo garantizar que dicha innovación perdure, siendo que los competidores son capaces de copiar las ventajas competitivas con relativa facilidad. Siendo así, la diferenciación y el liderazgo de mercado que trae consigo la innovación pueden resultar muy efímeros, si no se garantiza la continua y rápida evolución de nuestros productos y servicios – esto significa que, mientras se está lanzando algo en el mercado, otras innovaciones deben estar ya en incubadora. En un mundo tan cambiante como el de hoy, un producto líder puede ser copiado rápidamente, tanto por los competidores actuales como por los emergentes; incluso pueden surgir copias no autorizadas, de marcas no reconocidas, que logran posicionarse en alguna brecha de mercado, restando ampliamente las posibilidades de retorno de la inversión para nuestro producto. Un ejemplo de esto lo vemos claramente en el mercado de los teléfonos inteligentes, donde se mantiene gran secrecía durante el proceso de investigación y desarrollo de nuevos productos; sin embargo, una vez lanzando un nuevo teléfono, prácticamente a la semana los competidores ya han respondido con imitaciones, e incluso con productos superiores.

Boletín Ejecutivo Pág. 6

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

Tres preguntas fundamentales: Qué, quién y para qué Construir la ventaja competitiva de la innovación, como tal, requiere de una clara visión de parte del equipo directivo de la organización, en términos de qué, quién y para qué. Dicha visión debe ir acompañada de toda la cultura organizacional que soporta esta ventaja competitiva, así como de una filosofía organizacional que premia la innovación. Aún así, el “qué, quién y para qué”, siempre será la carta de navegación que ayudará a guiar a la organización en momentos de caos económico y financiero, por lo tanto no debe ser un tema menor. Qué Cuando la organización entiende el “que” de la innovación, debe responder desarrollando la visión de “ser buenos para hacer cambios en productos y procesos, que generen satisfacción” a los beneficiados; esta visión debe tenerla muy en claro en el área de Desarrollo de Productos, en total colaboración con el área de Ventas/Comercialización, ya que esta última conoce (o debería conocer) detalladamente los deseos e intereses de los clientes. De no ser así, deben desarrollar la competencia de “cercanía con el cliente” para identificar incluso nuevos productos que respondan a necesidades aún no concebidas por los clientes.

En cambio, la visión de “ser bueno en hacer cambios en procesos”, debe tenerla muy en claro en el área que lidera la eficiencia en el servicio; dicha eficiencia dependerá de una excelente colaboración con el área de Operaciones, quienes, a través de la correcta ejecución de sus procesos, deben de conocer, detalladamente, los problemas que puedan presentarse en cada paso de la logística.

La definición del “que” de la innovación debe estar perfectamente alineada con la estrategia de la organización, ya que la innovación por sí sola”) esta capacidad (que puede ser tan abstracta). requiere que los colaboradores posean amplias competencias, pero también que los clientes se sientan cómodos con los cambios implementados, para mantener su lealtad. Si dichos cambios no responden a la estrategia, la innovación generada podría convertirse sólo en trabajo adicional que no generará una retribución financiera a la organización. Quién Ya definida la visión de “qué” innovar, la organización debe identificar quiénes son los grupos de personas que materializan la innovación y, a su vez, quiénes son las personas que se beneficiarán con ésta, es decir: desde el área de Recursos Humanos, deberán definirse los puestos clave que serán los responsables de innovar, tanto en lo referente a productos como a procesos, ya que serán evaluados por los resultados a través de indicadores de gestión que muestren su tendencia. Esto también debe hacerse en completa colaboración con las áreas responsables de la innovación. Siendo que los clientes son quienes primordialmente se ven beneficiados o afectados por la innovación, la organización debe ser cercana de ellos, pues debe conocer sus percepciones sobre las diferentes innovaciones, saber que tanto están dispuestos a recomendar los nuevos productos o servicios y cómo ayudan ellos a liderar la penetración en el mercado. Por último, los reguladores y los accionistas son otros dos grupos, no menos importantes, que también deben ser monitoreados. Debe incluirse su punto de vista (pero también mostrarle resultados) para garantizar apoyos futuros, así como la permanencia de la organización. Para qué El último objetivo de toda ventaja competitiva es tener resultados financieros que garanticen el retorno de la inversión. Siendo así, debe reconocerse, en términos financieros, a dos importantes grupos que han participado en el desarrollo de esta capacidad: empleados (puestos clave) y accionistas. Estos motivantes deben ser medidos con indicadores que muestren resultados, pero también que tengan un significado que inspire a estos grupos a invertir sus esfuerzos y recursos en elevar estos indicadores. De esta forma, se recomienda fuertemente desarrollar 2 ó 3 indicadores que comuniquen y tengan significado para cada grupo de interés: clientes, empleados e inversionistas.

Boletín Ejecutivo Pág. 7

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

Una vez documentados y descritos claramente estos tres aspectos, se deben enfocar todos los esfuerzos en definir cómo poner en funcionamiento (u operacionalizar. Para ello, las prácticas de implementación operativa, la implementación de productos y procesos aprobados, los lanzamientos de programas nuevos, los foros de discusión de mejores prácticas y los programas de implementación de los mismos, entre otros, serán las herramientas clave como canales de implementación y también fuentes de información para mejoras futuras. Por último, las prácticas de recursos humanos (la capacitación, la evaluación del desempeño, las metas, las compensaciones y los reconocimientos, así como la comunicación de casos de éxito) deben ser alineados para asegurar la “operacionalización”.

Si se llegara a fallar en la implementación de estas etapas, o se toma a la ligera alguna de las definiciones planteadas, difícilmente se logrará el éxito. Al contar con personas que buscan la mejora de la ventaja competitiva, con un monitoreo de resultados y con la constante revisión de la visión, así como con la afinación de la ejecución, se garantiza el éxito del desarrollo de la capacidad de la innovación en las organizaciones. En conclusión, las áreas de Desarrollo de Productos, Ventas/Comercialización, Operación y Recursos Humanos deben colaborar constantemente para garantizar que se cumple la oferta de valor de la innovación para los diferentes grupos de interés.

NORMATIVIDAD EMPRESARIAL PUBLICACIÓN EN MATERIA DE NORMALIZACIÓN

Febrero 01, 2013 SECRETARÍA DE MEDIO AMBIENTE Y RECURSOS NATURALES: Norma Oficial Mexicana NOM-161-SEMARNAT-2011, Que establece los criterios para clasificar a los Residuos de Manejo Especial y determinar cuáles están sujetos a Plan de Manejo; el listado de los mismos, el procedimiento para la inclusión o exclusión a dicho listado; así como los elementos y procedimientos para la formulación de los planes de manejo. Febrero 13, 2013 SECRETARÍA DE ENERGÍA Acuerdo por el que la Comisión Reguladora de Energía ordena la publicación de las respuestas a los comentarios recibidos, así como de las modificaciones al Proyecto de Norma Oficial Mexicana PROY-NOM-003-SECRE-2005, Distribución de gas natural y gas licuado de petróleo por ductos, publicado el 16 de febrero de 2009. CATÁLOGO DE NORMAS OFICIALES

NOM Y FECHA DE PUBLICACIÓN CAMPO DE APLICACIÓN

Secretaría de Energía

NOM-006-SCT2/2011 Aspectos básicos para la revisión ocular diaria de la unidad destinada al autotransporte de materiales y residuos peligrosos. (22 de Agosto de 2011).

Esta Norma Oficial Mexicana es de observancia obligatoria para los auto transportistas en corresponsabilidad con sus conductores, así como del transporte privado de substancias, materiales y residuos peligrosos que transitan en las vías generales de comunicación de jurisdicción federal, quienes deberán efectuar la revisión ocular diaria de las unidades que transportan substancias, materiales o residuos peligrosos y asentar la información correspondiente en la Bitácora de Revisión Ocular Diaria de la Unidad de Autotransporte.

Boletín Ejecutivo Pág. 8

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

Pautas Fiscales y Legales NOVEDADES PROGRAMA DE REGULARIZACIÓN DE ADEUDOS FISCALES 2013

El Servicio de Administración Tributaria (SAT) recientemente puso en marcha el programa “Ponte al corriente”. Mediante este programa se podrán regularizar los créditos fiscales causados antes del 1 de enero de 2007 que comprendan: • Contribuciones federales, • Cuotas compensatorias, • Actualizaciones y accesorios de ambos conceptos, • Multas por incumplimiento de obligaciones fiscales

distintas a las obligaciones de pago. Los porcentajes de disminución son: o 80% de los créditos fiscales por contribuciones

federales, cuotas compensatorias y multas por incumplimiento de las obligaciones fiscales federales distintas a las obligaciones de pago.

o 100% de recargos, multas y gastos de ejecución que deriven de los conceptos mencionados

Para aquellos contribuyentes que tienen adeudos del ejercicio 2007 al 2012, podrán obtener la disminución 100% de los accesorios, multas y recargos, siempre y cuando paguen la cifra principal actualizada al 100%. En el portal de Internet del SAT está disponible una herramienta a utilizar en tres simples pasos: 1. Ingrese con la Firma Electrónica Avanzada. 2. Verifique el detalle de sus adeudos. 3. Genere su formato para pago con línea de captura.

En las reglas para la aplicación del programa, se precisa que la solicitud de condonación se presentará a más tardar el 31 de mayo de 2013. Asimismo, se indica que el interesado deberá manifestar bajo protesta de decir verdad que: • Pagará en una sola exhibición el monto no

condonado; • Exhibirá el desistimiento del medio de defensa

interpuesto, a través del sistema, o lo enviará dentro de los siguientes 30 días al apartado postal: Nombre: Servicio de Administración Tributaria, número de apartado: 3-BIS, Palacio Postal, Tacuba 1, Colonia Centro, C.P. 06000 México, DF

• No existe sentencia condenatoria en materia penal. Transcurridos 30 días a la fecha en que se hubiera efectuado el pago, el contribuyente, que así lo solicitó, podrá descargar del sistema la resolución derivada de su trámite. Se debe garantizar el importe del crédito fiscal condonado con cualquiera de las formas previstas en el artículo 141 del Código Fiscal de la Federación; una vez pagado el importe adeudado, se liberará la garantía ofrecida dentro de los siete días siguientes. Los montos condonados no se considerarán ingreso acumulable.

PARÁMETROS DEL PROGRAMA

Ejercicio Concepto de adeudo % de disminución

Contribuciones y cuotas compensatorias 80%

Recargos, multas y gastos de ejecución 100%

Multas por incumplimiento de las obligaciones fiscales distintas a las de pago1

80% 2006 o anteriores

Si fue objeto de revisión en 2009, 2010 y 2011, sin observaciones o, habiéndolas, fueron pagadas y se encuentra al corriente

100%

Contribuciones y cuotas compensatorias (no aplica a impuestos recaudados, retenidos o trasladados)

0%

Recargos y multas 100% 2007 a 2012

Multas por incumplimiento de las obligaciones fiscales distintas a las de pago1

100%

2013 Multas por incumplimiento de las obligaciones fiscales distintas a las de pago1

60% Si se paga

dentro de los 30 días siguientes a

su notificación 1 Las relacionadas con el RFC, presentación de declaraciones, solicitudes, avisos, información o expedición de constancias, y con la obligación de llevar contabilidad.

Boletín Ejecutivo Pág. 9

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

TEMAS SELECTOS NUEVOS ESQUEMAS DE CONTRATACIÓN

Uno de los puntos más vulnerables de la Ley Federal del Trabajo (LFT), antes de su reforma, eran sus modelos rígidos de contratación, los cuales impedían que las organizaciones formalizaran relaciones obrero-patronales bajo parámetros de efectividad más seguros. Tradicionalmente las contrataciones parecen actos de fe, en los cuales los patrones tienen que confiar casi al 100% en las referencias y los certificados de aptitud de los aspirantes a un puesto de trabajo, con el riesgo de que si éstos no cumplen con las expectativas del cargo se les tiene que despedir, cubriéndoles la liquidación respectiva. Esto significa para las organizaciones un triple costo: el de inversión de tiempo en el reclutamiento y contratación; afectación a la productividad al contratar personal inadecuado y el pago de indemnizaciones. Por otra parte con la creciente demanda de los recién egresados de las universidades y carreras técnicas, quienes si bien cuentan con el dominio teórico de las materias que estudiaron, carecen de la experiencia práctica para incorporarse a una fuente de empleo, situación que limita su contratación, o bien, los expone a abusos por parte de las empresas. Todo lo anterior ha provocado la práctica de una serie de medidas inadecuadas y en algunos casos ilegales por parte de las compañías en aras de obtener mayor seguridad en sus contrataciones tales como: 1. Establecer periodos a prueba sin ninguna

regulación, ni limitantes, lo que conllevaba abusos de esta figura en perjuicio de los subordinados,

2. Coaccionar a firmar a los trabajadores papeles en blanco desde su contratación para utilizarlos como renuncias, en el supuesto que no cumplieran con las expectativas del puesto, y

3. Promover campañas de mobbing o acoso laboral en contra del personal contratado, para generar un desgaste emocional y psicológico y con ello obtener su renuncia.

De ahí que era innegable la necesidad de crear una regulación que permitiese por una parte dar paso a nuevos modelos de contratación de personal para flexibilizar el mercado del trabajo y otorgar seguridad a las empresas en esta materia y por otra proteger los derechos de los trabajadores. Con la entrada en vigor de las reformas a la LFT, 1o. de diciembre de 2012, se permite el empleo de nuevos contratos laborales como el de capacitación inicial y el de temporada, así como la modalidad del periodo a prueba, figuras que les permiten a las empresas y a los trabajadores tener mayor certeza jurídica al celebrar este acto, así como una mejor perspectiva de que de los trabajos contratados se desarrollarán de forma efectiva y con pleno apego a la ley. Contratos que ya existían y se conservan Antes de dar inicio al análisis de las nuevas formas de contratación, resulta necesario aclarar que los contratos reconocidos antes de la entrada en vigor de las reformas a la LFT en sus artículos 35 a 39, no sufrieron afectación alguna, por ende continúan siendo aplicables en la actualidad, éstos son, por: Tiempo Indeterminado: es el más usual porque regula a las labores normales u ordinarias dentro de las organizaciones, las cuales se realizan de manera constante o permanente, dando lugar a lo que se conoce en la práctica empresarial como trabajador de “planta” desde el primer día.

Tiempo Determinado: normalmente se emplea cuando un patrón requiere ejecutar tareas que no son habituales o permanentes dentro de la empresa y cuya fecha de inicio y terminación se sabe anticipadamente. La aplicación de este contrato requiere que se justifique plenamente, esto significa que es preciso detallar los motivos por los cuales se celebra; las causas reconocidas por la LFT son las siguientes:

Boletín Ejecutivo Pág. 10

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

• Para sustituir temporalmente a otro trabajador (por ejemplo en caso de incapacidades o licencias), o

• Cuando la naturaleza del trabajo así lo exija, y • Obra determinada: se utiliza en el supuesto de

tareas que por su propia y especial naturaleza se sabe la fecha de inicio de las labores pero no la de su terminación, por lo que concluida la causa que le dio origen, el vínculo laboral y sus efectos también cesan. Al igual que el contrato por tiempo determinado, debe justificarse el por qué se está pactando una relación laboral de este tipo, precisando las causas que lo motivaron, por ejemplo la construcción de una fase específica de una construcción, la edición de un libro, la preparación de una campaña publicitaria

Contratos que se incorporaron Las reformas a la LFT contemplan dos nuevos tipos de contratos: Para capacitación inicial: En este contrato el trabajador se obliga a prestar sus servicios subordinados, bajo la dirección y el mando del patrón, con el fin de adquirir los conocimientos o las habilidades necesarios para la actividad para la que va a ser contratado. Su duración máxima es de tres meses para puestos generales y operativos, y de seis para cargos gerenciales, directivos, administrativos. Sobre este último punto es menester subrayar que no se refiere a los trabajadores de oficina en general, sino a sus jefes, a los administradores, gerentes o como se les llame a aquellas personas que pueden ser identificadas en el artículo 11 de la LFT, como representantes del patrón, quienes llevan a cabo funciones de administración o fiscalización de carácter general. También son aplicables los seis meses para puestos que requieran una especialidad profesional. Debe celebrarse por escrito y garantizar la afiliación al Seguro Social del trabajador contratado bajo esta modalidad, pues de lo contrario el vínculo se entenderá por tiempo indeterminado. En atención a un principio de igualdad, los colaboradores deben recibir el salario, prestaciones correspondientes al puesto o categoría para la cual se están capacitando.

Al vencimiento del lapso de capacitación, ya sea de tres o seis meses, puede ocurrir cualquiera de los siguientes escenarios, que el colaborador: 1. Acredite la adquisición de los conocimientos

requeridos para el desempeño del puesto, en cuyo caso se le contratará por tiempo determinado, o

2. No compruebe la competencia necesaria para el desarrollo del cargo, en cuyo caso, a juicio del patrón, tomando en cuenta la opinión de la Comisión Mixta de Productividad, Capacitación y Adiestramiento (CMPCA), así como la naturaleza de la categoría o puesto, se dará por terminada la relación de trabajo, sin responsabilidad para el patrón, quien solo está obligado a cubrir el finiquito respectivo (partes proporcionales de aguinaldo, vacaciones y prima vacacional).

Otras de las particularidades de este contrato es que es improrrogable. Tampoco se puede aplicar al mismo trabajador simultánea o sucesivamente diversos contratos de capacitación dentro de una misma empresa o establecimiento, ni tratándose de puestos de trabajos distintos o de ascensos, aun cuando terminada la relación de trabajo surja otra con el mismo patrón (arts. 39-B; 39-C; 39-E y 39-D, LFT). Según la exposición de motivos de la iniciativa de reforma a la LFT, con los contratos de capacitación inicial se establecen las condiciones para que un mayor número de personas, principalmente jóvenes se integren a la economía formal, permitiendo romper el círculo vicioso en torno a que las personas no tienen empleo porque no están capacitadas y no tienen capacitación porque no cuentan con un trabajo

Boletín Ejecutivo Pág. 11

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

Por temporada: Debe utilizarse en las relaciones de trabajo por tiempo indeterminado en el supuesto de labores discontinuas cuando los servicios sean para realizar actividades: fijas; periódicas; de carácter discontinuo, y actividades de temporada que no exijan la prestación de servicios toda la semana, el mes o el año. Por ejemplo los trabajadores que son contratados por las tiendas departamentales en las temporadas navideñas y de fin de año (de noviembre a enero) ante el incremento de sus ventas, en cuyo supuesto, al finalizar esa temporada no se dará por terminada la relación de trabajo, sino que quedará suspendida hasta el inicio de la próxima temporada navideña, garantizándoles así la permanencia en sus puestos a dichos colaboradores, además de la acumulación de antigüedad proporcional al tiempo laborado.

Otra particularidad es que estos los colaboradores tienen los mismos derechos y obligaciones que aquéllos contratados por tiempo indeterminado, pero en proporción al tiempo laborado (arts. 39-F; 42, fracc. VIII y 43 fracc. V, LFT). Modalidad especial Periodo a prueba: El periodo a prueba no es un contrato, sino una modalidad o condición que se pacta dentro de los contratos por tiempo indeterminado o determinado mayor a 180 días. Esto significa que no está permitido su empleo en otros tipos de contratos. El propósito de pactar un periodo a prueba es verificar que el trabajador cumple con los requisitos y conocimientos necesarios para desarrollar la prestación de servicios solicitada.

Tiene una vigencia máxima de 30 días para los subordinados que desarrollen actividades generales y operativas (esta es la regla general) y excepcionalmente puede ser de 180 días para los cargos relacionados con tareas gerenciales, directivas, administrativas, técnicas o profesionales especializadas. Durante este tiempo el trabajador tiene derecho a recibir el salario, prestaciones laborales y de seguridad social correspondientes a la posición o puesto ocupado. Si el trabajador acredita tener las aptitudes requeridas para el puesto una vez concluido el periodo de prueba que le resulta aplicable se le contrata por tiempo indeterminado o determinado, según se trate. Por ende el tiempo que estuvo a prueba se computa para efectos del cálculo de su antigüedad. Pero si el colaborador no acredita tener las competencias requeridas para laborar, a juicio del patrón, tomando en cuenta la opinión de la CMPCA, así como la naturaleza de la categoría o puesto, se da por terminada la relación laboral sin responsabilidad para el patrón, quien solo está obligado a pagarle el finiquito respectivo (partes proporcionales de aguinaldo, vacaciones y prima vacacional). El periodo a prueba, al igual que el contrato de capacitación inicial, es improrrogable. Además que en una misma empresa no se puede aplicar al mismo trabajador simultánea o sucesivamente diversos periodos de prueba, ni tratándose de puestos de trabajos distintos o de ascensos, incluso en aquellos casos en que terminada la relación laboral, surja otra con la misma empresa (arts. 39-A; 39-C; 39-D y 39-E, LFT). Recomendaciones al celebrar estos contratos Tanto en el contrato de capacitación inicial, como en el supuesto de pactar la modalidad del periodo a prueba, se sugiere dejar constancia por escrito de la opinión de la CMPCA al momento de calificar el desempeño del trabajador y detallar pormenorizadamente los motivos por los que se considera que cumple o no con los estándares requeridos en su capacitación o en periodo a prueba, para efectos de determinar si se da continuidad al vínculo laboral o se da por terminado. Esto es un medio de prueba para que en el caso de una controversia con el trabajador o de una revisión por parte de las autoridades laborales, la organización esté en posibilidades de demostrar la participación de dicha comisión en la toma de esa decisión, en cumplimiento a lo establecido por la LFT.

Boletín Ejecutivo Pág. 12

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

Por otra parte, es indispensable que los contratos se celebren por escrito, señalando si son de capacitación inicial, de temporada o con periodo a prueba, pues de no hacerlo, en todos los casos, se considerará la relación de trabajo por tiempo indeterminado.

En los contratos de capacitación inicial de seis meses y en los contratos por tiempo determinado superiores a 180 días con un periodo a prueba de seis meses, las empresas requieren justificar en una de sus cláusulas que el trabajo a desempeñar por el colaborador efectivamente corresponde a labores muy especializadas dentro del ramo del que se trate, pues el señalamiento que hace la Ley de “actividad técnica o profesional especializada” es bastante ambiguo porque no define lo que debe considerarse como tal; situación que seguramente dará lugar a la interposición de un nutrido número de juicios laborales. De ahí que para salir avante se aconseje a toda organización realizar un estudio de sus puestos para determinar con precisión aquellos que verdaderamente son considerados como especializados, ya sea porque el personal que domina esa técnica o profesión es escaso en el mercado, o bien, porque la actividad solo puede ser desempeñada por personas con estudios o capacidades que sobresalgan de los demás, por ejemplo los especialistas en perforación en plataformas marítimas o los buzos soldadores de buques y plataformas marítimas. Resulta indispensable conocer cada uno de estos nuevos instrumentos para poder aplicarlos adecuadamente a los futuros aspirantes a ocupar un puesto dentro de las organizaciones, pero sobre todo para aprovechar las bondades que ofrecen tanto para las empresas como para los trabajadores.

CONOZCA MÁS: MOMENTO DE CAUSACIÓN DE LAS CONTRIBUCIONES Y FECHA DE PAGO

Las contribuciones se causan conforme se realizan las situaciones jurídicas o de hecho, previstas en las leyes fiscales vigentes durante el lapso en que ocurran. Dichas contribuciones se determinarán conforme a las disposiciones vigentes en el momento de su causación, pero les serán aplicables las normas sobre procedimiento que se expidan con posterioridad.

Las contribuciones se pagan en la fecha o dentro del plazo señalado en las disposiciones respectivas. A falta de disposición expresa el pago deberá hacerse mediante declaración que se presentará ante las oficinas autorizadas, dentro del plazo que a continuación se indica: I. Si la contribución se calcula por períodos

establecidos en Ley y en los casos de retención o de recaudación de contribuciones, los contribuyentes, retenedores o las personas a quienes las leyes impongan la obligación de recaudarlas, las enterarán a más tardar el día 17 del mes de calendario inmediato posterior al de terminación del período de la retención o de la recaudación, respectivamente.

II. En cualquier otro caso, dentro de los cinco días

siguientes al momento de la causación. En el caso de contribuciones que se deben pagar mediante retención, aun cuando quien deba efectuarla no retenga o no haga pago de la contraprestación relativa, el retenedor estará obligado a enterar una cantidad equivalente a la que debió haber retenido.

Boletín Ejecutivo Pág. 13

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

INFORMACIÓN DE USO FRECUENTE SÍNTESIS DE PUBLICACIONES DOF

Febrero 08, 2013 SECRETARÍA DE ENERGÍA Resolución por la que la Comisión Reguladora de Energía modifica la Directiva sobre la determinación de los precios máximos de gas natural objeto de venta de primera mano, DIR-GAS-001-2009, en lo que se refiere a la definición del ajuste por transporte (netback) contenida en la disposición 1.4. Febrero 14, 2013 SECRETARÍA DE ENERGÍA Resolución por la que se establece la metodología del precio máximo del gas licuado de petróleo objeto de venta de primera mano aplicable durante febrero de 2013, conforme al Decreto del Ejecutivo Federal publicado el 31 de enero de 2013. Febrero 18, 2013 SECRETARÍA DEL TRABAJO Y PREVISIÓN SOCIAL Acta de instalación y clausura de la Convención Revisora en su forma salarial del Contrato Ley de la Industria de la Radio y la Televisión. Convenio de revisión salarial de fecha 31 de enero de 2013, firmado por los representantes de más de las dos terceras partes de los trabajadores sindicalizados y de patrones afectos al Contrato Ley de la Industria de la Radio y la Televisión.

INSTITUTO FEDERAL ELECTORAL Acuerdo del Consejo General del Instituto Federal Electoral por el que se aprueba y ordena la publicación del catálogo de emisoras para el Proceso Electoral Extraordinario en el Distrito Electoral XVII, con cabecera en Ciudad Obregón Centro, en el Estado de Sonora, y se determina el tiempo que se destinará a los partidos políticos. Acuerdo del Consejo General del Instituto Federal Electoral por el cual se hace del conocimiento de los sujetos regulados por el Código Federal de Instituciones y Procedimientos Electorales las fechas de inicio y conclusión de los procesos electorales locales a celebrarse en 2013, en cumplimiento al artículo 12, párrafo 4 del Reglamento de Quejas y Denuncias de este Instituto.

SECRETARÍA DE ENERGÍA Resolución por la que la Comisión Reguladora de Energía actualiza los valores de los parámetros �d, �m, �d y �m, en términos de las disposiciones 4.2 y 11.3 de la Directiva sobre la determinación de los precios máximos de gas natural objeto de venta de primera mano, DIR-GAS-001-2009. Febrero 19, 2013 SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2013. Febrero 27, 2013 INSTITUTO DEL FONDO NACIONAL DE LA VIVIENDA PARA LOS TRABAJADORES Resolución por la que se aprueban las Reglas para el Otorgamiento de Créditos a los Trabajadores Derechohabientes del Instituto del Fondo Nacional de la Vivienda para los Trabajadores. Febrero 28, 2013 SECRETARÍA DE ECONOMÍA Acuerdo por el que se fija el precio máximo para el gas licuado de petróleo al usuario final correspondiente al mes de Marzo de 2013. SECRETARÍA DE ENERGÍA Decreto por el que se modifica y amplía la vigencia del diverso por el que se sujeta el gas licuado de petróleo a precios máximos de venta de primera mano y de venta a usuarios finales, publicado el 1 de enero de 2013. AVISOS FISCALES Febrero 01, 2013 Resumen Ejecutivo Facilidades Administrativas 2013: “Autotransporte Terrestre de Carga Federal”. Resumen Ejecutivo Facilidades Administrativas 2013: “Sector Primario” Febrero 05, 2013 Impresión de Constancias de Percepciones y Retenciones. Febrero 06, 2013 Inscripción ante el RFC de trabajadores y asimilados a salarios. Febrero 16, 2013 Programa de Apoyo para la Regularización de Adeudos al INFONAVIT 2013. Febrero 21, 2013 Declaración Anual de Personas Físicas 2012.

Boletín Ejecutivo Pág. 14

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

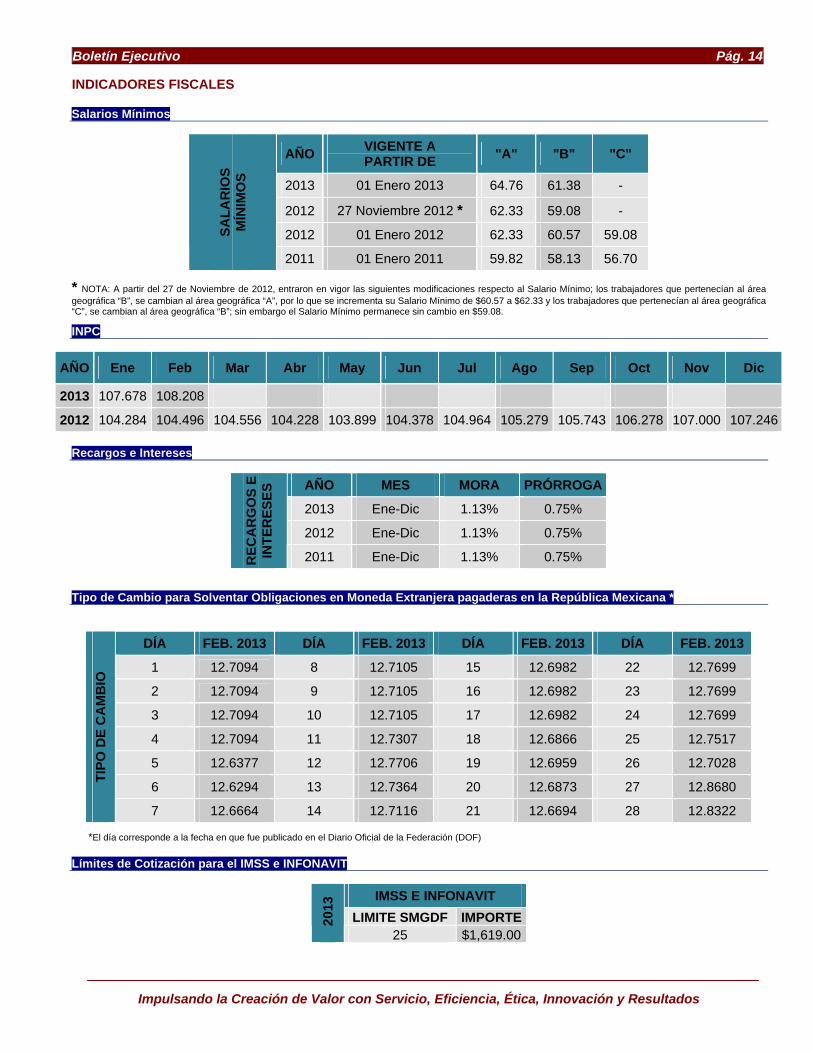

INDICADORES FISCALES Salarios Mínimos

AÑO VIGENTE A PARTIR DE "A" "B" "C"

2013 01 Enero 2013 64.76 61.38 -

2012 27 Noviembre 2012 * 62.33 59.08 -

2012 01 Enero 2012 62.33 60.57 59.08 SALA

RIO

S

MÍN

IMO

S

2011 01 Enero 2011 59.82 58.13 56.70

* NOTA: A partir del 27 de Noviembre de 2012, entraron en vigor las siguientes modificaciones respecto al Salario Mínimo; los trabajadores que pertenecían al área geográfica “B”, se cambian al área geográfica “A”, por lo que se incrementa su Salario Mínimo de $60.57 a $62.33 y los trabajadores que pertenecían al área geográfica “C”, se cambian al área geográfica “B”; sin embargo el Salario Mínimo permanece sin cambio en $59.08.

INPC

AÑO Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2013 107.678 108.208

2012 104.284 104.496 104.556 104.228 103.899 104.378 104.964 105.279 105.743 106.278 107.000 107.246 Recargos e Intereses

AÑO MES MORA PRÓRROGA

2013 Ene-Dic 1.13% 0.75%

2012 Ene-Dic 1.13% 0.75%

REC

AR

GO

S E

INTE

RES

ES

2011 Ene-Dic 1.13% 0.75%

Tipo de Cambio para Solventar Obligaciones en Moneda Extranjera pagaderas en la República Mexicana *

DÍA FEB. 2013 DÍA FEB. 2013 DÍA FEB. 2013 DÍA FEB. 2013

1 12.7094 8 12.7105 15 12.6982 22 12.7699

2 12.7094 9 12.7105 16 12.6982 23 12.7699

3 12.7094 10 12.7105 17 12.6982 24 12.7699

4 12.7094 11 12.7307 18 12.6866 25 12.7517

5 12.6377 12 12.7706 19 12.6959 26 12.7028

6 12.6294 13 12.7364 20 12.6873 27 12.8680

TIPO

DE

CA

MB

IO

7 12.6664 14 12.7116 21 12.6694 28 12.8322

*El día corresponde a la fecha en que fue publicado en el Diario Oficial de la Federación (DOF) Límites de Cotización para el IMSS e INFONAVIT

IMSS E INFONAVIT LIMITE SMGDF IMPORTE 2

013

25 $1,619.00

Boletín Ejecutivo Pág. 15

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

Contabilidad con Creación de Valor NORMATIVIDAD CINIF INFORMA

Resumen de las propuestas de contenido para los proyectos que realizará el CINIF durante 2013 El Consejo Mexicano de Normas de Información Financiera A. C. (CINIF), hace públicas las propuestas de cambios a las Normas de Información Financiera (NIF) que desarrollará durante 2013; algunas de ellas se emitirán como normas definitivas para entrar en vigor en el 2014 o en años posteriores y otras se publicarán para auscultación durante 2013 pero se estima serán concluidas hasta 2014.

Las modificaciones que se llevarán a cabo en estas NIF son consecuencia de la emisión de otras NIF en años anteriores y del proceso de convergencia con las Normas Internacionales de Información Financiera (NIIF). Las nuevas NIF que se desarrollarán en 2013 contienen adiciones y/o modificaciones que eliminan una parte de las diferencias con las IFRS identificadas en el libro publicado por el CINIF sobre Convergencia de las NIF con las IFRS. Análisis de las principales diferencias: • Proyecto: NIF A-6, Reconocimiento y valuación y

NIF A-7, Presentación y revelación.

• Proyecto: NIF C-2, Inversión en instrumentos financieros negociables.

• Proyecto: NIF C-3, Cuentas por cobrar. • Proyecto: NIF C-9, Provisiones, contingencias y

compromisos. • Proyecto: NIF C-10, Instrumentos financieros

derivados y operaciones de cobertura. • Proyectos: NIF C-15, Deterioro en el valor de los

activos de larga duración, y NIF B-11, Disposición de activos de larga duración y operaciones discontinuadas.

• Proyecto: NIF- C-16, Deterioro de instrumentos

financieros por cobrar. • Proyecto: NIF C-17, Propiedades de inversión. • Proyecto: NIF C-19, Instrumentos financieros por

pagar. • Proyecto: NIF C-20, Instrumentos de financiamiento

por cobrar. • Proyecto: NIF D-1, Ingresos por contratos con

clientes. • Proyecto: NIF D-3, Beneficios a los empleados. • Proyecto: NIF D-5, Arrendamientos. • Proyecto: NIF E-3, Contratos de construcción.

Boletín Ejecutivo Pág. 16

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

TEMA SELECTOS LAS NIIF Y LOS INDICADORES FINANCIEROS

Los nuevos cambios a la normatividad contable por la aplicación de las Normas Internacionales de Información Financiera (NIIF) traen una serie de modificaciones en las reglas de valoración y acercan más a la realidad financiera cada uno de los renglones que integran el Balance General de las empresas. Respecto de las diferentes partidas conocidas como monetarias, nadie con sentido financiero dudaría que éstas (con excepción de Caja, Bancos e inversiones temporales) pierden poder adquisitivo a través del tiempo, como es el caso de las cuentas por cobrar y pagar; la nueva regla obliga a revalorar y presentar el importe de estas cuentas a valor presente. En cuanto a algunas de las partidas no monetarias, como los activos fijos, que no tengan problemas de deterioro, no podrán mostrar valores superiores a su valor razonable (valor de mercado). Adicionalmente, estas normas introducen y obligan a acatar el concepto de “sustancia económica”, la cual requiere aplicar fondo sobre forma en las diferentes operaciones de la empresa, provocando eliminaciones, adiciones o modificaciones de valor en los diferentes renglones que componen los estados financieros, obviamente, las diferencias que surjan por estos cambios de valor afectarán los resultados de la organización.

Como parte del estudio y análisis de los estados financieros, se encuentran las razones financieras, que establecen una serie de relaciones que derivan de la técnica contable, como clientes con ventas, almacén con costo de lo vendido, etcétera. Como sabemos la contabilidad afecta a los libros fiscales que no permiten las revaloraciones señaladas, manejando valores históricos que establecen una exacta correlación numérica que por un lado ayuda a las autoridades fiscales a detectar situaciones anómalas en las operaciones de la empresa y por otro permite a los financieros establecer relaciones entre los diferentes renglones que proporcionan indicadores que nos llevan a conclusiones respecto de la liquidez, solvencia, actividad y rentabilidad de las compañías. El problema es que las modificaciones de valor nos darían indicadores incomprensibles (se modifica el valor de clientes pero no el de ventas; se modifica el valor de los inventarios pero no el del costo de lo vendido, etcétera) generando una mayor asimetría en la información financiera. Ante esto, entidades como los bancos incrementarán su riesgo, que probablemente compensarán con un aumento en su tasa de interés y que, de suceder, tendrá efectos macroeconómicos. Sin duda, en un futuro inmediato deberá hacerse algo con la técnica financiera para tratar de adoptar, modificar o generar nuevas herramientas para obtener indicadores o coeficientes que se adapten a estos cambios, y eviten que la asimetría se incremente. MANTENIMIENTO AL CATÁLOGO ÚNICO DE CUENTAS

Les informamos que tienen a su disposición la siguiente cuenta de Gastos de Resultados dentro del rubro “Otros Gastos”:

Núm. Concepto Naturaleza

1330 Exceso compra de acciones Deudora

Boletín Ejecutivo Pág. 17

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

PALABRAS EN ACTIVO

Copropiedad Régimen de la propiedad en el que varios propietarios poseen un solo bien o derecho. Corto plazo Denominación que se da al intervalo de tiempo inferior al año y que se toma en cuenta para la realización de ciertas operaciones financieras. Cotización Precio al que se compra o vende un producto determinado en el mercado. Este término se aplica a los títulos-valores cotizados en las Bolsas, divisas, metales, productos básicos, etc. precio de compra o venta alcanzado en una sesión por un determinado valor. Los valores de cotización pueden ser de cuatro clases, máximo, mínimo, de apertura o de cierre. Esta clasificación es extensible al resto de mercados donde se negocian las divisas, los productos básicos, los metales, etc. Valor de cambio alcanzado por una moneda en un mercado de divisas.

Entradas Aumentos que experimentan los elementos patrimoniales de activo. Registro del asiento que recoge la misma operación. Cantidad inicial o sucesiva que se realizan a cuenta del precio final en las compras a plazos. Recepción de materias primas utilizadas en el proceso productivo de una empresa. Gastos variables Conjunto de gastos que varían en función del nivel de producción. Se contraponen a los denominados gastos fijos.

Evaluación de conocimientos contables

1. Acrecentar el volumen de producción, hasta el

punto en que el costo de una unidad adicional iguale el ingreso neto que puede obtenerse por ella, significa:

a) Optimizar la utilidad b) Maximizar el ingreso c) Optimizar el ingreso d) Maximizar la utilidad

2. Conjunto de materiales adquiridos para

transformarlos y obtener productos terminados:

a) Materia inerte b) Insumos c) Materia prima d) Consumos

3. Constituye una limitación de los Presupuestos:

a) Estimaciones erráticas b) Son onerosos c) Rutinizan a la administración d) Todas las anteriores

4. Presupuesto que prescinde de experiencias

previas, para proyectar valores sobre transacciones futuras:

a) Por programas b) Base cero c) Flexible d) Equilibrado

Respuestas:

1. d) 2. c) 3. d) 4. b)

Boletín Ejecutivo Pág. 18

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

INDICADORES CONTABLES

IMPRESIÓN TOTAL CAPTURADEFINITIVA PÓLIZAS OPORTUNA 1 DIA % 2 DIAS % 3 DIAS % 4 DIAS % MAS DE 4 DIAS %

LA CIÉNEGA 5 Mar 24 24 100% 0 0% 0 0% 0 0% 0 0% 0 0% ALERTA 5 Mar 33 33 100% 0 0% 0 0% 0 0% 0 0% 0 0% COSALÁ 5 Mar 37 37 100% 0 0% 0 0% 0 0% 0 0% 0 0% GRUPO ALERTA 5 Mar 59 59 100% 0 0% 0 0% 0 0% 0 0% 0 0% PYANSA 1 Mar 186 186 100% 0 0% 0 0% 0 0% 0 0% 0 0% CONTEMP 1 Mar 27 27 100% 0 0% 0 0% 0 0% 0 0% 0 0% T.V. GRUPO PACÍFICO 5 Mar 15 15 100% 0 0% 0 0% 0 0% 0 0% 0 0% CORPORATIVO 2 Mar 148 145 98% 3 2% 0 0% 0 0% 0 0% 0 0%

MEDIA SERVICIOS DIVERSOS 1 Mar 36 36 100% 0 0% 0 0% 0 0% 0 0% 0 0% FULL COLOR 1 Mar 56 56 100% 0 0% 0 0% 0 0% 0 0% 0 0% PROMOTORA DE MEDIOS AUDIOVISUALES 1 Mar 54 54 100% 0 0% 0 0% 0 0% 0 0% 0 0% T.V DEL PACÍFICO 2 Mar 160 159 99% 1 1% 0 0% 0 0% 0 0% 0 0% TV. DE CULIACAN 4 Mar 210 207 99% 3 1% 0 0% 0 0% 0 0% 0 0% T.V. DEL YAQUI 4 Mar 276 264 96% 8 3% 4 1% 0 0% 0 0% 0 0%

OSEGASIN 2 Mar 101 101 100% 0 0% 0 0% 0 0% 0 0% 0 0% PROMOTORA BAJIO 1 Mar 122 122 100% 0 0% 0 0% 0 0% 0 0% 0 0% PROMOTORA BAJA CAL 2 Mar 147 147 100% 0 0% 0 0% 0 0% 0 0% 0 0% SERSI 4 Mar 2,702 2,678 99% 24 1% 0 0% 0 0% 0 0% 0 0% CALIGAS 4 Mar 859 850 99% 9 1% 0 0% 0 0% 0 0% 0 0% GASPASA 4 Mar 2,664 2,613 98% 51 2% 0 0% 0 0% 0 0% 0 0% PROMOTORA SINALOENSE 4 Mar 395 387 98% 8 2% 0 0% 0 0% 0 0% 0 0% DIGASPASA 4 Mar 801 782 98% 19 2% 0 0% 0 0% 0 0% 0 0% DIESGAS 4 Mar 1,647 1,585 96% 62 4% 0 0% 0 0% 0 0% 0 0% PROMOGAS 4 Mar 172 165 96% 6 3% 0 0% 0 0% 0 0% 1 1% OPERADORA PUQSA 4 Mar 186 173 93% 9 5% 4 2% 0 0% 0 0% 0 0%

OPERADORA NAVIERA 1 Mar 100 100 100% 0 0% 0 0% 0 0% 0 0% 0 0% TRANSPORTADORA MARITIMA 2 Mar 90 90 100% 0 0% 0 0% 0 0% 0 0% 0 0% MULTISERVICIOS 1 Mar 301 301 100% 0 0% 0 0% 0 0% 0 0% 0 0% TRACUSA 4 Mar 848 842 99% 6 1% 0 0% 0 0% 0 0% 0 0%

PROPIEDADES URBANAS DEL CAMARÓN 1 Mar 5 5 100% 0 0% 0 0% 0 0% 0 0% 0 0% PUPSA 4 Mar 106 106 100% 0 0% 0 0% 0 0% 0 0% 0 0% ROVENA 4 Mar 38 37 97% 1 3% 0 0% 0 0% 0 0% 0 0%

LA LOMA 5 Mar 91 88 97% 3 3% 0 0% 0 0% 0 0% 0 0% PROMOTORA ANDES 4 Mar 162 154 95% 6 4% 2 1% 0 0% 0 0% 0 0%

CONHAPOSA 4 Mar 231 227 98% 4 2% 0 0% 0 0% 0 0% 0 0% CONCABASA 4 Mar 50 49 98% 1 2% 0 0% 0 0% 0 0% 0 0% EDIFICIOS CASITAS 4 Mar 69 66 96% 1 1% 2 3% 0 0% 0 0% 0 0%

FARMING MULTISERVICIOS 4 Mar 141 141 100% 0 0% 0 0% 0 0% 0 0% 0 0% AGROINDUSTRIAS COSALA 4 Mar 374 372 99% 2 1% 0 0% 0 0% 0 0% 0 0%

PRODUCTORA DE TEJAS 2 Mar 158 158 100% 0 0% 0 0% 0 0% 0 0% 0 0% CHOSA ACABADOS 4 Mar 754 704 94% 40 5% 10 1% 0 0% 0 0% 0 0% AUTOMOTRÍZ BAJACAL 4 Mar 671 619 92% 34 5% 18 3% 0 0% 0 0% 0 0% PROCERAM 4 Mar 268 246 92% 5 2% 17 6% 0 0% 0 0% 0 0% AGUA MARINA 5 Mar 358 324 90% 15 4% 17 5% 2 1% 0 0% 0 0% PROMOTORA NAVIERA DEL PACIFICO 4 Mar 56 43 77% 2 3% 11 20% 0 0% 0 0% 0 0% POPULAUTO 4 Mar 163 95 58% 21 13% 22 13% 14 9% 8 5% 3 2%

SUMA TOTAL 16,151 15,672 97% 344 2% 107 1% 16 0% 8 0% 4 0%

DETALLE DE FECHAS DE IMPRESIONES DEFINITIVAS DE ESTADOS FINANCIEROS Y GRADO DE OPORTUNIDAD EN LA CAPTURA DE PÓLIZAS CONTABLES.FEBRERO DE 2013

A continuación detallamos las fechas de impresiones definitivas y el resumen que muestra el grado de oportunidad en la captura de pólizas que tuvieron las compañías con respecto a la elaboración de Estados Financieros de Febrero de 2013, el cual se encuentra ordenado de acuerdo a la captura.

EMPRESA %PÓLIZAS CAPTURADAS CON DESFACE DE:

Boletín Ejecutivo Pág. 19

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

INDICADORES FINANCIEROS Inflación Mensual y Acumulada

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic Acum.Feb.

2013

0.40 0.49 0.89

Udis

Costo de Captación

Día Feb. 2013 Día Feb. 2013 Día Feb. 2013 Día Feb. 2013

11 4.896524 19 4.906940 27 4.916565 6 4.922868

12 4.897825 20 4.908243 28 4.917465 7 4.923769

13 4.899126 21 4.909547 Día Mar. 2013 8 4.924670

14 4.900427 22 4.910851 1 4.918365 9 4.925571

15 4.901729 23 4.912156 2 4.919265 10 4.926473

16 4.903031 24 4.913460 3 4.920165

17 4.904334 25 4.914766 4 4.921066

UD

IS

18 4.905636 26 4.915665 5 4.921967

Concepto Valor Fecha de

Publicación en el D.O.F.

Costo de Captación de los Pasivos a Plazo para Febrero 2013 (CCP) 4.25 % 25 Febrero 2013 Costo de Captación de los Pasivos a Plazo en UDIS para Febrero 2013 (CCP-UDIS) 4.31 % 25 Febrero 2013 Costo de Captación de los Pasivos a Plazo de Dólares para Enero 2013 (CCP-Dólares) 3.23 % 12 Febrero 2013

CO

STO

S

Costo Porcentual Promedio de Captación para Febrero 2013 (CPP) 3.29 % 25 Febrero 2013

Boletín Ejecutivo Pág. 20

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

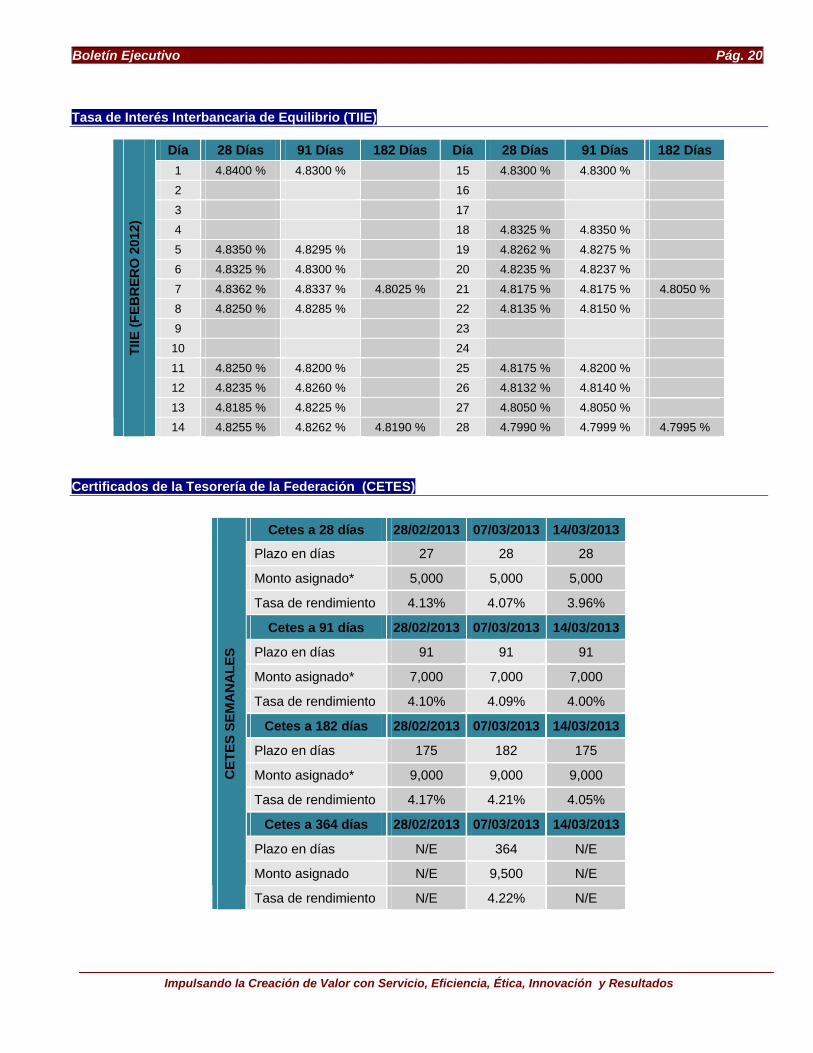

Tasa de Interés Interbancaria de Equilibrio (TIIE)

Día 28 Días 91 Días 182 Días Día 28 Días 91 Días 182 Días 1 4.8400 % 4.8300 % 15 4.8300 % 4.8300 % 2 16 3 17 4 18 4.8325 % 4.8350 % 5 4.8350 % 4.8295 % 19 4.8262 % 4.8275 % 6 4.8325 % 4.8300 % 20 4.8235 % 4.8237 % 7 4.8362 % 4.8337 % 4.8025 % 21 4.8175 % 4.8175 % 4.8050 % 8 4.8250 % 4.8285 % 22 4.8135 % 4.8150 % 9 23 10 24 11 4.8250 % 4.8200 % 25 4.8175 % 4.8200 % 12 4.8235 % 4.8260 % 26 4.8132 % 4.8140 % 13 4.8185 % 4.8225 % 27 4.8050 % 4.8050 %

TIIE

(FEB

RER

O 2

012)

14 4.8255 % 4.8262 % 4.8190 % 28 4.7990 % 4.7999 % 4.7995 % Certificados de la Tesorería de la Federación (CETES)

Cetes a 28 días 28/02/2013 07/03/2013 14/03/2013

Plazo en días 27 28 28

Monto asignado* 5,000 5,000 5,000

Tasa de rendimiento 4.13% 4.07% 3.96%

Cetes a 91 días 28/02/2013 07/03/2013 14/03/2013

Plazo en días 91 91 91

Monto asignado* 7,000 7,000 7,000

Tasa de rendimiento 4.10% 4.09% 4.00%

Cetes a 182 días 28/02/2013 07/03/2013 14/03/2013

Plazo en días 175 182 175

Monto asignado* 9,000 9,000 9,000

Tasa de rendimiento 4.17% 4.21% 4.05%

Cetes a 364 días 28/02/2013 07/03/2013 14/03/2013

Plazo en días N/E 364 N/E

Monto asignado N/E 9,500 N/E

CET

ES S

EMA

NA

LES

Tasa de rendimiento N/E 4.22% N/E

Boletín Ejecutivo Pág. 21

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

Leer para Crecer LECTURAS SUGERIDAS

La Mística del Líder En esta obra se realiza un profundo y vigoroso análisis sobre liderazgo; los aspectos íntimos, sensibles y humanos que contribuyen a formar un sólido carácter y una inquebrantable voluntad puede alcanzar el sueño, el ideal o la misión que uno se ha propuesto noblemente en la vida. Así también, nos muestra una retrospectiva muy vigorosa en cómo las grandes complejidades y adversidades pueden ser vencidas para trascender y dejar una huella positiva y contractiva de la existencia.

Contabilidad de Costos y Estratégica de Gestión Analiza; Conceptos básicos de economía, empresa y contabilidad de costos y de gestión; Análisis y clasificación de costos; Organización, medida y gestión de la producción, La contabilidad de gestión para toma de decisiones y control empresarial: Instalación y revisión de un sistema de costos en empresas industriales y de transformación.

Boletín Ejecutivo Pág. 22

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

Comité Editorial

C.P. Francisco Saúl Robles Benítez ValorES, Saber y Hacer: Administración para Ejecutivos

y Leer para Crecer [email protected]

C.P. Martha Liliana Carrillo Patrón Pautas Fiscales y Legales

y Mejores Prácticas Corporativas [email protected] [email protected]

C.P. Reyna Guadalupe Rodríguez López Contabilidad con Creación de Valor

Para la consulta de este ejemplar, así como de ejemplares de meses anteriores, visítenos en la página de Internet

www.alerta.com.mx